Как отразить коды вычета 501, 503, 508 в декларации 3-НДФЛ

Последнее обновление 2021-02-06 в 11:41

Если у вас имеются вопросы, вам нужна помощь, пожалуйста, звоните в бесплатную федеральную налоговую консультацию.

- Москва и область 8 (499) 577-01-78

- Санкт-Петербург и область 8 (812) 467-43-82

- Остальные регионы России 8 (800) 350-84-13 доб. 742

В статье разберем, как учесть в сдаваемой 3-НДФЛ коды вычетов 503, 503 и 508. Рассмотрим, что обозначают указанные коды.

Как отразить код вычета 501 в 3-НДФЛ

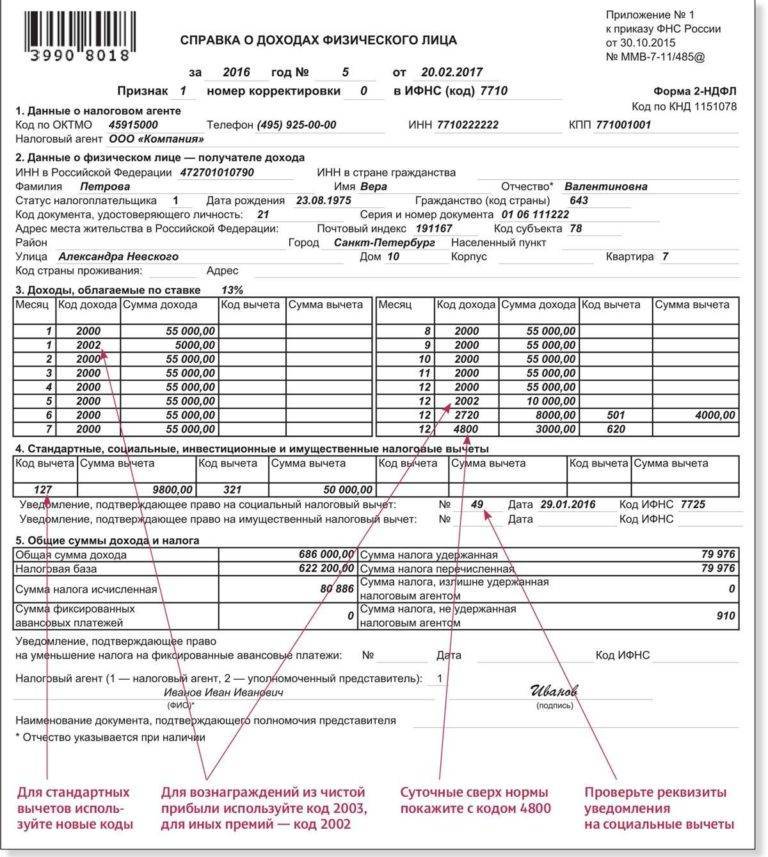

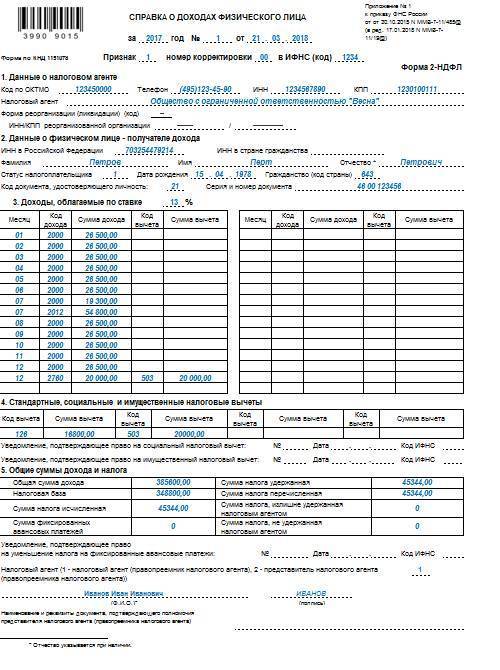

Размер и вид всех доходов, которые работодатель выплатил сотруднику, он отражает в справке 2-НДФЛ. В ней же указываются предоставленные вычеты. Каждому виду дохода и вычета соответствует свой код, полный перечень которых представлен в Приказе ФНС от 10.09.2015 № ММВ-7-11/387@.

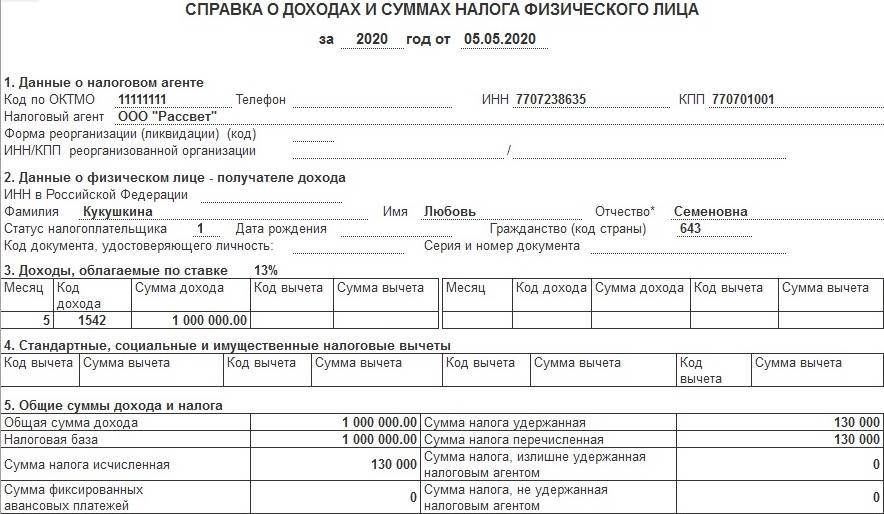

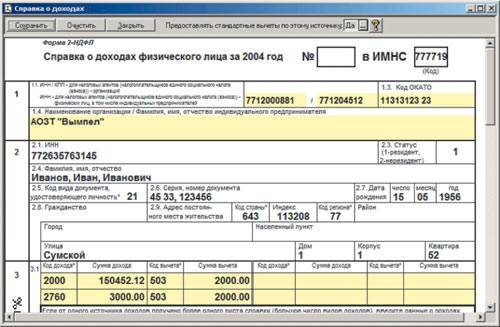

Кодом 501 маркируют вычет из стоимости подарков. Например, организация сделала сотруднику подарок на 8 Марта или день рождения и обязана отразить это в справке.

Важно! Согласно п.28 ст.217 НК, подарки стоимостью до 4 000 руб. не облагаются НДФЛ

Значит, 4 000 руб. — это максимальный размер вычета. Если презент дороже, с разницы нужно заплатить налог.

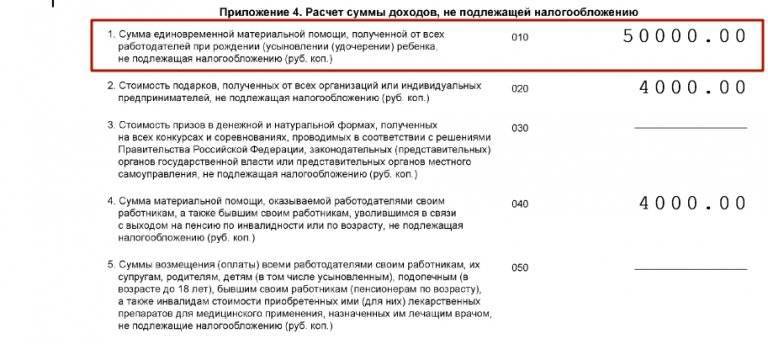

В 3-НДФЛ не облагаемые налогом доходы заносят в Приложение 4. Для подарков на листе предусмотрена строка 020.

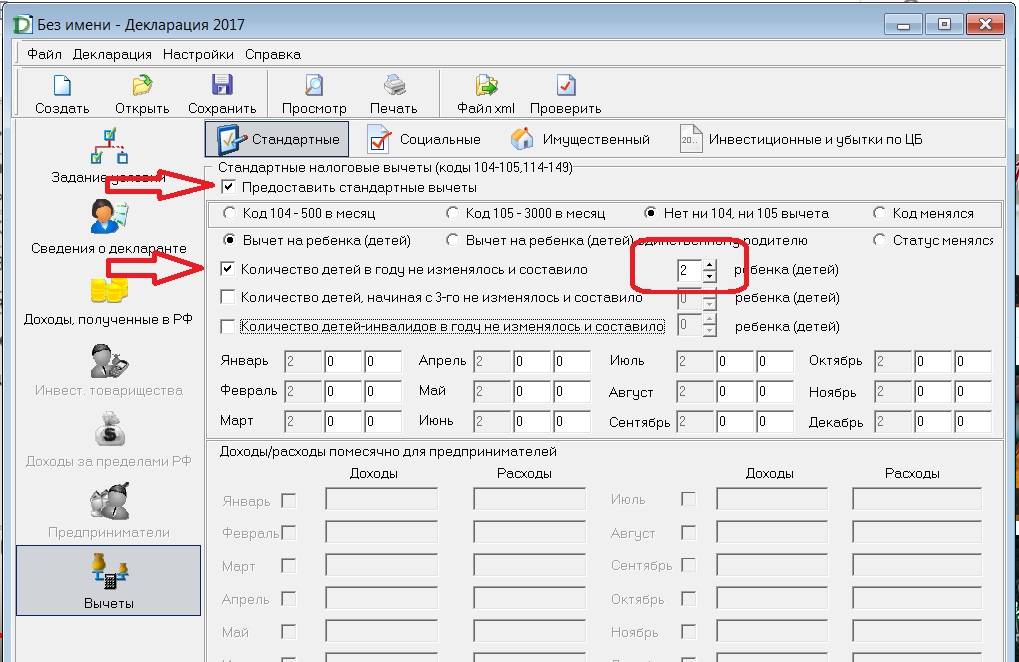

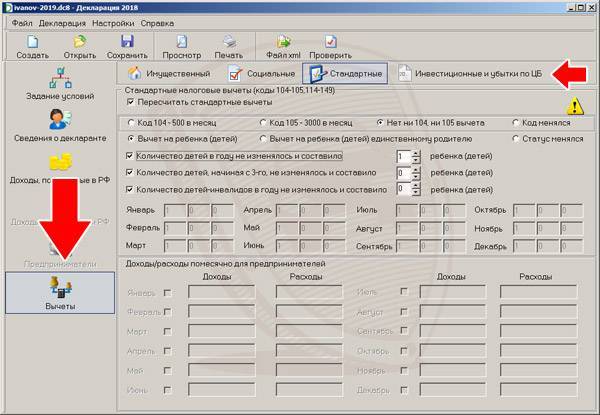

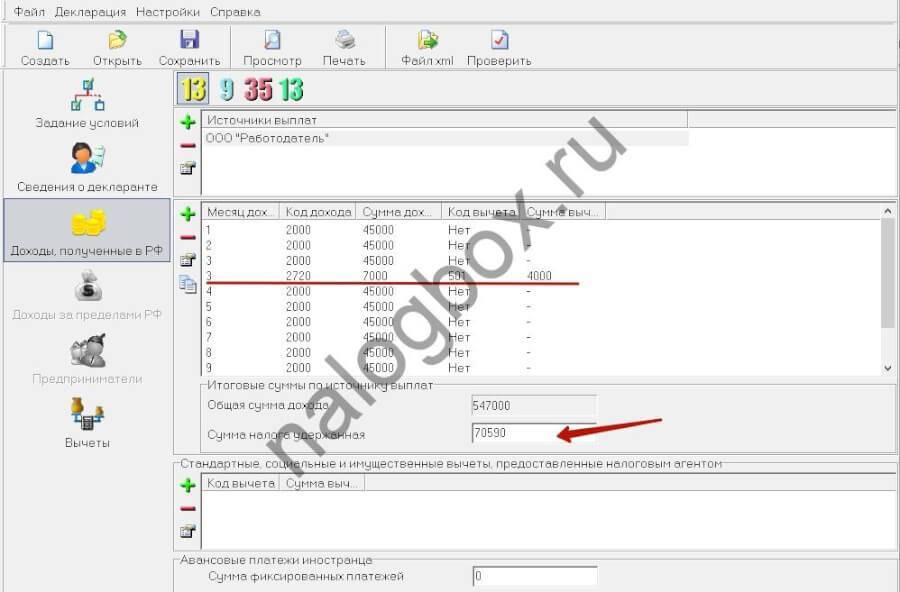

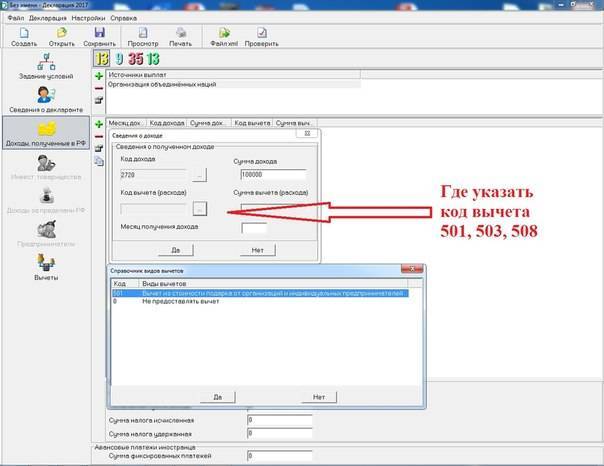

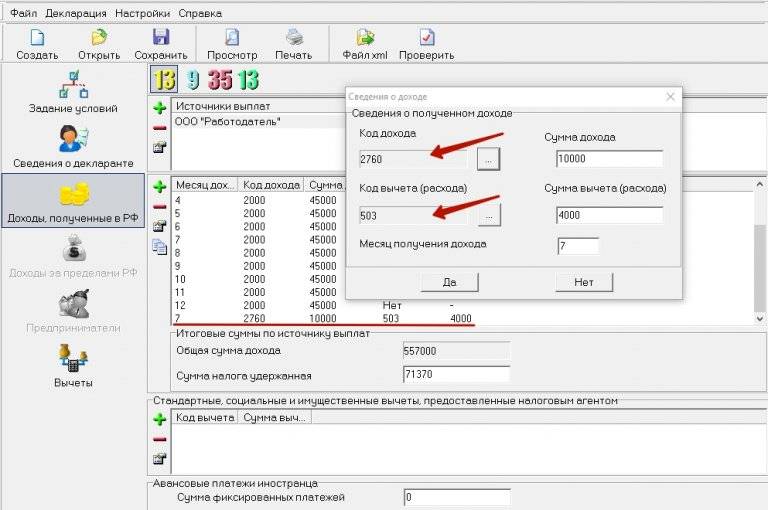

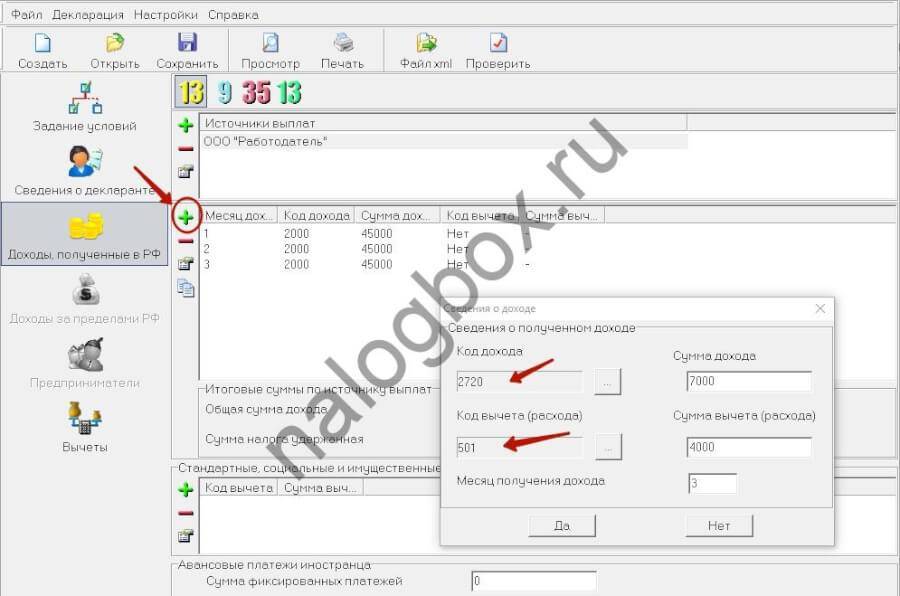

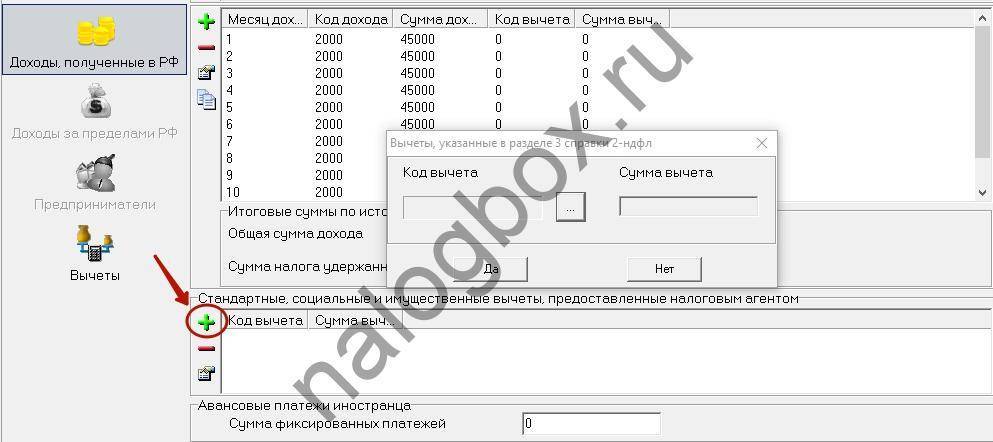

При работе в программе «Декларация» код налогового вычета 501 в 3-НДФЛ за 2021 год отражается на вкладке доходов. Как это сделать:

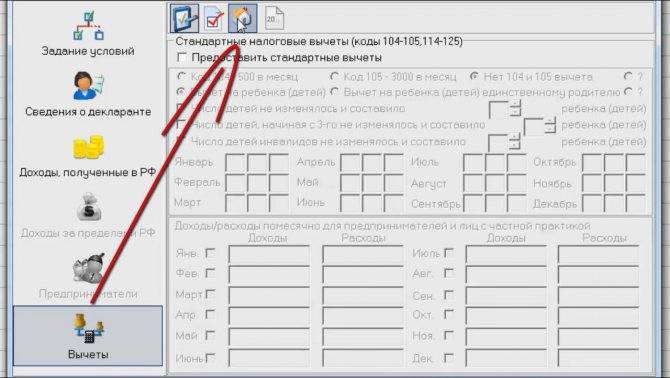

- Завести новый источник дохода по данным из справки 2-НДФЛ.

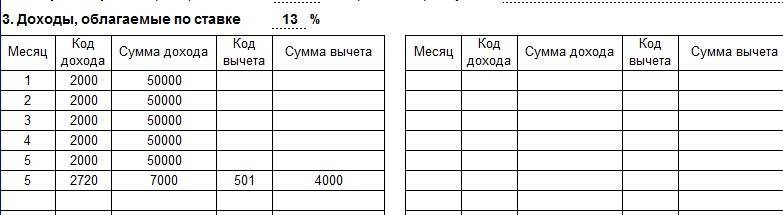

- Перенести помесячно сведения о полученных доходах и вычетах из справки. Доходам в виде подарков соответствует код 2720.

- Поставить удержанную сумму налога (ее указывают в справке уже с учетом предоставленного вычета).

Как поставить код вычета 503 в декларации 3-НДФЛ

Если у вас имеются вопросы, вам нужна помощь, пожалуйста, звоните в бесплатную федеральную налоговую консультацию.

- Москва и область 8 (499) 577-01-78

- Санкт-Петербург и область 8 (812) 467-43-82

- Остальные регионы России 8 (800) 350-84-13 доб. 742

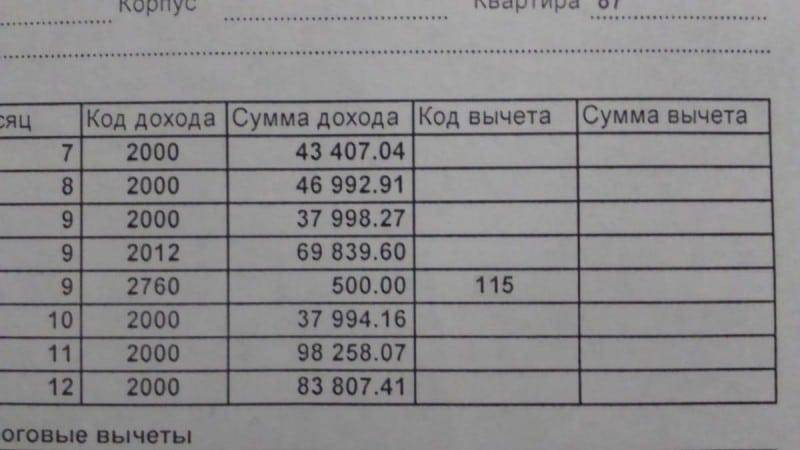

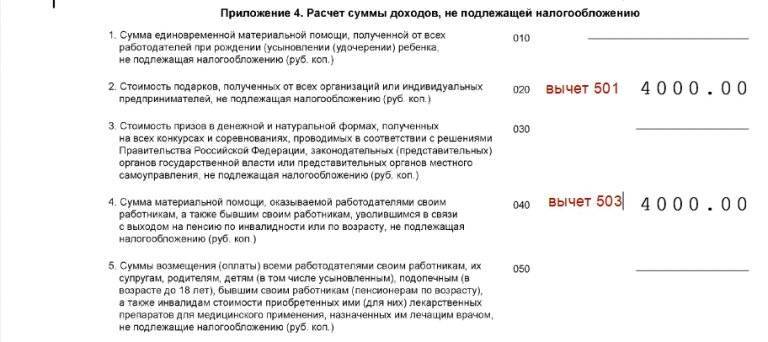

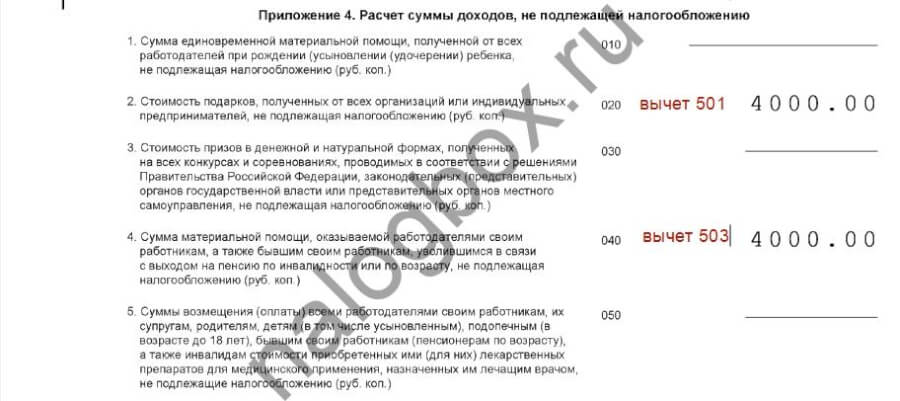

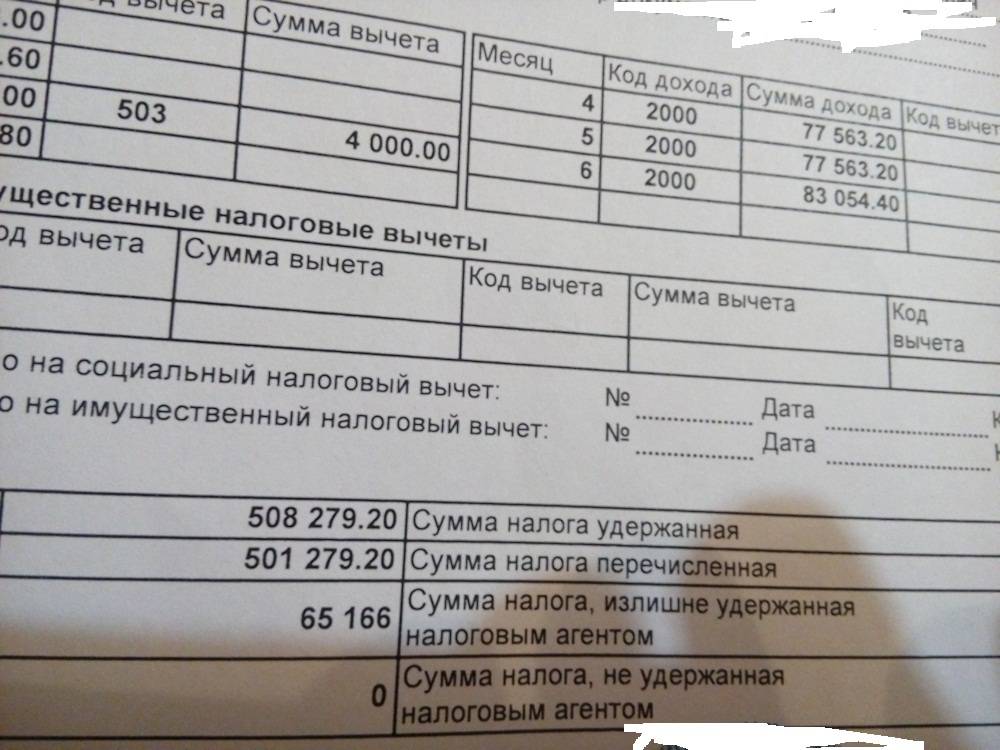

Код 503 — это код налогового вычета на материальную помощь. Согласно п.28 ст.217 НК его максимальный размер ограничен 4 000 руб.

Важно!

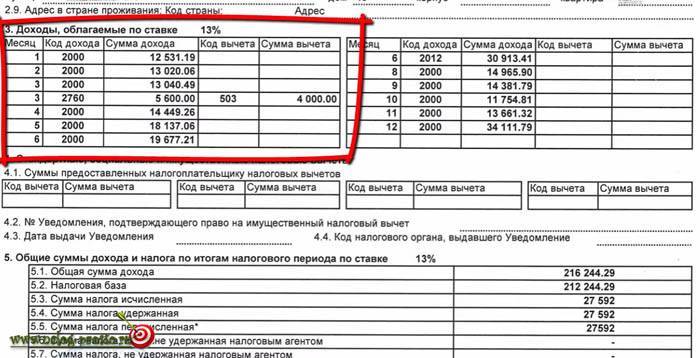

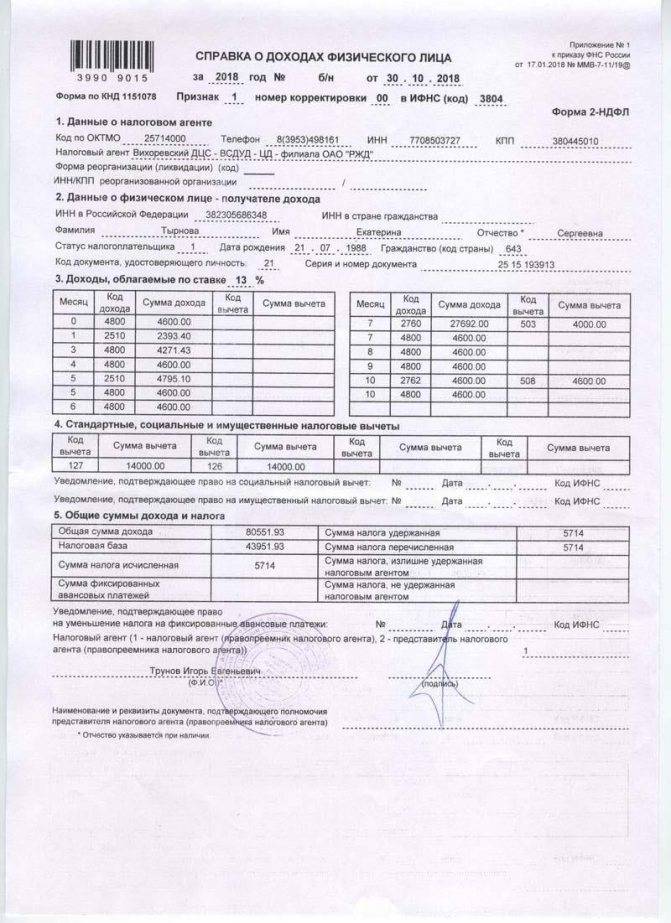

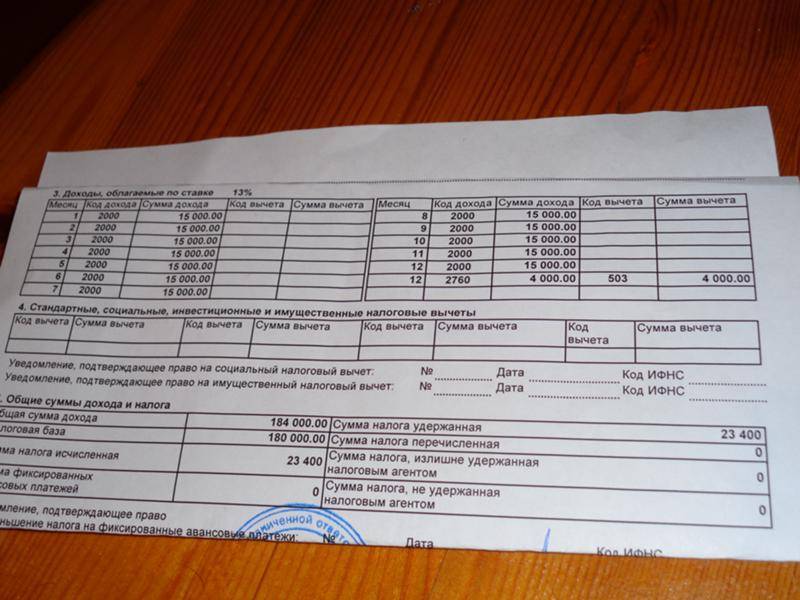

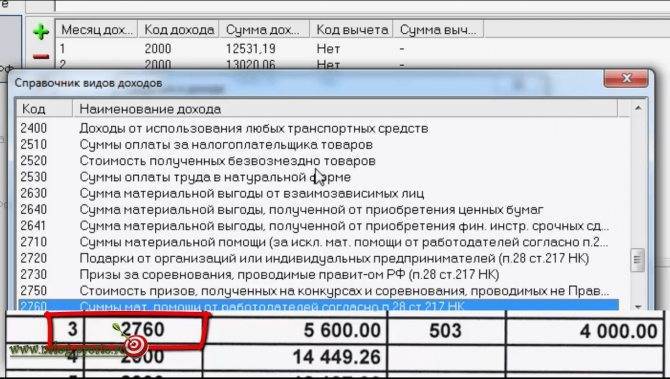

Вычет 503 предоставляется по доходу от материальной помощи, который в справке 2-НДФЛ маркируется кодом 2760.

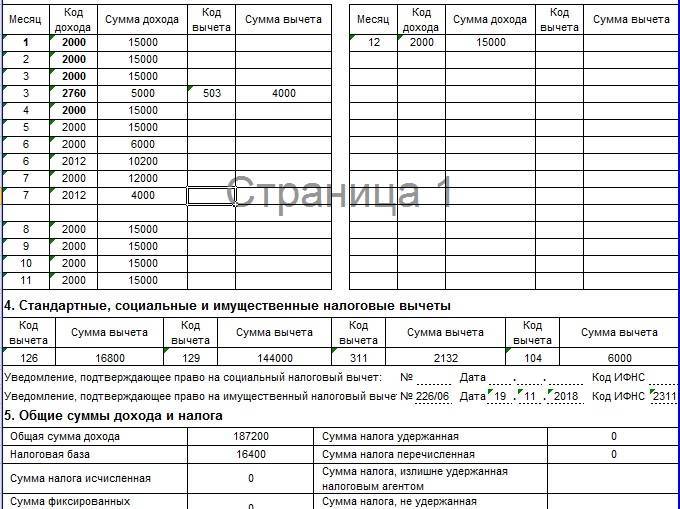

В программе «Декларация» отразить код вычета 503 в 3-НДФЛ нужно по рассмотренному выше алгоритму на вкладке доходов. Поле вычета становится активным, если выбрать доход 2760 и указать размер полученной мат. помощи:

На бумажном бланке в 3-НДФЛ поставить вычет 503 следует в строке 040 Приложения 4:

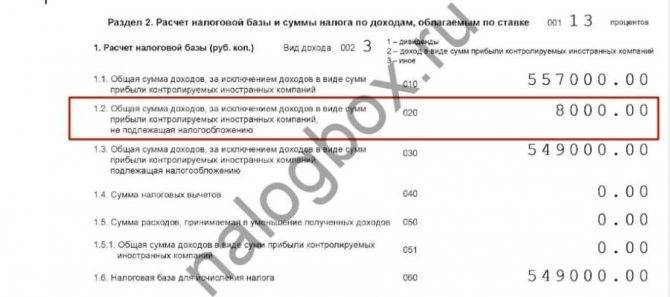

Общая сумма не облагаемых НДФЛ доходов указывается в стр.020 Раздела 2:

Как поставить код вычета 508 в декларации 3-НДФЛ

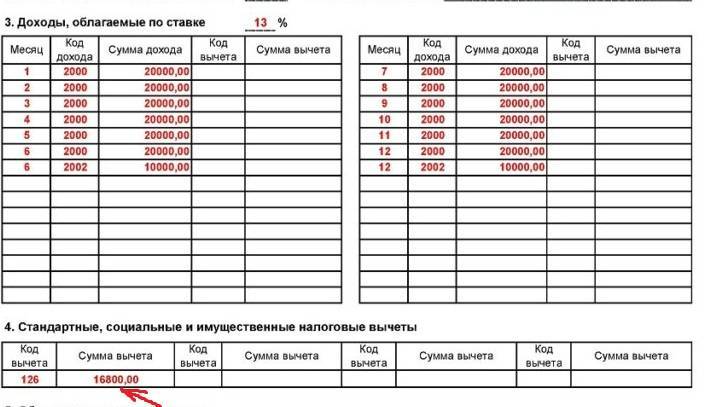

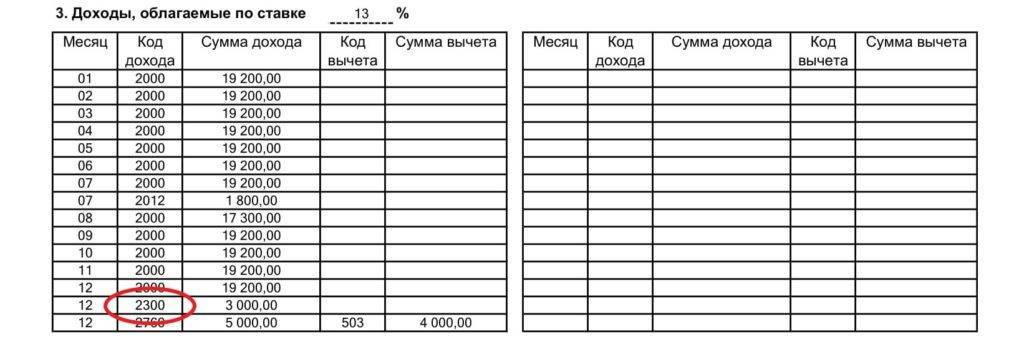

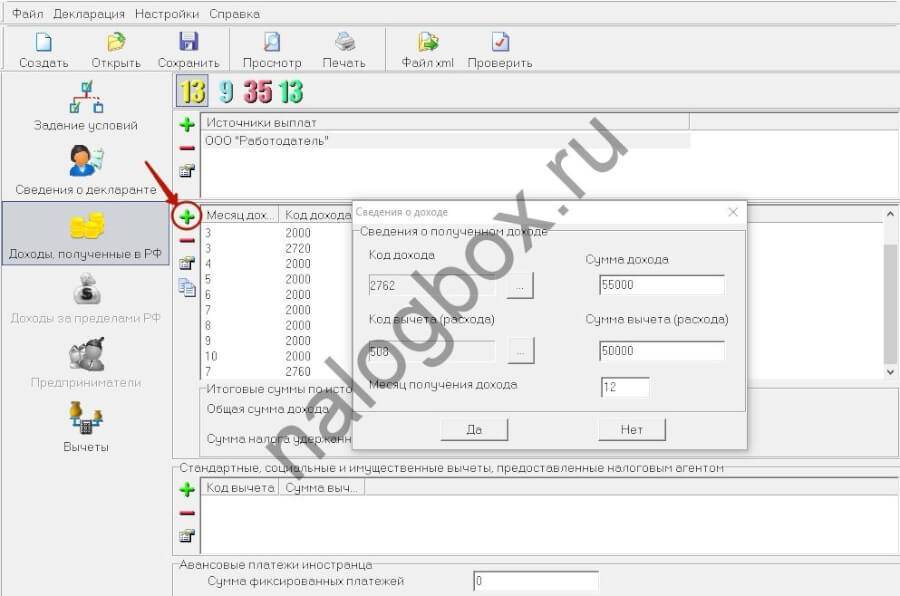

Этим кодом маркируется вычет по отдельному виду мат. помощи — по случаю рождения или усыновления работником ребенка:

Он применяется, если сотруднику предоставили материальную помощь в соответствии с п.8 ст.217 НК. Максимальная сумма, с которой не уплачивается налог, — 50 000 руб. Сам доход в виде мат. помощи маркируется в справке 2-НДФЛ по коду 2762.

Код 508 отображается в программе «Декларация» на вкладке «Доходы»:

В Приложении 4 необлагаемая сумма указывается в стр.010:

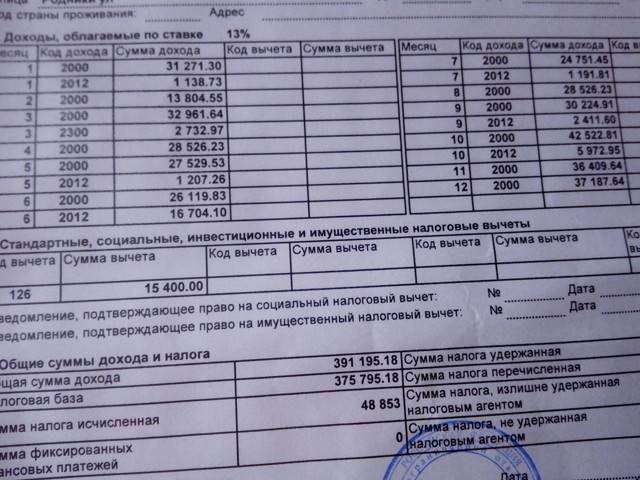

Пример

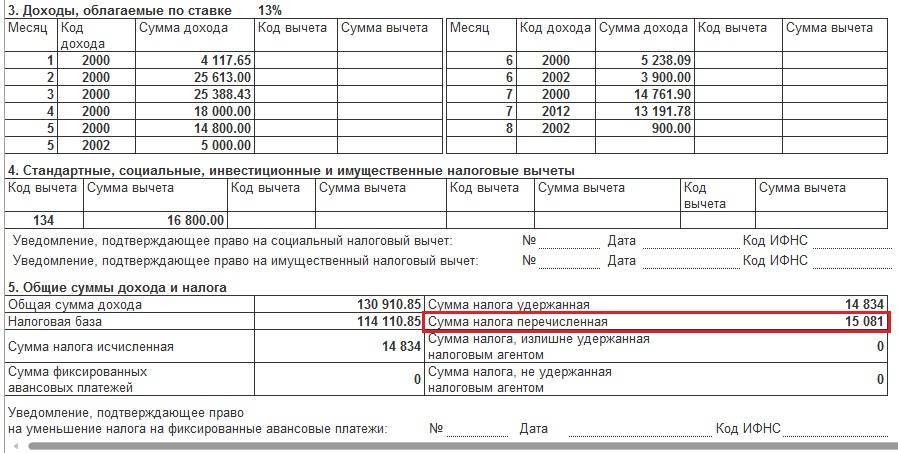

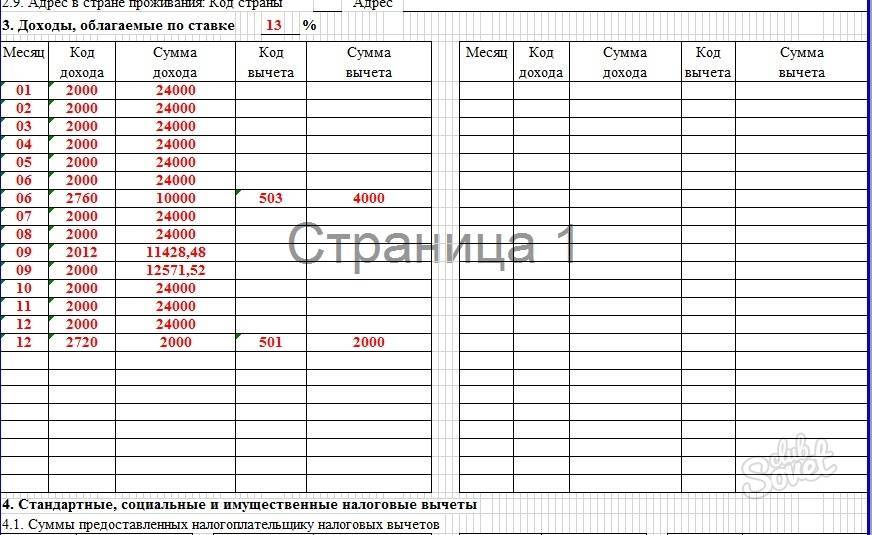

В 2021 г. Светлана на 8 Марта получила от компании-работодателя подарок на 7 000 руб. В июле на работе ей выделили мат. помощь 10 000 руб. В октябре Светлана ушла в отпуск по беременности и родам. В декабре по случаю рождения ребенка она получила мат. помощь 55 000 руб.

https://www.youtube.com/watch?v=aePEQXr-dSc

Весь НДФЛ за Светлану перечислил работодатель. По предоставленной помощи отчитываться и подавать декларацию не нужно. Если Светлана в 2021 г. захочет вернуть НДФЛ по другим вычетам (имущественным, социальным и т. п.), ей нужно правильно отразить полученные в 2021 г. доходы.

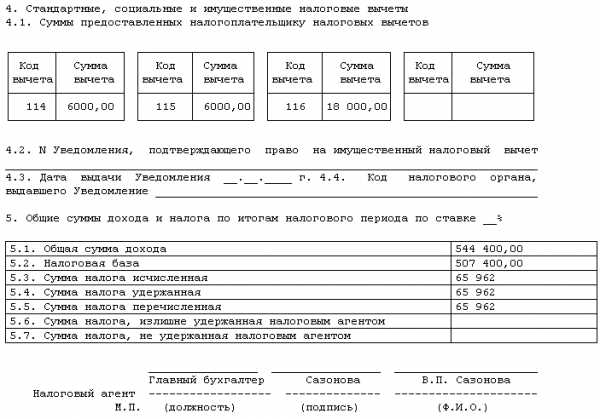

На вкладке «Доходы» в программе:

Вычеты в Приложении 4:

Общая сумма необлагаемых доходов в Разделе 2:

Образец декларации по приведенному примеру доступен для скачивания здесь.

Итоги

- В декларации 3-НДФЛ вычеты с кодами 501, 503 и 508 отражаются в Приложении 4 в строках 020, 040 и 010 соответственно. Общая сумма необлагаемых доходов — в Разделе 2.

- В программе «Декларация» коды указываются на вкладке доходов.

, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Если у вас имеются вопросы, вам нужна помощь, пожалуйста, звоните в бесплатную федеральную налоговую консультацию.

- Москва и область 8 (499) 577-01-78

- Санкт-Петербург и область 8 (812) 467-43-82

- Остальные регионы России 8 (800) 350-84-13 доб. 742

Где указывается код

В зависимости от версии 2 НДФЛ код 503 записывается:

в машиноориентированной форме.

в таблице традиционного вида.

Вычет 503 применяется при начислении материальной помощи. А матпомощь выплачивается после:

подачи сотрудником заявления;

издания приказа компании о выплате поддерживающей суммы.

В НК РФ предусмотрены разные виды матпомощи с точки зрения их обложения:

Матпомощь

Как освобождается

Смерть самого работника или члена его семьи

Сумма до 50 000 руб., выплаченная в первый год события

4 000 руб. за год

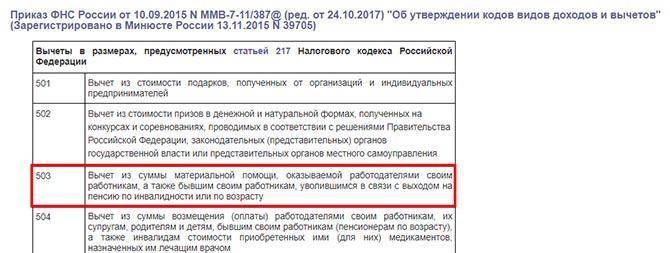

А в приказе ФНС есть отдельные коды для следующих ситуаций:

вычет из матпомощи инвалидам – код 506;

из помощи при рождении ребенка – код 508;

из матпомощи – 503.

Но согласно мнению ФНС и бухгалтеров код 503 отражает именно вычет в размере 4 000 руб. для всех прочих ситуаций. А вычеты в 100% вообще не показываются в документах по НДФЛ, т. к. с этих доходов налог все равно не уплачивается.

Еще один интересный нюанс: согласно мнению ФНС при выплате суммы физлицу, с которым фирма не заключала трудовой договор, за него подавать справку не требуется. Например, компания оказала поддержку лицу, с которым сотрудничала короткое время по договору ГПХ.

вопрос Какой вычет указан в справке 2-НДФЛ под кодом 503?

Сотрудник предприятия достиг пенсионного возраста и собирается выйти на пенсию. Обязан ли работодатель по закону предоставить ему материальную единовременную выплату по случаю ухода на пенсию? Как отражается эта выплата в справке по форме 2-НДФЛ и как она рассчитывается. Облагается ли эта выплата налогом? Действительно ли полученный сотрудником доход отражается под кодом 503 или там указывается налоговый вычет?

Это интересно: Правила проезда нерегулируемых перекрестков — неравнозначных дорог, т-образного, в картинках, перехода

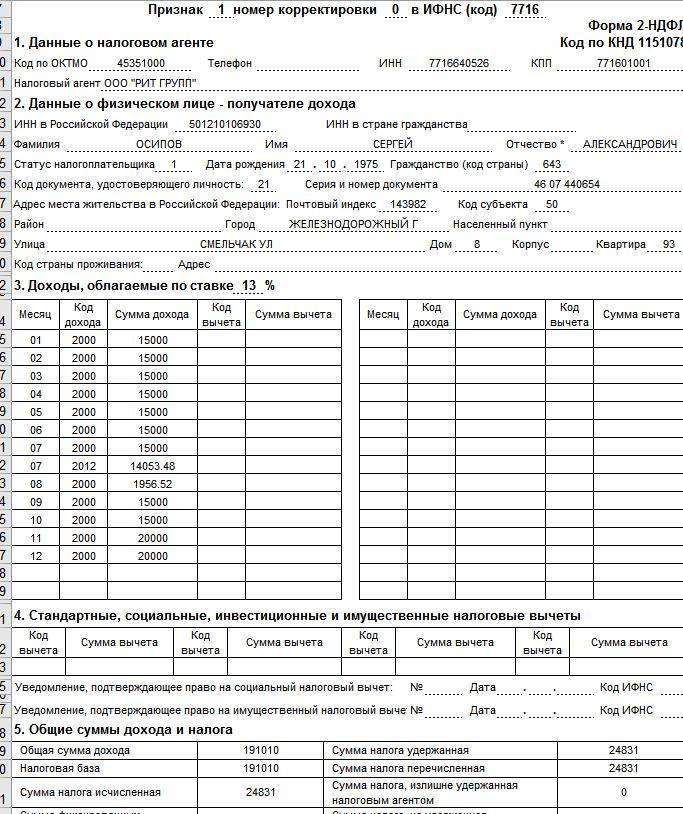

Согласно с действующим законодательством, все получаемые доходы гражданами Российской Федерации должны быть строго отражены в бухгалтерской отчетности и на них в обязательном порядке накладывается налог, который должен отразиться в форме 2-НДФЛ. Эта справка выдается за отчетный период и охватывает один год. Для заполнения справки используются установленные государством нормативно-правовые акты. Для удобства отражения в справке статей доходов и налогов, вычтенных из них, предусмотрена специальная кодировка утвержденная ФНС РФ. Отражаются такие коды в 3 разделе справки рядом с непосредственным доходом или налогом.

Под кодом 503 в отчетности отражаются доходы, облагающиеся налогом в размере 13%. Этот код соответствует статье вычетов из суммы материальной помощи, выделяемой работодателем для своих действующих или бывших работников, уволенных по случаю достижения ими пенсионного возраста и официальным уходом на пенсию. Еще одним случаем для выплаты единовременного пособия может быть уход на пенсию по случаю выявления инвалидности.

Стоит отметить, что законом не регламентируется обязанность работодателя выплачивать подобную компенсацию (помощь). Она оказывается на добровольной основе.

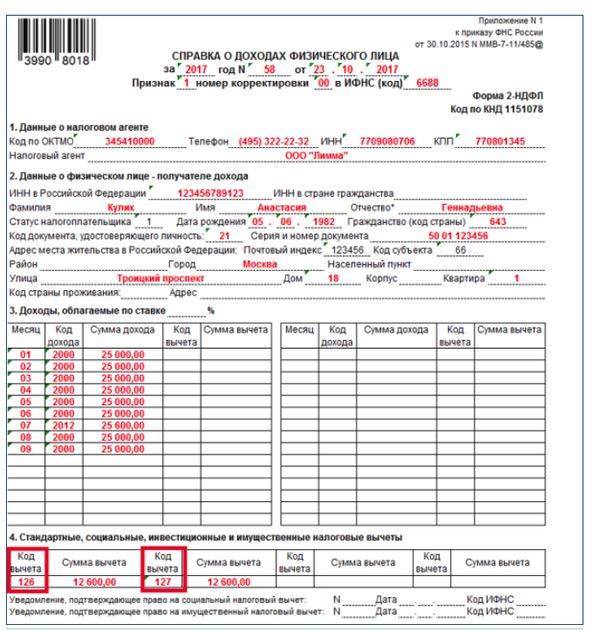

В справке 2-НДФЛ одновременно отражается полученный работником доход (материальная помощь) под кодом 2760, и налоговый вычет из оказанной помощи под кодом 503.

Согласно налоговому кодексу, рассматриваемая материальная помощь имеет фиксированный размер, который не облагается налогом. Он максимально составляет 4 тыс. рублей. Следовательно, если назначенная помощь будет превышать указанный размер, тогда та часть помощи, что превышает размер не подверженной налогообложению будет облагаться налогом по ставке 13%.

Следовательно, если материальная помощь будет меньше не облагаемого налогом минимума, то в справке эта сумма может вовсе не отражаться. Однако если помощь назначена в большем размере, тогда необходимо отразить как назначенную сумму, так и произвести налоговые отчисления из выделенной работодателем помощи.

Порядок налогообложения доходов граждан РФ, а также правила отражения их в справке 2-НДФЛ регламентируются 217 статьей НК РФ.

Размер фиксированной материальной помощи, установленный по коду 503, который не подвержен налогообложению, определяется 8 и 28 пунктами 217 статьи НК.

Сущность кода 501

Вычет 501 подразумевает сумму, которая подлежит вычету из стоимости приза, поощрения, полученного от работодателя или частной организации презента.

Код вычета 501 имеет следующие свойства:

- Сумма вычета, зашифрованная с его помощью, не может быть больше 4000 руб. ежегодно;

- В том случае, если сумма презента — более 4000 руб., разница подвергается налогообложению в размере 13%;

- Не могут рассчитывать на вычет индивидуальные предприниматели на УСН и иных упрощенных системах налогообложения, не предусматривающих уплату 13-процентного НДФЛ, а также официально нетрудоустроенные физические лица;

- Используется исключительно для тех налогоплательщиков, перечень которых определяет статья 218 Налогового кодекса.

В том случае, если сумма презента не превышает 4000 руб, то из такого подарка не будут производиться удержания в госказну. Это условие касается и сумм выигрыша – при соблюдении этого условия они обременяться налогом не будут. Если выигрыш превышает указанный предел в 4000 руб., то происходит вычисление суммы налога. В справке 2-НДФЛ стоимость подарка, который не подвергается налогообложению, будет зашифрована под кодом 501 в качестве вычета.

Сейчас преобладающее количество жителей Российской Федерации пользуется стандартным налоговым вычетом. Такой вычет является средством, при помощи которого можно снизить налогооблагаемую базу, формирующуюся из финансовых поступлений гражданина.

Он может применяться только к определенным видам доходов, которые, в соответствии с Постановлением Правительства РФ от 30 марта 2021 г. N 357, в принудительном порядке облагаются НДФЛ (исключительно по ставке 13%).

Налоговый агент имеет привилегию начислять налоговые вычеты по основному доходу и заработной плате и предоставлять данную информацию налогоплательщику.

Право на получение налогового вычета подтверждается после подачи соответствующего пакета документов и налоговой декларации.

Среди документов должно присутствовать специализированное заявление в письменном виде от налогоплательщика с просьбой предоставить вычет. Рекомендуется также продемонстрировать документы, которые подтверждают возможность их получения. После этого, в обязательном порядке, происходит перерасчет. Таким способом можно вернуть суммы, уплаченные в виде НДФЛ или же снизить его сумму.

Примеры расчета вычета по коду 501

- На предприятии, с целью поощрить сотрудников, выданы премии. Следует знать особенности правильной презентации поощрений. В справке 2-НДФЛ указывается код 2000, если премия выдана за исключительную работу, перевыполнение нормативов производства и высокого качества изготовленной продукции. Код 4800 указывается, если презентованы подарки к юбилеям, свадьбам и иным торжествам.

- Гражданин получил презент стоимостью 10 тыс. руб. Справка 2-НДФЛ в таком случае должна содержать сумму дохода и код дохода, а также трехзначный код вычета. Стандартная сумма вычета составляет 4000 руб., которые налогом облагаться не будут, следовательно, расчет налогов будет осуществлен с суммы в 6000 руб.

- Сотрудник предприятия получил поощрение — 3000 руб. Спустя некоторое время сотрудник получил от предприятия подарок стоимостью 6000 руб. Хотя поощрение не облагалось налогом, так как его размер не превышает законодательно установленный лимит, но суммарная стоимость подарков превысила его, поэтому необходимо удержать налог.

Таким образом, вычет по коду 501 дает возможность уменьшить налоговое бремя, ложащееся на физических лиц, в частности, по уплате НДФЛ.

Что означает код вычета 501

Вычет с шифром 501 применяется при получении работником подарка или приза. При таких доходах используется определенная схема исчисления налога. Когда сумма подарка меньше 4000 рублей, она не берётся в налогооблагаемую базу. Но если стоимость приза превышает этот лимит, она облагается налогом. Он будет исчисляться с дохода за минусом льготы.

Особенности предоставления этой льготы заключаются в следующем:

- Размер вычета не может быть выше 4000 руб.

- При стоимости приза дороже четырех тысяч рублей, разница между ценой и вычетом будет облагаться налогом 13 %.

На эту льготу вправе претендовать только резиденты, имеющие официальный доход.

Что такое код вычета 503?

Мы часто слышим про такие понятия как «налоговый вычет», «налог на добавленную стоимость» и т.д. Код вычета также относится к теме налогового регулирования деятельности населения, а именно — к стандартной справке 2-НДФЛ.

В 2021 году никаких значительных поправок в налоговый кодекс РФ внесено не было. Поэтому объяснение тому, что значит код вычета 503 в справке 2-НДФЛ, по-прежнему дается в ст. 217 НК РФ. Согласно данному положению, определенная сумма с любого дохода налоговых резидентов и нерезидентов на территории России должна «уходить» в налоговый бюджет страны.

Даже сама аббревиатура, НДФЛ, означает «налог на доход физических лиц». Для резидентов, т.е. постоянно проживающих в России граждан страны и иностранных граждан с ВНЖ, установлена ставка в 13%, для нерезидентов — 30%.

Согласно законодательству РФ, все граждане обязаны не только стабильно выплачивать налоги, но также заполнять соответствующую документацию: например, документ по форме 2-НДФЛ или налоговую декларацию по форме 3-НДФЛ. Первое требуется чаще всего для получения услуг: кредита в банке, различных субсидий от государства, грантов и т.д. Заполняется справка 2-НДФЛ только работодателем с заверением документа уполномоченными лицами — главбухом и руководителем предприятия.

Декларация 3-НДФЛ заполняется физическим лицом полностью самостоятельно, документ требуется при выставлении своей кандидатуры на пост депутата или иного госслужащего, а также при ежегодной уплате налогов в ИФНС на имущество (или иных налогов). Код вычета 503 указывается как в справке 2-НДФЛ, так и в налоговой декларации 3-НДФЛ. Разница лишь в том, что первый документ полностью заполняет работодатель, а второй — само физическое лицо.

Помимо 503, встречается также код вычета 501 в справке 2-НДФЛ или в декларации, коды 129 и т.д. В соответствии с Приказом ФНС от 10 сентября 2015 г. N ММВ-7-11/387@, значение 503 означает вычет из суммы материальной помощи, оказываемой работодателями своим сотрудникам, а также бывшим сотрудникам, уволившимся по причине выхода на пенсию, по возрасту либо по инвалидности. Подробности регламентирования порядка выдачи мат. помощи отражены в п. 28 ст. 217 НК РФ.

Справка: Код 503 всегда тесно связан с кодом 2760, обозначающим ту самую материальную помощь в виде дополнительного дохода физического лица.

Если говорить простыми словами, код 503 означает, что указанная в соответствующем столбце сумма не учитывается при подсчете налогового сбора, т.к. она попадает в облагаемую налогом сумму. То есть работодатель до определенного предела может выдавать своим сотрудникам материальную помощь, при этом выданная сумма не будет облагаться налогом.

Таким образом достигается компромисс между государством, гражданами и коммерческими компаниями: налог присутствует, если допустимо его ставить, но если взимание налога становится похожим на грабеж — вводятся специальные условия с возможностью получения льготного налогообложения.

Пример использования

Согласно ст. 217 НК РФ, максимальный размер налогового вычета по материальной помощи — 4000 рублей в финансовый год. Это значит, что при выплате сотруднику ровно 4000 рублей или меньшей суммы, доход не будет облагаться налогом. А вот если превысить лимит, вся сумма превышения будет облагаться стандартным для налоговых резидентов 13% налогом.

Пример: Ивану была выплачена мат. помощь в размере 9000 рублей. Соответственно, налогом будет облагаться только сумма в размере 5000 рублей (9000 — максимальная сумма вычета в размере 4000 рублей = 5000 рублей). Далее, из этих 5000 высчитывается сумма налога по ставке 13%: 5000 х 0,13 = 650 рублей. Именно эту сумму работодатель и должен отправить в налоговые органы с учетом произведенного вычета.

Где указывается код?

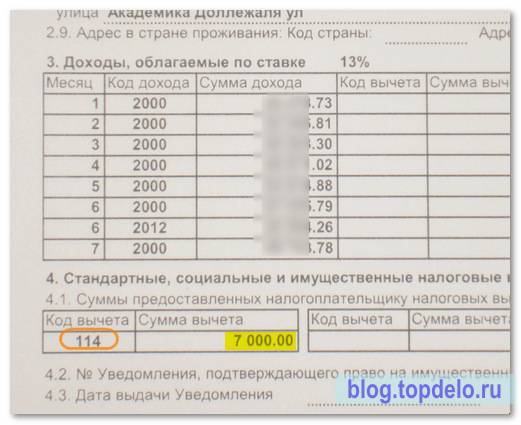

В налоговой декларации и справке 2-НДФЛ код обозначается в столбце под названием «Код вычета». Помните, что код 503 может стоять только в той строке, в которой имеется код дохода «2760». В самой правой ячейке той же строки, в столбце «сумма вычета», можно узнать, сколько именно из суммы материальной помощи было учтено в вычете.

Например, в сумме дохода 2760 может быть указано 10 000 рублей, а в сумме вычета — 4000 рублей. Это значит, что только оставшиеся 6000 рублей материальной помощи будут облагаться налогом.

Какой тип вычета кодируется под номером 311

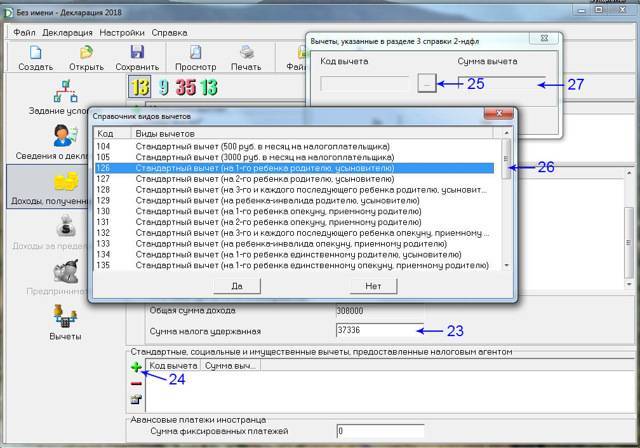

Имущественные налоговые вычеты включают в отчеты 2 и 3-НДФЛ. Они бывают в двух кодировках:

- 311 — деньги, которые налогоплательщик потратил на стройку своими силами, либо на покупку нового дома, квартиры, доли в имуществе, земельного участка под индивидуальную застройку;

- 312 — расходы, которые ушли на погашение целевых займов, процентов или рефинансирование кредитов, потраченных на застройку или покупку такого же имущества как в коде 311.

Воспользоваться правом на налоговые вычеты по кодировкам 311 и 312 могут:

- налоговые резиденты РФ, то есть граждане, которые находились на территории РФ 183 дня или дольше в течение последних 12 месяцев до подачи декларации;

- покупатели, которые могут документально подтвердить сделку и право собственности;

- физлица, которые раньше никогда не пользовались правом на данный налоговый вычет, если свое право растрачено, то оформить вычет можно на законного супруга;

- физические лица, которые в указанном периоде получали официальные доходы и с них удерживали налог в размере 13%;

- те граждане, у которых сделка на заем и покупку была заключена с невзаимозависимым лицом;

- покупатели, если сделка заключена на покупку объекта недвижимости на территории РФ;

- физлица, которые оплатили расходы по сделке из собственных накоплений или за счет заемных средств.

Более подробное описание кодов 311 и 312 можно найти в Налоговом кодексе РФ в статье 220, пункте 1, подпунктах 3 и 4.

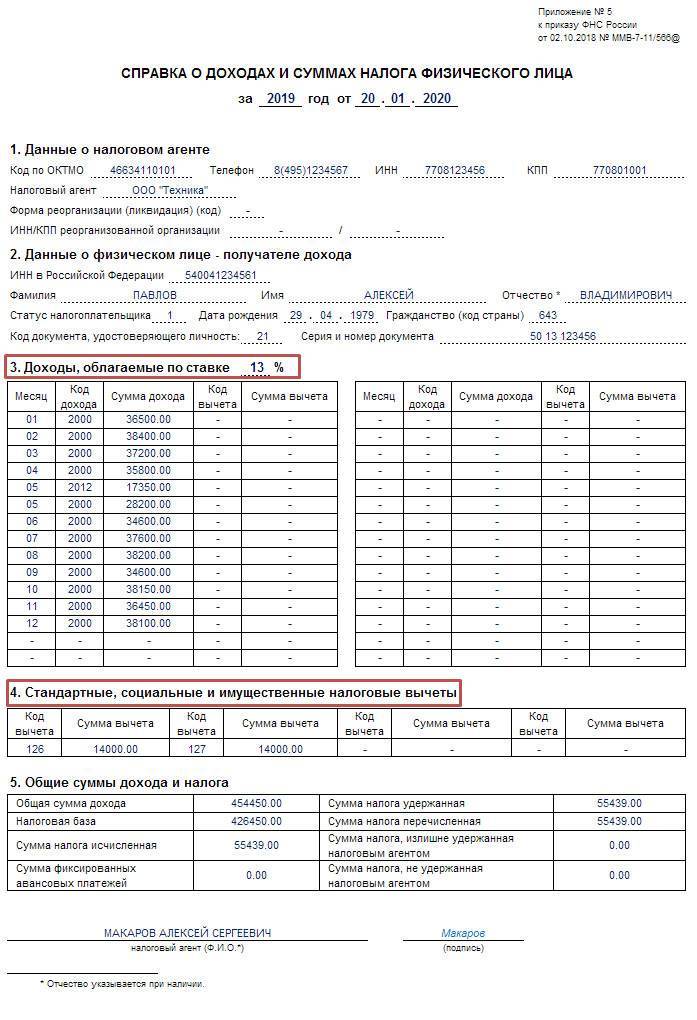

Справка 2-НДФЛ

При оформлении справки заполняются следующие поля:

- Признак. Если справка имеет обычную форму, то ставится 1. Если же нет возможности удержать НДФЛ, то ставится 2.

- Номер корректировки. Если сдаете первый вариант справки, то ставится 00. При последующих корректировках ставится 01, 02 и так далее. Если же это аннулирующая справка, то ставится 99.

- Код ОКТМО. Зависит от гражданства. Его так же можно узнать на сайте ФНС.

- КПП, ИНН и налоговый агент. В графе «Налоговый агент» ставится название организации – к примеру, ООО «Кристалл». Если речь идет об организации, то проставляется КПП и ИНН, если же справка заполняется ИП, то проставляется только ИНН.

- ФИО работника. Если у работника сменилась фамилия, то следует указать в справке ее новый вариант. При этом следует помнить, что в налоговой может и не оказаться новой фамилии работника – для этого приготовьте ксерокопию его паспорта. В случае с иностранными работниками ФИ проставляются латинскими буквами.

- Статус налогоплательщика. Если работник пробыл на территории России 12 месяцев, то ставят цифру 1, если менее 183 дней, то цифру 2. В случае с высококвалифицированным работником ставят цифру 3.

- Гражданство. В случае, если работник является гражданином РФ, ставят код 643. Серия в паспорте и означает гражданство.

- Код документа, который удостоверяет личность. Как уже было сказано ранее, каждый документ в справке имеет свой номер, код паспорт – это цифра 21.

- Адрес места жительства. Здесь прописывается адрес регистрации работника. Что же до места жительства, то этот адрес не прописывается.

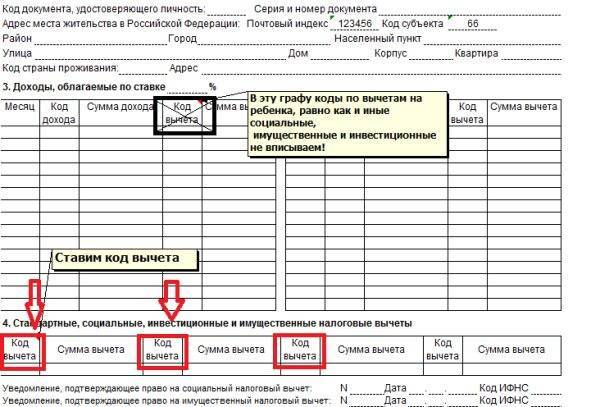

- Облагаемые доходы. Ставятся коды, соответствующие доходам работника.

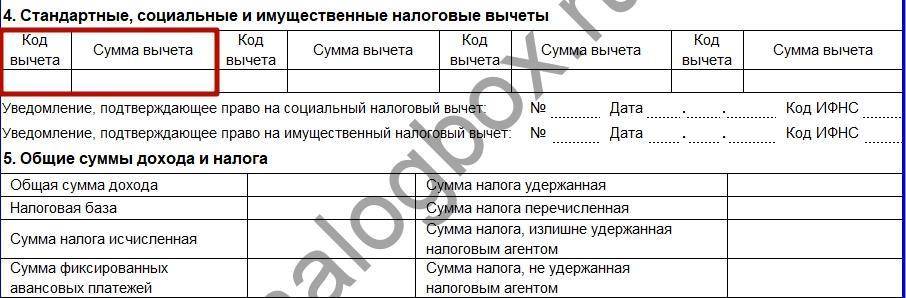

- Налоговые вычеты. Ставятся коды, соответствующие вычетам работника.

- Общие суммы налога и дохода. Подводятся итоги по налоговым вычетам и доходам.

Новая декларация 3 НДФЛ за 2021 год

3 НДФЛ – это декларация, которую сдают очень многие российские граждане. Одни – чтобы отчитаться за полученные доходы и заплатить с них налоги. Другие – чтобы получить налоговые вычеты, т.е. вернуть часть уплаченного НДФЛ. На каждый год ФНС разрабатывает новую форму бланка. И декларация 3 НДФЛ за 2021 год уже принята.

Приказ об утверждении новой формы 3 НДФЛ за 2021 год

В прошлую отчетную кампанию налоговая служба очень долго тянула с утверждением новой формы 3 НДФЛ. В результате, она была принята с большим опозданием и вступила в силу только с 18 февраля 2021 года, т.е. почти на два месяца после старта кампании.

Но в этом году налоговики учли свои ошибки и утвердили бланк 3 НДФЛ за 2021 год даже раньше, чем обычно. Приказ ФНС от 3 октября 2021 г. N ММВ-7-11/569@ был зарегистрирован в Минюсте 16 октября 2021 г. под номером 52438.

Приказ вступает в силу 1 января 2021 года, и по форме бланка, утвержденной этим приказом, сдается декларация о доходах физических лиц за 2021 год.

Срок сдачи З НДФЛ за 2021 год

Налоговая декларация 3 НДФЛ за 2021 год сдается в привычные сроки. В этом смысле новый приказ ФНС ничего не изменил:

- Для тех, кто обязан отчитаться по полученным в 2021 году доходам за продажу недвижимости и транспорта, последний срок сдачи 3 НДФЛ – 30 апреля 2021 года. Это рабочий день, он никуда не переносится, поэтому никакой отсрочки в следующем году не будет.

- Все остальные налогоплательщики, имеющие право на получение налоговых вычетов и возврата НДФЛ, могут подавать декларацию в любое время. Причем, в следующем году можно сдать не только 3 НДФЛ за 2021 год, а также за два предыдущих года – 2021 и 2021.

То есть, крайний срок сдачи 3 НДФЛ за 2021 год установлен только в отношении продавцов недвижимости и транспорта. Остальные выбирают время визита в ИФНС на свое усмотрение. Но, конечно, вернуть свои деньги стоит чем раньше, тем лучше.

Бланк новой декларации 3 НДФЛ за 2021 год

Налоговая декларация по налогу на доходы физических лиц форма 3 НДФЛ за 2021 год

А сам бланк новой формы 3 НДФЛ для уплаты налога за 2021 год доступен в двух форматах.

Новая декларация 3 НДФЛ бланк за 2021 год (excel) скачать для заполнения

Новая декларация 3 НДФЛ бланк за 2021 год (pdf) скачать для заполнения

Кроме того, на сайте ФНС уже размещена программа “Декларация” для заполнения новой формы 3 НДФЛ за 2021 год.

Изменения в новой форме 3 НДФЛ за 2021 год

Мы уже говорили, что ФНС принимает новый бланк 3 НДФЛ на каждый год, поэтому изменения в них есть всегда. Но декларация по доходам физических лиц за 2021 год изменилась очень сильно. И дело не только в новых штрих-кодах.

- В первую очередь, почти вдвое уменьшилось количество листов – вместо 20 осталось всего 13. А чем меньше листов в форме, тем проще ее заполнить.

- Во-вторых, из новой декларации убрали буквенное обозначение листов. Например, в декларации за предыдущие годы доходы от источников в РФ отображались на листе А. А суммы затрат на приобретение жилья указывались на листе Д. Теперь все листы с буквенными обозначениями заменили приложениями. В итоге, новая форма 3 НДФЛ за 2021 год имеет два раздела и восемь приложений.

- В-третьих, социальные и стандартные вычеты объединили с инвестиционными вычетами в одном приложении.

- В-четвертых, поменялись коды, которые указываются в форме 3 НДФЛ (они приводятся к приложениям к порядку заполнения), а справочник «Коды регионов» вообще исключили.

Образцы заполнения 3 НДФЛ за 2021 год

Таким образом, заполнение новой формы 3 НДФЛ за 2021 год будет происходить по новым правилам, сильно отличающихся от тех, которые действовали в предыдущие годы. Чтобы вам было легче ориентироваться, мы подготовили образцы заполнения 3 НДФЛ за 2021 год для разных ситуаций.

Образец заполнения 3 НДФЛ за 2021 год при продаже квартиры

Образец заполнения 3 НДФЛ за 2021 год при продаже квартиры с уплатой налога

Образец заполнения 3 НДФЛ за 2021 год при продаже машины с уплатой налога

Образец заполнения 3 НДФЛ за 2021 год при продаже машины

Образец декларации 3-НДФЛ за 2021 год при продаже земельного участка

Образец декларации 3-НДФЛ за 2021 год при продаже земельного участка с уплатой налога

Образец декларации 3-НДФЛ за 2021 год для получения вычета за лечение

Образец декларации 3-НДФЛ за 2021 год для получения вычета за обучение

Образец декларации 3-НДФЛ за 2021 год за покупку квартиры в ипотеку

Образец 3-НДФЛ за 2021 год для получения вычета за покупку квартиры

Подведем итоги

Использование кодовых обозначений при заполнении документации, определяемой на проверку в государственные системы – частая и необходимая практика, связанная прежде всего с тем, что такой способ предоставления информации серьезно сокращает временные затраты, уходящие на проведение этой процедуры, кроме того, уменьшаются также и трудозатраты

Очень важно обладать знаниями, касающимися кодировок, или постоянно держать перечень с их расшифровкой под рукой, чтобы не допускать ошибок и не получать от налоговой инспекции различного вида штрафные санкции

Видео – Как заполнить справку 2-НДФЛ

Не нашли ответа на свой вопрос?

Узнайте, как решить именно Вашу проблему – позвоните прямо сейчас:

8-804-333-11-40 (Работаем по всей России)

Это быстро и бесплатно!