5 шаг. Составляем рейтинг банков, которые дают кредит на погашение кредитов других банков

Не у всех есть понимание, зачем это нужно. Это стоит пояснить. Итак, при подаче заявки на кредит учитываются все обязательные платежи, которые вы уже оплачиваете. То есть все ваши обязательства перед другими банками. Кроме того, в расчет берутся все заявки на кредит, которые вы подавали в последнее время. Проще говоря, если у вас висит на рассмотрении несколько заявок в разных банках, чаще всего вы получите отказ

Потому что банки с осторожностью относятся к человеку, который хочет взять одновременно несколько кредитов. В настоящее время во многих банках используется скоринговая система оценки

То естьпервым шагом программа автоматически проверяет заемщика по базам кредитной истории. После чего выдает автоматический ответ, либо положительный, либо отрицательный. А если есть сомнения, отправляет заявку на рассмотрение специалистов.

Итак, нам необходимо выбрать банки, в которых можно взять кредит для погашения другого кредита. На первом месте будет стоять банк, в котором мы получим наибольшую выгоду от рефинансирования. Именно в этом банке мы будем подавать заявку в первую очередь. И так далее. То есть расположите банки в порядке убывания выгоды. На самом последнем месте окажется банк, который наименее выгоден для нас. Готово? Следующим шагом будем сортировать документы.

Консолидирующий кредит

Если вы имеете несколько кредитов в разных банках, то за ними сложно уследить, ведь по каждому нужно делать платёж ежемесячно, в разные даты, на разную сумму и разными способами. Ладно ещё, если их два, а если три, четыре? В этом-то случае и поможет консолидирующий кредит, с помощью которого можно объединить все остальные в один, и данную услугу предоставляет Сбербанк. Отметим, что чаще всего консолидацию займов совмещают с их рефинансированием. В Сбербанке дело обстоит именно так, а значит, использовать консолидирующий кредит можно и в случае, если есть риск, что вы не успеете вовремя с очередным платежом и получите штраф. С помощью рефинансирования сроки выплат растягиваются, и ежемесячная нагрузка на ваш бюджет снижается.

Новый кредит для выплаты предыдущего займа: разумно ли это

В жизни каждого человека могут возникать ситуации, когда имеющихся у него накоплений явно не хватает для оплаты каких-либо важных и дорогостоящих покупок, погашения срочных обязательств или иных настоятельных нужд, безотлагательно требующих надлежащего финансирования. В таких случаях граждане часто обращаются к заимствованию, предпочитая брать кредиты в банках или, как вариант, микрофинансовых организациях. Нуждаясь в деньгах для решения каких-либо проблем, имеющих значение сегодня, люди зачастую не думают о том, как они будут впоследствии эти деньги возвращать, уплачивая кредитному учреждению начисленные проценты. Бывает и так, что необходимость своевременного погашения обязательств по ранее полученной ссуде становится непосильным бременем как для самого заемщика, так и его семьи. Как избежать таких затруднений?

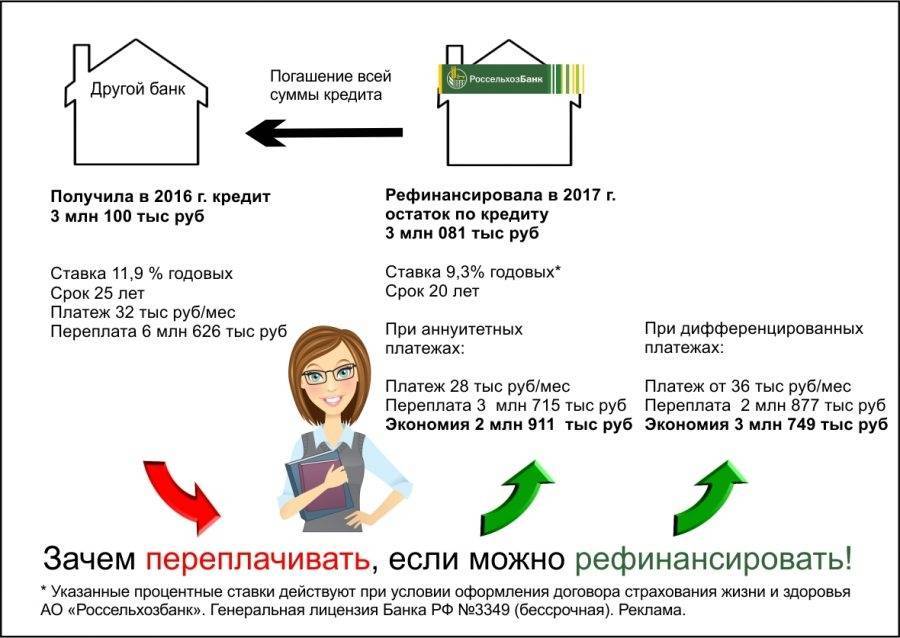

Привлекательный и доступный вариант – оформить новый заем, чтобы выплатить старый кредит.

Однако такой подход может быть оправдан лишь при определенных условиях – параметры погашения нового кредита должны быть лучше, чем предыдущего.

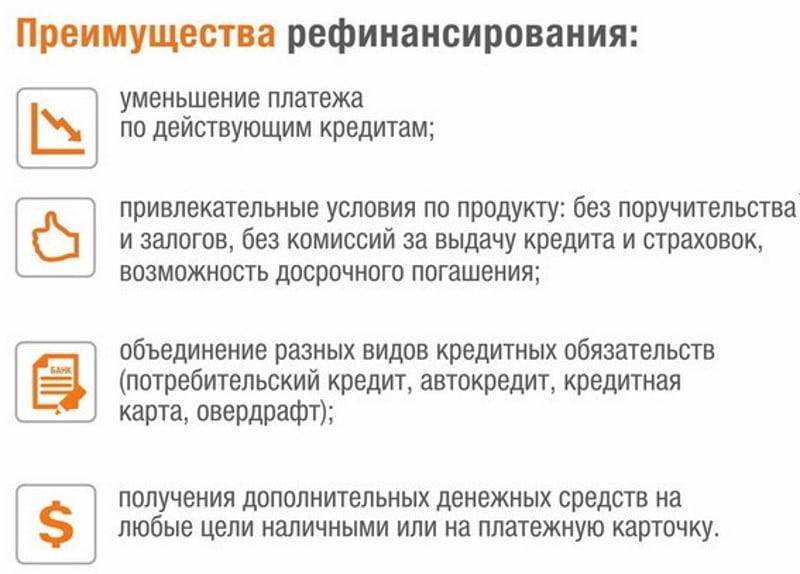

Уменьшение размера ежемесячного платежа по действующей ссуде становится реальным, если оформлением нового займа должнику удалось добиться сокращения стоимости кредитования (снижения годовой ставки процента) или продления периода пользования заемными средствами (увеличения продолжительности срока действия кредитного соглашения). Как результат, это должно способствовать ощутимому снижению долговой нагрузки и очевидному улучшению финансового положения заемщика.

Особый интерес у граждан, имеющих актуальные обязательства перед разными кредиторами, вызывает возможность погашения нескольких займов одной крупной ссудой. Такая процедура не запрещена действующим в РФ законодательством.

Должник, намеревающийся реализовать данную возможность, вправе для этой цели оформить нецелевой потребительский кредит наличными или воспользоваться услугой целевого рефинансирования, активно предлагаемой сегодня большинством российских банков.

Процедура рефинансирования.

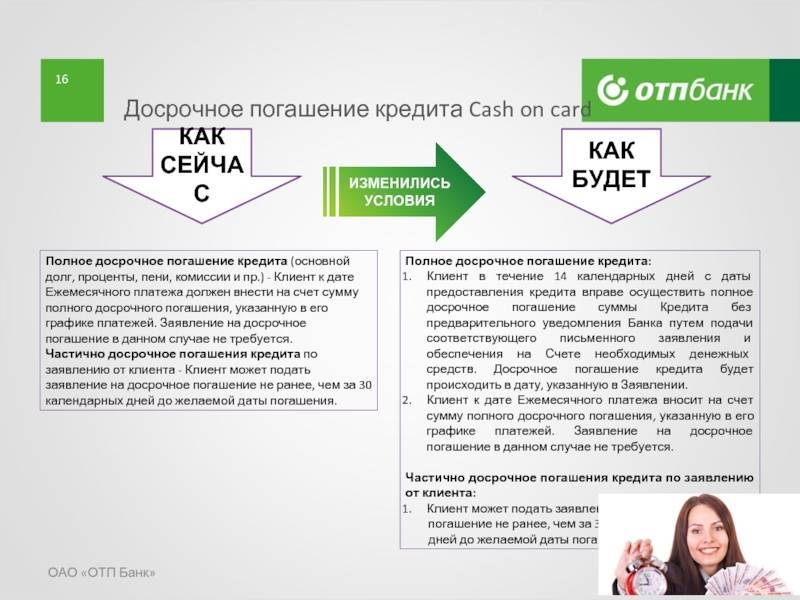

- Клиент подает заявку в банк на рефинансирование кредита (-ов) и предоставляет пакет документов (паспорт, справки, кредитные договоры и др.).

- Банк рассматривает заявку, делает запрос на кредитную историю на наличие задолженности. Если КИ окажется испорченной (были просрочки или висит непогашенный долг), то вполне вероятен отказ. При положительной КИ вероятность одобрения возрастает.

- При положительном решении клиент в течение 3-5 дней предоставляет справки об остатках задолженности для полного погашения с указанием реквизитов.

- На указанные реквизиты перечисляется нужная сумма.

- В течение месяца клиент должен представить справку о полном погашении рефинансируемых кредитов.

- Выплаты продолжаются уже по новому графику в одном банке.

Таким образом, объединить несколько кредитов в один можно. Для этого нужно взвесить все «за и против» и просчитать, насколько это будет выгодно.

Когда возможен отказ?

Причины, по которым банк может отказать в перекредитовании:

- Если заёмщик бизнесмен. Владельцев бизнеса банки кредитуют неохотно, потому что есть вероятность того, что деньги пойдут не по назначению, а например, на развитие бизнеса.

- Если есть какие-то претензии к заёмщику у службы безопасности. Мнение службы безопасности в банке имеет такой же вес, как и мнение экономистов.

- В кредитной истории заёмщика есть какие-то темные пятна: изменение условий кредитного договора, заёмщик находится на грани банкротства, при этом сам заёмщик утверждает, что всё погашал в срок.

- Просрочки без уважительных причин.

- Большая задолженность банкам (до 500 000 рублей).

- Сведения о недавнем банкротстве. Согласно закону «О банкротстве физических лиц», в течение 5 лет в кредитной истории заёмщика есть чёрная метка о проведении процедуры несостоятельности в его отношении. Ни один банк не выдаст кредит заёмщику, который уже списал свои долги.

- Задолженность по чужим кредитам. В кредитной истории заёмщика могут оказаться данные совсем другого человека. Так происходит, когда данные «задваиваются», и по ошибке в отчёт заёмщика заносят сведения о кредитах полного его тёзки. Обычно это грубая ошибка сотрудников банка.

Как сэкономить на переплате?

Случается и так, что человек взял кредит по довольно высокой процентной ставке, а потом узнал, что рынок кредитования предлагает гораздо более выгодные возможности. В таком случае, вы можете попробовать взять новый кредит на лучших условиях. И тут будет как раз нужна вышеупомянутая процедура консолидации. Ее можно провести самостоятельно. Если вы платите сразу несколько кредитов, то при условии, что они не слишком велики, вы можете соединить их в один. Однако если вы вынуждены оплачивать ипотеку или же автокредит, сделать это будет гораздо сложнее. Но, опять-таки, не следует спешить. Прежде нужно все хорошо рассчитать: определить, на какую сумму взять новый кредит, каков будет срок его выплаты и на каких процентах вы готовы его получить. В наши дни банки, проводящие процедуру рефинансирования, как правило, смотрят на два обстоятельства:

- Своевременно ли вы оплачивали взятый ранее кредит.

- Была ли в кредитном договоре, который вы уже заключили, возможность досрочно погасить кредит.

Если с этими двумя пунктами у вас все в порядке, вы можете смело рассчитывать на процедуру перекредитования.

При этом получить новый кредит для погашения старых будет несложно. Процедура почти та же самая и происходит примерно на тех же условиях, что и получение обычного кредита. В первую очередь, у вас должен быть постоянный доход. Возможно также оформление залога, но вам придется провести его оценку, а также получить соответствующее заверение от нотариуса, что тоже потребует денег. Поэтому прежде чем прибегать к процедуре перекредитования, сопоставьте ожидаемую вами выгоду с теми расходами, которые придется понести.

Как взять кредит на погашение кредитов других банков?

Прежде чем ответить на этот вопрос, необходимо понять, что собой представляет рефинансирование кредитов. Термин означает специальные предложения от банковских структур по взятию средств под проценты для погашения ранее оформленного кредита. Такая операция предусматривает консолидацию нескольких кредитных обязательств, оформленных в разных кредитных учреждениях, в одно.

Необходимые документы

Для заключения договора нужно подготовить определённый пакет документов, который в стандартном варианте включает в себя:

- паспорт;

- данные о состоянии задолженности по кредитному договору;

- реквизиты счёта в банке;

- форму 2-НДФЛ;

- справку о доходах;

- заверенную копию трудовой книжки;

- справку из банка, в котором был взят первоначальный кредит, что заёмщик не имеет задолженностей (если банковских организаций несколько, то справки нужны из каждой отдельно).

Условия и требования к заёмщику

Существуют классические или стандартные требования, которые должны быть учтены при перекредитовании:

- Возрастные ограничения: от 21 до 70 лет. Но некоторые банки снижают или повышают возрастной порог для оформления займа. Многие организации предлагают достаточно выгодные кредиты пенсионерам и молодым людям.

- Российское гражданство и регистрация на территории РФ.

- Непрерывный стаж работы от трёх месяцев.

Сколько кредитов можно объединить?

В большинстве случаев объединить в один кредит можно не более пяти займов.

Объединение нескольких кредитов в один, благодаря рефинансированию, помогает заёмщику не держать в голове даты погашения всех кредитов, тем самым снимая риск просрочки из-за забывчивости.

Сокращение количества обязательств также упрощает планирование ежемесячных расходов и существенно экономит время, так как оплачивать теперь надо только одному кредитору.

Лучшие варианты кредитов на погашение старых кредитов

В данном разделе предлагаем рассмотреть самые выгодные кредитные программы для погашения других кредитов. В представленной ниже таблице отображены лучшие тарифы под низкие процентные ставки в крупных коммерческих банках страны.

Каждый указанный банк имеет несколько филиалов не только по Москве, но и по всей России, поэтому найти удобный по расположению офис не составит труда. Комфортное и близкое расположение банка не только экономит Ваше время на дорогу до офиса(а в случае с Москвой это очень актуально), но и средства.

Согласитесь, не всегда можно добраться на дешевом метро до необходимого места, тогда единственным выходом становится такси или личное транспортное средство. Итак, проанализируем указанные ниже предложения.

Таблица 2.

Из таблицы видно, что все программы доступны и привлекательны, остается выбрать лучшее предложение и забыть о своих долгах, по крайней мере, до дня первого платежа по новому кредиту. Удачи и не копите долги!

Новые банки как способ взять кредит на погашение ряда задолженностей

Чем больше у Вас на счету проблемных кредитов, тем сложнее становится получить очередную ссуду. Но как бы то ни было, очень многим людям всё-таки удаётся взять кредит даже не смотря на то, что на них уже “висит” два, три, а то и все пять задолженностей. Благодаря статистике, мы можем смело сказать, что такое должно получиться и у Вас. В ином случае, откуда тогда такой большой процент невозвращённых средств по кредитам чуть ли не во всех банках? Таким образом, если появилась необходимость в ссуде на погашение задолженности, следует посетить недавно открывшиеся в Вашем городе коммерческие банки. Они смотрят на кредитную историю, но даже при наличии просрочек готовы выдать Вам очередной заем, лишь бы приобрести потенциально добросовестного клиента. Конечно же, это повышенный риск и его они с лихвой компенсируют при помощи повышенной процентной ставки.

Хотим подсказать Вам, что Вы вовсе не обязаны говорить банковской организации о том, сколько в данный момент на Вас “висит” непогашенных кредитов. Дело в том, что банки должны выяснять это самостоятельно, при помощи Бюро Кредитных Историй. Если не выяснят – Вам же лучше

Также рекомендуем с повышенным вниманием читать договор ещё до момента его подписания. Оформляя заявку, обязательно выясните, какие требования у организации к заёмщику и тщательно подготовьтесь, чтобы вопросов к Вам не возникло

К тому же следует подавать заявки при помощи компьютера. Заполнив её в онлайн-режиме на официальном сайте организации, Вы повысите вероятность получения очередного кредита.

Какие документы придется подготовить?

Чтобы получить деньги для перекредитования, потенциальному заемщику необходимо представить в банк следующие документы:

- российский паспорт;

- справка о доходах по форме 2-НДФЛ (ряд организаций может затребовать еще и документ, подтверждающий наличие постоянной работы);

- справки из банков, где были взяты займы, которые необходимо погасить с помощью предоставляемых средств.

Во взятых из других учреждений справках должна быть отображена информация о кредитах. Там необходимо указать размер выданных средств, применяемую процентную ставку, длительность погашения задолженности, наличие просрочек и других нарушений.

Советуем прочитать: Как вернуть кредит?

Кроме того, в документе должно быть написано, сколько средств нужно для закрытия долга. Нужен и кредитный счет, на который будут перечислены средства.

Если банков или займов несколько, то по каждому из них нужно получить такую справку. После их рассмотрения банк вынесет решение. Если оно будет положительным, задолженности в других учреждениях закроются путем перечисления необходимых сумм.

Вывод: Рефинансирование является более простым и удобным способом погашения одного или нескольких кредитов путем взятия другого займа. Такие программы предусматривают наиболее выгодные для клиента процентные ставки.

Может быть, вам приходилось сталкиваться с необходимостью оформлять рефинансирование? Расскажите, какие трудности встретились на пути. Возможно, ваша информация поможет кому-то из читателей!

Теперь вы знаете о том, каков порядок оформления кредита для погашения других кредитов.

Закон о невыплате кредита

Многие заемщики бояться, что невыплата кредита может повлечь за собой уголовную ответственность, вплоть до тюремного заключения. Да, в Уголовном кодексе РФ предусмотрены две статьи, под действия которых могут попасть злостные неплательщики.

На практике в отношении физических лиц данная статьи практически не применяется, так как доказать «злостные» намерения заемщика практически невозможно.

В нашей стране пока что нет доработанной системы уголовного наказания недобросовестных заемщиков, поэтому опасаться попадания за решетку за невыплату кредита физическим лицам не стоит.

Как получить кредит на погашение просроченной задолженности?

Взять кредит, чтобы погасить другие кредиты с просрочками, очень сложно. Даже если заемщик скроет информацию о наличии задолженности, потенциальный кредитор может это легко выяснить. Легче решить вопрос с проблемным кредитом в том же банке, где он и был оформлен.

Для этого необходимо написать заявление для проведения реструктуризации. Чтобы банк принял решение в пользу заемщика, ему необходимо обосновать возникшую ситуацию, а также рассказать об источниках доходов, за счет которых планируется погашение. Кредитор может увеличить срок договора, уменьшить ставку на небольшой период, сменить валюту или оформить дополнительный договор, согласно которому просроченная задолженность будет переведена в текущую

После этого крайне важно своевременно выполнять свои обязательства, так как получить повторную реструктуризацию будет крайне сложно

К сожалению, не все банки готовы делать реструктуризацию кредитной задолженности. В такой ситуации заемщики пытаются получить деньги у другого кредитора. Одним из наиболее распространенных вариантов является оформление займа в микрофинансовой организации. Такие компании относятся к клиентам лояльней, чем банки. Практически все МФО принимают заявки на оформление займа через интернет. Благодаря этому заемщик может отправить несколько заявок одновременно, выбрав потом наиболее выгодный вариант. Можно оформить и несколько займов одновременно.

Для получения денег в МФО не потребуется собирать большой пакет документов, в большинстве компаний попросят только паспорт.

Несмотря на всю привлекательность такого решения вопроса с пророченным кредитом, он имеет ряд серьезных недостатков:

- Проценты на задолженность могут достигать 2-3% в день. Чем хуже кредитная история у заемщика, тем сложнее ему получить деньги под небольшой процент.

- Срок займов МФО обычно ограничивается несколькими неделями, за такой срок заемщику очень сложно кардинально решить финансовые проблемы.

- Суммы займов ограничены. Речь обычно идет о 50000 рублей, в редких случаях можно найти сумму до 100 000 рублей.

Оформление займа – это не самое лучшее решение для заемщика, имеющего просрочки. Если он не может платить кредит в банке под относительно низкие проценты, то справиться с погашением займа в МФО будет еще сложней. Таким образом, сумма просрочки будет только возрастать и приведет к огромной долговой яме.

Что делать, если процедуру рефинансирования совершить не удалось?

Если вы решили прибегнуть к перекредитованию, когда вам оказалось невозможно выплачивать ранее взятый кредит по причине потери работы или резкого снижения уровня заработной платы, то банк вполне может отказать вам с процедурой рефинансирования. В таком случае можно попробовать подать заявления не в один, а сразу в несколько банковских организаций. Желательно, чтобы это были такие банки, которые не требуют большого пакета документов. Лучше всего постараться взять потребительский кредит, который выдается под лозунгом «на любые нужды». Но условия выплаты нового кредита должны быть для вас комфортными (по сравнению с предыдущим займом), так, чтобы теперь вы были в состоянии вносить ежемесячные платежи. Однако помните, что те кредиты, которые легче всего получить, как правило, потом тяжелее всего оплачивать – в смысле процентов. В большинстве случаев особых проблем с получением новых кредитов для оплаты старых у граждан России не имеется. Об этом свидетельствует тот факт, что некоторые умудряются влезть в долги перед множеством банков – берут кредит сначала в одном банке, затем в другом – для оплаты первого, далее в третьем – для оплаты второго и т.д. Процент людей, оказавшихся вынужденными перезанимать деньги у различных банков, отнюдь не мал. При этом большая часть этих людей в итоге все-таки со временем сбрасывают с себя кредитную кабалу и оказываются свободными. Главное здесь – попав в трудную ситуацию и лишившись основного источника дохода, не опускать руки и активно искать новые возможности заработка. А найдя их, ни в коем случае больше не пропускать ежемесячные выплаты по кредиту. В любом случае помните, что прежде чем решаться на процедуру рефинансирования нужно обдумать все возможные риски, взвесить все «за» и «против»

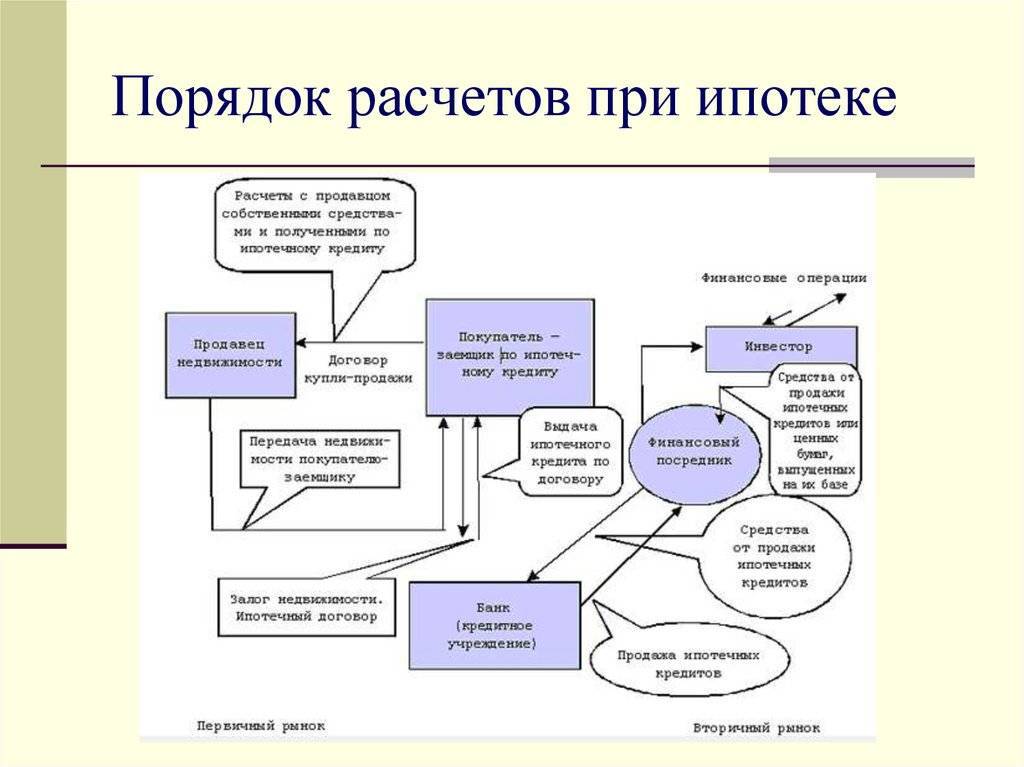

Особенно важно быть рассудительными, если речь идет о кредите на крупную сумму, к примеру, об ипотеке

Условия получения денег взаймы в Саратове для погашения других займов

Универсальные параметры рефинансирования отсутствуют. При выборе программы погашения действующих обязательств рекомендуется ознакомиться с условиями кредитования выбранного банка в Саратове.

Он устанавливает ограничения на:

- Максимальную сумму в рамках перекредитования. Она редко превышает 1 млн. рублей. При расчете лимита учитывается платежеспособность и финансовое положение претендента.

- Срок. Новый договор можно заключить на период до 5 лет. Его удлинение нецелесообразно в связи с повышенными рисками невозврата долга.

- Количество договоров, участвующих в программе. Эта величина варьируется от 3 до 10 в зависимости от политики организации.

Банки в Саратове редко предоставляют услугу для изменения условий по собственным займам, что связано с потерей части процентного дохода.

Три варианта как быстро погасить кредит

Этот способ на момент взятия ипотеки был мне совсем незнаком. Но как-то интуитивно я платила определенную сумму и еще всегда сверху. Я понимала, что так процентов мне придется платить гораздо меньше.

Сейчас после почтения многих книг, в том числе и Роберта Кийосаки «Богатый папа, бедный папа», я это знаю достоверно, что этот способ помогает быстрее всего избавиться от долговой ямы.

Если у вас кредит по нескольким картам, то все равно назначьте себе сумму, которую вы сразу после получения зарплаты будете сверху переводить на кредит. Не скрою, что это сильно напрягает финансово. Но все-таки так вы гораздо быстрее сможете погасить долг.

Гасите кредит по той карте в первую очередь, где у вас самая маленькая сумма. Вы таким образом быстрее погасите кредит именно по этой карте.

Потом беритесь за следующую карту и тоже также платите сверху, например, 2-5 тысяч рублей. Долг будет все меньше и меньше.

А вот по потребительскому кредиту дам вам совет. Разрежьте эту карту пополам. И гасите этот долг. И никогда больше не берите его. Потому что ценность вещей высока в том случае, когда вы на нее накопите сами.

А желание обладать какой-то вещью и взять на нее потребительский кредит вы, конечно, можете, но радости такой не будет. Либо она быстро пройдет.

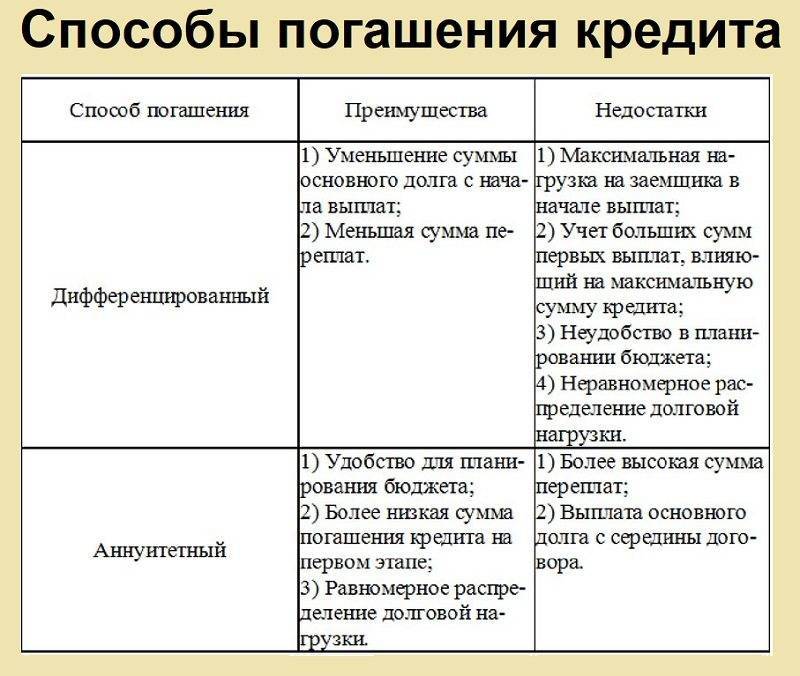

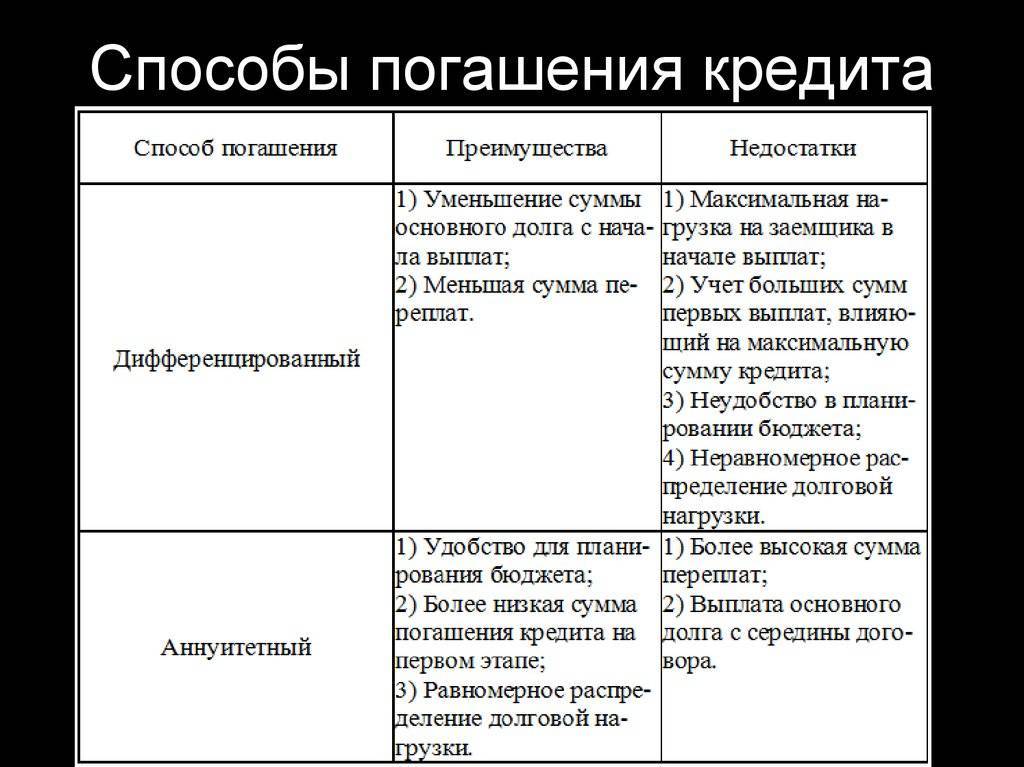

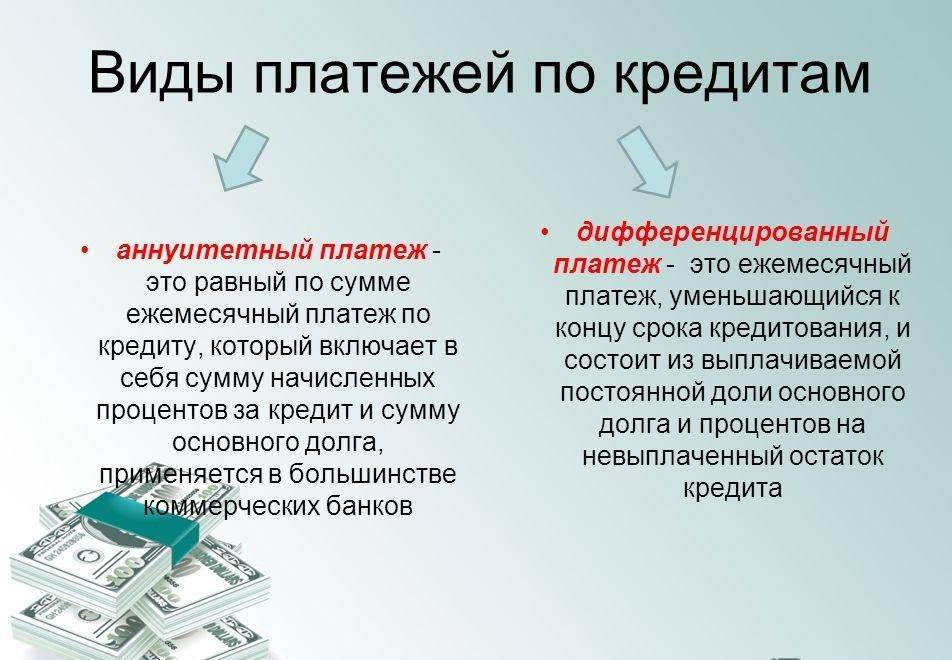

② Дифференцированная схема

Это дифференцированная схема выплат по долгу. То есть, вы взяли кредит 300 тысяч рублей. Платить нужно по 15 тысяч в месяц.

Банк, как правило, применяет аннуитетные платежи (вначале большие% и маленькая сумма погашения основного долга).

И получается, что с какого-то месяца вы можете платить меньше. Но ваша задача, платить эти же 15 тысяч для более быстрого погашения долга.

Можно назначить себе платить не 1 раз в месяц, а два. Так долг погасится еще быстрее.

③ Перекредитование в другом банке

«Перекредитоваться», если у вас есть несколько кредитов в разных банках. Стоит попробовать узнать под какие проценты можно получить сумму, которую вам необходимо выплатить в разных банках.

Как правило, она всегда ниже, потому что чем больше сумма, тем меньше проценты и больше срок выплаты кредита. В разных банках все по-разному, стоит узнавать об этом лично.

Многие для этих целей берут и потребительские кредиты, там тоже может быть процент ниже. Например, по кредитной карте 27%, а по потребительскому кредиту 19%.

Можно взять на работе беспроцентный кредит, если ваше предприятие его вам даст. Пробовать стоит разные варианты. Лишь бы ваш долг побыстрее закрыть.

Из всего вышенаписанного следует, что чаще всего банки выдают аннуитетные кредиты, поэтому нам с вами выгодно платить по моему варианту с небольшой переплатой суммы кредита каждый месяц.

Но вот откуда взять деньги, если все расходы урезаны, и вы и так не позволяете ничего лишнего? Я тоже так думала, пока не начала вести свой бюджет. Хорошо, если кто-то может вам помочь. Но вот если некому, то и «расхлебывать» всю эту «долговую яму» придется вам самому.

Как получить кредит в нескольких банках одновременно, если кредитная история испорчена

Нередки случаи обнаружения отрицательной кредитной истории у, казалось бы, положительного клиента.

Причин тому может быть несколько:

- Иногда, даже после полного погашения кредита, по данным банка сумма может не сходиться буквально на несколько копеек. Поэтому лучше удостовериться в закрытии счета лично.

- Несвоевременная передача данных о закрытии кредита со стороны банка. Если кредитор не предоставил необходимые сведения в БКИ, следует обратиться в банк с требованием устранить ошибку, предоставив кредитный отчет с пакетом необходимых документов.

- Если лицензия банка аннулирована, выплаты по кредиту направляются в Агентство по страхованию вкладов, которое, в свою очередь, также должно передавать данные по кредитам в БКИ. Если этого не произошло, нужно обратиться в АСВ для получения справки об отсутствии задолженностей. Кредитная история будет исправлена, как только справка поступит в бюро.

Какие действия можно предпринять в случае ухудшения кредитной истории действиями самого заемщика? Что делать, если несколько просрочек послужили причиной отказа в получении нового кредита?

Можно воспользоваться одним из следующих советов:

Перестать отправлять запросы на некоторое время. После подачи заявки банк запрашивает сведения по кредитной истории за последний месяц. Дождитесь истечения 30 дней с момента последней заявки. Измените стратегию. Подавайте заявки по целевым программам. Если ваш банк не выдает автокредит, направьте аналогичный запрос в другие организации. Воспользуйтесь кредитной картой выбранного банка. По прошествии двух-трех месяцев, получив статус постоянного клиента, можно возобновить попытки оформить там кредит. Подавайте заявки на кредит в несколько дружественных банков, где у вас открыты вклад или кредитная карта

Поскольку подобные учреждения постоянно отправляют запросы по кредитной истории, у вас есть шанс не привлечь к себе внимание

В безнадежных случаях, когда кредитная история подпорчена просрочками, задолженностями, а также многочисленными отказами в получении займов, не остается ничего иного, кроме как выплатить все долги и на какое-то время отказаться от появления новых.

Как правильно подготовить заявку на кредит в нескольких банках

Первым пунктом подготовки является выбор подходящей кредитной организации. Нередко при оформлении одного кредита банк может предложить оформить еще один на условии возвратности. Подобное предложение с улучшенными условиями может стать довольно выгодным.

До начала оформления желательно собрать как можно больше информации по имеющимся на рынке предложениям, сравнить несколько организации и подготовить все необходимые документы

Обратите внимание, что в настоящее время появилась возможность получить онлайн-кредит в нескольких банках. Заполнить заявку можно на сайте выбранного учреждения

Выгодные условия кредитования при наличии обязательств перед другими банками возможны лишь в случае предоставления полного пакета документов. Данное требование относится к предложениям от сторонних банков. Вам потребуются следующие документы:

- справки 2-НДФЛ или 3-НДФЛ;

- заверенная нотариусом копия трудовой книжки.

Также можно приложить документ, удостоверяющий право владения объектом недвижимости. Это дает банку гарантии вернуть свои средства путем изъятия имущества должника для последующей реализации.

Для получения кредита в нескольких банках не помешает заранее ознакомиться с особенностями кредитования.

Несколько различных предложений займа может поступить, только если финансовая организация на 100 % уверена в стабильном высоком доходе клиента, а также достаточном материальном обеспечении. Виды дополнительного обеспечения:

- привлечение поручителя, соответствующего требованиям кредитора;

- недвижимое имущество;

- автомобиль.

В качестве залога не подойдет имущество в аварийном состоянии, при этом его стоимость оценивается в соответствии с суммой кредита.

Анкета при подаче заявки должна содержать лишь достоверную информацию и точные данные. В пункте об имеющихся кредитах в других банках нужно предоставить реальные сведения, чтобы не навлечь подозрения и не давать повода отказать в предоставлении займа.

Условия и порядок рефинансирования для погашения кредитов

Банк даст положительное решение о рефинансировании только в том случае, если у заемщика будет положительная кредитная история, то есть не будет просрочек. Это условие является одним из самых главных.

Чтобы оформить договор, необходимо иметь при себе: паспорт, выписку со счета о состоянии задолженности по кредиту, банковские реквизиты, справку с места работы (2-НДФЛ или по форме банка).

Процедура рефинансирования аналогична процессу получения обычного кредита. Банковские служащие проводят проверку клиента на его благонадежность и оформляют договор.

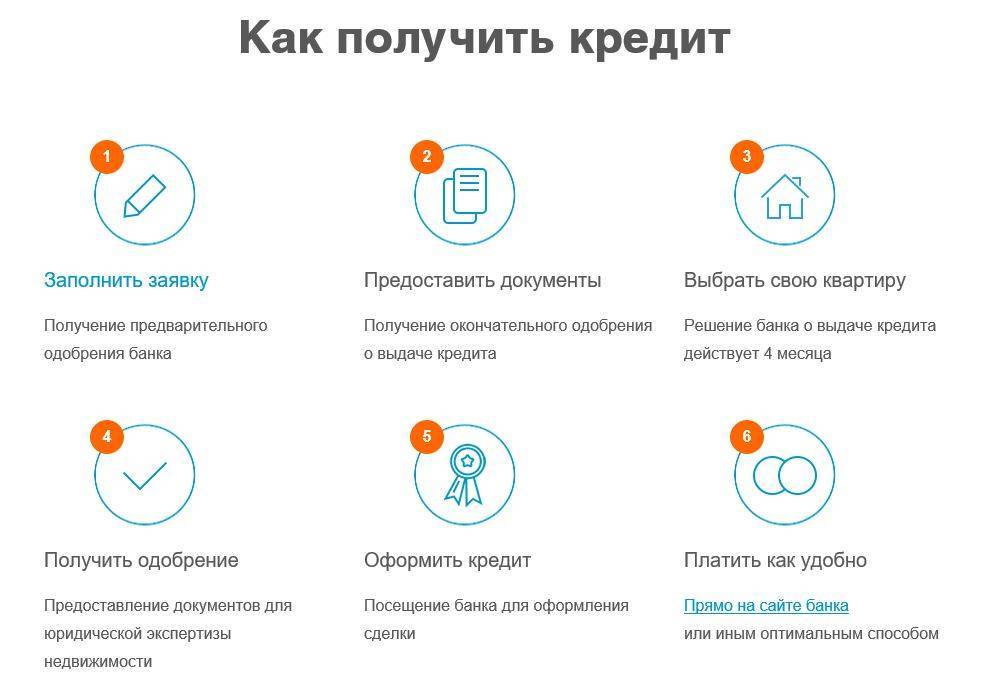

Чтобы получить кредит на погашение кредитов, необходимо выполнить следующие действия:

- Подать предварительную заявку. Если это происходит непосредственно в банке, то вас проконсультируют относительно наличия индивидуальных условий перекредитования.

- Сформировать пакет документов и предоставить их сотруднику банковской организации. Не всегда для этого надо ехать в банк. Работники некоторых учреждений могут сами подъехать к вам для подписания договора. Не все банки предоставляют такую услугу.

- Ждать. Банк проведет все необходимые проверки и проинформирует вас о своем решении.

- Подписать договор. Конечно, перед этим необходимо внимательно его прочитать и при необходимости внести корректировки.

- Закрыть первоначальный долг.

- Своевременно совершать платежи по новому кредитному договору.

В некоторых случаях кредиты оформляются под залог. Если перекредитовывается один из таких займов, то нужно произвести перерегистрацию имущества, являющегося залогом (машина, квартира и т. д.).

2 шаг. Подбираем банки, которые нам подходят

Итак, список готов. Нам нужно выбрать банк, дающий кредит на погашение других кредитов, который подходит именно нам. Как это сделать? Для начала надо определить, подходим ли мы банку. Для этого необходимо посмотреть требования к заемщику и проверить себя на соответствие критериям. Сделали? Список заметно поубавился? Первая фильтрация прошла. Следующим шагом оценим, какие банки подходят под наши критерии. Они могут быть разные, в зависимости от цели рефинансирования

Обращайте внимание и на процентную ставку, и на возможные комиссии. Они могут взиматься за обслуживание счета, за внесение ежемесячного платежа и так далее

Готово? Теперь рассчитайте каждое предложение индивидуально. Что считать? Выгоду, которую вы получите от рефинансирования. Потому что в некоторых случаях она может быть несущественной. Чтобы не тратить свое время, а также время сотрудников банка.