Можно ли и как продать долю в однокомнатной квартире?

Затея с продажей доли в малогабаритной квартире вполне имеет место на жизнь. Однако ее реализация – не всегда простое мероприятие

Крайне важно договориться с остальными содольщиками – если они согласны на выкуп, проблем не возникнет

Пошаговая инструкция

Обычный порядок продажи квартирной доли:

- Установить цену и условия продажи.

- Предложить выкуп совладельцам однокомнатной квартиры:

- устно договориться с одним из сособственников без оповещения остальных – в таком случае можно сразу заключать договор купли-продажи;

- разослать уведомления о продаже по адресам совладельцев (альтернативный вариант — передать извещения лично в руки под роспись) или воспользоваться услугами нотариуса.

- Определиться с покупателем – из числа дольщиков, при их согласии на покупку, или с кем-то из числа сторонних покупателей (не собственников квартиры) — по прошествии 30 дней.

- Назначить дату посещения нотариуса.

- Составить предварительный или основной договор купли-продажи (далее – ДКП), заранее оплатить услуги специалиста.

- Нотариус заверяет договор и вносит сведения в ЕИС – единую информационную систему нотариата.

- Отправка электронной заявки в орган Росреестра – выполняется нотариусом, при необходимости он ставит на документах свою ЭЦП (электронную цифровую печать).

- Посетить нотариуса повторно и забрать готовые документы.

Завершающий этап – получение правоутверждающих документов от ФКП «Росреестра». Новому собственнику придет электронная выписка из ЕГРН – о том, что он приобрел долю в однокомнатной квартире и является ее владельцем. Сведения об изменении права собственности продавца будут также занесены в реестр недвижимости.

Пример:

Хренников и Светлова оформили развод и начали раздел жилплощади. Изначально 1-комнатная квартира была в долевой собственности – Хренникову принадлежала ½ доля, столько же было и у Светловой. Бывший муж захотел продать свою долю – он предложил экс-супруге выкупить ее за 550 000 рублей (кадастровая цена – 700 000 рублей). Светлова не имела таких денег и попросила повременить с продажей. Она заверила, что займет часть суммы и оформит потребительский кредит. Хренников согласился подождать. Вскоре Светлова сообщила о готовности к сделке. Экс-супруги посетили нотариуса, заключили ДКП и зарегистрировали изменения в Росреестре. Светлова стала единоличным собственником 1-комнатной квартиры, но за ней сохранялся долг перед банком.

Образец договора купли-продажи доли в однокомнатной квартире

Письменное закрепление намерений Продавца и Покупателя. Причем, не просто письменное, но и заверенное у нотариуса. Ниже вы можете ознакомиться с шаблоном ДКП доли в малогабаритной квартире.

Скачать образец договора купли-продажи доли в однокомнатной квартире

Если вы продаете жилье целиком, вам понадобится другой образец — ознакомиться и скачать его вы можете в статье «Договор купли-продажи квартиры в долевой собственности«.

Список документов

Особых отличий от документов на продажу всей квартиры нет. Потребуется предъявить документы на долю и факт извещения остальных содольщиков.

Сейчас, а точнее с 1 февраля 2019 года, документы подаются нотариусом в режиме онлайн (через Госуслуги или сайт Росреестра). Соискателям нужно предоставить необходимый комплект, куда входят:

- экземпляры договора купли-продажи;

- копии паспортов;

- копии свидетельств о регистрации права или новых выписок из ЕГРН;

- копии технических и кадастровых документов;

- копии уведомлений, извещений или нотариальных свидетельств – о том, что все совладельцы поставлены в известность о продаже доли (не требуется при выборе одного из сособственников);

- копии выписки из домовой книги;

- электронные заявления о регистрации изменений в праве собственности – со стороны Продавца и Покупателя.

Исходя из вашей ситуации могут понадобиться и другие документы (например, разрешение органа опеки и попечительства – если в сделке участвует ребенок до 18 лет или недееспособное лицо).

Стоимость, расходы

Что входит в расходы на продажу доли в квартире:

Во-первых, госпошлина за удостоверение договора купли-продажи у нотариуса – тариф 0,5% от цены ДКП, но в пределах 20 000 рублей.

Во-вторых, оплата услуг нотариуса, так называемые УПТХ – индивидуально.

В-третьих, госпошлина за госрегистрацию права собственности – Продавец оплачивает 350 рублей, а Покупатель – 2 000 рублей.

Затраты изначально будут больше, если продавцу придется уведомлять всех собственников. Рассылка ценных писем через Почту России обойдется в сумму от 50 рублей за штуку. Нотариальные услуги аналогичного типа – до 300 рублей с выдачей свидетельства о вручении письма.

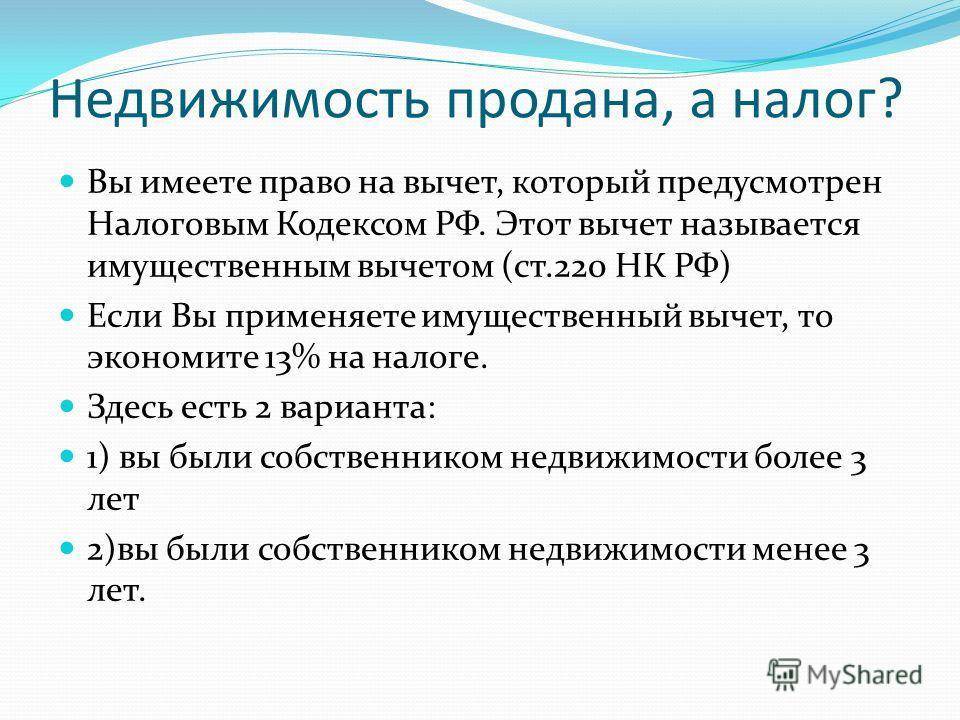

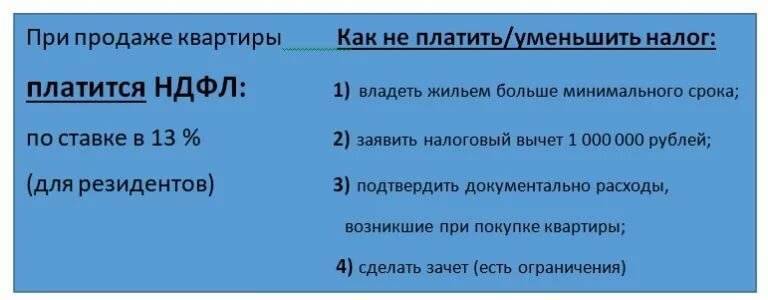

Как получить налоговый вычет с продажи квартиры?

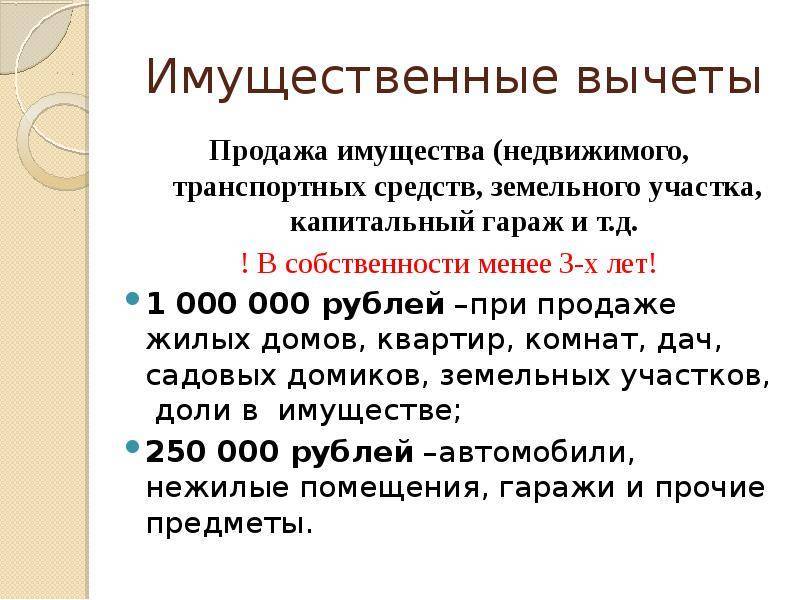

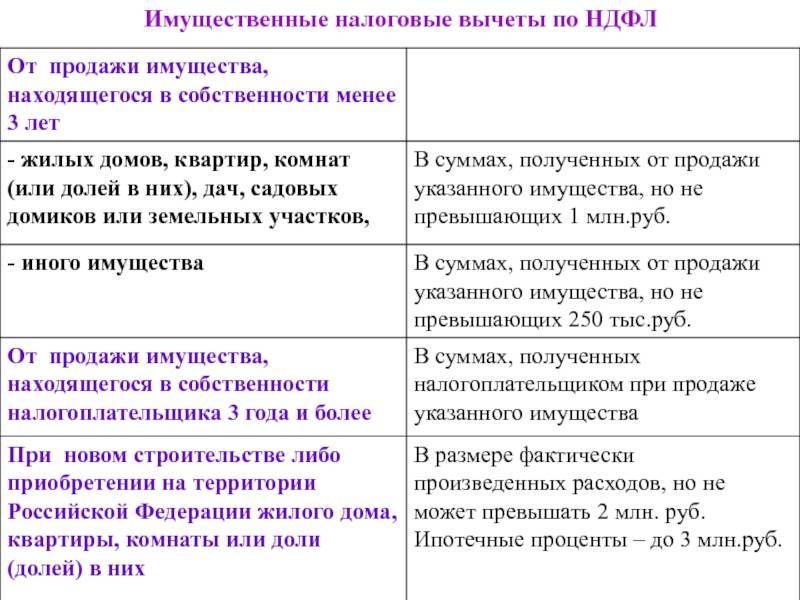

Возврат средств в случае продажи квартиры является имущественным налоговым вычетом.

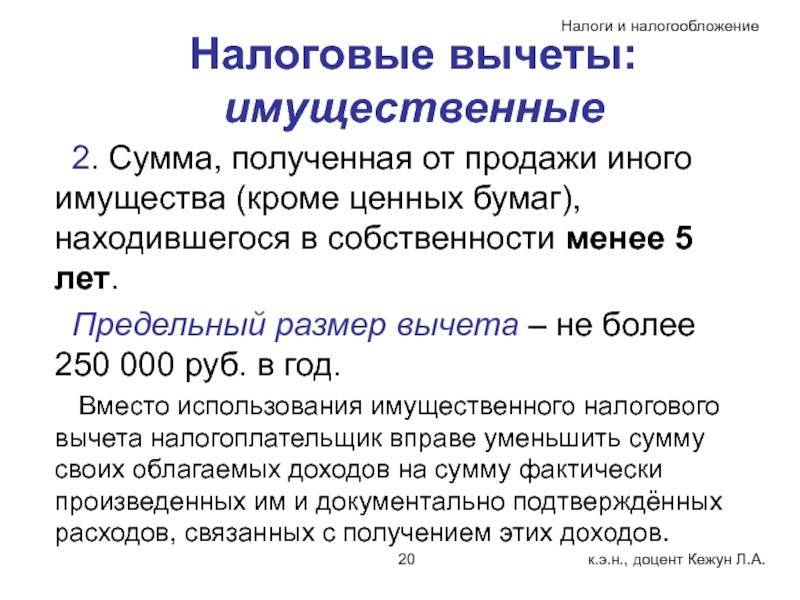

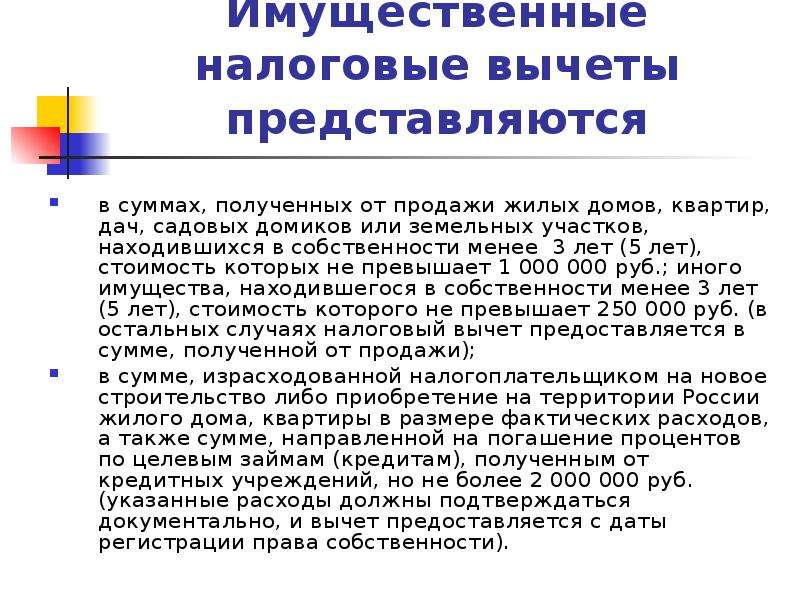

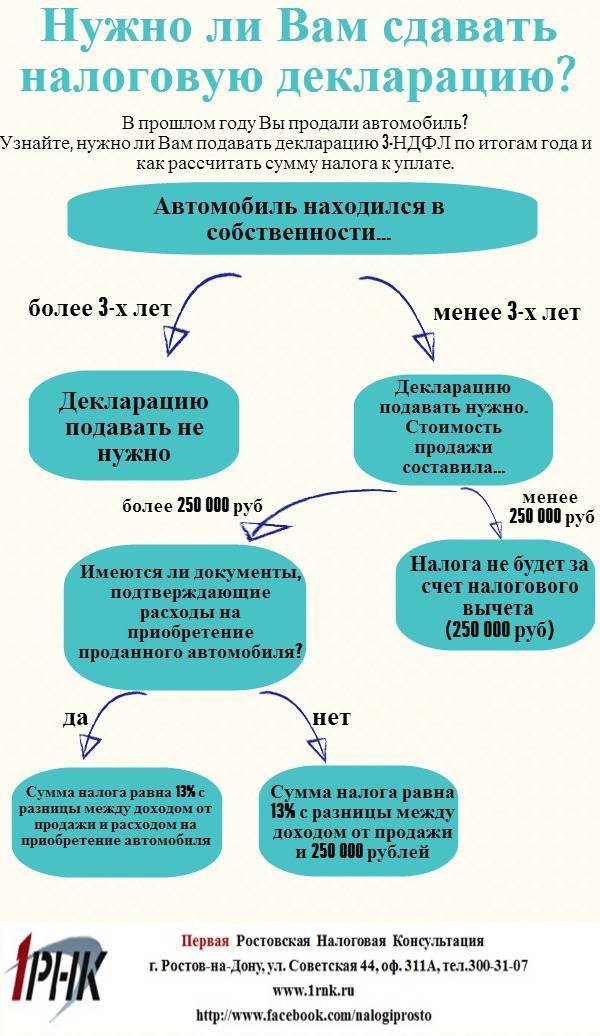

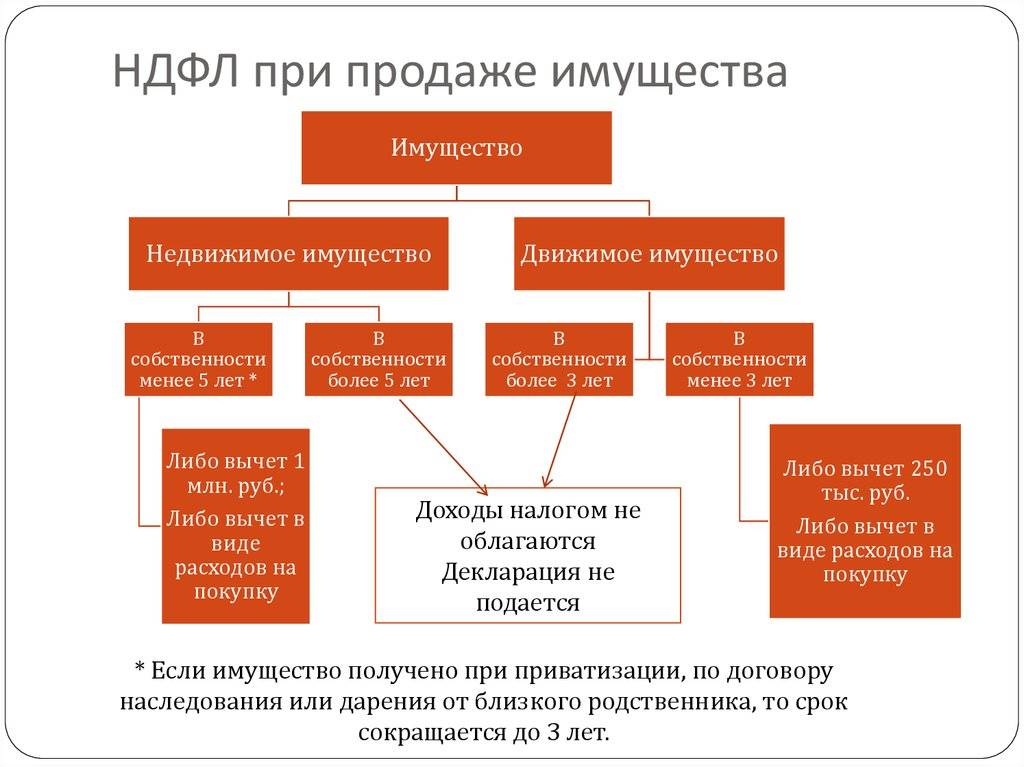

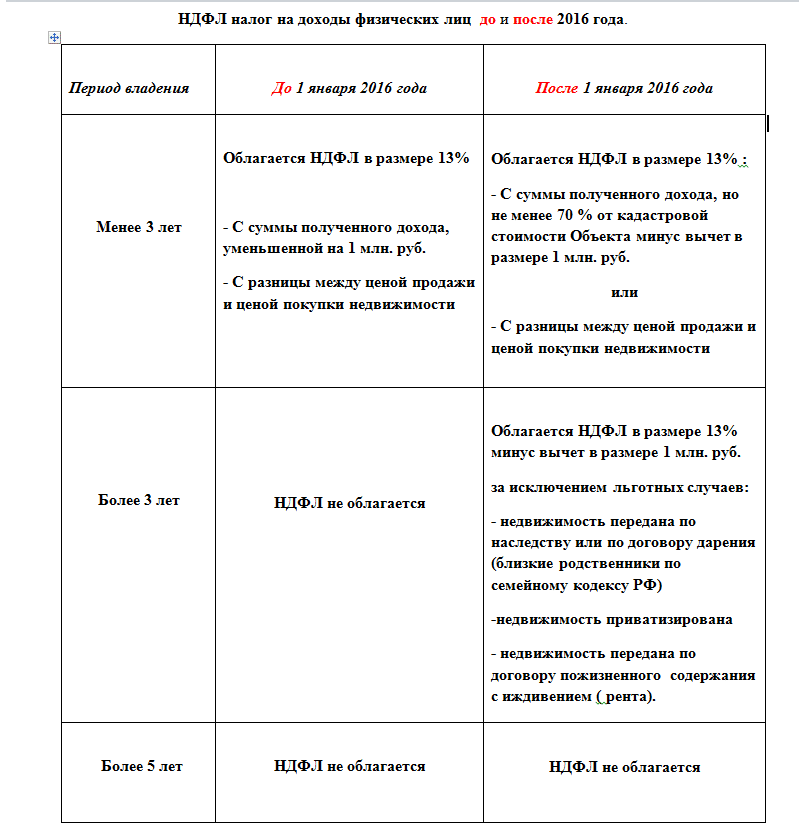

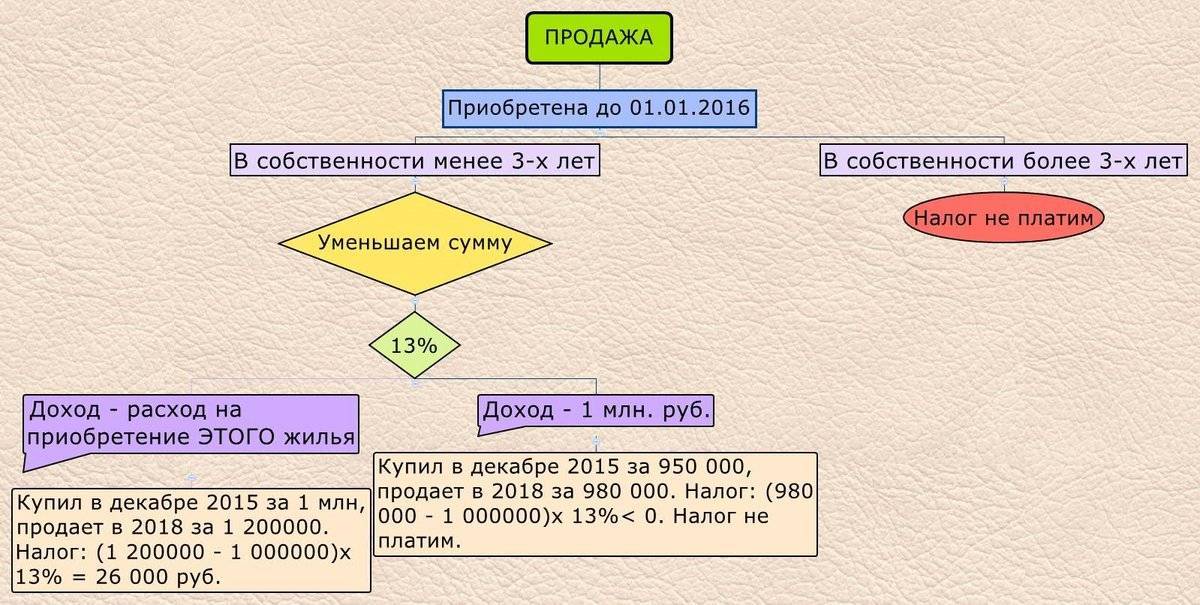

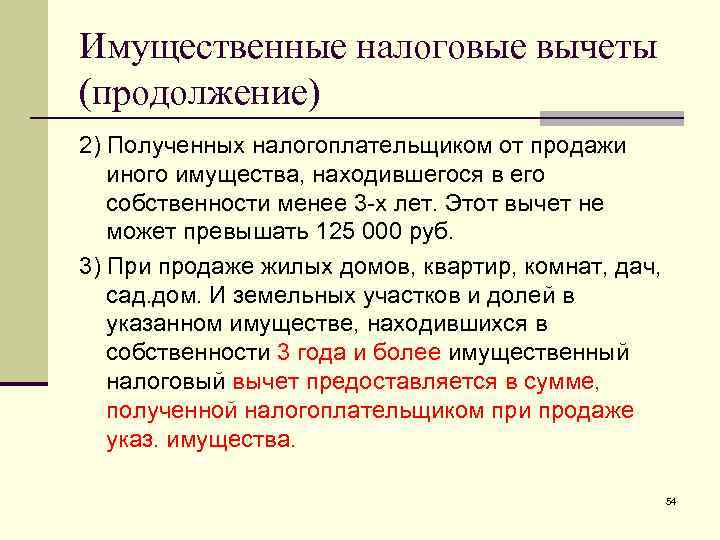

Продавая квартиру либо иной объект недвижимости, продавец получает прибыль. С суммы этой прибыли нужно заплатить налог. Но его размер можно снизить при подаче декларации, применив на продажу соответствующий налоговый вычет. Данный вычет будет зависеть от продолжительности владения объектом. Если в собственности жилье находилось меньше чем три года, налогооблагаемую сумму можно снизить не более чем на 1 000 000 рублей. С остатка суммы нужно будет заплатить налог.

Пример: Вы продали квартиру, которая находилась в собственности меньше чем 3 года за 4 000 000 руб. Данную сумму, возможно, снизить на 1 миллион руб. и налог оплатить с 3 миллионов руб. (4 000 000 минус 1 000 000), то есть 13% от 3 000 000 = 390 тысяч руб.)

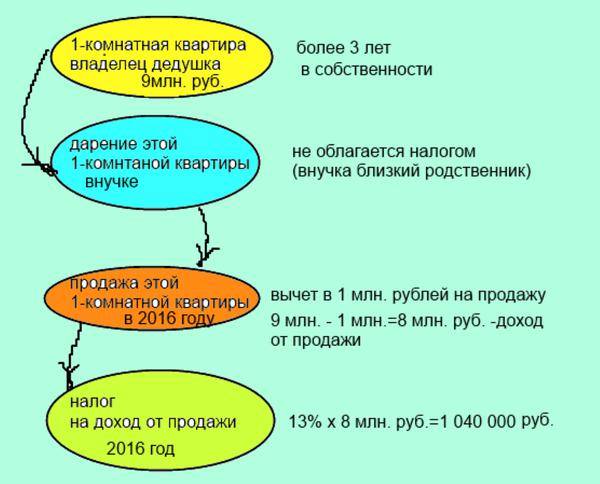

Если в собственности квартира была больше чем 3 года, продавец будет освобожден от уплаты налога. То есть облагаемую налогом сумму в подобном случае возможно снизить на сумму, полученную от реализации квартиры, в результате она будет = 0.

Пример: Вы продаете жилье, которое находилось в собственности более 3 лет за 4 000 000 руб. Эта сумма может быть снижена на вырученную от продажи квартиры сумму, то есть на те же 4 миллиона. В итоге облагаемая налогом база будет равна 0 (4 000 000 – 4 000 000 = 0).

Следовательно, продавать жилье выгоднее после 3-летнего периода владения.

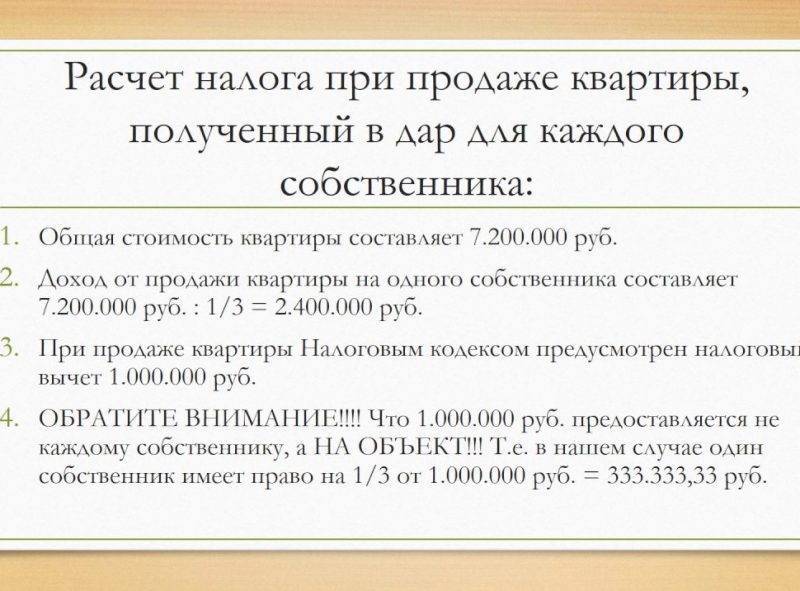

В случае реализации квартиры, которая оформлена в совместную либо долевую общую собственность, сумма вычета будет распределена между всеми владельцами данного объекта недвижимости исходя из доли каждого из них, либо по достигнутой между совладельцами договоренности.

Продавая недвижимость, которая была в собственности меньше чем три года, нужно проанализировать целесообразность применения вычета, поскольку встречаются ситуации, когда недвижимость реализуется с незначительным повышением его цены, тогда на основании п.п. 2 п.1 статьи 220 НК можно воспользоваться правом на снижение суммы полученной прибыли на сумму затрат, связанных с его покупкой.

Пример: В 2010 г. куплена квартира, стоимостью в 2 000 000., а в 2012 г. она продана за 2 500 000 руб. В подобном случае будет применяться не вычет – 1 миллион, а вышеуказанная система налогообложения. В этой ситуации размер налога равен (2 500 000 – 2 000 000) умноженное на 13% = 65 000, что на 130 тысяч меньше суммы налога, подлежащего оплате в случае применения вычета – 1 000 000 рублей.

Исчисление 3-летнего срока

Следует учитывать, что трехлетний срок начинает считаться с момента, когда было получено свидетельство о регистрации права на жилье. Соблюдение этого правила является очень важным, однако, как показывает практика, случаются и другие ситуации:

Например, хозяин квартиры проживает в ней уже четверть века. И вот он приватизирует свое жилье и вскоре решает его продать. Но трехлетний срок с даты выдачи указанного свидетельства еще не истек, поэтому владелец квартиры будет оплачивать всю сумму налога; Другая ситуация. 4 года назад семья купила квартиру в рамках долевого строительства. 3 года назад дом был введен в эксплуатацию, однако документы были выданы только 2 года назад. Соответственно, еще не истек установленный срок.

И всё-таки – а можно не платить налог вообще?

Но если даже три года – это всё равно слишком большой срок для вас, вы можете не дожидаться его окончания и при этом точно так же в рамках закона избежать уплаты налога. Более того, вариантов, как это осуществить, есть сразу несколько.

Помните про налоговую льготу от государства в миллион рублей? Это та, которая вычитается из суммы, полученной от продажи квартиры, перед тем, как отнять от неё, собственно, 13% налога. Так, а что, если квартира стоит ровно миллион, ну или меньше? Льгота всё ещё работает? Вы, возможно, удивитесь, но да, никаких ограничений в этом плане нет. Получается, что миллион вычтут из миллиона, 13% нужно будет отнимать от ноля, ну и налог в таком случае составит тоже ноль рублей. Доплачивать, если вы продадите квартиру за сумму меньше миллиона, вам не будут, но согласитесь, и без того уже неплохо!

Хотя если вы хотя бы чуть-чуть знакомы с рынком российской и уж тем более столичной недвижимости, то наверняка понимаете, что миллион рублей и меньше квартира на нём стоить никак не может. Это должен быть какой-то совсем уж редкий и непривлекательный вариант – такой, продать еще сложнее, чем купить. Тут в вашей голове могла появиться одна интересная, пусть и не совсем чистая и честная мысль… Но мы сразу вас от неё предостережём!

Имейте в виду, что схитрить при продаже квартиры не получится. Продать жильё по совсем уж заниженной цене вам не позволит его кадастровая стоимость. Если ваш ценник будет гораздо ниже, чем она (а именно – меньше 70% кадастровой стоимости), то государство при высчитывании налога предпочтёт ориентироваться на неё. Ну а даже если вы каким-то чудом обойдёте эту загвоздку стороной и, скажем, просто захотите продать квартиру за сумму большую, чем прописанная в документах… Помните, что на любого недобросовестного продавца всегда найдётся ещё более недобросовестный покупатель. Ни на какие устные договорённости, личные отношения и честные лица тут полагаться не стоит, ведь в случае чего доказать что-либо в суде вам не удастся. И тогда экономия на налоге покажется вам, что называется, не такой уж экономной.

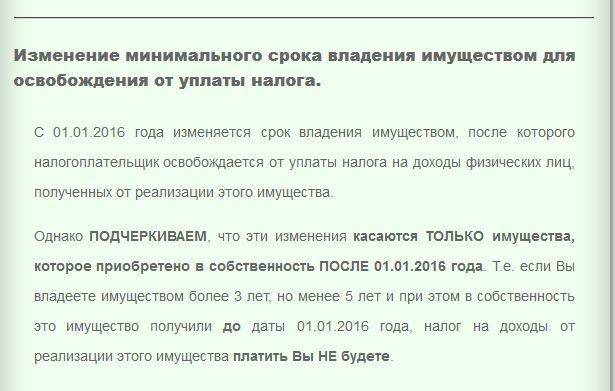

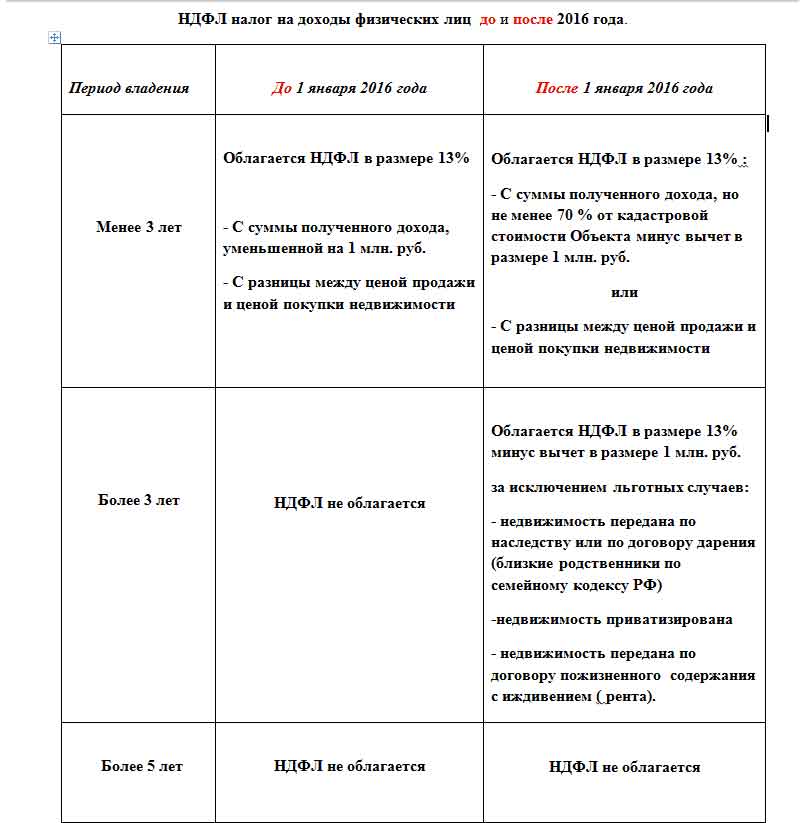

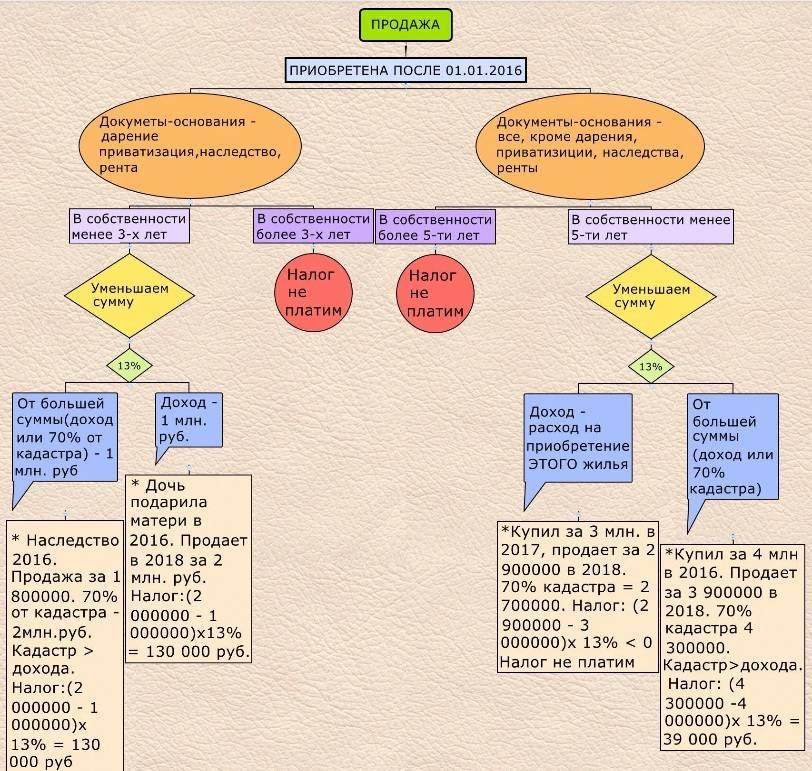

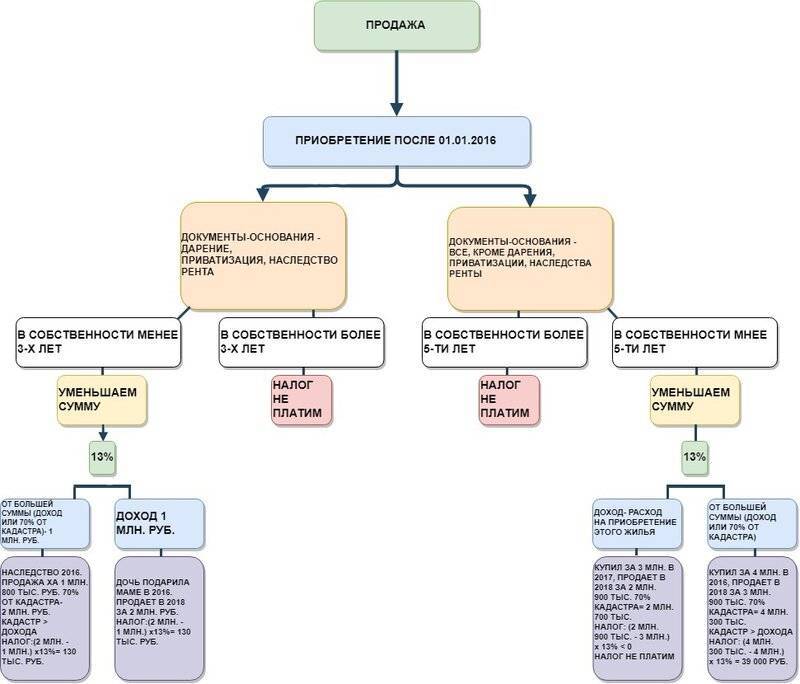

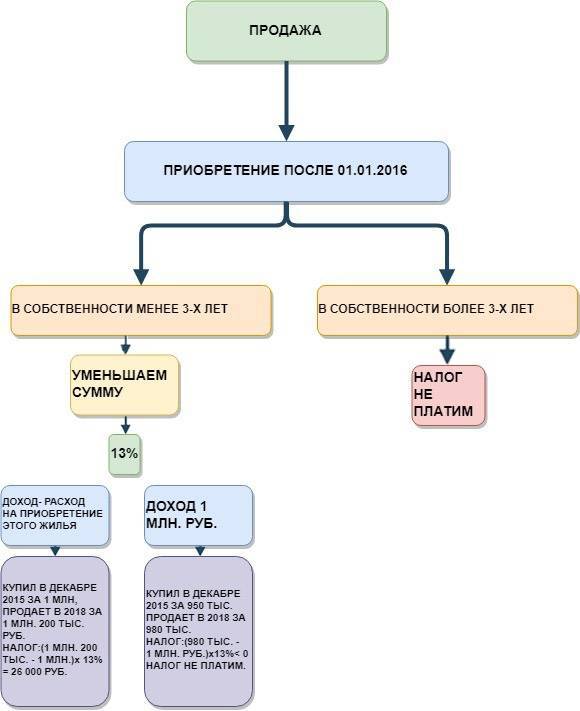

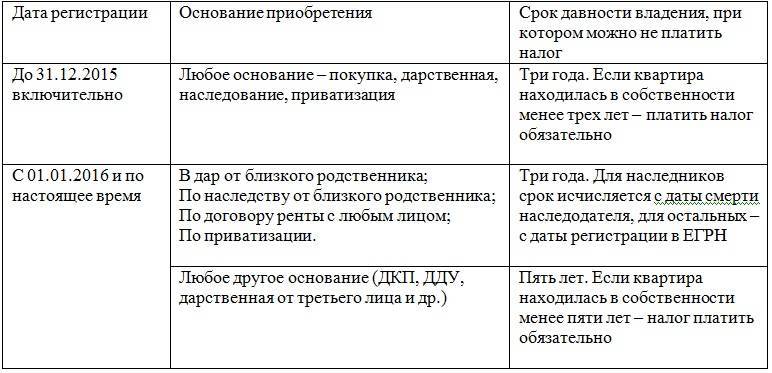

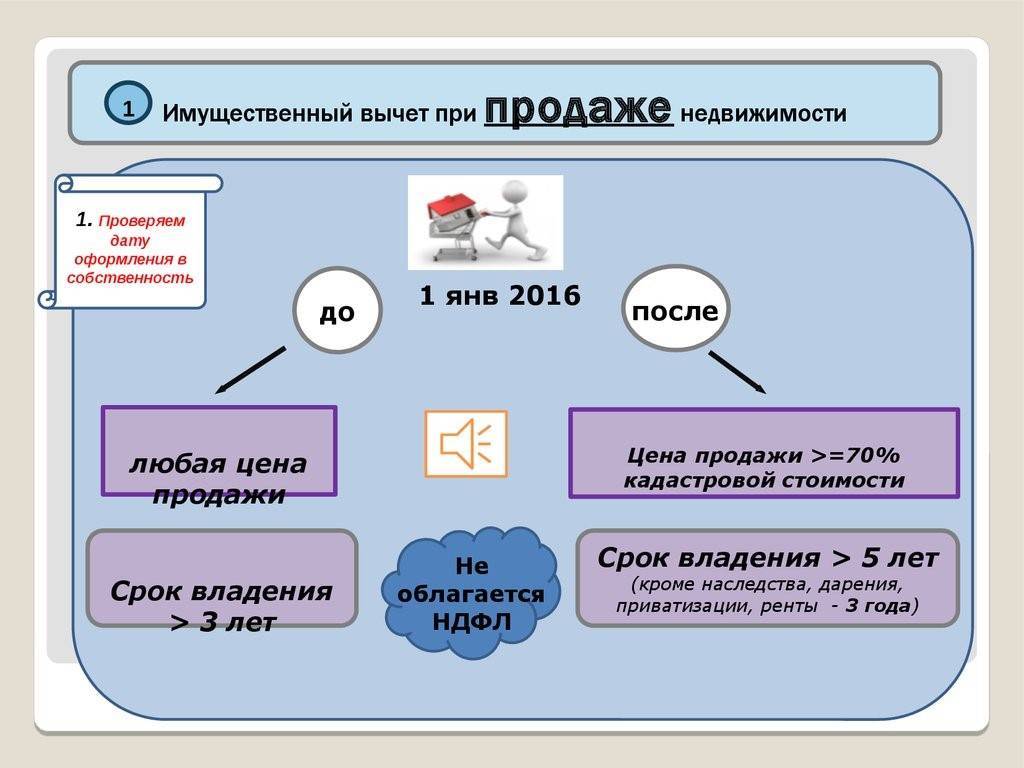

Продажа квартиры с учетом изменений закона

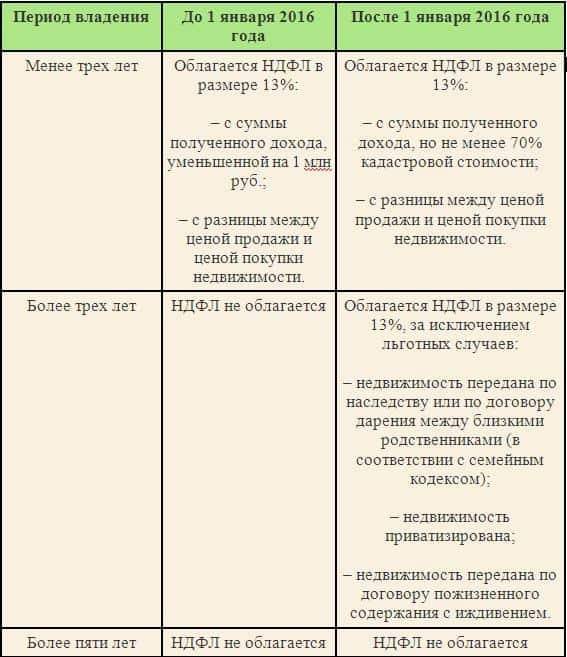

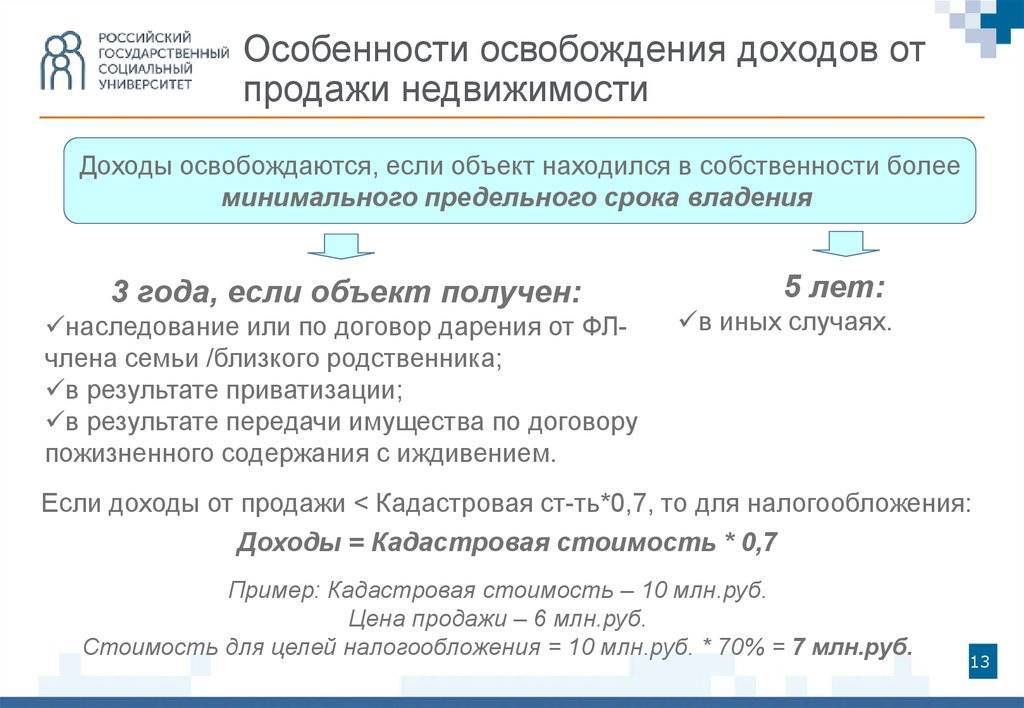

Если квартира прошла регистрацию до января 2016 года, то при ее реализации применяется 3-летний срок. Для минимизации взноса в бюджет можно воспользоваться предоставляемым вычетом по налогу или расходами на приобретение. Применение фиксированной льготы выгодно при стоимости квартиры до 1 млн рублей, подаренной лицом, не являющимся родственником или перешедшей по наследству.

Если право на квартиру зарегистрировано в 2016 году, необходимо учесть изменения:

- При реализации освобождение от уплаты обязательного взноса происходит после окончания 5 лет владения имуществом.

- При расчете взноса принимается большая сумма при сравнении кадастровой стоимости и цены в договоре. Для расчета взноса по кадастровой оценке используется коэффициент 0.7. Налоговой базой является результат произведения коэффициента и стоимости по кадастру. Данные об оценке жилья можно уточнить в общем реестре, который периодически обновляется муниципалитетом. Если расчет кадастра еще не производился, то за основу принимается цена в договоре.

Показатель применяется, когда цена по соглашению ниже 70% кадастрового расчета. Если стоимость в договоре превышает этот порог, то за основу расчет применяется цена, установленная продавцом и покупателем. Нововведение направлено на сокращение махинаций на рынке жилья.

Законодательством установлены случаи сохранения применения 3-летнего срока владения квартирой для освобождения от перечисления налога:

- правомочие собственности перешло по наследству;

- имущество было подарено членом семьи или близким родственником. Критерий родства определяется на основании Семейного законодательства;

- приватизация;

- передача квартиры по соглашению содержания с иждивением.

В других случаях, включая куплю-продажу, срок владения увеличивается до 5 лет. Изменение долевой собственности в пользу одного или нескольких владельцев не приводит к возникновению обязанности уплатить налог. Главное, чтобы владение первоначальной долей превысило 3 года. Право изменять период владения имуществом для освобождения от уплаты взноса предоставлено региональным властям. Допускается понижение периода до минимума. Увеличение предельного срока запрещено.

Декларация и подтверждающие документы

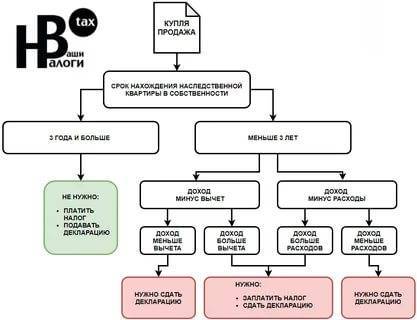

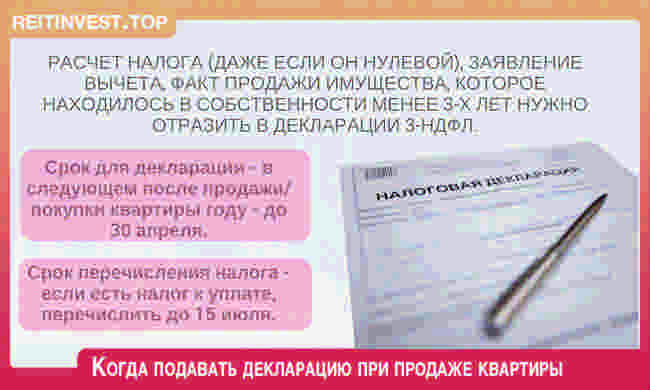

Как и многие платежи в бюджет, налоги на продажу недвижимости менее 3 лет уплачиваются совместно с направлением декларации 3-НДФЛ. Реализация недвижимости обязательно отмечается в декларации даже при отсутствии налога. В законе определены следующие сроки:

- Декларация подается на следующий год после реализации до 30 апреля;

- Налог перечисляется до 15 июля.

К декларации необходимо приложить подтверждающие документы:

- погашенное свидетельство на имущество или аннулированная выписка;

- соглашение купли-продажи;

- документы об оплате по соглашению (чеки, квитанции, платежные поручения и пр.)

- подтверждение понесенных расходов при покупке квартиры. Используются для снижения налоговой базы;

- договор дарения при продаже подаренной недвижимости;

- кадастровый паспорт, в случае значительного занижения цены в договоре, реализации подаренной или наследуемой квартиры;

- заявление на применения вычета в 1 млн рублей;

- копия паспорта.

Декларация предоставляется в госорган одним из следующих способов:

- Почтой. Отправляется письмо с описью вложенных документов. Дата сдачи письма в почтовое отделение считается датой предоставления в инспекцию.

- Личная подача в госоргане.

- Представителем. К документам обязательно прикладывается доверенность. На титульном листе прописывается факт подачи декларации доверенным лицом.

Форма 3-НДФЛ заполняется в 2 экземплярах. Первый пакет сдается в налоговую инспекцию. На втором экземпляре ставится отметка госоргана. Он остается у вас для подтверждения своевременной подачи документов. Подоходный налог оплачивается через любой банк или онлайн-сервисы. Верные реквизиты лучше узнать в инспекции или зайти на сайт ФНС.

Налог на доходы

Подоходным налогом или НДФЛ облагается доход, который приобретен в результате совершения сделки по реализации объекта недвижимости (земельного участка, дачи, квартиры, комнаты и пр.). Налог за продажу квартиры в собственности менее 3 лет отличается по критерию статуса плательщика:

- резиденты РФ платят 13%;

- с нерезидентов взимается взнос в размере 30%.

НДФЛ не подлежит уплате, когда с момента получения полномочий собственника прошло 3 года или 5 лет при регистрации права после января 2016 г. Простой способ определения срока – свидетельство (выписка) о праве на имущество, где отражена дата перехода права. Однако есть исключения:

- При наследстве срок считается со дня смерти владельца. Регистрация права на собственность в Росреестре и дата оформления наследства значения не имеют. Если наследуется доля супруга, то датой исчисления будет регистрации доли умершим супругом.

- При кооперативе датой отчета является день передачи или выплаты последнего паевого взноса.

Установленные три года не являются календарным периодом. Срок складывается из 36 месяцев следующих подряд после покупки квартиры. Отсчет периода может начинаться с любого месяца и определяется по свидетельству или выписке о праве на имущество. Не влияет образование квартиры путем объединения смежных площадей, ранее находившихся в собственности. Датой отсчета будет день регистрации новой жилой площади.

Важно! Если с приобретения недвижимости прошло 3 года, то обязанность перечислить налог и декларировать доход отсутствует

Как рассчитать?

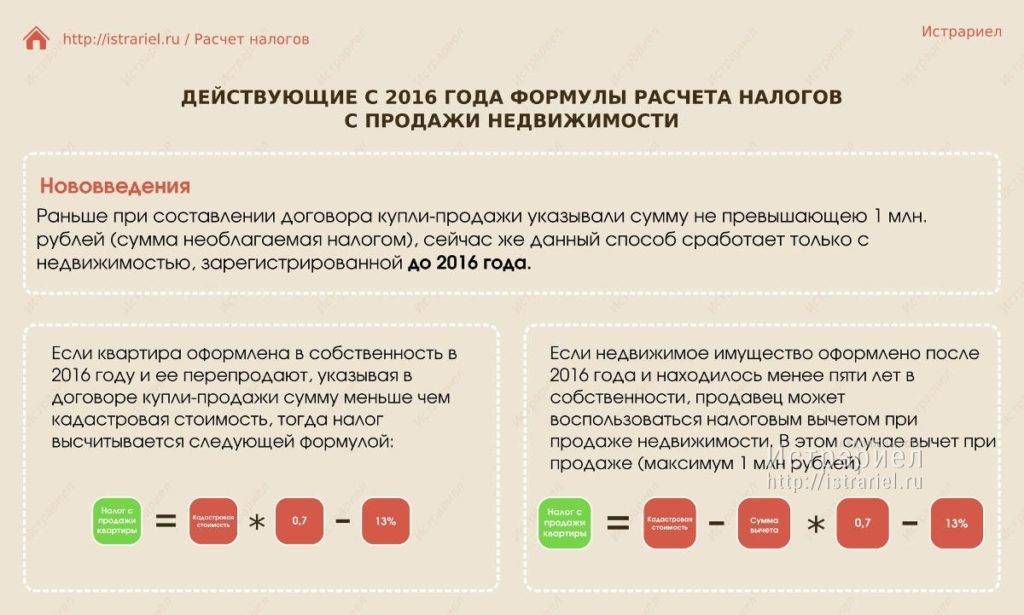

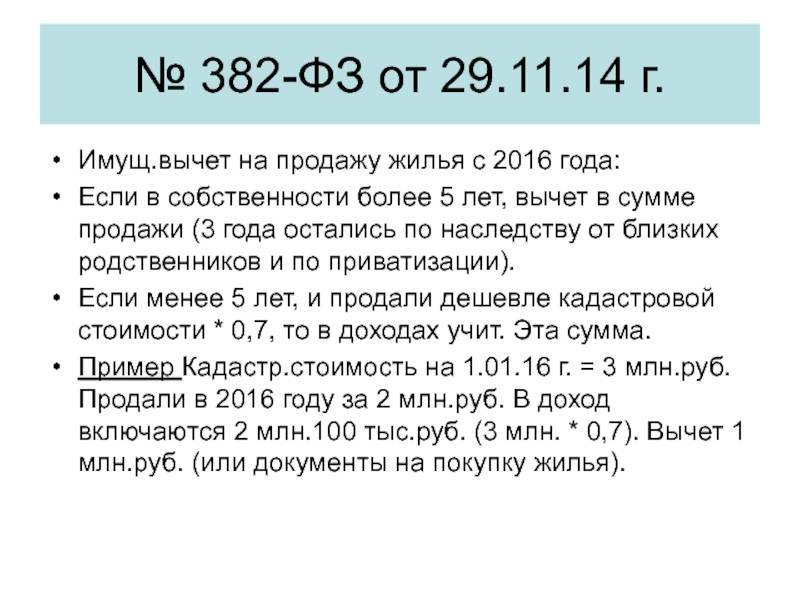

С 1 января 2016 года налог после реализации жилья стал зависимым от кадастровой стоимости. До 2016 года фактической налогооблагаемой основой считалась сумма, которую продавец получал от покупателя за недвижимость

Инвентаризационную стоимость недвижимости во внимание не принимали. Это привело к тому, что стороны начали занижать договорную стоимость в договорах, чтобы снизить отчисления

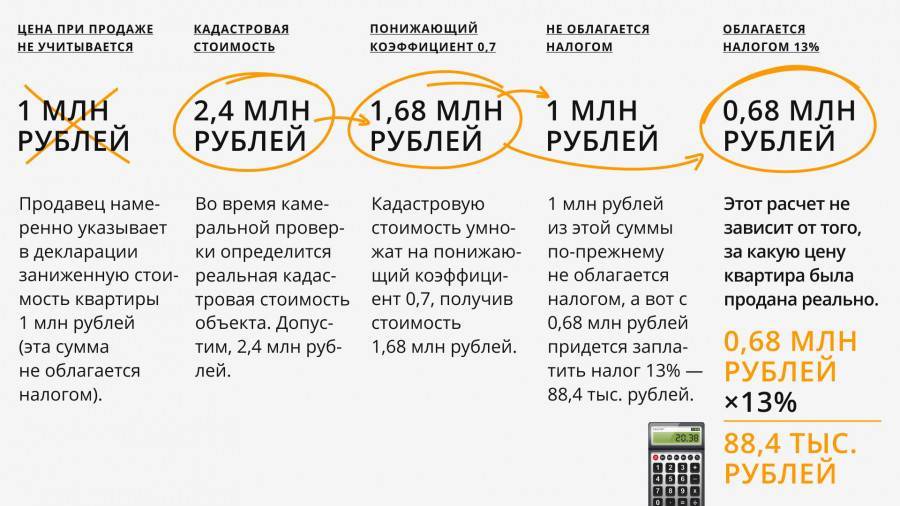

Теперь ситуация поменялась и налог рассчитывают по-другому. Если фактическая цена жилья, указанная в договоре между покупателем и продавцом, оказывается выше кадастровой – именно она станет налогооблагаемой базой. Бывает и так, что кадастровая стоимость квартиры оказывается завышенной и продавец вынужден продавать ее ниже КС – тогда он сможет выплатить налог с кадастровой цены, умноженной на понижающий коэффициент 0,7.

Актуальной для налоговых расчетов считается кадастровая стоимость квартиры, определенная по состоянию на 1 января года, в котором продается квартира. Если хозяин недвижимости видит, что его жилье переоценено на 30% и более процентов (понижающий коэффициент не сможет покрыть переоценку), он может воспользоваться возможностью пересмотра КС, для этого ему необходимо провести рыночную оценку жилья.

Давайте выясним, сколько государству заплатит хозяин квадратных метров, проданных в 2017 году по прошествии двух лет владения. По закону, ему надлежит выплатить налог на прибыль. В договоре между покупателем и продавцом указана цена недвижимости в размере 4 000 000 рублей. Кадастровая стоимость этого же объекта равна 9 500 000 рублей.

Чтобы выяснить размер суммы, с которой и будет высчитываться НДФЛ, необходимо величину кадастровой оценки умножить на понижающий коэффициент: 9 500 000 × 0,7 = 6 650 000 рублей.

Сумма КС, умноженной на понижающий коэффициент, оказалась выше фактической стоимости контракта, поэтому именно она станет налогооблагаемой базой. Теперь, чтобы узнать, какой налог нужно будет заплатить, 6 650 000 рублей умножаем на 0,13 ( ставку 13%) = 864 500 рублей.

Предлагаем еще один вариант вычисления размера налога – на квартиру, чья рыночная стоимость оказалась выше кадастровой. Предположим, владелец решил продать недвижимость за 5 700 000 рублей, при кадастровой стоимости 4 000 000 рублей.

Чтобы узнать, сколько придется заплатить, умножаем налогооблагаемую базу (в этом случае фактическую стоимость сделки купли-продажи) и умножаем на 13%, получаем 5 700 000 × 0,13 = 741 000 рублей.

Что это вообще за налог такой?

Итак, обо всём по порядку. Если вы хотите продать квартиру, собственником которой являетесь менее пяти лет (да-да, пяти – о трёх годах поговорим позже), вам нужно заплатить налог государству. О справедливости или несправедливости этого правила мы спорить не будем. Понятно, что государство на рынке недвижимости отстаивает свои интересы, а в его интересах не только уменьшение количества перекупщиков, но и увеличение количества людей, которые проживают в собственных квартирах на его территории. В общем, закон такой есть, и ему необходимо следовать.

Какой же сам налог? Возьмите сумму, полученную в результате продажи квартиры. Отнимите от неё миллион рублей – это так называемая налоговая льгота. И от полученного отнимите ровно 13%. Вот эти 13% вам и нужно будет заплатить государству. Если вспомним, какие суммы сейчас крутятся на рынке недвижимости, то поймём, что число будет очень и очень значительное. А ведь для тех, кто не живёт и не работает в России, то есть не является её резидентом, ставка ещё выше – целых 30%!

Но не спешите расстраиваться, потому что у нас есть для вас и хорошие новости, причём сразу две. Во-первых, закон о пяти годах в собственности вступил в силу только 1 января 2016-го года, тогда как раньше этот срок ограничивался тремя годами. А так как обратной силы закон не имеет, любую квартиру, ставшую вашей собственностью до этого числа, уже с начала 2019-го года можно продавать, не выплачивая никакой налог. Во-вторых, есть квартиры, которые можно продавать без налога, владея ими только три года. Их особенность, которая позволяет с ними так поступать, заключается не в их площади или, скажем, классе, а в том, каким образом они перешли к вам в собственность. Остановимся на этом моменте поподробнее.

Взаимозачет налога при продаже и покупке квартиры в одном году (налоговом периоде)

Уплата налога при продаже квартиры в первую очередь зависит от того, сколько лет мы ей владели, и была ли эта квартира нашим единственным жильем на момент продажи. Если мы владели квартирой три года и более (а для купленных квартир, не являющихся единственным жильем – 5 лет и более), то мы полностью освобождаемся от уплаты этого налога.

Если же срок владения квартирой был меньше 3-х лет (или меньше 5-ти лет, соответственно), то налог с продажи платить надо. Правда, чтобы продавцы квартир не сильно нервничали, для них предусмотрены три вида налоговых вычетов (подробнее о них – см. ссылку ниже).

В итоге остается вопрос – как быть с налогами, если ты продал квартиру, бывшую в собственности менее 3-х лет (или менее 5-ти лет, соответственно), и купил другую? Можно ли при уплате налога за продажу квартиры, учесть расходы на покупку другой квартиры?

Ответ: расходы на покупку здесь зачесть не получится – не тот случай (см. выше выдержку из НК РФ). А вот уменьшить размер налога за продажу, применив налоговый вычет за покупку, очень даже можно (лучше прочитать это медленно еще раз, чтобы было понятно, о чем речь).

Мало того, в ситуации, когда в одном налоговом периоде происходит продажа одной квартиры и покупка другой, можно применять сразу два налоговых вычета при уплате налога за продажу.

Первый – это «стандартный» вычет в 1 миллион руб., который вычитается из налогооблагаемой базы за продажу квартиры. Второй – это вычет в 2 миллиона руб., который дается за покупку жилья, и применяется к доходам Покупателя, облагаемым налогом НДФЛ (к зарплате, например). А так как полученные за продажу нашей квартиры деньги – это тоже наш налогооблагаемый доход, то второй вычет может применяться и к этой сумме тоже.

Да, налоговый кодекс – та еще «книга джунглей». Мало кому удается с первой попытки понять, что там написано… Чтобы развеять образовавшийся туман в голове, приведем конкретный пример по нашему случаю.

Пример (Налог и вычеты при продаже и покупке квартиры) (Жми! Пример откроется во всплывающем окне.)

Итого: Напрямую взаимозачета доходов и расходов от продажи и покупки разных квартир не происходит (т.е. сумма покупки из суммы продажи не вычитается). Но налогооблагаемую базу от продажи можно уменьшить не только на стандартный вычет в 1 млн. руб., но еще и на вычет с покупки другой квартиры в том же году – в размере этой покупки, но не более, чем на 2 млн. руб. А с оставшейся части платим налог НДФЛ-13%.

Применить сразу два налоговых вычета в альтернативной сделке с квартирами можно при соблюдении следующих условий:

- продажа одной квартиры и покупка другой произошли в одном налоговом периоде (календарном году);

- налоговый вычет за покупку жилья ранее не использовался (или был ранее использован не полностью – тогда применяется его остаток);

- покупка квартиры была не у близкого родственника (налоговики не любят, когда их дурят).

Вообще-то, здесь не имеет значения, одна и та же квартира покупается и продается или две разные. Для взаимозачета требований нужно только чтобы обе сделки прошли в одном календарном году (с 1 января по 31 декабря).

Об отдельных нюансах зачета налога и вычета и о подаче «двойной» налоговой декларации – читай далее.

Определение срока владения недвижимостью

Как определить, прошел ли срок, после которого можно продать квартиру, чтобы не платить налог? Практически всегда дата отсчета отражена в свидетельстве о праве собственности (выписка из Госреестра). Есть четыре исключения:

наследство — отсчет при получении квартиры в наследство начинается со дня смерти наследодателя.

кооператив — день выплаты последнего пая или подписания акта передачи

Это дата перехода права на квартиру от кооператива к собственнику.

если недвижимость была зарегистрирована до 1998 года, то свидетельство на нее не выдавалось

Во внимание принимаются документы того времени (купля-продажа, свидетельства БТИ и пр.);

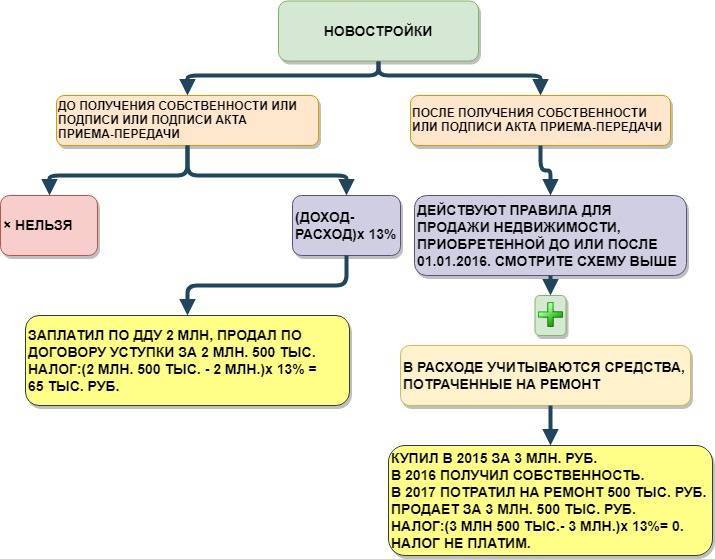

новостройка, при этом не важно был ли прямой договор дольщика с застройщиком или была переуступка прав от дольщика к новому хозяину. В любом случае срок идет с даты полной оплаты стоимости жилья в новостройке (а не от даты регистрации или приема-передачи недвижимости)

Этот срок подтверждается справкой застройщика и платежными документами.

Для некоторых ситуаций есть свои нюансы, например:

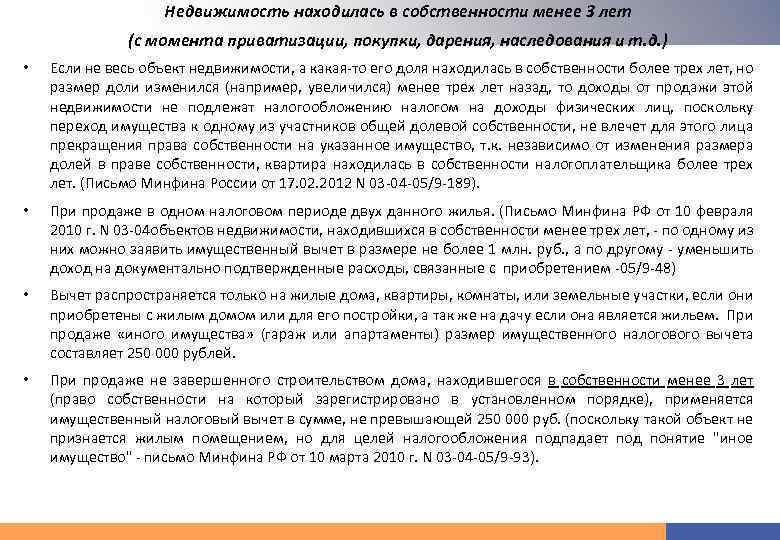

Собственников квартиры было несколько. Один из них выкупает все доли и становится единоличным владельцем недвижимости. Должен ли он платить налог, если на момент продажи квартиры от сделки покупки долей прошло менее 3-х (5-ти) лет? Нет, так как изменение долевой собственности не имеет значения. Если с первоначальной даты регистрации прошло более 3-х (5-ти)лет – НДФЛ платить не надо.

Собственники частных домов могут достраивать их. Нужно ли в этом случае платить налог при продаже недвижимости, если достроенная часть жилья находилась в собственности меньше 3 (или 5) лет? Если внешние границы дома были изменены (были внесены поправки в кадастровый план), то НДФЛ придется заплатить.

Новости и изменения

В начале февраля 2019 года на форуме общероссийской общественной организации «Деловая Россия» президент Владимир Путин дал поручение сократить срок владения единственным жильем, после которого можно не платить НДФЛ при его продаже, с 5 до 3-х лет. По словам президента, снятие такого ограничения позволило бы увеличить спрос на рынке недвижимости.

В поручении уточняются следующие критерии, которым должна соответствовать квартира, чтобы освободиться от налога на продажу:

- жилье должно быть единственным в собственности налогоплательщика;

- срок владения не менее 3-х лет.

Поправки в законодательство должны быть внесены до конца мая.