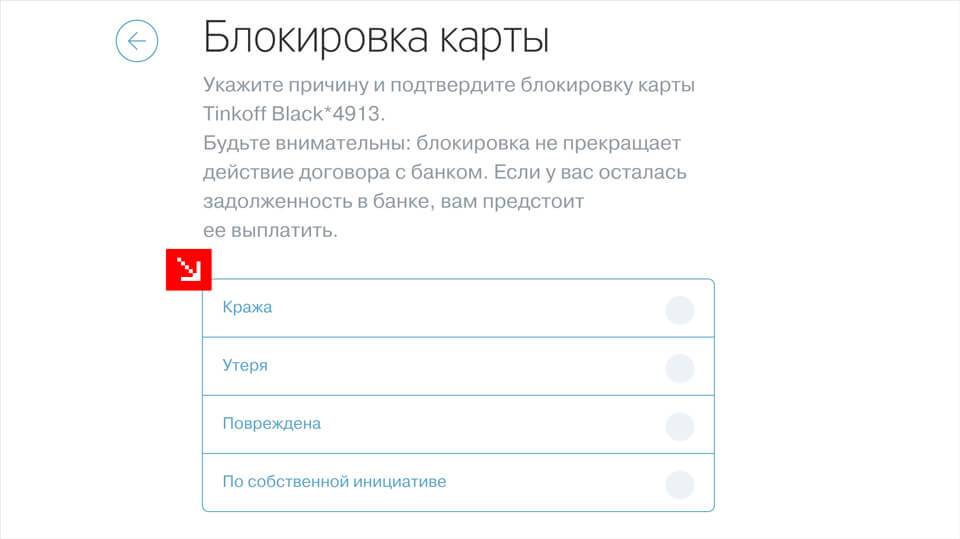

Способы разблокировки карты

При безуспешных попытках снятия или перевода денег возникает проблема, можно ли разблокировать карту Сбербанка. Быстрыми и безопасными способами разблокировки являются персональное посещение банка и звонок на горячую линию Сбербанка. Если карта была заблокирована самим держателем, то ее разблокируют сразу, а если нет, то придется заказывать ее перевыпуск.

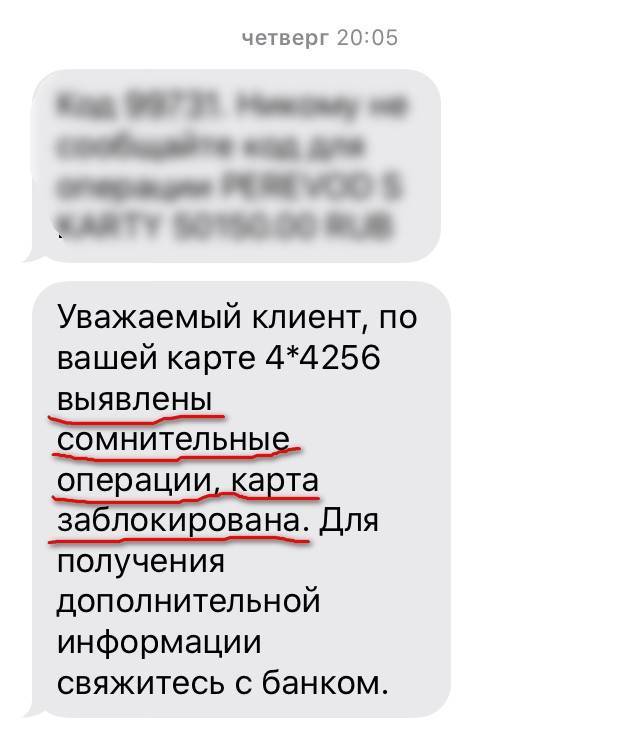

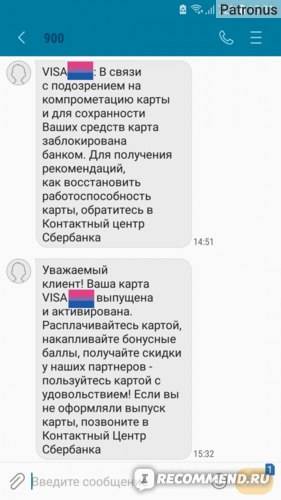

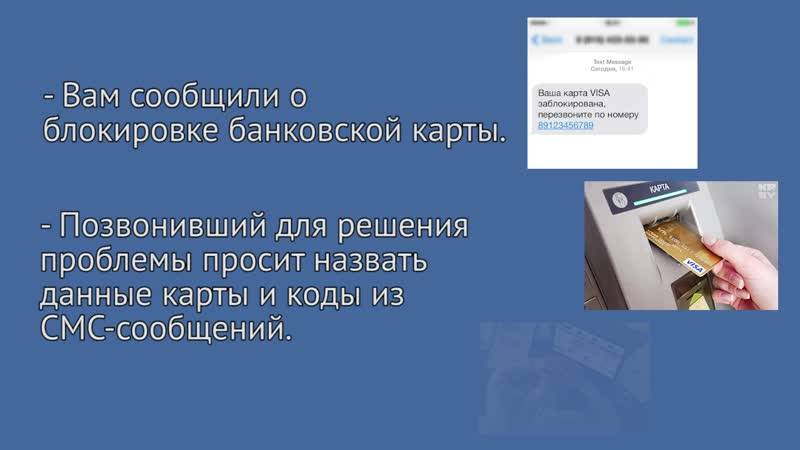

Важно! Стоит остерегаться сообщений о блокировке карты от мошенников. Характерный признак такого СМС — неизвестный отправитель и просьба позвонить по номеру, отличному от 900

Сотрудник банка не требует информацию о пин-коде или CVV2-коде. Ни в коем случае нельзя соглашаться на предложения третьих лиц восстанавливать работу карты по телефону, вставив ее в банкомат и сообщив коды и другую информацию.

Разблокировка карты в отделение банка

Для того, чтобы снять блокировку, наложенную лично клиентом, необходимо обратится в отделение банка. Это один из двух способов, доступных клиентам. Для этого нужно:

- Явиться в ближайшее отделение Сбербанка с паспортом.

- Написать специальное заявление по форме.

- После обработки заявления карта разблокируется сразу, при условии, что она не утеряна и клиент продолжает пользование ею сразу.

- Если карта утеряна или украдена, то придется дождаться перевыпуска самой карты. Счет будет действовать до момента выпуска новой карты только на зачисление на него средств, на снятие нет. После получения новой карты автоматически начинает функционировать в полном объеме.

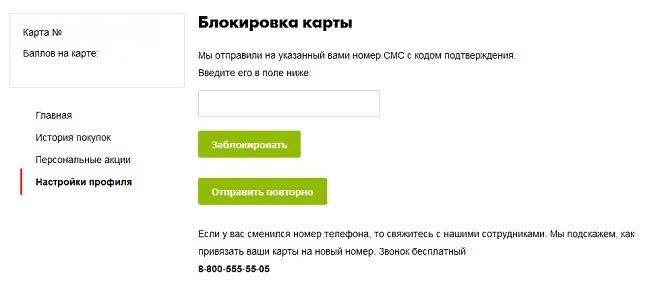

Разблокировка карты через контактный центр

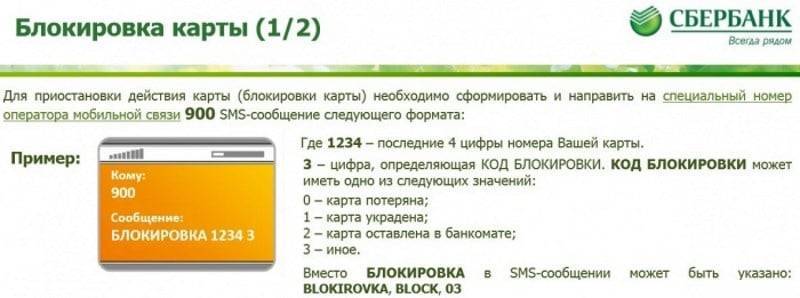

? Другой возможный вариант разблокировать карту — обращение в контактный центр Сбербанка по одному из телефонов: на номер 900 – с мобильного или на номер 8-8005555550 – со стационарного телефона.

Здесь будет необходимо назвать кодовое слово и полные данные паспорта: номер и серию, кем и когда выдан, а так же прописку и ФИО.

Многие интересуются тем, как разблокировать карту Сбербанка через мобильный банк. Однако, такая возможность отсутствует. Карту разблокировать можно только двумя вышеописанными способами.

Через Мобильный банк

Начать процедуру блокировки карты может сам клиент или представитель банка. Держатель может сделать это в Сбербанк Онлайн, с помощью сервиса Мобильный банк или звонка на горячую линию. Но разблокировать карту Сбербанка через мобильный банк, то есть снять ограничение на распоряжение денежными средствами через мобильные уведомления нельзя. Причина — наличие высокого риска несанкционированного использования денег другими людьми и отсутствие возможности однозначного идентифицирования личности.

Через Сбербанк Онлайн

Разблокировать банковскую карту от Сбербанка в личном кабинете нельзя. Но такой способ часто предлагают мошенники, которые используют различные незаконные схемы. Практикуют отправку поддельного адреса страницы онлайн-банкинга. Когда владелец карты входит на нее, то похищаются логин и пароль для входа, и производится перевод денежных средств на карту злоумышленников.

Не стоит пытаться разблокировать карту Сбербанка через интернет

А также обращать внимание на сообщения с разных номеров о том, что якобы карта заблокирована. Без обращения в банк избавиться от ограничения не выйдет

Такая возможность разблокировки карты не предусмотрена ни одним положением договора от Сбербанка.

Через телефон горячей линии

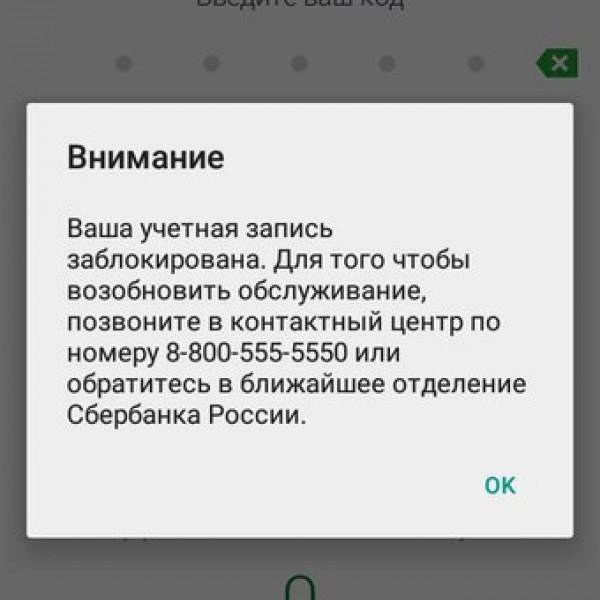

Разблокировать карту Сбербанка по телефону 900 или 8-800-555-5550 можно только в нескольких случаях. К ним относятся самостоятельное блокирование или нестандартная транзакция. При звонке на горячую линию нужно назвать оператору контактного центра свои фамилию, имя, отчество, номер карты, данные паспорта и секретное уникальное слово, заданное при оформлении. Когда информацию проверят, карту разблокируют в течение часа.

Важно! В случае блокировки из-за тройной ошибки во введении пин-кода разблокировать карту по телефону ранее суток не получится. Также снять ограничение не выйдет, если есть подозрение на компрометацию или на счет наложен арест судебными приставами

Как не остаться без денег в самый неподходящий момент

Случаев, когда Монобанк может заблокировать карту, на самом деле, достаточно много. Чаще всего это происходит по инициативе самого владельца карты, платежной системы во время обработки платежа или банка, выпустившего эту карту.

Неправильное введение ПИН-кода

Если в приложении Монобанк активирован запрос ПИН-кода и трижды ошибиться с его введением в банкомате или платежном терминале, то автоматически происходит блокирование карты. Банк должен предупредить клиента об этом действии с помощью SMS, push-уведомлении в мобильном приложении или письмом на электронку.

В большинстве случаев ничего предпринимать не нужно – она разблокируется самостоятельно через какое-то время. Можно не ждать авто разблокировки и связаться со службой поддержки клиентов Монобанк и поинтересоваться у менеджера, что делать в этой ситуации.

Какие документы может потребовать банк

Если причина блокировки – подозрительные переводы, то банк потребует документы, подтверждающие их легальность. Список зависит от конкретного случая.

Документы, которые могут потребовать у владельца счета:

- Счета за оплату товаров.

- Чеки о платежах.

- Долговые расписки, которые оплачивались через банк.

- Договоры, которые физлицо заключило с заемщиками или арендодателями.

Если клиент «Сбербанк» все же предоставляет копии, то он должен позаботиться об их нотариальном заверении. Также стоит подготовиться к тому, что деньги могут «зависнуть» на месяц.

Чтобы не терять доступа к деньгам нужно хранить чеки о проведенных транзакциях.

Что делать, если отказали в разблокировке

Если блокировка банковской карты со счетом в «Сбербанк» не снимается после предоставления всех запрашиваемых документов, то медлить с принятием решения нельзя.

Основанием для продолжения ограничений доступа к счету может стать недостаточная убедительность предоставленных документов. Деньги клиенту не возвращают до конца разбирательств.

Не нужно стараться напугать сотрудников банка разбирательствами или делать что-то противозаконное. Достаточно обратиться в суд, даже при очевидной безысходности.

Если суд обнаружит, что финансовое учреждение затянуло срок разбирательства более, чем на 3 рабочих дня, то в силу вступит статья из ФЗ-115, которая говорит о невозможности длительных блокировок без решения государственных органов.

Даже если требования ФЗ-115 не нарушены, но клиент не совершал незаконных операций, суд встанет на сторону последнего. При сотрудничестве с грамотным юристом истец может получить моральную компенсацию за удержание денежных средств.

Правила подготовки к путешествию

Обратитесь в отделение обслуживающего вашу карту банка лично или позвоните в контакт центр и уточните в каких случаях карта может быть заблокирована за границей, что делать в такой ситуации, и существуют ли какие-либо ограничения на использование вашей карты в той стране, куда вы отправляетесь. То есть другими словами – предупредите банк о том, что планируете использовать карту за границей и узнайте какие могут быть в связи с этим сложности. Обязательно запишите номера телефонов, по которым вам нужно звонить, если вашу карту заблокировали, а также уточните, какие данные вам потребуются для авторизации в службе поддержки.

Если вы еще не пользовались интернет-банком или не подключили его – обязательно сделайте это. Помните, заблокировать карту можно в самой невинной ситуации. Поэтому отправляясь в путешествие за пределы России, обязательно (!!!) проверьте наличие услуги и реальную работу интернет-банка – это ваша главная гарантия доступа к средствам на счете в случае любых аварийных ситуаций с пластиковой картой.

Другой важный элемент для того, чтобы защитить себя от любых неожиданностей, – вторая банковская карта, желательно в другом банке. Если вы путешествуете не один, то без проблем переведете средства через интернет-банк на карту вашего попутчика (конечно, если он заслуживает доверия). Но в индивидуальном путешествии может сложиться такая ситуация, когда обратиться будет не к кому. Вот тогда и пригодится вторая карта – перечислите на нее ваши деньги и после поступления средств можно не беспокоиться за свое благополучие.

Как наладить связь с банком

На сегодняшний день существует 3 способа дистанционной связи с банком:

- Звонок по телефону.

- SMS-сервис

- Чат

Часто номера телефонов для связи с банком указывают с обратной стороны карты. Полагаться, что она всегда под рукой не стоит. Ее могут украсть. Лучше всего заранее сохранить все необходимые контакты себе в телефон. К тому же, в чужой стране точно не будет нужных отделений, а зайти на сайт может быть неоткуда.

Важно помнить, что привычные нам номера 8 800 могут не работать при звонке из другой страны

Обратите внимание, рядом с таким телефоном обычно указывается и обычный городской номер

У Сбербанка это +7 495 500 5550, у банка Тинькофф +7 495 645 5919.

Часто клиенты отключают услугу SMS-информирования, поскольку она может быть платной.

Например, в Тинькофф банке и Сбербанке за нее берут 60 рублей в месяц. На период поездки ее лучше подключить. За небольшую сумму вы сможете своевременно получить информацию о любом действии с картой: SMS о снятии наличных, оплате покупки, переводе, о входе в личный кабинет. Это поможет вовремя обнаружить пропажу и отреагировать.

Подключить услугу в Сбере можно в отделении, через банкомат или по номеру 900. При этом должен быть настроен Мобильный банк. Если его нет, то доступны только первые два варианта.

Окно чата банка Тинькофф

В банке Тинькофф для этого достаточно позвонить на горячую линию или написать в чат.

Чат — это удобный сервис, который не так давно появился почти у всех банков. Работает он по принципу обычных мессенджеров: вы пишите свой вопрос и получаете на него быстрый ответ. При стандартном запросе, сообщение с информацией отправляет бот. Если нужны какие-то уточнения, на связь выходит оператор.

Для того, чтобы воспользоваться такое услугой, например, в Сбербанке, достаточно зайти на главную страницу сайта.

Диалоговое окно чата Сбербанка

Как Банк России реализует свои инициативы на практике

Банк России приступил к серьезной войне с нелегальными платежами, и на этот раз под подозрение попали переводы с карты на карту, пишет издание «Коммерсант». Пока регулятор лишь проводит опрос кредитных организаций, но, как говорят банкиры, в неофициальных беседах представители ЦБ советует банкам максимально сократить объем таких переводов между физ лицами.

Несколько лет назад Банк России предложил банкам осуществлять переводы через систему ЦБ — «Систему быстрых платежей» (СБП), где «хвост» любой транзакции можно отследить и саму операцию заблокировать. Но при работе через СБП, в отличие от работы через свои платежные шлюзы, кредитные организации теряют прибыль, которую они получают, взимая комиссии за переводы.

Так, ЦБ разослал участникам платежного рынка запрос о необходимости предоставить данные по выявлению ими часто совершаемых переводов (так называемых дроперских операций). В запросе из Банка России речь идет о переводах средств с карты физ лиц на карты физ лиц. В частности, в запросе требуется указать ограничения и лимиты по таким операциям; параметры их отслеживания банками, то есть количество переводов в единицу времени (неделя, месяц, год) и объем таких переводов.

При это упор делается на факт использования карты, принадлежащей одному физ лицу. Требует ЦБ и разъяснить методы, которым кредитные организациями пользуются при переводах физ лиц, выявляют не облагаемые налогами операции, и механизмы контроля и пресечения таких платежей. Кроме того, ЦБ запрашивает у банков реестры операций, в том числе отмененных держателями карт и заблокированных самими банками, а также и суммы комиссий по таким операциям.

Незадолго до рассылки этого запроса ЦБ опубликовал критерии, по которым банки должны выявлять и предотвращать платежные операции, направленные на перевод средств в адрес теневого бизнеса. Переводы с карты на карту действительно активно используются для мошеннических операций. По сути, карту можно открыть практически в любом банке, затем передавать кому угодно, получать на нее средства, чтобы потом обналичивать.

Часть участников платежного рынка уже стали отказываться от предоставления своим клиентам услуги по переводу денег с карты на карту. Так РНКО «Платежный центр» (оператор системы «Золотая корона») принял решение в принципе перестать оказывать такую услугу, как перевод с карты на карту, на всех интернет-страницах.

Не существует эффективных методов по контролю за операциями «карта-карта», когда сервис предоставляется внешним клиентам, считают в «Золотой короне». Банк объективно в этом случае лишен возможности оценить легализационные риски конкретной операции.

В любом случае, в ближайший год следует ждать ужесточения контроля банков за переводами между картами физ лиц.

Курсы валют

Главное — выяснить курс доллара США или евро, поскольку даже при путешествии в страну, где ходят в обращении другие банкноты, менять деньги мы будем через них.

С обменом наличных все понятно: есть курс продажи. Именно по нему кассир выдаст необходимую сумму с учетом своей комиссии. Курс может отличаться в большую или меньшую сторону в зависимости от того, какую операцию вы хотите выполнить. Это зависит от комиссий, которые берет финансовое учреждение.

Виды операций по картам:

- Снятие наличных.

- Оплата покупок.

- Перевод между счетами и др.

Перед поездкой сравните эти цифры. Возможно, что снятие наличных с карты будет конвертироваться по более выгодному курсу, чем в обменнике. Может быть и наоборот — банк берет повышенный процент за оплату покупок в иностранной валюте. Подробная информация всегда представлена на сайтах банков.

Снять доллары США будет выгоднее заранее в банкомате Тинькофф банка с его же карты

Зато оплатить покупки лучше картой Mastercard Промсвязьбанка.

Конечно, разница совсем незначительная и чаще всего не имеет смысла обращать на нее внимание, но бывают ситуации, когда банки устанавливают крайне невыгодные условия на какие-то виды операций

В 2014 году, когда доллар начал резко расти, некоторые банки брали до 5% комиссию за оплату покупок с конвертацией. Из-за этого многие потратили больше, чем рассчитывали.

Чаще бывает наоборот, поскольку курс за снятие наличных с карты почти не отличается, зато позволяет избежать комиссий, которые берут обменные пункты.

Важно помнить, что курсы динамичны. Поэтому лучше проверить информацию еще раз непосредственно перед поездкой

Суточный лимит при использовании банковской карты за границей

Еще одной особенностью использования карты за пределами страны является установленный суточный лимит на снятие средств. Такие меры банк вынужден принять опять же в целях безопасности. Обратившись в колл-центр, оператор банка поднимет ваш кэш-лимит на определенный период.

В случае пропажи карты злоумышленники не смогут украсть всю сумму, так как на карте установлен лимит на снятие наличных. А получить все деньги, снимая небольшими суммами, мошенникам также не удастся, так как за это время вы успеете связаться с оператором для блокировки карты.

Многие клиенты полагают, что устанавливая ограничения по карте, банк контролирует движение средств, следит за тем, в каких странах находится клиент. Стоит иметь в виду, что в любом случае банк имеет информацию о месте и времени проведения транзакций по банковской карте.

Некоторые банки предлагают клиентам интернет-банкинг, с помощью которого можно контролировать все движения по счету, а также самостоятельно отслеживать, в каком банкомате снимались деньги, в каких магазинах осуществлялись покупки.

Снижаем риски

Хотя клиент и не обязан предупреждать кредитную организацию о предстоящем путешествии за границу, некоторые банки рекомендуют это делать. Желательно сообщить не только место отдыха, но и весь маршрут. Ведь, возможно, вы будете транзитом в какой-нибудь третьей стране и там воспользуетесь картой.

Если не предупредили банк, можно подстраховаться по-другому – купить что-нибудь в аэропорту перед вылетом с помощью карты, например, чашечку кофе. Автоматические системы финансового учреждения отреагируют на это и снизят планку подозрительности. Эксперты также рекомендуют брать с собой несколько карт разных платежных систем, а деньги снимать в банкоматах, установленных в отделениях банков.

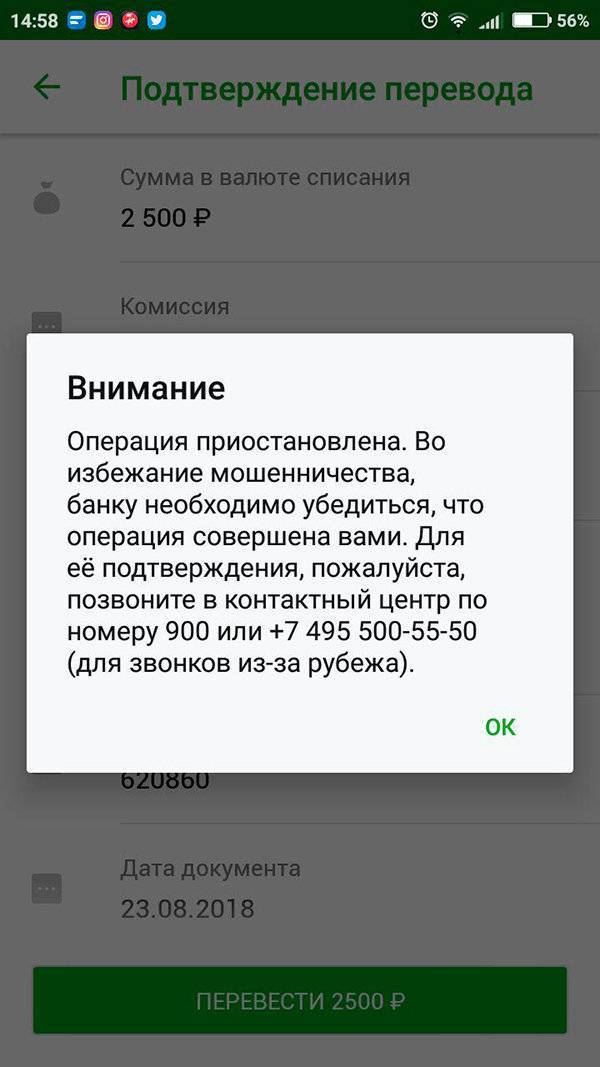

Подозрение в попытке хищения денежных средств

Банк несет ответственность перед клиентами за правильное исполнение их платежных поручений. Если деньги с карточного счета списывают мошенники, финансовое учреждение обязано возместить ущерб владельцу счета. Поэтому банки тщательно контролируют все транзакции по картам клиентов в автоматическом режиме.

Кредитное учреждение может заблокировать пластик, если заподозрит попытку хищения с него средств мошенниками. Подозрения обычно вызывают транзакции, нетипичные для держателя карты. Чаще всего это:

- попытка снять деньги за рубежом;

- обналичивание крупной суммы, близкой к лимиту карты;

- совершение большого количества покупок в интернете за короткий промежуток времени.

Одновременно с блокировкой карты банк ограничивает доступ клиента к сервисам дистанционного управления счетами (личному кабинету в онлайн-банке и мобильному приложению).

По логике вещей, банк должен уведомить человека о блокировке его карты. В ходе телефонного разговора сотрудники кредитной организации могут попросить клиента назвать свою фамилию, имя, отчество, реквизиты пластика, секретное кодовое слово, детали сомнительной операции. Если выяснится, что вызвавшую подозрение транзакцию совершал владелец карты, блокировка снимается.

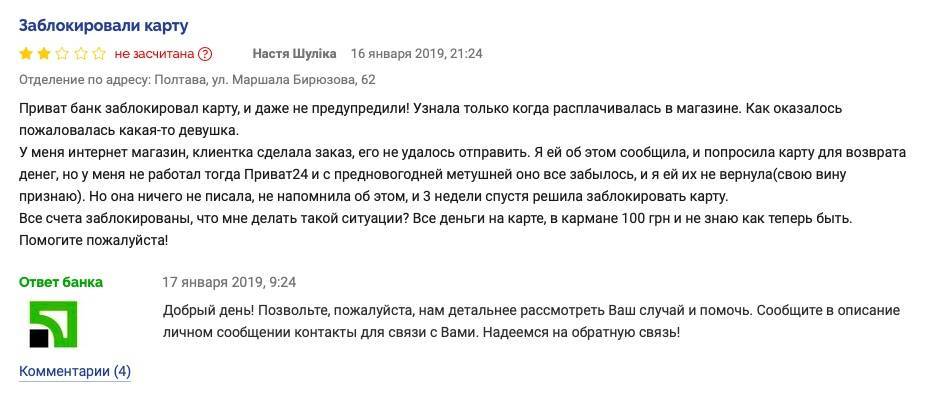

Но, судя по отзывам в интернете, у банков иногда возникают накладки. Их сотрудники не всегда могут вразумительно объяснить причину блокировки платежного инструмента. Процесс снятия ограничений затягивается во времени. Во избежание подобных недоразумений держателю пластика рекомендуется самому ставить в известность финансовое учреждение о планируемых переменах. Например, стоит сообщить банку о поездке за границу.

Иногда снять ограничения по заблокированной карте невозможно, и приходится досрочно выпускать новый пластик. Это происходит в тех случаях, если злоумышленникам удалось проникнуть в базу данных банка. Новая карточка будет выдана пользователю примерно через 2 недели. Снять деньги со счета наличными можно будет в офисе банка при предъявлении паспорта.

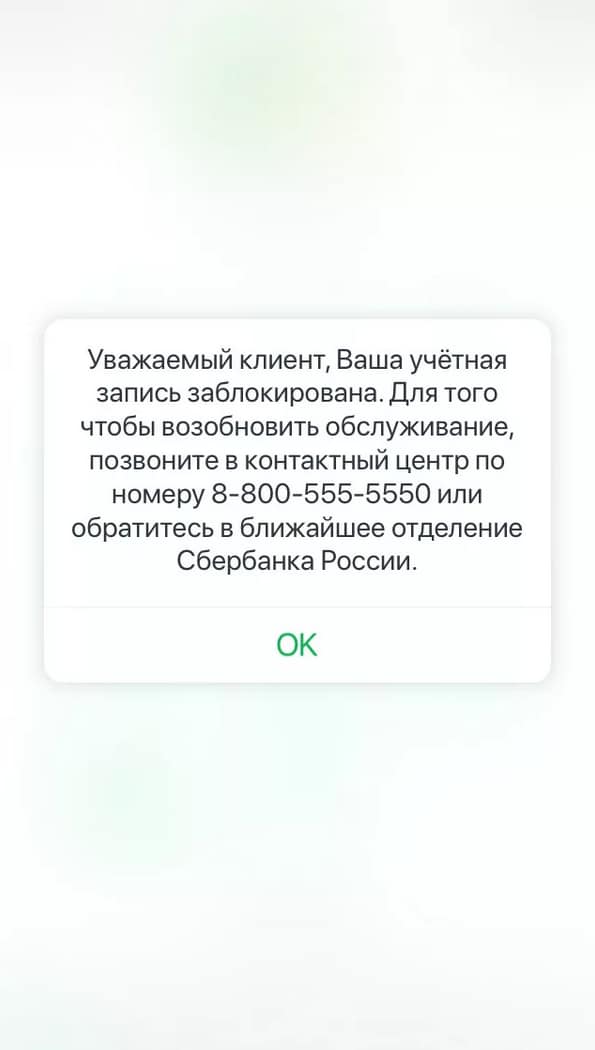

Что делать, если банк заблокировал карту

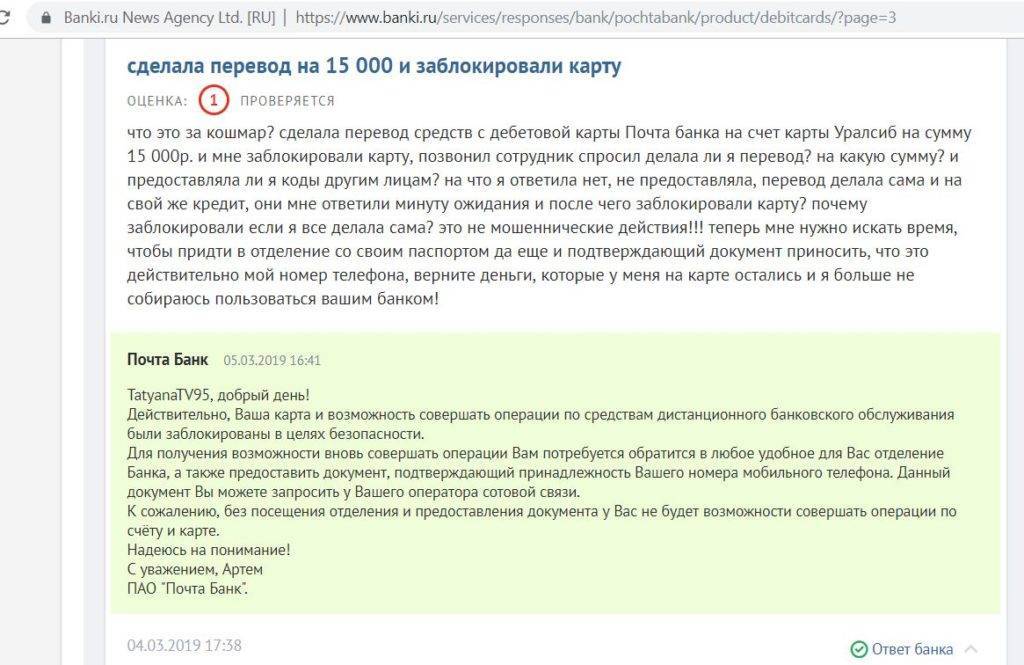

Если заблокировали дебетовую или кредитную карту Сбербанка за подозрительные операции, но клиент организации уверен, что ни в чем не виноват, то предпринимаются следующие действия:

- Для выяснения причин нужно связаться с руководством отделения, где оформлялся счет.

- Заполнить заявление с просьбой разъяснить причину блокировки. Внутреннее правило банка не позволяет отказать в этом, документ пригодится в суде.

- Собрать нужные документы и предоставить их в банк. Если это не помогло, обратиться в суд.

Доступ к счету, если клиент смог доказать правомерность транзакций, открывается без судебных разбирательств. В исключительных случаях требуется юридическая помощь.

Банк должен знать о поездке за границу – как его предупредить

Как только я определяюсь со сроками и местом поездки, я сразу отправляю информацию в свой банк.

Потом об этом можно забыть, будет неприятно в первый же день очутиться в чужой стране с заблокированной картой. Банк может посчитать, что вашу карту украли, если ей начнут расплачиваться на другом конце света. Чтобы вас обезопасить, он заблокирует счет, и его восстановление займет какое-то время.

Предупредить Тинькофф банк о поездке за границу можно тремя способами:

Мобильное приложение Тинькофф банка

1. В Мобильном приложении — в нижней строке нажать на кнопку «Еще» и выбрать пункт «Операции за границей». Здесь нажать на ссылку «Добавить поездку» и заполнить поля страна, дата начала и дата окончания. После сохранения информация появится в разделе «Предстоящие поездки».

2. В Интернет банке — для этого нужно нажать на свой профиль в левом верхнем углу экрана и выбрать пункт «Операции за границей». Далее алгоритм аналогичный.

Диалоговое окно Интернет банка Тинькофф банк

3. По телефону — в любое время можно позвонить по номеру 8 800 555 2550 и сообщить информацию о поездке оператору.

Я долго искала поле, куда внести информацию в личном кабинете Сбербанка. Как оказалось, зря. Этот сервис ни в Интернет, ни в Мобильном банке не предусмотрен. Если вы собрались в отпуск, нужно позвонить по номеру 900 и сообщить об этом оператору.

Почему могут заблокировать банковскую карту

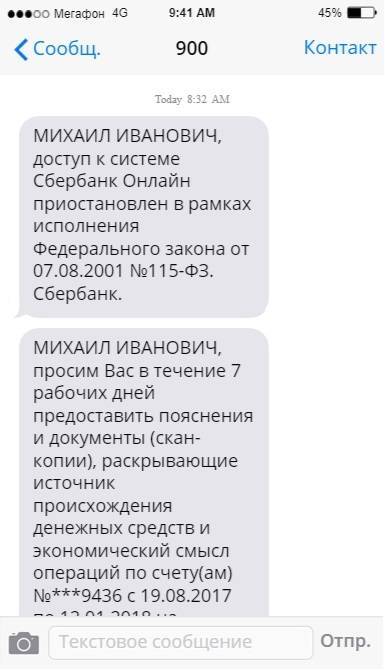

Сообщение о заблокированном «пластике» появляется при попытке перевода или снятия наличности. Основанием для этого может стать ФЗ-115.

Закон о блокировке карт разрабатывался с целью пресечения противоправных действий, в число которых входят: «отмыв» незаконных денег, коррупционные схемы, финансирование террористических организаций.

Чаще всего новость о блокировке видят клиенты «Сбербанк», ведь практически каждый россиянин имеет «пластик» этой финансовой организации. Поэтому дальнейшая информация, хоть и актуальна для всех жителей РФ, но больше всего поможет клиентам «зеленого» банка.

Как избежать автоматической блокировки карты за границей

Чтобы снять с нее автоматическую блокировку при выезде в другую страну, следует позвонить на горячую линию вашего банка. Обычно телефон банка для решения подобных вопросов указан на обратной стороне карты.

Какую информацию может запросить у вас банк, чтобы ваша банковская карта за границей не была бы подвергнута автоматической блокировке?

- Оператор банка проведет вашу идентификацию в банковской системе и подаст заявку на запрет блокировки карты за границей.

- Также вам понадобится назвать оператору банка период пребывания за границей,

- название страны (стран), в которые вы отправляетесь,

- а также контактный номер телефона для связи с вами в случае необходимости.

Максимальный срок, в течение которого вы сможете пользоваться картой за границей, может быть ограничен и составлять два месяца. Об этом следует уточнить у оператора банка.

Законные способы разблокировать карту

У должника есть несколько законных способов снять арест с карты:

- Полностью выплатить долг перед ФССП. Срок, когда разблокируют карту после погашения задолженности приставам, обычно не превышает одного дня.

- Договориться со взыскателем, чтобы он забрал исполнительный документ. Договариваться можно о рассрочке или отсрочке платежа — если, конечно, кредитор пойдет навстречу.

Что дает банкротство физ. лиц?Статья по теме

Добиться отсрочки или рассрочки через суд. Взыскатель, сам должник или пристав могут обратиться в суд с заявлением о предоставлении рассрочки по исполнению судебного акта. Но это также не означает, что она автоматически будет применена — каждое заявление рассматривается индивидуально. Читайте подробную инструкцию.

- Получить рассрочку долга у приставов. Не всегда, но ФССП идет навстречу должникам. Для ее получения нужно обратиться с заявлением к СПИ, указав в нем причину введения рассрочки.

- Подать на банкротство физ.лица. Если задолженность больше 300 тысяч рублей, и своими силами в ближайшие полгода ее погасить не удастся, можно списать долги и не мучиться.

Что делать, если арестовали карту? Наши юристы подскажут вам, как убрать арест с банковской карты и полностью избавиться от неподъемных долгов через личное банкротство. Задайте интересующий вас вопрос по телефону или через форму обратной связи.

Пристав арестовал карты и счета? Спишите долги по закону!

Наши услуги и цены

Бесплатная консультация

0 ₽

- Вы рассказываете о своей проблеме, задаете вопросы;

- Юрист уточняет необходимые сведения, анализирует ситуацию, рассказывает варианты развития событий;

- Вместе выбираете выгодный вариант — банкротство, рефинансирование, просто жалоба на коллекторов или банк;

- Юрист рассказывает, как подготовиться, где взять документы, и что делать, в вашем случае.

Подробнее

Бесплатная консультация

Внесудебное банкротство в МФЦ под ключ

25 000 ₽

- Проверка и фиксация долгов и производств в ФССП, оценка имущества и оспоримости сделок за 3 года

- Составление заявления и списка кредиторов

- Подача заявления о банкротстве в МФЦ по доверенности

- Работа с банками и коллекторами – уведомление об отказе от взаимодействия, жалобы в прокуратуру и в ФССП при нарушениях

- Представление интересов юристом в случае возражений со стороны кредиторов

- Через полгода получение в МФЦ решения о признании вас банкротом и списании долгов.

Подробнее

Бесплатная консультация

Банкротство физического лица под ключ

от 8 000 ₽/мес.

- Составление заявления о банкротстве

- Сбор необходимых документов

- Госпошлина и вознаграждение арбитражного управляющего

- Представление интересов юристом на судебном заседании по введению процедуры банкротства

- Полное сопровождение процедуры банкротства финансовым управляющим

Подробнее

Бесплатная консультация

Мы решим вашу проблему с долгами. Бесплатная консультация юриста

Сумма долгадо 300 000 руб.от 300 000 до 800 000 руб.от 800 000 руб. и более

Консультация — бесплатно!

Об авторе

Эксперт в области банкротства физических лиц. Является действующим арбитражным управляющим с 2015 года. Публикации Константина размещены в различных экспертных изданиях и СМИ. Активный участник конференций, семинаров и обсуждений внесения правок в действующее законодательство РФ по банкротству.

Поделиться в с друзьями:

Как снять арест с социальной карты 1578

Могут ли арестовать карту Тинькофф 775

Блокировка карты Газпромбанка 619

Заблокировали карту по 115-фз: что делать 585

Чем отличается взыскание от ареста карты 543

Популярные статьи

Банкротство физ. лиц: как избавиться от долгов по закону 189230

Закон о банкротстве физических лиц. Как это работает в 2021? 99062

Документы для банкротства физического лица в 2021 году 93590

Как списать долги по кредитам: 5 законных способов 90519

Можно ли сохранить имущество при банкротстве физ. лиц? 84550

Могут ли забрать автомобиль за неуплату кредита? Предыдущая статья

Цена списания долгов в 2021: сколько стоит банкротство по кредитам? Следующая статья

На все ли карты накладывается арест?

Конкретного списка, на какие карты не накладывают арест приставы, не существует. СПИ вправе арестовывать любые счета должников, важен не тип карточки, а вид поступающих на нее платежей.

Не подлежит аресту и блокировке карта, на которую поступают:

- алименты;

- пенсия по утере кормильца;

- детские выплаты и пособия на детей-инвалидов;

- материальная помощь пострадавшим от стихийных бедствий, катастроф или терактов;

- компенсация за причиненный здоровью ущерб;

- компенсации военным и командировочным.

Полный список поступлений, защищенных от взыскания, указан в статье 101 229-ФЗ. Эти деньги неприкосновенны, пристав их трогать не вправе — ни списать, ни заблокировать. Причем информация о типах платежей доступна не только приставу — банки с 2021 года также видят, от кого поступил платеж. Когда работодатель или ПФР, ФСС отправляют деньги, они помечают переводу специальным кодом.

- Код 1: это пенсия, заработная плата или доход самозанятого. Законом даже определено, сколько снимают денег с таких поступлений — ежемесячно списывается 50% (по алиментам — до 70%). Всю сумму списывать запрещено.

- Код 2: это социальные и иные выплаты (в том числе на школьников), трогать которые пристав не вправе.

- Код 3: это компенсации и выплаты в счет возмещения вреда. Взыскание на них накладывается только по алиментам.

Все остальные поступающие на карточку переводы взыскиваются на 100%.

Например. У гражданки Н есть карта в Сбере, на которую ей переводят алименты на ребенка — их приставы не тронут. Но если на эту карточку поступят средства от продажи вещей, или ей вернут долг, то пристав вправе забрать всю сумму.

У банковских карт нет иммунитета от взыскания — он есть только у определенных видов поступлений.

Как узнать, за что арестовали карту

Узнать, наложен ли арест на карту, довольно просто:

- если подключено смс-уведомление об операциях, то вам придет смс от банка, где указана сумма взыскания и его причина;

- об аресте карточки и сумме взыскания также можно получить информацию в личном кабинете онлайн-банка;

- пристав направит постановление о взыскании, где укажет банк, номер счета и сумму задолженности.

Задолженность по ИД — что это, и для чего используется?Статья по теме

Но как узнать, за что арестовали карту? Проще всего обратиться в банк по горячей линии или онлайн. Специалисты обязаны представить информацию — реквизиты исполнительного документа (ИД) и откуда он поступил.

Дальше смотрим онлайн причины блокировки карты:

- В разделе Банк данных исполнительных производств на сайте ФССП нужно воспользоваться формой поиска, введя в ней свое имя, фамилию и регион проживания. Затем откроется онлайн-таблица со списком всех задолженностей граждан с указанием их размера и ведущего исполнительное производство судебного пристава.

- В личном кабинете пользователя портала Госуслуги перейти в раздел Судебная задолженность. В нем будут отражены все текущие долги, находящиеся на исполнении приставов. В этом же разделе можно ознакомиться с документами по производству и выданными приставом постановлениями.

Разобравшись, как узнать, кто наложил арест на карту, надо решать, что делать. Даже если вы должны денег, есть смысл пообщаться с приставами. Можно представить документы, что на карту поступает зарплата или пенсия, чтобы защитить половину дохода, или потребовать вернуть алименты и детские выплаты. Часто со счета забирают больше, чем разрешено по закону, а с этим можно и нужно бороться.

Проверить долги в базе ФССП бесплатно