Разновидности налоговых вычетов

- стандартные. Их предоставляют конкретным категориям работников за каждый месяц уплаты ими налогов, также вычет может получить родитель на ребенка;

- имущественные. Право на такие вычеты имеют граждане, которые официально платят налоги при приобретении жилья или строительстве своего дома, а также на сумму погашенных ипотечных процентов;

- социальные. Эти вычеты могут получать работники на те денежные суммы, которые они потратили на свою учебу во время дневной формы обучения или на детей-учащихся до 24 лет. Также можно соцвычет получить на лечение свое или членов семьи, но для этого понадобится представить медицинские заключения. В общем, в годовой сумме вычет не превышает 120 тыс. рублей. Но лечение очень дорогое – вычет могут дать на всю потраченную сумму. Это касается и дорогостоящего обучения;

- профессиональные. Эти вычеты предусмотрены для ИП и их дают на сумму, потраченную исключительно на ведение своей предпринимательской деятельности. Если документами такие расходы невозможно подтвердить, то вычет берется 20% от суммы всех доходов, которые предприниматель получил за отчетный период времени.

Как еще можно использовать вычет

При расчете вычета не учитывают средства государственной поддержки. Например, материнский капитал, военную ипотеку или жилищные сертификаты от региональной администрации. Такая госпомощь не отражается на налогооблагаемой базе. А средства, потраченные на отделку жилья, можно включить в сумму лимита до 2 млн руб. Но для этого должны быть соблюдены определенные нюансы:

- если жилье выкуплено у застройщика, а в тексте договора купли-продажи указано, что продана незавершенная строительством жилплощадь;

- в тексте договора на покупку указано, что реализуемая жилплощадь продается без отделки.

Если в тексте договора будет указан пункт, что в квартире нет ремонта, а не отделки, то в вычете могут отказать. Для налоговой службы ремонт и отделка не синонимы

Поэтому важно соблюдать такую формулировку

Покупатель квартиры может включить в имущественный вычет такие расходы на отделку:

- материалы для ремонта;

- оплату работы строительной бригады;

- оплату за составление сметы и проекта отделочных работ.

Четкого перечня в законодательстве нет, но понесенные расходы должны быть соответствующими по смыслу. Затраты, которые не относятся напрямую к отделочным работам могут не включить в сумму имущественного вычета. Одобрят расходы на:

- установку и демонтаж окон и дверей;

- монтаж напольных покрытий, кафеля, кухни, потолков, ванной;

- покраску или оклейку обоями стен и потолков;

- прокладку систем коммуникаций — водопровода, отопительных систем, электропроводу.

Для подтверждения расходов подойдут чеки, акты, квитанции, платежные поручения, где четко указано, за что произведена оплата. Вы можете включить в расходы материалы, даже если все работы по ремонту и установке проводили самостоятельно. Материалы можно указать любые — двери, окна, грунтовку, обои. А вот дрель, кондиционер или цену на кухонный гарнитур включить в вычет не получится.

Включить сумму отделки можно не в вычет на оформление квартиры, а другой период. Если в этом году начисленная сумма налога меньше, чем вычет, то остаток можно перенести на следующий и так до тех пор, пока не будет возвращена вся допустимая сумма.

Объемы стандартных и социальных налоговых вычетов на детей

Еще раз акцентируем внимание на период предоставления права снижения НДФЛ, потому что возникает вопрос у многих налогоплательщиков, как рассчитывается, например компенсация, если гражданину уже исполнилось 24 года, но учеба еще не завершена?

Согласно ст.218 HK РФ, уменьшение базы налогообложения, положено гражданам на каждого члена семьи в возрасте до 18 лет, и до 24, при условии, что он является учащимся очной формы обучения.

Досрочное окончание предоставления права на компенсацию может быть вызвано:

- смертью ребенка;

- досрочным расторжением соглашения о передаче подопечного в семью на воспитание.

Когда же прекращается право на снижение НДФЛ? Согласно позиции Минфина, льгота родителям предоставляется до конца года, в котором ребенку исполнилось 18 лет, не приравниваясь к месяцу его рождения. Что же касается учащихся, то период предоставления стандартного вычета ограничивается временем обучения, включая академотпуск.

То есть, если подопечному исполнилось 24, и период обучения приходится на этот год, то привилегия уменьшения размера НДФЛ предоставляется на студента-очника до конца года. А если период обучения заканчивается в месяце до окончания года, в котором обучающемуся исполнилось 24, то начиная со следующего месяца, уменьшение налогооблагаемой базы таким способом прекращается.

Отличаются ли суммы возмещения НДФЛ на первого и последующих детей? Согласно ст.218 НК РФ, суммы льготы разные, при этом существенно выше размер вычета на ребенка-инвалида:

| На кого предоставляется компенсация | Сумма (руб.) |

| 1 -й и 2-й ребенок | 1400 |

| 3-й и последующий | 3000 |

| Ребенок-инвалид I и II гр. | 12000 |

| 1-й и 2-й ребенок, который усыновлен или находится под опекой | 1400 |

| 3-й и последующий, удочеренной, находящийся под опекой (попечительством) | 3000 |

| На ребенка-инвалида, усыновленного или взятого под опеку | 6000 |

Данную привилегию имеют право использовать оба родителя, каждый по своему месту трудоустройства. Даже если есть ребенок от первого брака, общий малыш будет считаться вторым (третьим, в зависимости от того, сколько детей у обеих сторон от предыдущих семейных отношений).

Ограничением получения вычета является достижение общей суммы дохода налогоплательщика 350 тыс. руб. (за год). То есть, когда размер вознаграждений сотрудника превысит указанный предел, уменьшение налогооблагаемой базы на 1400 (3000, 6000 и т.д.) прекращается.

Рекомендуем дополнительно прочитать: Сколько в соответствии с законом РФ делается справка 2 НДФЛ

Кроме стандартного вычета, родители имеют право оформить за несовершеннолетнего еще один вид компенсации – социальной. Основанием предоставления такой привилегии служит НК РФ, в соответствии с которым можно вернуть НДФЛ за потраченные средства на обучение или лечение чада. Это особенно актуально, если ребенок учится на коммерческой основе (что не лишает его мать и отца права получения стандартного вычета).

Компенсация НДФЛ за годы обучение или медобслуживание ограничена суммой понесенных затрат в 120 тыс. руб. Но если речь идет о дорогостоящих видах лечения, перечень которых установлен законом, то компенсационные выплаты осуществляются от всего объема расходов. В том числе на материалы для операции и медикаменты, которые были назначены лечащим врачом.

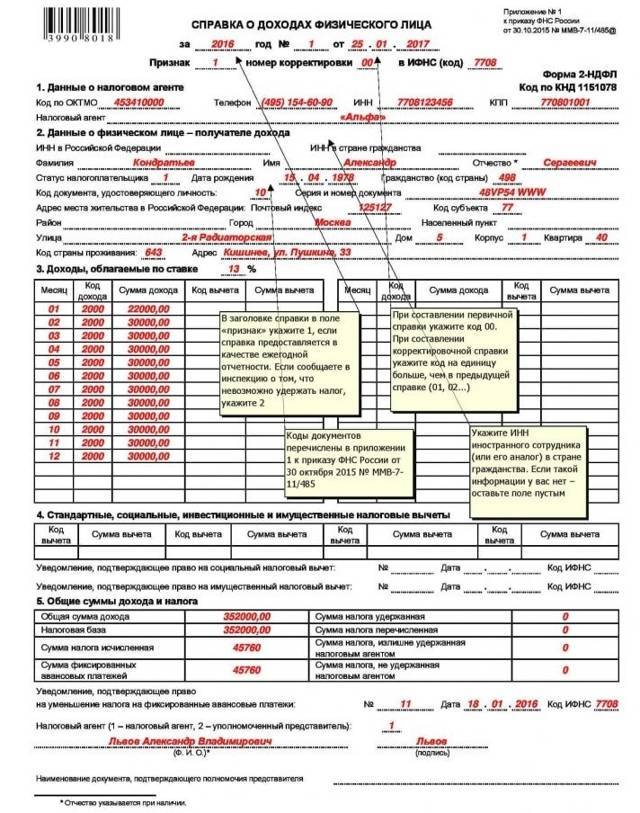

Что такое код налогового вычета

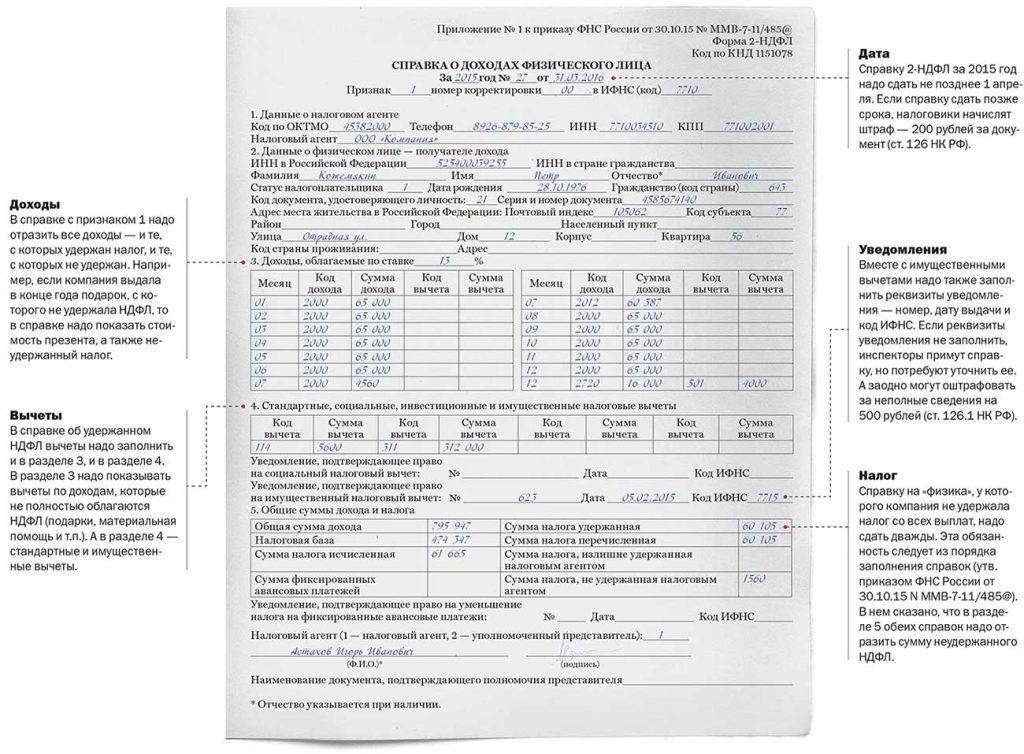

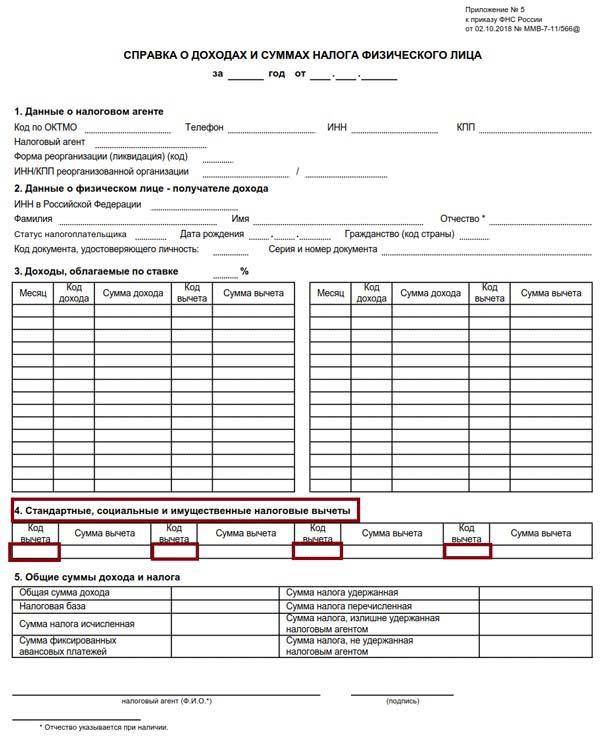

Каждый налоговый вычет обладает своей кодировкой – цифровым шифром. Они нужны, чтобы классифицировать положенные работнику послабления в справках по форме 2-НДФЛ. Для имущественных вычетов применяется код 311.

Подобная кодировка имеет значение не только для сотрудника, но и для организации. Справки о доходах, сформированные на предприятии, являются бланками отчетности, которые проверяются налоговиками. В них отражается информация:

- О начисленных сотрудникам окладах, премиях и удержанных с них налоговых обязательствах.

- О налоговых вычетах и суммах налога, который удержать не возможно.

Значение кода 501 в справке

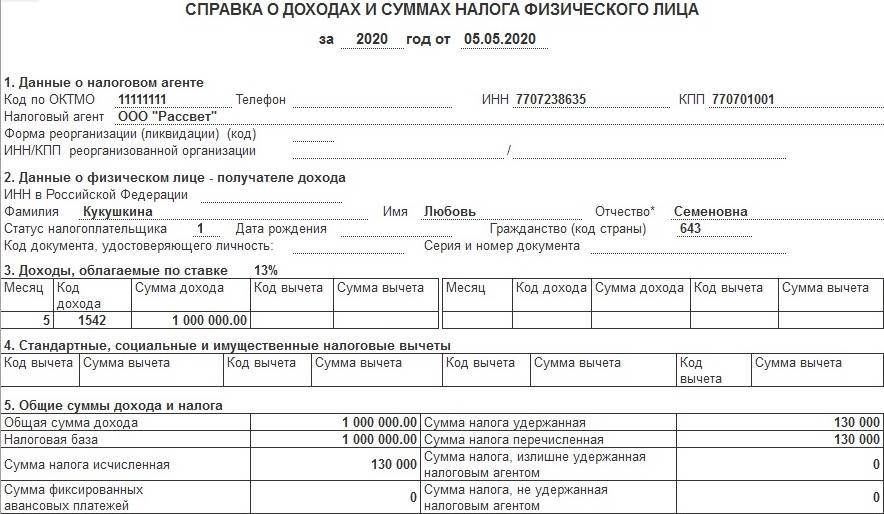

Из приказа № ММВ-7-11/387@ ясна расшифровка кода вычета 501 в 2-НДФЛ — это обозначение вычета из стоимости подарка в сумме 4000 рублей в год, не облагаемых налогом на доходы физических лиц, как это предусмотрено . То есть если в отчетном периоде работник организации получил подарки стоимостью 6000 рублей, из суммы вычтут в целях налогообложения 4000 рублей. И эту операцию зашифруют в отчетности под числом 501.

Статьей 217 НК РФ предусмотрено освобождение от налогообложения не только подарков на сумму 4000 рублей и менее, но и других доходов — материальной помощи, призов, возмещения стоимости лечения работодателем. Для них предусмотрены другие обозначения.

Другие обозначения сумм, уменьшающих налог к уплате:

- 505 — стоимость выигрышей и призов, полученных на конкурсах, играх и других мероприятиях в целях рекламы товаров (работ, услуг);

- 506 — материальная помощь, оказываемая инвалидам общественными организациями инвалидов;

- 507 — суммы помощи (в денежной и натуральной формах) и стоимости подарков, полученных ветеранами Великой Отечественной войны, инвалидами Великой Отечественной войны, вдовами военнослужащих, погибших в период войны с Финляндией, Великой Отечественной войны, войны с Японией, вдовами умерших инвалидов Великой Отечественной войны и бывшими узниками нацистских концлагерей, тюрем и гетто, а также бывшими несовершеннолетними узниками концлагерей, гетто и других мест принудительного содержания, созданных фашистами и их союзниками в период Второй мировой войны;

- 508 — суммы единовременной материальной помощи, оказываемой работодателями работникам (родителям, усыновителям, опекунам) при рождении (усыновлении) ребенка;

- 509 — доходы, полученные работниками в натуральной форме в качестве оплаты труда от организаций сельскохозяйственных товаропроизводителей, определяемых в соответствии с пунктом 2 , крестьянских (фермерских) хозяйств в виде сельскохозяйственной продукции их собственного производства и (или) работ (услуг), выполненных (оказанных) такими организациями и крестьянскими (фермерскими) хозяйствами в интересах работника, имущественных прав, переданных указанными организациями и крестьянскими (фермерскими) хозяйствами работнику.

Обозначение 510 предусмотрено для вычета в размере до 12 000 руб. ежегодно в виде уплаченных работодателем страховых взносов за работника в соответствии с на накопительную пенсию.

ВАЖНО!

Для подтверждения права налогоплательщика на вычет, который обозначает код 501 в справке 2-НДФЛ, не требуется никаких дополнительных документов. Оно следует из норм статьи 217 НК РФ в фиксированной сумме.. Все подарки стоимостью более 4000 рублей в год подлежат налогообложению по ставке 13%

Уменьшает налог тот налоговый агент, который взимает налог с других доходов налогоплательщика

Все подарки стоимостью более 4000 рублей в год подлежат налогообложению по ставке 13%. Уменьшает налог тот налоговый агент, который взимает налог с других доходов налогоплательщика.

Вычет у налогового агента в отчетном году код 311: в 3-НДФЛ что писать

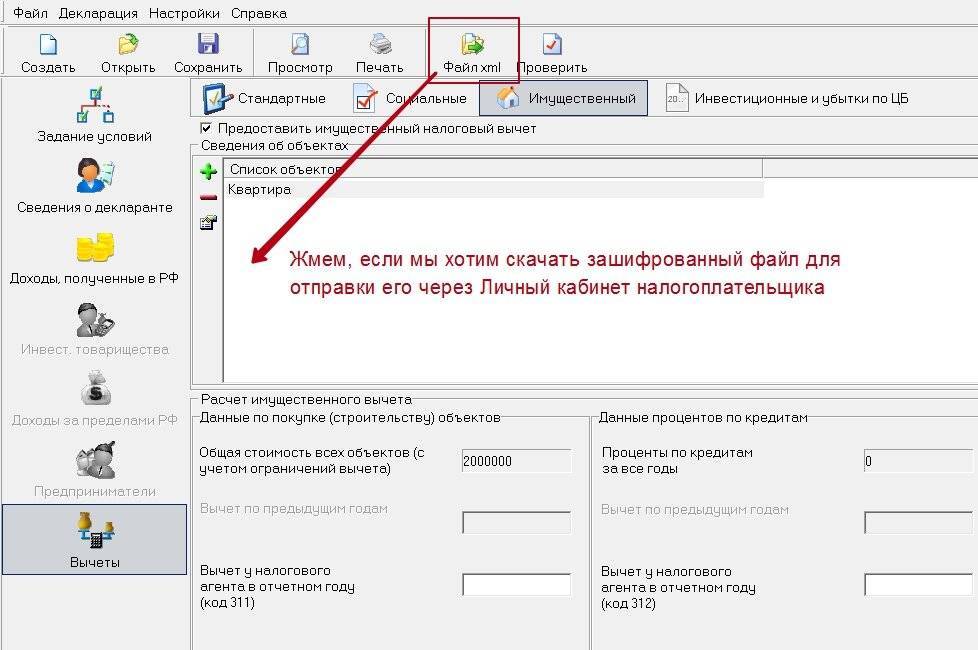

Документы для получения имущественного вычета заполняют на основании справки 2-НДФЛ. Ее выдает работодатель.

Под кодом вычета 311 учитывают суммы на строительство дома или покупку уже готовой недвижимости, находящейся на территории РФ, или доли в ней. Размер имущественного вычета определяет ФНС Российской Федерации. Он зависит от суммы прямых расходов на недвижимость и размера налога, который был уплачен при покупке имущества.

В декларации в Приложении 7 указывают оставшуюся сумму имущественного вычета, если налогоплательщик уже получал какие-то суммы вычета в предыдущих отчетных периодах. Если же им не был ранее получен вычет, указывают его сумму согласно уведомления ФНС. При заполнении декларации в специальной программе, сумму отражают в разделе «Вычеты», «Имущественные».

Что значит код 311 в справке 3-НДФЛ

Возврат подоходного налога, при котором используется код 311, физическими лицами может быть осуществлен двумя способами:

- Через работодателя – ежемесячно;

- Через ФНС – один раз в год.

Рассмотрим эти варианты более подробно.

Получение имущественного вычета в ФНС в 2019 году

При возврате подоходного налога раз в год через ФНС, декларация заполняется на основании выданных справок 2-НДФЛ. Для внесения кода 311 предназначена строка 180 пункта 2.5. Находятся упомянутые графы на листе Д1.

Декларирование доходов по форме 3-НДФЛ предусматривает не только предоставление имущественных возвратов, но и общий отчет по уплаченным налогам в пользу государства. Этот отчет в обязательном порядке должны подавать следующие лица:

- ФЛ, ведущие свою деятельность в статусе ИП и самостоятельно исчисляющие и уплачивающие подоходный налог. К ним также относятся частные нотариальные и адвокатские конторы.

- Люди, имеющие гражданство РФ, но получающие финансовое вознаграждение от зарубежных фирм.

- ФЛ, имеющие дополнительные доходы от продажи неиспользуемой собственности или ее передачи другим лицам на условиях аренды. К этой категории относят получение дорогих подарков или лотерейных выигрышей.

Важно! Право на возврат НДФЛ возникает только с года, когда была приобретена жилая собственность путем покупки, самостоятельного возведения или участия в долевом строительстве. Переносить вычет на предшествующие годы разрешается только пенсионерам

При получении имущественного вычета по коду 311 декларация 3-НДФЛ подается за весь календарный год. Это значит, что налог будет возвращен общей суммой с момента возникновения права на собственность. Расчет подается после истечения налогового года. Сроки, установленные для подачи декларации на стандартных условиях, при получении только имущественного вычета могут не соблюдаться. Этот документ можно сдать и после 30 апреля.

Возврат НДФЛ, получаемый путем оформления налоговой декларации не имеет срока давности. То есть можно получить вычет, как спустя 12 месяцев, так и по истечении нескольких лет. Такое право ограничивается тремя предшествующими годами. Это означает, что купив квартиру в 2010 году, а подав документы на вычет только в 2019 году, вы можете вернуть подоходный налог только за 2020, 2017 и 2020 годы.

Что писать в строке 311

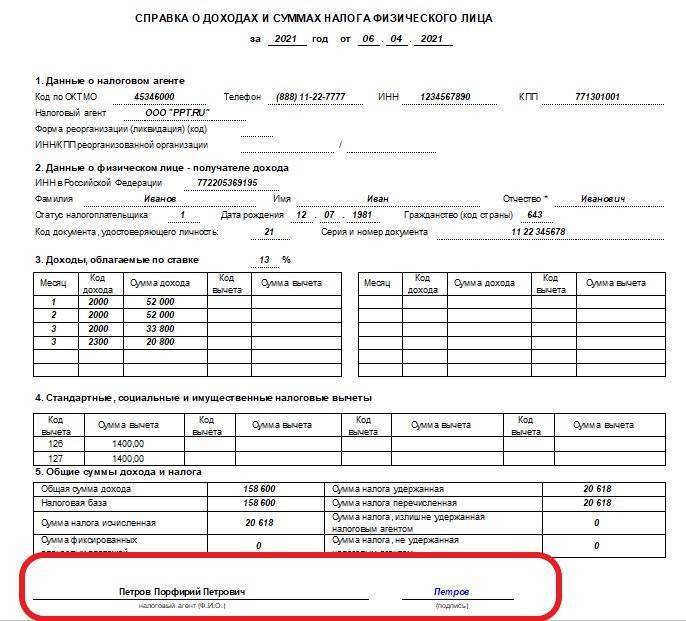

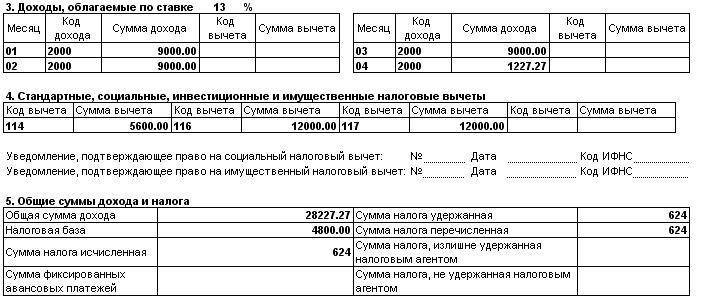

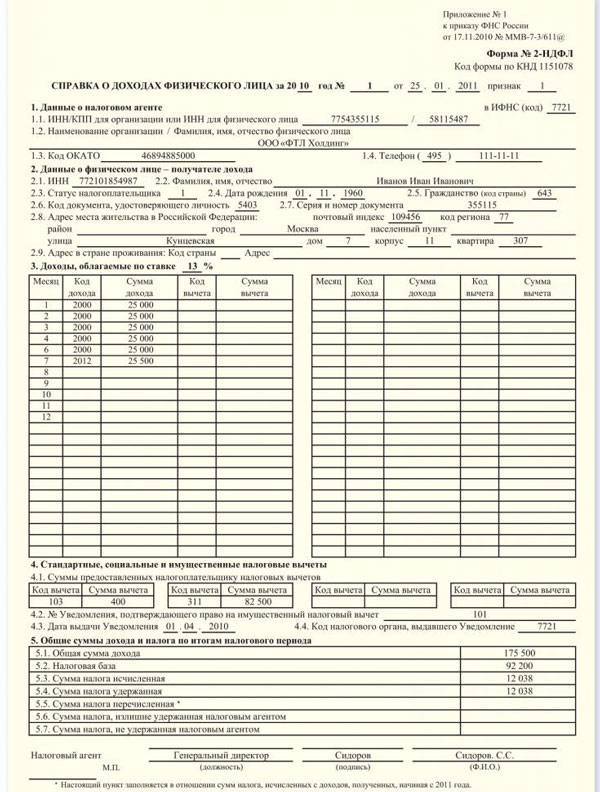

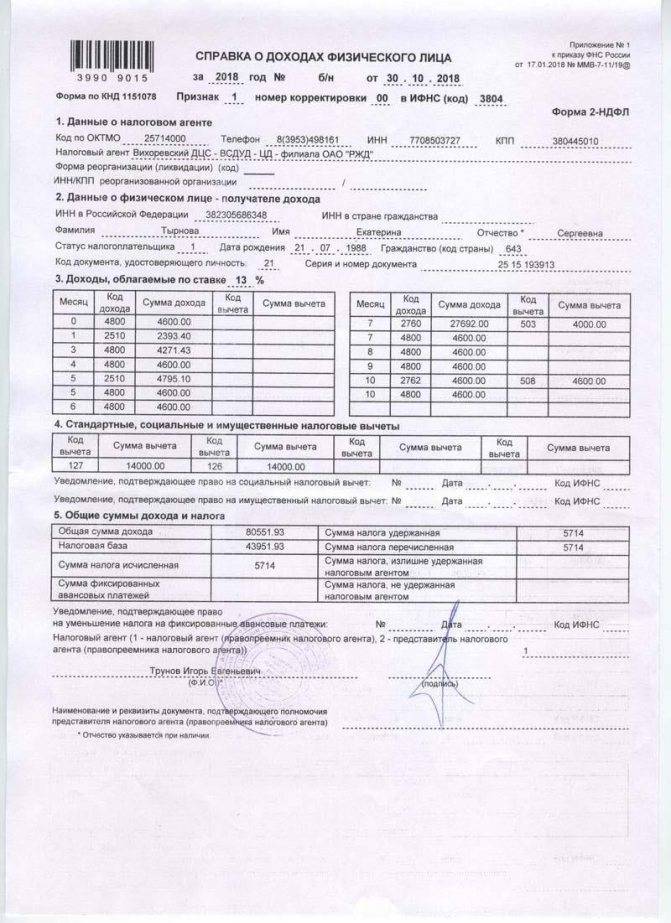

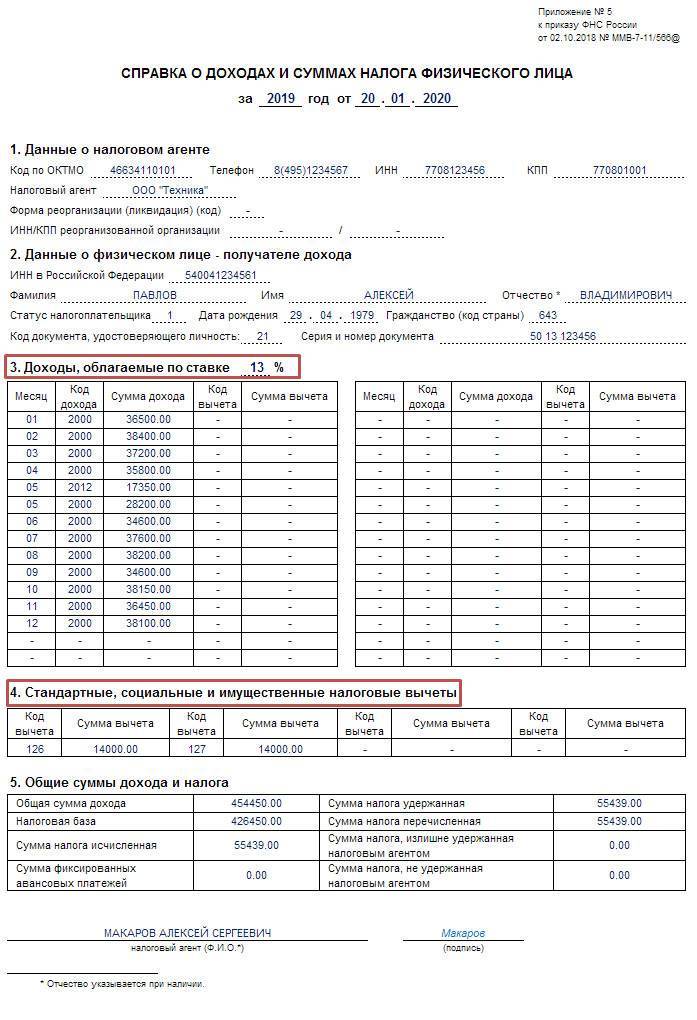

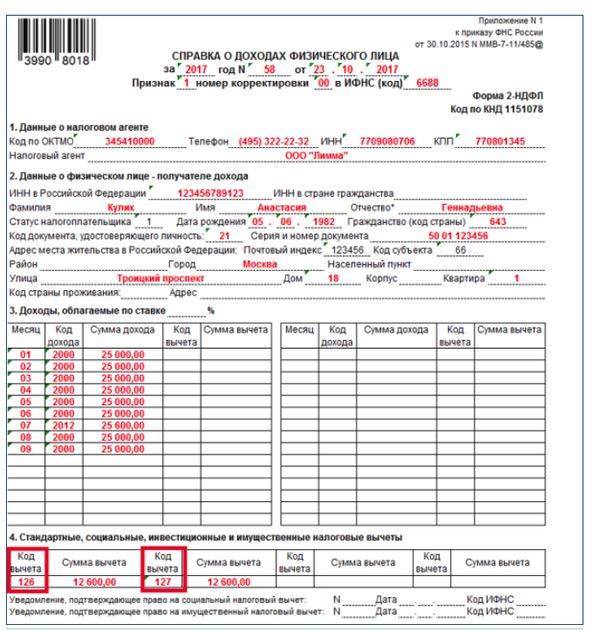

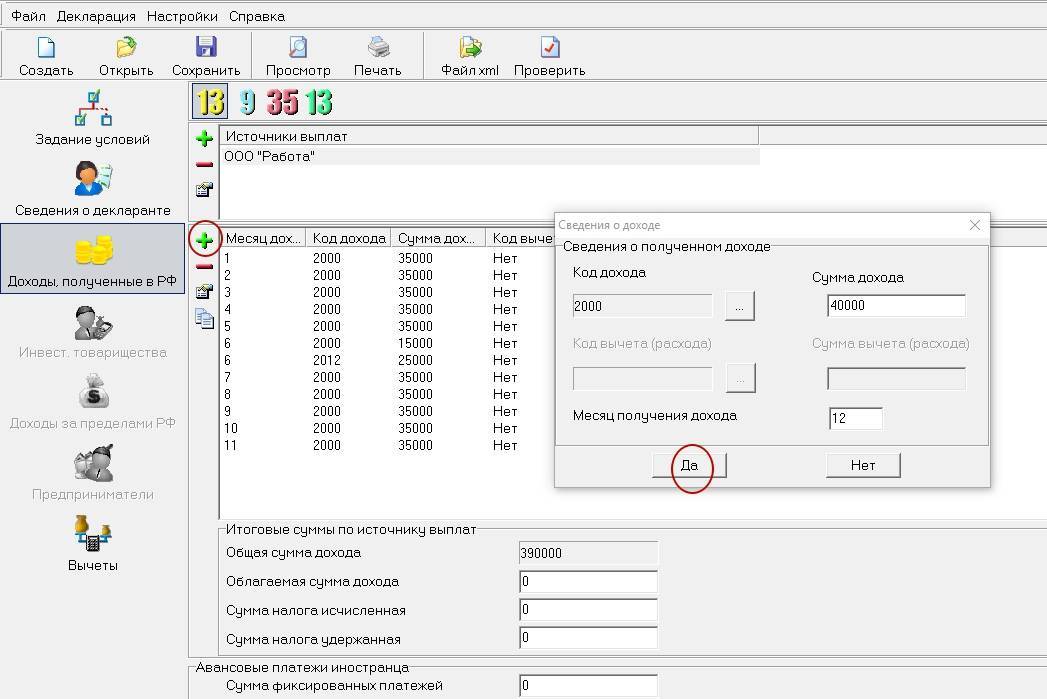

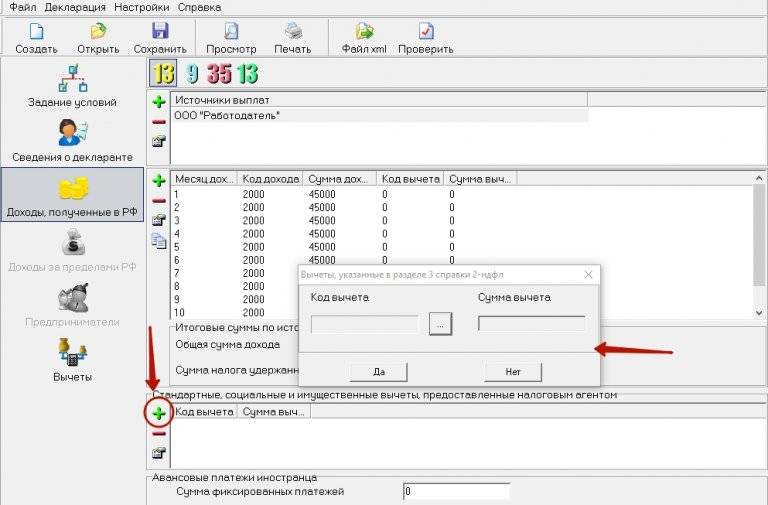

Код 311 используется налоговым агентом при заполнении на работника справки 2 НДФЛ, если в течение отчетного года сотруднику предоставлялся имущественный вычет. В разделе 4 справки 2 НДФЛ проставляется код вычета, а рядом общая сумма предоставленной льготы по нему.

Внизу необходимо внести реквизиты документа подтверждения, выданного ИФНС работнику и предъявленного им своему работодателю. Реквизиты включают номер документа, дату его выдачи, а также код ИФНС, осуществившей его выдачу.

Нужно помнить, что если вычет предоставляется на основании подтверждения работодателем с даты, стоящей на документе. Если документ датирован февралем, то использование имущественного вычета по данному бланку в январе не допускается.

Рассмотрим на примере.

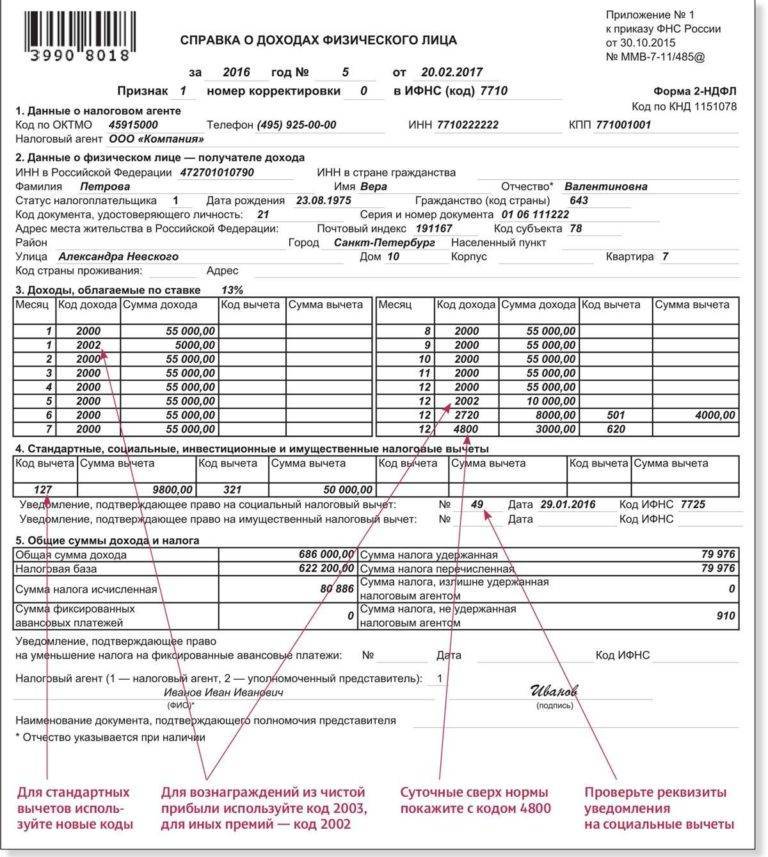

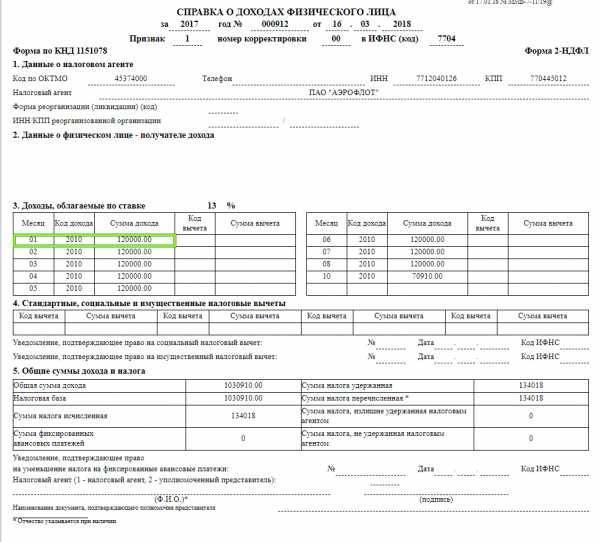

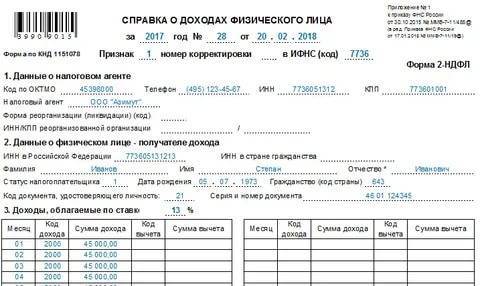

Иванов И. И. в марте 2017 года предоставил своему работодателю подтверждение №49 от 15 марта 2017 года на право применение имущественного в связи с покупкой жилья общей суммой 1500,00 млн. рублей.

Его зарплата за январь февраль составила 45,00 тыс. рублей, март — декабрь 210,00 тыс. рублей.

Рассчитаем имущественный вычет Иванова И.И. за 2017 год.

Общая сумма дохода за 2017 году в компании составит 255,00 тыс. рублей.

Так как подтверждение было выдано работнику ИФНС в марте, начать применять вычет он имеет право только с марта. 210,00 тыс. рублей не превышает 1500,00 тыс. рублей заявленных в Подтверждении ИФНС, поэтому вся эта сумма (210,00 тыс рублей) является имущественным вычетом.

В справке 2 НДФЛ работодатель в разделе 4 отразит следующее:

код 311 210000, и указать, например, “Подтверждение №49 от 15 марта 2017 года от ИФНС 4401”.

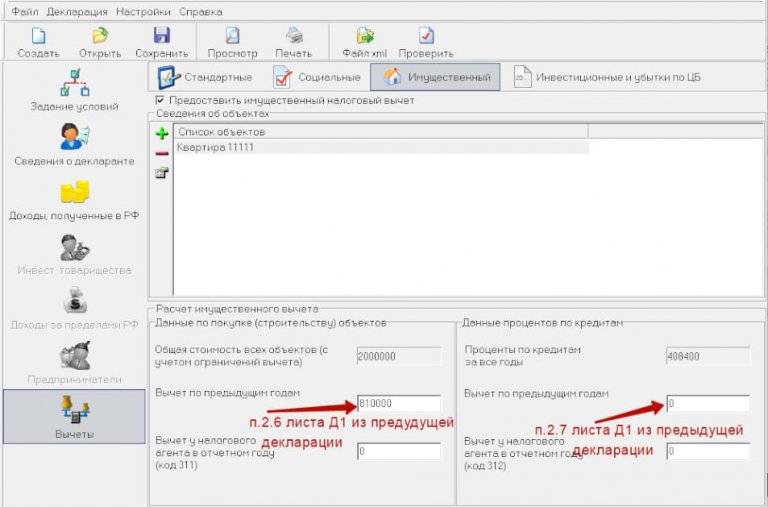

На основании справки 2-НДФЛ работник при заполнении декларации 3 НДФЛ листа Д1 отражает:

- Строка 120 (пункт 1.12) — общая сумма вычета, в нашем примере это 1500000 руб.;

- Строка 180 (пункт 2.5) — сумма предоставленного вычета по справке, в нашем примере это 210000 руб.

- Строка 230 (пункт 2.10) — сумма вычета, переходящая на следующий год, в примере это 1500000-210000=1290000 руб.

Социальные вычеты

Если физлицо получает официальный доход, который облагается по ставке 13%, то он вправе рассчитывать на социальный вычет по следующим понесенным расходам на (219 НК РФ):

- собственное обучение или обучение родных;

- собственное лечение или лечение родных, покупку лекарственных препаратов;

- пожертвования или благотворительные цели;

- негосударственное пенсионное обеспечение, пенсионное страхование или страхование жизни в добровольном порядке;

- дополнительные взносы на накопительную пенсию.

К примеру, мама оплатила в текущем году обучение своего ребенка, а также собственное лечение. В этом случае она вправе заявить о вычете и по одному и по второму основанию (

Что такое код налогового вычета

Каждый налоговый вычет обладает своей кодировкой – цифровым шифром. Они нужны, чтобы классифицировать положенные работнику послабления в справках по форме 2-НДФЛ. Для имущественных вычетов применяется код 311. Подобная кодировка имеет значение не только для сотрудника, но и для организации. Справки о доходах, сформированные на предприятии, являются бланками отчетности, которые проверяются налоговиками. В них отражается информация:

- О начисленных сотрудникам окладах, премиях и удержанных с них налоговых обязательствах.

- О налоговых вычетах и суммах налога, который удержать не возможно.

Кому положены?

Следует помнить, что вычеты предоставляются только той категории работников, доходы которых облагаются налогом на доход в размере 13%. Чтобы воспользоваться правом на налоговый вычет, сотрудником должно быть составлено письменное заявление, к которому прикладываются все необходимые бумаги (свидетельство рождения). Соответственно, если у заявителя имеется несколько детей, то копии необходимо снять со всех свидетельств (свидетельство о рождении умершего к тому времени ребенка или совершеннолетнего ребенка не являются исключением).

В отдельных ситуациях работником должны быть предоставлены дополнительные документы, как, например, свидетельство того, что умер второй родитель, если оформляется вычет на единственного родителя; или справку, подтверждающую, что ребенок обучается, если оформляется налоговый вычет на совершеннолетнего ребенка, но проходящего обучение.

Цели применения льгот по НДФЛ

Вычеты по своей сути являются освобождением части доходов физлица от взимания подоходного налога. Ими на добровольной основе может воспользоваться каждый гражданин, имеющий ребенка, на основании положений ст. 218 НК РФ.

Инициировать применение подобной льготы должен сам сотрудник посредством подачи заявления в расчетный отдел (бухгалтерию) компании. Бухгалтер, в свою очередь, обязан учесть при расчете облагаемого дохода волеизъявление работника.

ОБРАТИТЕ ВНИМАНИЕ! Без наличия такого обращения в автоматическом порядке указанное послабление налогоплательщику не предоставляется. Поэтому всем тем, кто имеет детей и соответствующее право на льготу, желательно при поступлении на работу подать заявление о предоставлении детских вычетов

Льгота на детей, как правило, реализуется в течение налогового периода у работодателя. Однако работник, не обратившийся за ней в течение года, может по окончании налогового периода (того же самого года) самостоятельно составить декларацию, приложить копии документов и заявление и передать их в местное отделение ФНС.

ВАЖНО! Таким образом он может получить вычеты только за последние 3 года, предшествующие обращению. Налоговики обязаны рассмотреть заявление в течение установленного законодательством срока

Если вопросов у контролеров не возникнет, налогоплательщику вернут излишне уплаченный налог

Налоговики обязаны рассмотреть заявление в течение установленного законодательством срока. Если вопросов у контролеров не возникнет, налогоплательщику вернут излишне уплаченный налог.

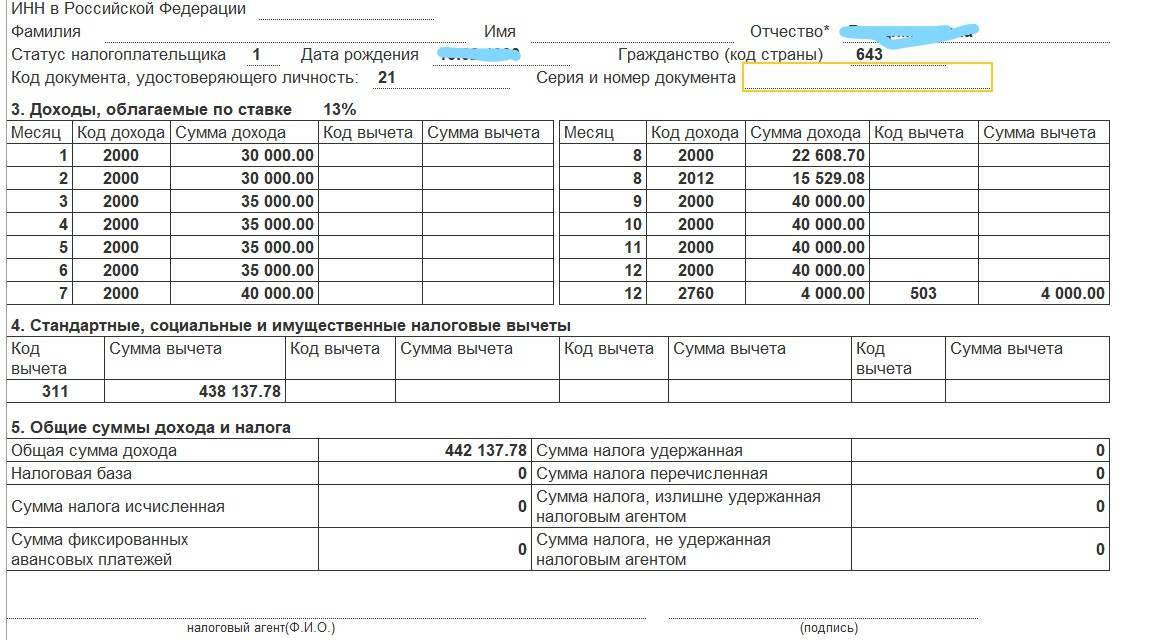

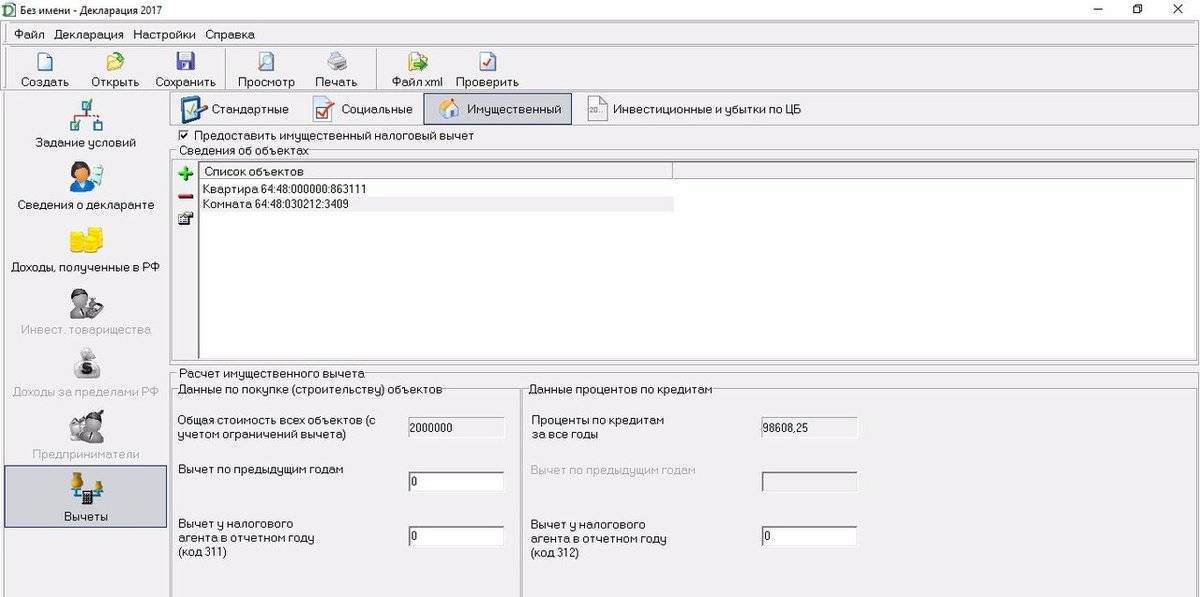

Пример подсчета по коду вычета 311

Сотрудник налоговый резидент РФ, проживает в г. Калуга и получает заработную плату 60 тыс. рублей. В 2021 году он приобрел жилье за 1,3 млн рублей. В жилье проведен ремонт:

- стоимость закупленных материалов — 100 тыс. рублей;

- работа бригады строителей-мастеров — 200 тыс. рублей.

Под покупку жилья оформлен кредит. За пользование заемными средствами в 2021 году банку уплачено 100 000 рублей процентами. Работник сможет претендовать на имущественный вычет размере 1,7 млн руб.:

- 1, 6 млн руб. (1,3 млн. + 100 тыс. + 200 тыс.) — расходы по приобретение квартиры, материалы и отделку.

- 100 тыс. руб. — уплаченные проценты.

Сотрудник получит право на уменьшение налогооблагаемой базы, если обратится к своему работодателю либо напрямую в налоговый орган. Общая сумма, от которой будет происходить расчет — 1,7 млн рублей. То есть размер вычета достигает 221 тыс. рублей, это 1,7 млн * 13%. Из которых 208 тыс. руб. вычет на приобретение жилплощади и 13 тыс. руб. на уплаченные проценты.

Важно учесть, что проценты по ипотеке не переносятся на другое имущество, в отличие от остальной части неиспользованного вычета за само жилье. В данном примере у гражданина остается 39 тыс

рублей, на которые он сможет претендовать при покупке другого подходящего имущества.

За один год выбрать весь вычет при заработной плате в 60 тыс. рублей работник не сможет, то оставшуюся часть перенесут на следующий год. Государство не будет удерживать налог, пока не будет использована вся сумма вычета. Если доходы останутся прежними, то налог в 13% не будут взимать на протяжении 2-х лет и 4-х месяцев:

- 60 000 * 13% = 7 800 — ежемесячный подоходный налог;

- 221 000/7 800 = 28,3 месяцев — 2 года и 4,3 месяца.

Потом с сотрудника возобновят удержание подоходного налога. Но только при условии, что он не воспользуется своим правом на оставшиеся 39 тысячи вычета.

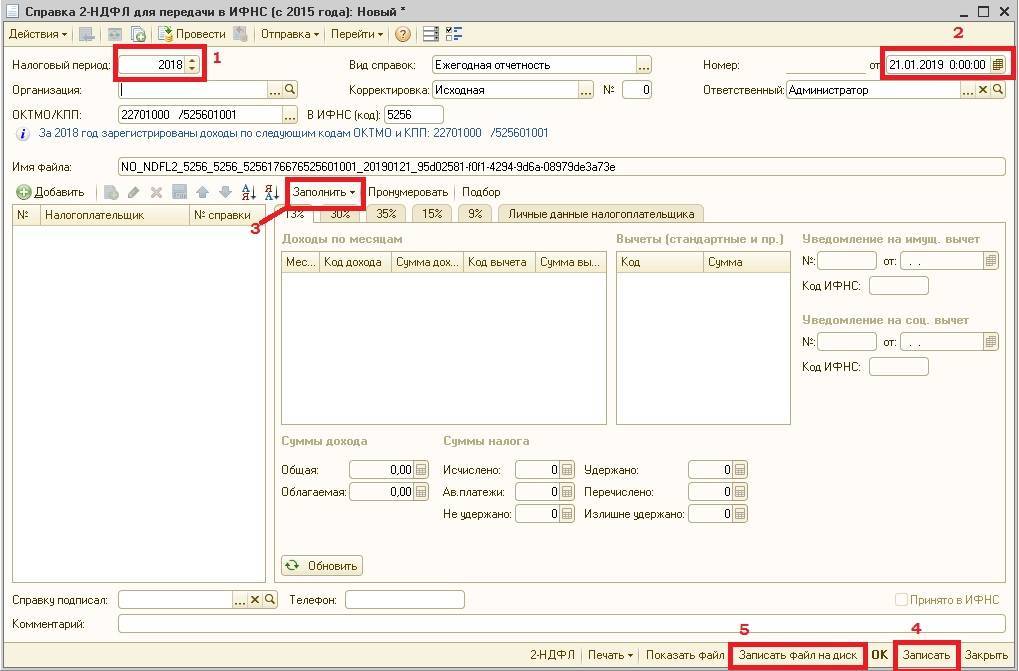

Обновление справок

Предприятия или индивидуальные предприниматели по законодательству обязаны отражать только те доходы сотрудника, которые выплачивали непосредственно они сами. Выплаченные работнику доходы в справке 2-НДФЛ отображаются с определённым кодом. Причем учет ведется по всем доходам, которые получил сотрудник на предприятии, и в случае если работник получал их по различным ставкам, то необходимо будет заполнить соответствующий раздел отдельно по каждой ставке.

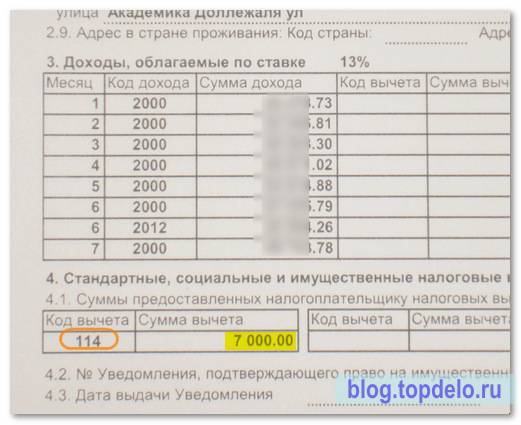

Налоговая служба Российской Федерации приказом произвела обновление таблиц и расшифровок кодов вычетов и доходов. Данные коды должны быть использованы при заполнении справок уже в текущем 2017 году. Так, например, изменен 114 код вычета в справке 2-НДФЛ. Об этом ниже.

Отдельного внимания требует момент вступления в силу поправок. Приказ начал действовать в конце 2016 года, а именно 26 декабря. Таким образом, при оформлении справок за прошлый год необходимо использовать обновленные коды. То есть уже применяется код вычета 126 вместо 114.

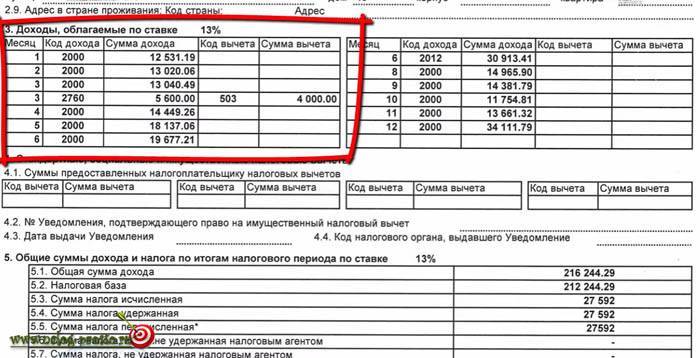

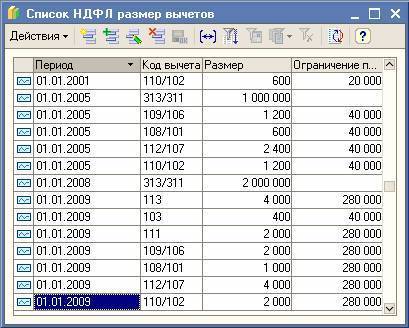

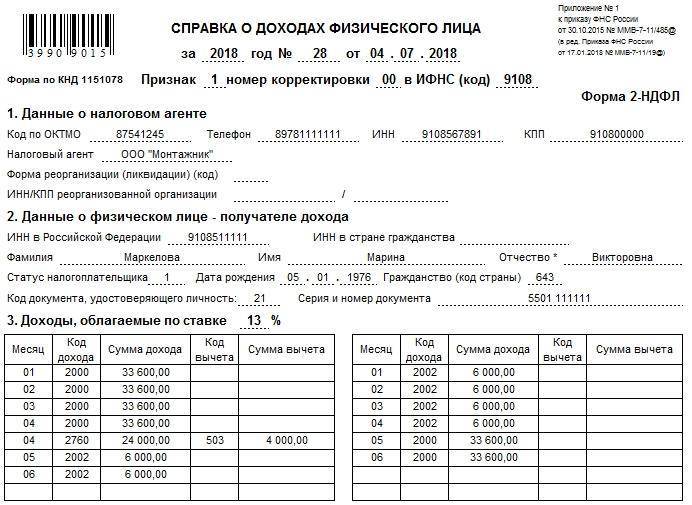

Код вычета 503 в справке 2-НДФЛ и другие коды вычетов

| Код | Значение |

| 503 | Вычет из суммы материальной помощи, которую оказывают работодатели своим сотрудникам или бывшим своим сотрудникам, уволившимися в связи с выходом на пенсию по возрасту или инвалидности |

| 504 | Вычет из суммы оплаты/возмещения работодателями своим работникам, их супругам, детям, родителям, бывшим своим работникам, которые вышли на пенсию по возрасту, а также инвалидам стоимости медикаментов, приобретенных для них или ими, которые назначены им лечащим врачом |

| 505 | Вычет из суммы выигрышей/призов, которые получены на играх/конкурсах, других мероприятиях, проводимых с целью рекламы товаров/работ/услуг |

| 506 | Вычет из суммы материальной помощи, которую оказывают инвалидам общественные организации инвалидов |

| 507 | Вычет из суммы помощи в денежной/натуральной формах, а также стоимости подарков, которые получены участниками/инвалидами ВОВ, вдовами военнослужащих, которые погибли в период войны с Финляндией, Японией, ВОВ, вдовами умерших инвалидов ВОВ, а также бывшими узниками нацистских тюрем/лагерей/гетто, и бывшими несовершеннолетними узниками гетто/концлагерей и прочих мест принудительного содержания, которые были созданы нацистами или их союзниками в период Второй мировой войны |

| 508 | Вычет из суммы единовременной материальной помощи, которую оказывают работодатели своим работникам (родителям/опекунам/усыновителям) при рождении/усыновлении/удовчерении ребека |

| 509 | Вычет из суммы доходов, которые получены работниками в натуральной форме в качестве оплаты труда от организаций сельскохозяйственных производителей, определяемых п.2 ст. 346.2 НК РФ, крестьянских хозяйств в виде сельскохозяйственной продукции их собственного производства и/или работ/услуг, выполняемых такими организациями и хозяйствами в интересах работника, имущественных прав, которые переданы работнику указанными фермерскими хозяйствами и организациями |

| 510 | Вычет из сумм оплачиваемых работодателем за налогоплательщика дополнительных накопительных взносов в ПФР |

Как заполнить стандартные вычеты в 3-ндфл

Стандартные налоговые вычеты предоставляются определенным категориям физлиц («чернобыльцам», инвалидам с детства, родителям и попечителям в зависимости от количества детей и др.).

В 3-НДФЛ информация о стандартных вычетах приводится из данных справки 2-НДФЛ и необходима для корректного расчета суммы НДФЛ (возвращаемой его части или уплачиваемой в бюджет).

Заполнение информации в 3-НДФЛ о стандартных налоговых вычетах рассмотрим на примере.

Пример 1

Степанов Иван Андреевич купил квартиру в 2020 году и решил вернуть часть НДФЛ. Для этого он заполнил 3-НДФЛ с помощью размещенной на сайте ФНС программы «Декларация 2020».

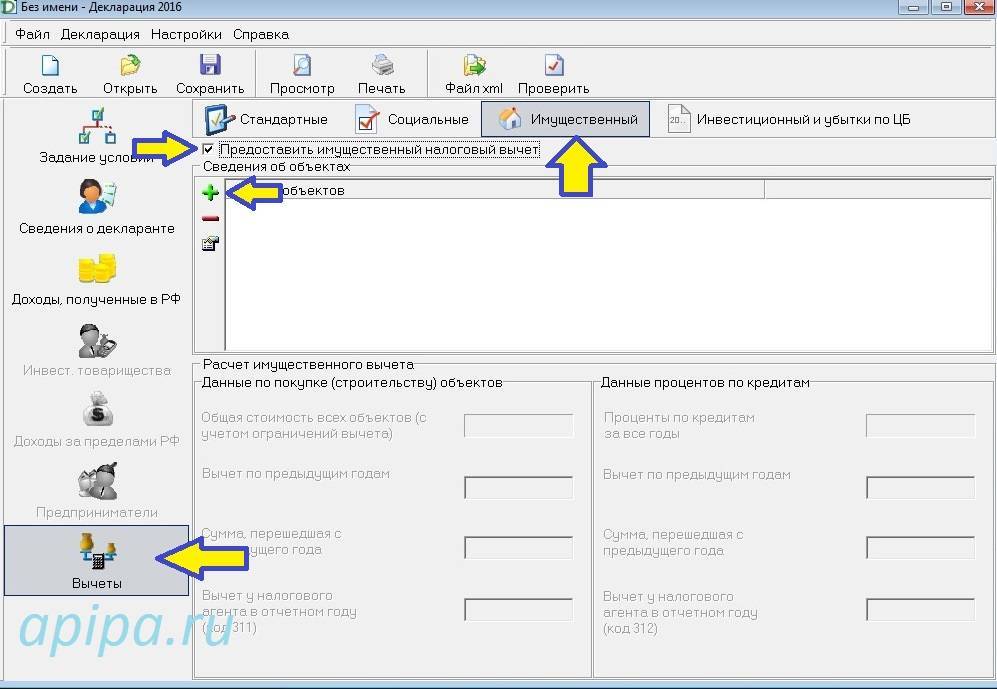

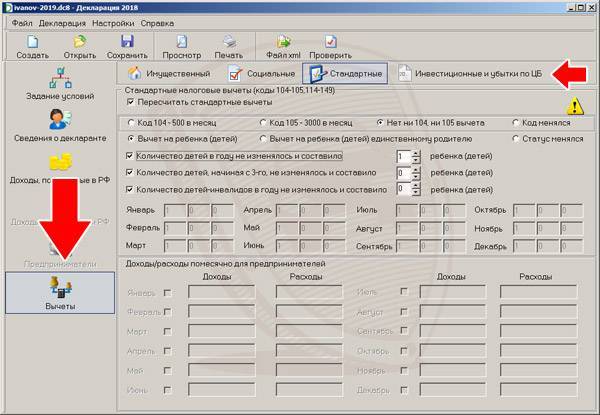

Для внесения информации в 3-НДФЛ после заполнения исходных данных (о виде декларации, коде ИФНС, личных данных и иной обязательной информации), в разделе «Вычеты» Степанов И. А. проставил галочки в следующих полях:

- «предоставить стандартные вычеты»;

- «нет ни 104, ни 105 вычета» (что означает отсутствие у Степанова И. А. права на вычет в 500 или 3 000 руб. в месяц, предоставляемые категориям лиц, указанным в п. 1 ст. 218 НК РФ);

- «количество детей в году не изменялось и составило» — из списка Степанов И. А. выбрал цифру «1», что означает наличие у него единственного ребенка.

Мнение Минфина по поводу «детских» вычетов» см. в сообщении “Ребенок от первого брака ребенок супруги общий: сколько вычетов положено работнику?”.

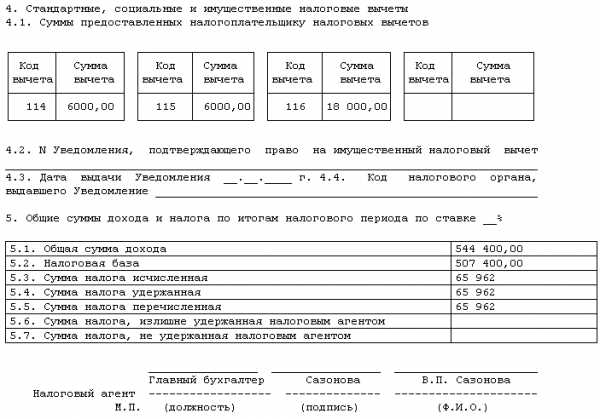

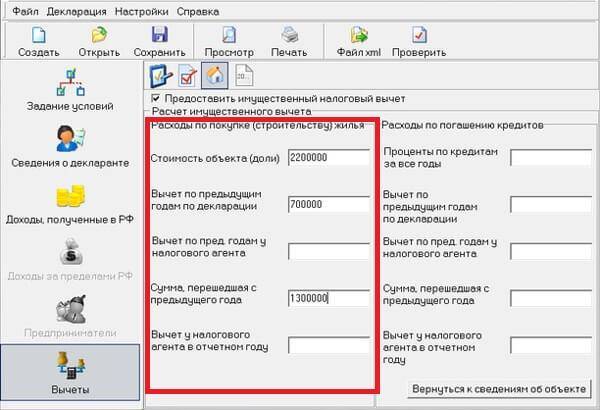

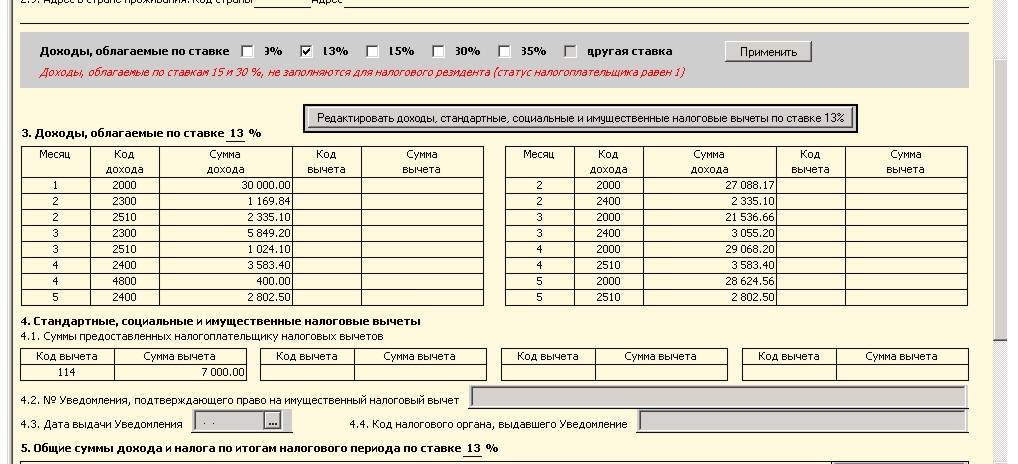

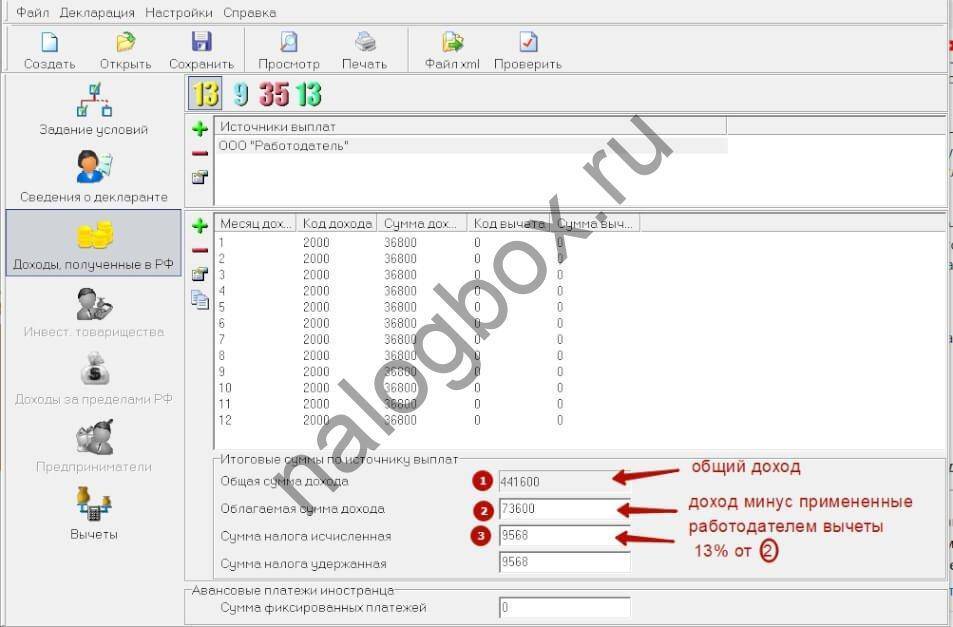

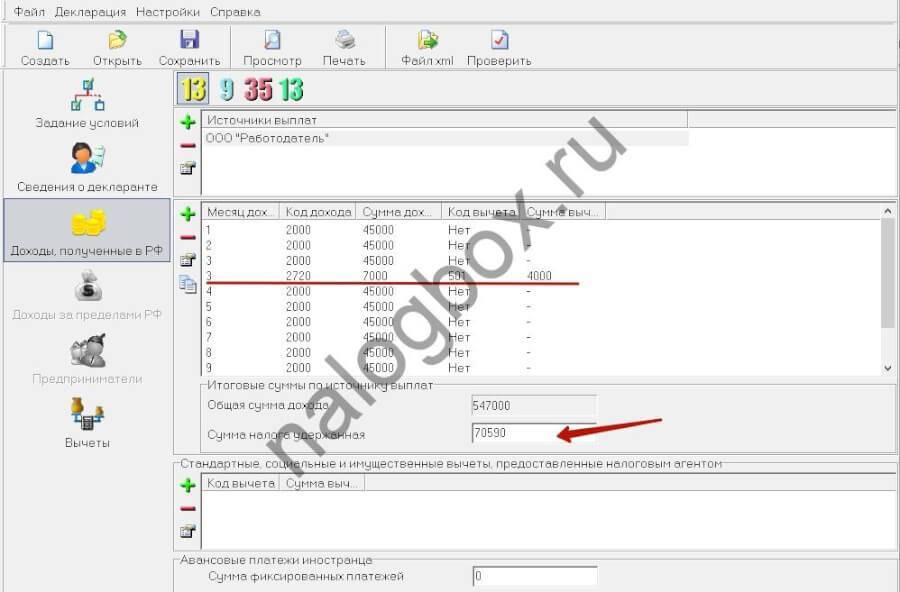

Как выглядит раздел «Вычеты» после заполнения, смотрите на рисунке:

Чтобы программа посчитала сумму стандартных вычетов и сформировала необходимые листы в 3-НДФЛ, Степанов заполнил еще один раздел — «Доходы, полученные в РФ» — следующим образом:

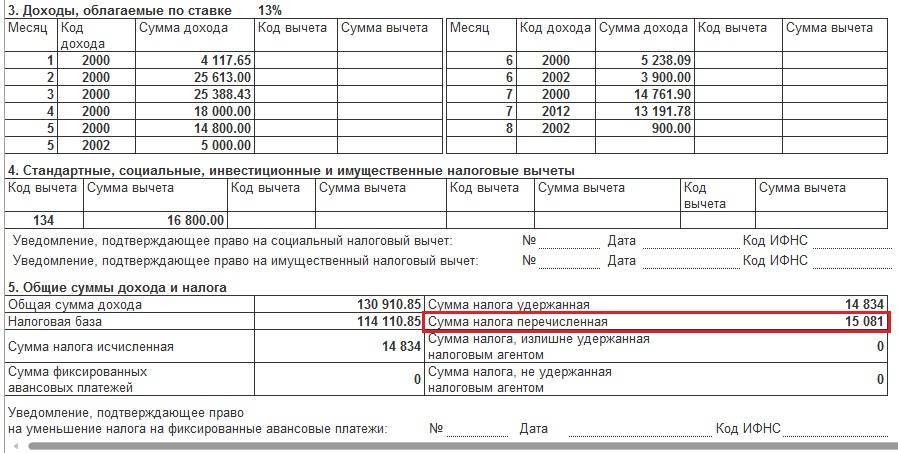

В результате заполнения данных разделов в декларации программой сформировалось приложение 5 с информацией об общей сумме стандартных налоговых вычетов, предоставленных Степанову И. А. по месту его работы. Программа рассчитала общую сумму вычетов с учетом установленного НК РФ ограничения по сумме дохода, в пределах которого предоставляются стандартные «детские» вычеты.

Фрагмент заполненного приложения 5 с информацией об общей сумме стандартных вычетов и числа месяцев их предоставления смотрите ниже:

Пояснение информации в приложении 5:

- вычеты на 1 ребенка в сумме 7 000 руб. (1 400 руб./ мес. × 5 мес.);

- вычеты предоставлены за 5 мес. — период с января по май 2020 года (пока доход нарастающим итогом с начала года не превысил 350 000 руб.).

О нюансах оформления 3-НДФЛ расскажет статья «Образец заполнения налоговой декларации 3-НДФЛ».

Что нового

В конце 2015 года Минюст зарегистрировал очередной Приказ ФНС, согласно которому справки-2-НДФЛ за ушедший год, а также за 2021 и последующие годы необходимо формировать с учетом новых кодов дохода и вычетов. В кодах отмечены следующие изменения:

- произведены уточнения наименований в части сумм, уменьшающих налогооблагаемую базу по ст. 214,1-214,4 НК РФ (операции с денежными средствами, ценными бумагами и прочими финансовыми инструментами);

- раздел «стандартные вычеты» дополнен кодами для уменьшения налогооблагаемой базы для опекунов ребенка (ранее использовались общие коды 114-125 как для родителей, так и для опекунов несовершеннолетних);

- исключены коды налоговых вычетов 114-125;

- исключен код 617 раздела инвестиционных вычетов.

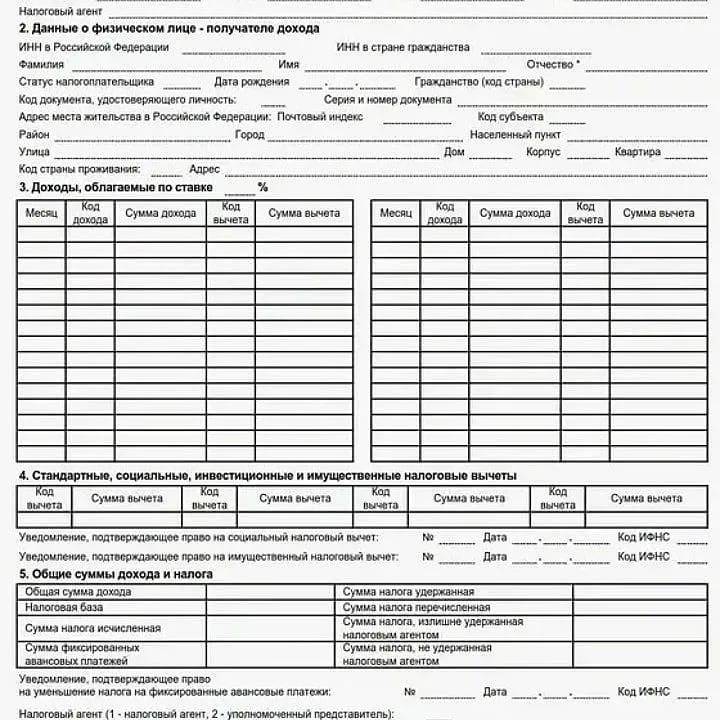

Форма 2-НДФЛ

Как еще можно использовать вычет

При расчете вычета не учитывают средства государственной поддержки. Например, материнский капитал, военную ипотеку или жилищные сертификаты от региональной администрации. Такая госпомощь не отражается на налогооблагаемой базе. А средства, потраченные на отделку жилья, можно включить в сумму лимита до 2 млн руб. Но для этого должны быть соблюдены определенные нюансы:

- если жилье выкуплено у застройщика, а в тексте договора купли-продажи указано, что продана незавершенная строительством жилплощадь;

- в тексте договора на покупку указано, что реализуемая жилплощадь продается без отделки.

Если в тексте договора будет указан пункт, что в квартире нет ремонта, а не отделки, то в вычете могут отказать. Для налоговой службы ремонт и отделка не синонимы

Поэтому важно соблюдать такую формулировку

Покупатель квартиры может включить в имущественный вычет такие расходы на отделку:

- материалы для ремонта;

- оплату работы строительной бригады;

- оплату за составление сметы и проекта отделочных работ.

Четкого перечня в законодательстве нет, но понесенные расходы должны быть соответствующими по смыслу. Затраты, которые не относятся напрямую к отделочным работам могут не включить в сумму имущественного вычета. Одобрят расходы на:

- установку и демонтаж окон и дверей;

- монтаж напольных покрытий, кафеля, кухни, потолков, ванной;

- покраску или оклейку обоями стен и потолков;

- прокладку систем коммуникаций — водопровода, отопительных систем, электропроводу.

Для подтверждения расходов подойдут чеки, акты, квитанции, платежные поручения, где четко указано, за что произведена оплата. Вы можете включить в расходы материалы, даже если все работы по ремонту и установке проводили самостоятельно. Материалы можно указать любые — двери, окна, грунтовку, обои. А вот дрель, кондиционер или цену на кухонный гарнитур включить в вычет не получится.

Включить сумму отделки можно не в вычет на оформление квартиры, а другой период. Если в этом году начисленная сумма налога меньше, чем вычет, то остаток можно перенести на следующий и так до тех пор, пока не будет возвращена вся допустимая сумма.

Суть вычетов

Налоговый вычет — это законодательно установленная сумма, на которую можно уменьшить уплаченный государству налог с физических лиц. То есть из тех 13%, которые уходят от ваших доходов в бюджет, не будет удержана часть средств либо ее возвратят, если налог был уже уплачен.

В Налоговом законодательстве РФ разные виды вычетов — стандартные, имущественные, инвестиционные и социальные. Коды вычетов 311 и 312 относятся к имущественным.

Чтобы работодатель узнал, что вы претендуете на налоговый вычет, обратитесь в налоговую службу за подтверждением права. В ответ на запрос налоговая выдаст уведомление, которое надо предоставить работодателю. Дальнейший контроль по правильности заполнения полей деклараций о доходах ведет бухгалтерия компании.

Если вашу налоговую декларацию составляет работодатель, но вы сомневаетесь в чем-либо, то можете запросить в бухгалтерии копию справки 2-НДФЛ. А ней просмотреть, все ли вычеты отражены правильно. Если вы подаете декларацию о доходах самостоятельно, еще важнее знать, как заполнить разные поля формы, чтобы не переплатить государству.

Сумма вычета и количество возвращенных государством денег — не одно и то же. Сумма вычета — то количество денег, на которое позволено уменьшить доходы при покупке имущества. А возвращенный налог — только 13% от вычета. При этом один работник сможет получить 13% от максимальной суммы в 2 млн руб. Но вы не получите все потраченные 2 млн руб. из бюджета, а только 260 тыс. руб. И даже если будет потрачено 3 или 5 млн руб., больше чем 260 тыс. руб., вам все равно не компенсируют.

Как вернуть до 1 300 000 руб. →

Однако, если купленное жилье стоило 1,5 млн руб., то можно приобрети второе или земельный участок за сумму превышающую 0,5 млн руб. и забрать остаток вычета. Но это касается только тех, кто не реализовал право вычет раньше, до 2014 года.

Важно знать, что вычет дают только один раз, повторно воспользоваться льготой невозможно. Декларацию нельзя подать в тот год, когда куплено жилье, а только на следующий или еще позже