Какие ограничения существуют при открытии счета за границей для физических лиц в 2021?

Несмотря на важность иностранного счета, существуют определённые ограничения при их открытии:

- Граждане одной страны не всегда могут спокойно открыть счет в другой – например, граждане России по новым правилам могут открывать счета только в странах, обменивающихся данными в рамках CRS и Членство в ЕАЭС. Счетами в других государствах будет сложно пользоваться.

- В некоторых случаях счет можно открыть только с личным визитом, что не слишком удобно.

- У каждого банка действуют свои правила, и они могут ограничивать вас по следующим параметрам:

- Не принимать клиентов из определённых стран;

- Требовать минимальный депозит или неснижаемый остаток;

- Предоставлять много личной информации (хотя без этого банк скорее всего не откроет счет).

- Скорость открытия счета за границей может варьироваться от пары часов до нескольких месяцев (хотя в случае с физическими лицами обычно действуют быстрее – принимают или отказывают).

- Только банк принимает решение брать или не брать вас в клиенты.

- Для успешного прохождения процедуры проверки в банке, необходимо тщательно подготовить документы – любая ошибка или опечатка может быть принята за попытку обмануть банк и привести к отказу в обслуживании.

Зачем нужен зарубежный банковский счёт?

Корпоративный счёт в иностранном банке необходим для удобства расчётов компании со своими бизнес-партнёрами (заказчиками, поставщиками), аккумуляции денежных активов, уплаты обязательных платежей, ведения зарплатных проектов, использования корпоративных банковских карт и т.п. Такой счёт может быть открыт как в той же стране, в которой зарегистрирована компания, так и в иной стране или странах.

Одним из важнейших преимуществ открытия зарубежного счёта именно на иностранную компанию (а не на физическое лицо) является отсутствие валютных ограничений, предусмотренных российским законодательством для валютных резидентов РФ. На иностранные компании не распространяются обязанности по уведомлению налоговых органов об открытии зарубежного счёта, сдаче отчетов о движении средств по счёту, а также ограничения по зачислению средств на счёт.

Для граждан личный иностранный счёт нужен в случае трудоустройства или получения вида на жительство за границей, владения зарубежной недвижимостью и во многих других случаях. Кроме того, многие клиенты просто принимают решение хранить и/или инвестировать часть своих средств за границей в целях сохранения или приумножения личного или семейного капитала. Лишь для некоторых категорий граждан (высших должностных лиц, госслужащих) открытие иностранных счетов и пользование иностранными финансовыми инструментами запрещено законом.

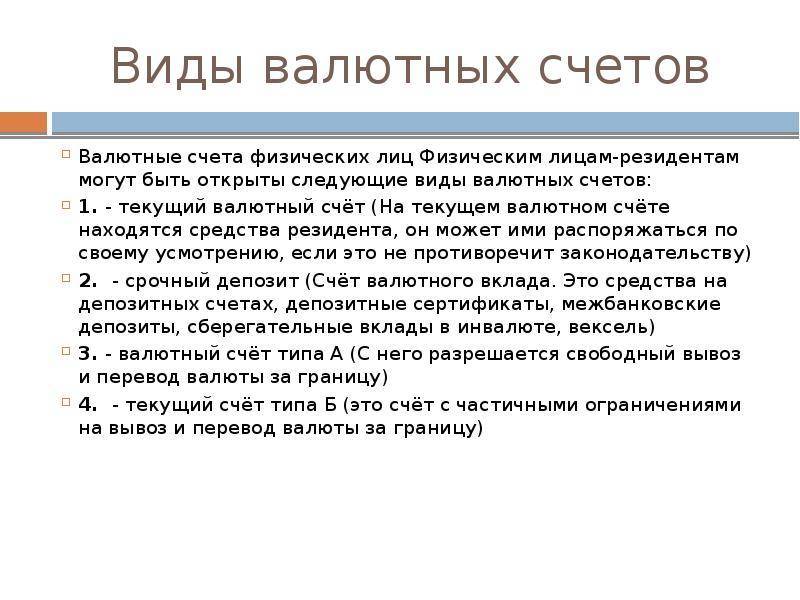

Главным минусом личного зарубежного счёта является его весьма ограниченный функционал. Валютное законодательство РФ разрешает резидентам РФ зачислять на такой счёт только те категории средств, которые прямо поименованы в законе, относя все остальные операции к незаконным. Такие ограничения снимаются только в случае, если лицо утратит статус валютного резидента РФ.

Шаг 1: Выбор страны

В первую очередь необходимо выбрать страну, в которой будет открываться счет, и тут есть свои нюансы. Так, западноевропейские банки – это безусловный престиж, однако в РКО нерезидентов они совсем уж не заинтересованы, а потому – будут абсолютно нерентабельны. Для РКО лучше выбрать кредитные организации Латвии, Эстонии, Сингапура или Гонконга, где иностранцам, ведущим бизнес, очень рады.

Однако вести бизнес и хранить депозит – несколько разные мероприятия, и для второго лучше все-таки обратиться в проверенную временем Швейцарию. Правда, стоить это будет совсем недешево – неснижаемые пороги для депозитов там начинаются с пяти нулей.

Трудности с открытием счета за границей в рублях

С причинами открытия иностранного счета в рублях понятно. Но какие есть подводные камни этого процесса?

- Далеко не все банки открывают мультивалютные счета с возможностью зачисления и оперирования рублями. Это так, но практически в любой стране мира можно найти банки, которые будут работать с рублями напрямую. Это может потребовать значительного неснижаемого остатка или длительного процесса открытия счета, но, возможности по открытию рублевых счетов за рубежом будут всегда, а трудности на то и существуют, чтобы их преодолевать.

- Потенциально более долгая проверка службой комплаенс иностранного банка вашего личного досье и источника происхождения ваших средств. Это понятно, т.к. политическая ситуация вокруг России не способствует приему клиентов с рублевыми депозитами. Однако, следует четко осознавать, что таковы правила игры и нет необходимости их менять. Особенно, если речь идет о банковской системе иностранного государства. Проще выполнить все требования и предоставить необходимую информацию, чтоб добиться того, что нужно вам. Это будет более разумный и дальновидный путь для клиента из любой стран СНГ.

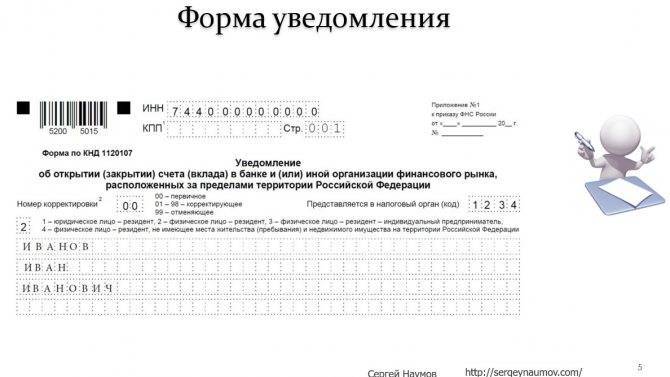

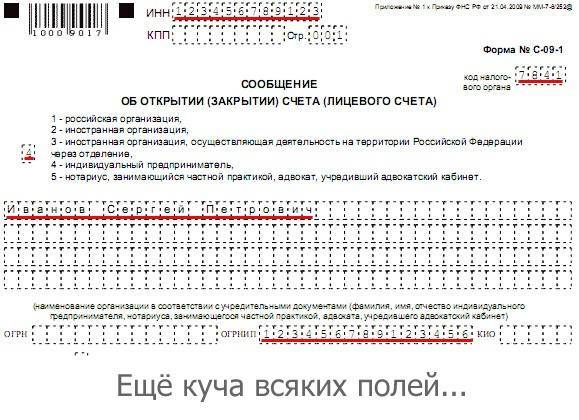

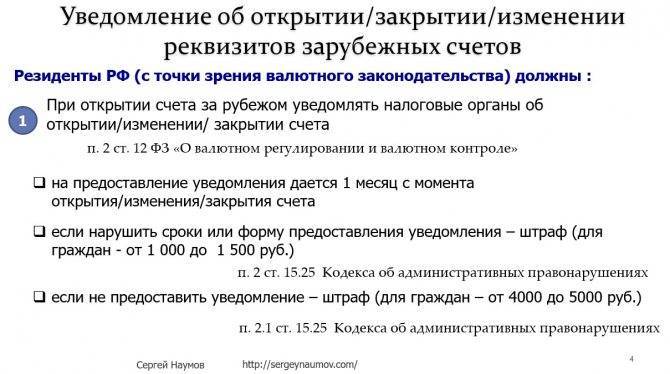

- Необходимость уведомления российской налоговой службы по месту вашей регистрации о факте открытия счет за границей в рублях.

Важно (!): сделать это необходимо в течение 30 календарных дней. Также необходимо будет уведомлять ФНИ об изменении реквизитов вашего иностранного счета и о факте закрытия

Сроки — те же

Также необходимо будет уведомлять ФНИ об изменении реквизитов вашего иностранного счета и о факте закрытия. Сроки — те же.

Если этого не сделать, то будут начислены штрафы после того, как фискалы узнают о вашем счете через автоматический обмен финансовой информацией, который действует у России с 94 странами мира.

Здесь следует оговориться, что в Россию не поступает финансовая информация по разным причинам из таких стран, как: США, Канада, Великобритания, Черногория, Грузия, Таиланд, Островов Джерси, Мэн и Гернси.

Штраф за неуведомление об открытии счета в зарубежном банке составляет до 5000 рублей, но он будет только началом ваших неприятностей, т.к. после этого налоговая служба обязательно запросит у вас отчет о движении средств по вашему зарубежному счету в целях поиска там не разрешенных валютных операций и доходов, которые не были обложены подоходным налогом.

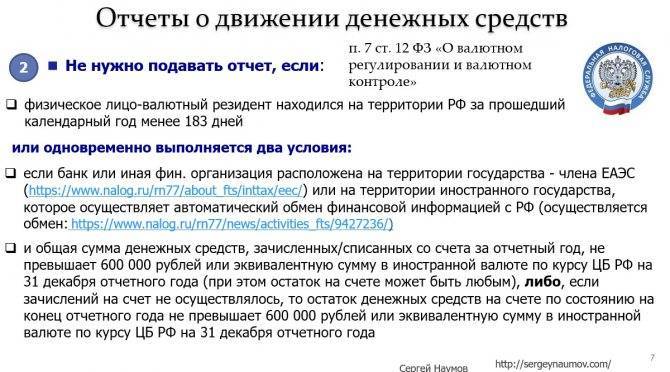

Отчет о движении средств подается раз в год, но только на оборот по счету, который превышает 600 тыс рублей за годовой период, или остаток на вашем зарубежном счете на конец года больше данной суммы.

Всё это не относится к гражданам, которые проводят более 183-х дней в году вне территории России, т.к. они перестают быть валютными резидентами и поэтому не подчиняются валютному законодательству.

- Необходимо быть осторожными с формулировками платежей на рублевые счета, открытые в иностранном банке в других странах. Особенно, если это платежи от российских граждан, т.к. такие операции будут под особым контролем.

- Кроме того, есть ограничения по объему средств, которые могут быть зачислены в наличной форме. Обычно, суммы, которые менее 5000 Евро, не вызывают подозрений. Всё что больше, будет более внимательно рассматриваться службами комплаенс банков.

Так зачем стоит открыть счет за границей физическому лицу в 2021?

Начнём с первопричины: почему в 2021 году физическим лицам стоит не просто задуматься, а наконец открыть банковский счет?

Ответ в целом прост: для того, чтобы сохранить капитал и свободу.

Поясняем: аналитики в самых разных организациях, от банков до МВФ, прогнозируют начало нового экономического кризиса. Как минимум просто пришло время рецессии.

Особенно остро это почувствуют те, кто находится в долгах и те, чьи деньги привязаны к одной валюте. Больший удар получат жители развивающихся стран, которые привыкли к определённому уровню жизни, в том числе привыкли пользоваться импортными товарами.

В связи с кризисом доход у людей сократится, курс валюты упадёт и вместе с этим снизится уровень жизни.

Наличие же иностранного счета позволит вам диверсифицировать риски и сохранить часть активов в неприкосновенности. Или, как минимум, потерять меньше.

И мы ещё не говорим о таком моменте, как кражи и неблагонадёжность выбранного банка. А ведь когда наступает кризис, подобные неприятности случаются чаще.

Что же касается свободы, то ситуация обостряется в связи с политическим и экономическим противостоянием разных стран. То появляются слухи о возможности отключить систему SWIFT, то предлагают отказаться от международных переводов, то ещё что-то.

В итоге даже спекуляции на этой теме приводят к потере стоимости ваших активов. Если же это случится на самом деле, то свобода передвижения, как капиталов, так и физическая, вообще может стать мифом.

Поэтому стоит задуматься заранее и подстелить себе соломки в виде открытия иностранного банковского счета.

Инструкция по открытию счёта за рубежом

Первым шагом должен стать выбор страны. Многие россияне, открывающие депозит, хотят иметь дело с банками Западной Европы. К сожалению, финансовые организации этих стран не заинтересованы в обслуживании нерезидентов. Более подходящим вариантом будут прибалтийские банки. Швейцарские кредитные организации подходят для сбережения и приумножения капитала. Но количество операций с такими счетами ограничено, к тому же остаток по вкладу должен быть довольно большим. В Юго-Восточной Азии выгоднее открывать счёт для бизнеса, обычные вклады здесь принимают неохотно.

После того как вы определитесь со страной, нужно выбрать подходящий банк. Решающую роль здесь играют такие факторы, как:

- рейтинг надежности;

- размер минимального вклада;

- удобство управления счётом.

Следующая ступень – подача заявки и необходимых документов. Некоторые банки настаивают на личном присутствии потенциального вкладчика. При принятии решения не лишним будет поинтересоваться системой страхования вкладов. Во всех странах схемы работы таких компаний схожи, но вот сумма выплат разниться иногда значительно.

На следующем этапе необходимо определиться с видом счёта. Если это текущий депозит, предполагающий постоянное пополнение или снятие, процент по нему будет невысок. Желающим преумножить накопления нужно рассчитывать на то, что средства до окончания действия договора снять будет нельзя. Для тех, кто хочет участвовать в биржевых торгах, продаже и покупке акций западных компаний подойдет инвестиционный счёт.

Минимальный перечень документов для открытия счета в зарубежном банке

Выбирая зарубежный банк, в первую очередь необходимо узнать, как работает система страхования вкладов в той стране, которая вас заинтересовала: принципы функционирования данных систем едины во всем мире, но страховые суммы могут существенно отличаться. Также следует уточнить, какие документы затребует банк для открытия счета (необходимо выбирать ту кредитную организацию, требования которой вы сможете выполнить). Как правило, минимальный перечень включает в себя:

- справку о доходах за 6-12 месяцев, заверенную налоговой инспекцией.

- нотариально заверенные копии паспортов вкладчика и его супруги (супруга).

- справка о составе семьи.

- квитанции об оплате коммунальных услуг.

- справка из полиции о том, что гражданин РФ не имеет судимостей и не находится под следствием.

Если у вас есть открытый счет в российской «дочке» зарубежного банка, можно обратиться к менеджеру этого учреждения с просьбой помочь в оформлении счета: существующие связи между материнской и дочерней структурой помогут ускорить процесс. Помочь с открытием вклада может менеджер сегмента Private banking: он не только порекомендует надежный банк, но и подскажет, какие документы следует подготовить. Его услуги не нужно будет оплачивать, и при этом он сможет предоставить вам исчерпывающую консультацию.

Обратите внимание, минимальная сумма вклада и неснижаемого остатка по нему, устанавливаемая банками Европы и США для иностранцев, составляет 50-300 тысяч евро (долларов США). Однако в офшорных и прибалтийских банках можно открыть вклад на сумму 100-200 евро (долларов США)

Дополнительно предлагаем ознакомиться со средним размером процентных ставок в зарубежных банках.

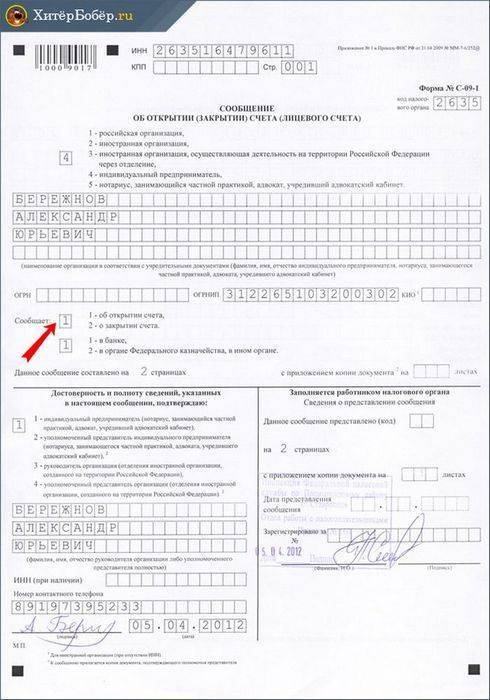

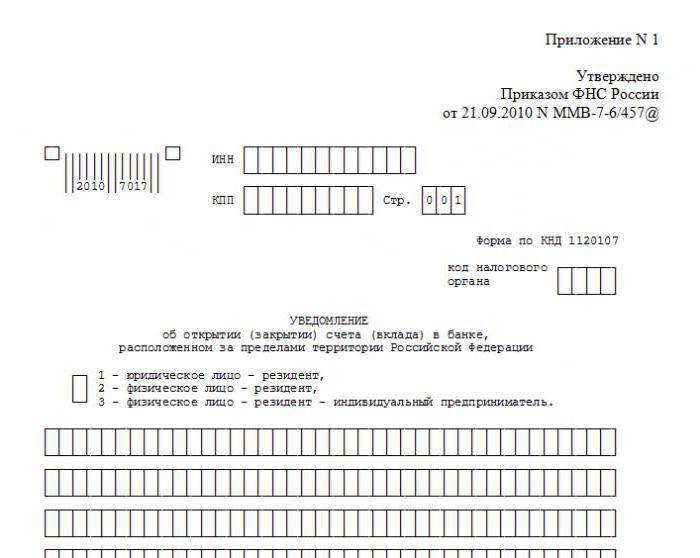

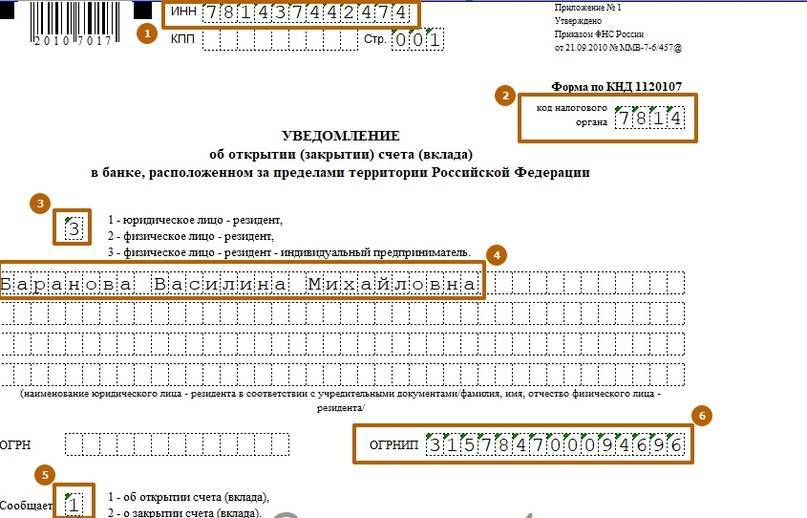

И в заключение хотим упомянуть об одной особенности владения счетом в зарубежном банке – согласно п. 2 ст. 12 ФЗ «О валютном регулировании и валютном контроле» каждый гражданин РФ должен в течение месяца уведомить налоговые органы по месту своего учета об открытии счетов в банках, расположенных за пределами территории РФ. В конце каждого года придется предоставлять сведения об остатках на подобных счетах в налоговую инспекцию. За нарушение нормы закона предусмотрен штраф в размере до 5000 руб.

Перспективы

Сейчас, на момент 2019 года, российское законодательство осуществляет регуляцию банковской деятельности таким образом, что на территории страны имеют право функционировать исключительно дочерние организации зарубежных банковских компаний. Это даёт национальным кредитно-финансовым учреждениям возможность эффективно прогрессировать на внутреннем рыночном пространстве без необходимости иметь дело с сильными конкурентами. Данным обстоятельством активно пользуются Сбербанк, группа компаний ВТБ и пр.

Примечание 4. Вдобавок к упомянутому ограничению Правительство Российской Федерации выдвинуло требование, согласно которому “дочки” с участием зарубежного капитала обязаны в полном объёме следовать законодательству государства и постановлениям Центрального Банка.

Ввиду данных обстоятельств зарубежные организации крепко привязаны к ставке рефинансирования, которую задаёт ЦБ. Больше этого: все должны соблюдать не до конца проработанный, ожидающий модернизации федеральный закон №115-ФЗ от 07.08.2011 года “О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма”. В частности именно этот акт делает возможным блокировку клиентских счетов до выяснения обстоятельств.

Параллельно с ограничениями, накладываемыми цетробанковскими постановлениями и федеральными законами, имеет место всё более ужесточающаяся политика Правительства по отношению к зарубежному капиталу. Примером тут может послужить относительно недавно принятая поправка к закону РФ от 27 декабря 1991 года №2124-1 (ред. от 06.06.2019) “О средствах массовой информации”: она гласит, что доля участия иностранных финансов в каком-либо отечественном СМИ не может быть больше 20%.

Всё описанное выше – чётко выраженная тенденция, а не ряд исключений. И она свидетельствует о том, что государство стремится отгородить (как минимум – частично) иностранных инвесторов от российского рынка.

В этой связи любой прогнозирование, как правило, сводится к одному положению: или всё останется, как есть сейчас, или будут вводиться всё новые и новые ограничения. Тогда может последовать логичная волна продаж филиалов зарубежными кредитно-финансовым учреждениями, которые будут стремиться покинуть российское пространство. Активы при таком сценарии будут продаваться крупным компаниями вроде Сбербанка, Газпромбанка и иже с ними.

Личный опыт

В прошлом году я открыла счёт как физлицо в двух испанских банках, я выбрала те, которые позволяют это сделать без идентификационной карты, то есть, грубо говоря, я открыла счёт как нерезидент.

Я рассматривала возможность рожать второго ребёнка в Барселоне, поэтому мне было необходимо, чтобы на счёте лежали порядка 10 тысяч евро. Банк запросил данные о моей заработной плате в России — я перевела и заверила у нотариуса справку 2-НДФЛ, а также справку о дивидендах. Потом я целый год перечисляла в банк по тысяче евро каждый месяц, чтобы показать свою благонадёжность. Если я захочу перевести бОльшую сумму, к примеру 90 тысяч евро для обучения в бизнес-школе, то также потребуется справка-объяснение, откуда деньги.

Какие документы нужны чтобы открыть иностранный счет без выезда из России?

Иностранные банки всегда досконально проверяют своих клиентов, особенно если речь идет об удалённом открытии счета. Да, вы можете сэкономить на заверении документов и лично посетить, например, банк в Латвии или Финляндии, но остальные же банки попросят вас досконально рассказать о себе и своем бизнесе, если вам нужен корпоративный счет.

В некоторых случаях для открытия счета потребуется пройти собеседование с представителем банка. Это можно сделать удалённо при помощи различных мессенджеров.

Для открытия счета в иностранном банке без выезда с России вам понадобится подготовить следующий пакет документов для частного лица:

- Нотариально заверенную копию загранпаспорта;

- Нотариально заверенное подтверждение места жительства. Как правило, это счет за коммунальные услуги, датированный не позже 3 месяцев до подачи документов на открытие счета. Или же выписку по банковскому счету/ кредитной карте для подтверждения адреса проживания.

- Резюме на английском языке для подписанта по счету, где будет описана его профессия, опыт работы и так далее;

- Справка из банка, который знает будущего клиента банка более 2 лет.

- Описать основные источники получения доходов;

- Обозначить цель открытия счета, указать приблизительный оборот средств и количество транзакций.

В свою очередь для корпоративных клиентов выше представленный список необходимо дополнить:

- Полным пакетом корпоративных документов по компании, который также будет переведен и заверен нотариально. Некоторые банки также требуют апостиль.

- Детальное описание и предоставление доказательств о легальном происхождении средств;

- Предполагаемые контрагенты. Банки приветствуют, когда клиент может заранее сообщить, от каких компаний будут приходить и к кому уходить средства в рамках операций по корпоративному счету;

- И, конечно, необходимо детальное описание бизнеса, корпоративной структуры, годовой оборот компании, предполагаемый объем и размер транзакций, и список потенциально необходимых банковских продуктов.

Если вы сможете детально представить свой бизнес и раскрыть структуру вашей компании, доказав легальность вашей деятельности, вы сможете открыть иностранный счет в зарубежном банке без выезда из России.

Для открытия иностранного счета без выезда из России или любой другой юрисдикции, обращайтесь к нам по электронной почте info@offshore-pro.info. Мы поможем вам не только подобрать достойное иностранное финансовое учреждение, но и создать защиту вашей конфиденциальности.

Ознакомится с банками, с которыми сотрудничает наша компания, вы сможете, также обратившись по адресу info@offshore-pro.info.

Возможно ли открыть иностранный счет, не покидая России?

Да, не существует запретов на открытие иностранных счетов. В том числе открыть счет можно удалённо. Главное, чтобы иностранный банк позволял такую процедуру жителям России. Также потребуется тщательно подготовить комплект документов. В некоторых случаях потребуется удалённое собеседование через мессенджеры.

Какие документы нужны, чтобы открыть иностранный счет удалённо?

Полный список документов зависит от конкретного банка и от того, кто открывает счет: частное лицо или компания. Частному лицу потребуется предоставить копию паспорта, доказательство адреса проживания, а также доказательства легальности происхождения средств.Также иностранный банк может запросить выписку из вашего банка, в котором вы облаживаетесь сейчас, CV и рекомендательное письмо от профессионала.Для корпоративного счет дополнительно потребуется предоставить учредительные документы компании и описание бизнеса.

Можно ли открыть корпоративный счет удалённо из России?

Вы можете удалённо открыть корпоративный счет за рубежом, как для компании из России, так и для компании из других стран. Это непросто в связи с новой политикой, делающий иностранных клиентов рискованными, но всё ещё возможно.Вам потребуется подготовить документы и описать, зачем потребовался иностранный счет именно в этой юрисдикции. Чаще всего это связано с выходом на клиентов или подрядчиков, для упрощения управления денежными потоками и т.п.

Как открыть счет в иностранном банке физическому лицу из России?

Хотим сразу обратить внимание на то, что далеко не каждая юрисдикция, готова сотрудничать с физическим лицом нерезидентом напрямую. Как правило, все зарубежные банковские учреждения, сотрудничают с профильными компаниями

Например, если вам просто из личной симпатии захочется открыть счет в Германии, необходимо будет пройти собеседование с финансовыми консультантами банка и донести весомые аргументы, относительно желания открыть международный банковский счет или вклад. В Великобритании открытие счета вообще практически невозможно, в силу огромного пакета документов. Но даже при условии наличия всех бумаг, физическое лицо из России все равно может получить отказ. Отказом может послужить, например, нестабильная ситуация в стране или неуспешное собеседование с банком. Сотрудничество с финансовыми консультантами, позволит заранее подобрать банковский счет нерезидента с профессионалом, подготовить полный пакет документов и минимизировать количество возможных ошибок. Например, чтобы исключить варианты отказа и расширить перечень предложений, мы рекомендуем воспользоваться услугой PRE-APPROVAL. PRE-APPROVAL — это специальная возможность, при помощи Offshore Pro Group, получить предварительное согласие на открытие международного банковского счета, из заранее подобранных для вас учреждений. Компания Offshore Pro Group уже давно оказывает услуги по открытию счетов в иностранном банке по всему миру. Наши консультанты, готовы всегда подобрать нужный продукт, согласно ваших целей и пожеланий, для этого необходимо просто записаться к нам на бесплатную консультацию.

Что необходимо знать при открытии вклада в иностранном банке

Операции по открытию (или закрытию) зарубежных счетов подлежат валютному контролю. Они регулируются различными нормативными документами: ФЗ №173 « О валютном регулировании и валютном контроле»

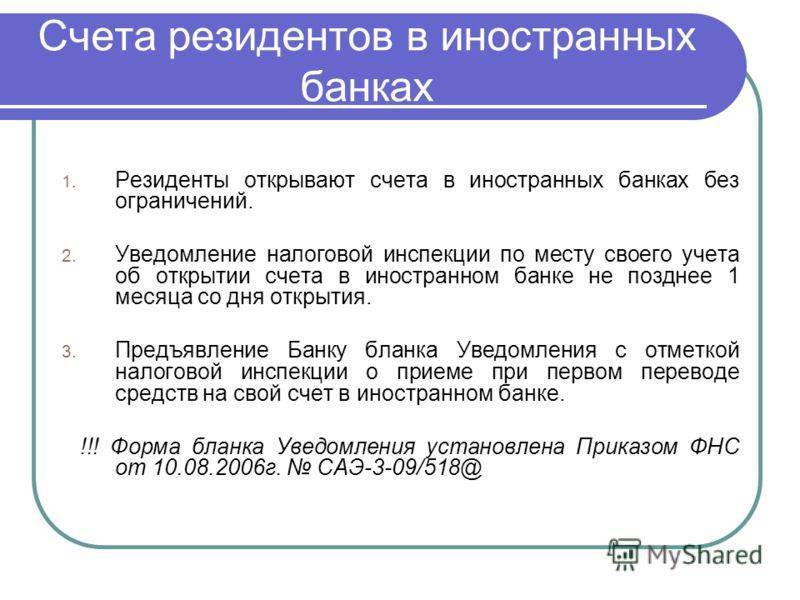

После того, как вы открыли счет, вам необходимо не позже чем через месяц уведомить налоговые органы. В противном случае вам грозит штраф 5 тысяч рублей.

Кроме того, с начала 2015 года вкладчики иностранных банков, являющиеся физическими лицами и резидентами РФ, должны сдавать ежегодный отчет в ФНС о любом движении финансов по своим иностранным счетам.

| Страна | Требуемые документы | Минимальная сумма вклада | Страховое покрытие вкладов |

| Швейцария |

| 500 000 франков | 100 000 франков |

| Лихтенштейн |

| 100 000 евро | 100 000 франков |

| Польша | 1 000 злотых | 100 000 евро | |

| Латвия |

| 5 000 евро | 100 000 евро |

| Турция |

| 1 000 лир | 150 000 лир |

Решив открыть вклад в иностранном банке, вам необходимо знать:

- Заработать на вкладах в банках Европы не получится, это только способ сохранения денег.

- Вас ждут расходы. На открытие счета, ежегодное обслуживание (часто у банков плата за обслуживание списывается раз в квартал), комиссии за операции перевода, снятия средств и прочие. Потери на конвертации средств при пополнении с российского счета. Учитывайте так же налогообложение доходов в разных странах.

- Стандартный набор документов включает заграничный и российский паспорта, справку об уровне заработной платы (состоянии счетов, иногда документы на владение квартирой и прочей недвижимостью), ИНН. Необходимо подготовить документы, подтверждающие происхождение ваших денег.

- Открыть вклад проще, имея ВНЖ или студенческую визу. Или длительный договор аренды в выбранной стране. Так у банка будет меньше вопросов.

- Если, живя в России, вы решили открыть вклад за рубежом, будьте готовы объяснять, чем вам не угодили российские банки. Почему вы стремитесь увезти капитал из страны.

- Если вы захотите закрыть ваш вклад в иностранном банке, скорее всего вам будут задавать вопросы о причинах такого решения. Попросят объяснить, куда и зачем вы переводите средства с вашего депозита.

- Процедура открытия вклада достаточно долгая. Иногда это 1-3 недели, так как банк должен проверить все предоставленные вами документы.

- Если вы хотите, просто путешествуя, расплачиваться за границей картой, то для этого вовсе не нужен счет или вклад в иностранном банке. Достаточно иметь карту платежной системы Visa или MasterCard. Это позволит вам расплачиваться в магазинах и снимать наличные в банкоматах (размер комиссий уточняйте в тарифах вашего банка).

- Будьте готовы к отрицательным процентным ставкам по вкладам в некоторых европейских банках. То есть имея вклад, вы будете платить банку за то, что ваши деньги лежат на его счетах.

Выбор страны

Физические лица могут открыть счет в кредитном учреждении без посредников. Однако список банков, которые готовы общаться с клиентом, очень мал. Особенно если речь идет о ведении финансовых операций в Люксембурге или Монако. Хотя на фоне современных политических реалий даже такие лидеры индустрии, как Швейцария и Сингапур теряют свои позиции из-за давления со стороны международных организаций. Респектабельные банки открывают счет только после личного общения с клиентом и внесения минимальной суммы депозита.

Можно открыть расчетный счет в иностранном банке оффшорных стран. Эти финансовые учреждения предпочитают работать через посредников, которые не только проводят первичную проверку клиентов и источника происхождения средств, но и определяют, с каким кредитным учреждением лучше сотрудничать.

Западноевропейские банки не заинтересованы в РКО нерезидентов. Для подобных операций установлены очень высокие тарифы. Для проведения частых транзакций лучше открыть счет в иностранном банке Эстонии или Латвии. Финансовые учреждения Сингапура и Гонконга приветствуют иностранцев, которые занимаются бизнесом в странах Восточной Азии, а депозиты принимают только на очень большие суммы вкладов. Счет в Швейцарии лучше использовать для сохранения капитала, а не для активной торговли. Кредитные учреждения устанавливают высокие требования к неснижаемому остатку, а количество операций ограничено.

У россиян с каждым годом увеличивается интерес к банкам стран Прибалтики. В финансовых учреждениях обслуживание осуществляется на русском языке за небольшую плату. Перед выбором конкретного учреждения стоит уточнить рейтинг надежности банка, размер минимального депозита и требования к иностранным клиентам.

Литовский банки в качестве дополнительных документов требую также справку, подтверждающую источник происхождения средств. Это может быть выписка из личного счета, контракт или документы о владении недвижимым имуществом. Также может потребоваться нотариально заверенная копия внутреннего и заграничного паспорта бенефициара, переведенного на английский язык. Некоторые банки проводят регистрацию счета только после личного визита управляющего в отделение финансового учреждения.

Гораздо сложнее зарегистрировать счет в австрийском банке. Клиенту нужно заранее подготовить большой пакет документов, ответы на вопросы о происхождении средств, а также минимальный депозит в сумме 200 тыс. евро. Некоторые финансовые учреждения открывают счет после внесения 5 тыс. евро. Эта сумма используется не в качестве депозита, а сразу поступает на счет и может быть использована клиентом.

Что нужно знать физическим лицам об открытии иностранного счета?

Первое, с чем столкнутся граждане РФ, — это выбор страны, подходящей для этой цели. Далеко не все государства готовы оказывать финансовые услуги нерезидентам без вида на жительство или недвижимости. К примеру, финансовые учреждения Сингапура, стран Скандинавии требуют дополнительные документы, объясняющие происхождение сбережений, а вот латвийский Rietumu Banka, наоборот, готов сотрудничать с иностранцами через удаленный сервис.

Существует у банков ограничение по минимальному размеру вклада: Barclays и UBS для открытия просят внести минимум € 50 000, а китайским Bank of China или ICBC достаточно ¥ 20 (около 200 рублей). Кроме этого, практически все зарубежные финансовые организации не разрешают нерезидентам открывать счета для ведения бизнеса.

При выборе банка следует учитывать:

- размер ставки и процентов;

- гарантии сохранности вклада (в том числе со стороны местных властей);

- размер нерасходуемого остатка на вкладе;

- условия страхования вклада;

- необходимость личной встречи с менеджером.

В некоторых учреждениях (Deutche Bank, Credit Suisse, BPI) нельзя пользоваться услугами посредника — менеджер обязательно захочет пообщаться лично. Будьте готовы, что вас попросят показать документы о происхождении денег, рекомендации от других финансовых учреждений или партнеров.