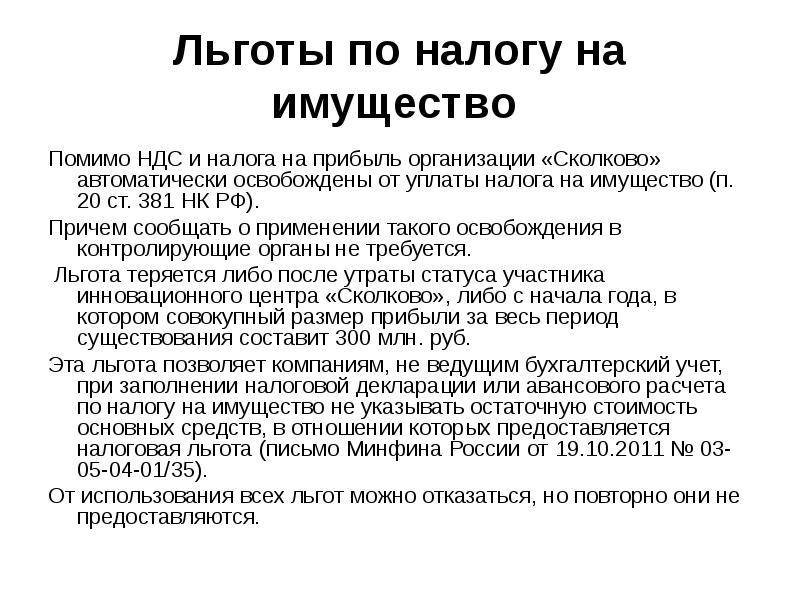

Когда действует освобождение от налога

По общему правилу ИП на УСН и патенте действительно освобождены от налога на имущество, которое используется в бизнесе ― п. 3 ст. 346.11, п. 10 ст. 346.43 НК РФ. Плательщики ЕСХН тоже, но с нюансами, о которых мы не будем говорить в этой статье ― п. 3 ст. 346.1 НК РФ.

!

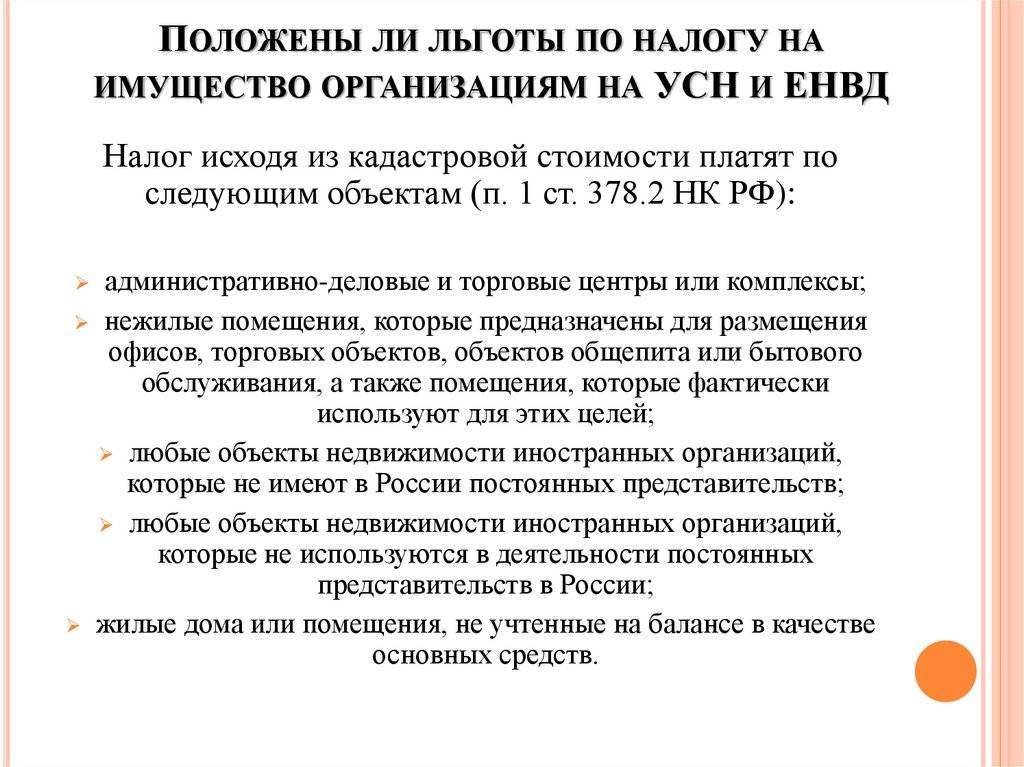

Но есть исключение: освобождение не действует, если налог считают по кадастровой стоимости. Каждый регион составляет перечень подобных объектов — помещений под офисы, торговые точки и бытовое обслуживание ― п. 7 ст. 378.2 НК РФ. Если владеете нежилым помещением, обязательно проверьте его в местном перечне.

Бывает, что помещение используется под склад, под производство или как гараж, но вдруг оказывается в перечне торгово-офисных помещений — явно по ошибке. Если ИП не согласен, он может обратиться в суд.

Правительство Москвы включило помещение в перечень, но собственница не согласилась и обратилась в суд. Суд установил, что спорное здание не предназначено для размещения торговых объектов, объектов общепита или бытового обслуживания — оно для размещения гаражей и автостоянок. Пункт перечня был признан недействующим.

Иногда в перечень не включено помещение, но включено здание, в котором оно находится. В таком случае ИП тоже не получит освобождение от налога.

Инспекция отказала ИП на УСН в освобождении от налога на имущество. ИП обратился в суд, где заявил, что помещения в перечне нет, поэтому он имеет право на льготу. Суд сказал: зато в перечень входит здание, а правомерность его включения в перечень надо оспаривать отдельно.

И, конечно, по объектам, которые не используются в бизнесе, предприниматель должен платить налог в обычном порядке. Например, нельзя воспользоваться льготой, чтобы перестать платить налог за свою квартиру.

Что делать, если налоговое уведомление не получено

Налоговые уведомления не направляются по почте на бумажном носителе в следующих случаях:

наличие налоговой льготы, налогового вычета, иных установленных законодательством оснований, полностью освобождающих владельца объекта налогообложения от уплаты налога;

если общая сумма налогов, отражаемых в налоговом уведомлении, составляет менее 100 рублей, за исключением случая направления налогового уведомления в календарном году, по истечении которого утрачивается возможность направления налоговым органом налогового уведомления;

налогоплательщик является пользователем интернет-сервиса ФНС России – личный кабинет налогоплательщика и при этом не направил в налоговый орган уведомление о необходимости получения налоговых документов на бумажном носителе.

В иных случаях при неполучении до 1 ноября налогового уведомления за период владения налогооблагаемыми недвижимостью или транспортным средством, налогоплательщику целесообразно обратиться в налоговую инспекцию либо направить информацию через «Личный кабинет налогоплательщика» или с использованием интернет-сервиса «Обратиться в ФНС России».

Подробнее…

Налоговые уведомления владельцам налогооблагаемых объектов направляются налоговыми органами (размещаются в личном кабинете налогоплательщика) не позднее 30 дней до наступления срока уплаты налогов: не позднее 1 декабря года, следующего за истекшим налоговым периодом, за который уплачиваются налоги.

При этом налоговые уведомления не направляются по почте на бумажном носителе в следующих случаях:

наличие налоговой льготы, налогового вычета, иных установленных законодательством оснований, полностью освобождающих владельца объекта налогообложения от уплаты налога;

если общая сумма налогов, отражаемых в налоговом уведомлении, составляет менее 100 рублей, за исключением случая направления налогового уведомления в календарном году, по истечении которого утрачивается возможность направления налоговым органом налогового уведомления;

налогоплательщик является пользователем интернет-сервиса ФНС России – личный кабинет налогоплательщика и при этом не направил в налоговый орган уведомление о необходимости получения налоговых документов на бумажном носителе.

В иных случаях при неполучении до 1 ноября налогового уведомления за период владения налогооблагаемыми недвижимостью или транспортным средством, налогоплательщику целесообразно обратиться в налоговую инспекцию либо направить информацию через «Личный кабинет налогоплательщика» или с использованием интернет-сервиса ФНС России «Обратиться в ФНС России».

Владельцы недвижимости или транспортных средств, которые никогда не получали налоговые уведомления за истекший налоговый период и не заявляли налоговые льготы в отношении налогооблагаемого имущества, обязаны сообщать о наличии у них данных объектов в любой налоговый орган (форма сообщения утверждена приказом ФНС России от 26.11.2014 № ММВ-7-11/598@).

Что делать, если налоговое уведомление не получено

Налоговые уведомления не направляются по почте на бумажном носителе в следующих случаях:

наличие налоговой льготы, налогового вычета, иных установленных законодательством оснований, полностью освобождающих владельца объекта налогообложения от уплаты налога;

если общая сумма налогов, отражаемых в налоговом уведомлении, составляет менее 100 рублей, за исключением случая направления налогового уведомления в календарном году, по истечении которого утрачивается возможность направления налоговым органом налогового уведомления;

налогоплательщик является пользователем интернет-сервиса ФНС России – личный кабинет налогоплательщика и при этом не направил в налоговый орган уведомление о необходимости получения налоговых документов на бумажном носителе.

В иных случаях при неполучении до 1 ноября налогового уведомления за период владения налогооблагаемыми недвижимостью или транспортным средством, налогоплательщику целесообразно обратиться в налоговую инспекцию либо направить информацию через «Личный кабинет налогоплательщика» или с использованием интернет-сервиса «Обратиться в ФНС России».

Подробнее…

Налоговые уведомления владельцам налогооблагаемых объектов направляются налоговыми органами (размещаются в личном кабинете налогоплательщика) не позднее 30 дней до наступления срока уплаты налогов: не позднее 1 декабря года, следующего за истекшим налоговым периодом, за который уплачиваются налоги.

При этом налоговые уведомления не направляются по почте на бумажном носителе в следующих случаях:

наличие налоговой льготы, налогового вычета, иных установленных законодательством оснований, полностью освобождающих владельца объекта налогообложения от уплаты налога;

если общая сумма налогов, отражаемых в налоговом уведомлении, составляет менее 100 рублей, за исключением случая направления налогового уведомления в календарном году, по истечении которого утрачивается возможность направления налоговым органом налогового уведомления;

налогоплательщик является пользователем интернет-сервиса ФНС России – личный кабинет налогоплательщика и при этом не направил в налоговый орган уведомление о необходимости получения налоговых документов на бумажном носителе.

В иных случаях при неполучении до 1 ноября налогового уведомления за период владения налогооблагаемыми недвижимостью или транспортным средством, налогоплательщику целесообразно обратиться в налоговую инспекцию либо направить информацию через «Личный кабинет налогоплательщика» или с использованием интернет-сервиса ФНС России «Обратиться в ФНС России».

Владельцы недвижимости или транспортных средств, которые никогда не получали налоговые уведомления за истекший налоговый период и не заявляли налоговые льготы в отношении налогооблагаемого имущества, обязаны сообщать о наличии у них данных объектов в любой налоговый орган (форма сообщения утверждена приказом ФНС России от 26.11.2014 № ММВ-7-11/598@).

Кому автоматически рассчитают налоговые льготы?

Для оптимизации работы, в настоящее время налоговые органы в автоматическом режиме получают информацию о:

гражданах, которые вышли на пенсию в 2020 году;

людях, которые должны были выйти на пенсии, но у них отложен этот срок в связи с изменением пенсионного законодательства;

человеке, который стал многодетным в 2020 году.

Такие сведения налоговики получают самостоятельно из соответствующих органов, таких как: Федеральная выгрузка пенсионеров, предпенсионеров и граждан из реестра инвалидов первой и второй групп.

По многодетным гражданам налоговики запрашивают информацию из министерства социальных отношений.

Следовательно, людям, относящимся к перечисленным выше категориям не нужно обращаться в налоговую инспекцию за предоставлением им льгот.

Для них все будет рассчитано и начислено в формате беззаявительного порядка, автоматически.

Нормативная база

НК РФ подробно информирует в статьях –409 о тех, кому следует или не следует платить сбор, за какие объекты, по каким ставкам и в каком порядке он определяется. В соответствии в Налоговым кодексом, льготы по налогу на имущество физических лиц подразделяются на:

- федеральные, установленные в отношении определенных лиц;

- федеральные, установленные в отношении определенного имущества;

- установленные местными органами власти.

Местные органы власти вправе определять льготы по сборам в пределах муниципальных образований. К примеру, в столице РФ установлено освобождение от оплаты одного гаражного или машино-места площадью не больше 25 кв.м при соблюдении определенных условий.

Подробные сведения о наличии мер поддержки по оплате имущества в конкретной области можно получить на сайтах местных отделений ФНС.

Как оформить

Ответ на вопрос, как оформить налоговую льготу пенсионеру, следующий:

- обратиться в местное отделение ФНС лично;

- отправить почтой комплект документов по адресу местной ФНС в виде заказного письма;

- оформить заявку через сайт ФНС;

- через своего нанимателя.

Документы, которые понадобятся:

- паспорт РФ;

- удостоверение, подтверждающее статус;

- ИНН;

- документы о праве собственности на имущество, по которому человек претендует на вычет.

Таким образом, законодатель как на уровне Федерации, так и на местном уровне предусмотрел ряд послаблений в виде налоговых льготы для пенсионеров, усилив при этом степень их социальной защищенности.

Какие бывают льготы по земельному налогу

Правительство устанавливает привилегии в виде:

- освобождения определенных лиц от уплаты пошлины;

- уменьшения ставки налогообложения;

- доли общей площади земли без обложения налогом;

- стоимости, на которую уменьшается цена участка, необлагаемая налогом.

Каждый вид льготы имеет свой персональный код, который указывают при заполнении декларации.

Федеральные льготы

Налоговый кодекс контролирует получение льгот как для организаций, так и для граждан. Федеральные льготы позволяют юридическим лицам обходить налогообложение. В статье 395 НК описаны категории граждан, претендующие на получение льготы (расшифровка указана ниже). В эту группу входят всевозможные организации:

- УИС (уголовно-исполнительной системы);

- религиозные;

- инвалидные;

- участники СЭЗ (свободных экономических зон).

Законное освобождение от налога

Для физических лиц предусмотрено 2 правила получения льгот:

- полное освобождение;

- необлагаемая налогом сумма.

Таким правом обладают малочисленные народы и иностранные граждане. Уменьшение налоговой базы предусматривается для определенных лиц:

- участников боевых действий;

- героев Советского Союза;

- инвалидов;

- облученных радиацией.

Подробнее о льготниках можно узнать из статьи 391 НК.

Местные

Местные власти время от времени устанавливают свои привилегии. Изучить их подробнее можно с помощью нормативных актов. Следует зайти на специальный сервис налоговой службы и выбрать свой регион, вид налогообложения, указать период и муниципалитет. Этих данных будет достаточно, чтобы узнать информацию о действующих льготах и налоговых ставках.

Внимание! В городах федерального значения (Москва, Санкт-Петербург и Севастополь) льготными назначениями занимаются региональные власти. Региональный закон дает право некоторым гражданам получать льготы по имущественному налогу

В эту категорию граждан входят:

Региональный закон дает право некоторым гражданам получать льготы по имущественному налогу. В эту категорию граждан входят:

- уволенные военнослужащие;

- родители или опекуны минимум троих несовершеннолетних детей;

- законные представители детей-инвалидов;

- люди пенсионного возраста.

Региональный закон позволяет некоторым юридическим лицам обходить налогообложение на земельный участок в Санкт-Петербурге. В эту группу лиц входят:

- региональные органы власти;

- автономные организации;

- казенные учреждения;

- бюджетные организации.

В Москве в 2004 году приняли закон, согласно которому происходит освобождение от имущественного налога. Такие привилегии коснулись органов региональной власти и местного самоуправления, а также бюджетных и казенных организаций, автономных учреждений, профсоюзов, организаций, созданных для инвалидов. Сюда же относятся:

- ТСЖ;

- ЖСК;

- жилищные кооперативы;

- частные организации (некоммерческие).

Важная информация! В Москве и Московской области в отношении физических лиц предусмотрен увеличенный размер льгот. А федеральные льготники могут уменьшить базу налогообложения на 1 млн. рублей.

НДФЛ

Этот сбор — основной источник дохода местных бюджетов, поэтому на федеральном уровне льгот не предусмотрено.

Однако пенсионные выплаты в облагаемую базу не включаются, соответственно, не облагаются НДФЛ. Таковыми являются:

- пенсии, соцпособия;

- суммы финансовой помощи работодателя бывшим сотрудникам, ушедшим на отдых, на санаторное лечение, медобслуживание, лекарства, но на сумму не более 4000 рублей в год

Кроме этого, можно, купив недвижимость, получить вычет по НДФЛ. Условиями являются покупка за счет средств пожилого гражданина и переход объекта в его собственность.

Меры поддержки такого вида не относятся к недвижимым объектам стоимостью более 300 млн рублей.

Нужно понимать, что если имущество используется для получения выгоды (например, сдача квартиры в аренду), никаких послаблений человек не получит.

Как проверить свое право на льготы по налогам на имущество физических лиц?

Если гражданин считает, что возможно он относится к социально незащищенным слоям населения, или у него имеется какая-то личностная специфика индивидуального характера, ему необходимо обратиться за консультацией в налоговую службу с соответствующими вопросами.

Чтобы узнать предусмотрены ли для себя или для своих близких какие-либо налоговые льготы ознакомьтесь со следующим списком:

Для уточнения всех нюансов, по налогам и льготам, можно позвонить на телефон горячей линии ФНС России: 8-800-222-2222 и задать все интересующие вопросы.

Чтобы общение по телефону было более продуктивным и полезным для вас, предварительно подробно ознакомьтесь с данной статьей и запишите все интересующие вас вопросы.

Так вы не забудете, что хотели спросить, не запутаетесь и не собьетесь во время разговора со специалистом.

Также в ходе общения с консультантом рекомендуем записывать его ответы, на основании которых в дальнейшем можно будет реализовать свое право на льготы по налогам на имущество физических лиц, обратившись в ФНС России с заявлением.

Когда начинает действовать льгота по налогу

Льгота по налогу на имущество начинает действовать с того месяца, когда у вас возникло право на нее. Дата, с которой право появилось, значения не имеет. Например, льгота появилась 30 марта. Тогда с марта платить налог не нужно. Поэтому если такое право появилось не в начале, а например, в середине года, то налог на имущество нужно платить лишь за те месяцы, когда льготы не было.

Пример

Сумма налога по квартире в расчете на полный календарный год равна — 2930 руб.

Ситуация 1

Право на льготу возникло с 27 ноября. Следовательно налог нужно заплатить за период с января по октябрь (10 месяцев).

Сумма налога к уплате составит: 2930 руб. : 12 мес. Х 10 мес. = 2442 руб.

Ситуация 2

Право на льготу возникло 30 августа. Следовательно налог нужно заплатить за период с января по июль (7 месяцев).

Сумма налога к уплате составит: 2930 руб. : 12 мес. Х 7 мес. = 1709 руб.

Ситуация 3

Право на льготу возникло с 3 февраля. Следовательно налог нужно заплатить за январь (1 месяц).

Сумма налога к уплате составит:2930 руб. : 12 мес. Х 1 мес. = 244 руб.

Если вы в течение длительного времени вы попросту не обращались за льготой — ее вам предоставят «задним» числом. В результате налог пересчитают и переплаченную сумму вернут. Однако подобный пересчет возможен лишь за три года.

Например, право на льготу возникло в 2001 году. Однако за ней вы обратились лишь в 2021-ом. Тогда вам обязаны предоставить льготу и вернут налог за 2020, 2019 и 2018 годы. На возврат налога за более ранние периоды вы претендовать не в праве.

Портал «Ваши налоги»

2018

Льготы по налогу на имущество физических лиц

Льготы по налогу на имущество физ лиц не всегда означают прекращение его начислений: они способны уменьшить базу обложения на какую-то сумму либо физический показатель (в данном случае — квадратные метры) или процентную часть. Размер налоговых льгот на имущество физических лиц зависит от таких критериев, как категория адресатов, территория и объект обложения.

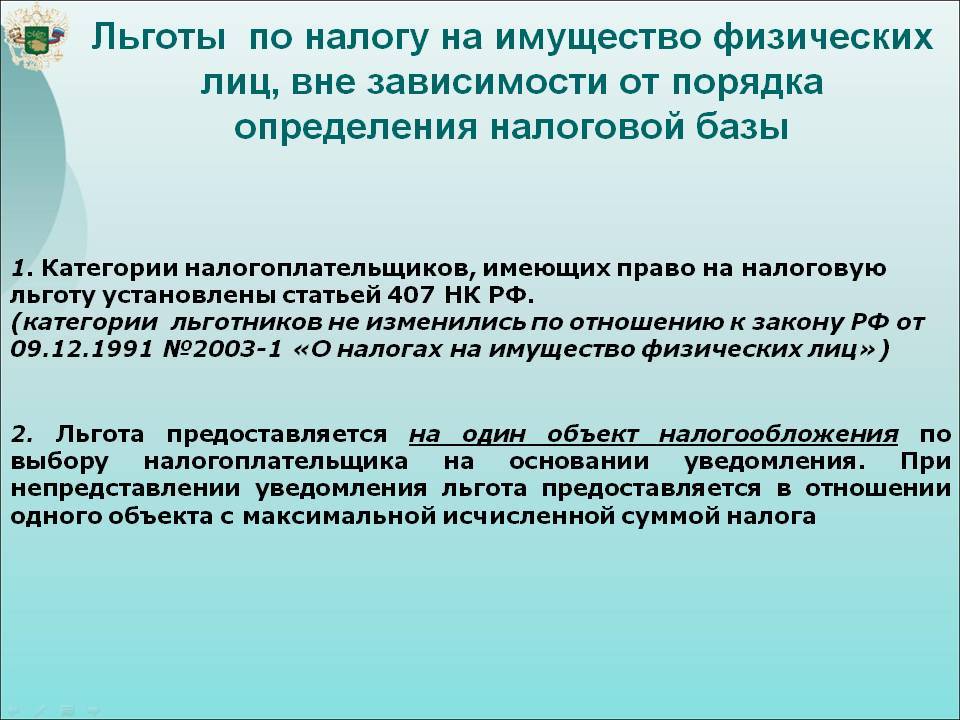

Критерии различаются по уровням власти — бывают федеральные льготы по налогу на имущество физических лиц и местные. Первые содержатся в НК РФ в ст.407, а вторые на разных территориях устанавливаются нормами органов на местах.

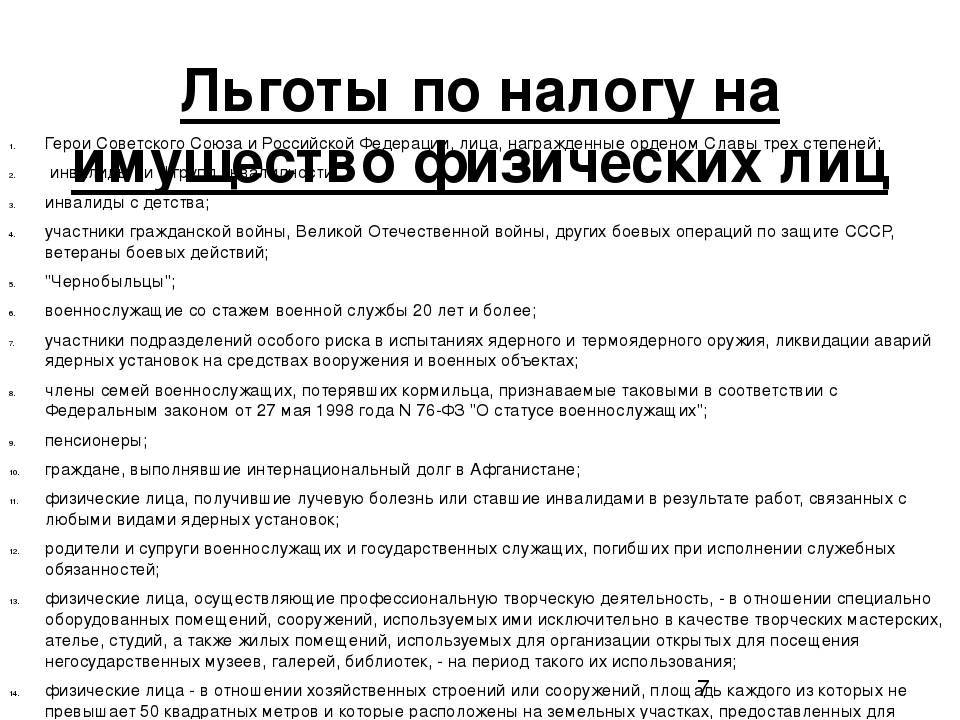

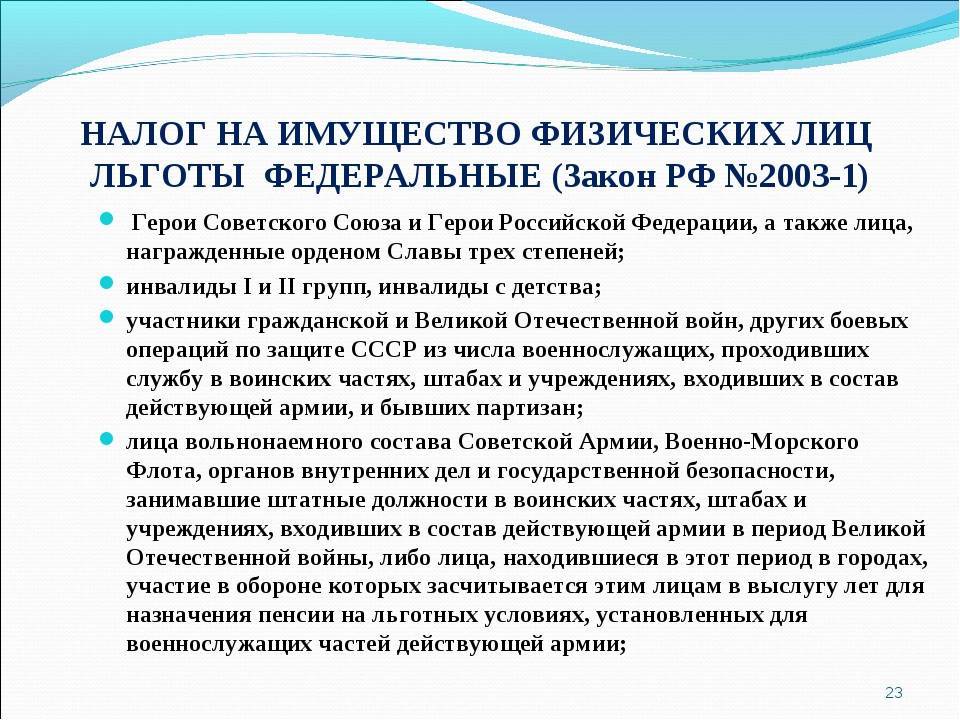

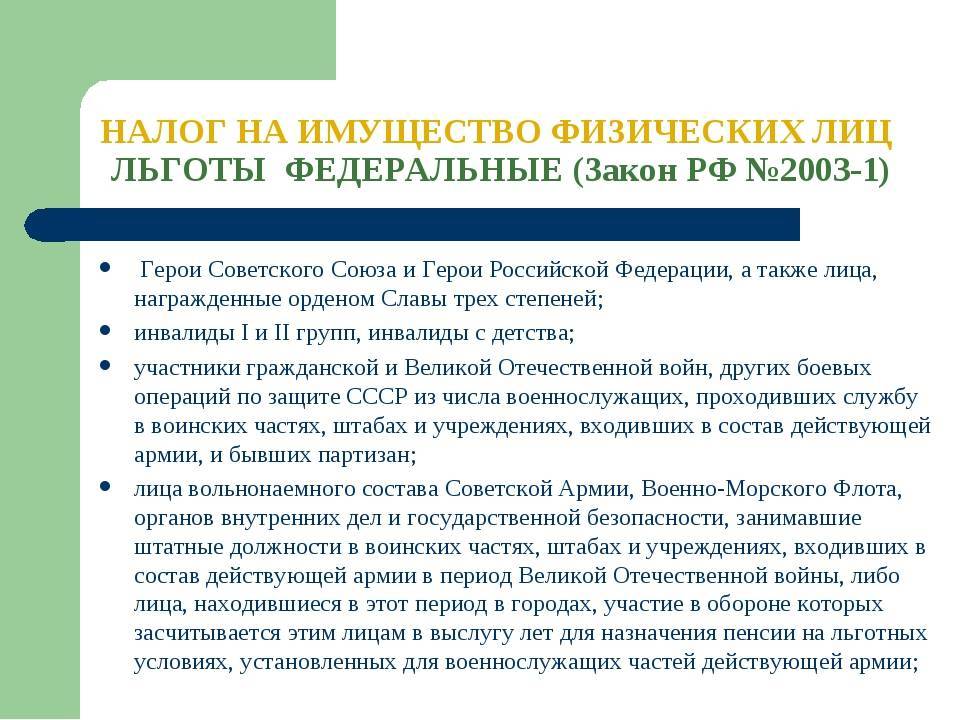

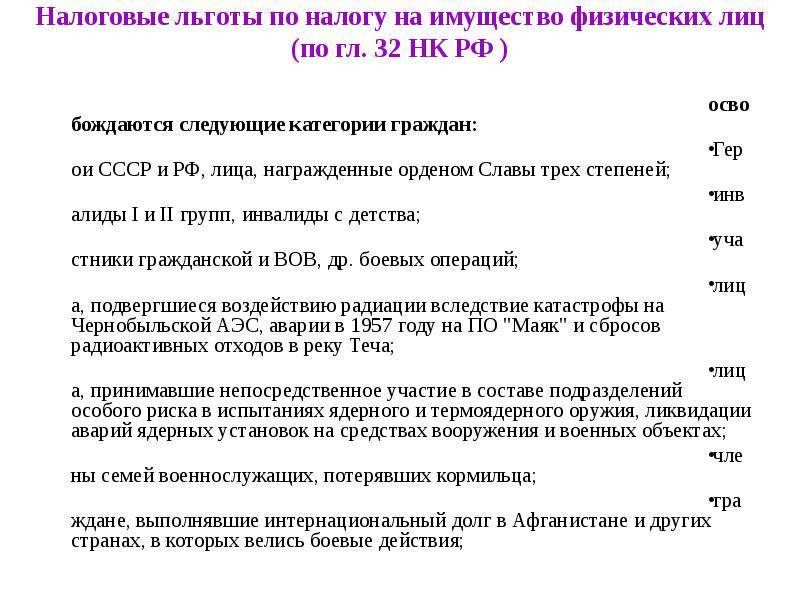

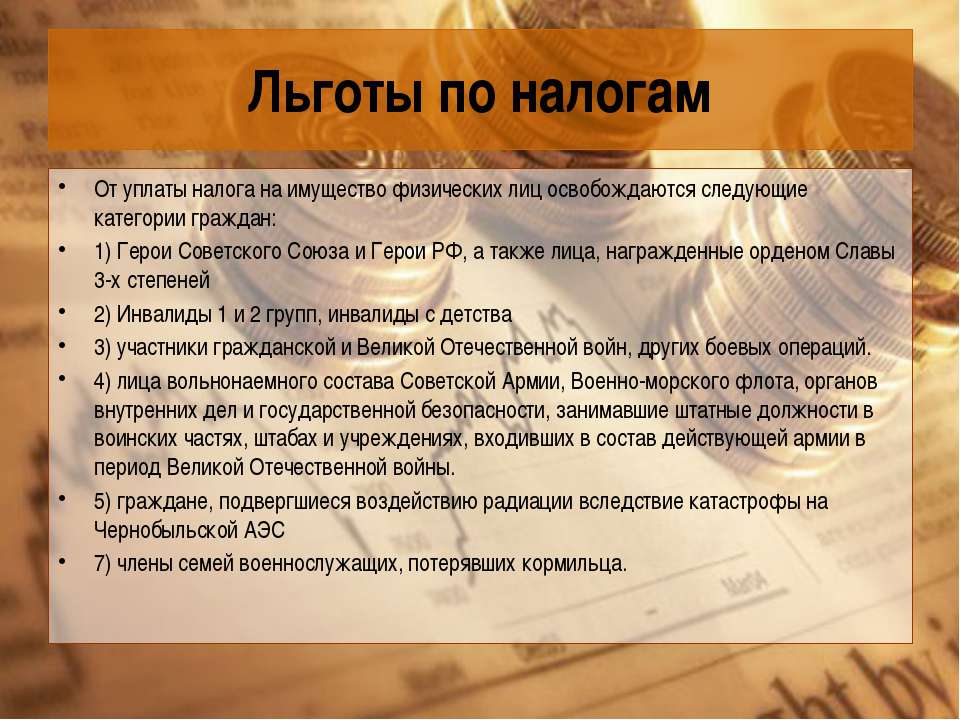

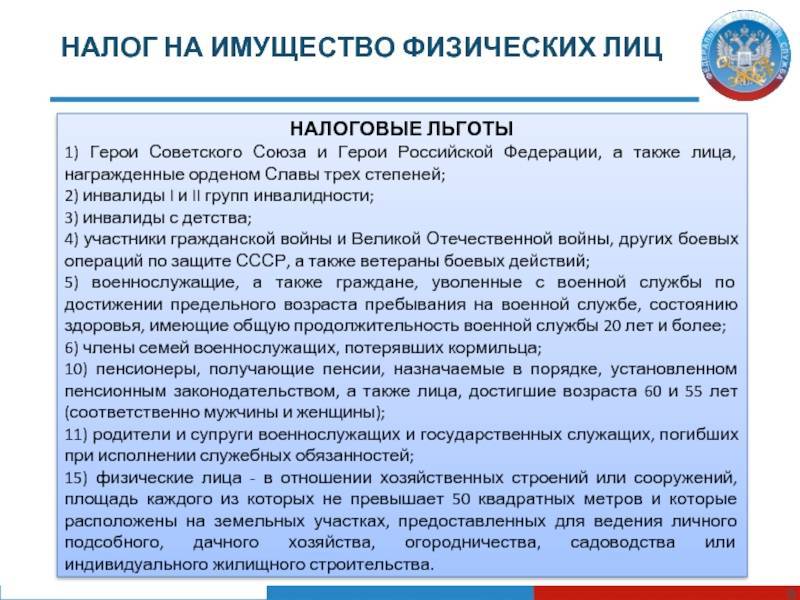

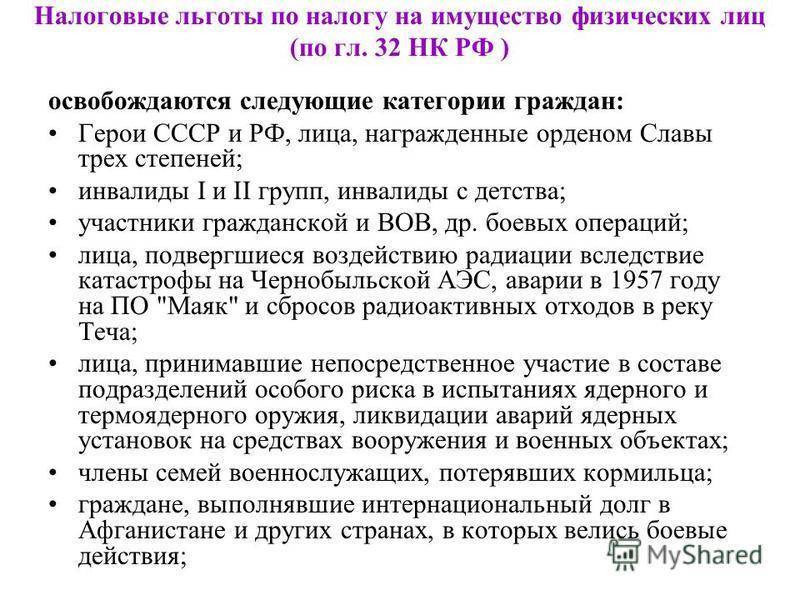

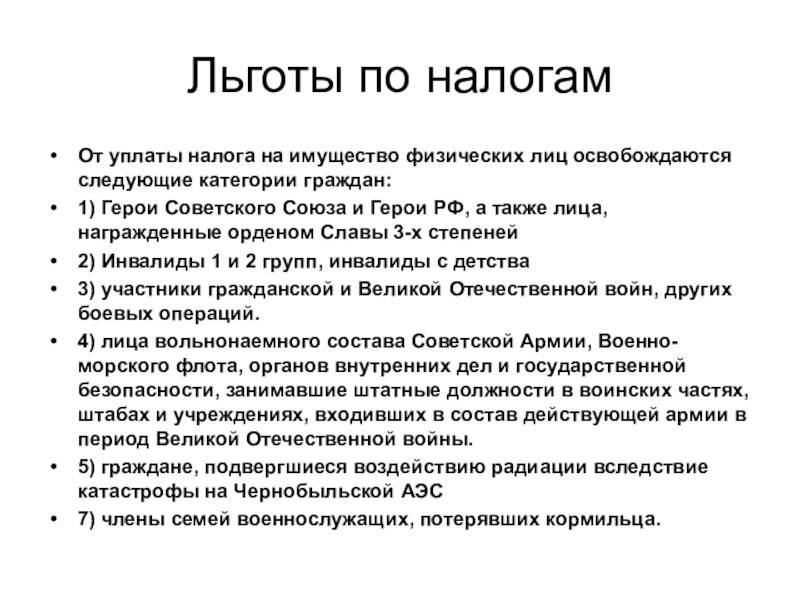

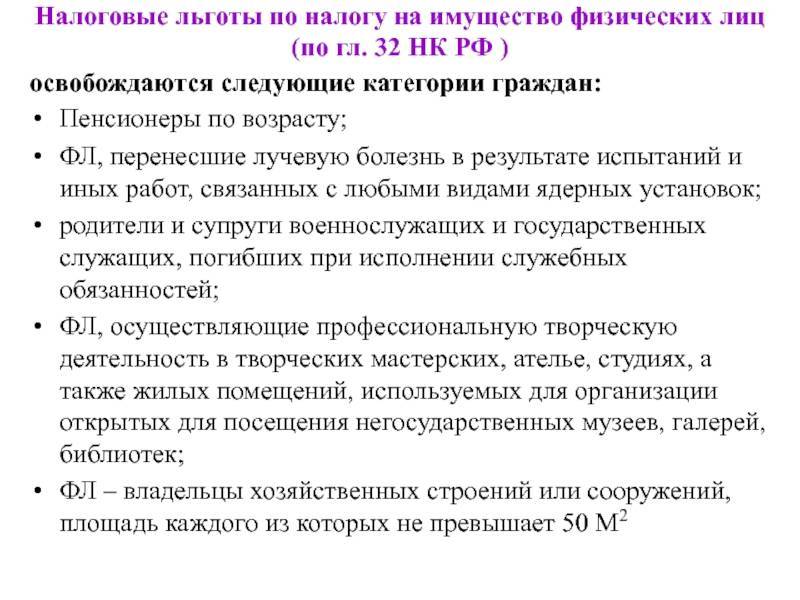

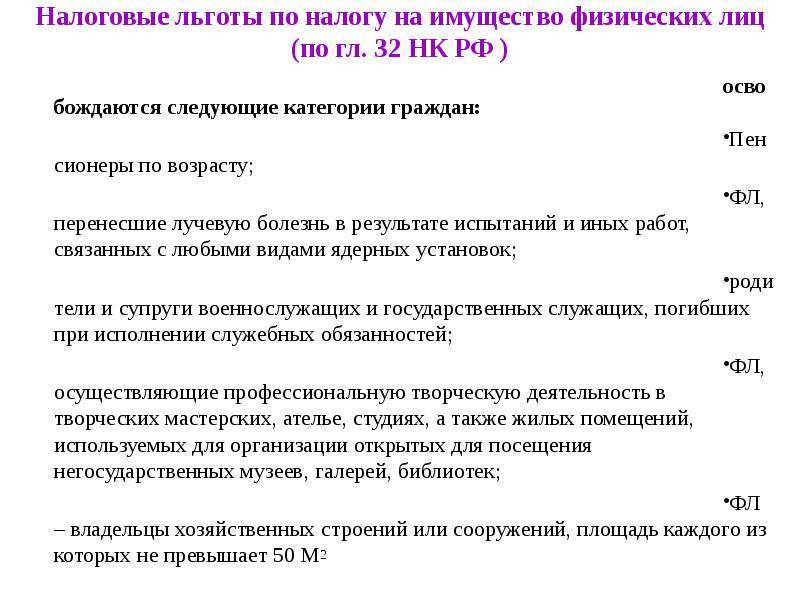

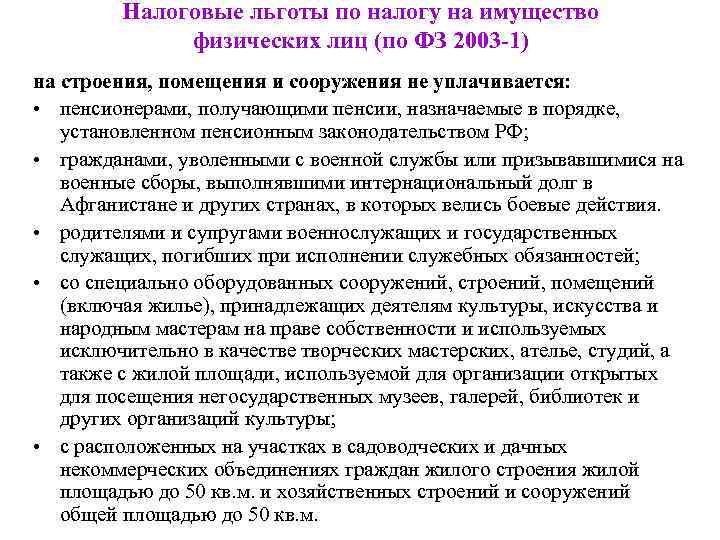

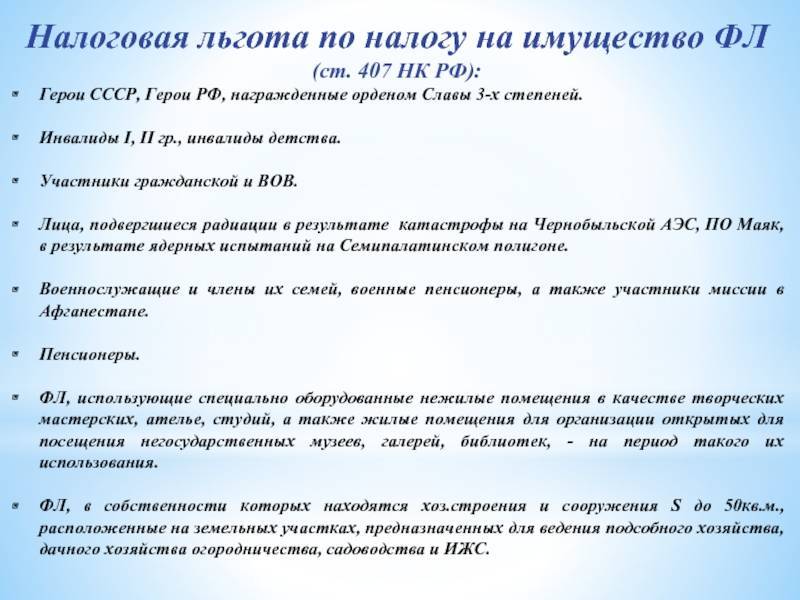

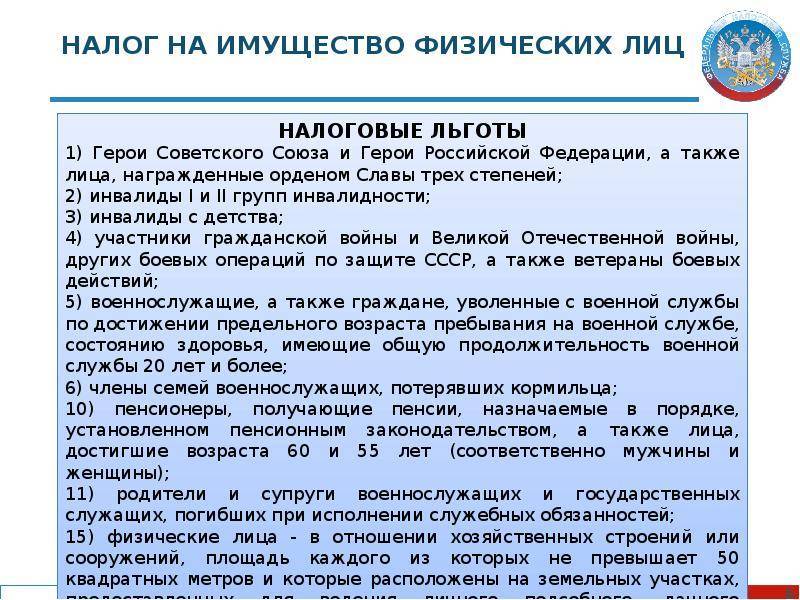

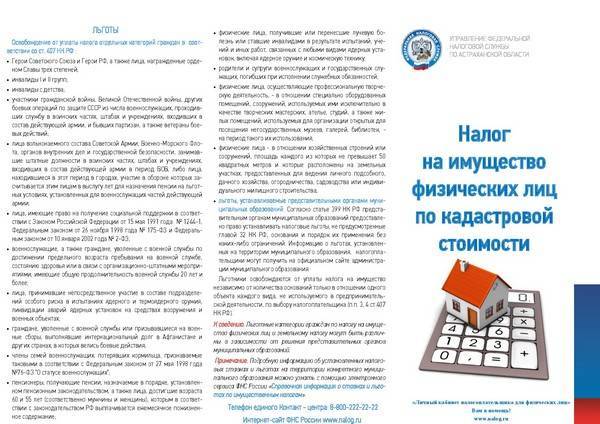

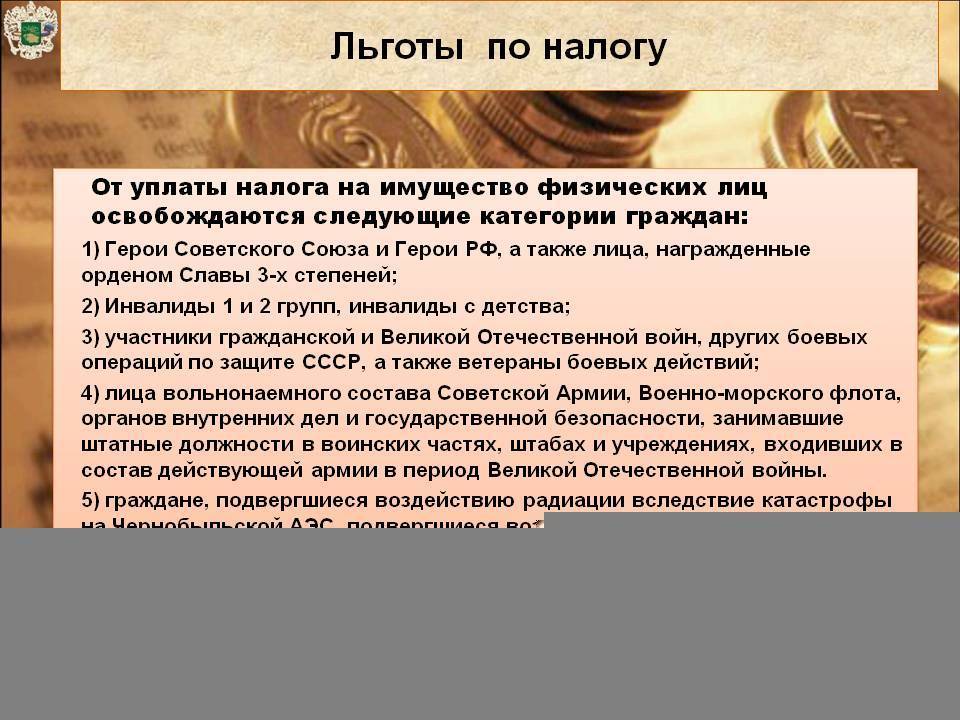

Какие льготники не платят налог на имущество физических лиц по ст.407:

- жены или мужья, а также отцы и матери госслужащих и военных, которые погибли при выполнении своих рабочих задач;

- члены семьи военнослужащего, который был их кормильцем согласно законодательству о военнослужащих;

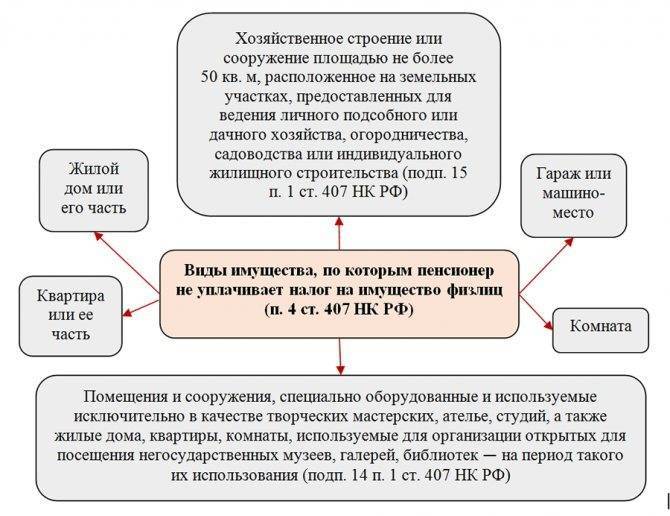

- граждане в части недвижимости, используемой для частного хозяйства, ИЖС, дачной, садовой и огородной деятельности и имеющих площадь не больше 50 кв.м;

- люди сферы искусства в части недвижимости, применяемой как студии, мастерские и музеи, библиотеки, галереи, ателье;

- граждане, ставшие инвалидами или перенесшие лучевую болезнь при испытаниях и любых действий, связанных с ядерными установками;

- участники войны в Афганистане, уволенные с военной службы, а также иных интернациональных военных операций;

- пенсионеры;

- испытатели ядерного оружия, а также ликвидаторы аварий при этих действиях;

- военные пенсионеры со стажем от 20 лет;

- «чернобыльцы»;

- участники боевых действий при ВОВ и иных событиях по защите Советского Союза, в т.ч. партизаны;

- дети с инвалидностью;

- инвалиды I и II группы и с детства;

- Герои России и СССР.

Этим лицам предоставляются льготы по налогу на имущество физических лиц в отношении недвижимости, которая не используется для ведения бизнеса.

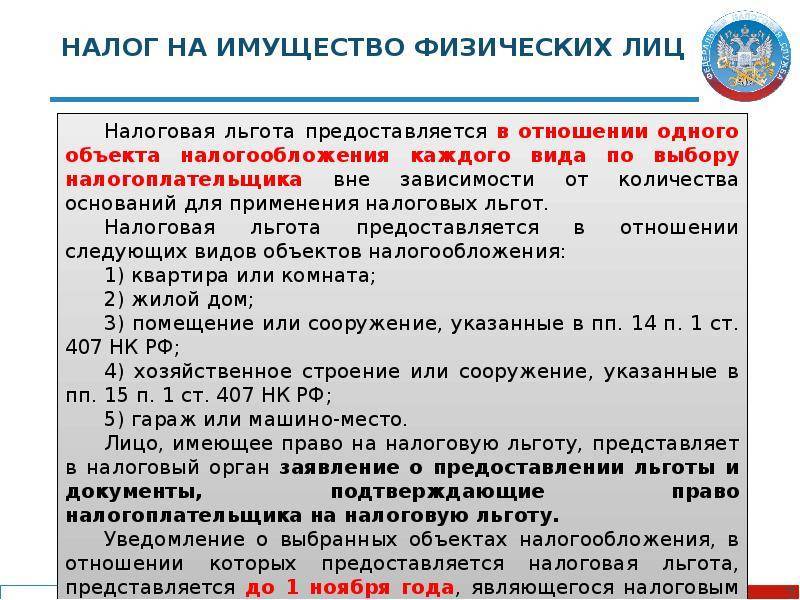

Важно! Льготник имеет право на льготу по налогу на имущество физических лиц по одной недвижимости из каждого подраздела независимо от числа оснований для освобождения от уплаты налога на недвижимость.

К примеру, если человек является и инвалидом, и одновременно Героем России, а также сыном военного, погибшего на службе, всё равно его освобождают по одному имуществу от каждого подраздела — один гараж, одна квартира, один дом. Если у него 2 квартиры, то за вторую нужно платить. Если у него квартира и дом, то, поскольку это разные подразделы недвижимости, он не должен платить налог на имущество физических лиц за оба.

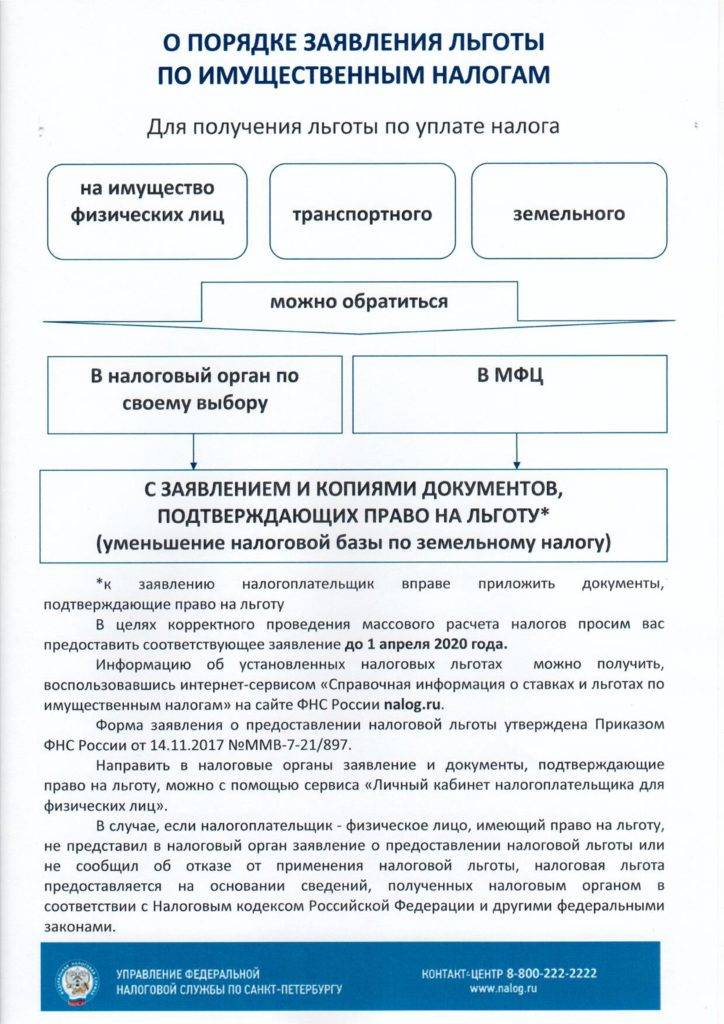

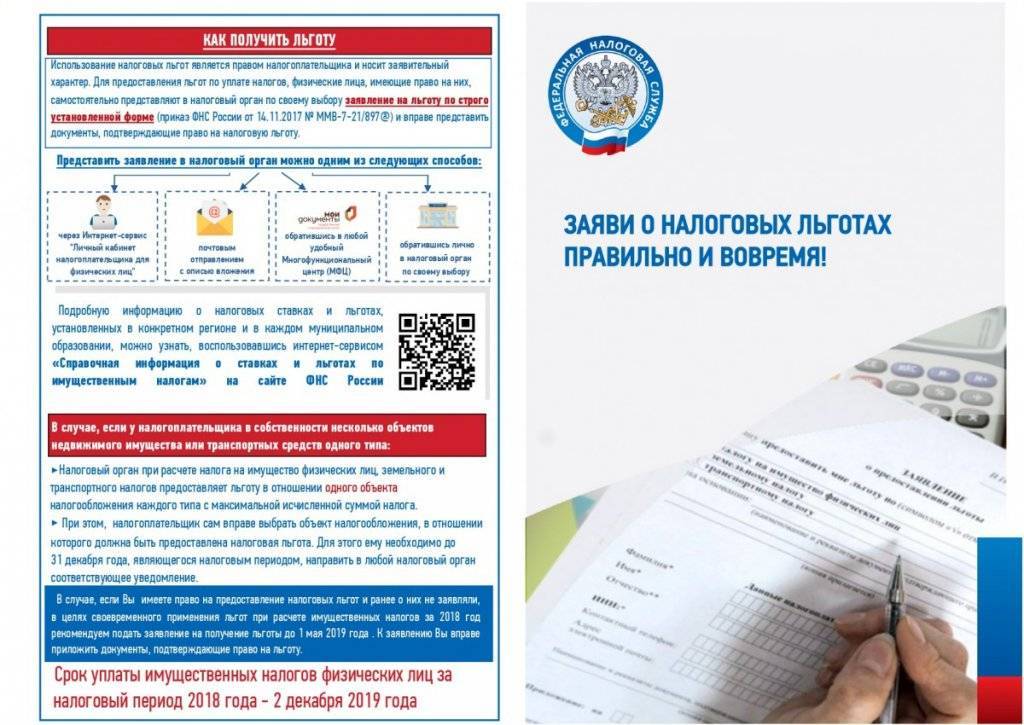

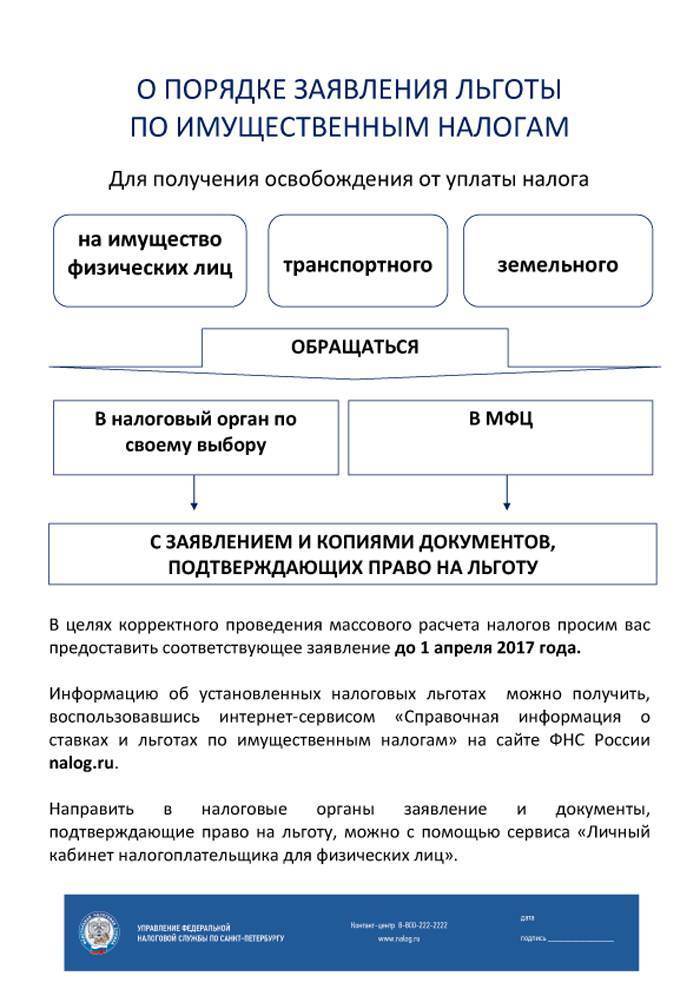

Для получения льготы по налогу на имущество необходимы документы, заверяющие ваш статус адресата освобождения, и заявление.

Если у лица больше одного объекта одного подраздела, он способен выбрать, конкретно по какому использовать вычет — логичнее применить ее к наиболее крупному по стоимости имуществу. Если гражданин не определится сам, то ИФНС оформит льготу по налогу на имущество физических лиц как раз к объекту с наибольшей стоимостью. Однако иногда гражданину удобнее выбрать другой объект — например, если самый крупный находится в другом городе или сдан в аренду с передачей расходов арендатору. В таких ситуациях выгоднее использовать освобождение к оставшейся недвижимой вещи.

Помимо федеральных получателей, не являются плательщиками налога на имущество физических лиц категории, утвержденные местным законодательством. Ведь этот платеж — местного уровня, и муниципалитеты вправе устанавливать ставки и льготы по налогу на имущество физических лиц и определять порядок его уплаты.

Осведомиться о территориальных нормах можно в своей инспекции, а также просмотреть нужную информацию на сайте ФНС России, где она изложена в удобную таблицу с возможностью фильтрации сведений.

Как посмотреть онлайн льготные категории граждан по уплате налога на недвижимость местного уровня:

- Войдите на сайт ФНС.

- Прокрутите главную страницу и найдите строку действующих налогов.

- В меню новой странице выберите местные налоги.

- Перейдите к налогу на имущество для граждан.

- В меню раздела переходите к льготам.

- Откройте вкладку местных льгот.

- Вы увидите ссылку на электронный сервис по местным льготам. Нажмите на нее.

- Перед вами откроется сервис. Выберите условия для поиска.

- В таблице результатов вы увидите соответствующий закон. Откройте его.

- Здесь вы можете просмотреть ставки и льготы на данной территории.

Если у вас имеются вопросы, вам нужна помощь, пожалуйста, звоните в бесплатную федеральную юридическую консультацию.

Звонок по всей России бесплатный 8 800 350-94-43

Категории граждан имеющих право на льготы по налогам на имущество физических лиц

Важно понимать, что существуют налоговые льготы федерального, регионального и муниципального уровня. Так, льготники по имущественному налогу федерального уровня могут воспользоваться своими правами, указанными в Налоговом кодексе России

Так, льготники по имущественному налогу федерального уровня могут воспользоваться своими правами, указанными в Налоговом кодексе России.

Граждане, имеющие право на льготы в соответствии с региональными законами, получают преференции по транспортному налогу.

Также налоговые льготы могут быть оформлены на основании решений органов власти местной администрации, например: земельные и имущественные налоги.

Льготы на имущественные налоги положены следующим категориям граждан:

- пенсионерам;

- предпенсионерам;

- многодетные граждане;

- инвалиды первой и второй групп;

- инвалиды с детства;

Более подробный список можете скачать по этой ссылке: Список категорий граждан, имеющих право на льготы по налогам на имущество физических лиц

- Что нужно знать о налоговых льготах для пенсионеров.

- Предоставление налоговых льгот для многодетных семей.

Ставки и льготы имущественных налогов

Ставки регламентируются местным и региональным законодательством. Ставки варьируются, в зависимости от региона, поэтому называть конкретные цифры ставок не представляется возможным.

Если говорить в целом, то, например, легковые автомобили с мощностью двигателя от 100 до 150 лошадиных сил будут облагаться по ставке 3,5 рубля за лошадиную силу. Регион может изменить эту ставку в большую или меньшую сторону в десять раз. В Москве в 2017 году этот диапазон делят на две части – от 100 до 125 и от 125 до 150. Соответственно, первая категория платит 25, а вторая 35 рублей за лошадиную силу. Мы видим максимальное увеличение платежа для части налогоплательщиков.

Новые налоговые декларации и документы

О новой форме декларации по налогу на имущество

Отчитываться по налогу на имущество за 2021 год нужно на обновленном бланке. На листах декларации поменяли штрихкоды, в строку 180 раздела 2 включили название федеральной территории «Сириус». В декларации также учтены поправки, внесенные в НК РФ Федеральным законом от 02.07.2021 N 305-ФЗ, согласно которым в ней не требуется отражать сведения о недвижимости, облагаемой по кадастровой стоимости (Приказ ФНС от 18.06.2021 N ЕД-7-21/574@).

О новой форме РСВ

С отчетности за 1 квартал 2022 года по планам ФНС нужно будет применять новый бланк расчета по страховым взносам. уже вынесен на общественное обсуждение. Что изменится в РСВ, рассказываем здесь >>

Об утверждении формы заявления для применения льгот по налогу на имущество

С 01.01.2022 будет применяться новая форма заявления о налоговой льготе по налогу на имущество, утв. Приказом ФНС от 09.07.2021 N ЕД-7-21/646@. Появление новой формы связано с введением заявительного порядка предоставления льгот.

О порядке применения заявления о предоставлении льготы по налогу на имущество

В Письме ФНС от 02.09.2021 N БС-4-21/12421@ разъяснен порядок применения заявления о предоставлении льготы. Заявление применяется с 2022 года, а авансовые платежи с учетом льготы можно перечислять и без него. При отсутствии заявления льгота предоставляется на основании имеющихся у налоговиков сведений. Если сведений о праве на льготу у контролеров нет, то они укажут в сообщении о сумме налога полный размер обязательства, и у компании будет 10 дней для подачи заявления о льготе.

Об утверждении формы заявления о гибели или уничтожении объекта

С 01.01.2022 применяется новая форма заявления о гибели или уничтожении объекта налогообложения по налогу на имущество, утв. Приказом ФНС от 16.07.2021 N ЕД-7-21/668. Новая форма заявления потребовалась в связи с вступлением в силу поправок в порядок исчисления налога на имущество, внесенных Федеральным законом от 02.07.2021 N 305-ФЗ, по которым расчет налога будет прекращаться с первого числа месяца гибели или уничтожения объекта на основании заявления, представленного налогоплательщиком в любую ИФНС.

Об утверждении сообщения об исчисленных налоговым органом налогах

С 01.01.2023 налоговики будут направлять налогоплательщикам специальные сообщения об исчисленных суммах транспортного налога, налога на имущество организаций и земельного налога. Форма и формат сообщения утверждены Приказом ФНС от 16.07.2021 N ЕД-7-21/667@. Сообщение будет формироваться автоматически в АИС ФНС. При наличии у налогоплательщика льгот в размере сумм транспортного налога, налога на имущество организаций, земельного налога сообщение не формируется.

О подаче сообщений по транспорту и земельным участкам

До 31.12.2021 нужно подать в любую ИФНС сообщение об объектах (транспорте, земельных участках), неизвестных налоговым органам (Письмо ФНС от 05.02.2021 N БС-4-21/1353@). Иначе налогоплательщику назначат штраф. Как заполнить это сообщение в 1С и когда оно не требуется совсем, смотрите здесь >>

Как получить освобождение

В последних разъяснениях налоговая служба сообщила, что если ИП не представит заявление о предоставлении льготы, то инспекция может предоставить ее и без заявления, на основании сведений, которые у нее имеются ― п. 6 ст. 407 НК РФ, Письмо ФНС России от 11.05.2021 № БС-4-21/6433@.

Но вдруг налоговая не получит информацию из реестра или будет сомневаться, что имущество используется в бизнесе? Советуем подстраховаться и поступать, как раньше: отправлять в инспекцию заявление с подтверждающими документами. Это могли быть документы, в которых помещение фигурирует как место приема-отпуска товаров или трудовые договоры, в которых указано место работы сотрудника ― Письмо Минфина России от 26.04.2018 г. N 03-05-06-01/28324.

По заявлению ИП инспекция может сделать перерасчет налога и за предыдущие периоды. Перерасчет может быть сделан не более чем за 3 года, предшествующих году обращения и не ранее даты, когда у ИП возникло право на льготу ― Письмо ФНС России от 01.06.2020 № БС-4-21/8972@. То есть в 2021 году ИП может потребовать вернуть налог за 2020, 2019 и 2018 годы.

Кто освобожден от уплаты налога на имущество

Перечень льготников

В Налоговом кодексе перечислены 15 льготных категорий граждан, которые освобождены от уплаты налога на имущество (), включая:

- пенсионеров, включая военных пенсионеров;

- инвалидов;

- ветеранов ВОВ и тыла;

- блокадников;

- ликвидаторов аварии на Чернобыльской АЭС и пр.

Это федеральные льготники, которые не платят налог на имущество, независимо от региона проживания на территории России. Есть также местные льготы, которые вводятся по решению муниципальных властей.

Чтобы узнать о льготах в Вашем регионе, можно воспользоваться специальным сервисом от ФНС. Здесь необходимо указать вид налога и регион проживания и на основании этого получить полный список льготников.

Как узнать о льготах по налогу на имущество в 2021 году

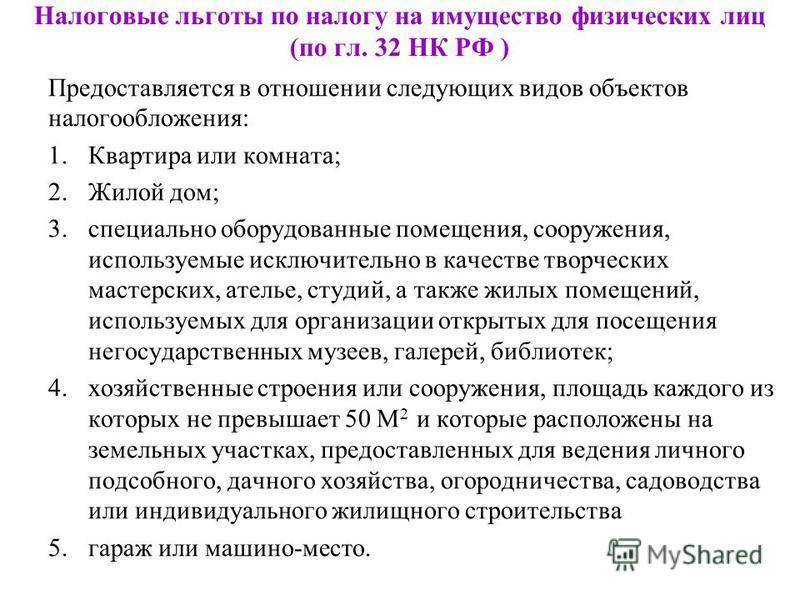

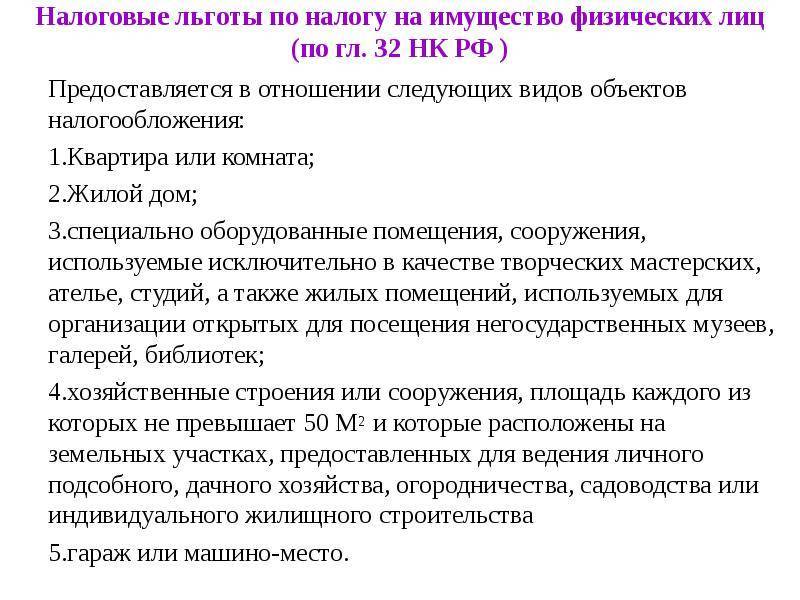

Законодательно установлено несколько видов недвижимого имущества, в отношении которых можно получить льготу:

- квартира;

- комната;

- жилой дом;

- гараж.

Льготу можно получить в отношении одного объекта каждого вида: на одну квартиру, один жилой дом, один гараж. То есть пенсионер имущественный налог платит только, если у него несколько квартир в собственности. Если у пенсионера одна квартира, то налог он не платит.

Пенсионерка Новикова имеет в собственности загородный дом и квартиру. Она получает освобождение от уплаты налога и на дом, и на квартиру.

Пенсионерка Арсеньева имеет в собственности ½ долю в квартире в Екатеринбурге и квартиру в Москве. Освобождение от налога пенсионерка может оформить в отношении одной квартиры, а за вторую – будет платить налог.

Стоит отметить, что налоговая инспекция автоматически предоставляет льготу в отношении самой дорогой недвижимости. Никаких дополнительных заявлений льготникам подавать не нужно. Пенсионерка из примера выше получит «письмо счастья» из налоговой в отношении квартиры в Екатеринбурге.

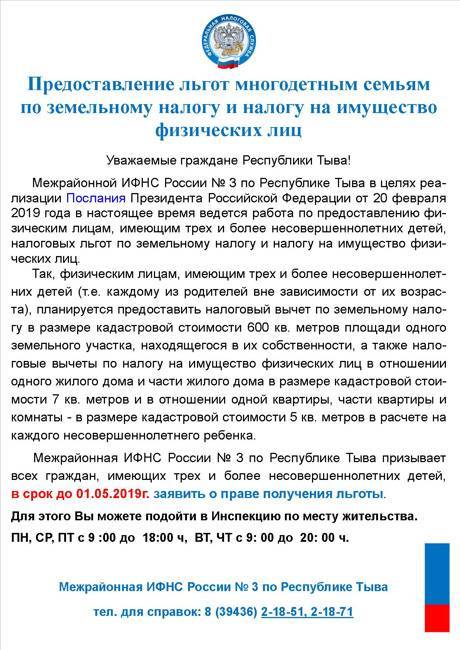

С 2018 года перечень федеральных льготников дополнили многодетные семьи (по Федеральному закону от 15.04.2019 № 63-ФЗ). Раньше семьям с тремя и более детьми предоставляли льготы не во всех регионах, а только по решению местных властей. Теперь всем без исключения многодетным полагается дополнительный вычет на каждого ребенка 5 кв.м. из площади квартиры и 7 кв.м. — из площади дома.

У Марины трое детей. Она живет с ними в квартире 60 кв.м. До принятия поправок она должна была заплатить налог с 40 кв.м. Теперь она вправе применить вычет за детей и заплатит сбор с 25 кв.м.

Для многодетных семей вычет предоставляется только в отношении жилья (на гараж и нежилые помещения льгот не будет).

Есть определенные категории налоговых послаблений, которые связаны не со статусом плательщика, а с типом недвижимости: это льготы на творческие студии и хозпостройки. Вычет можно получить на один такой объект в собственности.

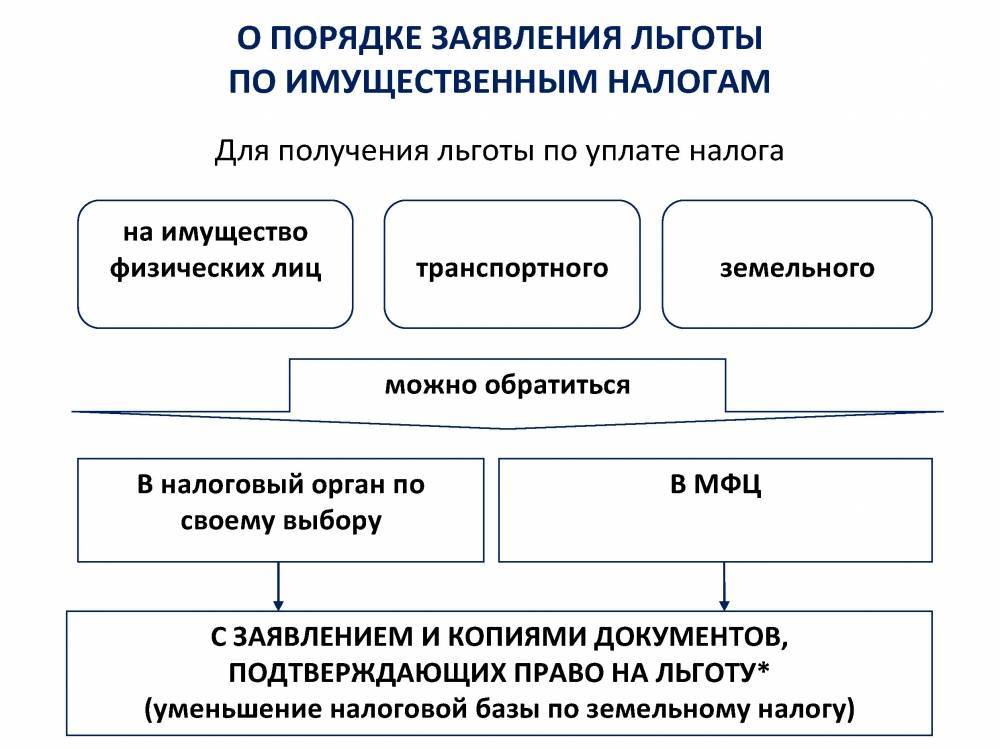

Как подтвердить свое право на льготы

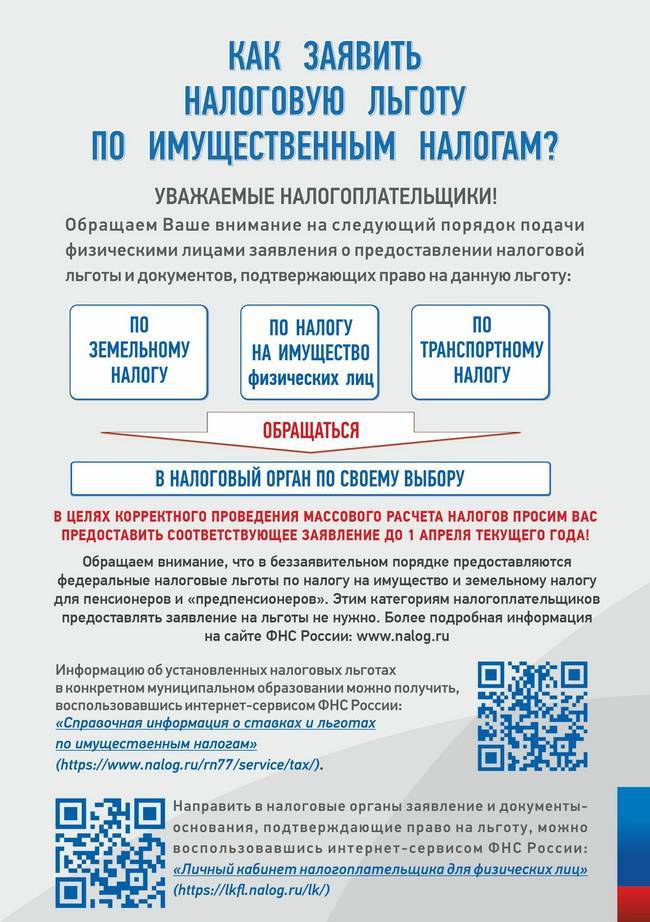

Право на льготы необходимо дополнительно подтверждать. Для этого в налоговую инспекцию по месту жительства необходимо предоставить:

- ;

- документ, подтверждающий право на льготы (с 2018 года подтверждающие документы прикладывать не обязательно – ФНС сама формирует запросы для проверки информации).

Желательно подавать заявление не позднее 1 ноября текущего года. Обратиться в инспекцию можно лично, направить заявление почтой (заказным письмом с описью вложения) или использовать личный кабинет налогоплательщика.

С 2018 года в Налоговой инспекции вводится беззаявительный порядок предоставления льгот для некоторых россиян. Они могут не предоставлять заявление для получения льготы по налогу на имущество. Беззаявительный порядок действует в отношении:

- пенсионеров;

- предпенсионеров;

- инвалидов (ряда категорий);

- многодетных семей.

С 2021 года перечень дополнили ветераны боевых действий, сведения о которых размещены в Единой государственной информационной системе социального обеспечения (п.18 ст.1 374-ФЗ).

Как вернуть переплату по налогу на имущество

До 2021 года в Налоговом кодексе (по старой редакции п.6 ст.408 НК) при обращении физлица с заявлением на предоставление льготы он мог рассчитывать на льготы при уплате налога на имущество только за три налоговых периода. С января 2021 года данная правовая норма утратила силу и пересчет налогов для льготников станет более выгодным (п. 56 ст. 2 374-ФЗ).

Теперь они могут получить перерасчет налога на имущество физлиц без ограничений по количеству налоговых периодов, за которые допускается получить перерасчет.