Плюсы и минусы

Перед оформлением карты «Халва» от Совкомбанка нужно разобраться, в чем подвох, можно ли снимать наличными, и рассмотреть другие плюсы и минусы использования карточки.

Плюсы:

- бесплатное оформление и обслуживание;

- отсутствие процентов за пользование деньгами в течение льготного периода;

- удобный интернет-банкинг, мобильное приложение и бесплатное смс-информирование;

- кэшбек при оплате покупок собственными денежными средствами;

- начисление процентов на собственные денежные средства на карте.

Минусы:

- ограниченный список магазинов-партнеров (он достаточно большой, поэтому для жителей крупных регионов это не станет проблемой, однако жителям небольших городов придется ограничиться узким списком торговых точек);

- завышенные цены на товары (магазин знает, что ему предстоит уплатить комиссию банку, и поэтому закладывает эту комиссию в цену товара);

- невозможность приобретать акционные товары;

- рассрочка на год предоставляется достаточно редко, обычно заемные средства нужно вернуть банку уже через 2–3 месяца;

- указанный кредитный лимит (350 тыс. руб.) доступен лишь отдельным категориям граждан, для него нужно соответствовать жесткому списку требований;

- реальный кредитный лимит, одобренный лично вам, можно будет узнать только при получении карты у курьера;

- кредитные средства невозможно снять в банкомате и расплачиваться наличкой (только безналичный расчет в магазинах-партнерах);

- если в течение полугода по карточке не совершалось никаких транзакций, она аннулируется, а повторный выпуск обойдется держателю в 450 рублей;

- большие штрафы за просрочку платежа;

- большой процент отказов в оформлении карты из-за низкого уровня дохода или плохой кредитной истории.

Карта «Халва» будет выгодна тем, кто действительно планирует активно ей пользоваться и уверен в своей способности погасить задолженность за 2–3 месяца. В противном случае (или если вам отказали в выдаче карточки) проще оформить рассрочку в самом магазине или взять потребительский кредит.

Объявления

Объявления

Отрицательные моменты

Приятное впечатление, полученное при знакомстве с достоинствами Халвы, несколько омрачают многочисленные недостатки. Значительную часть их составляют минусы условий получения.

Среди минусов карточки выделяют такие:

- Карточка рассрочки дает льготы только в магазинах, являющихся партнерами банка. Если магазина среди банковских партнеров нет, удачное приобретение там не получится сделать. Со списком партнеров вы можете ознакомиться в статье.

- Банком выстроена система, целенаправленно выбирающая платежеспособных клиентов. Если кандидат на получение карточки имеет небольшую зарплату, невыплаченные кредиты, относится к многодетным, рассчитывать получить карту не стоит. Банк проводит опрос, выясняя доходы и расходы кандидата на получение Халвы, делает вывод — сможет ли клиент справиться с дополнительной нагрузкой, стоит ли выдавать ему карту.

- Получить большую сумму для покупки тяжело! Для этого требуется сделать вклад в Совкомбанке. Сумма вклада, должна превысить 1 миллион рублей. При использовании услугой полгода не будет допущено просрочек, а ежемесячный оборот по ней должен быть выше 500000 рублей. Только тогда можно рассчитывать на получение суммы 350000 рублей в рассрочку.

- Не использованную в течение полугода карточку автоматически блокируют. Повторное оформление стоит 450 рублей.

- Кроме банковских уведомлений на мобильный будут приходить сообщения от всех торговых партнеров, работающих по программе рассрочки оплаты «сладким» продуктом. Перспектива получения десятков смс-ок, несущих ненужную информацию, не из приятных.

- Если клиент сменил персональные данные, не предупредив банк, предусмотрен штраф 3000 рублей. Наказание прописано через 5 дней после просрочки уведомления банка. Такой момент в договоре оформления пластика отражен.

- Магазин-партнер может отказать владельцу Халвы в рассрочке за покупаемый товар, если на него действует акция. При покупке товара по карточке владельцу придется выложить полную стоимость, без учета цены по акции.

- Банк не гарантирует год рассрочки в партнерском торговом центре. Большинство партнеров устанавливает свои сроки. 1/3 магазинов не желает платить проценты так долго. Они предлагают срок кредитной услуги 2 — 3 месяца, 1/4 допускает рассрочку на год, остальные предлагают ее до полугода.

- Совкомбанк кредитный лимит может уменьшить без предварительного оповещения.

- В договоре оговорен также вариант, позволяющий передачу данных владельца третьей стороне, если им допущены просрочки выплат. Причем уведомлять владельца Совкомбанк не обязан.

- При оформлении карты Халва указывается номер стационарного телефона, для связи с клиентом.

- Подписывая заявления, необходимо указывать данные родственников, а это неприятно.

- Партнерские магазины еще не всегда доступны клиентам, вариантов их немного. В отдаленных регионах найти несколько подходящих тяжело.

- Получение карты влечет дополнительную нагрузку по кредитам.

Список минусов тоже внушительный. Этот факт должен заставить человека задуматься о том, выгодна или нет ему карта Халва, есть ли в партнерской сети банка интересующие клиента магазины.

Запомнить

- Максимальный кредит трудно получить. Первоначально вы получите карту с лимитом 10 коп. и будете использовать её как дебетовую, пока банк не увеличит сумму.

- Бесплатное снятие собственных денег с карты Халвы доступно, если переключить в личном кабинете опцию использования денег с заемных на собственные. Иначе комиссия 2,9% + 290 руб. с рассрочкой на 3 мес.

- Следите за графиком платежей в личном кабинете. Штраф за просрочку 590 руб.

- Заходите 3 раза в мес. в приложение или личный кабинет карты, чтобы не платить 99 руб. за СМС-информирование.

- Оплачивайте товары с помощью телефона для начисления кэшбэка 6%.

- Перед покупками проверяйте, является ли магазин партнером Халвы — воспользуйтесь поиском магазинов.

См. также:

Заказывать Халву или нет — личное дело каждого, но прежде чем взвалить на себя дополнительную кредитную нагрузку, взвесьте плюсы и минусы предложения.

Что такое Халва, как работает

Беспроцентная карта рассрочки платежа является вариантом кредитной карты. При этом допускается тратить ограниченное количество заемных средств без начисления процентного сбора за использование финансов. Но погасить финансовые обязательства необходимо за строго отведенный льготный период. Если данное правило нарушается, картодержатель обязуется возместить деньги с учетом налагаемых штрафов, годовых процентов.

Оформление, выпуск пластика предоставляются бесплатно. Заказать продукт можно посредством личного обращения в отделение Совкомбанка или заполнив форму на представительском сайте halvacard.ru.

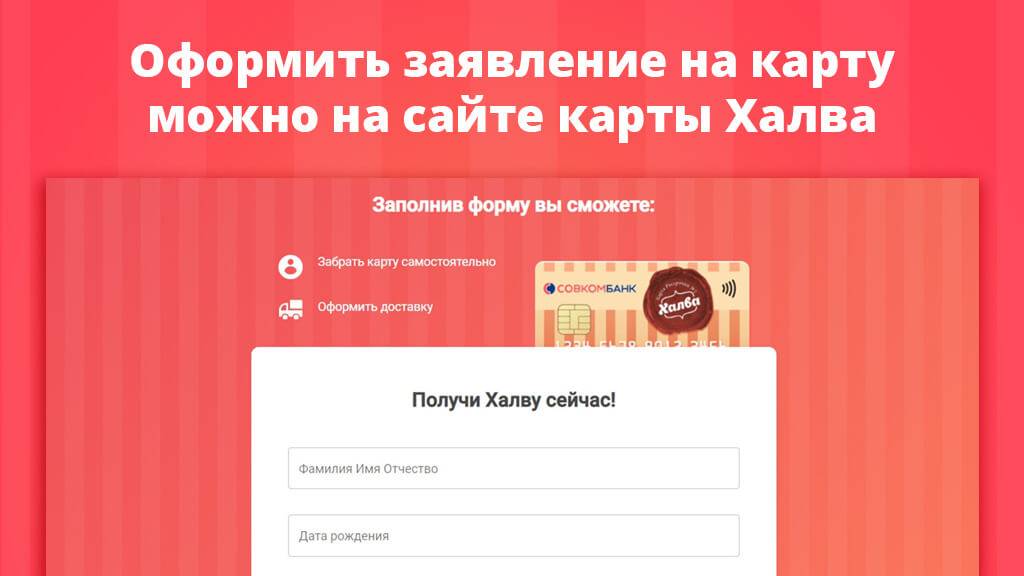

Внутри портала банкового учреждения в бланке претендент указывает персональные данные. Требуется вписать полностью реальные имя, фамилию, отчество, указать дату рождения, адрес прописки, контактный телефон и ознакомиться с правилами обработки личной информации. После согласия с правилами, нужно нажать: «Заказать карту», что направит пользователя к заполнению сведений о фактическом месте проживания (можно поставить отметку о совпадении с адресом регистрации), работодателе. Указываются полностью наименование компании, где работает потенциальный клиент, род деятельности, дата приема на работу.

Претендент обязуется соблюдать возрастные ограничения для оформления беспроцентной карточки (от 20 до 75 лет), доказать платежеспособность (предоставив справку о доходах), обладать хорошей кредитной историей.

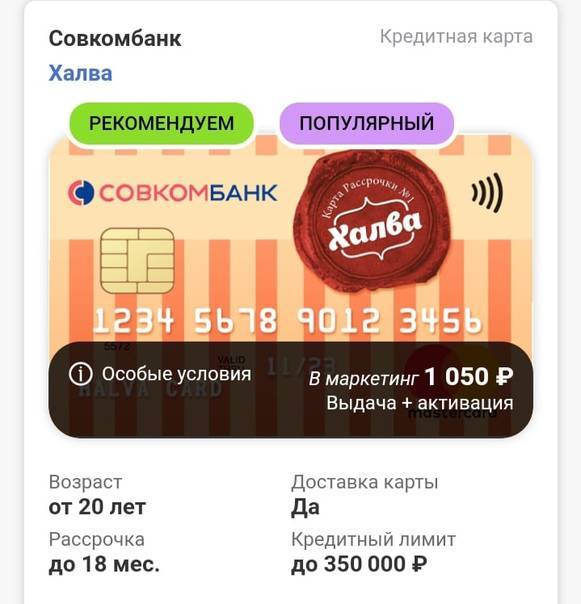

Карта рассрочки Халва

- Бесплатная выдача и обслуживание

- Рассрочка на срок до 12 месяцев

- Лимит до 350000 руб.

- Подробные условия

Отправить заявку

Банковая организация имеет право выдать отрицательный ответ по заявке, если обращающееся лицо имеет плохую кредитную историю, большой долг по иным кредитным обязательствам или оформил сразу несколько кредитных продуктов.

Важно понимать, что несмотря не предлагаемый кредитный лимит до 350 000 рублей, нужно реально рассчитывать собственное финансовое положение. Банк может отказаться выдавать максимальную величину расходов при низком уровне дохода картодержателя

Совкомбанк всегда оценивает платежеспособность клиента. При этом, может быть предложено оформление пластика с меньшим лимитом, который более реально погасить будущему владельцу продукта.

Банковская организация предлагает льготный период, размером от 2 до 12 месяцев, но чаще всего предоставляются стандартные сроки возврата заемных средств. Время возврата кредитных денег всегда разделяется на две части: отчетный и платежный период. За отчетное время можно совершать текущие расходы, вносить минимальные платежи, а за платежное – необходимо погасить финансовые обязательства полностью.

Внесение средств на счет должно быть всегда вовремя. Каждый месяц требуется зачислять часть затрат или минимальный платеж, а последнем месяце необходимо полностью вернуть заемные средства. За неисполнение финансовых обязательств клиента, банк отображает все действия заемщика в его кредитной истории, что может в дальнейшем стать серьезной проблемой при обращении в иной банк. Также на задолженность налагаются штрафные санкции: за первый пропущенный месяц добавляется 590 рублей к сумме долга, во втором месяце к сумме 590 руб. прибавляется 1% величины задолженности, в третьем – 2%+590 руб. если заемщик продолжает отказываться вносить деньги, начинается наложение годового процента за каждый день пропуска платежа. Поэтому упускать даты внесения чревато дополнительными расходами, которые будут увеличивать размер долга.

Не всегда приобретать у партнерских организаций Совкомбанка выгодно, так как даже при наличии скидки стоимость многих товаров заметно повышена.

Несмотря на многочисленные правила, беспроцентная карта рассрочки Халва выступает одним из наиболее выгодных предложений банков, предоставляя владельцам счетов дополнительную выгоду.

Вместо заключения

Итак, давайте подведем итоги. Кредитная карта Халва пользуется бешеной популярностью. В начале декабря 2018 года Совкомбанк выдал юбилейную двухмиллионную карту в городе Красногорске, удвоив количество выпущенных кредиток в 2 раза всего за 9 месяцев. И еще 320 000 запросов, связанных с картами Халва, ежемесячно поступают в Яндекс.

Статистика от банка по картам Халва поражает воображение:

- ежемесячный оборот по картам Халва составляет 8 млрд рублей;

- каждую минуту картами Халва оплачивается 45 покупок;

- а в «черную пятницу» держатели карт дружно потратили с них 5 млрд рублей.

Несмотря на все недостатки и подводные камни банковского продукта, которые мы перечислили, счастливые владельцы кредиток Халва на различных тематических форумах чаще всего отзываются о них положительно.

Программа балльного кэшбэка

Владельцы Халвы становятся участниками программы балльного кэшбэка. Давайте узнаем условия возврата части стоимости покупки.

Возврат средств осуществляется в баллах:

- 1 % с товаров, оплаченных вне сети партнерских магазинов;

- 3 % с товаров, оплаченных в сети партнерских магазинов.

Есть и еще одно ограничение. Баллы начисляются только в том случае, если вы совершили как минимум 3 операции в партнерских магазинах на сумму более 10 000 руб. Одна из таких операций должна быть на сумму от 5 000 руб.

Максимальное количество баллов на счете – 5 000. Баллы конвертируются в рубли: 1 балл = 1 руб. Но снять наличными вы их не сможете. Баллы принимаются в зачет только при безналичной оплате товаров.

Минусы

К недостаткам карты Халва от Совкомбанка можно отнести некоторые условия ее использования.

Использование услуги доступно только в магазинах-партнерах. Если совершать покупки не в партнерской сети, получить рассрочку не удастся.

К минусам карты относятся и возможные трудности с ее получением. Банковская организация может отказаться оформить услугу. Если у человека плохая кредитная история, вероятность отказа возрастает. Следует помнить, что карта рассрочки влияет на кредитную историю: если вовремя не совершить платеж, можно создать затруднения с получением кредита в будущем.

Непросто и получить максимальный лимит в 350 000 рублей. Для этого вклад в банке должен составлять не менее 1000000 рублей, а сумма покупок, совершаемых с помощью Халвы ежемесячно должна превышать 500000 рублей. Кроме того, придется пользоваться картой не менее 6 месяцев.

Соглашаясь на получение уведомлений от банка при оформлении услуги, вы даете согласие и на получение рекламных уведомлений от всех магазинов-партнеров. Поскольку их число превышает 33 000, количество сообщений может быть большим.

Банк может самостоятельно изменить кредитный лимит, уменьшить его. При этом действие может не быть согласовано с владельцем Халвы. Человека могут не предупредить о предстоящих изменениях.

Бесплатным является только первое оформление. Если не использовать услугу в течение полугода, карточка будет аннулирована. За повторное подключение придется заплатить 450 рублей.

Владелец обязан предупреждать банковскую организацию обо всех изменениях персональных данных. Делать это следует в течение 5 дней. Невыполнение условия станет причиной штрафа в размере 3000 рублей.

Не все товары можно приобрести в рассрочку. Если вещь участвует в других акциях, продавец может отказаться брать карту Халва для оплаты товара.

Плюсы и минусы использования Халвы

Стоит отметить, что при отсутствии просрочек по выплатам, карта Халва довольно выгодна. Особенно тем, что ее можно использовать, как стандартный дебетовый пластиковый носитель.

Рассмотрим плюсы использования карты рассрочки Халва:

- Срок действия карты 10 лет;

- Возможно заказать онлайн и с бесплатной доставкой;

- Можно продлить срок рассрочки;

- Отсутствие первоначального взноса и оплаты за выпуск;

- При оплате собственными финансами, а не в рассрочку, поступает кэшбэк 1,5% от суммы (не более 1 500 рублей в месяц);

- При регулярной проверке счета обслуживание бесплатное;

- Большое количество акций, позволяющих получить дополнительные бонусы;

- Гарантированный льготный период на покупки составляет 36 месяцев;

- Дополнительный доход на карту от 5 до 6,5% при сумме покупок от 100 000 рублей;

- Подключена бесконтактная оплата и есть защита 3D Secure;

- Возраст заемщика может быть от 20 до 75 лет. С людей старше 50 лет плата за смс-информирование не взимается.

При этом у карты существует и немало отрицательных моментов, которые необходимо тщательно изучить перед оформлением рассрочки.

Среди главных минусов использования Халвы можно выделить:

- Небольшой срок рассрочки и кредитный лимит;

- При снятии наличных взимается комиссия;

- Условия получения карты, так как выдают ее не всем;

- Блокировка при неиспользовании в течение 6 месяцев или аннулирование;

- Подключение платных услуг без оповещений;

- Платное смс-информирование — 99 рублей в месяц;

- Изменение лимита банком;

- Наличие кредитной нагрузки.

Останавливаясь на последнем пункте, следует отметить, что при оформлении кредита в других организациях, зачастую интересуются при наличии карты Халва. Если она была оформлена на клиента, рассматривается все: лимит, время погашения, активность пользования.

Дополнительные разновидности «Халвы»

Помимо дебетовой и кредитной, Халва бывает:

- Халва-Хаяль;

- Автохалва;

- Виртуальная Халва.

Рассмотрим каждые из них.

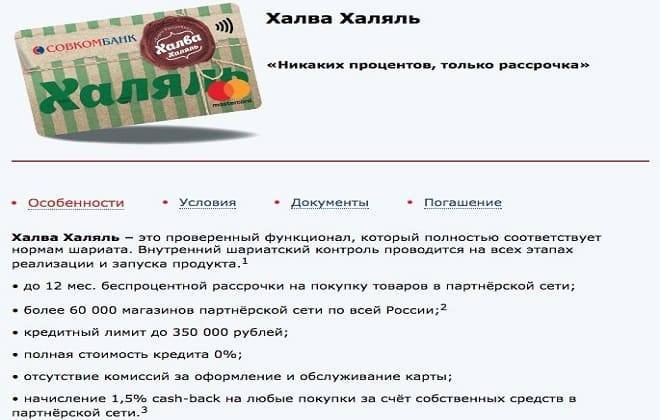

«Халва-Хаяль»

По ней клиент может пользоваться кредитным лимитом под 0%. Разновидность Халвы полностью соответствует нормам шариата. Получить ее можно в отделении Совкомбанка, расположенном в Татарстане, Башкортостане, Саратове, Энгельсе, Москве и Пензе.

Помимо этого, будущий владелец:

- Не может получить наличные, перевести денежные средства, оплатить покупки в магазине, не являющемся партнером данного банка;

- Пользуется сроком рассрочки, установленным магазином, а продлить его нельзя;

- Может бесплатно получать SMS-уведомления;

- Обязан оплачивать пени в размере 0,1% от суммы долга;

- Может снять личные денежные средства, но только в устройстве, принадлежащем Совкомбанк;

- Не может получить проценты на остаток по счету;

- Может перевести свои собственные денежные средства, но только через работника Совкомбанк, с комиссией в 2,9%. Комиссионный сбор платится за то, что клиент переводит средства на карту, принадлежащую иному финансовому заведению. Если он переводит деньги на карту, открытую в родном банке, то платить комиссию не потребуется;

- Может получить кэшбэк в 1,5% от суммы покупки, но только при оплате покупки личными денежными средствами. Обычно кэшбэк не превышает 1500 ₽ в месяц.

«Автохалва»

Данная карта создана специально для автомобилистов. Оформить такой пластик можно только в автосалоне, являющемся партнером Совкомбанка. Салоны расположены в:

- Краснодаре;

- Ставрополе;

- Адыгее;

- Ростове;

- Оренбурге;

- Ульяновске;

- Самаре;

- Башкортостане;

- Татарстане;

- Калмыкии;

- Удмуртии;

- КБР;

Основное преимущество Автохалвы в том, что дополнительный месяц рассрочки предоставляется за все покупки, связанные с содержанием и эксплуатацией машины. Опцию можно подключить совершенно бесплатно, однако действует услуга только при покупке у партнеров Совкомбанк. Но если человек оплачивает покупки, связанные с машиной, но сделанные не у партнеров данного банка, то период рассрочки будет составлять всего 1 месяц.

Виртуальная Халва

Это цифровая карта, по которой можно оплачивать покупки, совершенные на сайте или на любой другой виртуальной торговой площадке. Её можно подключить к G-Pay, S-Pay и A-Pay. Оформить можно через приложение. Помимо этого, здесь пользователь может:

- 3 месяца спокойно пользоваться данным продуктом. Далее ему придется оплатить свой долг;

- Взять в кредит до 14999 ₽ (при погашении долга данный кредитный лимит не пополняется);

- Пользоваться сроком рассрочки, установленным партнером. Но продлить данный срок невозможно;

- Бесплатно подключить SMS-информирование. Дополнительных опций здесь подключать не нужно.

Что такое карта рассрочки и в чем ее отличие от кредитной?

Рассрочка — это способ оплаты товаров и услуг, при котором стоимость товара разбивается на несколько равных долей, которые можно оплатить не сразу, а, постепенно, равными частями. При этом оплата товара или услуги производится кредитными (заемными) ресурсами банка.

Карты рассрочки — это новая услуга на финансовом рынке, предоставляемая пока еще немногими банками. По сути, это разновидность кредитной карты, но с более длинным сроком льготного (беспроцентного) кредитования. Поэтому дальше, по ходу статьи, я буду периодически называть карту рассрочки – кредитной, хотя безусловно отличия у нее есть.

Карта рассрочки позволяет совершать покупки и оплачивать услуги у партнеров банка не имея собственных денег. В отличие от классического кредита при оплате товара или услуги отсутствует начисление процентов, переплата и первоначальный взнос. Весь расчет идет заемными средствами банка, которые, в конечном итоге, придется вернуть, но не сразу, а ежемесячно равными частями и именно ту сумму которая была взята. Ниже на скриншоте приведен пример того, как работает карта рассрочки.

В зависимости от того, у какого партнера была совершена покупка, срок рассрочки устанавливается индивидуально:

- минимальный срок – 1 месяц;

- максимальный срок – 36 месяцев.

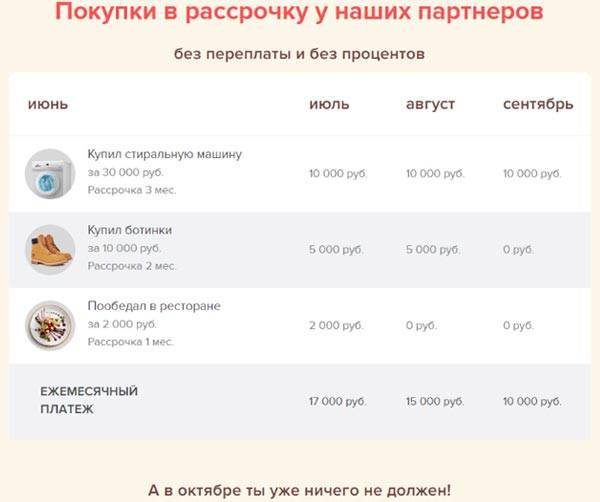

Сумма ежемесячного взноса рассчитывается путем деления всей суммы на количество месяцев, например, если был приобретен телефон за 5 000 рублей сроком на 5 месяцев, то ежемесячный взнос составит 1 000 рублей и не копейки больше. Переплатить придется только в случае если вы задержали очередной платеж и не погасили задолженность вовремя. Погасить всю задолженность можно заранее. Выгода покупки с помощью такой карты очевидна: бери сейчас, плати потом и по частям.

Если сравнивать карту рассрочки с традиционными кредитными картами, то это очень похоже на карту Альфа-банка со 100-дневным льготным периодом кредитования или на карту УБРиР, где льготный период кредитования составляет 120 дней.

Пример

Вы оплатили картой Альфа-банка телефон за 20.000 руб. С момента оплаты начинается отсчет 100 дней в течение которых вы должны вернуть 20.000 руб., чтобы не платить проценты. По сути у вас есть 3 месяца, чтобы вернуть 20.000 руб, при этом каждый месяц обязательно нужно вносить 3-10% от суммы задолженности. Можно оплачивать только необходимый минимум, а в самый последний день полностью закрыть всю сумму долга, или каждый месяц платить примерно по 6500 руб.

В Альфа-банке и УБРир льготный период одинаков для любой покупки, а на картах рассрочки он меняется в зависимости от партнера и в некоторых случаях доходит до 36 месяцев. Но в большинстве случаев карта рассрочки дает все те же 3-4 месяца рассрочки. Есть возможность увеличить срок рассрочки за дополнительную плату.

Пример расчета рассрочки по карте Халва

Представим, что Сергей в июле совершил покупки картой Халва в магазинах-партнерах на сумму 54 тысячи.

| Покупка | Сумма | Срок рассрочки | Ежемесячный платеж |

| Смартфон | 32 тысячи | 4 мес. | 8 тысяч |

| Фаст фуд | 1 тысяча | 1 мес. | 1 тысяча |

| Ботинки | 6 тысяч | 3 мес. | 2 тысячи |

| Авиабилеты | 25 тысяч | 5 мес. | 5 тысяч |

| Итого | 54 тысячи |

Посмотрите в таблице, каким будет график платежей с августа.

| Товар/месяц | Смартфон | Фастфуд | Ботинки | Авиабилеты |

| 1 месяц | 8 тысяч | 1 тысяча | 2 тысячи | 5 тысяч |

| 2 месяц | 8 тысяч | — | 2 тысячи | 5 тысяч |

| 3 месяц | 8 тысяч | — | 2 тысячи | 5 тысяч |

| 4 месяц | 8 тысяч | — | — | 5 тысяч |

| 5 месяц | — | — | — | 5 тысяч |

Если Сергей ежемесячно будет вносить платежи без просрочек, то к декабрю выплатит 54 тысячи — сколько потратил в июле.

В чем подвох карты рассрочки Халва от Совкомбанк

При всех преимуществах этого предложения имеются и определенные подводные камни карты Халва. Состоят они в следующем. Главное неудобство:

Большинство из этих торговых точек являются достаточно дорогими.

Какие подвохи существуют еще? Хотя рассрочка и является беспроцентной, ее время строго ограничено.

В чем подвох карты Халва кроме этого.

- При ее использовании клиенты не могут приобретать товары, на которые предусмотрены скидки.

- Условия получения максимального лимита, который заявлен в размере 350 000 рублей, также трудновыполнимы. Чтобы иметь право на такой лимит, клиент должен положить в банк депозит на сумму не менее 1 000 000 рублей, а также ежемесячно тратить с карты не меньше 500 000 рублей.

- Большинство клиентов могут рассчитывать на лимит всего в 100 000 рублей.

- Хотя процесс оформления карты занимает немного времени, отказов по заявкам на ее получение очень много. Чаще всего отказывают тем клиентам, доходы которых недостаточно велики.

- Полные условия пользования этим продуктом предусматривают наложение штрафа за каждый день просрочки в размере 20% годовых на всю сумму задолженности.

- Условия 2019 года позволяют не только приобретать с помощью карты товары в рассрочку, но еще и снимать с нее наличные в долг. Обходится эта возможность держателю карточки недешево — 2,9% от общей суммы снятия плюс 290 рублей.

- Условия кэшбэка таковы, что он начисляет только в случае оплаты товаров клиентом собственными средствами. Если полученные за возврат процентов баллы не потратить в течение года, они сгорают.

Из всего перечисленного несложно понять — полные условия использования данной кредитки достаточно противоречивы, и определенные недостатки у нее имеются. Но несмотря на все минусы карты Халва, реальные отзывы клиентов говорят, что многие потребители используют этот финансовый продукт для получения беспроцентной рассрочки и вполне им довольны.

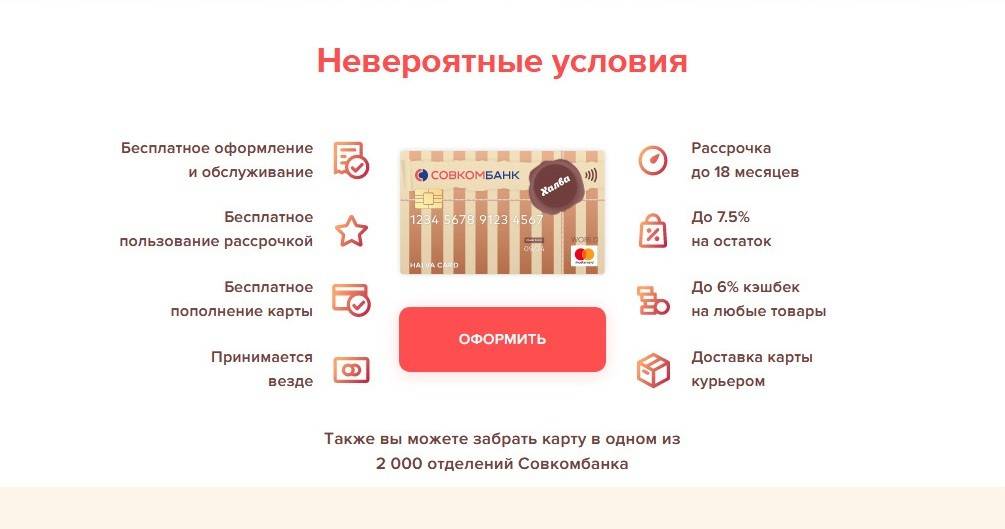

Плюсы карты Халва

Начнем с хорошего – опишем здесь все положительные качества новой карты рассрочки от Совкомбанка.

Самое главное

Рассрочка платежей – 0%;

- Срок рассрочки составляет от 1 од 12 месяцев. Этот пункт устанавливает магазин, в котором действует оплата по карте. На технику и гаджеты средний срок рассрочки 3-6 месяцев, на детские товары 1-3 месяца, на мебель до 1 года.

- Нет первоначального взноса. Стоимость покупки разбивается на одинаковое число платежей в зависимости от срока предоставляемой рассрочки.

- Возобновляемый лимит на карте от 5 000 до 350 000 рублей. Вы можете выбрать эту сумму самостоятельно, но максимальный порог определит банк.

Оформление

Оформить карту Халва очень просто, всего 2 шага:

- Сделать онлайн-заявку на сайте Халвы;

- Дождаться положительного решения и с документами идти в банк за картой.

Совкомбанк имеет более 2000 отделений по всей России, поэтому оформление карты доступно практически каждому гражданину страны.

Магазины-партнеры

Расплатиться картой Халва можно только в партнерских магазинах, которые заключили договор с Совкомбанком и принимают карту к оплате. Но, на сегодняшний день таких магазинов насчитывается уже более 33 тысяч и этак цифра растет каждый день.

2 в 1 – Карта рассрочки и кредитная карта

- Возможность пополнять карту собственными денежными средствами позволяет использовать карту как обычную кредитную;

- Кроме пополнения можно также и снимать собственные деньги с карты;

- Процент на остаток собственных средств — 7,75% годовых. Таким образом, карта «Халва» может быть использована как дебетовая карта для хранения денежных средств под выгодный процент;

- При оплате картой «Халва» сначала будут списываться ваши собственные средства.

Безопасность

- Карта оснащена чипом;

- Категория карты MasterCard World, что означает поддержку всех современных мировых стандартов безопасности;

- Имеется функция PayPass – бесконтактная оплата.

Дополнительно

- Большой выбор способов пополнения карты;

- Возможность использовать одну карту в магазинах Росси и Белоруссии;

- Мобильный банк бесплатно;

- Интернет-банкинг бесплатно;

- Бесплатное мобильное приложение для Android и iOS.

Как видите у карты довольно много плюсов и многие из них весьма привлекательны. Теперь посмотрим какие у Халвы есть минусы.

Недостатки карты рассрочки «Халва»

Несмотря на очевидные преимущества, у «Халвы» есть и свои недостатки:

- Не всем выдают. Могут отказать, потребовать предоставить дополнительные документы. А повторную заявку можно подать только через 90 дней.

- Практически невозможно получить максимальный лимит в 350 тысяч рублей. «Совкомбанк» требует наличия депозита, солидных оборотов по карте и может увеличить лимит только через полгода использования карты рассрочки.

- Если картой не пользоваться более 30 дней, ее просто заблокируют.

- Партнер «Совкомбанка» может отказаться принимать карту «Халва», если, например, сегодня в магазине проводится акция с большими скидками.

- За первую просрочку придется заплатить 590 рублей, за вторую столько же плюс 1% от суммы покупки, за третью тоже 590 рублей плюс 2% от стоимости покупки.

- Банк не уведомляет, когда начнется просрочка. Ему просто выгодно, чтобы владелец карты ее допустил. Поэтому следить за сроками платежей нужно самостоятельно.

- Большинство магазинов-партнеров предоставляют рассрочку максимум на полгода, а не на заявленные банком 18 месяцев. За продление сроков рассрочки нужно будет доплачивать отдельно и суммы могут оказаться немаленькими.

- «Совкомбанк» может изменять условия договора, причем на менее выгодные владельцу карты. Это прописано в самом договоре, так что за условиями банка приходится следить.

- Купить товары по акции магазинов-партнеров, расплачиваясь «Халвой» не получится. Даже если указана скидка, по карте вы заплатите полную стоимость товара.

- Увеличить кредитный лимит хотя бы до 30 тысяч рублей нелегко. Нужно будет предоставить справку о доходах, банк может потребовать подтвердить наличие ликвидного имущества.

- Кредитные средства обналичивать нельзя, только собственные. А по карте «Альфа-Банка», например, можно.

- Если переводить деньги на карту другого банка, то комиссия составит 2,9%. За перевод по полным банковским реквизитам комиссия составляет 0,5%.

- Банк имеет право начислить комиссию в 20%, если на «Халву» были переведены средства с карты другого банковского учреждения. Причем в каких случаях это происходит, не совсем ясно.

- Если не зайти в мобильное приложение минимум три раза в месяц и не пользоваться онлайн-банком, появится комиссия в 99 рублей ежемесячно за SMS-оповещение. Правда, для клиентов банка старше 50 лет такой комиссии нет.

Как видим, минусов у «Халвы» больше, чем преимуществ. Это понятно, ведь банк не желает упускать свою выгоду. Впрочем, отзывы о данной карте рассрочки разные. Одни владельцы очень довольны, другие жалуются на неожиданные комиссии, минимальные лимиты и небольшую рассрочку.

Отметим, что «Халвой», как и другими банковскими продуктами, нужно пользоваться с умом. И не забывать, что долги нужно будет отдавать вовремя.

Как действует карта рассрочки «Халва»

«Совкомбанк» заключает партнерские соглашения с ресторанами, АЗС, кафе, магазинами, в том числе работающими онлайн, и другими компаниями. Партнеры банка обязуются предоставлять товар покупателям, которые расплачиваются «Халвой». Никакие дополнительные процедуры при этом не нужно — покупатель на кассе просто предоставляет карту и платит как обычно.

Деньги снимаются с карты в полном объеме, а потом покупатель возвращает их банку равными долями в указанные сроки. Зачем же банк предоставляет фактически бесплатную рассрочку своим клиентам?

«Совкомбанк» получает выгоду от своих партнеров, которым в свою очередь важно привлекать новых клиентов и увеличивать выручку. В итоге все довольны

Кроме того, если владелец карты допустил просрочку по кредиту, начинают «капать» проценты. Что тоже выгодно банку.

По карте «Халва» также можно пользоваться дополнительными платными услугами, покупать товары не только у партнеров банка, но и в других торговых точках. Можно обналичивать до 100 тысяч рублей ежемесячно без комиссий.

Чем карта рассрочки отличается от обычной кредитки

Напомним, что под рассрочкой понимается способ оплаты услуг и товаров, когда их стоимость разбивается на части. То есть можно не платить всю сумму сразу, оплата происходит частями.

Пока немногие российские банки предлагают клиентам именно карты рассрочки. У них есть общее с кредитными картами, однако срок беспроцентного кредитования заметно дольше. Можно называть карту рассрочки кредиткой, ошибки в этом не будет.

Важно

В отличие от обычного банковского кредита, при рассрочке нет переплат, процентов, первоначального взноса. Можно делать покупки, при этом не имея собственных денег на карте

И вернуть полученные от банка деньги можно частями, постепенно.

Отметим, что совершать покупки картой рассрочки можно у партнеров банка. Срок рассрочки может составлять от 1 до 18 месяцев. Сумма, которую придется погашать ежемесячно, зависит от стоимости покупки. Например, был взят в рассрочку телефон ценой 10 тысяч рублей. Рассрочка предоставлена на 5 месяцев. Платить придется по 2 тысячи рублей каждый месяц. При этом переплата возникнет только в том случае, если была допущена просрочка платежа.

Важно

Преимущество карты рассрочки очевидно — покупка совершается сейчас, не нужно копить деньги. А вернуть долг можно будет частями, постепенно.. Карту рассрочки «Халва» можно сравнить с кредиткой «Альфа-Банка», по которой период льготного кредитования достигает 100 дней, а также с картой УБРиР, по которой пользоваться кредитными средствами без процентов можно 120 дней

Карту рассрочки «Халва» можно сравнить с кредиткой «Альфа-Банка», по которой период льготного кредитования достигает 100 дней, а также с картой УБРиР, по которой пользоваться кредитными средствами без процентов можно 120 дней.

Тарифы и условия карты рассрочки «Халва»

Еще в 2017 году «Совкомбанк» изменил условия использования карты «Халва». Сегодня, в 2020 году, они следующие:

- Тип карты MasterCard World.

- Максимальная рассрочка 18 месяцев.

- Выдается и обслуживается карта бесплатно.

- Лимит до 350 тысяч рублей.

- Срок действия карты 10 лет.

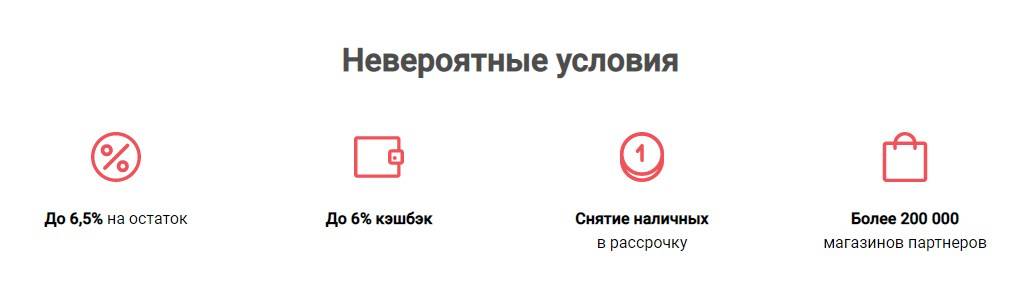

- Кэшбэк до 6%, если платить своими, а не кредитными деньгами в магазинах-партнерах, в иных магазинах 1%. Максимальная выплата кэшбэка 5 тысяч рублей в месяц.

- Интернет-банк и мобильное приложение работают бесплатно, как и оповещение SMS.

- Обналичивание карты и перевод только собственных средств без комиссии, но не более 100 тысяч рублей в месяц.

- Начисление 6,5% на остаток собственных средств на карте.

- Можно заплатить 1 тысячу рублей за индивидуальный дизайн карты, за 2 тысячи рублей можно оформить именную.

Важно

Актуальные условия и тарифы по карте «Халва» узнавайте на сайте «Совкомбанка», они могут меняться.

Партнеры и срок рассрочки

Условия рассрочки напрямую зависят от магазина-партнера. На сегодняшний день насчитывается больше тысячи партнеров готовых предоставить рассрочку через карту Совкомбанка.

Наиболее популярные магазины-партнеры и их срок рассрочки:

- М.видео – 4 месяца;

- Lamoda – 3 месяца;

- Пятерочка – 1 месяц;

- Технопарк – 4 месяца;

- Бургер Кинг – 1 месяц;

- Эльдорадо – 2-6 месяцев;

- Детский мир – 3 месяца;

- Лукойл – 1 месяц;

- Киномакс – 1 месяц;

- МТС – 1-6, 8 месяцев.

Продукция доступная для рассрочки через карту Халва с каждым днем увеличивается, партнеры заинтересованы в новых потребителях, поэтому не только известные бренды и магазины сотрудничают с Совкомбанком. В стороне не остались продуктовые и ювелирные магазины, салоны красоты, парикмахерские, развлекательные центры, кафетерии. Помимо этого, в список партнеров входят некоторые поставщики услуг: турагентства, страховые компании, перевозки.

В настоящий момент у Халвы в партнерах более 100.000 магазинов на любой вкус. Полный список партнеров и их условия рассрочки можно узнать тут – Список партнеров карты Халва.

Минусы

Теперь поговорим о недостатках карты Халва.

Основной недостаток, это то, что карта все-таки кредитная – то есть, мы по-сути берем деньги взаймы.

Да, можно сказать, что процент по такому кредиту – 0%. Но все-таки то, когда мы пользуемся картой Халва, то берем на себя определенные риски(следить за сроком оплаты, не забыть оплатить, если не успели оплатить – то платим штраф и т.д.), ведь возможны разные жизненные ситуации, при которых мы не сможем вносить платежи.

Поэтому, если есть возможность не пользоваться картой – то лучше сделать так, скопить определенную сумму и потом потратить ее на то, что нужно.

Если же вы решили ей воспользоваться, то рассмотрим минусы боле предметно:

В карте Халва хватает и плюсов, и минусов. Оценить в полной мере преобладают ли преимущества или недостатки в использовании этой карты, можно только в конкретной ситуации и относительно целей ее использования.

Для каких-то целей она будет очень полезной, а кому-то для конкретной покупки окажется бесполезной.

Читайте полезную информацию на нашем сайте и, конечно, внимательно изучайте договор с банком!