Для лиц с материнским капиталом

Также предоставляется ипотека для строительства жилого дома лицам с материнским капиталом. Условия – как для работников бюджетных организаций.

Единственный нюанс – материнский капитал используется для вноса первого залогового платежа по ипотечному кредиту и составляет от 10% (допускается, если только сумма материнского капитала равна или превышает 20% от рассчитанной сметы за строительство).

Иные требования банка:

- Одному из супругов должно быть не менее 35 лет.

- Можно получить 3-годовую отсрочку выплат (до достижения 3-летнего возраста ребенка, наряду с этим выплачиваются только проценты по займу).

- Срок кредитования – до 30 лет.

Требования Россельхозбанка по программе с материнским капиталом

Требования Россельхозбанка по программе с материнским капиталом

Ипотека и материнский капитал

Новая программа от государства, именуемая материнским или семейным капиталом, появилась в 2007 году.

Новая программа от государства, именуемая материнским или семейным капиталом, появилась в 2007 году.

Она заключается во внесении на счёт матери денежных средств при рождении ребёнка, однако эти деньги, как правило, нельзя использовать до тех пор, пока ребёнку не исполнится 3 года, да и вообще их можно потратить лишь на определенные нужды.

Одним из вариантов вложения материнского капитала будет использование его для открытия или погашения ипотеки под строительство дома, ведь многие молодые семьи мечтают о собственном жильё, возведённому по своему проекту.

Данная программа даёт дополнительные гарантии для матери и детей, поскольку часть имущества в обязательном порядке должна быть оформлена на них.

Видео о плюсах и минусах материнского капитала при ипотечном кредите:

Банк тоже уменьшает свой риск за счет внушительного первого взноса или же досрочного погашения задолженности по ипотеке под строительство дома.

Сложности вызывает лишь необходимость в том, чтобы собрать дополнительные документы, а именно справку из Пенсионного фонда, о сумме материнского капитала и возможности его перечисления, предоставить Свидетельство о рождении ребёнка.

Читайте подробнее о том как использовать материнский капитал с ипотекой на покупку квартиры в этой статье.

Условия выдачи кредита

Условия стандартного кредитования на строительство:

- сумма — до 60 млн руб.;

- ставка — от 7,5% годовых;

- срок исполнения обязательств — до 30 лет;

- первый взнос — от 15% общего размера займа;

- отсутствие комиссий за выдачу средств.

Для многодетных семей и при использовании маткапитала действуют специальные условия.

Процентные ставки

Ставка рассчитывается индивидуально для каждой заявки.

Ставка устанавливается индивидуально для каждого клиента.

Факторы, которые влияют на годовую процентную ставку, следующие:

- наличие / отсутствие обеспечения;

- страхование заемщика / отказ от полиса;

- вид кредитования, программа;

- срок действия договора и сумма;

- уровень риска банка;

- кредитная история (КИ);

- пакет документов и др.

Рассчитывать на оформление договора с минимальной переплатой могут только надежные клиенты РСХБ: физические лица с хорошей КИ и работники компаний-участников «зарплатного проекта».

Для кредитных договоров, предусматривающих заем до 3 млн руб. на возведение дома или приобретение участка, действуют такие ставки:

| Первоначальный взнос, % | Надежные клиенты | Бюджетники |

| До 20 | 9,25 | 10,5 |

| Свыше 20 | 9 | 10,25 |

Если сумма кредита превышает 3 млн руб., предлагаются следующие условия:

| Первоначальный взнос, % | Надежные клиенты | Бюджетники |

| До 20 | 9 | 10,25 |

| Свыше 20 | 8,75 | 10 |

Процент не меняется на продолжении всего срока кредитования, если соглашением между банком и заемщиком не предусмотрено иное. В случае нарушения условий договора РСХБ может в одностороннем порядке увеличить ставку.

Александр Москатов, управляющий директор сети «Миэль», добавляет, что во всех банках средняя ставка по загородной недвижимости примерно на 1% выше, чем по городской.

Требования к заемщику

Заемщик должен иметь общегражданский паспорт с регистрацией в одном из регионов присутствия Россельхозбанка.

Заемщик должен иметь паспорт с регистрацией.

Требования к возрасту:

- от 21 года на момент оформления договора до 65 лет на дату внесения последнего платежа;

- 21-75 лет (если до того, как клиенту РСХБ исполнится 65 лет, пройдет не менее половины срока кредитования и до исполнения созаемщику 65 лет средства будут возвращены банку полностью).

Решение по заявке зависит от размера дохода (он должен быть достаточным, чтобы обслуживать заем) и долговой нагрузки (в РСХБ откажут, если имеются просроченные кредиты).

Необходимый стаж:

| Категория клиента | Стаж на текущем (последнем) рабочем месте, месяцев | Общий стаж за крайние 5 лет, месяцев |

| Физическое лицо | 6 | 12 |

| Потенциальный заемщик с хорошей КИ и те, кто получает зарплату на карту РСХБ | 3 | 6 |

| Пенсионеры, получающие пенсию в РСХБ | 6 | — |

| Граждане, ведущие подсобное хозяйство | 12 | 12 |

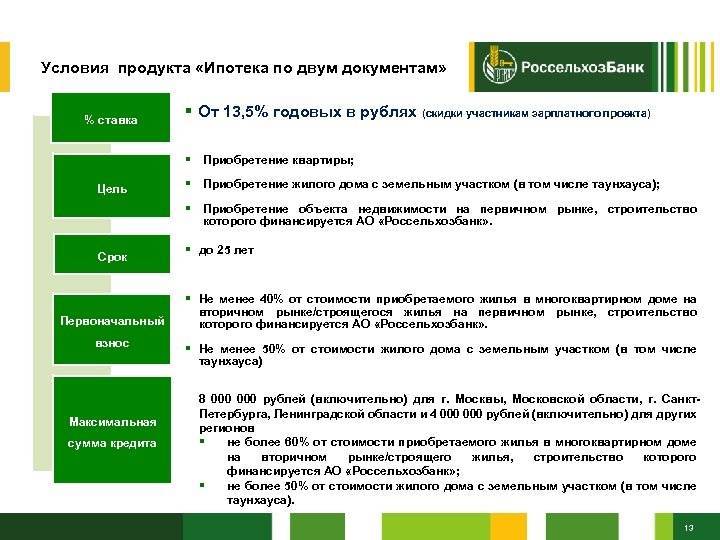

Если нет возможности подтвердить занятость и размер дохода, можно подать заявку на кредит по 2 документам (до 8 млн руб. под 8,8%). Но такая программа кредитования не предусматривает использования средств для строительства (разрешается приобрести жилой дом с участком).

К имуществу

Участок должен находиться на территории населенного пункта с разрешенным ИЖС и принадлежать заемщику (на правах собственности или аренды у органов местного самоуправления). Заявку одобрят, если срок аренды превышает период действия договора. Вести строительство разрешается собственными силами или с привлечением подрядчиков.

Участок должен принадлежать заемщику.

При рассмотрении сметы строительства учитываются планируемое физическое состояние и капитальность итогового объекта.

Основные критерии:

- благоустройство, наличие коммуникаций и инфраструктуры (круглогодичный подъезд, интенсивная застройка близлежащих территорий);

- используемые материалы (например, для фундамента допускаются камень, кирпич, бетон), планировка, количество этажей, качество систем;

- наличие документов (включая оформленные договоры с поставщиками коммунальных услуг).

Плюсы и минусы ипотеки в Россельхозбанке

К несомненным плюсам ипотеки с Россельхозбанком относятся:

- Большой портфель разнообразных ипотечных продуктов. Кредиты на срок до 30 лет и на сумму до 20 миллионов рублей. При этом процентная ставка вполне конкурентная, с учётом высшей оценки надёжности.

- Кредит всего по двум документам по нормальной ставке.

- Наличие широкой сети надёжных, поверенных, сертифицированных партнёров. Среди них и застройщики, и риэлторы, и оценщики, и страховщики. Высокая степень удобства.

- Целый ряд специальных программ для различных целевых групп клиентов. Специальные условия кредитования для военных, для молодых семей. Специальная программа кредитов при использовании материнского (семейного) капитала.

- Надежный и стабильный государственный банк.

- Кредитование граждан, ведущих личное подсобное хозяйство.

- Присутствие в отдаленных сельских районах.

- Возможность оформить ипотеку на минимальную сумму от 100 тыс. рублей.

- Собственники бизнеса рассматриваются как физическое лицо по стандартному пакету документов.

- Одна из самых низких комплексных страховок по ипотеке.

Из минусов следует отметить:

- Длительные сроки рассмотрения (5 рабочих дней в настоящее время это достаточно много).

- Жесткие требования к оформлению документов. Очень часто банк заставляет переделывать документы по любым мелочам.

- Необходимость большего количества визитов в банк в сравнении с другими банками.

Просьба оценить качество статьи и нажать кнопки социальных сетей.

Подпишитесь на обновление проекта, чтобы следить за интересными ипотечными программами и программами помощи от государства.

Подать заявку на ипотеку можно через этот сервис в разделе «Ипотека».

Кредит на строительство дома в Россельхозбанке: рассчитать калькулятор

- Снижение первого взноса до 10 процентов от суммы займа;

- При рождении следующего ребенка семья может получить отсрочку по процентам на три года.

- На итоговую величину займа влияют два фактора — возможности самого кредитуемого и сметная стоимость процесса. Смета должна составляться на все этапы возведения постройки;

- Оформление ссуды допускает выборку средств частями согласно смете, проекта строительства. Россельхоз обычно выдает двумя частями, и пока клиент не представит отчет о тратах первой части, взять вторую невозможно;

- Ведение строки допускается либо собственными силами, либо привлекая сторонних специалистов. В этом случае это должно найти отражение в плане строительства (смете);

- Банк может предоставить максимум 85 процентов необходимой суммы по смете. Остальные собственные средства заемщика;

- Имеется первоначальный взнос, составляет не менее 15 процентов от суммы кредита;

- Кредит можно получить только в безналичной форме, путем перечисления средств на карту банка, а вот для погашения можно использовать любые возможные для этого способы.

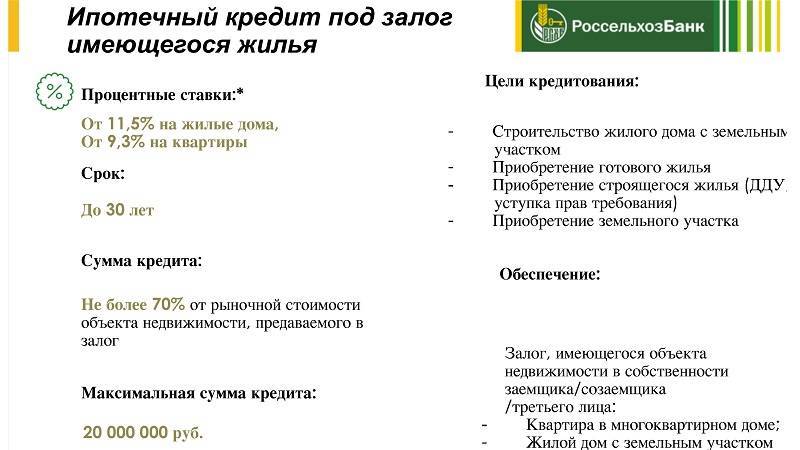

Ипотека под залог имеющегося жилья

Программа выдачи займов под залог жилья (целевая ипотека в Россельхозбанке), которым заёмщик уже владеет на правах собственности. Залогом по этой программе может выступить сделка, предметом которой является:

- готовая квартира для проживания заёмщика;

- купля земельного участка с отдельным домом или секционным таунхаусом;

- строительство жилого дома или секционного таунхауса с участком;

- оплата стоимости долевого строительства жилья (возможно в порядке уступки прав требования);

- приобретение жилья с осуществлением неотделимых улучшений этого жилья (ремонта);

- приобретение для жилищного строительства земельного участка.

РСХБ готов рассмотреть вариант срока займа в 30 лет. Сумма займа – до 20 млн. рублей, но не более 70 процентов рыночной стоимости объекта залога по согласованной, взаимно признаваемой оценке заёмщика и кредитора. Если в залог идет дом с землей, то не более 50%.

Целевая ипотека в россельхозбанке под залог квартиры выдается под базовый процент 10,75%. Если в залог банку предоставляется дом с землей, то ставка при при ПВ более 50% на срок до 5 лет – 14,5%, от 5-30 лет – 15,5%.

Дают ли сейчас ипотеку под возведение частного дома

Банковских предложений, предусматривающих кредитование под условия возведения частного дома чрезвычайно мало в России. Такая ипотека остается наиболее рискованным шагом для банка, из-за чего и требования к кредитованию чрезвычайно жесткие.

Главный риск для финансового учреждения заключается в том, что при незавершенном строительстве ликвидность постройки минимизируется. Чтобы компенсировать собственные риски, учреждение непременно требует предоставить соискателю максимум надежных залоговых обязательств.

Для возможности получить ипотеку под возведение жилого строения потребуется обладать официальным правом на иную собственность, земельный участок. Одновременно не обойтись без подтвержденного, постоянного места работы, обеспечивающей достаточный источник стабильного дохода.

https://youtube.com/watch?v=VlEIX718ZfI

Многие граждане в определенное время приходят к мысли о потребности приобретения своего жилья. Приходится для этого решать разные вопросы — купить новостройку либо вторичное жилье, что лучше, дом или квартира.

Стоит подробнее рассмотреть, чем отличается кредит на строительство дома от традиционной ипотеки:

- Самое первое отличие — при обычной ипотеке гражданин сначала определяет искомый вариант квартиры, чтобы потом спешить в финансовое учреждение. Но если решено получить деньги под возведение частного дома, сначала требуется определить необходимую сумму, чтобы затем планировать строительные расходы под нее.

- Второе отличие — весьма высокие процентные ставки для кредитования под возведение частного дома. Это легко объяснимо, поскольку ликвидность готовой квартиры существенно выше.

- Отличие третье заключается в том, что ипотека под частное жилищное строительство вынуждает соискателя предоставление проекта и его утверждение. Затем понадобятся отчетные документы, свидетельствующие о завершении стройки. Но положительным моментом является получение в итоге готового дома, который спланирован конкретно по вашему желанию.

- Отличие четвертое — присутствуют определенные требования, касающиеся земельного участка. Нельзя возводить дом, где попало. Новостройка должна начинаться на земле, имеющей соответствующее назначение, которая разрешена для частного строительства и дальнейшего постоянного проживания.

- Отличие пятое состоит в том, что на весь период строительства банк имеет право получить от соискателя дополнительное обеспечение, выраженное поручительством либо залогом иной недвижимости.

- Шестое отличие — возможность получать финансы траншами, которые зависят от завершения определенных этапов строительства.

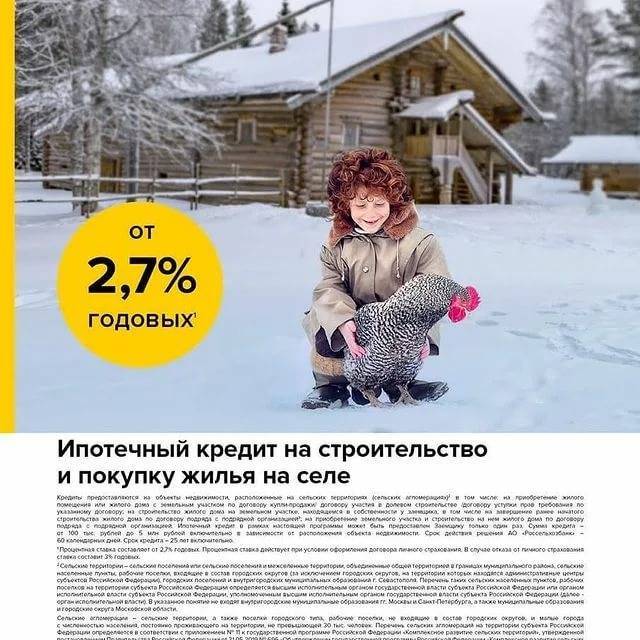

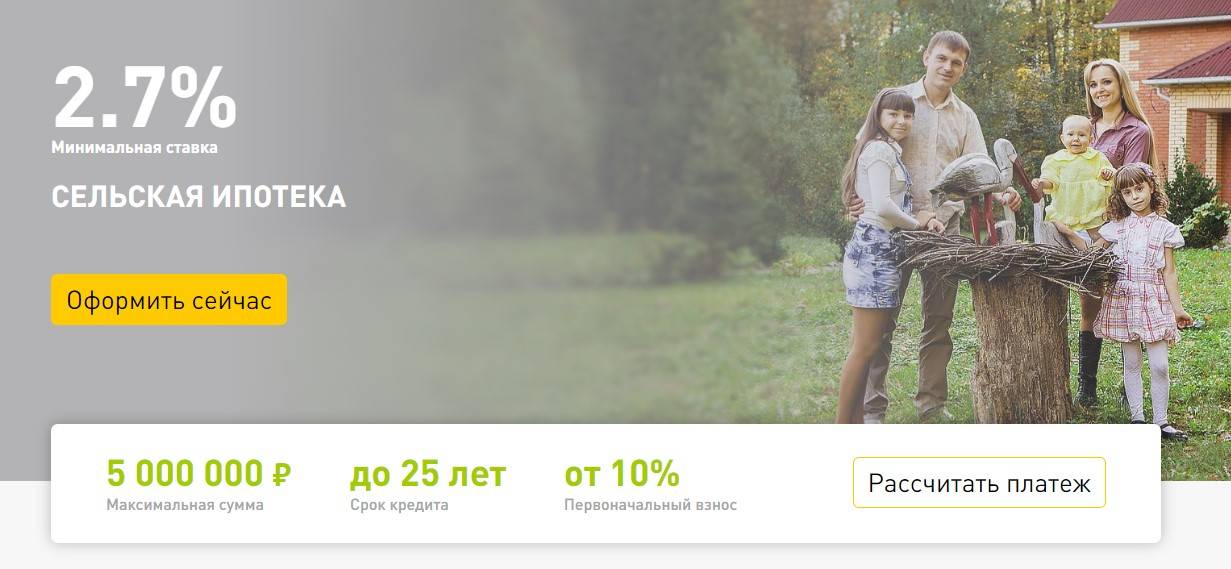

Что входит в понятие «сельская местность»

Сельская местность — это населенные пункты, которые находятся за пределами границ городских поселений. К ним относят поселки, хутора, деревни, станицы, аулы и малые города численностью до 30000 человек

Есть и нюансы, которые потенциальному заемщику лучше сразу принять во внимание:

- в программе не участвуют внутригородские муниципальные образования Москвы и Санкт-Петербурга;

- в рамках проекта «Сельская ипотека» нельзя купить недвижимость в муниципальных образованиях и городских округах Московской области.

Кстати, по данной программе можно получить дешевый кредит и на уже готовый дом, и на квартиру, если в попавшем в перечень населенном пункте есть многоквартирные дома. Но это отдельная история.

Отличие этой ипотеки от ипотеки, скажем, Сбербанка в том, что от вас не потребуют дополнительного залога. Говоря простым языком, предметом залога становится только сам предмет сделки: сперва участок, затем, после строительства и постановки на кадастровый учет, сам дом. Получается, что после того, как вы откроете в Россельхозбанке расчетный счет, весь период строительства банк будет контролировать целевое расходование средств вашим застройщиком.

Особенности займа на возведение частного дома в Россельхозбанке

Если оценивать общую ситуацию на финансовом рынке, то многие современные компании готовы предоставить займы на строительство частного дома с определенными рисками. Всегда может возникнуть форс-мажорная ситуация, и недостроенный объект будет проблематично использовать для погашения долга. Поэтому банковским компаниям приходится повышать процентные ставки или увеличивать сумму первоначального взноса, чтобы возместить вероятный ущерб.

В Россельхозбанке можно взять целевой кредит на строительство дома. Перед кредитором придется отчитываться за потраченную сумму в письменной форме. Воспользоваться денежными средствами могут граждане в возрасте от 21 до 65 лет. При этом продолжительность рабочего стажа на последнем месте должна быть не менее шести месяцев. Общая протяженность трудовой деятельности должна достигать двенадцати месяцев. Если клиент занимается ведением личного подсобного хозяйства, то вышеуказанные условия не учитываются.

Погашение задолженности осуществляется аннуитентными платежами или дифференцированно. Если на кредит на строительство дома в Россельхозбанке претендует молодая семья, возможно получение отсрочки по выплате основного долга на трехлетний срок. Подобная льгота предоставляется только один раз за весь период финансирования.

Подтверждение доходов для потенциальных заемщиков обязательно. Это можно сделать, предоставив справку по форме 2-НДФЛ, или по форме финансового учреждения. Созаемщиками по кредиту могут выступать супруг или супруга банковского клиента. Льготные условия получения денежных средств на возведение жилого здания предоставляются для постоянных заемщиков.

К преимуществам ипотечного финансирования в Россельхозбанке относятся:

- Возможность досрочного погашения.

- Отсутствие комиссий.

- Предлагается несколько схем погашения займа.

- Специальные условия для молодых семей.

- Десятипроцентная скидка на кредит для зарплатных клиентов.

Ипотека на строительство жилого дома в Россельхозбанке

Стоит отметить, что ипотека на строительство жилого дома Россельхозбанк выдается с более повышенной ставкой по процентам, примерно на 0,5%. Она является актуальной до времени получения свидетельства, подтверждающего право собственности на уже полностью законченный объект строительного процесса.

На руки получить подобный заем имеет возможность совершенно любой человек, возраст которого колеблется от 21 до 65 лет. Заем под строительство выдается при наличии ранее приобретенного земельного участка и официального места работы. Данная программа предусматривает привлечение одного или нескольких созаемщиков, но не более трех.

У них должен быть оптимальный материальный достаток.

Если будут изменены условия кредитного официального договора самим заемщиком, организация сразу примет меры относительно обеспечения качественной защиты от возможного риска и автоматического увеличения уровня ответственности клиента, получившего заем. Если созаемщик по какой-то причине отказывается от участия в ипотечном договоре, банк автоматически запускает переоформление ранее принятых условий посредством составления официального соглашения с клиентом.

Узнать больше о Россельхозбанке:

- Как снять деньги с расчетного счета ИП Россельхозбанк

- Как установить Россельхозбанк интернет банк онлайн без диска

- Калькулятор досрочного погашения кредита Россельхозбанк с графиком платежей

- Когда Россельхозбанк подает в суд за неуплату кредита

- Кредит для пенсионеров в Россельхозбанке в Ярославле

Потребительский кредит

Если вы считаете, что строительство дома не потребует много средств, или у вас не хватает определённой части до собственных накоплений, то лучшим решением будет оформление потребительского кредита.

Если вы считаете, что строительство дома не потребует много средств, или у вас не хватает определённой части до собственных накоплений, то лучшим решением будет оформление потребительского кредита.

Преимуществами данного вида ипотеки на строительство дома являются сниженные процентные ставки и упрощенная процедура выдачи.

В ущерб этому деньги выдаются лишь на небольшой срок (от 12 месяцев до 5 лет), однако не составляет труда выплатить долг за такое время.

Банки более охотно выдают потребительские кредиты, нежели целевые.

А для клиентов существует возможность расчета ежемесячных платежей онлайн, а также подачи заявок по интернету, чтобы сэкономить собственное время.

Видео по теме:

Самое главное, что в отличие от потребительского кредита, собственность не берется в залог, а значит нет никакого риска.

Также не нужны поручители, и вследствие чего такая ипотека выдаётся очень быстро.

В каком банке взять? ↑

В Сбербанке для предпринимателей и юридических лиц представлен кредит «Экспресс под залог».

Данный заем доступен для субъектов коммерческой деятельности, суммарная годовая выручка которых не превышает размера 60 000 000 рублей.

Лимит кредитования под залог коммерческой недвижимости или оборудования составляет от 300 000 до 5 000 000 рублей.

Кредитные средства можно использовать для любых предпринимательских целей — пополнения оборотных средств, развития бизнеса или приобретения другой недвижимости.

Срок кредитования установлен в пределах от 6 до 36 месяцев и может быть продлен по согласованию сторон.

Действующая процентная ставка может быть установлена в пределах от 16 до 23% годовых, что значительно ниже условий по кредитам, не требующих обеспечения. Остальные параметры услуги приведены в правилах предоставления залоговых займов.

Кредит на приобретение коммерческой недвижимости представлен также в услугах Россельхозбанка для малого бизнеса.

Залоговым имуществом при оформлении кредита будет выступать недвижимость, которую клиент приобретает на кредитные средства.

При этом срок и сумма кредита существенно выше. Доступная сумма кредита может составлять 200 000 000 рублей на срок от 12 до 96 месяцев.

В условиях по кредиту предусмотрен первоначальный взнос, который должен быть не менее 20% стоимости приобретаемого объекта.

Эффективная процентная ставка устанавливается индивидуально и не может превышать диапазон от 16 до 28% годовых. Дополнительные комиссии и прочие тарифы указаны в соответствующем приложении.

Приобрести коммерческую недвижимость с последующим ее переводом в залоговое имущество клиенты могут и в Промсвязьбанке.

Условиями обслуживания допускается возможность приобретения жилой недвижимости с последующим ее выводом из жилого фонда и возможностью использования в коммерческих целях.

Кредит в размере до 50 000 000 рублей может оформить частное лицо, а максимальная сумма займа для предпринимателей и юридических лиц составляет 120 000 000 рублей.

Первоначального взноса может не быть, но при этом сумма кредитных средств должна полностью покрываться залоговым имуществом.

Срок кредитования находится в пределах от 6 до 36 месяцев. Клиенту доступна услуга отсрочки платежа на период до 12 месяцев.

Ставка по кредиту также устанавливается индивидуально и по условиям банка находится в пределах от 12,5 до 14,9% годовых.

Отдельная программа кредитования под названием «Доходная недвижимость» представлена и в Абсолют Банке.

В рамках ее предложений клиенты могут оформить заем на приобретение объектов коммерческой недвижимости с оформлением их в залог, или под обеспечение в виде другой имеющейся в собственности недвижимости.

Сумма кредита достаточно высокая и может предоставляться в размере от 40 000 000 до 150 000 000 рублей или максимум 65% от рыночной стоимости оформляемого залога.

Срок предоставления кредитных средств — от 6 до 60 месяцев с возможностью пролонгации займа. Также представлена возможность отсрочки первого платежа по кредиту на срок до 6 месяцев.

Ставки могут устанавливаться на каждый выдаваемый банком кредитный транш в пределах от 10 до 30% годовых.

Бизнес-ипотеку можно встретить среди предложений Банка Интеза — российского дочернего банка итальянской финансовой группы Интеза Санпаоло.

Помимо собственно коммерческой недвижимости, в рамках этой программы клиенты могут приобрести квартиры с последующим переводом в нежилой фонд, или земельные участки для ведения хозяйственной деятельности.

Сумма доступных клиентам для оформления кредитных средств составляет от 600 000 до 120 000 000 рублей.

При этом максимальный размер кредита не может превышать 80% стоимости оформляемого в залог объекта недвижимости.

Финансирование предоставляется на срок от 6 до 120 месяцев. Процентная ставка может быть фиксированной или плавающей.

Их размер устанавливается индивидуально, а за основу для вычисления плавающей ставки принимается значение индексов LIBOR, EURIBOR и других.

Условия по кредитам под залог коммерческой недвижимости в российских банках:

Преимущества и недостатки ипотечного кредитования на постройку загородного дома в РСХБ

Преимущества ипотеки на ИЖС:

Россельхозбанк первым начал выдавать льготную «Сельскую ипотеку» (многие другие программы кредитования с господдержкой появляются сначала в РСХБ, а уже после — в других банках).

Недостатки ипотечных кредитов:

- высокая стоимость обслуживания долга;

- необходимость получать официальный доход;невозможность продать дом или распорядиться им другим образом до исполнения обязательств без согласия банка;

- риск потерять жилье (для пятой части должников через какое-то время выплаты по разным причинам становятся неподъемными);

- сложность заключения сделки.

Есть специфические негативные особенности, которые касаются «Сельской ипотеки»:

- выбор участков под строительство ограничен, т.к. в программе участвуют села, поселки городского типа, которые не входят в состав городских округов, и города с населением менее 30 тыс. человек;

- воспользоваться льготной ставкой можно только 1 раз;

- процент может быть пересмотрен в сторону увеличения в одностороннем порядке;

- заявки рассматриваются дольше, чем на стандартную ипотеку.

Оформление кредита на ИЖС происходит только в индивидуальном порядке. Многое зависит от стабильности доходов заемщика и перспектив дальнейшего роста личного благосостояния. Поэтому стоит тщательно взвесить все преимущества и недостатки ипотеки, прежде чем принять окончательное решение.

Оформление заявки

Подать заявление на получение ипотеки можно такими способами:

- при личном визите в офис банка;

- онлайн на официальном сайте кредитора www.rshb.ru

Онлайн-заявка на кредит экономит время. Однако нанести визит в отделение банка все равно придется, чтобы подать требуемый пакет документов и подписать договор в случае принятия положительного решения.

Для оформления заявки онлайн нужно войти на главную страницу официального сайта банка. В верхней центральной навигационной панели требуется выбрать вкладку «Частным лицам». Из предложенного списка услуг для частных лиц нужно выбрать вкладку «Ипотека».

На сайте появятся все программы ипотечного кредитования. После ознакомления с их условиями и выбора для себя наиболее выгодного предложения следует перейти на вкладку «Оформить» и заполнить онлайн-анкету.

В заявление указывается основные данные о потенциальном клиенте:

- фамилия, имя, отчество;

- дата рождения;

- номер телефона для связи и адрес электронного почтового ящика (при наличии).

Далее из списка следует выбрать регион, в котором располагается желаемый объект недвижимости и отправить заявку на согласование.

Срок рассмотрения заявки составляет до 5 дней, иногда время рассмотрения анкеты увеличивается в связи с необходимостью проверки подлинности предоставленных сведений. О принятом решение клиенту сообщит менеджер банку, связавшись по указанному номеру телефона.

Срок действия одобренной заявки составляет 45 дней. Заемщику рекомендуется оформить кредит за это время. Повторный запрос потребует сбора документов, кроме того, банк не даст гарантии, что второе заявление обязательно получит положительное решение.

Как рассчитать общую стоимость переплаты

с описанием кредитной программы есть онлайн-калькулятор. Он позволит произвести предварительный расчет и примерно вычислить сумму платежа, сформировать график выплат. Порядок использования калькулятора прост: установить желаемую сумму, которую необходимо получить, отметить срок выплаты, указать среднемесячный доход, выбрать схему погашения (аннуитетные или дифференцированные взносы) и отметить галочками дополнительные параметры – зарплатный или надежный клиент РСХБ, сотрудник бюджетной организации, согласие на добровольное страхование.

Когда все параметры заданы, нужно кликнуть по кнопке «Произвести расчет». Ниже отобразится примерная ставка переплаты, максимальная сумма кредита относительно среднемесячного заработка, размер ежемесячного платежа. Также система покажет, какой максимальный платеж может одобрить банк. Например, если по расчету сумма регулярного взноса равна 10 тыс. рублей, а предельная – 25 тыс. рублей, то клиент может уменьшить срок.

Ипотека на строительство частного дома в Россельхозбанке: условия в 2021 году

Для получения положительного результата в процессе оформления и получения кредита по ипотеке, заявителю потребуется проследить за своим соответствием определенным условиям

Одновременно с положительной кредитной историей очень важно проследить за тем, чтобы были соблюдены следующие условия:

- Наличие постоянной регистрации в России;

- Стаж официального трудоустройства не менее 1 года, а на протяжении крайних пяти лет человек должен работать не менее полугода;

- Факт официального трудоустройства подтверждается предоставлением трудовой книжки, предварительно заверенной работодателем;

- Доходы, обеспечивающие своевременность полного погашения кредита;

- Сумма полученных доходов должна быть обозначена в специальной 2 НДФЛ справке или в виде документа, форма которого разработана самим банком.

Особыми привилегиями пользуются лица, что занимаются деятельностью, связанной с поддержанием сельского хозяйства. При получении ипотеки, направленной на строительство жилых помещений, льготами могут воспользоваться клиенты РСХБ, а также те, кто имеет в распоряжении расчетные карты или продукты пенсионного и зарплатного проекта.

При оформлении займа клиент банка имеет возможность значительно улучшить условия официального кредитного договора. Страхование в этом случае касается потери трудоспособности и здоровья. При наличии официального страхования, есть возможность снизить общую ставку по кредитованию. Отказ же от полиса позволит снизить поставленную ранее процентную ставку. Официальный отказ от страхования приводит к полному пересмотру предварительно заключенного договора. Страхование осуществляется одновременно с созаемщиками.

Кто может получить и каковы условия?

Кто же может рассчитывать на помощь государства? Главных требований всего три:

совершеннолетие;

российское гражданство;

постоянная регистрация (прописка) в населенном пункте или на территории области запланированного строительства.

Ключевое значение для получения денег имеет то, что ни заявитель, ни члены его семьи не являлись ранее участниками жилищных программ. Исключение делается лишь в отношении маткапитала (его получение не становится преградой для того, чтобы претендовать на субсидирование стройки).

Существует и ряд дополнительных требований:

дом строится в населенном пункте, принадлежащем к региону, из бюджета которого выделяются средства;

у будущего владельца есть действительное разрешение на строительство, датированное после запуска программы субсидирования в регионе;

земельный участок – в собственности, а его назначение – ИЖС или ведение приусадебного хозяйства;

есть проект здания, который отвечает действующим СНиПам и санитарным регламентам;

общая площадь дома не превышает заявленные пределы (стандарт обычно – 150 кв.м.), при этом если размеры строения будут слишком малы, то в предоставлении помощи также могут отказать.

-

Важно! Оформлением субсидии может заниматься только один член семьи, который зарегистрирован в регионе, где строится дом, а выделяются деньги только на одно строение. Если в планах установка деревянного сруба, то предоставление субсидии на него необходимо уточнить в районной администрации, так как не во всех регионах деревянные коттеджи включены в программу из-за высокой степени пожароопасности

Если в планах установка деревянного сруба, то предоставление субсидии на него необходимо уточнить в районной администрации, так как не во всех регионах деревянные коттеджи включены в программу из-за высокой степени пожароопасности.

Требования, выдвигаемые к многодетным семействам

Для получения субсидии семья должна соответствовать 10 требованиям, установленным отечественным законодательством.

- Семья зарегистрировала статус многодетной.

- Все члены семьи имеют гражданство РФ.

- Семья признана нуждающейся в том, чтобы текущие условия проживания были улучшены.

- Семья находится в очереди на улучшение условий проживания.

- Оба родителя трудоустроены на официальной основе. Если женщина находится в отпуске по уходу за малышом, то отечественное законодательство допускает отсутствие у нее работы. Также в некоторых областях РФ женщина может быть домохозяйкой до тех пор, пока ее самому младшему ребенку не исполнится 14.

- Оба родителя официально зарегистрировали свой супружеский союз.

- Семейство получило разрешение от локальных органов власти на возведение частного дома. Необходимо, чтобы документ был составлен не ранее 2012 года и являлся на текущий момент актуальным.

- Семейство владеет земельным наделом, которое предназначено для строительства частного дома. Также допускается продолжительная аренда участка.

- Минимальный срок проживания в области обращения за субсидией – 1 год.

- Семейство не участвует в программах по улучшению условий проживания. Если кто-либо из представителей многодетной семьи пользовался государственной поддержкой, то запрос на получение субсидии будет сразу же отклонен без рассмотрения.

На что еще обратить внимание

Чтобы претендовать на субсидии молодые семьи должны соответствовать определенным параметрам:

- один из членов семьи работает или собирается работать официально в течение 5 лет в сельской местности в учреждениях агропромышленного комплекса или соцсферы;

- постоянно проживают или собираются жить в сельской местности;

- нуждаются в улучшении условия жилья;

- приобретают жилье в долевом строительстве.

Чтобы претендовать на госпомощь при строительстве дома в селе или деревне молодые специалисты должны:

- работать или планировать работать в сельской местности минимум 5 лет в агропромышленных организациях в соответствии с полученной специальностью;

- постоянно проживать или планировать жить в сельской местности;

- нуждаться в улучшении условий жилья.

В программе принимают участие только физические лица. Получить субсидию дважды нельзя. После выделения денег из бюджета они должны быть израсходованы в течение 6 месяцев, иначе государство может лишить выданных средств.

Россельхозбанк

Россельхозбанк отличается высокой скоростью рассмотрения заявок и большим количеством выдаваемых кредитов.

Россельхозбанк отличается высокой скоростью рассмотрения заявок и большим количеством выдаваемых кредитов.

В основном дополнительные условия схожи с аналогичными в том же Сбербанке — льготы для молодых семей, привлечение дополнительных заёмщиков, отсутствие комиссии за выдачу ипотеки или досрочное погашение.

Основные же предложения несколько уникальны.

Так, для зарплатных клиентов предусмотрены: понижение процентных ставок и минимальный первый взнос.

Процентная ставка на выдачу ипотеки под строительство дома в рублях составляет от 11.5% до 17% в зависимости от начальных условий при заключении договора.

Максимальный срок кредитования достигает до 30 лет, а минимальная сумма кредита составляет от 100 000 рублей.

Первоначальный взнос составляет от 15%.

Отделения и банкоматы Россельхозбанка в Московской области

Самообслуживание | Банкомат | г. Мытищи, б-р Ветеранов, д. 2 На карте | в режиме работы организации | |

Операционный офис «Химки» | Отделение | г. Химки, ул. Молодежная, влд. 8 На карте | Обслуживание физических лиц: пн.-пт. с 09.30 до 20.00 сб. с 09.00 до 15.00 Обслуживание юридических лиц: пн.-пт. с 09.30 до 18.00 | |

Дополнительный офис «Коломна» | Отделение Банкомат | г. Коломна, ул. Гражданская, д. 10 На карте | Обслуживание физических лиц: пн.-пт. с 09.00 до 19.30 сб. с 09.00 до 15.00 Обслуживание юридических лиц: пн.-пт. с 09.00 до 18.00 |

Подводя итоги

Выдача денежных средств осуществляется клиентам банка исключительно в безналичном виде. Что касается погашения, то здесь заемщикам предоставляется возможность действовать одним из удобных для себя вариантов.

Россельхозбанк в 2021 году предоставляет достаточно выгодные условия по ипотечному кредитованию. Для строительства частного дома предложения данного финансового учреждения являются очень выгодными и лояльными. Предоставляется высокий уровень сервисного обслуживания, можно использовать калькулятор и в любое время получить ответы на вопросы через круглосуточную поддержку.