Содержание заявления.

Анкета-заявление о предоставлении ипотечного кредита состоит из следующих разделов:

- Роль в предполагаемой сделке. Нужно поставить галочку в поле, соответствующем статусу – заемщик, созаемщик или поручитель, степень родства с основным заемщиков (если заполняет иное лицо). Здесь же указывается ФИО заявителя и дата его рождения (для созаемщиков и поручителей).

- Информация о предполагаемой сделке. Подлежит заполнению заемщиком. Здесь указывается тип запрашиваемого кредитного продукта, срок его предоставления, сумма кредитных средств, валюта, размер первоначального взноса, цель кредита, сведения об обеспечении, желаемая дата платежа, схема погашения – дифференцированная или аннуитетная.

- Информация о предмете ипотеки (залоге). Прописывается предполагаемая стоимость жилой недвижимости, ее адрес, застройщик при приобретении строящегося жилья.

- Иная существенная информация. Подразумевается указание сведений об использовании материнского капитала и его размере и других социальных выплат.

- Персональные данные. Указываются ФИО дата и место рождения, гражданство, сведения о смене фамилия, об уровне образования.

- Документы. Раздел посвящен данным об удостоверении личности (паспорт гражданина РФ или удостоверение военнослужащего), а также СНИЛС, ИНН, заграничный паспорт и водительское удостоверение.

- Контактная информация – номера телефонов и электронный адрес.

- Адрес регистрации.

- Адрес фактического места жительства.

- Информация о работе : данные о виде занятости, о работодателе, о должности, о стаже работы, в том числе на последнем месте за последние 5 лет.

- Семейное положение с указанием наличия детей. Заемщик и созаемщик сообщает о наличии или отсутствии брачного контракта.

- Информация о супруге. Прописываются ФИО дата рождения и контактный телефон.

- Информация о родственниках, которые работают или взяли кредиты в рассматриваемом банке.

- Информация о доходах. Необходимо указать тип документа, подтверждающего доход, а также расписать среднемесячный доход семьи по категориям.

- Информация о расходах – непогашенные кредиты, коммунальные платежи и другие обязательные выплаты, удержания по решению суда и тому подобное.

- Информация о собственности и других активах. Речь идет о движимом и недвижимом имуществе, находящимся в собственности, а также счетах в банках.

- Иная информация. Раздел посвящен дополнительной информации, необходимой для полноценного рассмотрения заявления. Здесь необходимо отметить наличие инвалидности, проведения процедуры банкротства, источник первоначального взноса и так далее.

- Предоставление информации о кредитной истории и согласие на обработку персональных данных. В нужных местах бланка установленной формы ставятся подписи заявителя и даты заполнения, свои персональные данные.

- Прочие согласия и подтверждения. Дается разрешение на проведение в отношении себя проверочных мероприятий, фотографирования, проведение действий, связанных со страхованием и тому подобное.

- В нижней части бланка находится раздел для отметки и принятии документа в работу сотрудником банка.

Возможно будет интересно!

Условия оформления военной ипотеки в РСХБ

Ипотека по 2 документам в Россельхозбанке

Заинтересованные лица могут оформить в 2019 году ипотеку в Россельхозбанке на покупку квартиры на вторичном или первичном рынке (если финансирует строительство новостройки этот же банк) или земельного участка с домом всего по двум документам, удостоверяющими личность. Этими документами могут быть:

- Паспорт гражданина РФ (основной документ, который требуется в любом случае).

- Водительское удостоверение.

- Действующий заграничный паспорт.

- Страховое свидетельство.

- При наличии свидетельства о браке необходимо будет предоставить паспорт супруга или супруги.

К преимуществам ипотеки по двум документам в Россельхозбанке следует отнести:

- отсутствие необходимости подтверждать уровень доходов и занятости;

- наличие возможности досрочного закрытия сделки и выбора схемы погашения ипотечного кредита (аннуитетная или дифференцированная);

- отсутствие скрытых комиссий.

Минимальная сумма заимствования по данной ссуде составляет 100 тысяч рублей. Максимальная — 8 миллионов рублей для Московской и Ленинградской области, 4 миллиона рублей для всех других регионов. Кредит выдается сроком до 25 лет. Первоначальный взнос по ипотеке при этом должен составлять не менее 40% от стоимости объекта недвижимости в многоквартирном доме или не менее 50% от стоимости частного дома с земельным участком. Обеспечением по такому займу является сам объект недвижимости. При оформлении сделки обязательно проводить страхование залогового имущества. Супруг (или супруга) привлекается в качестве созаемщика (если недвижимость будет находится в общей собственности).

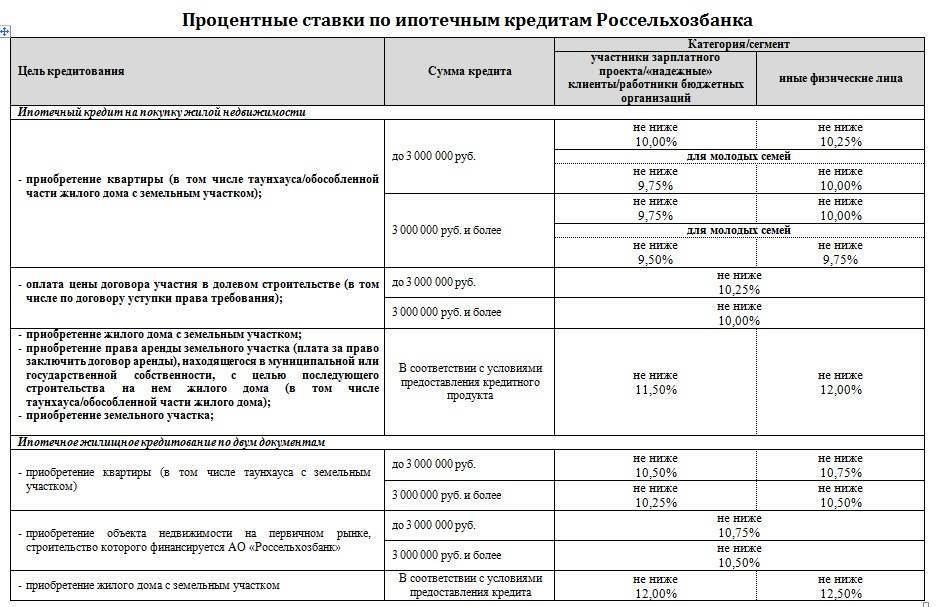

Кредит выдается в наличном или безналичном виде (в соответствии с договором кредитования). Процентные ставки по ипотеке в Россельхозбанке, выдаваемые по двум документам, следующие:

- если ипотечный заем на покупку квартиры на вторичном, а также первичном рынке берет зарплатный клиент или человек с хорошей кредитной историей, то при сумме кредита до 3 миллионов рублей процентная ставка будет составлять 10,7%, если более 3 миллионов, то 10,5% годовых. При займе на приобретение жилого дома с земельным участком до 3.000.000 рублей ставка будет равна 15,0%, при заимствовании большей суммы — 14,8%.

- работники бюджетных организаций при кредите на приобретение квартиры на сумму менее 3 миллионов могут рассчитывать на процентную ставку в 10,9% годовых. Если сумма больше, то 10,7%.

- Другие физические лица получают по ипотеке в Россельхозбанке (РСХБ) на покупку жилья в многоквартирном доме процентную ставку в 11,0% годовых и в 17,0% на приобретение жилого дома с участком земли. Если человек берет ипотечную ссуду на сумму более 3.000.000, то ставка будет равна 10,8% на квартиру и 16,8% на частный дом.

Если заемщик или созаемщик отказывается заключить договор страхования жизни при оформлении ипотеки в Россельхозбанке, то процентная ставка будет увеличена на 1 процентный пункт.

Какие мнение заемщиков на программу сельская ипотека

Программа сельская ипотека – новый продукт, который Сбербанк и Россельхозбанк в 2020 году только запускают. В этой связи отзывы заемщиков крайне негативные. Большинство клиентов РСХБ жалуются на то, что программа не работает, а ипотеку, если и одобряют, то на меньшие суммы. Заемщики сетуют на отказ кредитора в пояснении причин отклонения заявок и отсутствие разъяснений в части определения населенных пунктов, попадающих под категорию сельских. Тем не менее, среди заемщиков встречаются и довольные клиенты, уже успевшие оформить кредит по льготной ставке.

В сложившейся ситуации напрашивается единственно правильный вывод: программа пока полностью не заработала, а банкам нужно время для проработки всех нюансов. К слову сказать, Сбербанк планирует полноценный запуск сельской ипотеки лишь с марта-апреля текущего года.

А пока что государству, кредитным организациям и органам местного самоуправления предстоит решить проблемы:

- бесперебойного субсидирования банков-участников программы;

- уточнения критериев, на основании которых будут оцениваться кандидаты на получение сельской ипотеки;

- определения перечня населенных пунктов в каждом отдельно взятом субъекте страны, на территории которых потенциальные заемщики смогут приобрети жилье.

Заемщикам же остается дать совет: не торопиться и прежде чем подавать заявку как можно тщательнее изучить существенные условия программы.

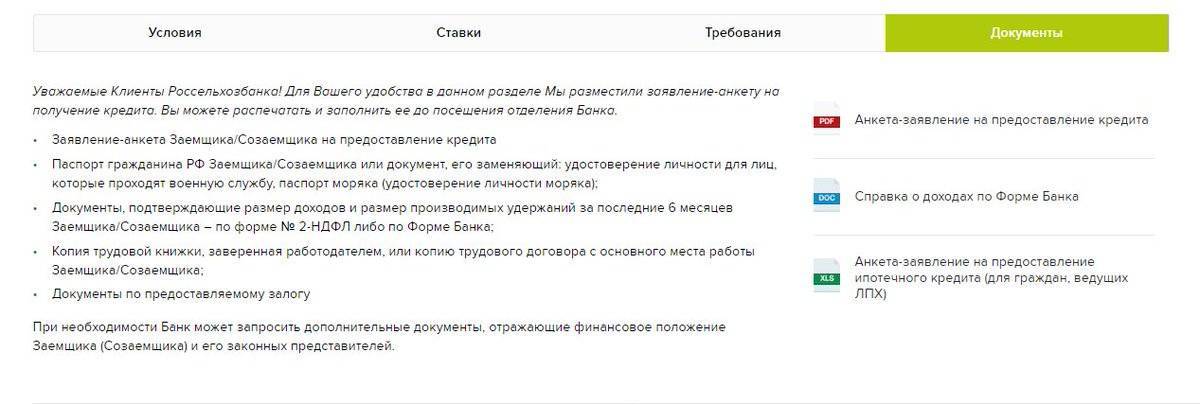

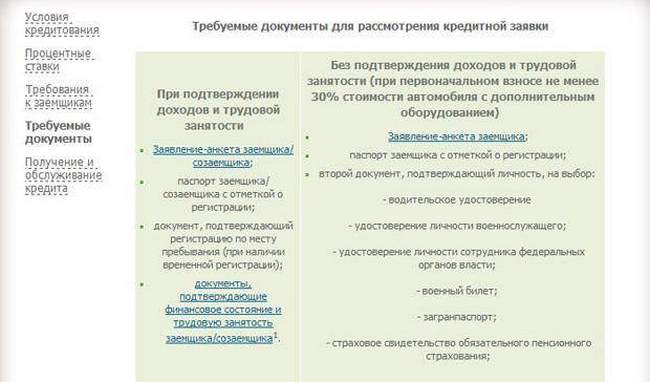

Необходимые документы

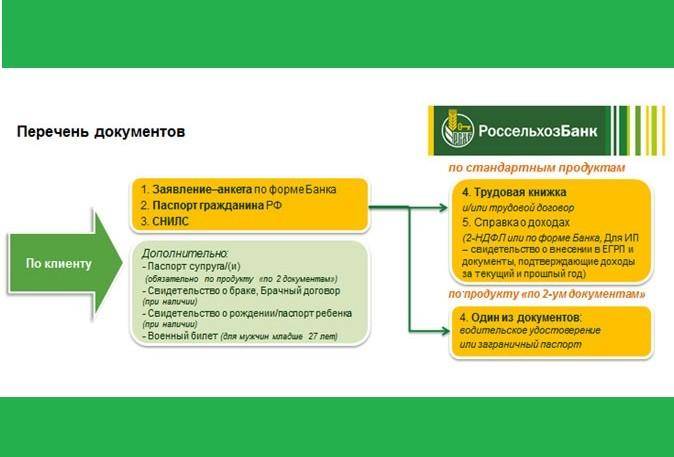

Перечень документов на ипотеку в Россельхозбанке, которые нужны будут заинтересованному лицу, не отличается значительно от перечня, требуемого другими банками. Так, первое в списке – это удостоверение личности и гражданства Российской Федерации, т.е. паспорт. Причем требуется он от всех участников: заемщиков, поручителей и т.д.

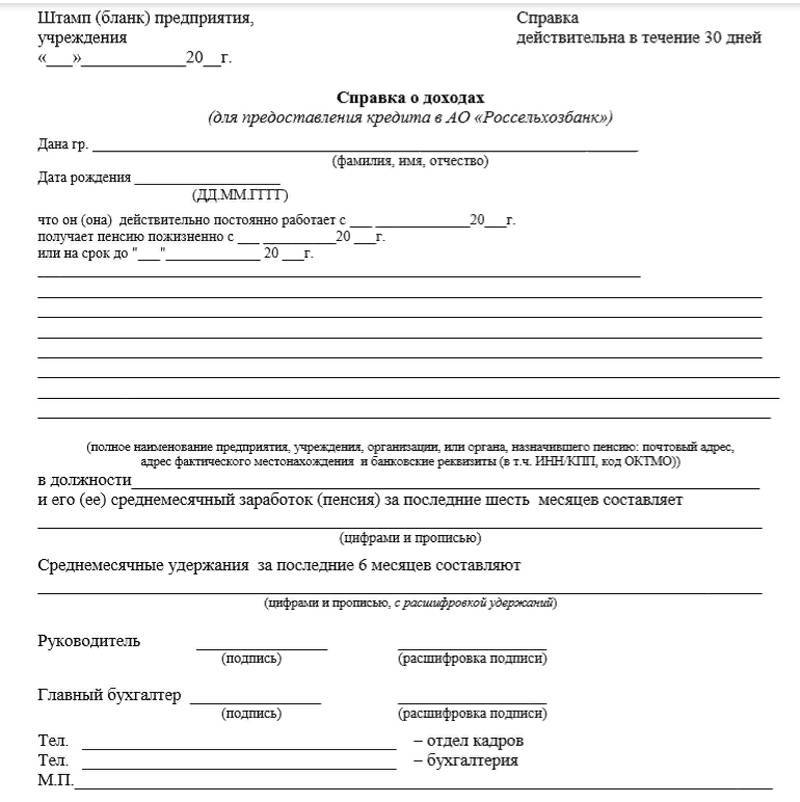

Далее идет подтверждение доходов, также от всех участников программы. Это значит, что предоставить справку о доходах необходимо будет не только заемщикам, но и всем другим участвующим лицам. Справка оформляется либо по форме банка, которую заранее нужно узнать, либо по закрепленной в законодательстве форме 2НДФЛ.

Следующим в списке идет документация относительно недвижимости, которую планируется приобрести за средства, выделенные банком. В зависимости от вида программы они могут отличаться. Так, в некоторых случаях понадобится подтверждение «первичности» жилья. Понадобятся также и документы, подтверждающие право собственности кредитополучателя на залоговое имущество по ипотечному кредиту.

Собрав необходимый и вышеописанный перечень, следует обратиться к консультантам банка. Они могут потребовать что-то в дополнение к собранному. Это будет зависеть уже от выбранной программы кредитования, надежности самого кредитополучателя, суммы кредита и многого другого.

Завершится сбор документов написанием заявления в банк по форме, утвержденной непосредственно банком. Обычно она есть на официальном сайте банка либо у консультанта по кредитованию.

Основные требования банка

На стадии первичной проверки рекомендуется уточнить соответствие потенциального кредитора (объекта недвижимости) действующим правилам банка. Такой подход предотвратит лишние затраты времени при одобрении заявки на получение ссуды.

К заемщику

Ипотеку предоставляют гражданам РФ при наличии постоянной (временной) регистрации места жительства. Стандартные ограничения, от 21 года до 65 лет, действуют при возврате денег полностью до исполнения максимального возраста в указанном интервале.

Допустимо расширение верхней границы до 75 лет, если одновременно выполнены следующие условия:

- при возрасте основного заемщика до 65 лет пройдет 50% или более срока по ипотечному договору;

- до 65-летнего возраста созаемщика получен полный возврат ссуды по утвержденному временному графику.

Требования к рабочему стажу приведены в сводной таблице:

| Особенности статуса клиента | Минимальный стаж, месяцев | |

| На последнем месте | Общий за 5 лет | |

| Новый или рядовой | 6 | 12 |

| Зарплатный | 3 | 6 |

| Получающий пенсию в РСХБ | 6 | — |

Если заявитель ведет личное подсобное хозяйство, выписку берут из похозяйственной книги. Такую справку можно получить в местном муниципалитете.

Надежность обеспечения не исключает дополнительной проверки заемщика. Необходимо подтвердить уровень официальных доходов, который позволяет своевременно погашать задолженность.

Сотрудник банка проверяет кредитную нагрузку, историю предыдущего выполнения аналогичных обязательств. В качестве подтверждения финансовой состоятельности можно предоставить сведения об арендных платежах, депозите, других официальных источниках регулярных поступлений.

Бланк справки о доходах.

Бланк справки о доходах.

К недвижимости

Кроме расположения объекта, проверяют отсутствие обременений по выписке из базы данных Росреестра. Необходимо соответствие конфигурации помещений и других технических параметров информации по кадастровому учету. Крупные изменения должны быть зарегистрированы по действующим правилам.

Ипотечный кредит не выдают в следующих ситуациях:

- здание предназначено для планового сноса, капитального ремонта или реконструкции с выселением жильцов;

- санитарное (техническое) состояние объекта не соответствует действующим нормам;

- отсутствует подключение к сетям газо- и электроснабжения;

- жилая площадь на члена семьи меньше установленных нормативов, установленных местными органами власти.

При покупке на вторичном рынке выселение несовершеннолетнего ребенка выполняется только по согласованию с органами опеки и попечительства. Банк вправе требовать решения этого вопроса до выдачи кредита.

До погашения долга и устранения залогового обременения не разрешено изменение прав собственности. Новый владелец может сдавать жилье в аренду, выполнять косметический ремонт. Однако крупную реконструкцию придется согласовывать с банком.

Залогодержатель вправе проверять действительное состояние имущества в период действия ипотечного договора. Чрезмерная удаленность объекта от регионального отделения банка также может быть причиной отказа.

Для получения объективной информации о рыночной стоимости объекта выполняется профессиональная оценка. Частного эксперта (профильную организацию) выбирают по согласованию с банком. Подготовленный документ действителен 6 месяцев с даты проставления удостоверяющей подписи исполнителя.

К земле

В постановлении правительства отсутствуют дополнительные требования (кроме территориального соответствия) к земельному участку. Однако кредитор самостоятельно устанавливает правила соответствия объекта залоговым требованиям. Как и при покупке жилой недвижимости, в данном случае надо сделать экспертную оценку для проверки ликвидности имущества.

Покупка земли для последующей постройки дома в ипотеку.

Покупка земли для последующей постройки дома в ипотеку.

К застройщику

Подходящая подрядная организация должна соответствовать следующим требованиям (часть списка):

- минимальный допустимый опыт профильной деятельности — 2 года;

- суммарная стоимость основных средств по балансу за контрольный период (24 месяца) — не менее 10%;

- выручка по налоговой отчетности за последний год — от 3 млн руб.;

- общая сумма исков к предприятию — не более 10% от чистых активов.

Кроме того, на дату проверки компания не должна находиться в стадии ликвидации (реорганизации).

Полный перечень проверяемых позиций опубликован в тематическом разделе сайта РСХБ.

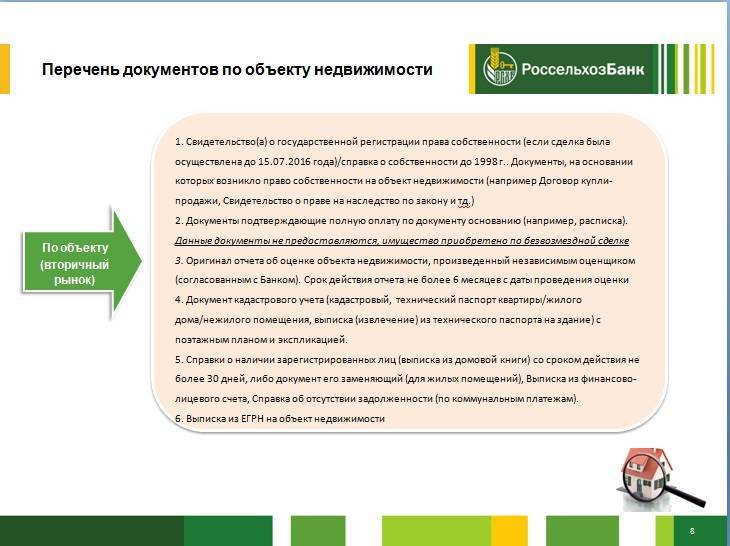

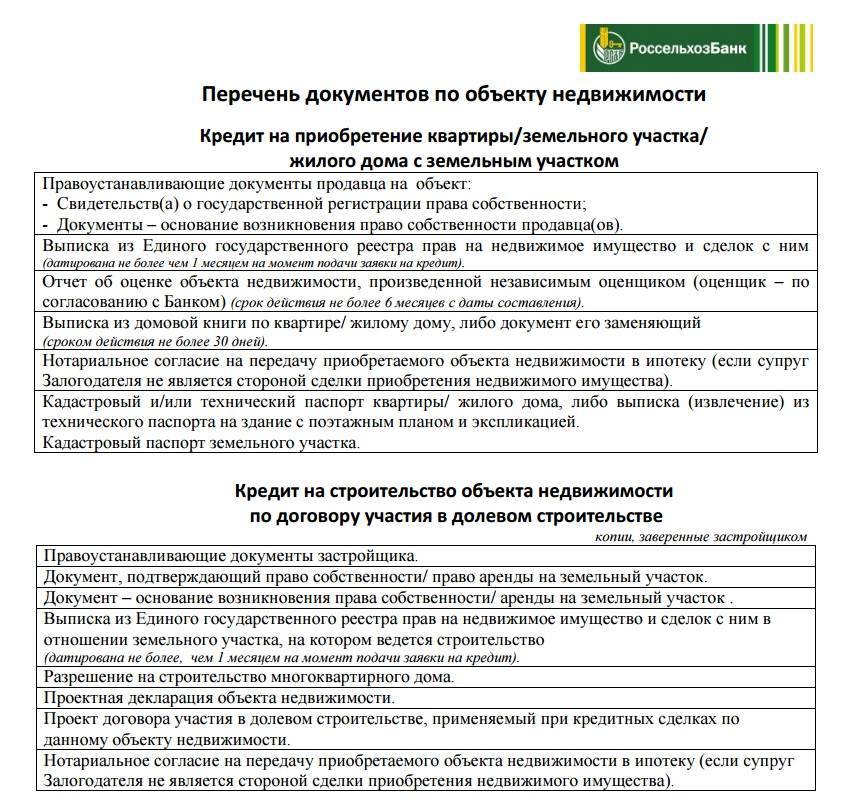

Документы по кредитуемому объекту

Общий принцип – объект недвижимости должен соответствовать по стоимости запрашиваемой сумме. С учетом возможного изменения на рынке корпоративными нормативами кредитора утверждается обязательный запас. Для нецелевых программ при расчете берут 50 % от цены по экспертному заключению. Данный документ поручают подготовить профессиональным исполнителям, одобренным Россельхозбанком. Его действие ограничено шестью месяцами от даты составления.

В рамках типовой схемы нужно предоставлять для получения ипотеки сведения о статусе собственности, технических параметрах предмета покупки (залога). Эту задачу решают с помощью официальной выписки из базы данных ЕГРН в расширенной форме. Документ действителен в течение месяца с момента подачи заявления в Россельхозбанк об ипотеке. По нему уточняют:

- идентификационные данные объекта недвижимости;

- площадь, количество комнат, этажность;

- оснащенность инженерными коммуникациями;

- наличие иных собственников, судебных запретов и других обременений.

Ссуду не выдают, если здание предназначено к плановому (аварийному) сносу. Отдельно рассматривают параметры частного дома. В таких строениях проверяют целостность фундамента и силового каркаса, устойчивость грунта. При необходимости – выполняется повторная или расширенная строительная экспертиза.

На покупку недвижимости

Если ипотеку оформляют для приобретения квартиры (таунхауса, частного дома с земельным участком), в Россельхозбанк передают следующие документы:

- договор купли продажи (дарения, приватизации), другое подтверждение получения продавцом прав собственности;

- выписку из ЕГРН с техническим планом;

- экспертное заключение о рыночной стоимости

- справку из регистрационного подразделения МВД о прописанных жильцах (срок действия – 1 месяц);

- заверенное у нотариуса согласие на передачу в залог имущества (если супруг не включен в состав официальных созаемщиков).

На строительство по ДДУ

При работе с этой схемой банк дополнительно проверяет застройщика, так как необходимы гарантии успешного завершения проекта возведения нового здания. Кроме выписки из «Росреестра» нужно предоставить копии следующих документов:

- подтверждение прав собственности (долгосрочной аренды) земельного участка;

- официальное разрешение на строительство объекта недвижимости;

- стандартную проектную декларацию.

Также надо подготовить образец договора долевого участия. Заверенное нотариусом согласие мужа (жены) передают, если второй супруг не оформляется созаемщиком по типовой процедуре.

На строительство жилого дома

В соответствии с размещенными на официальном сайте Россельхозбанка справочными данными выдача ипотеки для строительства обусловлена предоставлением следующих документов:

- правоустанавливающих договоров на земельный участок;

- выписки из базы данных ЕГРН с кадастровым номером и границами соответствующей территории;

- разрешения на строительство;

- сметы расходов и соглашения с подрядчиком.

Однако в настоящее время целевые продукты для получения такой ссуды в РСХБ отсутствуют. Допустимо финансирование покупки земельного участка или долевого строительства по ставке от 9%.

Для общестроительных работ, реставрации, монтажа инженерных систем и других действий предлагается нецелевой заем. В данном случае возрастает ставка (от 10,7%), однако полученные деньги можно использовать по своему усмотрению. Для согласования крупной суммы банк оформляет в залог другую недвижимость. По этому объекту нужно подготовить стандартный комплект документов:

- правоустанавливающий ДКП либо иной договор;

- выписку о праве собственности и отсутствии обременений из ЕГРН;

- согласие супруга (органов опеки) на передачу имущества в залог.

Какие специальные программы предоставляет Россельхозбанк?

РСХБ дает клиентам широкий «ассортимент» ипотечных программ — это, по мнению банковских аналитиков, является главным конкурентным преимуществом Россельхозбанка по сравнению со Сбербанком и другими гигантами рынка. Условия по программам значительно разнятся, поэтому рассмотрим их отдельно.

Ипотека пенсионерам в Россельхозбанке

В отдельную программу это направление не выделили, но так и называется — «Ипотечное жилищное кредитование». Требований для участия несколько:

- Заявителю должно быть не больше 75 лет на момент подачи заявки;

- Обязательно должен быть привлечен созаемщик, чей возраст на момент окончания кредитования не будет превышать 65 лет;

- К моменту, когда заемщику исполнится 65 лет, должно пройти как минимум 50% от всего срока кредитования.

По всем остальным параметрам условия кредитования те же. Нужно лишь отдельно отметить, что для получения ипотеки практически гарантированно придется оформлять страхование жизни. Кроме того, Россельхозбанку может быть недостаточно одного созаемщика, и он может потребовать дополнительного привлечения людей.

Военная ипотека

Получить кредит по этой программе могут только те военные, кто соответствует условиям банка:

- Участие в НИС — не менее трех лет;

- Возраст на момент окончания срока кредитования (возврата кредита по договору) — не более 45 лет;

- Заявителю не меньше 22 лет на момент подачи заявки.

Первоначальный взнос — не менее 10% от стоимости жилья, процентная ставка от 9% до 10% годовых. Максимальная сумма кредитования — 2 485 825 рублей

В целом это выгодное предложение для участников НИС, поэтому обратить внимание на программу — более чем правильное решение

Молодая семья

По программе, по крайней мере один супруг (а лучше — оба) должен быть не старше 35 лет. Право на льготную ипотеку распространяется также на одиноких молодых родителей. Минимальный первоначальный взнос по такой ипотеке составляет всего 10%.

Если за время пользования ипотечным жильем у семьи рождается ребенок (и соответствующие документы будут предоставлены сотрудникам банка), в течение трех лет семья может ежемесячно платить только проценты без основного долга.

РСХБ позволяет использовать материнский капитал для оплаты первоначального взноса — в таком случае мат. капитал должен составлять по крайней мере 10% от стоимости квартиры. Программа удобна для молодой семьи, но в качестве минуса выступает незначительное уменьшение льготной процентной ставки — всего на несколько десятых процента по сравнению с обычным жилищным кредитованием.

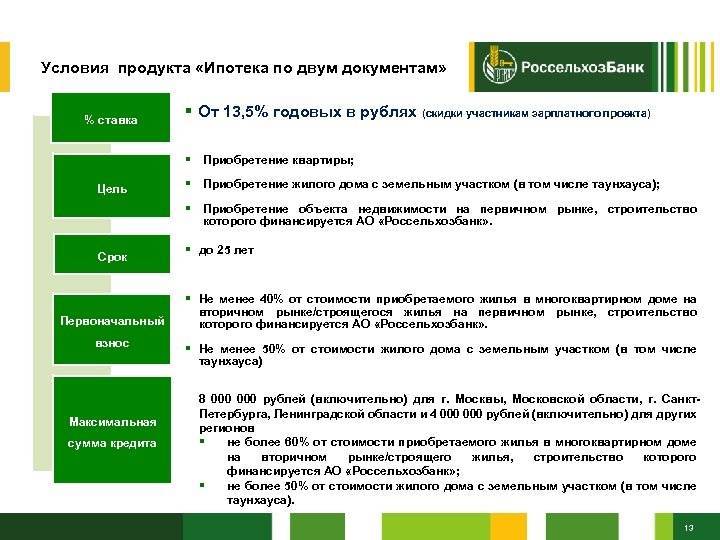

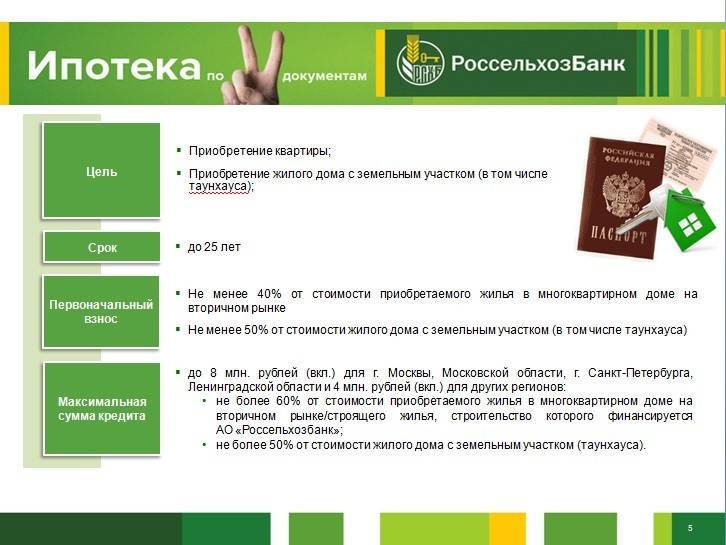

Ипотека по двум документам

Программа привлекает клиентов своей простотой: из документов нужно предоставить только паспорт, второй документ (загранпаспорт, СНИЛС и т.п.), а также справку о доходах по форме банка. Купить по такой программе можно только квартиру на вторичном рынке или коттедж с земельным участком.

Максимальный срок ипотеки по двум документам — 25 лет, максимальная сумма кредита сильно ограничена – всего лишь до 8 миллионов. При этом первоначальный взнос должен составлять минимум 40% для квартиры и 50% для дома с землей — только таким образом банк компенсирует свои риски при выдаче ипотеки без вороха документов.

Процентная ставка по данному виду кредитования повышенная — 11,05% для вторичного жилья и 16% для дома с землей (процентная ставка упадет до 15%, если кредит будет взят менее, чем на пять лет).

Резюмируя, общие условия программы довольно невыгодные: клиент заплатит за быстроту оформления более высокой процентной ставкой, относительно небольшим размером ссуды и высоким первоначальным взносом. Если вам не хватает документов для оформления обычной ипотеки, лучше повременить и все-таки оформить займ на стандартных условиях.

Ипотечные программы Россельхозбанка

В 2021 году Россельхозбанк выдает следующие виды ипотеки:

- Ипотечные каникулы – процентная ставка от 10,4%, срок – до 30 лет, сумма до 60 млн. рублей, первый взнос от 15%. Кредит может быть оформлен при покупке квартиры у партнеров банка, при этом заемщику предоставляется отсрочка платежей на 12 месяцев.

- Жилищное кредитование для покупки недвижимости в новостройке или вторичном рынке. Ставка от 10%, срок погашения – до 30 лет, первый взнос – от 15%, сумма – до 60 млн. рублей.

- Рефинансирование ипотечного займа другого банка, выданного на приобретение первичной или вторичной недвижимости. Процентная ставка от 10,15%, период выплаты – до 30 лет, сумма – до 20 млн. рублей.

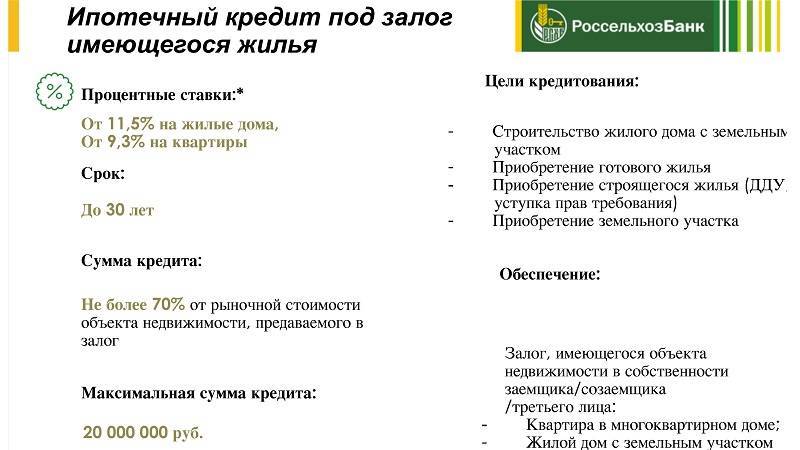

- Целевой кредит под залог собственного имущества. Ставка от 10,6%, срок до 30 лет, сумма – до 20 млн. рублей, но не больше 70% от стоимости залоговой недвижимости.

- Нецелевой кредит под залог. Процент от 13,2%, срок выплаты – до 10 лет, сумма – до 10 млн. рублей.

- Ипотека по двум документам. Ставка от 11,4%, период кредитования – до 25 лет, сумма – до 8 млн. рублей.

- Военная ипотека на приобретение квартиры в новостройке или на вторичном рынке, жилого дома с землей. Выдается под 9,5%, срок погашения – до достижения заемщиком 45 лет.

В Россельхозбанке можно использовать материнский капитал для погашения ипотечного долга или внести его как первый взнос. Также доступна государственная программа субсидирования под 6% семьям, в которых родился второй или последующий ребенок. В банке регулярно проходят акции на ипотечные кредиты под выгодную процентную ставку и по льготным условиям.

Рекомендуемая статья: Условия ипотеки для пенсионеров в Сбербанке в 2021 году

Возможность рефинансирования для клиентов банка

РСХБ предлагает программу перекредитования со следующими условиями:

- базовая ставка — 8,5%;

- сумма — до 20 млн руб.;

- срок — от 12 до 360 месяцев.

Максимальный размер ссуды в процентах от рыночной стоимости зависит от вида недвижимости:

- дом с участком — 75;

- таунхаус — 80;

- квартира — 80.

В сводной таблице приведены ставки при получении займа на сумму (до/от) 3 млн руб.:

| Категория заемщика | Объект недвижимости | |

| вторичное жилье, новостройка | жилой дом с участком | |

| Зарплатный клиент | 8,2/8 | 9,75/9,5 |

| Сотрудник бюджетного учреждения | 8,4/8,2 | 10,75/10,5 |

| Иное физическое лицо | 8,5/8,3 | 11/10,75 |

Тариф увеличивается на 1% при отказе от комплексного личного страхования либо при нарушении графика платежей по соответствующему полису.

Процедура выдачи и оформления кредита

Светлана

Эксперт по недвижимости

Чтобы исключить вероятность отказа, на начальном этапе желательно обратиться в Россельхозбанк, так как сельская ипотека в 2020 году предполагает специфические условия. Калькулятор РСХБ для расчета ипотечного кредита тоже не помешает. С его помощью несложно оценить свой потенциал и примериться к условиям кредитования.

Если в целом все устраивает, можно переходить к этапу подачи заявки.

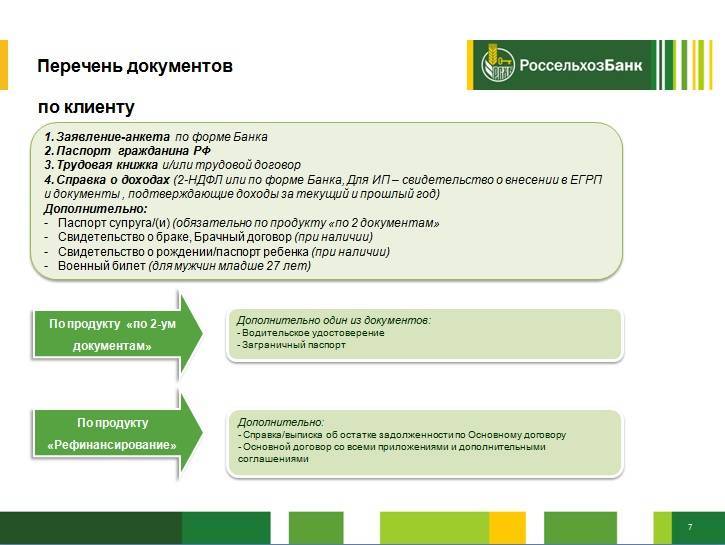

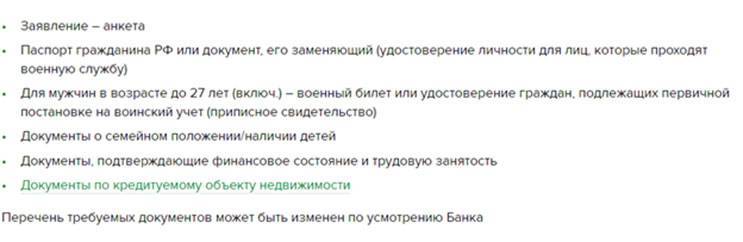

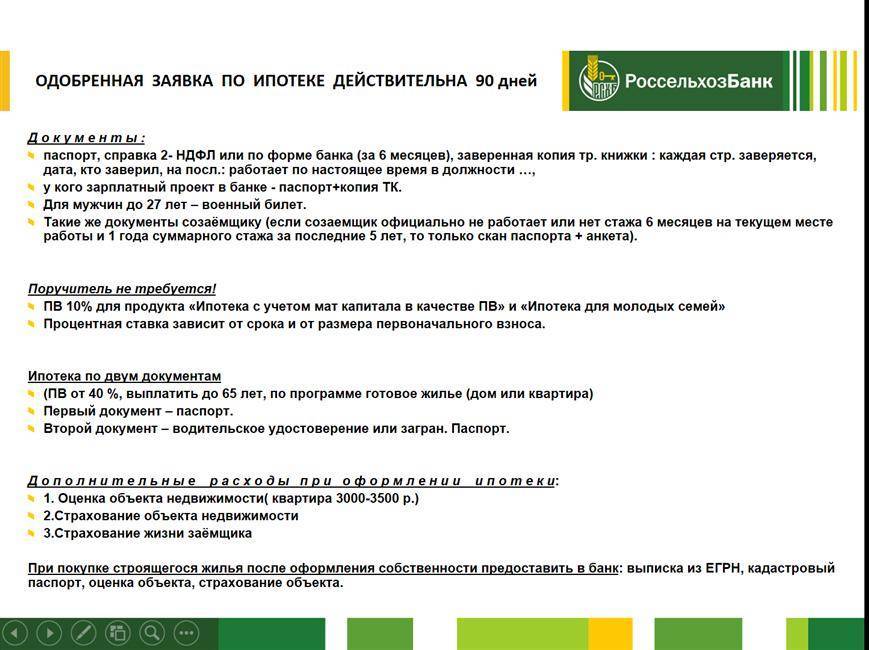

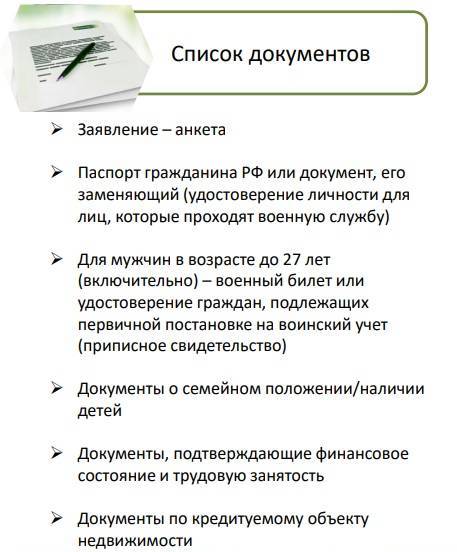

В дополнение к анкете по условиям кредитной организации заемщик должен предоставить следующие документы:

- паспорт;

- военный билет (предоставляется мужчинами в возрасте до 27 лет);

- СНИЛС;

- заверенная копия трудовой книжки;

- справка 2-НДФЛ либо справка о доходах, заполненная по форме банка;

- документы, уточняющие семейное положение заемщика (свидетельство о регистрации брака, свидетельства о рождении детей).

После одобрения кредита и подписания основных соглашений, включая договор с кредитной организацией и продавцом недвижимости, РСХБ истребует документы на приобретенное или строящееся жилье.

Возможно будет интересно!

Какие программы предлагает государство в рамках субсидирования ипотечной ставки

В перечень таких документов входят:

- документ, подтверждающий права на объект;

- правоустанавливающий документ;

- выписка из ЕГРН, выданная не ранее чем за месяц до предъявления кредитору;

- свежая выписка из домовой книги (выданная не ранее чем за 30 дней);

- отчет об оценке имущества;

- нотариальное согласие супруга на передачу объекта в залог (если официальный супруг не является стороной сделки);

- кадастровый и технический паспорта на недвижимость.

В зависимости от цели кредита и способа приобретения жилья итоговый пакет документов может отличаться, в связи с чем полный перечень документации следует уточнять у кредитора.

Порядок оформления кредита

Порядок оформления кредита будет включать несколько последовательных этапов:

- Подача заявления при личном посещении офиса РСХБ либо с использованием специальной формы на официальном сайте кредитора;

- Сбор дополнительного пакета документов (в случае положительного решения);

- Подписание кредитного соглашения, внесение суммы первоначального взноса и совершение сделки;

- Оформление залога;

- Окончательный расчет с продавцом недвижимости;

- Передача кредитору страховки.

Ипотека с государственной поддержкой семей с детьми

Ипотека выдаётся на покупку строящегося или готового жилья у застройщика, а так же на рефинансирование ранее взятого ипотечного кредита для семей, в которых с 1 января 2018 года по 31 декабря 2022 года родился второй или третий ребёнок. Можно сразу выделить три основных преимущества программы: очень низкая процентная ставка – 4.70 % годовых (в случае отказа от личного страхования, ставка повышается до 6.00 % годовых), отсутствие комиссий по ипотеке, можно досрочно погасить ипотечный кредит без штрафов и ограничений. Из документов нужно предъявить стандартный для Россельхозбанка пакет: заявление на ипотеку, паспорт, документы о семейном положении и наличии детей, документы по кредитуемому объекту недвижимости, документы о занятости и доходе, для мужчин до 27 лет – дополнительно военный билет.

Целевое использование

- Приобретение квартиры у застройщика по договору купли – продажи;

- Приобретение квартиры на этапе строительства у застройщика по договору участия в долевом строительстве, в том числе по договору уступки прав (требований);

- В Дальневосточном округе допускается покупка недвижимости на вторичном рынке жилья, у физического или юридического лица квартиры, расположенной в сельской местности.

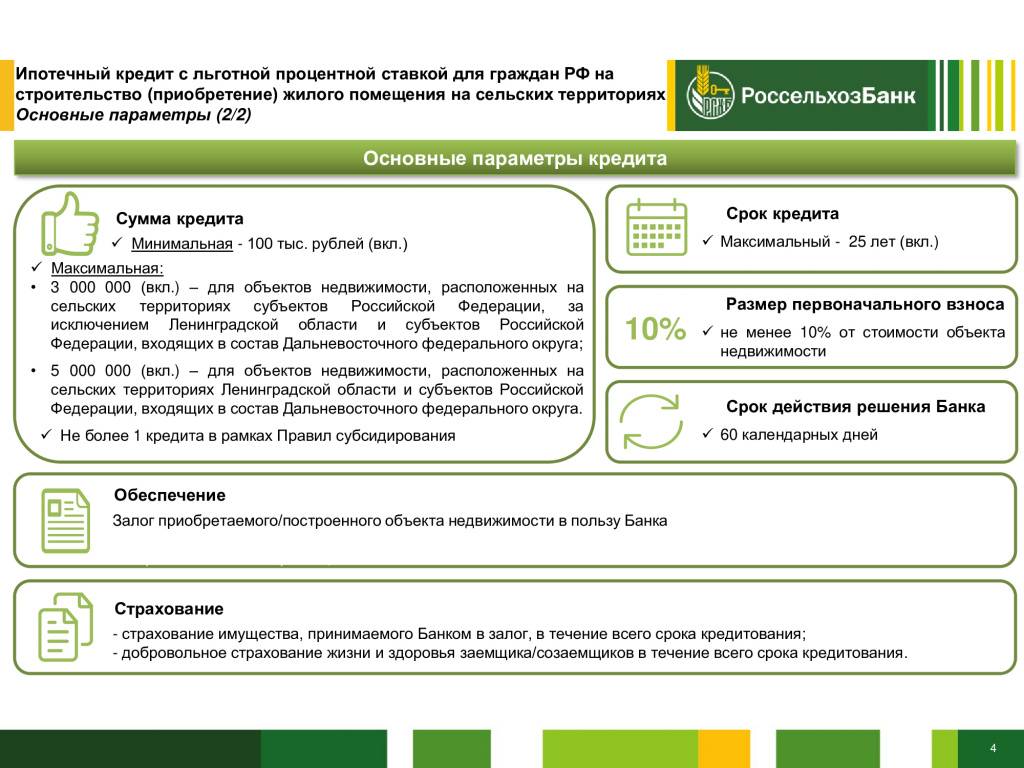

Условия программы с господдержкой

- Валюта: рубли РФ;

- Минимальная сумма: 100 000 рублей;

- Максимальная сумма: 12 000 000 рублей (для объектов, расположенных на территории Москвы и МО, Санкт – Петербурга и ЛО), до 6 000 000 рублей – остальные регионы РФ;

- Срок кредита: до 30 лет;

- Первоначальный взнос: 20 % от стоимости квартиры;

- Комиссия за выдачу: не взимается;

- Обеспечение: залог (ипотека) объекта недвижимости или имущественных прав по рефинансируемому кредиту (займу);

- Страхование: обязательное страхование имущества, принимаемого Банком в залог. Добровольное страхование жизни и здоровья заёмщика;

- Срок рассмотрения: до 5 рабочих дней;

- Порядок предоставления кредита: единовременно (в полной сумме в соответствии с кредитным договором);

- Погашение: ежемесячно аннуитетными платежами;

- Привлечение созаёмщиков: можно привлечь физических лиц до трёх человек.

Ипотечные программы 2021 года

В текущем году АО «Россельхозбанк» предлагает гражданам РФ следующие программы:

В текущем году АО «Россельхозбанк» предлагает гражданам РФ следующие программы:

- стандартный жилищный заём на готовое или строящееся жильё;

- жилищную ипотеку с господдержкой;

- ипотечный кредит «Молодая семья»;

- жилищный заём по двум документам.

Стандартный жилищный кредит

Благодаря жилищному кредиту можно приобрести жильё непосредственно у застройщика либо купить его на вторичном рынке. Допускается также оплата ипотечными средствами участка земли или возведение частного дома.

Благодаря жилищному кредиту можно приобрести жильё непосредственно у застройщика либо купить его на вторичном рынке. Допускается также оплата ипотечными средствами участка земли или возведение частного дома.

Ипотека на постройку частного дома представлена в Россельхозбанке несколькими вариантами оформления кредита. Держателям зарплатных карт банк традиционно предлагает льготы. Также имеется возможность подать документы на ипотеку без подтверждения дохода или выбрать недостроенное жилье в качестве покупаемого в ипотеку объекта.

Гражданам, владеющим личным подсобным хозяйством, Россельхозбанк предлагает помощь для постройки дома в селе. Необходимо лишь не менее года успешно вести хозяйство.

Особые условия ипотеки на строительство в Россельхозбанке:

- Максимальный размер кредита составляет: 8 миллионов рублей для москвичей и вдвое меньше – для жителей регионов.

- Размер займа не может превышать 50% стоимости всего проекта.

- Максимальный срок погашения – 25 лет.

- Процентная ставка: от 14% – до 16,5% (зависит от кредитного срока и суммы первоначального взноса).

- Комиссия за выдачу средств – отсутствует.

- Привлечение не более 3 созаёмщиков.

- Страховка дома – обязательна, страхование жизни заёмщика – по желанию.

В обязательное условие также входит составление сметы на строительство дома.

Ипотека с господдержкой

Ипотека в рамках государственной поддержки обойдётся в 11,8% годовых. Кредит Россельхозбанк выдаст не более чем на 30 лет. Наименьшая сумма для первоначального взноса должна составлять 20%.

Ипотека в рамках государственной поддержки обойдётся в 11,8% годовых. Кредит Россельхозбанк выдаст не более чем на 30 лет. Наименьшая сумма для первоначального взноса должна составлять 20%.

Получить кредит с господдержкой можно в размере до 8 миллионов рублей (Москва или Санкт-Петербург) и до 3 миллионов на покупку жилплощади в ином месте. Приобрести недвижимость банк разрешает как на первичном, так и на вторичном рынках (в отличие от Сбербанка).

Условия ипотеки «Молодая семья»

Очень привлекательной для клиентов Россельхозбанка стала программа «Молодая семья». В ней могут принять участие многие, но только молодым семьям банк предоставляет льготные кредиты. В обязательные условия получения данного кредитного продукта входят следующие пункты:

Очень привлекательной для клиентов Россельхозбанка стала программа «Молодая семья». В ней могут принять участие многие, но только молодым семьям банк предоставляет льготные кредиты. В обязательные условия получения данного кредитного продукта входят следующие пункты:

- Предельный возраст супругов — 35 лет.

- Площадь жилья на каждого из супругов не должна превышать 14 кв. м.

- Ипотечный кредит может быть выдан в долларах, евро или рублях.

- Максимальная сумма займа не должна превышать 85% стоимости приобретаемого объекта и ограничивается пределами: 20 000 000 рублей, $600 000 или €500 000.

- срок погашения займа — не более 25 лет.

- Процентная ставка сегодня варьируется в зависимости от выбранной валюты и размера первоначального взноса (10,5%-14,5% в рублях, 9%-10,5% в иностранной валюте).

Ипотека по двум документам

Россельхозбанк предлагает свои клиентам взять ипотеку всего лишь по двум документам, причём без подтверждения доходов. Но всё же, чтобы увеличить свои шансы на одобрение заявки, лучше предоставить хотя бы косвенные доказательства своей кредитоспособности.

Россельхозбанк предлагает свои клиентам взять ипотеку всего лишь по двум документам, причём без подтверждения доходов. Но всё же, чтобы увеличить свои шансы на одобрение заявки, лучше предоставить хотя бы косвенные доказательства своей кредитоспособности.

Сегодня процентная ставка на данный продукт составит 14-16,5%. Высоки требования к размеру первоначального взноса – около 50%. На этих условиях можно получить кредитные средства в размере до 8 000 000 (Москва, Санкт-Петербург), и до 4 000 000 в иных регионах.

Целевое назначение ипотечного кредита по двум документам – приобретение квартиры или таунхауса.

Ипотечное кредитование в Россельхозбанке

Существенным отличием ипотечного кредитования в РСХБ является надежноть и солидность этого банковского учреждения. Вместе с такими крупнейшими банками, как Сбербанк, Промсвязьбанк, ВТБ, Газпромбанк, он входит в Топ-10 надежных банков России.

Сформированный в 2000 г. с целью развития российской финансовой отрасли сельскохозяйственной сферы РФ, в настоящее время это универсальный банк, оказывающий различные виды банковских услуг и находящийся на передовых позициях в кредитовании с/х области Российской Федерации.

100% голосующих акций Россельхозбанка принадлежат РФ в лице агентства по управлению государственным имуществом. Управление деятельностью банка осуществляет непосредственно государственные органы России. Это является причиной высокой надежности и авторитетности этого банка.

Еще одним отличительным признаком кредитования в РСХБ является его значительный опыт в выдаче займов под залог недвижимого имущества. В начале 2000-ных банк был одним из первых, кто начал предоставлять ипотеки в РФ. Сейчас сельскохозяйственный банк активно работает в сфере ипотечного кредитования, готов предложить самые разнообразные ипотечные программы.

В Россельхозбанке можно взять ипотеку под покупку жилья в новостройке, а также для приобретения квартир на вторичном рынке, частных домов, для участия долевом строительстве.

Кредитование в РСХБ в 2021 году также включает покупку участков земли для строительства.

Россельхозбанк, как и иные государственные банки, оказывает широкое содействие определённых групп населения, нуждающихся в мерах социальной поддержки.

Имея существенный практический опыт ипотечной деятельности, банковское учреждение сформировало несложную процедуру работы с клиентами, возможна выдача кредита всего по 2-м документам.