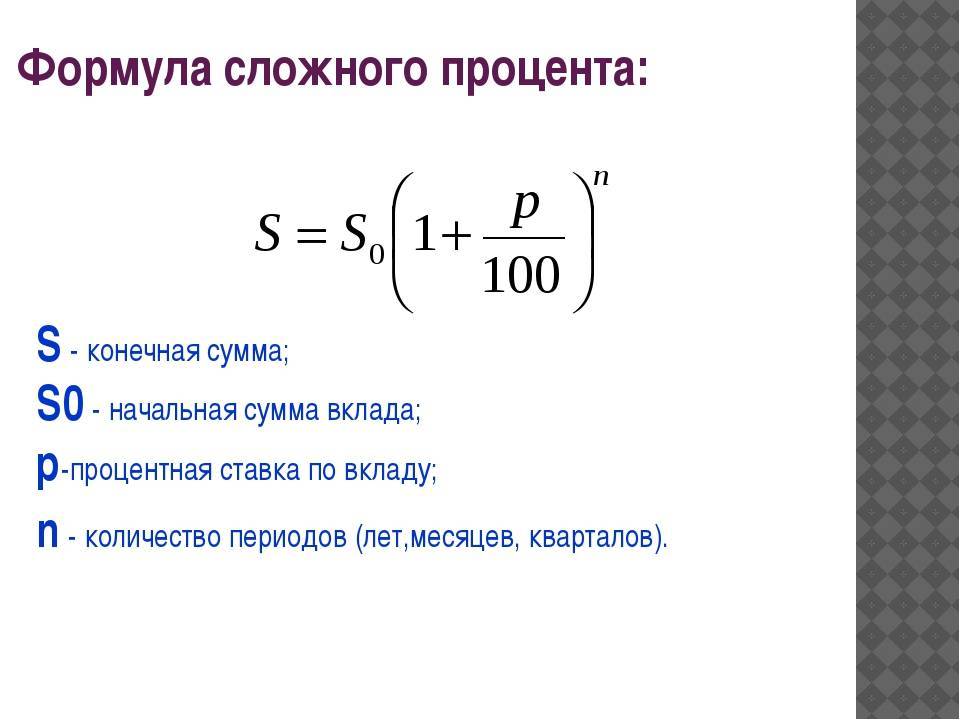

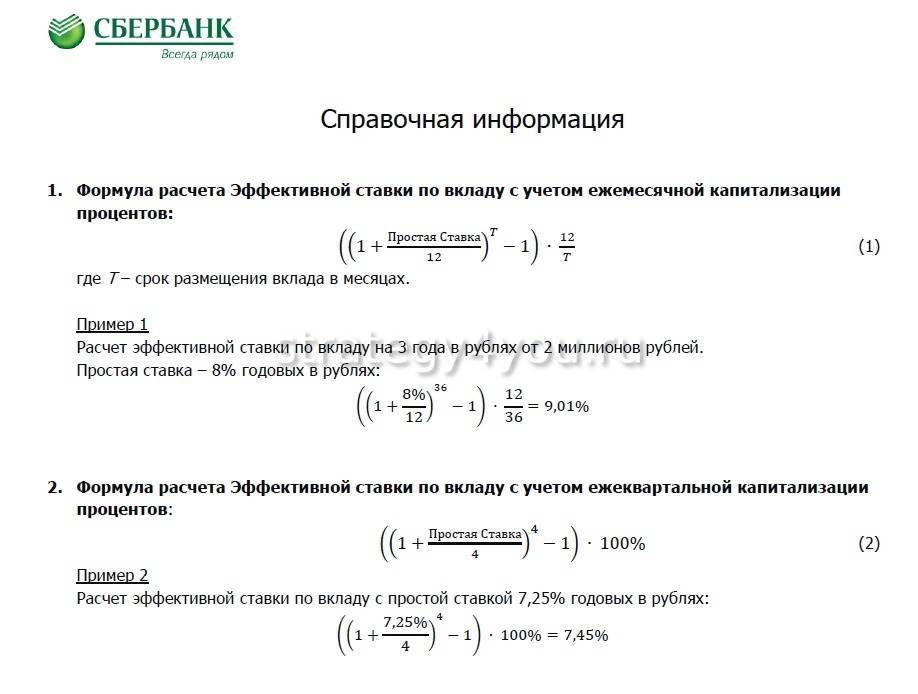

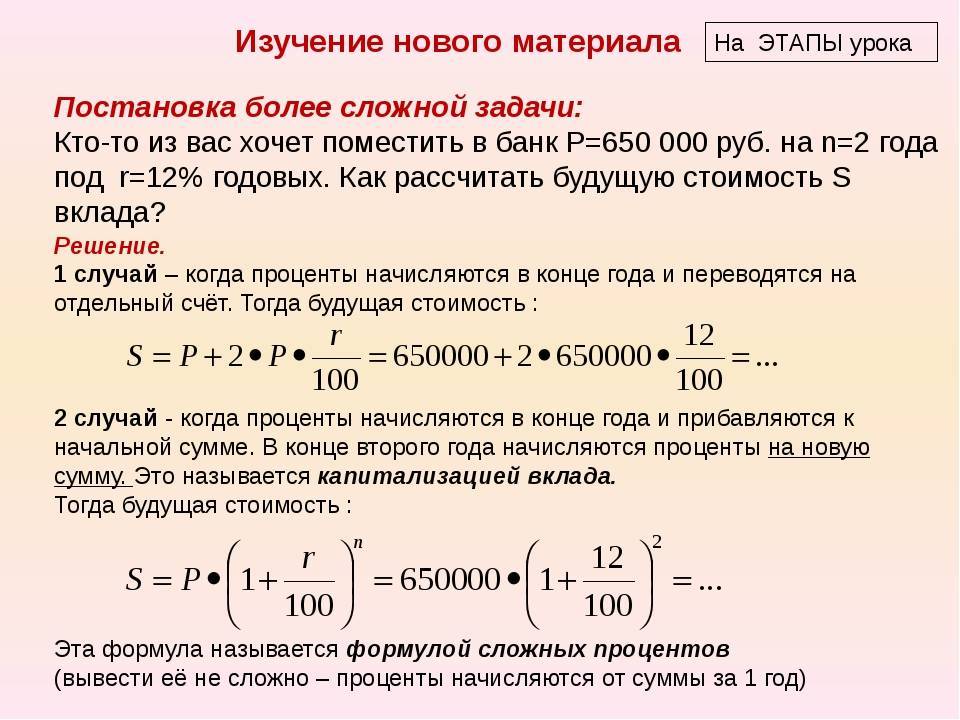

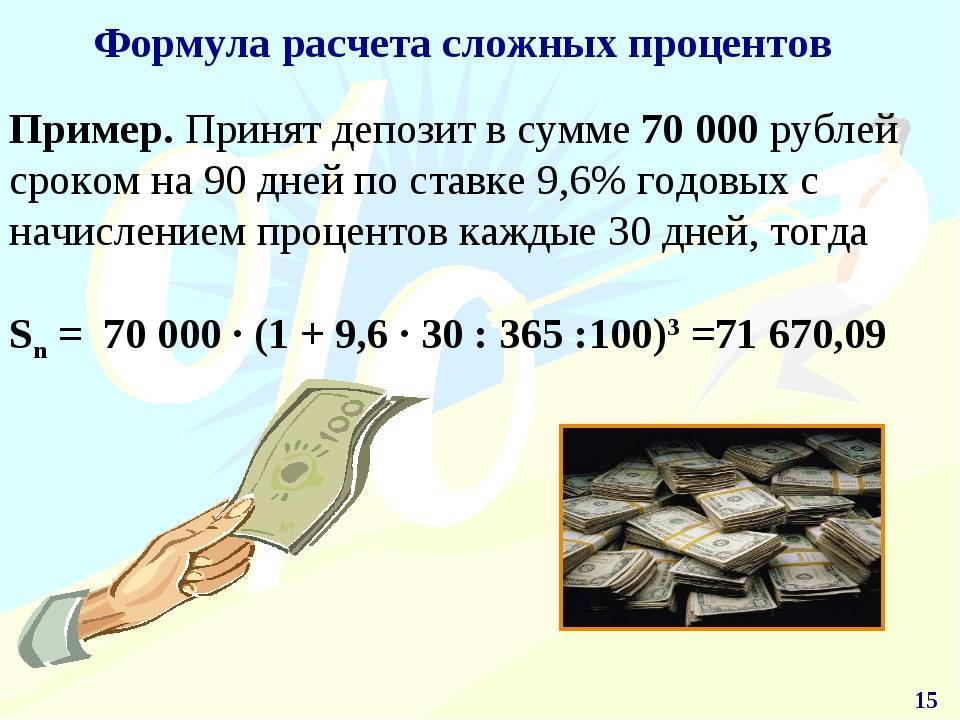

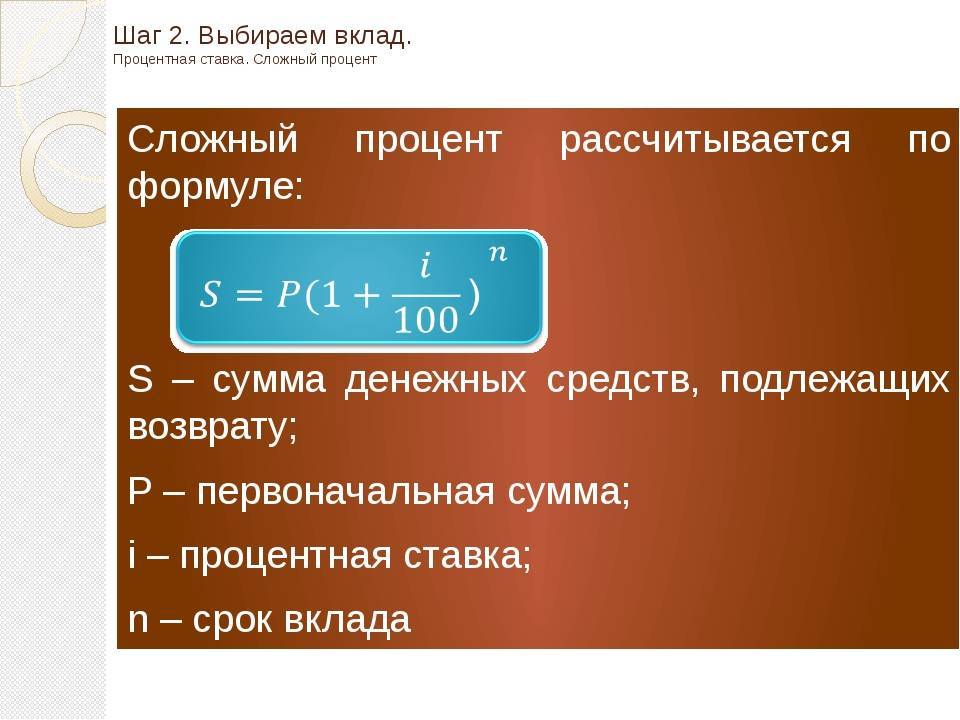

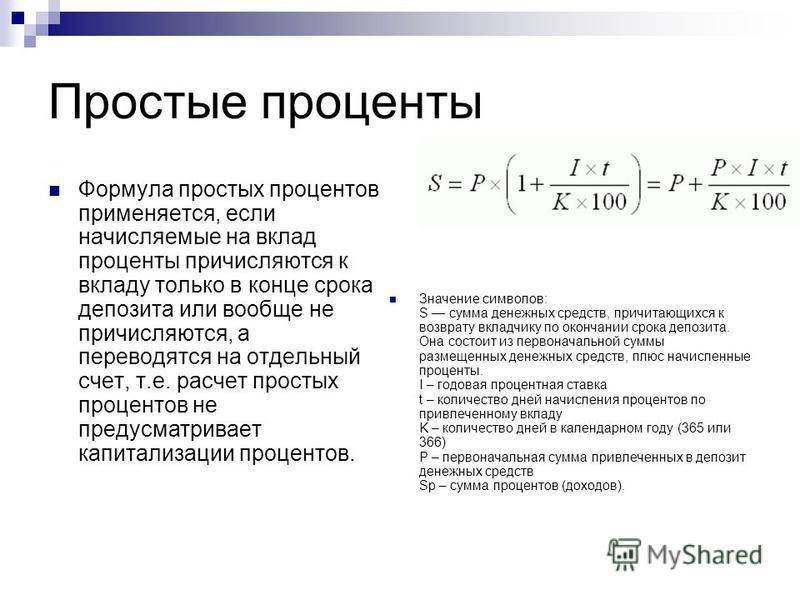

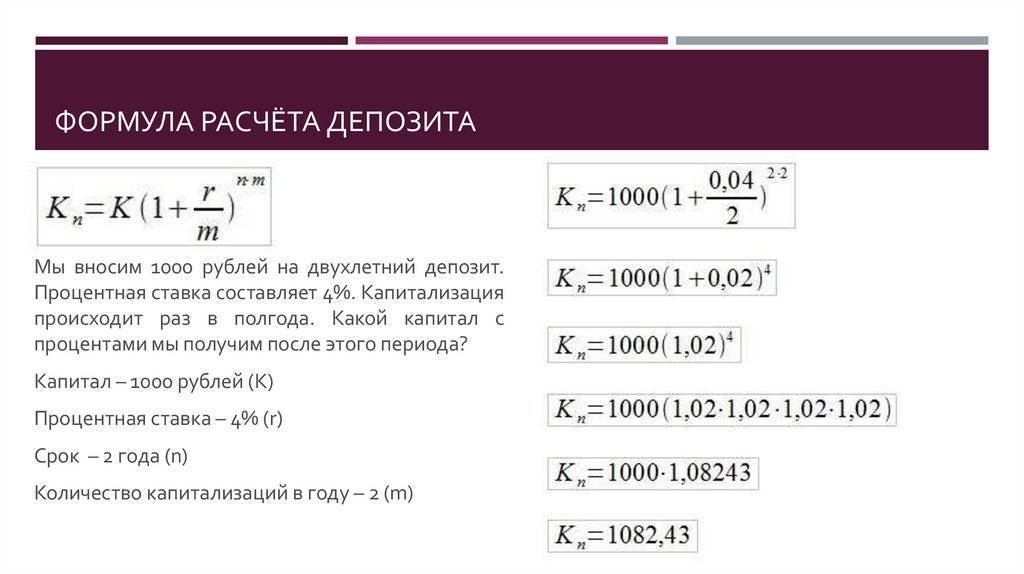

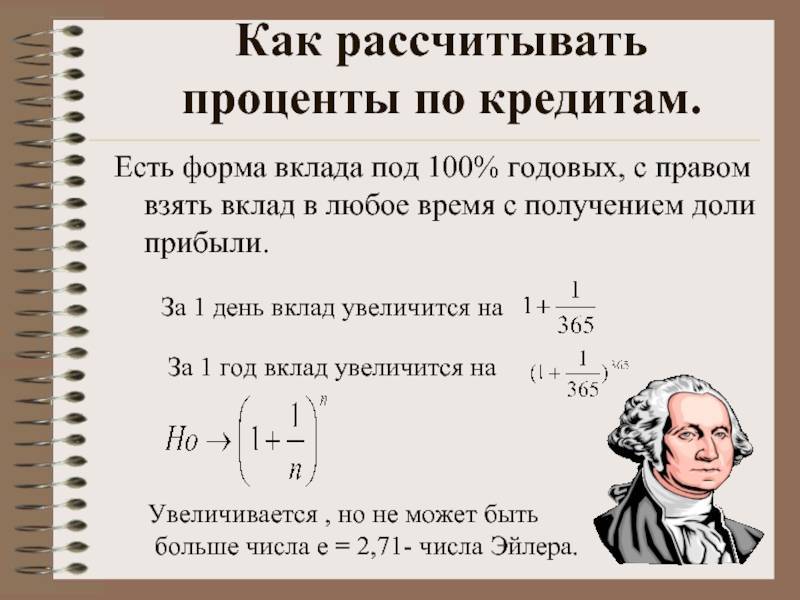

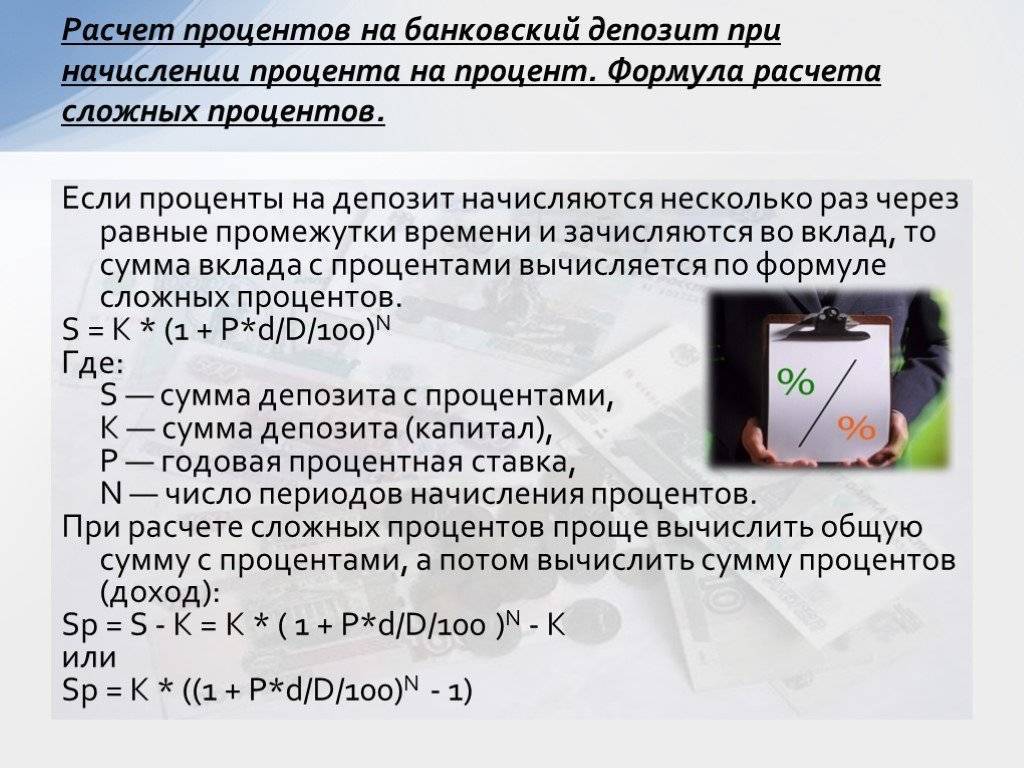

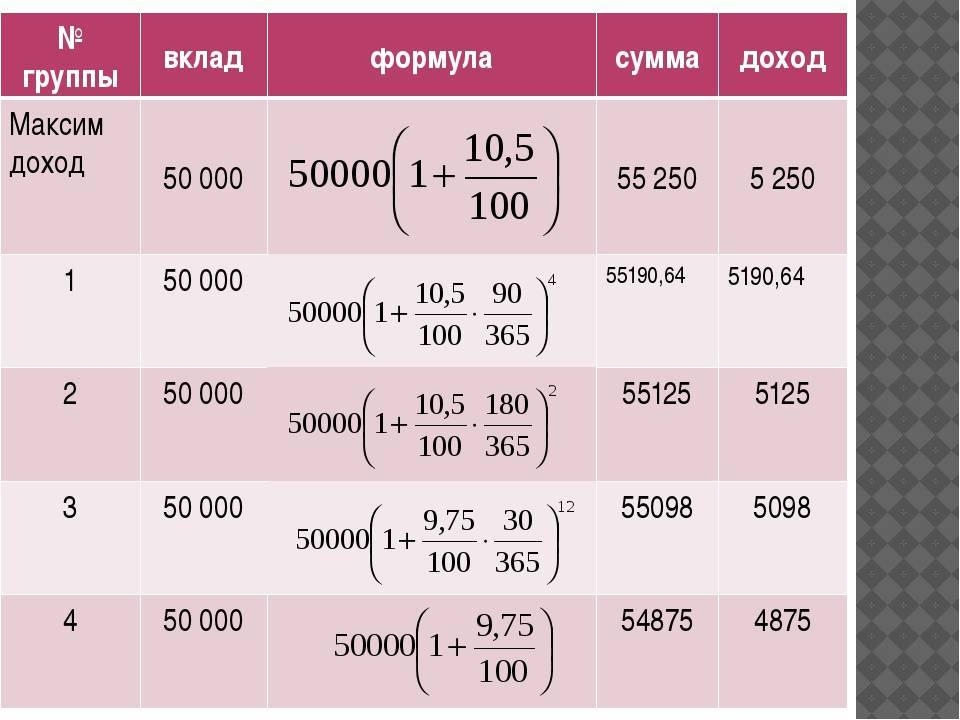

Формула сложного процента

Сложный процент – это когда в течение срока вклада, производится капитализация процентов внутри срока вклада (ежемесячно, ежеквартально). Например, открыт вклад на год. Если в течение года будет происходить капитализация процентов, значит будут применять формулу для расчета сложных процентов.

Расчет сложных процентов.

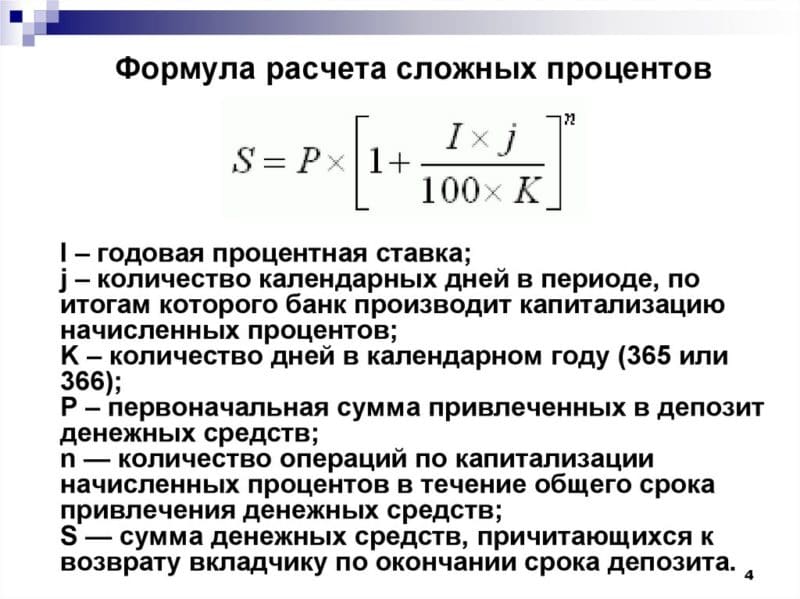

S = (P x I x j / K) / 100I – годовая процентная ставкаj – количество календарных дней в периоде, по итогам которого банк производит капитализацию начисленных процентовК – количество дней в календарном году (365 или 366)P – Первоначальная сумма привлеченных во вклад денежных средств, а также последующая сумма с учетом капитализации процентовS – сумма денежных средств, причитающаяся к возврату, равная первоначальной сумме привлеченных средств плюс начисленные капитализированные проценты.

Какой банковский депозит выбрать

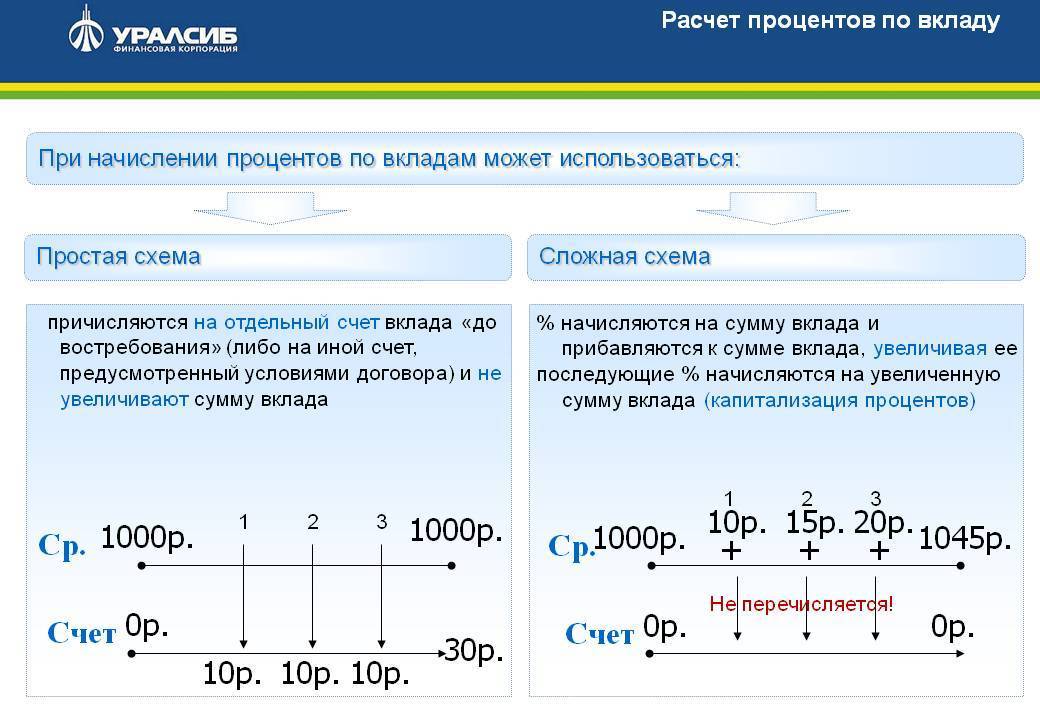

Выбор типа вклада

Финансовые организации могут предложить клиентам два основных типа инвестиций. Различия заключаются в способе начисления прибыли по взносу. В первом случае она может сосредотачиваться на отдельном счету. Ее зачисление происходит согласно с условиями договора и может осуществляться помесячно, ежеквартально, ежегодно или же после окончании срока действия договора.

Второй способ представляет собой более выгодный вид вложений для клиента. Доход по депозиту ложится на тот же счет, что и его тело. Следующая сумма вознаграждения клиента рассчитывается уже с учетом этого поступления. Капитализация процентов, а именно так называется этот подход, помогает получить большее вознаграждение, чем простой способ начисления ренты.

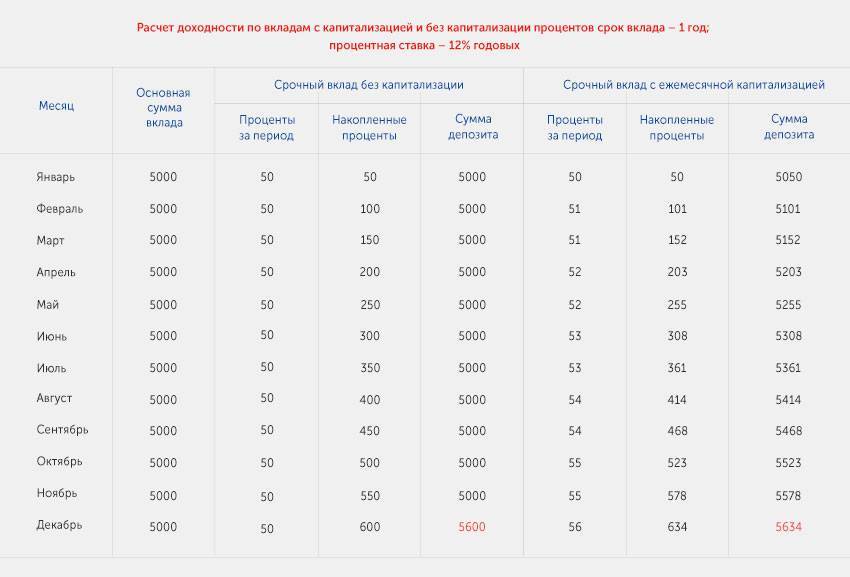

Вклады с капитализацией (управляемые вклады) — расчёт процентов

Вклады с капитализацией имеют немного более низкие процентные ставки. Это связано с тем, что проценты начисляемые за месяц перечисляются на тот же счёт и тем самым сумма растёт быстрее. На следующий месяц прибыль будет больше, поскольку сумма на депозите стала больше.

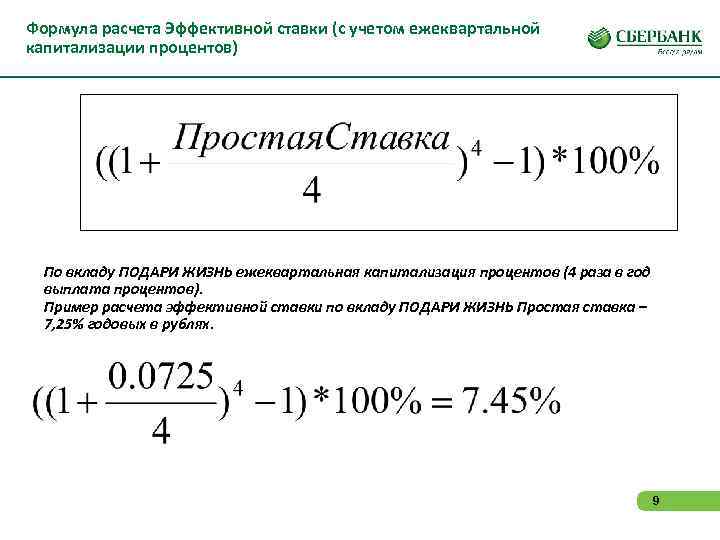

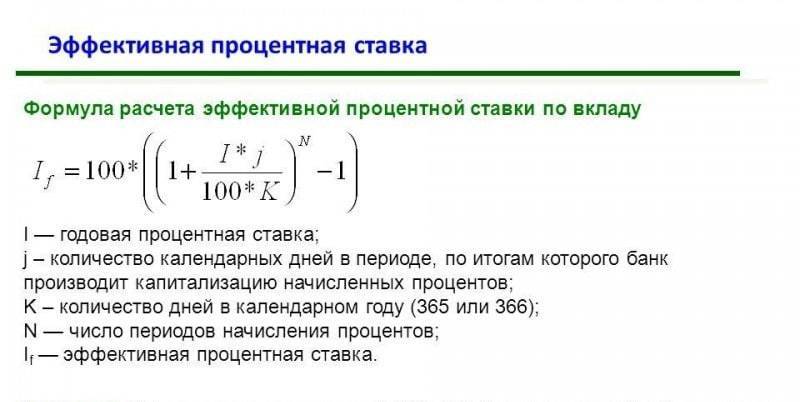

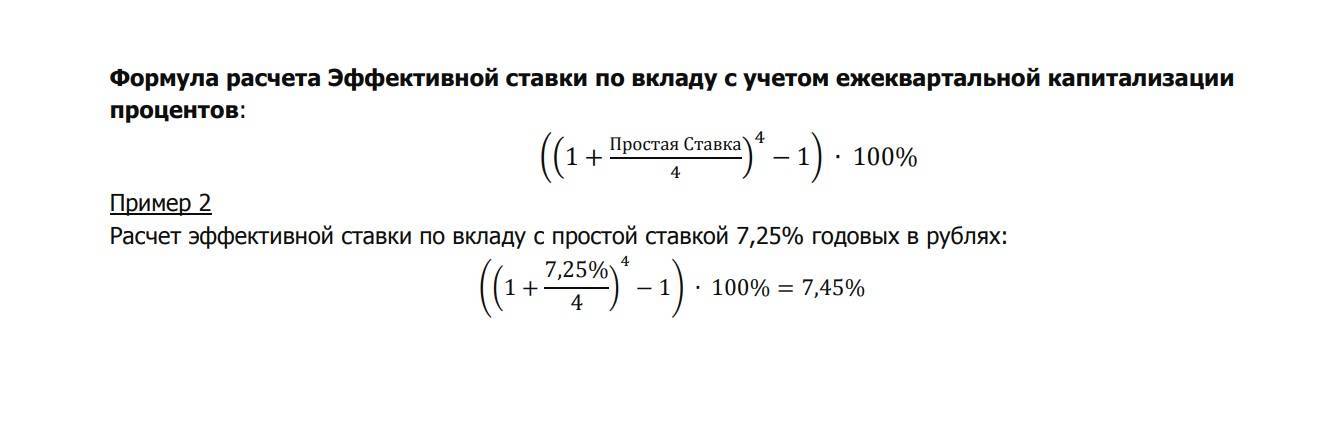

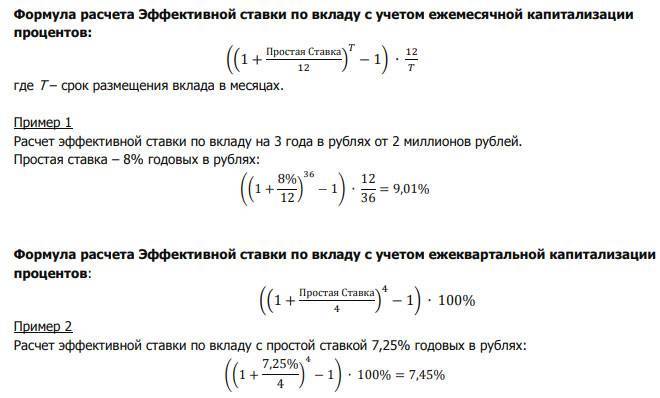

Для таких вкладов есть важное понятие: “эффективная процентная ставка”. Эффективная процентная ставка (ЭПС) — это фактический годовой процент, который будет заработан на вкладе

Он будет больше, чем исходный процент, поскольку расчёт происходит по “сложным процентам”.

Эффективная процентная ставка (ЭПС) — это фактический годовой процент, который будет заработан на вкладе. Он будет больше, чем исходный процент, поскольку расчёт происходит по “сложным процентам”.

Такое понятие имеет место только для вкладов с капитализацией.

Например, положили 100 тыс. рублей под 12% годовых с ежемесячной капитализацией. Через один месяц на счёте будет лежать сумма 101 тыс. рублей и уже она будет лежать под 12% годовых.

Через 2 месяца сумма будет уже 102,01 тыс. рублей (вместо 102 тыс. рублей). Поскольку на заработанную 1000 рублей в первый месяц также будут начисляться проценты под 12%.

Для расчёта сложных процентов лучше всего воспользоваться онлайн калькуляторами, поскольку рассчитывать их на листочке будет проблематично. Хотя это не так уж и сложно.

Для нашего примера надо просто умножить 100 на (1,01)12. Проще говоря умножить 1,01 сам на себя двенадцать раз. Чтобы упростить себе задачу можно воспользоваться функцией в калькуляторе возведение в произвольную степень: xy.

Примечание

Пенсионные вклады в среднем дают немного больше, чем обычные.

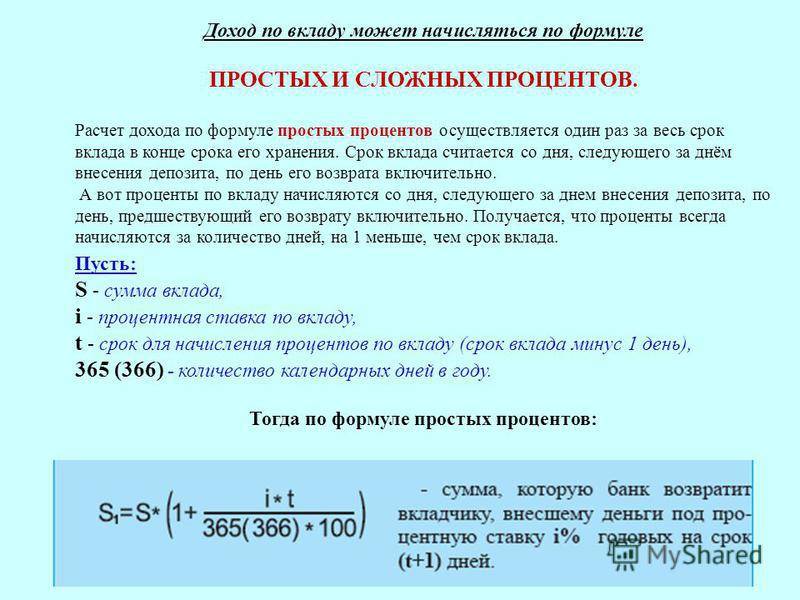

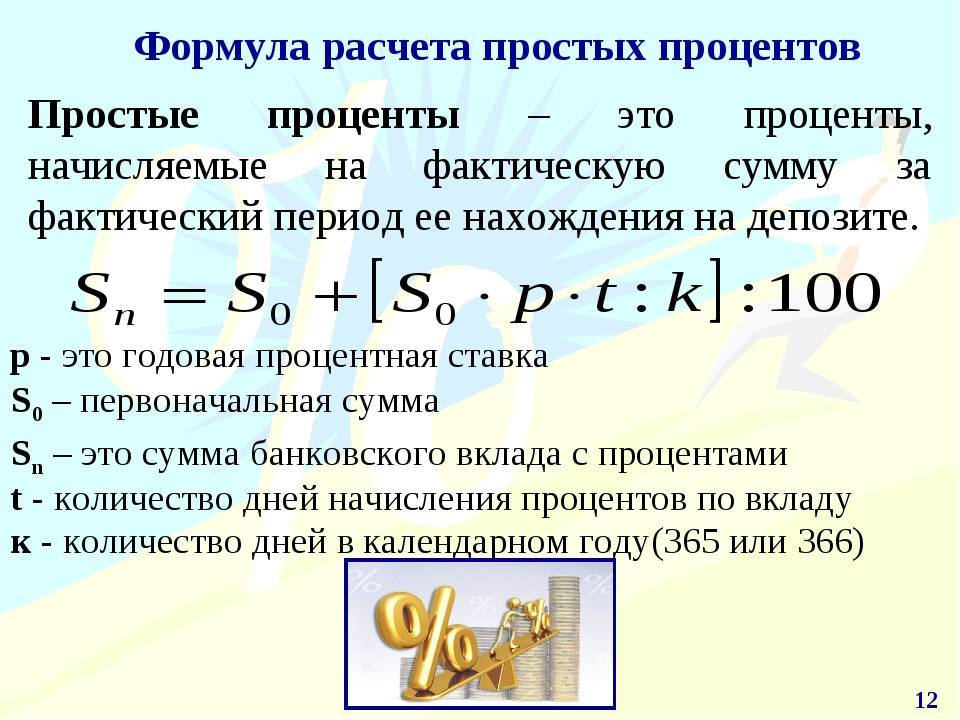

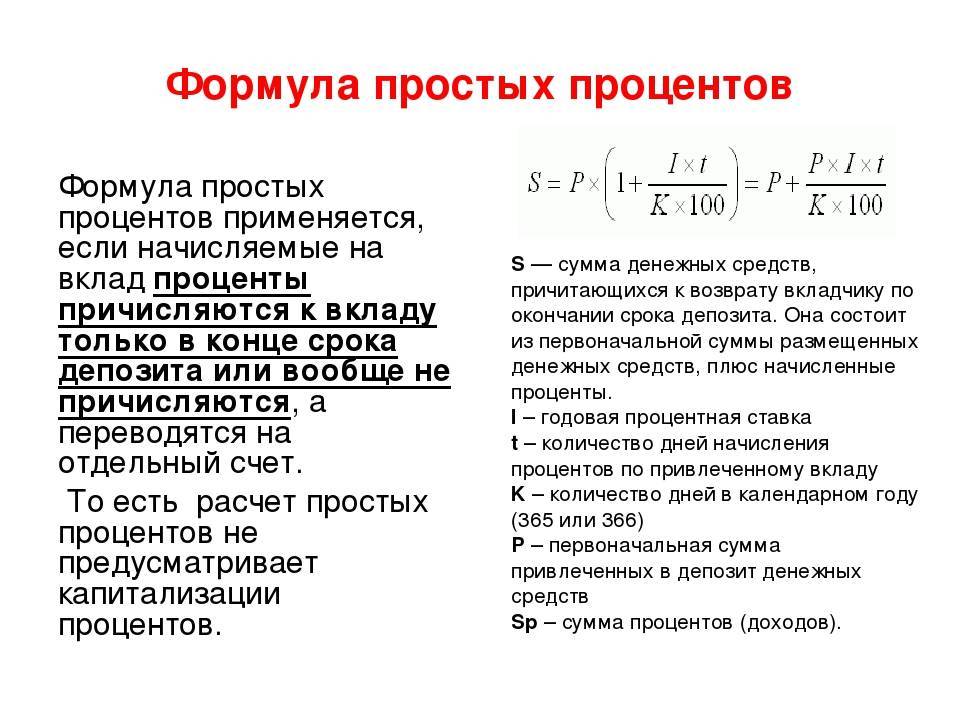

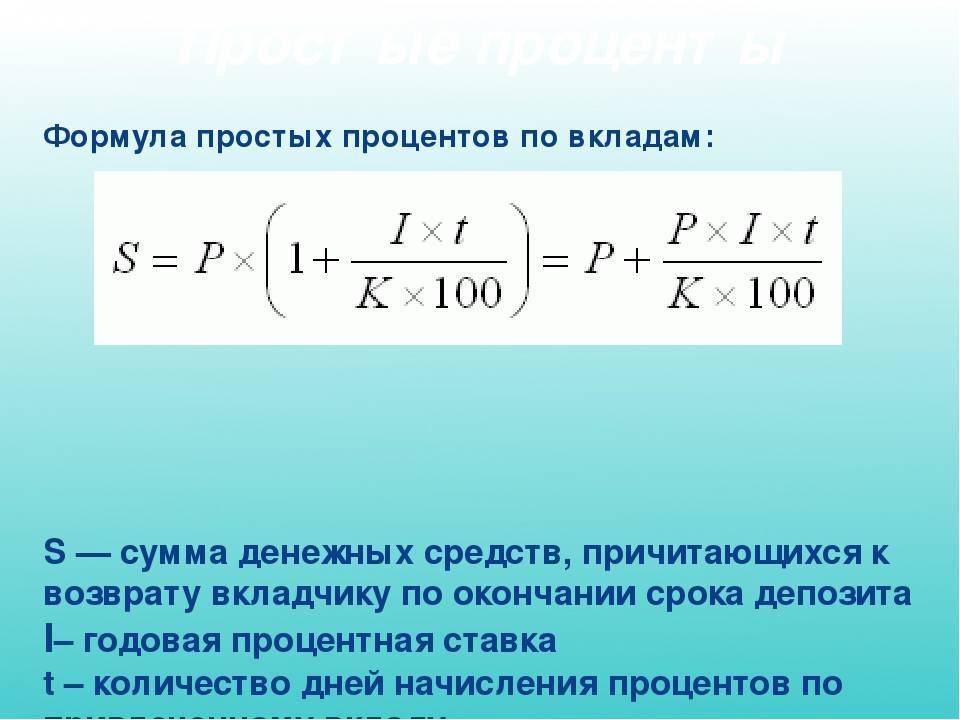

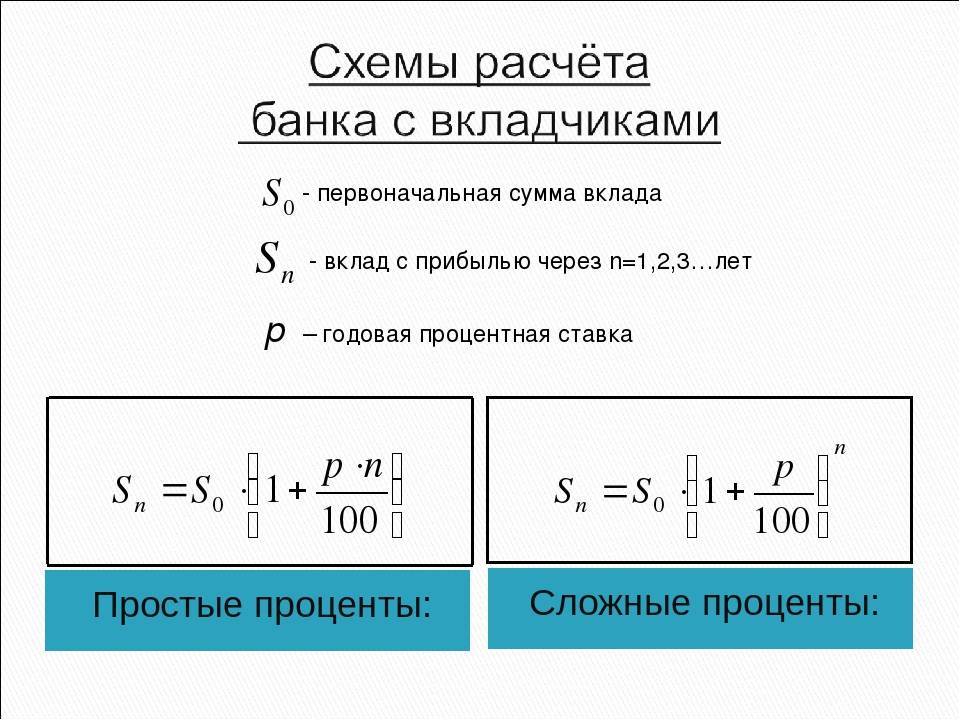

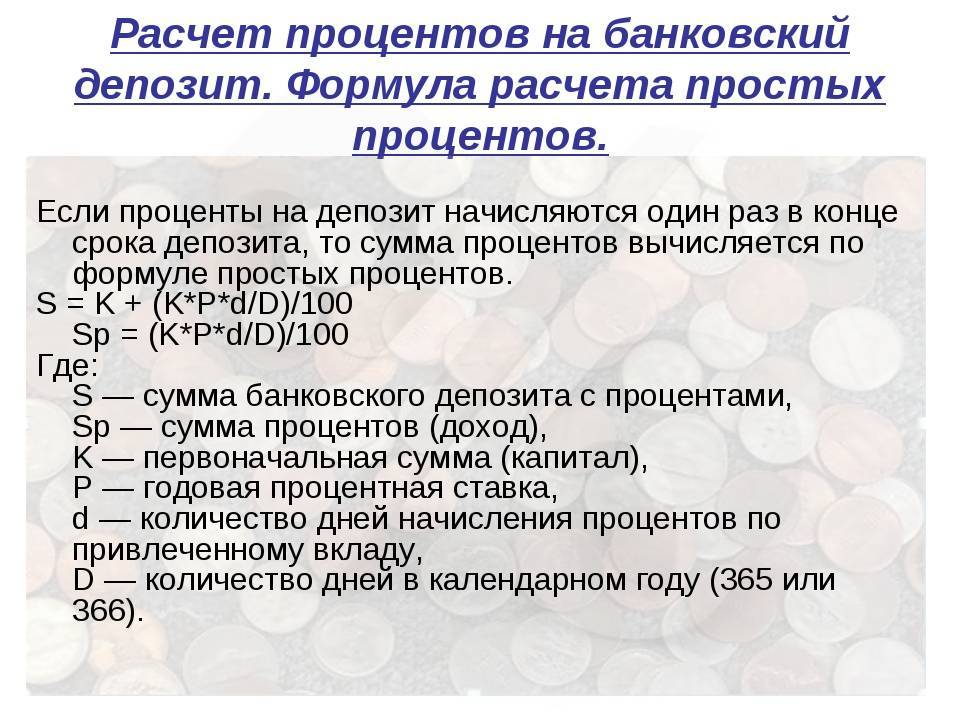

Простое начисление

Чаще всего банки предлагают простой депозит. Предварительный расчет прибыли в этом случае не отличается сложностью. Для его проведения можно воспользоваться формулой:

S = (P x I x t / K) / 100.

Переменные здесь соответствуют следующим значениям:

- Годовая процентная ставка I

- Размер депозита P

- Период действия договора в днях t

- Общее количество дней в году K

- Размер получаемой прибыли S

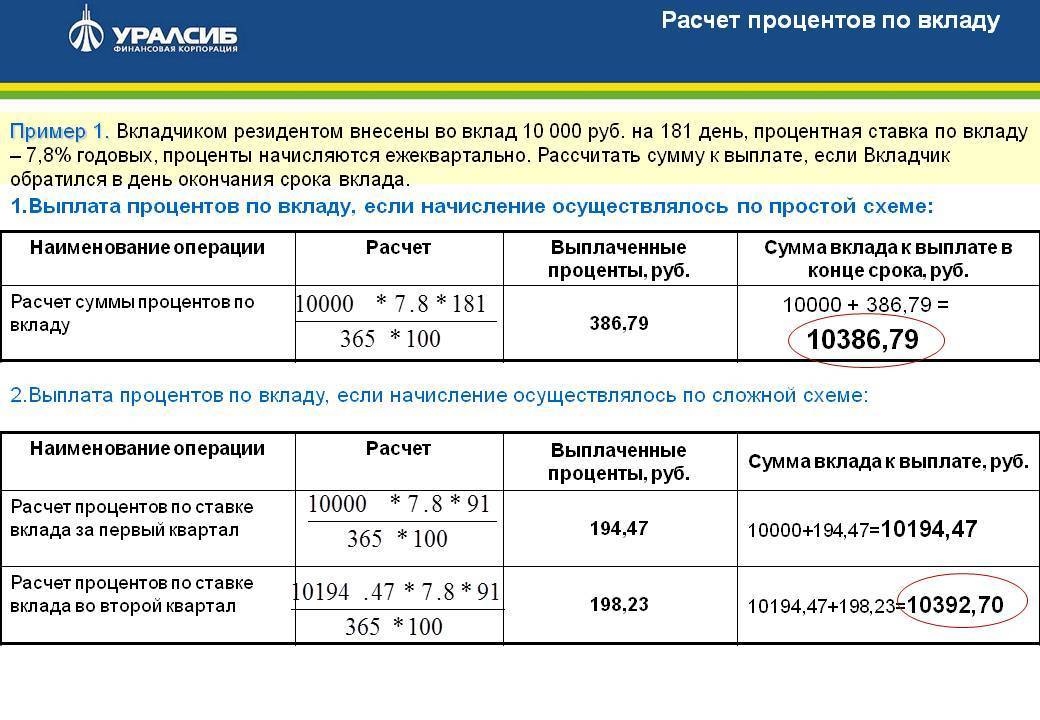

Пример расчета простого начисления

Если вкладчик решит доверить банку суму величиной 1 миллион под 11% годовых со сроком размещения 6 месяцев, то размер его дохода за этот период может быть около 54849 рублей. Расчет будет выглядеть следующим образом:

(1000000Х11Х184/365)/100= 54 849,31.

Эту простую формулу просто запомнить. Ее также легко применить в нужной ситуации, например, при ознакомлении с услугами банка.

Типы процентных ставок

Помимо расчета простых и сложных процентов банки иногда прибегают к хитрости – прописывают в договоре «плавающую ставку», при этом, озвучивая клиенту максимальное ее значение (кстати, сейчас это хотят запретить).

Итак, «плавающая» процентная ставка – это такой процент, который может меняться в течение срока действия вклада.

Обычно такая ставка состоит из:

- постоянной величины;

- переменного показателя.

Как правило, наибольший размер (переменный показатель) ставки приходится на первые 3 месяца срока размещения вклада, а вот постоянный (более низкий) – на весь оставшийся период. По условиям, прописанным в типовом договоре, банк имеет право уменьшать или увеличивать размер переменного показателя на свое усмотрение, независимо от пожеланий клиента. Как правило, банки подкрепляют свои действия доводами о нестабильной экономической обстановке в государстве, понижением ключевой ставки Центробанка и т.д.

Фиксированная процентная ставка не подлежит изменению в договоре вклада, соответственно, банк не может ее поменять, даже если ситуация в стране будет сложной.

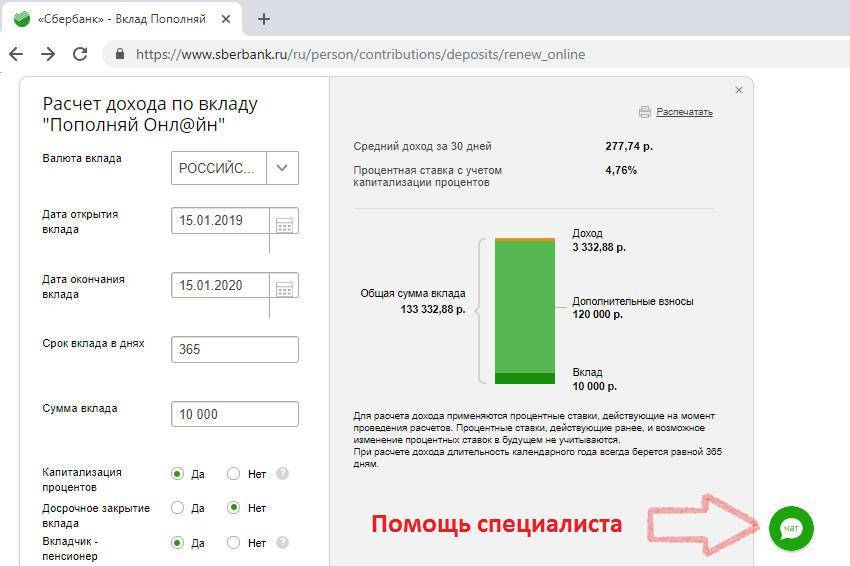

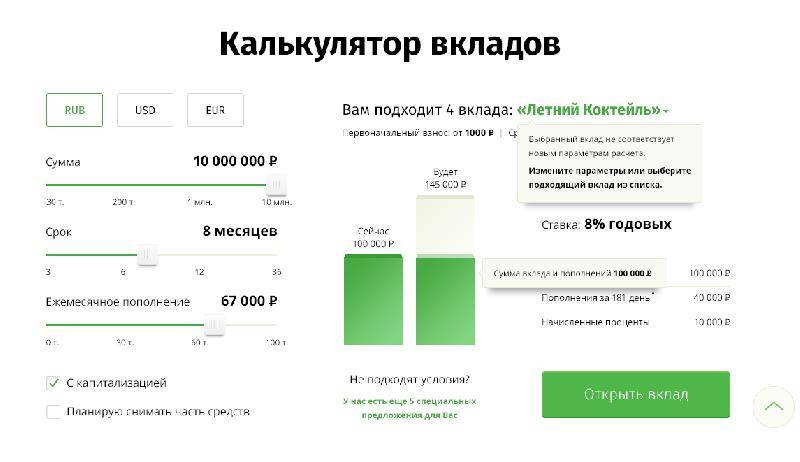

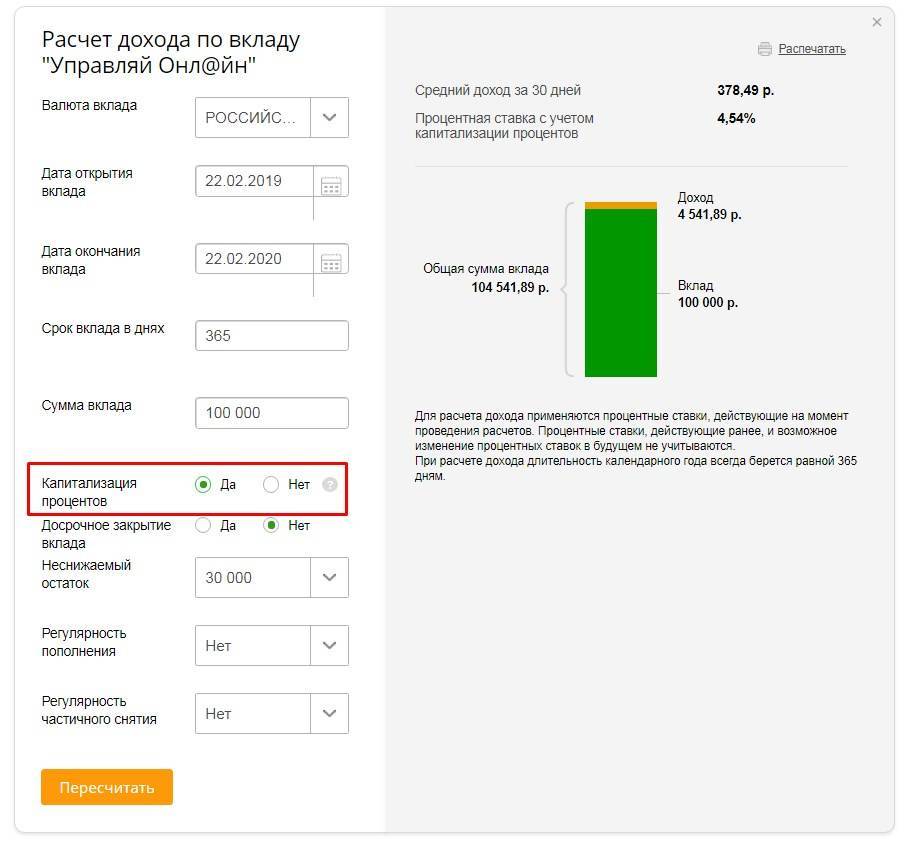

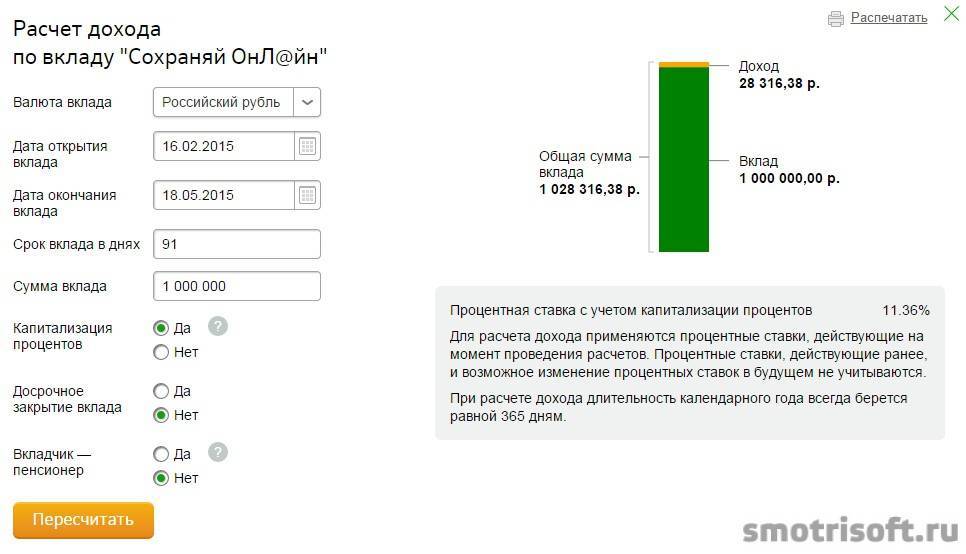

Укажите параметры вклада

Варианты расчета процентов

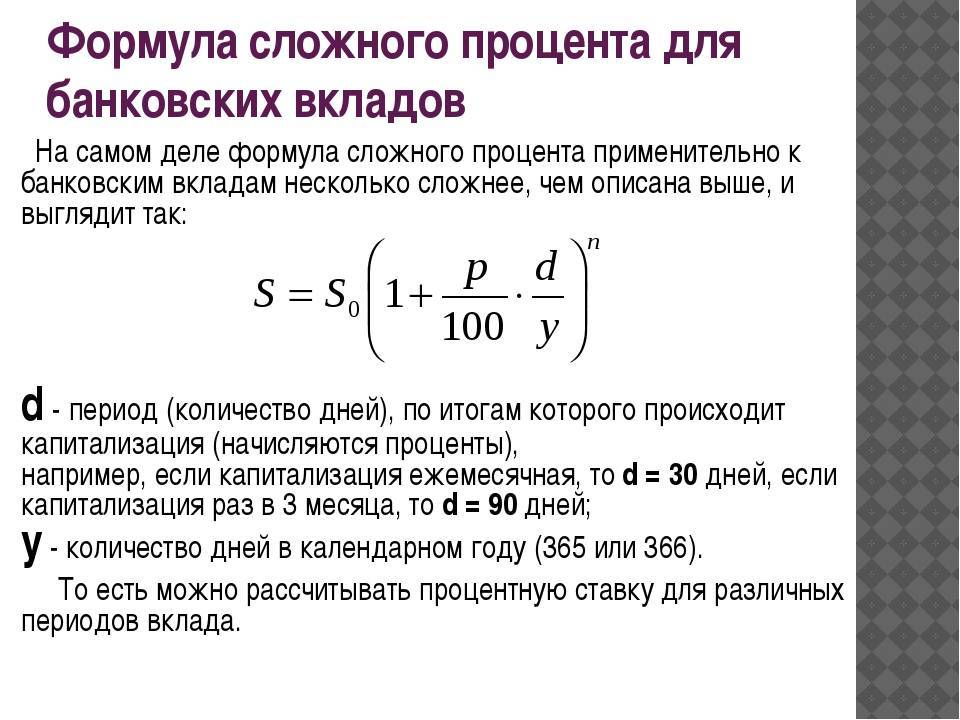

Итоговый размер процентов по вкладу Сбербанка возможно рассчитать по простой формуле лишь в случае единоразового внесения всей суммы средств на депозит, не предполагающий периодическую капитализацию и снятие суммы в конце срока действия вклада. Если же депозитная программа предполагает капитализацию, вдобавок к этому вы собираетесь регулярно вносить дополнительные средства на счет, расчет будет вестись по более сложной формуле. В этом случае для подсчета итоговой прибыли следует использовать калькулятор вкладов. Выставив периодичность начисления процентов и внесения добавочных сумм на депозит, можно получить расчет с учётом данных факторов.

Не забываем про налоги

Также имеют нюансы расчета и депозитные программы, по которым предлагаются процентные ставки, превышающие ставку рефинансирования Центробанка на 5 пунктов в рублях или на 9 пунктов в валюте. Доход, полученный по такому вкладу, будет облагаться налогом, вследствие чего в некоторых случаях депозиты под высокие проценты будут являться менее выгодными, чем депозиты с умеренными процентными ставками.

В общем, нюансов много

Важно не запутаться в многообразии депозитных программ и выбрать наиболее выгодную из них. Именно для этого и создаются калькуляторы вкладов

В нашем калькуляторе вкладов Сбербанка предусмотрены все без исключения параметры, влияющие на конечный результат, начиная от вида валюты и заканчивая периодичностью пополнения депозита. Благодаря этому возможен расчет, максимально приближенный к реальности.

Сохраняйте и приумножайте свои средства, а подбор наилучших вариантов для этого доверьте калькулятору вкладов. Умная программа сделает это быстро, точно и эффективно.

Критерии к оценке

Для того, чтобы выбрать выгодный и в то же время надежный банк для вкладов, необходимо оценить ряд важнейших показателей, а не одну лишь процентную ставку и прибыльность вклада. Именно поэтому имеет смысл разобраться с процессом сравнения прогнозированных значений, которые мы получаем в результате расчетов.

Для начала, давайте определимся с тем, что ставка по вкладу представляет собой тариф вознаграждения, выраженный в процентах, на которое вы вправе рассчитывать, размещая свои сбережения в выбранном банке в выбранном вкладе. Как правило, банки считают размер ставки в виде годовых процентов

На этом моменте я хочу акцентировать ваше внимание

Ведь далеко не всегда мы кладем деньги на депозитных счет на целый год. Вполне допустимо открыть вклад на 1, 3 или 6 месяцев, или на срок свыше одного года. В таком случае нас интересует размер ежемесячного вознаграждения за открытый вклад. Чтобы узнать доходность вклада, открытого на несколько месяцев, нам нужно привести заявленную в договоре ставку к реальному сроку нашего вклада.

Сделать это совсем не сложно, и вам вполне хватит вашего школьного курса алгебры, в рамках которого вы изучали проценты. Всем нам известно, что 1 копейка – это один процент от рубля. В свою очередь рубль – это один процент от ста рублей. Иными словами, за один процент принимается сотая часть любого числа.

Налогообложение, если ставка по депозиту больше ставки рефинансирования ЦБ + 5%

Сейчас во всех крупных банках ставки по депозитам низки. Кризиса нет и банки не привлекают деньги. Другое дело кризис, когда банки предлагали ставки по вкладам до 20%.

Это довольно выгодное предложение. Но следует отметить, что при ставке 20% вы не получите 20% от суммы депозита в конце годового срока. Дело в том, что доход по депозиту по ставке выше ставки рефинасирования ЦБ + 5% облагается 35 процентным налогом. Это только для рублевых депозитов

Для валютных депозитов — если ставка превышает 9%, то нужно платить налог с дохода. Т.е. государство забирает свою долю от ваших доходов от сбережений. При этом эффективная процентная ставка уменьшается и она уже не равна первоначальной, прописанной в договоре депозита.

ЦБ установил на 14 Сентября 2012 ставку рефинансирования равную 8.25 % в год.

Таким образом, определим ставку, от процентов по которой будет взыматься налог в размере 35% от доходов.

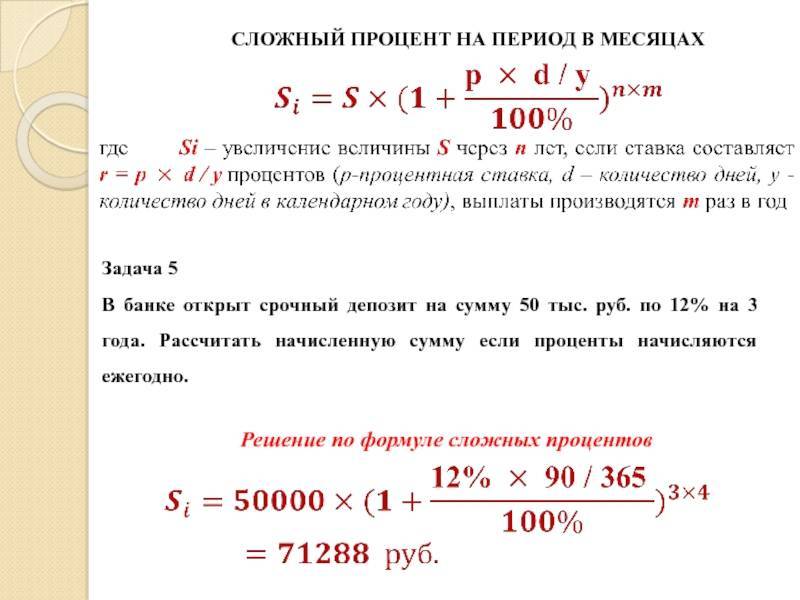

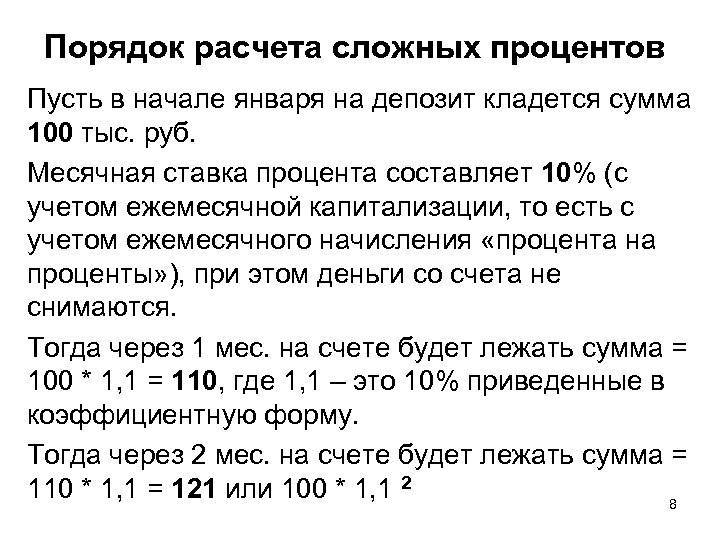

Пример первый – Капитализация процентов ежемесячно

Капитализация процентов ежемесячно

В этом случае, мы применяем формулу сложных процентов, так как капитализация процентов происходит ежемесячно.

Янв: S=(100 000 х 14 х 31 / 365) / 100S=1189,04 руб.

Далее, получившийся процент в размере 1189,04 руб., мы прибавляем к нашему первоначальному вкладу в размере 100.000 руб. Получаем 101 189,04 руб. Так выглядит ежемесячная капитализация. Дальше февраль рассчитываем аналогичным образом, не забывая про то, что в феврале 28 или 29 дней.

Фев: S=(101 189.04 х 14 х 28 / 365) / 100S=1086,74 руб. (сумма получилась меньше, так как в феврале было меньше дней, чем в предыдущем месяце). Прибавляем полученные проценты 1086.74 к 101189,04 = 102275,78 руб. И так далее, полученные проценты прибавляем к предыдущей сумме и расчет нового месяца делаем с учетом первоначального вклада и всех накопленных процентов.

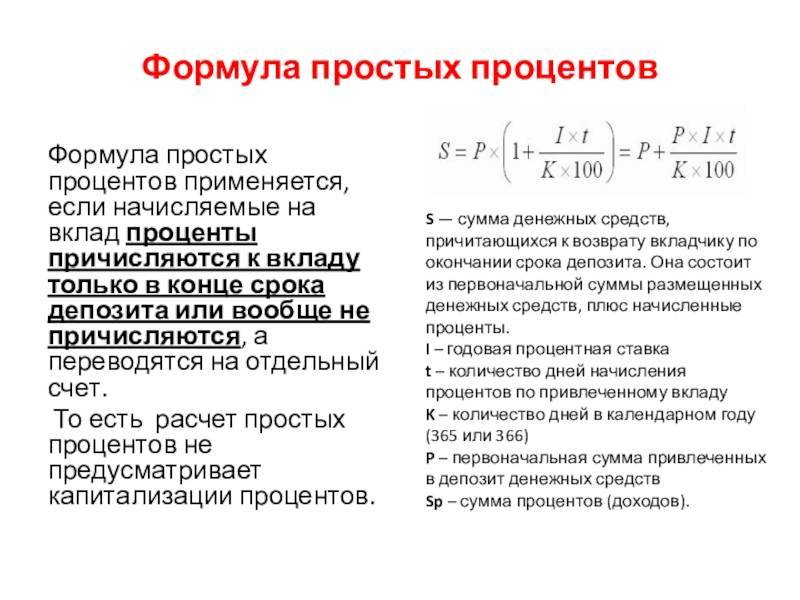

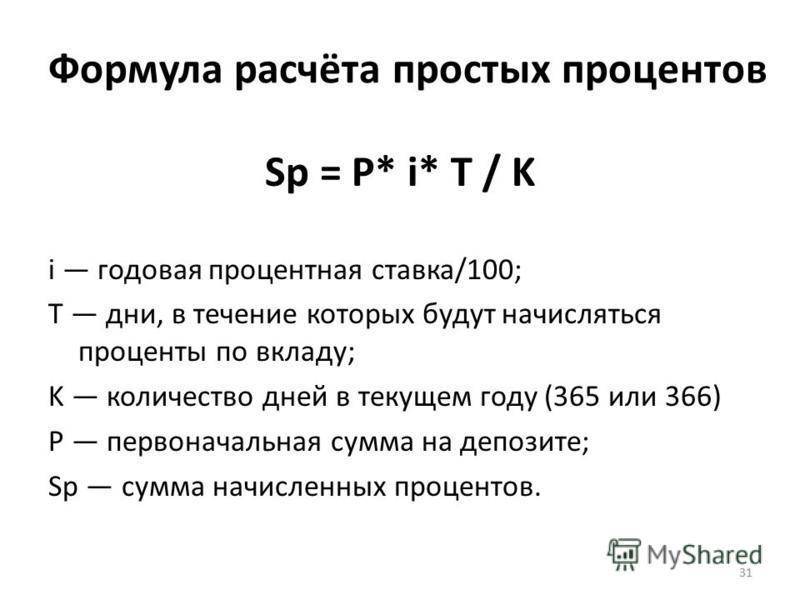

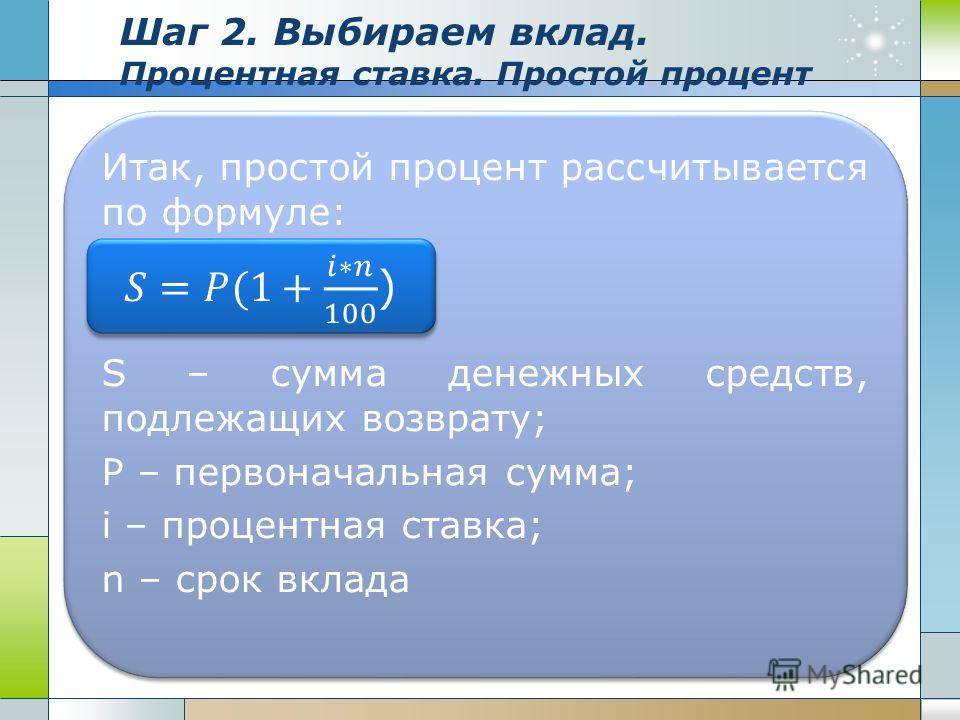

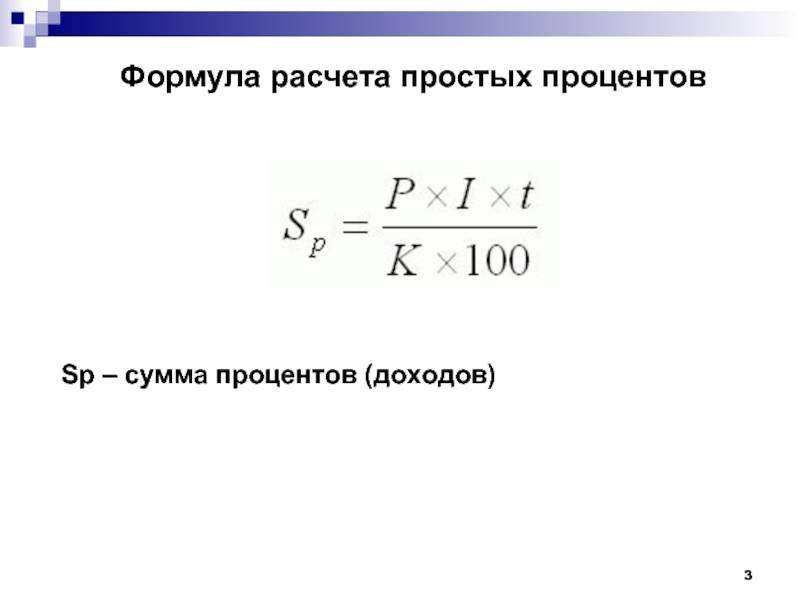

Формула, как посчитать простые проценты от суммы вклада

Для здоровой экономики инфляция – обычный и даже необходимый процесс, который полезен и для производителей, и для потребителей. Однако если хранить деньги «под подушкой», их покупательная способность снизится. Избежать потерь можно, открыв вклад в банке. Финансовое учреждение получает средства, необходимые для его деятельности, а клиентам начисляет проценты за пользование их накоплениями. Предлагаем разобраться, в чем плюсы и минусы этого сотрудничества и как снять деньги с депозита, если возникла такая необходимость.

Чтобы понять, как посчитать годовой процент от суммы вклада с простым начислением, взгляните на эту формулу:

S = (P x I x t / K) / 100, где:

S — сумма начисленных процентов;

Р — вносимая сумма;

I — годовая процентная ставка по вкладу;

t — период, за который будут насчитаны проценты, в днях;

K — количество дней в году (год бывает и високосный).

Посчитать легко: клиент решил открыть депозит простого типа, внес 100 тысяч рублей на 1 год под 11,5 % годовых. Посчитаем и узнаем, что при окончании срока вклада человек получит доход в размере (100 000 х 11,5 х 365/365)/100 = 11 500 рублей.

Пример второй – Капитализация процентов ежеквартально

Капитализация процентов ежеквартально

Капитализация процентов – ежеквартально. Применяем формулу сложных процентов. Действуем по аналогии с первым примером

Но, обращаю ваше внимание на достаточно распространенную ошибку при расчете. Многие, при расчете ежеквартальной капитализации, подставляют в формулу j – неправильное количество дней

Нужно ставить не 30 или 31 день, по количеству дней в месяце, а количество дней за общий календарный период. Для этого мы суммируем количество дней за 3 месяца каждого квартала.

- В первом квартале – это будет 90, либо 91 день, в зависимости от того, сколько дней в феврале, например: Январь (31 день) + Февраль (28 дней) + Март (31 день) = 90 дней.

- Во втором квартале – это будет 91 день: Апрель (30 дней) + Май (31 день) + Июнь (30 дней) = 91 день.

- Во третьем квартале – это будет 92 дня: Июль (31 день) + Август (31 день) + Сентябрь (30 дней) = 92 дня.

- Во четвертом квартале – это будет 92 дня: Октябрь (31 день) + Ноябрь (30 дней) + Декабрь (31 день) = 92 дня.

1 кв.: S=(100 000 х 14 х 90 / 365) / 100S=3452,05 руб. Прибавляем это к первоначальной сумме. Получаем 103452,05 руб. Дальше по аналогии с первым примером.

Сравнительный анализ

Для того чтобы стало понятнее, что именно ждет россиян в связи с введением в действие ст. 214.2, сделаем сравнительный анализ между тем, что было, и тем, как будет.

Итак, до 2020 года действуют старые положения Налогового кодекса относительно уплаты налогов с дохода от рублевых вкладов.

В соответствии со старыми положениями закона налог с дохода по вкладам следовало оплатить в случае, если банковская ставка по вкладу превышала ключевую ставку ЦБ по показателю плюс 5 процентных пунктов. Налог подлежал уплате с суммы, превышающей этот лимит.

Например, при ключевой ставке ЦБ в 6% добавление пяти процентных пунктов в сумме дает 11 процентов годовых. Поскольку таких ставок по вкладам физических лиц не существует, налог не платил никто.

То есть определение налоговой базы было привязано к процентной ставке банка, ключевой ставке ЦБ и добавочным процентным пунктам. Поскольку при любом раскладе арифметические действия давали несуществующую ставку, то ст. 214.2 была практически недействующей, вне зависимости от того, миллиардный или миллионный был вклад.

Исходя из необходимости модификации «недееспособной» статьи НК РФ, законодатель разработал новые положения взимания налогов с доходов по вкладам граждан.

Для этого статья 214.2 НК РФ в новой редакции установила ряд изменений, а именно:

- налог был «отвязан» от процентов по банковскому вкладу;

- банкам была вменена обязанность сообщать в налоговые органы обо всех вкладах граждан;

- перед налоговыми органами поставили задачу ведения суммарного учета всех вкладов по каждому конкретно вкладчику;

- налог был привязан к реальному доходу вкладчика от процентной ставки по вкладу. С целью установления дохода налоговые органы должны суммировать доходы от каждого вклада гражданина, если процентная ставка по ним составляет более 1 %;

- был установлен лимит дохода. Арифметически лимит дохода устанавливается путем умножения общей суммы вкладов на действующую ключевую ставку ЦБ РФ;

- была установлена единая налоговая ставка по доходам от вкладов, равная 13% и для резидентов, и для нерезидентов РФ.

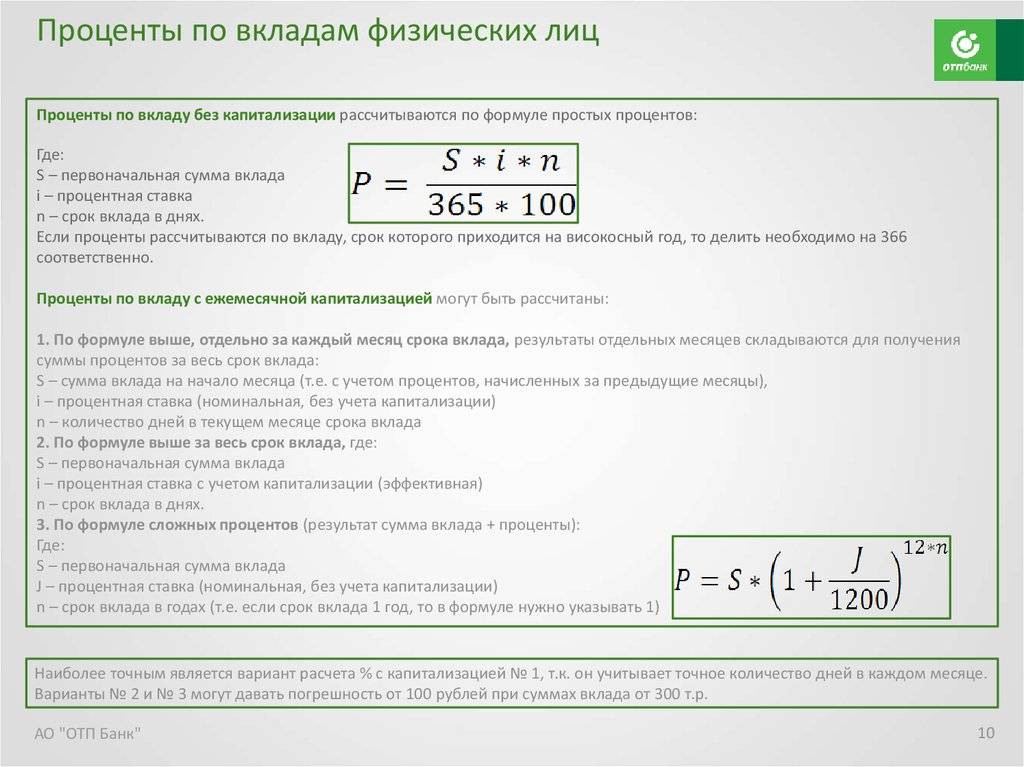

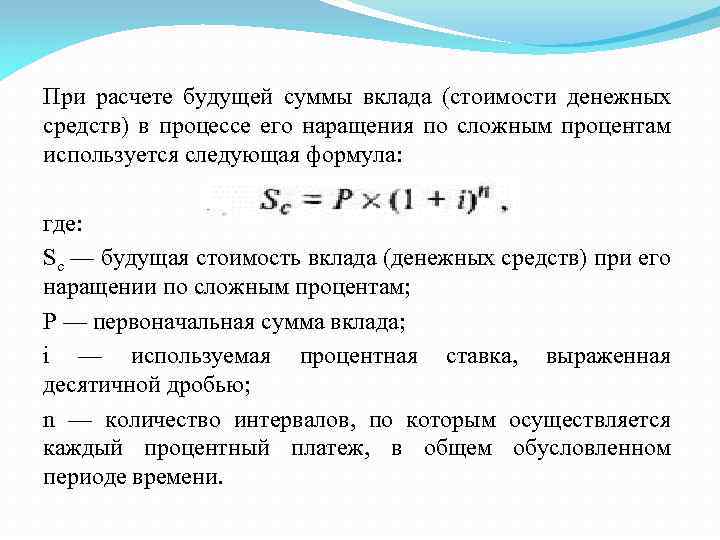

Формулы для расчета

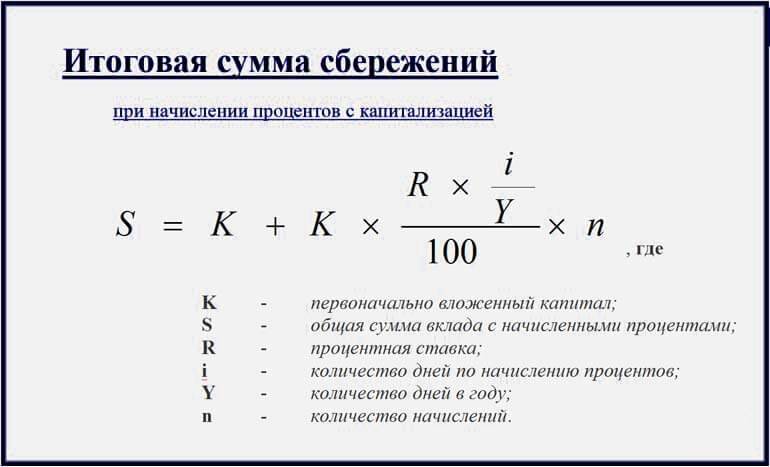

Для того чтобы решить какой вклад будет наиболее выгодным, нужно понять, что такое капитализация процентов по вкладу, а также сроки капитализации. Капитализация процентов происходит следующим образом: начисляются проценты не только на сумму денежных средств, размещенных на вкладе, но и на те проценты, которые были начислены ранее. Покажем схематично это в виде формулы:

где

- P – первоначальная сумма вклада,

- Z – проценты по вкладу за период,

- I – годовая процентная ставка,

- j – количество календарный дней в периоде,

- k – количество календарных дней в году (365 дней и 366, если високосный год).

Пример третий – Капитализация процентов в конце срока

Капитализация процентов ежегодно

Капитализация процентов в конце срока. В этом случае применяется формула расчета простых процентов.

S=(100 000 х 14 х 365/365) / 100

S=14000 руб.

Вот, собственно и вся премудрость. Теперь вы знаете, что в случае с банковским депозитом выгоднее выбирать тот, где ежемесячная капитализация. Однако, это не единственный критерий по которому следует выбирать вклад. Более подробно о других критериях пойдет речь в статьях ниже:

- Свойства банковских депозитов и как ими пользоваться

- Какой банковский депозит выбрать

P.S. На десерт, чтобы отдохнуть от цифр и расчетов, приготовил вам видео про экстремальные виды спорта. Мне больше всего понравились виды, точки обзора с которых снималось видео. Рекомендую к просмотру:

Налог на доход от вклада

С 2021 г. появился налог на доходы от вклада превышающих 1 млн рублей. Также есть два условия, когда есть обязательный налог:

- Если ставка по вкладу выше, чем ключевая на 5 базисных пункта;

- На валютные вклады свыше 9% годовых;

Если выполняется одно из двух условий, то берётся налог только со сверхдохода. Ставка налога составляет 30% для резидентов РФ и 35% для нерезидентов.

Например, если ключевая ставка ЦБ составляет 8%, а банковский депозит 15%, то превышение составляет 2% (8%+5%=13% – максимально возможная ставка без налога). На доход с 2% будет браться налог.

Примечание

Текущая ключевая ставка ЦБ 6,50% (изменение от 23 июля 2021 года).

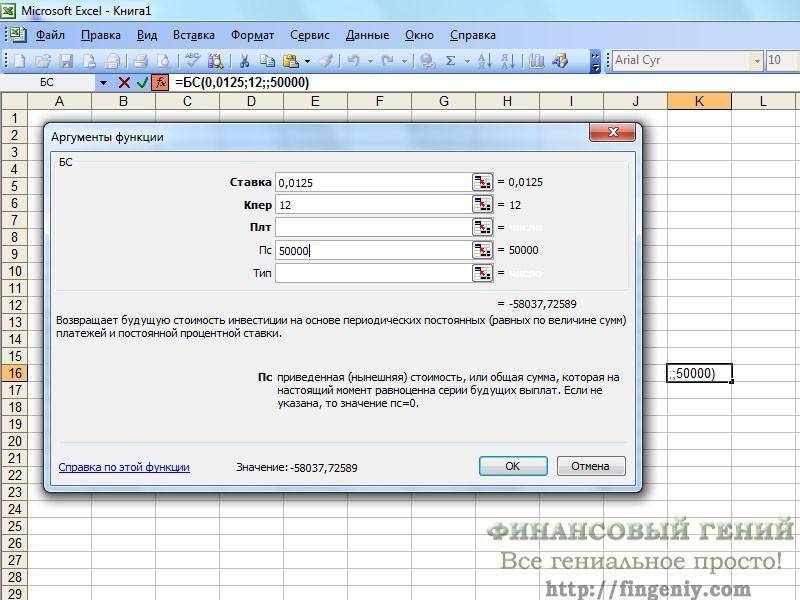

Расчет вклада с капитализацией процентов в Excel

И в заключение я покажу вам еще один простой способ быстро произвести расчет процентов по депозиту с капитализацией. Для этого нам понадобится стандартный табличный редактор Эксель (MS Excel).

Открываем Эксель, становимся на любую ячейку таблицы и вызываем функцию нажатием кнопки fx слева от строки ввода данных. Из списка предложенных функций выбираем БС — будущая стоимость. Если этой функции нет в появившемся списке (там отображается 10 последних использующихся), то найдите ее через поиск.

Нажимаем функцию БС и в открывшейся таблице вводим необходимые вам данные:

- Ставка — ставка по вкладу в виде десятичной дроби в период капитализации (то есть, если у вас вклад с ежемесячной капитализацией, то делим ставку по вкладу на 12 месяцев и результат вносим в эту ячейку);

- Кпер — количество периодов капитализации. Например, если у вас вклад на год, и проценты капитализируются ежемесячно, то вводим сюда 12;

- Плт — ничего не вводим. Это поле используется в том случае, когда ежемесячно происходит выплата фиксированной суммы;

- Пс — нынешняя (приведенная) сумма вклада, то есть, та сумма, которую вы кладете на депозит.

- Тип — ничего не вводим.

В результате вы сразу в форме увидите сумму, в которую превратится ваш вклад вместе с процентами за весь период — будущую стоимость вклада. Если вычесть из нее начальную сумму вклада — вы получите непосредственно сумму начисленных сложных процентов.

Например, вот так я рассчитал будущую стоимость вклада для последнего примера, приведенного выше:

Как видите, результат абсолютно тот же, что и по при расчете вклада по формуле сложных процентов (см. выше) — 58037,73 рубля — вклад вместе с процентами или 8037,73 рубля только проценты.

Выводы

По большому счету, выбор депозита напрямую зависит от того, какие задачи вы перед собой ставите, какие условия вас интересуют, и какие цели вы преследуете. Если вы решаете открыть счет в банке, сперва проанализируйте свою конкретную ситуацию, а не вдавайтесь в абстракцию. Помните о том, что выбор должен делаться не только на основании обещанной доходности, но и банковской надежности и условий вклада.

Никогда не доверяйте судьбу своих сбережений сотрудникам банка. Глупо спрашивать совета у людей, которые заинтересованы в продаже продукта, рекомендованного политикой банка, а не того, что будет максимально выгоден для вас. Любой нормальный работник будет пытаться «задвинуть» вам то, за что его поощрят монетой, а не то, что интересует вас.

Искренне надеюсь, что эта статья поможет вам почувствовать себя свободнее при выборе тарифного плана для своего депозита и не позволит оказаться «белой вороной» в общении с сотрудником банка. Удачных вам капиталовложений, выгодных условий и до скорых встреч! Не забываем подписываться на обновления блога, чтобы получать свежие статьи на свою электронную почту.