Что учитывается при расчёте кредитного лимита

В условиях по кредитке лимит всегда указывают с припиской «до». Например, «Классическая кредитная карта Сбербанка с лимитом до 600 000 руб.». Это не значит, что всем заёмщикам одобряют такую сумму. Сначала банк оценит клиента, проверит его платёжеспособность и только потом сообщит об одобренной сумме. Часто это бывает уже после оформления пластика.

По какому принципу каждый банк принимает решения о лимитах, зависит от его политики. Клиентам об этом предпочитают не рассказывать. Но существуют общие правила, которыми руководствуются финансовые организации.

«При определении кредитного лимита банком учитывается в первую очередь три критерия. Первый – скоринговый балл. Этот балл показывает вашу надёжность как заёмщика. Чем выше балл, тем лучше. Второй, конечно же, – кредитная загруженность. Если вы платите по своим кредитам уже больше 40-50% от дохода, рассчитывать на большой кредитный лимит не приходится. Если у вас хороший скоринговый балл и низкая платёжная загруженность, банк смотрит на вашу зарплату. Как правило, банки дают кредитный лимит равный трём вашим месячным зарплатам. Разумеется, у каждого банка может быть и свой внутренний критерий в дополнение к этим трём – к примеру, запрос в БКИ», – комментирует финансовый советник Юрий Азаргаев.

«Размер кредитного лимита для гражданина может зависеть от факта получения его зарплаты через банк, который выдаёт кредитную карту, от факта наличия вклада в данном банке, от региона проживания. Если банки делают какие-то массовые предложения о кредитных картах без подтверждения финансового состояния каждого заёмщика, то может учитываться средний доход работающего населения в конкретном регионе, а в процентной ставке закладываться риски невозврата кредита», – рассказывает вице-президент QBF Максим Фёдоров.

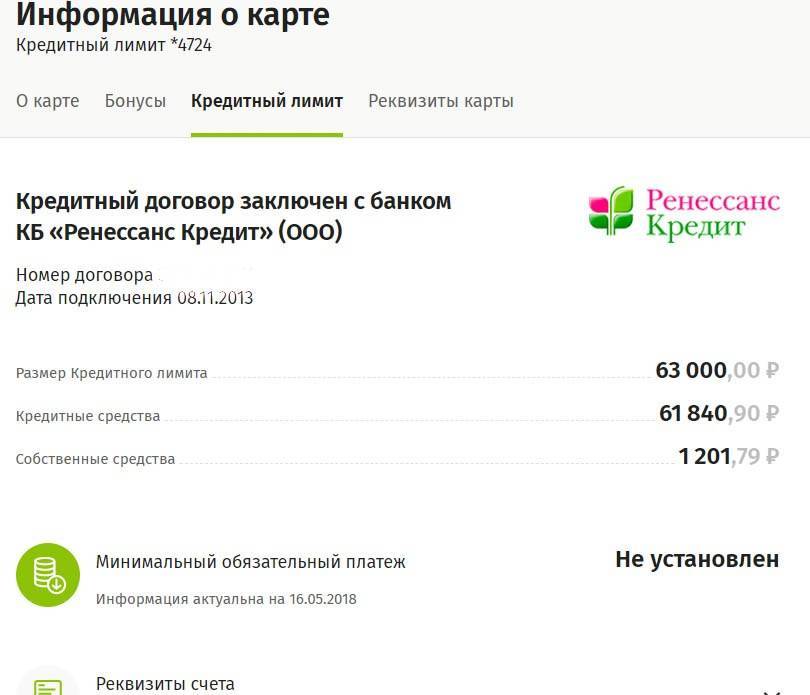

Один из главных показателей, на которые обращает внимание банк при определении лимита по кредитке, – финансовое состояние заёмщика. Как он оценивается, рассказывает Пётр Карпов, вице-президент, начальник управления по развитию кредитных и дебетовых карточных продуктов «Ренессанс Кредит»: «Перед расчётом кредитного лимита банк должен сначала принять решение о готовности выпустить для клиента кредитную карту

На этапе принятия этого решения банк пользуется данными из заявки клиента, его историей в банке (для существующих клиентов), сведениями из кредитных бюро, а также дополнительными данными. Например, это могут быть данные о сроке и профиле использования мобильного номера клиента, о выплаченных налогах или данные из ПФР, данные из «цифрового профиля» по клиентам с онлайн заявкой и другие. Как правило, сам размер заработанной платы на этом этапе не играет определяющей роли

Как он оценивается, рассказывает Пётр Карпов, вице-президент, начальник управления по развитию кредитных и дебетовых карточных продуктов «Ренессанс Кредит»: «Перед расчётом кредитного лимита банк должен сначала принять решение о готовности выпустить для клиента кредитную карту. На этапе принятия этого решения банк пользуется данными из заявки клиента, его историей в банке (для существующих клиентов), сведениями из кредитных бюро, а также дополнительными данными. Например, это могут быть данные о сроке и профиле использования мобильного номера клиента, о выплаченных налогах или данные из ПФР, данные из «цифрового профиля» по клиентам с онлайн заявкой и другие. Как правило, сам размер заработанной платы на этом этапе не играет определяющей роли.

В случае, если заявка успешно прошла первичную оценку, начинается этап расчёта кредитного лимита. В зависимости от категории клиента, заявленный им доход может быть дополнительно проверен. Банк вправе попросить предоставить справку о доходах 2-НДФЛ, учесть косвенные «суррогаты» подтверждения дохода или сравнить с собственными данными по доходам клиентов этой категории. В некоторых случаях принимаемый к расчёту доход клиентов в банке может быть скорректирован.

После учёта дохода клиента, банк переходит к расчету PTI (payment to income) и расчёту дополнительных коэффициентов риска в зависимости от ПСК и ПДН. Для этого банк соотносит учтённый у себя доход клиента с расчётным платежом по существующим у него кредитным обязательствам из кредитного бюро. Это делается для того, чтобы понять какой ещё уровень долговой нагрузки может обслуживать клиент с учётом полного кредитного лимита по новой кредитной карте. Также, кредитный лимит на карте может быть ограничен максимальным уровнем, установленным по внутренней лимитной политике банка».

Определение кредитного лимита

Существует несколько способов определения кредитного лимита. Как показывает практика, все финансовые учреждения используют три основные:

При расчете лимита учитывается средне месячный денежный оборот по счету клиента, который открыт в банке-кредитора

Согласно данному варианту, сумма овердрафта устанавливается как 40-50% от данного оборота.

Во внимание принимается среднемесячный оборот по счету, который открыт в любом банке. При этом сумма лимита будет находиться в диапазоне от 25 до 35%.

Самый востребованный способ, о котором уже говорилось выше – это установление лимита, исходя из оценки параметров заемщика, таких как: финансовое положение, возможность обслуживать принятые на себя обязательства, устойчивость клиента и наличие залогового обеспечения.

Какой способ выбрать – решает сам кредитор. Как показывает практика, то зачастую кредиторы учитывают последний и один из первых двух.

К вам могут быть применены штрафные санкции

Банки-эмитенты кредитных карт имеют право поднять размер процентной ставки по вашей кредитной карте, если вы не выполняете условия кредитного договора, превышая свой кредитный лимит. Размер штрафа — это наибольший процент, который может взимать ваша кредитная организация, и может составлять 30 и более процентов в зависимости от условий вашей кредитной карты.

Высокая процентная ставка в совокупностью с максимальной задолженностью могут иметь катастрофические последствия: существенно увеличится размер ежемесячного платежа, в котором львиная доля будет уходить на обслуживание долга, т.е. на выплату процентов. Это в свою очередь усложняет задачу по полному погашению ссудной задолженности по кредитной карте.

Размер

Главная цель любой финансовой компании – это получение прибыли. Однако выдавая кредитку, банк тщательно просчитывает все риски и только после этого принимает решение, какой кредитный лимит одобрить своему клиенту. Сегодня доступно три лимита, о которых речь пойдет ниже.

Нулевой

Как показывает практика, это всем известные дебетовые карты, по которым кредитный лимит не предусмотрен. Такие карты открываются с целью размещения собственных средств. Однако по такой карте лимит может быть установлен в будущем, по желанию, как самого клиента, так и кредитора. Банк может предложить минимальный овердрафт, если клиент часто пользуется картой, с целью оплаты товаров и услуг, как в магазинах, так и дистанционно. Также в эту группу входят непосредственно именные кредитные карты, по которым на дату выдачи средства финансовой компании отсутствуют. Такое случается в том случае, когда кредитная история заемщика испорчена. Карта выдается только с одной целью – заполучить клиента и предоставить ему лимит в дальнейшем, когда кредитное досье будет исправлено.

Минимальный

Это самый популярный лимит, который предоставляется:

- новым клиентам

- гражданам с неидеальной кредитной историей (небольшие просрочки)

- лицам в возрасте до 21 года

- неофициально трудоустроенным гражданам

Финансовая компания выдает лимит, который на практике не превышает 10 000 рублей. Если клиент постоянно пользуется кредиткой и исправно вносит оплату, то сумма лимита по инициативе банка повышается.

Максимальный

Сразу необходимо отметить, что максимальный лимит в каждом банке определяется выбранной программой. К примеру, если финансовая организация предлагает 300 000 рублей, то даже при наличии положительной истории и хорошего дохода не получится взять 350 000 рублей и более.

Максимальная сумма, на практике, предоставляется:

- заемщикам с хорошей кредитной историей

- корпоративным клиентам

- официально трудоустроенным гражданам, которые могут подтвердить занятость

Основные понятия

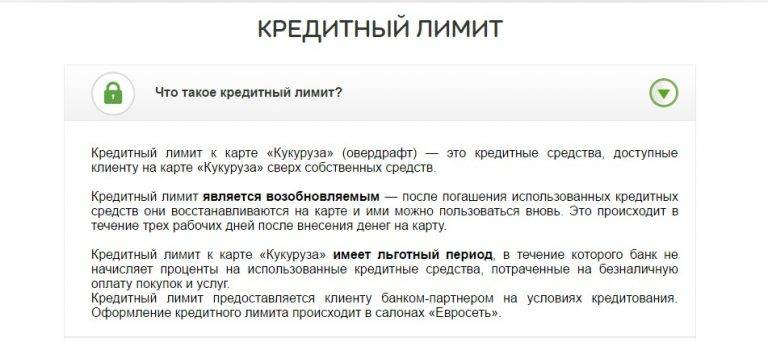

- Фиксированная линия означает, что выданная в долг сумма используется единовременно, а затем полностью возвращается. То есть клиент расходует полученные средства, после чего погашает кредит, и счет закрывается.

- Возобновляемая линия кредитования позволяет пользоваться займом неоднократно. Клиент может расходовать денежные средства, затем пополнять карточку, погашая кредит, и использовать деньги вновь. Полностью погашенная задолженность дает возможность восстановить первоначальную сумму в полном объеме, а регулярные ежемесячные платежи – использовать оставшиеся на кредитке средства. Для продления срока пользования не нужно делать новый запрос в банк, все происходит в автоматическом режиме.

Что такое кредитная карта и отличия от дебетовой карты

Изучая, что такое дебетовая карта вы узнаете, что это продукт, на который «капают» проценты, если на счету есть определенный баланс, но чаще всего она используется именно для расчетов. Фактически, инструмент пассивно, но приносит прибыль. Кредитная же – это карта, на которой есть деньги, но за пользование ими необходимо будет оплатить банку и разумеется, погасить сам кредит по истечению определенного времени.

Как правило, самые доступные кредитные карты имеют льготный период, а пользователи платят разную комиссию: если оплачивают товары и услуги онлайн или через терминал, и в случае, когда снимают наличку. За последнюю операцию процент гораздо выше, особенно если пользуетесь «не родным» банкоматом. Несмотря на то, что рынок подобных услуг весьма широкий и карту оформить можно за 15 минут в любое время удаленно и курьер ее доставит лично в руки, я все же настоятельно рекомендую рассчитывать на свои силы и не влезать в долги. Но если другого решения нет, тогда наперед оцените все «За» и «Против» по каждому предложению.

Подводные камни при использовании кредитки

Основные трудности, с которыми сталкиваются владельцы кредитных карт, происходят из-за невнимательного изучения правил их использования. Настоящим и будущим держателям кредитки можно дать следующие рекомендации:

Тщательно прочитайте все условия договора, особенно написанные мелким шрифтом; Предварительно посмотрите отзывы о тарифном плане и банке на независимых сайтах; Всегда изучайте ежемесячные банковские отчеты по вашему кредитному счету

При возникновении вопросов сразу же решайте их через оператора горячей линии; Обратите внимание на процентную ставку. Она может существенно отличаться по безналичным операциям и при снятии денег; Не держите на кредитной карте собственные средства, снимать вы их будете с комиссией;

Популярные карты рассрочки – не что иное как кредитки

Просто некоторые партнеры банков дают по ним рассрочку на длительный срок, в остальном условия те же. При этом некоторые предложения даже не такие привлекательные, как по кредитным картам (к примеру, по карте рассрочки Халва очень высокие штрафы за просрочку).

Эффективное использование кредитки позволяет не только сэкономить на процентах. Многие банковские клиенты даже получают выгоду от повседневных покупок. Банк возвращает кэшбэк на счет кредитки, а в некоторых случаях он может достигать до 10%.

Необходимо знать

Полезно знатьТарифыОписаниеГорода доставкиНеобходимые документыТребования к заемщикуЧасто задаваемые вопросы

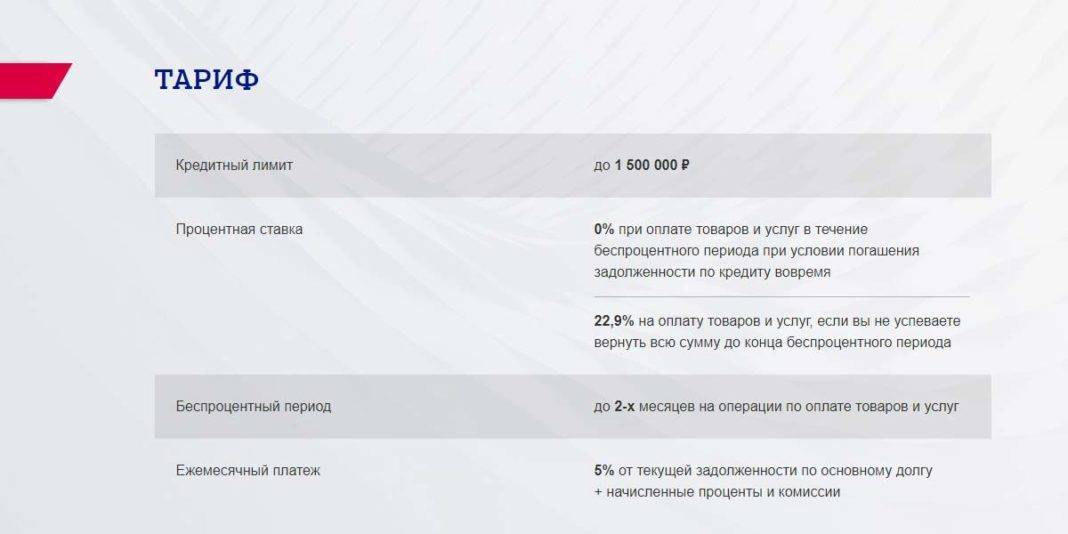

Грейс период

100 дней

Выпуск карты

Бесплатно

Стоимость обслуживания

От 590 ₽ в год

Снятие наличных без комиссии

До 50 000 ₽ в месяц

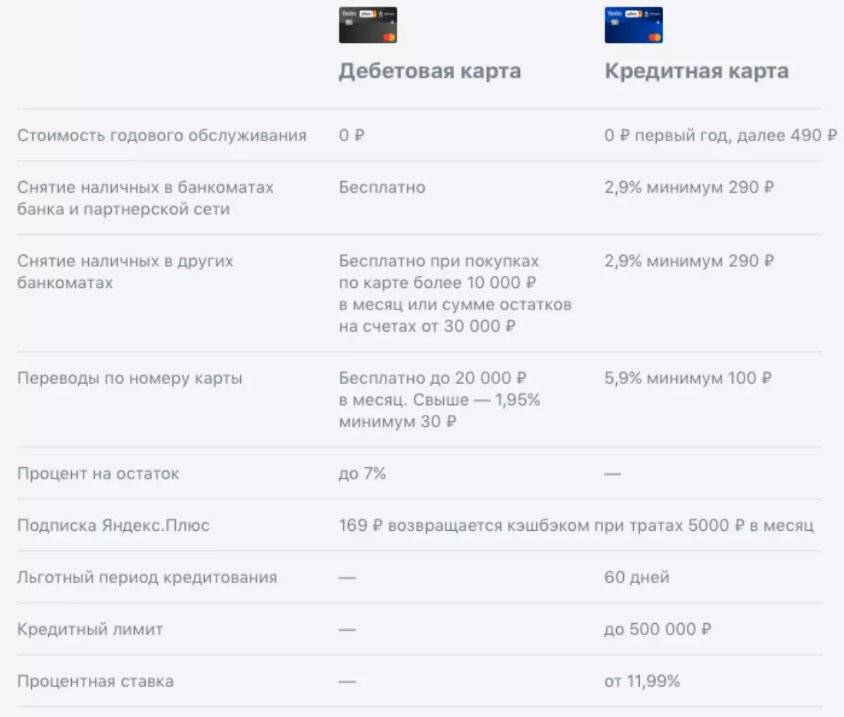

Максимальный кредитный лимит

500 000 ₽

Минимальная процентная ставка

От 11,99% годовых

Комиссия за выдачу наличных более 50 000 ₽/мес (взимается с суммы разницы)

5,9%, минимум 500 рублей

Оформить кредитную карту 100 дней без процентов

В Альфа-Банке вы можете оформить кредитную карту с беспроцентным периодом 100 дней. Оплачивайте услуги, делайте покупки в магазинах и не платите проценты банку. В течение льготного периода вы возвращаете только потраченную сумму, без переплаты.

Кредитная карта без процентов в Альфа-Банке

Беспроцентный период распространяется на покупки, переводы и снятие наличных.

Всё это время вам нужно лишь вносить минимальные платежи в размере 3–10% от суммы задолженности.

Оформите кредитную карту на выгодных условиях:

—

минимальная процентная ставка — 11,99% годовых

—

максимальный кредитный лимит — 1 млн рублей

—

100 дней без процентов

—

бесплатное снятие наличных — 50 000 рублей в месяц

—

пополнение с карт других банков без комиссии

Есть невыгодный кредит в другом банке? Просто закройте его моментальным переводом с карты.

Пополняйте кредитку через банкомат, мобильное приложение или интернет-банк. Все карты Альфа-Банка можно легко подключить к системе бесконтактных платежей и платить с помощью смартфона.

Условия кредитования

Мы выдаём кредитные карты Visa и Mastercard трёх разных форматов: классические, золотые и платиновые. Карты отличаются кредитным лимитом и условиями обслуживания.

Предлагаем возобновляемый период без процентов сроком на сто дней, которые начинаются со дня первой операции или выдачи наличных.

Если вы зарплатный клиент Альфа-Банка, у вас будут индивидуальные условия кредитования. Итоговые условия зависят от вашего дохода, кредитного рейтинга и других факторов.

Мы кредитуем граждан России старше 18 лет с российской регистрацией и постоянным доходом. Требования к ежемесячным доходам:

—

для жителей Москвы — от 9000 рублей

—

для региональных заёмщиков — от 5000 рублей

Для подачи заявки на кредитную карту с лимитом до 100 000 рублей нужен только паспорт. Чтобы увеличить лимит, предоставьте второй документ: подойдут СНИЛС, ИНН, полис ОМС, права, загранпаспорт или просто карта другого банка. Чтобы увеличить шансы на одобрение или снизить ставку, приложите справку 2-НДФЛ, выписку со счёта или свидетельство о регистрации автомобиля.

Заполните заявку онлайн и дождитесь одобрения. Решение мы сообщим по электронной почте или по телефону. Заберите карту в офисе или закажите доставку. Сотрудник банка привезёт кредитку в выбранное вами время.

Подробнее об условиях

Максимальный кредитный лимит | 1 000 000 руб |

Беспроцентный период | 100 дней |

Минимальная процентная ставка | 11,99% |

Выпуск карты | бесплатно |

Другие предложения по кредитным картам

•

Москва

•

Санкт-Петербург

А

•Астрахань

Б

•Барнаул

•Брянск

В

•Владивосток

•Волгоград

•Воронеж

Е

•Екатеринбург

И

•Иваново

•Ижевск

•Иркутск

К

•Казань

•Калининград

•Кемерово

•Краснодар

•Красноярск

Н

•Набережные Челны

•Нижнекамск

•Нижний Новгород

•Новокузнецк

•Новосибирск

О

•Омск

•Орел

•Оренбург

П

•Пенза

•Пермь

•Пятигорск

Р

•Ростов-на-Дону

С

•Самара

•Саратов

•Сочи

•Ставрополь

•Сургут

Т

•Тольятти

•Томск

•Тюмень

У

•Ульяновск

•Уфа

Х

•Хабаровск

Ч

•Чебоксары

•Челябинск

Я

•Ярославль

Документы для получения кредитной карты:

Стандартные условия

Владельцам зарплатных карт

Сотрудникам компаний партнеров

Вы можете получить кредит, если:

—

Вы гражданин или гражданка РФ от 18 лет и старше

—

У вас постоянный доход от 5 000 ₽ после вычета налогов

—

У вас есть контактный телефон (мобильный или домашний по месту фактического проживания)

—

У вас есть стационарный рабочий телефон или вы знаете номер телефона бухгалтерии/отдела кадров

—

У вас постоянная регистрация, фактическое проживание и место работы в городе, где есть отделение Альфа-Банка или населенных пунктах, расположенных в непосредственной близости к городу, где есть Альфа-Банк

ТОП-5 вопросов

Мне нужны наличные деньги. Как я могу воспользоваться кредитом?

Где я могу получить кредитную карту?

Что такое беспроцентный период кредитования?

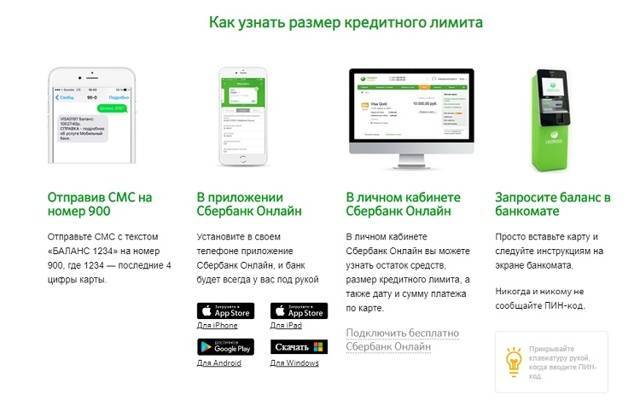

Как узнать доступную сумму кредита?

Что такое минимальный платёж?

Узнать больше

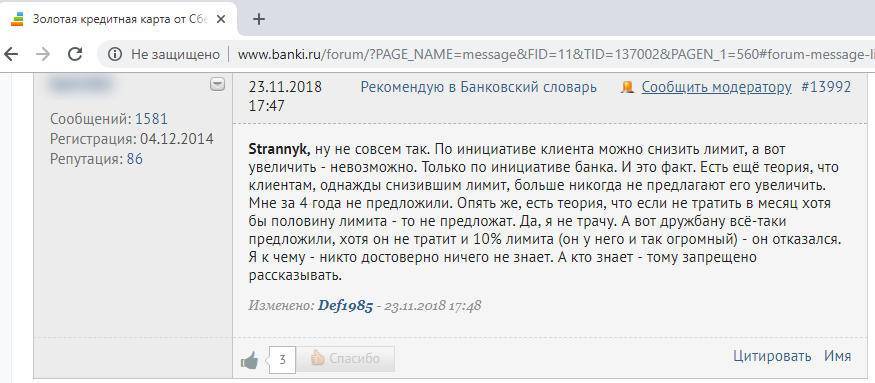

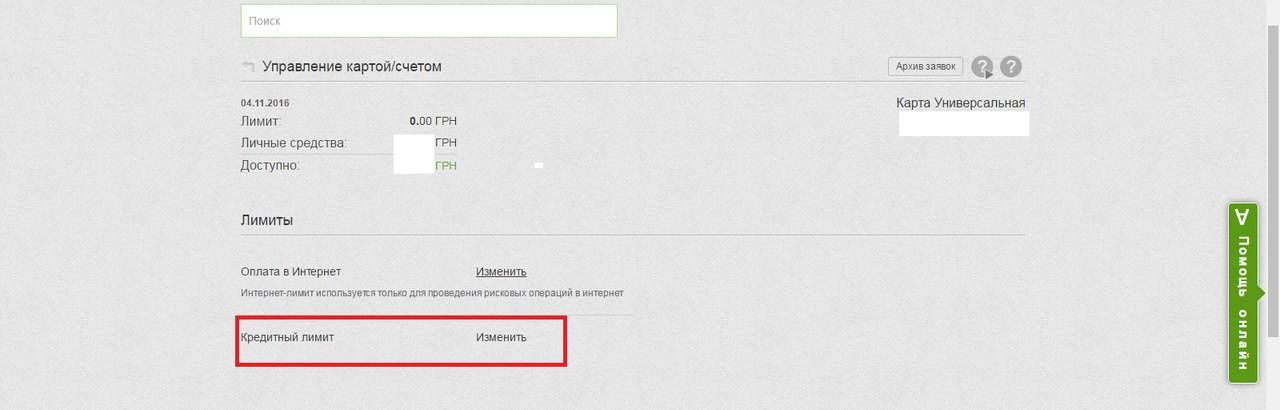

Как изменить кредитный лимит в свою пользу?

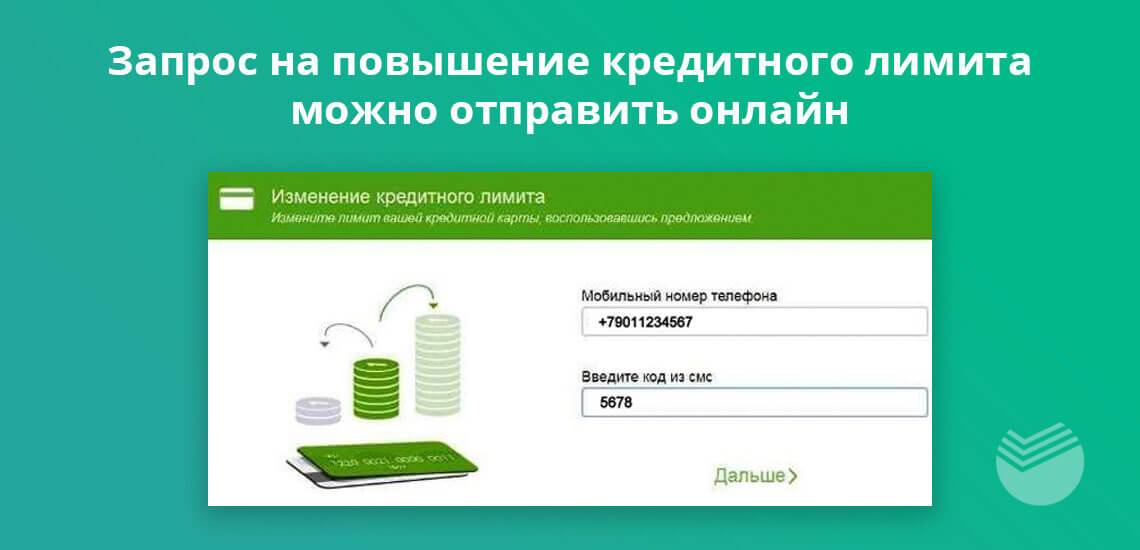

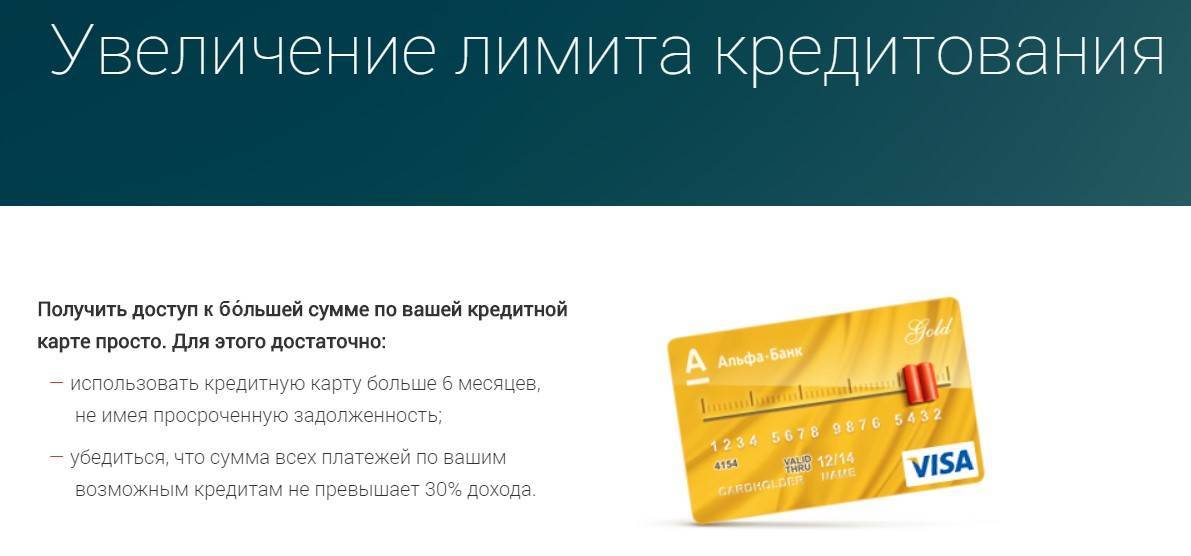

Быстро изменить кредитный лимит в сторону повышения невозможно. Банки используют для расчетов аналитическую систему. Компьютеры автоматически прорабатывают информацию о клиенте. На выходе получаются статистические данные по возможным лимитам. Увеличить кредитный лимит клиент в состоянии. Но потребуется время. Способы изменить сумму в свою пользу:

- Ежемесячно перечислять на счета в банк кредитор деньги.

- Держать в банке кредиторе депозитные счета.

- Предоставить справки о дополнительном доходе. Заявить о своей платежеспособности.

- Взять небольшой кредит. Выплатить в срок без задержек.

Существует возможность увеличения кредитного лимита по инициативе банка. Когда это происходит:

- Клиент активно пользуется кредитной и дебетовой картой на протяжении более 6 месяцев.

- Платежи поступают на счета вовремя.

- Положительная история по договорам с банком.

При одобрении системой банк вправе увеличить доступный лимит на сумму до 25%.

Лучшие кредитки

Раз дебетовая карта с кредитным лимитом недоступна, банковские клиенты могут взять обычную кредитку. Вариантов на российском финансовом рынке настолько много, что сделать правильный выбор достаточно сложно. Разберем самые привлекательные тарифные планы.

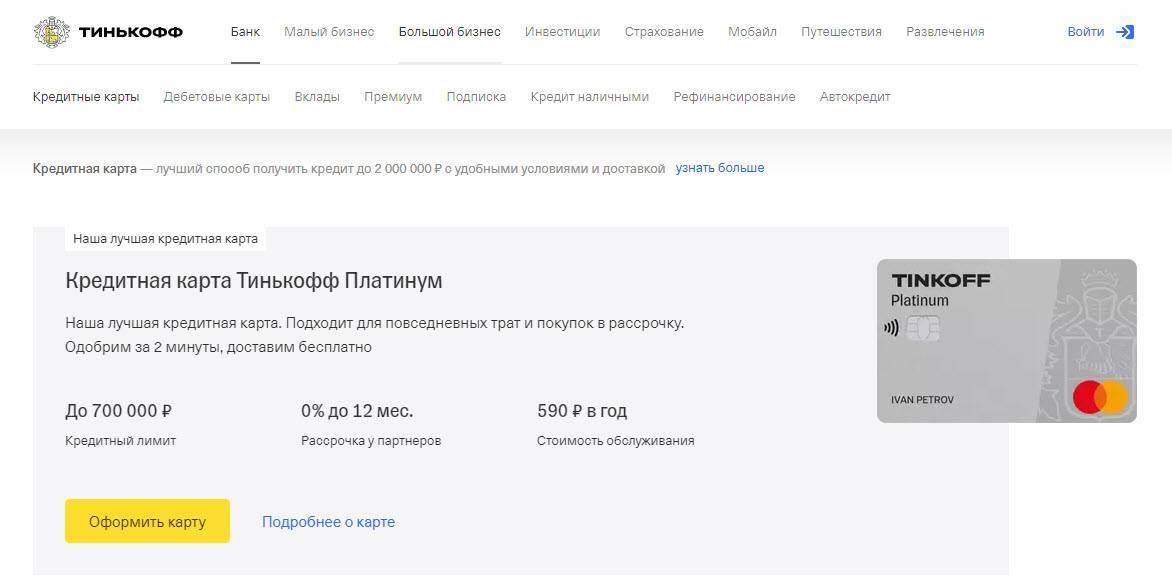

Флагман продуктовой линейки банка Тинькофф – кредитка Платинум с лимитом до 300 тысяч рублей. Она доставляется домой совершенно бесплатно в течение недели после одобрения интернет-заявки. Стоимость такого пластика 590 рублей за год использования. Процент по кредитной карте устанавливается персонально для каждого обратившегося человека: до 29,9% за траты в магазинах и через интернет, до 49,9% на снятие денег в банкомате.

Грейс период по кредитке Платинум составляет до 55 дней. Обналичивание кредитного лимита облагается комиссией в размере 2,9% от размера снятия плюс 290 рублей. Информирование о совершенных транзакциях стоит 59 рублей ежемесячно. По тарифному плану действует кэшбэк-программа, позволяющая клиентам получать до 30% возврата при тратах в партнерских точках и 1% за иные расходы.

Подать заявку на рассмотрение банка можно только на его сайте. Решение принимается в течение суток, но обычно за несколько минут. На утверждение лимита могут рассчитывать практически все обратившиеся за пластиком.

Кредитная карта «100 дней без %» от Альфа-Банка позволяет получить значительный лимит. Кредитка может быть выпущена в трех статусах: Классическая, Золотая и Платиновая. Процентная ставка по ним начинается от 11,99%, льготный период больше 3 месяцев. С карты можно снимать до 50 тысяч рублей в месяц без комиссии и с сохранением беспроцентного периода. При превышении этого ограничения снимается комиссия до 5,9% от суммы операции.

Условия кредитных карт Альфа-Банка:

- Классическая кредитка позволяет оформить до 500 тысяч рублей, ежегодная стоимость 590 рублей;

- Золотая карточка может быть оформлена на сумму до 700 тысяч рублей, она стоит 2 990 рублей ежегодно;

- Платиновая кредитная карта имеет предельный лимит 1 млн. рублей, ее цена 5 490 рублей в год.

Оформить кредитку в Альфа-Банке можно через его отделение или подав удаленную заявку на интернет-портале. Для получения лимита до 50 тысяч рублей необходим только паспорт, до 200 тысяч рублей – плюсом еще один подтверждающий личность документ. В крупных городах доступна бесплатная доставка пластика до клиента.

Кредитная карта «Наличная» от банка УБРиР выдается на сумму до 150 тысяч рублей без подтверждения зарплаты. Льготный период по кредитке предоставляется в течение 2 месяцев. После его окончания применяется процентная ставка 10% годовых, причем действует она не только на безналичные операции, но и на снятие наличных.

Плата за обслуживание пластика взимается только при наличии долга – до 60 рублей в день за каждую тысячу рублей задолженности. С кредитной карты банка УБРиР можно снимать до 60 тысяч рублей в месяц без комиссии. Если вы попытаетесь обналичить большую сумму, придется заплатить 5,99%, минимум 500 рублей.

Подать заявку на оформление кредитки можно в отделении банка УБРиР или на его сайте. Для удобства удаленного обращения клиенты могут воспользоваться учетной записью на портале Госуслуг. Для получения кредитной карты нужен только паспорт.

Привлекательные условия обслуживания предлагает Райффайзенбанк по карте ««110 дней без процентов». По ней можно получить лимит до 600 тысяч рублей, для оформления кредитки нужен только паспорт. Процентная ставка рассчитывается индивидуально для каждого клиента в пределах 19%–29% по безналичным операциям, 49,9% за снятие наличных.

Стоимость пользования пластиком – 150 рублей в месяц, но плата не взимается банком при тратах свыше 8 тысяч рублей. Снятие наличных облагается комиссией 3,9% от суммы плюс 390 рублей. Информирование об операциях стоит 60 рублей в месяц.

Получить кредитную карту реально в день обращения, заявка рассматривается моментально. Подать ее можно на сайте Райффайзенбанка или в отделении, после одобрения пластик доставляется клиенту совершенно бесплатно. Таким образом, вместо дебетовой карты с кредитным лимитом возможно оформить перечисленные выше тарифы кредиток.

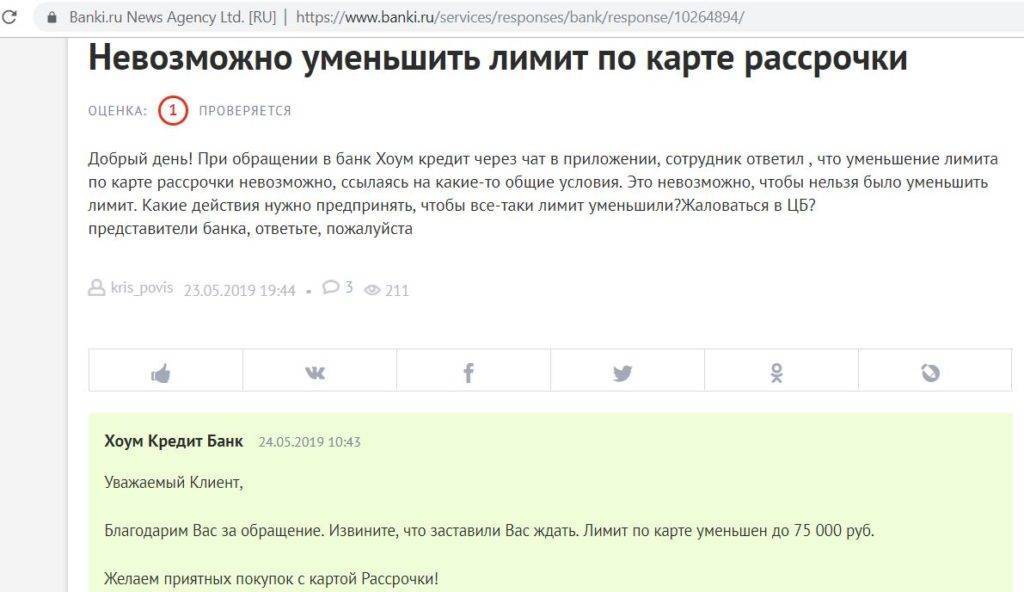

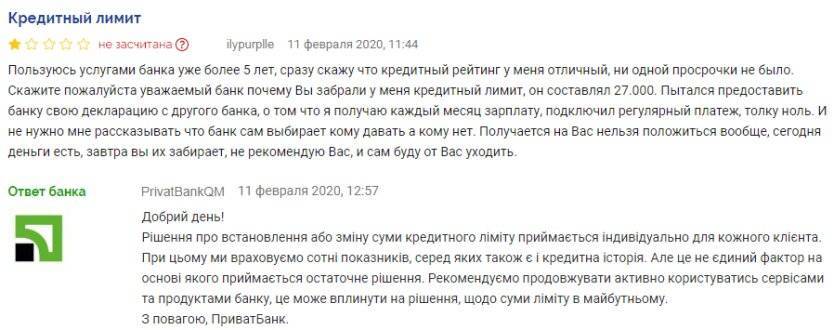

Затруднения со снижением лимита

Можно услышать, что заемщики жалуются на невозможность снизить кредитный лимит по карте. Они рассказывают, что обращались в отделение банка-эмитента, но им отказали в уменьшении доступной суммы. Представители финансовой организации уверяют, что такая процедура попросту невозможно. Так ли это на самом деле?

Если банк имеет возможность менять кредитный лимит в большую сторону, то какие могут быть препятствия в его уменьшении? Вероятно, сотрудники не знают, как выполнить просьбу клиента или не желают этого делать. Ведь техническая возможность для этого есть.

Порядок снижения одобренного кредитного лимита в разных банках примерно одинаков. Клиенту необходимо обратиться в банковское отделение с заявлением, в котором он просит уменьшить сумму на карте. Однако владельцу пластика следует учесть некоторые особенности:

- при наличии задолженности ее необходимо погасить (до размера лимита, который вы хотите установить);

- после этого банк уже может отказаться повышать кредитный лимит.

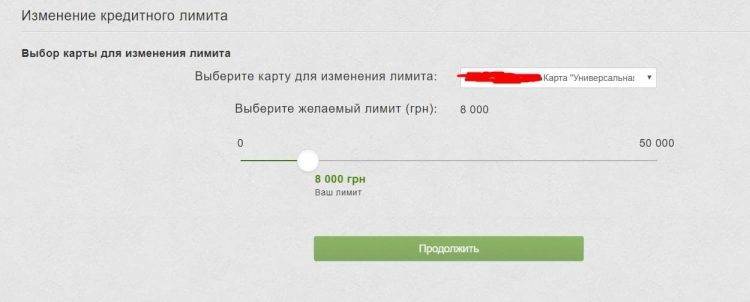

Если кредитор упорно не желает понижать доступную сумму на карте, вы можете установить собственные ограничения на проведение расходных операций. Подобные лимиты обычно можно поставить в личном кабинете клиента, они определяют траты в определенный период времени. Так вы хотя бы будете уверены, что крупной суммой не смогут воспользоваться мошенники или вы сами по невнимательности.

Часто кроме основного пластика пользователи кредиток выпускают дополнительные карты. Ими пользуются родственники клиента – супруги или дети. С помощью личного кабинета владелец кредитной карточки вправе установить ограничения на совершаемые операции. Так он сможет контролировать расходы со своего счета, не позволяя тратить больше дозволенного.

Установить лимиты можно разными способами. Проще всего воспользоваться удаленными сервисами – мобильным приложением или личный кабинетом на сайте. При отсутствии такой возможности операция доступна в отделении банка, по телефону горячей линии или в устройстве самообслуживания. При обращении через интернет-сервисы или колл-центр может потребоваться указать код подтверждения установки лимита, присланный банком в СМС.

Ограничение на проведение расходных операций – неплохая альтернатива снижению кредитного лимита. При желании клиент всегда сможет отменить установленные значения и воспользоваться первоначально одобренной суммой. Сделать это можно теми же способами, что использовались для установки ограничений.

Проще всего изменить настройки кредитной карты в мобильном приложении. Как провести эту операцию? Зайдите в программу под своими логином и паролем, откройте описание кредитной карты. Выберите меню управления и найдите в нем подходящий пункт. Укажите период действия устанавливаемого ограничения, введите предельную сумму расходов.

Установив новые настройки, вы будете уверены, что ни при каких обстоятельствах не сможете потратить больше. При необходимости вы в любой момент вправе отказаться от введенных ограничений. Однако то же самое не смогут сделать пользователи дополнительного пластика, право управления картой есть только у основного владельца.

Можно поставить определенные ограничения на год, месяц или сутки. Или определить собственные лимиты на каждый временной промежуток. К примеру, заемщик не хочет тратить по кредитке больше 5 тысяч рублей в день и больше 15 тысяч рублей в месяц.

Кроме этого, вы может поставить запрет на проведение определенных операций. Например, если не совершаете интернет-покупки, будет разумным совсем запретить их. Также можно отключить снятие денег в банкомате или переводы на другие карты. Значит, никто не сможет провести указанные транзакции по вашей кредитке, в том числе и вы сами.

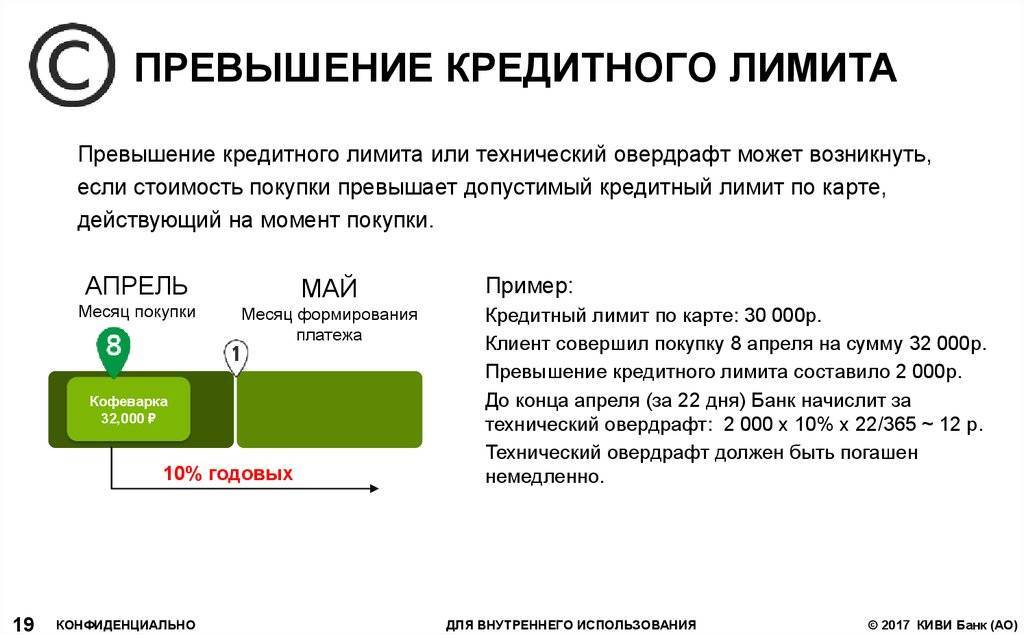

Можно ли превысить кредитный лимит по карте?

Многие полагают, что выйти за рамки кредитного лимита невозможно: банк просто откажет в проведении операции. Но в некоторых случаях потратить больше положенного по кредитке можно. Причем это может произойти без ведома клиента или банка.

Например, такое может случиться, если статус карты позволяет проводить операции в off-line режиме, и вы тратили деньги там, где отсутствует мгновенный обмен данными с вашим банком (например, за границей). Из-за разницы в курсах валют на момент списания средств с вашей карты сумма может оказаться больше, чем остаток лимита.

Превышение возможно также в том случае, если лимит карты исчерпан на тот момент, когда подошло время списания банком платежей за годовое обслуживание, смс-информирование или другие услуги.

Подобных ситуаций лучше не допускать, так как за превышение лимита могут взиматься дополнительные комиссии и штрафы.