Разрешенные и запрещенные действия коллекторов

Федеральный Закона «О микрофинансовой деятельности и микрофинансовых организациях», принятый в июне 2021 года регулирует порядок общения коллекторов и должников.

Каковы будут действия коллекторов, в случае если вы родственник должника, получили долги в наследство или выступаете поручителем по кредиту?

Если вы родственник должника

В этом случае для взаимодействия с вами у коллектора на руках должно быть письменное согласие должника на общение коллекторов с родственниками.

Если такового на руках у «взыскателей» нет, значит, вы имеете законное право не отвечать вопросы по телефону, не открывать дверь, поскольку не несете ответственность за выплату долга по кредиту.

Если должник — ваш супруг или супруга, резонно узнать сумму долга и принять меры по его выплате.

Если вы наследник должника

Действия коллекторов в этом случае зависят от того, вступили ли вы в наследные права. Если вы получили наследство и долг вместе с ним, вы автоматически становитесь должником.

Пока в права наследования вы не вступили, коллекторы не имеют права требовать от вас выплаты долга.

Если вы контактное лицо

Такой вариант возможен, только если вас должник указал в документе, называемом «Согласие на обработку персональных данных и взаимодействие с третьими лицами». В нем указан представитель, к которому коллекторы имеют полное право обратиться с требованиями о выплате долга.

С представителем коллекторы имеют право общаться лично, по телефону, письменно до тех пор, пока должник не отправит кредитору или организации, действующей от его имени, заявление с отказом от взаимодействия.

Заявление отправляется заказным письмом с уведомлением о вручении кредитору или через нотариуса.

Если вы поручитель

Если выступаете поручителем по кредиту не на словах, а по договору, то отвечаете за погашение долга наравне с заемщиком согласно с пунктом 1 статьи 363 Гражданского кодекса РФ.

Платить долг вам придется как за должника, так и вместе с ним согласно статье 323 ГК РФ, поэтому коллекторы справедливо обращаются к вам как к должнику.

Если вы посторонний человек

В этом случае коллекторы могут обратиться к вам по ошибке. Возможно, кредит взял ваш однофамилец или сосед по квартире, либо в распоряжении коллекторов оказалась телефонная база операторов связи, полученная незаконным образом.

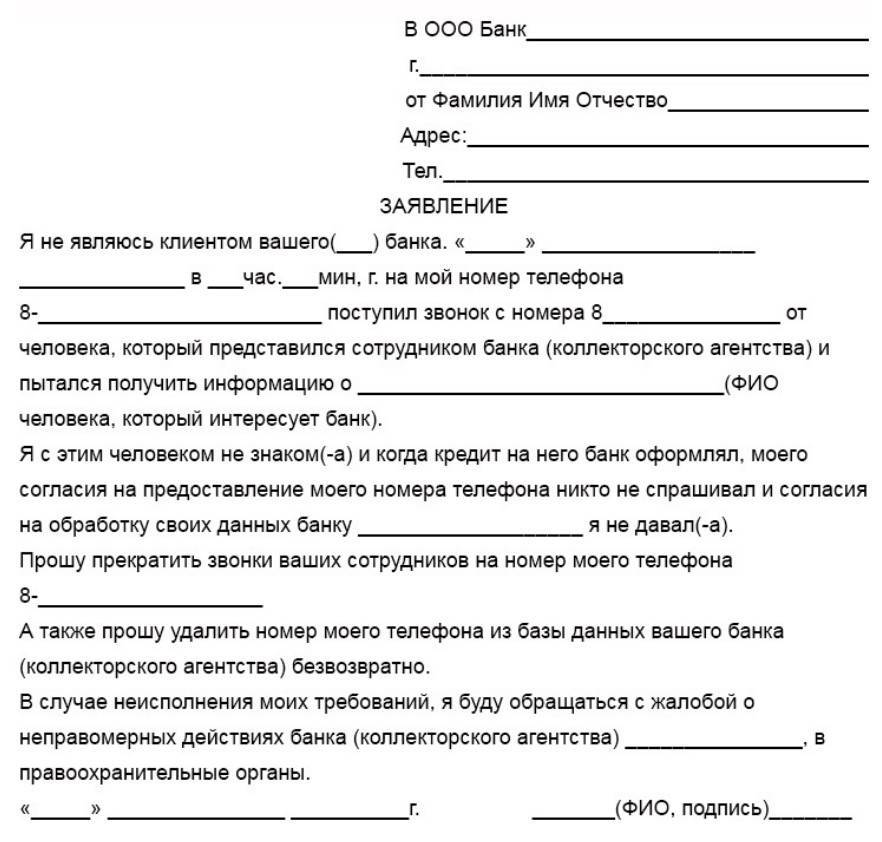

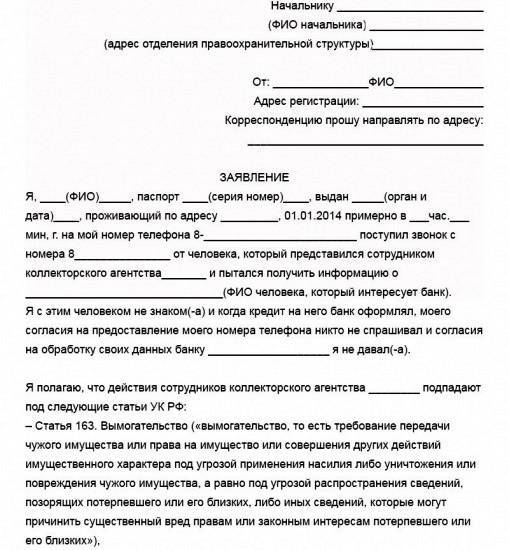

Уточните у звонящего из какой он кредитной компании. Возьмите в этом банке справку, что не имеете задолженности и отправьте ее в коллекторское агентство, из которого вам звонят.

Что закон запрещает коллекторам

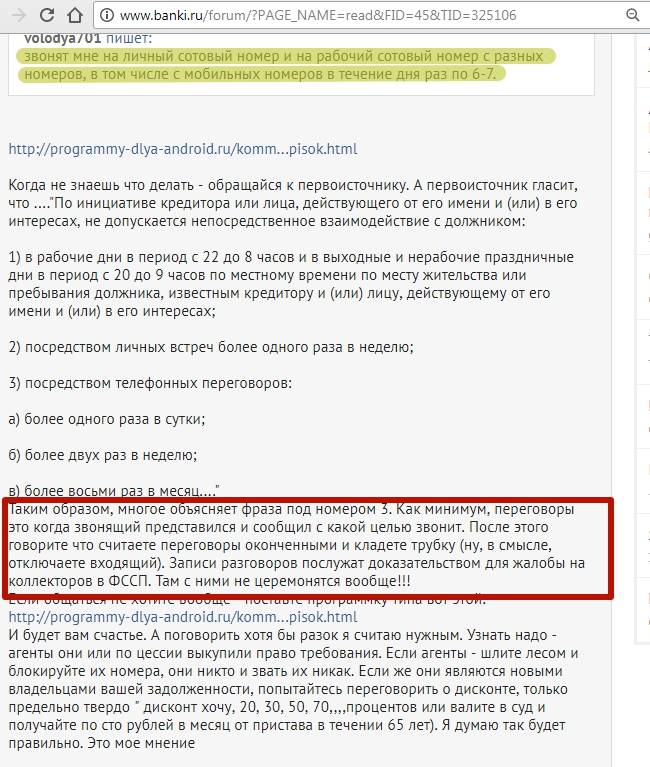

Перечень ограничений действий коллекторов, касающийся телефонных звонков, установлен законодательством.

Согласно этому документу, недопустимы:

- оскорбления в адрес должника;

- требования выплатить долг под моральным давление или угрозой;

- звонки чаще чем 2 раза в сутки, чаще чем четырежды в неделю или больше 16 раз в течение месяца;

- звонки с 22 часов вечера до 8 утра в будние дни и с 20 до 9 утра в выходные.

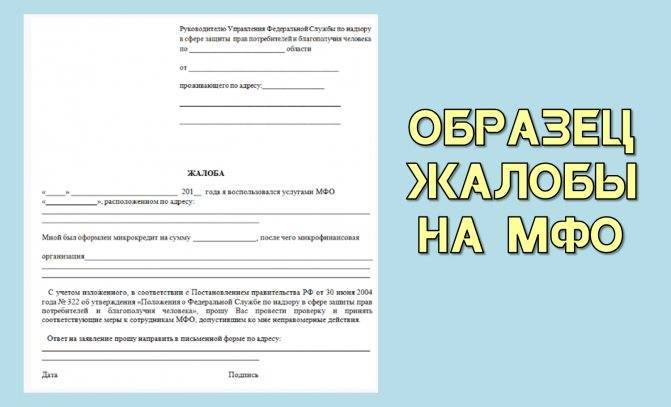

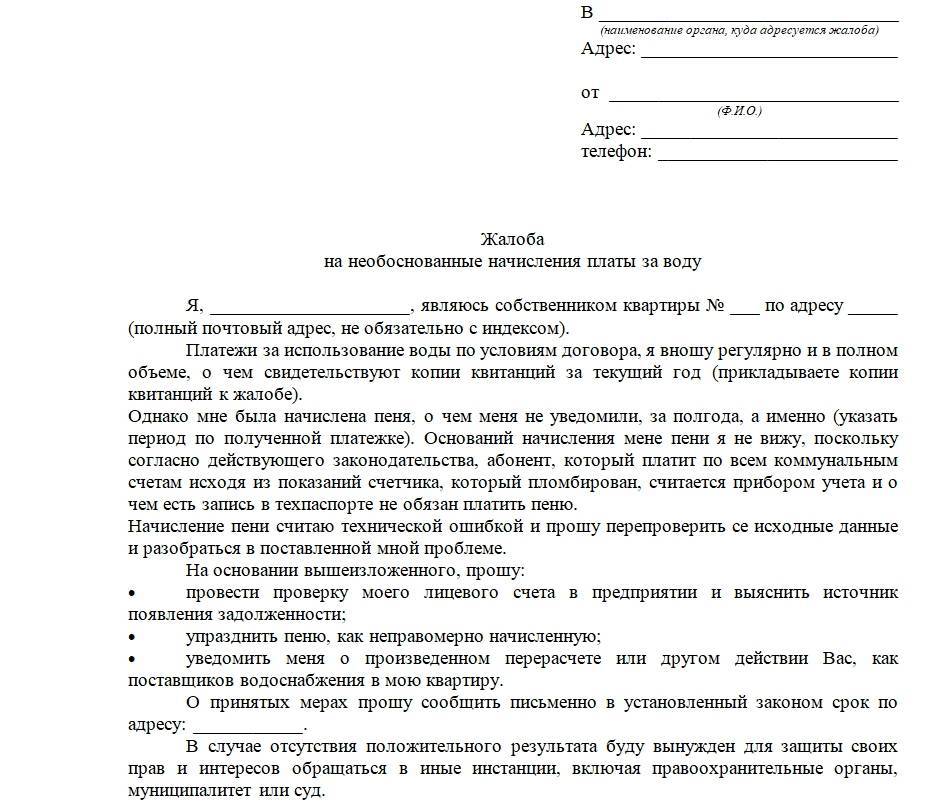

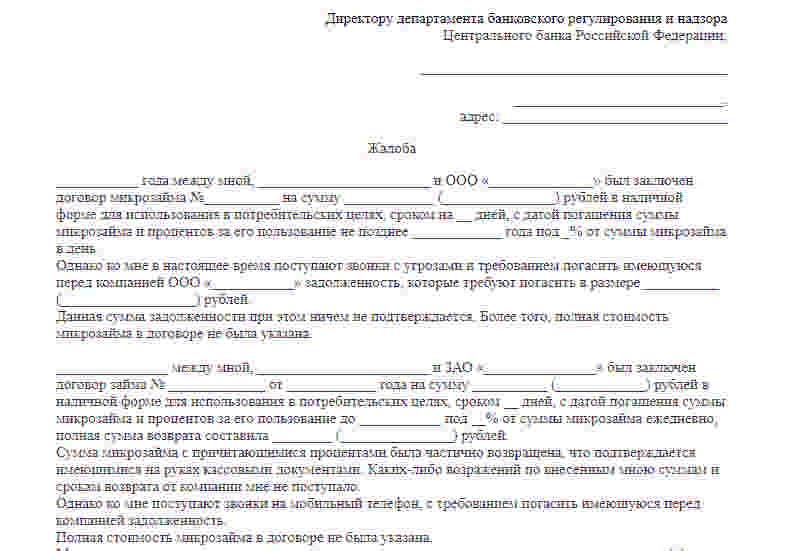

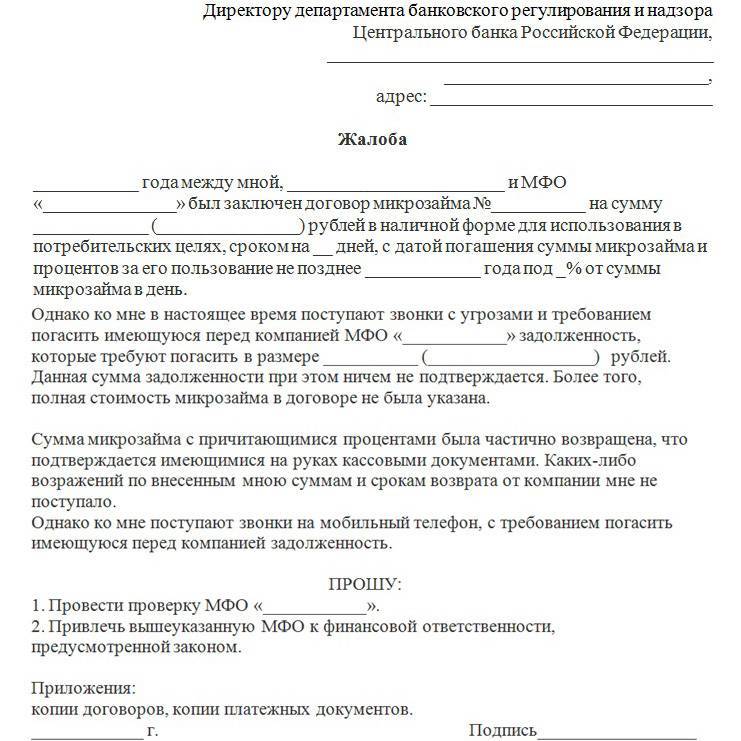

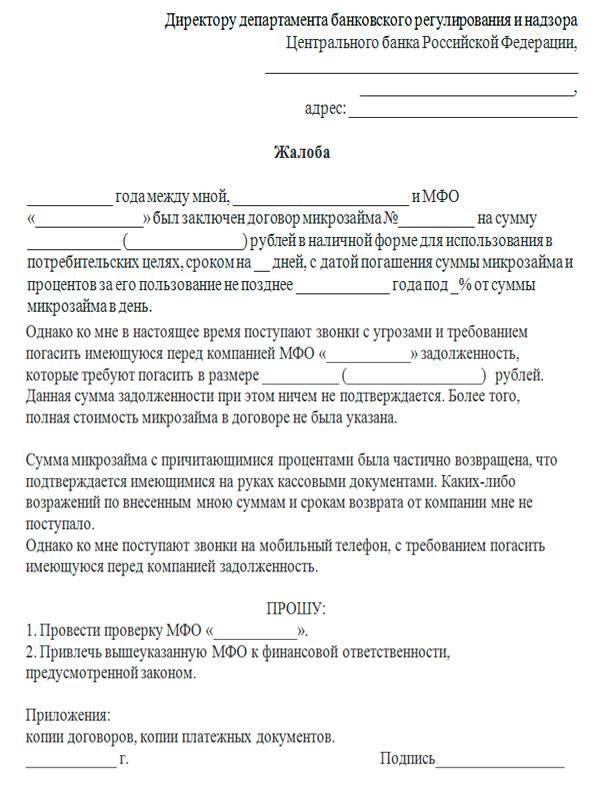

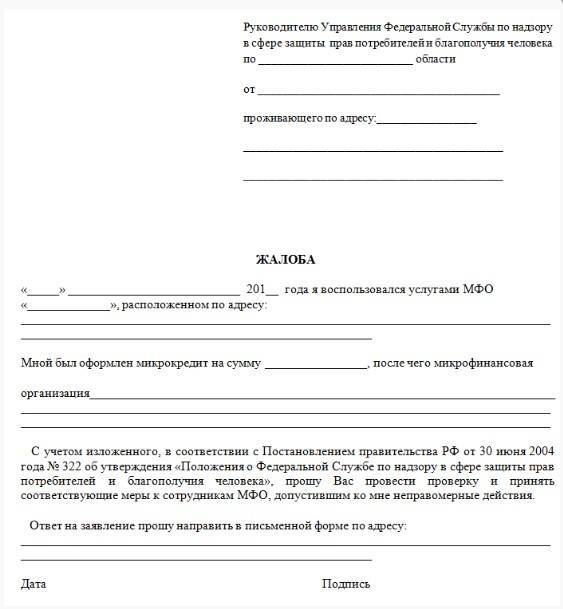

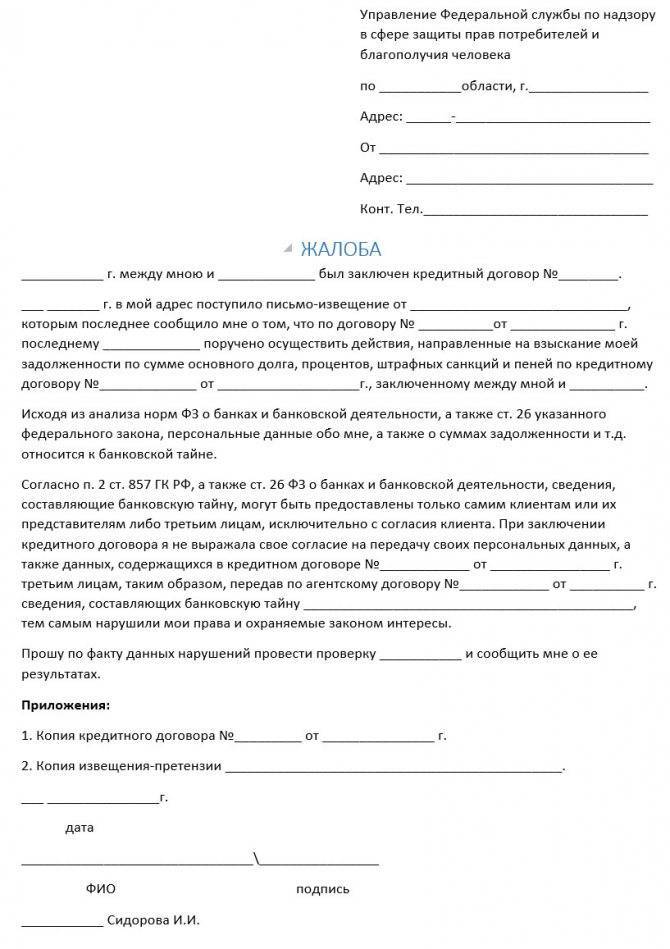

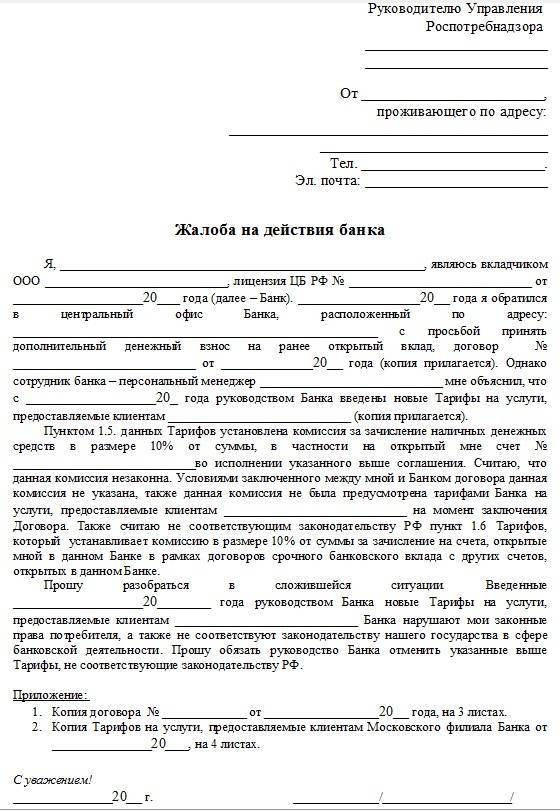

Жалоба на звонки по чужому кредиту

Беспокойство пользователя телефонного номера со стороны кредитного учреждения может стать поводом к подаче жалобы на звонки из банка по чужому кредиту.

Причины

Основанием для подачи обращения являются звонки из финансовой организации по чужому займу. Лишь в двух случаях абоненту, скорее всего, придется платить:

- в прошлом он выступил поручителем по займу, который должник не погасил;

- вступил в наследство и кроме имущества получил долги покойного.

В подобных ситуациях, как правило, от звонков банки переходят к обращению в суд. Последний выносит решение о взыскании долга.

Материал в тему: Каких ошибок при оформлении кредита можно избежать

Рис. 2. От звонков банки переходят к действиям: к должникам отправляется сотрудник службы безопасности или коллектор

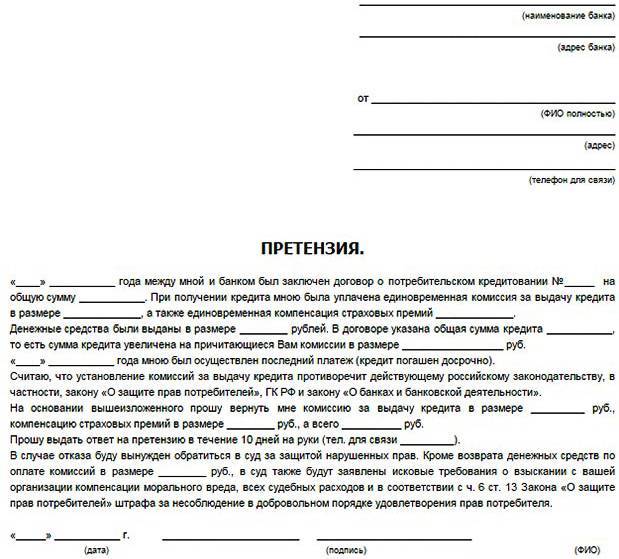

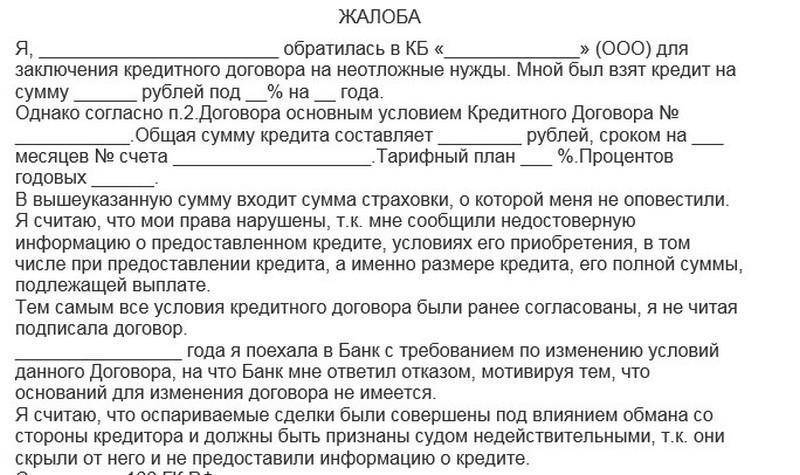

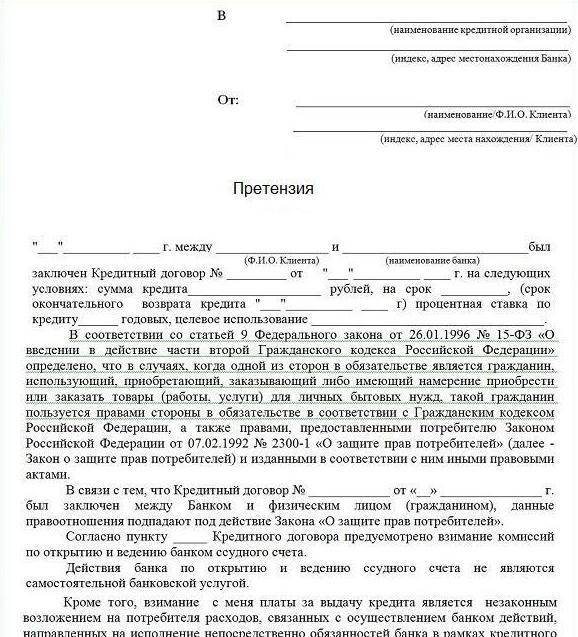

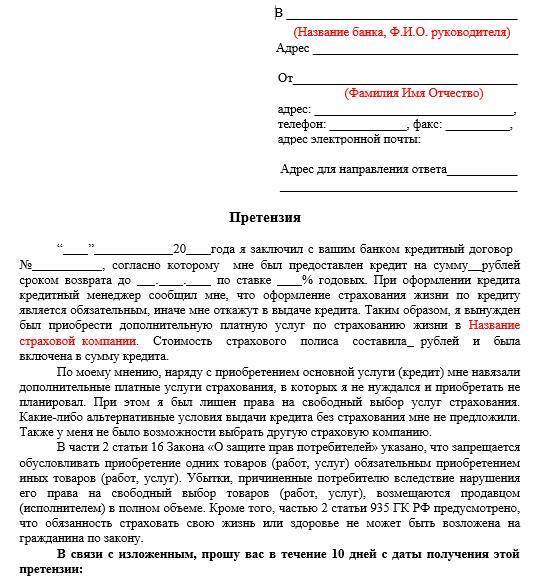

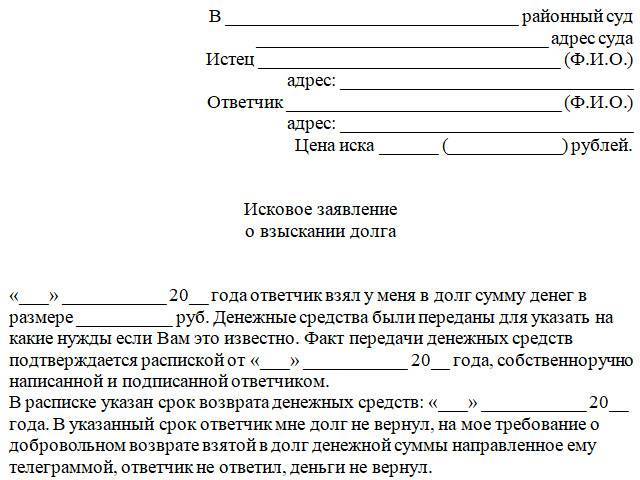

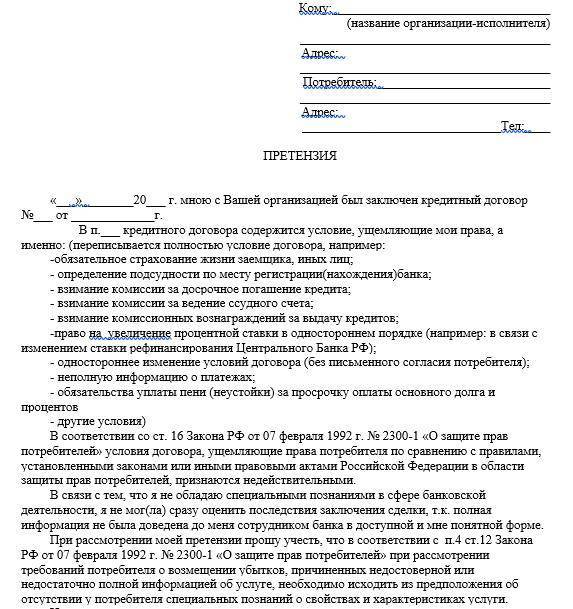

Письменное обращение

Таблица 3. Что писать в претензии

| Раздел жалобы | Краткое описание |

| Получатель | Наименование инстанции, куда направляется |

| Заявитель (представитель) | Анкетные данные, адрес и телефон, при наличии – электронная почта |

| Наименование документа | Жалоба (претензия) |

| Суть | Кратко описать причину обращения |

| Просьба | О чем просит заявитель |

| Приложение | Доказательства (аудиозапись звонков) |

| Дата и подпись | Проставляются заявителем или его представителем в конце документа |

Внимание! Текст жалобы составляем в официально-деловом стиле. Суть излагаем кратко, в хронологическом порядке

Копию претензии оставляем себе. Доказательством получения обращения служит не только отметка банка (входящий штамп и подпись сотрудника), но и квитанция почтового отправления, уведомление о вручении

Образец ниже можно использовать для написания собственной жалобы.

Куда пожаловаться

Адресовать претензию необходимо в:

- само кредитное учреждение, откуда поступают звонки;

- Центробанк, Ассоциацию Российских Банков, финансовому омбудсмену, Роскомнадзор, пожаловавшись на действия банков;

- Роспотребнадзор (правильно составив и направив жалобу в Роспотребнадзор);

- полицию (когда поступают угрозы);

- прокуратуру.

Последний вариант защиты прав – иск в суд. К нему нужно приложить всю накопленную переписку (претензии, ответы на них).

Способы

Обратиться с претензией можно:

- устно (например, позвонив в банк);

- письменно (отправив претензию заказной почтой или оставив в приемной выбранного учреждения);

- через интернет.

Если звонки вызваны ошибкой сотрудников финансовой организации, то проблему удается решить быстро. В других случаях не обойтись без подачи письменной жалобы или обращения через интернет.

Интернет

Обратиться онлайн можно на сайте регионального отдела Роспотребнадзора. Если ответ не поступает в течение месяца, то бездействие ведомства реально оспорить не только в прокуратуре. Сообщить о нарушении необходимо на официальном сайте Роспотребнадзора РФ.

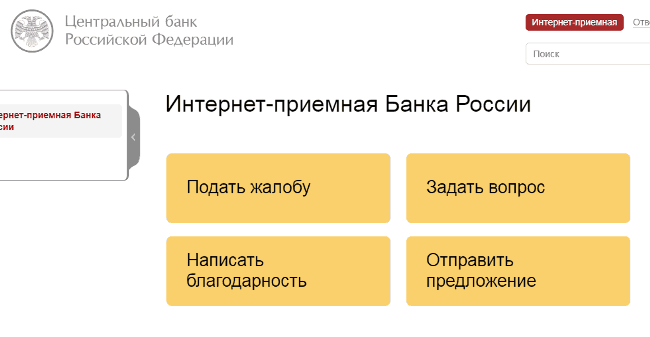

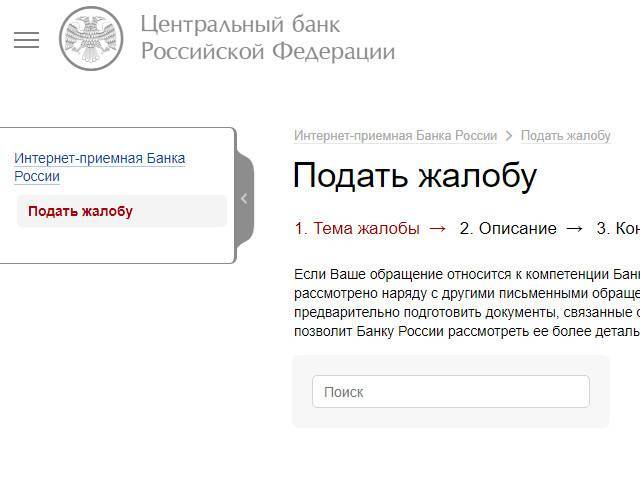

Жалобу в Центробанк также можно подать в электронном виде. Для этого заходим на портал учреждения и на главной странице выбираем раздел «Интернет-приемная».

Рис. 3. Подаем жалобу на сайте ЦБ РФ

Ещё важно знать

Вы не обязаны раскрывать никакую информацию звонящему и можете сообщить ему об этом в любой удобной для себя форме: например так, как в этом ролике:

https://youtube.com/watch?v=Afm2oYYkoJE

Ну а для тех, кто не имеет ни малейшего желания вступать в подобные диалоги, правовой совет следующий:

Ещё во время первого звонка вам необходимо включить на телефоне функцию записи или, поставив на громкую связь, включить диктофон. Чётко озвучьте примерно следующее:

Можно конечно не дословно, но постарайтесь передать смысл, чтобы звонящий чётко понял, что вам известны ваши права и его обязанности. После этого кредитор и любой коллектор обязан полностью удалить ваши данные и больше никогда вас не тревожить.

Очень жаль, но на этом история не заканчивается. Потому что обязанность эту коллекторы, и даже иногда банки, скорее всего будут нарушать.

Да, да, вот такие редиски. А вы как думали?..

Но на любого такого нарушителя найдется управа. Вам нужно срочно исполнять своё обещание, данное звонилке, и писать жалобу.

Куда писать жалобы

Вариантов, куда пожаловаться, если звонят коллекторы по чужому кредиту, несколько.

Выбор инстанции зависит от сути нарушения:

- угрозы, нанесение травм, изъятие имущества — полиция;

- разглашение информации третьим лицам — Роскомнадзор;

- передача права требования коллекторам, если клиент не давал на это согласия в договоре, нарушения со стороны банка, МФО — ЦБ РФ;

- незаконные действия взыскателей долгов — ФССП, НАПКА;

- любые нарушения прав человека, отсутствие реакции на жалобы со стороны других надзорных органов — прокуратура.

Подача жалобы в банк или другую кредитную организацию

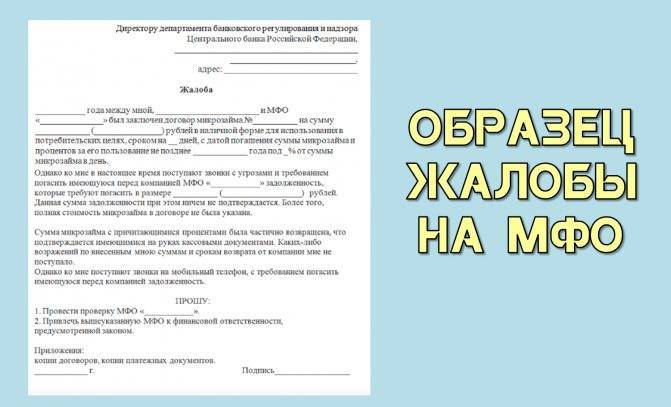

Если коллекторы работают по договору цессии, то жаловаться в банк или МФО уже бессмысленно. На этом этапе кредитно-финансовые организации не связаны с действиями взыскателей. Коллекторские агентства контролирует НАПКА. Но если нарушение допустили работники банка, МФО, то можно направить жалобу в ЦБ РФ.

Приходилось ли вам писать жалобы на коллекторов? (Анонимно)

Да

0%

Нет

0%

Проголосовало:

Обращение в полицию

С особо настойчивыми и нелегальными коллекторами нужно бороться с помощью полиции. Если в нарушениях взыскателей долгов есть признаки преступления, юристы рекомендуют прекращать общение и писать заявление. Можно ссылаться на вторжение в частную жизнь, вымогательство, угрозы.

Поможет делу проактивная публичная позиция преследуемых. Если претензия обоснованная, то взыскатель будет наказан (это подтверждается судебной практикой).

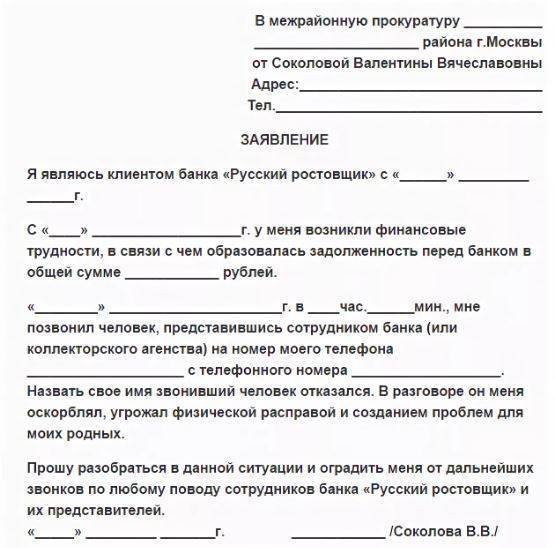

Обращение в прокуратуру

Если звонят коллекторы по чужому кредиту, донимают сотрудники кредитно-финансовых организаций, а полиция бездействует, то нужно обращаться в прокуратуру. Есть онлайн-приемная — документы можно отправить через «Госуслуги».

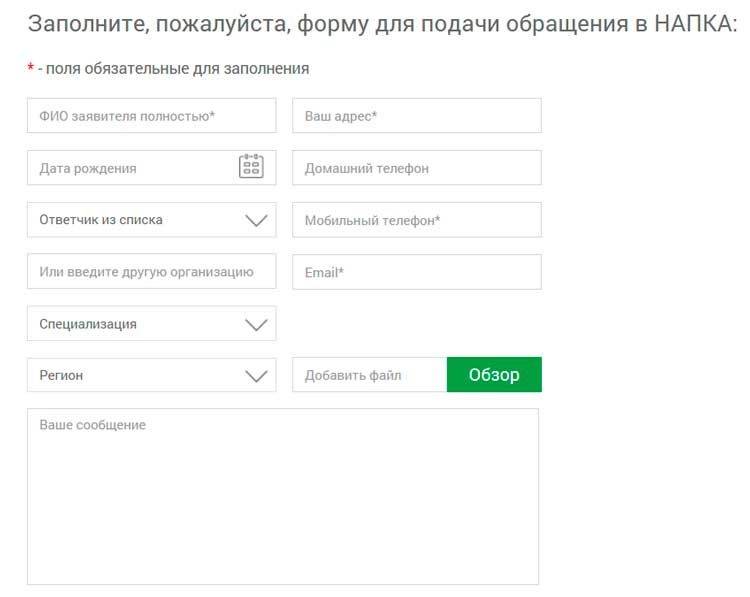

НАПКА

НАПКА – национальная ассоциация коллекторских агентств. Она занимается работой с коллекторами, использующими недобросовестные методы. Удобный вариант обращения – заявление на сайте. Для этого перейдите на http://www.napca.ru/napravit-zhalobu/ и заполните форму. Сотрудники агентства разберутся в проблеме и примут меры. После такого обращения нежелательные звонки должны прекратиться.

НАПКА может повлиять на взыскателей, которые работают легально, но допускают нарушения. Направить отзыв о работе коллекторов эту в организацию можно через онлайн-приемную.

Если звонит коллектор по чужому долгу, то не всегда это незаконно. В НАПКА стараются оперативно реагировать на все жалобы и тщательно проверяют информацию. Даже если взыскатель нарушил законодательство, то заемщику все равно придется возвращать деньги.

Роспотребнадзор

Роспотребнадзор следит за соблюдением прав потребителей, в том числе в сфере банковских услуг. Позиция этого ведомства заключается в непризнании коллекторов как посредников между кредитной организацией и физическим лицом. Чтобы пожаловаться на коллекторов необязательно ссылаться на нарушенные нормы, достаточно подробно изложить ситуацию.

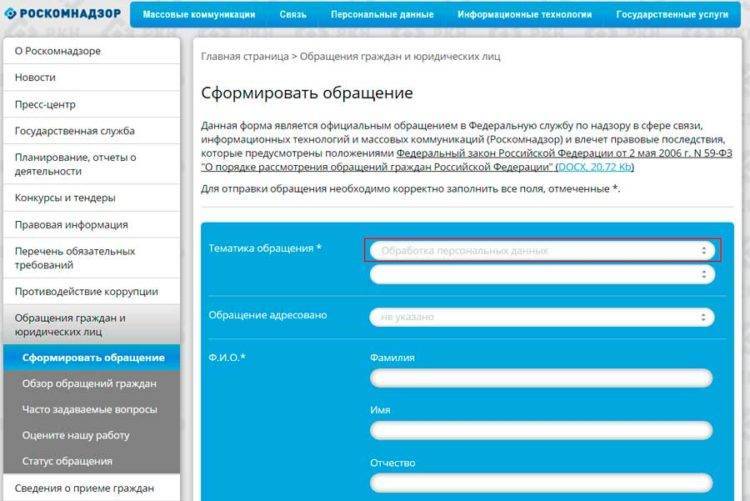

Роскомнадзор

Роскомнадзор занимается решением многих вопросов, в том числе, защитой персональных данных. Жалоба в ведомство будет рассматриваться месяц, но по результатам проверки личные данные будут удалены из баз коллекторов, и звонки прекратятся. Чтобы отправить жалобу, перейдите на https://rkn.gov.ru/treatments/ask-question/, выберите “Обработка персональных данных” и отправьте обращение.

Полиция и прокуратура привлекаются, если поступают угрозы жизни или здоровью. Обращение в правоохранительные органы – серьезное мероприятие, поэтому к заявлению прилагаются доказательства (записи телефонных звонков).

Когда человек точно уверен, что кредит не брал, но ему постоянно звонят коллекторы и требуют вернуть долг, речь может идти о мошенничестве и попытке вымогания денег. В этом случае лучше обращаться в полицию.

Помогла вам статья?

ДаНет

Почему коллекторы могут звонить по чужому долгу

Стандартная процедура оформления кредита в банке предусматривает обязательное указание в заявке не только паспортных данных заемщика, но и контакты, по которым с ним можно связаться. Иногда финансовые учреждения запрашивают дополнительные номера телефонов. С их помощью банк сможет связаться с клиентом в случаях, когда его основной номер телефона недоступен. Эти меры применяются с целью своевременного уведомления заемщика о возникновении просрочки по платежам. Обычно в таких случаях указываются номера его родственников и друзей.

Наиболее часто коллекторы звонят по вопросам чужих долгов в следующих случаях:

- Номер был указан заемщиком при оформлении кредитного договора как дополнительный номер телефона.

- Звонки являются следствием ошибки, допущенной сотрудником финансового учреждения при заключении соглашения с клиентом.

- Заемщик умышленно указал незнакомый номер телефона, составленный из случайного набора цифр.

- Абонент приобрел подержанный телефон или сим-карту без ее регистрации на свое имя.

Существует ряд случаев, которые являются законными основаниями для звонков коллекторов с требованием погашения чужого долга:

- Участие гражданина в договоре кредитования в качестве поручителя или созаемщика. В таком случае обязательства по погашению задолженности могут быть возложены на него.

- Вступление в права наследования. В таком случае к гражданину переходят не только права на владение имуществом умершего должника, но и обязанности по выплате его долгов.

- Возникновение задолженности у супруга или супруги. Если кредит был оформлен в браке, и заемные средства потрачены на нужды семьи, требования по уплате обязательств могут быть направлены мужу или жене заемщика.

Звонки в любых других ситуациях являются противозаконными, за исключением некоторых индивидуальных случаев. Нарушением прав граждан считаются:

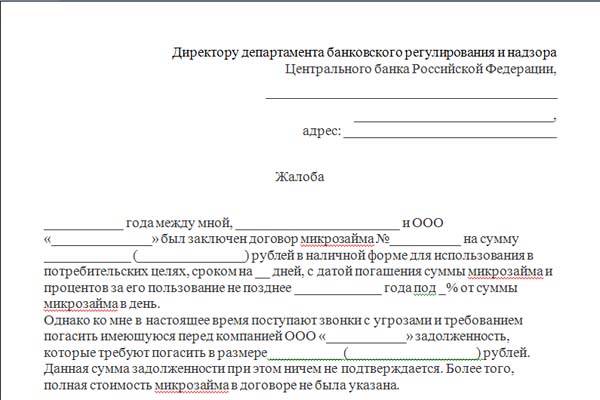

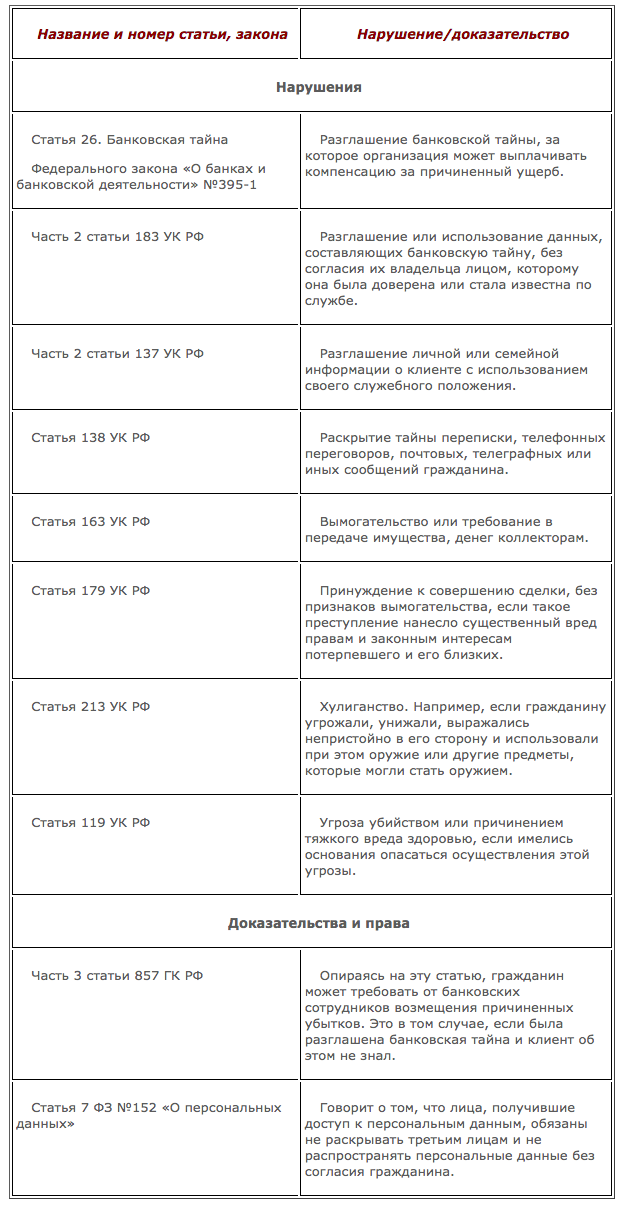

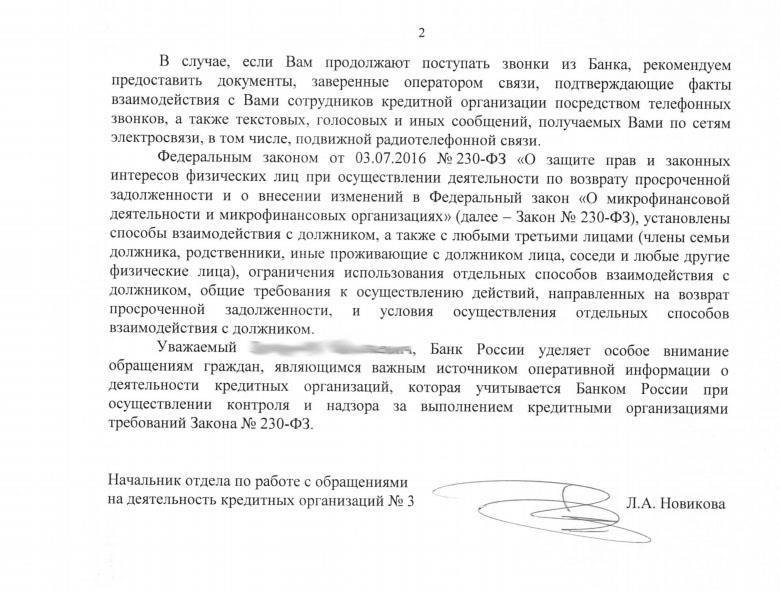

- Регулярные звонки с требованием погасить чужой долг, в т. ч. сопровождающиеся психологическим давлением, что запрещено Федеральным законом «О потребительском кредите (займе)» от 21.12.2013 N 353-ФЗ.

- Требования банка по внесению средств, предъявляемые к лицам, не имеющим задолженности, что может быть расценено как вымогательство. Такие действия являются нарушением ст.163 УК РФ.

- Сообщение информации о наличии и сумме задолженности клиента третьим лицам. Запрет на такие действия установлен ст.26 Федерального закона РФ «О банках и банковской деятельности» № 395-1 от 02.12.1990, а так же № 97-ФЗ.

- Разглашение сведений о банковском счете и проводимых операциях на нем, что регулируется частью 2 ГК РФ.

- Разглашение персональных данных клиентов, в т. ч. должников, что запрещено Федеральным законом № 152 «О персональных данных».

Какой кредит считается чужим

На основании вышеизложенного можно сделать вывод, что кредит считается чужим, если:

- он не был оформлен мужем или женой лица, которому поступают звонки от коллектора;

- абонент не является наследником умершего заемщика;

- абонент не является поручителем или созаемщиком, и его подпись отсутствует в договоре кредитования.

Даже если кредит был оформлен близким родственником, например, дочерью или сыном, братом или сестрой, в отношении данного лица он считается чужим.

Внимание! Если должник прописан в квартире третьего лица, но не проживает в ней, приставы вправе арестовать имущество, находящееся в данном помещении. Владельцу жилья потребуется доказать принадлежность ему описанного имущества

Для этого можно предоставить чеки и квитанции на покупку данного имущества, а также гарантийные талоны.

Имеют ли право коллекторы или банки звонить по чужим долгам — законодательство

Ни кредиторы, ни коллекторы не вправе звонить гражданам по вопросам чужого долга с требованием его погашения или предоставления информации о должнике.

Законодательство гласит:

- Взыскатели имеют право устанавливать контакт с третьими лицами, например, родственниками или соседями клиента, только при наличии письменного согласия должника и отсутствии возражений со стороны данных лиц (п.5 ст.4 «О микрофинансовой деятельности и микрофинансовых организациях»).

- Граждане имеют право на защиту своей репутации, чести и достоинства, подав жалобу в прокуратуру или другие государственные контролирующие органы с требованием возмещения им морального ущерба со стороны коллекторских агентств (ст.153 ГК РФ).

Особенности борьбы с телефонными звонками

То, что делать, если звонят из банка по чужому кредиту, зависит от каждой конкретной ситуации. Они были рассмотрены в рамках прошлого пункта.

- Если заемщик – ваш родственник или знакомый человек, просто сообщите, что вы не общаетесь, а потому не может сообщать должнику о его проблеме. Как правило, банки с пониманием относятся к подобной ситуации и сразу же прекращают совершать звонки.

- Если человек на другом конце провода представляется сотрудником банка, и при этом ваш знакомый не давал вашего номера финансовому учреждению, стоит сказать, что либо вы не общаетесь, либо сообщить, что звонить вам они не имеют права.

- Если вы вообще не понимаете, о каком кредитном обязательстве идет речь и не являетесь ни поручителем, ни уж тем более заемщиком, то дело обстоит сложнее, ведь объяснения того факта, что банк обратился не по адресу, редко помогает.

- Если вы – участник поручительства, то банк действует на законных основаниях и ничего не нарушает, обращаясь к вам. Поэтому необходимо выяснить особенности ситуации и продумать пошаговую инструкцию по дальнейшим действиям и мероприятиям совместно с заемщиком.

Как быть и что предпринять в данных ситуациях, стоит рассмотреть в рамках данного материала. Ниже будут представлены распространенные способы предотвратить вымогательства и прочие неправомерные действия со стороны посторонних людей.

Первый вариант действий

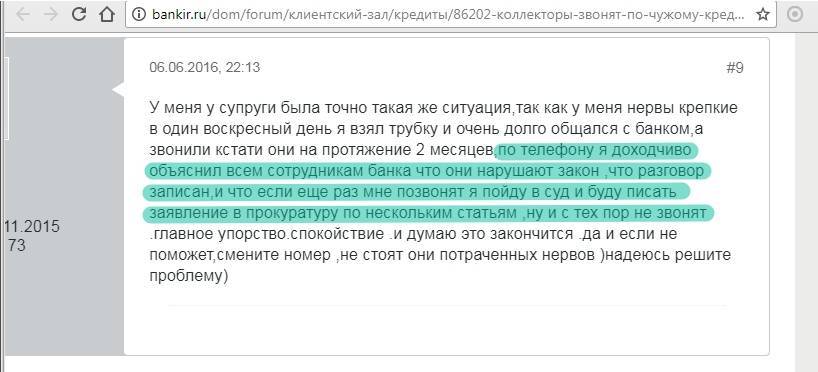

Это самый простой способ уберечь себя и свою семью от надоедливых звонков. Он заключается в добавлении номера банка в черный список. Установив на свой телефон специальную программу, вы оградите себя от нежеланного общения по телефону. Если в работу вступают коллекторы, они могут совершать звонки с разных номеров. Добавив все эти номерные комбинации в черный список, вы можете рассчитывать на то, что от вас, грубо говоря, отстанут.

Второй вариант действий

Он более сложный и предполагает определенные затраты труда. Поэтому стоит подготовиться, прежде чем принимать какие-то конкретные меры.

- Вооружитесь записывающим устройством для сохранения разговора. Для этого можно скачать специальное приложение или воспользоваться специальным диктофоном.

- Предупредите звонящего о том, какими будут последствия его действий. Можете сразу сообщать о том, что человек на другом конце провода ошибка номером, и вы никому ничего не должны. Пригрозите обращением в полицию и общайтесь спокойно.

- Если ваши прежние попытки наладить ситуацию оказались тщетными, и вам продолжают звонить, можете попросить этих людей назваться и сообщить вам ФИО, занимаемую должность. После этого нужно раздобыть распечатку звонков и обратиться в полицию.

Итак, если банк названивает по чужому кредиту, перечень действий достаточно прост и понятен. Осталось только рассмотреть тонкости и подробности основных действий.

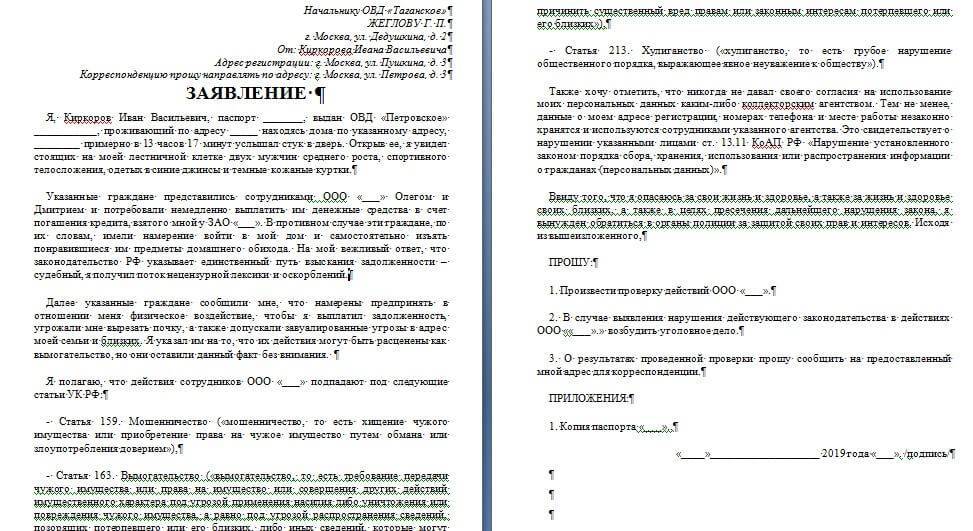

Что говорить полиции

Важно грамотно вести себя с представителями правоохранительных органов, это позволит вам выйти из ситуации с победой

- составьте заявление по специальному шаблону;

- укажите тот факт, что звонки поступают регулярно и сопровождаются шантажом, угрозами, вымоганием;

- поясните, что должник — это не вы и, возможно, на другом конце провода – мошенники;

- время от времени звоните следователю или заходите в отдел полиции в целях осведомления о текущих делах;

- обязанность полиции заключается в принятии заявления, вычислении звонящих лиц и передаче дела в суд в случае состава преступления.

Что еще можно предпринять

Бороться со звонками хоть и проблематично, но реально. Самым первым делом необходимо будет выяснить, откуда именно поступают звонки – от банка или от коллекторов.

- Если речь идет о звонках от финансовой организации, достаточно будет совершения звонка на горячую линию, как спустя короткое время угрозы прекратятся. Также можно подать жалобу в Российский потребительский надзор или Центробанк.

- Если же на другом конце линии находятся представители коллекторов – агентств по вымоганию денег – подобные меры являются бесполезными. В этом случае можно совершить попытку обращения в РОСКОМНАДЗОР. Есть вероятность, что звонки будут прекращены. Если вы слышите угрозы, стоит сразу же обратиться с заявлением в прокуратуру.

Вот и весь перечень мероприятий по поводу того, как прекратить звонки из банка по чужому кредиту. Грамотное следование всем правилам позволит добиться оптимального результата и решить проблему в свою пользу.

Как проверить, что коллектор назвал вам настоящую сумму долга

— Тут нужно понимать, что есть коллекторы из агентств, а есть сотрудники банка — из службы досудебного взыскания. Нужно разграничить эти понятия. Если долг по договору уступки права требования был передан в коллекторское агентство, то в банк вам звонить не имеет смысла, потому что ваш долг уже продан.

Такие организации за определенную сумму выкупают долг, после чего становятся его держателями. И если кто-то будет выходить против вас в суд, то это уже будет коллекторское агентство, а не банк.

Если же речь о досудебном взыскании банка, то нужно обратиться в саму кредитную организацию и уточнить сумму. Вы имеете право получить справку о состоянии вашей задолженности на конкретный период, потому что все равно продолжаете являться клиентом банка.

Куда жаловаться на коллекторов за звонки

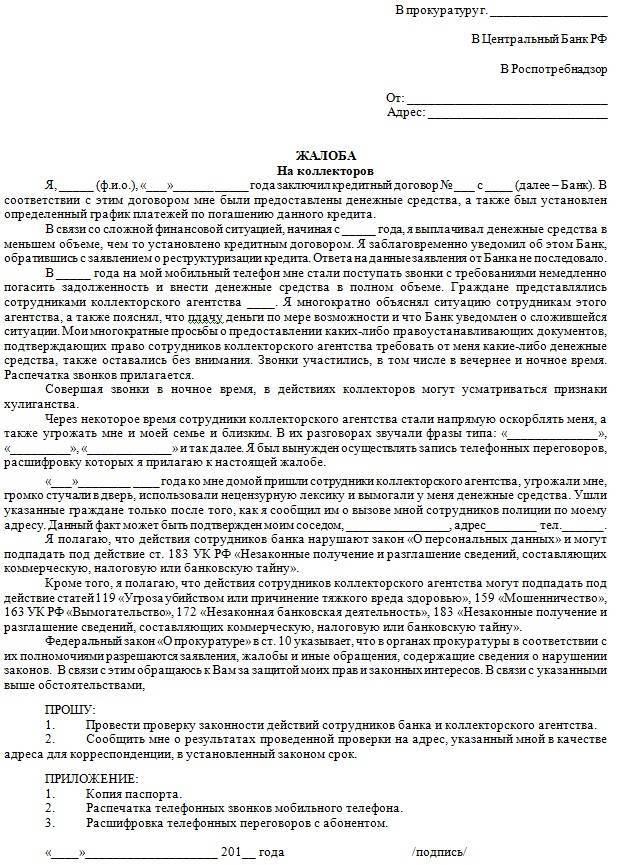

Если на ваши разъяснения, что непогашенный кредит принадлежит не вам и никакого отношения к нему вы не имеете, коллекторы продолжают твердить, что не отстанут от вас, пока долг не будет выплачен, вы можете для начала попросить звонящего представиться. Вы имеете право также спросить должность и название коллекторского агентства, после чего предупредить звонящего, что намерены обратиться в правоохранительные органы, если звонки не прекратятся. Однако такой подход редко заканчивается успехом и, скорее всего, звонки будут продолжать беспокоить вас. В таком случае вы можете пожаловаться в следующие органы:

- Национальная ассоциация профессиональных коллекторских агентств. В обязанности этой ассоциации входит работа с недобросовестными коллекторами. Жалоба должна быть подана в письменном виде. Как правило, коллекторы дорожат своей репутацией, поэтому эта организация может в кратчайшие сроки уладить вашу проблему.

- Роспотребнадзор. Самый эффективный способ отвязаться от надоедливых коллекторов — обратиться с жалобой в этот орган, защищающий права потребителей.

- Роскомнадзор. Многие не знают об этой организации, однако у нее есть широкий спектр полномочий. Если предоставить в этот орган запись телефонного разговора, можно получить реальную помощь в виде удаления ваших личных данных из коллекторского агентства.

- Правоохранительные органы. Если при разговоре с вами работники коллекторской фирмы используют угрозы, ненормативную лексику или оскорбления, это является административным нарушением. В таком случае пишите заявление в полицию. Желательно приложить аудиозапись телефонного разговора, доказывающую хамское отношение коллекторов. При более тяжких правонарушениях, как, например, порча вашего имущества работниками коллекторского агентства, заявление можно подать в более высшие инстанции — прокуратуру или суд.

Итак, бороться с недобросовестными коллекторами можно и даже нужно. К сожалению, это происходит гораздо чаще, чем хотелось бы, но свои права нужно отстаивать. Если долг действительно не имеет к вам никакого отношения, закон однозначно защитит вас, нужно только сохранять спокойствие и активно действовать.

Особенности общения с коллекторами при звонке по чужому кредиту

В зависимости от построения диалога с коллекторами зависит результат беседы и дальнейшие действия взыскателей. От того, как будет проходить разговор, какие доводы будут приведены, зависит вероятность повторения таких звонков.

Какие вопросы задать коллектору

В разговоре с коллекторами рекомендуется задать следующие вопросы:

- ФИО и должность собеседника;

- наименование коллекторского агентства, его адрес расположения и реквизиты (ОГРН, ИНН и др.), а также номер лицензии;

- наименование финансового учреждения, от имени которого действуют взыскатели;

- может ли собеседник предоставить на электронную почту скан доверенности на представление интересов банка;

- причина и основание звонка.

Если коллектор отказывается отвечать на данные вопросы, гражданин имеет право прекратить разговор. Если от собеседника поступают угрозы, рекомендуется предупредить его о том, что разговор записывается. В случае, если угрозы не прекратятся, следует закончить беседу, вежливо попрощавшись.

Как мирно построить беседу с коллектором и какие доводы привести?

Для мирного построения беседы с коллектором рекомендуется воспользоваться советами:

- Не нервничать и не повышать голос.

- Поинтересоваться у коллектора, почему он звонит именно по этому номеру.

- Задать все необходимые вопросы четко и понятно.

- Проявлять настойчивость для получения ответов на все свои вопросы.

- Не сообщать информацию о себе, особенно если коллекторы уклоняются от ответов на поставленные вопросы.

- Отказаться от личной встречи с взыскателями, особенно по месту своего проживания.

- Не грубить и обращаться к собеседнику с уважением.

- Не говорить на отвлеченные темы, чтобы случайно не сообщить свои данные.

- При поступлении угроз не отвечать тем же.

- Отвечать на вопросы только по своему усмотрению.

- Не включать в свои ответы информацию о себе и своей семье.

Если после первого разговора звонки не прекращаются, рекомендуется:

- В ходе беседы выяснить наименование коллекторского агентства и данные звонившего сотрудника.

- Выяснить причину таких звонков. Возможно, кто-то из должников предоставил коллекторам номер данного телефона и письменное разрешение на общение с абонентом.

- Предупредить коллекторов о своем намерении подать жалобу в прокуратуру, Роспотребнадзор или другие государственные органы.

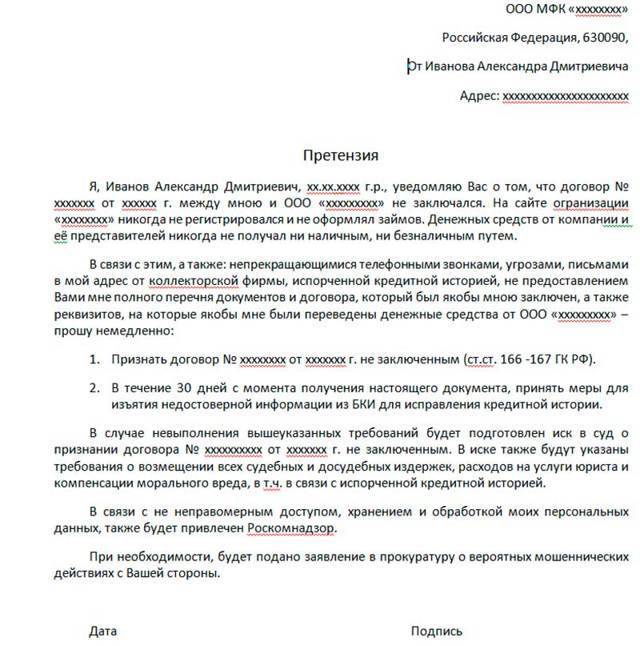

Пример ответа коллекторам: «Добрый день, меня зовут Наталья Ивановна. С 1 февраля мне звонит ваш сотрудник, Анатолий Алексеев и требует вернуть деньги. Размер долга с его слов составляет 200 000 рублей. Документов о переуступке долга я не получала, более того, долгов перед этим банком я не имею. Я не занимала деньги в этой организации (или полностью расплатилась)».

Другой вариант: «Я получила по почте документы, но должником являюсь не я, а мой родственник/друг/знакомый, за которого платить я не намерена. Прошу прекратить мне звонить и удалить мой номер телефона из базы данных должников. Сообщите пожалуйста, своему сотруднику, что я не отвечаю за этот долг

В противном случае я буду вынуждена обратиться в прокуратуру».

Внимание! Рекомендуется направить данное обращение на адрес электронной почты коллекторского агентства. В последствии оно может быть использовано в качестве доказательной базы при обращении в правоохранительные органы или в суд.

Работа коллекторов по закону

Сегодня деятельность коллекторов строго контролируется. С 2017 года действует новый закон (№ 230-ФЗ), согласно которому этим «бравым ребятам» многое запрещено. Конечно, некоторые из них продолжают нарушать правила, надеясь на финансовую безграмотность российских граждан. Поэтому, столкнувшись с подобными проблемами, ищите ответы на свои вопросы. Обратитесь за помощью к интернет источникам в лице юридических порталов, законодательных документов.

Итак, деятельностью по взысканию проблемной задолженности имеют право заниматься компании соответствующие нижеприведенным требованиям:

- Наличие регистрации в государственном реестре ФССП.

- Взыскание долгов – основной вид деятельности организации.

- Размер активов – от 10 млн. рублей.

- Размер оформленной страховки – от 10 млн рублей.

- Наличие собственного сайта.

Недопустимо принимать на работу в коллекторское агентство людей с судимостью в прошлом, не имеющих юридического или экономического образования. В работе с должниками разрешено применять такие меры взаимодействия как: звонки по телефону, личные встречи, голосовые сообщения, смс-оповещания, телеграммы. Запрещено оказывать давление на человека, угрожать, вводить в заблуждение, беспокоить лиц, не имеющих отношения к непогашенному кредиту (соседи, родственники, коллеги).

Особенности общения с коллекторами

Если вы столкнулись с ситуацией, когда без общения с коллекторами не обойтись, стоит принять во внимание несколько ключевых правил. Они позволят без вреда для себя и своих интересов проводить любые разговоры с сотрудниками подобных агентств и делать это максимально рационально

Запись разговора – залог вашего успеха в решении данного дела.

Важно понимание картины того, с кем именно вы имеете честь общаться. Для этого необходимо получить информацию о фамилии, имени, отчестве и должности вашего собеседника

Также стоит получить информацию о прочих реквизитах.

Попросите коллектора ознакомить вас со всеми его условиями, а затем скажите, чтобы он перезвонил позже.

Если собеседник дает отказ, когда вы просите его назвать какую-то информацию, стоит вежливо завершить общение с ним, намекнув на то, что обратитесь в органы право охранения.

Категорически запрещено отвечать грубость на грубость, не кричите и не выходите из себя. Наиболее результативное действие – сохранение спокойствия во что бы то ни стало.

Стоит также заручиться поддержкой со стороны специалиста – адвоката по кредитам.

Если перечисленные методы оказались неэффективными, оптимальным решением станет обращение в суд. Более того, вы имеете право на то, чтобы требовать от банковского учреждения возмещения нанесенного морального и материального ущерба. Помните о том, что ни один человек не застрахован от общения с коллекторами. Поэтому если так случилось, что вам позвонили из соответствующих служб, прежде всего, сохраняйте спокойствие и не нервничайте. Действуйте строго по инструкции, и вы увидите, насколько хорошо и быстро будет решена проблема. Чтобы избавиться от звонков из банка по чужому кредиту и сделать это легко и безболезненно, можно сделать обращение к профессиональному юристу, который проведет экскурс по всем подробностям данных операций.

Это интересно: Имеют ли право коллекторы приезжать домой, звонить, писать?

Вывод

Вам могут названивать по чужому кредиту, если кто-то воспользовался вашими контактными данными — случайно или намеренно. В такой ситуации вам нужно сохранять спокойствие, не допускать повышения тона: спокойно сообщите звонящим, что вы не являетесь должником, и потребуйте от них прекращения противоправных действий. Все диалоги записывайте, затем переставайте отвечать на звонки. Если это не помогает, обращайтесь в полицию с заявлением о вымогательстве или посягательстве на личную жизнь.

Теперь вы знаете, что делать, если звонят коллекторы и угрожают по чужому кредиту. Такие агентства прекрасно знают, что ходят по лезвию ножа, поэтому при начале судебных разбирательств они, как правило, просто прекращают вам названивать. Пользуйтесь этим.