Достоинства и недостатки дебетовых карт

Наличие именной карты не только подчеркивает статус, но и в определенной степени защищает от мошенничества. Кассир в магазине, взяв в руки именную карту, обязан запросить документы, удостоверяющие личность. Поэтому при утере или краже карты, меньшая вероятность того, что злоумышленники совершат незаконные транзакции.

Плюсы:

- Гарантия безопасности. Клиент может не переживать за то, что деньги у него украдут, они порвутся и т.д.

- Комфортное использование. Для совершения большого количества крупных покупок гораздо удобнее оплачивать картой через терминал, чем постоянно отсчитывать купюры в кошельке, брать сдачу и т.д.

- Отсутствие проблем с декларированием доходов при выезде заграницу и прохождении таможни. С наличными деньгами придется заполнять декларацию, указывая сумму.

Высокая скорость оформления. Как правило, карту выдают в день подписания договора. В некоторых случаях эта процедура может занять до 5 рабочих банковских дней.

- Возможность контроля трат. Этот вариант особенно интересен людям, которые не могут взять под контроль свои финансовые траты и постоянно превышают установленный бюджет. Совершая покупки через терминал, всегда можно сформировать банковскую выписку и проанализировать свои траты.

- Широкая география. Универсальные карты Виза и Мастер карт используются в большинстве стран, при этом, совершая покупки за рубежом, средства будут автоматически конвертироваться по текущему национальному курсу той страны, в которой вы находитесь.

- Возможность совершения онлайн покупок, оплаты коммунальных услуг через Интернет без очередей, пополнение мобильного счета и т.д.

- Возможность получения дохода (на остаток). Это индивидуальный параметр и зависит от предложения банка.

- Возможность получения кэшбека (возврат наличных средств) за совершенные покупки.

По сравнению с таким внушительным списком достоинств, перечень недостатков будет небольшим, но они все-таки присутствуют

Недостатки дебетовых карт:

- Оплата комиссии за обслуживание.

- Лимит на снятие наличных и совершение транзакций по карте.

- Риск интернет мошенничества.

В какой валюте открыть дебетовую карту?

Дебетовые карты бывают не только в рублях, но и в валюте: долларах и евро. Открыть валютную карту в Тинькофф-банке не сложнее, чем рублевую. Перед тем, как выбрать, подумайте, как будете ей пользоваться.

Если вы планируете путешествие в Европу, то пригодится карта с евро. Пополняйте ее в России перед поездкой, чтобы в Европе тратить евро, не теряя рубли на конвертации. Если собираетесь в Штаты, копите сразу в долларах.

Можно просто копить валюту на дебетовой карте, чтобы время от времени ею пользоваться. Удобно, если валютную карту открыли в том же банке, где и рублевую. Переводите рубли на карту, они будут конвертироваться по курсу вашего банка.

Как и рублевую карту, валютную выбирайте и заказывайте на сайтах банков. На агрегаторах «Банки.ру» и «Сравни.ру» можно сравнить карты и условия разных банков и выбрать выгодную.

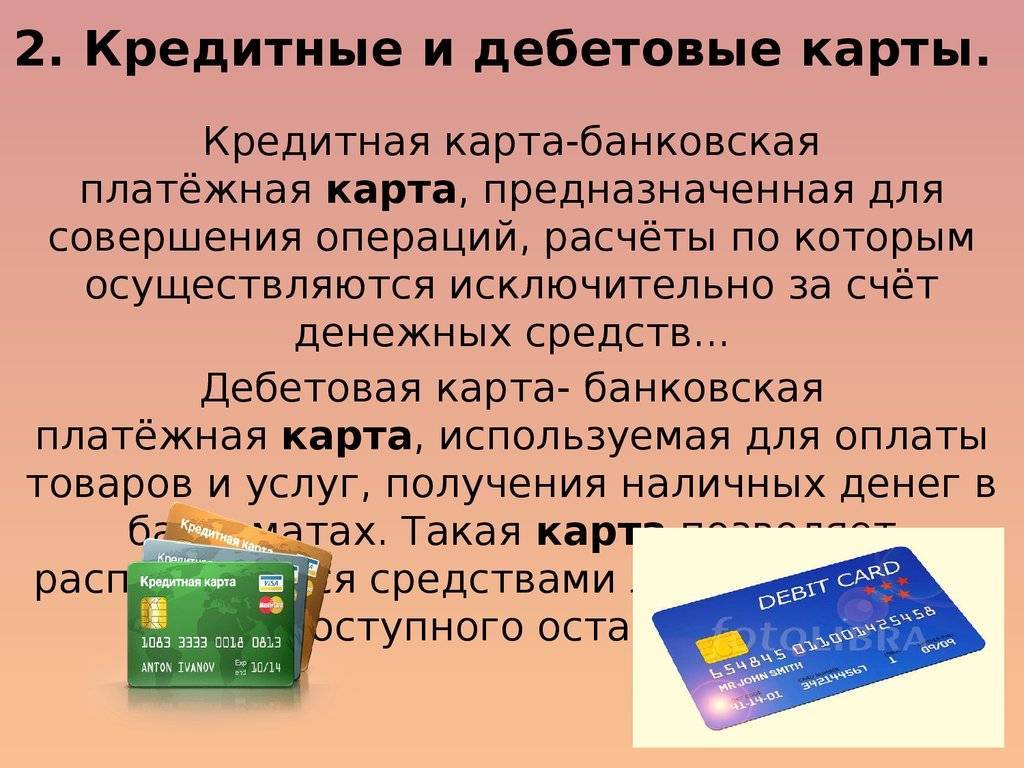

Дебетовая или кредитная карта: как проверить?

У современного человека может быть несколько карт разных банков, предназначенных для разных целей. Например, зарплатная, накопительная или валютная. Возможна ситуация, когда владелец элементарно забыл, какая из карт у него дебетовая, а какая кредитная. Ошибка может слишком дорого стоить. Ведь и та, и другая – это платежный инструмент, но к разным счетам.

Дебетовая карта – это ключ к вашим личным деньгам, которые есть на банковском счете. Чтобы “что-то” снять, надо это “что-то” положить. Кредитная карта – ключ к «чужим» средствам, которые банк вам дает и не просто хочет получить их назад, но и заработать на этом.

Но чем в таком случае отличается дебетовая карта от кредитной? Как проверить? К сожалению, визуально это сделать практически невозможно. Очень редко на лицевой стороне может быть написано Debet или Credit. Все остальные признаки, активно обсуждаемые в интернете, не применимы ко всем без исключения картам. Поэтому предлагаю воспользоваться простыми, но проверенными способами:

- посмотреть информацию в договоре, который вы заключали при оформлении карты;

- зайти в отделение банка, где была получена карта, и выяснить для себя ее вид;

- позвонить на «горячую линию» и задать интересующий вопрос;

- на официальном сайте банка просмотреть все выпускаемые им карты и сравнить со своей.

Как узнать номер счета дебетовой карты?

ВНИМАНИЕ! Цифры, обозначенные на карте, это номер карты, но не счет!

Счет карты в обязательном порядке прописывается в документах на карту (договор и дополнительные соглашения к нему), получаемых вместе с картой. Счет, к которому привязывается карта, заводится сотрудником в момент ее оформления, и деньги находятся именно на счете.

Банковский счет состоит строго из 20 цифр и представляет собой зашифрованную информацию о банке, валюте счета и клиенте. Счет физического лица обычно начинается с цифр 408.

Узнать номер счета карты также можно одним из следующих способов:

- по телефону горячей линии банка (потребуется пройти процедуру идентификации);

- при личном обращении в банк (при предъявлении паспорта);

- в личном кабинете онлайн-банка (если таковой подключен);

- в банкомате при снятии денежных средств после введения PIN-кода (доступно не во всех устройствах).

ВАЖНО! При длительном отсутствии действий со стороны клиента в целях ограничения противоправных действий банкомат может изъять карту, после чего ее получение возможно только через банк, которому принадлежит данное устройство

Дебетовая карта – это….

Дебетовая карта

Преимущества дебетовых карт:

- Удобство. Банковская карта занимает мало место в сумке или кошельке. Оплатить покупки можно онлайн не выходя из дома.

- Доступ. Получить определенную сумму возможно в любое время, в любой день.

- Безопасность. В отличие от наличных средств, при потере карты, банк блокирует счет и у грабителей нет возможности обналичить средства.

- Страхование. В случае отзыва лицензии у банка. Клиенту вернется вся сумма на расчетном счете (не более 1,4 млн.руб.)

- Накопления. Некоторые банки в целях привлечения клиентов предоставляют возможность приумножить денежные средства, начисляя проценты на остаток счета.

- Кэшбэк. Возможность вернуть часть потраченных средств при оплате покупки дебетовой картой.

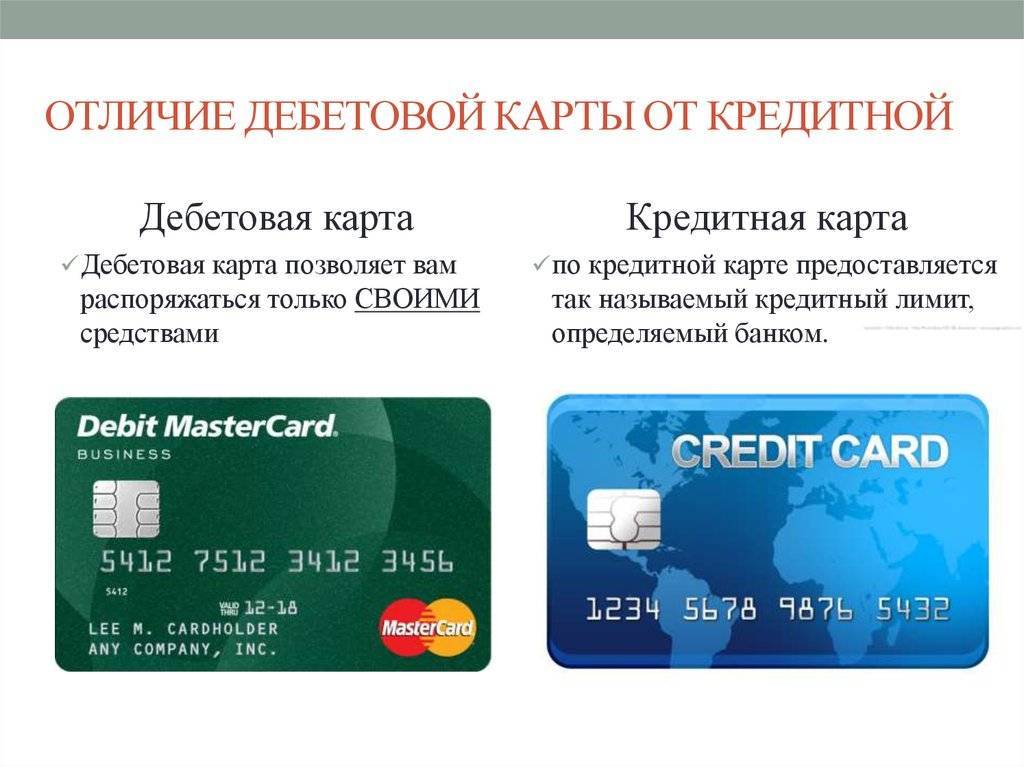

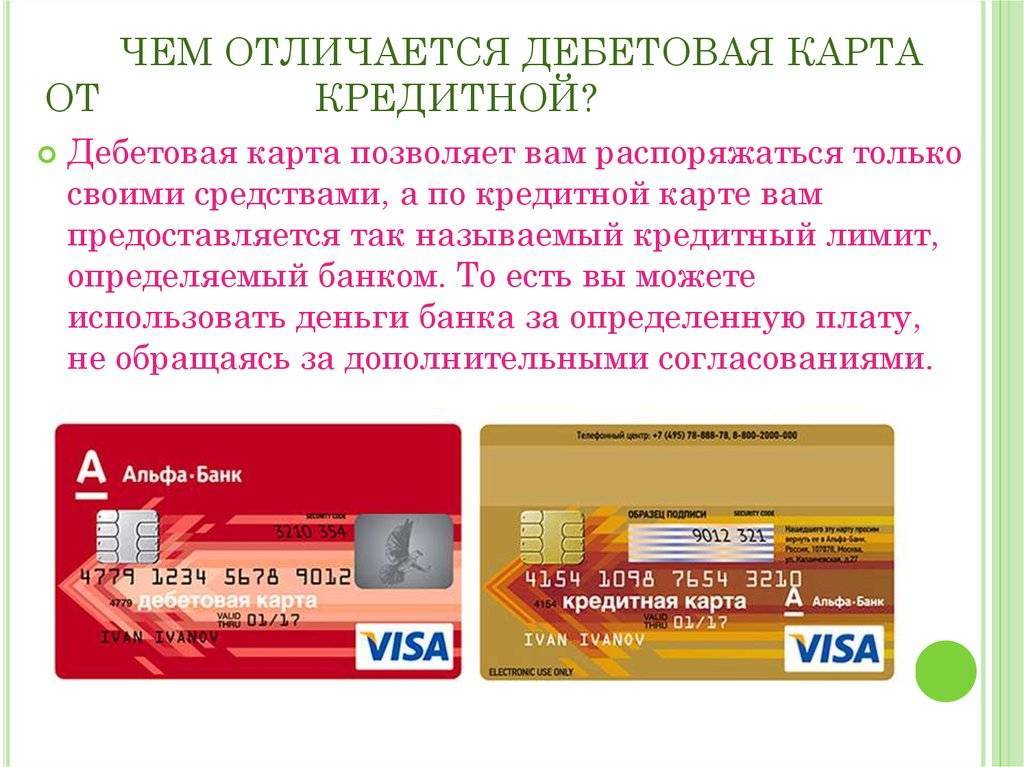

Отличие дебетовой от кредитной

Главное отличие в том, что дебетовая карта располагает только той суммой, которая есть на личном расчетном счете клиента. Кредитная карта же позволяет расходовать денежные средства банка, т.е. клиент «занимает» у банка определенную сумму на конкретный срок.

На что обратить внимание при выборе

Если держатель планирует расплачиваться картой за границей, то стоит обратить внимание на принадлежность карты к международной платежной системе: Visa или MasterCard. Степень защиты. Для защиты применяют: магнитная лента, чип

Степень защиты. Для защиты применяют: магнитная лента, чип.

По степени защиты магнитная лента менее надежная: со временем она стирается, легко высчитывается мошенниками. Для увеличения безопасности некоторые банки вставляют чип, который хранит полную информацию о держателе карты и его личном счете. Банковскую карту с чипом сложнее скопировать и взломать.

Комиссия за обслуживания. Стоимость за обслуживания у банков разная и зависит от вида, платежной системы, наличие программ лояльности.

Процент на остаток счета. Не на всех дебетовых картах представлена такая возможность

Обратите внимание на процент.

Кэшбэк система. Большим преимуществом для дебетовой карты является бонусная программа. С ее помощью, возможно, вернуть часть средств, которые были затрачены при оплате

На некоторые дебетовые карты установлен повышенный процент возврата на определенные категории.

Возможности отслеживания операций по счету. Информация может поступать в виде SMS-информирования, в мобильных приложениях или интернет банке.

Бесконтактная система PayPass. Возможность быстро оплатить систему без введения пин-кода (при оплате платежа менее 1 000 руб.).

Как узнать дебетовая или кредитная?

При большом количестве карт у держателя могут возникнуть трудности, где кредитная, а где дебетовая. Вот несколько способов:

- На банковской карте могут быть обозначения Debet и Credit.

- Посмотреть информацию в договоре.

- Узнать в отделении банка, где была получена банковская карта.

- Узнать информацию, позвонив на call-центр банка.

8 800 123-45-67

Отличие от кредитной карты и ключевые особенности

С финансовой точки зрения дебетовая карта – полная противоположность кредитной. Отличия сводятся к фактическому владельцу средств счета. Для дебетовой карты это владелец карты, для кредитной – банк-эмитент (банк, выпустивший карту). Воспользоваться средствами кредитной карты можно, но это будет заем, подлежащий возврату на определенных условиях.

СПРАВКА! На кредитной карте можно хранить и собственные средства, но доход в этом случае будет минимальный.

Современная банковская система практикует различные преференции для держателей кредитных карт: льготный период, в течение которого деньги можно вернуть без процентов, изменение процентной ставки от меньшего к большему в зависимости от срока пользования картой и т. д.

Для владельцев дебетовых карт также предусмотрены специальные условия. Чаще всего это кешбэк и начисление процентов на остаток средств на счете (при выполнении определенных условий, оговоренных в договоре на выпуск и обслуживание карты).

Иногда дебетовую карту можно отличить от кредитной визуально по соответствующей надписи (debit или credit), хотя банки все чаще отказываются от печати этих обозначений. Кроме того, дебетовая карта, как правило, именная. Кредитные же карты чаще выпускают без указания имени владельца.

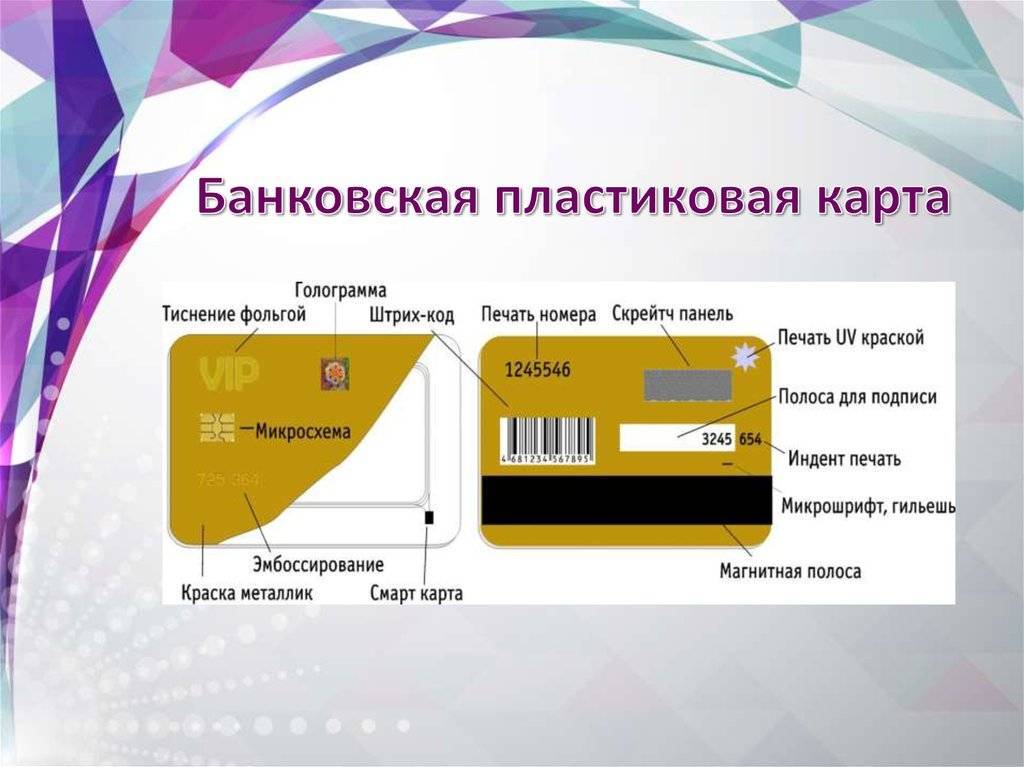

Как и другие банковские карты, дебетовая карта имеет защиту в виде магнитной полосы или чипа. На лицевой стороне в обязательном порядке указывается 16-значный номер карты, срок ее действия. На обратной стороне предусмотрено место для подписи владельца и указан код безопасности. Деньги на карте защищены системой страхования вкладов.

Гарантия безопасности

Наверняка, многим известны случаи мошенничества с пластиковыми картами, когда, без ведома держателя, со счета списывалась крупная сумма денег. Как с этим бороться и как защитить себя от таких мошенников?

Ну, во-первых, давайте сразу определимся, что большинство незаконных операций с чужими картами совершаются по вине самих владельцев, а вернее по их неосторожности и доверчивости. При выпуске пластика, каждому изделию присваивается собственный ПИН-код, который передается держателю в запечатанном конверте и считается строго конфиденциальной информацией

Ни сотрудник банк, ни любое другое лицо не имеет право требовать от владельца назвать ПИН-код

При выпуске пластика, каждому изделию присваивается собственный ПИН-код, который передается держателю в запечатанном конверте и считается строго конфиденциальной информацией. Ни сотрудник банк, ни любое другое лицо не имеет право требовать от владельца назвать ПИН-код.

ПИН код

Что это такое и для чего он нужен? Это защита от взлома, от несанкционированного к ней доступа и т.д. Не зная ПИН, другое лицо не может снять наличные в банкомате, оплатить пластиком покупки в магазине.

Но бывают и случаи, когда терминал при оплате в магазине, не запрашивает у держателя ПИН-код, а автоматически проводит транзакцию, списывая необходимую сумму денег. Почему так происходит и как в этом случае себя обезопасить от мошенничества?

Конечно, если карта случайно попала в руки мошенников, то вероятность снятия с нее средств есть. Речь даже не идет о снятии наличных через банкомат. Это весьма хлопотно и маловероятно. А вот быстро воспользоваться картой и совершить покупки через Интернет или в магазине мошенники смогут.

Обязательным условием завершения транзакции при оплате покупки в магазине через терминал, является подпись клиента на чеке. Это в том случае, если терминал не запросил ввод ПИН-кода для авторизации операции.

Никогда не храните ПИН-код рядом с самой картой, не стоит его писать на визитке, каких-либо документах. При краже кошелька, мошенники моментально сориентируются и воспользуются картой.

При оплате услуг онлайн через Сеть, сервис безопасности в обязательном порядке запросит у вас номер карты, код безопасности (CVV2), срок действия карты. Все эти данные записаны на самом пластике и сообщить их может только сам владелец, либо человек, в руках которого сейчас находится эта карта.

Как же обезопасить себя в этом случае?

код безопасности

Ну, во-первых, если вы никогда не совершаете покупки через Интернет, то вы можете закрыть опцию покупок онлайн по карте. Для этого достаточно обратиться в отделение организации эмитента или позвонить на горячую линию банка.

Во-вторых, вы можете установить ежедневный лимит по транзакциям на покупки онлайн. От первого платежа, совершенного злоумышленниками, это вас не убережет, но даст время заблокировать карту и не потерять всю сумму.

При подозрении на то, что вашей картой могут воспользоваться мошенники или при утере, краже, сразу же звоните на горячую линию банка и блокируйте счет.

Что нужно платить за пользование дебетовой картой?

Так ли необходима каждому дебетовая карта? Что это чрезвычайно удобное и просто незаменимое в обиходе платёжное средство — ответит большинство пользователей. Но всегда ли это бесплатно?

Чтобы избежать непредвиденных расходов, оформляя платёжную карту, необходимо обязательно ознакомиться с договором и изучить тарифы её использования. В некоторых банках клиентам необходимо платить за то, что у них находятся дебетовые карты. Отзывы тех, кто не знал о списаниях комиссий, могут быть самыми негативными. Это отнюдь не значит, что нужно хранить деньги дома, или носить наличку с собой в кошельке. Просто стоит внимательно ознакомиться со стоимостью банковских услуг.

Это может быть годовая, или ежемесячная комиссия – фиксированная сумма, списываемая с остатка средств. Дополнительные услуги, такие как «смс-банкинг» и «интернет-банкинг», в большинстве случаев предоставляются на платной основе и могут подключаться к карте по желанию клиента. Такие моменты нужно оговорить со специалистом, оформляющим вам пластик, ещё до подписания документов.

Расходы по дебетовой карте

Перед заказом дебетового пластика внимательно ознакомьтесь с основными условиями его использования. Несмотря на то, что на счете содержатся личные средства владельца, у него возникнут определенные траты:

- Годовая стоимость обслуживания. Она зависит от статуса карты (классическая, премиальная, кобрендинговая с особенными условиями). Простая карточка обойдется в среднем в 500-800 рублей в год, премиальный пластик может стоить от 4000 рублей в год и значительно больше;

- СМС-информирование об операциях. В среднем услуга стоит около 60 рублей в месяц;

- Страхование денег на счете. Если средствами со счета воспользуются злоумышленники, страховая компания возместит ущерб.

Пользование личным кабинетом на сайте банка и мобильным приложением бесплатное. Для банка удаленное обслуживание выгодно. Ведь то, за что раньше приходилось платить зарплату сотрудникам, клиенты делают самостоятельно.

Плюсы и минусы дебетовой карты

При грамотном использовании дебетовые карты имеют больше достоинств, чем недостатков. Особенно если выбирать карту в соответствии с предполагаемыми поступлениями и тратами.

Итак, несомненные плюсы:

- простота оформления;

- бесплатное или обусловленное пакетом дополнительных услуг обслуживание;

- снятие наличных без комиссии (как правило, при соблюдении определенных условий);

- возможность получения дохода на остаток (в соответствии с тарифами);

- в большинстве случаев наличие бонусных программ и дополнительных привилегий.

Вероятные минусы:

- невозможность использования заемных средств (при отсутствии овердрафта);

- возможное наличие комиссии на снятие через сторонние банкоматы и лимита на использование.

При этом среди огромного многообразия условий, предлагаемых практически всеми банками, всегда можно выбрать оптимальный вариант и при грамотном использовании даже получать неплохой доход.

Процедура оформления дебетовой карты

Процесс оформления дебетового платёжного инструмента напрямую зависит от того, в какой банк обратился пользователь. Одни финучреждения принимают заявки, составленные онлайн, другие работают только с теми гражданами, которые лично явились в банковский офис. Так в Сбере большинство дебетовых карт оформляется только при личном присутствии. Исключение – карточка «Молодёжная», которую можно заказать на официальном сайте банка и даже выбрать для неё индивидуальный дизайн.

Клиенты Тинькофф могут стать обладателями карт банка только при подаче заявки в режиме онлайн. На адрес выдачи платёжные инструменты доставляют курьеры.

В ВТБ любую дебетовую карту можно заказать онлайн или лично, обратившись в финучреждение. Онлайн опция недоступна нерезидентам России, они могут оформить пластик, только посетив банк.

Лучшие дебетовые карты с начислением процентов

У каждого банка представлены различные дебетовые карты. Однако мало, кто предлагает своим клиентам условия с начислениями процентов, кэшбэка и бесплатным обслуживанием, но тем не менее есть пару вариантов. Давайте рассмотрим такие предложения на рынке

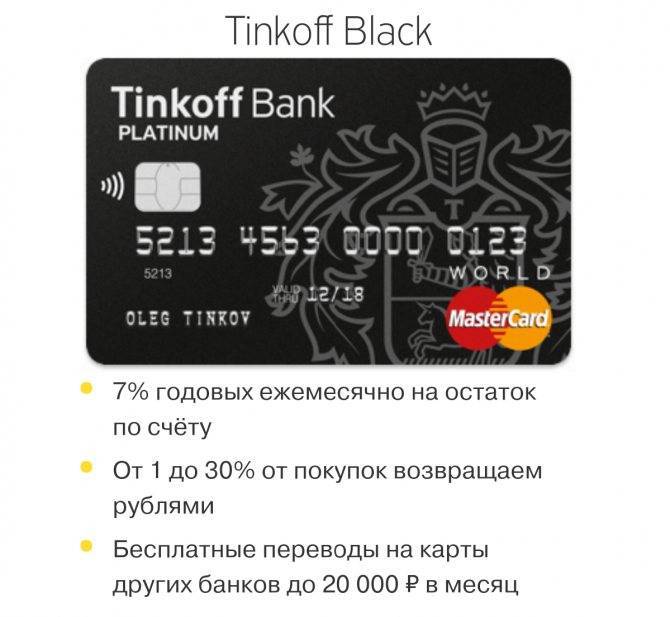

5.1. Дебетовая карта Тинькофф

| Проценты на остаток | 6,0% (выплачивается по истечению месяца) |

| Кэшбэк | 1% на все покупки (выплачивается по истечению месяца). Есть бонусные категории по 5% кэшбэка |

| Обслуживание | бесплатно, при условии наличия суммы в 50 тыс., иначе 100 руб/мес |

| Снятие | без комиссии в любом банкомате мира при условии единовременного снятия суммы более 3000 рублей |

| SMS-уведомления | 59 руб/мес |

| Межбанковские переводы | Бесплатно |

| Пополнение | через партнеров и перевод с карты на карту без комиссии (до 300 тыс. руб в месяц) |

| Зарплатный проект | можно подключить |

Более подробно про дебетовую карту Тинькофф Платинум читайте в обзоре.

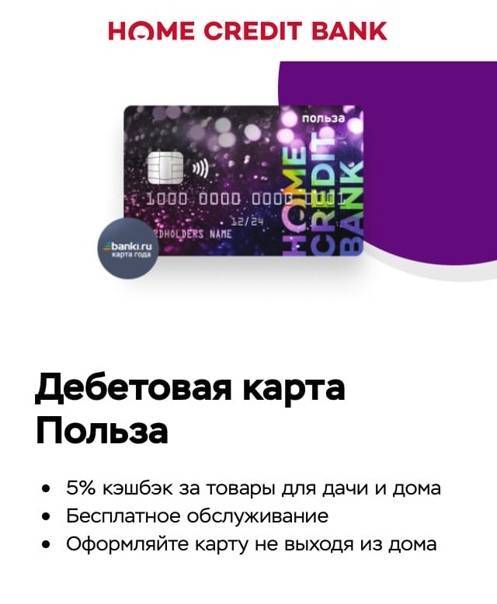

5.2. Дебетовая карта “Польза” (ХоумКредит Банк)

| Проценты на остаток | 3% годовых при остатке на счете от 10 000 рублей до 300 000 рублей; 1.5% годовых при остатке на счете более 300 000 рублей, (на сумму, превышающую 300 000 рублей) |

| Кэшбэк | 1% на все покупки (выплачивается по истечению месяца). На выбор каждый месяц предлагаются три категории повышенного кэшбэка 5% |

| Обслуживание | бесплатно при условии траты 7 тыс. рублей в месяц, иначе 100 руб/мес |

| Снятие | лимит на снятие 300 000 рублей в любом банкомате. Без комиссии на первые 5 снятий в месяц, далее 100 рублей за снятие в чужих банкоматах. |

| SMS-уведомления | 59 руб/мес |

| Межбанковские переводы | 10 рублей |

| Пополнение | бесплатно |

| Зарплатный проект | Можно подключить |

Одной из отличительных черт является то, что она дает кэшбэк даже при оплате коммунальных платежей, интернета, пополнение мобильного телефона.

Отличия от кредитных карточек

Для чего нужна дебетовая карта: для управления собственными деньгами. Кредитка нужна для того, чтобы получить взаймы определенную сумму (часто достаточно большую). К кредитке нельзя подключить накопительный процент и другие бонусные программы.

К дебетовой карте можно подключить овердрафт. Это небольшой кредитный лимит. Долг по нему автоматически гасится при поступлении переводов на баланс. Возможность подключения овердрафта зависит от банка и тарифа на обслуживание.

Смотреть дебетовые карты с овердрафтом →

Виды платежных систем

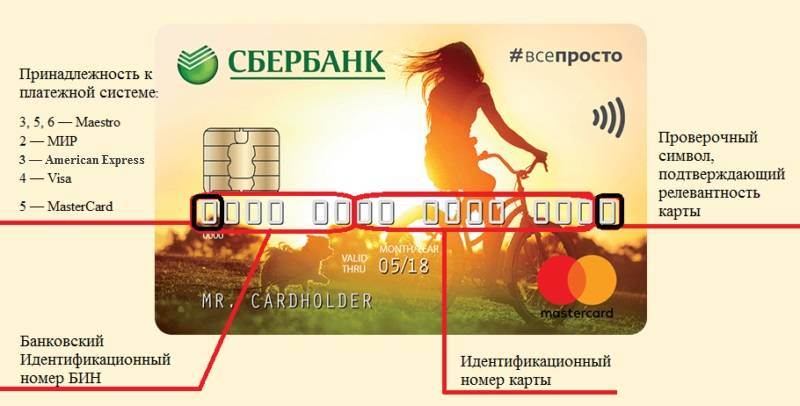

Любая карта принадлежит к определенной платежной системе. Уточнить принадлежность можно по логотипу на лицевой стороне пластика.

Самые популярные платежные системы в России:

- VISA.

- MasterCard.

- Maestro.

- American Express.

Все перечисленные системы являются международными. Это значит, что с баланса можно делать покупки на иностранных сайтах, отправлять и принимать международные переводы.

Плюсы банковских карт

- Безопасность хранения денежных средств. В случае кражи или потери наличных, с ними можно распрощаться, вероятность того, что они вернутся к вам, равна нулю, даже если преступник будет найден. Использование карточек в этом плане очень разумно: если у вас украдут, вы в тот же момент можете заблокировать её (через телефон, если и он украден, то добежав до ближайшего отделения). Даже если вы не сразу заметили пропажу, пока преступник будет подбирать пин-код, вы можете успеть заблокировать её.

- Онлайн платежи. Владельцы банковских карт в любой момент могут оплатить мобильную связь, услуги ЖКХ, товары и услуги в Интернете. Если вдруг срочно нужно куда-то ехать или лететь, вы сможете это сделать по пути на вокзал или аэропорт.

- Компактность. Не нужно перед выходом из дома думать «сколько нужно взять с собой? А вдруг не хватит? А вдруг потеряю?» На карте можно хранить любую сумму безопасно. Не хватит наличных – можно снять в банкомате или перевести на счёт. Да и вообще удобнее хранить и носить с собой красивый «пластик», иногда и с индивидуальным дизайном, чем кучу бумажек и гору мелочи и считать их долго.

- Неограниченная сумма. Владельцы карт с овердрафтом могут использовать сумму, большую той, которой располагают.

- Конвертация. С использованием банковских карт стало очень удобно менять валюту. Ненужно бежать в банк или искать пункты обмена, всё это можно сделать в личном кабинете (приложении) с любого устройства.

- Скорость. Оперативное проведение всех денежных операций и сохранение их в истории. Вам не нужно думать доставлены ли деньги до адресата, поскольку в таком случае операция не будет завершена, она не сохранится в истории и Вы не получите чек (электронный).

- Доступность. Ваши средства доступны Вам всегда и везде, где бы Вы ни находились.

- Работают 24/7. Пользование банковским счётом, даже если карточка находится на перевыпуске, утеряна или в каких-то других случаях.

- Бонусные программы. Разнообразные программы лояльности. Сейчас все получают бонусы, кэшбэк, мили за покупки, что является скидкой где бы вы ни использовали карту.

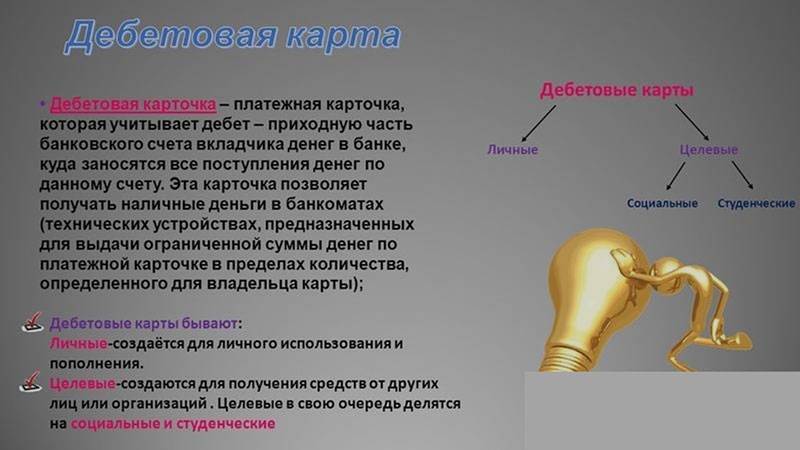

О дебетовой карте

Банковские карты делятся на дебетовые или расчетные и кредитные. Некоторые продукты могут совмещать эти две функции, как, например, Мультикарта банка ВТБ.

Средствами на дебетовой карте можно оплачивать товары, услуги и работы, как безналичным расчетом, так и обналичивая средства.

Денег на счете может быть столько, сколько на него вносит владелец карточки или третьи лица.

В любое время владелец карточки имеет право воспользоваться средствами, находящимися на счете карточки.

От кредитной карточки дебетовая карточка отличается происхождением денег. На кредитке в основном лежат средства финансовой организации, которые она дает в кредит заемщику.

На расчетной карточке – деньги заемщика, которые он внес на карточный счет. Иногда к ней можно подключить услугу овердрафта.

Стоимость обслуживания дебетовой карты

Рынок банковских продуктов стремительно изменяется. Если еще несколько лет дебетовая карта была навязанной необходимостью работодателя, за которую приходилось платить немалую комиссию в виде ежемесячного обслуживания, то сегодня это действительно неплохой инструмент для экономии собственных средств.

Банки конкурируют между собой, предлагая все более и более лояльные условия в виде кешбэка, бонусов, процентов на остаток по счету и т. д. При этом вполне реально пользоваться картой бесплатно, без комиссий.

В большинстве случаев для получения привилегии в виде бесплатного обслуживания необходимо выполнить ряд условий, таких как:

- минимальная сумма безналичных покупок за определенный период;

- неснижаемый остаток по счету;

- оговоренный оборот денежных средств;

ВАЖНО! Многие банки практикуют изменение условий обслуживания после первого (или другого) месяца пользования. Иными словами, нюансов много, выгодный вариант дебетовой карты необходимо подбирать в соответствии с возможностями и требованиями каждого конкретного клиента

Иными словами, нюансов много, выгодный вариант дебетовой карты необходимо подбирать в соответствии с возможностями и требованиями каждого конкретного клиента.

Определение

Дебетовая карта — это платёжная пластиковая карточка, выпускаемая банковскими организациями. Она предназначена для расчётов за счёт собственных средств клиента. Проще говоря, это электронное средство платежа, позволяющее проводить оплату и снимать наличные за счёт тех денежных средств, которые предварительно были размещены клиентом на банковском счёте.

Обычно дебетовая карта представляет собой кусочек пластика размером 85,6×53,98 мм. Но могут встречаться и уменьшенные варианты, в том числе встраиваемые в различные брелоки и другие вещи. Выпускаются персонифицированные и неименные карты различных платёжных систем (МИР, Mastercard, Visa и так далее).

Любые виды пластика в России оснащаются чипом для хранения информации. Также карты могут иметь магнитную полосу в целях совместимости со старыми терминалами. Большинство выпускаемых карт поддерживают бесконтактную оплату (PayWave, PayPass).

Банк “Открытие” / Opencard

Рассмотрим, какие особенности имеет эта дебетовая карта.

Условия обслуживания

Годовое обслуживание бесплатное без каких-либо условий. Это одно из ее главных преимуществ перед пластиковыми платежными средствами других банков. Но есть плата за выпуск 500 ₽, которая вернется бонусными рублями после трат на сумму от 10 000 ₽.

Другие условия:

- Снятие наличных в банкоматах любых банков – 0 ₽. Лимит на снятие – до 200 000 ₽ в день и до 1 млн ₽ ежемесячно.

- Любые переводы, в том числе по услугам ЖКХ, – без комиссии. По переводам на карточки других банков действует ограничение – не более 20 000 ₽ за расчетный период. Если больше, то комиссия составит 1,5 % (минимум 50 ₽).

- Три валюты: ₽, $, €.

Бонусная программа

“Открытие” предлагает два вида бонусной программы. Чтобы получить повышенные проценты, необходимо соблюсти ряд условий.

Повышенный кэшбэк в выбранной категории до 11 %

Возврат бонусными рублями до 3 % с оплаченных чеков

Отличие от кредитной карты и ключевые особенности

Выяснив про депозитную карту, что это такое, далее следует разобраться, как отличить ее от кредитки. Разница на самом деле существенная. Отличить одну карту от другой помогут не только внешние признаки, но и само наполнение банковских продуктов. Если говорить о внешних отличительных признаках, то выражается это в следующем:

- На дебетовой будет надпись debit, на кредитке – соответственно credit.

- Наличие подписи о владельце продукта. В большинстве случаев кредитные продукты безымянные, в то время как на дебетовом пластике прописываются фамилия и имя собственника средств.

В плане наполнения уже говорилось, что на дебетовой карте находятся только деньги самого клиента, кредитных там быть не может. Кредитка же наоборот наполнена виртуальными сбережениями банка, которыми человек может пользоваться, но после обязан вернуть.

Отличия дебетовой от кредитной

Отличия дебетовой от кредитной

Влияние на экологию

Для банков сейчас очень актуальна ESG-повестка (Environmental, Social and Corporate Governance — окружающая среда, социальная ответственность и корпоративное управление), которая будет и дальше подталкивать их к увеличению доли цифровых карт. «Отказ от пластика влияет на экологию, потому что используемые материалы сложно перерабатывать», — отмечает Гаврилин.

Зеленая экономика

Кто стал самым «зеленым» банком России — исследование RAEX

Обычно карты делают из поливинилхлорида (ПВХ) — это гибкий и прочный материал, который не ломается, защищает чип, антенну бесконтактной оплаты, магнитную ленту от влаги, пыли и солнечных лучей.

«С утилизацией банковских карт много сложностей — при нагревании ПВХ до 200 °C он начинает выделять диоксины, свинец, ртуть, кадмий, фталаты. Сейчас переработка этого вида продуктов возможна лишь способом подмешивания ПВХ в состав других пластмасс. Таких производителей в России пока немного, и эту схему нельзя считать устойчивой», — рассказала замдиректора компании «Эколайн» Елена Вишнякова.

По ее мнению, массовая замена пластиковых карт на цифровой аналог сократит объем неперерабатываемых отходов и сэкономит первичные ресурсы на их изготовление. «Именно предотвращение образования отходов, отказ от ненужных вещей — самый правильный и действенный способ обращения с отходами», — подчеркивает Вишнякова. Сам «Эколайн» планирует запустить проект по сбору и переработке пластиковых карт в сувенирную продукцию или предметы офисного быта.