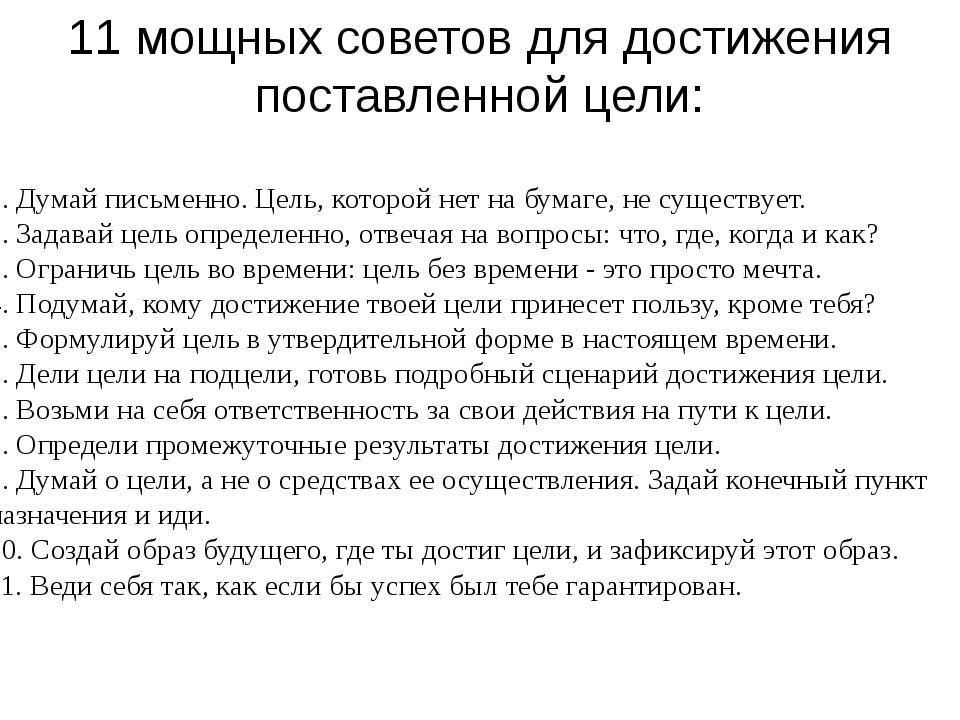

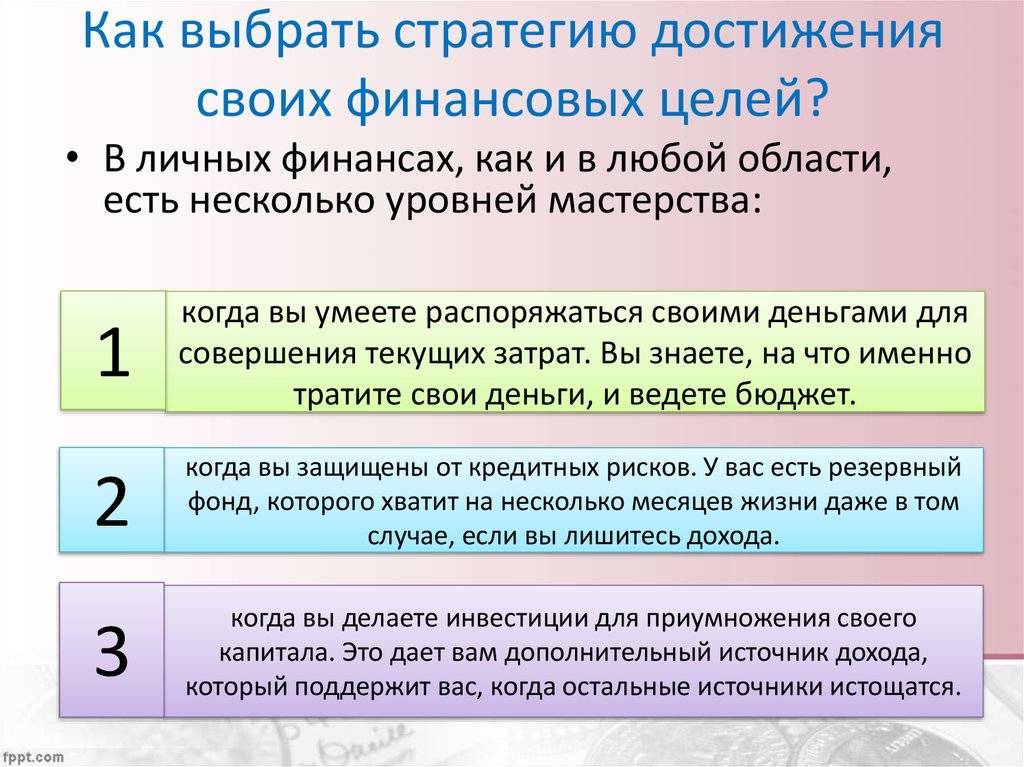

Какие бывают финансовые цели

Финансовые цели делятся по времени, которое требуется для их достижения, бывают краткосрочными, среднесрочными и долгосрочными. Это классическое деление. Зачем оно нужно?Дело в том, что подход к постановке и достижению разного типа целей разный. И количество таких целей тоже разное.

Финансовые цели делятся по времени, которое требуется для их достижения, бывают краткосрочными, среднесрочными и долгосрочными. Это классическое деление. Зачем оно нужно?Дело в том, что подход к постановке и достижению разного типа целей разный. И количество таких целей тоже разное.

Краткосрочные

Это цели для достижения которых требуется, как правило, меньше года.

Сумма требуемых накоплений может изменяться от 10 000 до 300 000 руб. в зависимости от вашего уровня жизни (вашего совокупного дохода).Таких целей может быть несколько — от одной до десяти и даже больше.Они, как правило не требуют актуализации и пересмотра, они могут быть отменены или перенесены на следующий краткосрочный период.

Примерами краткосрочных финансовых целей могут быть накопление на новый телевизор, новый телефон, отпуск, новую шубу и т.п.

Среднесрочные

К среднесрочным финансовым целям относятся те, которые для достижения требуют времени от года до 5 лет.

Сумма накоплений может варьироваться от 100 тыс. руб. до 1-2 миллионов и даже выше.Эти накопления мы, как правило осуществляем для приобретения новой машины или обновления старой, для обеспечения первого взноса на ипотеку, приобретения гаража, дачи и т.п.Подобных целей может быть одна, две, максимум до 5-и.С ними уже надо работать. Как минимум их нужно раз в год актуализировать и при необходимости вносить коррективы и в саму цель и в план ее достижения.

Долгосрочные

Долгосрочные цели требуют на достижение времени от 5 лет и выше.

В основном это накопления на приобретение квартиры или же накопления на обеспечение дополнительной пенсии.Таких целей, как правило одна или две.С ними так же нужно работать. Обязательная актуализация, возможна корректировка цели и адаптация плана ее достижения.

Одна или несколько?

Цель может быть одна или несколько? Можно ли сочетать краткосрочные цели с долгосрочными?

Да, конечно, все возможно. Только надо понимать, что чем больше вы ставите целей одновременно, тем более четким и точным должно быть ваше финансовое планирование. И тем строже должна быть финансовая дисциплина.

Если вы только начинаете работать с финансовыми целями, то лучше начинать с одной и краткосрочной. Достигнув ее, можно ставить несколько целей, в том числе и среднесрочных. И только поработав со среднесрочной целью и поняв, что вы сможете ее достичь можно переходить к планированию долгосрочных целей.Как правильно работать с несколькими финансовыми целями мы рассмотрим в отдельной статье.

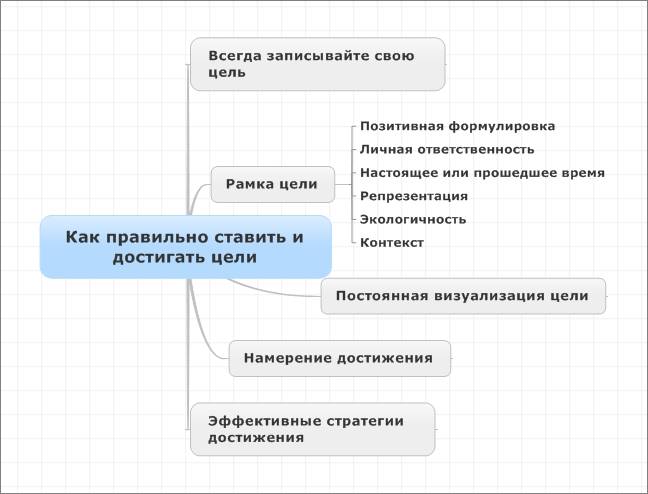

Особенности фиксации финансовых целей

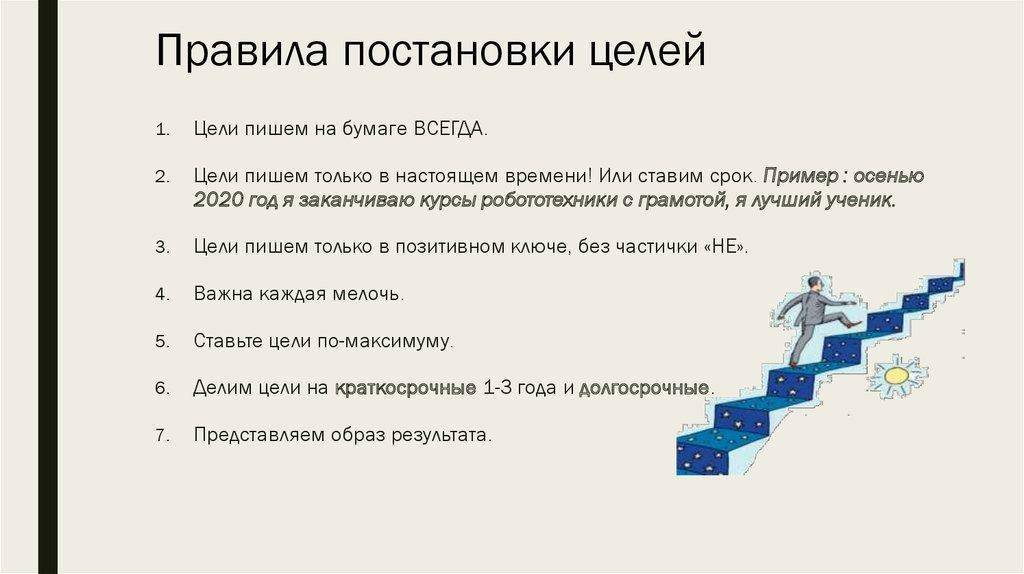

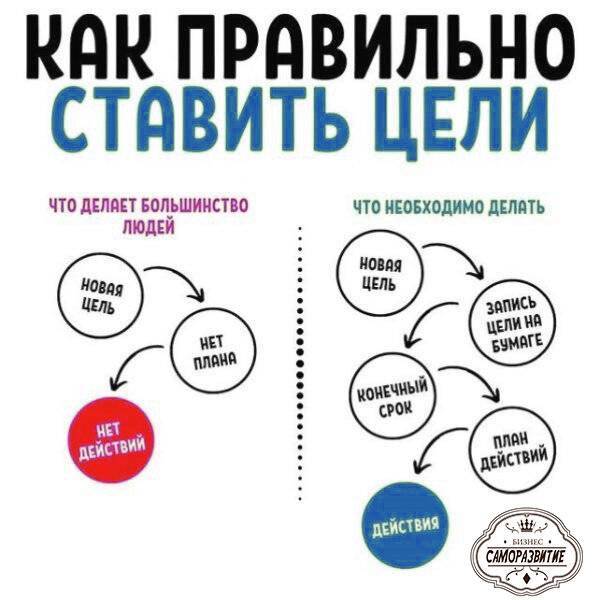

Кажется все просто, но на практике большинство допускают ошибки. Помним, что держать в голове цели не нужно, их всегда нужно записывать. Поэтому здесь можно задействовать любой удобный вариант от дневника до excel. Есть специальные приложения для телефонов, которые позволяют составлять личные планы на год, неделю или день.

Как вариант, программы для ведения учета финансов или планировки дел. Здесь ассортимент широкий, остается только выбрать наиболее оптимальный вариант для вас. Учтите, что банка имеют опцию накопления в рамках мобильных приложений, что упрощает использование и весь процесс. При фиксации задачи в голове – теряется мотивация, которая приводит к не достижению задачи.

Также нужно здраво оценивать свои возможности и бюджет. Вписывать покупку самолета при зарплате даже 200 тыс. рублей ежемесячно – безрассудно. Поэтому, думайте тщательно над задачами и сроками выполнения. Не стоит вгонять себя в очень жесткие рамки, тем самым теряя заинтересованность.

Полезные советы по финансовому планированию

На бумаге (компьютере) все выглядит легко и просто. Определил цель, поставил сроки реализации и все. На самом деле, это капля в море. Все самое трудное впереди. Главное ведь не составить план по достижению, а выполнять его.

Воспользуйтесь простыми советами по достижению финансовых целей.

Совет 1. Качество превыше количества

Не стоит ставить перед собой множество целей. Так вы распылите свои усилия по пустякам. В итоге либо ни одна не будет достигнута, либо срок достижения увеличится в разы. Не будет мотивации поддерживать все на заданном уровне.

Совет 2. Больше срок – меньше целей

Чем глобальней ваша цель, тем более высоких расходов и времени она потребует. И лучше пусть она будет всего одна, максимум две.

И наоборот, мелкие цели достигаются быстро. Их может быть уже побольше – 2-3, максимум пять.

Совет 3. Разбиваем на этапы

Для поддержания мотивации и отслеживания прогресса долгосрочные и среднесрочные цели нужно разбивать на несколько мелких этапов. По мере их достижения ставить новые и двигаться дальше.

Согласитесь, выполнять установку заработать 1 миллион на покупку новой квартиры (машины) в течение нескольких лет довольно сложно. Делим ее на несколько этапов (лет). После прохождения первого, ставим новый, с учетом изменившихся условий (повысили зарплату, нашли новую работу, жена вышла из декрета и доход вырос).

Вот как это может быть:

- 1 год – накопить 100 000 рублей. Откладывать по 8 тысяч ежемесячно.

- 2 год – отложить 150 000 (по 12 тысяч в месяц). Все деньги держать в банке под проценты. Это даст дополнительно 15-20 тысяч.

- 3 год – общая сумма накоплений к концу года должна быть не менее полмиллиона.

и так далее.

Совет 5. Не бойтесь корректировать цели

Запланировать что-то на длительный период очень сложно. Особенно в нашей стране. Поставленные цели, реальные и вполне выполнимые сегодня, через год-два могут быть уже довольно обременительными в финансовом плане. Яркий пример, потеря работы, сокращение, уход жены в декретный отпуск и рождение ребенка, не забываем и про ипотеку.

В этом случае, нужно не отказываться от целей полностью, а изменить план по их достижению. Откладывали по 10 тысяч, сократите объем денежных поступлений в 2-3 раза. Это конечно увеличит сроки, но позволит хоть и маленькими шажками, но идти к ним.

Совет 6. Зафиксировать цель и вести учет по ней

После постановки целей желательно зафиксировать их. На бумаге, в компьютере, телефоне. Держать в голове конечно же можно. Но так вы не будете видеть полной картины происходящего. Сколько вам нужно денег всего, сколько времени осталось до выполнения, какие результатов вы уже достигли.

Визуальное восприятие информации лучше помогает двигаться к цели.

На помощь придут различные сайты по достижению целей, программы учета личных финансов, на крайний случай excel или простой блокнот.

Совет 7. Постоянство или финансовые привычки

Формируйте финансовые привычки. Они должны быть выработаны на уровне рефлексов. Если вы решили каждый месяц вносить в банк по 3 000 рублей, то делайте это, как бы странно это не звучало.

Некоторым просто будет лень придерживаться плана или найдется множество других оправдательных причин. Мало денег дали, есть другие более важные потребности на данный момент, вложу в следующий месяц в 2 раза больше.

Именно с этого начинается крах. Приучите себя, возможно через силу, делать то, что было заложено в планах. И через несколько месяцев для вас это будет также естественно, как утром почистить зубы.

Совет 8. Начинайте с малого

Иногда, а на практике практически всегда, трудно что-то запланировать и главное достичь чего серьезного и большого с первого раза. Цифры и срок могут вас напугать и отбить все желание. Поэтому лучше начинать с мелких краткосрочных целей. Достижение которых повысить вашу уверенность в своих силах и подготовит к более серьезным победам.

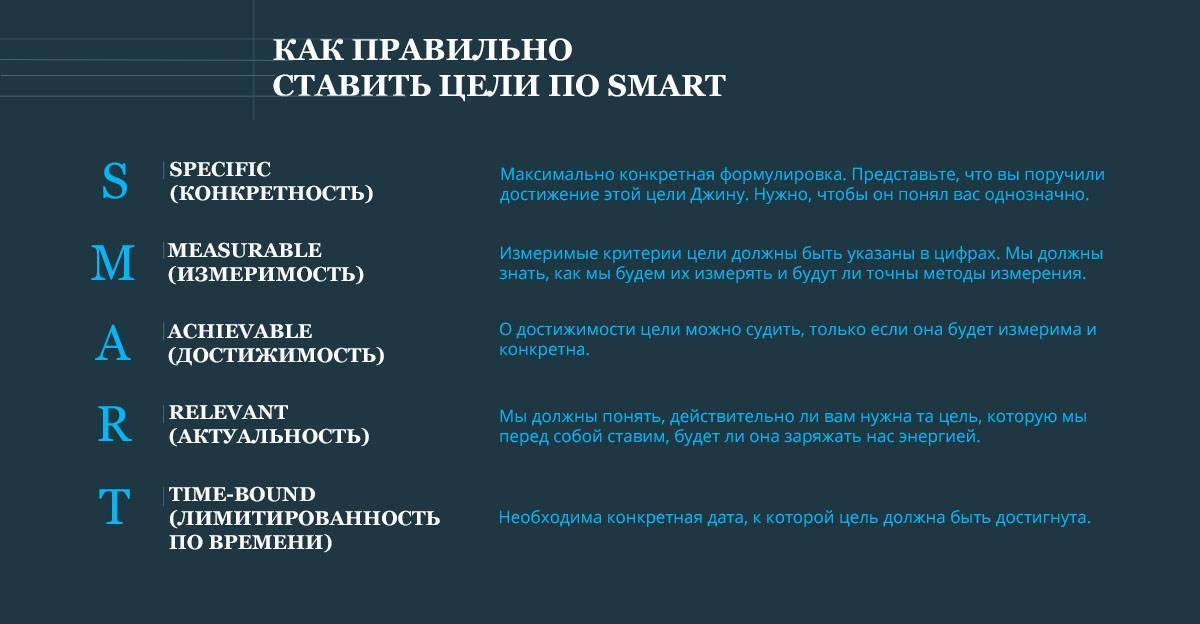

Совет 9. Чем конкретней цель, тем проще ее достичь

Абстрактная цель не даст вам желаемого результата. Например, такие:

- в течение года открыть счет в банке и положить туда деньги;

Допустим вы откроете вклад и купите облигации. Положите 5 тысяч на депозит и приобретете долговых бумаг на 10 000. Вроде бы как поставленный план выполнен.

Но посмотрим правде в глаза. Это то к чему вы стремились? Наверняка нет.

Свои мысли нужно выражать так:

- до конца года открыть вклад на сумму не менее 50 тысяч с доходностью 8% годовых;

- купить долгосрочные 15-ти летние облигации федерального займа на 100 000 рублей, которые будут давать мне прибыль 10% годовых в течение 15 лет или 10 тысяч в год.

Если вы выполните эти условия, то цель будет считаться достигнутой.

Этапы реализации финансовых целей

Реализация долгосрочных целей зависит от многих факторов, в том числе и внешних: это могут быть изменения в законодательстве или экономической ситуации в стране, финансовый кризис, другие непредвиденные обстоятельства.

Попробуем разобрать все вышесказанное на конкретном примере. Допустим, у вас есть цель – покупка квартиры. На достижение этой цели вы отводите 10 лет.

Сначала весь период нужно разбить на 10 промежуточных. У вас появится среднесрочная цель – количество денег, которые нужно зарабатывать каждый год, при этом следует учесть уровень инфляции и динамику цен на недвижимость. Можно планировать с запасом – брать указанные показатели чуть выше статистических.

Теперь каждую среднесрочную цель нужно разбить на краткосрочные, таким образом, становится понятно, какую сумму средств понадобится откладывать ежемесячно. Любые внешние изменения – колебания цен на недвижимость, инфляция и т.п. – потребуют откорректировать поставленные ранее цели, при этом уже будет достигнуты определенные краткосрочные цели.

Таким образом, постоянно контролируя и корректируя при необходимости процесс накопления, вы приблизитесь в конечном итоге к достижению главной своей цели – покупке квартиры. Действуя иначе очень трудно спрогнозировать положительный результат.

Не нужно ставить перед собой слишком много финансовых целей одновременно: при их избыточном количестве сложно контролировать процесс выполнения, а при недостаточном появляется риск ослабить финансовую дисциплину. Оптимальное количество одновременных финансовых целей у человека – три. При достижении очередной цели необходимо ставить перед собой новую.

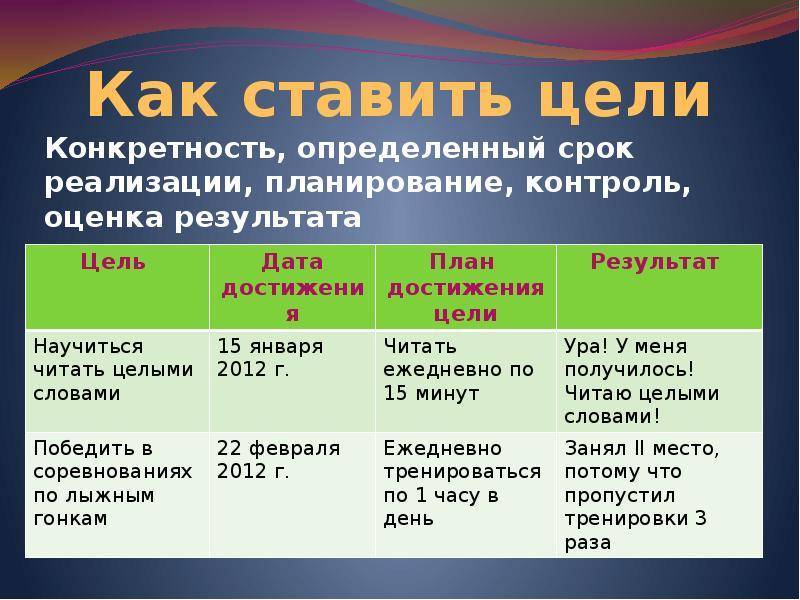

Постановка целей

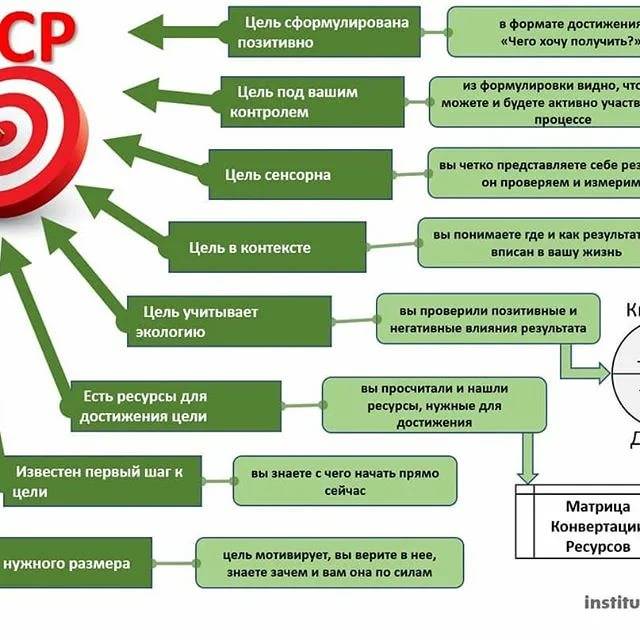

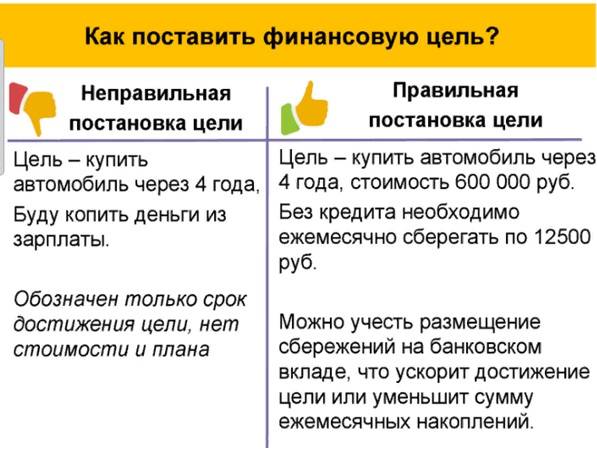

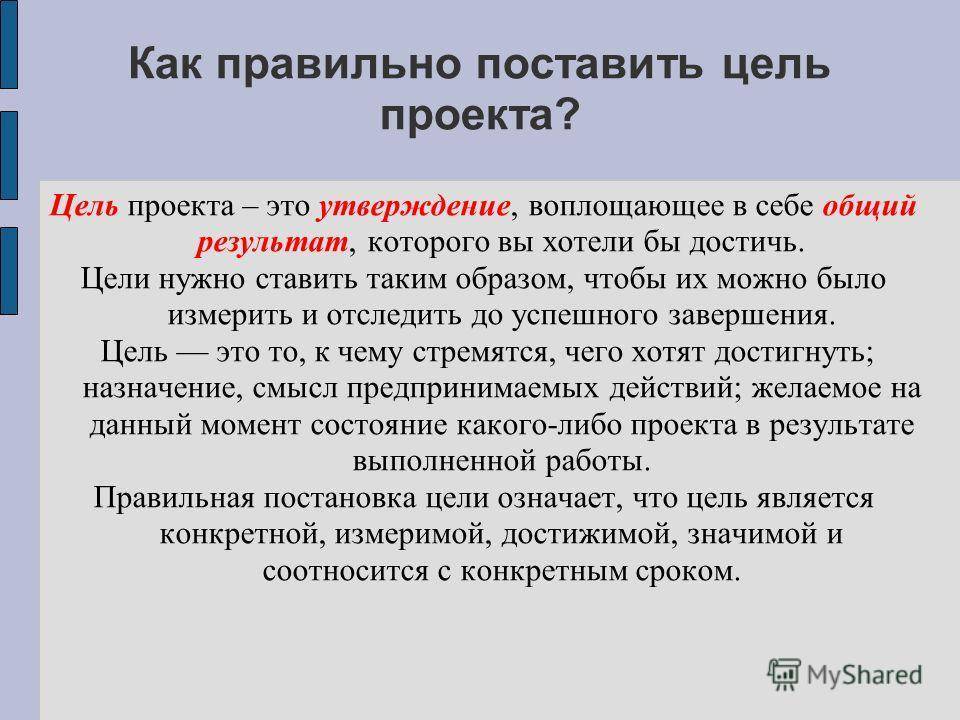

Что такое личная финансовая цель – это результат, которого вы хотите достичь. Она обязательно должна быть измерима. Например, хочу стать богатым – это плохая цель. Непонятно, сколько денег вам для этого надо. Нужно выражать свои мысли более конкретно.

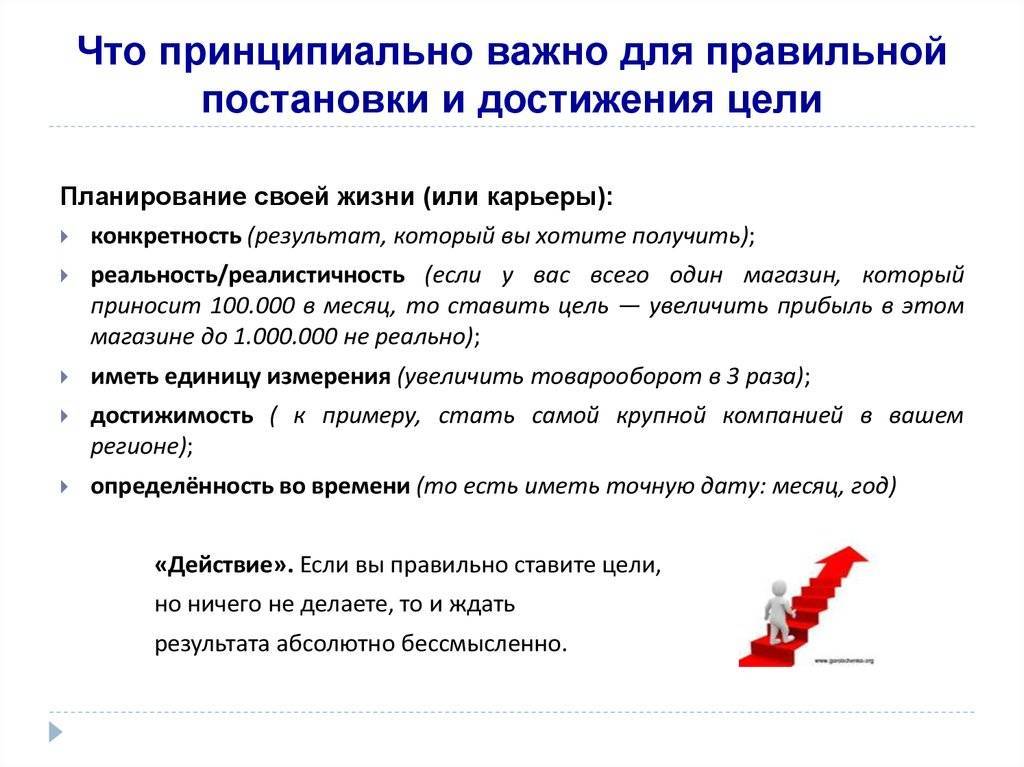

Цели могут быть материальные или финансовые. Материальные обязательно нужно перевести в денежный эквивалент, чтобы понять к чему стремиться.

Например, вы хотите поехать в отпуск всей семьей за границу следующим летом. Это ваша цель. Материальная. Хорошо. А сколько денег вам для этого понадобится? 50, 100 тысяч, может быть 150 или все 200. Вы не знаете.

Или вы хотите накопить деньги на безбедную старость. Какая сумма вам необходима, чтобы вести комфортный уровень жизни? Непонятно.

Правильные цели нужно ставить так:

- купить новый телевизор за 30 000 рублей;

- cделать ремонт в квартире – 200 тысяч;

- взять ипотеку – нужны деньги на первоначальный взнос – 350 тысяч;

- накопить на обучение ребенка в университете – 300 тысяч.

Правильно сформулировать цель – это только начало. Нужно разработать план по ее достижению. Какие затраты вы готовы нести и от этого получаем примерные сроки реализации цели. Если срок вас не устраивает (слишком большой), то корректируем свои затраты в сторону увеличения. В итоге у вас должно получиться некий оптимальный баланс по ежемесячным расходам для достижения цели при не слишком большом сроке выполнение.

Например, ваша цель новый ноутбук – за 50 тысяч рублей. Вы решили откладывать по 3 тысячи в месяц. На достижение у вас уйдет почти 1,5 года. Не маленький срок. Увеличивая расходы до 6 тысяч – цель будет достигнута уже через 8 месяцев.

Долгосрочные: от 5 лет

В этом случае чаще всего речь идет о накоплении средств на пенсию. Государство как показывает практики со временем, только усложняет процесс выхода на пенсию, поэтому приходиться самостоятельно обеспечить себе старость.

Чтобы грамотно инвестировать средства, нужно подготовиться к последним двум видам целей. Алгоритм действий:

Определите сумму для сбора, учитывая показатели инфляции. Отталкиваться можно от данных ЦБ, но дополнительно ознакомьтесь с анализами специалистов в сфере экономики и финансов.

Прогнозируем прибыльность от вложений

Здесь учитывать важно срок и процент от суммы.

Теперь известно, сколько необходимо откладывать средств, чтобы достичь долгосрочной и среднесрочной задачи.

На помощь приходит фондовый рынок. Если средний период, тогда делаем ставку на консервативные облигации – ОФЗ, предоставляющие гарантию на конкретную прибыльность

Для долгосрочного периода акции считаются более выигрышным вариантом, поскольку показатели волатильности в этом случае на руку.

Краткосрочные: до 12 месяцев

Декабрь считается идеальным месяцем для финансового планирования. Используем дневник, блокнот или документ на компьютере, указываем все затраты которые будут на протяжении года от отдыха до приобретения телевизора, обновления гардероба

Обратите внимание, обязательно напротив указанной цели нужно вписать дату достижения, когда задача должна быть закрытой

Такой образом можно изучить все особенности планирования бюджета семьи, и понять какие затраты предстоят. После потребуется сделать еще грамотное планирование средств и не отклоняться от установленного плана.

Если речь идет о краткосрочных целях не рекомендуется применять инструменты финансового рынка – акции или облигации. Оптимальное решение:

- депозит в банке;

- накопительный счет.

Нужно понимать, что финансовые рынки − это непредсказуема сфера которая требует опыта и знаний, более того любое колебание волатильности способно нарушить планы.

Инструменты страхования жизни

Для долгосрочного типа задач можно задействовать инструменты накопительного и инвестиционного типа, касающиеся страховки жизни

Но, здесь важно понимать, что прибыльность высокой не будет

Не стоит вестись на рекламные кампании банков, страховых организаций и менеджеров этих фирм, поскольку на прибыльность эти инструменты не рассчитаны. Это является стимулом для накопления средств на определенную цель, благодаря чему пользователь будет совершать стабильные взносы. Но дополнительно клиент страхует себя от рисков.

Представим, что задача поставлена насобирать на обучение ребенка в ВУЗе. Работа связана с рисками, в результате использования страховки, можно подстраховать себя и свои накопления. Если стабильно откладывать, получиться собрать неплохую сумму. Безусловно, инфляция будет съедать средства, но все же необходимый капитал на обучение будет собран.

Для чего нужна финансовая цель

- для улучшения собственной жизни

- это первый шаг в управлении личными финансами.

Да, именно в таком порядке мы ставим причины появления финансовых целей.

Финансовая цель — это, чаще всего, определенное количество денег, которое мы должны иметь у себя для достижения какой-то материальной или не материальной цели.Почему тогда финансовая? Мы уже об этом писали. Потому-что это не всегда просто количество денег иногда это бывает и сумма дохода, к которой мы стремимся, а это уже не деньги, это финансы.

Если мы ставим себе финансовую цель, это значит мы хотим жить лучше.Если мы хотим улучшить собственную жизнь, то в конечном итоге мы все равно ставим перед собой финансовую цель.

Практически любая цель, материальная или не материальная превращается в финансовую.

- Мы захотели обновить машину — нужно накопить определенную сумму денег или обеспечивать определенный ежемесячный доход (если мы это делаем в кредит).

- Мы захотели отдохнуть на море — опять же нужно обеспечить наличие на счете определенной суммы денег.

- Мы захотели стать лучшим по профессии — и тут скорее всего нужны будут материальные затраты на прохождение обучения, тренингов, приобретения литературы или прохождения тренировок.

А про вторую причину мы лучше расскажем в отдельном материале посвященным управлению личными финансами.

Финансовая цель – это?

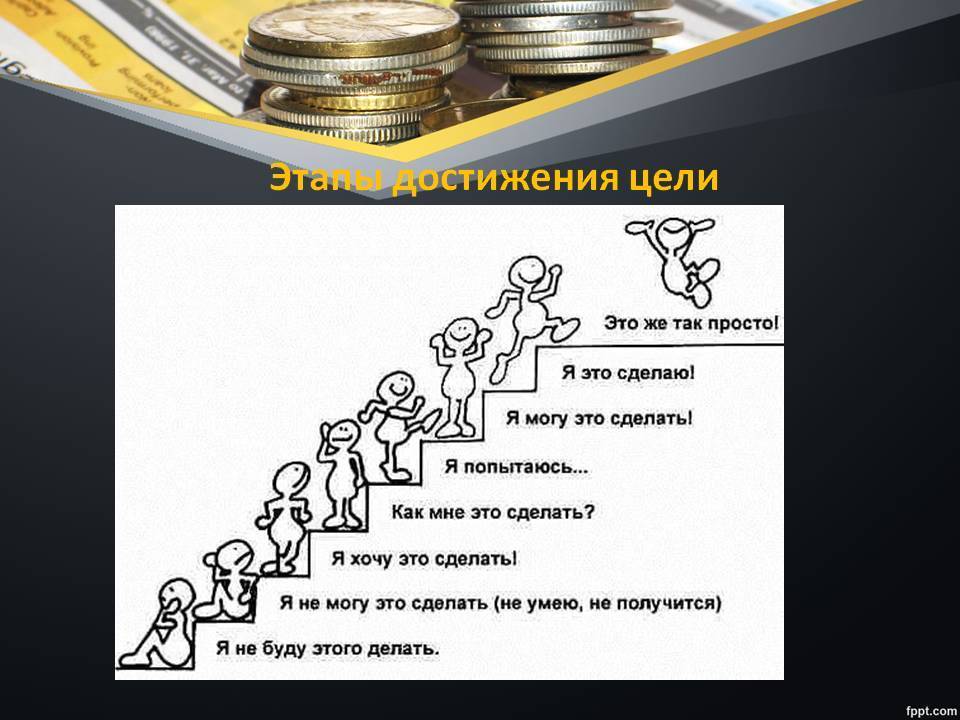

Постановка задач и движение для решения данных целей – это то, что помогает каждому человеку развиваться и быть счастливым. Если целей нет – отсутствует стимул жить, человек ест, спит, ходит на работу и жизнь неизменна. Ничего не происходит, если что-то изменяется в образе жизни, это везение, а не заслуга человека.

Правильная постановка личных целей – это ключевой этап финансового планирования и его воплощение в жизнь. Реализуем цели исключительно через инвестирование. При этом цель финансовой деятельности, вложения средства – это результат к которому пользователь желает прийти, выражается в деньгах или материальности. Даже если речь идет о материальности, здесь присутствует денежный эквивалент. Цель всегда измерима. Чаще всего цель формируется на основе следующих слов − богатство, безбедная старость. Отсутствует конкретика или цифры, поэтому такие цели чаще остаются мечтами.

К финансовым целям нужно относить то, что реально измерить в деньгах. Как вариант, приобрести новую стиральную машинку или путевку на море и напротив, ставим сумму для совершения данной покупки. Безусловно, поставить цели недостаточно, потребуется разработать план, по которому пользователь будет двигатся. Здесь нужно сразу же считать:

- какое количество средств готовы ежемесячно откалывать;

- за какой период хочется достичь задачи.

Когда срок получается большим, необходимо думать, как увеличить сумму откладываемых средств. Пример: покупка ноутбука, цена 100 тыс. рублей, изучаете бюджет и готовы отложить 5 тыс. ежемесячно. Получается, через 1,8 месяцев получиться накопить, без учета повышения цены. Тогда думаем, если откладывать 10 тыс. рублей, и за 10 месяцев можно достигнуть цели.

Расставьте приоритеты

Можно одновременно запланировать покупку квартиры, машины и поездку на Кипр, пытаясь откладывать на всё понемножку. Но вряд ли вы добьётесь успеха. Расставьте приоритеты. Так вы сможете понять, что вам нужнее, — машина или Кипр. И копить уже на что-то одно, конкретное.

Аветис Вартанов

руководитель отдела обучения QBF

В итоге получится «дорожная карта», которая даст чёткий ответ на вопрос о том, какие отчисления нужно делать ежемесячно. Для накопления я рекомендую открыть индивидуальный инвестиционный счёт. Доходность от операций на фондовом рынке существенно выше доходности банковских продуктов, и кроме того, владельцам инвестсчетов предоставляются налоговые льготы.

А вот легкодостижимых краткосрочных целей может быть больше. Но, как рекомендуют эксперты, не более 4–5, иначе эффективность решения задач снизится и вы начнёте распылять свои силы по мелочам.

Как достичь финансовую цель

Итак цель поставлена, она правильная и учитывает все указанные рекомендации. Как теперь ее достичь.Это и просто и сложно одновременно, но теперь ее реально можно достичь выполнив все необходимые этапы, а именно:

Итак цель поставлена, она правильная и учитывает все указанные рекомендации. Как теперь ее достичь.Это и просто и сложно одновременно, но теперь ее реально можно достичь выполнив все необходимые этапы, а именно:

- Нужно оценить текущее финансовое состояние

- Нужно оценить финансовые возможности

- Необходимо составить финансовый план

- Выполнять функции учета личных финансов и контроля следования составленному плану, при необходимости внося в него коррективы. Вообщем, соблюдать финансовую дисциплину.

Все эти этапы рассматриваются в отдельных статьях или даже нескольких материалах.

С уважением к вам и вашим финансам, Андрей.

Формулирование финансовой цели

Чтобы достигнуть поставленной цели, ее необходимо правильно сформулировать. Четкое формулирование цели – это залог ее успешного исполнения. Необходимо хорошенько продумать, проанализировать и учесть все нюансы, которые могут повлиять на достижение результата.

Например, вы ставите себе цель – через год сделать капитальный ремонт в квартире. Данная цель сформулирована неправильно, она не содержат конкретики, без которой невозможна ее реализация.

Правильнее будет сформулировать следующим образом:

1. Описать все статьи расходов, которые необходимы для выполнения ремонтных работ. Например, замена сантехники в кухне – 20 тыс. руб., приобретение новой мебели и бытовой техники – 80 тыс. руб., замена мебели и плитки в ванной комнате – 80 тыс. руб., замена обоев и установка натяжных потолков в комнате – 60 тыс. руб.

2. Итого на все работы насчитали 240 тыс. руб. Теперь данную сумму следует разделить на 12 месяцев, полученную сумму — 20 тыс. руб. — необходимо откладывать ежемесячно. А учитывая рост цен на услуги и материалы, следует ее увеличить еще на 2 тыс. руб.

Другой пример. Допустим, ваша цель — начать откладывать деньги (депозит) на сытую старость. Попробуем сформулировать ее правильно:

1. Необходимо открыть в 2 разных банках 2 депозита под 15% годовых.

2. Каждый месяц пополнять свои вклады на 500 руб. каждый, таким образом, чтобы через 20 лет накопленная сумма с процентами не менее 5 млн. рублей позволила получить 50 тыс. пассивного ежемесячного дохода.

Каждый человек в той или иной степени ставит перед собой определенные финансовые цели, но далеко не каждый умеет делать это правильно. Если научиться продумывать каждый свой шаг, то и достижение результата будет гарантировано.

Какие рекомендации по постановке и выполнению целей?

Человеку свойственно распыляться, что выступает основой для уменьшения вероятности достижения всех целей. Поэтому нужно в процессе создания списка целей вспомнить, что именно является более важным для вас. Возможно решение первостепенных задач – это способ ускорить процесс работы?

Далее, помните, чем больше срок тем меньше целей следует выписывать. Конечно, количество краткосрочных задач будет большим, до 10 пунктов точно, а вот долгосрочные уменьшаются до 2. Да, это зависит от ситуации, личной мотивации и бюджета

Поэтому важно грамотно распределить собственные силы

Среднесрочные и долгосрочные рекомендуется делить на этапы, это существенно упрощает процесс

Важно понимать, что накопить 5 млн. рублей на дом за 5 лет – это абстрактная задача

Поскольку в один момент можно потерять мотивацию. Разбивайте цели на годы. В результате чего можно долгосрочные цели зафиксировать в виде краткосрочных. Для наглядности.

Представим, что за первые 12 месяцев потребуется накопить 100 тыс. рублей на среднесрочную цель. На следующий год финансовое положение может улучшиться, и доходность вырастет, соответственно можно увеличить откладываемую сумму. Возможно перемены и в худшую сторону, уволили с работы или же заболели, в такой ситуации нужно корректировать собственные планы и цели, но не отказываться от задач.

Даже если сумма, инвестируемая для достижения цели, будет уменьшена, продолжайте откладывать средств. Возможно, процесс замедлится, но все же он будет присутствовать, и в какой-то период можно будет достичь отметки.

Этапы достижения

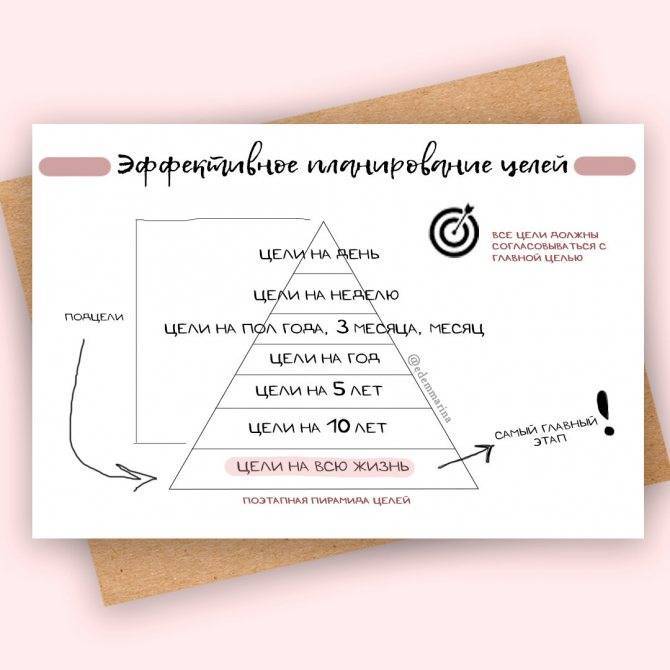

Условно все цели можно разделить на 3 вида, по времени их достижения:

- краткосрочные – до года;

- среднесрочные – от 1 до 3-5 лет;

- долгосрочные – от 5 до 10-15 лет и выше.

Краткосрочные

Обычно постановкой целей нужно заниматься в начале года. Вы пишите для себя, что вам необходимо сделать в течение года. От покупки путевки на море для всей семьи, до приобретения например, школьных вещей ребенку к новому учебному году.

В итоге у вас должен получиться некий список запланированного, с обязательным указанием суммы и сроков их реализации.

Примерный план на год:

- март-апрель – отдых на море – 80 000 рублей;

- июнь-август – путевка для ребенка в детский лагерь – 20 000 рублей;

- сентябрь-октябрь – обучение в автошколе – 40 000 рублей;

- ноябрь-декабрь – полностью погасить кредит – 60 тысяч.

Итого: 200 000 рублей.

У вас перед глазами будет точные цифры. Вам останется только правильно распланировать денежные потоки и придерживаться плана.

Среднесрочные

Построение финансовых планов на ближайшие 3-5 лет – это уже более серьезный этап. Суда можно отнести покупку новой машины, расширение жилплощади, накопление некого капитала для конкретных целей, будь то инвестиции, финансовая подушка безопасности или деньги на обучение ребенка.

Определяете чего вы хотите достичь в ближайшую пятилетку, переводите это в деньги и ваши цели сформированы.

Долгосрочные

Все то же самое, только цели более масштабные и как следствие, для достижения необходим не один год, а возможно несколько десятилетий. Сразу на ум приходит пенсионные накопления. Самостоятельно накопить на хорошую пенсию можно, только это дело не одного дня.

Определяем желаемую сумму с поправкой на инфляцию и с учетом дохода, который будет приносить накопленный капитал в течение этого времени. Далее вычисляем сколько нужно откладывать, чтобы к выходу на заслуженный отдых запланированная сумма была в наличии.

Главная сложность – это слишком далекий горизонт планирования. Невозможно учесть все моменты в будущем, которые напрямую или косвенно будут влиять на движение к цели.

Ограничения

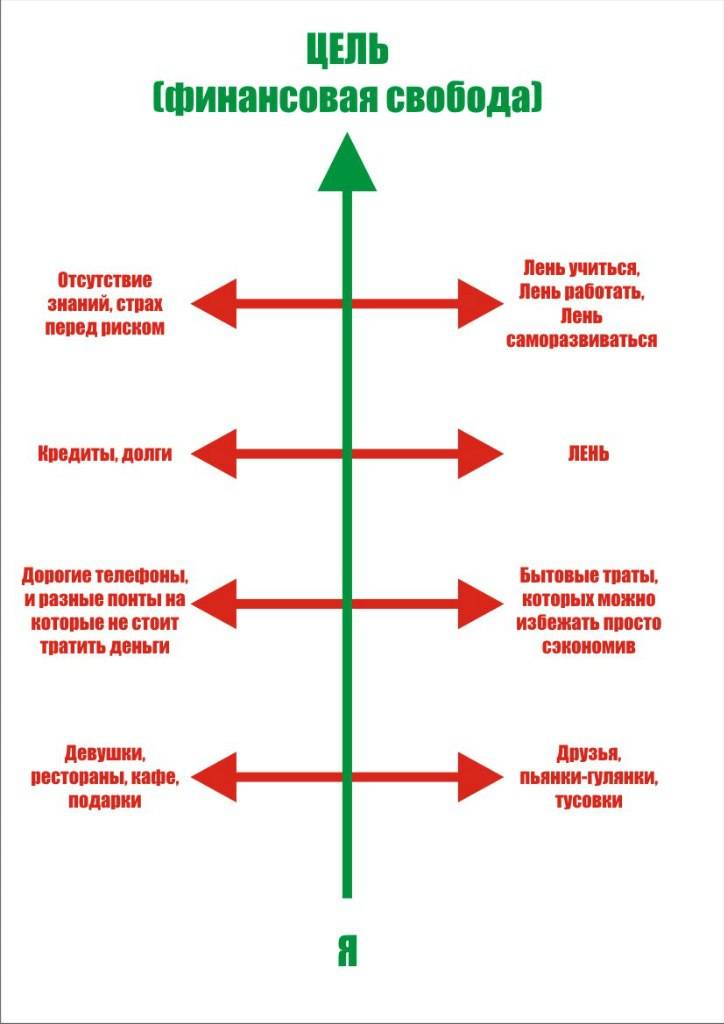

Какие ограничения, препятствия стоят между вами-сегодняшним и вами, достигшим цели? Это могут внешние факторы:

- Отсутствие команды.

- Налоги.

- Конъюнктура рынка.

- Отсутствие финансовых ресурсов.

Или внутренние:

- Ограничивающие убеждения.

- Страхи.

- Нехватка информации.

Ваши цели в большинстве случаев уже были кем-то когда-то достигнуты. И на вопросы, которые вы задаете себе, кто-то уже ответил. Жизнь слишком коротка, чтобы пытаться все понять на своем опыте — нужно использовать чужой. Существуют четыре рычага эффективности, которые помогут достичь результата быстрее, эффективнее и дешевле:

- Знания других людей: книги, интернет (видео, прямые эфиры, статьи).

- Опыт других людей, практика. Например, цепочка наставник — мастер — подмастерье, когда более опытного сотрудника закрепляют за новичком на работе.

- Опыт других людей, делегирование. «Я могу достичь своей цели за несколько недель. Но если мы объединимся с коллегами, то получим результат за два дня».

- Деньги других людей, кредиты.

«Книжная полка РШУ» — подкаст о классике мировой бизнес-литературы. Слушайте обзоры книг от наших экспертов.