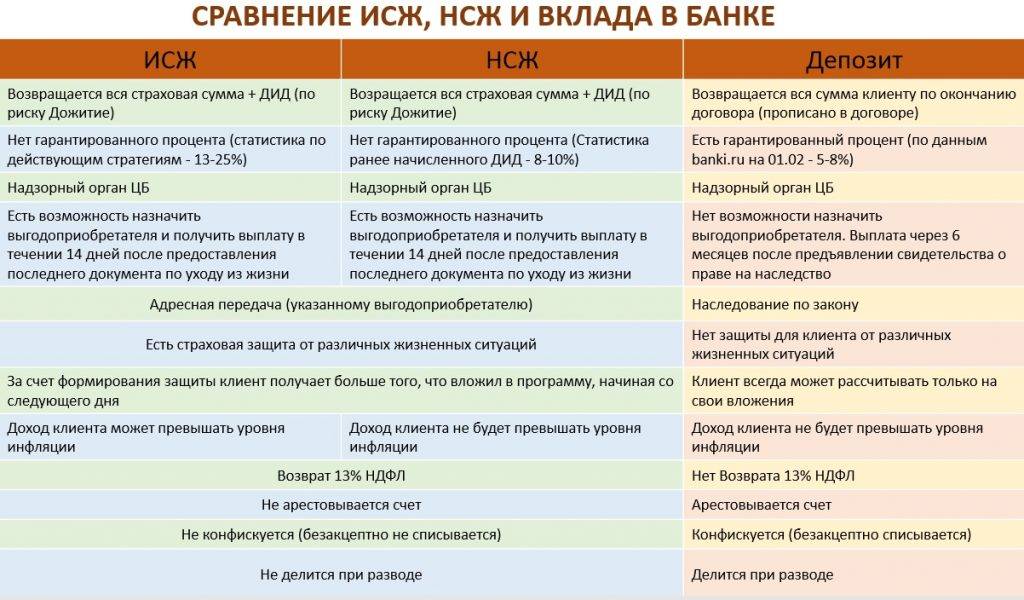

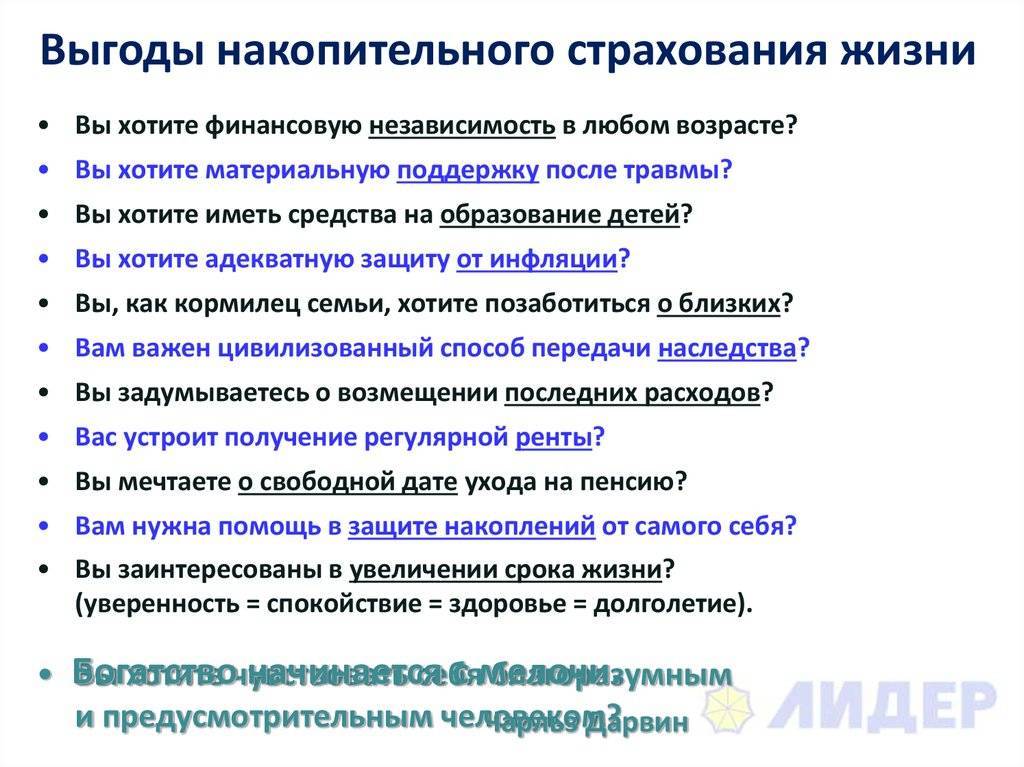

Что такое ИСЖ и НСЖ

Страхование жизни в РФ постепенно превращается в продукт, помогающий осуществлять финансовое планирование и производить инвестирование средств. Хотя у большинства россиян все еще бытует мнение, что страхуют свою жизнь либо обладатели опасных профессий, либо только очень ответственные граждане, думающие о том, как облегчить жизнь близких при «наступлении страхового случая».

На самом деле, кроме роли «подушки безопасности», страхование жизни может стать средством достижения разных целей, например, обеспечить дополнительный доход. Разумеется, речь в данном случае идет об особых видах страхования, потому что привычное большинству рисковое страхование принесет доход, только если с застрахованным что-то случится. Но лучше все-таки оставаться живым и здоровым, а уплаченный страховой взнос пусть станет доходом страховщика.

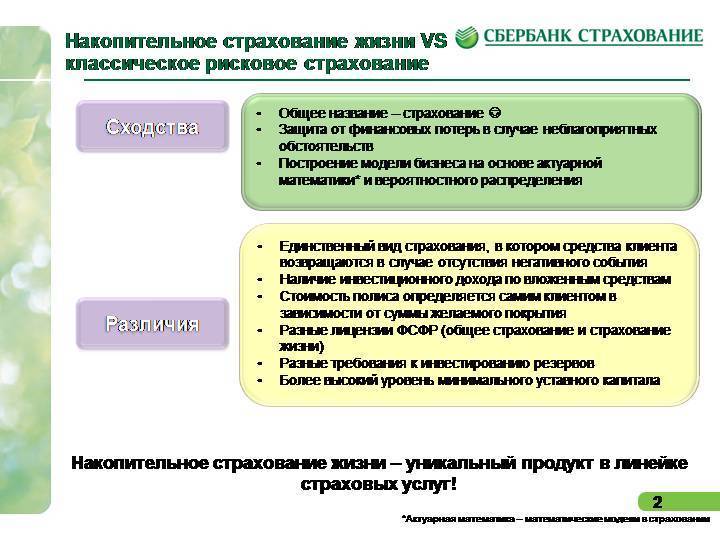

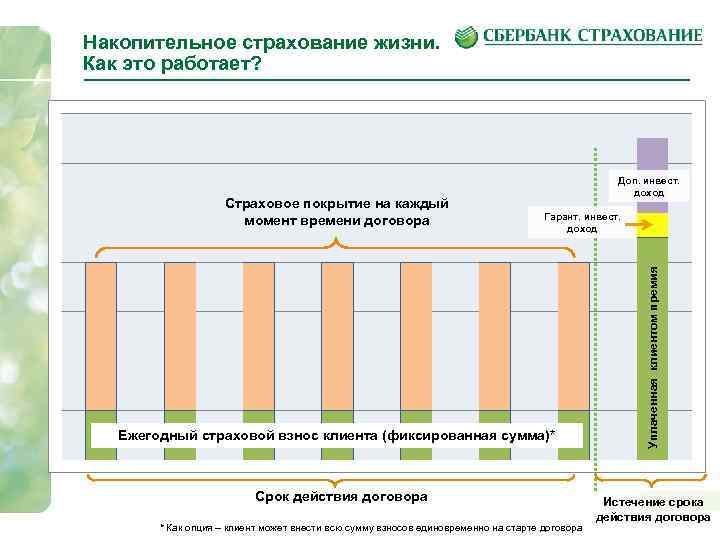

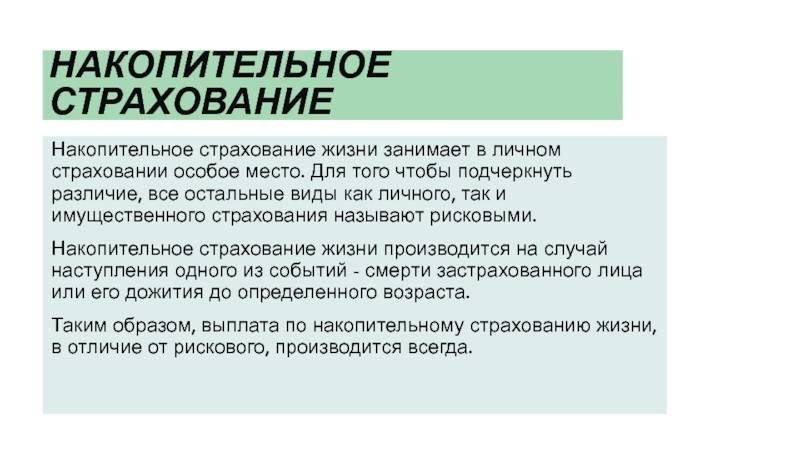

Два других вида страхования жизни работают иначе. И самое главное отличие в том, что сумма страхового взноса не «теряется», а возвращается страхователю (по истечении срока действия договора) либо указанному выгодоприобретателю (при наступлении страхового случая). Иногда на сумму взноса могут быть начислены проценты по итогам инвестиций. Существенно отличаются и сроки: рисковое обычно оформляется на год, накопительное – от 5 до 35 лет, инвестиционное – от 3 до 7 лет. С рисковым все понятно, а вот каким образом работают два других полиса — разберем более детально.

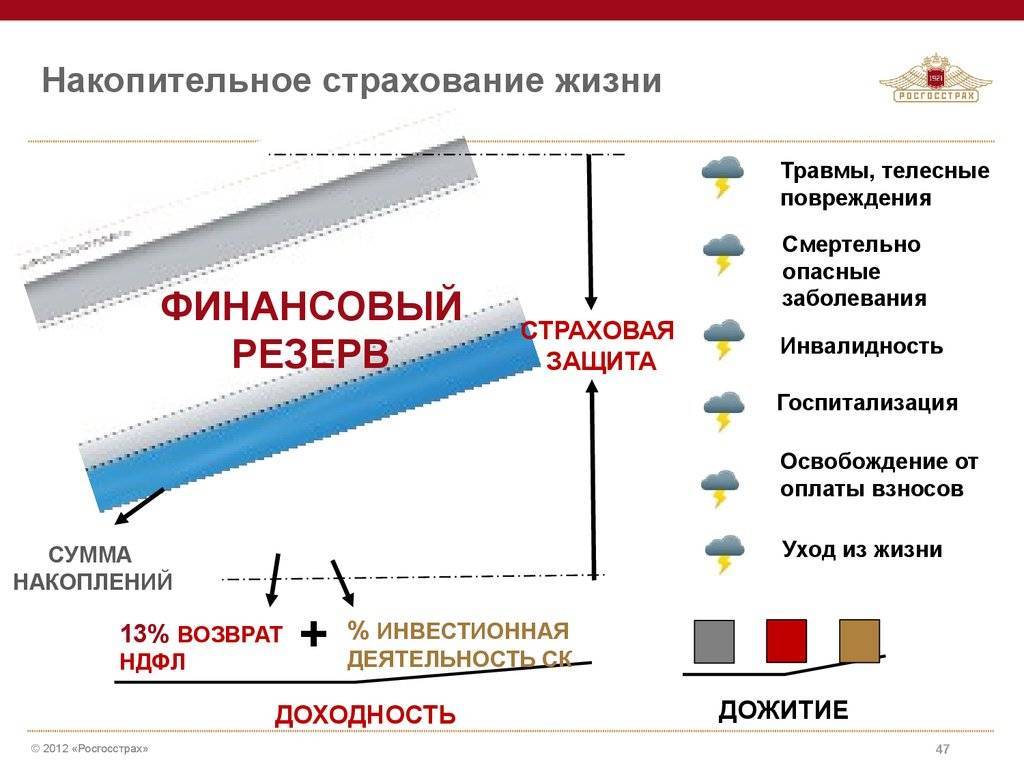

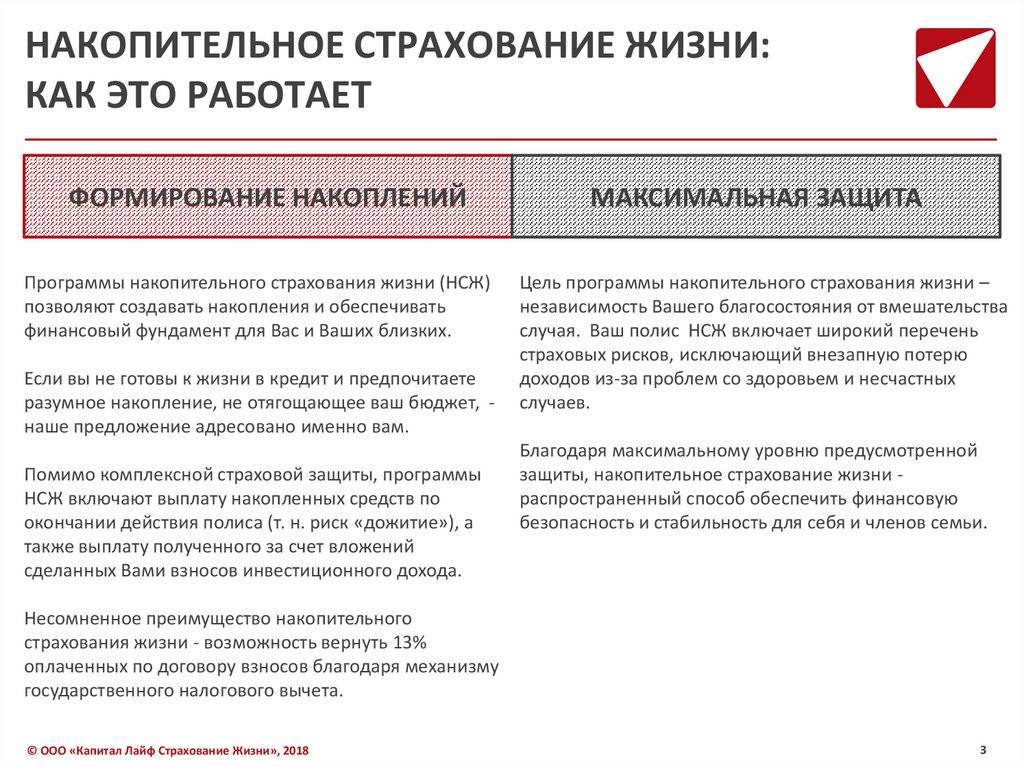

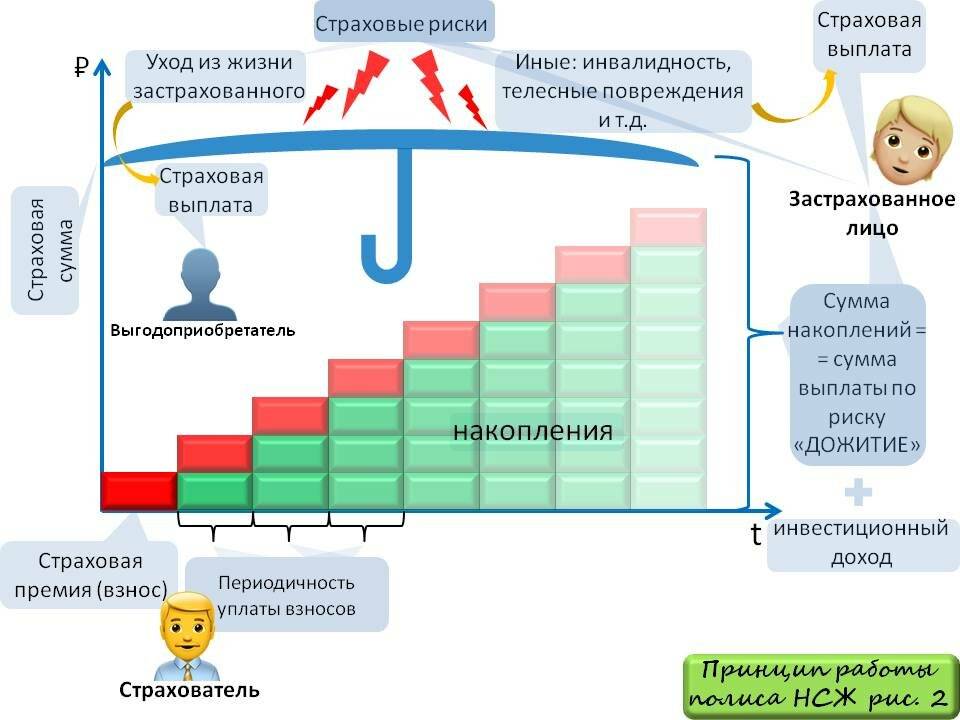

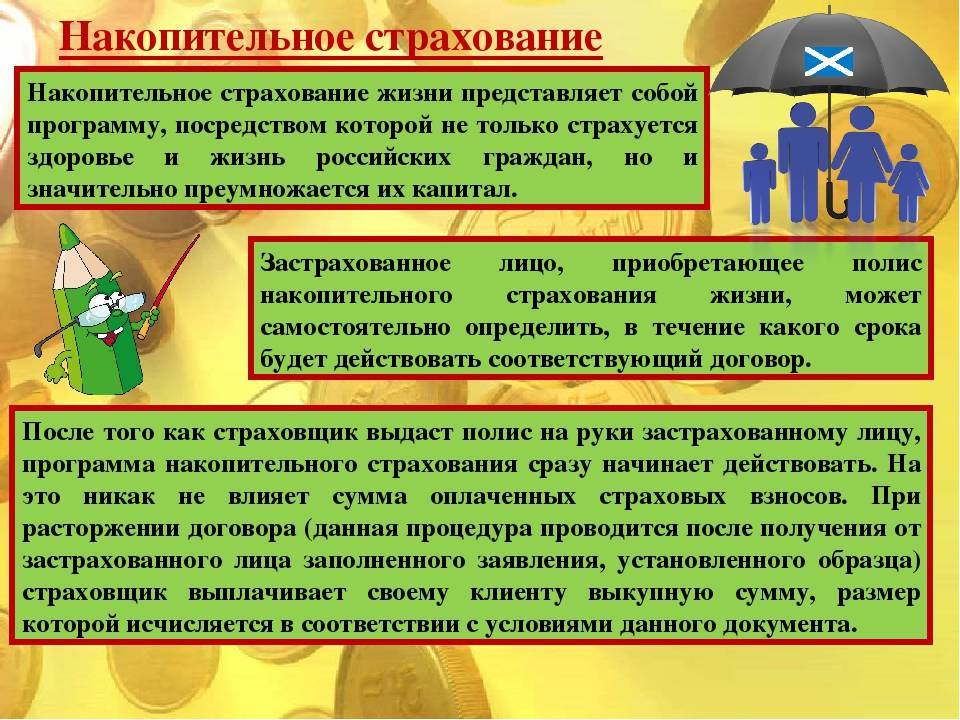

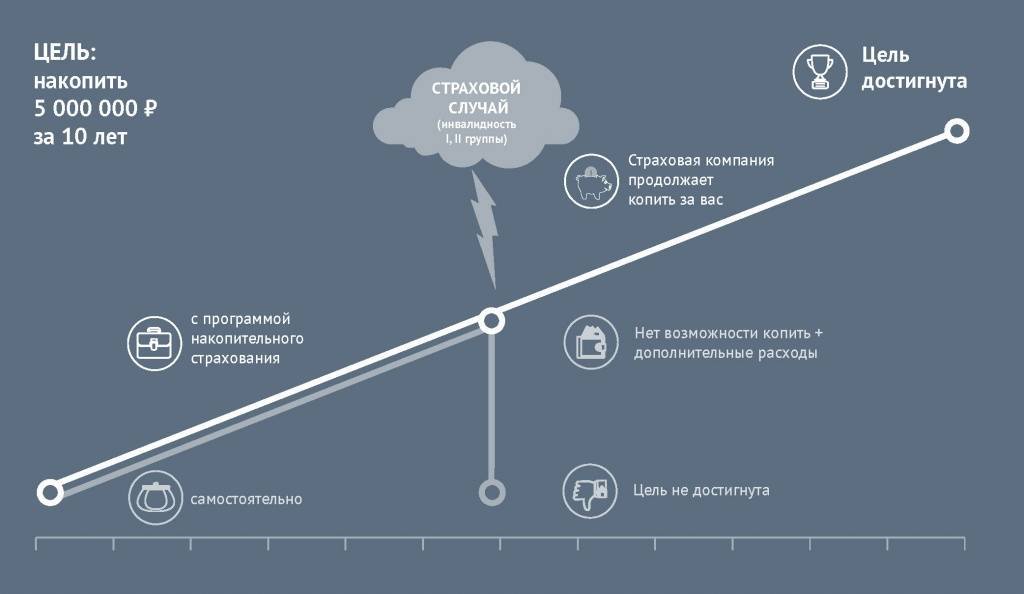

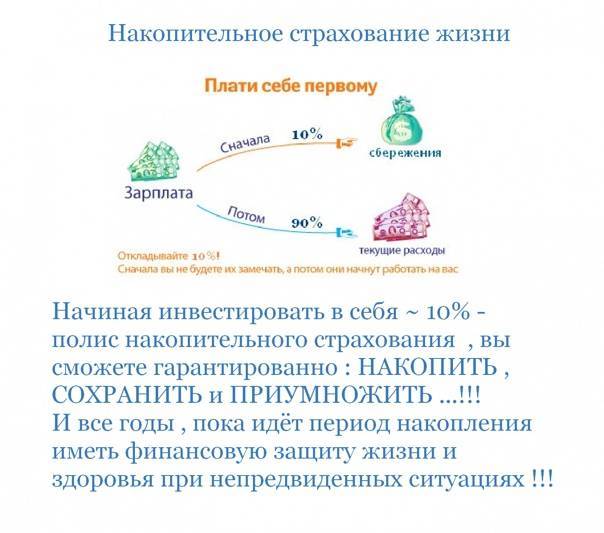

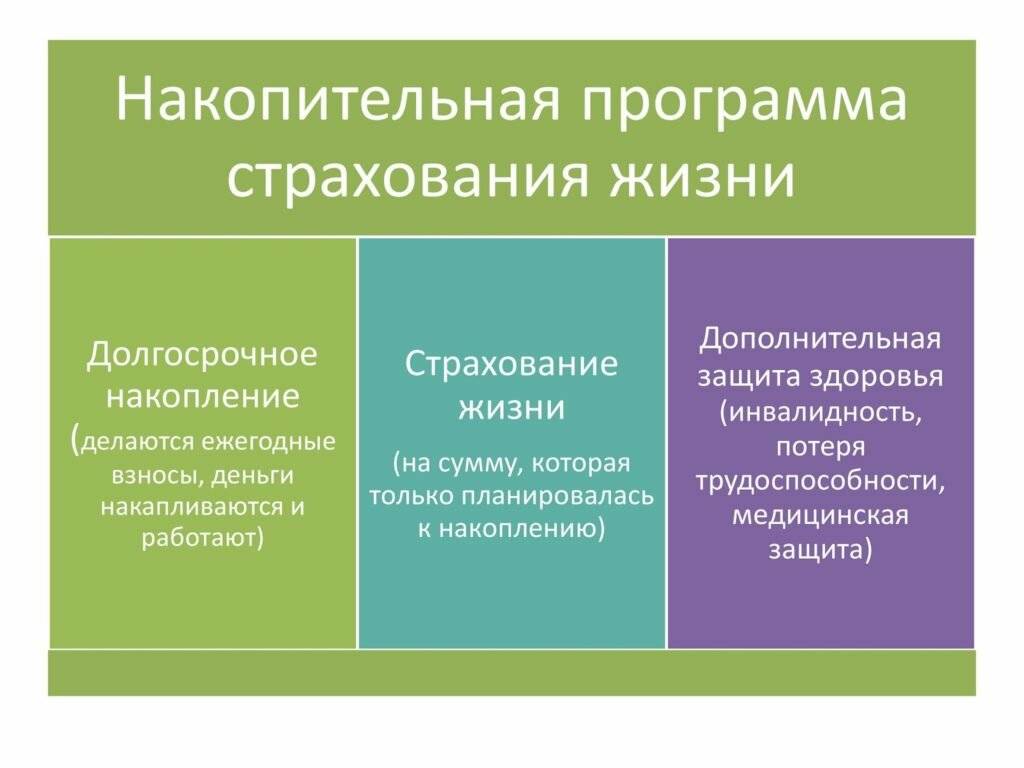

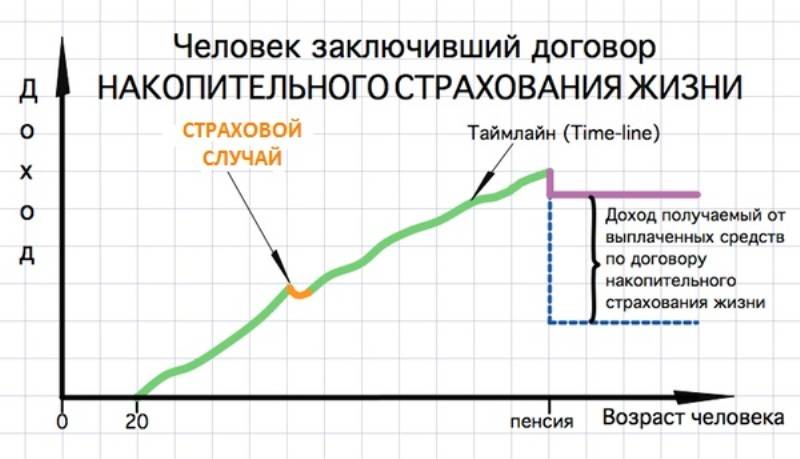

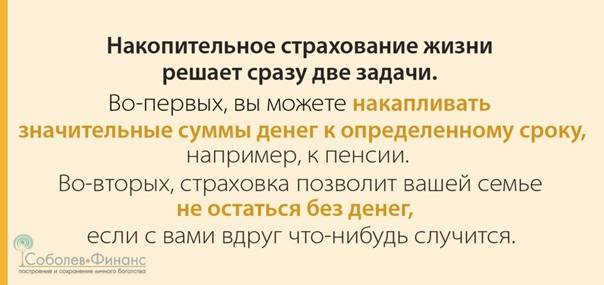

НСЖ – накопительное страхование жизни Итак, человек ставит перед собой цель: через 10 лет необходимо иметь определенную сумму, которая понадобится для оплаты обучения ребенка в вузе. 10 лет – долгий срок, нельзя предугадать, как сложится жизнь, будет ли возможность взять кредит, будет ли стабильная зарплата и т.д. В данный момент есть возможность делать накопления, но хочется их обезопасить, гарантировать наличие нужной суммы к определенному моменту. И клиент обращается в страховую компанию с целью оформления полиса накопительного страхования жизни.Далее регулярно он делает взносы, размер которых зафиксирован в договоре, и через десять лет получает сумму, которую удалось скопить.Резонный вопрос: зачем? Если не подходит дедовский метод накоплений дома, можно открыть банковский вклад – это привычно и понятно. Разумеется, выбор способа накоплений остается за гражданином, но следует учитывать одно кардинальное отличие: НСЖ гарантирует, что требуемая (указанная в договоре) сумма окажется в семье! Если владелец полиса уходит из жизни, деньги выплачиваются немедленно и являются в таком случае выплатой по страховке

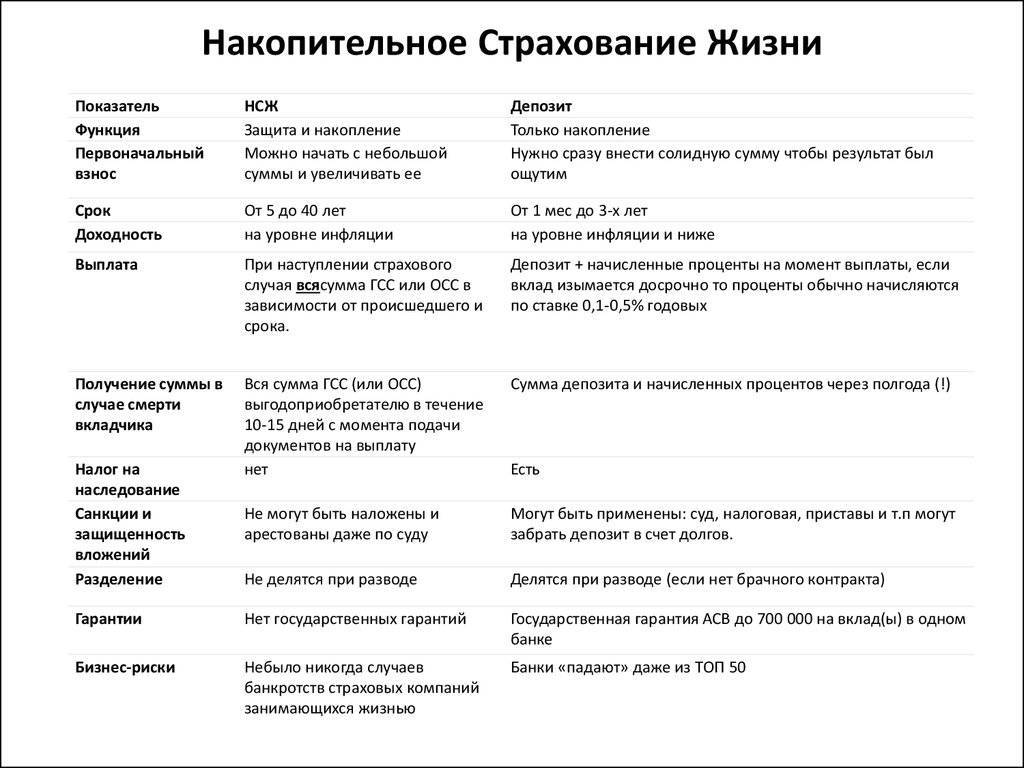

Данная сумма (и это крайне важно) не включается в состав наследства, а передается непосредственно выгодоприобретателю. То есть не нужно ждать полгода, оформлять массу документов и уплачивать пошлину нотариусу.Вклад работает иначе: после смерти владельца его наследники не могут рассчитывать на получение запланированной суммы

Возврату подлежат только накопленные к этому моменту средства и не сразу, значит, планы, на реализацию которых требовались деньги, останавливаются или вовсе отменяются.

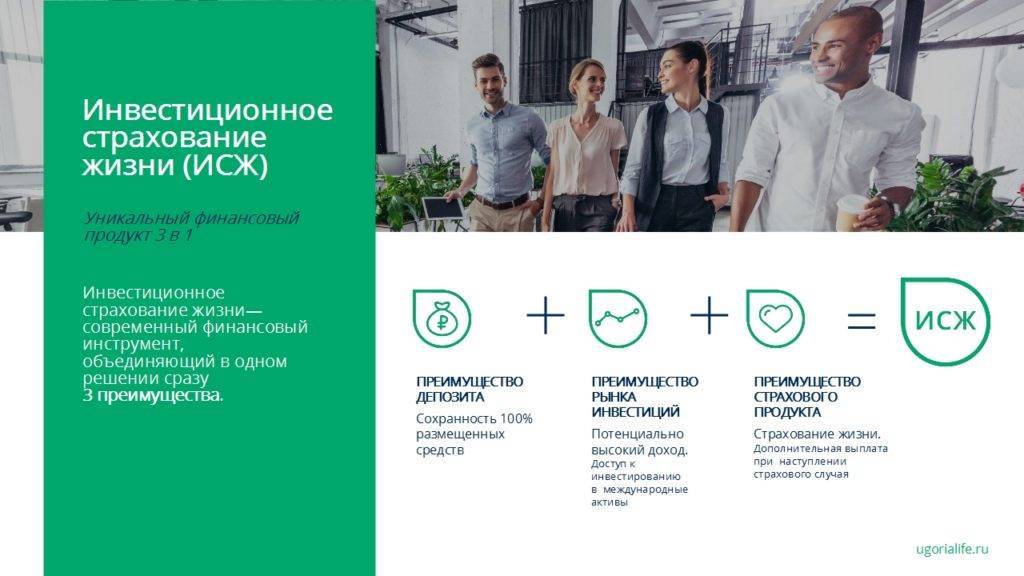

ИСЖ – инвестиционное страхование жизни У человека есть определенная сумма денег, с которой он может безболезненно для себя на некоторое время расстаться, чтобы через несколько лет истребовать ее и, возможно, получить дополнительные выплаты, зависящие от успеха/неудачи инвестиций. Прибыль может присутствовать, ее может не быть, но сумма взноса выплачивается всегда.ИСЖ предполагает заключение договора на срок от 3 до 7 лет, чаще всего – 5 лет, и единовременное внесение страхового взноса, который становится инвестиционным капиталом. Компания инвестирует деньги клиента согласно своим стратегиям, которые могут оказаться удачными и принести дополнительный доход, или убыточными, в таком случае выплат сверх взноса не последует.И вновь вопрос: зачем? Если есть деньги, разве нельзя инвестировать их самостоятельно, без посредников? Можно, при условии верно выбранной тактики и сопутствующей удачи размер дополнительного дохода в разы превзойдет стартовый капитал. Но если инвестиции будут неудачными, ни о каком возмещении потраченных средств речи не идет. Выбор вида вложения и ответственность за его итог целиком ложатся на плечи гражданина. Полис инвестиционного страхования жизни является гарантией возврата взноса при любом итоге инвестирования, поскольку компания старается оптимально распределять средства по инвестиционным каналам.Получение страховых выплат обеспечивается в соответствии с законом «Об организации страхового дела», но вносимые средства не страхуются Агентством по страхованию вкладов, поэтому к выбору компании, предлагающей ИСЖ, нужно относиться крайне ответственно.

Накопительное страхование жизни что это

Накопительное страхование жизни простыми словами – это страховка с финансовым интересом, которую вы можете оформить, чтобы защитить себя и своих близких – жену, мужа, детей на случай потери трудоспособности, травмы или смерти. Вы платите страховую премию, часть из которой уходит на страхование выбранных рисков, а оставшаяся часть – накапливается и инвестируется в финансовые активы.

Если в период действия соглашения с вами что-то случится, то страховая компания выплачивает вам или вашей семье сумму денег достаточную, чтобы поддерживать прежний уровень финансового благосостояния семьи в течение нескольких лет. В случае, если договор накопительного страхования жизни (НСЖ) заключен на определенный срок, то по окончании срока вы получаете накопительную часть обратно с процентами независимо от страховых выплат, произведенных в рамках договора.

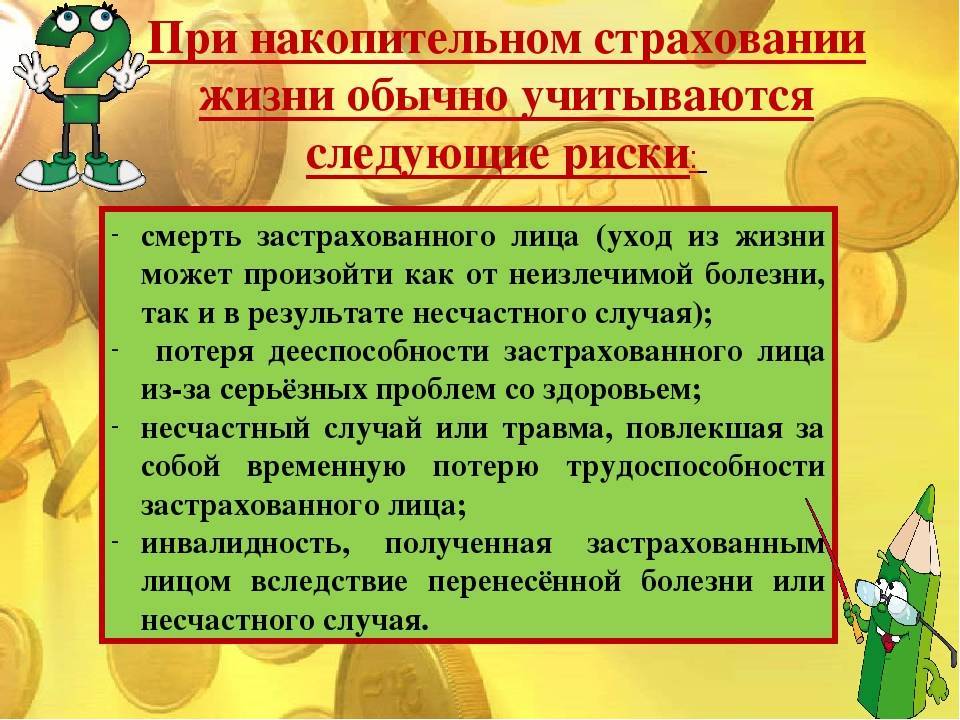

Как правило, базовый вариант включает только защиту от смерти по любым причинам. В этом случае, когда наступает страховой случай, семья или другие лица, указанные в договоре, получают компенсацию в виде фиксированной денежной суммы.

На данный момент страховые компании предлагают более расширенные программы страхования, способные гарантировать защиту практически на всех уровнях жизни, включая:

- Ущерб здоровью,

- Несчастные случаи,

- Смерть члена семьи,

- Потеря работоспособности,

- Рождение и здоровье ребенка,

- Достижение пенсионного возраста и т.д.

Иными словами, накопительное страхование жизни (НСЖ) – это особый вид страхования, с помощью которого можно не только застраховать жизнь и здоровье, а также скопить запланированную сумму денег к выбранному и обозначенному периоду.

Принцип подбора программы накопительного страхования жизни следующий:

- Нужно определиться, какая защита нам нужна, касается ли она несчастных случаев в большей степени или, возможно, вы хотите застраховаться от смертельно опасных заболеваний, а может просто накопить на обучение ребенка или квартиру.

- Исходя из главных целей выбирается наиболее подходящий вид программы накопительного страхования жизни. На сайтах страховых компаний присутствуют примеры базовых программ, пользующихся наибольшим спросом. Изучив их вы уже будете иметь представление о страховых рисках, включенных в программу, сроках и размере платежей.

Стоимость страхования жизни – это очень индивидуальный вопрос. На размер страховых взносов по договору накопительного страхования жизни влияет ряд факторов, таких как возраст и состояние здоровья клиента, продолжительность страхования, объем рисков, размер суммы, отчисляемой в накопительную часть и другие. Калькулятор страхования жизни можно найти в Интернете или на веб-сайте соответствующей страховой компании.

Выбрав наиболее привлекательные тарифы проведите их сравнение между собой и на предмет наличия ненужных страховых рисков

Это важно, т.к. каждый включенный страховой риск увеличивает размер ежемесячных платежей

Поэтому, если какие-то риски вы считаете лишними или хотите добавить, то оставьте заявку или свяжитесь с менеджером страховой компании и попросите сделать индивидуальный расчет.

Хорошо подумайте над периодичностью оплаты страховой премии: ежемесячно, раз в полгода или год. Рекомендую остановить свой выбор на ежемесячных платежах и перед заключением договора положить сумму, равную 2-3 месячным платежам по договору страхования на депозитный счет в надежном банке. Это позволит вам дополнительно заработать, а при возникновении стеснительных финансовых обстоятельств у вас будет запас минимум на 2 мес. Т.к. при несвоевременной оплате условия расторжения договора страхования, в большинстве случаев, довольно жесткие. Часто люди теряют до 25% от вносимой суммы+страхование жизни перестает действовать незамедлительно с 1-ого дня просрочки.

По выбранной программе заключается договор накопительного страхования жизни и по окончании срока вы получаете часть вложенных денег с учетом процентов в зависимости от выбранного тарифа + автоматически застрахованы от прописанных в договоре рисков на весь период действия соглашения.

Насколько НСЖ выгодно для клиента?

Если добровольное накопительное страхование жизни сравнивать с вкладами или другими инвестиционными продуктами (акции, облигации и т.д.), то в части накопления и преумножения средств (получения прибыли), НСЖ в большинстве случаев им проигрывает. Оно изначально не рассчитано на получение клиентом дохода – это, по сути, обыкновенная копилка с набором дополнительных возможностей.

Для получения дохода можно выбрать вариант хранения средств на вкладах и покупки более дешёвых рисковых полюсов страхования. Но какие в этом случае будут нюансы?

Во-первых, вместо одного комплексного продукта придётся разбираться сразу с несколькими, причем одним банком, к примеру, не обойдёшься – не забываем об ограничениях по максимальной сумме вклада 1,4 млн рублей (страховка от АСВ).

Во-вторых, подобная схема не обеспечит финансовую безопасность семье в случае потери кормильца. К примеру, через 20 лет кормилец собирается накопить сумму, равную 5 (пяти) вашим годовым доходам (годовой доход). Он начал копить средства на банковском счёте и застраховался в компании ООО СК “Сбербанк страхование жизни» (программа «Глава семьи») на 1 год по рискам «Уход из жизни в результате несчастного случая» и «Инвалидность I, II группы в результате несчастного случая» со страховой суммой покрытия 1 500 000 руб. (страховой взнос 4 500 руб.).

Если в этом году кормилец уйдёт из жизни, попав в ДТП, то его семья (наследники) получит 1 500 000 рублей страховки и сумму, накопленную кормильцем на вкладе. А если смерть произойдёт в результате болезни (инфаркт, инсульт), то семья уже не получит ничего (событие не является НС).

Если бы кормилец оформил НСЖ со схожими параметрами и ушел из жизни в 1-й год действия договора по любой причине, то его семья получила бы сумму, равную 5-ти годовым доходам кормильца.

Наконец, в-третьих, если кормилец выживет в ДТП, но ему присвоят 1 или 2 группу инвалидности, то он получит 1 500 000 рублей от страховой и будет довольствоваться суммой, накопленной на вкладе. Но если бы он оформил НСЖ с подключенной дополнительной опцией «Освобождение от уплаты взносов в случае инвалидности» и «Инвалидность в результате несчастного случая», то страховщик выплатил бы ему страховую сумму по второму риску и все оставшиеся 19 лет платил бы за него взносы по первому риску. И после дожития кормилец бы получил всю страховую сумму. А в случае преждевременного ухода из жизни в течение действия полиса НСЖ, семья кормильца получила бы выплату суммы по риску «смерть застрахованного».

Именно по этим причинам накопительное страхование жизни нельзя сравнивать с банковскими депозитами. А обычное рисковое страхование не даст такое сочетание различных возможностей, объединенных под крышей одного продукта.

Пожалуй, самый лучший вариант – сочетание НСЖ и других финансовых продуктов, дающих инвестиционный доход. Накопительное страхование обеспечит финансовую защиту вашей семьи на случай потери кормильца, позволит накопить определённую сумму и защитить вас, если вы не сможете по состоянию здоровья работать и продолжать копить дальше. А депозиты или другие инвестиционные инструменты позволят вам получать прибыль от ваших вложений.

Комментарии и мнение редакции

Подводя итоги проведенного исследования, с сожалением отмечаем, что по нашей оценке только 60% компаний выкладывают в открытый доступ информацию по одному из ключевых продуктов своей линейки – накопительному страхованию жизни. Это показалось нам нелогичным – ведь какая реклама может быть лучше, чем пример прошлых периодов? Остается предположить, что причиной такого «молчания» страховщиков послужила низкая доходность, которая в сравнении с конкурентами оказалась бы для них настоящей антирекламой.

Однако в целом по опубликованным данным видно, что ставки страховщиков на 1 января 2020 года:

- превышают инфляцию

- превышают ключевую ставку Центрального Банка России.

По результатам прошлого года минимальная доходность по полисам накопительного страхования жизни (из опубликованных данных) составила 5.25%, а максимальная – 9.20%.

Для полисов НСЖ в долларах доходность составила:

- максимальная – 4.0%;

- минимальная – 1.6%.

Для полисов НСЖ в евро доходность составила:

- максимальная – 3.0%;

- минимальная – 1.9%.

Высокая инвестиционная доходность и/или ее рост относительно прошлого периода демонстрирует, насколько хорошо сбалансирован инвестиционный портфель компании, а также то, как компания справляется с макроэкономической нестабильностью, принося доход застрахованным лицам.

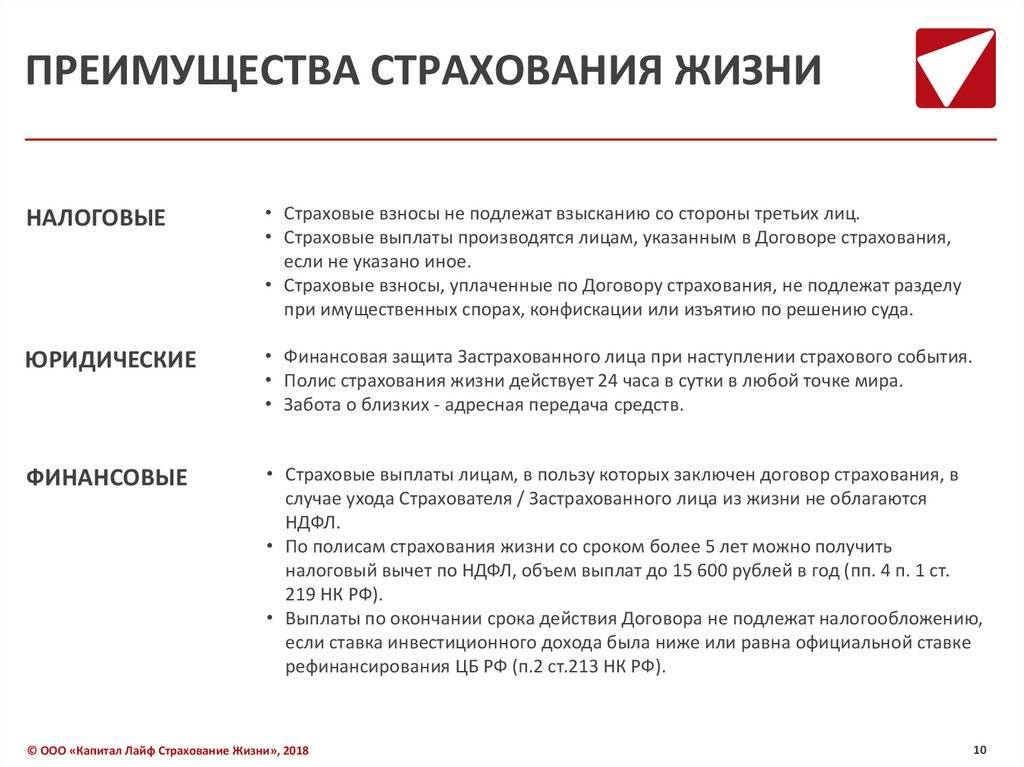

Напомним нашим читателям, что договоры накопительного страхования жизни заключаются минимум на 5 лет, и по ним позволяется сделать социальный налоговый вычет в размере 13% от суммы ежегодного взноса (не более 15 600 рублей в год).

Зачастую НСЖ продукты сравнивают с банковскими депозитами. Но это не совсем правильно, так как кроме доходности страховой договор обеспечивает, собственно, и страхование жизни, а также сегодня многие страховые компании к договорам НСЖ предлагают набор различных дополнительных опций – страхование от критических заболеваний, несчастных случаев и т.д.

Стоит помнить, что в отличии от депозитов, полисы накопительного страхования жизни не защищены по системе страхования вкладов и при выборе ненадежного страховщика вы рискуете потерять все деньги

Также важно знать отличия продукта НСЖ с ИСЖ, о котором более подробно мы рассказывали в нашем обзоре

Поэтому при выборе страховой компании стоит обращать внимание не только на доходность прошлых периодов, но и ряд других критериев, о которых мы недавно рассказывали в нашей статье 5 советов, как выбрать страховую компанию

Резюме:

Компании по страхованию жизни, которые опубликовали официальные данные за 2020 год по доходности НСЖ, показали результат выше ключевой ставки ЦБ РФ и выше официального уровня инфляции по данным Росстата, обеспечивая, к тому же, страховую защиту жизни и здоровья своих клиентов.

P.S. В случае, если страховая компания не нашла информацию о своей доходности по НСЖ в нашем обзоре, мы готовы ее добавить при получении достоверной информации и/или ссылки на какой-либо официальный источник.

Больше аналитических статей по страховому рынку России в рубрике Анализ рынка.

Статья одобрена by эксперт страхового рынка Лебедев Денис

Calmins.com

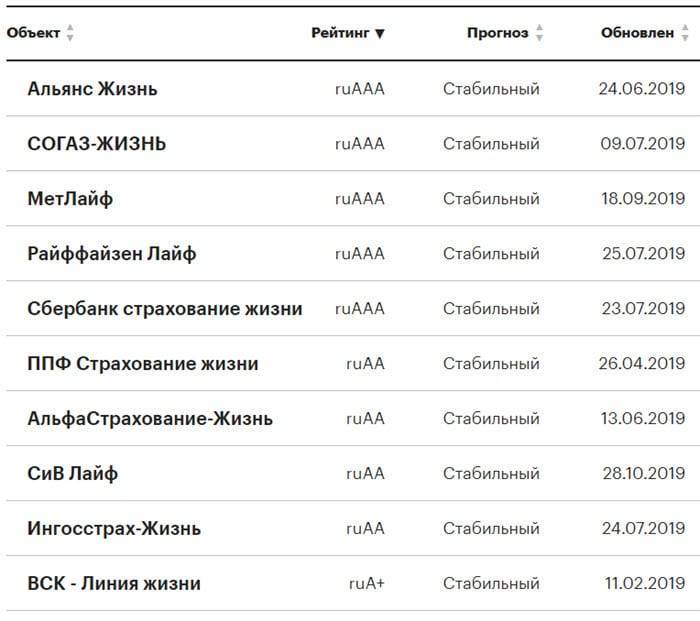

Рейтинг страховых компаний 2020

Поскольку договор НСЖ длится десятки лет, и государственных гарантий на рынке страхования жизни пока нет — вам стоит выбирать максимально надёжные компании. Лидерами рейтинга, а значит — самыми надёжными компаниями по версии Эксперт РА на момент написания этой статьи являются:

рейтинг наиболее надёжных компаний по страхованию жизни в России по версии Эксперт РА в декабре 2019 года

рейтинг наиболее надёжных компаний по страхованию жизни в России по версии Эксперт РА в декабре 2019 года

Анализируйте свежие рейтинги к моменту, когда вы будете выбирать собственного страховщика. Также стоит отметить, что помимо российских компаний вам доступны ряд зарубежных компаний с весьма привлекательными контрактами, и высокими рейтингами.

Популярные в России программы

На данный момент в России такую услугу оказывают только негосударственные частные организации, ведь это невыгодно с точки получения прибыли государством.

Накопительное страхование жизни в РФ развито плохо и только начинает набирать обороты. Некоторые крупные банки «Тинькофф, СберБанк) предлагает несколько тарифов страхования с неплохой процентной ставкой.

С 2016 года по 2019 количество обращений по запросу НСЖ возросло с 3% до 9%, в то время, как спрос на прочие инвестиционные упал в равном соотношении. Это в очередной раз подтверждает выгоду и безопасность от вложения в НСЖ.

Кому стоит открыть счет?

Если гражданин имеет стабильный заработок, желательно из нескольких источников, чтобы гарантировано иметь возможность вносить периодические выплаты.

Как правило это бизнесмены или люди, работающие в экстремальных условиях (шахтёры, работники опасных производств, военные).

Кому не подходит?

Люди, работающие неофициально, мигранты, приватные предприниматели без лицензии, доход которых может прекратиться в любой момент.

В данном случае, в зависимость от условий договора, можно потерять либо часть средств, либо полностью расторгнуть страховые отношения.

Примеры программ НСЖ

Сбербанк Страхование

Воспользоваться программой НСЖ от «Сбербанк Страхование» могут только клиенты «Сбербанк Премьер» или «Сбербанк Первый» — программ по вкладам. Что обещает здесь страховщик:

- Накопление денег для ребенка: обучение, дорогостоящие покупки, и пр.;

- Формирование большой суммы. Она не облагается НДФЛ, а по взносам можно получить налоговый вычет. Также в случае смерти клиента выгодоприобретатели, указанные в договоре, смогут получить финансы до вступления в наследство, причем им быть наследниками необязательно.

Обратите внимание! Во многих компаниях при наступлении страхового случая страховщик самостоятельно перечисляет взносы за клиента в пределах установленной суммы. Здесь же эта опция доступна при условии, что во время заключения договора подключено освобождение от уплаты взносов

Альфа страхование

В отличие от других страховщиков, где сумма страховых выплат напрямую зависит от размера вложений, в «Альфа страховании» по программе «Защита жизни» это играет второстепенную роль, и устанавливается максимальный порог.

Рассмотрим основные условия при взносе от 100 до 175 тысяч руб. в год:

| Срок | 10 лет |

| Сумма накоплений | 1 750 000 руб. |

| Размер выплат при наступлении страхового случая | До 10 000 000 руб. |

| Если нет возможности платить взносы | На счет поступает до 50% от установленного размера платежа автоматически |

| Если клиент умирает | Родственникам выплачивается от 1 000 000 до 3 500 000 руб. |

Обратите внимание! По этой программе могут застраховаться граждане от 18 до 45 лет, желающие накопить нужную сумму за определенный срок. Если на счету имеется 1 750 000 руб., при ставке в 5% клиент получит прибыль в виде 87 500 руб

Если застрахованное лицо оформляет налоговый вычет, за весь период оно получит только 120 000 руб. дополнительно несмотря на то, что 13% от суммы накопленных денег составляет 227 500 руб.: воспользоваться вычетом сверх установленной нормы нельзя

Если на счету имеется 1 750 000 руб., при ставке в 5% клиент получит прибыль в виде 87 500 руб. Если застрахованное лицо оформляет налоговый вычет, за весь период оно получит только 120 000 руб. дополнительно несмотря на то, что 13% от суммы накопленных денег составляет 227 500 руб.: воспользоваться вычетом сверх установленной нормы нельзя.

Райффайзен Лайф

Еще одна программа – «Перспектива №1» от Райффайзен Лайф. Здесь платежи можно перечислять каждый месяц, раз в полугодие, ежеквартально, единоразово или ежегодно. Условия клиент определяет индивидуально при заключении договора. Также по окончании срока его действия клиенту выплачиваются проценты, на доходность влияет отложенная сумма.

У «Перспективы №1» есть преимущество: в отличие от большинства других программ, здесь можно копить не только рубли, но и доллары и евро. Так что и доходность в случае девальвации рубля (как в декабре 2014) может разово оказаться высокой. Воспользоваться ею могут граждане от 5 до 35 лет, поэтому по ней можно застраховать и ребенка.

Если хочется создать накопления для ребенка, можно застраховаться и по программе «Киндер №2». Здесь застрахованным лицом является его родитель, а выгодоприобретателем – сын или дочь, указанные в договоре. Основные критерии:

| Срок действия договора | 5-25 лет |

| Возврат ребенка на момент окончания программы | От 18 лет |

| Возраст родителя | От 18 до 59 лет |

| Максимальный возраст застрахованного на момент прекращения договора | 64 года |

| Уплата взносов | Ежемесячно, ежеквартально, ежегодно, раз в полгода |

P.S. Программы представлены только для примера и не являются руководством к действию. Указанные условия и тарифы могут меняться.

Что такое НСЖ в банке

Возможно, ваш интерес к теме возник после того, как сотрудник банка предложил вам вклад с НСЖ. Действительно, ряд банков предлагают повышенные проценты по депозиту, если человек покупает НСЖ при открытии вклада.

Я бы не рекомендовал вам в этом случае открывать страховку. Ведь банк занимается вкладами, а не страхованием жизни. Поэтому маловероятно, что банковский сотрудник качественно проконсультирует вас по вопросам личного страхования. Ведь для него эти контракты — побочный продукт.

Если вы ощущаете потребность в смешанном страховании — обратитесь в компании по личному страхованию. Либо — к независимым финансовым советникам. Эти специалисты помогут выбрать вам оптимальное решение из представленных на рынке.

Скачайте PDF-обзор доступных решений по страхованию жизни — чтобы сделать грамотный выбор:

Плюсы и минусы

Начнем с хорошего. Пожалуй, главным плюсом НСЖ можно назвать само страхование жизни. Это бонус не только для вас, но и для ваших наследников, ведь человек иногда внезапно смертен. При наступлении страхового случая компания выплачивает компенсацию полностью, даже если взнос был сделан только один раз.

Стандартные страховые случаи — смерть (в том числе от несчастного случая), инвалидность. Также в страховку могут входить такие риски, как временная потеря работоспособности, необходимость оплаты лечения, но за них, скорее всего, придётся доплатить.

НСЖ — это словно копилка, в которую нужно регулярно откладывать деньги. Периодичность выбираете вы сами, она прописывается в договоре. Таким образом закладывается полезная привычка, которая пригодится в будущем.

Право на налоговый вычет. Если у вас есть официальные доходы, с которых берут 13%, то с ежегодных взносов в НСЖ можно вернуть определённую сумму. Она зависит от размера взносов, но максимум вернут 13% от 120 тысяч рублей в год, то есть принести это может 15 тысяч 600 рублей в год.

На средства в накопительном страховании жизни не может быть обращено взыскание, так как до получения страховой выплаты эти деньги вам не принадлежат. А значит, они не могут быть конфискованы, арестованы и не будут делиться при разводе. Но, естественно, после того как вы закрыли договор страхования и вам перечислили деньги, все, кто вправе на них претендовать, смогут это сделать.

С дохода по НСЖ не нужно платить налог, даже если речь о сумме более миллиона рублей.

А теперь поговорим о недостатках. Если у страховой компании отзовут лицензию, не вполне понятно, что будет с накоплениями. Есть вероятность, что страховку и обязанность вернуть ваши деньги передадут другой организации. Но никаких гарантий тут нет. Поэтому выбирать страховщика нужно осознанно, посмотрев рейтинги надёжности, поискав в интернете информацию, нет ли там финансовых проблем. Отдавать деньги на долгий срок нужно тому, кому можно доверять.

Если взносы нужно платить регулярно, то нужно быть уверенным в своих силах это делать. Что будет, если пропустить обязательный взнос, прописано в договоре и уточнить это лучше до подписания. Но это точно не сулит ничего хорошего. Контрактом может быть предусмотрена возможность рассрочки, например, в 30-60 дней, если вы не в силах внести взнос. Но если найти деньги на пополнение НСЖ не удастся, есть риск потерять часть внесённых сумм.

В любом случае лучше не требовать от себя слишком многого и ориентироваться на сумму, которую вы точно сможете внести.

Длительность сроков. Как правило, минимальный срок страхования — 5 лет. Но есть и программы, например, на 15 лет. Спрогнозировать жизнь на несколько лет вперед сложно, поэтому стоит вкладывать в страховку сумму, которая вам точно не понадобится на весь срок действия контракта.

Ограниченная возможность забрать свои деньги. Это невыгодно в любом случае. Если вы просто передумали, то можно воспользоваться «периодом охлаждения», который составляет минимум 14 дней. Но потом за расторжение договора могут быть предусмотрены огромные штрафы, например 50% от суммы. Здесь даже может встретиться понятие «выкупной суммы». То есть какую-то часть средств страховая заберёт себе в качестве штрафа за незапланированное расставание.

Если выбрать программу без гарантированного дохода, то проблематично предсказать, какой именно бонус ждёт вас в финале. Можно ориентироваться на доходность предыдущих лет, но всё-таки делать точные прогнозы тут сложно, слишком многое зависит от обстоятельств.

Программы с гарантированным доходом есть, но ставки по ним примерно равны тем, что предлагаются в обычных банковских вкладах, они могут быть немного выше, но феноменально высокую доходность тут не предложат.

Также в договоре могут встретиться условия, что инвестиционный доход за первый год не выплачивается, если договор действовал не весь календарный год полностью. В зависимости от условий, доход за первый год могут выплатить в конце полного срока контракта

Если с банковским вкладом всё предельно понятно, то тут стоит уделять внимание каждой строчке в договоре. К счастью, достаточно сделать это в самом начале, ведь условия останутся неизменными все годы, которые будет действовать ваш контракт