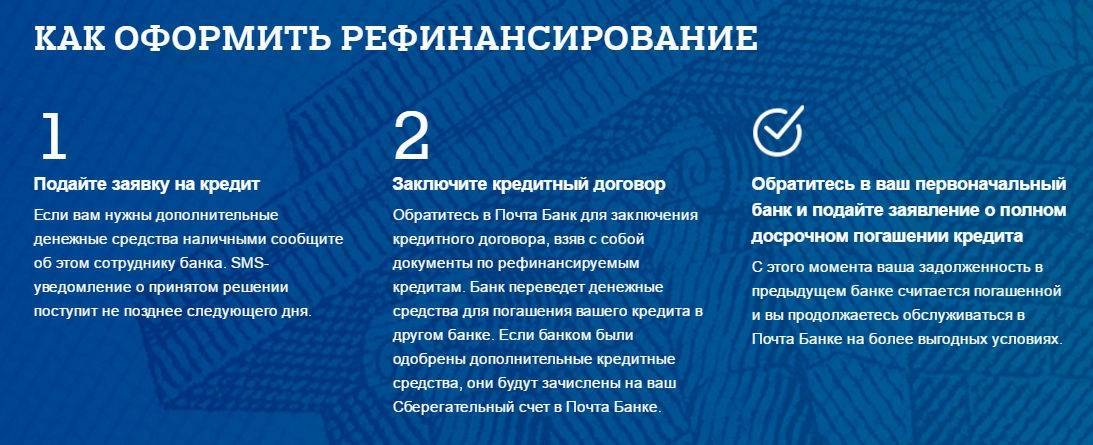

Как получить рефинансирование

Чтобы добиться более выгодных условий кредитования, следует действовать в следующем порядке:

Изучить предложения от банков, обращая внимание на оптимальные условия рефинансирования, и выбрать наиболее выгодные для себя. Перед подачей запроса настоятельно рекомендуется воспользоваться кредитным калькулятором и сравнить итоговую переплату по текущему и новому договору

Запросить от кредитора справку с указанием остатка задолженности. Подготовить пакет документации для нового банка. После подачи запроса банк проверит анкету заемщика и оценит степень безопасности выдачи заемной суммы. Для подписания договора клиента приглашают в офис вместе с документами. Деньги банк переводит напрямую по предоставленным в справке реквизитам, либо выдает наличными для самостоятельного закрытия кредитных линий в других финучреждениях. Вместе с договором клиенту выдают новый график погашения с указанием точной суммы и даты платежа. После расторжения договора с предыдущими кредиторами берут справку об отсутствии финансовых претензий и внесении оговоренной ранее суммы.

Рефинансировать долг в новом банке не сложнее, чем оформить стандартный потребительский заем. Добавляется только этап согласования суммы и погашения предыдущих кредитных задолженностей.

Рефинансирование кредита без справок из банков

Иногда банк соглашается рефинансировать кредиты без предоставления справок из банков. Чтобы получить необходимую сумму для консолидации нескольких непогашенных кредитов, достаточно предъявить 1 справку об основном долге и запросить сверх задолженности свободные средства, чтобы рассчитаться с другими кредиторами.

Поскольку рефинансирование – целевая программа перекредитования со сменой банка и предложенных условий, для заключения договора потребуется подтвердить наличие кредита в другом финансовом учреждении. Справку об остатке долга получают в бумажном или электронном виде, в зависимости от конкретных требований нового кредитора.

Например, у клиента есть 2 кредитки, автокредит, ипотека в разных банках. Чтобы получить деньги в пределах запрашиваемого лимита, достаточно подтвердить долг в одном из финучреждений, запросив остальные средства наличными для самостоятельного закрытия задолженностей. Банк одобрит выдачу суммы, если будет уверен в платежеспособности человека.

Без подтверждения дохода

Банк заботится о собственном финансовом благополучии, отсекая от сотрудничества граждан, чья кредитная история испорчена. Однако есть и противоположная ситуация, когда для получения займа не потребуется даже справка о трудовом доходе.

Если клиент имеет продолжительную положительную историю сотрудничества, кредитор охотно делает предложение рефинансировать кредиты в других банках. В этом случае предодобренное предложение допускает получение денег без предоставления справки с места работы. В большинстве случаев предодобренные займы получают:

- Владельцы вкладов с крупными суммами инвестиций.

- Сотрудники компаний, перечисляющих зарплату на карты и счета этого банка.

- Иные варианты длительного и успешного сотрудничества.

Для банка важна не сама справка о зарплате, а возможность убедиться, что заемщик надежен и платежеспособен.

Без поручителей

Целевая программа рефинансирования предполагает оформление полноценного договора кредитования, придерживаясь стандартных правил банка.

Рефинансируя долг клиента, банк не выдвигает специальных условий по предоставлению поручителей или дополнительного залогового обеспечения. Решение о поручителях принимается каждым банком в индивидуальном порядке, если кредитная история или платежеспособность человека вызывает сомнения.

Чтобы упростить процесс оформления, в общем перечне условий рефинансирования нет требования предоставить поручителей.

Рефинансирование кредита по паспорту

Услуги рефинансирования банки зачастую предлагают в рамках обычного потребительского кредитования, единственным отличием от которого служит нацеленность на погашение текущих кредитных обязательств за счет полученных от другого кредитора денег.

Если нет возможности подтвердить справкой наличие непогашенного долга, предусматривается вариант нецелевого кредитования по паспорту. Банк предложит оформить кредит по двум документам, одним из которых будет внутренний паспорт гражданина России, а второй предоставляют на выбор:

- СНИЛС;

- ИНН;

- загранпаспорт;

- водительское удостоверение;

- иной равнозначный документ.

Если клиент считается зарплатным или имеет возможность подтвердить доход без работодателя, допускается оформление рефинансирования по паспорту, без предъявления справки о зарплате.

10 банков, где открыть рефинансирование кредита

Это не все банки, рефинансирующие кредиты, но мы собрали девять лучших вариантов с минимальными процентами отказов и лучшими процентными ставками и условиями по реструктуризации.

| Банк | Процент | Сумма | Срок |

| ВТБ 24 | От 6,4% | До 5 000 000 | До 7 лет |

| ВТБ Банк Москвы | От 6,4% | До 3 000 000 | До 5 лет |

| СКБ банк | 6,1% | До 1 300 000 | До 5 лет |

| Райффайзен | от 7,99% | До 2 000 000 | До 5 лет |

| Росбанк | От 7,5% | До 3 000 000 | До 5 лет |

| Открытие по паспорту | От 6,9% | До 5 000 000 | До 5 лет |

| УБРиР | От 6,3% | До 1 000 000 | До 7 лет |

| МТС без отказа | От 5,9% | До 5 000 000 | До 5 лет |

| Промсвязьбанк выгодно | От 5,5% | До 3 000 000 | До 7 лет |

| Уралсиб быстро | От 5,5% | До 1 500 000 | До 7 лет |

Самую низкую процентную ставку по рефинансированию предлагает Промсвязьбанк, Открытие и МТС- от 5,5% по всей РФ и Интерпромбанк, но это только для тех, кто живет в Москве или Московской области, и Росбанк — но лишь зарплатным клиентам. Чуть выше ставка 7,99% у Райффайзена и 6,4% у Банка Москвы, но получить можно уже в любом регионе РФ, где есть его отделения. Аналогично и с УБРиР и Уралсиб, плюс ссуду оформляют только по паспорту и справке о доходах в том числе и пенсионерам. Уралсиб предлагает выдачу по 2 документам без справок. А СКБ хорош тем, что предлагает фиксированную ставку, не зависящую от дополнительных условий (все мы знаем, что процент «От *%» в 99% случаев невозможно получить).

Где можно оформить кредит без процентов ⇒

Популярные вопросы

Что означает «рефинансирование», в чем его суть?

Это оформление кредита на погашение уже имеющихся кредитов. Можно объединить несколько договоров в один и не бегать по разным банкам. Можно сэкономить на процентах, взяв новый кредит на лучших условиях. В конце концов, можно просто получить дополнительные деньги.

Можно рефинансировать несколько кредитов? Если да, то сколько?

Можно. К примеру, Сбербанк позволяет рефинансировать до пяти кредитов, ВТБ – до шести, а у «Уралсиба» вообще нет ограничений.

| Банк | Кредиты* |

| Уралсиб | Не огр. |

| ВТБ | 6 |

| Промсвязьбанк | 5 |

| Сбербанк | 5 |

| Райффайзенбанк | 5 |

| Россельхозбанк | 3 |

* Максимальное количество рефинансируемых кредитов.

Можно ли рефинансировать кредиты с просрочками?

Увы, нет. В правилах большинства банков прописаны требования по отсутствию просроченной задолженности и реструктуризации.

Через какое время после получения кредита можно сделать рефинансирование?

Большинство банков рефинансируют те кредиты, по которым уже сделано несколько платежей. К примеру, Сбербанк, ВТБ и Газпромбанк работают только с кредитами, полученными как минимум полгода назад. А вот у Альфа-Банка таких ограничений нет.

| Банк | Платежи* |

| Альфа-Банк | |

| Росбанк | 2 |

| УБРиР | 2 |

| Открытие | 3 |

| Уралсиб | 3 |

| МТС Банк | 4 |

| ВТБ | 6 |

| Газпромбанк | 6 |

| Промсвязьбанк | 6 |

| Россельхозбанк | 6 |

| Сбербанк | 6 |

Выгодно ли рефинансировать кредиты, стоит ли это делать?

«Рефинансирование выгодно, когда нужно объединить несколько кредитов в один и снизить нагрузку за счет улучшения условий, в том числе за счет увеличения срока кредитования – говорит Андрей Точеный, директор департамента розничного кредитования ПСБ. – В таком случае рефинансирование позволяет высвободить дополнительные средства на личные цели».

«При рефинансировании выгода достигается только в случае снижения процентной ставки по договору, тогда стоимость кредита становится ниже, – добавляют в МТС Банке. – Но не всегда речь идет о прямой выгоде. Часто клиенты стремятся снизить свой ежемесячный платеж за счет увеличения срока кредитования. И снижение кредитной нагрузки для них намного важнее и «выгоднее».

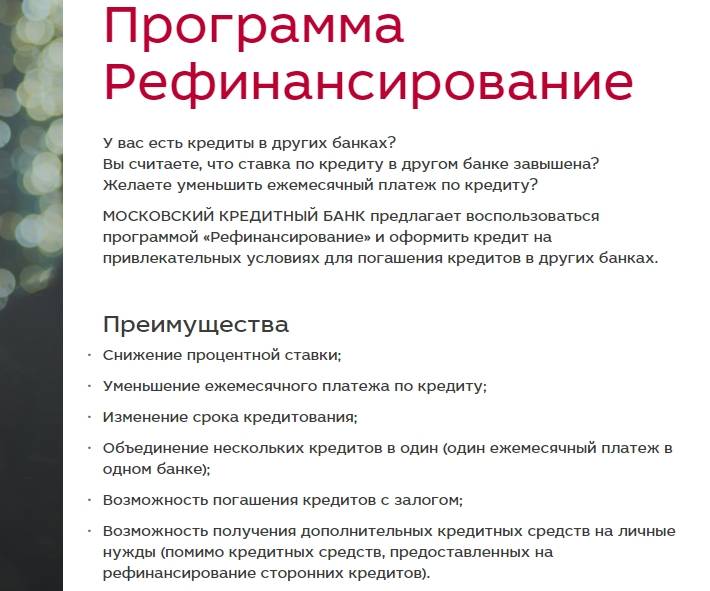

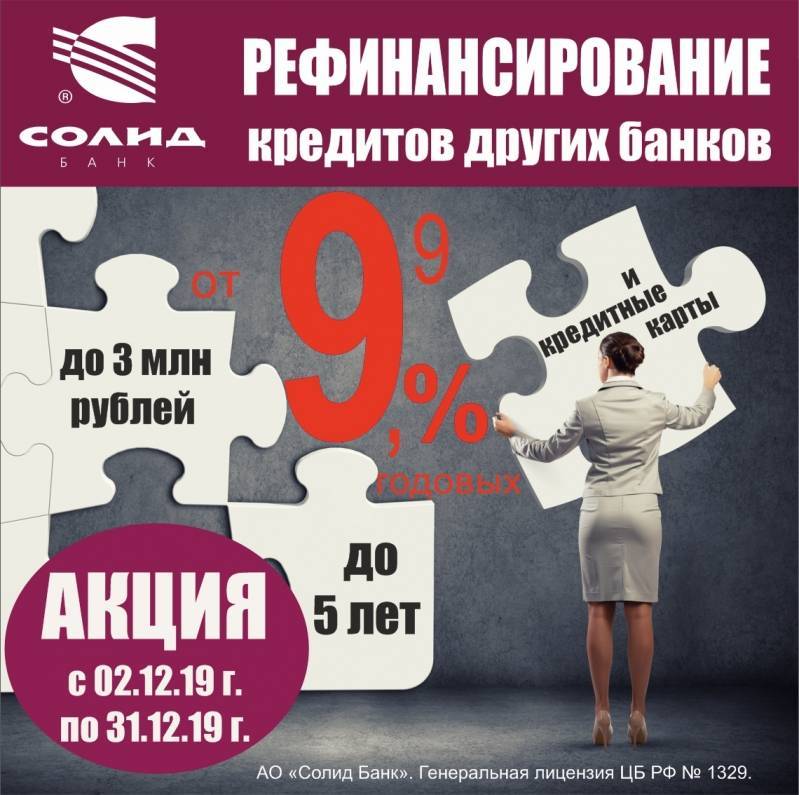

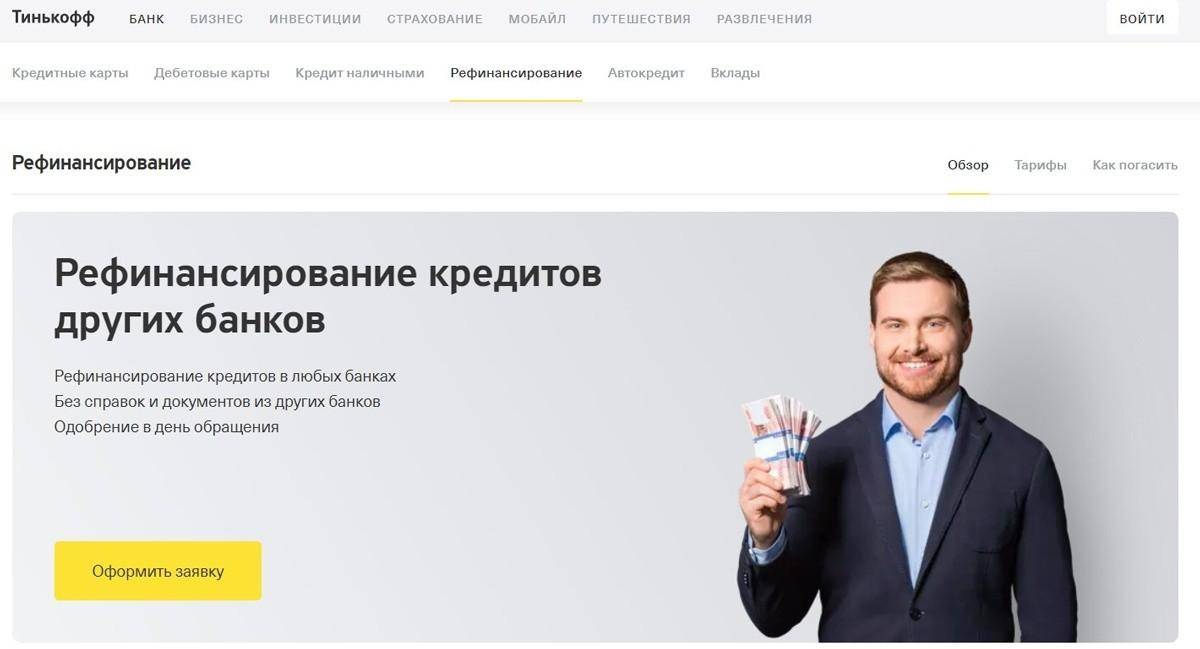

Банки, предоставляющие выгодное рефинансирование кредита для физических лиц

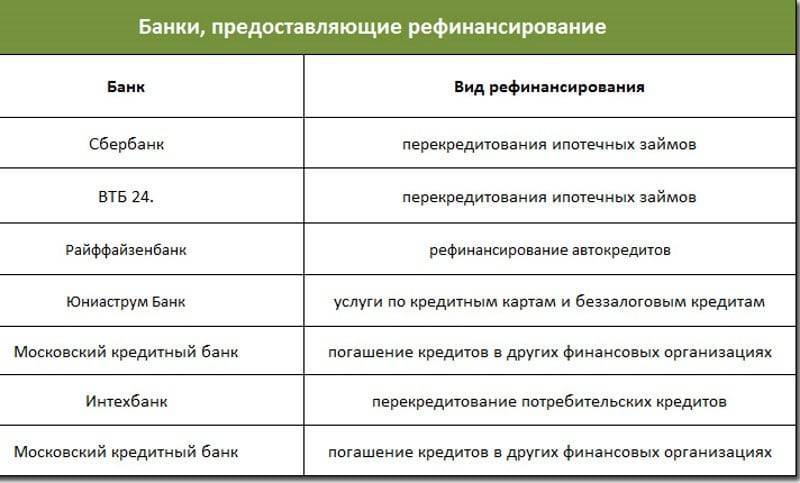

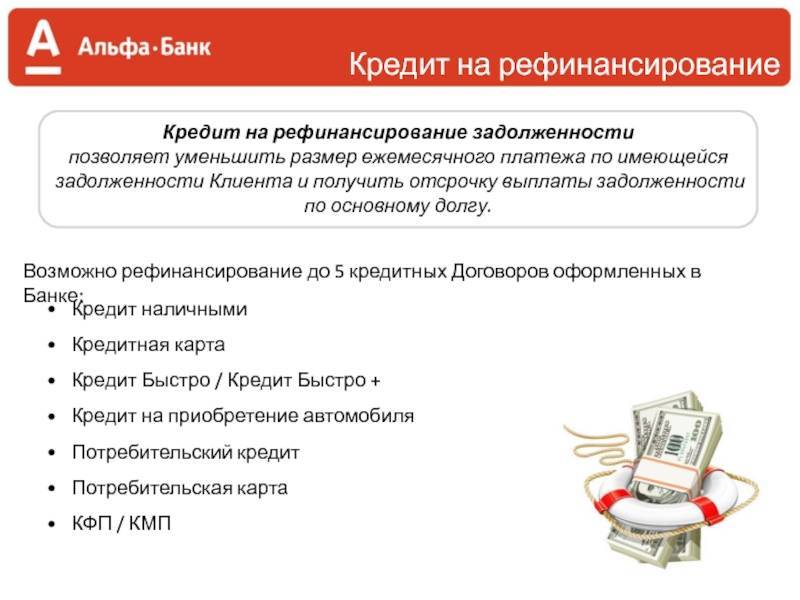

Рефинансированием занимаются: Альфа-Банк, Райффайзенбанк, ВТБ, Открытие, Сбербанк, УРАЛСИБ, УБРиР, Росбанк, Промсвязьбанк, ВТБ и другие. Их ставки колеблются в диапазоне 7-19% годовых. На проценты влияет итоговая оценка кредитоспособности клиента. Все перечисленные учреждения могут занять физическим лицам дополнительную сумму денежных средств. Услуга по предоставлению финансовой защиты оказывается с согласия заемщика.

Банки с физических лиц требуют:

- паспорт;

- справку о доходах (можно сделать это удаленно, заказа выписку из ПФ РФ на портале Госуслуги);

- документ, подтверждающий занятость;

- выписку/справку об остатке долга с начисленными процентами (допускается в электронном виде);

- кредитный договор или график платежей.

Обратите внимание, что некоторые фининституты делают спецпредложения, которые помогут физическим лицам сэкономить. Так, выгодная ставка ждет клиентов банка Открытие, которые пользуются или ранее пользовались его услугами

Промсвязьбанк делает небольшую скидку (0,50%) для физических лиц, оформивших выдачу кредита дистанционно. Также он дает возможность снизить ставку на 3% в течение всего срока кредитования.

Еще у него есть кредитные каникулы. Должники, которым временно нечем платить по кредиту, смогут взять отсрочку на 2 месяца. УБРиР пытается привлечь физических лиц отсутствием необходимости в предъявлении документов по действующим ссудам, длительностью срока кредитования (до 10 лет). А ВТБ достаточно информации о погашении долга из интернет-банка. Еще он обещает подключить «Льготный платеж», позволяющий выплачивать только проценты в первые 3 мес.

Как оформляется рефинансирование кредита для физических лиц

Для начала изучите как можно больше программ по рефинансированию. Оцените предложения. В этом вам поможет калькулятор рефинансирования кредита с функцией сравнения условий.

- персональные данные (ФИО, пол, дату рождения, контакты);

- паспортные данные;

- сведения о работе, образовании;

- информацию о доходе, семейном положении;

- параметры кредита и офис оформления.

На это у вас уйдет около 10 минут. Заявку примут и рассмотрят в рабочее время, оповестив вас о решении через смс. Если оно будет положительным, последует звонок из банка, чтобы сотрудник обсудил все детали и пригласил в отделение. Приготовьте документы и явитесь в отделение. Если все пройдет успешно, потребуется написать заявление прежнему банку о досрочном погашении задолженности.

Деньги переведут первому кредитору. Останется только в течение 2 мес. подтвердить о закрытии кредита удобным способом: через интернет-банкинг, соответствующей справкой в бумажном виде, кредитным отчетом из БКИ.

Ну, и в конце…Главное, подойти к рефинансированию с умом. Некоторым физическим лицам услуга помогает, а другим — не приносит существенной экономической выгоды. Перекредитование все же – непростой процесс, прибегать к которому стоит, если появится реальная необходимость. Тщательно оценивайте вашу выгоду, не спешите с выбором, взвешивайте все «за» и «против», соотнесите решение проблемы со сложившейся финансовой ситуацией.

Что такое рефинансирование кредита?

Одним из финансовых инструментов, позволяющих осуществить перекредитование клиента, выступает рефинансирование кредита. Фактически, данный процесс подразумевает под собой получение нового кредита, условия которого более выгодны клиенту.

Новый кредит позволяет закрыть текущий долг и избавиться от прежнего, менее выгодного кредита, в полном объеме. При использовании рефинансирования необходимо досконально изучить условия предлагаемого кредитования

Особое внимание стоит обратить на процентную ставку. Она должна быть более низкой, чем по первоначальному кредиту

Срок же должен быть более продолжительным.

Клиенты часто отождествляют понятие реструктуризации с рефинансированием, забывая о том, что их суть абсолютно разная. Если рефинансирование выражается в получении нового кредита, то реструктуризация включает в себя переоформление уже существующего кредитного обязательства, путем установления более выгодных условий.

Средства, получаемые при перекредитовании, имеют целевой характер, связанный с погашением задолженности, образовавшейся перед другим кредитором.

Используя средства, полученные по новому кредиту, может быть выполнено:

- рефинансирование потребительских кредитов;

- закрытие ипотеки;

- возвращение средств на кредитную карту;

- погашение автокредита.

Программа рефинансирования кредитов может распространяться на тех клиентов, которые не имеют просрочки по уплате кредитных платежей, в связи с чем, вопрос перекредитования должен подниматься заблаговременно.

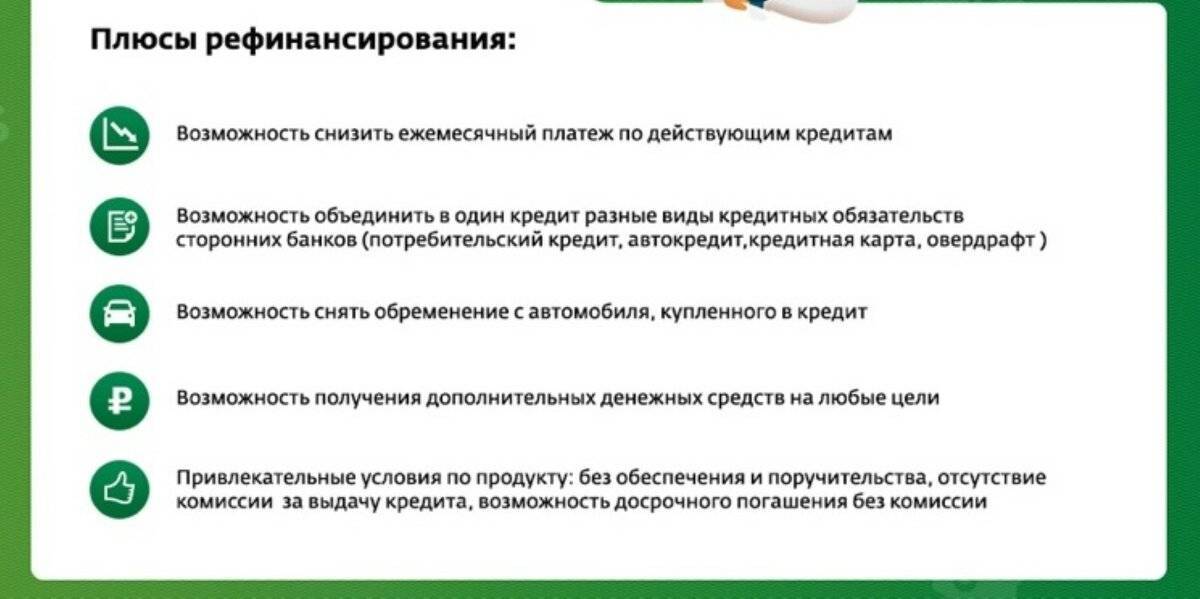

В результате рефинансирование клиент имеет возможность:

- снизить размер процентной ставки, уплачиваемой за обслуживание займа;

- изменить размер ежемесячной платы;

- выполнить объединение нескольких кредитов;

- вывести залоговое имущество из кредитного обеспечения.

На перекредитование не могут рассчитывать клиенты, имеющие существенные просрочки по платежам и ни разу не оплачивающие кредит. С целью использования возможностей рефинансирования, необходимо обращаться в банковские учреждения. О том, какие банки занимаются рефинансированием кредитов, можно узнать из настоящей статьи.

Советуем к чтению: Советы по возврату страховки по кредиту

Оптимальные условия для рефинансирования кредита

Через программу рефинансирования кредита решается несколько задач:

- снижается кредитная нагрузка, сумма платежей по кредитам, выплачиваемая за месяц;

- уменьшается итоговая переплата за проценты по задолженности;

- сокращается время погашения общего долга;

- становится удобнее вносить платежи.

Основная цель программы – помочь заемщику справиться с кредитными обязательствами без просрочек, отказов от выплат и ухудшения кредитной истории с наименьшей переплатой на процентах. Так обычно и происходит в процессе рефинансирования, если:

- Новая процентная ставка на 5-10% ниже.

- Новый платеж не превышает 30% от текущего ежемесячного дохода.

- Объединяется несколько задолженностей.

- Новый кредитор имеет развитую сеть банкоматов, филиалов или удобный интернет-банк для выгодных безналичных перечислений.

Если общая переплата по кредиту не снижается после перехода на обслуживание в новый банк, а до полного погашения осталось 2-5 платежей, рефинансирование теряет свою актуальность.

Требования к клиенту

Хотя рефинансирование помогает заемщикам справиться с кредитными обязательствами, улучшая условия погашения, это вовсе не означает, что банк согласится кредитовать человека, допустившего просрочки по предыдущим займам. Первое обязательное условие – обратиться с заявкой вовремя, до ого как возникнет просроченная задолженность.

Остальные критерии оценки заемщика соответствуют стандартным требованиям банка при рассмотрении заявки на кредит:

- Возраст – от 20-21 года.

- Гражданство – РФ.

- Наличие регистрации в одном из регионов России.

- Официальное трудоустройство.

- Стаж от 1 года, из которых у текущего работодателя – не менее 3-6 месяцев.

- Доход, который позволит оплачивать новый рефинансированный платеж (не более 30-40% от ежемесячного заработка).

Отдельное внимание уделяют кредитной истории и рейтингу заемщика. Если в прошлом допускались просрочки или имеются проблемные долги, в одобрении заявки будет отказано

Как происходит рефинансирование задолженностей?

За видимой простотой процедуры получения заемной суммы скрывается многоэтапный процесс закрытия долга в одном банке и согласование кредитной линии в другом:

- Определить сумму, которая понадобится для закрытия текущего долга.

- Подобрать оптимальную программу рефинансирования.

- Подать онлайн-заявку на рефинансирование.

- Подготовить пакет документации для банка. Запрашивают справку-выписку с остатком кредитного долга (достаточно взять справку об одном из кредитов), берут 2-НДФЛ или справку о зарплате по форме банка.

- После одобрения заявки банк приглашает к подписанию договора.

- Банк перечисляет средства по реквизитам, указанным в справке от первого кредитора. Остальную сумму выдают на руки или переводят на карту, счет для дальнейшего распоряжения клиентом.

- Заемщику выдают новый график платежей, где будет указана дата и сумма оплаты.

- После ликвидации долга перед первым кредитором по требованию второго кредитора запрашивают подтверждающую справку о закрытии финансовых обязательств.

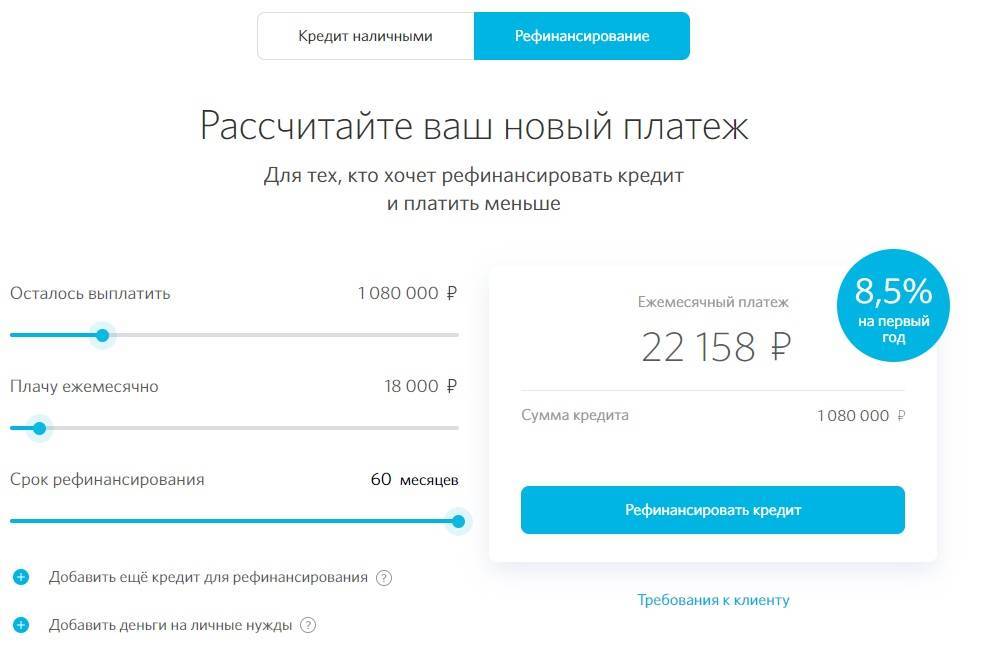

Как рассчитать рефинансирование кредита

Кредиты, выданные 3-5 лет назад, оформлялись по более высокой ставке. В результате постепенного снижения ставки рефинансирования и пересмотра подхода к кредитованию, новые займы стали выдавать под более выгодный процент. Популярность рефинансирования обусловлена разницей между процентными ставками текущего и нового кредита и итоговым снижением переплаты за предоставленные заемные средства.

Чтобы понять, выгодно ли будет рефинансировать займы в новом банке, предстоит воспользоваться кредитным калькулятором и рассчитать общий размер выплат по кредитным программам. В расчетах предстоит отталкиваться от будущего периода – сколько еще осталось переплатить до того, как долг будет полностью погашен.

Рекомендуется воспользоваться кредитным калькулятором рефинансирования, который находится на странице с описанием программы банка, определяя размер платежа, подбирая срок погашения, которые будут оптимально подходить клиенту с учетом его финансового положения.

Что лучше рефинансировать кредит или взять новый

Если есть возможность выбора между несколькими вариантами кредитования, перед заемщиком возникает сложный выбор, какую из программ выбрать — взять нецелевой потребительский займ или воспользоваться программой перекредитования.

Несмотря на объективную схожесть параметров, существует принципиальное различие – при подаче заявке банк, выдающий обычный заем, оценивает платежеспособность за вычетом из доходов обязательных платежей. Если кредитный платеж по новому и текущему займу окажется больше 30% от зарплаты, в согласовании заявки отказывают.

У клиентов, подающих заявку на рефинансирование, есть важное преимущество – новый кредитор учитывает, что выданная сумма направляется на погашение текущих обязательств, что положительно скажется на оценке платежеспособности. При анализе финансового положения клиента банк вычет только обязательства по будущему займу

Какие данные нужны для заполнения анкеты?

При заполнении заявки на рефинансирование потребуется внести информацию о заемщике и параметры кредита:

- ФИО клиента полностью.

- Дата рождения.

- Регион подачи заявки.

- Адрес регистрации.

- Информация о трудовом стаже и работодателе.

- Сведения о текущем доходе и платежной нагрузке.

Выбранный банк вправе запросить дополнительные сведения о клиенте, которые помогут оценить безопасность предоставления новой кредитной линии.

Сравнительная таблица банков

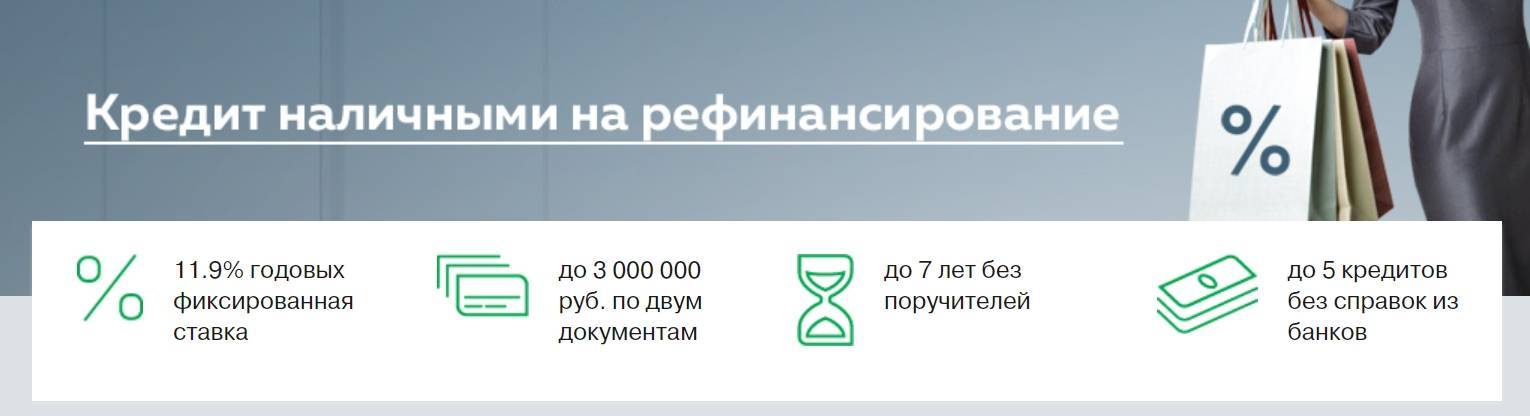

Вопрос рефинансирования кредита в 2020 году для многих заемщиков остается актуальным. Поскольку идет тенденция к снижению процентных ставок по займам, значительная часть потребителей ищут способы, как удешевить старые невыгодные ссуды. В таблице приведены данные банков, которые предлагают рефинансировать кредит под низкий процент. Многие банки практикуют предоставление возможности получения дополнительных денег на личные нужды.

В основном удастся получить для перекредитования сумму до пяти миллионов рублей. Максимальный срок для такой услуги предлагают на рефинансирование ипотеки — до пятнадцати лет. В данном списке указаны банковские организации с высоким процентом одобрения (хоть ста процентами положительных решений по рефинансированным кредитам похвастаться не может ни один). Тем, кому ранее отказали в одном из финансовых учреждений, рано отчаиваться. Стоит попробовать заключить кредитный договор с другим банком.

| Название | Минимальная годовая ставка (%) | Максимальная сумма (млн) | Максимальный срок (лет) | Минимальный возраст | Дополнительная информация |

| Альфа Банк | 10,99 | 3 | 5 | 21 год | До 5 кредитов |

| Открытие | 9,9 | 5 | 5 | 21 год | Рефинансирование кредитных карт |

| УБРиР | 15 | 1 | 7 | 19 лет | Рефинансирование нескольких кредитов |

| Росбанк | 11,99 | 3 | 5 | 18 лет | Рефинансирование кредитных карт |

| Уралсиб | 9,9 | 5 | 7 | 23 года | Возможность получить дополнительные деньги |

| МТС Банк | 9,9 | 5 | 5 | 18 лет | Возможность получить дополнительные деньги |

Человеку, который имеет займ с невыгодной процентной ставкой, стоит рассмотреть услугу рефинансирования. Преимущества ее заключаются в том, что можно погашать новый заем под меньший процент на более длинный срок, чтобы снизить финансовую нагрузку на семью. Решая, стоит ли прибегать к перекредитованию, нужно просчитать, насколько меньшим станет ежемесячный взнос, и как изменится общая сумма переплаты по новому договору

Нужно взять во внимание общую стоимость нового кредита с учетом страховки и платных услуг. Более детальную информацию по условиям рефинансирования отдельного банка нужно искать на официальных сайтах, линии поддержки клиентов или обращаться в офис организации

Где и как рефинансировать кредит, если другие банки отказывают

Как взять кредит на рефинансирование без отказа

Хотя банки активно предлагают рефинансировать задолженность, заявки они одобряют не каждому клиенту. Причины отказов могут быть различными – низкие доходы, негативные данные в кредитной истории и т. д. Особенно обидно получение отказа, рефинансировать долг заемщик хотел для снижения кредитной нагрузки.

Финблог рекомендует

Читайте на сайте: Банки, которые дают потребительский кредит без отказа

Иногда отказы бывают вызваны кредитной политикой конкретного банковского учреждения и в других рефинансировать задолженность удается без проблем. Но если отказы уже получены в 2-3 финансовых организациях, то проблему придется решать по-другому.

Альтернативные варианты сделать перекредитование

- Оформление кредита наличными под залог. В качестве обеспечения по нему подойдет залог недвижимости или другого ликвидного имущества. Требования к заемщику будут при этом максимально лояльными.

- Получение ссуды на другого человека. Клиент, получив отказ по заявке на свое имя, может попросить оформить договор на себя близкого родственника. Главное, все заранее обговорить с человеком, который будет выступать заемщиком, чтобы исключить споры и конфликты.

- Оформление займа под залог. Этот вариант стоит рассматривать в крайнем случае, если есть вероятность выхода на просрочку. Проценты по займам с залогом будут ниже, чем по обычным. В качестве обеспечения можно передать в залог, например, ПТС на автомобиль.

Рефинансировать кредиты обычно заемщик решает для экономии на переплате или при ухудшении ситуации с доходами и необходимости изменить первоначальные условия кредитования. Эта услуга доступна во многих банках. Но подходить к выбору нового банка-кредитора надо ответственно. Предпочтение стоит отдавать крупным банкам, предлагающим оптимальные ставки, сроки. Они обычно дорожат свое репутацией и стараются сделать так, чтобы заемщик остался максимально доволен сервисом и полученной выгодой.

Банки с выгодными кредитами наличных для закрытия нескольких кредитов

Банки, выдающие кредиты наличными для перекредитования

Ниже представлены 6 выгодных банков, выдающие кредиты наличными на любые цели, числе которых рефинансирование кредитов других банков. Для оформления такого вида кредита для рефинансирования, Вам не надо собирать справки о кредитах в других банках. Это отличный вариант, когда кредит на рефинансирование не дают по причине испорченной кредитной истории или из-за высокой кредитной нагрузки. В нижеперечисленных учреждениях можно оформить кредит на близкого Вам родственника (муж, жена, брат, сестра, мать, отец). Но платить, естественно, Вам.

- Газпромбанк — здесь можно оформить «легкий» кредит наличными под низкую ставку. На странице банка можно рассчитать параметры кредита и отправить заявку. При оформлении заявки можно отказаться от услуги страхования!

- Тинькофф — Кредит под залог недвижимости. Бывают ситуации, когда ни один банк не одобряет рефинансирование, потому что у Вас большая закредитованность или очень плохая кредитная история. В данной ситуации есть смысл попробовать оформить кредит под залог квартиры или автомобиля. Полученными деньгами самостоятельно рефинансировать (закрыть) несколько своих кредитов.

- Банк Восточный — быстрый кредит онлайн на сумму от 25 тысяч до 3 млн. рублей. Полученных средств с лихвой хватит, чтобы погасить все свои кредиты.

- Ренессанс Кредит — экспресс-кредит для работающих граждан, пенсионеров и индивидуальных предпринимателей. Позволит Вам закрыть долги в других банках.

- Банк Пойдем — данная кредитная организация известна своим индивидуальным подходом к каждому клиенту. Даже если у Вас плохая кредитная история, в данном банке Вы имеете большие шансы получить деньги в достаточном количестве, чтобы самостоятельно рефинансировать свои долги.

Что делать, если вам отказывают в рефинансировании

Банки согласны кредитовать заемщиков с хорошей кредитной историей. Новые просрочки им не нужны. Часто в рефинансировании отказывает обслуживающий кредит банк, так как и он заинтересован в том, чтобы дисциплинированный клиент не ушел. Если вам отказали в рефинансировании, то минимизировать свои долги можно другими способами:

1. Попробовать обратиться в другой банк, так как требования к клиентам сильно отличаются, некоторые банки готовы рефинансировать даже просроченные кредиты.

2. Оформить потребительский кредит или микрозайм, а потом использовать его для гашения существующего кредита. Этот вариант подойдет при наличии небольшой задолженности. Оформить кредит на большую сумму при наличии долга будет проблематично.

3. Взять платежеспособного клиента в созаемщики или в качестве поручителя. Дополнительные гарантии повышают доверие к клиенту.

4. Оформить ссуду под залог имущества. Такие кредиты дешевле обычных, благодаря обеспечению. Потратить его можно на что угодно, и банки не требуют по ним отчетов.

5. Попросить о реструктуризации кредита. Если долговая нагрузка стала высокой, то можно обратиться в обслуживающий банк с заявлением о реструктуризации. В этом случае составляется новый график погашения.

Пользоваться таким кредитом имеет смысл тогда, когда это принесет заемщику реальную выгоду в виде уменьшения долговой нагрузки и общей переплаты или улучшения условий обслуживания. Бездумно заменять один кредит другим нельзя. Новые кредиты лягут еще большим грузом и в итоге заведут такого заемщика в долговую яму.

Если до полного гашения вашего кредита осталось менее 6 месяцев, то смысла в рефинансировании просто нет. Большую часть процентов вы уже выплатили к этому времени (ознакомьтесь подробнее с аннуитетным платежом, когда размер платежа все время гашения остаётся постоянным – вы наверняка гасите кредит именно им). Не стоит использовать для перекредитования кредитные карты. Этот продукт всегда дороже (и сложнее в понимании), так как далеко не все умеют пользоваться им правильно.