Когда можно подавать новую заявку?

У каждого банка действуют свои сроки, по истечению которых можно повторно подать заявку на рассмотрение. В большинстве случаев период составляют 30-90 дней. Подавать заявление раньше можно в том случае, если заемщик изменил условия кредита и устранил причину отказа.

Если отказали в кредите в Сбербанке, через сколько можно подать новую заявку?

В Сбербанке подавать заявление на повторное рассмотрение заявки на кредит можно через 60 дней. Если отправлять заявление раньше, есть риск получить отказ. Подавать заявку раньше установленного срока можно только на основании оформления нового вида кредита и с учетом измененных условий.

Можно ли сразу подать заявку в другой банк?

Если отказали в одном банке, у клиента есть возможность взять заем в другом учреждении. Но это не всегда хорошее решение, поскольку отказ в одной организации заносится в КИ заемщика и доступен другому кредитору при проверке потенциального клиента.

Почему не стоит подавать одновременно заявку на кредит в несколько банков?

Кредитор рассматривает это как желание клиента оформить сразу несколько займов и получить максимальную сумму, что вызывает подозрения и может указывать на сомнительное финансовое положение заемщика.

Однако не все банки относятся так критически к подаче нескольких заявок. Для:

- Почта Банк,

- Ренессанс Кредит,

- ТКС,

- Ситибанк,

- Локо Банк,

- ХКФ,

- СКБ-Банк не имеет значения сколько заявлений оформил заемщик.

Клиентам предоставляется возможность подать онлайн заявку на кредит во все банки. Разница будет состоять в том, что некоторые финансовые учреждения примут предварительное решение, а другие — окончательное.

Быстрая форма заявки

Заполни заявку сейчас и получи деньги через 30 минут

- Своп — что это простыми словами

- Если у банка отозвали лицензию, как платить кредит?

- Можно ли пополнить КИВИ через Сбербанк Онлайн?

- Грейс период по кредитной карте: что это и как работает

- Как оплатить кредит Почта Банк с карты Сбербанка: все способы

- Дадут ли кредит, если есть задолженность в другом банке?

- Как зарегистрировать личный кабинет Промсвязьбанка?

- Как объявить себя банкротом?

- Где посмотреть код CVV2 на карте Сбербанка

Рефинансирование как способ погасить задолженность

Может быть и иная ситуация: никаких оснований для реструктуризации задолженности нет. Гражданин просто не рассчитал свои возможности. Что делать в таком случае? Какие права есть у него?

Конечно, требовать от банка реструктуризации задолженности он не может. Нет на это оснований. В таком случае лучше оформить рефинансирование кредита в другом банке. По факту, это процесс оформления нового займа для погашения старого долга, но только на более выгодных условиях: с более продолжительным сроком погашения, с более низкой ставкой и т. д. Преимущество в том, что клиент сам не погашает долг, а новый кредитор сразу перечисляет средства новой ссуды в счет погашения старого долга.

И последнее, что стоит напомнить: не стоит пренебрегать такими способами, как подача жалобы в Центробанк и Роспотребнадзор. Кредит – это потребительская услуга, а поэтому последняя инстанция также имеет полномочия повлиять на банк.

Жалобы можно подать и в электронном виде, через официальные сайты организаций. Как правило, если использовать все инструменты влияния, то результат обязательно будет в пользу клиента.

Прочтите: Можно ли оспорить кредитный договор с банком

Как финансовые компании принимают решения о выдаче кредита?

Кредитная заявка заемщика может рассматриваться по одной из двух схем принятия решения:

Скоринговая программа чаще всего используется для принятия решений по выдаче потребительских кредитов или кредитных карт с небольшим лимитом. Решение принимается специальной программой, которая по определенному алгоритму оценивает данные заемщика на платежеспособность и благонадежность. Алгоритм выстроен на бальной системе, то есть, каждый ответ пользователя в каждом разделе заявки оценивается определенным количеством баллов. Для получения одобрения необходимо набрать установленную банком сумму баллов. Скоринговые баллы зависят от разных условий и параметров, чаще всего они отличаются в разных банках.

Вот несколько среднестатистических примеров, за что можно получить скоринговые баллы:

- — Возраст. 7 балов дается, если возраст заемщика до 35 лет, от 29 балов за возраст 35-45, лица, старше 45 могут рассчитывать на 45 балов и больше.

- — Семейное положение. Незамужние, холостые, разведенные и одинокие могут рассчитывать максимум на 9 баллов, наличие официального брака увеличивает количество баллов до 29.

- — Наличие детей может никак не повлиять на количество начисленных балов, а вот их отсутствие даст сразу 20.

- — Финансовая стабильность. Тут количество баллов будет зависеть напрямую от должности, стажа работы, среднего ежемесячного дохода, суммы постоянных ежемесячных расходов, в том числе на оплату уже имеющихся кредитов.

Таких показателей может быть большое количество. Если, после подсчета, сумма баллов соответствует установленной или выше, то заявка одобряется, если нет – то отклоняется. Решение принимается в течение нескольких минут, в случае одобрения можно сразу приступить к оформлению займа и подписанию документов.

Индивидуальная оценка проводится специалистами банка. Заявки на получение крупных сумм денег проверяются в ручную специалистами банка – кредитными экспертами. При необходимости кроме кредитного эксперта проверкой и одобрением заявки может заниматься и служба экономической безопасности. В этом случае дополнительно собирается информация об официальном трудоустройстве и доходе заемщика, проверяются наличие долгов, в том числе через судебных приставов, изучается кредитная история, запрашивается дополнительная информация у заемщика.

https://youtube.com/watch?v=tDISbrDu2mM

Донорский кредит

Если микрокредит не дают, а все банки отказывают в выдаче займа, можно воспользоваться донорским кредитом. Выдача донорского кредита – аналогичная процедура выдачи частного займа. Данные кредиты могут предоставлять лишь лица или компании, которые имеют определенное количество денежных средств в обороте. Простыми словами: кредитной донор – «перекупщик» кредита между клиентом и банком или другой организацией.

Если микрокредит не дают, а все банки отказывают в выдаче займа, можно воспользоваться донорским кредитом. Выдача донорского кредита – аналогичная процедура выдачи частного займа. Данные кредиты могут предоставлять лишь лица или компании, которые имеют определенное количество денежных средств в обороте. Простыми словами: кредитной донор – «перекупщик» кредита между клиентом и банком или другой организацией.

Лицо или компания оформляет кредит на свое имя, а клиент, в свою очередь, под расписку или залог получает финансовые средства. Конечно, кредитный донор сразу же повышает процент.

Условия предоставления данного кредита

Для получения займа, клиент оформляет заявку у кредитного донора, в которой указывает сумму, которую он хочет занять. Кредитный донор оформляет заявку на выдачу займа в банке или другой финансовой организации. Срок кредита для клиента будет меньше срока, на который взял средства донор в банке.

Схема выглядит следующим образом: донор получает денежные средства при этом, сразу же добавляет от 20 до 30% к сумме возврата, за оказанные услуги. При передаче денег клиенту, оформляется расписка или берется ранее оговоренный залог.

Насколько законны донорские кредиты

Донорские кредиты разрешены законодательством Российской Федерации. Поскольку организации или частные лица оформляют все документы, они обеспечивают себе стопроцентную законную безопасность. Все варианты невыплаты долга рассматриваются и перед заключением договора официально заверяются у нотариуса.

Плюсы и минусы данного вида кредитования

Огромным плюсом донорского кредитования является то, что клиент может получить финансовые средства даже, если ему отказывают все банки или другие финансовые организации. Получить кредит у такой организации легко и быстро.

К недостаткам можно отнести то, что клиент должен переплачивать огромные проценты, поскольку кредитный донор забирает 20-30 процентов от окончательной суммы кредита. Допустим, клиент обратился в фирму и хочет получить 100.000 рублей на срок 12 месяцев. Помимо первоначального платежа в размере 20-30 процентов, клиенту придется полностью выплатить все проценты за пользование кредитом. Для погашения долга клиенту нужно будет заплатить свыше 200% за год пользования кредитом.

Порядок действий при отказе

Не стоит впадать в панику, если отказали в кредите. Специалисты советуют сосредоточиться и устранить возможные ошибки или финансовые проблемы. Есть базовые рекомендации, следуя которым, заемщик определит, почему банки не дают кредит даже если в компании отказались прокомментировать мотивы отрицательного решения.

Итак, что делать, если отказывают в кредитах. Начать следует с кредитной истории – запросить ее бесплатно через Госуслуги, ЦБ или оплатить запрос в салонах связи. Стоимость составляет примерно 300 рублей. Отчет о КИ содержит сведения об оплате кредитов последних 15 лет. При наличии проблем или нулевой кредитной истории стоит взять небольшой потребительский заем и погасить его вовремя. Не нужно погашать досрочно. Если до сих пор остались незакрытые долги, нужно оплатить их и повторно подать заявку в зависимости от сроков просрочек.

Позовите на сделку поручителя или предоставьте залог. Это снизит риски банка, а для заемщика увеличит сумму кредитования и срок погашения. Есть большой перечень недвижимости и ценностей, которые банк готов взять в залог: квартиры, машины, дачи, апартаменты, гаражи, земельные участки и даже ценные бумаги. Требование, которым должна отвечать предоставляемая материальная ценность – ликвидность

Кредиторы обращают внимание на падение ликвидности за время погашения долга, поэтому снижают максимальный процент по ссуде, который заемщик получает с залога квартиры (70%) или машины (45-50%)

Предоставление пакета документов в полном объеме – это не только ответственность, но и половина успеха в получении ответа «да». Кстати, чем больше бумаг и доказательств о платежеспособности предоставит заемщик, тем большую ссуду выдаст банк. Одно из правил кредитных учреждений – предоставить по требованию дополнительные документы. При проверке специалист свяжется с клиентом и попросит донести недостающие бумаги на объект залога или заемщика.

Проверьте указанные данные в заявлении и избегайте неточной, ложной информации. Банк отправляет официальный запрос на проверку зарплаты, звонит работодателю для уточнения должности и оклада. Если сотрудник компании, где устроен заемщик, испугается и скажет заниженную ставку, банк вправе отказать в займе, ведь клиент соврал о размере зарплаты. Уличение в предоставлении недостоверных сведениях может привести к занесению в черный список.

Стоит изучить список лояльный компаний, выдающий кредиты большому проценту населения. Можно обратиться к компаниям, недавно появившемся на рынке. Они набирают базу клиентов и охотно соглашаются на выдачу средств.

Подавайте одну, а не несколько заявок. Излишняя настойчивость напугает кредиторов. При запросе в БКИ о заемщике отражаются сведения о количестве поданных заявок. При виде 5 заявлений банк подумает, что человек остро нуждается в деньгах.

Где взять кредит, если нигде не дают? Не обязательно обращаться в банк, чтобы получить деньги. Оформление онлайн займа через микрофинансовые организации более дорогая услуга, но процент отказов низкий. Туда обращаются заемщики с плохой КИ, наличием неофициального заработка, долгами.

Особенности получения кредитных средств в различных финансовых организациях

На сегодняшний день, кроме банков, выдачей кредитных средств занимается множество организаций. Это МФО, ломбарды, автоломбарды и т.д. Также предоставлением денег под проценты занимаются некоторые частные лица, однако их деятельность не регулируется действующим законодательством. Если банки срочно не дают в кредит деньги, то люди обращаются в МФО. Здесь можно получить небольшую сумму на короткий срок. Однако не следует забывать о высоких процентных ставках, которые устанавливаются этими организациями. Что касается ломбардов и автоломбардов, то это не очень надежный вариант. Нередки случаи, когда заемщики теряют свое имущество, в том числе, и автомобили.

Владельцам автомобилей предлагается еще один вариант решения финансовых проблем. Это обращение в компанию CarCapital. Здесь предоставляется помощь в поиске займов под залог ПТС авто на выгодных условиях. Получить заемные средства могут граждане Российской Федерации от 21 до 65 лет. Они должны быть владельцами легковых автомобилей отечественного и иностранного производства или легкового коммерческого транспорта. Также в залог рассматриваются грузовики, которые отвечают требованиям компании. Получить займ через CarCapital очень просто. Для этого нужно подать заявку на ее официальном сайте и пройти бесплатную оценку транспортного средства в офисе партнеров. Также необходимо предоставить документы, такие как паспорт гражданина РФ, водительское удостоверение, ПТС и СТС. Договор подписывается в одном из офисов компании партнера CarCapital.

Основные правила кредитования.

Прежде чем рассуждать о причинах отказов банков в предоставлении займов, хорошо знать основные моменты в подходе по кредитованию населения. Ведь, основная масса кредиторов придерживается общих сценариев в рассмотрении заявок и отбору кандидатов.

Увеличение спроса на кредитные продукты одновременно влечет за собой и положительные, и отрицательные составляющие. Хотя, число клиентов растет с каждым годом, ресурсы каждого банка ограничены. Денежных средств, попросту, не хватит для удовлетворения потребностей каждого желающего получить займ.

В связи с чем в большинстве учреждений разработаны специальные программы кредитования, которые устанавливают лимиты, определяют требования к кандидатам, а также предусматривают условия получения заемных финансов. Что, в свою очередь, вводит определенную систему отбора и разграничения заявок.

На основании экономического положения кредитора в разные периоды правила рассмотрения анкет могут становиться более лояльными или, наоборот, ужесточаться. Как следствие, даже клиенты с хорошей кредитной историей не всегда могут получить положительный отклик.

При рассмотрении заявок банки, как правило, обращают внимание на следующие пункты:

- Семейное положение;

- Пол заемщика;

- Возраст клиента;

- Наличие или отсутствие детей;

- Трудоустройство, а также уровень зарплаты;

- Наличие собственного жилья.

Таким образом, более высокий приоритет получают заемщики:

1. Находящиеся замужем или женатые;

Поскольку супруг может выступить созаемщиком или поручителем. Вместе с тем, повышается шанс возврата заемных средств.

2. Граждане в возрасте 25 – 40 лет;

Такой возраст говорит о том, что:

- Человек уже получил высшее или среднее специальное образование;

- Он дееспособен и трудоустроен;

- Пик максимальной трудовой активности ложится именно на этот период;

Для данной возрастной категории значительно меньше случаев, когда банки отказали в кредите.

3. Имеющие детей;

Поскольку, семейные граждане имеют чувство ответственности перед своими детьми и будут стараться погасить долги, выполнить свои обязательства, обеспечив лучшее будущее для потомков.

4. Имеющие работу со средним или высоким доходом и продолжительным стажем;

Такие факторы указывают на стабильное финансовое состояние клиента, его возможность и способность выполнять условия кредитного договора.

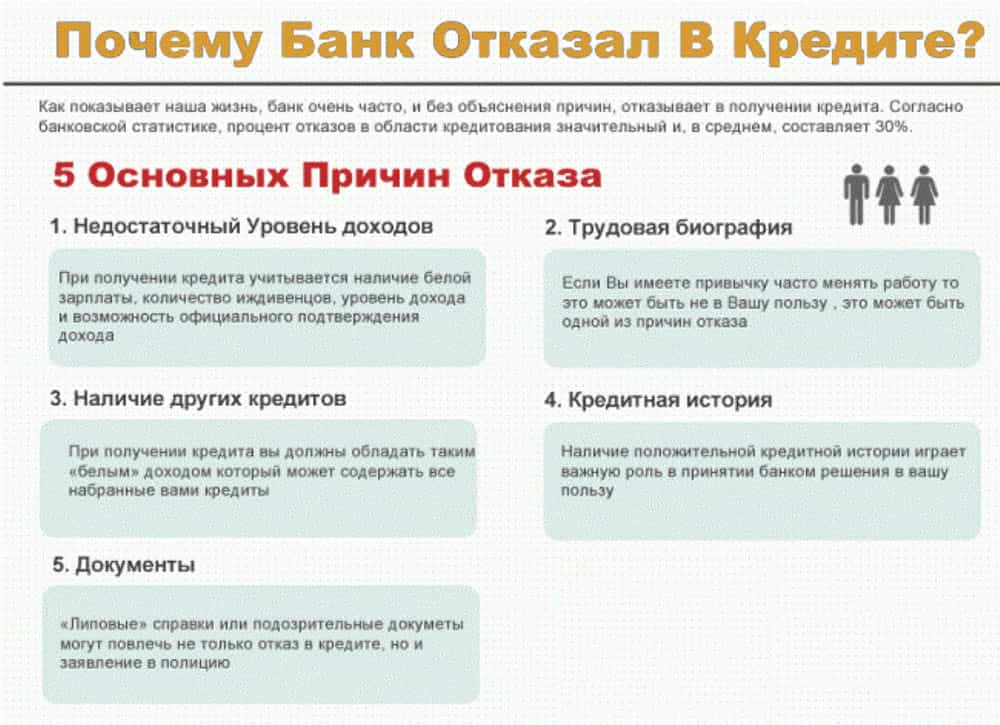

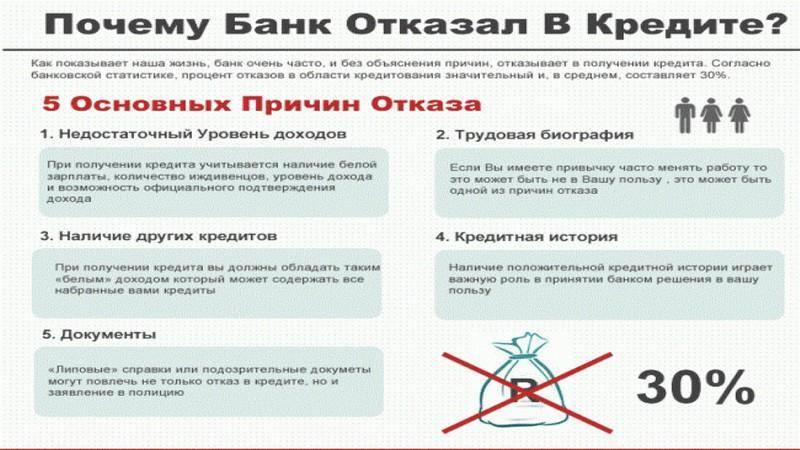

Почему банки отказывают в кредите?

В 2021 году заемщики искренне полагают, что получить деньги в банке можно всегда — лишь бы в порядке была кредитная история. Многие также знают, что банки отдают предпочтение зарплатному клиенту и тому заемщику, кто в принципе обладает хорошими доходами.

Но, к сожалению, часто и этого не хватает для получения ссуды. В среднем банки одобряют всего лишь 30-40% поступающих заявок. Стоит ли говорить, что среди «отсеянных» 60-70% клиентов наверняка были те, кто по идее должен был бы пройти фильтр банка.

Нужно отдельно отметить, что в получении займа банки отказывают по-разному. И, конечно, причины для такого поступка у банков разные. Например, Сбербанк очень внимательно изучает именно финансовую сторону вопроса: насколько клиент способен «тянуть» не только будущий кредит, но также всю нынешнюю долговую нагрузку

ВТБ обращает внимание не только на это, но также на кредитную историю клиента — при достаточных доходах, но плохой кредитной истории ВТБ может отказать, а вот Сбербанк — вряд ли. У относительно небольших банков, вроде «Тинькофф», кредитование одобряется по своим собственным правилам.

В результате возможны ситуации, когда физическому или юридическому лицу отказали в предоставлении займа, хотя он, казалось бы, должен был пройти по всем параметрам.

В потребительском кредите отказывают чаще всего не сотрудники банка, а так называемая «скоринговая программа». Раз сумма выдачи небольшая, и клиентов на это предложение откликается в большом количестве, процесс нужно автоматизировать — для этого программа и была разработана. Ее суть в наборе баллов: руководители банка присвоили каждому пункту определенное количество баллов.

Отсутствие того или иного пункта приводит к потере баллов. Займ выдается только тем, кто набрал по крайней мере минимальное количество баллов. В скоринговую программу входят следующие параметры:

- Возраст заявителя. Если ему меньше 21-го года, но больше 18-ти, шанс на получение кредита невысок. То же касается людей пенсионного возраста;

- Его пол. Предпочтение отдается женщинам;

- Наличие всех документов от заемщика. Опционально — справка по форме 2-НДФЛ. Как правило, справку по форме банка оценивают ниже;

- Состоит ли клиент в браке (для банка лучше, чтобы состоял);

- Размер документально подтвержденной зарплаты;

- Была ли оформлена страховка;

- Имеется ли своя квартира;

- Сколько детей у клиента. Предпочтение отдается тем, у кого только один ребенок или у кого нет детей;

- Привлечены ли поручители и/или созаемщики;

- Прежние кредиты выплачивались без просрочек или с ними;

- Соотношение долговой нагрузки к доходу клиента (считаются все кредиты и кредитки, актуальные на момент подачи заявки) и т.д.

Общее количество параметров может включать в себя 40-50 пунктов и больше. За каждый дается некоторое количество баллов. Причины ясны из списка: отсутствие супружеских отношений, недостаточный возраст и доход, чрезмерно высокая запрашиваемая сумма, плохая кредитная история и даже пол заемщика — все это может быть причиной или комплексом причин для отказа в кредите.

Однако, выполнить условия достаточно просто, поэтому взять наличные по потребительскому займу можно с первой попытки — конечно, при соблюдении простейших условий вроде хорошей кредитной истории.

Как получить деньги через белых брокеров

Кто такие кредитные брокеры и как они работают

На сегодняшний день на территории РФ действует примерно 2.000 – 3.000 официальных и неофициальных кредитных брокеров. Данный показатель не является точным, поскольку кредитный брокер может являться частным лицом.

Вышеуказанные организации являются официальными. На рынке РФ функционирует много «псевдоброкеров», которые являются мошенниками. Иногда такие организации предлагают оформить кредитный договор и, например, оплатить 10-20% от суммы займа сразу же на их счета. Во-первых, нет гарантии, что клиент получит финансовые средства вообще. Во-вторых, если он их и получит, то придется платить значительно высший процент, чем в других организациях. К выбору организаций стоит относиться тщательно и лучше пользоваться услугами тех компаний, которые советуют знакомые или родственники. Также можно почитать отзывы об организациях на тематических форумах.

Помощь в получении займа от брокера

Брокеры имеют базу организаций, выдающие финансовые средства. После обращения клиента в компанию, брокер подбирает наиболее подходящий вариант для выдачи займа. Специализированные брокеры обладают отличными навыками правильного расчета по кредитам сразу в нескольких финансовых организациях или банках. Клиент, который обращается за помощью к брокеру, экономит время на поиски финансовой организации для выдачи денег.

Брокеры консультируют клиента относительно правильности заполнения заявки на кредит. Брокер сопровождает весь процесс: от подачи заявки до получения кредита. Благодаря профессиональному консультированию брокером, клиент не тратит время на поиски финансовых организаций, а просто выбирает подходящий ему вариант.

Кредитный брокер берет плату исключительно за консультацию клиента и оформление необходимого пакета документов для выдачи займа

Важно заметить, что брокеры занимаются поиском частных лиц для выдачи денег поэтому, к брокерам можно обращаться за помощью, при этом следует тщательно относиться к выбору.

Куда обращаться за ссудой

Что делать, когда срочно нужны деньги, а времени на поиски кредитора и оформления всех документов нет? Распространенное решение данной проблемы – обратиться в МФО. Данные организации предоставляют займы небольшого размера, без оформления специальных документов и даже без личной встречи клиента и кредитора.

К преимуществам данных организаций можно отнести:

- быстрота принятия решения относительно выдачи займа;

- поскольку не все МФО имеют доступ к базе истории выдачи кредитов, выдача кредита может произойти даже в случае просрочек в прошлом;

- если решение о выдаче займа положительное, клиенту не придется ждать, пока средства зачислят на карту, это делается мгновенно;

- упрощенная процедура возврата – можно оплатить долг просто с карты;

- если клиент по той или иной причине не может отдать долг, он имеет право заплатить проценты, а тело кредита вернуть позже.

Сравнивая с банковскими процентами за использование кредита, в данных организаций процент намного выше. Именно по этому, данный способ получить денежные средства не вызывает особого доверия.

Второй способ, которым можно воспользоваться – получить кредит в новых, только открывшихся, банках или подобных организациях. Зачастую новый банк может предложить акцию новому клиенту, поскольку им нужно развивать структуру и находить новых клиентов. Возможно, взять микрокредит в подобной организации и сможет выручить человека, но не стоит забывать о завышенных процентных ставках.

Для повышения уровня доверия подобных организаций, изначально стоит брать кредиты небольшого размера и благополучно отдавать проценты. Также можно открыть собственный депозит или накопительный счет. Клиенту стоит оформить дебетовую карту и, по возможности, получать на нее зарплату или стипендию. Управляющие банка увидят, что клиент сможет платить кредит поэтому, могут одобрить заявку на кредит.

Что такое мораторный отказ в кредите?

Право «мораторного отказа по кредитам» применяется очень редко. Это тотальный запрет на оформление кредитов, который устанавливается на высшем уровне — постановлениями Центробанка РФ. Ключевые параметры мораторного отказа:

- Действует в течение ограниченного периода.

- Его введение спровоцировано объективными причинами: чрезвычайное положение в стране, угроза кризиса, дефолта и так далее.

В связи с пандемией ЧП не вводилось, поэтому пока тотального отказа ждать не стоит. С апреля 2020 года в связи с коронавирусом введен мораторий на требования кредиторов сроком на полгода.Это обратная ситуация — банки не были вправе взыскивать кредиты с ИП из пострадавших отраслей.

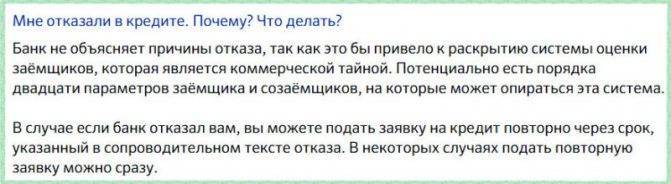

Какие причины указывают банки при отказе в кредите?

Алексей Волков, директор по маркетингу Национального бюро кредитных историй, в интервью сайту vsezaimyonline.ru:

Список возможных оснований отрицательного решения рассмотрения кредитной заявки, т.е. причин отказа в получении кредита, определен Банком России.

Наиболее часто, примерно в половине случаев, банк указывает кредитную политику заимодавца – то есть свою собственную кредитную политику.

В этом случае узнать что-то подробней невозможно. Возможно, банк не кредитует людей определенной профессии, возраста, образования, или его не устроило имущественное положение претендента. Формулировка максимально размыта и заемщику в этом случае можно посоветовать обратиться в другую кредитную организацию, потому что этот пункт означает для банка принципиальную невозможность выдать кредит в силу неустранимых причин.

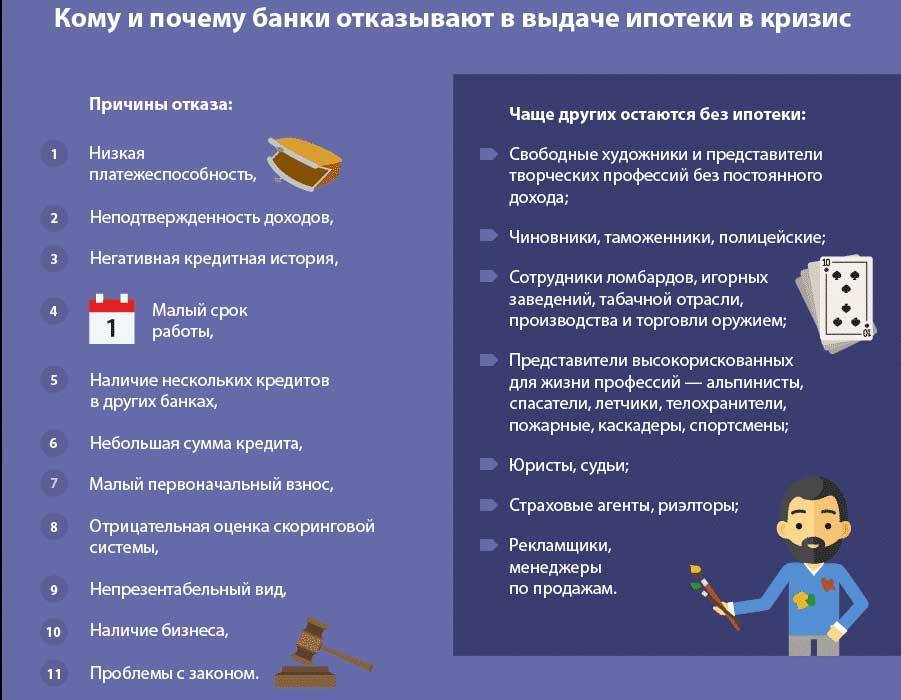

Кроме собственной кредитной политики частыми причинами отказа физическим лицам в кредите являются:

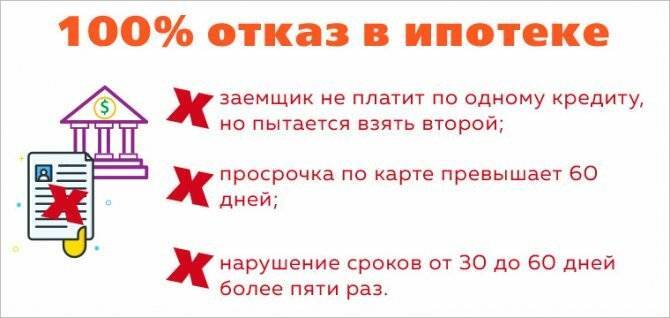

- Плохая кредитная история – довольно частая причина отказа физическим лицам в кредите. Улучшить ее качество можно, своевременно обслуживая имеющиеся кредиты. Главное – не допускать просрочки и соблюдать график. Некоторые заемщики специально для этих целей открывают кредитную карту, чтобы пользоваться грейс-периодом и не переплачивать за рост Персонального кредитного рейтинга.

- Недостоверные сведения, подаваемые заемщиком – еще одна, хоть и не такая частая причина. Что такое недостоверные сведения, всем понятно. Как правило, любая ошибка в анкете может стать послужить причиной негативного отношения, поэтому следует внимательно относиться к заполнению бумаг.

- Чрезмерная долговая нагрузка – четвертая причина отказов в кредитах. Она указывается, если возникают сомнения, что доходы заемщика достаточны, чтобы обслуживать кредит и при этом поддерживать привычный образ жизни. Еще недавно банки самостоятельно могли определять, какие доходы достаточны для того, чтобы удовлетворить заявку на кредит. Но с 2019 года Банк России начал рассчитывать показатель долговой нагрузки (ПДН) для заемщика, определив, что совокупные ежемесячные выплаты по всем его долгам не могут превышать 50% дохода. Банк, который даст кредит такому заемщику, должен будет создавать дополнительные резервы, что ему совсем не выгодно.

- Подозрительное поведение заемщика при подаче заявки. Отказ в получении кредита может быть связан со странным поведением человека. Например, ответы невпопад, излишняя нервозность, состояние алкогольного опьянения и другие факторы. Дело в том, что нередко кредиты пытаются взять мошенники: они используют при этом подставных людей или поддельные документы. Если у банка возникает подозрение на мошенничество, он обычно отказывает в кредитовании.

- Отсутствие официального трудоустройства. Это еще одна причина отказа в получении кредита. Человек, работающий неофициально, не может достоверно подтвердить собственный доход, поэтому банк не будет иметь точной информации о его финансовом состоянии и не сможет рассчитать платежеспособность. Это лишний риск для кредитора, поэтому большинство организаций стремится не иметь дела с заемщиками, которые официально не имеют дохода.

- Недавний отказ. Банки просматривают кредитную историю человека, а там отображаются все заявки на кредитование. Если организация видит, что недавно другой банк отказал заемщику – для нее это повод насторожиться. Особенно плохо влияет на кредитную историю большое количество неодобренных заявок – это может вызвать подозрение, что от вашего имени пытаются действовать мошенники. Поэтому не рекомендуется отправлять в кредитные организации сразу несколько заявок.

- Несоответствие требованиям банка. Если вы все еще думаете, как узнать причину отказа в кредите, а предыдущие пункты для вас неактуальны – просмотрите кредитную историю. Скорее всего, причина лежит в несоответствии каким-либо внутренним требованиям банка: например, организации могут с опаской выдавать кредиты представителям рискованных профессий или людям без высшего образования. Подробности о таких факторах банк обычно оставляет в секрете.

В заключение хочется перечислить и причины, которые с большей вероятностью позволят вам получить кредит

- Возраст заемщика 25-50 лет,

- Наличие официального брака и отсутствие детей (или не более одного),

- Наличие положительной кредитной истории,

- Наличие гражданства и постоянной прописки в городе обращения более 5 лет,

- Наличие официальной работы и хорошей должности с достойной заработной платой,

- Уровень дохода может быть подтвержден официально справкой 2НДФЛ,

- В собственности имеется имущество или недвижимость, которое может выступить дополнительным гарантом возврата займа,

- Наличие платежеспособного поручителя по договору,

- Оформление страхования жизни и трудоспособности.