Как оформить кредит онлайн

Практически все банки перешли на форму приема заявок от граждан через интернет. Это удобно и заемщиками, и самим кредиторам. Человеку не нужно идти в офис, чтобы обратиться за деньгами, он подает запрос самостоятельно через специальный сервис банка.

Все кредитные предложения, собранные на портале БанкСправка, доступны для интернет-оформления. Поэтому вы можете выбрать любой продукт и сразу обратиться в банк, заполнив анкету. Это классический опросник: точно такую же анкету клиент бы заполнял в офисе. Просто вносите требуемые данные, соглашайтесь с условиями обработки и ждите решения.

У каждого банка свой алгоритм рассмотрения, свои сроки оглашения решения. Некоторые, например, Тинькофф, могут дать ответ за несколько минут, в этом помогает специальная автоматическая программа. Другие могут рассматривать запрос пару часов или сутки.

Держите телефон включенным, многие банки предварительно прозванивают потенциальных заемщиков.

При положительном решении менеджер звонит для согласования выдачи одобренных средств. Стандартно заявитель приглашается в офис с заявленным пакетом документов. Там он подписывает договор и забирает деньги. Если банк предоставляет сервис доставки кредита на дом, заемщик может выбрать этот вариант.

Сравнение условий получения кредита в банках

Альфа-Банк | Тинькофф банк | Русский Стандарт банк | Хоум кредит | Совкомбанк, программа «Кредитный доктор» | |

|---|---|---|---|---|---|

Возраст заемщика | От 21 года | От 18 до 70 лет | От 23 до 70 лет | От 18 до 70 лет | От 18 до 70 лет |

Процентная ставка по кредиту | От 9,9% до 22,99% | От 12% до 24,9% | От 11% | От 9,9% | От 20,9% до 33% |

Сумма, руб. | от 50 тыс. до 3 млн | От 50 тыс. до 2 млн | От 30 тыс. до 2 млн | От 10 тыс. до 100 тыс. | От 5 тыс. до 10 тыс. |

Срок | От 1 года до 5 лет | От 3 месяцев до 3 лет | От 1 года до 5 лет | От 1 года до 5 лет | От 3 до 9 месяцев |

Список необходимых документов | Паспорт + справка о доходах | Паспорт | Паспорт + справка о доходах | Паспорт + справка о доходах | Паспорт + справка о доходах |

Оформите кредитную карту

Выпуск пластиковой карточки приносит банку чуть больше головной боли, чем выдача обыкновенного кредита. И если условный Сбербанк отказал вам в наличных, то не стоит рассчитывать на его кредитную карту.

5 банков, где можно оформить кредитную карту без справки о доходах →

Но есть финансовые организации, которые специализируются именно на кредитных карточках. Классический пример – Тинькофф Банк, выпустивший несколько миллионов карт с небольшим лимитом. Банк известен не слишком строгими требованиями к клиентам, поэтому подпорченная репутация заемщика далеко не всегда мешает получить здесь кредитную карту.

Что конкретно нужно сделать?

Оформить онлайн-заявку на кредитную карту Тинькофф Банка

После оформления заявки вы узнаете размер своего кредитного лимита. Дождитесь курьера, подпишите договор и активируйте карту.

В каких банках можно получить кредит с плохой кредитной историей

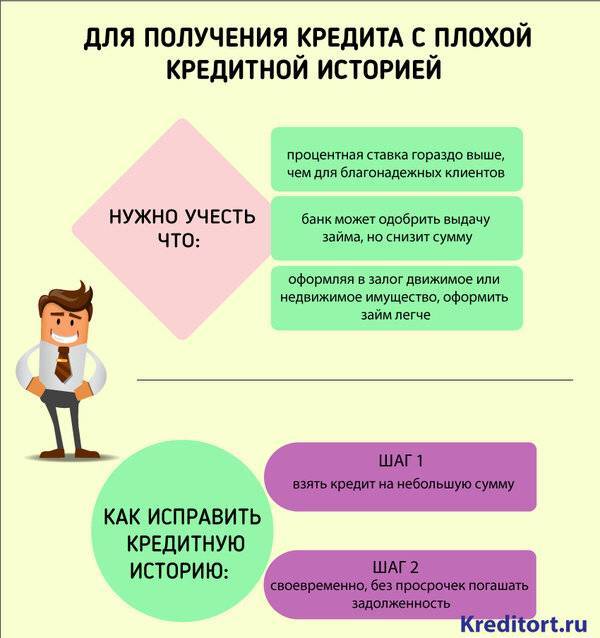

Заемщиков часто интересует вопрос: какой банк дает кредиты с плохой КИ? До недавнего времени проблемным заемщикам было трудно получить займ в таких условиях от крупных банков, особенно с наличием текущих просрочек. Но некоторые банки стали более лояльно относиться, хотя по условиям необходимо кроме паспорта еще предоставить справку о доходах формы 2-НДФЛ.

Альфа-Банк

Несмотря на то, что Альфа-Банк относится к крупнейшим банкам России, он при определенных условиях выдает кредит и проблемным заемщикам. Для небольшой суммы займа лучше всего подойдет оформление кредитной карты, обладающей беспроцентным периодом, как для безналичного расчета, так и платежей наличными. В случае если кредитный лимит по карте недостаточно большой, то сотрудник может сам предложить оформить кредит наличными.

Tinkoff Bank

Это один из немногих банков, которые наиболее лояльны к заемщикам с плохой КИ. Банк Тинькофф занимает лидирующие позиции по числу одобренных заявок на кредит. Кроме того, для получения кредита не требуется предоставление справки о доходах. Скорее всего, это касается небольших сумм.

Русский Стандарт банк

Банк Русский Стандарт также относится к числу банков с высоким процентом одобрения заявок. Только по условиям здесь уже требуется справка о доходах. Однако по факту сотрудники не всегда требуют клиентов ее предоставить.

Home Credit Bank

Ситуация аналогична с банком Русский Стандарт: справка о доходах требуется, но ее могут не спрашивать. Решение об одобрении/отказе принимается, как правило, в тот же день, что и подавалась.

Совкомбанк

Совкомбанк предлагает проблемным заемщикам либо кредит под залог недвижимости, либо участие в программе «Кредитный доктор», цель которой улучшить КИ. Программа состоит из нескольких этапов. Каждый следующий этап позволяет получить займ на большую сумму и под меньший процент. Кроме того, исполнение текущего этапа по заявлению банка гарантирует получение большей суммы на следующем этапе.

В какие банки можно обратиться

Это банки, которые по статистике одобряют большую часть заявок. Они не выдают безотказные ссуды, но попробовать подать заявку можно, даже нужно. Шансы на одобрение есть, но чем хуже досье, тем их меньше. Советуем обратиться к следующим компаниям:

- Тинькофф. Выдает наличные кредиты без справок и полностью онлайн. Славится высоким процентом одобрения заявок, может дать одобрение даже в сложной ситуации. При положительном решении присылает на дом заемщика курьера, который привозит дебетову карту с деньгами. Обналичивание без процентов.

- УБРиР. Еще один банк, который часто одобряет заявки. Он нетребовательный, может выдать кредит без справок, работает с молодыми и пожилыми заемщиками, рассматривает даже индивидуальных предпринимателей. Принимает заявки онлайн, выдает деньги через свои офисы.

- Восточный Банк. Еще одна компания, которая может дать одобрение при негативной КИ. Выдает кредиты наличными со справками и без них, работает с пенсионерами. Реально получить ссуду в день обращения.

Это основные банки, которых реально можно взять кредит при наличии негативного досье. Но и другие банки с этой страницы могут озвучить одобрение. Поэтому пробуйте, подавайте запрос разным компаниям. Но помните, что больше трех запросов в короткие промежуток времени направлять не стоит. Если 3 банка отказали, обращайтесь к альтернативным кредиторам.

Что делать, если все банки отклонили заявки

Если КИ очень плохая, отказывают даже банки, дающие кредит с плохой кредитной историей. Но эта ситуация не является безвыходной. Если отказали банки, вы можете быстро найти другого кредитора:

- Обратиться в МФО. Микрофинансовые организации выдают деньги людям с плохой КИ. В МФО можно взять наличными до 10000 рублей на срок 30 дней. После своевременного возврата долга доступная сумма займа будет увеличена. Найти список проверенных МФО можно на этой странице.

- Воспользоваться программой Кредитный Доктор от Совкомбанка.

- В интернете можно найти частного кредитора, который выдаст вам кредит с просрочками и плохой кредитной историей. Но на этом рынке действует много мошенников, которые собирают паспортные данные людей под предлогом кредитования.

- Сдать ценные вещи в ломбард. Выгоднее всего сдавать в ломбарды ювелирные изделия и смартфоны. Но при оценке в ломбарде часто занижается реальная цена предмета. В долг можно получить максимум 60-70% от рыночной стоимости, которую определит ломбард. При неуплате долга ценная вещь становится собственностью ломбарда.

- Получить займ под залог ПТС или автомобиля. В автоломбарде предметом залога служит машина. Некоторые ломбарды забирают машину на стоянку после оформления залога. В других автоломбардах можно передать на хранение только ПТС и пользоваться машиной. Максимальная сумма займа: 70-80: от рыночной цены автомобиля.

- Занять деньги у родственников, друзей или знакомых. Этот вариант подходит для тех, кому срочно необходима маленькая сумма денег. При таком не нужно платить проценты и нет риска лишиться своего имущества. Но если вы не вернете деньги вовремя, вы испортите хорошие отношения. Повысить рейтинг для банка проще, чем восстановить репутацию для друзей.

Ответы на популярные вопросы

Где взять деньги с плохой КИ без отказа?

Ни один честный кредитор не одобряет 100% заявок. Предлагать займы без отказов могут только мошенники. Реальные кредиторы заинтересованы в возврате собственных средств, поэтому у них есть минимальная планка требований к заемщикам. Список организаций, где вероятность отказа низкая, представлен на этой странице.

Поможет ли новый займ исправить плохую КИ?

Оформление и возврат новых кредитов — это единственный способ улучшения КИ. Каждый банк и МФО передает информацию в БКИ. Если вы погасите новую задолженность без просрочек, то в КИ появятся новые положительные записи. Ваш рейтинг заемщика будет увеличен. При обработке новых заявок банки будут видеть, что ваше финансовое состояние улучшилось, и последний займ погашен без просрочек.

Можно ли взять новый кредит при просроченной задолженности?

Наличие действующих просрочек — веская причина для отказа потенциальному заемщику. Чтобы взять новый кредит, желательно сначала погасить старый. Если кредитная история испорчена не сильно, можно воспользоваться программой рефинансирования задолженности. Если просрочек много, чтобы срочно получить деньги можно сразу обращаться в МФО или автоломбард.

Сколько денег можно получить с плохой КИ?

Заемщикам с плохой КИ банки предлагают небольшие суммы: до 80 000 или до 100 000 рублей. Получить до 500 000 рублей можно только если просрочек было немного, и деньги были внесены в срок не более 30 дней. Для оформления займа на сумму от 100 000 до 500 000 рублей нужно будет подтвердить свои доходы.

Можно ли отредактировать свою КИ?

Правдивую информацию из КИ удалить нельзя. Люди, которые предлагают отредактировать КИ за деньги — мошенники, а не сотрудники БКИ. Но крайне редко в КИ могут возникать ошибки. Если вы проверили КИ и нашли просрочки, которых не было, эту информацию можно исправить. Нужно подать в БКИ претензию и подтвердить внесение платежа в срок. Для подтверждения используйте выписку с банковского счета.

Подведем итоги

На этой странице приведены МФО и банки, дающие кредит с плохой кредитной историей. Вы можете отправить заявки в несколько кредитных организаций, чтобы срочно оформить кредит. Получив одобрение банка, вносите платежи по графику, чтобы улучшить свою репутацию. Тогда в будущем вы сможете оформлять кредиты на более выгодных условиях.

Как улучшить КИ

Если есть текущие кредиты, то срочно необходимо их погасить без просрочек. Лучше всего платить заблаговременно и погасить их досрочно. Улучшить кредитную историю можно несколькими способами.

Кредитная карта

При отсутствии кредитной нагрузки это будет наиболее оптимальным решением. Карты Альфа-Банка и Тинькофф банка позволяют совершать безналичные платежи без процентов в течение периода, оговоренном в договоре. Но существуют отдельные условия, поэтому необходимо внимательно их изучить. Например, Альфа банк предоставляет беспроцентный период на срок до 100 дней, но в первый месяц нужно погасить 5% основного долга. Аналогично с банком Тинькофф, но там период меньше.

Микрозаймы

Другой выход — брать небольшие суммы под более высокий процент. Досрочное погашение кредита поможет ускорить процесс восстановления кредитной истории. Некоторые МФО, недавно вышедшие на рынок, проводят акции, в рамках которых можно получить первый займ под 0%.

Рефинансирование

Для снижения кредитной нагрузки банки предлагают рефинансирование кредита. Это невыгодно, поскольку срок для погашения увеличивается и, соответственно, переплата становится выше. Но сумма ежемесячных платежей при этом существенно снижается, благодаря чему становится проще выправлять КИ.

Аннулирование

Если все перечисленные способы не помогли, что маловероятно, то, в крайнем случае, придется ждать 10 лет, пока кредитная история не аннулируется.

6 способов, как можно улучшить кредитный рейтинг

Кредитную историю можно проверить, для этого надо подать запрос в Бюро. Это платная услуга, но зато можно точно понять, каким именно является рейтинг и требуются ли меры для его улучшения. Сделать это не так сложно, основные пути улучшения кредитной истории:

- Закрыть имеющиеся просрочки. Надо по возможности погасить активные просрочки или выйти на нормальный уровень платежей.

- Погасить займы. Если есть действующие кредиты, надо погасить их частично или полностью. Даже один полностью выплаченный заем положительно сказывается на КИ.

- Оформить рефинансирование. Это позволяет получить заем для выплаты уже имеющегося, но на более выгодных условиях.

- Воспользоваться такими программами, как Кредитный Фитнес, Кредитный Доктор и другие. Они выдаются на небольшие сроки, погасить такие суммы достаточно легко, так как они небольшие и рассчитаны специально для повышения рейтинга.

- Взять в любом магазине недорогой товар в рассрочку и своевременно выплачивать его.

- Взять автокредит, ипотеку или любой другой заем на большой срок и выплачивает его в соответствии с требованиями банка.

Эти способы подходят для улучшения истории, при этом от заемщика особых усилий в большинстве случаев не требуется.

Каким будет потребительский кредит в случае одобрения

Людям с плохой КИ банки выдают небольшие суммы. Стандартные условия кредитования в этом случае:

- Сумма займа: от 50 000 до 100 000 рублей.

- Процентная ставка: 15-20% годовых.

Рассчитывать на более выгодные условия потребительского кредита могут только заемщики с незначительными просрочками. Если банк одобрит заявку на маленькую сумму, мы советуем взять деньги, а не отказываться от них.

Выплатив небольшой долг без просрочек, вы улучшите кредитную историю за счет новых записей. В следующий раз уже больше банков будут готовы одобрить вам кредит, и условия кредитования станут более выгодными.

Получение кредита в МФО

Если банк отказал, лучше всего обратиться в микрофинансовую организацию с хорошей репутацией. Проценты будут выше, но процент отказов минимальный, да и условия работы вполне лояльные. Среди оптимальных вариантов:

- Solva – выдает до 300 тысяч под 11,9% годовых, требуется только паспорт, номер личного мобильного;

- Кредито24 – выдают до 30 тысяч под 1% в день, сроки – 7-30 дней, нужен только личный паспорт, средства приходят на карточку;

- Турбозайм – можно получить ссуду всего за 15 минут под 1% в день;

- Монеза – новым клиентам предлагает небольшие «нулевые» займы, для постоянных – под 0,87% в день;

- MoneyMan – работает со студентами или безработными, выдает средства под 0,76% в день;

- Займер – выдает до 30 тысяч под 0,63% в день, одобрение быстрое, зачисление производится на карту.

Оптимальным вариантом для клиентов с плохой историей являются некоторые способы подъема рейтинга. Например, можно оформить кредитку с лимитом или взять товар в рассрочку, своевременно выплачивая проценты. Это позволяет улучшить КИ, чтобы затем воспользоваться банковскими предложениями на льготных и выгодных условиях.

Почему кредитная история плохая. 7 главных причин

Для начала стоит разобраться, что именно оказывает влияние на формирование кредитного рейтинга и где можно узнать свою КИ. Существуют Бюро Кредитных Историй, куда банки и МФО отправляют информацию о заемщиках и их истории погашения, данные благонадежности, количестве отказов. В КБИ эта информация анализируется и на основе этого формируется кредитный рейтинг каждого клиента. Банки при получении заявки подают запрос в Бюро и получают информацию, необходимую для одобрения или отказа заявки по займу.

Всегда ли проверяется кредитный рейтинг? Большинство банков делают это сразу при получении заявки. Некоторые могут довольствоваться внутренними данными о клиенте и информацией, которую он им предоставил. МФО редко проверяют КИ в Бюро, на часто отправляют туда собственные данные о клиентах. Большим минусом существования Бюро можно назвать то, что рейтинг они формируют только на основе поступающих данных, не проверяя их. Например, банк после погашения кредита просто не подал соответствующую информацию. Или при погашении просрочки не стал отправлять справку о том, что клиент больше не числится в должниках. В итоге, КИ остается плохой и в будущих займах будет отказано.

Причины плохого рейтинга:

- Проценты по займу не выплачиваются своевременно. Обычно банки не сразу подают такие данные, предпочитая договариваться с клиентами. Но при регулярных невыплатах информация об этом обязательно поступит в Бюро и станет причиной ухудшения кредитной истории.

- Есть текущие просрочки. Они не станут причиной понижения рейтинга, если с банком предварительно договориться о кредитных каникулах или доказать, что причина просрочки уважительная. В остальных случаях рейтинг будет ухудшен.

- Размер ежемесячного платежа стал больше, чем половина дохода. Это происходит по разным причинам, например, потеря работы, снижение заработной платы.

- Кредит был взят на паспорт клиента мошенниками. Такая ситуация не настолько редкая, многие недобросовестные МФО могут оформить заем по ксерокопии чужого паспорта. В итоге, ссуда не выплачивается, а должником числится человек, который не брал этот кредит.

- Банк оформил карту обманным способом. Иногда случается так, что сотрудники банка мошенничают и оформляют кредитки на своих клиентов без их ведома. В итоге, проценты не выплачиваются, рейтинг снижается, а должником числится клиент банка, на имя которого и была оформлена кредитка.

- Банк не передал в Бюро информацию о том, что клиент закрыл кредит. Это происходит не часто, но такая ситуация бывает, она отрицательно сказывается на рейтинге клиента.

- Долг передан коллекторским службам. Такие организации редко передают информацию о том, что должник своевременно выплачивает сумму или полностью рассчитался по ссуде.

На первые три причины повлиять можно, обычно заемщики стараются их решить самостоятельно. Но повлиять на остальные практически невозможно.

Срок хранения банковской информации о неблагонадежных заемщиках

Как только клиент подает заявку на получение кредита, информация о нем автоматически заносится в специальную банковскую базу. Доступ к ней есть у каждого банковского учреждения, а также легальных микрофинансовых организаций.

Существует две базы кредитных историй заемщиков: официальная и неофициальная. При проверке клиента службы безопасности банков проверяют каждую из них.

Попасть в неофициальную базу может каждый, указав неправдивые данные о себе или своей собственности. Оформляя заявку непосредственно в банке, у сотрудника могут возникнуть сомнения по поводу платежеспособности потенциального заемщика. Он имеет право занести такого клиента в неофициальную базу. Но такие случаи на практике встречаются редко.

Срок хранения информации в такой базе данных достигает 20 лет. Все зависит от внутренних постановлений банковского учреждения.

Официальная кредитная база – данные о кредитах и платежах по ним. Ее составляют бюро:

- «Национальное бюро кредитных историй»;

- «Объединенное кредитное бюро»;

- Кредитное бюро банка «Русский стандарт».

Банки запрашивают информацию в них за определенную плату. Клиенты также имеют право просмотреть свою кредитную историю один раз в год, но уже бесплатно. Информация в официальной базе кредитных историй хранится не менее 10 лет после погашения займа.

Если банки отказывают

Получить кредит с негативной историей на практике совсем не просто. Особенно сложно тем, кто имеет длительные просрочки, которые по сроку превышают 90 дней. Таким заявителям отказы поступают довольно часто

Если и вам отказали, советуем обратить внимание на предложения микрофинансовых организаций

МФО — компании, которые выдают краткосрочные ссуды. Граждане получают максимально 30000 рублей, выбирая срок возврата не более месяца. И эти кредиторы могут закрыть глаза даже на самые серьезные нарушения. Вероятность одобрения достигает уровня в 80-90%. Микрокредиторы выдают деньги при плохой КИ, при отсутствии работы, не требуют справок.

Оформление микрокредита проходит удаленно. Вы подаете заявку онлайн, и при одобрении кредитор присылает деньги вам на карту. Выдача круглосуточная и всегда быстрая. Все занимает не больше часа.

Если вам удалось получить кредит наличными в банке или микрофинансовой организации, то главная задача теперь — выплатить этот долг без просрочек. Положительные данные заносятся в вашу кредитную историю, и репутация значительно улучшится. Это отличный способ откорректировать досье.

Почему кредитная история становится плохой

Все банки оценивают КИ по своим критериям. Некоторые банки могут отказать по заявке, если заемщик уже получил много отказов от других организаций или часто оформлял займы в МФО. Иногда причиной отказа может стать одна просрочка в КИ.

Для других банков имеют значения лишь серьезные нарушения:

- Просрочки длительностью более 90 дней.

- Доведение задолженности до суда.

- Процедура банкротства клиента.

- Наличие клиента в черном списке.

Единого алгоритма для оценки кредитных историй нет, и каждый банк держит свои алгоритмы в секрете. Но общая тенденция прослеживается четко:

| Серьезность нарушений | Последствия для заемщика |

| Просрочки на 1-3 дня. | В большинстве случаев не влияет на решение кредитора. |

| Просрочки до 30 дней. | Нарушение может привести к увеличению процентной ставки, снижению доступного лимита. Некоторые кредиторы лояльно относятся к просрочкам на 1 месяц. |

| Просрочки до 60 дней. | В крупных банках можно получить отказ по заявке. Другие банки оценивают КИ в целом: если просрочка единственная, получить деньги можно. |

| Просрочки до 90 дней. | Почти гарантированный отказ в крупном банке (Сбербанк, ВТБ). Можно попробовать оформить кредитную карточку. Чем больше времени прошло с момента просрочки, тем выше будут шансы взять деньги. |

| Просрочки свыше 90 дней. | Вероятность отказа 100%. Можно обратиться в МФО за займом для исправления кредитной истории или воспользоваться программой по улучшению КИ в банке. |

Если КИ испорчена в малой степени, негативную информацию могут перевесить личные данные заемщика и высокая зарплата. Тогда можно получить кредит без залога с плохой кредитной историей.

Особенности оформления кредита с плохой КИ

Если нужен кредит, а репутация оставляет желать лучшего, стоит понимать, что много получить просто нереально. Банки обещают выдать и по 1-2 миллиону рублей, но большие суммы актуальны только для качественных заемщиков, которые обладают положительной КИ. Если же история негативная, бессмысленно запрашивать приличную сумму. Больше 100-200 тысяч рублей получить крайне сложно. Исключения — если КИ не слишком негативная, просрочки не были длительными.

Есть банки, в которые обращаться в такой ситуации бессмысленно. Это Сбербанк, ВТБ, Промсвязьбанк, Россельхозбанк, Газпромбанк. Они работают только с “хорошими” заемщиками, предлагая им выгодные условия и приличные суммы. Даже Хоум Кредит указывает в требованиях к заемщику, что негатив в КИ недопустим.

Не ждите безотказного одобрения. Даже если вы обратитесь в один из самых лояльных банков по рынку, не факт, что он даст одобрение. Лучше сразу выбрать три предложения разных компаний и держать их про запас. Если один откажет, подадите онлайн-заявку в другой. Можно даже одновременно к ним обратиться.

При подаче множественной заявки учитывайте, что запросов должно быть не больше 3-х. Если направить больше, это еще более ухудшит кредитную историю.