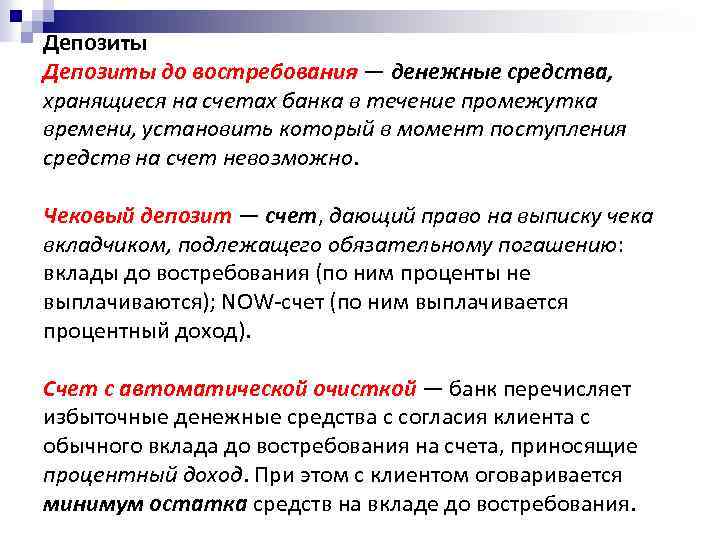

Особенности сберегательного счета в банке для юридических лиц

Аналогом расчетных счетов для предприятий и организаций являются счета с начислением процентов на остаток. Они обладают одинаковыми возможностями: с них можно осуществлять перечисления, снимать наличные, пополнять любыми способами.

При этом, на неснижаемый остаток денежных средств будут начислены проценты. Их величина находится в диапазоне 1-5% годовых. Данная услуга предлагается не всеми кредитными компаниями.

Владелец счета пользуется им по своему усмотрению, осуществляет любые виды операций без ограничения. Но для начисления процентов на остаток, следует соблюдать определенные условия. Например, Росбанк начисляет процент на ежедневный остаток на расчетном счете свыше 300 тыс. р., процентная ставка от 0,25 до 1,50%. Ставка Собинбанка 1-2,25% годовых.

Молодые коммерческие структуры могут предлагать более высокие ставки, но прежде чем открывать счет, необходимо сопоставить риски от операции: средства на счетах юридических лиц не застрахованы государством, поэтому при наличии у банка проблем, предприятие может остаться без собственных ресурсов.

Дополнительно, подключаясь к программам доходных расчетных счетов следует проанализировать плату за их обслуживание. Как правило, по таким услугам предлагается повышенный тариф.

Если у юридического лица имеются свободные денежные средства, лучше их размещать в депозитные программы кредитных компаний.

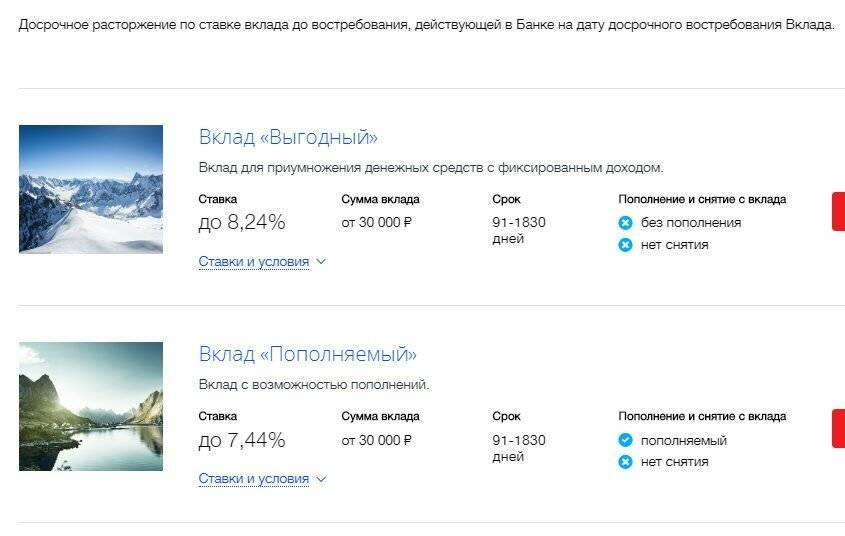

Выгодные депозиты

В первую очередь следует обратить внимание на продукт «Сбербанка». Данное финансовое учреждение дает своим клиентам возможность вложить средства под 1,6% годовых. Ограничение срока действия – не больше 1 года

При этом клиент может частично пополнять счет и, в случае необходимости, досрочно снимать деньги

Ограничение срока действия – не больше 1 года. При этом клиент может частично пополнять счет и, в случае необходимости, досрочно снимать деньги.

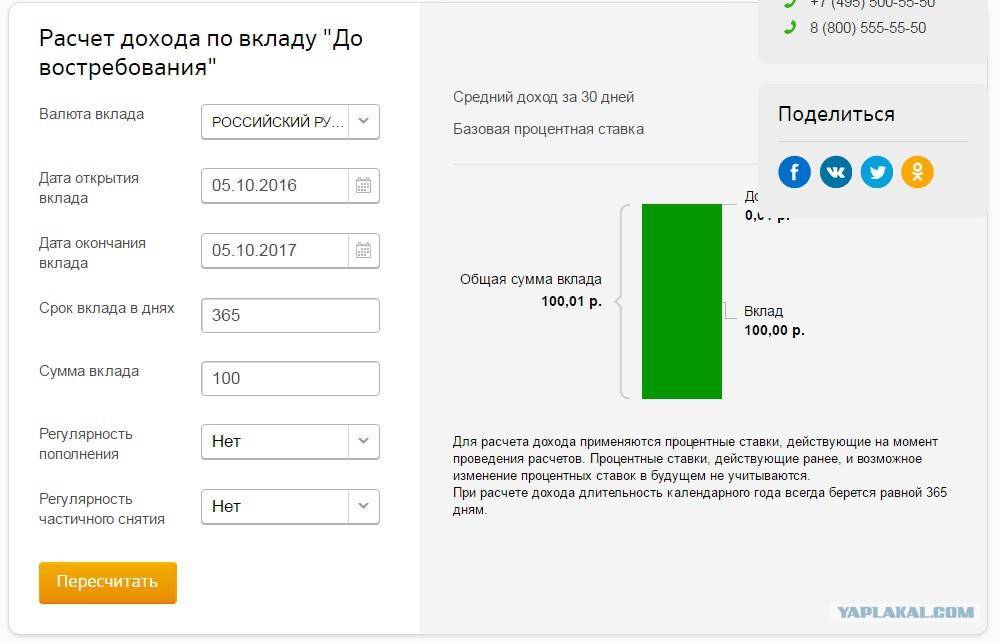

Подробнее о вкладах можно узнать в системе Сбербанк Онлайн

Подробнее о вкладах можно узнать в системе Сбербанк Онлайн

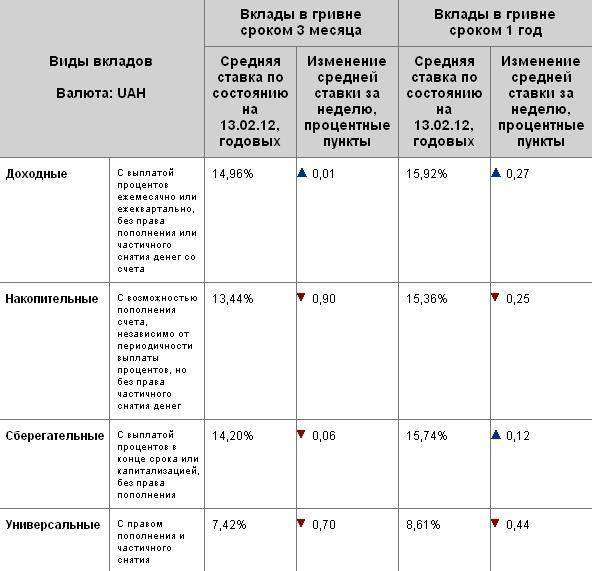

Более выгодные программы предлагают следующие финансовые учреждения:

- «ВТБ». В данной банковской организации можно оформить продукт «Максимальный комфорт». Срок действия договора – от 3 месяцев до 3 лет. Клиент может пополнять счет и снимать средства с него. Процентная ставка зависит от суммы первоначального взноса и срока действия договора. Если клиент вносит 1000 рублей на срок до 6 месяцев, он может рассчитывать на ставку в размере 4,5%. Минусом программы является невозможность полного снятия средств. На счету всегда должна быть минимальная сумма (от 1000 до 30 млн рублей, в зависимости от первоначального взноса).

- «Альфа-Банк». По программе «Потенциал+» клиент финансового учреждения может открыть вклад до востребования с процентной ставкой до 6,7% годовых (конкретный размер ставки зависит от выбранного пакета услуг). Минимальная сумма – 10 000 рублей. Максимальный срок действия депозита – 3 года. Как и в предыдущем случае, клиент может снимать средства в любой момент. Неснижаемый остаток зависит от первоначального взноса и начинается от 10 000 рублей. Если после вывода средств на счету осталась сумма ниже неснижаемого остатка, производится перерасчет процентной ставки (0,005%) и досрочное закрытие вклада.

- «Московский Кредитный Банк». Вместе со стандартной программой вкладов до востребования, в данном финансовом учреждении действует специальный депозитный продукт («Вклад Расчетный»). Минимальная сумма первоначального взноса – 1 тысяча рублей, максимальная – 10 миллионов рублей. Клиент может пополнять счет в любой момент на общую сумму не более 20-ти неснижаемых остатков. Предусмотрена возможность снятия средств (до неснижаемого остатка). Срок действия договора – 95 дней.

- «УБРиР». Финансовое учреждение позволяет открыть вклад до востребования с процентной ставкой до 7,25% годовых. Ограничения на пополнения счета и снятие средств с него не устанавливаются. Наименование вклада – «Мобильный».

- «Открытие». Минимальная сумма вклада – 1 тысяча рублей. Процентная ставка зависит от срока, на который оформляется договор, и вкладываемой суммы (в некоторых случаях достигает 6,9% годовых). Открыть депозит можно, придя в один из филиалов учреждения либо воспользовавшись интернет-банкингом. При дистанционном открытии минимальная сумма первоначального взноса составляет 100 000 рублей. Разрешено частичное снятие денежных средств (до неснижаемого остатка).

Таким образом, на финансовом рынке страны сегодня можно найти выгодный вклад до востребования. Однако большие процентные ставки сопровождаются рядом условий, выдвигаемых банковскими организациями. Суммы первоначального взноса, к примеру, в данном случае выше, существуют и определенные ограничения на снятие средств (неснижаемый остаток).

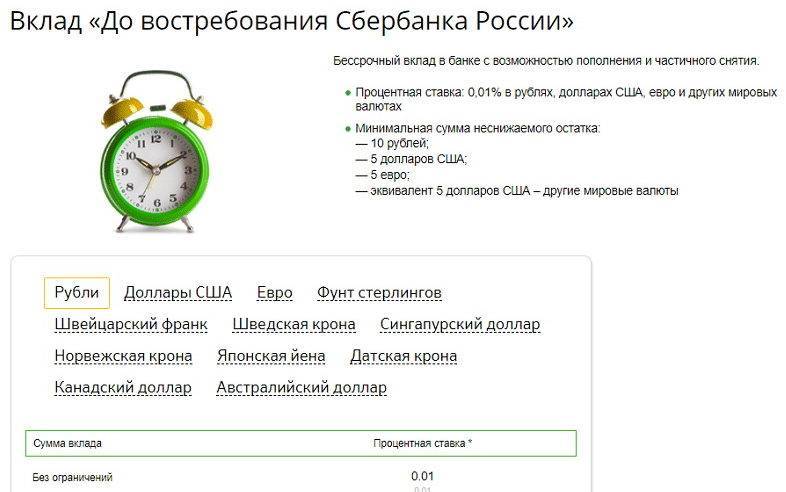

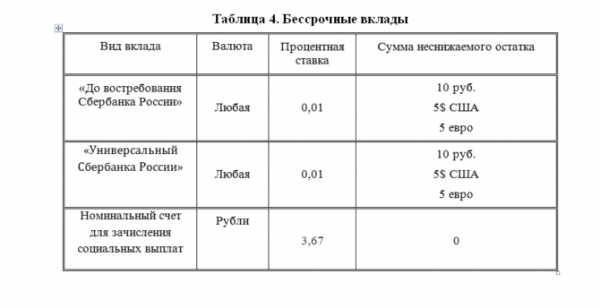

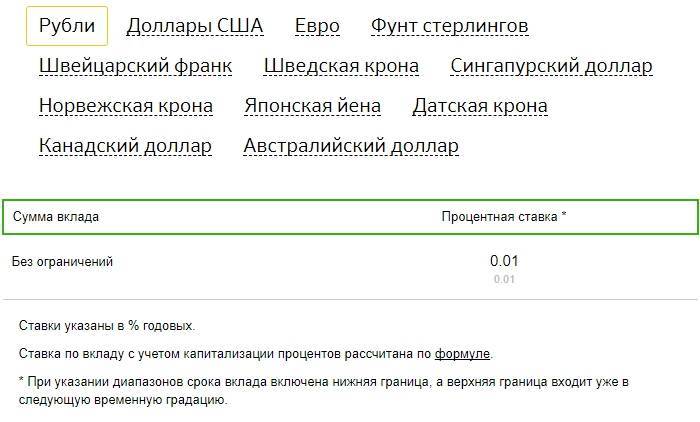

Процентная ставка по вкладу «Универсальный» от Сбербанка

«Универсал» — уникальное предложение; Несмотря на то, что он относится к инвестиционным, его основная цель не связана с получением дохода, так как его годовая ставка составляет всего 0,01%. Тогда возникает вопрос, что это такое и зачем это нужно? Залог не стоит так быстро приравнивать к бесполезности, у него другое предназначение.

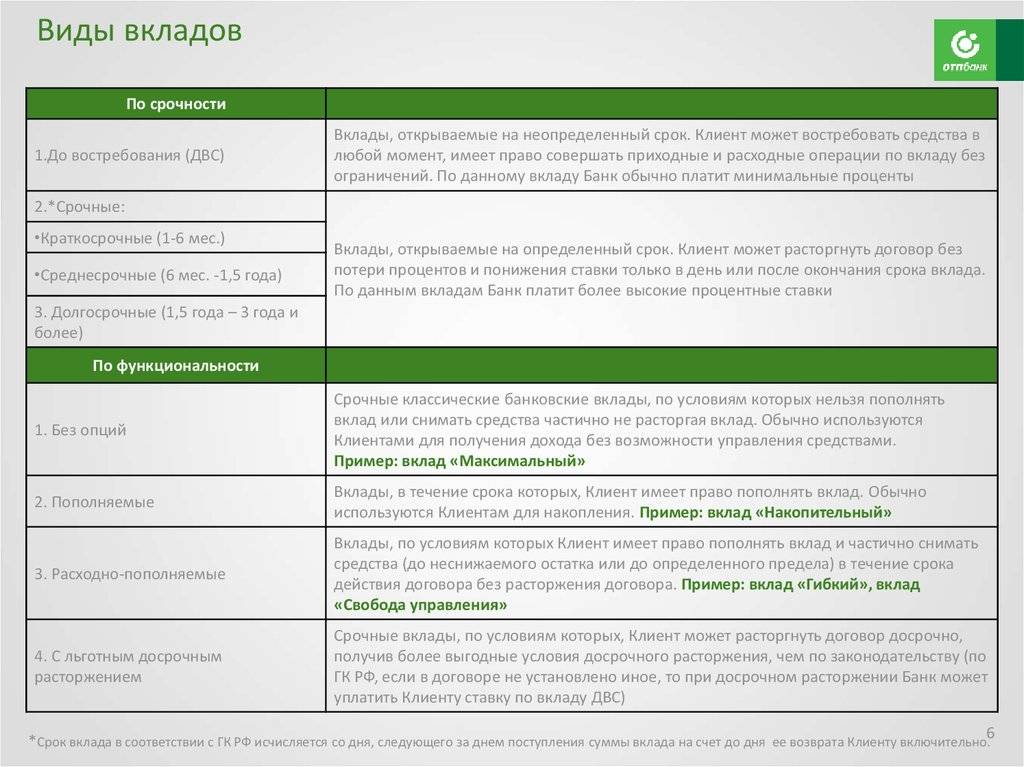

Правила открытия вкладов в 2019 году:

- Годовая процентная ставка составляет 0,01%, независимо от валюты, в которой открыт счет.

- Минимальный невозвращаемый остаток зависит от валюты счета: 10 рублей, 5 долларов или 5 евро. Если счет зарегистрирован в другой валюте, минимальная сумма составляет 5 долларов США.

- Срок депозита — 5 лет. Фактически сберегательный счет открывается на неопределенный срок. Поэтому он закрывается в любое время только по желанию заказчика для этой цели.

- Ограничений на пополнение счета нет.

- Вы можете снимать деньги в любое время и столько раз, сколько захотите, при условии, что на вашем счете поддерживается минимальный баланс. Соответственно, вкладчик может в любой момент снять деньги со счета до определенной суммы без потери дохода.

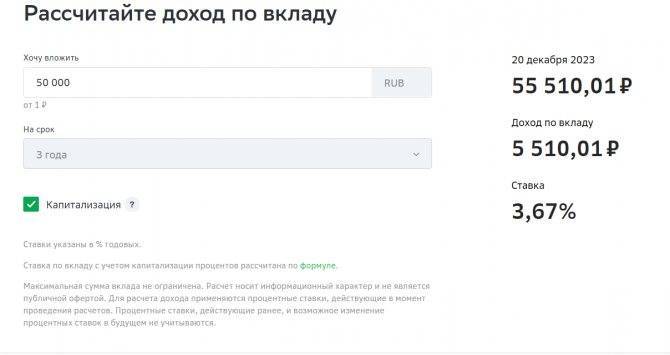

На вклад в Сбербанк «Универсальный» начисляются проценты сроком на 5 лет, каждый расчетный период — 3 месяца.

Начисленные проценты добавляются к исходной сумме и прибавляются к остатку на вашем счете.

Клиент может использовать средства на счете в любое время. При снятии всех средств со счета на момент заключения договора с учетом неснижаемого остатка учитывается прибыль в соответствии с условиями депозита и применимой процентной ставкой. В случае внепланового расторжения договора прибыль будет учтена без капитализации.

По истечении 5 лет с момента открытия счета депозит будет автоматически продлен на условиях, применимых к данному тарифному плану. Количество продлений не ограничено, и они предоставляются до тех пор, пока вкладчик не закроет счет.

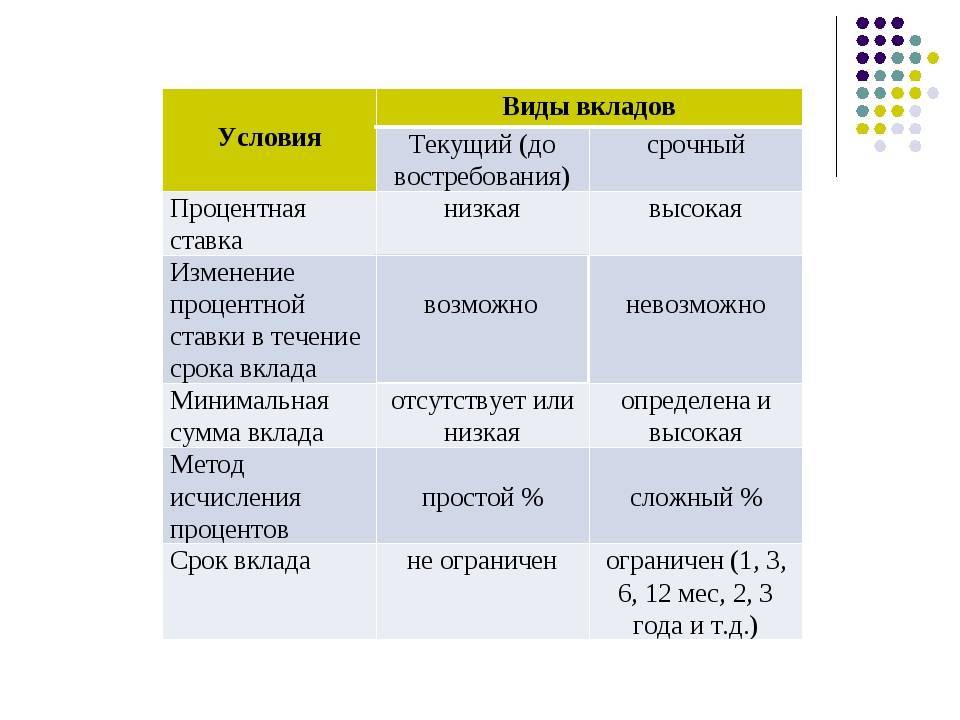

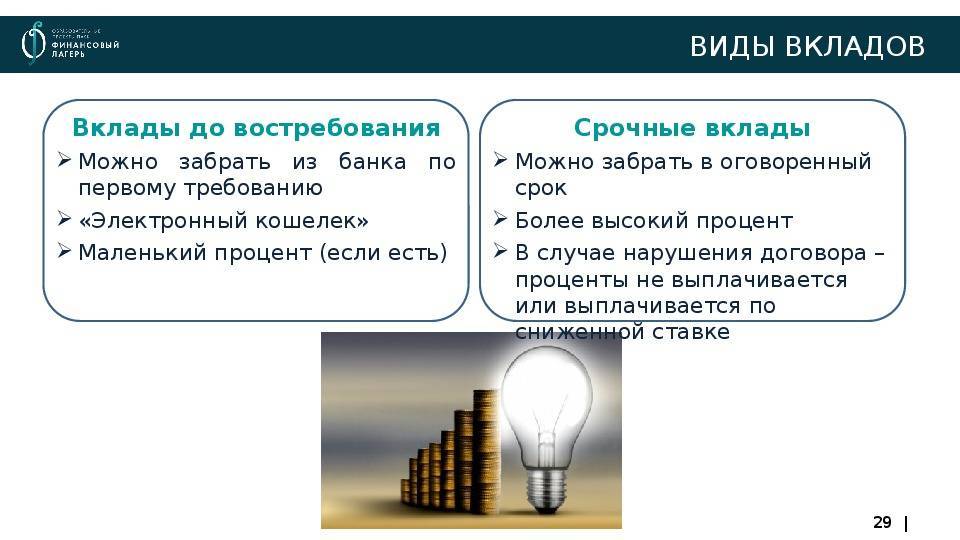

Насколько выгодны вклады до востребования?

Чтобы понять насколько может быть выгодным депозит до востребования, разберем для начала его суть. Денежные вклады до востребования в банках имеют такие особенности:

- денежные средства абсолютно ликвидны и могут быть сняты частями или в полном объеме по желанию клиента в любое удобное время;

- средства можно обналичить либо перевести на другой счет;

- такой тип вкладов обязывает банк удерживать на определенном уровне резерв в Центробанке РФ.

Еще одной особенностью вклада до востребования является способ начисления процентов. Данная процедура проводится регулярно и процентное начисление выполняется на остаток денежных средств на депозитном счету на конец банковского дня. Таким образом, если в течение дня на счет были вначале внесены денежные средства, а потом часть их была снята, проценты начисляются только на остаток суммы, который есть на счету в момент закрытия операционного дня.

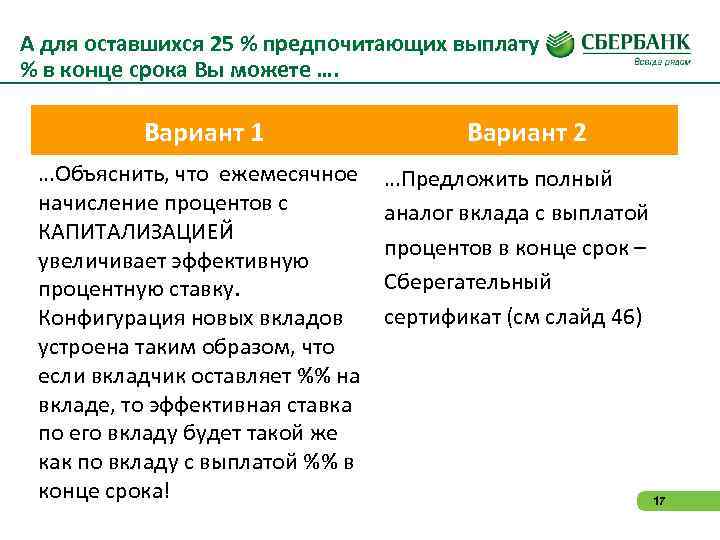

Периодичность капитализации начисленных процентов по вкладу определяется индивидуально в зависимости от предложения банка. Капитализацию можно проводить ежемесячно, раз в квартал или один раз в год. Некоторые банки дают клиенту возможность выбрать периодичность самостоятельно, в некоторых финансово-кредитных учреждениях такого выбора нет и условия для всех вкладчиков одинаковые. На нашем сайте есть калькулятор дохода по вкладу, где можно рассчитать проценты от общей суммы вклада.

Учитывая особенности вклада, определим выгоды для вкладчика и для банка, которые для каждой из сторон являются разными.

Выгоды вкладчика

Главной выгодой для вкладчика является полная ликвидность денежных средств и возможность воспользоваться финансами в любое время, не предупреждая об этом банк.

К преимуществам данного типа вкладов относятся:

- Упрощенная процедура открытия вклада. Для оформления потребуется только документ, удостоверяющий личность, заявление установленного образца и денежные средства при условии, что есть ограничения по первоначальному взносу.

- Ограничения по сумме вклада практически отсутствуют. Некоторые банки устанавливают минимальный порог для открытия счета, есть предложения без ограничений.

- Возможность открыть счет в любой валюте, которая подходит клиенту (доллары США, евро, шведские кроны, фунты стерлингов, швейцарские франки, японские йены, датские кроны, канадские доллары). В некоторых банках выбор валют ограничен, выясните это заранее.

- Свободное управление счетом и возможность самостоятельно решать, когда и сколько денег перечислять на счет или снимать.

Выгоды банка

Учитывая специфику деятельности банков, главной выгодой для финансово-кредитной организации является получение денежных средств в виде вкладов, которые можно в дальнейшем использовать для инвестирования и увеличения доходности капитала.

Вклад до востребования для банка является самым дешевым источником денежных средств, на который начисляются минимальные проценты. Несмотря на имеющиеся риски снятия клиентом денег со счета в любой момент, банку все равно выгодна такая сделка. Тем более по статистике, деньги вкладчики все же оставляют на счету достаточно продолжительное время, за которое банк успевает приумножить капитал и получить свои выгоды. Ликвидные вклады банки направляют на:

- формирование кассовой наличности;

- покупку краткосрочных государственных ценных бумаг;

- краткосрочные ссуды или овердрафты.

Можно ли продлить договор по вкладу «Универсальный»?

Соглашение пролонгируется автоматически. Оставлять деньги на депозите можно сколько угодно раз.

Процентная ставка будет такой же, что действует на момент автоматического продления.

Основные особенности:

- Сделать вложение в любом из видов валют можно не во всех отделениях Сбербанка. Особенно это касается редких типов валют. Информацию о том, где можно открыть «Универсальный» в фунтах-стерлингах или австралийских долларах, следует уточнить по телефону у специалистов Сбербанка;

- Переводы и платежи допустимо делать только в пределах суммы, что находится на депозите и не превышает размер неснижаемого остатка. В кредит денег не дадут;

- Вследствие колебаний валютного курса, остаток по вкладу может быть ниже предусмотренного договором. В таком случает контракт с клиентом расторгать не будут. Процент начислят тот, что был установлен на момент размещения денег на счету;

- Допускается оформление доверенности и составление завещания на распоряжение средствами вклада иными лицами.

С помощью «Универсального» допустимо оплачивать коммунальные услуги, налоги, товары и любую продукцию, вести безналичные расчеты, отправлять переводы. Такой вклад – отличная возможность создать финансовую подушку, которая выручит в сложной ситуации. При этом вклад приносит прибыль, хоть и незначительную.

Средствами можно распоряжаться как угодно, а остаток на счету преумножать в течение 5 лет и более. Особенно интересен такой вид вклада для тех, кто хочет безопасно размещать крупные суммы денег и меть возможность забирать их в любой момент.

Кстати, сотрудники Сбербанка предлагают и другие типы вкладов, с более высоким процентом годовых. К тому же, открывать депозит допустимо дистанционно, в онлайн режиме, при помощи «Сбербанк-онлайн». Для этого совершать поход в банк не нужно.

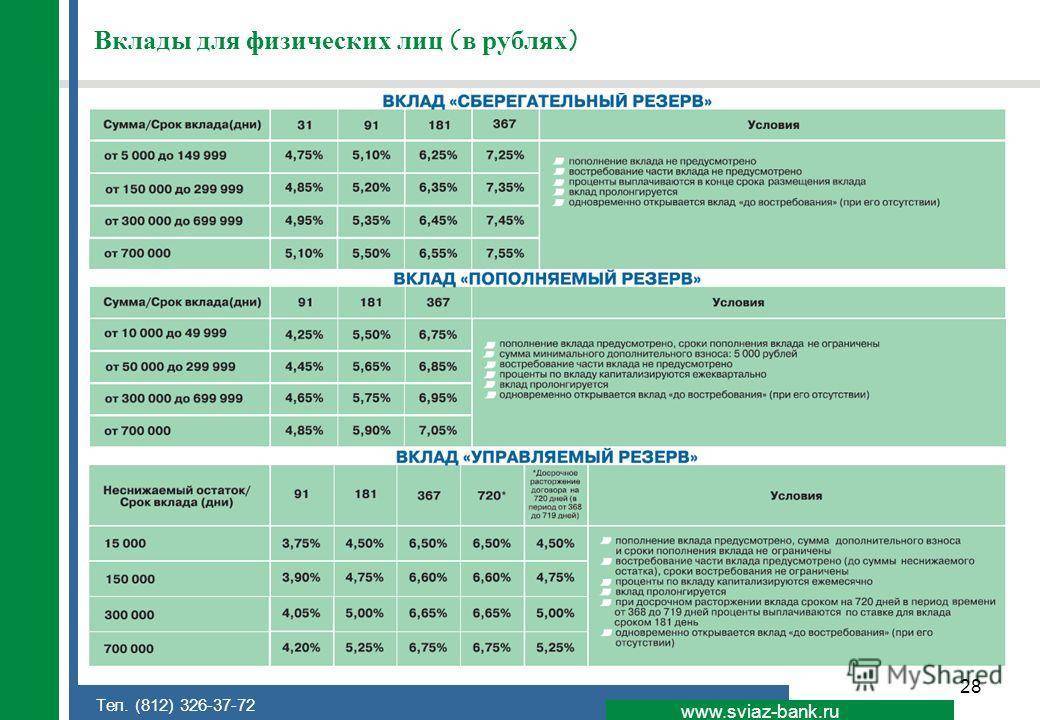

В наше время коммерческие структуры предлагают пользователям многочисленные методы заработка, однако далеко не все из них внушают клиентам доверие. Пожалуй, самым точным и испытанным способом получения пассивного дохода является открытие вклада в проверенном банке. Метод имеет множество плюсов: клиент может подобрать лучший срок, вложить любое количество денежных средств любой валюты и т.п. Банки, которые оказывают данную услугу, предоставляют пользователям различные возможности — например, использование интернет-сервисов.

Вклад (депозит) — финансовые средства, внесённые в определённый банк для их сохранения и увеличения.

Сбербанк позволяет физическим лицам открыть несколько типов депозита, процентные ставки составляют до 6,49 процентов годовых. Открыть вклад можно как в банковском офисе, так и в онлайн-режиме. Наличие платиновой Сбербанковской карты станет незаменимым помощником в перечислении накопленных процентов. Депозит «Универсальный» позволяет копить финансовые средства в течение пяти лет, это отличный метод накопить и увеличить свои деньги.

Наименьшая сумма, которую можно вложить по условиям депозита, составляет десять рублей, пять долларов, пять евро или любая сумма иной валюты, эквивалентная пяти долларам. Процентная ставка при этом будет равняться 0,01 % годовых, длительность депозита — пять лет. Пользователь имеет право пополнить счёт в любой момент, а также снять некоторое количество финансовых средств — не выше определённой суммы остатка. Зачисление процентов происходит каждые три месяца. Стоит отметить, что клиент вправе в любой момент досрочно расторгнуть договор, при этом нет нужды выплачивать комиссионные отчисления или делать перерасчёты. Также пользователь может воспользоваться автоматическим продлением условий договора.

Достоинства открытия вклада «Универсальный» Сбербанка России:

- можно быстро списать конкретную сумму со счёта в любое время;

- клиент может быстро расторгнуть договор;

- с вклада «Универсальный» очень легко оплачивать большие и дорогие покупки;

- пользователю даётся возможность осуществлять переводы на всевозможные счета;

- проверенный способ хранить большие суммы финансовых средств — безопаснее, чем хранить деньги дома.

Кроме того, пользователю нет нужды платить какие-либо дополнительные комиссионные отчисления, которые, как правило, начисляются за обслуживание банковских счетов.

Выгодные депозиты

В первую очередь следует обратить внимание на продукт «Сбербанка». Данное финансовое учреждение дает своим клиентам возможность вложить средства под 1,6% годовых

Ограничение срока действия – не больше 1 года. При этом клиент может частично пополнять счет и, в случае необходимости, досрочно снимать деньги.

Подробнее о вкладах можно узнать в системе Сбербанк Онлайн

Подробнее о вкладах можно узнать в системе Сбербанк Онлайн

Более выгодные программы предлагают следующие финансовые учреждения:

- «ВТБ». В данной банковской организации можно оформить продукт «Максимальный комфорт». Срок действия договора – от 3 месяцев до 3 лет. Клиент может пополнять счет и снимать средства с него. Процентная ставка зависит от суммы первоначального взноса и срока действия договора. Если клиент вносит 1000 рублей на срок до 6 месяцев, он может рассчитывать на ставку в размере 4,5%. Минусом программы является невозможность полного снятия средств. На счету всегда должна быть минимальная сумма (от 1000 до 30 млн рублей, в зависимости от первоначального взноса).

- «Альфа-Банк». По программе «Потенциал+» клиент финансового учреждения может открыть вклад до востребования с процентной ставкой до 6,7% годовых (конкретный размер ставки зависит от выбранного пакета услуг). Минимальная сумма – 10 000 рублей. Максимальный срок действия депозита – 3 года. Как и в предыдущем случае, клиент может снимать средства в любой момент. Неснижаемый остаток зависит от первоначального взноса и начинается от 10 000 рублей. Если после вывода средств на счету осталась сумма ниже неснижаемого остатка, производится перерасчет процентной ставки (0,005%) и досрочное закрытие вклада.

- «Московский Кредитный Банк». Вместе со стандартной программой вкладов до востребования, в данном финансовом учреждении действует специальный депозитный продукт («Вклад Расчетный»). Минимальная сумма первоначального взноса – 1 тысяча рублей, максимальная – 10 миллионов рублей. Клиент может пополнять счет в любой момент на общую сумму не более 20-ти неснижаемых остатков. Предусмотрена возможность снятия средств (до неснижаемого остатка). Срок действия договора – 95 дней.

- «УБРиР». Финансовое учреждение позволяет открыть вклад до востребования с процентной ставкой до 7,25% годовых. Ограничения на пополнения счета и снятие средств с него не устанавливаются. Наименование вклада – «Мобильный».

- «Открытие». Минимальная сумма вклада – 1 тысяча рублей. Процентная ставка зависит от срока, на который оформляется договор, и вкладываемой суммы (в некоторых случаях достигает 6,9% годовых). Открыть депозит можно, придя в один из филиалов учреждения либо воспользовавшись интернет-банкингом. При дистанционном открытии минимальная сумма первоначального взноса составляет 100 000 рублей. Разрешено частичное снятие денежных средств (до неснижаемого остатка).

Таким образом, на финансовом рынке страны сегодня можно найти выгодный вклад до востребования. Однако большие процентные ставки сопровождаются рядом условий, выдвигаемых банковскими организациями. Суммы первоначального взноса, к примеру, в данном случае выше, существуют и определенные ограничения на снятие средств (неснижаемый остаток).

Ответы на вопросы

Как начисляются проценты на остаток на счете по юридическим лицам?

Способ начисления процентов выбирается банком. Возможно три варианта:

- Начисление на минимальный неснижаемый остаток за определенный период, например, за месяц, квартал и т. д. Банк определят сумму денежных средств, которая постоянно находится на счете и начисляет на нее доходный процент.

- Учитывается остаток на конец операционного дня за конкретное время (3, 6, 12 месяцев). Если в этот период остаток снизиться менее установленной суммы, проценты не будут начислены.

- Проценты начисляются при превышении ежедневного минимального остатка на счете.

Какие документы требуются для открытия вклада «до востребования» физическим лицам?

Для заключения договора потребуется только паспорт. Если клиент отсутствует в базе данных банка, может потребоваться номер СНИЛС и контактные данные.

Как можно открыть вклад?

Сегодня открыть вклад можно в представительстве компании или онлайн. Открытие через интернет доступно для зарегистрированных пользователей.

Необходимо иметь личный кабинет на сайте банка с привязанной к нему картой, с которой будут переведены денежные средства. В некоторых банках открыть вклад можно при помощи звонка в Центр поддержки клиентов и прохождения процедуры идентификации.

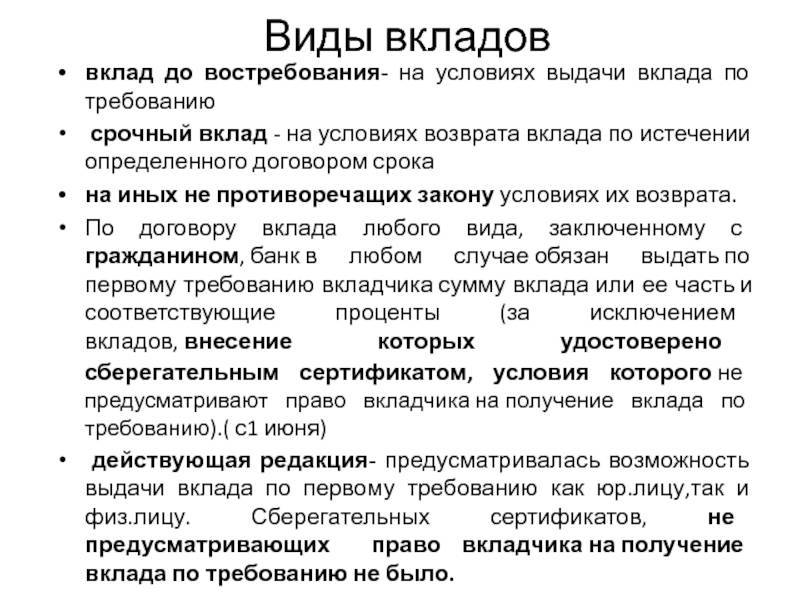

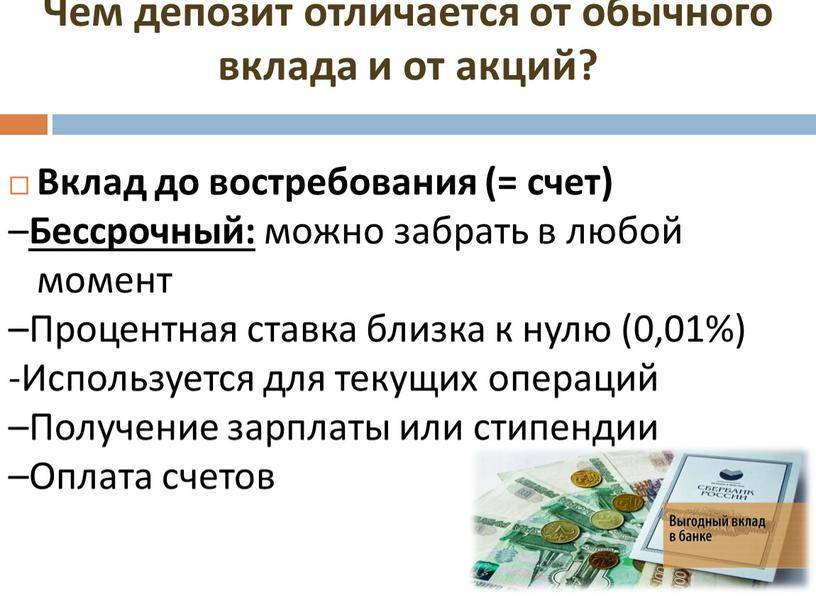

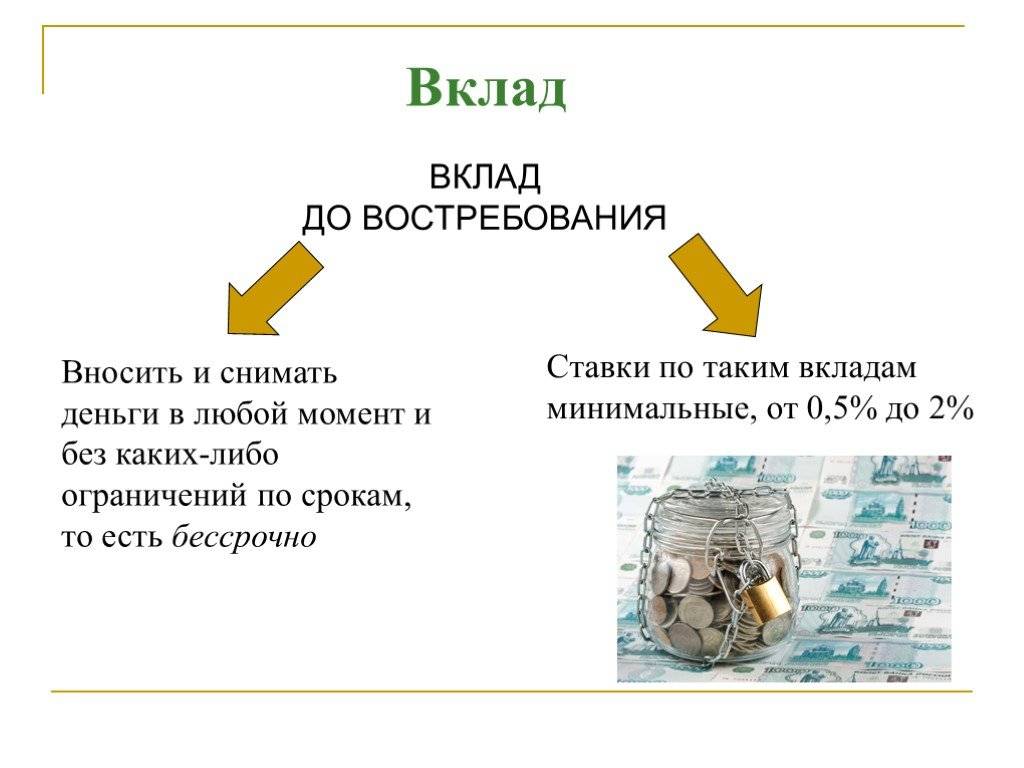

Вклады до востребования в банках

Вклад до востребования — уникальное банковское предложение, которое позволяет в любой момент забрать денежные средства со счета без ограничений по срокам и сумме. Таким образом клиент банка имеет постоянный доступ к размещенным на депозите деньгам.

Чтобы обеспечить такие условия клиенту, банк предлагает минимальную процентную ставку по депозиту «до востребования», которая чаще всего составляет всего 0,01%. Ставка минимальная и заработать на таком вкладе не представляется возможным. Возникает вопрос, в чем заключается выгода такого вклада для банка и для вкладчика? Разберем по порядку.

Расчет доходности вкладов банка «ВТБ»

Вклад “Накопительный счет Копилка” 7,5

- Без капитализации

- Проценты ежемесячно

- Пополняемый

- Есть частичное снятие

Подробнее

Вклад “Накопительный счет Копилка для владельцев Мультикарты” 8,1

- Без капитализации

- Проценты ежемесячно

- Пополняемый

- Есть частичное снятие

Подробнее

Вклад “До востребования” 6,6

- С капитализацией

- Проценты ежеквартально

- Пополняемый

- Есть частичное снятие

Подробнее

Не подходит сумма

Вклад “Пенсионный” для военных пенсионеров владельцев Мультикарты с опцией «Сбережения» 7,7

- С капитализацией

- Проценты ежемесячно

- Без возможности пополнения

- Нет частичного снятия

Подробнее

Не подходит сумма

Вклад “Выгодный Привилегия” 7,4

- С капитализацией

- Проценты ежемесячно

- Без возможности пополнения

- Нет частичного снятия

Подробнее

Не подходит сумма

Вклад “Выгодный” для владельцев Мультикарты с опцией «Сбережения» 7,1

- С капитализацией

- Проценты ежемесячно

- Без возможности пополнения

- Нет частичного снятия

Подробнее

Не подходит сумма

Вклад “Пенсионный” для военных пенсионеров 7,4

- С капитализацией

- Проценты ежемесячно

- Без возможности пополнения

- Нет частичного снятия

Подробнее

Не подходит сумма

Вклад “Пополняемый Привилегия” 7,3

- С капитализацией

- Проценты ежемесячно

- Пополняемый

- Нет частичного снятия

Подробнее

Не подходит сумма

Вклад “Пополняемый” для владельцев Мультикарты с опцией «Сбережения» 7,3

- С капитализацией

- Проценты ежемесячно

- Пополняемый

- Нет частичного снятия

Подробнее

Не подходит сумма

Вклад “Выгодный” 7,1

- С капитализацией

- Проценты ежемесячно

- Без возможности пополнения

- Нет частичного снятия

Подробнее

Не подходит сумма

Вклад “Выгодный онлайн” 7,1

- С капитализацией

- Проценты ежемесячно

- Без возможности пополнения

- Нет частичного снятия

Подробнее

Не подходит сумма

Вклад “Комфортный Привилегия” 7,8

- С капитализацией

- Проценты ежемесячно

- Пополняемый

- Есть частичное снятие

Подробнее

Не подходит сумма

Вклад “Комфортный” для владельцев Мультикарты с опцией «Сбережения» 7,5

- С капитализацией

- Проценты ежемесячно

- Пополняемый

- Есть частичное снятие

Подробнее

Не подходит сумма

Вклад “Пополняемый” 7

- С капитализацией

- Проценты ежемесячно

- Пополняемый

- Нет частичного снятия

Подробнее

Не подходит сумма

Вклад “Пополняемый онлайн” 7

- С капитализацией

- Проценты ежемесячно

- Пополняемый

- Нет частичного снятия

Подробнее

Не подходит сумма

Вклад “Комфортный” 7,5

- С капитализацией

- Проценты ежемесячно

- Пополняемый

- Есть частичное снятие

Подробнее

Не подходит сумма

Вклад “Комфортный онлайн” 7,5

- С капитализацией

- Проценты ежемесячно

- Пополняемый

- Есть частичное снятие

Подробнее

Не подходит срок, не подходит сумма

Вклад “Время роста онлайн” для владельцев Мультикарты с опцией «Сбережения» 7,7

- С капитализацией

- Проценты ежемесячно

- Без возможности пополнения

- Нет частичного снятия

Подробнее

Не подходит срок, не подходит сумма

Вклад “Время роста” для владельцев Мультикарты с опцией «Сбережения» 7,7

- С капитализацией

- Проценты ежемесячно

- Без возможности пополнения

- Нет частичного снятия

Подробнее

Не подходит срок, не подходит сумма

Вклад “Время роста онлайн” 7,4

- С капитализацией

- Проценты ежемесячно

- Без возможности пополнения

- Нет частичного снятия

Подробнее

Что такое ставка до востребования? В каких ситуациях ее начисляют?

ставки до востребования

Ни о каких обещанных 6-9% в год и думать не придется, проценты пересчитают со срочного на вклад до востребования. Размер такой ставки определяется банками самостоятельно, однако, в большинстве случаев составляет 0,01% годовых.

Сразу напрашивается вопрос, почему процент такой мизерный? В ст.837 ГК РФ прописано, что депозиты до востребования не имеют ограничений по срокам хранения и выдаются клиенту при первом требовании. Банкам такой расклад совершенно не нравится, ведь получая денежные средства в депозиты, банк должен их активно размещать, инвестировать, получать прибыль. А как можно инвестировать денежные средства клиента, когда он может вернуться за ними в любую минуту?! По этой причине процент до востребования такой низкий и так сильно отличается от процента по срочному депозиту, когда в договоре прописываются конкретные сроки, временной промежуток хранения средств. Исходя из которого, банк решает, как инвестировать средства, чтобы получить максимальную прибыль. Чем на больший срок открывается депозит, тем выше будет процент. Это очевидно, ведь банк сможет пользоваться деньгами клиента в долгосрочной перспективе, а не в течение 6-12 месяцев.

Более того, согласно Гражданскому Кодексу РФ, банки имеют полное право изменять процентную ставку в одностороннем порядке, поднимая или понижая ее размер. Правда, при этом банковская организация должна оповестить об этом вкладчиков.

Размер ставки до востребования прописывается во всех типовых договорах на открытие банковского депозита. Применяется за несоблюдение условий по хранению денежных средств в банке.

Некоторые банки идут на хитрости, которые выгодны клиентам. Например, при открытии срочногод на 1 год, в договоре может быть пункт о начислении ставки до востребования при досрочном получении депозита до 181 дня. После 181 дня проценты могут не пересчитываться. Все нюансы индивидуальны, зависят от предложений конкретных банков. Так что лучше уточнять, нет ли подобных преимуществ, как начисление процента до востребования до определенного временного промежутка хранения средств на депозите.

В чем особенности вклада «Универсальный»

Такая низкая ставка доходности поначалу удивляет человека непосвященного – данной характеристикой «Универсальный» похож на банковский счет «До востребования», имея при этом широкие возможности. Тем не менее у него есть свои определенные преимущества, которые стоит рассмотреть более детально. Первое, что хотелось бы отметить, так это предназначение вклада – «Универсальный» предназначен вовсе не для активного накопления средств. Его функция – осуществление регулярных расчетов, тогда как для хранения собственных сбережений, равно как и для их приумножения, клиенты могут выбрать более подходящие именно для этих целей продукты, представленные в линейке Сбербанка.

Многие вкладчики выбирают «Универсальный» как текущий счет, указывая его для перечисления зарплаты, стипендии, пособий, денежных переводов или каких-то иных поступлений, которые затем можно использовать для совершения текущих платежей и расчетов. Помимо этого, данный вклад является прекрасным способом хранить ваши сбережения – они всегда находятся, как говорится, под рукой, то есть максимально доступны

Стоит также обратить внимание и на защищенность – деньги уже не хранятся в виде налички в кошельке, а находятся на банковской карте, которой вы можете воспользоваться в любой момент

Сбережения на вклад «Универсальный» можно размещать как в национальной валюте, так и в валюте других стран: долларах США, единой евровалюте, фунтах стерлингов, иенах, сингапурских, канадских или австралийских долларах, и так далее. Это весьма удобный вариант для клиентов на случай, если у них возникнет потребность в создании виртуальной карты, – к ней нужно будет просто прикрепить данный счет. Однако здесь следует помнить, что возможность сделать вклад в любой валюте можно далеко не во всех отделениях Сбербанка, поскольку такая перспектива в большинстве случаев определяется территориальными отделениями.

Еще одной особенностью вклада «Универсальный» является начисление процентов. Если на других депозитных продуктах проценты в подавляющем большинстве случаев начисляются ежемесячно, то здесь – каждые 3 месяца с момента подписания договора с банком или же его пролонгации

Впрочем, в данном случае начисление процентов является не самой важной особенностью депозита, поскольку «Универсальный», как уже говорилось выше, предназначен не для накопления

К особенностям вклада следует отнести и срок его действия – Сбербанк предлагает открыть его сроком на 5 лет. После того как истекает 5-летний срок договора, вклад заморозят в автоматическом порядке. Если клиент желает пролонгировать срок действия договора, то ему нужно просто обратиться в любое из отделений Сбербанка.

У вкладчика при этом, конечно же, есть возможность снимать средства со счета или, наоборот, пополнять его, равно как и право на совершение разного рода расчетных операций с помощью данного депозита. Сбербанк не взимает комиссий ни за открытие вклада «Универсальный», ни за его последующее обслуживание, ни за осуществление платежей. Вместе с тем, в случае зачисления на счет средств от частных лиц или от организаций, с которыми Сбербанк не заключал партнерских договоров и не имеет партнерских соглашений, при снятии переведенной суммы нужно будет заплатить комиссии в 1 процент, но не менее 100 рублей.

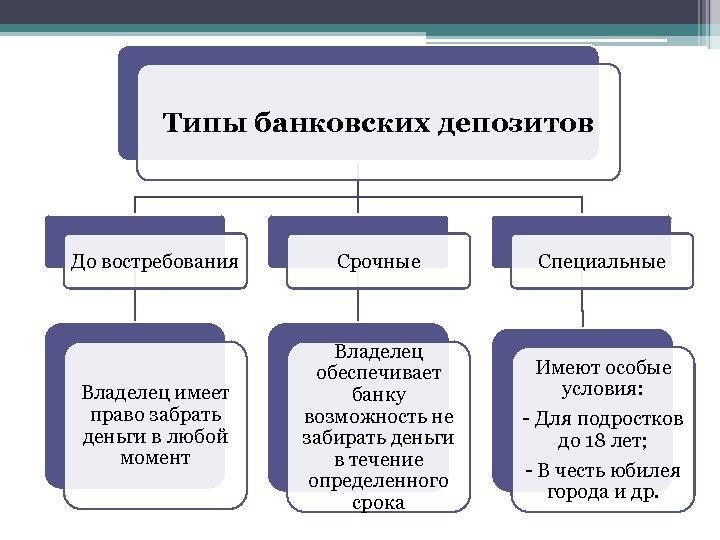

Виды и типы вкладов до востребования

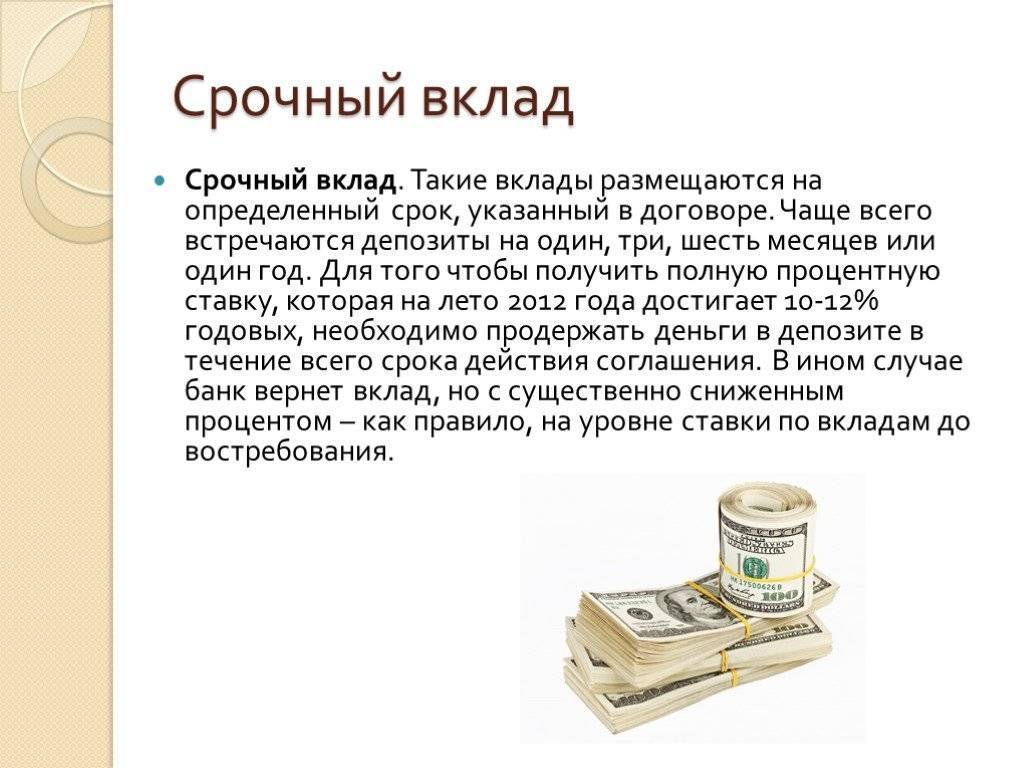

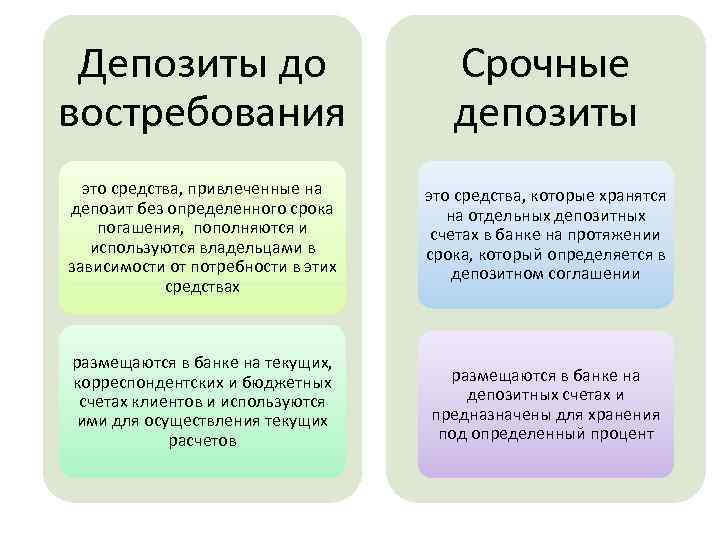

В зависимости от срока размещения денежных средств в банке, вклады могут быть срочными и до востребования. Последние, в свою очередь, можно разделить на несколько видов, в том числе и в зависимости от валюты вклада:

- рублевые – вклады, сделанные в рублях;

- валютные – вклады в любой другой валюте, кроме российского рубля.

Также вклады до востребования могут быть зарплатными, если работодатель открывает их на имя своего сотрудника и переводит туда деньги в счет оплаты труда. Некоторые банки (например, Сбербанк) в тесном сотрудничестве с Пенсионным Фондом открывают вклады до востребования на имя пенсионеров с целью периодического зачисления на них пенсии. Такой вариант выгоден клиенту банка, так как в случае, если наличные не будут выведены со счета сразу же после поступления, за каждый дополнительный день хранения банк начислит пусть и не большие, но все же проценты.

Заключение

Вклады до востребования в России не являются способом зарабатывания средств или получения пассивного дохода. Их цель – сбережение денег и обеспечение их сохранности. Использовать вложения целесообразно на короткий срок, не более 3-5 месяцев.

Если деньги не потребуются более 6-8 месяцев, лучше воспользоваться срочными депозитными программами, тем более, что даже при досрочном расторжении договора вкладчик получит средства с начислением минимального дохода.

Для юридических лиц важно открывать расчетные или другие счета в надежных и стабильных банковских структурах, независимо от того, какие дополнительные услуги и возможные прибыли предлагаются кредитной организацией