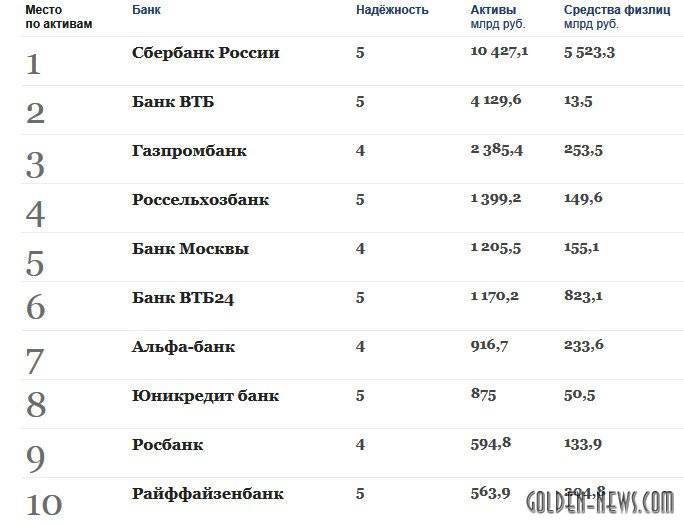

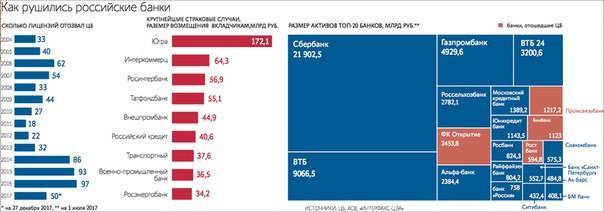

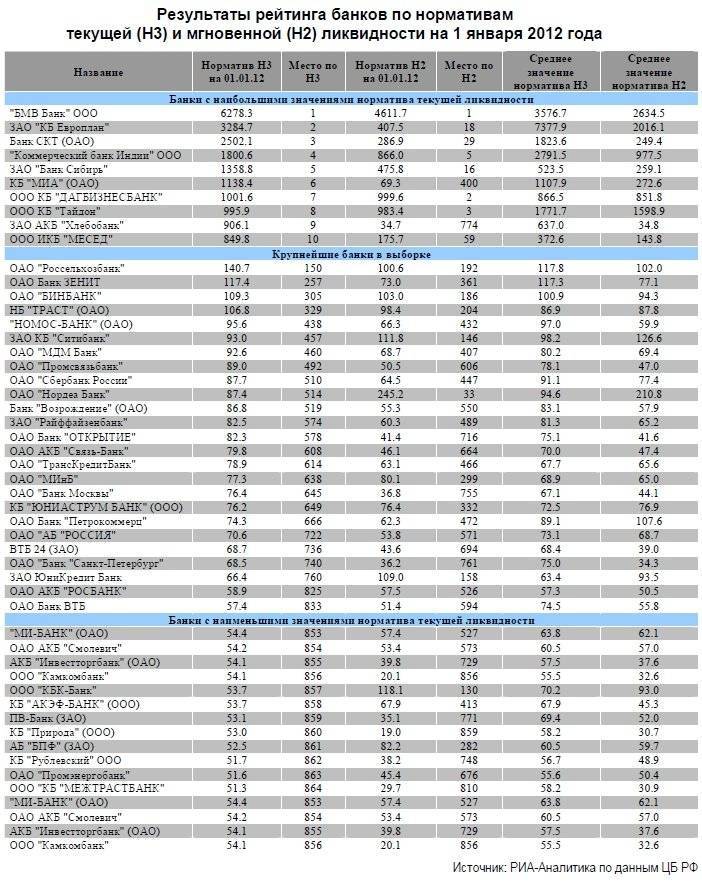

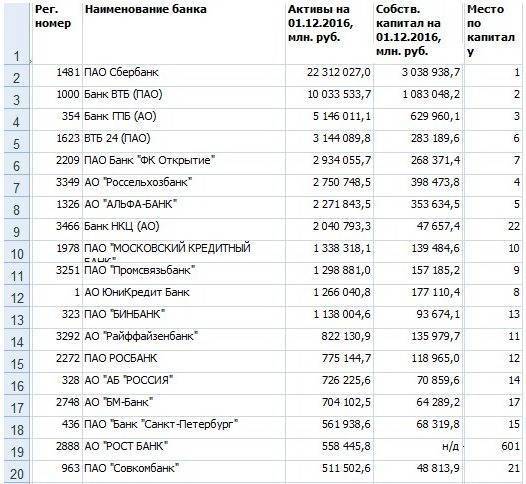

Кредитный рейтинг банков

Одним из основных является рейтинг банков по кредитам, так как именно этот банковский продукт считается самым востребованным. Напрямую показатель зависит от объёмов средств, которые были выданы физическим и юридическим лицам. Список также составляется на основе данных от Центробанка.

Первые строчки рейтинга занимают организации с разветвлённый сетью, активным продвижением рекламы банковского продукта и наличием зарплатных проектов. Места распределяются исходя из объёма выданных средств. Цифра напрямую отражает выгоду предоставленных условий.

Лучший банк по кредиту должен обладать выгодными процентными ставками, лояльными условиями, наличием специальных программ. На сегодня список выглядит следующим образом:

- Сбербанк.

- Банк ВТБ.

- Газпромбанк.

- Россельхозбанк.

- Альфа-Банк.

- Московский Кредитный Банк.

- Банк «Открытие».

- Национальный Клиринговый Центр.

- Национальный Банк «Траст».

- Райффайзенбанк.

- ЮниКредит.

- Росбанк.

- Совкомбанк.

- Банк Россия.

- Почта Банк.

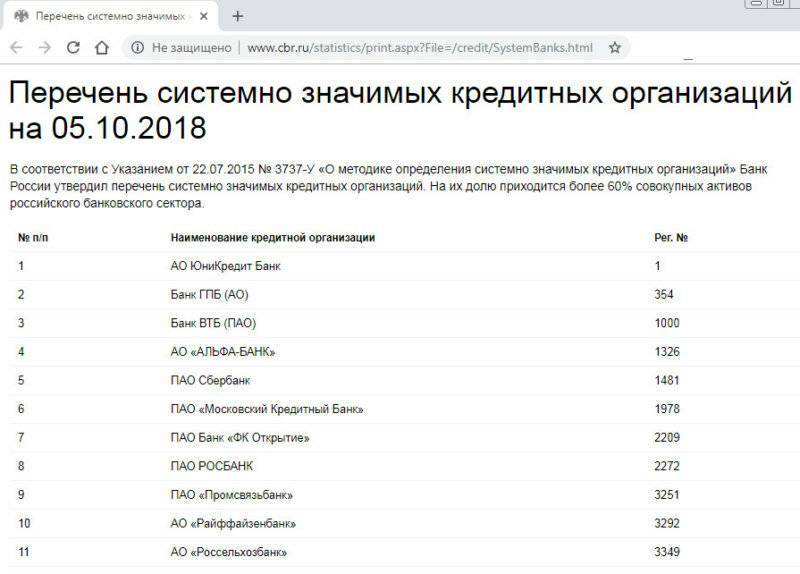

За прошедший год показатели рейтинга менялись несколько раз. В большей степени это связано с отзывом лицензии у некоторых организаций. Но в любом случае первые 10 пунктов всегда занимают организации, объем активов которых составляет не менее 60% от всех активов России.

Другие факторы определения надежности банка

Рассмотрим показатели кредитного риска и их изменения в течение прошедшего года:

| Наименование показателя | 1Мар | 1Апр | 1Май | 1Июн | 1Июл | 1Авг | 1Сен | 1Окт | 1Ноя | 1Дек | 1Янв | 1Фев |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Доля просроченных ссуд | 13.6 | 12.8 | 12.7 | 12.4 | 12.5 | 12.1 | 12.0 | 11.2 | 10.6 | 10.1 | 9.5 | 9.5 |

| Доля резервирования на потери по ссудам | 27.5 | 25.9 | 25.5 | 25.6 | 25.8 | 24.7 | 24.9 | 24.0 | 23.0 | 22.7 | 19.8 | 19.9 |

| Сумма норматива размера крупных кредитных рисков Н7 (макс.800%) | 212.1 | 224.6 | 203.8 | 188.3 | 202.9 | 203.7 | 198.4 | 209.7 | 207.0 | 207.4 | 216.6 | 207.9 |

Доля просроченных ссуд в течение года и последнего полугодия имеет тенденцию к уменьшению. Доля резервирования на потери по ссудам в течение года и последнего полугодия имеет тенденцию к уменьшению. Сумма норматива размера крупных кредитных рисков Н7 (макс.800%) в течение года и последнего полугодия имеет тенденцию практически не меняться.

Уровень просроченных ссуд на последнюю дату соответствует среднему показателю по российским банкам (около 4-5%).

Уровень резервирования на последнюю рассматриваемую дату соответствует среднему показателю по российским банкам (около 13-14%).

Проверим некоторые косвенные факторы, указывающие на возможные проблемы и надежность:

| Наименование показателя | 1Мар | 1Апр | 1Май | 1Июн | 1Июл | 1Авг | 1Сен | 1Окт | 1Ноя | 1Дек | 1Янв | 1Фев |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Смена владельцев банка за месяц (%) | – | – | – | – | – | – | – | – | – | – | – | – |

| Изменение уставного капитала за месяц | – | – | – | – | – | – | – | – | – | – | – | – |

| Рост ФОР (фонда обяз.резервирования по вкладам) за месяц (%) | 5.9 | 1.6 | 1.5 | 0.2 | 1.0 | 1.8 | 3.8 | -0.8 | -1.7 | 4.2 | 4.6 | -3.4 |

| Изменение суммы вкладов физ. лиц за месяц (для банков с долей вкладов физ.лиц более 20%) | 1.5 | -0.6 | -0.3 | -0.2 | -0.4 | 1.8 | 0.4 | 1.6 | -0.0 | -1.6 | 3.7 | -0.2 |

| Изменение оборотов по кассе за месяц (для банков с оборотами более 500 млн.руб.) (%) | -8.8 | 33.8 | -35.3 | -8.7 | 17.8 | 0.4 | -1.1 | 4.6 | 3.6 | 8.9 | 17.1 | -46.6 |

| Изменение оборотов по расчетным счетам юр. лиц за месяц (для банков с оборотами более суммы активов) | -4.0 | 19.9 | -16.5 | -15.4 | 26.4 | 14.1 | -1.1 | 4.1 | 2.4 | -3.4 | 16.9 | -24.3 |

| Отток средств юр. лиц за месяц | -0.5 | -1.0 | -6.7 | 4.0 | 27.9 | -4.9 | -3.1 | 3.2 | 14.8 | -8.0 | 11.5 | -0.0 |

Таким образом, за последний год у банка ФК ОТКРЫТИЕ не было смены собственников (акционеров).

Также у банка ФК ОТКРЫТИЕ за год не было значительного увеличения ФОР. На текущий момент условный коэффициент усреднения ФОР, равный значению 0.42, означает, что кредитная организация с высокой вероятностью усредняет ФОР и относится к 1-й, 2-й или 3-й группе надежности.

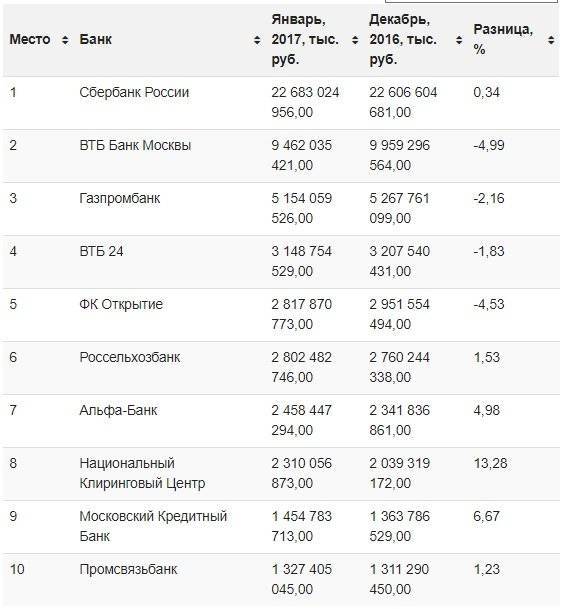

Данные Центробанка за 2016 год

Банк Открытие в рейтинге надежности за 2016 год занимал пятое место, на сегодняшний день располагаясь на шестой строке.

Если рассмотреть подробнее показатели, определяющие расположение Банка Открытие в рейтинге надежности Центробанка, можно увидеть следующее:

- По активам Банк Открытие занимает четвертое место.

- По объему вкладов физических лиц – шестое.

- По размеру капитала – седьмое.

- По чистой прибыли – десятое.

- По выполнению обязательств – седьмое.

По данным Центробанка Банк Открытие занимает пятое место в рейтинге надежности российских банков в 2016 году

По данным Центробанка Банк Открытие занимает пятое место в рейтинге надежности российских банков в 2016 году

Как видно, по всем критериям рейтинга Банк Открытие входит в топ-10, уступая разве что таким гигантам, как Сбербанк или ВТБ. Таким образом, все показатели Банка Открытие в рейтинге надежности 2016 года говорят в пользу него при принятии решения об открытии вклада, либо другого продукта.

АО «Райффайзенбанк»

Логотип Райффайзенбанка

Логотип Райффайзенбанка

Райффаайзенбанк существует на рынке с 1996 в РФ (изначально был открыт в Австрии), предоставляя своим потребителям весь спектр услуг. Он обслуживает и физические, и юридические лица, и иностранные граждане. Головной офис располагается в Москве.

Основа их успеха – «Разница в отношении». Банк нацелен на высочайшие стандарты обслуживания и выстраивание долгосрочных отношений с каждым клиентом. Для них ценный актив – доверие и качество работы. Банкоматная сеть расширена за счет партнерских отношений с ЮниКредит Банком и БинБанком.

Активы нетто составляют 953 трлн. рублей, рейтинг кредитоспособности – стабильный ruAAA.

АО ЮниКредит Банк

Логотип ЮниКредит Банка

Логотип ЮниКредит Банка

ЮниКредит Банк – универсальная коммерческая структура, работающая с 1989 в России.

Это крупнейший банк в России, где присутствует государственное участие не российское, а иностранное, он является «дочерним предприятием» одноименной банковской группы в Европе (сеть находится в 18 странах мира – Италия, Германия, Австрия, Болгария, Босния, Герцеговина, Хорватия, Чешская Республика, Венгрия, Румыния, Россия, Словакия, Словения, Сербия и Турция).

Сеть его располагается также в Западной, Центральной и Восточной Европе. Число клиентов превысило двадцать пять миллионов. Банк активно развивает розничное направление, но большей частью деятельность посвящена обслуживанию юридических лиц.

Именно они являются главным источником пассивов банка. Обслуживание в таком банке будет интересно тем, кому требуется помощь, поддержка и обслуживание на глобальном уровне. Все банки группы активно между собой сотрудничают, без проблем в коммуникации и передаче сведений.

Банк принимает активное участие в социальной сфере населения. Благодаря его участию было реализовано большое количество проектов для ветеранов, тех, кто пострадал в чрезвычайных ситуациях, а также меценатство в сфере культуры.

Одним из значимых проектов деятельности является – сохранение художественных ценностей русской культуры.

Кредитный рейтинг – стабильный ААА.

На что стоит обратить внимание?

Профессиональные аналитики сначала получают максимально точные данные относительно имеющихся активов. Этот параметр говорит о рыночной цене капитала банковской структуры. В актив входят:

- эмиссия облигаций;

- собственный капитал;

- межбанковские кредиты;

- средства инвесторов.

Это те активы, благодаря которым банк получает прибыль, поэтому изучив их количество и объем, можно понять уровень ликвидности банка. Его капитал тоже имеет немаловажную роль. Берутся в учет не только реальные финансовые средства, но и остальные вещи, что впоследствии могут быть пересчитаны в деньги. Естественно, деньги, которые находятся на личных счетах клиентах, не являются банковскими. Честным методом получения банком прибыли, являются вложения денег в проекты и получение с этого прибыли.

В рейтинг лучших, входят не только стабильные банки и крупнейшие холдинги. За последние несколько лет стало понятно, что даже «крепкие» банки, показывающие свою устойчивость в этом сегменте, лишаются лицензии и становятся банкротами. Зачастую совет директоров таких финансовых учреждений спешно улетает в Лондон. Более честные остаются здесь и производят слияние с крупными банками, как это произошло с «ВТБ24» или «Совкомбанком». Поэтому ТОП финансовых организаций можно брать за условную величину.

Надежность — основа благополучия

Надежность — основа благополучия

Прибыльность

Прибыльность источников собственных средств (рассчитываемая по балансовым данным) увеличилась за год с 5.90% до 11.78%. При этом рентабельность капитала ROE (рассчитываемая по формам 102 и 134) увеличилась за год с 15.76% до 32.57% (здесь и ниже приведены данные в процентах годовых на ближайшую квартальную дату).

Чистая процентная маржа увеличилась за год с 2.28% до 3.15%. Доходность ссудных операций уменьшилась за год с 8.32% до 8.00%. Стоимость привлеченных средств уменьшилась за год с 4.20% до 2.95%. Стоимость привлеченных средств банков уменьшилась за год с 3.61% до 3.03%. Стоимость средств населения (физ.лиц) уменьшилась за год с 4.30% до 2.82%

Подробнее смотрите: структуру доходов и расходов и показатели рентабельности, а сейчас мы рассмотрим подробнее другие важные показатели с точки зрения надежности кредитной организации.

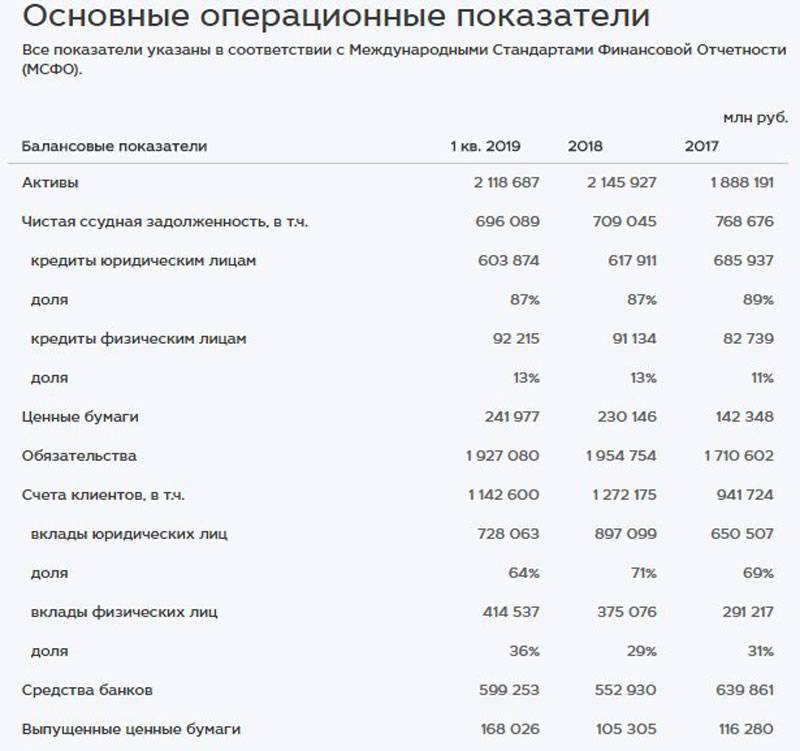

Структура и динамика баланса

Объем активов, приносящих доход банка составляет 88.16% в общем объеме активов, а объем процентных обязательств составляет 72.84% в общем объеме пассивов. Объем доходных активов примерно соответствует среднему показателю по крупнейшим российским банкам (87%).

Структура доходных активов на текущий момент и год назад:

| Наименование показателя | 01 Февраля 2020 г., тыс.руб | 01 Февраля 2021 г., тыс.руб | ||

|---|---|---|---|---|

| Межбанковские кредиты | 248 166 478 | (10.19%) | 189 566 215 | (7.44%) |

| Кредиты юр.лицам | 990 270 287 | (40.65%) | 1 205 690 059 | (47.34%) |

| Кредиты физ.лицам | 349 445 728 | (14.34%) | 466 514 618 | (18.32%) |

| Векселя | (0.00%) | (0.00%) | ||

| Вложения в операции лизинга и приобретенные прав требования | 79 178 415 | (3.25%) | -185 147 | (-0.01%) |

| Вложения в ценные бумаги | 770 242 389 | (31.61%) | 679 674 335 | (26.69%) |

| Прочие доходные ссуды | 28 599 988 | (1.17%) | 18 876 720 | (0.74%) |

| Доходные активы | 2 436 322 506 | (100.00%) | 2 546 831 398 | (100.00%) |

Видим, что незначительно изменились суммы Векселя, Вложения в ценные бумаги, увеличились суммы Кредиты юр.лицам, Кредиты физ.лицам, уменьшились суммы Межбанковские кредиты, сильно уменьшились суммы Вложения в операции лизинга и приобретенные прав требования, а общая сумма доходных активов увеличилась на 4.5% c 2436.32 до 2546.83 млрд.руб.

Аналитика по степени обеспеченности выданных кредитов, а также их структуре:

| Наименование показателя | 01 Февраля 2020 г., тыс.руб | 01 Февраля 2021 г., тыс.руб | ||

|---|---|---|---|---|

| Ценные бумаги, принятые в обеспечение по выданным кредитам | 342 132 904 | (22.05%) | 322 869 994 | (17.02%) |

| Имущество, принятое в обеспечение | 962 783 338 | (62.06%) | 1 928 731 551 | (101.70%) |

| Драгоценные металлы, принятые в обеспечение | (0.00%) | (0.00%) | ||

| Полученные гарантии и поручительства | 6 622 732 487 | (426.91%) | 8 367 615 028 | (441.23%) |

| Сумма кредитного портфеля | 1 551 325 316 | (100.00%) | 1 896 448 572 | (100.00%) |

| – в т.ч. кредиты юр.лицам | 772 223 850 | (49.78%) | 1 065 641 314 | (56.19%) |

| – в т.ч. кредиты физ. лицам | 349 445 728 | (22.53%) | 480 232 483 | (25.32%) |

| – в т.ч. кредиты банкам | 138 166 478 | (8.91%) | 193 626 215 | (10.21%) |

Анализ таблицы позволяет предположить, что банк делает упор на диверсифицированное кредитование, формой обеспечения которого являются имущественные залоги. Общий уровень обеспеченности кредитов достаточно высок и возможный невозврат кредитов, вероятно, будет возмещен объемом обеспечения.

Краткая структура процентных обязательств (т.е. за которые банк обычно платит проценты клиенту):

| Наименование показателя | 01 Февраля 2020 г., тыс.руб | 01 Февраля 2021 г., тыс.руб | ||

|---|---|---|---|---|

| Средства банков (МБК и корсчетов) | 134 816 631 | (7.10%) | 150 921 609 | (7.17%) |

| Средства юр. лиц | 611 879 398 | (32.21%) | 836 451 542 | (39.75%) |

| – в т.ч. текущих средств юр. лиц | 265 326 682 | (13.97%) | 403 321 400 | (19.17%) |

| Вклады физ. лиц | 904 409 869 | (47.60%) | 956 467 519 | (45.45%) |

| Прочие процентные обязательств | 248 744 537 | (13.09%) | 160 457 574 | (7.63%) |

| – в т.ч. кредиты от Банка России | 2 124 082 | (0.11%) | 3 221 457 | (0.15%) |

| Процентные обязательства | 1 899 850 435 | (100.00%) | 2 104 298 244 | (100.00%) |

Видим, что незначительно изменились суммы Средства банков (МБК и корсчетов), Вклады физ. лиц, увеличились суммы Средства юр. лиц, а общая сумма процентных обязательств увеличилась на 10.8% c 1899.85 до 2104.30 млрд.руб.

Подробнее структуру активов и пассивов банка ПАО Банк «ФК Открытие» можно рассмотреть здесь.

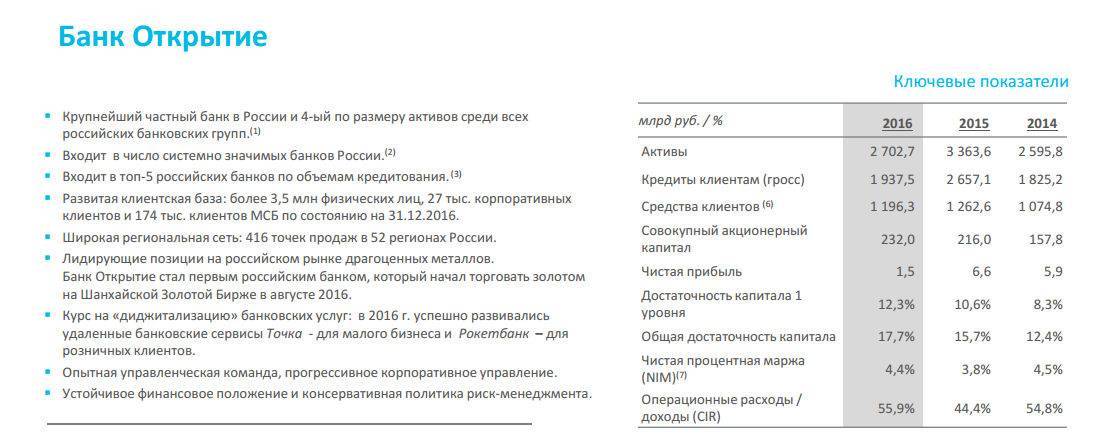

Характеристика банка

Финансовая корпорация «Открытие» входит в число крупных финансовых групп России. Общая величина активов колеблется в пределах двух триллионов рублей. Собственный капитал организации составляет 2,8 миллиарда рублей. На финансовом рынке находится с 1993 года.

Основным направлением деятельности банка считается банковские услуги. А также предлагаются услуги страхования и инвестирование. К дополнительным видам деятельности относится управление активами и оказание посреднических услуг (брокеридж). ФК «Открытие» образована четырьмя финансовыми организациями. А именно «ВЭО-Окрытие», «Петрокоммерц», «Ханты-Мансийский банк», «НОМОС-банк».

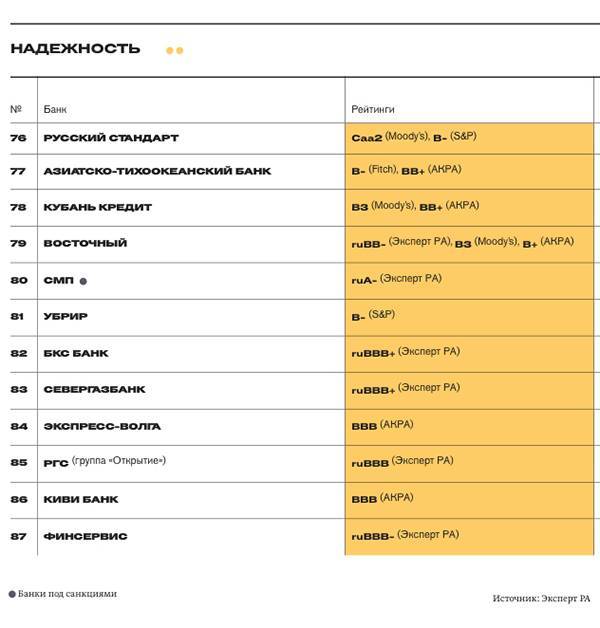

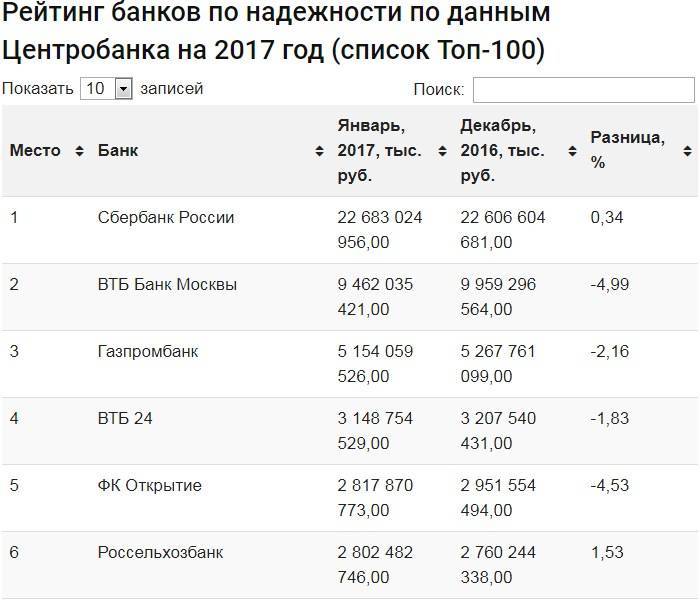

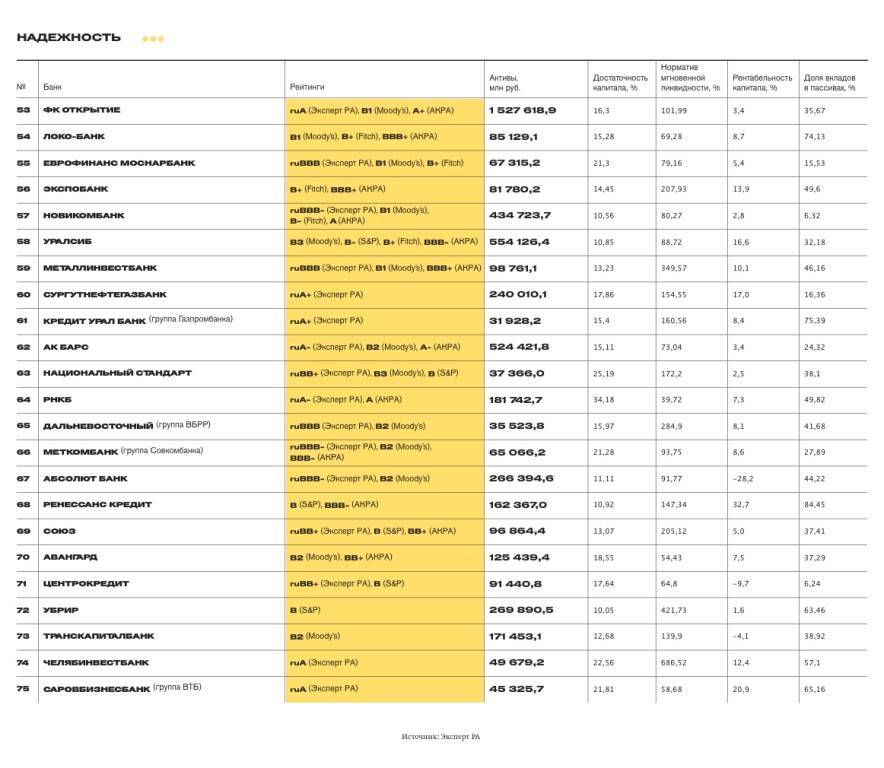

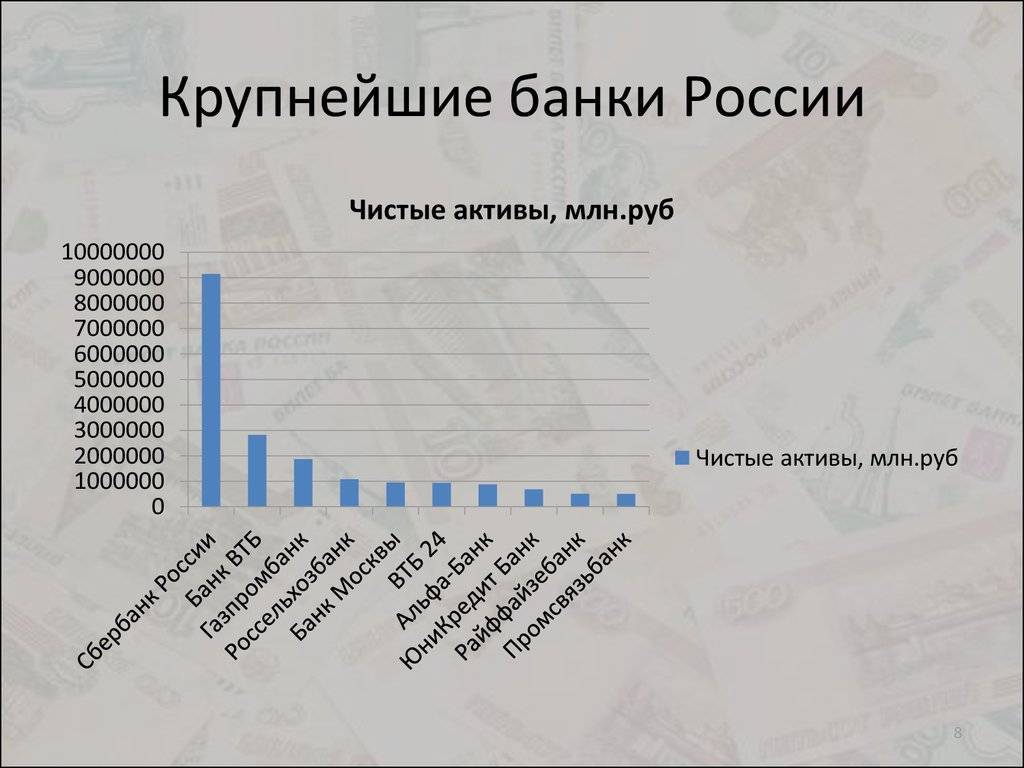

Рейтинг банков по надежности

Данный рейтинг по банкам России постоянно меняется при поступлении данных об оборотах. Составляется он по данным Центробанка. Соответственно, данный список постоянно обновляется. При этом учитывается размер активов, количество и объем вкладов, кредитов, уровень доверия. Кроме Центробанка оценку могут также выдавать и независимые рейтинговые компании.

Безусловно, первые места занимают банки, вызывающие доверие пользователей, с достаточным количеством офисов и подразделений, гибкими условиями и большим количеством банковских продуктов. Они должны иметь государственную поддержку и входить в реестр банков, предоставляющих страхование вкладов.

Список банков по рейтингу надежности включает:

- Сбербанк.

- Банк ВТБ.

- Газпромбанк.

- Национальный Клиринговый Центр.

- Альфа-Банк.

- Россельхозбанк

- Банк «Открытие».

- Московский Кредитный Банк.

- Национальный Банк «Траст».

- Райффайзенбанк.

Список очень схожий с первым, но имеющий определенные отличия.

Стоит ли связываться?

Если отталкиваться от отзывов клиентов, то не стоит даже думать о том, чтобы обращаться в данное финансовое учреждение. Сомнительные операции с деньгами держателей карт или депозитов, а также с людьми, взявшими кредит, играют не на пользу «Открытию».

Печальной является ситуация с процентами по клиентским вкладам. Некоторые люди, пользующиеся услугами банка, жалуются на отсутствие процентных начислений по депозитам за месяц. А частые звонки, особенно в ночное время суток, стали случаться все чаще. Все эти факторы, а также многие другие недочеты, привели к тому, что люди начали массово отказываться от сотрудничества с данной организацией.

Стоит ли связываться с ней тем, кто еще не имел такого опыта взаимодействия? Это решение должно приниматься каждым гражданином лично, поскольку никто не может на него повлиять. Исключение составляют лишь ситуации, когда фирма-работодатель заключила договор с ФК «Открытие» на перечисление заработной платы. Хотя и эту проблему можно попытаться решить в частном порядке, если клиент сильно недоволен выбором обслуживающего банка.

Общая информация о банке «Открытие»

Банк «Открытие» имеет статус акционерного общества.

Банк «Открытие» имеет статус акционерного общества.

Финучреждение имеет юридический статус публичного акционерного общества. Компания состоит из нескольких подобных учреждений. Структура банка диверсифицированная. Более 90% акций финорганизации принадлежат Банку России. Председателем правления является М. М. Задорнов.

Дочерними структурами ФК «Открытие» являются:

- Негосударственный ПФ «Открытие»;

- УК «Открытие»;

- «Траст»;

- АО «Балтийский лизинг»;

- АО «Таможенная карта»;

- «Росгосстрах банк»;

- «Открытие Брокер»;

- СК «Росгосстрах» и т.д.

Международные кредитные рейтинги присваиваются компании «Открытие» агентствами Moody’s Investors Service, S&P Global и журналом The Banker. Она обслуживает больше 3,5 млн клиентов, из которых около 270 тыс. юридических лиц. Отделения банка открыты в более чем 73 регионах страны. Общее количество банковских отделений превышает 500. Большая их часть находится в Москве, Санкт-Петербурге, Екатеринбурге и т.д. Общее количество банкоматов — около 33 тыс.

Отделения банка открыты по всей России.

Отделения банка открыты по всей России.

Банк имеет необходимые лицензионные разрешения, в т.ч. на брокерскую деятельность. Работу финансовой компании контролирует Центробанк.

В перечне направлений в приоритете:

- корпоративное;

- инвестиционное;

- Private Banking;

- розничное и т.д.

Частным клиентам в банке предлагают:

- кредитование;

- выпуск карт (дебетовых, кредитных);

- открытие вкладов;

- размещение инвестиций;

- страхование и т.д.

Частным клиентам предлагают кредитование и открытие вкладов.

Частным клиентам предлагают кредитование и открытие вкладов.

Для комфортного проведения финансовых операций функционируют мобильные приложения, «Личный кабинет».

В перечне услуг для бизнеса фигурируют:

- открытие расчетного счета (р/с);

- переводы физическим лицам;

- подключение интернет-банка.

Преимуществами предложения для юридических лиц являются:

- возможность открытия р/с без визита в отделение;

- получение до 5% кэшбэка по банковской карте;

- бесплатный доступ к интернет-бухгалтерии и тендерам в течение 3 месяцев;

- выбор тарифного плана с индивидуальными условиями.

Разработано приложение для смартфонов по управлению финансовыми средствами.

Для удобства разработано приложение для смартфонов.

Для удобства разработано приложение для смартфонов.

Клиенты могут самостоятельно вести торговлю:

- интернет-трейдинг на рынке России и совершение международных операций;

- получение прибыли на повышении цены валют, за счет вкладов в ценные бумаги.

Компания предлагает линейку кредитных продуктов (потребительских, нецелевых, для рефинансирования, перекредитования, потребительских нужд), в т.ч. предоставляемых наличными средствами. Отличаются процентные ставки по кредитам (в пределах 7,4-19,9%), сроки предоставления займа, требования к клиенту, период оформления и т.д.

Согласно стандартным правилам, кредиты в организации предоставляются гражданам от 21 года со стажем работы от 3 месяцев в одной организации. Для получения займа требуются паспорт, справка с подтвержденным доходом, СНИЛС и другие документы. Срок рассмотрения заявки — 1 день.

ПАО РОСБАНК

Логотип РОСБАНКА

Логотип РОСБАНКА

Росбанк назван Центробанком одним из одиннадцати значимых финансово-кредитных организаций России. Он входит в состав финансовой группы международного значения Societe Generale. По версии российского журнала Forbes в апреле 2018 года был на вершине рейтинга надежных банков.

Количество физических лиц, обслуживающихся в нем, превышает 4 миллиона, а филиальная сеть расположена в семидесяти регионах страны. Банк имеет лицензии на обслуживание физических лиц, работу с банковскими операциями, ценными бумагами и драгоценными металлами.

Головной офис находится в Москве. Стратегией деятельности финансовой организации на сегодняшний день является развитие дистанционного обслуживания клиентов, повышение эффективности работы за счет автоматизации процессов, улучшения качество и скорости программного обеспечения, рассчетно-кассового обслуживания.

Активы нетто – 922 трлн. рублей, рейтинг кредитоспособности – стабильный ruAAA.

Несмотря на все показатели надежности, чаще всего клиенты ориентируются на отзывы клиентов и тех, кто планировал быть клиентов того или иного банка.

Однако, большую часть из них не стоит рассматривать как стопроцентно верную, каждый отзыв – сугубо индивидуальный и субъективный.

По каждому банку можно найти положительные, отрицательные и нейтральные отзывы.

Поэтому при выборе банка, которому гражданин хочет доверить денежные средства или взять их у него, стоит ориентироваться на рейтинги надежности по версии Центробанка и на финансовые отчеты, которые каждый из них публикует на официальных сайтах, а также на деятельность самого банка.

Сейчас для клиента важно получать доступ к финансовым операциям в любое время в любом месте. В этом ему активно помогает интернет банк, мобильный банк и смс сервис

Как правило, во всех действующих банковских организациях такой сервис присутствует, но в разной степени развития и разной ценовой категории.

https://youtube.com/watch?v=VznvxmHteVU

Рейтинг банков 2020 по данным ЦБ

Центральный банк ввел особенный параметр, по которому определяется достаточный уровень капитала – Н 1.0. Этому критерию должен придерживаться любой банк на территории России. На 2020 год, средний уровень достаточности капитала находится на уровне 10-11%. Проверка, за которой скорее всего сразу последует отзыв лицензии, наступает если показатель упадет до 2%.

Рейтинг находится в постоянной динамике

Несмотря на то, что первая пятерка, практически остается без изменений, остальные позиции могут кардинальным образом меняться. Аналитики уделяют большое внимание следующим пунктам:

- гарантийные обязательства;

- финансовая отчетность и структура банка;

- ставки по кредитам и вкладам;

- рейтинг по реальным отзывам;

- состав учредителей.

Разные рейтинговые компании могут предлагать разные данные по местам одних и тех же финансовых учреждений. В России наиболее актуальными являются данные от ЦБ РФ. Учитывая такой рейтинг, шансы потерять свои средства значительно снижаются. Не на последнем месте стоит и рэнкинг.

Но не стоит путать понятия рэнкинг и рейтинг, так как их объективность, исходные и конечные данные могут сильно отличаться.

Выбор банка должен быть осознанным

Выбор банка должен быть осознанным

Оценка по активам

Надежность банка подразумевает способность выполнять взятые на себя обязательства перед кредиторами и вкладчиками. Надежность финансовой организации оценивается на основании таких показателей:

- ликвидность;

- кредитоспособность;

- платежеспособность.

Существуют определенные критерии при установлении надежности банка:

- изменение активов:

- положительная рентабельность или ее устойчивость;

- объем вкладов физических лиц;

- процентное отношение показателей ликвидности;

- размер инвестиционных вложений в ценные бумаги.

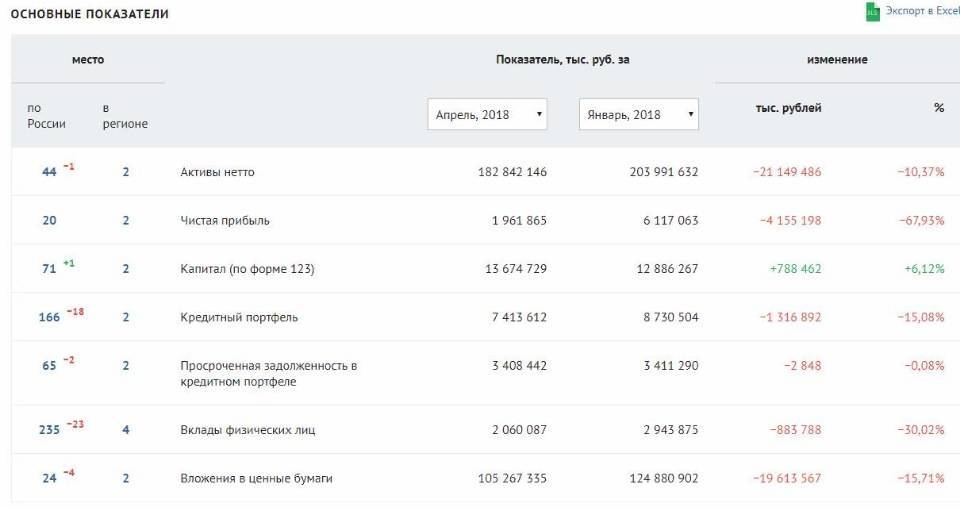

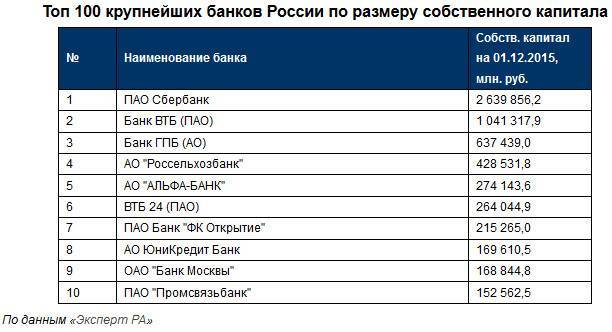

На 2017 год Центробанк провел анализ надежности банков по размеру собственного капитала. Эта характеристика служит для принятия решения об отзыве лицензионного сертификата у кредитной организации.

Был составлен список банков, которые имеют огромное значение на финансовом рынке страны. При учете статистических данных применялись следующие показатели:

- величина активов;

- объем выданных кредитных сумм;

- размер вкладов.

Пятое место рейтинга по активам в июне 2017 года уменьшает риск закрытия банка в ближайший период. Конечно, не исключаются варианты слияний, но лицензия у банка сохранится. Хотя в июле 2017 года организация стала занимать уже седьмое место по объему активов. Но при оценке такого показателя следует учитывать, что активы должны увеличивать доходность банка. Поэтому распоряжаясь активами, финансовая организация берет курс на повышение прибыльности.

Банк Открытие занимается в основном вкладами собственных средств в кредитные ресурсы, предназначенные для юридических лиц. Таким образом, можно сказать, что он занимает позиции корпоративного кредитного деятеля.

Для оценки доверия банку еще нужно учитывать рейтинги других организаций. К примеру, независимые рейтинговые агентства регулярно составляют список финансовых организаций на основании различных характеристик. Например, рейтинговое агентство RAEX или известное под названием Эксперт РА опубликовал топовый список банковских организаций по величине собственного капитала. В этом списке банк «Открытие» занимает седьмое место. Находясь рядом с известными банками (Альфа-банк, ВТБ 24, Россельхозбанк), ФК «Открытие» является организацией с высоким уровнем доверия.

Анализ надежности

Надежность банка оценивается по нескольким критериям. Среди них можно назвать:

- размер банка;

- позиции в различных рейтингах;

- открытость данных об организации;

- наличие системы страхования вкладов.

По размеру финансовой организации судится об объеме имеющихся ресурсов. Если она располагает маленьким количеством ресурсов, соответственно получает ограниченную величину дохода. Это основано на традиционном методе распределения активов и ресурсов. При наличии множества ресурсов организация начинает вкладывать их в различные сферы. При этом возникает риск утраты или, наоборот, получения большой прибыли.

Вторым критерием оценки банка считается позиционное расположение в рейтингах различных агентств. Кроме агентств, такие списки составляет Центробанк, аналитический центр «Интерфакс». Эти организации на основе финансовых показателей банка составляют зависимость, отображаемую в виде рейтинга. Рейтинг ФК «Открытие» позволяет оценить его возможности и кредитоспособность.

Третьей характеристикой, позволяющей оценить надежность банка, является наличие информации в открытом доступе. При нахождении множества данных о деятельности банка, его учредителях. Если у банка есть свой сайт, то на нем должен располагаться максимальный объем информации о его деятельности.

Имеющаяся система страхования вкладов также играет важную роль при анализе финансовой организации. Причем подразумевается, что организация обеспечивает защиту средств.

Эти критерии позволяют оценить надежность банка «Открытие». Конечно, информацию о банке «Открытие» можно найти на его сайте. Этот банк считается довольно крупной финансовой организацией, участвующей в страховании вкладов. Остается оценить его рейтинг, по мнению различных аналитических оценок.

Как составляется рейтинг надежности в России

Любой рейтинг имеет под собой основу в виде системы критериев оценки. Для того чтобы показатели были актуальными и достоверными, оценивается официальная статистика за определенный период в сравнении с аналогичным отрезком времени в прошлом. Рейтинги составляются специализированными агентствами либо частными компаниями, аналитическими изданиями, финансовыми порталами.

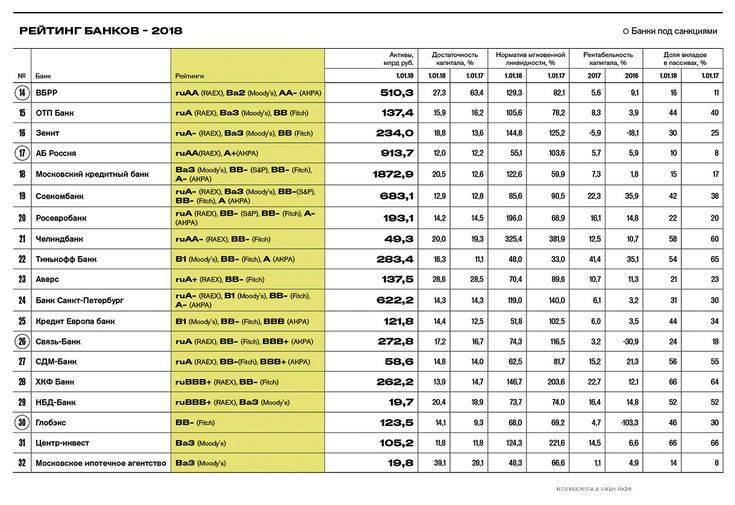

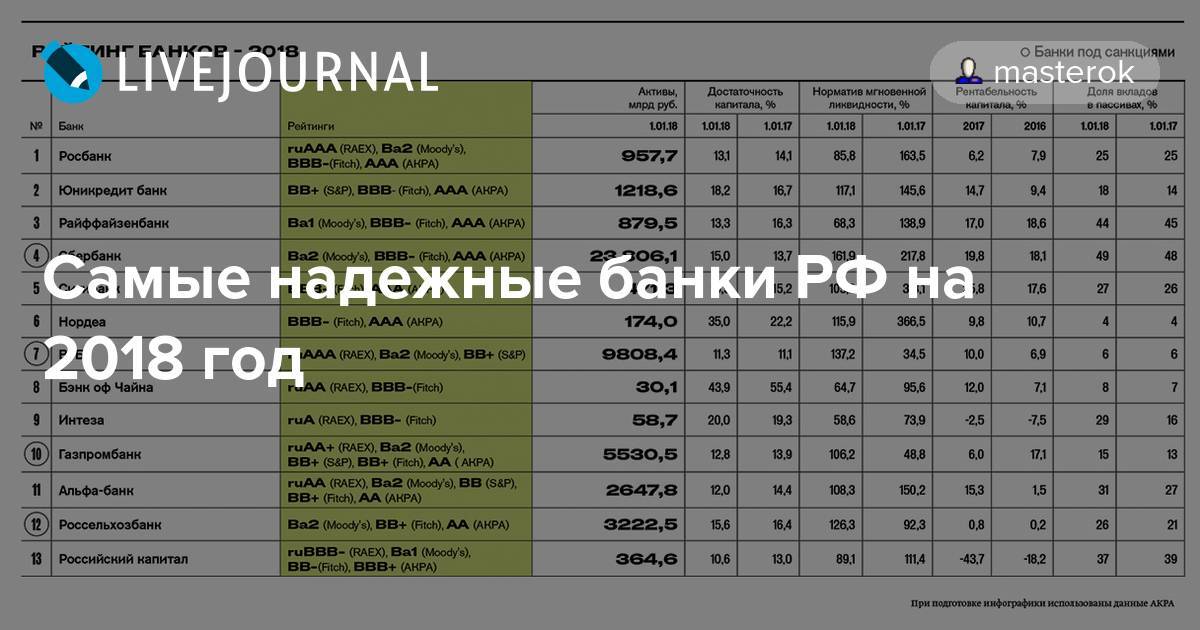

Проанализировав статистику Центробанка и ряд дополнительных факторов, можно привести обобщенный рейтинг самых надежных банков на 2018 год:

- Сбербанк России.

- ВТБ.

- «Газпромбанк».

- «Национальный Клиринговый Центр».

- «Россельхозбанк».

- «Альфа-Банк».

Места в рейтинге распределены с учетом:

- Кредитных рейтингов по данным различных агентств.

- Анализа финансовой деятельности.

- Данных отчетности, которую размещает на своем сайте Центробанк РФ.

- Активов, выдаваемых кредитов и новых депозитов.

Выводы и рекомендации

Внимание! У банка присутствуют не проведенные платежи (просрочка по МБК либо картотека): обороты по счетам в размере 2 108 тыс.руб. Возможно, что наличие этой суммы объясняется техническими причинами, но возможны и серьезные проблемы

Статистика по негативным факторам: количество индикаторов ненадежности – 2;

количество индикаторов неустойчивости – 2.

Анализ финансовой деятельности и статистические данные за прошедший год кредитной организации Публичное акционерное общество Банк «Финансовая Корпорация Открытие» свидетельствуют о наличии некоторых негативных тенденций, способных повлиять на финансовую устойчивость банка в перспективе.

Надежности и текущему финансовому состоянию банка можно поставить оценку «удовлетворительно».

В принятии решения необходимо также учитывать многие другие факторы (например, информация о владельцах, клиентах, слухи и т.п., информация о фальсификации отчетности), выходящие за рамки данного исследования.

Данный отчет сформирован автоматически по уникальной авторской методике, принадлежащей владельцу сайта analizbankov.ru.

Владелец сайта снимает всякую ответственность за принятие решения в связи с приведенным выше анализом.

Постоянная ссылка на этот отчет на дату 01 Февраля 2021 г.