Можно ли погасить ипотеку досрочно

Преждевременное покрытие части или всего остатка по ипотеке возможно в Совкомбанке, как и в прочих финансовых организациях. Принцип такого досрочного погашения в частичном варианте заключается в изменении последующего графика перечислений. Его можно корректировать в сторону уменьшения помесячных транзакций и сокращения общего периода действия задолженности.

Для того чтобы закрыть ипотеку досрочно и корректно, нужно запросить у Совкомбанка справку об остатке задолженности. Также действующему заемщику предстоит написать специальное заявление с указанием даты, суммы транша и реквизитов счета для списания желаемого объема средств.

Мне нравитсяНе нравится

Основные ипотечный программы

Банк предлагает несколько программ по приобретению жилой недвижимости для заинтересованных клиентов. Условия ипотеки в Совкомбанке в 2020 году предусматривают возможность покупки недвижимости на первичном и вторичном рынке, что значительно расширяет возможности физически лиц, по поиску подходящего жилья, исходя из личных финансовых возможностей, приоритетных предпочтений по расположению объекта, площади и множеству других параметров.

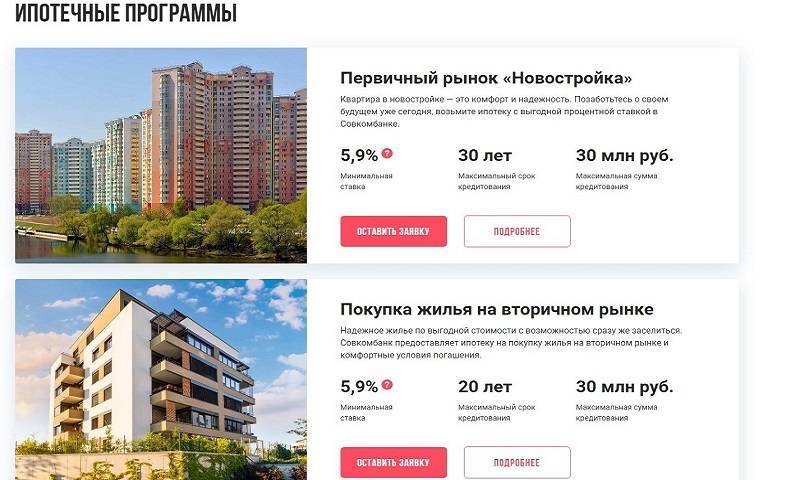

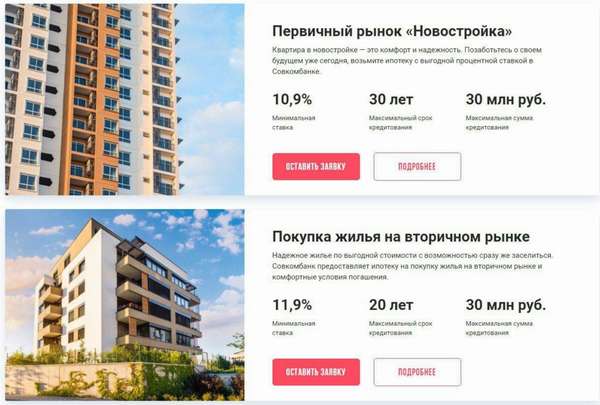

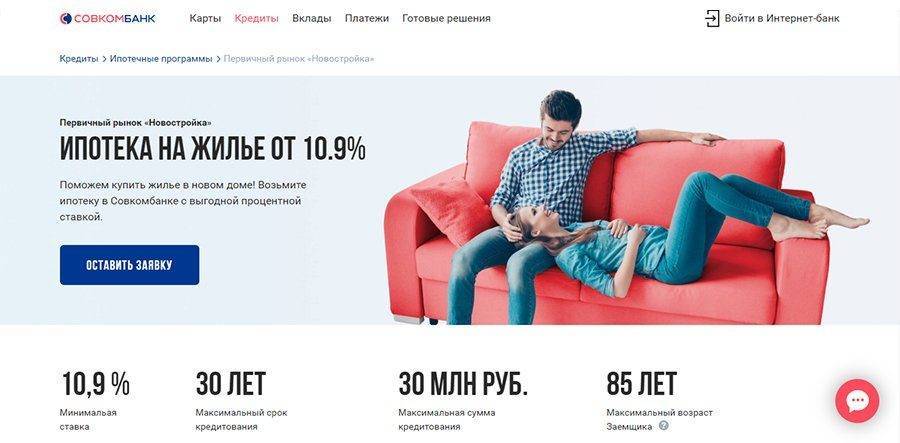

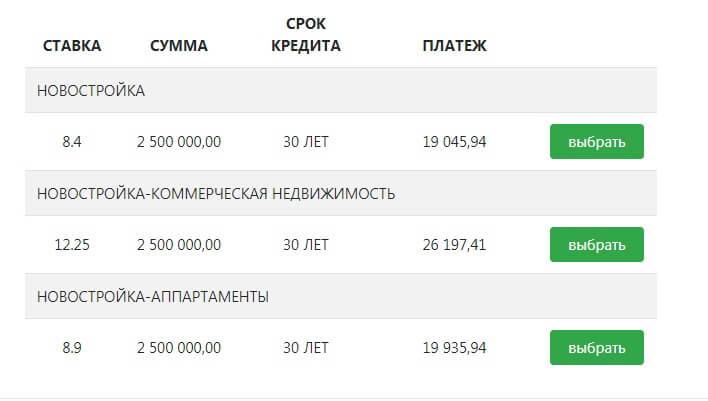

Ипотечная программа «Новостройка» — предлагаются квартиры на первичном жилищном рынке, приобретаемые в новостройках. При этом, возможно приобретение жилплощади на любом этапе готовности, от застройки до готовой к заселению квартиры, что позволяет регулировать стоимость недвижимости и дальнейшие траты. Привязки к конкретному застройщику или ЖК также нет, заемщик выбирает объект на свое усмотрение. Условия кредитования по «Новостройке» следующие:

- максимальный срок кредитования – до 30 лет;

- максимальная сумма займа – до 30 млн;

- залоговое имущество – приобретаемая жилплощадь.

Таким образом предоставляется весь спектр возможностей для поиска подходящей жилплощади в первичном фонде. Ипотека для вторичного рынка недвижимости – выгодное решение для тех, кто хочет приобрести квартиру сразу с возможностью заселения. Кроме того, вторичное жилье часто доступней по своей стоимости. По этой программе действуют следующие условия:

- максимальный срок погашения – 20 лет;

- максимальная сумма – 30 млн. руб.

- залоговое имущество – приобретаемая жилплощадь.

Данная программа позволит оперативно получить кредит для покупки имущества на вторичном рынке недвижимости без каких-либо дополнительных запросов.

Ипотека без первоначального взноса – выгодное предложение для молодых семей и прочих заемщиков, нуждающихся в собственной жилплощади, но не имеющих отложенных на нее денег для первоначального взноса. При использовании данного предложения проводится индивидуальный расчет кредита для разработки выгодного графика платежей на определенный период. Действуют следующие условия:

- максимальный срок погашения – 30 лет;

- максимальная сумма – 12 млн. руб.

Особенность предложения в том, что оно распространяется на недвижимость на первичном и вторичном рынке, открывая перед заказчиком множество возможностей для ее приобретения.

Можно ли как то снизить годовой процент по ипотеке в Совкомбанке

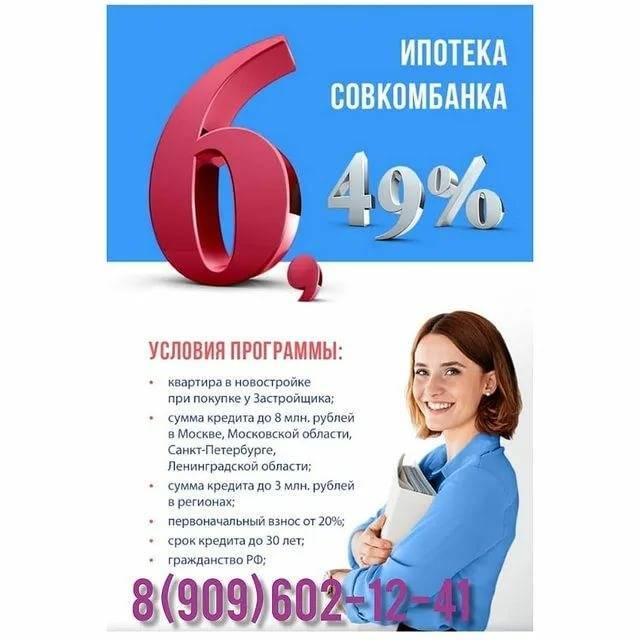

Специальные условия подключаются на основании спецпрограммы «Гарантия отличной ставки». Принцип ее действия заключается в снижении ставочного коэффициента до 5,9% в первые несколько лет обслуживания. Возможно это благодаря наличию у заявителя карты рассрочки «Халва» и следованию некоторым обязательствам в отношении Совкомбанка.

Заемщик вынужден подключить к ипотеке дополнительное страховое обеспечение, касающееся своего здоровья, выплатить назначенную комиссию, не допускать просрочек при последующей выплате задолженности. Кроме того, по карте «Халва» должно совершаться не менее 5 покупок на сумму 10000 руб. и более в каждом отчетном периоде.

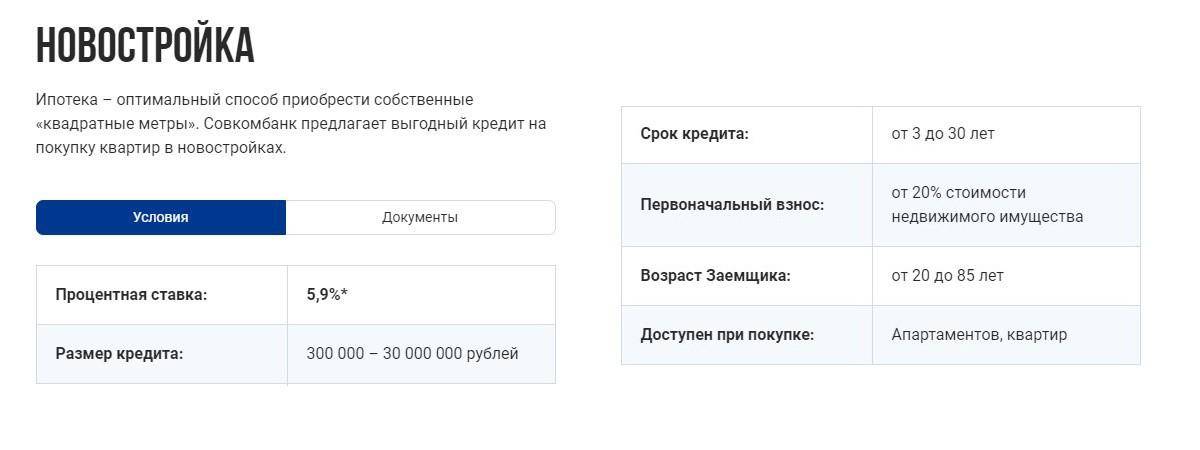

Ипотека для первичного рынка «Новостройка»

Первым рассмотрим ипотечное предложение для новостроек.

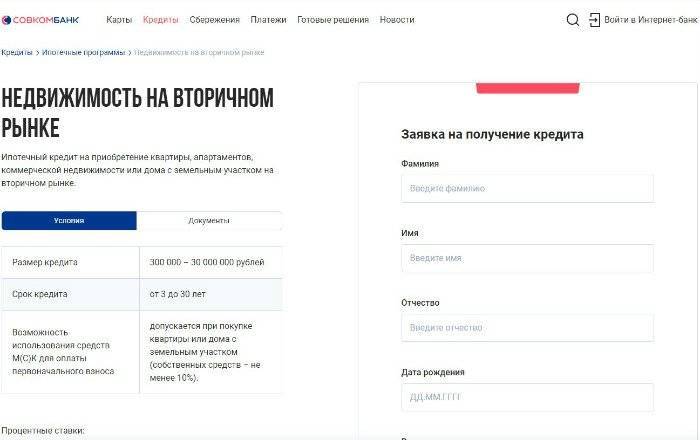

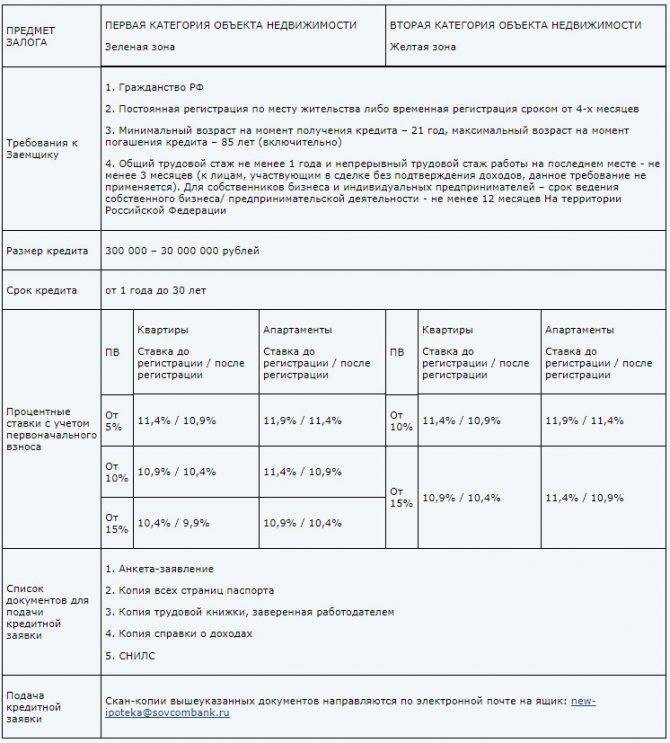

- Размер кредита: 300 000 – 30 000 000 рублей

- Максимальный возраст заёмщика — 85 лет

- Срок кредита: от 1 года до 30 лет

- Минимальная ставка — 5,9%

- Валюты, в которых предоставляется кредит — Российский рубль (RUB)

Описание общих условий по ипотеке новостроек: Общие условия.pdf

Гарантия отличной ставки

Воспользуйтесь возможностью пересчитать Ваш кредит по более выгодному проценту: подключите программу «Гарантия Отличной Ставки»1. С программой «Гарантия Отличной Ставки» возможен пересчет процентов от 5,9% (7,9% для вторички) годовых. Программа доступна для владельцев Карты рассрочки Халва.

Программа ипотеки для новостроек включает в себя 3 вида:

- Новостройка. Стандартные условия для физических лиц и ИП.

- Субсидия. Программа субсидирования при поддержке государства.

- Коммерческая недвижимость. Эта программа предназначена для малого и крупного бизнеса.

Новостройка

*Воспользуйтесь возможностью пересчитать Ваш кредит по более выгодному проценту:• подключите программу «Гарантия Отличной Ставки»1. С программой «Гарантия Отличной Ставки» возможен пересчет процентов от 7,9% годовых. Программа доступна для владельцев карт рассрочки Халва.

1 Стоимость услуги — 2,9% от суммы кредита. Условия: срок действия услуги — 3 года; наличие Фин. защиты, отсутствие просрочек и частичного/полного досрочного погашения кредита во всем периоде действия услуги, а также совершено ежемесячно не менее одной покупки по Карте рассрочки Халва. Пересчет процентов — в конце срока действия услуги, разница уплаченных и рассчитанных процентов возвращается на счет.

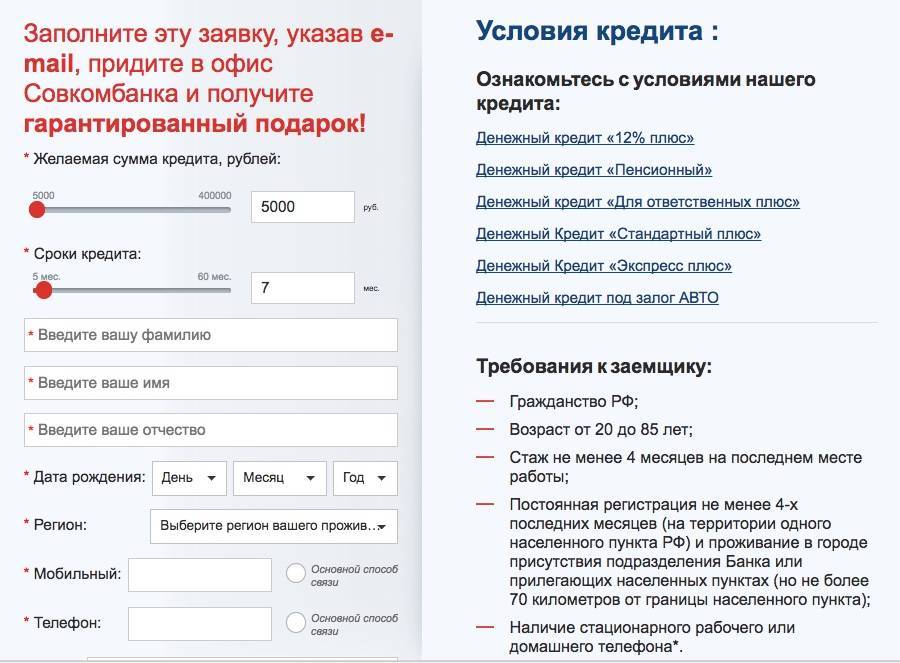

Список документов для подачи кредитной заявки:

- Анкета-заявление

- Копия всех страниц паспорта

- Копия трудовой книжки, заверенная работодателем

- Справка о доходах

- Второй документ*

*СНИЛС, ИНН, водительское удостоверение, удостоверение военнослужащего, военный билет, заграничный паспорт, пенсионное удостоверение

Как видите, документов требуется не много. И стаж работы на вашем последнем месте должен быть всего более 3-х месяцев.

По программе можно иметь до 4-х созаемщиков. Совкомбанк осуществит безопасный платеж для вас и застройщика (эскроу для долевого участия на этапе строительства или безналичный перевод для построенного жилья по реквизитам). Сделка проходит электронную регистрацию.

Скачать Справку о доходах по форме Совкомбанк

Скачать полностью:

Шаблон кредитного договора ПДКП, ЖСК

Скачать полностью:

Важно знать:

- Минимальная процентная ставка зависит от первоначального взноса. Назначается также при условии страхования жизни и здоровья заемщика. Отказ от него может добавить до 3 п.п. к назначенной ставке.

- Совкомбанк не выдает ипотеку на приобретение частного дома.

- Рефинансировать ипотеку, взятую в других банках или оформленную в Совкомбанке, нельзя.

Также потребуются бумаги непосредственно на приобретаемую недвижимость:

- Договор участия в строительстве, преддоговор и др.

- Акты и документы о внесении взносов, акт взаиморасчетов и др

- Отчет эксперта об оценке имущества

- Выписка из ЕГРН

- Техпаспорт, поэтажный план или технические характеристики помещения.

Нюансы ипотечного кредитования от Совкомбанка

- Если у заёмщика родился второй или последующий ребёнок в период с 2020 года по 31.12.2022 год или в семье есть ребёнок-инвалид, то можно изменить условия ранее полученного кредита. Размер льготной ставки будет составлять 6%.

- Если произошёл страховой случай, то заёмщик должен не только в течение суток уведомить о нём страховую компанию, но и банк. Для этого ему необходимо позвонить по телефону или обратиться в ближайшее отделение Совкомбанка для получения дальнейших инструкций.

- Калькулятор Совкомбанка не очень удобный, он позволяет по предварительным данным разве что предложить список подходящих ипотечных программ, показывает минимальную процентную ставку и предположительный ежемесячный платёж.

- Если у заёмщика появились финансовые трудности и он не может оплачивать ипотеку, ему следует незамедлительно обратиться в банк и написать заявление, в котором нужно указать причины неплатёжеспособности (по возможности подтвердить их документально). Банк обязательно найдёт оптимальное решение по реструктуризации долга.

- После того как заёмщик полностью погасит ипотеку, ему необходимо обратиться в банк для получения документов, подтверждающих отсутствие задолженности и необходимых для снятия обременения. Банковский менеджер проконсультирует заёмщика в последующих действиях.

Преимущества и недостатки ипотечного кредита

Чтобы принять решение о приобретении жилья в ипотеку, следует оценить все плюсы и минусы этого способа приобретения.

Плюсы:

- Если Вы берете ипотечный кредит, у Вас пропадает необходимость копить средства на жилье. С помощью заема Вы можете приобрести желаемую недвижимость в кратчайшие сроки.

- Юридическая чистота квартиры, взятой в ипотеку, проверяется тщательнейшим образом. Вы можете быть уверены, что в ней никто не прописан и Вы единственный собственник.

- Ипотечный заем выдается на длительный срок. Обычный кредит выдается максимум на 5 лет, а ипотека — сроком до 30 лет, это позволяет спланировать свой бюджет и выбрать удобный размер ежемесячного платежа.

- С помощью налогового вычета можно вернуть часть процентов по ипотеке.

- Приобрести квартиру в ипотеку можно на стадии застройки, когда ее стоимость значительно ниже. После сдачи объекта можно продать квартиру намного выгоднее и заработать на этом.

На каких условиях выдаются кредиты в Совкомбанке на первичном рынке

Указанный рынок недвижимости представлен возводимыми строениями — новостройками. В рамках данной ипотеки в Совкомбанке реализуются жилые квартиры и апартаменты. Ипотека на новостройку характеризуется пониженной ставкой и возможностью еще большего ее снижения для разных категорий клиентов.

Для более удобного понимания принципов работы Совкомбанка рекомендуется воспользоваться кредитным калькулятором.

Финансовое учреждение дает возможность использовать материнский капитал для погашения основной части задолженности. Но маткапитал не подлежит направлению в счет первоначального взноса, поэтому данный пункт не нужно включать в калькулятор для расчетов. Дополнительную информацию можно уточнить по телефону.

Кредитная программа «Новостройка»

В первую очередь стоит отметить, что здесь имеются базовые характеристики, которые изменяются под действием спецусловий обслуживания. Это следует учитывать при изучении условий кредитования и их дальнейшем расчете в онлайн-калькуляторе. Использование опции является бесплатным и ни к чему не обязывает клиента.

Условия, указываемые при вычислениях в ипотечном калькуляторе Совкомбанка:

- Базовая процентная ставка — 8,69 ед.

- Объем выдаваемых средств — 300000-30000000 руб.

- Продолжительность кредитования — от 2 до 30 лет.

- Величина первоначального взноса равна как минимум 10% от цены на выкупаемое имущество.

- Возрастные рамки для кредитоплательщика — 20-85 лет.

Относительно последнего пункта стоит отметить, что категория «включительно» подразумевает лишь минимальную возрастную планку. Взятый в Совкомбанке займ должен быть полностью выплачен до исполнения пенсионеру 85 лет, если по договору длительность обслуживания захватывает этот возраст. Этот критерий не отражается в калькуляторе.

Иные преимущества при покупке объекта в новостройке:

Какому банку Вы доверяете больше всего?

Сбербанк 48.38%

ВТБ 15.93%

Газпромбанк 8.48%

Альфа-Банк 6.1%

Россельхозбанк 7.94%

Банк «ФК Открытие» 4.43%

Московский кредитный банк 2.7%

Банк «Траст» 2.38%

ЮниКредит Банк 1.46%

Райффайзенбанк 2.21%

Проголосовало: 1852

- минимальный документальный пакет для того, чтобы подать заявку;

- допущение к кредитованию до 4 созаемщиков (рассчитать сумму можно при наличии доходов у всех фигурантов);

- выработка на текущем месте трудоустройства может составлять всего 3 месяца;

- электронные форма и регистрирование сделки;

- реализация аккредитованных объектов и возможность для того, чтобы банк аккредитовал новые.

Целевая аудитория — физические и юридические лица, ИП, держатели бизнеса. При этом Совкомбанком пропагандируется ускоренное рассмотрение заявки. Таким образом, в дистанционном режиме пользователь интернета сможет самолично знакомиться с условиями ипотеки, рассчитывать их в калькуляторе и формировать прошение.

«Субсидия 2019»

Совкомбанк выносит предложение по совершенствованию стандартных условий благодаря государственной поддержке населения. Более выгодные параметры кредитования распространяются и на вторичные объекты, но исключительно в пределах Дальневосточного округа. Первичное жильё охватывается по всей территории России.

Условия субсидирования, учитываемые в калькуляторе:

- Ставочный индекс — 6%.

- Первичный взнос начинается от 20%.

- Размер кредитования: для Москвы, Санкт-Петербурга, Московской и Ленинградской областей — 300000-12000000 руб., для остальных административно-территориальных единиц — 300000 — 6000000.

- Сроки обслуживания и возраст плательщика не меняются.

Субсидируемый контингент — семьи с двумя и более детьми. Важным принципом становится момент рождения последнего из них в период 2018-2022 гг. Причем подключение к этой программе можно осуществлять при первичной выдаче ссуды или ее перекредитовании (рефинансирование). Выгода от рефинансирования ипотеки в Совкомбанке также рассчитывается на калькуляторе.

Виды ипотечных кредитов

“Совкомбанк” предлагает несколько вариантов ипотечных кредитов. Рассмотрим каждый по отдельности.

Оставить заявку на ипотеку

Ипотека под залог недвижимости

При оформлении ипотечного займа клиент передает приобретенную недвижимость в собственность банку. После полного погашения суммы долга документы на собственность переоформляются, заемщик становится единоличным владельцем жилья.

Благодаря такому формату оформления сделки клиент получает возможность воспользоваться средствами банка на длительный период под минимальную процентную ставку.

Объектом ипотеки может быть любое вторичное жилье, пригодное для проживания человеком. Банк не сможет выдать ипотеку на аварийное или готовящееся к сносу жилье. Перед оформлением сделки объект недвижимости тщательно изучается и оценивается банком и страховой компанией.

Ипотечный кредит на первичном рынке недвижимости

Кредитом на первичном рынке недвижимости называют приобретение новостройки или еще строящегося жилья.

Условия приобретения новостройки ничем не отличаются от приобретения вторичного жилья. Приобретение строящегося жилья может быть выгодно для клиента с точки зрения цены, так как квартиры на этапе застройки стоят всегда дешевле. Если вы готовы ждать какое-то время сдачи объекта, то стоит рассмотреть данный вариант всерьез.

Можно ли взять ипотеку в Совком без первого взноса напрямую

Специальной отдельной ипотечной программы, по которой не предусмотрена первоначальная оплата, в банке нет. Однако взять ипотеку в Совкомбанке, не имея нужной стартовой суммы, вполне возможно. Ранее мы описывали возможности проведения подобных сделок. Далее подробно остановимся на каждом из способов получения такого кредита, применимых для Совкомбанка.

Материнский капитал

Получить ипотеку с использованием этой субсидии в Совкомбанке без первоначального взноса нельзя. Отдельной программы для этого не разработано. Но выход все равно есть. Можно оформить потребительский кредит на недостающую сумму, а уже после получения жилищной ссуды и оформления сделки использовать номинал семейного сертификата на частично досрочное погашение. Условия существующих программ позволяют совершать эту операцию без ограничений. Чтобы уменьшить финансовую нагрузку на семейный бюджет, есть смысл при досрочном погашении ипотеки деньгами из детской субсидии выбрать снижение размера ежемесячных взносов.

Не следует забывать, что в сделках с применением семейного капитала должны быть учтены интересы несовершеннолетних детей. Подробнее об этом можно узнать здесь.

Военная ипотека

Суть жилищного финансирования для военнослужащих заключается в том, что государство помогает сначала накопить необходимую для первого взноса сумму, а затем принимает участие в погашении задолженности, пока заемщик не увольняется со службы. Это реальный способ приобрести жилье без личных вложений. Однако в Совкомбанке специальной программы для участников накопительной ипотечной системы нет. Из наших более ранних постов можно узнать подробнее, где лучше получить военную ипотеку.

Заемщик-военнослужащий также может воспользоваться одним из описанных способов получения ипотеки без первоначального взноса в Совкомбанке.

Завышение

Этот вариант применим в любом банке, работающем с ипотечным кредитованием. Подходит он только для сделок купли-продажи на вторичном рынке. Покупатель и продавец должны обязательно достигнуть договоренности, иначе совершение операции будет невозможно. Порядок действий такой:

- Продавец соглашается указать в ДКП стоимость квартиры больше на сумму, необходимую для внесения первоначального взноса по ипотечному кредиту. Далее пишет расписку для банка, что от покупателя был получен первый транш.

- Покупатель запрашивает у банка ипотеку на сумму, включающую в себя первоначальный взнос.

Здесь можно детально изучить этот способ, узнать о возможных рисках таких манипуляций.

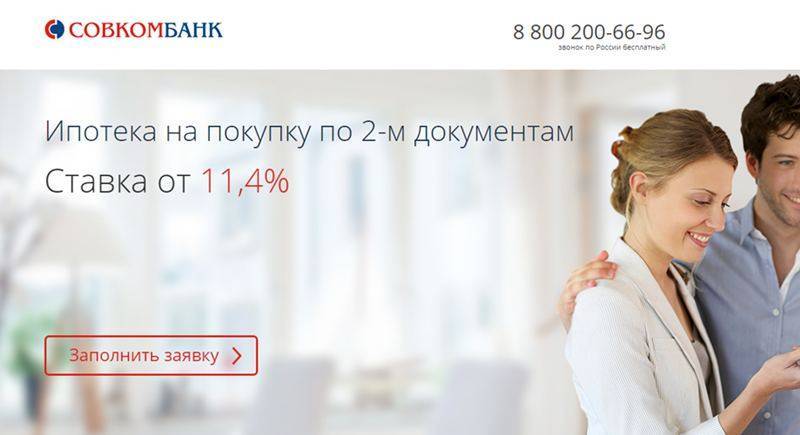

Под залог имеющейся недвижимости

Совкомбанк предлагает клиентам, у которых нет достаточной суммы для первоначального взноса, воспользоваться программой кредитования, предполагающей залог уже находящегося в собственности имущества. Есть два варианта:

- Залог автомобиля в качестве первоначального взноса. Можно получить до 30 000 000 рублей на срок до 30 лет, при этом заемщику на момент окончания выплат должно быть не больше 85 лет. Процентная ставка по программе начинается с 11,4% и зависит от покупаемой недвижимости. Квартира, купленная за счет средств банка, также оформляется как залог. Таким образом, программа предполагает получение потребительского кредита, обеспеченного автомобилем, на первоначальный взнос. Он оформляется отдельно от ипотеки, стоимость составит 13,4%.

- Имеющаяся квартира как первоначальный взнос. При этом варианте дополнительным обеспечением будет выступать то жилье, которым заемщик уже владеет. Получить можно до 30 000 000 рублей на срок до 20 лет. Плата за ссуду – 11,4%. Этот показатель будет снижен до уровня 9,4% когда будет выплачено 20% от основного долга. Также в этом случае можно будет снять обременение с дополнительного залога.

Необходимые документы

Фото: https://pixabay.com/photos/folder-paperwork-office-accountant-1016290/ Для каждой программы перечень документации будет различным. Приведём максимально подробный список бумаг, которые должен собрать потенциальный заёмщик для предоставления их в Совкомбанк. Более точную информацию о том, какие документы нужны, а какие нет, лучше уточнить у менеджера банка или на горячей линии.

Обязательные документы для рассмотрения заявки на ипотеку

- Заявка-анкета.

- Паспорт гражданина РФ.

- Второй документ, подтверждающий личность, – СНИЛС, пенсионное удостоверение, водительские права, ИНН, загранпаспорт, удостоверение военного и др.

- Военный билет для всех мужчин призывного возраста (до 27 лет).

- Справка о доходах за последние три месяца (форма 2-НДФЛ).

- Трудовая книжка, а также копия трудового контракта, если соискатель работает по совместительству.

- Пенсионное удостоверение и справка о размере ежемесячной пенсии, если заёмщик является пенсионером.

- Сведения о семейном положении – свидетельство о браке, разводе или смерти супруга, брачный контракт при наличии, заявление по форме банка, что заёмщик не состоит в браке.

- Анкета-согласие второго супруга на обработку персональных данных.

Если заёмщик является ИП, то ему необходимо предоставить:

- свидетельства о государственной регистрации и постановке на налоговый учёт;

- патент при наличии;

- налоговую декларацию;

- бухгалтерскую отчётность;

- сведения о получении иных доходов.

Жильё в новостройке

- Договор с застройщиком. Это может быть купля-продажа, участие в ЖСК, долевое участие и прочие формы.

- Выписка из протокола собрания членов ЖСК о принятии заёмщика в члены жилищно-строительного кооператива.

- Квитанция об оплате первоначального, членского, вступительного или паевого взноса.

- Акт независимой оценки недвижимости.

- Правоустанавливающие документы на недвижимость.

- Выписка из ЕГРН, подтверждающая право собственности.

- Техническая документация – поэтажный план, экспликация, техпаспорт.

- Гарантийное письмо от застройщика об отсутствии коммунальных долгов и прописанных граждан.

- Уставные документы компании застройщика, в том числе о государственной регистрации, выписка из ЕГРЮЛ и иные необходимые бумаги.

Жильё на вторичном рынке

- Правоустанавливающие документы на приобретаемую недвижимость и земельный участок.

- Выписка из ЕГРН.

- Выписка из домовой книги или справка из ЖЭУ об отсутствии зарегистрированных граждан.

- Техническая документация – поэтажный план, экспликация, техпаспорт.

- Разрешение от органов опеки, если одним из совладельцев собственности является несовершеннолетний или недееспособное лицо.

- Кадастровый паспорт земельного участка, если приобретается дом.

- Заключение независимого оценщика. Срок действия отчёта – полгода. Также можно предоставить фотографии объекта согласно требованиям банка.

- Сведения об отсутствии задолженности по коммунальным платежам.

Какие документы нужны

При обращении в банк, потребуется предоставить следующие документы для оформления ипотеки:

- заполненная анкета с заявлением от заемщика;

- копия паспорта – все заполненные и пустые страницы;

- заверенная работодателем копия трудовой книжки;

- справка о доходах за период не менее чем 3 месяца;

- второй документ подтверждающий личность – водительские права, военный билет, загранпаспорт, пенсионное удостоверение.

Документы предоставляются путем личного обращения в кредитный отдел головного офиса или филиала банка.

Какие требования предъявляются к заемщику

При рассмотрении заявки, предъявляются следующие требования к заемщику:

- обязательное гражданство РФ;

- временная или постоянная регистрация по месту жительства;

- стаж работы не менее 1 года для физических лиц. Стаж на последнем месте работы не менее 3 месяцев;

- для юридических лиц – наличие собственного бизнеса с регистрацией на территории РФ в течение не менее чем 12 месяцев до момента подачи заявки на кредит;

- возраст – от 20 до 85 лет.

Наличие поручителей не требуется. Кредитная история получателя рассматривается в индивидуальном порядке.

Бесплатный звонок по России 8 800 200 66 96

Советы при выборе ипотеки от экспертов

Ликбез

Некогда популярная валютная ипотека в последние годы существенно сдала позиции. Можно ли сегодня получить ипотечный кредит в иностранной валюте и какие требования при этом могут применяться к заёмщику?

Злободневное

Процедура оформления ипотечного займа во многом сложнее, чем получение потребительского кредита. Разберёмся какие шаги предстоит пройти заёмщику на пути к собственному жилью и какие документы понадобятся на каждом этапе совершения сделки.

Ликбез

Предугадать, с какими сложностями придётся столкнуться заёмщику на протяжении выплаты ипотечного кредита, практически невозможно. Одним из возможных вариантов решения проблемы является реструктуризация ипотеки. Что это такое и как работает – рассмотрим в статье.

Злободневное

Закладная на квартиру

по ипотеке

Закладная – это специальный документ, удостоверяющий залог имущества

Рассмотрим для чего нужна закладная, кто должен заниматься оформлением столь важной бумаги и какие права получает кредитор-залогодержатель?

Дельные советы

Выбор банка для оформления ипотечного кредита – непростая задача даже для опытных заёмщиков

На какие критерии стоит обращать внимание в первую очередь и как грамотно оценить собственные возможности, чтобы процесс получения и выплаты ипотеки был максимально комфортным?

Ликбез

Далеко не все заёмщики, выплачивающие ипотечные займы, знают о возможности частично компенсировать затраты по уплате процентов. Такое право гарантирует Налоговый кодекс РФ в рамках имущественного налогового вычета

Рассмотрим, куда обращаться и какие документы потребуются для реализации этого права.

Подводные камни

Необходимость продать недвижимость в ипотеке может появиться в связи с ухудшением финансового состояния заёмщика или по другим причинам

Но независимо от мотивов, которыми руководствуется продавец, возникают два вопроса: можно ли продать жилье, находящееся в залоге, и если да, то как это сделать?

Злободневное

Налоговый вычет

при покупке квартиры в ипотеку

Каждый покупатель недвижимости имеет право один раз в жизни использовать имущественный налоговый вычет для возврата части понесённых расходов. Если квартира приобретена в ипотеку, то компенсировать можно и уплаченные проценты. Рассмотрим наиболее важные нюансы получения вычета и процедуру его оформления.

Дельные советы

Переводы денежных средств осуществляются в разных формах: по аккредитивам, инкассовым поручениям, чеками. А первое место в объёме документов, на основании которых производятся эти операции, занимают платёжные поручения (платёжки).

Злободневное

Как работают коллекторы с должниками

Развитие банковской системы в России привело к появлению структур, о существование которых раньше никто не догадывался, кроме узкого круга посвящённых. Одной из таких структур стали коллекторы (коллекторские агентства), специализирующиеся на внесудебном взыскании задолженности.

Еще почитать

Процентная ставка

При оформлении займа наибольший интерес представляет размер процентной ставки по ипотеке. Здесь все зависит от объекта кредитования, типа рынка недвижимости, срока кредитования, величины первичного взноса и варианта подтверждения дохода.

В Совкомбанке приняты четыре процентные ставки, размер которых зависит от конкретной программы:

- 11,9 % годовых. Годовые проценты выгодные, но данная программа ориентирована на людей, работающих непосредственно в этом же банке либо в организации, входящей в его холдинг. Потребителям из других организаций не удастся воспользоваться таким предложением.

- 13,9 % годовых. Размер ставки этой программы – от 13,4 % до 13,9 % годовых. Для получения такой ставки человеку, выбравшему программу, нужно будет предоставить справку о размере доходов.

- 15,5 % годовых. Не надо предоставлять справку о доходах и трудовую книжку – ипотека выдается без них.

- 16,9 % годовых. Самая доступная программа, хоть и наименее выгодная по процентной ставке. Потребитель свободен от обязанности предоставить документы о платежеспособности. При выборе со стороны клиента программы под 16,9 % годовых банк не будет требовать ни трудовую книжку, ни справку о доходах. Нет необходимости в доказательстве наличия автомобиля или иного имущества, что в других программах обязательно.

Требуемый пакет документов для оформления ипотеки в Совкомбанке

Для оформления ипотеки в Совкомбанке требуется предоставить следующий пакет документов:

- паспорт гражданина Российской Федерации;

- второй документ, удостоверяющий личность потенциального заемщика, например, военный билет, пенсионное удостоверение, ИНН, СНИЛС, водительское удостоверение и др.;

- справка о доходах, составленная по форме банка, или 2-НДФЛ;

- копия трудовой книжки или трудового договора (каждая страница должна быть заверена печатью и подписью работодателя).

В некоторых случаях для оформления ипотеки требуются дополнительные справки:

- 3-НДФД;

- 4-НДФЛ;

- патент на ведение предпринимательской деятельности;

- налоговая декларация за последний отчетный период;

- договора с контрагентами.

Жилищное кредитование в Совкомбанке предусматривает также предоставление документов собственника недвижимости (продавца):

- паспорт;

- водительское удостоверение или справки от нарколога и психолога, выданные не ранее, чем за 3 месяца до дня обращения в банк;

- нотариально заверенное разрешение супруга или супруги на заключение сделки (при отсутствии таковых требуется предоставить официальный документ, подтверждающий, что собственник недвижимости не состоит в браке);

- оригинал брачного контакта (при наличии) с подтверждением его законности и отсутствия внесенных изменений.

Кроме перечисленных документов требуется также предоставить справки об объекте недвижимости:

- выписка из ЕГРН;

- документы, обосновывающие право владения продавца на объект сделки, например, договор купли-продажи, свидетельство о вступлении в права наследования, договор дарения и т.п.;

- справка с перечнем лиц, зарегистрированных на данной жилой площади;

- справка об отсутствии задолженности по коммунальным платежам.

Внимание! В случае необходимости банк имеет право запрашивать любые дополнительные документы по своему усмотрению.

Оформление заявки на ипотеку

Некоторые ипотечные программы оформляются по двум документам:

- Паспорт РФ;

- Документ на выбор клиента.

- сумму займа;

- возраст заемщика;

- уровень дохода;

- срок погашения кредита.

Заемщику необходимо указать свои реальные контактные данные, чтобы работники Совкомбанка могли с ним связаться и обсудить все условия по ипотеке.

Менеджер рассмотрит заявку, позвонит клиенту, обозначив ему решение банка. Если вердикт положительный – заемщик узнает размер процентной ставки. Затем клиента пригласят в физическое отделение, куда он должен прийти с папкой необходимых документов.

Заемщик может прийти сразу в отделение банка и проконсультироваться со специалистом. Он поможет подобрать выгодную программу и заполнить анкету.

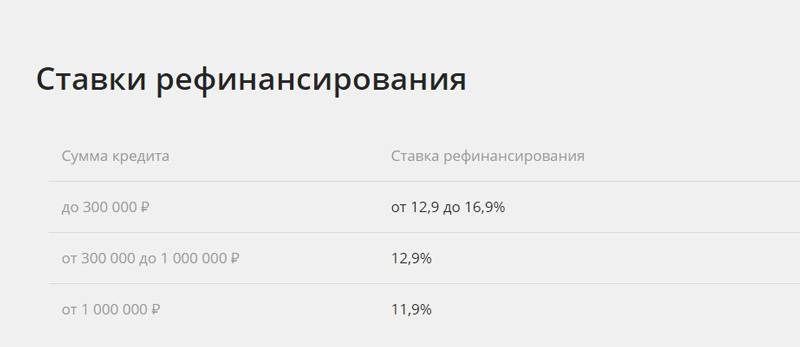

Совкомбанк: рефинансирование ипотеки других банков

Услуга рефинансирования в ее традиционном понимании в Совкомбанке отсутствует. Но банк предлагает альтернативные варианты погашения ипотеки, оформленной в другом финансовом учреждении, на выгодных условиях.

Условия

Совкомбанк предлагает клиентам оформить новый кредит на выгодных условиях и направить заемные средства на погашение задолженности по уже имеющейся ссуде в другом финансовом учреждении. Процентная ставка в этом случае будет снижена, а период кредитования — продлен.

Суть данной услуги заключается в том, чтобы выдать клиенту средства в достаточном объеме для самостоятельного погашения задолженности перед другим кредитором вместо переноса обязательств из одного банка в другой

При этом Совкомбанк обращает внимание на кредитную историю заемщика и проверяет его платежеспособность

Способы оформления заявки на рефинансирование

Подать заявку на рефинансирование можно в отделении Совкомбанка или на его официальном сайте, выбрав кредит с самыми подходящими условиями.

Внимание! Если сумма задолженности по уже имеющейся ипотеке небольшая, рекомендуется оформить нецелевую ссуду.

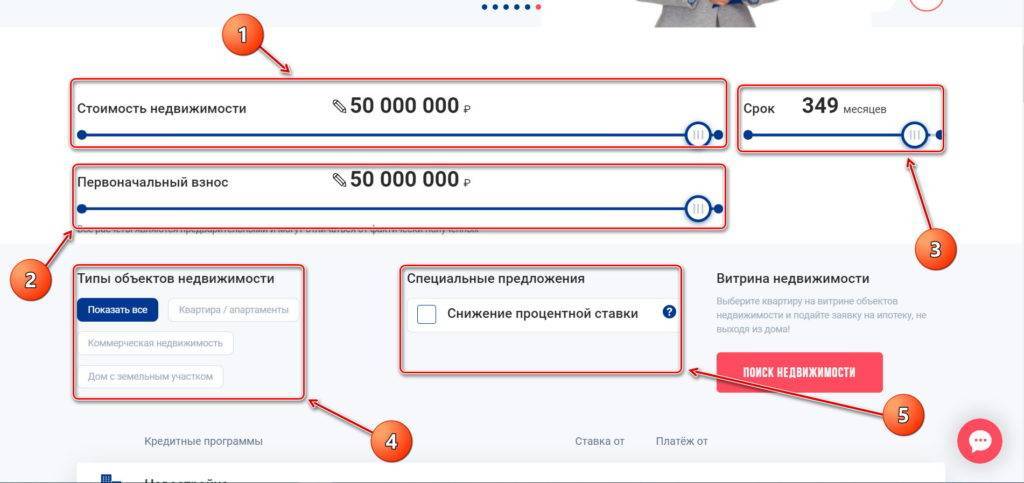

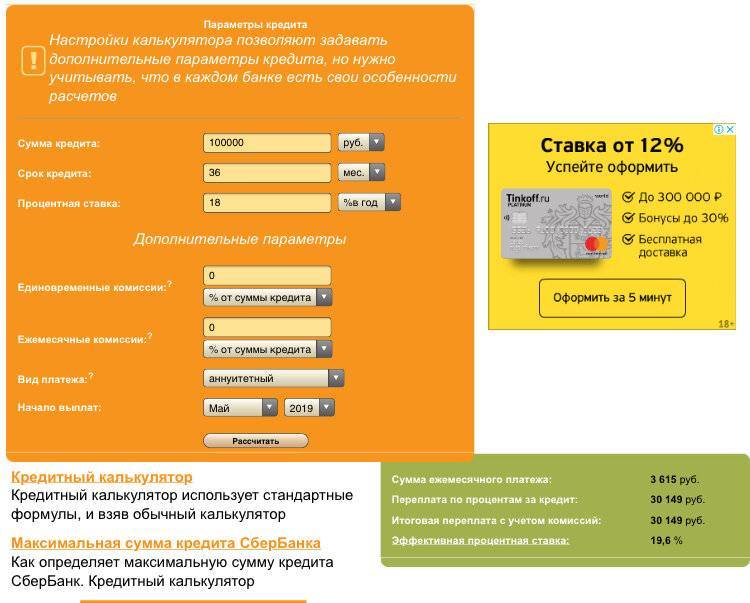

Ипотечный калькулятор Совкомбанка

Все калькуляторы банков подразумевают принципиально сходные структуру и способ их использования. Главными показателями для расчета выступают желаемый срок ипотеки, сумма кредитования и ставочный процент (если калькулятор не предусматривает автоматического назначения ставки).

В зависимости от специфики работы конкретный калькулятор может предполагать обязательную отметку способа погашения (аннуитетный или дифференциальный), а также иных дополнительный критериев кредитования. Простота использования калькулятора относительно предложений Совкомбанка заключается в сходстве многих параметров обслуживания.