Стоит ли оформлять ипотечные каникулы

Благодаря возможности отсрочить ежемесячные выплаты по жилищному займу клиент может на время освободиться от финансового обязательства. При этом, его данные не внесут в список неплательщиков, а также ему не выставят дополнительные штрафные санкции и просроченные проценты. Однако, специалисты банковской организации советуют клиентам перед использованием услуги кредитных каникул оценить свои индивидуальные финансовые способности.

Если решение заёмщика будет неверным, это повлечет за собой большую переплату по кредитному обязательству, тем самым увеличатся расходы по оплате ипотеки. Нежелательно оформлять кредитные каникулы заемщикам, которые сталкиваются со снижением доходов на долгий период времени. В этом случае желательно рассмотреть другие варианты оплаты кредитного обязательства, одним из которых может быть разделение банковского долга на несколько частей.

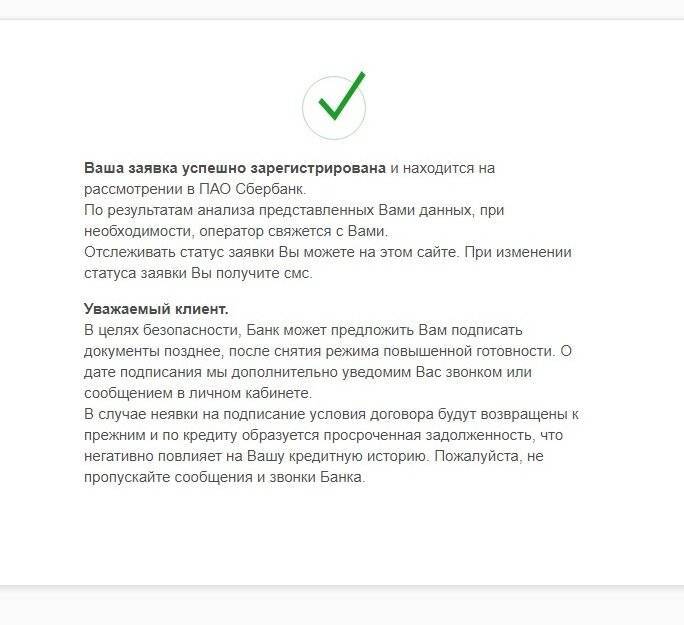

Не стоит заранее рассчитывать на отсрочку, пока банк не принял окончательное решение по предоставлению услуги каникул. Если Сбербанк одобрил отсрочку, клиенту на руки выдается новый график оплаты, в котором указана четкая последовательность дальнейших выплат.

Какими нормативными актами регулируется

Предоставление отсрочки регулируется законами РФ, в которых защищаются как права заемщика, так и кредитора:

- Статья семьдесят четвертая Конституции РФ. Она предусматривает отсутствие пошлин и границ при перемещении финансов по территории страны.

- Вторая часть ГК Российской Федерации и Федеральный Закон №14. В нем указывается, что банковское учреждение обязано предоставлять кредиты на условиях, предусмотренных в договоре.

- Федеральный Закон №395. В нем описываются главные требования к банковским учреждениям, предоставляющим кредиты населению.

- ФЗ №102 о выдаче ипотеки. В нем указывается, что жилье, купленное за кредитные средства, предоставляется финансовому учреждению в качестве залога.

Как оформить в Сбербанке

Практически сразу после обращения Президента к гражданам последние новости сообщили, что некоторые банки России готовы к выполнению президентского поручения. На официальном сайте Сбербанка опубликовано обращение Главы одного из самых крупных и надежных финансовых учреждений России Германа Грефа.

В нем была отмечена готовность предоставить кредитные каникулы в индивидуальном порядке, не дожидаясь принятия закона, на срок до 6 месяцев в 2020 году. Никаких проблем, как оформить в связи с режимом изоляции или пребыванием на карантине, не будет. Можно обращаться для оформления соответствующего заявления на сайт банка, благо у всех клиентов, обслуживающихся в Сбербанке, такая возможность имеется.

Здесь заявили, что готовы рассмотреть заявления от граждан, которые заболели и находятся на лечении, а также от тех, кто вынужденно пребывает на карантине или в самоизоляции. В Сбербанке также сообщают о возможности передышки и рефинансирования для тех, кто не может претендовать на льготы по кредитным каникулам – то есть их доход не снизился на тридцать и более процентов. При обращении сейчас первый платеж отодвинется на конец мая.

Из размещенной на официальном сайте информации можно составить четкое представление, как оформить законную передышку по платежам:

- Заемщик должен предоставить подтверждение, что он действительно пострадал из-за опасной эпидемии. Поскольку на официальном сайте нет уточнений о способах подтверждения в Сбербанке бедственного положения, эксперты советуют уточнять это у консультантов банка.

- Заемщик может получить отсрочку и по другим причинам. Например, призыв в армию, декретный отпуск, временная нетрудоспособность – все это предполагает невозможность получения дохода в определенный период, а значит, и воспользоваться перерывом.

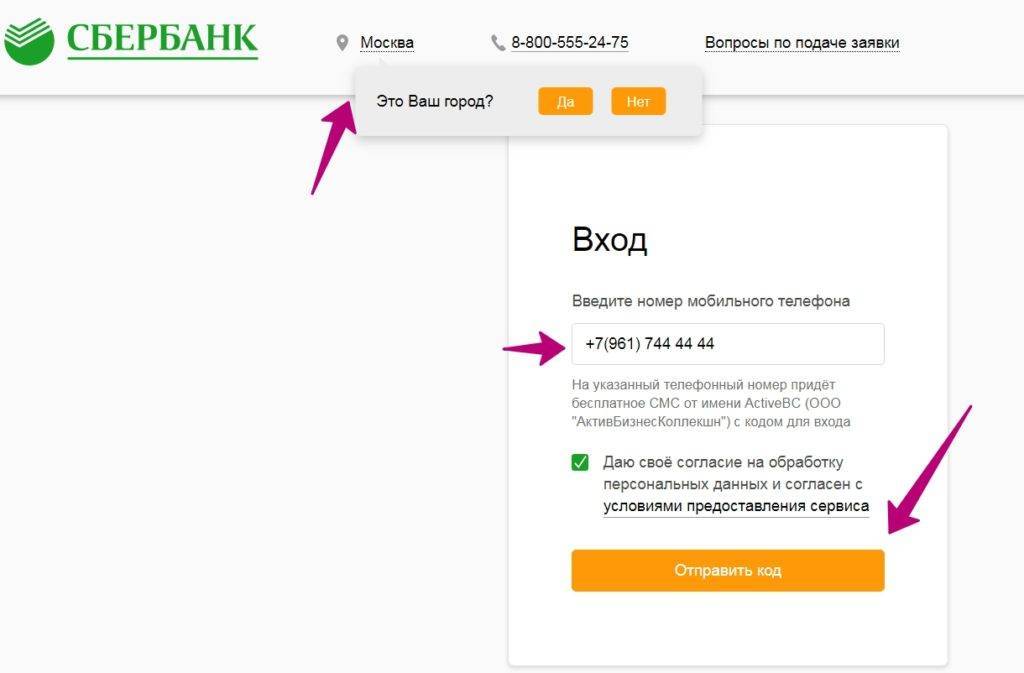

- Самый простой способ, как оформить необходимую услугу в период эпидемии, – обратиться посредством онлайн-сервиса. Это позволит не контактировать с людьми по дороге или в учреждении. К тому же в некоторых городах личное присутствие затруднительно из-за невозможности добраться городским транспортом.

Необходимые документы могут быть представлены в виде отсканированных документов. Получить кредитные каникулы из-за коронавируса можно по больничным листам (с диагнозом «коронавирус», с кодом «карантин», по справке из больницы или клиники, подтверждающей факт заболевания).

Основанием для кредитных каникул признается справка об отпуске за свой счет из-за эпидемии, выданная работодателем, увольнение с работы по причине диагноза SARS-CoV-2 (для этого нужна трудовая книжка). Как вариант, можно использовать справку из налоговой или от работодателя, подтверждающую факт потери дохода.

Особых секретов, как оформить отсрочку по кредиту из-за коронавируса, нет. Могут быть отдельные нюансы – сотрудник банка имеет право потребовать оригинал документа, у представленных бумаг есть срок использования. Но если все в порядке, препятствий не будет.

Кому доступна отсрочка по кредиту

Решение о предоставлении кредитных каникул финансовая организация принимает индивидуально для каждой полученной заявки.

До того как оформить отсрочку платежа по кредиту в Сбербанке, заемщику нужно проверить, попадает ли он под требования предоставления кредитных каникул.

Они следующие:

- Размер официального дохода заемщика должен снизиться на 30% или больше по сравнению с размером среднемесячного дохода в 2019 году.

- Клиент пострадал от коронавируса – заболел, находился на вынужденном карантине, частично потерял доходы, испытывает сложности с оплатой текущего кредита из-за пандемии.

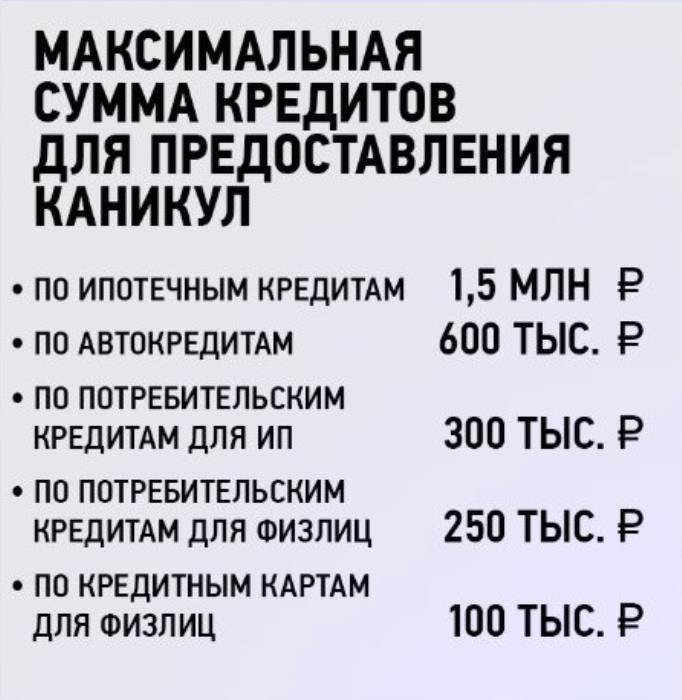

- Сумма займа не превышает установленного правительством страны максимального размера. Для потребительских кредитов она составляет 250 тыс. ₽ (физлица) и 300 тыс. ₽ (индивидуальные предприниматели).

- Заемщик не подключал услугу кредитных каникул на момент обращения в банк.

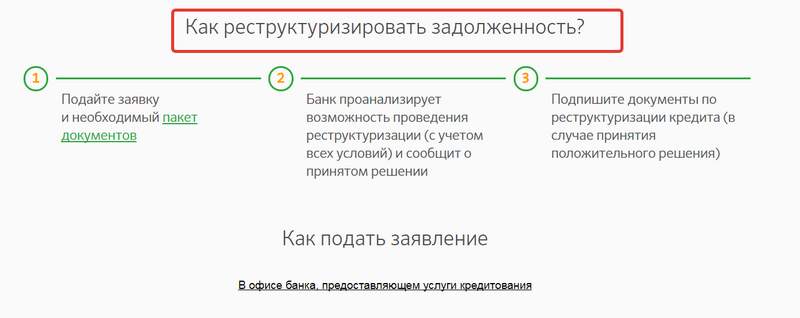

Сегодня финансовая организация предлагает реструктуризировать задолженность клиентам банка, попавшим в сложную финансовую ситуацию

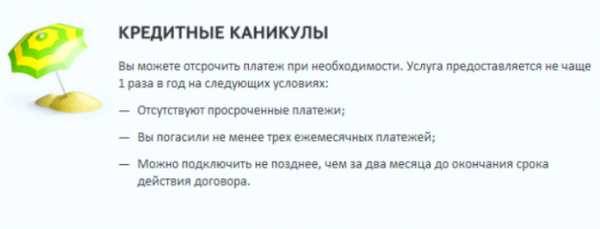

Условия по кредитным каникулам Сбербанка

Услуга доступна для любых категорий заемщиков — частные лица, предприятия, индивидуальные предприниматели, некоммерческие организации.

Берёте ли вы кредиты?

Да, это нормально 26.52%

Только в крайнем случае 23.67%

Приходилось, но больше не буду 18.74%

Нет, никогда не брал 31.06%

Проголосовало: 1542

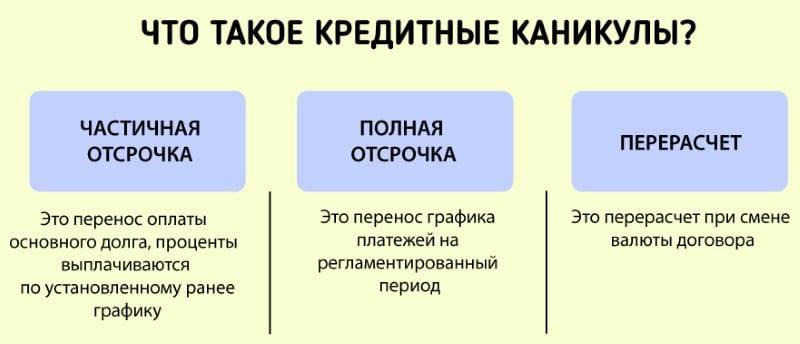

Перед тем как получить каникулы в Сбербанке, нужно обязательно изучить все особенности процедуры и условия, на которые придется согласиться. Все зависит от типа нового договора (дополнительного соглашения). Может предоставляться:

- Полная отсрочка. Каникулы предоставляются один раз. Сбербанк позволяет воспользоваться услугой, если должник утратил все возможности платить по кредиту или у него сложились не менее весомые обстоятельства. За это Сбербанк изменит условия кредитования, увеличив сумму переплаты, процентную ставку, ежемесячный платеж. Максимальный срок кредитных каникул – 90 дней.

- Частичная отсрочка. Разрешается обращаться с подобной просьбой дважды, пока действует кредитный договор. Такие каникулы касаются тела долга. Проценты придется погашать вовремя. Оформление услуги предполагает, что тело кредита делится на количество месяцев, оставшихся до полного закрытия кредита. Первый раз обращение принимают через 3 месяца. При этом Сбербанк оценивает, есть ли по кредиту просрочка. Тот, кто уже взял каникулы, обращается спустя полгода. Максимальный срок отсрочки – 12 месяцев.

- Продление периода возврата ссуды. При этом Сбербанк предоставляет каникулы, по окончании которых выплаты сохраняются, но период возврата продлевается на количество месяцев отсрочки. Ограничение – достижение заемщиком максимально допустимого возраста в течение срока действия кредитного соглашения.

Есть льготные категории граждан, которые могут брать отсрочку в Сбербанке на 12 месяцев на специальных условиях. Это касается матерей, находящихся в декретном отпуске.

Что делать, если отказали в кредитных каникулах?

Ситуация весьма распространенная. На практике добиться льготных условий по кредиту непросто — банки делают все возможное, чтобы отказать в помощи. Хотя они-то как раз должны быть заинтересованы в платежеспособности заемщиков.

Если банк отказал в отсрочке, необходимо потребовать письменный документ об отказе. В дальнейшем его можно использовать в следующих ситуациях.

Вы не смогли платить кредит дальше, возникла просрочка. В итоге банк подает в суд иск о взыскании задолженности. Вы пишете встречное заявление, прикладываете документы об ухудшении финансового положения и, обязательно, документ об отказе в отсрочке.

Возможное развитие событий: суд рассматривает документы, отмечает, что была попытка договориться с кредитором, и выносит решение в вашу пользу.

Платить по кредиту все равно придется, но суд может обязать банк пойти вам на уступки.

Вы понимаете, что платить по займу на прежних условиях уже не можете, и обращаетесь в Арбитражный суд за признанием личного банкротства. Если у Вас есть стабильный доход, Вы ходатайствуете о реструктуризации долга, если нет — о реализации имущества, чтобы выплатить долги за счет своей собственности.

Возможное развитие событий №1: банк, понимая, что в судебном порядке вряд ли удастся что-то взыскать с должника, готов обсуждать условия мирового соглашения, одним из пунктов которого является предоставление перерыва.

Возможное развитие событий №2: Вы получаете реструктуризацию долгов, которая по условиям в разы выгоднее банковских каникул и других альтернативных услуг вроде рефинансирования и реструктуризации кредита.

Можно ли получить каникулы, сообщив банку о том, что я уйду обслуживаться в другое кредитное учреждение?

Каникулы для пострадавших от короновируса????

В текущей ситуации в марте месяце Сбербанк анонсировал возможность получения кредитных каникул для граждан, пострадавших от короновируса.

Условия предоставления каникул:

- Если вы пребывали на лечении или реабилитации

- Вы находитесь в карантине после прибытия из-за границы либо в отпуске без сохранения заработной платы

- Потеря работы в результате сокращения, вызванного пандемией короновируса

На какой срок могут быть предоставлены каникулы?

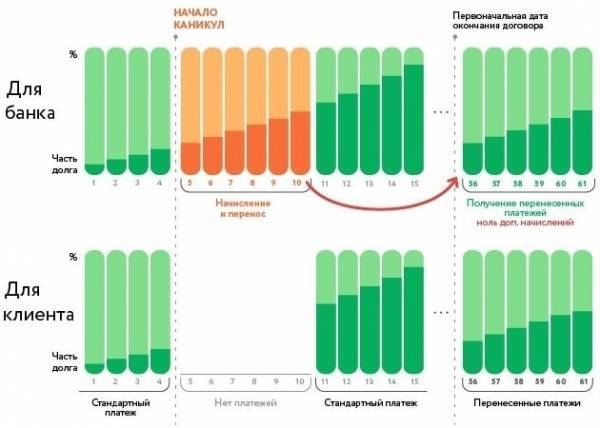

Сбербанк обозначил сроки каникул до 6 месяцев с увеличением срока кредитования до 12 месяцев. Все неустойки по кредиту в этом случае будут отменены. Т.е. в течение 6 меяцев вам ничего платить не придется, а потом нужно будет платить по старому графику

Что нужно для получения каникул?

Для получения каникул нужно предоставить в банк больничный лист (можно в электронной форме) и документ о подтвержденном диагнозе COVID-19, трудовую книжку с отметкой об увольнении или официальные документы от работодателя об изменении условий или режима работы и оплаты труда.

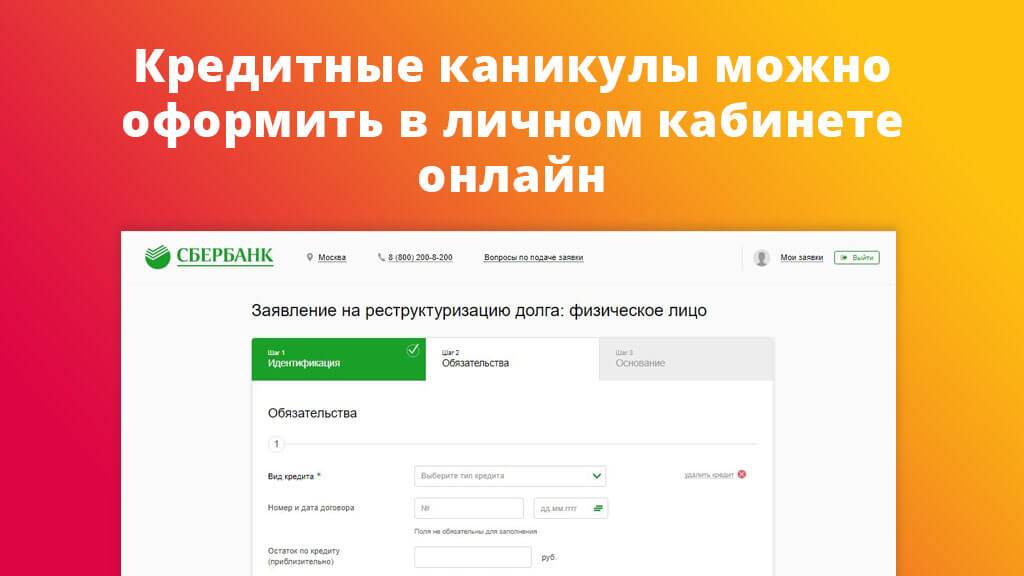

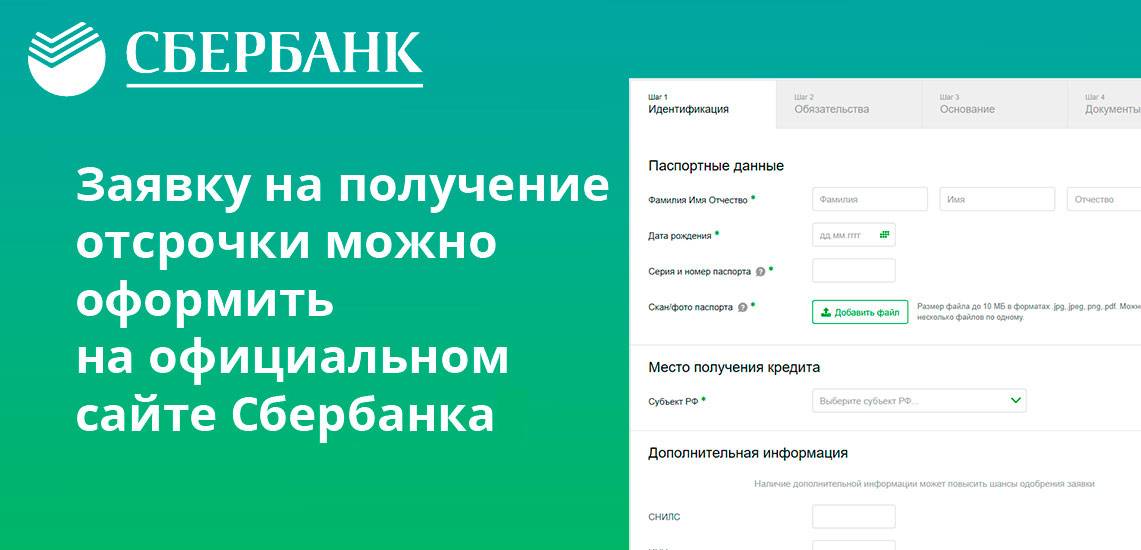

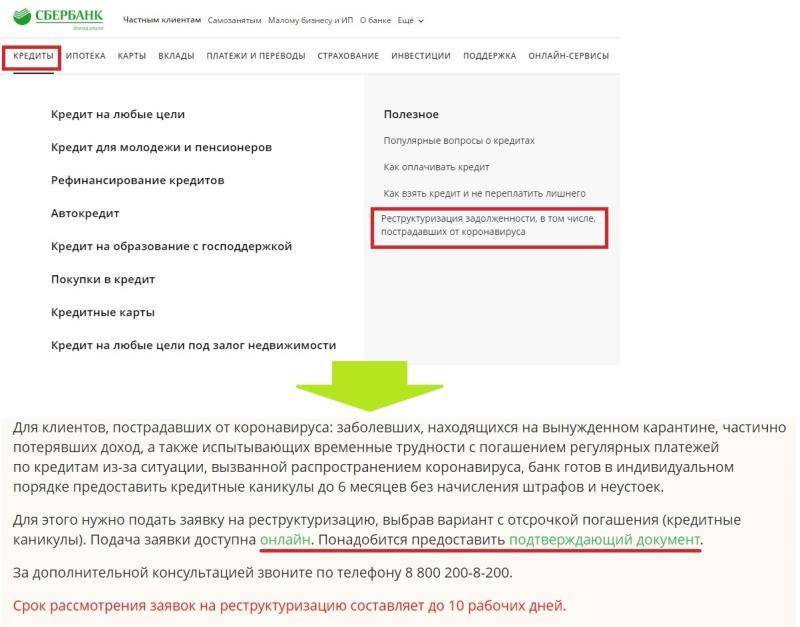

Далее идем и подаем заявку на кредитные каникулы на официально сайте банка в разделе «Кредиты – Реструктуризация«, прикрепив фото или скан паспорта и подтверждающий документ.

Условия предоставления кредитных каникул

На получение кредитных каникул в рассматриваемом банковском учреждении можно рассчитывать лишь при соблюдении следующих условий:

- С момента оформления займа должно пройти как минимум три месяца.

- Заемщик обязан предоставить бумаги, которые могут выступать в роли доказательств того, что его финансовое положение серьезно ухудшилось. Если человека уволили, то он может предоставить свою трудовую книжку. Если же доходы заемщика снизились, то для доказательства этого факта он может предоставить специальную справку.

- Заемщик обладает положительной кредитной историей и ранее он не допускал просрочек выплат по имеющимся ссудам.

- Заемщик не обладает другими непогашенными займами. Если после оформления кредита, выплаты по которому он не может больше осуществлять, заемщик получал другие ссуды, то его шансы на получение кредитных каникул являются довольно низкими. Чтобы претендовать на получение кредитных каникул, заемщику придется сначала погасить ссуды, которые были получены им после проблемного займа.

При соблюдении упомянутых выше условий и наличии у клиента пакета документов, подтверждающих ухудшение финансового состояния, он может подать заявку на предоставление кредитных каникул.

Важно понимать, что написание заявления на предоставление кредитных каникул будет выступать для кредитной организации в качестве доказательства того, что финансовое состояние заемщика изменилось в худшую сторону. Так как не существует гарантий того, что в скором времени уровень дохода заемщика, испытывающего финансовые трудности, улучшится, банковское учреждение рассматривает каждую заявку на предоставление кредитных каникул в индивидуальном порядке

В процессе рассмотрения заявки тщательно анализируются причины, вызвавшие ухудшение финансового состояния заемщика и лишь затем принимается окончательное решение.

Доступные статистические данные свидетельствуют о том, что кредитные каникулы в большинстве случаев предоставляют заемщикам, которые испытывают трудности в выплате ипотечных ссуд, автокредитов, а также крупных потребительских займов. Если по выданной ссуде существует залог, то кредитная организация будет тщательно анализировать заявку на предоставление кредитных каникул. Это вызвано тем, что кредитной организации необходимо избежать такого развития ситуации, когда заемщик будет каждый год подавать заявку на предоставление кредитных каникул. Если банк заподозрит, что ситуация будет развиваться именно таким образом, то он может предложить заемщику продать залог для погашения имеющейся задолженности. При автокредитах проблема может решиться довольно просто. Заемщик может продать кредитное авто и использовать вырученные деньги для возврата долга и приобретения более дешевого автомобиля.

В случае ипотеки банк действует по-другому. В первый раз он без проблем одобряет просьбу заемщика о предоставлении кредитных каникул. А вот последующие кредитные каникулы заемщику будет получить довольно проблематично. В итоге кредитная организация предложит заемщику реализовать недвижимое имущество и использовать вырученные деньги для возврата долга.

Где оформить кредитные каникулы в связи с коронавирусом?

Отсрочкой длительностью до полугода могут воспользоваться участники программ потребительского и ипотечного кредитования, чей доход сократился как минимум на 30% из-за коронавируса. Под условия кредитных каникул также подпадают представители отраслей малого и среднего бизнеса, которые больше всего пострадали от пандемии. Речь идет о предприятиях, занимающихся общественным питанием, организацией досуга, туризмом, бытовыми услугами, авиационными перевозками, выставочной деятельностью и образованием.

Независимо от выбранного банка, отсрочка в связи с COVID-19 будет предоставляться по:

- Ссудам на приобретение транспортных средств, если размер задолженности менее 600 000 рублей.

- Потребительским кредитам на сумму до 250 000 рублей (300 000 рублей в случае, если заемщик ИП).

- Ипотечным кредитам, размер которых не превышает 3-4,5 миллионов рублей в зависимости от региона.

Льготы не будут доступны пострадавшим от коронавируса заемщикам, если задолженность образовалась после использования кредитных карт, оформления ломбардных кредитов и получения быстрых займов в МФО. При этом каждый банк оставляет за собой право разработать уникальную программу кредитных каникул.

Россия. Московская область. 10 апреля 2013. Отделение Сбарбанка на одной из улиц в Можайске. Александр Артеменков/ТАСС

Сбербанк

Получить отсрочку в Сбербанке могут пострадавшие от коронавируса клиенты, которые готовы не только грамотно составить заявку, но и передать на проверку обширный список документов. Условия предоставления льгот здесь во многом соответствует рекомендациям ЦБ. Например, продолжительность каникул достигает полугода, тогда как остальные банки ограничиваются 2-3 месяцами.

Особенности отсрочки:

- Кредитные каникулы предоставляются в рамках процедуры реструктуризации задолженности по займу.

- Банк вправе приостановить обслуживание кредитных карт клиента, который воспользовался отсрочкой.

- Факт получения отсрочки по программе от Сбербанка России будет зафиксирован в кредитной истории.

- Клиент обязан вместе с заявкой предоставить документ, свидетельствующий о проблемах из-за COVID-19.

- Банк дополнительно предлагает стандартные программы реструктуризации и отсрочки без льготных условий.

Ипотечные каникулы оформляются Сбербанком при возникновении риска просроченных вследствие кризиса платежей. Отсрочка для владельцев ипотеки предоставляется в качестве отдельной услуги. Реструктуризация задолженности может повлиять на оценку уровня платежеспособности при кредитовании и рефинансировании. Во избежание проблем с получением займов в будущем фактор влияния переноса платежей на кредитную историю следует учитывать до подачи заявки с просьбой активировать отсрочку.

ВТБ

На рынке ипотечного кредитования ВТБ считается одним из основных игроков. Программы этого банка по финансированию строящегося жилья и приобретению квартир в новостройках пользуются повышенным спросом среди потребителей. Не удивительно, что ВТБ одним из первых среди отечественных кредиторов заявил о предоставлении каникул клиентам, доходы которых сократились на более чем 30%.

Особенности отсрочки:

- Услуга доступна после подтверждения факта существенного ухудшения материального положения.

- Отсрочка позволит находящимся на лечении, реабилитации или карантине заемщикам пропустить 3 платежа.

- Кредитные каникулы доступны гражданам, которые вынуждены оставаться за границей во время карантина.

- Пролонгация срока действия договора предоставляется автоматически после утверждения оторочки.

- В банке действуют программы реструктуризации по кредитам до 2 000 000 и ипотеке до 8 000 000 рублей.

Минимальная продолжительность нахождения на больничном должна составлять 10 дней. Для подачи заявки не нужно посещать офис банка. Запрос принимается по телефону и на сайте. Пропущенные за три месяца платежи автоматически сдвигаются на равнозначный период вместе с процентными и увеличением срока действия кредитного договора.

Подготовкой своих программ кредитных каникул в связи с распространением коронавируса занимаются:

- Райффайзенбанк

- Росбанк

- Совкомбанк

- Альфа-банк

- Банк “Открытие”

Условия, по которым крупные банки планируют предоставлять отсрочку, мало чем будут отличаться от рекомендаций ЦБ. Кредиторы могут ограничить срок каникул в пределах полугода и выдвинуть по отношению к клиентам несколько дополнительных требований. При этом программы кредитные каникулы должны предоставляться в соответствии с актуальными требованиями законодательства. Вероятно, кредиторы будут уточнять подробности оформления отсрочки на своих сайтах.

Причины для получения отсрочки

Небольшую передышку в процессе выплаты кредита можно получить по уважительным обстоятельствам, от которых не застрахован никто: переезд и смена места работы, увольнение, стихийные бедствия и форс-мажорные обстоятельства, рождение ребенка и многое другие. На самом деле мы назвали лишь небольшую часть всех проблем, с которыми можно внезапно столкнуться, и при этом избежать проблем с банком, если воспользоваться кредитными каникулами.

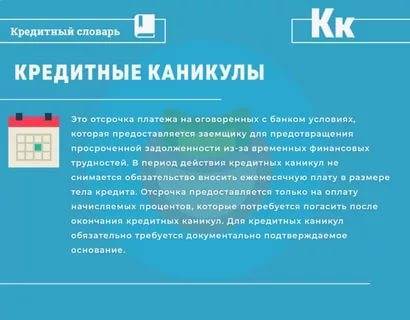

Иными словами – это своеобразная реструктуризация долга, в результате чего заемщик получает возможность выплачивать на протяжении определенного промежутка времени лишь проценты по кредиту либо не совершать платежей по кредиту вообще. Ранее подписанный между Сбербанком и клиентом договор пересматривают и составляют новый.

Причинами погашения обязательств не по основному графику могут выступать:

- Потеря места работы;

- Оформление инвалидности или серьезная болезнь заемщика;

- Форс-мажорные обстоятельства и внезапно обрушившиеся стихийные бедствия;

- Переезд и в связи с этим увольнение с места работы

Этот список пополняется, а в некоторых случаях Сбербанк может предоставить кредитные каникулы в качестве небольшого подарка постоянным клиентам с хорошей репутацией.

Необходимые документы на отсрочку платежа

Документы необходимые для оформления Кредитных каникул:

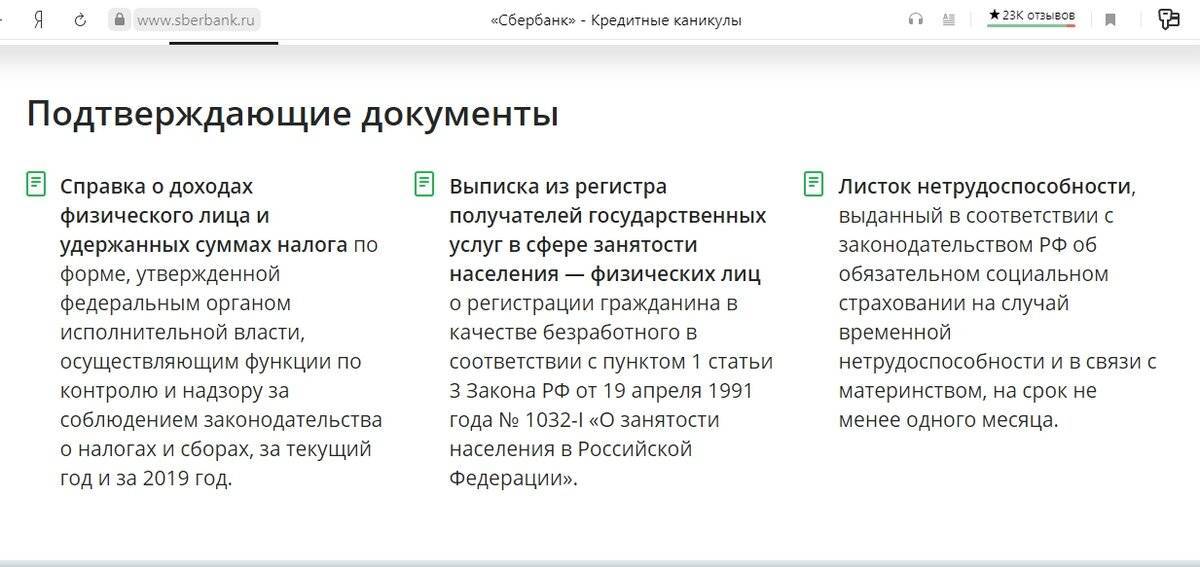

- Справка о доходах физического лица и удержанных суммах налога по форме, утвержденной федеральным органом исполнительной власти, осуществляющим функции по контролю и надзору за соблюдением законодательства о налогах и сборах, за текущий год и за 2019 год.

- Выписка из регистра получателей государственных услуг в сфере занятости населения — физических лиц о регистрации гражданина в качестве безработного в соответствии с пунктом 1 статьи 3 Закона РФ от 19 апреля 1991 года № 1032-I «О занятости населения в Российской Федерации».

- Листок нетрудоспособности, выданный в соответствии с законодательством РФ об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством, на срок не менее одного месяца.

Понадобится предоставить подтверждающий документ.

| Документы / информация, подтверждающие факт негативного влияния COVID-19: | |

| Ситуация | Перечень документов 1 |

| Находящиеся на лечении COVID-19 | Больничный лист с указанием на заболевание COVID-19 ИЛИ Больничный лист и справка из медицинского учреждения о заболевании COVID-19 (подтвержденный диагноз) |

| Карантин (прибывшие из опасных стран, контакт с заболевшими коронавирусной инфекцией COVID-19) | Больничный лист с кодом «03 – карантин» Справка из медицинского учреждения заболевшего COVID-19 (подтвержденный диагноз) |

| Отпуск без сохранения дохода, сокращение уровня оплаты труда, добровольный карантин в связи с распространением коронавирусной инфекции | Больничный лист с указанием на заболевание COVID-19 ИЛИ Больничный лист и справка из медицинского учреждения о заболевании COVID-19 (подтвержденный диагноз) ИЛИ Официальные подтверждающие документы от работодателя |

| Сокращение, увольнение заявителя в связи с распространением коронавирусной инфекции | Оригинал трудовой книжки в случае увольнения ИЛИ Заверенная работодателем копия уведомления о предстоящем сокращении, в том числе о сроках и причинах ИЛИ Подтвержденная информация от работодателя о снижении дохода, сокращении/увольнении, в том числе, при наличии, о сроках и причинах |

| Находящиеся на реабилитации после заболевания COVID-19 | Больничный лист с указанием на заболевание COVID-19 ИЛИ Больничный лист и справка из медицинского учреждения о заболевании COVID-19 (подтвержденный диагноз) |

Кто может рассчитывать на отсрочку

Отсрочка по кредиту в Сбербанке предоставляется его заемщикам при наступлении объективных причин, препятствующих исполнению своих обязательств.

Ухудшение материального положения

- Потеря постоянного места работы по независящим от заемщика обстоятельствам. Это может быть сокращение штата, ликвидация или банкротство работодателя.

- Снижение постоянного дохода вследствие понижения в должности, или в силу экономических причин. В кризисный период некоторые организации пересматривают системы вознаграждения своих сотрудников в сторону оптимизации.

- Уменьшение дохода созаемщика, или супруга, если при выдаче кредита брался в зачет его ежемесячный доход. По любым из вышеперечисленных причин.

- Увеличение расходов. Может быть связано с выплатами ежемесячных платежей по займу в других кредитных учреждениях или появлением других обязательств таких, как выплата по исполнительным листам.

Причины, связанные с состоянием здоровья заемщика

- Полная потеря трудоспособности. Получение заемщиком нерабочей группы инвалидности, вследствие тяжелой болезни или полученной травмы. Нахождение на длительном лечении.

- Частичная потеря трудоспособности, ограничивающей его дальнейшую трудовую деятельность.

- Продолжительное лечение, нахождение на больничном, если данное обстоятельство связано со значительными затратами, задержками выплат или их уменьшением.

Семейные обстоятельства

- Рождение ребенка.

- Принятие на попечение иждивенца.

- Появление непредвиденных расходов на экстренное лечение или содержание близких родственников.

Другие причины

Переезд может послужить поводом задуматься, как отсрочить платеж по кредиту в Сбербанке.

Любое из обстоятельств, которое препятствует дальнейшему соблюдению графика платежей, может быть принято к рассмотрению банком. Это касается как потребительских и ипотечных кредитов, так и кредитных карт.

Особенности оформления отсрочки по ссудам в Сбербанке

Прежде чем выяснять, как оформить кредитные каникулы в Сбербанке, стоит ознакомиться и с правилами, установленными банковской организацией в отношении такой услуги. Следует понимать, что отсрочка, возможность ее предоставления рассматривается индивидуально. Если банк одобряет ее, то с заемщиком оформляется новое соглашение по одному из трех условий:

- Полная отсрочка. Такой вариант довольно редко предлагается в Сбербанке, для получения данной услуги клиент должен предоставить веские основания. Продолжительность полной отсрочки длится только до 3 месяцев, не более. Но нужно подготовиться к дальнейшему росту стоимости выплат, ведь банку необходимо компенсировать потери.

- Частичная. Наиболее распространенный и популярный вид кредитных каникул. Данной услугой заемщики могут воспользоваться дважды на весь период кредитования. Происходит погашение только процентной части ссуды, а само тело кредита остается нетронутым и впоследствии разделяется на остальные выплаты, что увеличивает общую стоимость ссуды. Данной услугой заемщик может воспользоваться, если с момента оформления кредита прошло более 3 месяцев, во второй раз услуга предоставляется через полгода. Общая продолжительность частичного погашения может достигать до года.

- Увеличение времени кредитования. Такой услугой целесообразно воспользоваться при займе, оформленном на небольшой период времени. При пересмотре условий кредитования заемщик получает облегчение в виде понижения уровня ежемесячных платежей.

Условия банка к заемщикам

Сбербанк предоставляет возможность использовать кредитные каникулы далеко не каждому желающему. Первое, что понадобится от клиента, это предоставить веские доказательства своего затруднительного положения. Для Сбербанка это может быть:

- тяжелое заболевание клиента, инвалидизация;

- рождение в семье ребенка;

- несчастные случаи, требующей продолжительной госпитализации;

- стихийные бедствия, приведшие к потере жилья, документов.

Главным и веским основание для отказа в предоставлении каникул служат неоднократные нарушения по оплате регулярных платежей по ссудам. Плохую роль играет и негативная кредитная история заемщика.

Оформление кредитных каникул помогает избежать заемщику неприятных ситуаций с просрочкой платежа

Оформление кредитных каникул помогает избежать заемщику неприятных ситуаций с просрочкой платежа

Для каких займов можно оформить кредитные каникулы

Также стоит учитывать и сам тип кредитования. По статистике наибольший шанс получения отсрочки по выплатам имеют обладатели следующих займов:

- ипотечные;

- автокредиты;

- долгосрочные потребительские;

- залоговые ссуды (под ценные бумаги или имущество).

Необходимые документы

Для получения кредитных каникул от заемщика потребуется собрать определенный пакет документов. В него входят:

- Заявление, в котором следует подробно изложить имеющиеся основания для пересмотра кредитного соглашения.

- Паспорт заемщика (копия).

- Справка о доходности за последние три месяца. Если заявление оформляет предприниматель, потребуется бумага из НИ, для пенсионеров – выписка, полученная в ПФ.

- Документы, непосредственно касающиеся оснований для отсрочки (больничный лист, свидетельство рождения ребенка, приказ об уменьшении оклада, увольнения в связи с сокращением/банкротством, бумага из Центра занятости о взятии на учет, свидетельство о кончине поручителя/созаемщика, повестка от военкомата и т. п.).

- Трудовой контракт или книжка.

Процедура оформления услуги

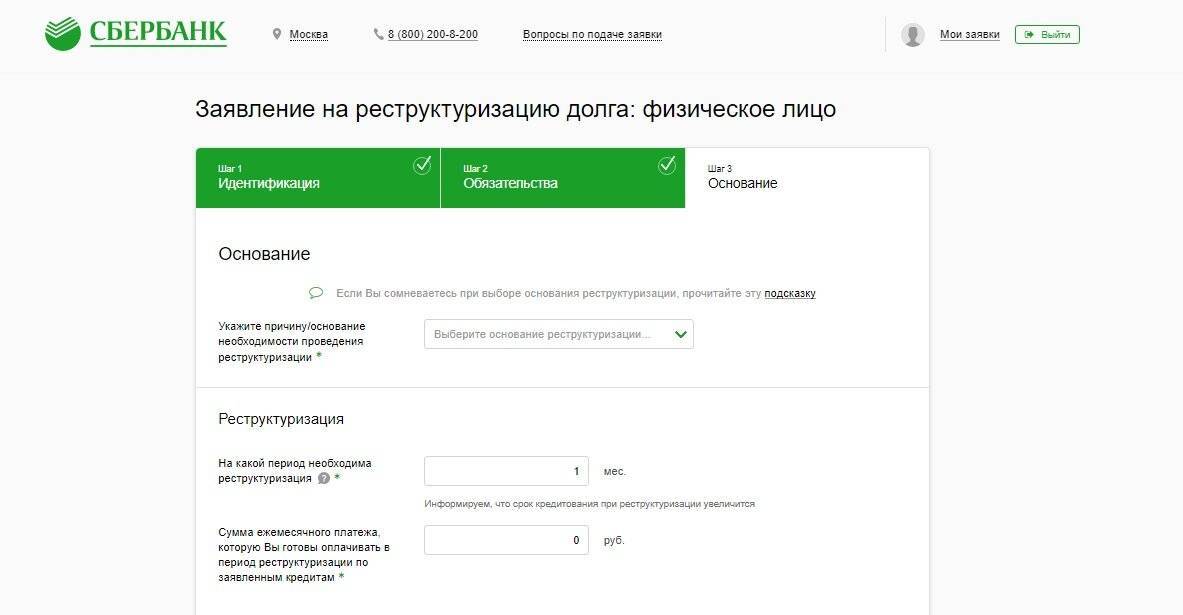

Для предоставления отсрочки клиенту необходимо явиться в офис кредитной организации с документами и оформить заявление за 10–12 суток до очередной выплаты. Обратиться можно в любой сбербанковский офис. Также от заявителя потребуется и уточнение точной суммы, которую он способен выплачивать на протяжении всего периода каникул. Заявление будет рассмотрено банком в течение 3 рабочих суток, при одобрительном ответе, кредитный договор переоформляется на новых условиях.

Вид заявления на оформление кредитных каникул

Вид заявления на оформление кредитных каникул

Как оформить кредитные каникулы в Сбербанке

Если возникла необходимость в кредитных каникулах, то обращаться в банк надо заранее, не менее чем за десять дней до даты внесения ежемесячного платежа. Сотрудникам финансового учреждения понадобится некоторое время для рассмотрения заявления.

Кредитные каникулы не предоставляется в обязательном порядке, Сбербанк имеет право отказать даже при наличии всех необходимых документов, не указывая причин такого решения. Получение отсрочки никак не отражается на кредитной истории.

Что потребуется

Заемщику нужно написать заявление на отсрочку в двух экземплярах. Оно может быть составлено в произвольной форме. В заявлении четко указывается причина, по которой заемщик просит пересмотреть график платежей. Также в нем прописываются паспортные данные клиента, номер кредитного договора, домашний адрес, в конце ставится дата и подпись. В зависимости от причины, к заявлению прилагаются соответствующие документы.

Образец заявления на отсрочку

Необходимые документы

Если человека уволили с постоянного места работы, то он должен к заявлению приложить копию всех страниц трудовой книжки, а также справку о получении социальных выплат, если таковые ему полагаются. Если клиент стал на учет в центре по безработице, то необходимо взять там справку. При призыве в ряды вооруженных сил нужно предъявить сотрудникам банка повестку.

При рождении ребенка женщина прикладывает к заявлению копию свидетельства о рождении ребенка или о постановке на учет в женской консультации, если она ушла в декретный отпуск по беременности и родам. При оформлении ипотеки на главу семейства он предоставляет еще и свою справку о доходах, а также свидетельства о рождении на всех детей.

Когда клиент или его близкий родственник проходит лечение в больнице или амбулаторно, потребуется справка с подписью лечащего врача. В ней должен быть указан диагноз. К заявлению также прикладываются больничные листы. При потере кормильца или близкого родственника нужна ксерокопия свидетельства о смерти.

Пошаговые действия

Для получения кредитных каникул заемщик должен действовать по следующему алгоритму:

- Клиент лично обращается в банковское отделение с заявлением и документами. Если он не может явиться лично, то следует связаться с сотрудниками Сбербанка по телефону или через интернет. В случае тяжелого состояния заемщика, справку из больницы приносят родственники.

- В течение трех банковских дней выносится положительное либо отрицательное решение.

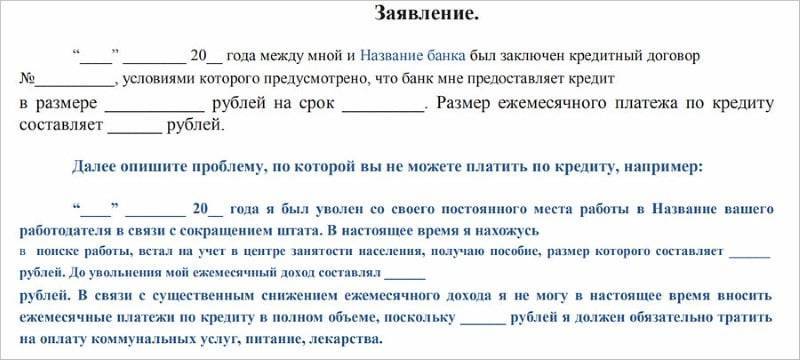

Как составить заявление

В перечень того, какие документы надо предоставить для каникул в банк, входит заявление на отсрочку. Его пишут в свободной форме, но обязательно указывают:

- Ф. И. О. заемщика, его паспортные данные;

- номер кредитного договора, сроки выплаты кредита, общую сумму к выплате, размер ежемесячного платежа и сумму долга в настоящий момент;

- причину, по которой заемщик просит отсрочку;

- дату начала льготного периода и срок, на который его следует предоставить;

- дату составления заявления и подпись заявителя.

Наименование Банка ОАО «Новбанк» Адрес Банка г. Москва, ул. Рябиновая, д. 18, корп. 2 От Титовой Анны Игоревны Паспортные данные: серия 00 02 номер 123 456 Когда выдан: 27.09.2015 Кем выдан: ГУ МВД России по г. Москве Адрес: г. Москва, ул. Мирная, д. 54, кв. 180 Контактный телефон: 8 808 000 11 22 Адрес эл. почты: anna@mail.ru. Информация по кредитному договору № 67 от «17» августа 2019 года Сумма кредита 300 000 рублей Остаток к выплате 210 000 рублей Ежемесячный платеж 13 000 рублей ЗАЯВЛЕНИЕ «17» августа 2019 года между мной и Новбанком был заключен кредитный договор № 67, условиями которого предусмотрено, что банк предоставляет мне кредит в размере 300 000 рублей на срок 2 года. Размер ежемесячного платежа по кредиту составляет 13 000 рублей. Срок перечисления ежемесячного платежа — любой день месяца с 1 по 20 число. Ситуация, вызванная распространением коронавирусной инфекции (2019-nCoV), обусловила принятие Указа Мэра Москвы от 05.03.2020 N 12-УМ «О введении режима повышенной готовности», направленного на реализацию Федерального закона от 21 декабря 1994 г. N 68-ФЗ «О защите населения и территорий от чрезвычайных ситуаций природного и техногенного характера». Я нахожусь в трудовых отношениях на основании трудового договора № 25 от 14.05.2018 с ООО «Юнона» ИНН 0101010102 ОГРН 1177700001995. С «01» апреля 2020 года я нахожусь в неоплачиваемом отпуске в связи с реализацией на территории РФ мероприятий, направленных на предотвращение распространения заражения коронавирусной инфекцией. Указом президента РФ № 239 от 02.04.2020 нерабочие дни установлены с 04.02.2020 по 30.04.2020. В настоящее время мной утрачен источник дохода, служивший основным средством для погашения задолженности по кредитному договору. В соответствии со ст. 309 ГК РФ обязательства должны исполняться надлежащим образом в соответствии с условиями обязательства и требованиями закона, иных правовых актов, а при отсутствии таких условий и требований — в соответствии с обычаями или иными обычно предъявляемыми требованиями. Правительство Российской Федерации в своём Постановлении от 3 апреля 2020 г. № 435 установило право должника на обращение к кредитору с требованием об изменении условий кредитного договора (договора займа), предусматривающее приостановление исполнения заемщиком своих обязательств. На основании изложенного ПРОШУ:

По всем вопросам вы можете связаться со мной по телефону 8 808 000 11 22 «12» апреля 2020 г. Титова А. И. /Титова |

Заявление оформляют в двух экземплярах: один для банка, другой остается у заявителя. На каждом экземпляре в обязательном порядке ставятся подписи сотрудника банка и печать учреждения.