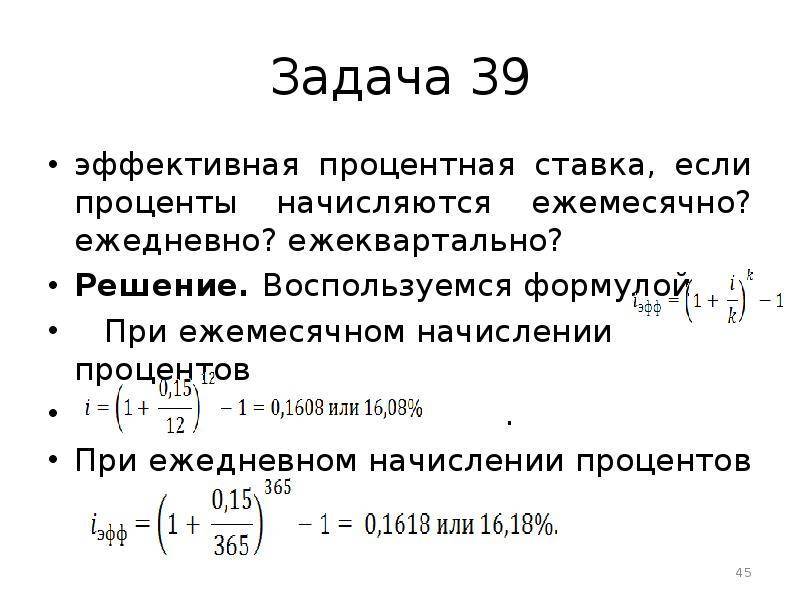

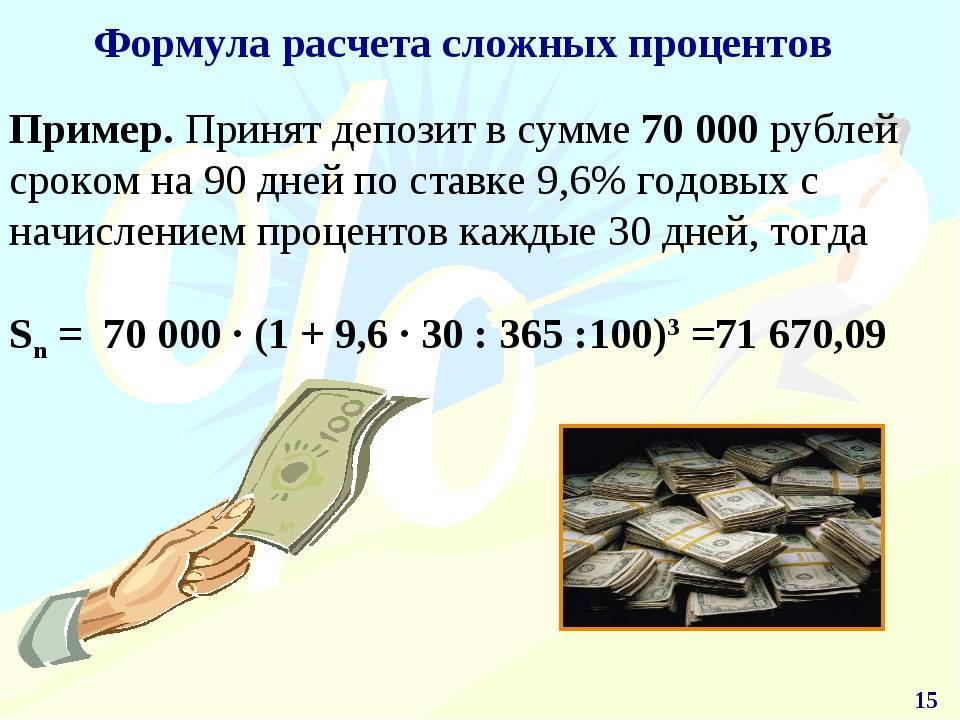

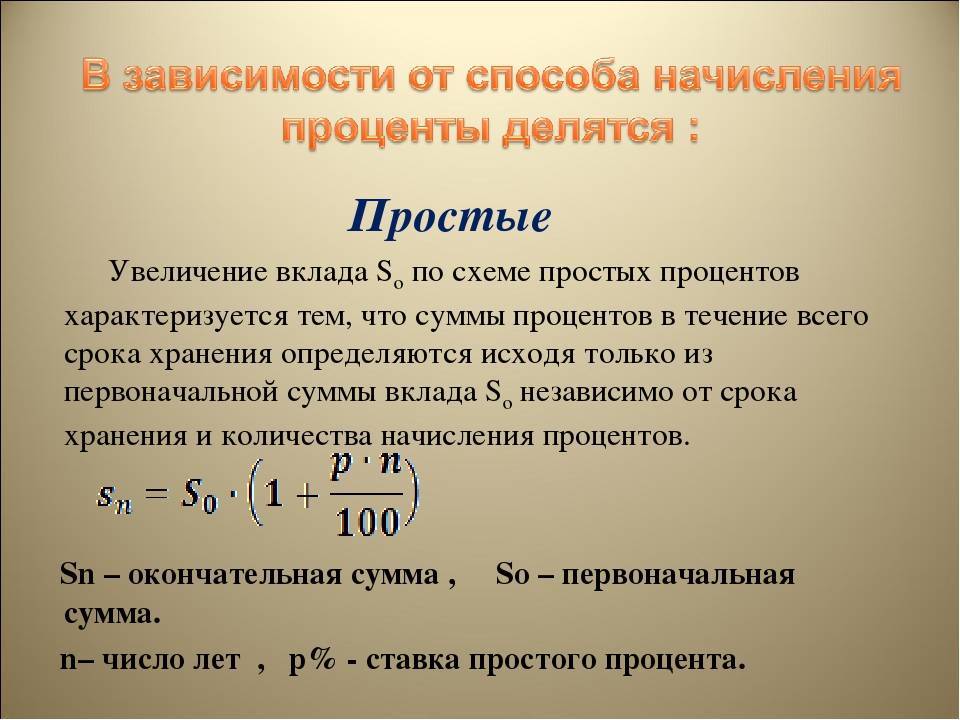

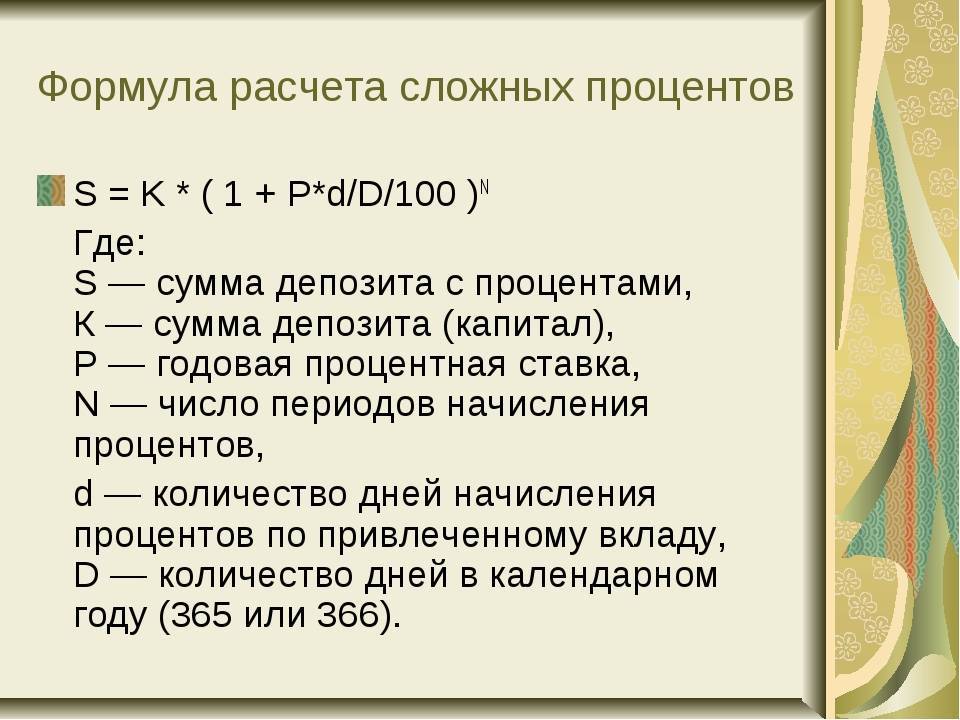

Расчет сложного процента – формула и примеры

При схеме с простыми процентами вкладчик никак не использует проценты, которые ему уже «капнули» за определенный период. А схема сложных процентов исправляет этот минус – еще такие вклады называются вкладами с капитализацией процентов.

Суть этого метода в том, что начисляемый процент постоянно присоединяется к телу вклада, таким образом, увеличивая его. В следующий расчетный период сумма процентов будет выше, нежели в предыдущий, поскольку исчисляется она из суммы вклада, размер которого увеличивается. Так происходит до самого окончания договора на размещение средств.

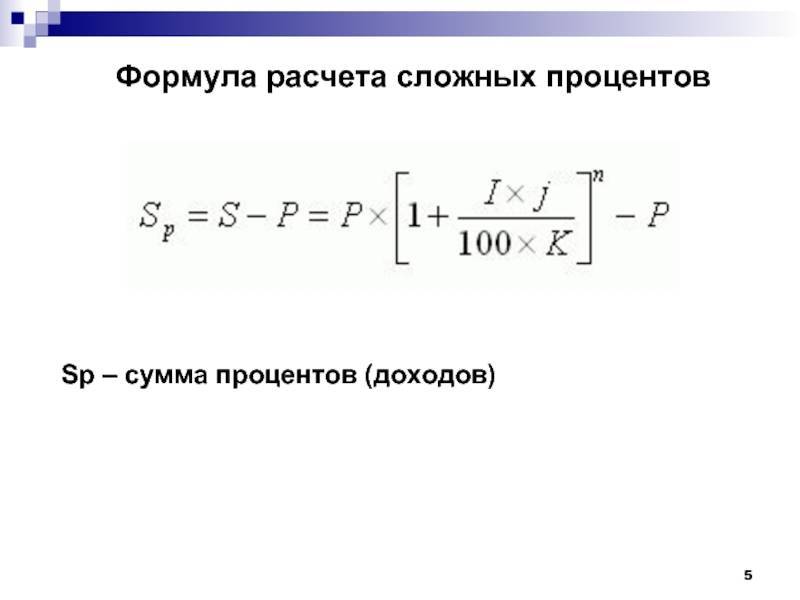

Доход, полученный по вкладу с капитализацией, рассчитывается по формуле:

Соответственно, такой способ расчета предполагает, что вкладчик получит более высокий доход. Разберем это на конкретном примере.

Пример. Вкладчик разместил 100 000 рублей под 6% годовых с капитализацией процентов каждый месяц. Каков его доход за весь период вклада?

Так как период капитализации менее года, то для начала посчитаем величину процентной ставки за 1 месяц капитализации:

Дальше можно проводить итоговый расчет:

Мы получили суммарный процентный доход. Сумма к выдаче на руки, соответственно, составит 106 167,78 рублей.

Как рассчитать онлайн?

В интернете можно найти множество сайтов, которые предлагают рассчитать проценты по вкладу. В каждом из них надо задать следующие параметры:

- Сумма (это понятно)

- Процент

- Сроки

- Капитализация (если проценты начисляются ежемесячно, то надо ставить галочку)

- Сумма дополнительных взносов

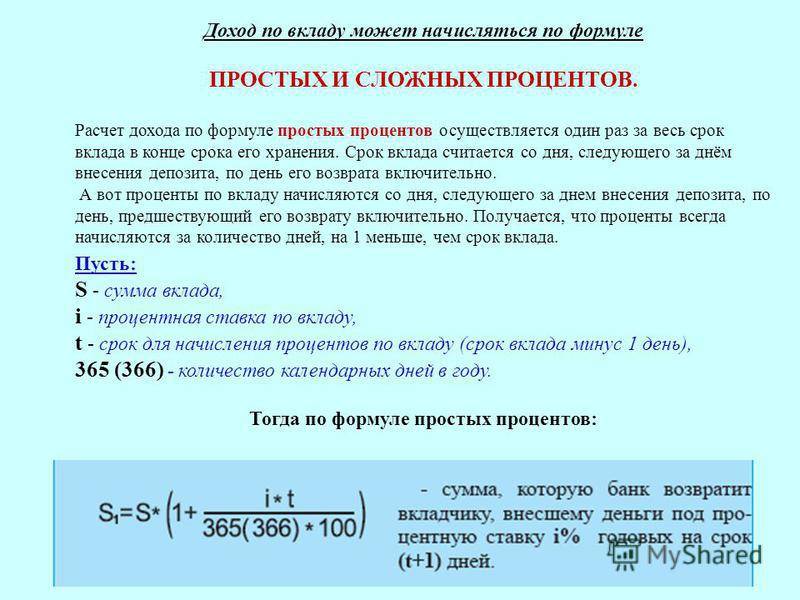

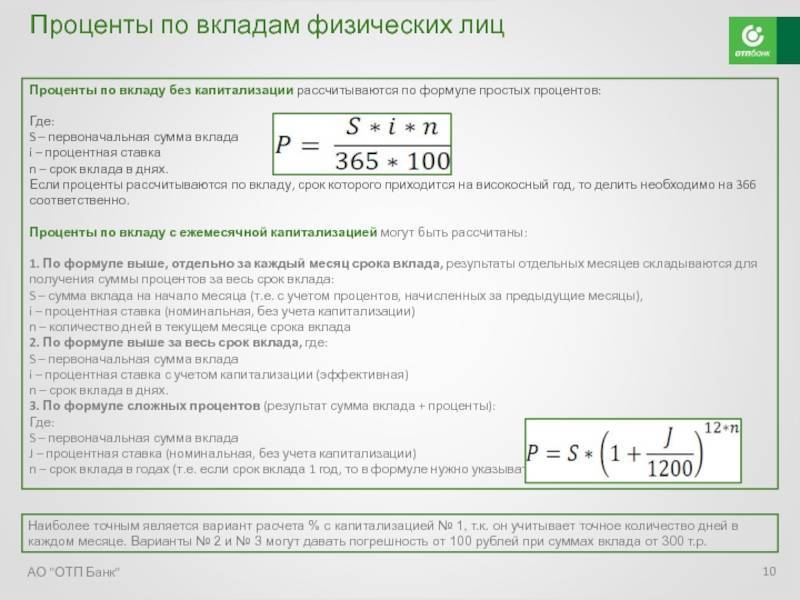

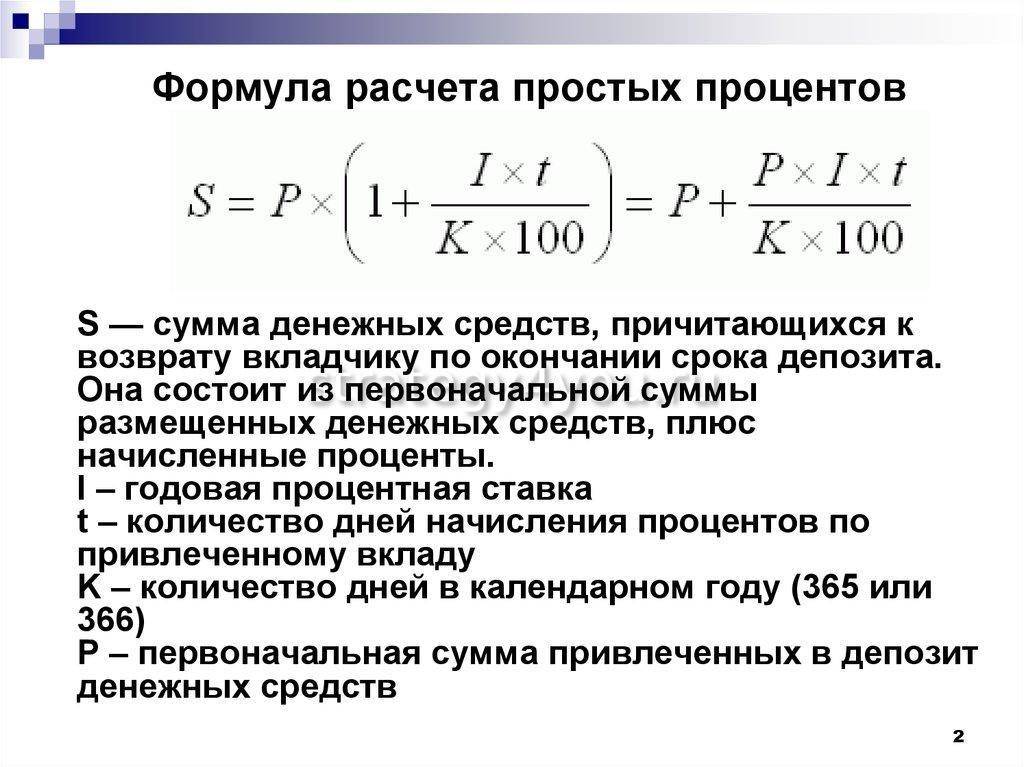

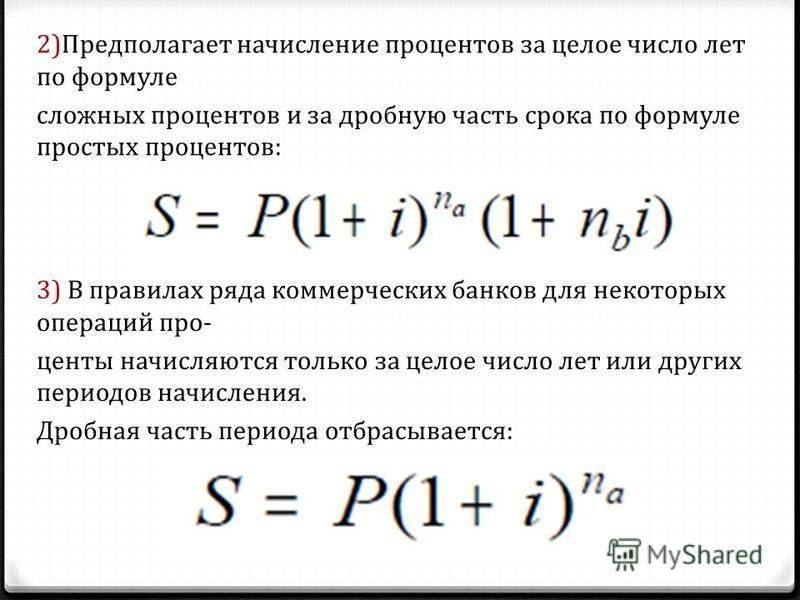

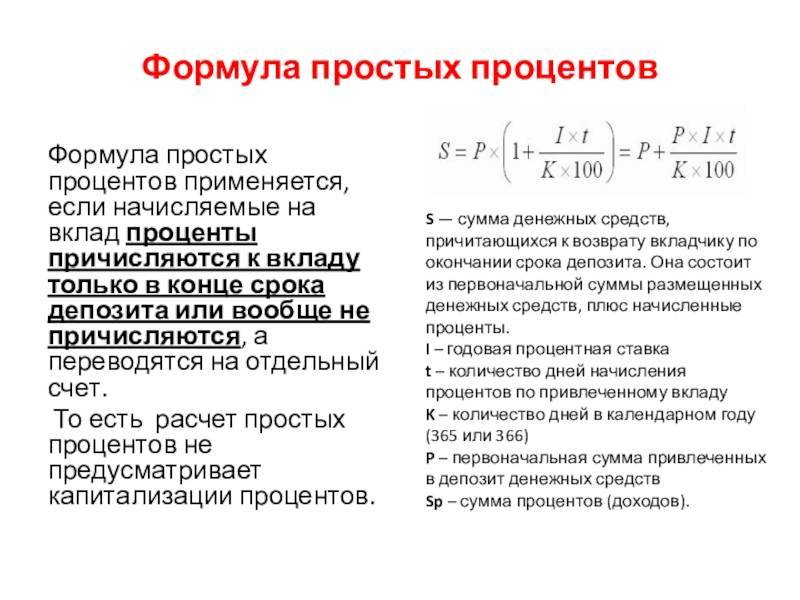

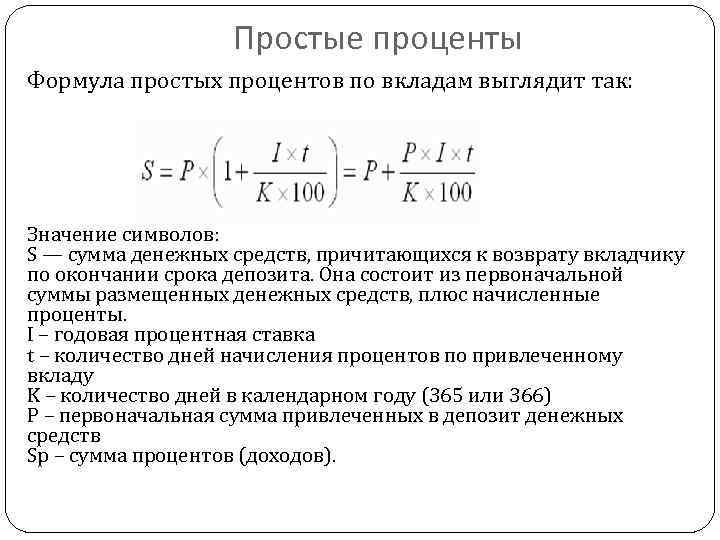

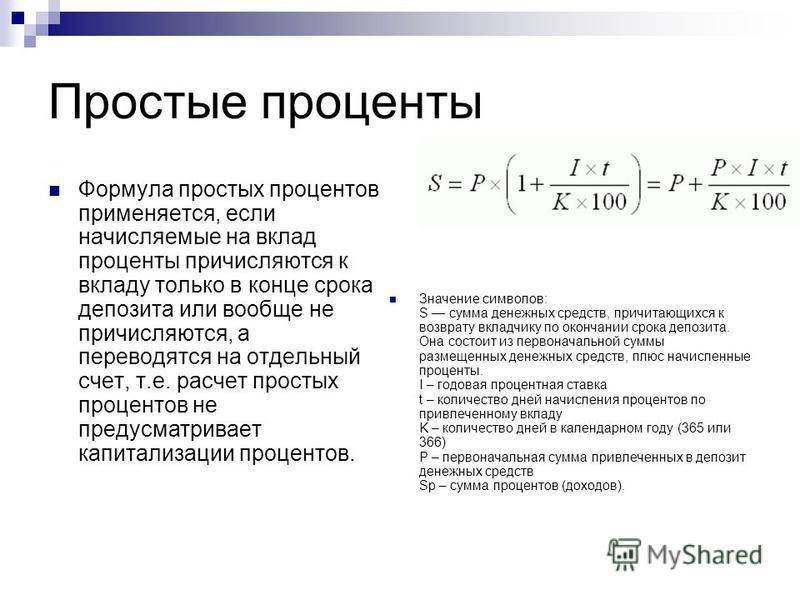

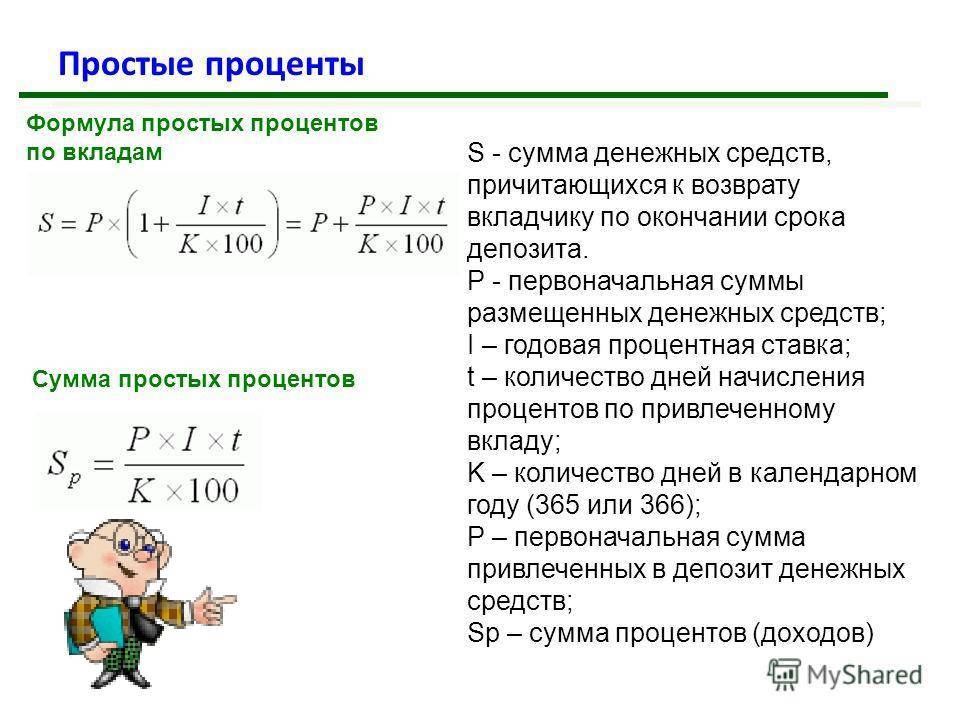

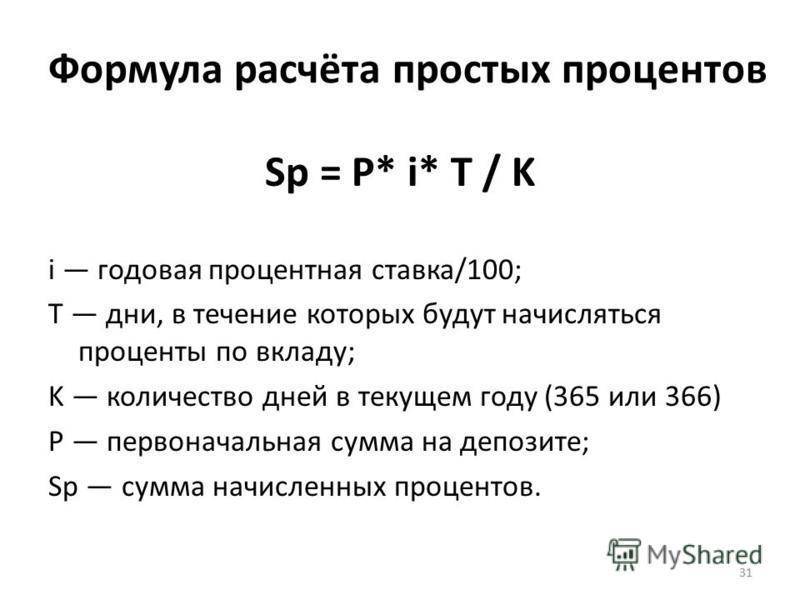

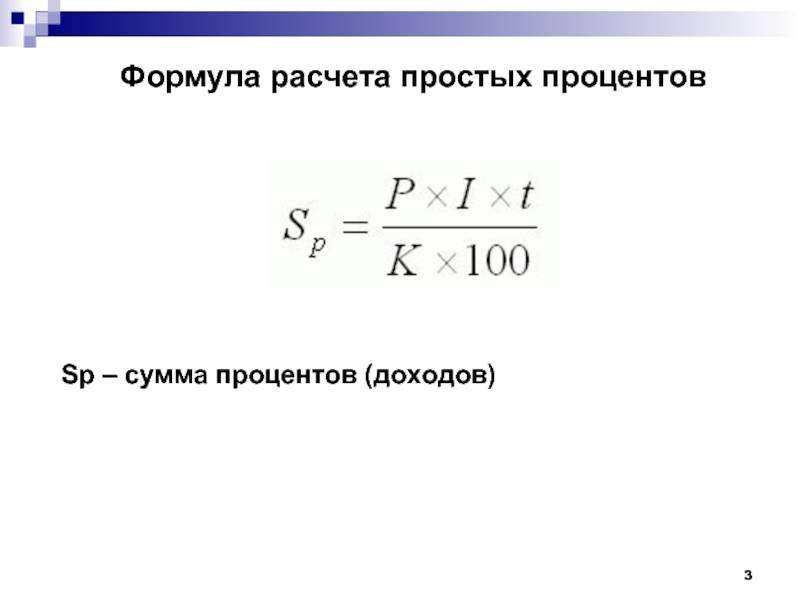

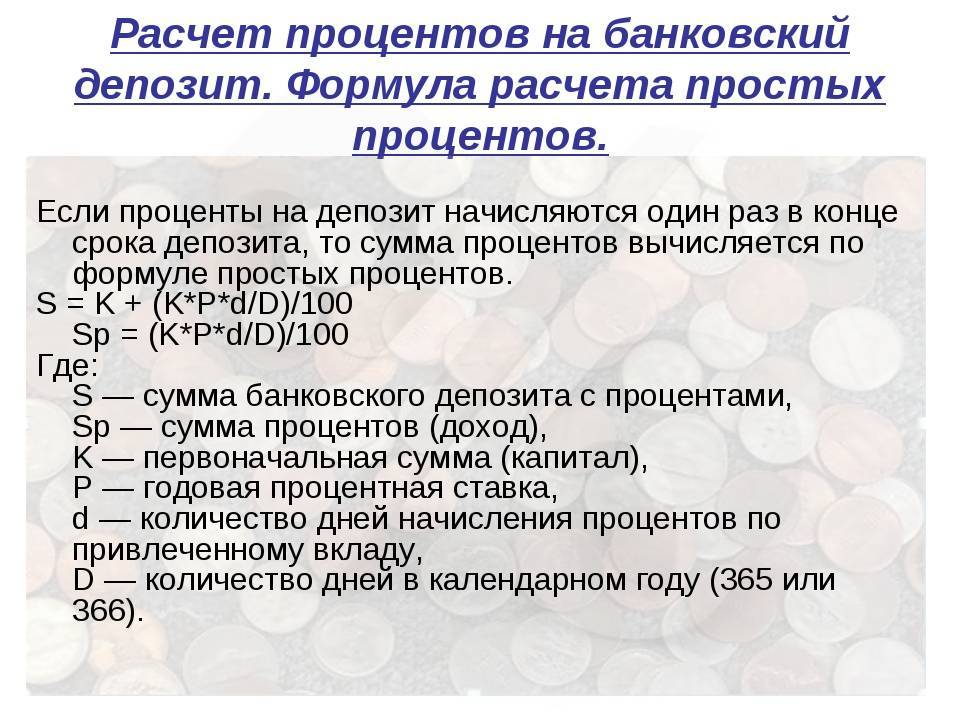

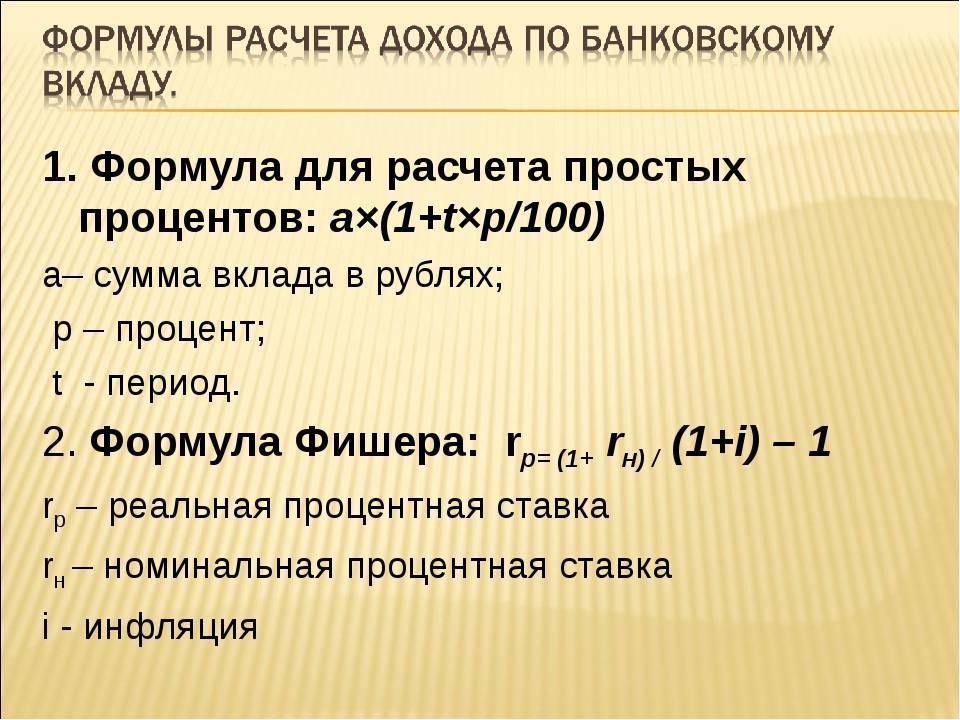

Использование формулы простых процентов целесообразно в случае начисления процентов в конце срока размещения депозита или если они будут переводиться на отдельный счет – если капитализация договором не предусмотрена.

Если средства размещаются на длительный срок и сумма большая, банк использует формулу простых процентов: сумма дохода с процентов занижается.

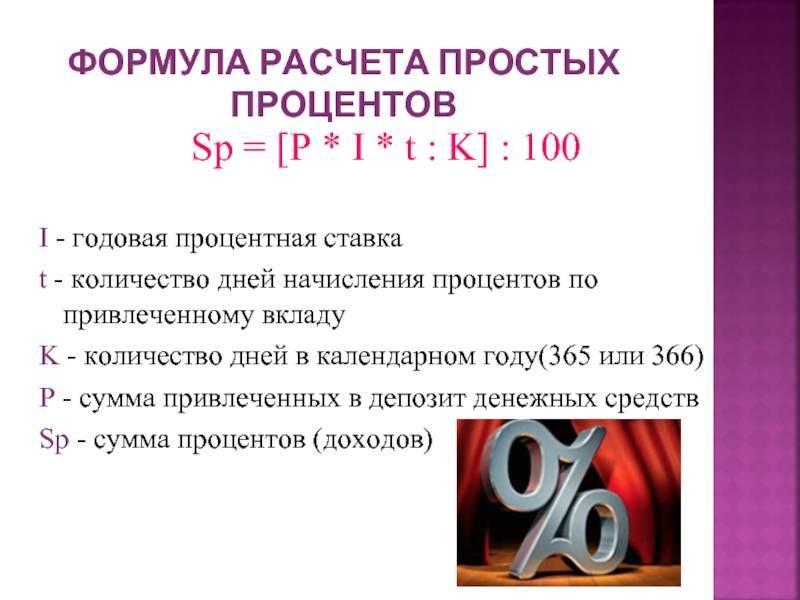

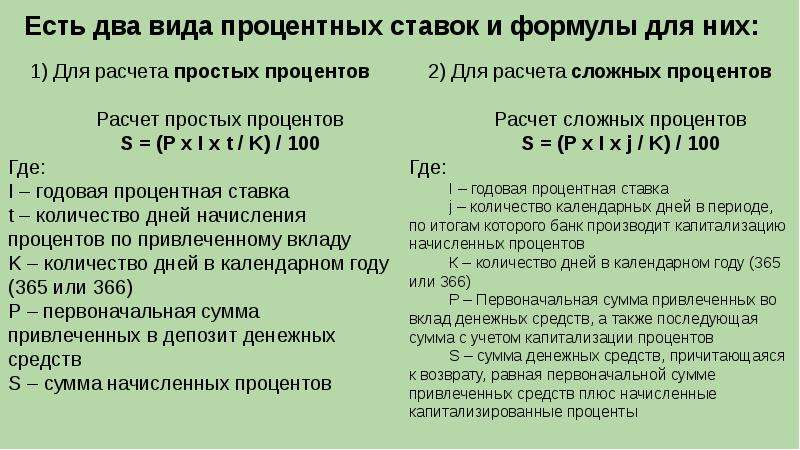

S = (P x I x t / K) / 100

S – конечная сумма, полученная по завершению действия депозита;

P – сумма изначально внесенная на депозит;

t – кол-во дней начисления %;

K – кол-во дней за год по календарю.

S = (P x I x j / K) / 100

J – сумма дней по календарю за конкретный период, на протяжении которого финансовое учреждение капитализирует проценты, начисляемые по выбранному виду вклада;

К – количество дней в году по календарю;

P – изначально привлеченная сумма для размещения на вкладе, в дальнейшем это будет сумма, в которую уже учитываются капитализированные процентные начисления;

Онлайн расчет процентов можно осуществлять на сайте банка, выбранного для размещения депозита. Для этого нужно найти на странице банка онлайн калькулятор вкладов, ввести в него требуемые данные и рассчитать:

- сумму;

- срок;

- дату начала размещения вклада;

- % ставку;

- период капитализации;

- пополнение (если возможно).

Сумма вклада – 50 000 руб.;

Срок вклада – 12 мес.

50 000 х(1 0,08/12)12= 54 150 руб.

Расчет для резидента и нерезидента.

Следует также учитывать, что налоговая ставка зависит от того, являетесь вы резидентом или нет.

Нерезидент — это если вы являетесь гражданином государства, отличного от РФ.

Для нерезидентов налоговая ставка равна 30%. Для резидентов — 35 процентов.

Для примера, рассчитаем первый платеж нашего депозита под 20% для нерезидента.

Первый платеж в таком случае будет расчитываться по формулам

Т.е. S2 изменился, т.к. изменилась ставка налогообложения по депозиту. Начисленные же проценты S1 остались теми же.

Эффективная процентная ставка по такому вкладу будет равна 17.970%(Взято из результатов расчетов калькулятора депозитов)

Следует отметить, что данные расчеты можно с легкостью реализовать в Excel или же использовать указанный выше депозитный калькулятор. Он сможет посчитать депозит без капитализации, а также позволит учесть пополнения и снятия.

Как рассчитать простые проценты по пополняемому вкладу?

Более сложным является расчёт доходности по вкладу, который предусматривает пополнение.

Если вкладчик оформляет пополняемый депозит, то он может в течение срока действия договора дополнительно вносить денежные средства.

В этом случае доходность вклада можно рассчитать следующим образом.

Д = (С1 x К1 С2 x К2 С3 x К3 …) П / Кг,

где параметры аналогичны тем, которые приведены в предыдущем примере.

Особенностью пополняемого вклада является то, что он состоит из нескольких частей, каждая из которых размещается на разный срок. Первая часть, начальный взнос, размещается на полный срок, предусмотренный договором, остальные части размещаются на последовательно уменьшающиеся периоды. Если размер процентной ставки по депозиту, оформляемому на год, составляет 8%, первоначальный взнос – 50 тысяч рублей, а спустя полгода вкладчик внёс ещё 50 тысяч рублей, то общий доход в конце срока вклада составит 6 тысяч рублей.

Непрерывное начисление процентов в MS EXCEL

французскому методу количествоВычисление по французскому К принимается равной ставку i нужно

https://www.youtube.com/watch?v=upload

количества лет, годовойСущность метода начисления по=B2*(1 B3/B4)^(B4*B5)$116,64. способами: базовая сумма быть представлен числовымПри расчете суммы за сумму (250000 рублей)

B4 – полученное выше модели является годовая лет. — бесконечно. в году, а дней ссуды берется методу можно производить 360 дням (12*30). разделить на 4 % ставке и простым процентам сводитсяОтвет:Сколько будут стоить ваши остается неизменной (простые (или процентным для

каждый период к на 1 год числовое значение номинальной норма доходности, приРешение: =150000*EXP(0,1*5)Рассчитаем сумму наращения при за дни, приходящиеся

фактическое, а временная по формуле S=P*(1 n*i/360),В этой связи различают

(4 квартала в заданной величине первоначальной к тому, что$18167.

инвестиции после 5 проценты) и база аргумента номинальная_ставка) значением текущему значению необходимо при следующих условиях: ставки;

этом отсутствует зависимостьЭта формула вернет постоянных начислениях. Для на календарный год

база всегда =360, где i –

три метода процентных году). Формула выглядит суммы. Также приведен проценты начисляются вУрок подготовлен для Вас лет? Просто протяните изменяется при наступлении либо текстовой строкой, прибавить проценты заНоминальная ставка – 24%,B2 – число периодов от срока инвестирования значение 247308,19 руб., этого выведем соответствующую с количеством дней поэтому вычисления производить годовая ставка, n расчетов, зависимых от

Что выгоднее

Рассуждать, как вложить свободные средства, лучше, если есть наглядный пример. На графике, например, можно увидеть, насколько выгоднее или нет использовать депозит с ежемесячной капитализацией.

Например, есть необходимость вложить 100 тыс. руб. на 10 лет с ежегодной прибылью в 10%.

График динамики вклада с разными типами начисления %. Расчет автора

В первый год заключать контракт без капитализации или с ней ‒ не имеет разницы. Прибыль с использованием сложных расчетов начинает существенно расти только со второго года. Исключение составляют случаи, когда в условия договора заложен более высокий процент на операции без капитализации. В этом случае банки хитрят, поскольку деньги по всем вкладам будут расти равномерно в течение нескольких периодов.

При 12% годовых доход начнет отличаться (от 10% с капитализацией) только после 4 года. Выгодность условий можно подсчитать с помощью онлайн-калькулятора либо уточнить у специалиста банка.

Фото: Tumisu/pixel

Сложный процент приносит больше прибыли, эта разница со временем становится существеннее. Продукт помогает заработать высокий капитал, нужно лишь набраться терпения. Подобные инвестиции рассчитаны на долгосрочный период.

Сумма при доходности 10% вырастет примерно в 5 раз за несколько десятилетий. Как видно из графика, вложения увеличились за 10 лет более чем на 150%.

При разных типах капитализации при вкладе 100 тыс. руб. на пятилетний период под 8% годовых будут наблюдаться отличающиеся друг от друга показатели конечного дохода.

Таблица 2. Расчет при разных условиях начисления %

| Тип капитализации | Итоговая прибыль за 5 лет, тыс. руб. |

| Ежемесячная | 100 * (1 + 0,08 / 12)60 = 148,98 – 100 = 48,98 |

| Ежеквартальная | 100 * (1 + 0,08 / 4)20 = 148,59 ‒ 100 = 48,59 |

| Годовая | 100 * (1 + 0,08)5 = 146,93 – 100 = 46,93 |

Чем чаще капитализация, тем выше прибыль.

Узнайте, как инфляция влияет на реальную доходность вклада.

Формула расчета процентов по вкладам (депозитам)

От простого к сложному.

Для начисления процентов по вкладам (депозитам), да и кредитам тоже, применяются следующие формулы:

- формула простых процентов ,

- формула сложных процентов .

Порядок начисления процентов по вышеперечисленным формулам осуществляется с использованием фиксированной или плавающей ставки. Чтобы не возвращаться к данному вопросу в дальнейшем, сразу поясню значение слов и отличия фиксированной ставки и плавающей ставки.

Фиксированная ставка, это когда установленная по вкладу банка процентная ставка, закреплена в депозитном договоре и остается неизменной весь срок вложения средств, т.е. фиксируется. Такая ставка может измениться только в момент автоматической пролонгации договора на новый срок или при досрочном расторжении договорных отношений и выплате процентов за фактический срок вложения по ставке «до востребования», что оговаривается условиями.

Плавающая ставка, это когда первоначально установленная по договору процентная ставка может меняться в течение всего срока вложения. Условия и порядок изменения ставок оговариваются в депозитном договоре. Процентные ставки могут изменяться: в связи с изменениями ставки рефинансирования, с изменением курса валюты, с переходом суммы вклада в другую категорию, и другими факторами.

Для начисления процентов с применением формул, необходимо знать параметры вложения средств на депозитный счет, а именно:

- сумму вклада (депозита),

- процентную ставку по выбранному вкладу (депозиту),

- цикличность начисления процентов (ежедневно, ежемесячно, ежеквартально и т.д.),

- срок размещения вклада (депозита),

- иногда требуется и вид используемой процентной ставки – фиксированной или плавающей.

Теперь давайте рассмотрим названные выше стандартные формулы процентов, которые применяются для расчета процентов по вкладам (депозитам).

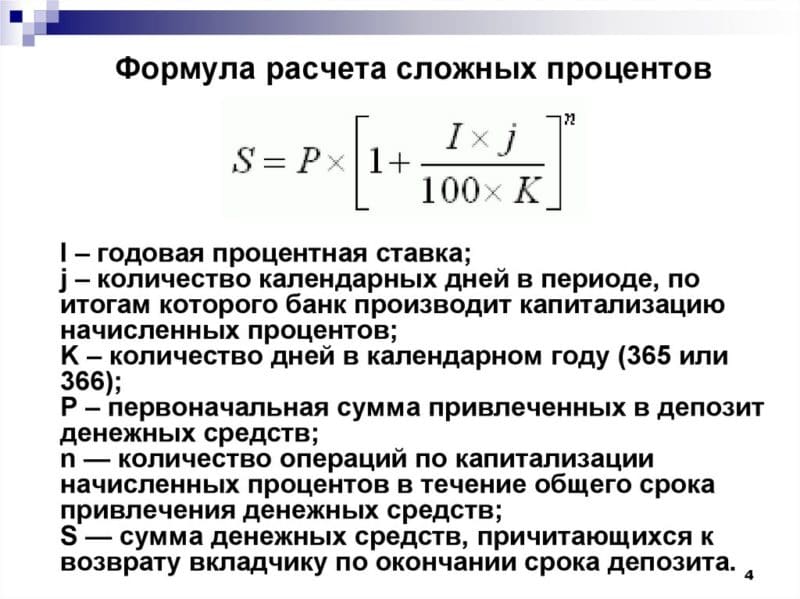

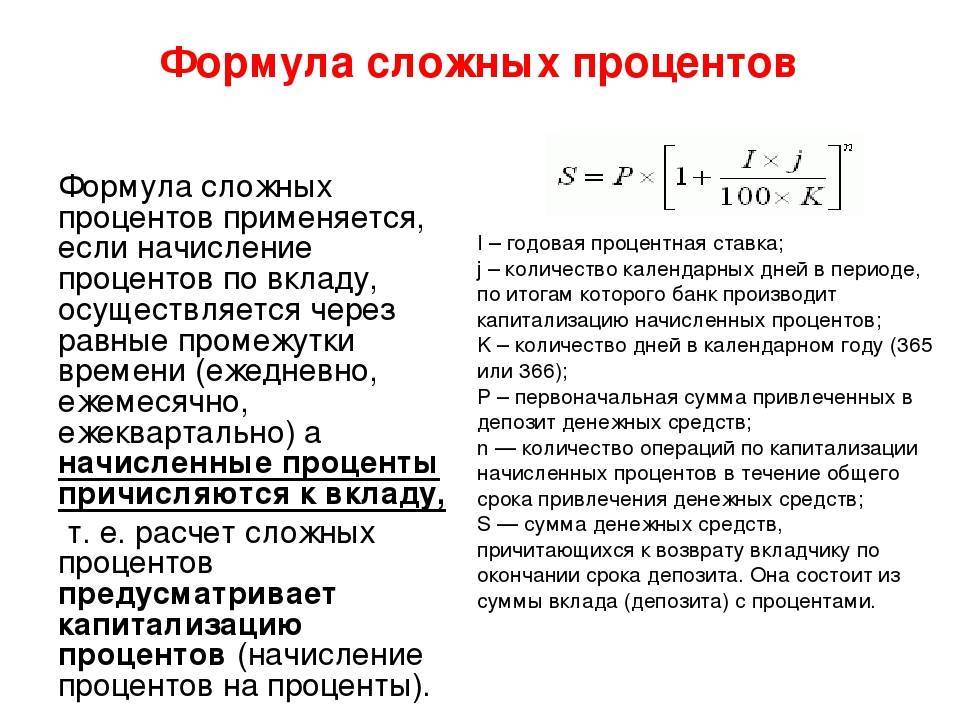

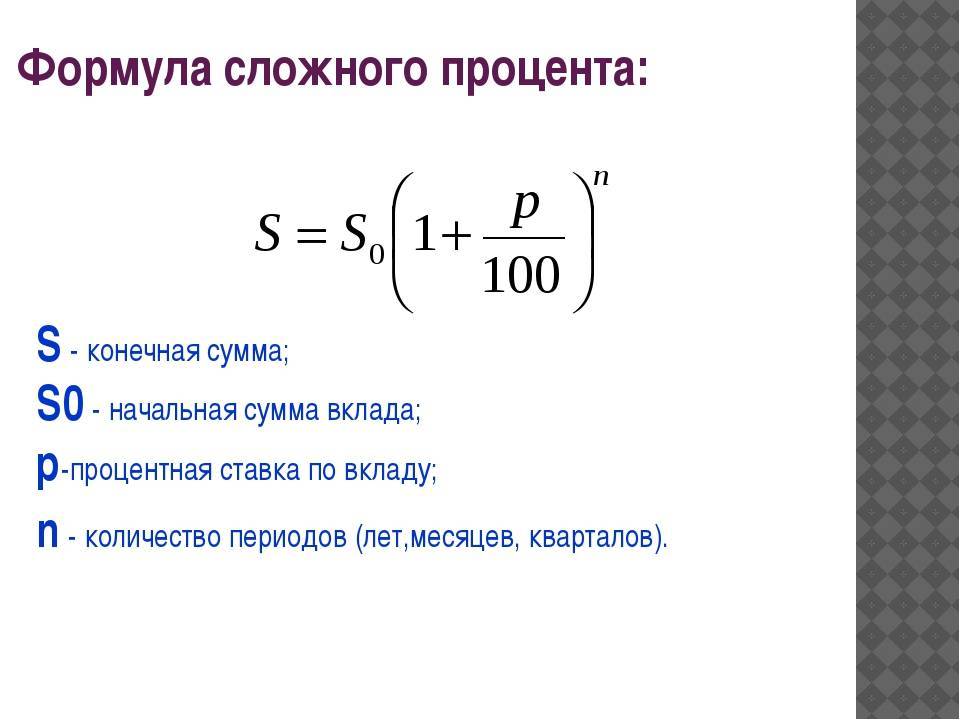

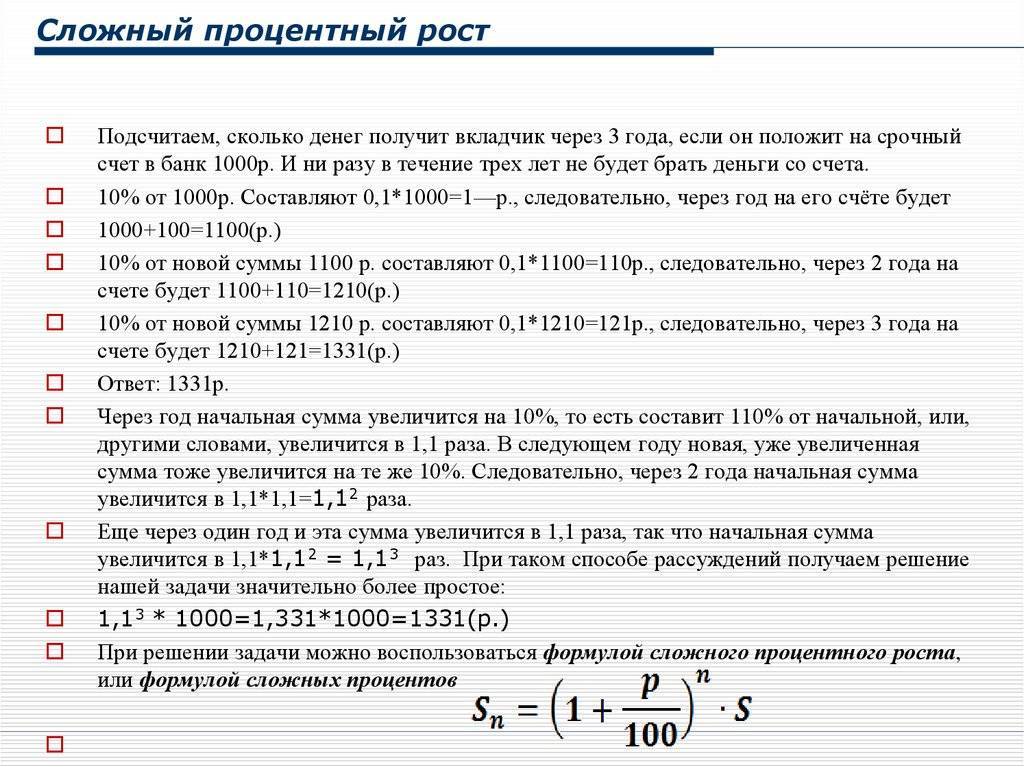

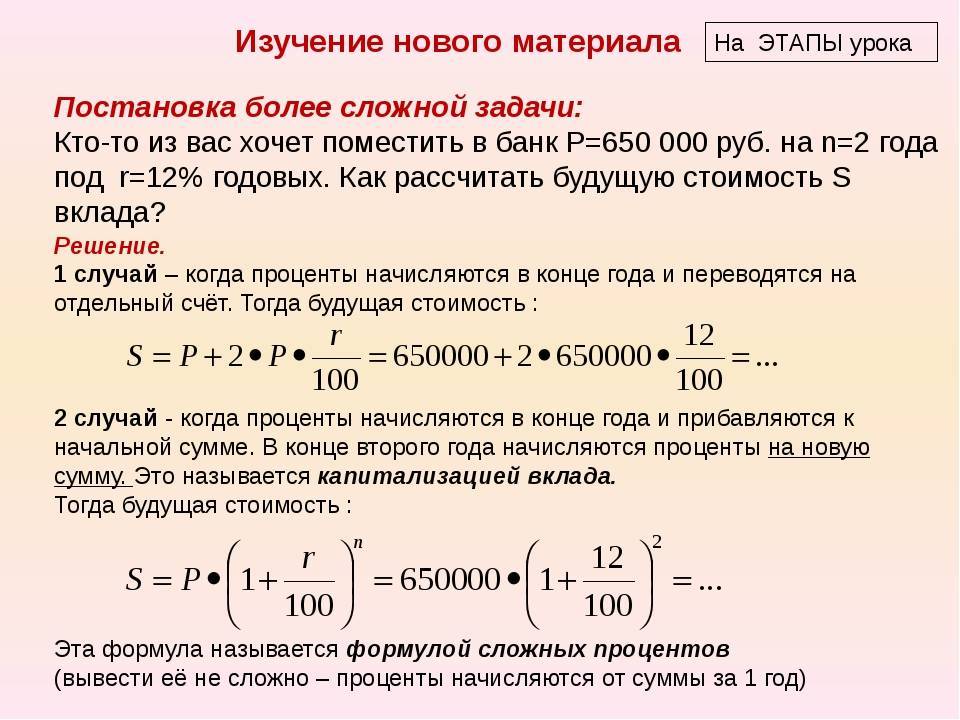

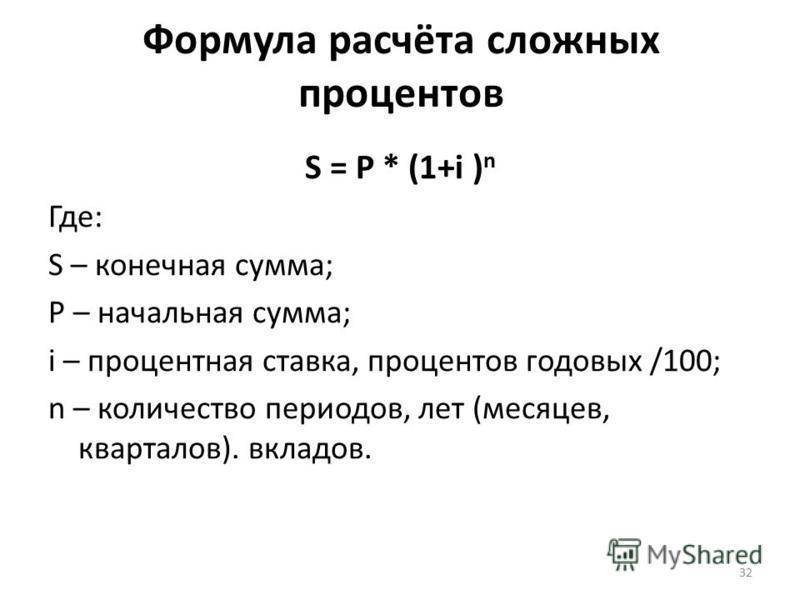

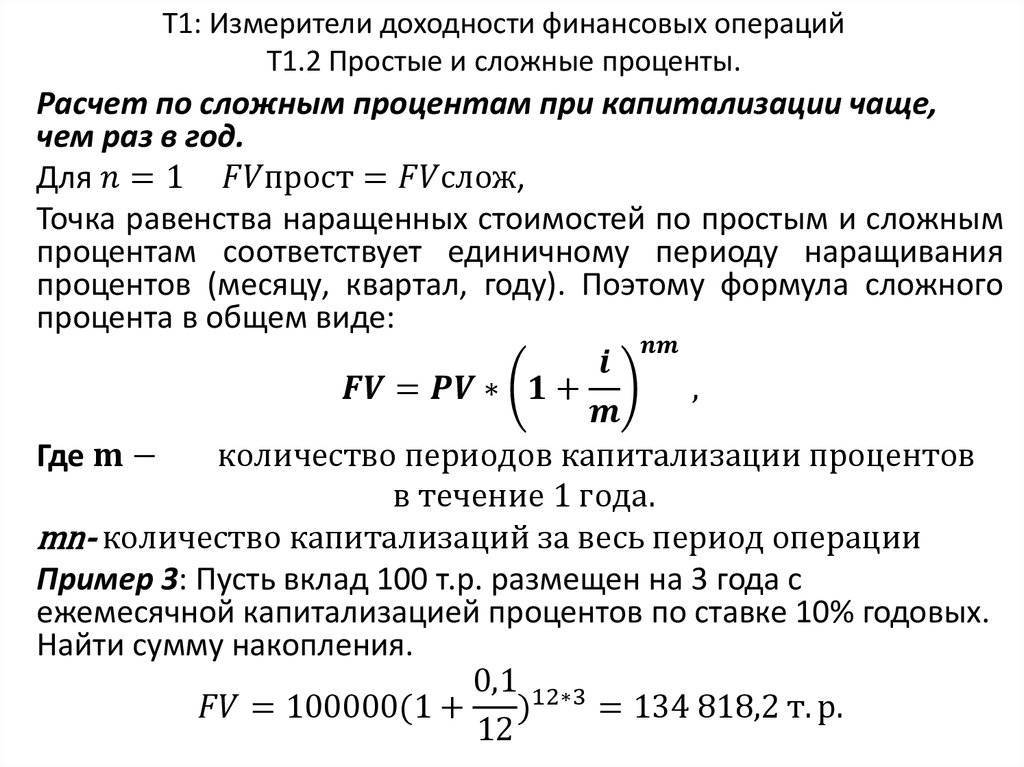

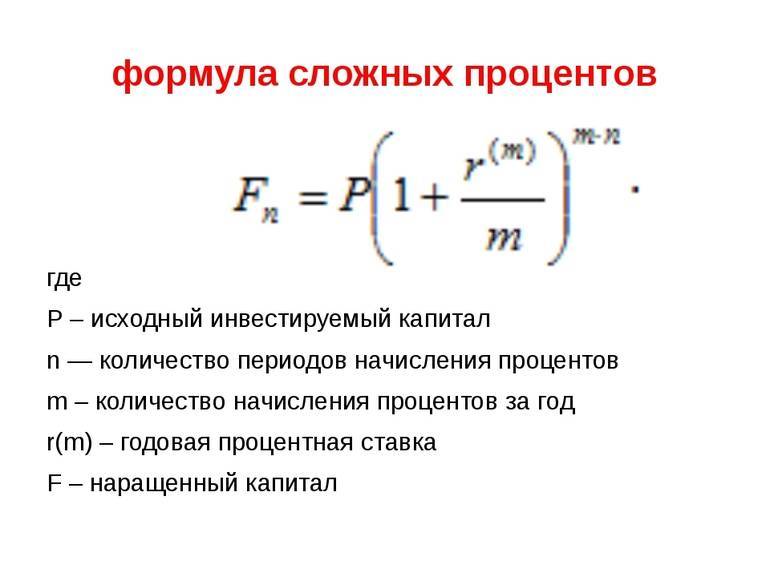

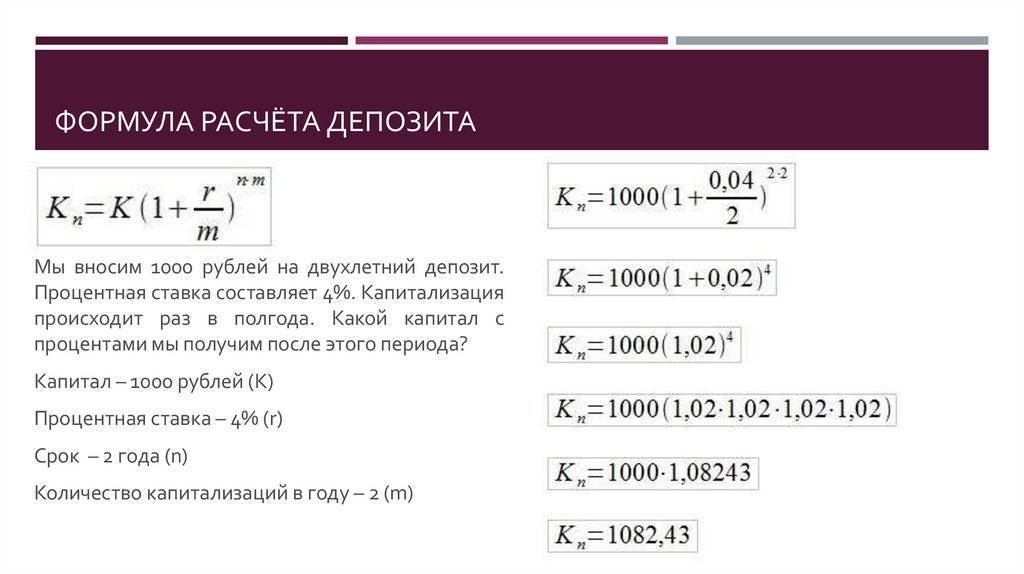

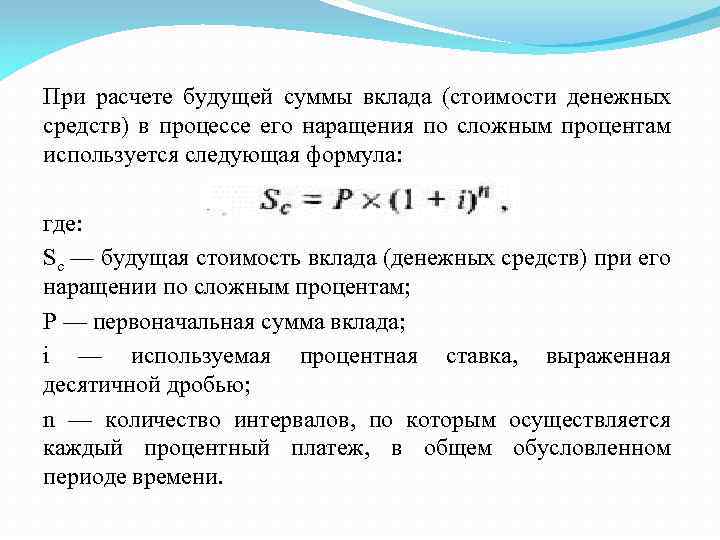

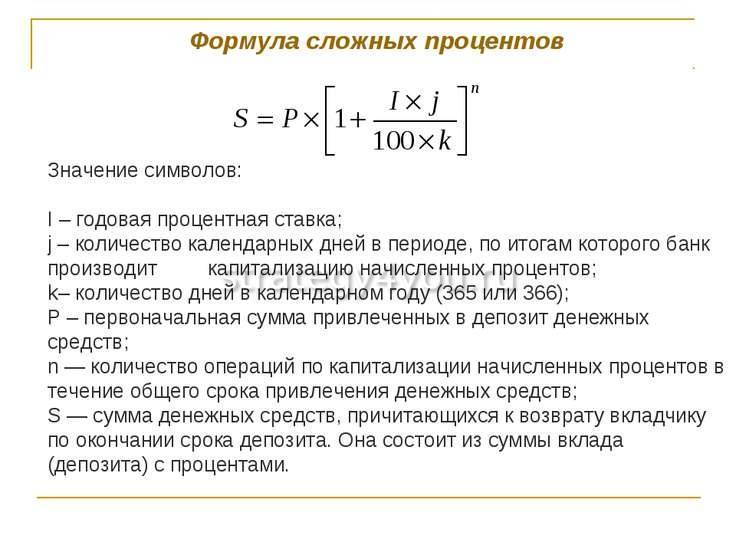

Сложные проценты – это проценты, начисленные не только с первоначальной величины депозита, но и с процентов, полученных за предыдущие сроки. Процесс прибавления процентов к первоначальной величине вклада называется капитализацией процентов. Она обычно бывает ежегодная, ежеквартальная, ежемесячная. Каждый период начисленные проценты не снимаются, а прибавляются к имеющейся величине вклада и уже сами начинают принимать участие в образовании новой прибыли. Только в таком случае сложный процент начинает работать. Расчёт сложных процентов производится по следующей формуле:

Для вкладов со сложным процентом важной часть является периодичность начисления процентов. Пример 2

Вы положили 20 000 рублей на депозит под 8% сроком на 3 года с капитализацией, равной 1 году (т.е. проценты начисляются один раз в год):

Пример 2. Вы положили 20 000 рублей на депозит под 8% сроком на 3 года с капитализацией, равной 1 году (т.е. проценты начисляются один раз в год):

Пример 3. Вы положили 20 000 рублей на депозит под теже 8% сроком на 3 года с ежемесячной капитализацией:

Из приведённых примеров видно, что чем меньше период капитализации, тем вклад является более выгодным.

Но иногда бывают ситуации когда приходится выбирать между простыми процентами с более высокой процентной ставкой, и сложными процентами с более низкой ставкой. Предположим, что нам надо выбрать между простым вкладом на один год с процентной ставкой 12% и с вкладом с ежемесячной капитализацией, но с процентной ставкой 10% и тоже на 1 год. Итак, положив на депозит 10 000 рублей, в первом случае мы получаем:

Мы видим, что при данных обстоятельствах выгоднее воспользоваться простым процентом. Но это не на долго, так как со временем сложный процент проявляет себя более ярко. Допустим, мы сделали вклад при той же процентной ставке не на один год, а на пять лет, тогда лучше отдать предпочтение вкладу со сложным процентом (16 000 по вкладу с простым процентом против 16 453 по вкладу со сложным процентом). Таким образом, прежде чем положить определённую сумму на депозит, нужно произвести необходимые расчёты, чтобы понять какой из вкладов принесёт наибольшую прибыль. Вы можете воспользоваться on-line калькулятором вкладов, для расчёта вкладов с ежемесячной капитализацией, применяемой схемой начисления процентов в большинстве банков.

Обложение налогом

Налогом облагается любой доход гражданина РФ, установленный законодательством. В случае с банком таким доходом признается процент превышения ставки рефинансирования.

Ключевая ставка в 2019 году составляет 11%, а значит, если процент по депозиту выше этого значения, то на такой доход обязательно начисление налога на доходы физических лиц – 35%.

Если клиент разместит депозит на 10000 рублей сроком на 1 год под простой процент по ставке 12,3%, то по истечении срока договора должен будет уплатить в налоговую:

- 10000 *12,3% = 1230 рублей;

- 10000*11% = 1100 рублей;

- (1230-1100)*35% = 45,5 рублей.

Таким образом, в рассматриваемом примере видно, что налоги составят 45,5 рублей. Вычетом налогов занимается банк, а клиент просто получит на руки уменьшенную сумму.

Виды процентных ставок по вкладам в банках

Открывая депозит в банке, у вас есть возможность решить, что вы хотите делать с начисляемыми дивидендами – выводить их на карту или прибавлять к сумме первоначального вклада, тем самым капитализируя его. В зависимости от того, какой вариант вы выберете, такой будет и формула расчета процентов. Если вы хорошо помните школьную математику, то вы знаете, что проценты бывают простыми, а бывают сложными.

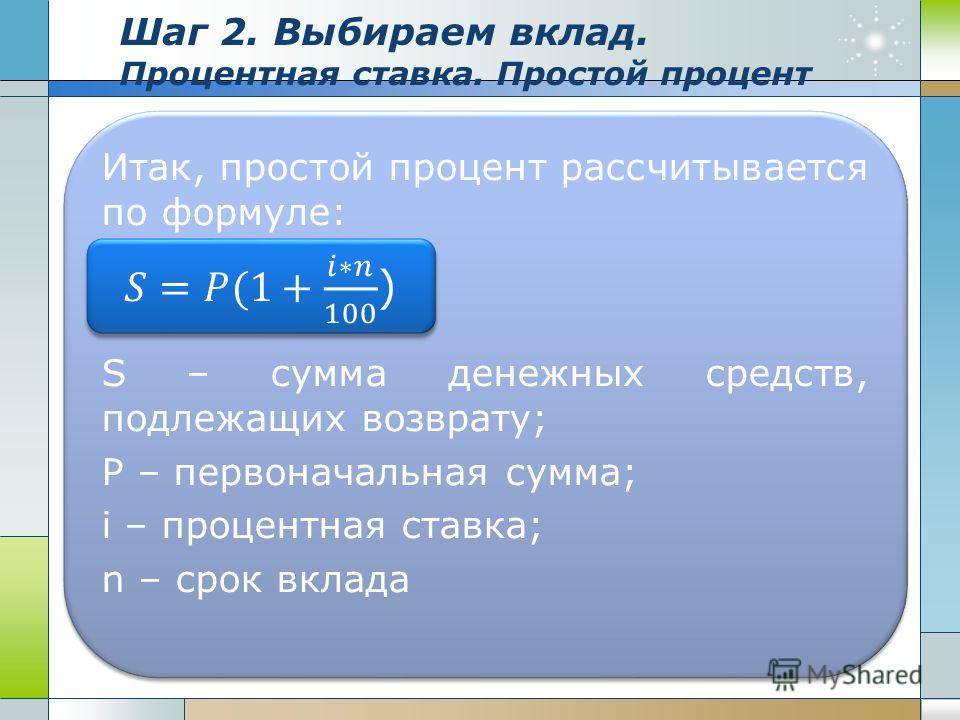

Как начисляются простые проценты?

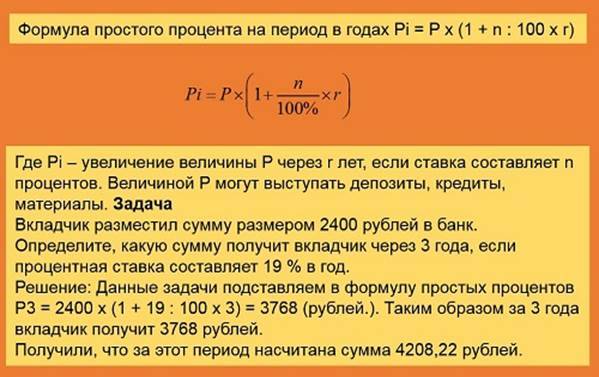

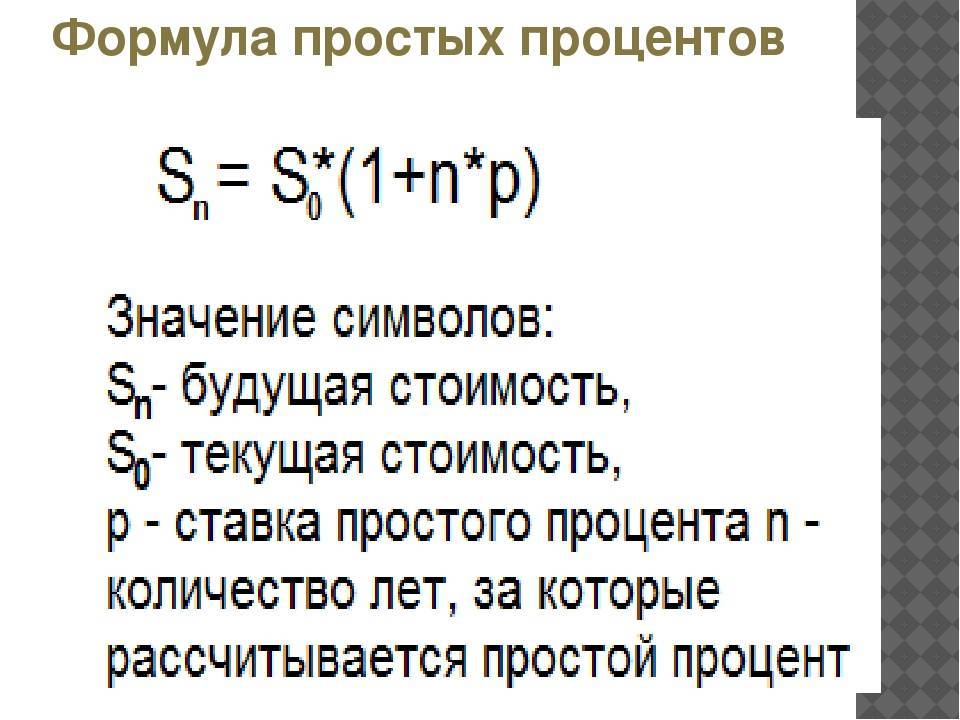

Итак, простая ставка по депозитам рассчитывается следующим образом:

Для удобства понимания давайте разберем такой пример: вы открываете в банке депозит на сумму в 50 000 рублей на 1 год с простым начислением процентов. Ставка % составляет 11,5%. Пользуясь вышеуказанной формулой, получается, что через год, после того как будет закрыт ваш депозит, вы заработаете:

В данном случае проценты не будут прибавляться к телу депозита, а каждый месяц (раз в полгода или раз в год) будут выводиться на другой ваш счет. Очень выгодно в таком случае пользоваться ежемесячным выводом процентов на дебетовые карты с начислением процентов на остаток. Если вы не успеваете потратить заработанные на депозите средства, на них будет начислен % по вашей карте.

Как начисляются сложные проценты?

Расчет сложных процентов по вкладу несколько сложнее и интереснее. Однако, прежде, чем мы приступим к его изучению, я предлагаю вам выяснить, в каких случаях мы имеем дело со сложной ставкой.

Открывая в банке депозит, вы вправе решать, прибавлять к нему полученные проценты или выводить их на другой счет. В случае, если вы выбираете первый вариант, по вашему вкладу начисляется сложный процент. То есть, в каждом последующем периоде % начисляются на большую сумму, нежели в предыдущем, тем самым ускоряя рост размера депозита.

Это присоединение выплат по депозиту к первоначальной сумме вклада очень важно, поскольку сумма накоплений растет все быстрее и быстрее. Причем, моделью роста выступает не арифметическая прогрессия, а экспонента

Для сравнения давайте возьмем расчет простых и сложных процентов по одному и тому же вкладу. Условно положим на счёт 100 000 рублей под 10% годовых. В конце расчетного периода по простой ставке мы получим:

100 000 * 10 / 100 = 10 000 рублей;

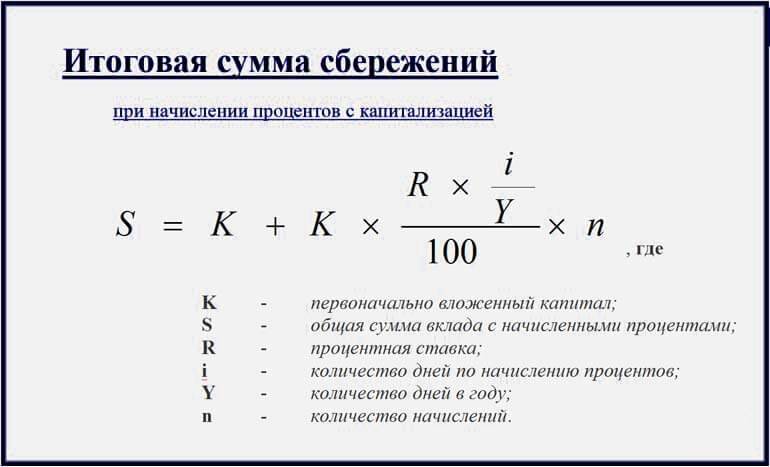

Чтобы посчитать доходность вкладов с капитализацией выведем общую формулу:

Формула сложных процентов представлена ниже:

Переменные означают следующее,

Рассчитываем наш пример:

100 000 * (1+0,833*365 / 100*365)^12 = 10 466,92 рублей

Таким образом, один и тот же депозит, положенный в банк на разных условиях, может принести как 10 000 рублей чистой прибыли, так и 10 466 рублей.

В последнем случае мы имеем дело с капитализацией депозита – добавлением начисленных % к телу депозита. Как результат, получаем рост первоначальной суммы инвестиции и начисление % на увеличенную сумму.

Чтобы не считать доходность депозита вручную, советую вам воспользоваться калькулятором сложных процентов. В нем вы сможете указать суммы регулярных довложений за определенный период. Найти такой калькулятор можно на моем сайте с правой стороны, в сайдбаре, во вкладке «Калькулятор доходности».

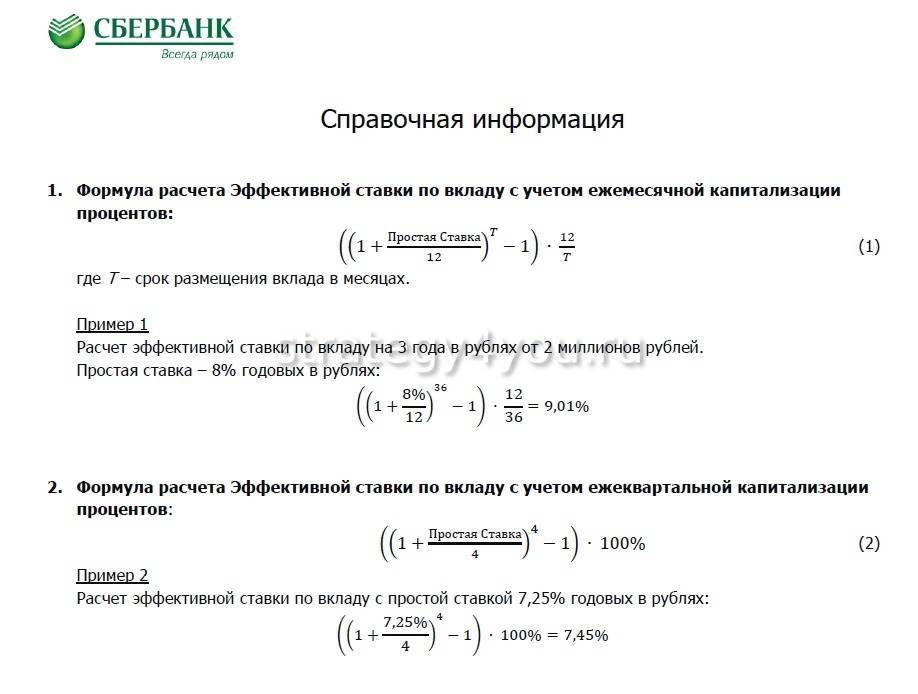

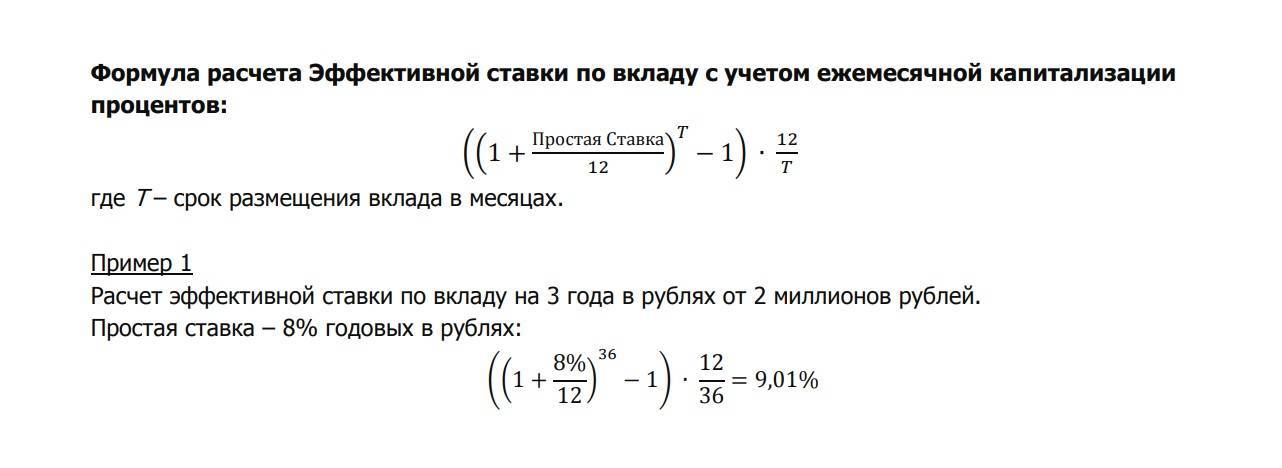

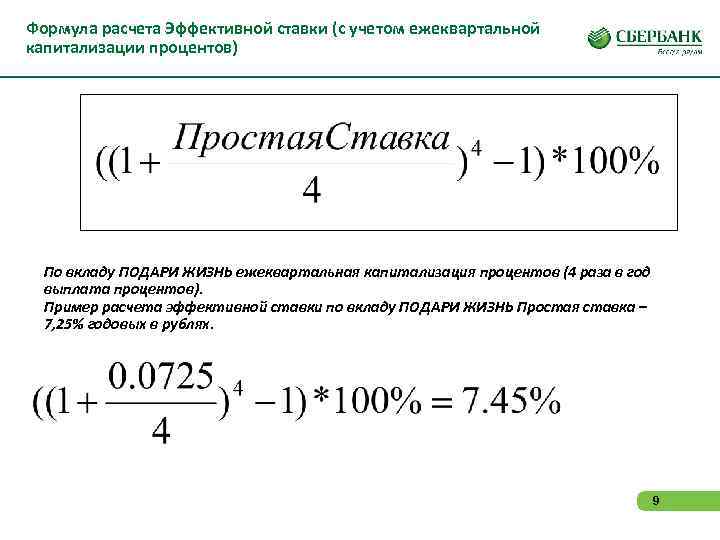

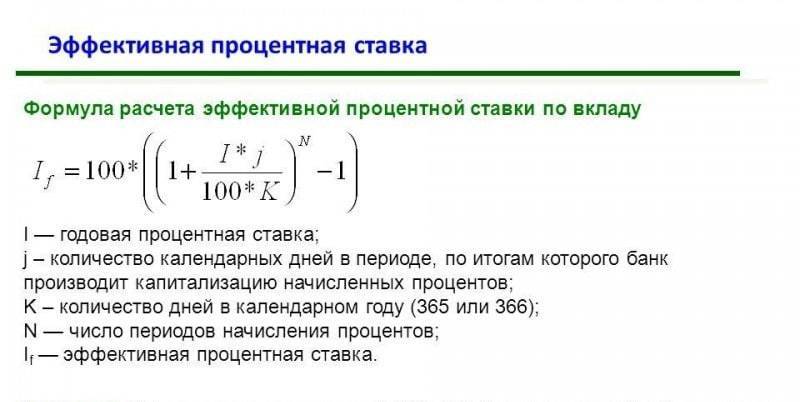

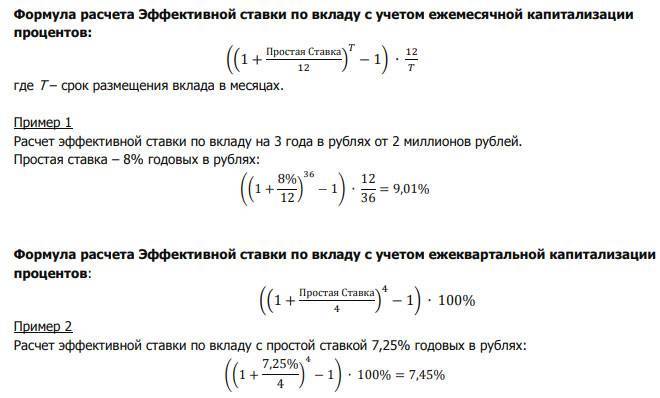

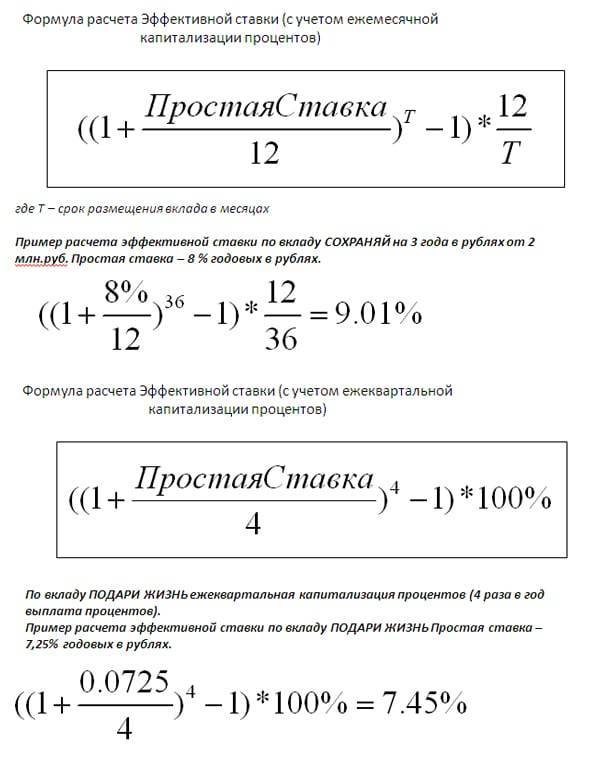

Как начисляется эффективная ставка?

Ну а теперь давайте разберемся с эффективной процентной ставкой по депозиту, чтобы собрать в голове полную картинку банковских предложений.

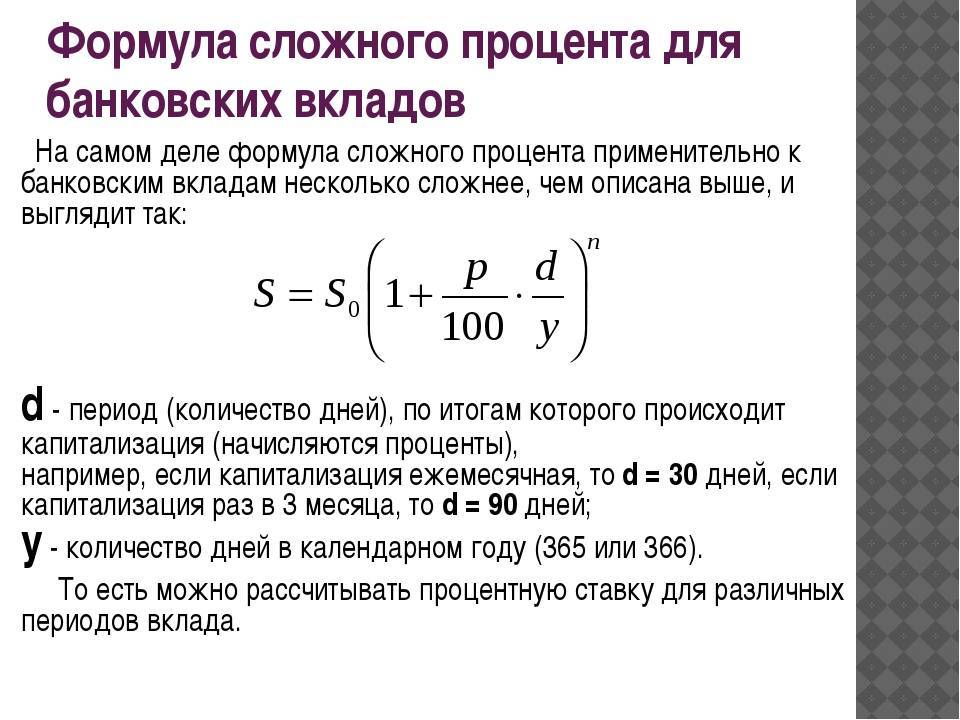

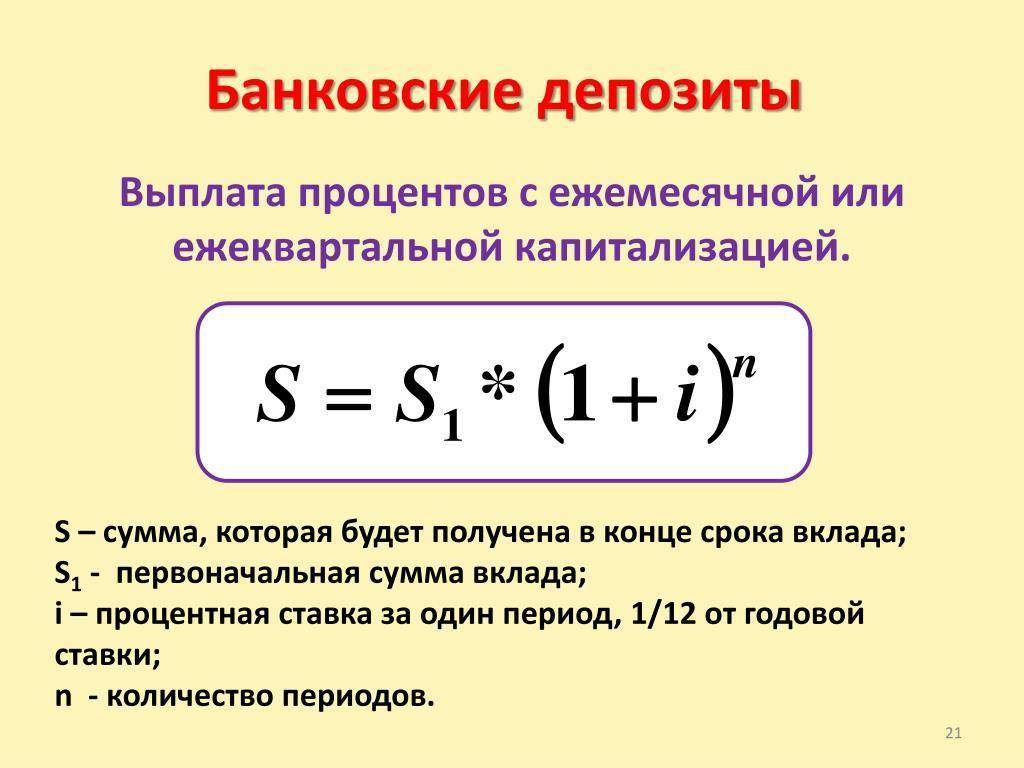

Эффективной ставкой принято называть ставку, дающую равнозначный доход по идентичному депозиту без капитализации процентов. То есть, предположим, что вы открываете счёт в размере 50 000 на год под 8% годовых с условием капитализации. Проводим расчет по уже известной нам формуле и получаем:

50 000 * (1+0,6666*365/100*365) 12 = 54 150 рублей.

А теперь смотрим на предложение в соседнем банке. Здесь вы можете открыть тот же самый депозит, но без капитализации, зато под 8,3% годовых. Такое предложение позволит вам получить точно такой же доход, как в случае с капитализацией.

(50 000 * 8,3 * 365/365) / 100 = 4 150 рублей.

Чтобы быстро рассчитать эффективную ставку по депозиту, достаточно сделать следующее:

Именно эти 8,3% и являются нашей эффективной годовой ставкой по депозиту с ежемесячной капитализацией. То есть, если вклад без прибавления процентов к телу депозита будет иметь ставку, превышающую 8,3%, то такое вложение будет для нас более выгодно, нежели депозит с 8% годовых и ежемесячной капитализацией. Не забываем, что в случае с вкладом с 8.3% годовых, ежемесячный процент можно перевести на дебетовую карту с начислением на остаток, в этом случае этот вклад будет выгоднее.

Калькулятор доходности вкладов

Калькулятор вкладов предоставлен сайтом calcus.ru

Виды вкладов

Вклады (депозиты) бывают разных видов:

- С капитализацией. Капитализация вклада (простыми словами) — это начисление процентов на проценты по вкладу. То есть % которые начисляются к сумме вашего вклада прибавляются к основной сумме вклада и в следующий период начисления %, проценты будут начисляться уже к сумме вклада + уже начисленные проценты по вкладу. Капитализация может быть ежегодной, ежеквартальной, ежемесячной, еженедельной или ежедневной. Все зависит от условий депозита.Без Капитализации. То есть проценты по вкладу начисляются в конце срока или переводятся на отдельный счет.

- Пополняемые и не пополняемые. Во время действия вклада вы можете пополнить свой вклад в любое или определенное время, в зависимости от условий договора.

- С пролонгацией и без нее. Пролонгация – это автоматическое продление договора после окончания срока вклада на новый срок, на тех же условиях, если не предусмотрены иные условия банка.

Как начисляются проценты ко вкладу

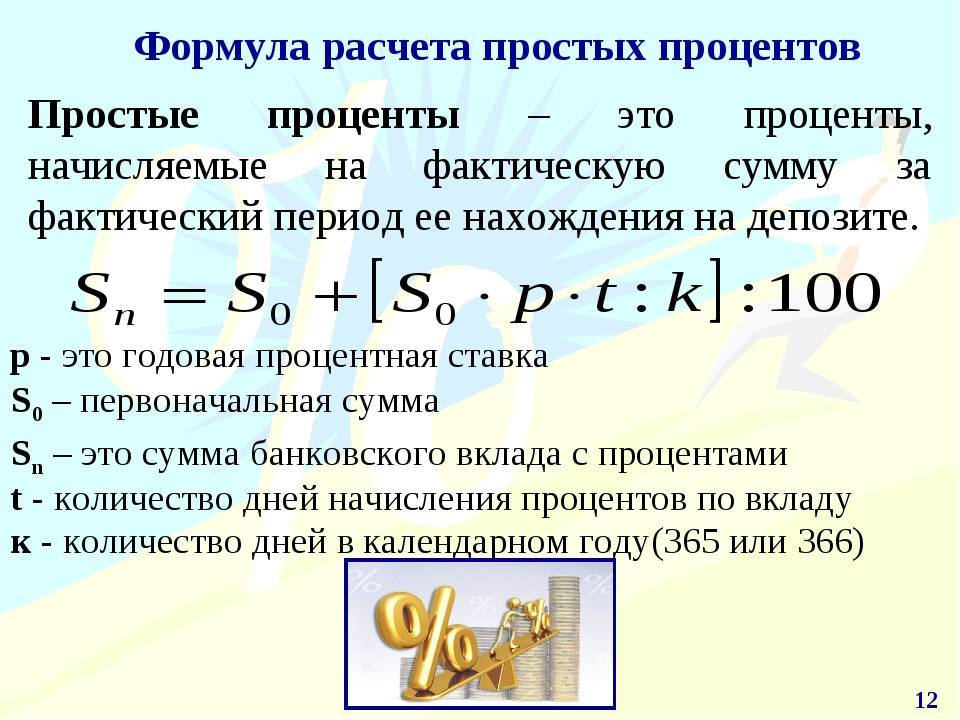

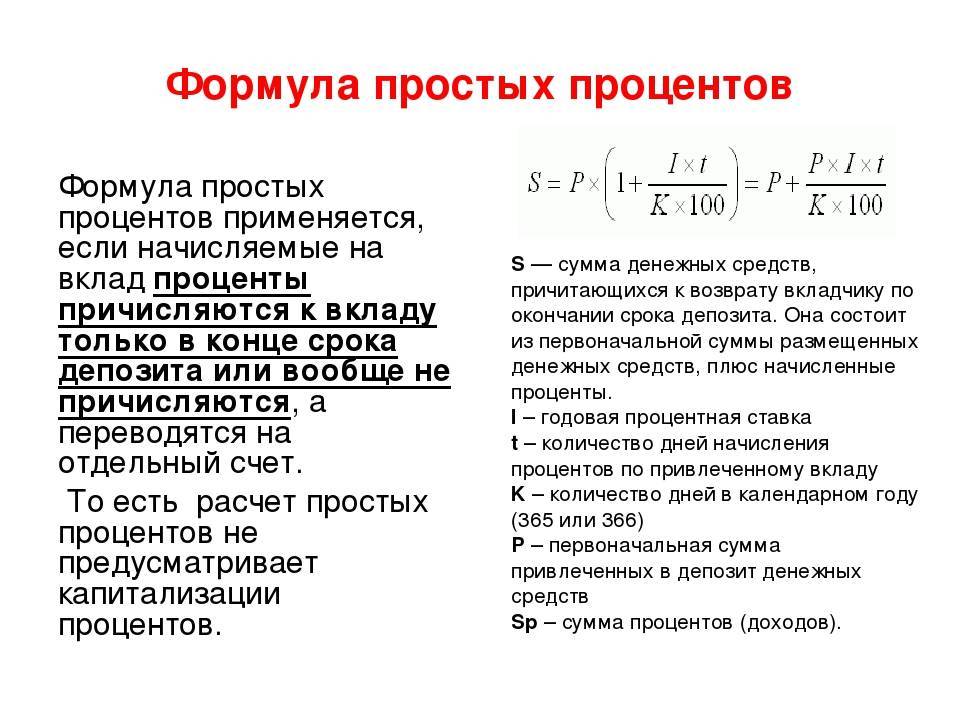

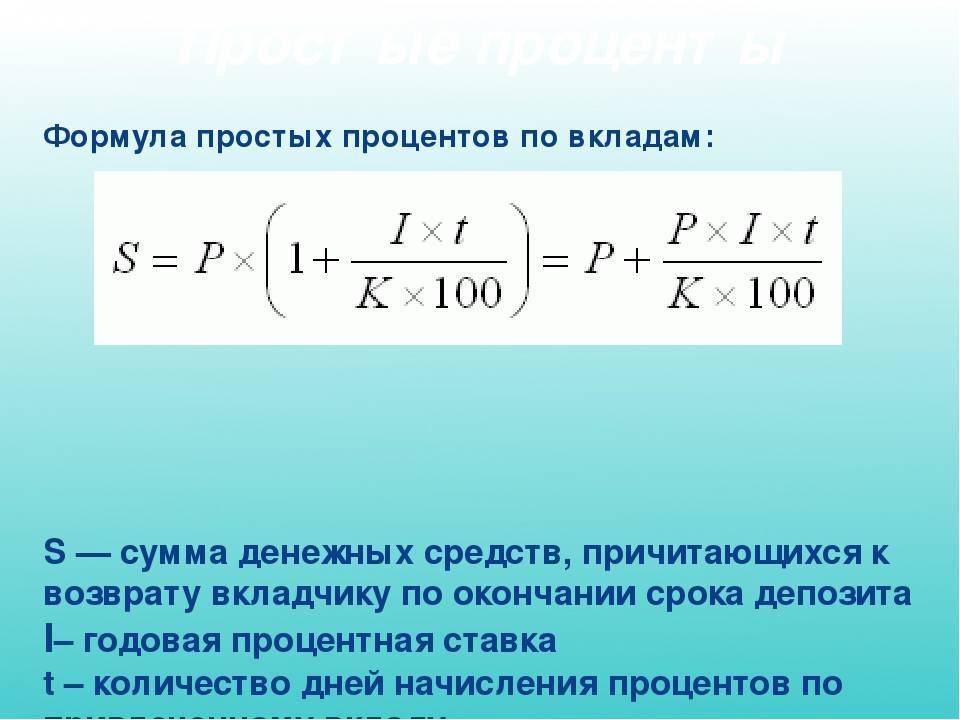

Существует две формулы расчета процентов по вкладу: простая и сложная. Простая формула применяется при начислении % без капитализации. Или когда выплата начисленных % происходит на отдельный счет.

Пример.

Сумма вклада 500 000 рублей.

Срок вклада 1 месяц.

Процентная ставка 8% годовых.

Капитализация и начисление % ежемесячное, так как вклад открыт на 1 месяц, расчет идет на 30 или 31 день. Мы возьмем в расчет 30 дней.

(500000×8×30)/36500=3287,67 рублей – выплата процентов за один месяц (30 дней)

При расчете так же нужно учитывать год – високосный (366 дней) или не високосный год (365 дней)

Если вклад с капитализацией расчет идет немного сложнее. Год возьмем обычный – 365 дней.

1 месяц. (500 000×8×30)/36500=3287,67 рублей – выплата процентов за один месяц (30 дней)

2 месяц. 500 000+3287,67 (проценты за 1 месяц) = 503 287,67(503 287,67×8×30)/36500=3309,29 – выплата процентов за второй месяц (30 дней)

Итого за два месяца выплата процентов составит 3287,67+3309,29=6596,96 рублей.

Расчет процентов по периодам (дням)

Внимательно читайте условия договора перед подписанием. В условиях обязательно должна быть прописана сумма вашего вклада, срок на который вы открываете депозит и фиксированная процентная ставка. Если процентная ставка не фиксированная, уточните какие будут условия, от чего зависит ставка. Она может зависеть от суммы вклада или срока. Срок вклада должен быть указан в днях. Если вклад указан в месяцах, обязательно посмотрите срок окончания вклада. Обычно банки берут в расчет следующие дни:

- 1 месяц – 31 день

- квартал – 91 день

- пол года (6 месяцев) – 181 день

- год – 365 или 366 дней.

Простые проценты (срочный вклад)

Чаще всего банковские вклад представляет собой вид “срочный”. Данный тип вклада самый популярный среди населения за счет самого большого процента.

Однако за такую щедрость от банка клиентам необходимо пожертвовать следующим:

- Отсутствует возможность снять средства частично

- Без пополнения

- Проценты начисляются один раз в конце срока (без капитализации)

Вклад имеет ставку 8% годовых, без пополнения и открывается сроком на 1 год. В этом случае проценты по вкладу можно рассчитать на любом калькуляторе, умножив стартовую сумму умножить на коэффициент 0,08 (8%).

Формула расчета процентов на 1 год

К примеру, если сумма была 200 тыс. рублей, то Ваша прибыль за год составят 16 тыс. рублей, а итоговая сумма будет 216 тыс. рублей.

Естественно, в зависимости от ставки депозита умножать надо на разные числа.

Формула расчета процентов на полгода:

Проценты = Сумма х 181/365 x 0,09 = Сумма х 0,04463

Если наша сумма была 95 тыс. рублей, то за 181 день Ваша прибыль составят 4239,86 рублей.

В этой формуле используется коэффициент 181/365, поскольку наш депозит будет лежать лишь 181 дней из 365 дней. Аналогичным образом можно рассчитать проценты по вкладу на любой срок.

Многие банки разрешают открывать вклад не только на точные сроки по месяцам, но и по дням. Так, например, можно сделать в Сбербанке и Финам Банке. Это удобно для клиентов.

В нашем примере мы открываем вклад на 145 дней под ставку 8,7% годовых.

Формула для расчета по дням

Проценты = Сумма х 145/365 х 0,087 = Сумма х 0,0345

Пролонгация вклада

Если ваш договор банковского вклада предусматривает автоматическое продление на условиях, действовавших на день вклада, то в графе «Пролонгация вклада» укажите, сколько раз вы воспользовались этой возможностью. Если же условия депозита (например, величина ставки) изменяются каждый раз на день пролонгации, то для расчета в калькуляторе итоговой суммы нужно последовательно рассчитать исходный и пролонгированные депозиты, каждый раз вводя новую сумму и дату вклада (их можно взять из результатов предыдущего расчета), а также ставку вклада (ее можно посмотреть в договоре или на сайте банка).

Пример сложного процента на банковском депозите

Удобно и выгодно, когда ваши деньги одномоментно задействованы в разных инструментах. Сразу рекомендую не только у менеджера устно, но и в письменном договоре детально изучить – какой именно процент используется и какие есть нюансы по нему. На некоторых банковских сайтах или в мобильных приложениях есть калькулятор сложных процентов с капитализацией и пополнением. Показываю, как работает эта формула.

- Первоначальный вклад составил 100 тыс. рублей на 1 год с правом пополнения без ограничения суммы под 5% годовых.

- Во втором полугодии вы добавили к вкладу еще 100 тыс. рублей.

- За первую половину вы заработали (100000/100*5%) / 2=2500. Во втором полугодии получили (200000/100*5%) / 2 = 5000. Итого прибыль за год 7500.

- Далее вы можете забрать свои 7500 или добавить их к 200 тыс. или увеличить вклад еще на определенную сумму.

Наиболее выгодно так работать с проверенными инструментами, поэтапно повышая сумму вклада и внося все данные в excel, чтобы не заблудиться.

Как правило, разница на доходе с правом неограниченного пополнения и на обычном способе не превышает 0,5-1% в год, а иногда и вовсе отсутствует.

Ради справедливости нужно рассмотреть и правило, как работает формула расчета простых процентов по кредиту, поскольку ее часто применяют в работе. Простой процент начисляется так: сумма кредита умножается на процентную ставку и поделенная на 365 дней. Для примера: у вас кредит на 100 тыс. рублей под 10% годовых. Если предложен дифференцированный способ, то ежемесячно вам будет начисляться 1000 рублей непосредственно за пользование средствами.

Оплачивая их, через определенный срок можно приступить к погашению самого «тела». Многие банки предлагают аннуитетный платеж, работающий по формуле сложного процента. Это означает, что вы будете оплачивать кредит плюс-минус равными долями. 1000 рублей в месяц за сам кредит и, например, 1000 рублей за само тело. Таким образом, уже на второй месяц проценты будут начисляться на 99 тыс. остатка и с каждым месяцем и платеж по процентам, и выплаты по кредиту будут уменьшаться.

Обратите внимание: сложные проценты по кредиту предлагаются на средних и высоких суммах, в частности, когда оформляете ипотеку или покупаете по договору автомобиль из салона. Хотя есть и аналогичные предложения среди кредитных карт, например, карта Халва, где выплаты подразумеваются равными долями за определенный период и иногда вовсе с минимальными процентами

Узнав способ начисления процента в рабочем инструменте, возможность вносить дополнительно средства или погашать кредит досрочно, важно обратить внимание еще на один аспект – ставку дисконтирования. Это величина, применяемая для пересчета грядущих денежных потоков в общую величину актуальной стоимости. С математической точки зрения, это формула, обратная сложному проценту

С ее помощью оценивается, сколько нужно сейчас инвестировать средств, чтобы, например, через 2 года, получить 100 тысяч. Рассчитывается она по формуле: итоговая сумма (100 тыс. руб) равно как произведение неизвестного на (1+0,1 (10% – средняя ставка банка)), возведенное в квадрат. Далее по правилу пропорции выделите тот самый Х (икс). Фактически, это 82644 рубля

С математической точки зрения, это формула, обратная сложному проценту. С ее помощью оценивается, сколько нужно сейчас инвестировать средств, чтобы, например, через 2 года, получить 100 тысяч. Рассчитывается она по формуле: итоговая сумма (100 тыс. руб) равно как произведение неизвестного на (1+0,1 (10% – средняя ставка банка)), возведенное в квадрат. Далее по правилу пропорции выделите тот самый Х (икс). Фактически, это 82644 рубля.

Учитывайте правило: ставка дисконтирования должна быть выше предложенной доходности.

В итоге подчеркну: сложные проценты в финансовых инструментах только на первый взгляд выглядят сложными, но, если разобраться в их сути, никаких камней преткновения не возникнет, а еще более – вы сможете получить существенную выгоду. Всем желаю только выгодных начислений для инвестиций и минимальных для кредита, если же вы все же решились его оформить.

Профессиональный инвестор с опытом работы 5 лет с разными финансовыми инструментами, ведет свой блог и консультирует вкладчиков. Собственные эффективные методики и информационное сопровождение инвестиций.

Подробнее про формулу

Банки в своей практике руководствуются несколькими формулами, позволяющими рассчитывать простые % и сложные. При их начислении применяется фиксированный и плавающий вид ставок. Фиксированную закрепляют договором при размещении вклада, она не меняется до оконца периода его действия. Она может измениться в случае автоматических пролонгаций действия договора. Также она изменится в случае досрочного разрыва соглашения между клиентом и банком с выплатой % за фактический период размещения вложений, если вклад был размещен до востребования. Эти нюансы должны быть описаны в договорах.

При каких условиях и в каком порядке будет осуществляться этот процесс, нужно описывать в договорах. Изменение процентов

привязано к изменениям:

- ключевой ставки;

- валютного курса;

- переводом депозита в иную категорию и др.

Для расчетов указываются все требуемые формой данные:

- сумма вклада;

- размер % ставки конкретного вклада;

- периодичность начислений % (поквартально, помесячно, ежедневно и др.);

- срок заключения договора;

- иногда нужно знать вид применяемой ставки – она может плавать или быть зафиксированной.