Классическая форма расчета или как определить размер аннуитетного платежа

Так как чаще всего ипотечный долг гасится посредством аннуитетных выплат, то именно формулу по работе с ними используют большинство различных калькуляторов.

Для этих расчетов нужно:

- От единицы отнять срок кредита в месяцах. Так вычисляется степень.

- В эту степень нужно ввести результат, полученный от сложения единицы и процентной годовой ставке.

- Высчитанное число отнимается от единицы.

- На выведенный итог делится процентная годовая ставка.

- И все это умножается на первоначальную сумму кредита.

Какой бы калькулятор или формулы не использовались, все подсчеты — лишь ориентир. Для получения самых надежных данных нужно обратиться к менеджеру банка. Итоговые цифры могут отличаться и в большую, и в меньшую сторону, от посчитанных предварительно.

Условия оформления ипотеки на новостройку

Перед тем, как подать заявление на оформление ипотечного кредита, проведите полное ознакомление со всеми условиями финансовой организации:

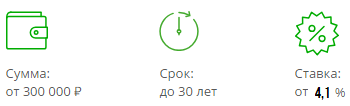

- Минимальная сумма, которая может быть выдана по данной финансовой программе – 300 000 р. Максимальный лимит не должен быть больше 85 процентов:

- от суммы кредитуемого жилья, которая прописывается в договоре;

- от стоимости имущества, которое оставляется в залог банку (оценочной стоимости).

- Максимальный срок, на который выдается ипотека – 30 лет;

- Первоначальный взнос от 15 процентов если имеются все необходимые документы на оформление кредитного договора. При условии отсутствия справок о доходах, официального трудоустройства, первоначально придется выложить от 50 процентов.

Требования, предъявляемые при оформлении ипотечного кредита

Список требований к получателю ипотеки:

- Заемщик не должен быть моложе 21 года, и не старше 75 лет на момент завершения кредитного обязательства (закрытия ипотеки);

- Кредитуемый должен иметь официальное трудоустройство и стаж на последнем месте работы не менее 6 месяцев;

- Можно иметь созаемщиков, но не более трех физ.лиц.

Процентные ставки по ипотеке

Ипотека 4,1% в Сбербанке на новостройки – очень привлекательное предложение от данной кредитной организации, но такой процент еще необходимо получить.

Ипотека 4,1% в Сбербанке на новостройки – очень привлекательное предложение от данной кредитной организации, но такой процент еще необходимо получить.

Низкую ставку банк может предоставить, если выполняются условия:

- Застройщик аккредитован Сбербанком и является партнером по программе субсидирования ипотеки застройщиками.

(список данных компаний можно изучить на официальном сайте Сбербанка). - Сделка по оформлению ипотечного кредита, должна быть зарегистрирована в электронном виде.

- Оформление страховки, при получении ипотеки. Если заемщик отказывается застраховать свою жизнь, при оформлении кредитного займа, то процентная ставка возрастает.

- Оформление залога, при приобретении жилой площади. Обязательное правило, при оформлении ипотеки – это обеспечить гарантии кредитных обязательств. Для этого оформляется закладная на приобретаемую жилую площадь или уже имеющуюся недвижимость (или другое имущество).

Пакет документов

Документы для ипотеки на новостройку

- Заявление;

- Паспорт гражданина РФ (если имеются лица, выступающие партнерами по ипотеке, то они также должны предоставить свои паспорта);

- Наличие постоянной прописки на территории РФ. Если имеется временная, то необходимо подтвердить ее специальной справкой;

- Справки о доходах и занятости c работы всех участников кредитного договора со стороны заемщика.

Полный перечень документов: https://calc-ipoteka.ru/oformlenie-ipoteki/

Процесс оформления и выдачи ипотеки

После того, как вы подали все необходимые бумаги для оформления ипотечного займа, банк производит их рассмотрение и выносит окончательное решение. Занимает данная процедура не более 5 рабочих дней. В Сбербанке досрочное погашение комиссией не облагается, то есть вы погашаете только сумму остатка без переплаты.

Материнский капитал – вклад в ипотеку от Сбербанка

Если у заемщика имеется сертификат материнского капитала, то его можно использовать для погашения части кредитного займа. Для этого необходимо предоставить следующий пакет документов (в дополнение к основным):

- Сам сертификат;

- Свидетельство о рождении ребенка;

- Свидетельство о браке.

Справка из ПФР о средствах, на счету сертификата.

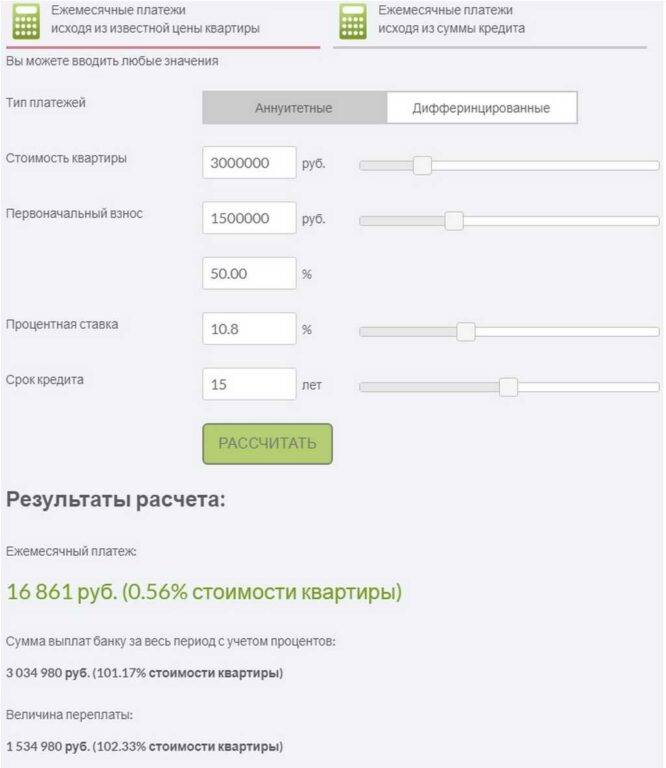

Расчет при дифференцированном платеже

При погашении долга через дифференцированный платеж из-за того, что каждый раз идет уменьшение именно основного долга, что влияет на снижение процентов. И для вычисления нужной суммы возврата долга следует сумму займа разделить на количество периодов выплат (то есть на срок кредита).

Но в каждом банке по-своему начисляются проценты. Где-то при этом исходят из того, что в году 12 месяцев, а где-то — что 365 дней.

В первом случае ежемесячные проценты вычисляют из остатка основного долга, который умножают на процентную ставку и делят на 12. Во втором, остаток умножают на проценты, затем умножаются на количество дней в месяце, а после делят все на 365.

Аннуитетные платежи

У нас в стране наиболее популярны именно аннуитетные платежи. Связано это с двумя обстоятельствами. Первое заемщик часто не заворачивается особенностями финансовых операций, ему важна стабильность, когда он знает, сколько и в какой срок ему надо платить по взятым на себя обязательствам. Второй момент при дифференцированных платежах первоначальные выплаты всегда намного больше, чем последующие месяцы. Заемщик, просчитывая свои кредитные возможности, исходит из своих финансовых возможностей и часто не в состоянии платить больше, чем при равномерном кредите, то есть при использовании аннуитетной схемы.

Хотя здесь кроется маленькая банковская хитрость: если говорить о конечном результате, то плательщик, использующий аннуитетные платежи, выкладывает из своего кармана большую сумму, чем заемщий, который платит по дифференцированной формуле.

В общей сложности формула аннуитетных платежей выглядит следующим образом:

X = (S*p) / (1-(1+p)^(1-m)), где

X — размер платежа; S — сумма предоставляемого кредита; p — 1/12 часть базовой годовой процентной ставки,; ^ — означает в степени; m — срок действия кредита, в месяцах.

В России формула расчета ипотечного кредита по дифференцированной формуле используется Сбербанком

В общем случае формула дифференцированного платежа выглядит таким образом:

Остаток основного долга остаток невыплаченных банку прокредитованных средств; количество процентных периодов срок, оставшиеся до окончания срока действия кредитного соглашения; процентная ставка годовая ставка по кредиту.

Таким образом, дифференцированный платеж как бы состоит из двух частей. Первая обязательный платеж на протяжении всего срока действия кредита. Вторая ежемесячная выплата, которая со временем уменьшается.

К тому же явным преимуществом дифференцированных платежей является то, что в случае досрочных выплат объем основной задолженности уменьшается.

(Пока нет рейтинга)

07/15/2014 Расчёт ипотеки на жильё – сложно ли это? (0)В последнее время наиболее популярным способом приобретения жилья является его покупка в кредит

Банки и банкиры, а также нотариусы и много еще кто, называют данный вид кредитования

09/11/2014 Что важно знать при расчете ежемесячного платежа по ипотеке (0)Приняв решение воспользоваться ипотечной программой для покупки жилья, необходимо, прежде всего, самостоятельно проанализировать свои доходы и расходы, рассчитать максимальную сумму,

08/02/2014 Ипотека для бюджетников от Сбербанка (0)Одним из самых надежных банков России по-прежнему считается Сбербанк. Ипотека для бюджетников, наверное, одно из тех предложений, которые помогают этому финансовому учреждению

07/17/2014 Лучше подождать – и не промахнуться (0)Резонная аналитика По мнению аналитиков кредитного рынка, ситуация с выдачей ипотеки в целом по стране остается, если уже не смехотворной, то все же достаточно тревожной и напряженной

09/13/2014 Условия ипотечного кредитования в Росбанке (0)У многих людей для покупки квартиры или другой недвижимости часто не хватает наличных средств, поэтому приходится пользоваться заемными. Большинство банков предлагает различные займы на

Ипотека или Кредит под залог недвижимости

Приобретение собственного жилья, является одной из важнейших целей в жизни людей, особенно для молодых семей, строящие долгосрочные планы на жизнь. Не все молодые семьи способны купить квартиру или дом на начальном этапе семейной жизни. Ипотека, это отличный способ решения жилищных проблем, как для молодых семей, так и для всех физических лиц, желающих улучшить условия проживания. Ипотечный кредит, является достаточно долгосрочной формой кредитования, поэтому нужно принимать взвешенное решение при выборе ипотечной программы банка, чтобы купить квартиру в ипотеку, дом или земельный участок на выгодных и совершенно прозрачных условиях ипотеки. Сбербанк предлагает большой выбор ипотечного кредитования для физических лиц, а так же рефинансирование ипотечных кредитов.

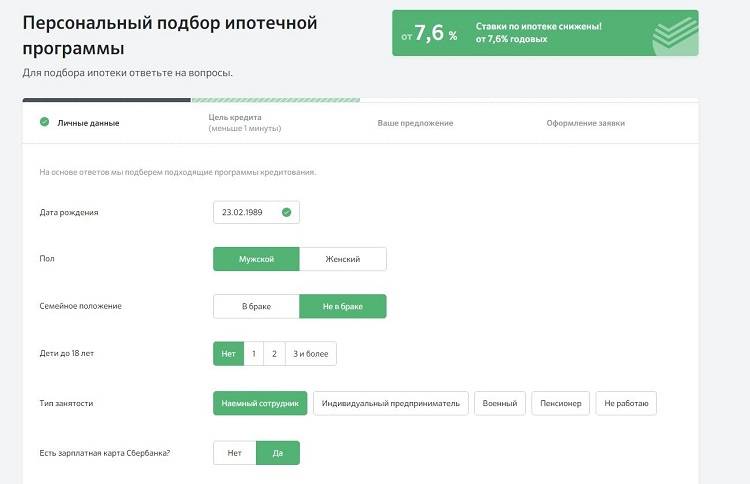

Ипотека в Сбербанке в 2021 году, условия ипотеки

Ипотека Сбербанка является самым востребованным банковским продуктом на рынке кредитования. В 2021 году в Сбербанке созданы самые выгодные условия по ипотеке. Сбербанк в 2021 году предлагает большой выбор ипотечных программ для физических лиц и бизнеса (юридических лиц). Клиентам Сбербанка доступны все ипотечные кредиты с Государственной поддержкой, по программам субсидирования и низкими процентными ставками.

Ипотечные программы Сбербанка 2021 года

- Ипотека Сбербанка 2021 на вторичное жилье

- Ипотека на новостройку (квартира в новостройке)

- Ипотека по программе «Господдержка 2020»

- Ипотека в Сбербанке на строительство частного дома

- Ипотека Сбербанка на дом с земельным участком

- Ипотека на земельные участки под ИЖС

- Ипотека под залог имеющейся недвижимости

- Ипотека с Господдержкой для молодых семей с детьми

- Ипотека для молодой семьи в 2021 году, Госпрограмма

- Ипотека под материнский капитал в 2021 году

- Военная ипотека Сбербанка, условия предоставления

- Ипотека по двум документам, без подтверждения доходов

- Рефинансирование ипотеки других банков в Сбербанке

ОСНОВНЫЕ УСЛОВИЯ ПО ИПОТЕКЕ НА 2021 ГОД

- Процентная ставка по ипотеке: от 0,1% до 11,7%

- Сумма ипотеки: от 300’000 до 30’000’000 рублей

- Срок ипотечного кредита: от 1 года до 30 лет

Первоначальный взнос по ипотеке в 2021 году

Минимальный первоначальный взнос по ипотеке в 2021 году в Сбербанке составляет 15 % от стоимости недвижимости. Ипотека без первоначального взноса в 2021 году в Сбербанке не предоставляется. По программе «Ипотека плюс материнский капитал», первоначальный взнос или его часть, можно покрыть с помощью материнского капитала.

Процентные ставки по ипотеке в 2021 году

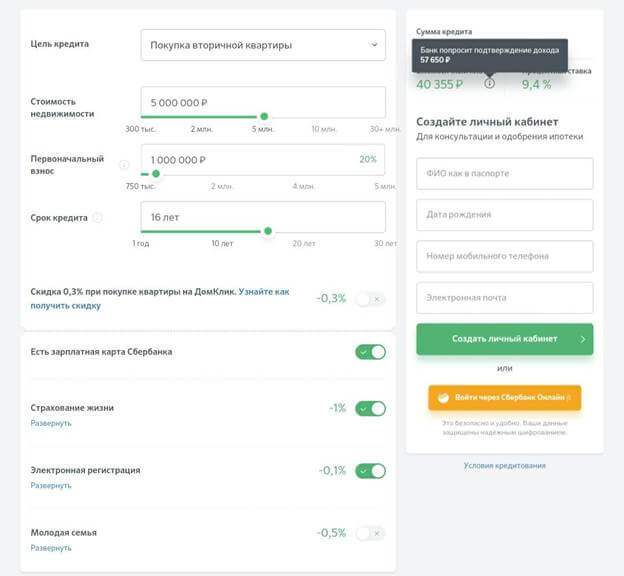

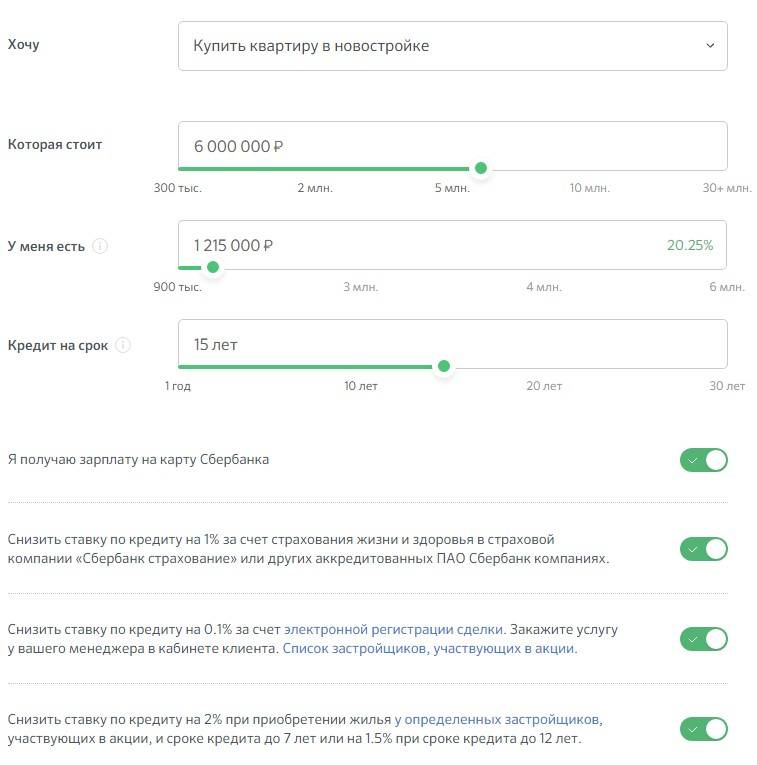

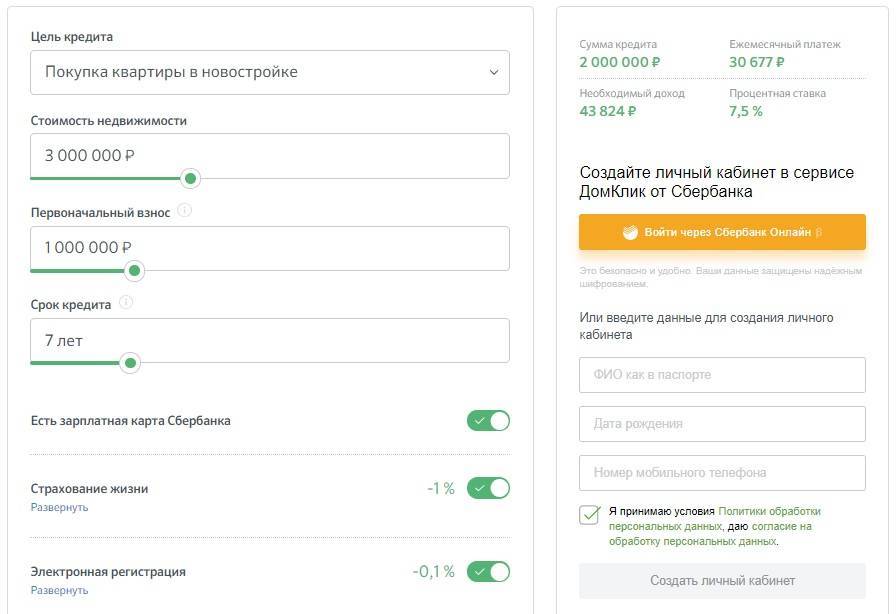

Минимальная процентная ставка по ипотеке в Сбербанке в 2021 году остается на прежнем уровне и составляет 7,6 % годовых. Данная ставка распространяется на ипотечные кредиты, направленные на покупку квартиры в строящемся многоквартирном доме, при соблюдении некоторых условий банка, а именно:

- Цель ипотечного кредита – Покупка квартиры в новостройке;

- Первоначальный взнос должен составить не менее 20 %, от стоимости;

- Срок ипотечного кредитования не должен превышать 7 лет;

- Получение зарплаты или пенсии на зарплатную карту Сбербанка;

- Страхование жизни в аккредитованных Сбербанком компаниях;

- Электронная регистрация прав собственности на недвижимость.

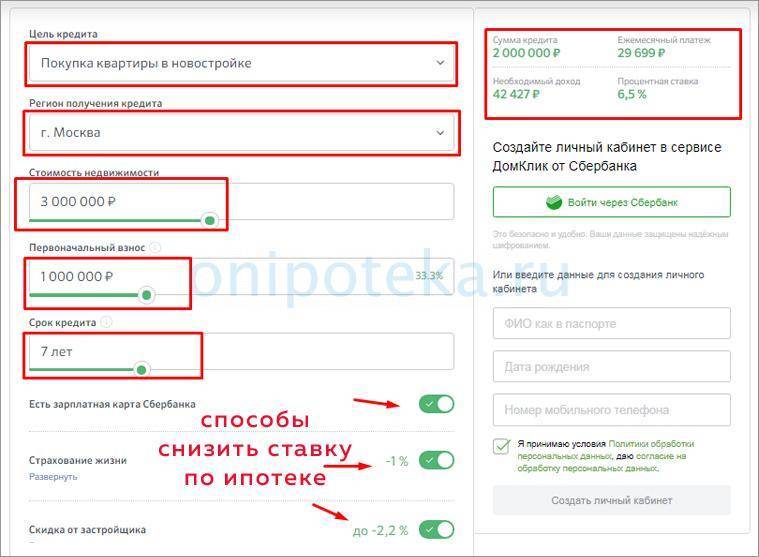

Снижение процентной ставки по ипотеке в Сбербанке в 2021 году

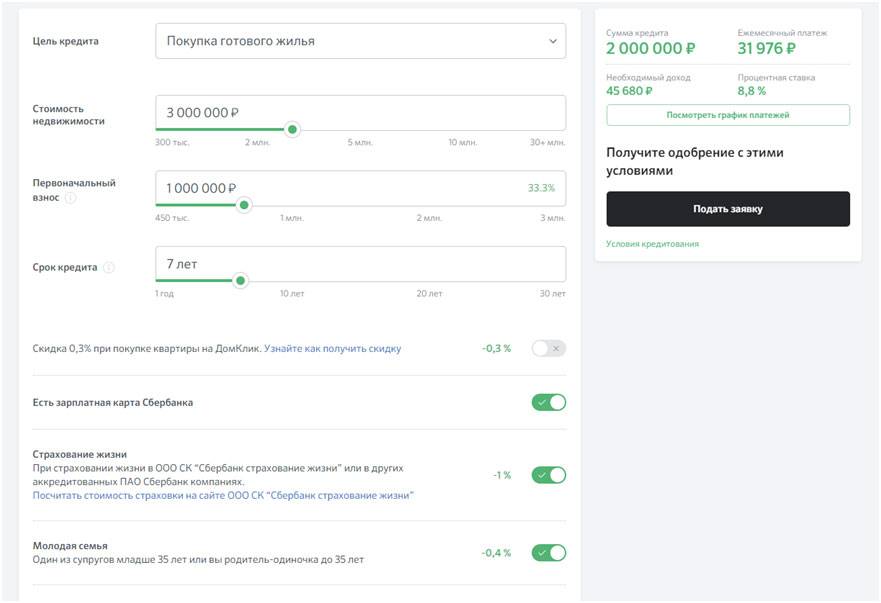

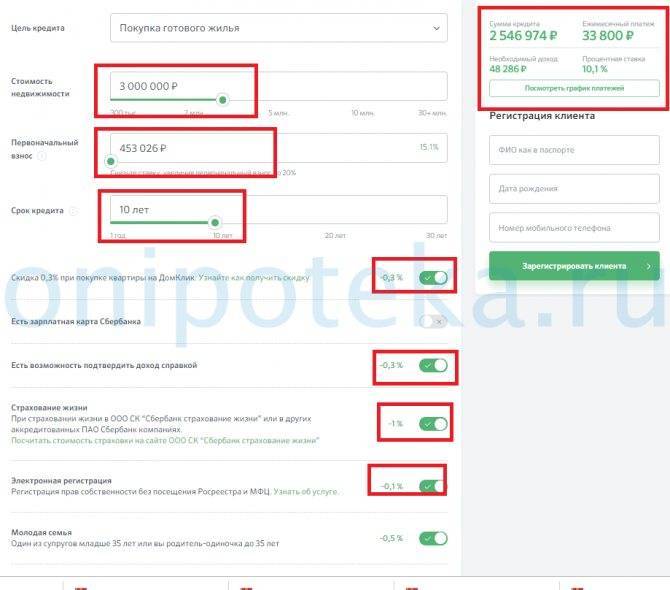

- На 0,8 % — для зарплатных клиентов Сбербанка;

- на 1,0 % — в случае страхования жизни заемщика;

- на 0,3 % — при покупке квартиры на ДомКлик;

- на 0,4 % — по программе «Молодая семья»;

- на 0,3 % — при онлайн регистрация сделки;

- до 7,2 % — скидка от застройщика на 1 год.

Процентная ставка по ипотеке

Это важный показатель при расчете любого кредита. Она высчитывается в годовых процентах и указывает, какое их количество начисляется на протяжении года за те деньги, что вы взяли в займ. Но при ипотечном кредите следует учитывать тот факт, что банк их насчитывает не один раз в год, а каждый день на ту сумму, что вы еще должны банку.

Таблица процентных ставок по ипотеке в надежных банках:

| Название банка | Процентная ставка |

|---|---|

| Сбербанк России | от 0,1% |

| Газпромбанк | от 5,2% |

| Тинькофф | – |

| ВТБ | от 4,3% |

| Банк «Открытие» | от 4,9% |

| Абсолют Банк | от 5,99% |

| Альфа-Банк | от 5,29% |

| Московский Кредитный Банк | от 7.5% |

| Промсвязьбанк | от 4,29% |

| ДОМ.РФ | от 4,4% |

| Райффайзенбанк | от 5,49% |

| Росбанк | от 4,49% |

| Банк «Санкт-Петербург» | от 5,15% |

| Банк Уралсиб | от 5,09% |

| Ак Барс | от 4.6% |

| Россельхозбанк | от 4,95% |

| Всероссийский Банк Развития Регионов | от 5,5% |

| УБРиР | от 5,5% |

| Совкомбанк | от 5,99% |

| Транскапиталбанк | от 5,34% |

| Программа | Ставка от % |

| Господдержка 2020, от 0,1% на первый год | 0,1% |

| Новостройки (приобретение строящегося жилья) от 0,1% на первый год | 0,1% |

| Готовая недвижимость (на вторичном рынке) | 8,1% |

| Рефинансирование ипотеки других банков | 8,2% |

| Ипотека для семей с детьми с господдержкой, от 0,1% на первый год | 0,1% |

| Строительство жилого дома | 9,2% |

| Загородная недвижимость | 8,4% |

| Ипотека + материнский капитал | – |

| Военная ипотека | 7,5% |

| Кредит на гараж (машино-место) | 9,3% |

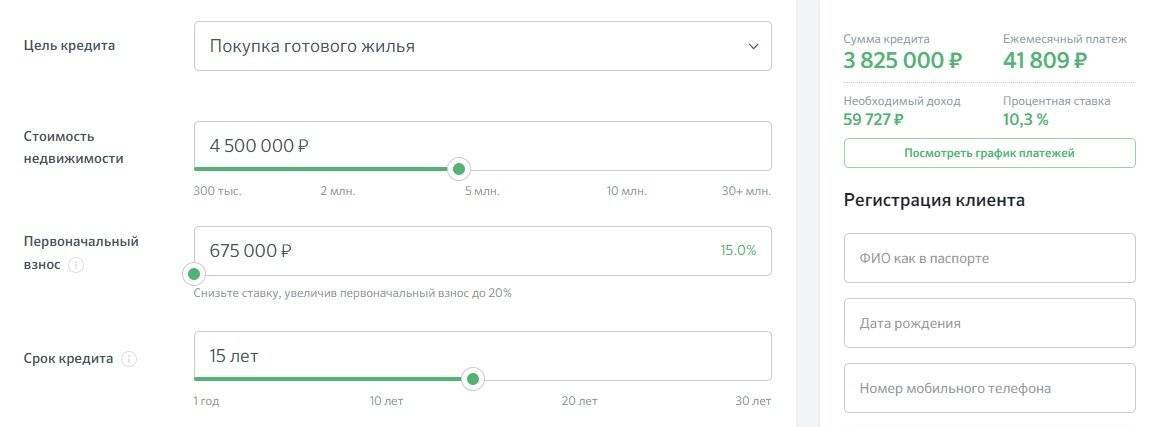

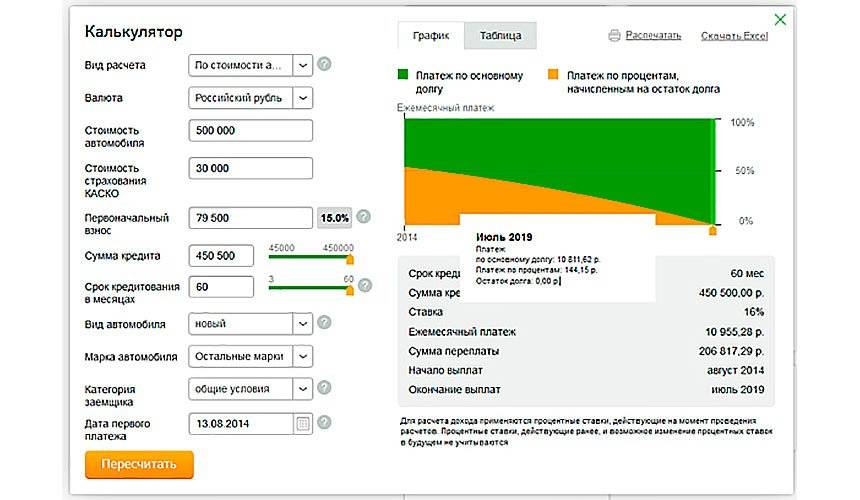

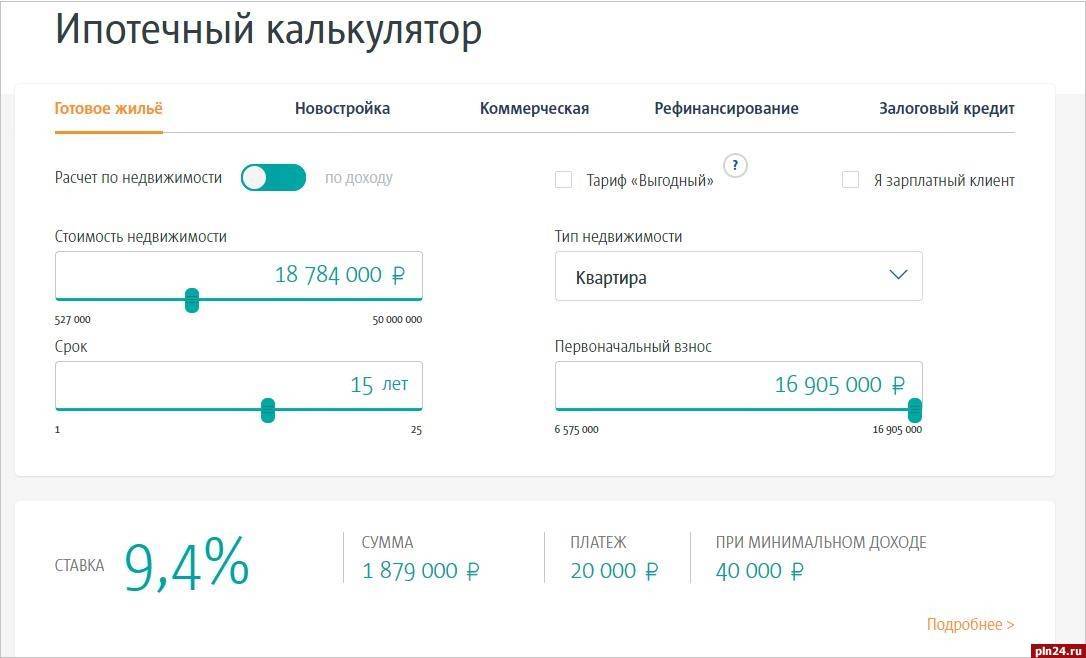

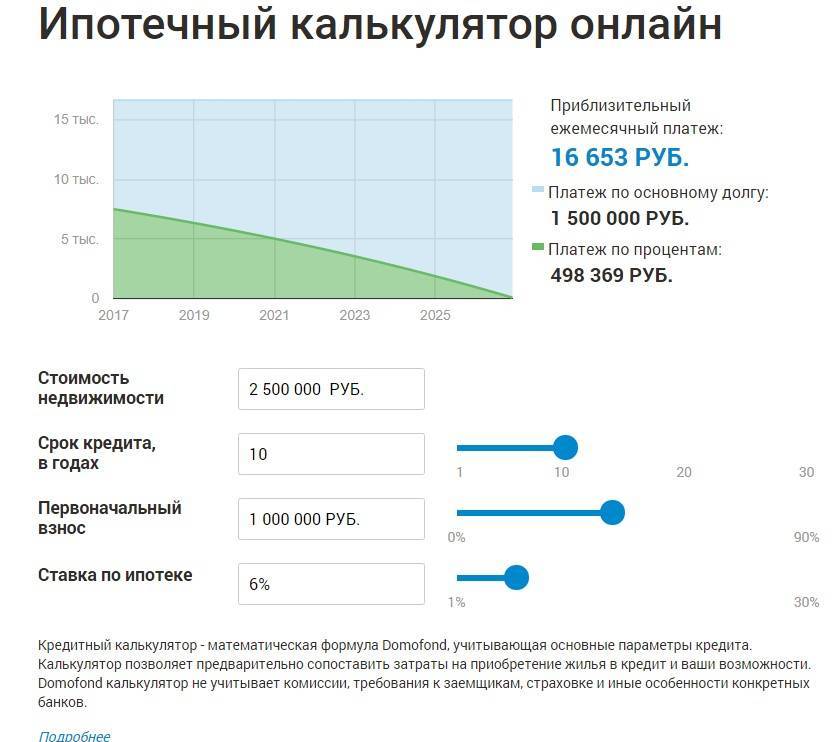

Калькулятор ипотеки вы найдете на нашем сайте. С его помощью можно без особого труда рассчитать приблизительную сумму, которую вам придется выплачивать ежемесячно. Это поможет каждому определить свои возможности и решить – брать ипотеку или же оставить эту затею на будущее.

Необходимо не забывать о том, что вы получите приблизительный результат, который не является окончательным. Как правило, настоящий платеж оказывается немного выше. Если вы решили взять ипотечный кредит, то лучше сразу обратиться в банковское учреждение, там вы получите профессиональную консультацию и узнаете точный размер взноса.

Если вы уже пытались рассчитать ипотеку с помощью онлайн-калькулятора, то наверняка заметили, что месячный взнос состоит из 2 частей: проценты и основной долг. Когда долг становится меньше, то и количество процентов уменьшается, но платеж остается таким же, ведь основной долг растет.

Плавающая и фиксированная

Плавающая ставка – непостоянная величина, стандартно рассчитывается по формуле, указанной в договоре кредитования. Состоит из двух частей: одна – плавающая, а вторая – постоянная.

Фиксированная ставка – постоянный процент, который не может изменяться, он не зависит ни от каких факторов. Она остается неизменной на протяжении всего срока.

Платежи: аннуитетный и дифференцированный

Аннуитетный более распространен. Он предусматривает погашение займа равными частями на всем сроке кредитования.

Дифференцированный – вариант, при котором ежемесячный платеж снижается к концу периода.

О сайте «Ваша ипотека»

Мы помогаем разобраться в вопросах ипотеки, в рынке жилья. Пишут статьи и отвечают на вопросы эксперты с опытом работы и профильным образованием.

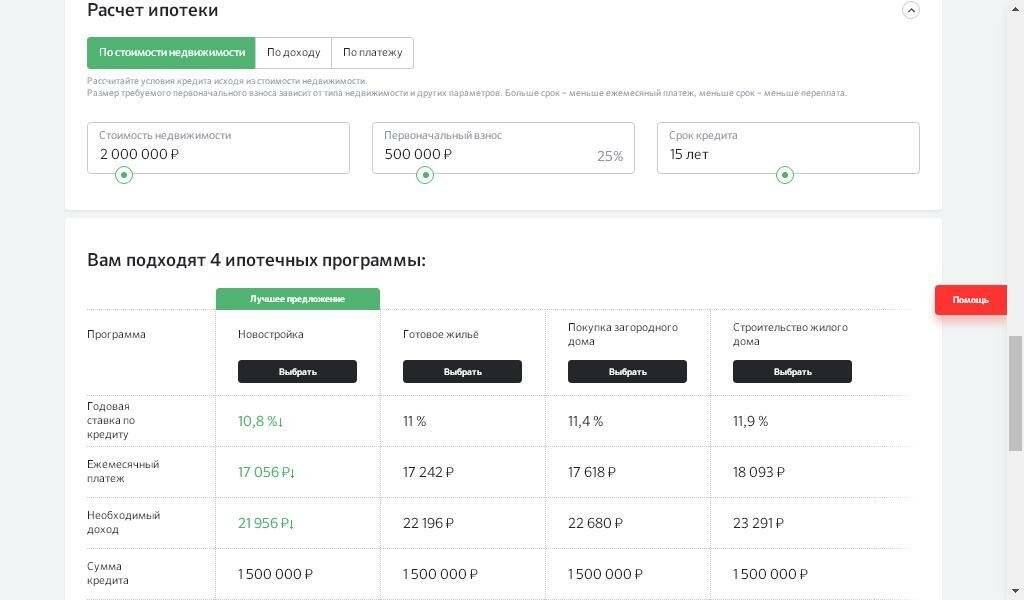

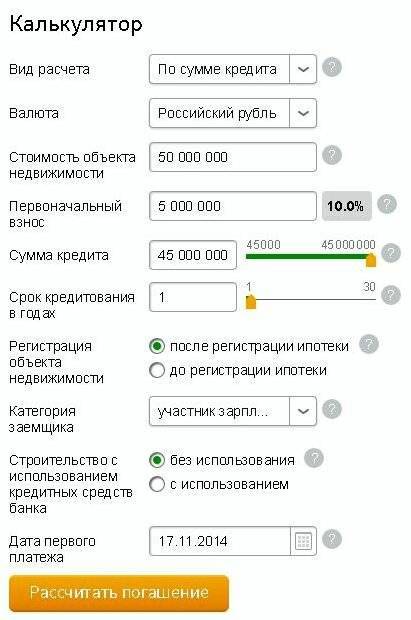

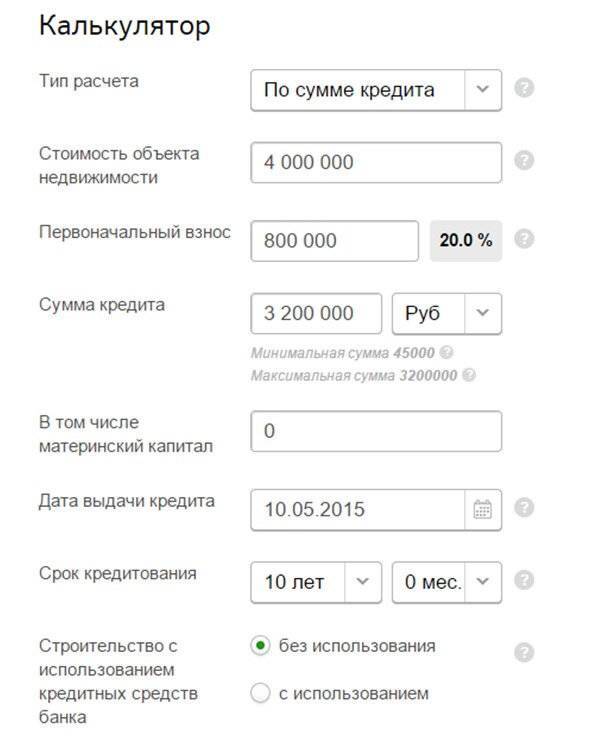

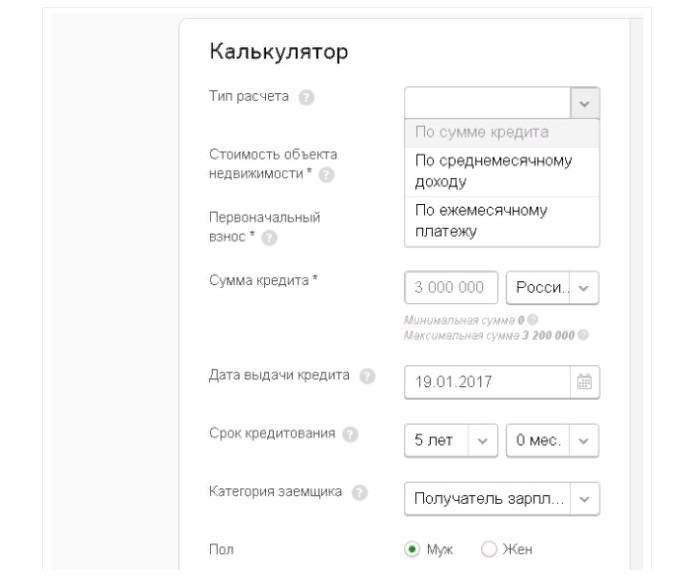

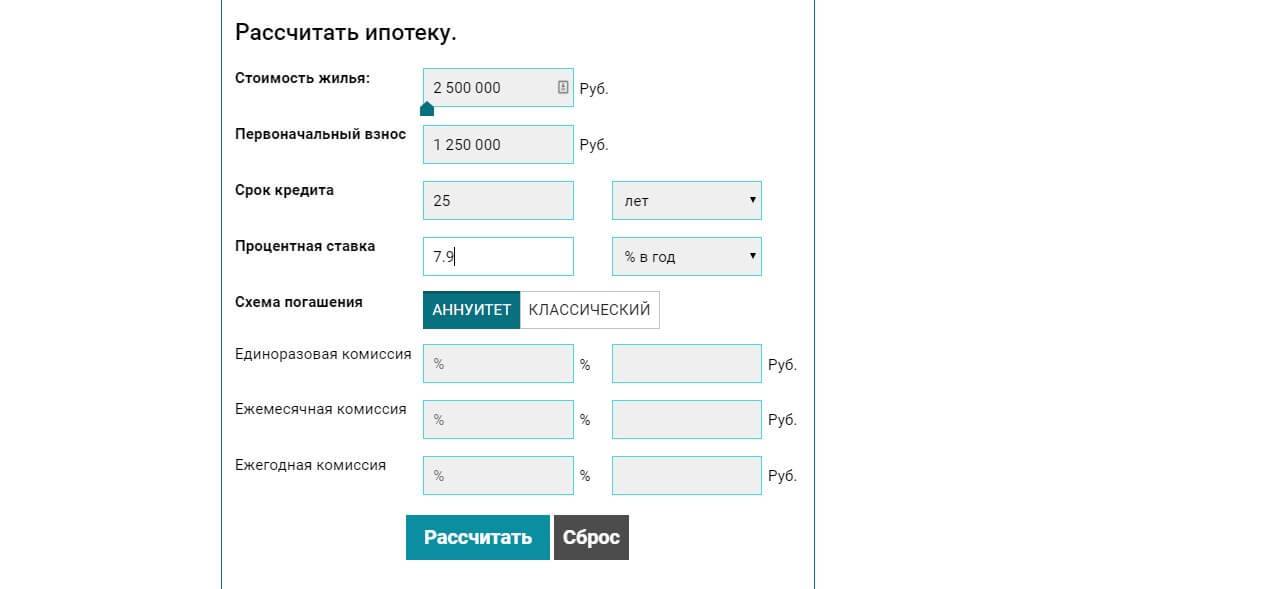

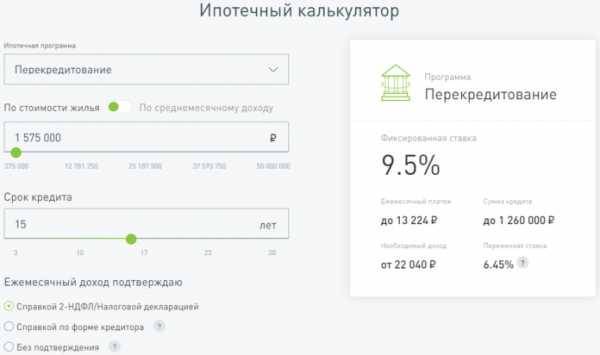

Как посчитать ипотеку самостоятельно?

Заимодатели не скрывают условия предоставляемых денежных займов. Но даже при наличии схожих условий клиент должен помнить, что у разных заемщиков в одном и том же банке в отдельных случаях могут различаться процентные ставки по ипотеке и предоставляемая банком сумма. Каждое конкретное обращение, так или иначе, рассматривается кредитором индивидуально. Однако всегда можно посчитать ипотеку в Сбербанке, как и в любом другом, через ипотечный калькулятор в онлайн режиме или самостоятельно

Для этого важно знать несколько простых правил:

Расчет необходимых параметров зависит от формы выбранного платежа: аннуитетного или дифференцированного. Аннуитетный фиксированный платеж состоит не только из основной части долга, но и из процентов. При этом в самом начале должник гасит именно насчитанные банком проценты, а только позже, в последние несколько лет выплаты ипотеки, отдает сумму основного долга. А дифференцированный различный по суммам платеж на начальном этапе гораздо выше, чем в конце. Зато основной долг гасится уже с первых платежей, а проценты насчитываются лишь на оставшуюся после очередной выплаты сумму. Как рассчитать ипотеку в Сбербанке в таком случае? Прежде всего, нужно знать, каким типом платежей будет гаситься долг.

- Расчет должен производиться в той валюте, в которой будет предоставлен желаемый кредит. Однако многие банки предлагают одни и те же займы со схожими условиями выплаты, но в разных валютах. И от вида валюты может зависеть процентная ставка. Из-за чего кредит, взятый в долларах, может быть выгоден для выплаты даже в случае сильных курсовых колебаний, если проценты по такому долгу очень низки. Поэтому лучше сделать все возможные подсчеты сразу и увидеть, как рассчитать ипотеку в ВТБ 24 в зависимости от валюты, и как от этого меняется процент, сроки выплат и сумма переплаты долга.

- Также в расчеты обязательно нужно заложить возможные дополнительные расходы, которые уйдут на оформление самого займа. В итоге самая простая формула займа состоит из стоимости недвижимости плюс дополнительных расходов, минус первый взнос, если таковой предполагается видом ипотеки.

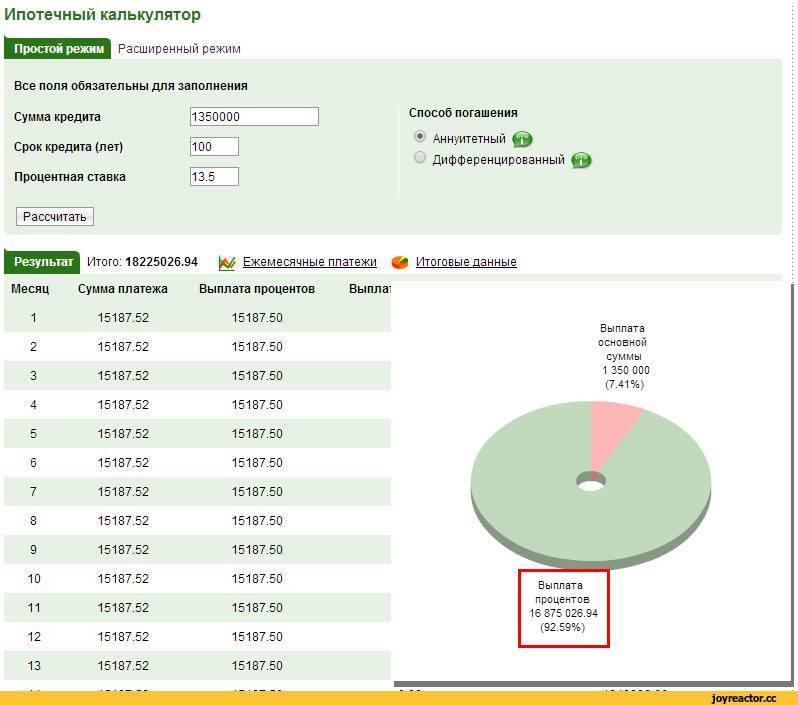

Но если сложностей с подсчетом общего долга обычно не возникает, то от процентной ставки и различных банковских комиссий зависит, как посчитать переплату по ипотеке. Кстати, эти комиссии начисляются в течение всего срока действия кредита. Самый грубый способ подсчета при этом таков: берется сумма нужной ипотеки, умножается на срок выплаты, полученный результат умножается на процентную ставку.

Однако насчитанная таким образом цифра на деле в несколько раз превышает тот, который будет рассчитан банком, так как сумма самого долга уменьшается с каждый платежом, а проценты считают на остаток. И если аннуитетный платеж еще можно высчитать самому, зная процентную ставку, благодаря его фиксированному типу. То, как посчитать ежемесячный платеж по ипотеке с дифференцированным платежом правильно могут рассказать только банковские специалисты.

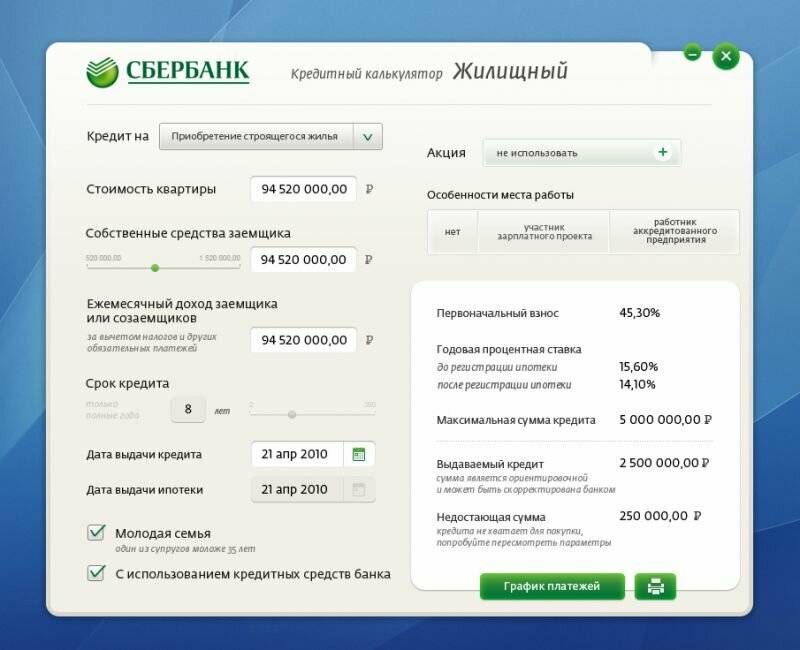

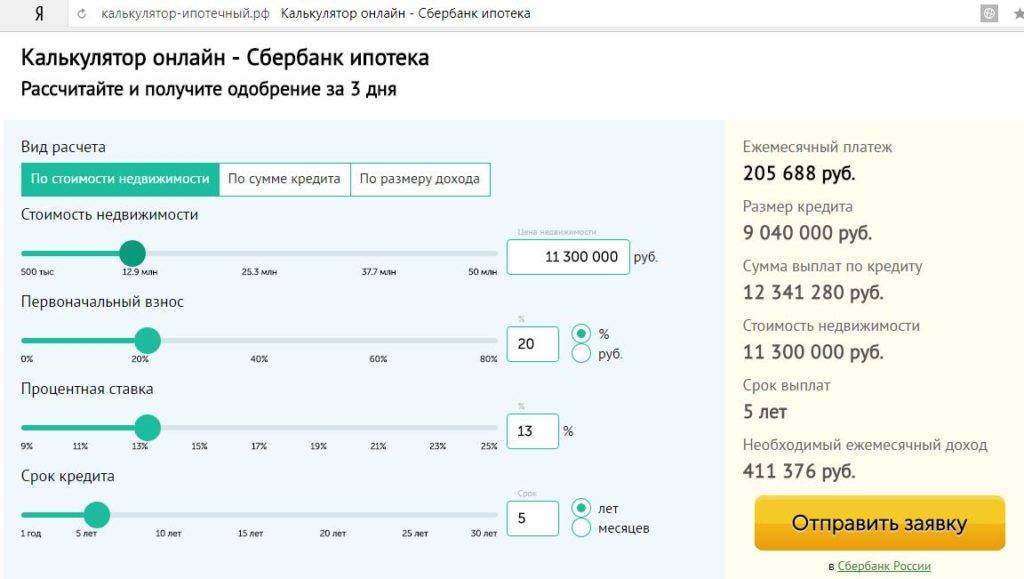

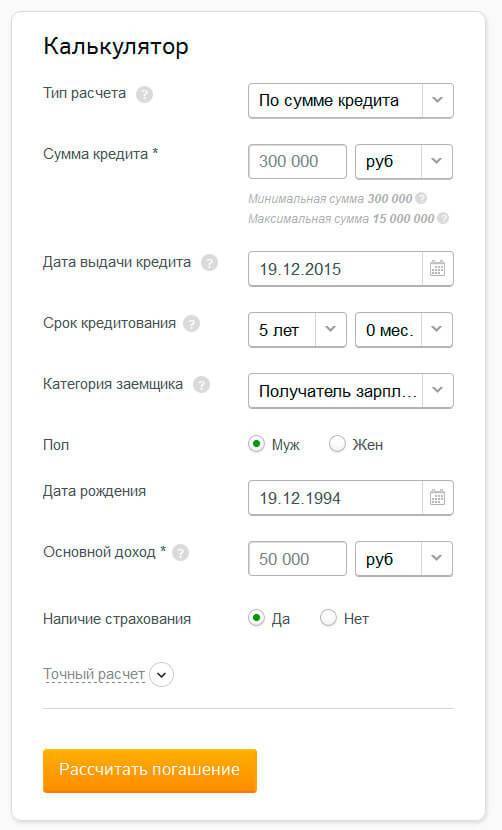

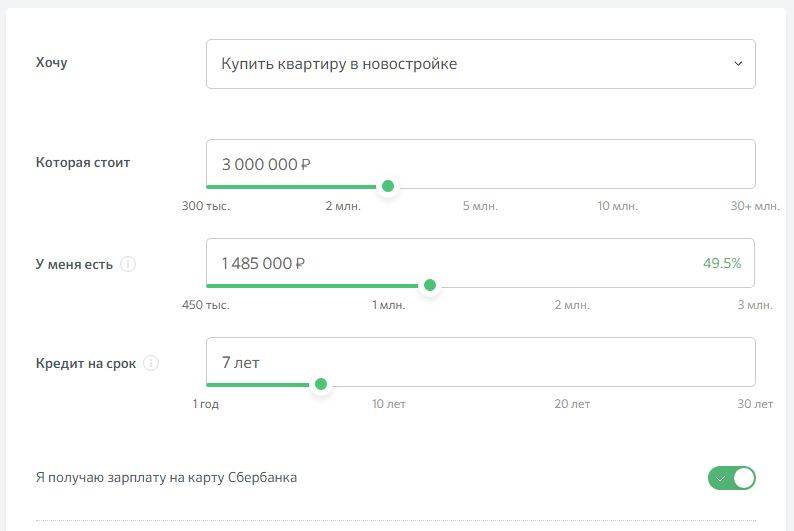

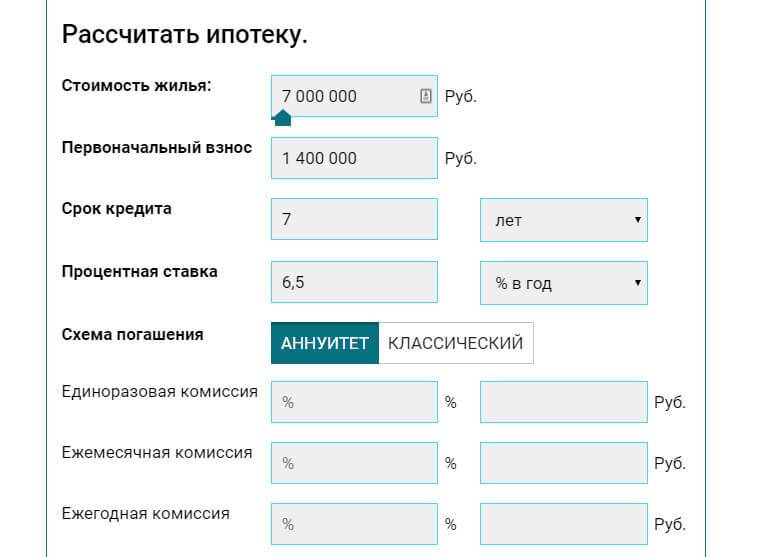

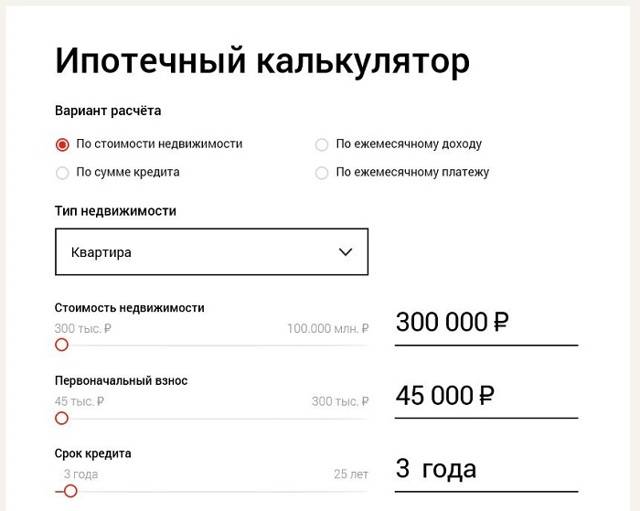

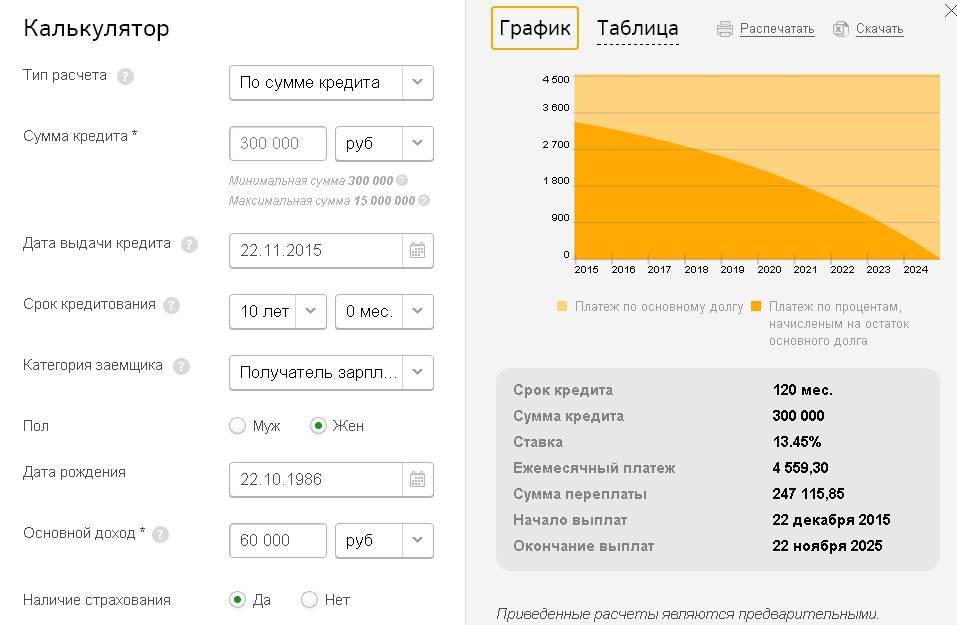

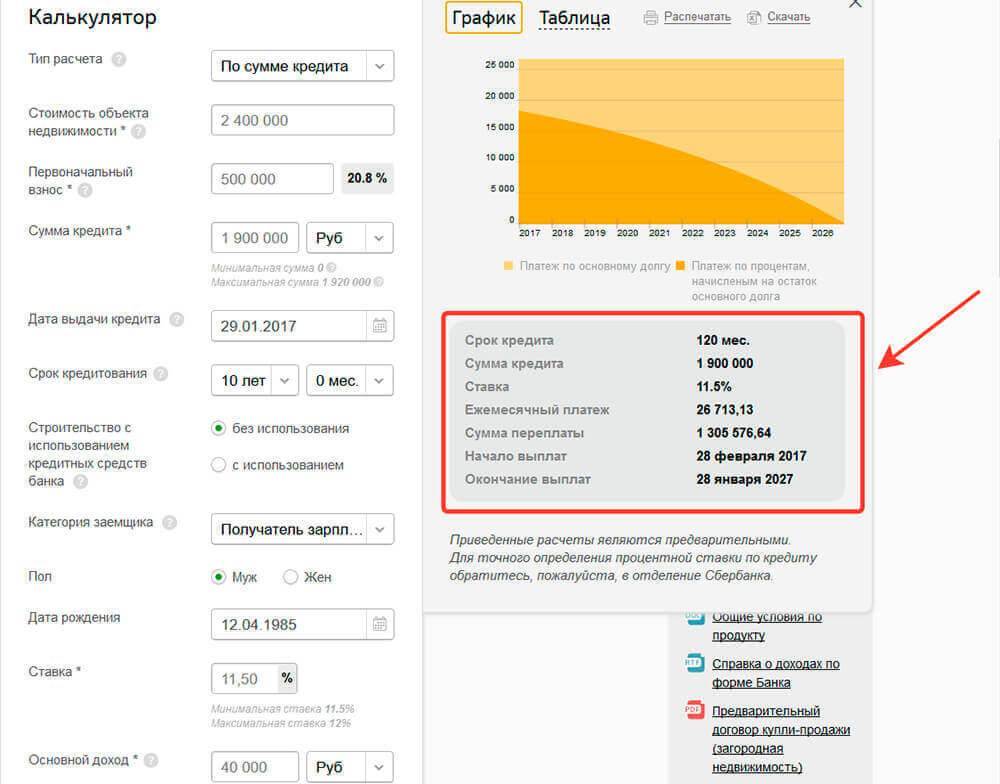

Расчет ипотеки в Сбербанке самостоятельно

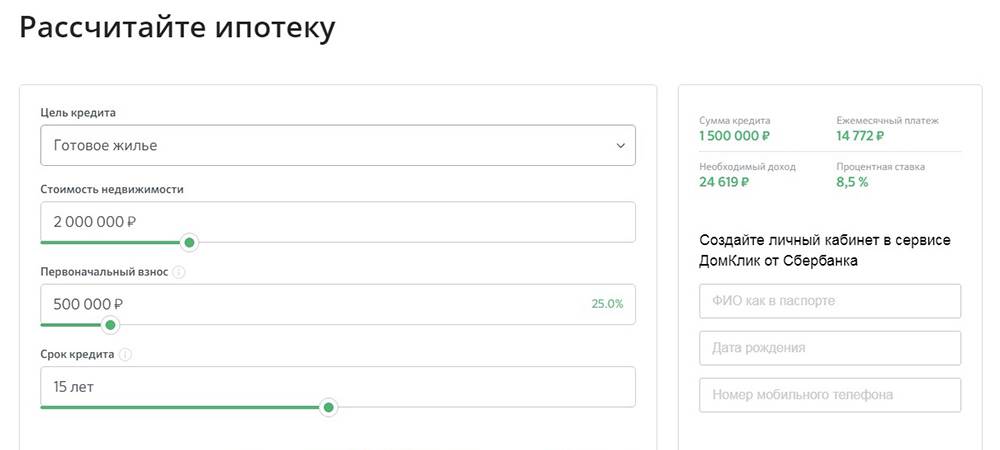

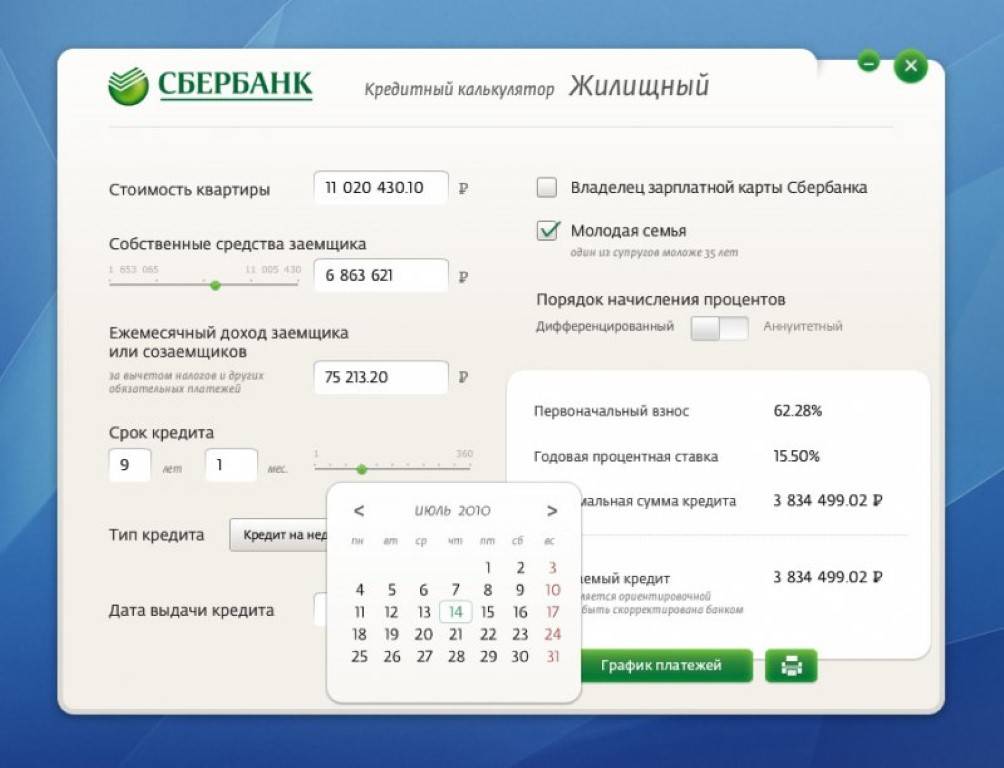

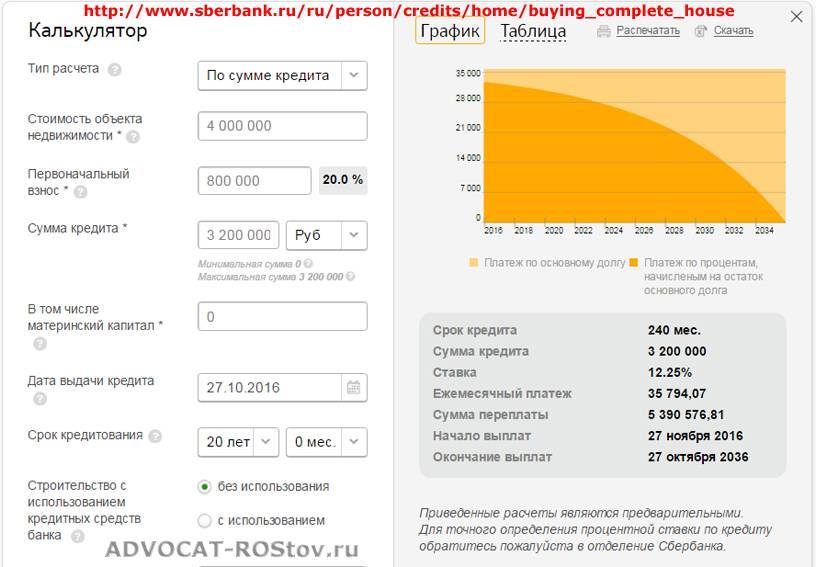

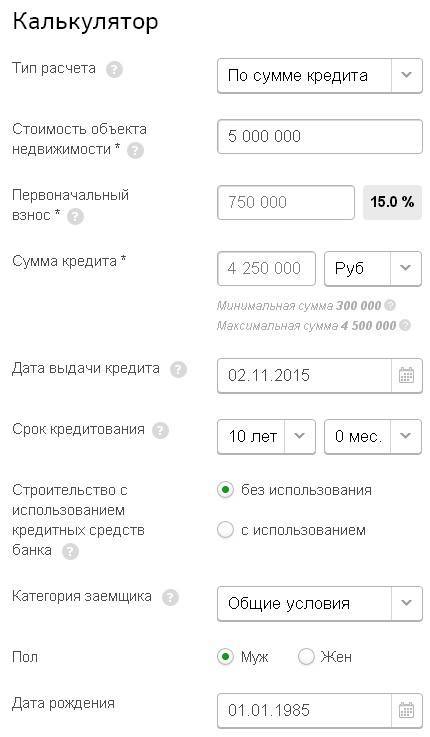

Вы можете взять ипотеку в Сбербанке и рассчитать самостоятельно, при помощи калькулятора, ежемесячный платеж.

Достаточно зайти на сайт Сбербанка, определить вид требуемого ипотечного кредита и указать стоимость покупаемой недвижимости. Желательно, если вы внесете первый взнос в размере 20% от общей суммы. Выбираете срок кредитования по годам, и при этом правильно оцените свои финансовые возможности.

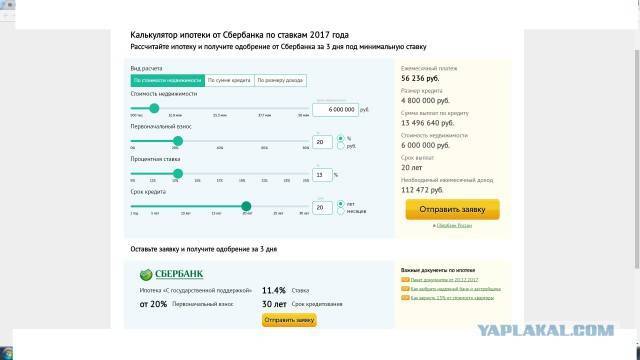

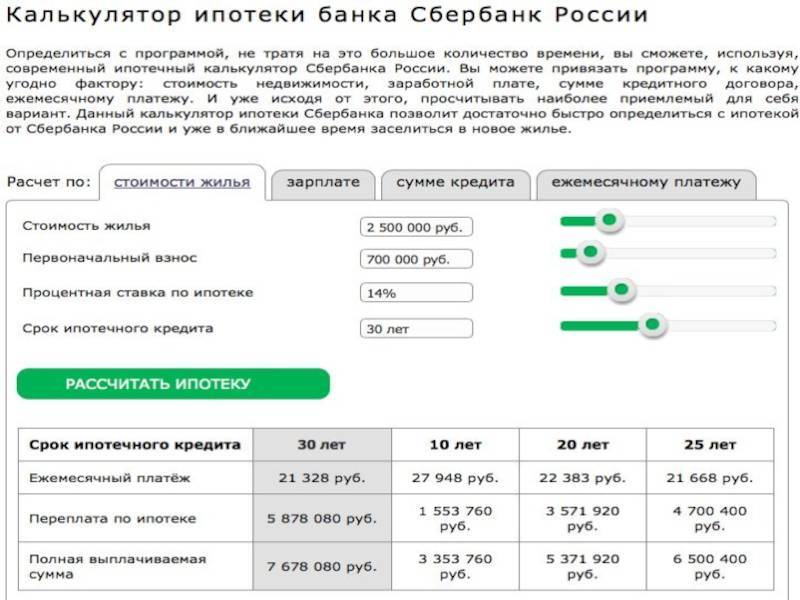

Сбербанк в 2015 году* предоставляет ипотечные кредиты на следующих условиях:

Готовое жилье | Предоставляется на приобретение квартиры, жилого дома или иного жилого помещения на вторичном рынке недвижимости | От 10% | 9,5—14% | 8,8—12,1% | До 30 лет |

Строящееся жилье | Предоставляется на приобретение квартиры или иного жилого помещения на первичном рынке недвижимости (новостройка) | От 10% | 9,5—14% | 8,8—12,1% | До 30 лет |

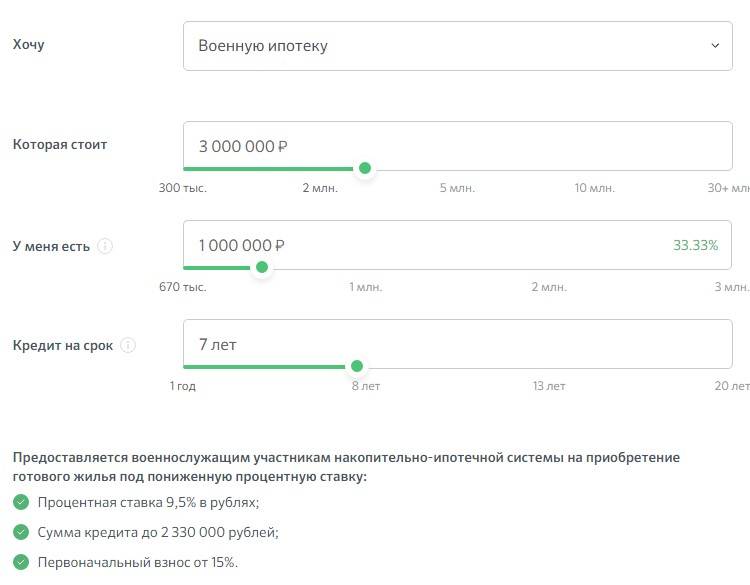

Военная ипотека | Предоставляется на приобретение квартиры, жилого дома или иного жилого помещения на вторичном рынке недвижимости | От 15% | 11,05—14% | 9,1—12,1% | До 30 лет |

* – условия действительны на момент публикации и со временем могут измениться.

Для владельцев банковских зарплатных карт процентная ставка может быть снижена, как и для клиентов компаний, аккредитованных в Сбербанке.

Кредитный калькулятор Cбербанка ипотека

Люди берите ипотеку в сбере и не бойтесь. Для молодёжи это самый верный путь. Лично мне не откуда было ждать жилья да и родители ни чего не смогли нам дать. а по съемным квартирам бродить тоже не дело.За квартиру съемную в среднем отдаешь 10 тыс. Так проще ещё 10 тыс добавить и платить за своё жильё. А те кто боится переплаты по процентами надо просто сесть и посчитать. Пока ты сам своими силами соберешь деньги на жильё пройдёт как минимум лет 20, а эти годы надо где-то жить ,да и недвижимость постоянно растет в цене. Если подойти к ипотеке с умом то можно даже остаться в плюсе. При покупке жилья оформляешь возврат налога ,а это 130 тыс с 1 млн.+ возврат 13% с уплаченных % по ипотеке. В принципе не плохо. Да ещё с учётом инфляции пока вы платите ипотеку жильё дорожает. Вот купила я дом по ипотеке за 1 млн 5 лет назад, оформила проценты с имущества 130т. и + 80т.% с %, итого 210 т возврат денег. Переплата по ипотеке составляла 680 т.,а — 210 т. получилось 460т. А сейчас спустя 5 лет я продаю его за 1500. Вот и арифметика. Думайте сами,решайте сами. Просто надо подходить к этому с умом.

тамара валентиновна. 15.04.2016 — 19:35

спасибо ,очень доходчиво

Сервис хороший) если расчеты более менее точные :спасибо вам!

Тоже сейчас столкнулись с ипотекой Сбербанка дети.и что Вы думаете?Что деньги на карточке были 280 тыс.для 1 го взноса 210 надо.ну а остальное на риэлтора и прочие расходы.так нет же.банк видит что столько есть.и дает ипотеку меньше сумма.А на остальное где хотите .хоть в зад. наковыряйте.Вот как молодежи быть.И почему везде надо надурить.

в стране процветает рабство. ипотека на 25 лет это половино жизни.

да уж 25 лет это рабство,ипотека подходит только если есть первый взнос ближе к 50%

Надо просто подкапливать тысяч по 50 и списывать, благо сбер позволяет. Автоматически уменьшаются выплаты.

Это вы имеете ввиду досрочное погашение. А Вы не подскажете за досрочное погашение в Сбербанке не взимается штраф ?

Ипотека Сбербанка 2020 года, ставки и условия по ипотеке

ОСНОВНЫЕ УСЛОВИЯ ПО ИПОТЕЧНЫМ КРЕДИТАМ

- Процентная ставка по ипотеке: от 2,0% до 11,3%

- Сумма ипотеки: от 300’000 до 30’000’000 рублей

- Срок ипотечного кредита: от 1 года до 30 лет

Ипотечные программы 2020 года

- Ипотека для семей с детьми

- Ипотека для молодых семей

- Ипотека на вторичное жилье

- Ипотека на квартиру в новостройке

- Ипотека на загородный дом

- Ипотека под «Материнский капитал»

- Ипотека на строительство дома

- Ипотека на земельный участок

- Ипотека для военнослужащих

- Не целевой ипотечный кредит

- Ипотека по двум документам

- Приобретение машиноместа или гаража

- Программа реновации жилья в Москве

- «Дальневосточная ипотека»

| Процентные ставки по Ипотеке Сбербанка в 2020 году | |

|---|---|

| Ипотечные программы: | Cтавки по ипотеке: |

| Покупка готового жилья на вторичном рынке | от 8,5 % |

| Ипотека на новостройки (покупка квартиры в новостройке) | от 6,5 % |

| Строительство жилого дома (индивидуальное строительство) | от 9,7 % |

| Покупка загородного дома (дача, садовый дом) | от 9,2 % |

| Наличные под залог недвижимости (кредит на любые цели) | от 11,3 % |

| Рефинансирование ипотеки другого банка | от 9,0 % |

| Военная ипотека (для военнослужащих) | от 8,8 % |

| Ипотека с господдержкой для семей с детьми | от 5,0 % |

| Приобретение машиноместа или гаража | от 9,7 % |

| Строительство дома по акции «Свой дом под ключ» | от 10,9 % |

| Ипотека плюс материнский капитал | от 6,5 % |

| Программа реновации жилья в Москве | от 8,8 % |

| «Дальневосточная ипотека» (специальные условия) | от 2,0 % |

* Ипотека без первоначального взноса в 2020 году в Сбербанке не предоставляется, минимальный первоначальный взнос 15 процентов. По программе «Ипотека с использованием материнского капитала» можно внести первоначальный взнос материнским капиталом.

Как происходит досрочное погашение ипотеки в Сбербанке – пошаговая инструкция

Процесс досрочного погашения задолженности в Сбербанке не отличается от того, что требуется от клиентов в других заведениях в 2021 году.

Заёмщикам придётся:

- подать заявление с указанием точной даты и суммы платежа;

- внести в указанный день деньги;

- дождаться перерасчёта долга и получения нового графика платежей.

Чуть сложнее обстоит ситуация при использовании для оплаты материнского капитала. Сложность заключается в том, что деньги на кредитный счёт зачисляются не должником, а государственными органами, контролирующими распоряжение материнским капиталом. То есть, назвать точную дату зачисления заранее практически невозможно, поэтому стоит своевременно обратиться за помощью к сотрудникам Сбербанка и следовать их рекомендациям и инструкциям.

Какие сроки досрочного погашения в Сбербанке

Выше уже говорилось о важности подачи заявления с оповещением о желании увеличить платёж или сделать дополнительный взнос. Он должен быть отправлен за 15 суток до оплаты

Отозвать заявку разрешается в любой момент до дня пополнения счёта.

К сказанному нужно добавить, что отклонить заявку банк не может.

Пересчёт процентов в Сбербанке

Существует 2 основных способа пересчёта процентов:

- уменьшение суммы ежемесячных взносов;

- сокращение срока закрытия задолженности.

При аннуитетных платежах выгоднее второй вариант, поскольку он позволяет снизить объём переплаты. Из общей суммы долга вычитаются проценты за последние месяцы

Но важно подчеркнуть, что иногда подобный вариант запрещается условиями кредитного договора, поэтому следует заранее ознакомиться с текстом соглашения, чтобы позднее не сталкиваться с неприятными неожиданностями

Минимальный размер оплаты

Никаких ограничений размера платежа не предусмотрено. Заёмщикам доступно внесение как небольшого платежа, так и существенного взноса, способного полностью закрыть долг

Но важно учитывать, что подача заявления и оповещение банка о появившихся намерениях делает бессмысленными небольшие платежи, поскольку сложностей с оплатой оказывается больше, чем выгоды

Зато могут оказаться удобным округления очередного взноса по графику до круглого значения (до тысячи или 500 рублей). Это упростит подсчёты и избавит от необходимости разменивать деньги, если платёж производится наличными через банкомат.

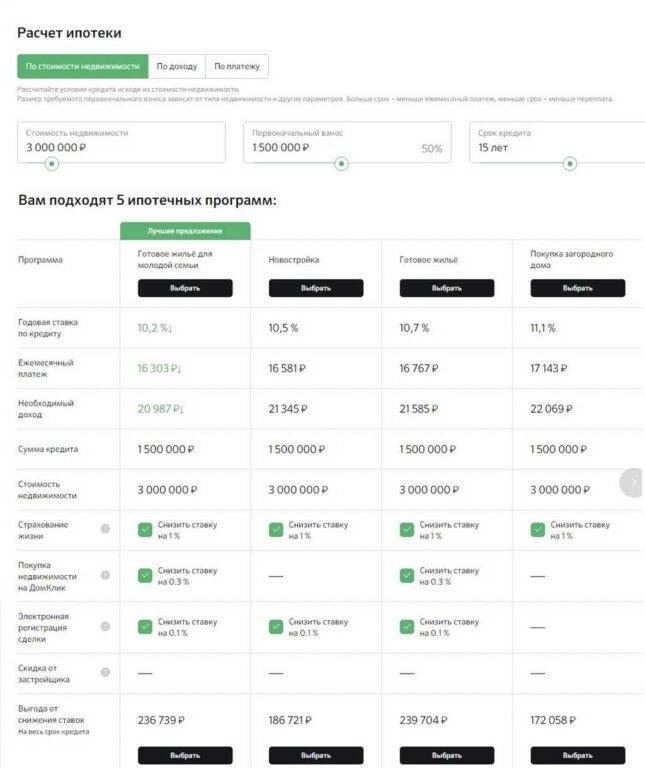

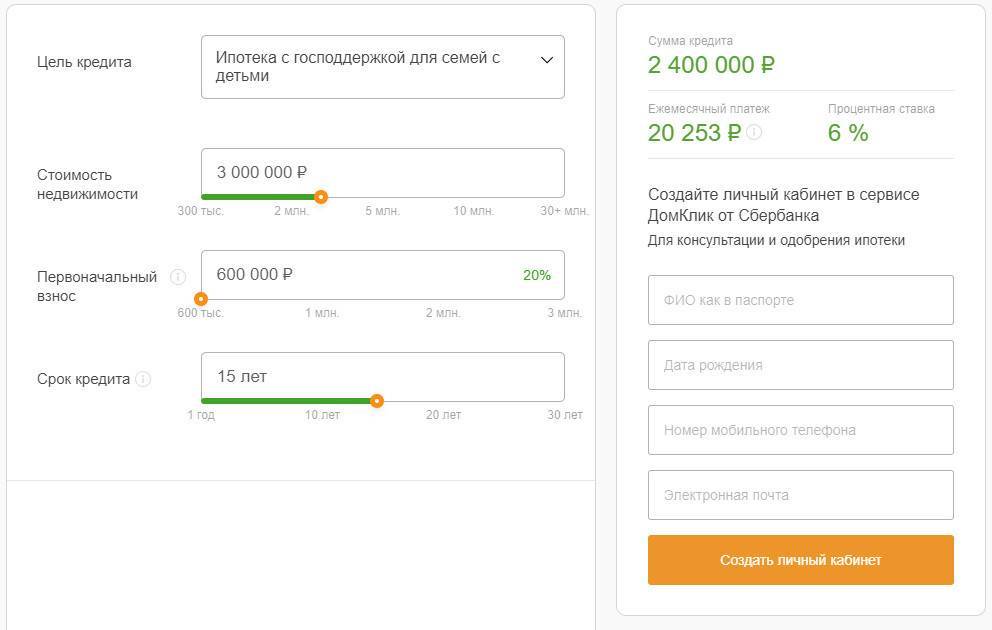

Процентные ставки и условия по ипотеке Сбербанка

Ставка по ипотечному кредиту варьируется от 6 до 13,5 %. Такой существенный разброс зависит от программы и условий кредитования.

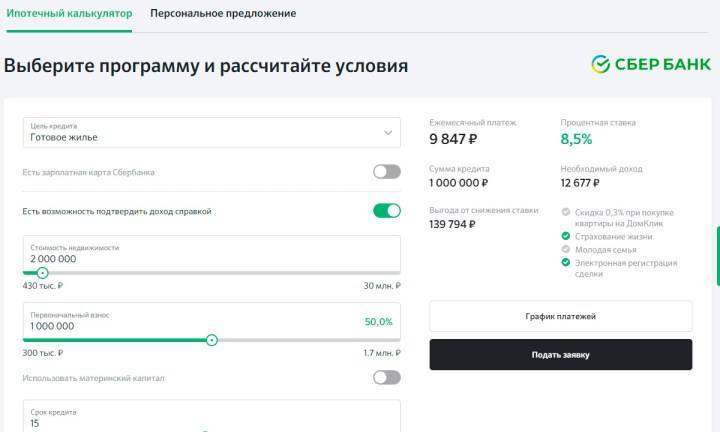

Например, минимальная ставка по ипотеке на покупку квартиры в новостройке составит 8,5 % при соблюдении следующих условий:

- срок кредитования — не более 7 лет;

- первоначальный взнос — от 20 % и выше;

- заемщик — держатель зарплатной карты Сбербанка;

- клиент застраховал жизнь в дочерней страховой компании банка или другой аккредитованной организации;

- электронная регистрация права собственности;

- застройщик предоставил скидку.

Несоблюдение любого из этих условий создаст так называемую надбавку, например, при отказе от страхования процентная ставка калькулятора повысится до 9,5 %.

Некоторые нюансы

Чтобы проблем при сотрудничестве с банками не возникло, заемщику следует руководствоваться следующими простыми правилами:

- расчет должен производиться в отечественной валюте;

- хороший вариант – рассчитать график погашения. Однако его можно запросить и в самом банке, так как график является составной частью договора;

- при вычислении следует также учитывать дополнительные расходы на оформление договора (так называемые транзакционные издержки);

- формула также должна содержать особенности, которыми обладает заемщик: учет материнского капитала, различных льгот и так далее;

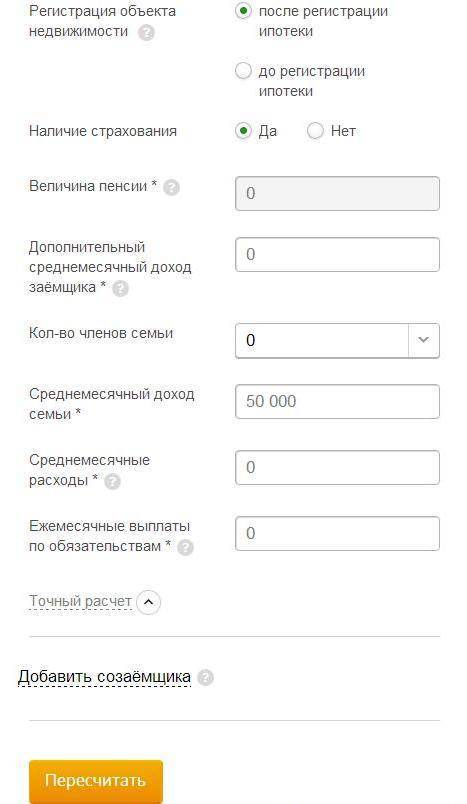

- если размер ежемесячного платежа получится больше 40% от месячных доходов заемщика, то банк, вероятно, откажет в предоставлении ипотеки. Придется искать созаемщиков;

- имеет смысл ознакомиться с условиями, которые предоставляет банк при заключении договора. Довольно часто организации выдают заемщику лишь процент от общей стоимости жилья. К примеру, если квартира стоит 4 миллиона, а банк предлагает сумма, равную 80% от цены недвижимости, то лицо получит лишь 3, 2 миллиона;

- нет необходимости ждать, когда процентная ставка упадет. Цена недвижимости и процент – взаимозависимые факторы. Если падает один параметр, то увеличивается другой.

Перечисленные правила помогут в правильном расчете ипотечного кредита. Зная формулы, лицо может самостоятельно вычислить размер платежей. Однако не стоит пренебрегать ипотечным калькулятором, доступным, в частности, в Сбербанке.

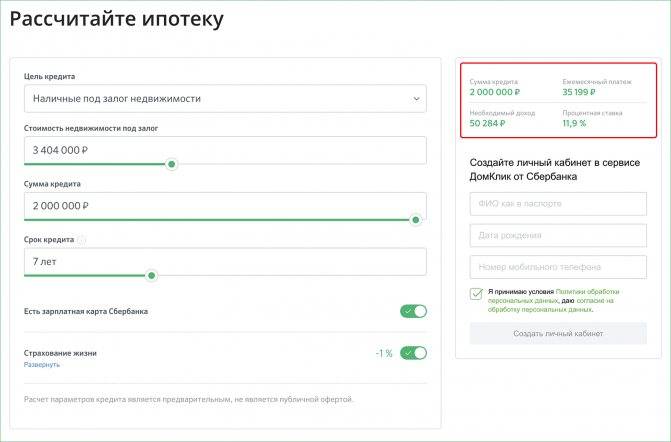

Для каких целей нужно использовать калькулятор ипотеки Сбербанк?

Он имеет следующие назначения:

- Способен определять ежемесячный платеж.

- Вычисляет общую сумму ипотеки с учетом переплаты по договору.

- Возможность пересчитывать сумму платежа и остаток по ипотеке с учетом досрочного погашения.

- Может онлайн рассчитать сумму переплаты.

Для кого подходит ипотечный калькулятор?

Удобный интерфейс позволит быстро получить результаты, для этого не требуются особые знания и навыки, однако лучше всего этот инструмент подходит, для:

- Клиентов, которые имеют зарплатные карты Сбербанк.

- Физических и юридических лиц.

- Людей пенсионного возраста.

- Индивидуальных предпринимателей.

Для всех клиентов существуют свои условия. Ипотечный калькулятор помогает просчитать ипотеку на любых условиях.

Банк может предоставлять ипотеку для следующих целей:

- Покупка квартиры в новостройке.

- Покупка квартиры на рынке вторичного жилья.

- Приобретение дома.

- Приобретение земельного участка.

- Приобретение коммерческой недвижимости.

Основные условия по ипотеке Сбербанк

- Процентная ставка по ипотеке: от 4,5% до 11,9%

- Сумма ипотеки: от 300 000 до 30 000 000 рублей

- Срок ипотечного кредита: от 1 года до 30 лет

| Процентные ставки по Ипотеке Сбербанк на 2021 год | |

|---|---|

| Ипотечные программы: | Cтавки по ипотеке: |

| Покупка готового жилья на вторичном рынке | от 7,3 % |

| Ипотека на новостройки (покупка квартиры в новостройке) | от 7,6 % (0,9 %)* |

| Строительство жилого дома (индивидуальное строительство) | от 8,8 % |

| Покупка загородного дома (дача, садовый дом) | от 8,0 % |

| Наличные под залог недвижимости (кредит на любые цели) | от 10,4 % |

| Рефинансирование ипотеки другого банка | от 7,9 % |

| Военная ипотека (для военнослужащих) | от 7,9 % |

| Ипотека с господдержкой для семей с детьми | от 4,7 % (0,1 %)* |

| Приобретение машиноместа или гаража | от 8,5 % |

| Строительство дома по акции «Свой дом под ключ» | от 7,9 % |

| Ипотека плюс материнский капитал (вторичка) | от 7,3 % |

| Ипотека плюс материнский капитал (новостройки) | от 7,6 % (0,9 %)* |

| «Дальневосточная ипотека» (специальные условия) | от 1,7 % |

| Госпрограмма 2021 (действует по 01.07.2021 г.) | от 6,1 % (0,1 %)* |

Документы для заявки в Сбербанк:

Без подтверждения доходов и трудовой занятости:

- Заявление-анкета заемщика.

- паспорт заемщика с отметкой о регистрации.

- второй документ, подтверждающий личность (на выбор):водительское удостоверение, удостоверение личности военнослужащего, удостоверение личности сотрудника федеральных органов власти, военный билет, загранпаспорт, страховое свидетельство обязательного пенсионного страхования.

При подтверждении доходов и трудовой занятости:

Заявление-анкета заемщика/созаемщика.

паспорт заемщика/созаемщика с отметкой о регистрации

документ, подтверждающий регистрацию по месту пребывания (при наличии временной регистрации).

документы, подтверждающие финансовое состояние и трудовую занятость заемщика/созаемщика.

Требования к заемщикам

| Требования к заемщикам | |

|---|---|

| Возраст на момент предоставления ипотеки: | не менее 21 года |

| Возраст на момент полного погашения: | не более 65 лет |

| Рабочий стаж на текущем месте работы: | не менее 6 месяцев |

Аннуитетный и дифференцированный платеж

Ежемесячный платеж складывается из двух сумм — часть основного долга и проценты. Он может быть аннуитетным (встречается чаще) либо дифференцированным.

Какому банку Вы доверяете больше всего?

Сбербанк 48.38%

ВТБ 15.93%

Газпромбанк 8.48%

Альфа-Банк 6.1%

Россельхозбанк 7.94%

Банк «ФК Открытие» 4.43%

Московский кредитный банк 2.7%

Банк «Траст» 2.38%

ЮниКредит Банк 1.46%

Райффайзенбанк 2.21%

Проголосовало: 1852

Аннуитет для ипотеки рассчитывается по специальной формуле и является фиксированным, то есть не меняется на протяжении всего срока кредита. Он состоит из процентов, начисленных за год и поначалу составляющих большую часть платежа, и основной суммы. Постепенно ситуация меняется, и концу срока доля процента в платеже становится значительно меньше, а основного долга — больше. Итоговая сумма выплаченных процентов высока, так как размер задолженности уменьшается медленно.

При втором варианте ежемесячная выплата банку включает в себя часть основного долга — неизменяемая величина, получаемая путем деления суммы кредита на количество месяцев кредитования, — и проценты, начисленные на текущий остаток. Поскольку с каждым месяцем тело кредита сокращается, падает и сумма процента. В этом случае наибольшие расходы заемщик несет в первые несколько лет, но общий размер выплат ниже по сравнению с аннуитетом. Сбербанк, как и большинство других банков, применяет аннуитетную систему.

Как досрочно погасить ипотеку через Сбербанк-Онлайн

Воспользовавшись калькулятором частичного досрочного погашения ипотеки в Сбербанке, можно переходить к оплате. Для этого допускается использование виртуального сервиса Сбербанка.

Чтобы совершить выплату, потребуется:

- авторизоваться в личном кабинете;

- открыть вкладку для оплаты долга;

- выбрать счёт или карту списания средств (если подобных несколько);

- указать сумму взноса;

- нажать кнопку, подтверждающую действия;

- проверить правильность реквизитов и параметров платежа;

- завершить финансовую операцию.

Возврат страховки при досрочном погашении ипотеки

При досрочном закрытии кредита последние месяцы страховки становятся ненужными. Поэтому, чтобы вернуть деньги, нужно получить в банке справку, подтверждающую закрытие долга, и написать заявление в страховую компанию с просьбой вернуть неиспользованные финансы. В результате получится сэкономить не только проценты, но и деньги за дополнительные услуги.

Сумма на ипотеку

Сбербанк дает возможность взять ипотеку без подтверждения своих доходов до 15 млн. рублей, и согласитесь, что это заманчивое предложение. Сами же процентные ставки в Сбербанке значительно меньше своих аналогов в других банках. Вам не придется переплачивать деньги за различные комиссии, на которых просто некоторые банки живут.

Если вы молодая семья, в которой мужчине или женщине до 35 лет, для вас специальные условия кредитования. Они помогут вам купить отдельное жилье, в котором так нуждаются молодые семьи. Для начала банк должен одобрить вам кредитную сумму, которую вы указали. Далее идет рассмотрение банком объекта недвижимости (квартира, дом).

После этого вы направляетесь в Федеральную регистрационную службу для регистрации сделки. Как правило, весь этот процесс в среднем занимает около 3 недель. Не забудьте о дополнительных расходах при оформлении и выборе недвижимости.

Ипотечный кредит: из чего состоит и варианты погашения

Нужно понимать, что входит в конечную стоимость ипотеки. Она состоит из следующих элементов:

- основная сумма долга;

- страховые платежи;

- проценты по займу.

Совокупность данных составных частей и представляет собой итоговую сумму. Основная сумма долга – это стоимость приобретаемого жилья. Иными словами, если цена жилой недвижимости равна 1 млн. рублей, то таким же будет и размер кредитования.

Важно: платежи, которые вытекают из факта нарушения договорных условий (к примеру, пени), не входят в ипотечный кредит. Расчет суммы платежей напрямую зависит от способа погашения

Существует два варианта: аннуитетный и дифференцированный

Расчет суммы платежей напрямую зависит от способа погашения. Существует два варианта: аннуитетный и дифференцированный.