Проведение реорганизации в банке

В мае 2017 г. в компании произошла реорганизация. Из общества с ограниченной ответственностью банк преобразовался в Акционерное Общество Коммерческий банк «Банк Торгового Финансирования». До проведения реорганизации контрольный пакет акций был поделен между физическим лицом в размере 61,22% и 7 юридическими лицами. Собственниками компаний-акционеров банка на 100% являются физические лица. На сайте отсутствует обновленная информация о том, сменились ли собственники компании после ее реорганизации.

Преобразование банка в акционерное общество позволило разделить уставный капитал на определенное число акций, которое распределено между акционерами. Акционеры несут ответственность только в сумме принадлежащих им акций.

Данные оборотной ведомости по счетам бухгалтерского учёта

Форма 101

2018 год

2017 год

2016 год

2015 год

2014 год

2013 год

2012 год

2011 год

2010 год

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

Общие фонды банковского управления

| № | Регистрационный номер ОФБУ | Дата регистрации ОФБУ | Дата прекращения ОФБУ | Предельный стоимостной объем имущества в ОФБУ, тыс. руб. | Примечание |

|---|---|---|---|---|---|

| 1 | 04458567200098 | 04.04.2005 | 30.12.2008 | 3000000 |

Направить жалобу

Ликвидация кредитной организации

15.02.2019

Сообщение о продлении срока расчетов с кредиторами

06.02.2019

Сведения о ходе конкурсного производства

29.10.2018

Сведения о ходе конкурсного производства

24.08.2018

Сообщение о продлении срока расчетов с кредиторами

15.08.2018

Сведения о ходе конкурсного производства

10.05.2018

Сведения о ходе конкурсного производства

29.03.2018

Сообщение о продлении срока расчетов с кредиторами

12.02.2018

Сообщение о порядке и сроках проведении расчетов

05.02.2018

Сведения о ходе конкурсного производства

27.11.2017

Сообщение о продлении срока расчетов с кредиторами

02.11.2017

Сведения о ходе конкурсного производства

05.09.2017

Сведения о ходе конкурсного производства

01.09.2017

Сообщение о продлении срока расчетов с кредиторами

29.05.2017

Сообщение об увеличении процента удовлетворения требований кредиторов

10.05.2017

Сведения о ходе конкурсного производства

02.05.2017

Сообщение о продлении срока расчетов с кредиторами

20.02.2017

Сведения о ходе конкурсного производства

30.01.2017

Сообщение о продлении срока расчетов с кредиторами

02.11.2016

Сведения о ходе конкурсного производства

02.11.2016

Сообщение о продлении срока расчетов с кредиторами

01.09.2016

Сведения о ходе конкурсного производства

29.08.2016

Сообщение о продлении срока расчетов с кредиторами

19.07.2016

Сообщение о продлении срока расчетов с кредиторами

25.05.2016

Сообщение о продлении срока расчетов с кредиторами

10.05.2016

Сведения о ходе конкурсного производства

07.04.2016

Сообщение о продлении срока расчетов с кредиторами

29.02.2016

Сообщение о проведении расчетов

05.02.2016

Сведения о ходе конкурсного производства

23.12.2015

Сообщение о проведении расчетов

09.11.2015

Сведения о ходе конкурсного производства

07.09.2015

Сведения о ходе конкурсного производства

07.05.2015

Сведения о ходе конкурсного производства

06.04.2015

Сообщение о проведении расчетов

02.04.2015

Сообщение о продлении срока расчетов с кредиторами

25.02.2015

Сведения о ходе конкурсного производства

16.01.2015

Сообщение о продлении срока расчетов

21.11.2014

Сообщение о проведении расчетов

06.11.2014

Сведения о ходе конкурсного производства

30.10.2014

Сообщение об итогах инвентаризации

18.06.2014

Сообщение о ходе инвентаризации имущества

01.04.2014

Сведения о ходе конкурсного производства

01.04.2014

Сообщение о смете текущих расходов

14.02.2014

Объявление о банкротстве

06.02.2014

Приказ о прекращении деятельности

23.01.2014

Информация о финансовом состоянии

23.01.2014

Объявление о принятии АС заявления

13.01.2014

Извещение о возможности предъявления требований

18.12.2013

Приказ об уточнении персонального состава

13.12.2013

Приказ о назначении временной администрации

13.12.2013

Приказ об отзыве лицензии

Данные оборотной ведомости по счетам бухгалтерского учёта

Форма 101

2021 год

2020 год

2019 год

2018 год

2017 год

2016 год

2015 год

2014 год

2013 год

2012 год

2011 год

2010 год

2009 год

2008 год

2007 год

2006 год

2005 год

2004 год

2003 год

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

Информация об обязательных нормативах и о других показателях деятельности кредитной организации

Форма 135

2018 год

2017 год

2016 год

2015 год

2014 год

2013 год

2012 год

2011 год

2010 год

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

Информация об обязательных нормативах и о других показателях деятельности кредитной организации

Форма 135

2021 год

2020 год

2019 год

2018 год

2017 год

2016 год

2015 год

2014 год

2013 год

2012 год

2011 год

2010 год

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 декабря

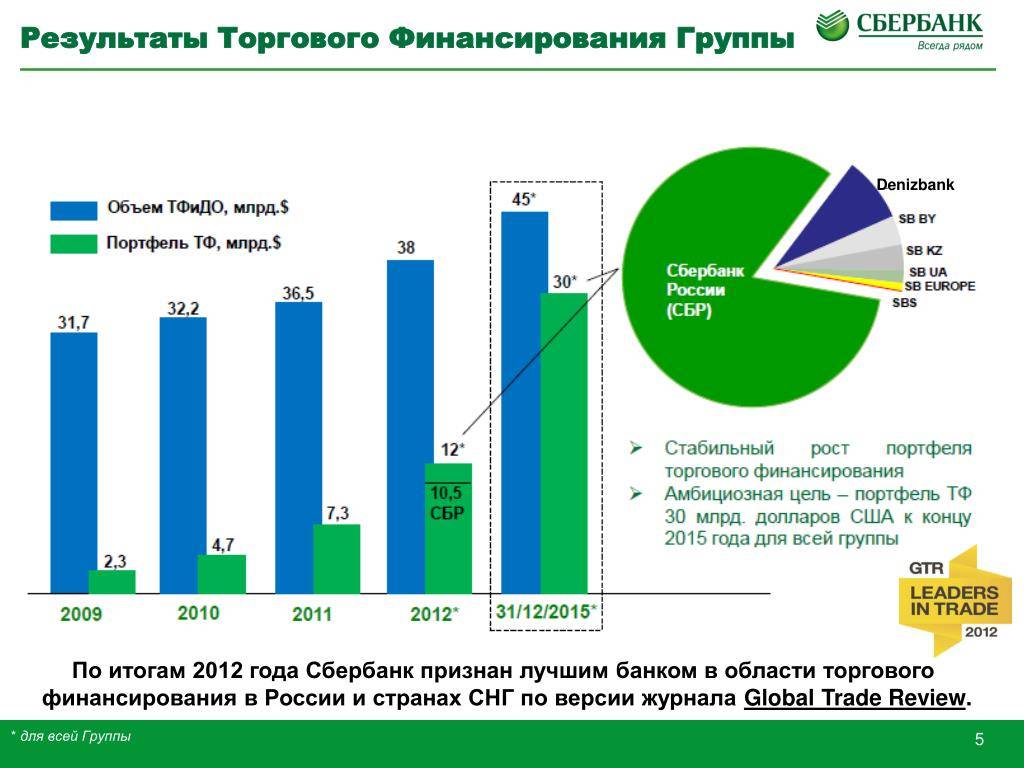

Что такое Финансовая торговля?

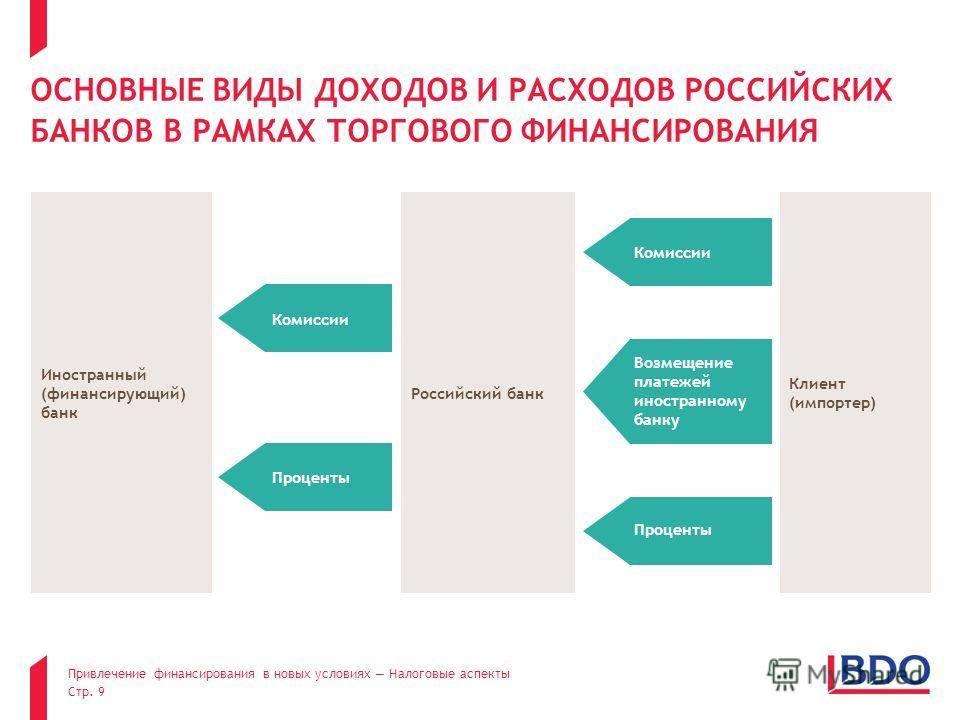

Торговое финансирование представляет собой финансовые инструменты и продукты, которые используются компаниями для облегчения международной торговли и коммерции. Торговое финансирование позволяет импортерам и экспортерам вести бизнес через торговлю. Торговое финансирование – это общий термин, означающий, что оно охватывает многие финансовые продукты, которые банки и компании используют для обеспечения возможности проведения торговых операций.

Ключевые моменты

- Торговое финансирование представляет собой финансовые инструменты и продукты, которые используются компаниями для облегчения международной торговли и коммерции.

- Торговое финансирование позволяет импортерам и экспортерам вести бизнес через торговлю.

- Финансирование торговли может помочь снизить риск, связанный с мировой торговлей, за счет согласования различных потребностей экспортера и импортера.

Другие преимущества торгового финансирования

Помимо снижения риска неплатежей и неполучения товаров, торговое финансирование стало для компаний важным инструментом повышения эффективности и увеличения доходов.

Улучшает денежный поток и эффективность операций

Торговое финансирование помогает компаниям получить финансирование для ведения бизнеса, но во многих случаях оно также является продлением кредита. Торговое финансирование позволяет компаниям получать денежные выплаты на основе дебиторской задолженности в случае факторинга. Аккредитив может помочь импортеру и экспортеру заключить торговую сделку и снизить риск неплатежа или неполучения товаров. В результате поток денежных средств улучшается, поскольку банк покупателя гарантирует платеж, а импортер знает, что товары будут отправлены.

Другими словами, торговое финансирование обеспечивает меньшее количество задержек с платежами и поставками, позволяя как импортерам, так и экспортерам вести свой бизнес и более эффективно планировать свои денежные потоки. Думайте о торговом финансировании как об использовании отгрузки или торговли товарами в качестве обеспечения для финансирования роста компании.

Увеличение выручки и прибыли

Торговое финансирование позволяет компаниям увеличивать свой бизнес и доход за счет торговли. Например, американская компания, которая может осуществить продажу с компанией за границей, может не иметь возможности производить товары, необходимые для заказа.

Однако с помощью экспортного финансирования или помощи частных или государственных агентств торгового финансирования экспортер может выполнить заказ. В результате у американской компании появляется новый бизнес, которого у нее не было бы без творческих финансовых решений, которые предоставляет торговое финансирование.

Снижайте риск финансовых затруднений

Без торгового финансирования компания может задержать платежи и потерять ключевого клиента или поставщика, что может иметь долгосрочные последствия для компании. Наличие таких опций, как возобновляемые кредитные линии и факторинг дебиторской задолженности, может не только помочь компаниям осуществлять международные операции, но и помочь им во времена финансовых трудностей.

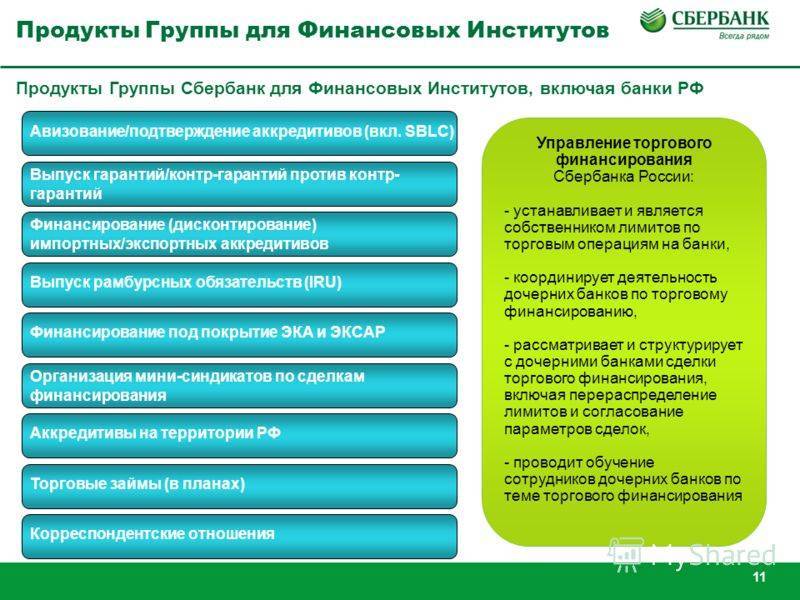

Торговые банки

Как и в случае с инвестиционными банками, точный список предложений различается в зависимости от рассматриваемого торгового банка. Интересно, что термин торговый банк был британским термином, используемым для описания инвестиционных банков.

Торговые банки не работают с широкой публикой, поэтому они не принимают депозиты и не снимают средства. Вместо этого они обслуживают состоятельных людей (HNWI) и транснациональные корпорации. Некоторые из их основных функций включают международное финансирование и андеррайтинговую деятельность. Они могут включать, но не ограничиваются ими, иностранные корпоративные инвестиции, инвестиции в недвижимость за рубежом, торговое финансирование и содействие международным сделкам.

Торговые банки могут участвовать в выпуске аккредитивов, международных переводах средств и консультировании по сделкам и торговым технологиям. Эти банки получают деньги за счет комиссионных, поскольку они предоставляют своим клиентам консультационные и другие сопутствующие услуги.

Несколько современных коммерческих банков включают JP Morgan (JPM ), Goldman Sachs (GS ) и Citigroup (C ).45 Как и инвестиционные банки, многие из этих банков также имеют коммерческие и розничные операции, которые обслуживают индивидуальных потребителей и малый и средний бизнес.

«Банк Торгового Финансирования» официальный сайт

В разделе «Частным клиентам» имеются подразделы вклады, кредитование, пластиковые карты, обмен валюты и т. д. Для корпоративных клиентов предлагаются услуги по кредитованию и торговому финансированию, депозиты, векселя, эквайринг и т. д.

Вклады

На сайте не представлены виды вкладов для физических лиц, отсутствуют отдельные программы привлечения средств. Есть информация по классическим срочным вкладам. Максимальная процентная ставка у депозитов, срок которых более года. Она составляет 3% годовых для рублевых вкладов, для вкладов в долларах и евро 1% годовых, при вкладе от 10 млн. р.

Депозиты корпоративных клиентов размещаются с возможностью досрочного отзыва суммы, пополнения и частичного снятия, срочные безотзывные депозиты. Минимальная величина депозитов 350 тыс. р., максимальная процентная ставка 9,65%.

Кредитование и торговое финансирование

Конкретные кредитные программы банка отсутствуют. Имеется только общее положение по кредитованию, требования к заемщику, документам. Предложений от банка по кредитам для физических лиц и корпоративных клиентов нет.

В общей информации имеются данные, что кредиты частникам предоставляются на приобретение недвижимости, потребительские займы, оформляются кредитные карты. Для корпоративных клиентов предлагаются услуги торгового финансирования:

- кредитование производственной деятельности предприятий;

- финансирование экспорта/импорта;

- работа с аккредитивами;

- предоставление гарантий;

- осуществление валютного контроля.

Межбанковские операции

Банк осуществлял кредитные, депозитные, конверсионные операции с российскими и зарубежными кредитными учреждениями, являлся оператором межбанковского рынка. Имелись зарплатные проекты, торговый эквайринг. Актуальные предложения также отсутствуют.

«Банк Торгового Финансирования» официальный сайт

В разделе «Частным клиентам» имеются подразделы вклады, кредитование, пластиковые карты, обмен валюты и т. д. Для корпоративных клиентов предлагаются услуги по кредитованию и торговому финансированию, депозиты, векселя, эквайринг и т. д.

Вклады

На сайте не представлены виды вкладов для физических лиц, отсутствуют отдельные программы привлечения средств. Есть информация по классическим срочным вкладам. Максимальная процентная ставка у депозитов, срок которых более года. Она составляет 3% годовых для рублевых вкладов, для вкладов в долларах и евро 1% годовых, при вкладе от 10 млн. р.

Депозиты корпоративных клиентов размещаются с возможностью досрочного отзыва суммы, пополнения и частичного снятия, срочные безотзывные депозиты. Минимальная величина депозитов 350 тыс. р., максимальная процентная ставка 9,65%.

Кредитование и торговое финансирование

Конкретные кредитные программы банка отсутствуют. Имеется только общее положение по кредитованию, требования к заемщику, документам. Предложений от банка по кредитам для физических лиц и корпоративных клиентов нет.

В общей информации имеются данные, что кредиты частникам предоставляются на приобретение недвижимости, потребительские займы, оформляются кредитные карты. Для корпоративных клиентов предлагаются услуги торгового финансирования:

- кредитование производственной деятельности предприятий;

- финансирование экспорта/импорта;

- работа с аккредитивами;

- предоставление гарантий;

- осуществление валютного контроля.

Межбанковские операции

Банк осуществлял кредитные, депозитные, конверсионные операции с российскими и зарубежными кредитными учреждениями, являлся оператором межбанковского рынка. Имелись зарплатные проекты, торговый эквайринг. Актуальные предложения также отсутствуют.

Ключевые отличия

Между торговыми и инвестиционными банками есть тонкая грань. Хотя оба они работают в финансовой сфере, между ними есть несколько основных отличий. Как правило, инвестиционные банки фокусируются на IPO и крупных публичных и частных размещениях акций. Торговые банки, как правило, сосредотачиваются на малых компаниях, предлагая творческое долевое финансирование, промежуточное финансирование, промежуточное финансирование и ряд четко очерченных корпоративных кредитных продуктов.

Чтобы преодолеть разрыв между венчурным капиталом и публичным предложением, более крупные коммерческие банки, как правило, размещают акции в частном порядке с другими финансовыми учреждениями и, в процессе, часто берут на себя значительную долю собственности в компаниях, которые, по их мнению, демонстрируют сильные балансовые отчеты и прочную фундаментальную базу., и большой потенциал роста.

В то время как продавцы предлагают своим клиентам продукты торгового финансирования, инвестиционные банки редко делают это, потому что большинство клиентов инвестиционного банкинга перестали нуждаться в торговом финансировании и различных связанных с ним кредитных продуктах.

Проблемы банка

Проблемы банка начались с конца февраля 2020 г. Тогда кредитная организация прекратила оформлять новые вклады и осуществлять пополнение ранее действующих депозитов. По полученным из компании сведениям, в банке наблюдается избыток ликвидности, поэтому ЦБ наложил ограничение на прием денежных средств. Официальная информация отсутствует.

Динамика финансовых показателей банка

«Банк Торгового Финансирования» считается розничным, т. е. основными источниками формирования активов являются привлекаемые от населения вклады и депозиты юридических лиц, главное направление размещения ресурсов – кредитование частных лиц и предприятий малого и среднего бизнеса. Это подтверждают данные по кредитному портфелю. По состоянию на 01.10.2017 он составил 2,9 млрд. р., вклады населения составили 2,6 млрд. р.

Активы банка по состоянию на 01.10.2020 г. составляют 4,44 млрд. р., по сравнению с 01.10.2016г. они уменьшились на 26,72%. Высоколиквидные активы снизились с 1,14 млрд. р. до 0,41 млрд. р. или на 64%. Это произошло из-за снижения корсчетов НОСТРО, уменьшения межбанковских кредитов.

Дополнительно произошло снижение вкладов частных лиц: вклады на срок более года за аналогичный период снизились на 20%, вклады сроком до года снизились на 43%, депозиты юридических лиц на 43,9%. Резкое снижение источников ресурсов произошло на фоне увеличения обязательств по уплате процентов, просрочки с 20 млн. р. до 60 млн. р.

Соотношение уровня высоколиквидных активов и обязательств банка говорит о недостаточном запасе прочности компании. Показатели ликвидности свидетельствуют о снижении надежности банка. За последние 6 месяцев показатель текущей ликвидности снизился с 115,1% (на 01.04.2020 г.) до 65,2%(на 01.10.2017), при минимально допустимом размере 50%. Убыток компании 283 млн. р.

По состоянию на 01.10.2017 объем кредитного портфеля юридическим лицам снизился на 22%, физическим лицам на 11%, по межбанковским кредитам на 59%. Общая величина активов, приносящих доход, составила 3062 млн. р., снижение за год на 24,2%. Анализ обеспеченности кредитов показывает, что имущество, принятое в обеспечение по кредитам, составляет 3149 млн. р., при кредитном портфеле в 2878 млн. р., т. е. суды являются обеспеченными имущественными залогами.

За текущий год произошло резкое снижение прибыльности источников собственных средств. На данный момент показатель близок к критическому значению – 56,67%. Это произошло в связи с уменьшением источников собственных средств на 11,1%.

Показатели доли просроченных ссуд в портфеле банка и сумм резервов на возможные потери по ссудам являются стандартными по сравнению с другими банками.

Дополнительное снижение показателей работы кредитной организации наблюдается за октябрь 2017 по сравнению с сентябрем. Активы нетто снизились на 11,2 млн. р., кредитный портфель физическим лицам снизился на 11,9 млн. р., у юридических лиц снижение составило 34,2 млн. р. вклады физических лиц упали на 82 млн. р., межбанковские кредиты на 0,4 млн. р.

Основные нормативы изменения за месяц на 01.10.2020 г.:

- Н1 – достаточность капитала, снизился на 1,95% и составил 14,87%, при минимальном установленном значении в 8%.

- Н2 – мгновенная ликвидность, увеличился на 0,45%, составил 58,2%, минимальное значение 15%.

- Н3 – риск потери платежеспособности в течение месяца увеличился на 1,76% и составил 63,4% при минимуме 50%.

Переизбыток ликвидности вызван снижением кредитного портфеля, отсутствием вложений средств в иные операции, приносящие доход.

Все финансовые показатели имеют отрицательную динамику. Исключение составляют средства предприятий и организаций, они выросли за месяц на 66,5 млн. р., что составляет 9,75% по сравнению с данными на 01.09.2020 г. Банк имеет отрицательные показатели рентабельности активов, капитала. Рентабельность активов-нетто -8,89%, рентабельность капитала -53,03%.

На текущий момент в банке наблюдается тенденция к значительному ухудшению финансовых показателей, снижению нормативов. По оценке экспертов, устойчивость банка находится на отметке «Удовлетворительно». Компания должна предпринять срочные меры по выходу из сложившейся ситуации, не допустить дальнейшего снижения вкладов и депозитов, иначе финансовая ситуация становится критичной.

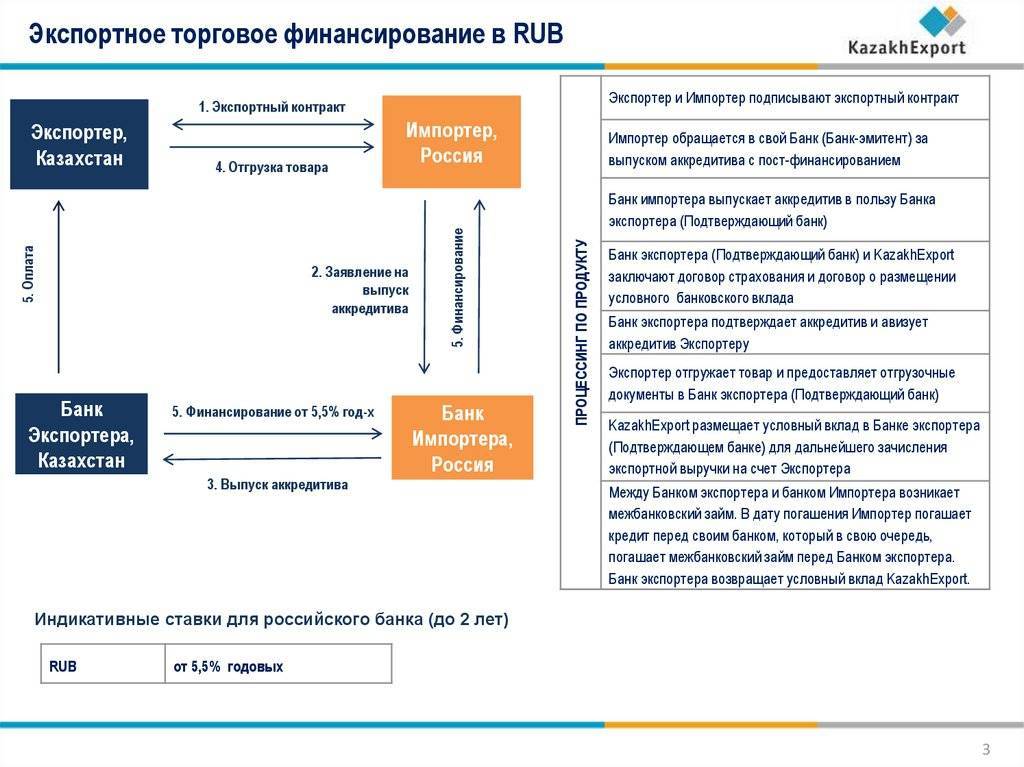

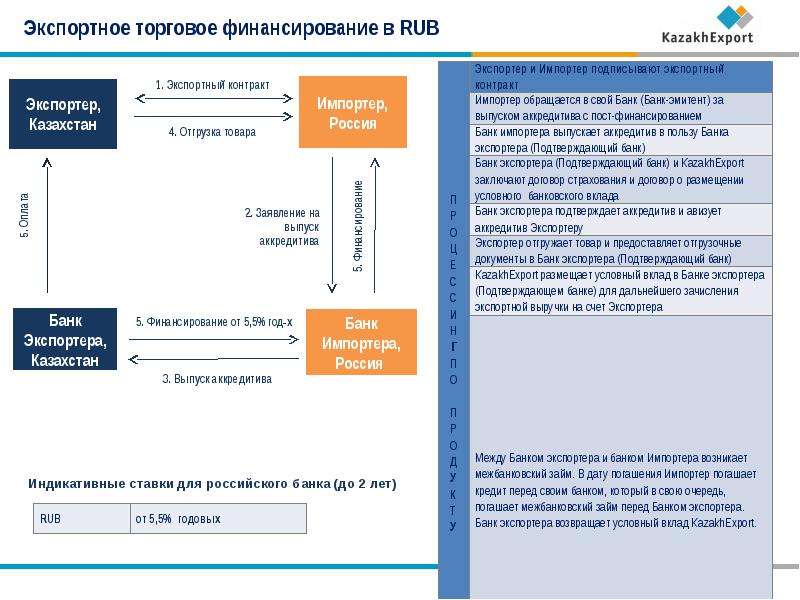

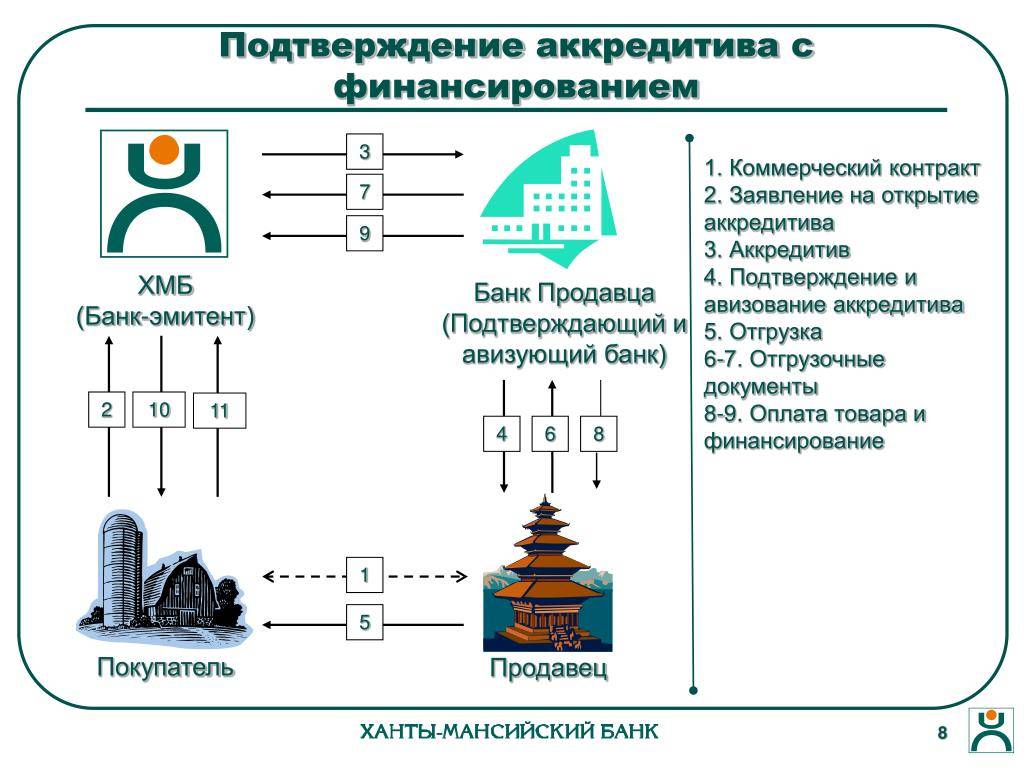

Условия торгового финансирования

В зависимости от финансового учреждения требования к клиенту в процессе предоставления такой услуги могут меняться. Чаще всего выдвигаются следующие условия:

Аванс — от 15% общей стоимости соглашения. Покрытие остальной суммы берет на себя экспортное агентство. При этом услуги последнего также придется оплатить в форме страховых выплат. Размер последних напрямую зависит от уровня риска, к которому относится государство.

Покрытие займа должно производиться дважды в год. В исключительных случаях кредитору предоставляются «каникулы» на выплату главной задолженности. Продолжительность перерыва — от полугода до года.

Торговое финансирование в отношении товаров, имеющих военно-промышленное назначение в банковской сфере, запрещено.

Преимущества

Организация торгового финансирования позволяет извлечь максимум выгод из сделки каждой стороне.

К преимуществам операций стоит отнести:

- Конкурентная цена для получателя займа (импортирующей стороны).

- Продолжительные периоды торгового финансирования с возможностью получения отсрочки за определенный товар. В ряде случаев заем может предоставляться на срок до десяти лет.

- Низкий уровень рисков, связанных с неисполнением обязательства по договору другой стороной. Так, при оформлении аккредитива оплата производится только по факту подтверждения поставки товара.

- Открывается возможность диверсифицировать источники финансирования, что гарантирует дополнительную гибкость в работе компании.

- Появление возможности укрепить отношения с рынками других стран.

Проблемы банка

Проблемы банка начались с конца февраля 2017 г. Тогда кредитная организация прекратила оформлять новые вклады и осуществлять пополнение ранее действующих депозитов. По полученным из компании сведениям, в банке наблюдается избыток ликвидности, поэтому ЦБ наложил ограничение на прием денежных средств. Официальная информация отсутствует.

Динамика финансовых показателей банка

«Банк Торгового Финансирования» считается розничным, т. е. основными источниками формирования активов являются привлекаемые от населения вклады и депозиты юридических лиц, главное направление размещения ресурсов – кредитование частных лиц и предприятий малого и среднего бизнеса. Это подтверждают данные по кредитному портфелю. По состоянию на 01.10.2017 он составил 2,9 млрд. р., вклады населения составили 2,6 млрд. р.

Активы банка по состоянию на 01.10.2017 г. составляют 4,44 млрд. р., по сравнению с 01.10.2016г. они уменьшились на 26,72%. Высоколиквидные активы снизились с 1,14 млрд. р. до 0,41 млрд. р. или на 64%. Это произошло из-за снижения корсчетов НОСТРО, уменьшения межбанковских кредитов.

Дополнительно произошло снижение вкладов частных лиц: вклады на срок более года за аналогичный период снизились на 20%, вклады сроком до года снизились на 43%, депозиты юридических лиц на 43,9%. Резкое снижение источников ресурсов произошло на фоне увеличения обязательств по уплате процентов, просрочки с 20 млн. р. до 60 млн. р.

Соотношение уровня высоколиквидных активов и обязательств банка говорит о недостаточном запасе прочности компании. Показатели ликвидности свидетельствуют о снижении надежности банка. За последние 6 месяцев показатель текущей ликвидности снизился с 115,1% (на 01.04.2017 г.) до 65,2%(на 01.10.2017), при минимально допустимом размере 50%. Убыток компании 283 млн. р.

По состоянию на 01.10.2017 объем кредитного портфеля юридическим лицам снизился на 22%, физическим лицам на 11%, по межбанковским кредитам на 59%. Общая величина активов, приносящих доход, составила 3062 млн. р., снижение за год на 24,2%. Анализ обеспеченности кредитов показывает, что имущество, принятое в обеспечение по кредитам, составляет 3149 млн. р., при кредитном портфеле в 2878 млн. р., т. е. суды являются обеспеченными имущественными залогами.

За текущий год произошло резкое снижение прибыльности источников собственных средств. На данный момент показатель близок к критическому значению – 56,67%. Это произошло в связи с уменьшением источников собственных средств на 11,1%.

Показатели доли просроченных ссуд в портфеле банка и сумм резервов на возможные потери по ссудам являются стандартными по сравнению с другими банками.

Дополнительное снижение показателей работы кредитной организации наблюдается за октябрь 2017 по сравнению с сентябрем. Активы нетто снизились на 11,2 млн. р., кредитный портфель физическим лицам снизился на 11,9 млн. р., у юридических лиц снижение составило 34,2 млн. р. вклады физических лиц упали на 82 млн. р., межбанковские кредиты на 0,4 млн. р.

Основные нормативы изменения за месяц на 01.10.2017 г.:

- Н1 – достаточность капитала, снизился на 1,95% и составил 14,87%, при минимальном установленном значении в 8%.

- Н2 – мгновенная ликвидность, увеличился на 0,45%, составил 58,2%, минимальное значение 15%.

- Н3 – риск потери платежеспособности в течение месяца увеличился на 1,76% и составил 63,4% при минимуме 50%.

Переизбыток ликвидности вызван снижением кредитного портфеля, отсутствием вложений средств в иные операции, приносящие доход.

Все финансовые показатели имеют отрицательную динамику. Исключение составляют средства предприятий и организаций, они выросли за месяц на 66,5 млн. р., что составляет 9,75% по сравнению с данными на 01.09.2017 г. Банк имеет отрицательные показатели рентабельности активов, капитала. Рентабельность активов-нетто -8,89%, рентабельность капитала -53,03%.

На текущий момент в банке наблюдается тенденция к значительному ухудшению финансовых показателей, снижению нормативов. По оценке экспертов, устойчивость банка находится на отметке «Удовлетворительно». Компания должна предпринять срочные меры по выходу из сложившейся ситуации, не допустить дальнейшего снижения вкладов и депозитов, иначе финансовая ситуация становится критичной.

«Банк Торгового Финансирования» официальный сайт

В разделе «Частным клиентам» имеются подразделы вклады, кредитование, пластиковые карты, обмен валюты и т. д. Для корпоративных клиентов предлагаются услуги по кредитованию и торговому финансированию, депозиты, векселя, эквайринг и т. д.

Вклады

На сайте не представлены виды вкладов для физических лиц, отсутствуют отдельные программы привлечения средств. Есть информация по классическим срочным вкладам. Максимальная процентная ставка у депозитов, срок которых более года. Она составляет 3% годовых для рублевых вкладов, для вкладов в долларах и евро 1% годовых, при вкладе от 10 млн. р.

Депозиты корпоративных клиентов размещаются с возможностью досрочного отзыва суммы, пополнения и частичного снятия, срочные безотзывные депозиты. Минимальная величина депозитов 350 тыс. р., максимальная процентная ставка 9,65%.

Кредитование и торговое финансирование

Конкретные кредитные программы банка отсутствуют. Имеется только общее положение по кредитованию, требования к заемщику, документам. Предложений от банка по кредитам для физических лиц и корпоративных клиентов нет.

В общей информации имеются данные, что кредиты частникам предоставляются на приобретение недвижимости, потребительские займы, оформляются кредитные карты. Для корпоративных клиентов предлагаются услуги торгового финансирования:

- кредитование производственной деятельности предприятий;

- финансирование экспорта/импорта;

- работа с аккредитивами;

- предоставление гарантий;

- осуществление валютного контроля.

Межбанковские операции

Банк осуществлял кредитные, депозитные, конверсионные операции с российскими и зарубежными кредитными учреждениями, являлся оператором межбанковского рынка. Имелись зарплатные проекты, торговый эквайринг. Актуальные предложения также отсутствуют.