Журнал, образец справки: как заполнить правильно

Ниже рассмотрим примеры заполнения самой справки и журнала ее выдачи.

По письменному заявлению организация должна не позднее 3 рабочих дней со дня подачи соответствующего запроса выдать гражданину трудовую книжку, а также копии документов, связанных с работой. Копии документов, связанных с работой, должны быть заверены надлежащим образом и представляться работнику безвозмездно. Именно в эту категорию попадает справка 2-НДФЛ, о чем должен помнить каждый бухгалтер.

Следующие документы отражаются в журнале выдачи справок:

- справка 2-НДФЛ;

- копии приказов о приеме на работу и переводах;

- копии приказа об увольнении с работы;

- выписки из трудовой книжки;

- справки о заработной плате;

- данные о начисленных и фактически уплаченных страховых взносах на обязательное пенсионное страхование;

- справка о периоде работы у данного работодателя и другие.

Журнал выдачи справок составляется в хронологическом порядке, для более достоверного учета может прошнуровываться — для этого делаются сквозные отверстия и надпись-заверитель на последней странице журнала.

Помните, что работодатель несет ответственность не только за правильность представляемых данных и актуальность формы документа, но и за срок предоставления справки 2-НДФЛ работнику. В случае его нарушения работник может обратиться с жалобой в трудовую инспекцию, сообщив о том, что справка не была выдана в установленный срок. В этом случае высока вероятность появления проверяющих из данного ведомства на территории работодателя и тщательная проверка документации.

Для банка

Чаще всего 2-НДФЛ запрашивает банк, если работник всерьез озаботился получением денег в долг. Кредитное учреждение заинтересовано в добропорядочности и постоянстве клиента, в его ответственности и платежеспособности.

Понятно, что если вы имеете большой стаж работы на одном месте и высокую «белую» зарплату, то и доверия к вам как к заемщику будет больше. Поэтому при получении ипотечного займа или автокредита банк может потребовать справку за полгода, год и даже за последние два года с места работы. Причем замечено: чем больше пакет необходимых документов требует банк, тем выше его требования к различного рода официальным справкам и тем ниже процентная ставка. Таким образом, банк страхует себя и свои риски.

Как получить справку 2-НДФЛ?

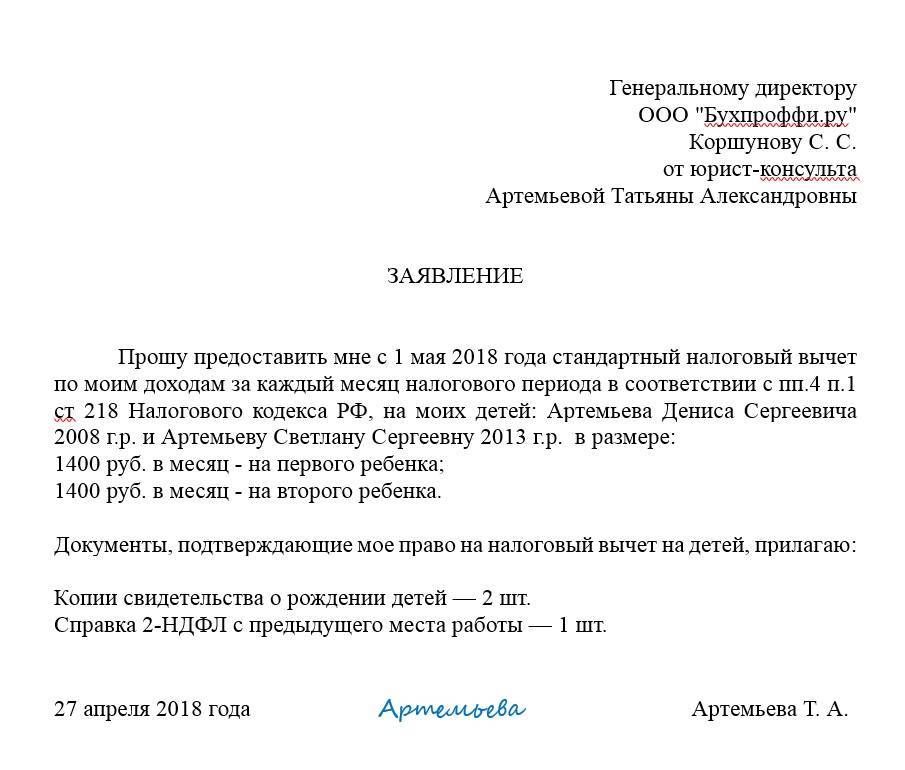

Для получения документа потребуется обращение к работодателю в письменной форме. Оно может быть подано лично или посредством почтовой связи.

Если работник подает заявление лично, следует составить 2 экземпляра, один из которых останется у него, при этом уполномоченный сотрудник при приеме документа должен поставить на экземпляре гражданина отметку о приеме и дату.

При отправлении почтой, необходимо осуществлять отправку в виде заказного письма с уведомлением и описью вложения.

Если по прошествии 3 дней справка не была выдана или отказа в ее оформлении, гражданин вправе обратиться с жалобой в уполномоченные органы, поскольку такие действия являются нарушением трудовых норм.

Документы, выдаваемые при увольнении

Процедура увольнения строго регламентируется законодательными нормами. При ее проведении, главное, произвести полный расчет с работником и выдать ему все причитающиеся документы на руки. Фактически стороны должны закрыть взаимные претензии друг к другу, чтобы впоследствии не поднимать документацию для решения дополнительных вопросов. Получение всех обязательных бланков на руки позволяет увольняемому в будущем сэкономить время на дополнительные поездки к бывшему нанимателю для получения не забранных ранее документов.

При расторжении трудового договора с сотрудником наниматель обязан в обязательном порядке выдать ему на руки:

- Трудовую книжку с записью о работе в данной организации.

- Медицинскую книжку, если таковая имелась.

- Документы об образовании, при условии, что их оригиналы хранились у нанимателя. Речь идет не о дипломах, а о сертификатах повышения квалификации, удостоверениях о полученных в процессе работы навыках и иное.

- Справку, которая позволит на будущей работе производить начисления по листкам нетрудоспособности в случае болезни работника.

- При сокращении сотрудника ему выдается справка для центра занятости.

По требованию самого увольняемого ему выдаются:

- Копии приказов о приеме и увольнении.

- Заверенные копии бланков о поощрениях и переводах.

- Справка о доходах за последние 12 месяцев по форме 2-НДФЛ.

Все бумаги требуют соответственного заполнения и заверения, наниматель обязан придерживаться установленных норм оформления.

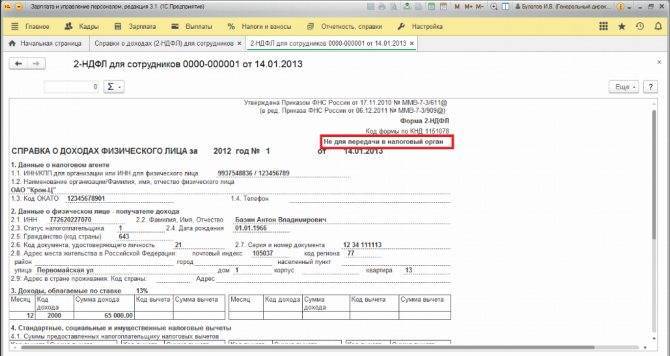

Кто выдает справку 2-НДФЛ

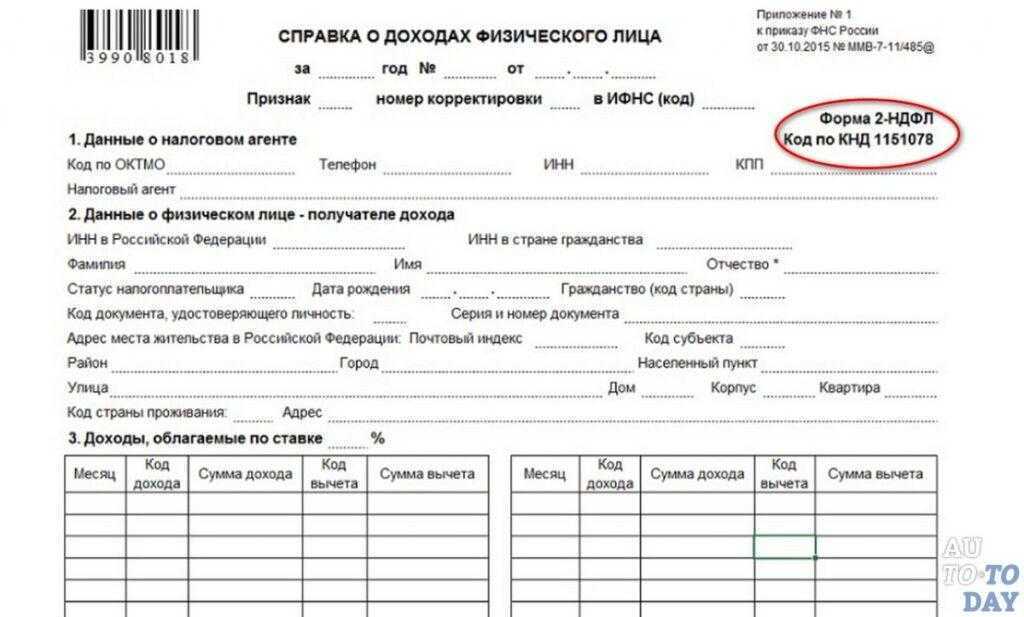

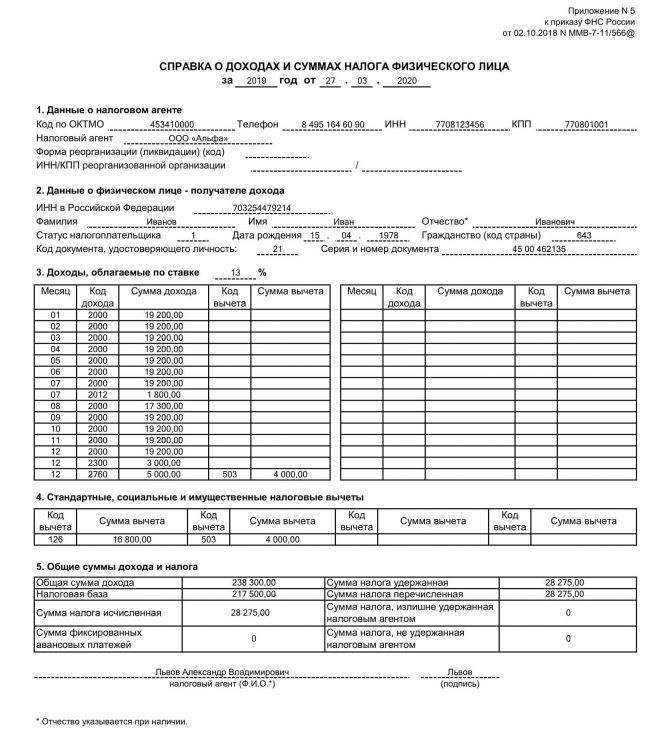

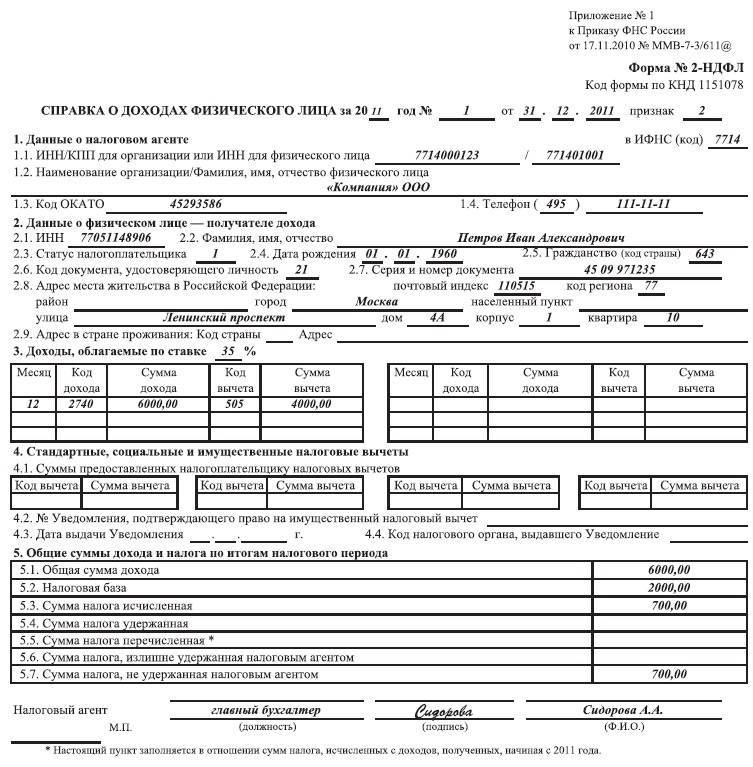

В п. 3 ст. 230 НК РФ указано, что справка о доходах и удержаниях из них выдается по требованию физического лица налоговым агентом. Справка оформляется по утвержденной фискальным ведомством форме 2-НДФЛ. В течение 2021 года (с 10.02.2018) действительна форма справки, утвержденная приказом ФНС России от 30.10.2015 № ММВ-7-11/ в редакции приказа ФНС от 17.01.2018 № ММВ-7-11/ А с 2021 года вводится новый бланк из приказа ФНС от 02.10.2018 № ММВ-7-11/

Редко, но все же бывают ситуации, когда работодатель отказывается выдать увольняемому сотруднику справку 2-НДФЛ. Чаще всего, по причине того, что на предприятии есть проблемы с ведением налогового учета. В таком случае работнику потребуется соблюсти все нормы закона для того, чтобы добиться своего.

Придется написать заявление в письменной форме и направить его в адрес работодателя. Предпочтительно отправлять такое заявление ценным письмом — тогда на руках останется опись вложения с отметкой почтового оператора. Если в течение установленного срока (три дня с момента получения заявления работодателем) справка так и не будет предоставлена, можно обращаться напрямую в трудовую инспекцию с жалобой на бездействие должностных лиц предприятия.

На новом трудовом месте бухгалтеру понадобятся доходы физ. лица за последний год. Также нужна поданная декларация о сумме вычетов и “совокупный” размер НДФЛ при увольнении. Кроме того, понадобятся сведения о начислениях и удержаниях за произвольный отрезок времени для иных целей, это зависит от конкретных задач.

Так, например:

- Для получения ссуды при обращении в кредитные организации инспектор потребует информацию о заработке за квартал или полугодие;

- для получения средств из государственных фондов справка понадобится за указанный работником период, например, годовой период.

Справка 2 НДФЛ выдается после увольнения при обращении сотрудника, и по окончании отчетного года.

Если за декларацией обратилась женщина, получающая пособие по уходу за ребенком до полутора лет, в справке укажут, что за этот период времени заработок с предприятия не перечисляли, а источник доходов для нее – пособие от ФСС. Организация выдаст уведомление о том, что прибыль не выплачивалась и НДФЛ не удерживался.

Если нужна декларация после увольнения, а предприятие ликвидировано и исключено из ЕГРЮЛ, приведем ряд решений для такой проблемы:

- Сотрудник бухгалтерии новой организации отправляет запрос в местные фискальные органы, где указаны причины такой необходимости. Декларация понадобится для среднего заработка при расчете отпускных, больничных, применении стандартных вычетов;

- также обратиться за такими сведениями физ. лицо может самостоятельно.

Несмотря на то что в НК РФ четко указано, что работодатель не имеет права отказать своему сотруднику в выдаче документа, подтверждающего доход, сроки там не указаны. То есть нет установленного срока, в течение которого выдается справка после обращения работника. Но если заглянуть в Трудовой кодекс РФ, то там как раз эти сроки указаны, согласно им справка должна быть готова не позднее трехдневного срока после обращения работника, а в расчет берутся только рабочие дни, без учета выходных и праздников. Если вам бывший работодатель не выдает справку 2-НДФЛ, то это также нарушение прав.

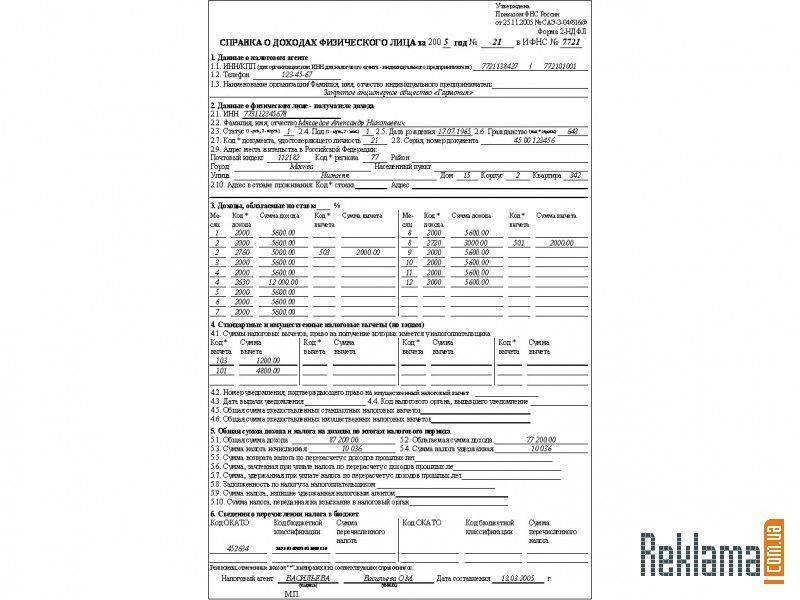

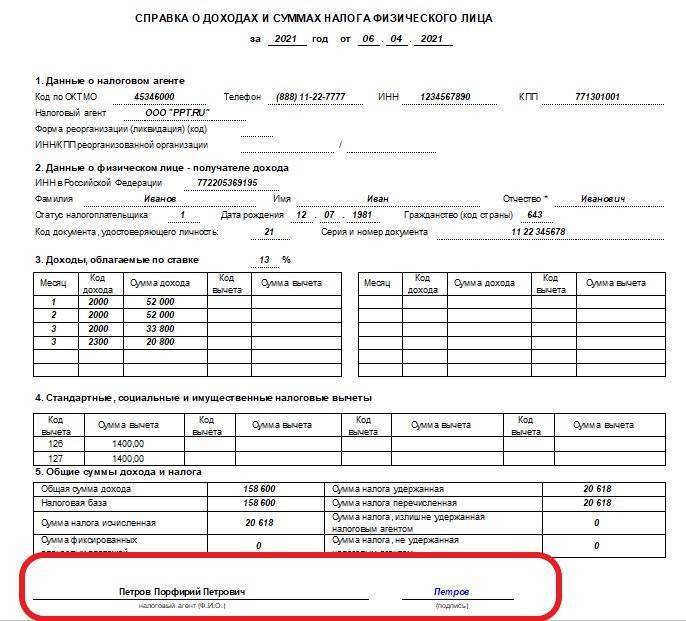

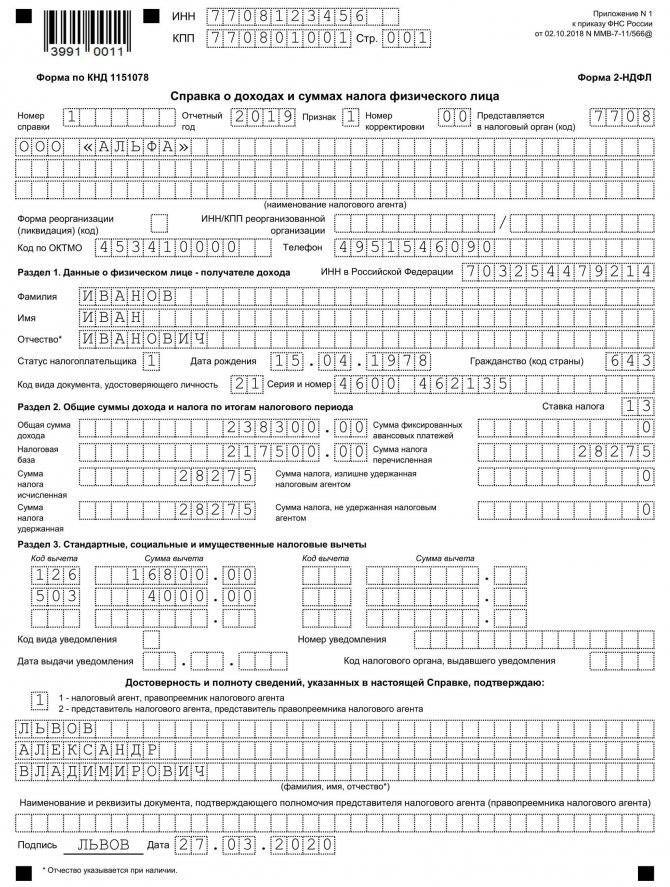

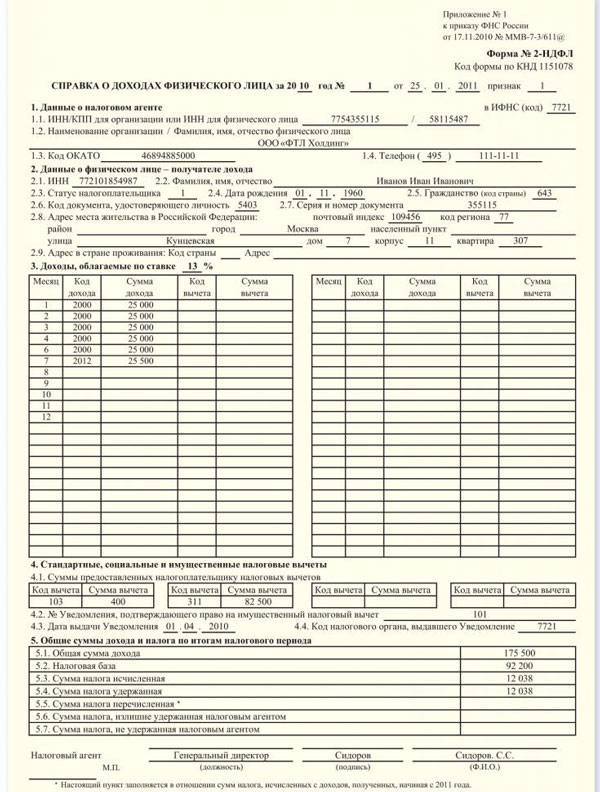

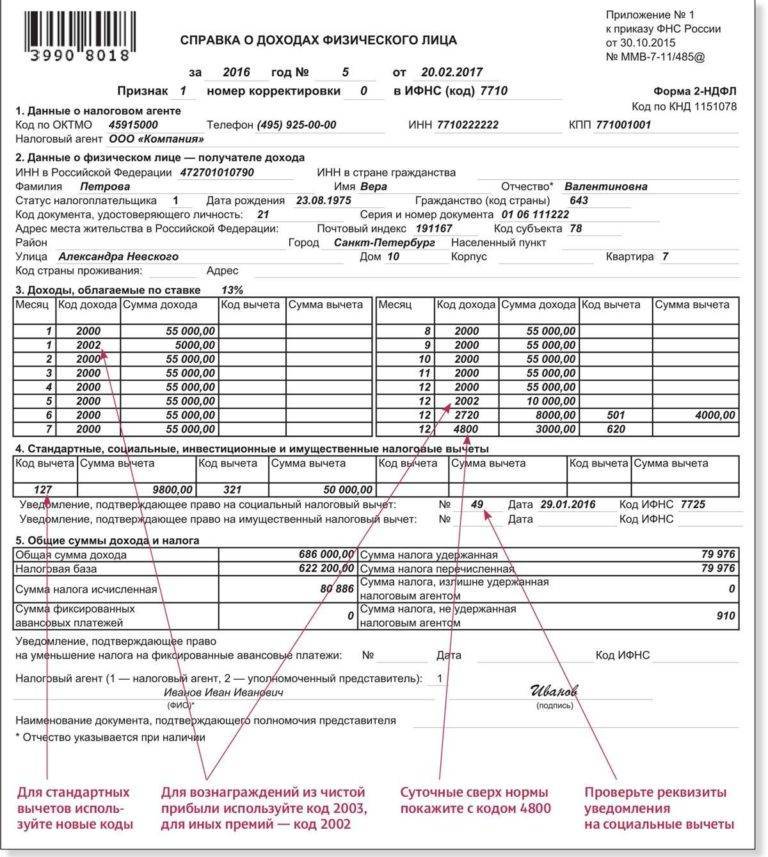

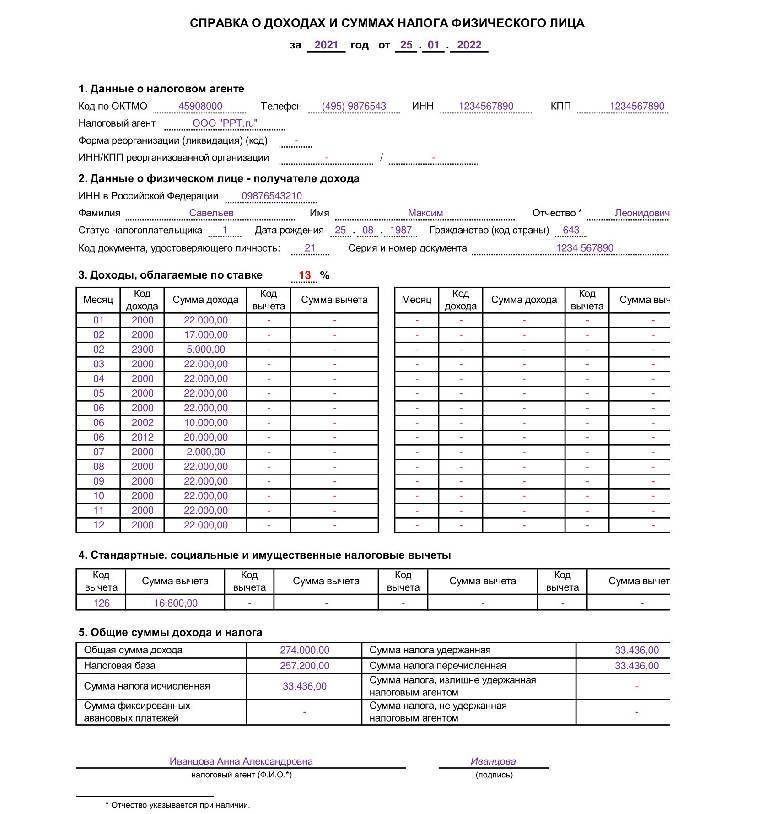

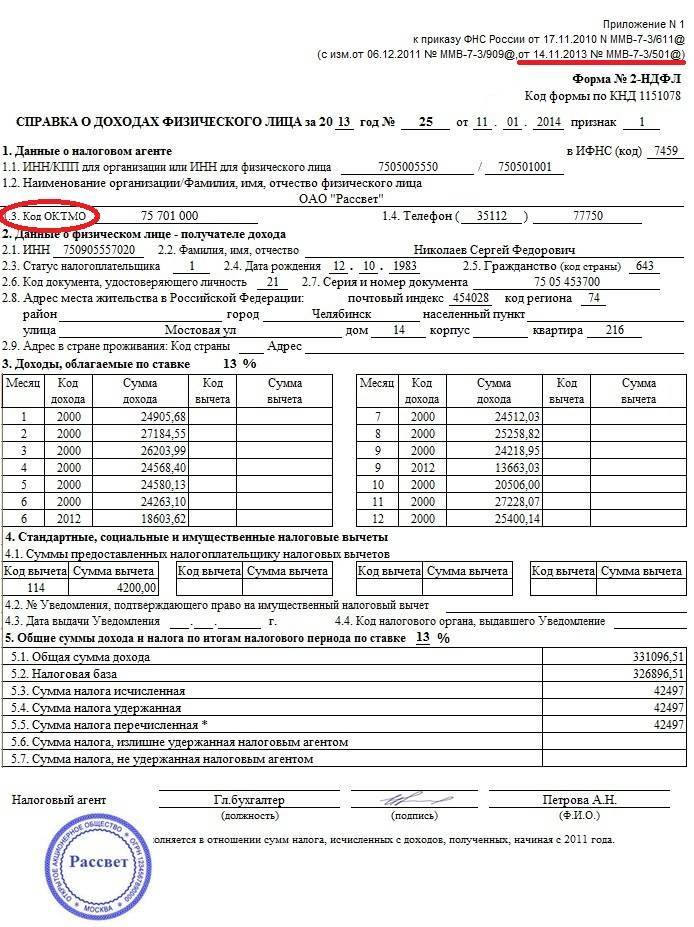

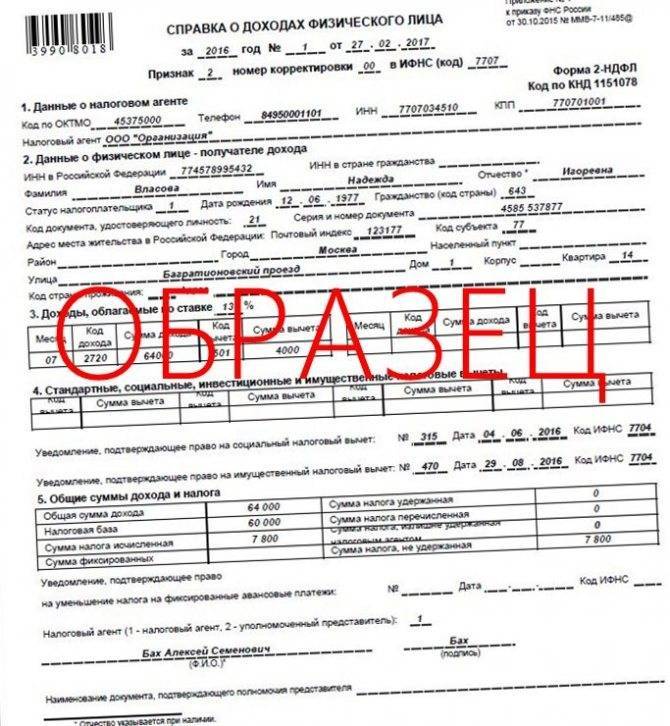

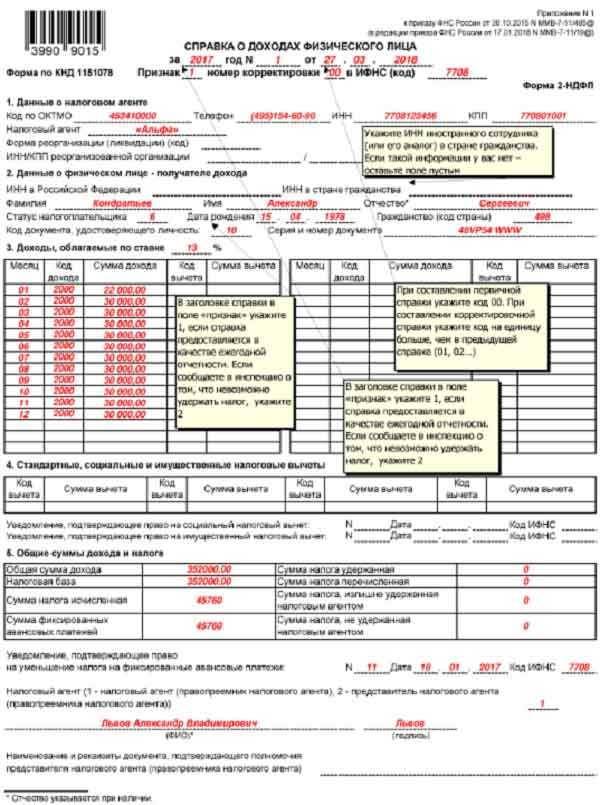

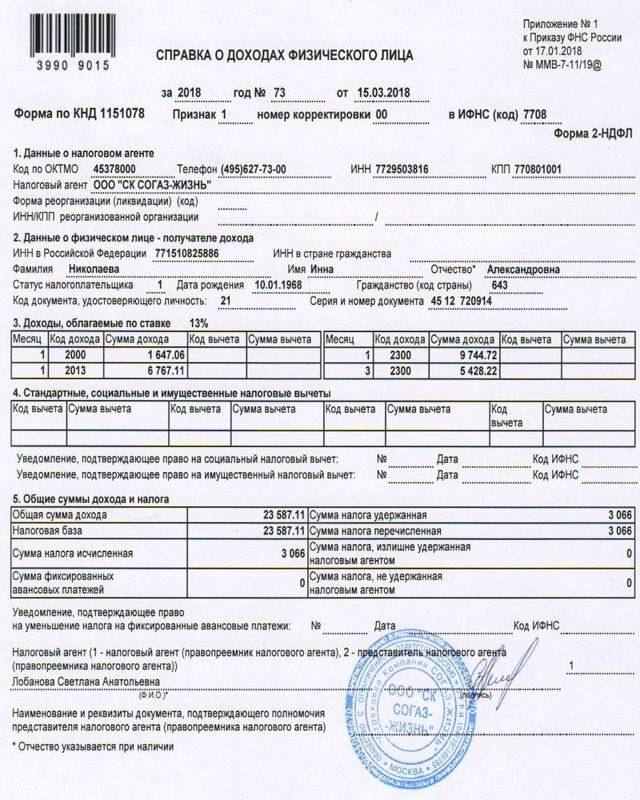

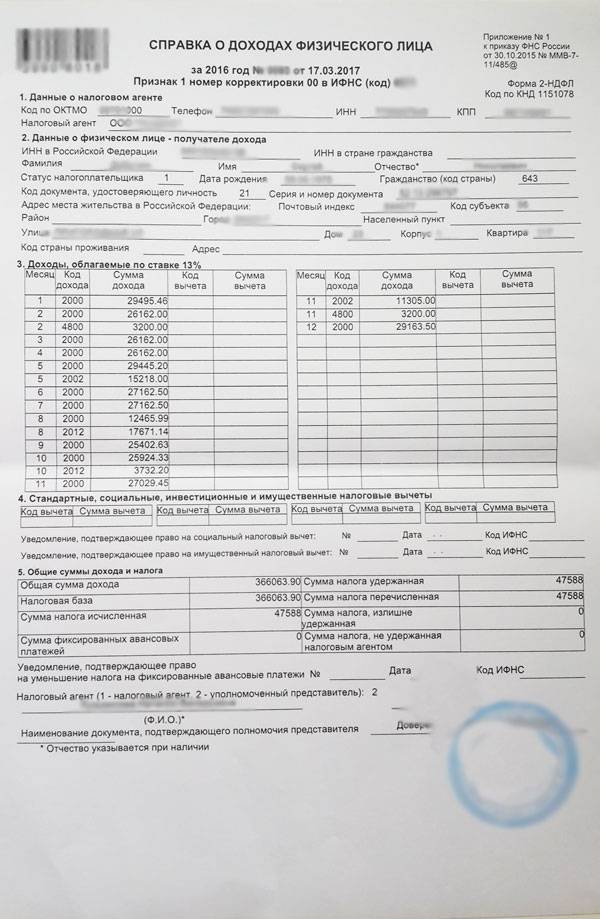

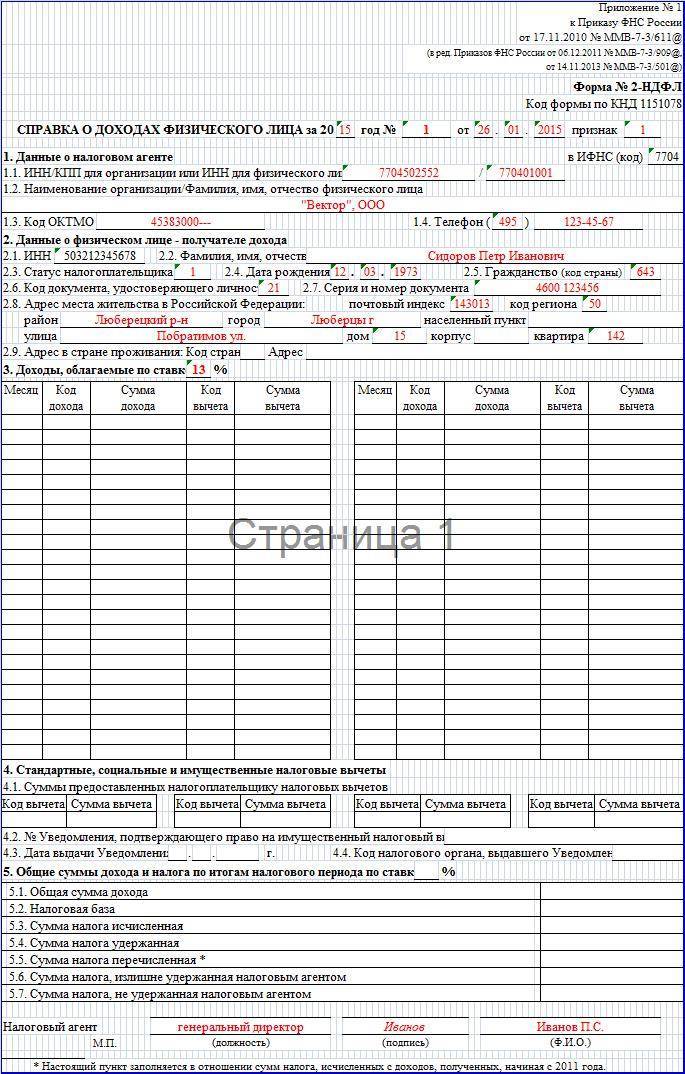

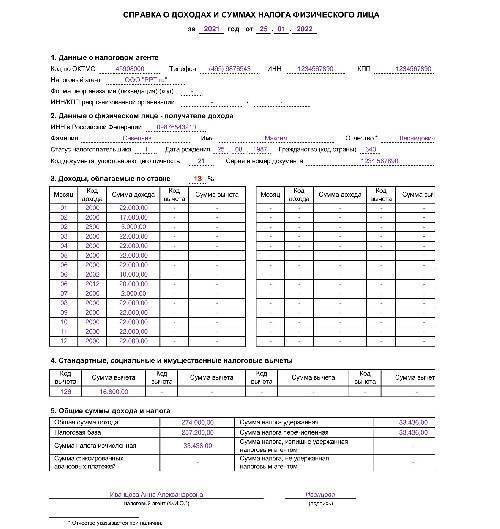

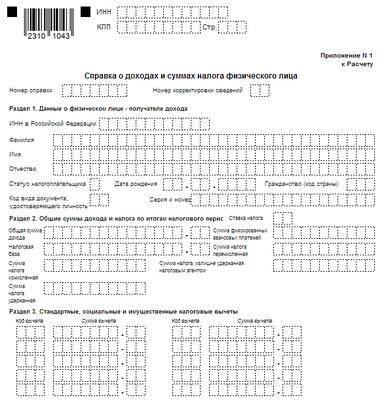

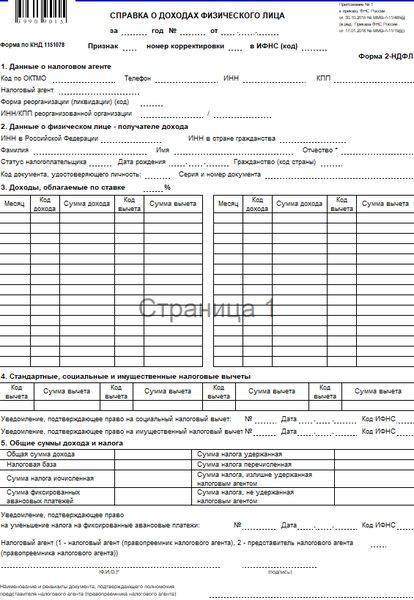

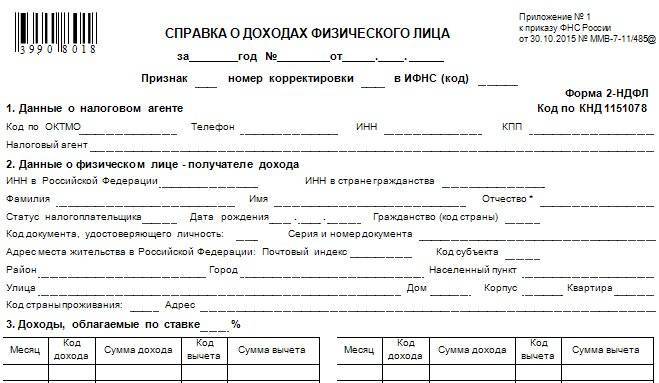

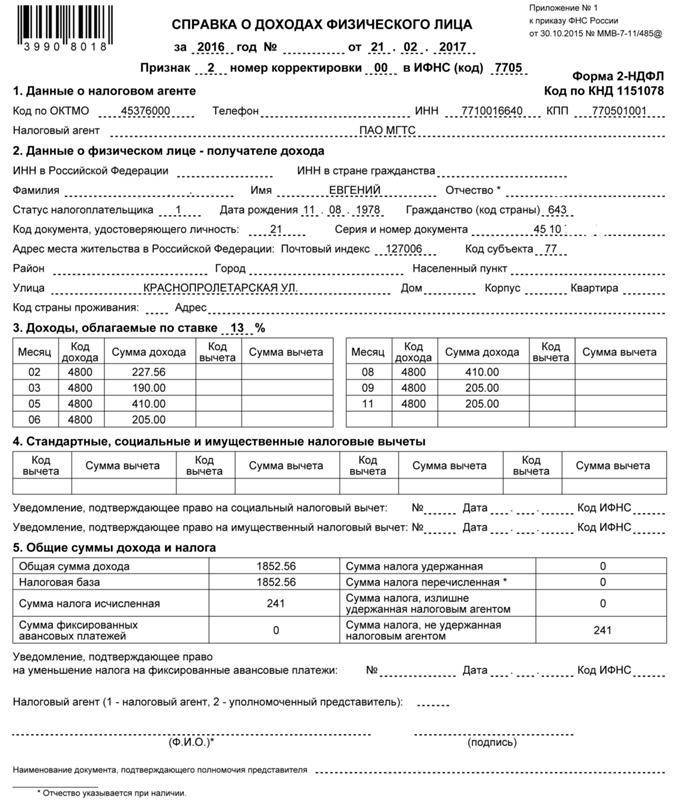

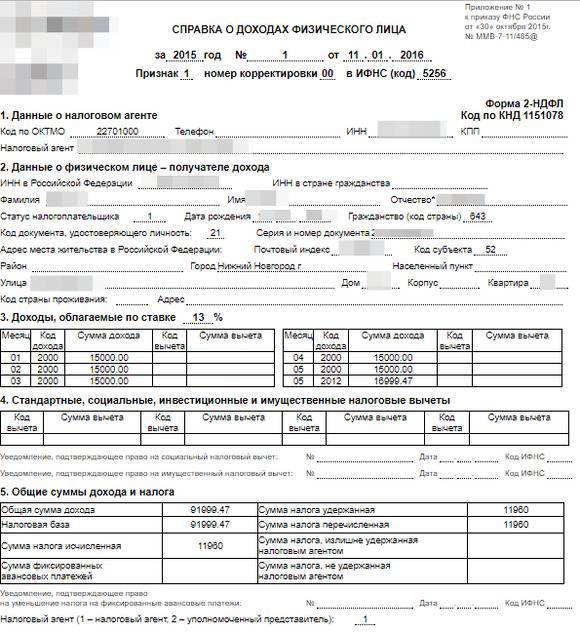

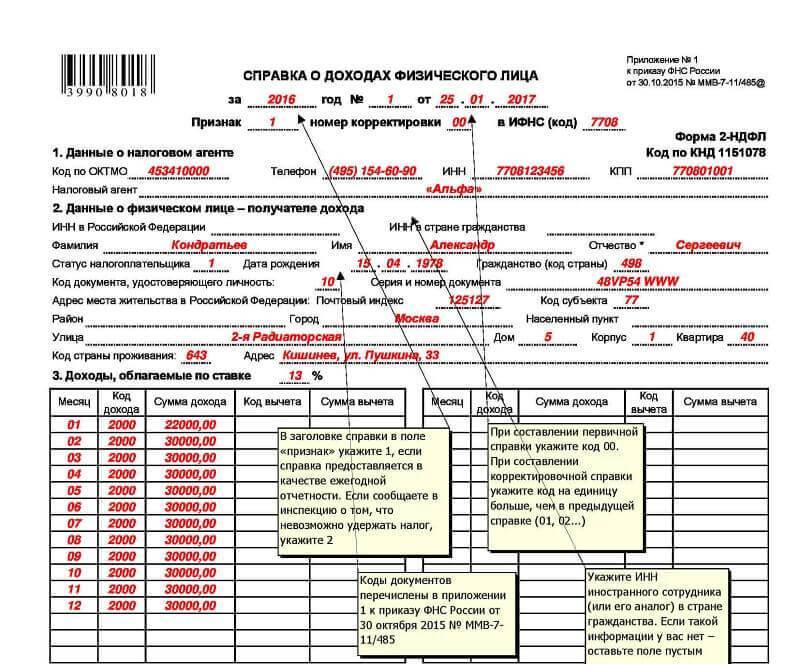

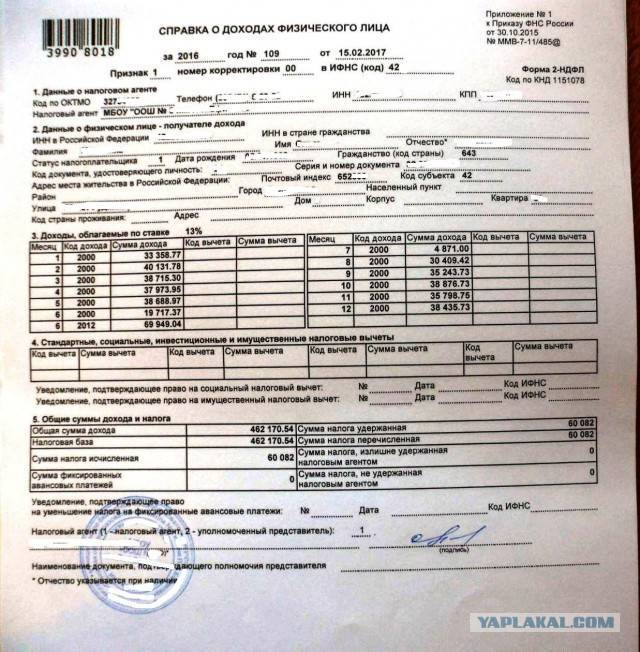

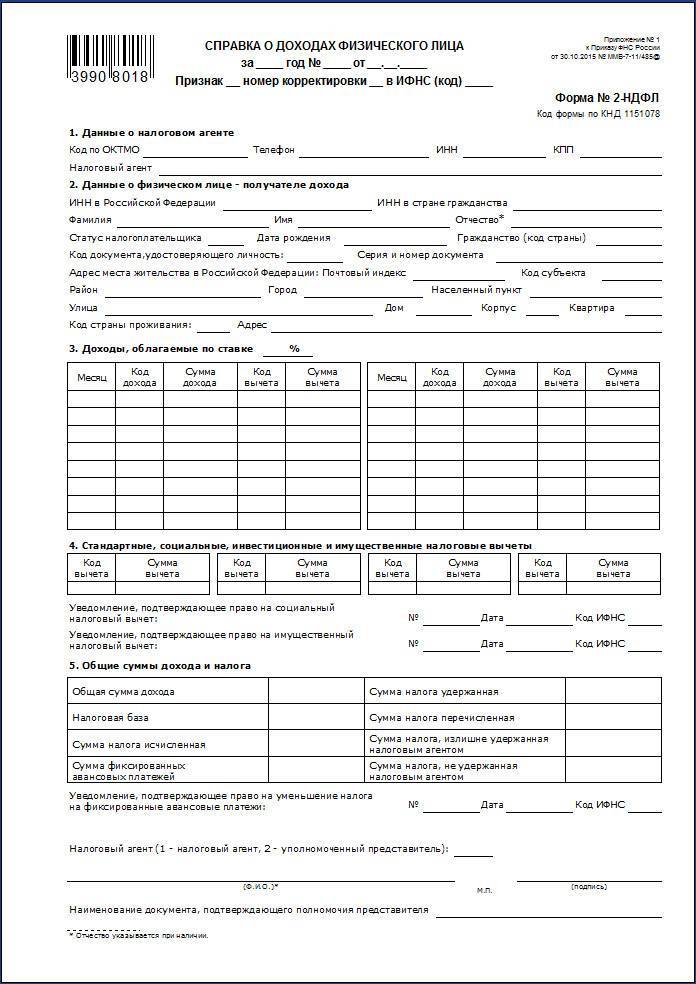

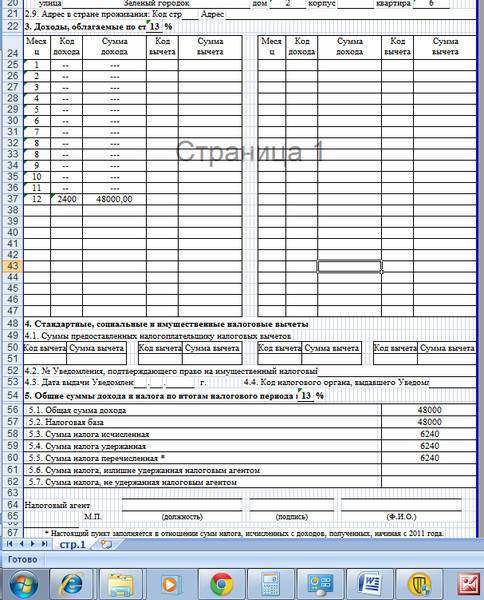

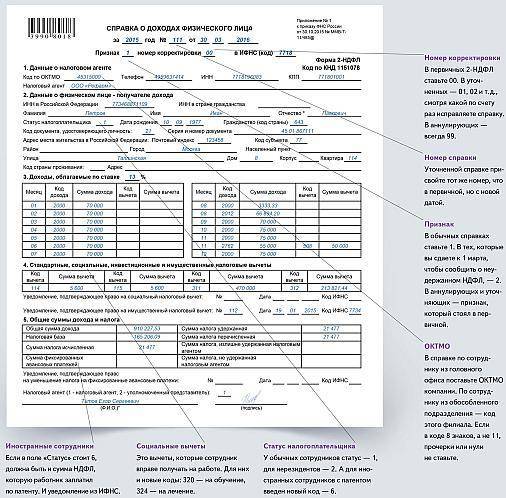

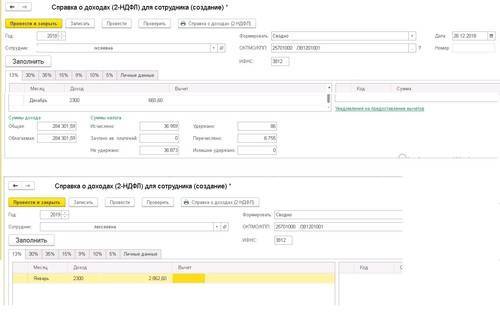

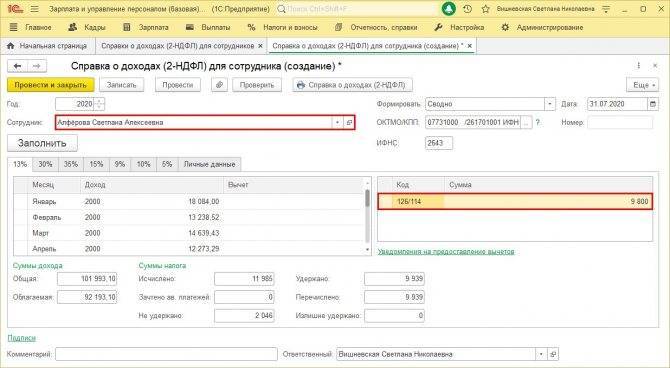

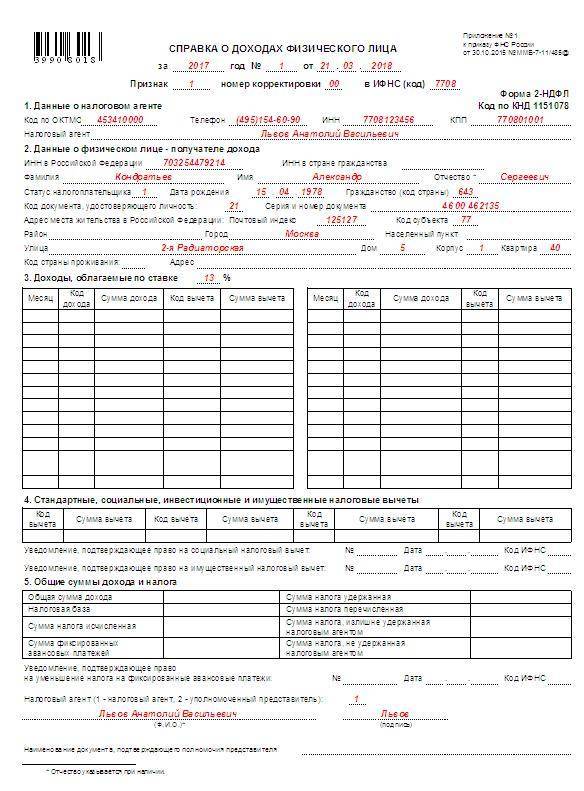

О полях и разделах справки 2-НДФЛ

Справка, заполненная по форме 2-НДФЛ, включает в себя пять основных разделов, в которых отражается следующая информация:

- Сведения о налоговом агенте, то есть юридическом лице или индивидуальном предпринимателе.

- Сведения о самом физическом лице, которое является получателем дохода.

- Размер доходов, которые были получены работником за конкретный расчетный период времени.

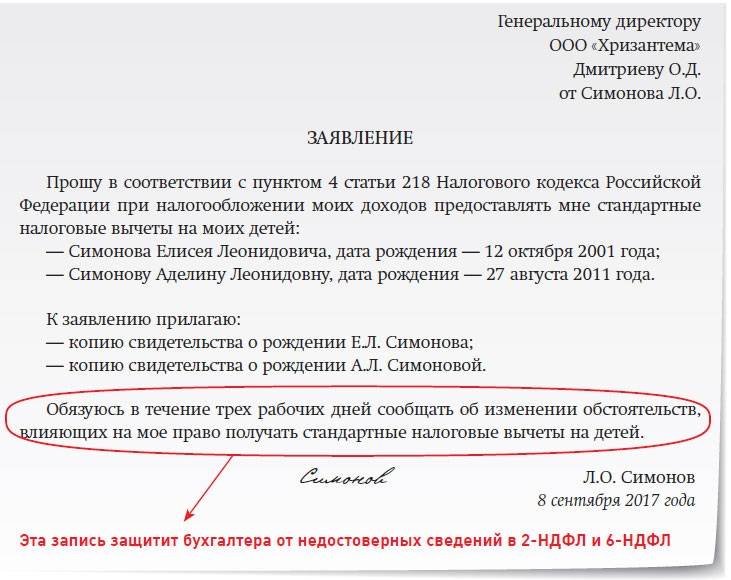

- Льготы или налоговые вычеты, которые установлены дл конкретного налогоплательщика.

- Размер суммарного дохода работника и сумма подоходного налога.

Для правильного заполнения справки 2-НДФЛ следует учесть определенные правила и нюансы.

В нем должна быть вписана информация об идентификационном коде налогоплательщика. Если работодатель является юридическим лицом, потребуется указать еще и КПП. Также прописывается информация об организации – ее полное наименование.

Завершить заполнение первого раздела справки следует указанием кода ОКТМО. Если же физическое лицо получает денежные средства от нескольких подразделений, то потребуется указать все их коды.

Телефонный номер организации или предприятия указывается в самом конце справки о доходах.

Здесь прописывается конкретная информация о физическом лице:

- ИНН.

- Фамилия, имя, отчество. Должны быть вписаны полностью без всяких сокращений. Для иностранных граждан допускается заполнение этого пункта латинскими буквами.

- Данные паспорта. Дата рождения указывается арабскими цифрами в формате «число-месяц-год». Адрес и место жительства тоже должны быть указаны полностью. Сокращения производить не разрешается.

- Почтовый индекс.

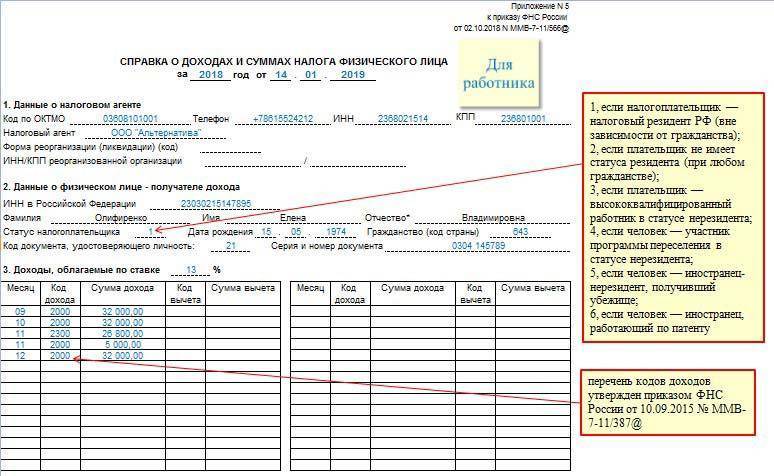

- Код статуса налогоплательщика – 1, 2 или 3 – зависит от того, является ли человек налоговым резидентом Российской Федерации.

- Код документа, удостоверяющего личность. Его берут в специальном справочнике «Коды документов».

Этот раздел включает таблицу, состоящую из следующих граф:

- «Месяц». В хронологическом порядке указывается номер месяца отчетного периода, который соответствует дате фактического получения денежных средств.

- «Код дохода». Для заполнения этой графы снова придется воспользоваться специальным справочником. Код должен вписываться в соответствии с суммой дохода.

- «Сумма дохода». Отражается вся полученная денежная сумма без учета налоговых вычетов. Это денежное довольствие за определенный месяц.

- «Код вычета». Его также следует выбрать из справочника. Указывается в соответствии с тем видом вычета, который используется.

- «Сумма вычета». Общая сумма вычета, которая не должна превышать показатели доходности физического лица за рассматриваемый промежуток времени.

В итоге, правильно заполненный третий раздел документа будет содержать информацию о доходах, которые были получены физическим лицом за определенный промежуток времени.

Посвящен всевозможным налоговым вычетам, которые предоставляются физическому лицу. Речь идет о социальных, имущественных и стандартных вычетах.

Указанная информация отображается в соответствующих полях: «Код вычета» и «Сумма вычета». Еще ниже проставляется порядковый номер документа, подтверждающий право конкретного лица на использование вычета. Заполнение четвертого раздела актуально только для граждан, имеющих право на вычет.

Помимо номера документа, прописывается дата его регистрации и код инспекции, которая направляла физическому лицу соответствующее уведомление.

Пятый раздел

Включает следующие основные пункты:

- Сумма, перечисленная за определенный налоговый период.

- Сумма, удержанная налоговым агентом.

- Исчисленная сумма. Указывается общая сумма налога, исчисленная по конкретной ставке.

- Сумма, не удержанная налоговым агентом в конкретном отчетном периоде.

- Общая сумма доходов по итогам периода

- Налоговая база, с которой исчисляется налог.

Обязанность нанимателя по выдаче документов сотруднику

Работодатель является налоговым агентом, поэтому именно на нем лежит обязанность по своевременному перечислению всех необходимых платежей в бюджет, в том числе и подоходного налога со всех выплат, которые начисляются работнику.

Достаточно редко, но бывают случаи, когда наниматель отказывает в выдаче документа об уплаченных налогах уволенному. В основном это происходит, если работодатель имеет задолженность по выплатам заработной платы, а также в том случае, когда в организации не надлежащим образом ведется налоговый учет.

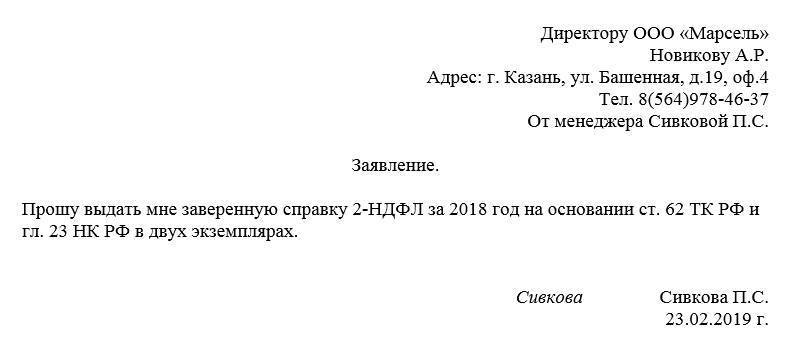

Работодатель должен выдать документы о заработной плате и уплаченных налогах не позднее 3 дней с даты письменного обращения. Такое правило установлено статьей 62 ТК РФ. Если наниматель никак не отреагировал на запрос сотрудника, то последний вправе подать жалобу в инспекцию по труду.

Трудовой кодекс РФ не содержит прямой ответственности нанимателя за непредставление документов по запросу работника. Однако Кодекс об административных правонарушениях содержит статью 5.27, в которой прописана ответственность за несоблюдение законодательства о труде. Так, при наложении штрафа на должностное лицо его размер составляет от 1 000 до 5 000 рублей. Если в качестве нарушителя привлекается организация, то штраф составит от 30 000 до 50 000 рублей.

Период, за который выдается справка

Для нового работодателя важны исчисления за текущий год, для расчета положенных вычетов и совокупного подоходного налога. Однако справка может быть выдана и за иные отрезки времени как меньшие, так и большие, все определяет цель, ради которой она собственно и берется.

Для получения кредита могут потребовать документ о расчетах за последний квартал или полугодие. Иногда бланк о доходах может быть затребован и иными бюджетными и небюджетными организациями, при этом каждая из них сама определяет требуемый период расчета.

Данный документ заполняется работодателем не только по требованию работника, но и ежегодно для отчетности в налоговые органы.

Как скорректировать справку

Нечасто, но все случается, что в процессе подготовки документа закрадывается ошибка или неточность. Если это обнаружится при проверке (своей или извне), в обязанности налогового агента входит подготовка и выдача работнику и отправка в инспекцию исправленного варианта справки 2-НДФЛ. Если не сделать это своевременно, можно попасть под действие ст. 126.1 НК РФ, в которой за искажение представленных в налоговую службу сведений предусмотрены санкции.

СЛЕДУЕТ ОТМЕТИТЬ! Если ошибку налоговый агент обнаружит самостоятельно до того, как ее найдут налоговики, ответственность для него не наступает.

В случаях, когда налоговый агент пересчитал НДФЛ за прошлые налоговые периоды, вследствие чего изменились суммы доходов и размер налога, надлежит оформить новую справку и направить ее в два адреса: в ИФНС и работнику.

Если НДФЛ был уплачен в бюджет, но не удержан с дохода работника, он в справке не указывается. Аналогично не вносятся в документ и доходы, которые не облагаются налогом. Если такие данные попали в справку, документ следует исправить.

А вот когда в первой редакции справки был указан НДФЛ, удержанный из дохода работника в большем, чем требуется, размере, после чего сумма переплаты была ему возвращена, то в новом документе надлежит привести верные данные. Напомним, что переплата налога должна быть возвращена физлицу в 3-месячный срок, не более.

***

Справка по форме 2-НДФЛ — это справка о размере доходов физлица и величине подоходного налога, удержанного и уплаченного налоговым агентом за налогоплательщика. Доход, указываемый в справке, может быть выплачен как в денежной форме, так и в натуральной.

2-НДФЛ выдается работодателем по устному или письменному запросу работника. На подготовку и выдачу документа налоговому агенту дается три дня. Заявитель вправе претендовать на любое количество экземпляров справки, при этом он может обращаться за этим документом столько раз, сколько ему потребуется. В налоговом законодательстве нет норм, которые ограничивали заявителя в этом праве.

Помимо этого, справка 2-НДФЛ отсылается и в ИФНС. Сделать это надо по закону до 30 апреля того года, который идет за отчетным периодом. Причем налоговый агент составляет справку на каждого работника предприятия или физлицо, которое трудилось по отдельному договору.

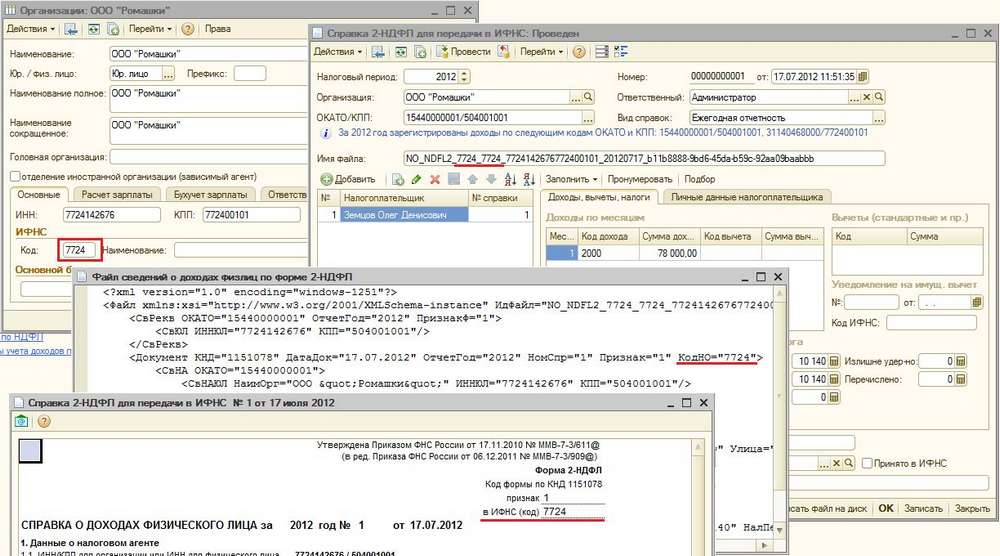

Выдавать справки по форме 2-НДФЛ предприятиям, имеющим значительный штат, требуется довольно часто. Поэтому бухгалтерским работникам следует заранее озаботиться о наличии соответствующей программы и ее корректной работе.

Если работник намерен получить справку в кратчайший срок, мы рекомендуем ему написать заявление в письменном виде. В таком случае предприятию надо будет строго следовать трехдневному регламенту.

Выдаем документы при увольнении

На основании ТК РФ в день прекращения трудового договора работодатель обязан выдать работнику трудовую книжку и произвести с ним расчет в соответствии со ст. 140 ТК РФ. По письменному заявлению работника работодатель также должен выдать ему заверенные надлежащим образом копии документов, связанных с работой.

Из положений ст. 84.1 ТК РФ следует, что документы, выдаваемые работнику при увольнении, подразделяются: | На обязательные (выдаются в силу норм законодательства без заявления работника) |

На выдаваемые по заявлению работника |

По письменному заявлению работника ему могут быть предоставлены неиспользованные отпуска с последующим увольнением. При этом днем увольнения считается последний день отпуска. В таком случае все расчеты с работником производятся до его ухода в отпуск, поскольку по его истечении стороны уже не будут связаны обязательствами (Письмо Роструда от 24.12.2007 № 5277-6-1). В Определении от 25.01.2007 № 131-О-О Конституционный суд пришел к выводу, что в этой ситуации последним днем работы работника является не день его увольнения (последний день отпуска), а день, предшествующий первому дню отпуска.

Приведем перечень документов, выдаваемых увольняемому работнику:

трудовая книжка;

справка о сумме заработка за два календарных года, предшествующих году прекращения работы, и текущий календарный год, на которую были начислены страховые взносы в ФСС, и количестве календарных дней, приходящихся в указанном периоде на периоды временной нетрудоспособности, отпуска по беременности и родам, отпуска по уходу за ребенком, период освобождения работника от работы с полным или частичным сохранением заработной платы в соответствии с законодательством, если на сохраняемую заработную плату за этот период указанные страховые взносы не начислялись (п. 3 ч. 2 ст. 4.1 Федерального закона от 29.12.2006 № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» (далее – Федеральный закон № 255-ФЗ). При выдаче справки желательно получить от работника письменное подтверждение ее получения. Форма справки и порядок ее выдачи утверждены Приказом Минтруда РФ от 30.04.2013 № 182н.

Что касается документов, выдаваемых в день прекращения трудового договора по письменному заявлению работника, к ним относятся:

справка о полученных доходах и удержанных суммах налога по форме 2-НДФЛ ( НК РФ). Форма 2-НДФЛ и порядок ее заполнения утверждены Приказом ФНС РФ от 30.10.2015 № ММВ-7-11/485@;

справка о среднем заработке за последние три месяца по последнему месту работы (п. 2 ст. 3 Закона РФ от 19.04.1991 № 1032-1 «О занятости населения в Российской Федерации», пп. «в» п. 4 Правил регистрации граждан в целях поиска подходящей работы и пп. «г» п. 4 Правил регистрации безработных граждан, утвержденных Постановлением Правительства РФ № 891). Рекомендованная форма справки приведена в Письме Минтруда РФ от 15.08.2016 № 16-5/В-421;

копии приказов о приеме на работу, переводе на другую работу, увольнении. По мнению арбитров, работник может запросить копию трудового договора, а работодатель обязан предоставить ее работнику, даже если экземпляр трудового договора выдавался работнику при его заключении (апелляционные определения Московского городского суда от 12.09.2016 по делу № 33-32633/2016, от 28.10.2014 по делу № 33-38031/2014);

-

справка о заработной плате;

справка о периоде работы у данного работодателя.

Согласно ТК РФ по письменному заявлению работника работодатель обязан не позднее трех рабочих дней со дня его подачи выдать работнику трудовую книжку в целях его обязательного социального страхования (обеспечения), копии документов, связанных с работой (приказов о приеме на работу, переводе на другую работу, увольнении, выписки из трудовой книжки, справок о заработной плате, начисленных и фактически уплаченных страховых взносах на обязательное пенсионное страхование, периоде работы у данного работодателя и др.). Копии документов, связанных с работой, должны быть заверены надлежащим образом и предоставлены работнику безвозмездно.

Для заверения копий можно использовать штамп, что разрешено п. 5.26 ГОСТ Р 7.0.97-2016 «Национальный стандарт Российской Федерации. Система стандартов по информации, библиотечному и издательскому делу. Организационно-распорядительная документация. Требования к оформлению документов», утв. Приказом Росстандарта от 08.12.2016 № 2004-ст (действует в редакции от 14.05.2018).

Если штамп отсутствует, для заверения копии документа ниже реквизита «Подпись» делается отметка, которая включает: | Надпись «Верно» |

Должность, подпись и расшифровку подписи (инициалы, фамилию) лица, заверившего копию | |

Дату заверения |

Общие моменты оформления

Данная справка включает в себя полный перечень информации о физическом лице, с зарплаты которого удерживается налог, его налоговом агенте, а также сумму прибыли работника.

Таким образом, в справке должна присутствовать следующая информация:

- сведения о налоговом агенте;

- сведения о налогоплательщике

- информация о заработной плате, а также установленной ставке налога на добавленную стоимость;

- обобщение сумм налогов и прибыли;

- вычеты, сделанные по рассчитанному налогу на добавленную стоимость.

Оформление справки достаточно часто вызывает достаточно большое количество трудностей и вопросов, так как документ включает в себя множество полей и заполняется в соответствии с довольно строгими требованиями.

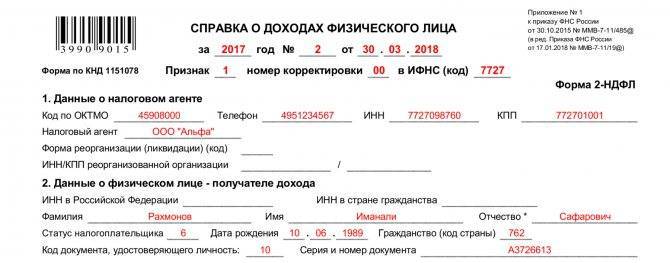

В частности, обязательно должны прописываться следующие данные:

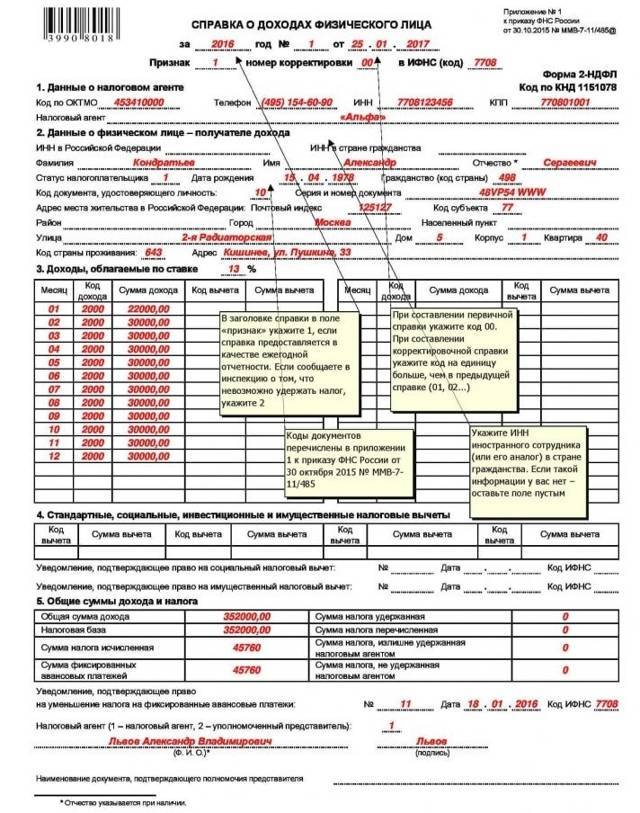

| Признак | Указывается значение «1» при оплате налогов по стандартной схеме или «2», если есть какие-либо основания для того, чтобы не удерживать налог. |

| Номер корректировки | Указывается «00» при первичном заполнении документа, а также «01», «02» и другие номера в порядке очередности, соответствующие количеству раз оформления этой бумаги. Если справка аннулирующая, то в таком случае указывается номер «99». |

| Статус налогоплательщика | Имеет шесть разных значений: 1 – резидент РФ; 2 – нерезидент РФ; 3 – сотрудник высокой квалификации; 4 – участник программы добровольного переселения; 5 – беженец; 6 – иностранец, работающий на основе патента. |

| Облагаемые доходы | Для резидентов ставка установлена на уровне 13%, в то время как для нерезидентов ставка составляет 30%. |

Все графы, в которых пишутся коды, должны заполняться максимально внимательно, так как на сайте налоговой службы есть справочники, в которых указывается полный перечень кодов и их обновлений, и проводить проверку актуальности указанной там информации нужно как минимум один раз в течение налогового периода.

К какой ответственности привлекут работодателя за несвоевременную выдачу документов увольняющемуся работнику?

Ответственность за несвоевременную выдачу трудовой книжки.

Обязанность возместить работнику материальный ущерб в виде не полученного им заработка во всех случаях незаконного лишения его возможности трудиться, в том числе при задержке выдачи трудовой книжки, предусмотрена ст. 234 ТК РФ.

Также положения о том, чтоработодатель обязан возместить работнику не полученный им за все время задержки заработок при несвоевременной выдаче трудовой книжки по вине работодателя, а также при внесении в трудовую книжку неправильной или не соответствующей федеральному закону формулировки причины увольнения работника, содержатся в п. 35 Правил ведения и хранения трудовых книжек, изготовления бланков трудовой книжки и обеспечения ими работодателей, утвержденных Постановлением Правительства РФ от 16.04.2003 № 225 «О трудовых книжках».

Напомним, что единый порядок исчисления средней заработной платы для всех предусмотренных им случаев установлен в ст. 139 ТК РФ. Особенности расчета среднего заработка за время вынужденного прогула, вызванного задержкой выдачи уволенному работнику трудовой книжки, регулируются, в частности, п. 9 Положения об особенностях порядка исчисления средней заработной платы, утвержденного Постановлением Правительства РФ от 24.12.2007 № 922.

Ответственность за несоблюдение срока выдачи справки 2-НДФЛ.

В Налоговом кодексе не предусмотрена ответственность за нарушение сроков выдачи физическому лицу такой справки. Вместе с тем несоблюдение этих сроков или отказ в выдаче справки может повлечь административную ответственность в соответствии со ст. 5.27 и 5.39 КоАП РФ.

Так, в силу КоАП РФ нарушение трудового законодательства и иных нормативных правовых актов, содержащих нормы трудового права, влечет предупреждение или наложение административного штрафа в размере:

на должностных лиц и лиц, осуществляющих предпринимательскую деятельность без образования юридического лица, – от 1 000 до 5 000 руб.;

на юридических лиц – от 30 000 до 50 000 руб.

Статьей 5.39 КоАП РФ установлено, что неправомерный отказ в предоставлении гражданину или организации информации, предоставление которой предусмотрено федеральными законами, несвоевременное ее предоставление либо предоставление заведомо недостоверной информации влечет наложение на должностных лиц административного штрафа в размере от 5 000 до 10 000 руб.

В настоящее время в пенсионном законодательстве отсутствует норма, по которой можно привлечь к ответственности работодателя, не выдавшего работникудокументы, содержащие сведения, предусмотренные п. 2 – 2.3 ст. 11 Федерального закона от 01.04.1996 № 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования». В данном случае применяется ст. 5.27 КоАП РФ.

При этом на основании п. 1 ст. 15.1 Федерального закона № 255-ФЗ ответственность за недостоверные сведения, содержащиеся в справке о сумме заработка, несут как юридические (организации, которые являются страхователями по отношению к своим работникам), так и физические лица (индивидуальные предприниматели, выступающие в качестве страхователей). Если справка, выданная организацией, содержит недостоверные сведения, организация будет возмещать ущерб, причиненный ФСС в результате выплаты пособия в большем размере. Убытки возмещаются в порядке, установленном ст. 15 ГК РФ. Таким образом, с организации будет взыскана та сумма пособия, которая была выплачена бывшему работнику на основании справки с недостоверными данными.

Ответственность за невыдачу справки для службы занятости.

Если работодатель не оформил справку в течение трех рабочих дней с даты подачи работником соответствующего заявления, ему грозит ответственность в соответствии со ст. 5.27 КоАП РФ.