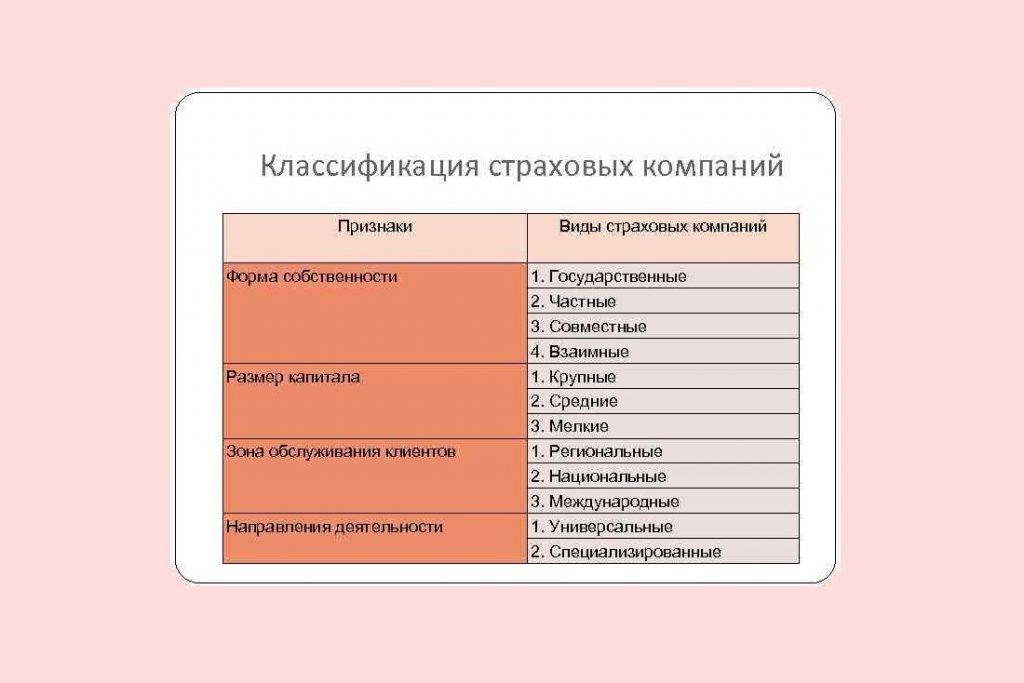

Кто предлагает лучшие условия страхования – ТОП-5 компаний по предоставлению услуг

Представляем пятёрку лучших страховых компаний в РФ.

1) Ингосстрах

Крупнейшая российская страховая компания, действующая с 1947 года. Работает с физлицами и юридическими субъектами. Осуществляет десятки видов страхования, в том числе – здоровья, жизни, имущества, транспорта, грузов, предпринимательских рисков.

Клиенты компании могут получить специальную карту, обеспечивающую особые привилегии – скидки на медицинское обслуживание, специальные банковские услуги.

2) АльфаСтрахование

Компания с универсальным портфелем страховых услуг. Защищает интересы бизнеса и частных лиц. Предлагает клиентам около 100 продуктов. Осуществляет деятельность не только в РФ, но и в ближнем зарубежье.

Организация имеет 270 региональных офисов. Услугами пользуются около 28 млн. частных клиентов и 435 тысяч компаний.

3) Тинькофф Страхование

Дочерняя компания банка «Тинькофф». Защита недвижимости, личного имущества, транспорта, путешествий, здоровья и жизни. Застраховать здесь можно практически всё – дачный домик с баней, отпуск в Новой Зеландии, новый автомобиль.

Несмотря на молодость (основана в 2013 году), фирма пользуется стабильным успехом благодаря своей надёжности и большому выбору продуктов.

4) Ренессанс Страхование

Подразделение банка «Ренессанс». Страховки КАСКО и ОСАГО, защита недвижимости, путешествий, здоровья и финансов. Предлагает страхование гражданам, приобретающим квартиры по ипотеке. Компенсацию по такому полису получают клиенты, которые прекратили выплату кредитов в результате утраты трудоспособности, увольнения или иных форс-мажорных обстоятельств.

5) Ингвар

Основана в 1993 году. Предоставляет защиту гражданам, юридическим субъектам, государственным предприятиям. В числе преимуществ – надёжность, комплексное обслуживание клиентов, выполнение условий договора в кратчайшие сроки. Приоритетное направление деятельности – страхование грузоперевозок по России, СНГ и всему миру.

В таблице представлены рейтинги (по версии сайта INGURU) и особенности компаний:

| № | Компания | Рейтинг (показатели надежности и платежеспособности) | Особенности |

| 1 | Ингосстрах | 4.2 | Старейшая в РФ страховая компания |

| 2 | АльфаСтрахование | 3.9 | Приоритетное направление – страхование бизнес-рисков |

| 3 | Тинькофф Страхование | 3.3 | Клиентам доступна фирменная карта страхования |

| 4 | Ренессанс Страхование | 3.5 | Практикует страхование ипотечных займов |

| 5 | Ингвар | Не входит в рейтинг ввиду узкой специализации | Основное направление – страхование грузов |

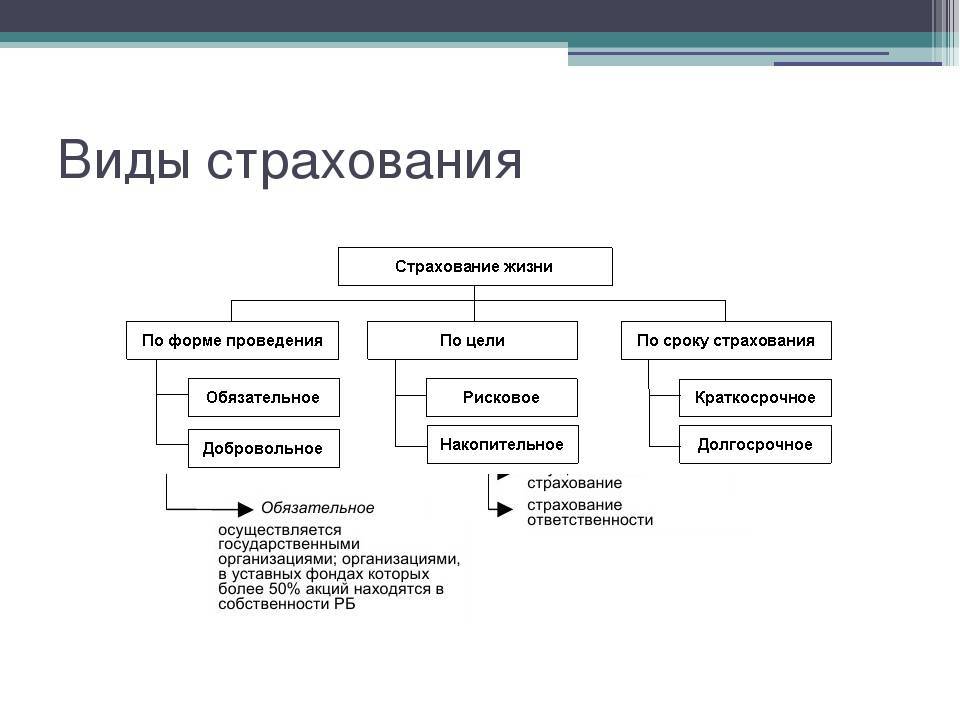

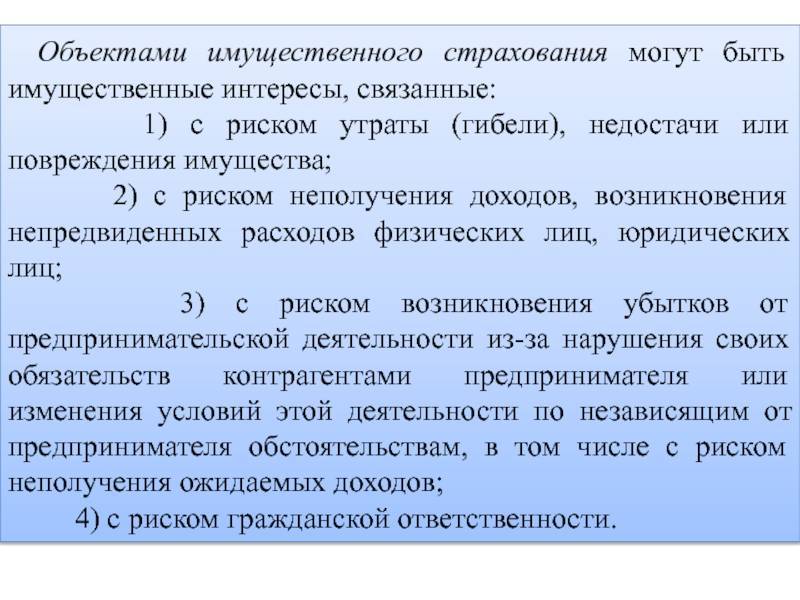

Понятие страхования

Страхование – процесс взаимоотношений страховщика и страхователя, в котором одна из сторон берет на себя функцию возмещения рисков, а второй участник заблаговременно оплачивает взносы для создания страхового фонда. Один из вариантов – накопительное страхование, при котором страховые взносы накапливаются, а затем, по достижении граничного срока (например, определенного возраста), возвращаются страхователю.

В мировой и российской практике используются различные виды страхования и возмещения понесенных потерь:

- первый риск, при котором страхователю возмещается вся сумма внесенных страховых взносов, не превышающая величину ущерба;

- пропорциональные выплаты на условии франшизы, при которых возмещение производится частично, начиная с определенной суммы потерь.

Страхователь самостоятельно выбирает вариант выплат, с учетом вероятности рисков и стоимости страховки.

Все отношения в сфере оформляются договорами с указанием:

- порядка выплаты;

- полного перечня страховых случаев;

- общей суммы;

- срока действия;

- периодичности и размеров страховых взносов;

- дополнительных условий (франшизы, наследования, перехода прав и так далее).

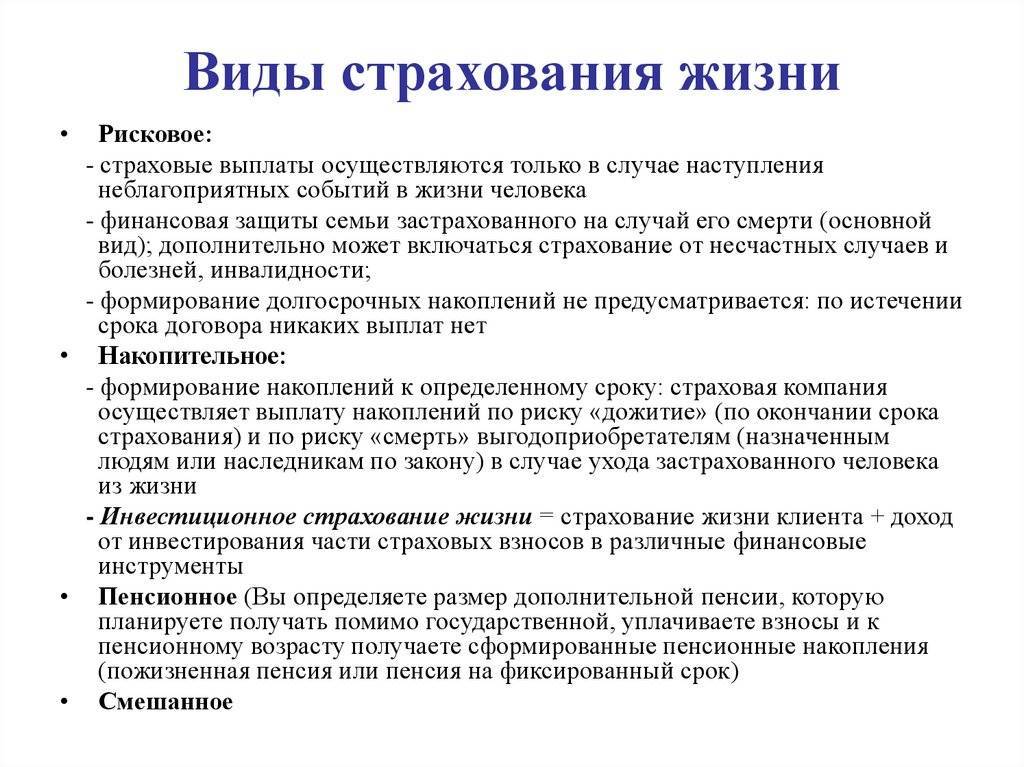

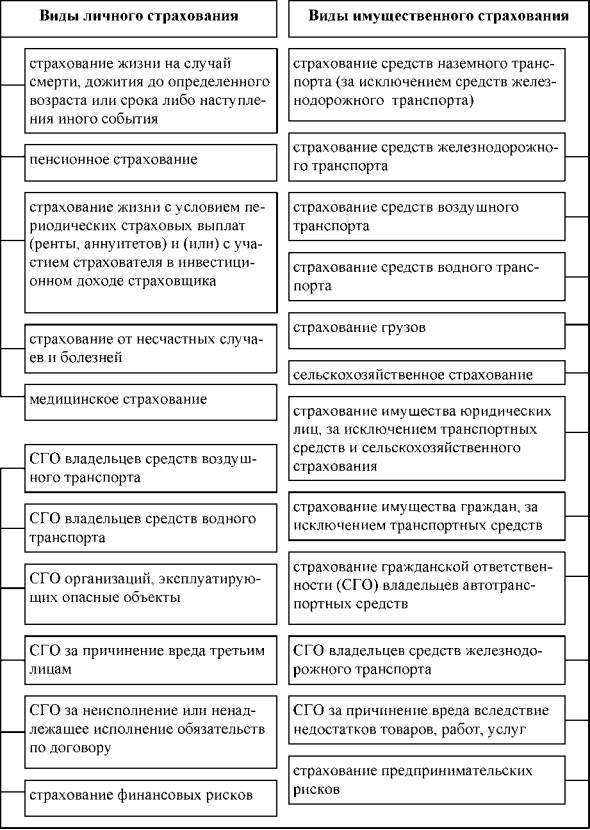

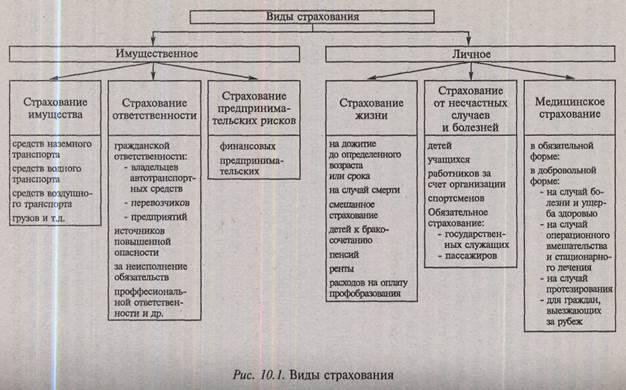

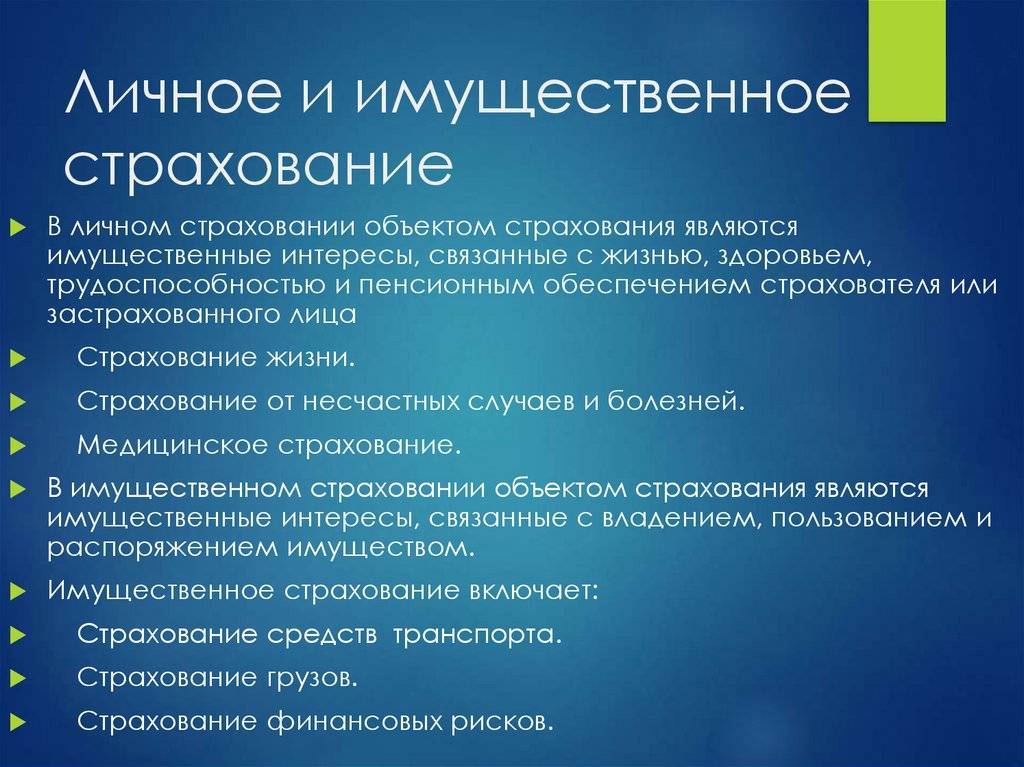

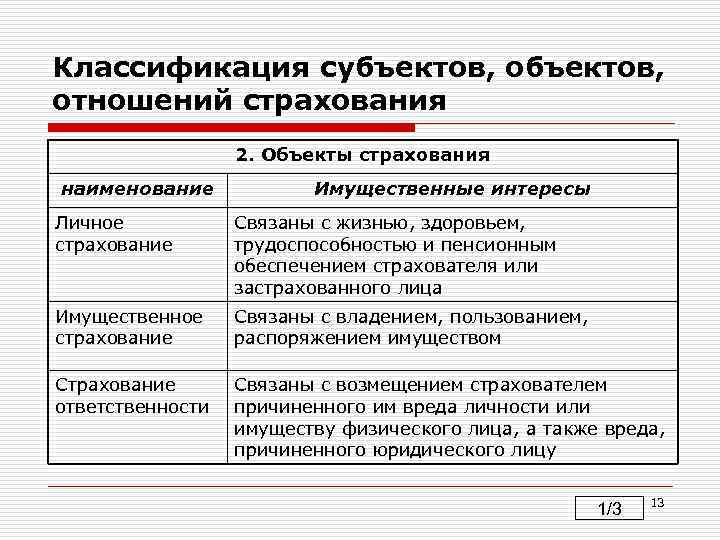

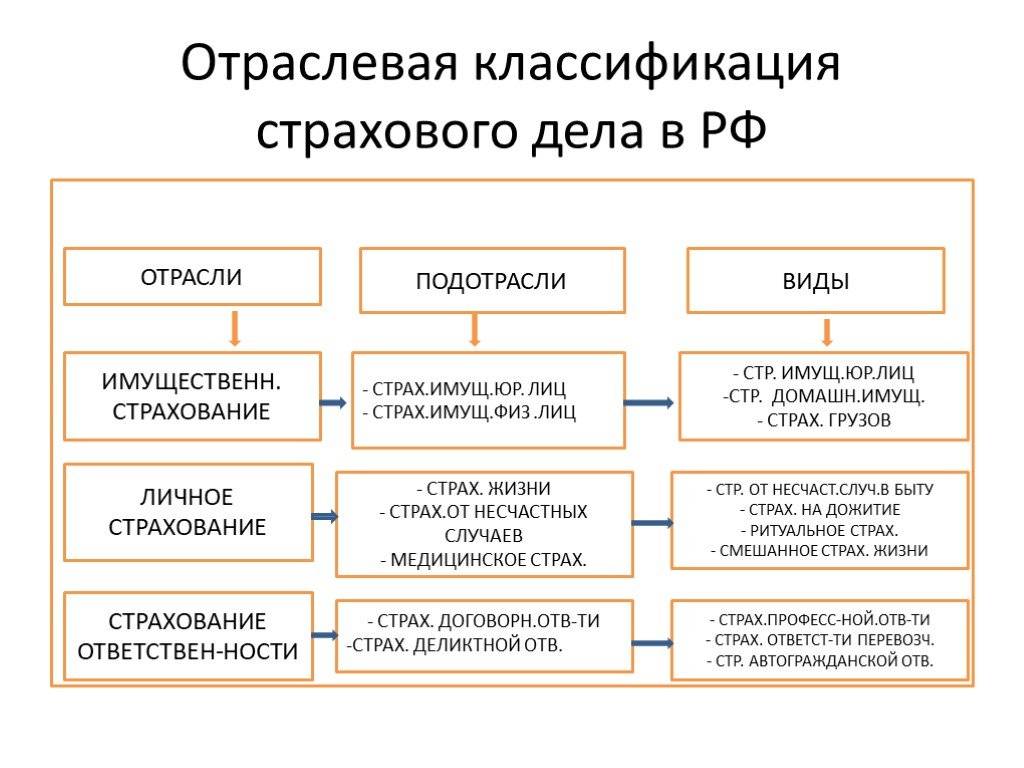

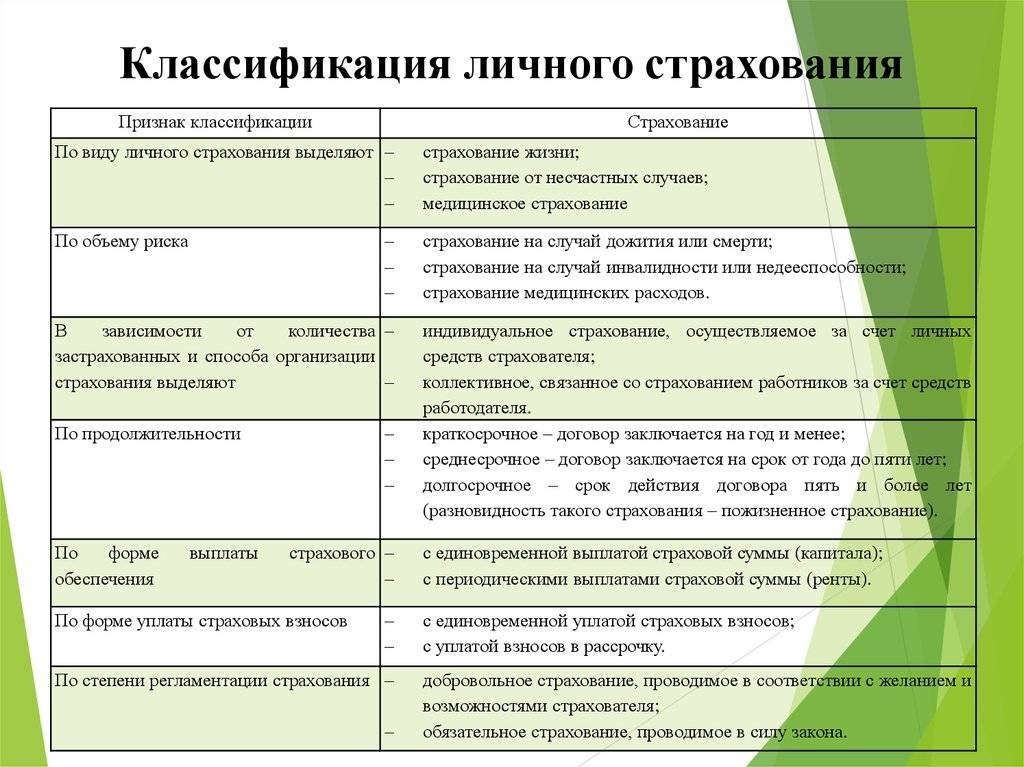

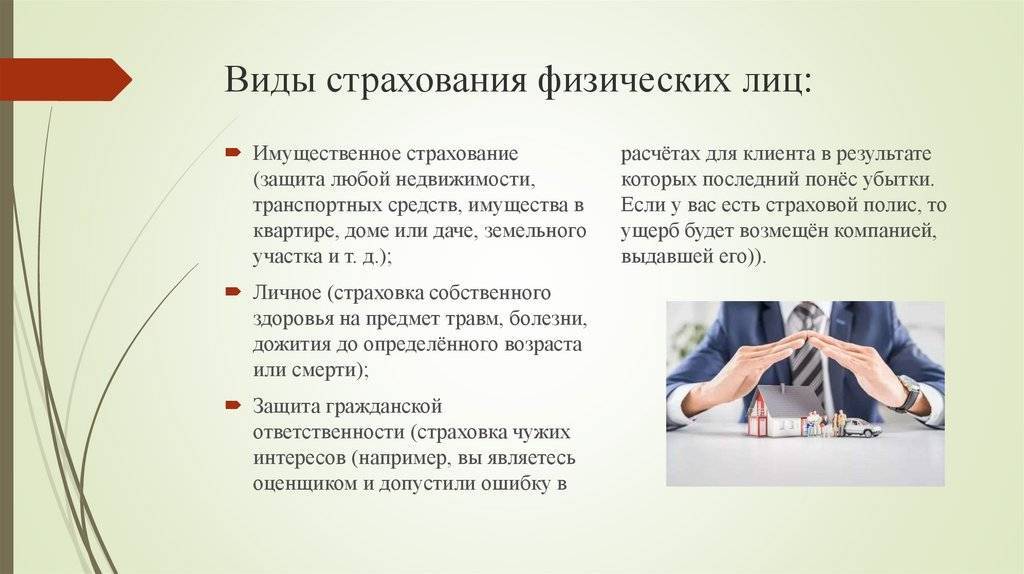

Личное страхование

В личном страховании страхуются имущественные интересы, связанные с личностью, – жизнь, здоровье, трудоспособность.

Отдельных видов личного страхования множество, чаще всего применяется:

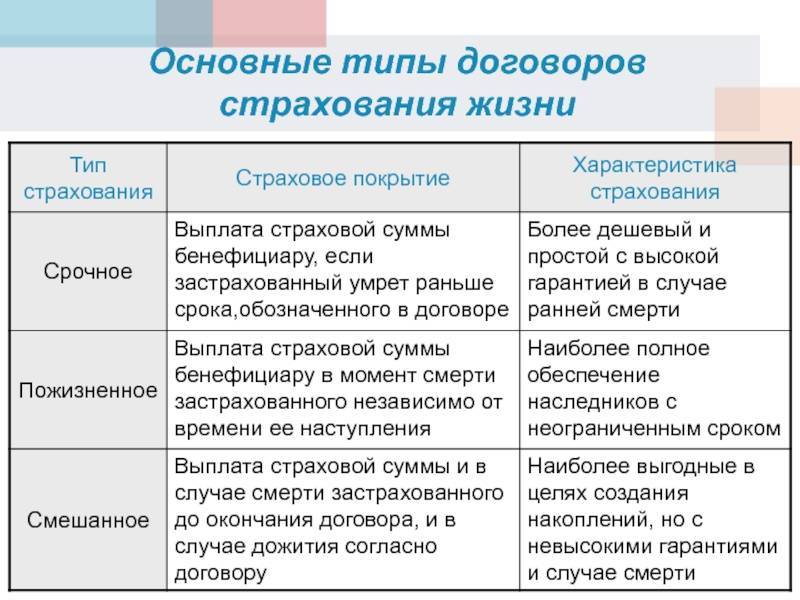

- страхование жизни. Страховым случаем будет смерть страхователя в молодом возрасте или по причине старости. Выгодоприобретателемможет быть любое лицо, например, при получении ипотеки банки часто требуют застраховать жизнь заемщика в свою пользу;

- медицинское страхование. Его основная цель – позволить страхователю оплатить дорогостоящие медицинские расходы в случае болезни. Современная медицина может быть крайне дорогой даже для обеспеченного человека, это делает данный вид страхования очень популярным видом добровольного страхования;

- страхование от несчастных случаев и болезни. В договоре может быть предусмотрено как полное или частичное возмещение связанных с наступившим страховым случаем расходов, так и выплата оговоренной суммы;

- пенсионное страхованиенаправлено на обеспечение определенного уровня жизни при наступлении пенсионного возраста, это часть системы обязательного социального страхования;

- накопительное страхованиесхоже со страхованием жизни. Но в данном случае выплата производится не только при наступлении смерти, но и при дожитии застрахованным лицом до определенного возраста;

- страхование туристов от несчастных случаевтакже выделяют в качестве отдельного вида. В страховку чаще всего входят поисково-спасательные работы, эвакуация с места несчастного случая, транспортировка на родину, медицинские расходы за рубежом, невыезд и связанные с ним расходы. В полис могут быть включены отдельные риски, их перечень определяется спецификой и страной поездки.

Что такое личное страхование?

Каждый гражданин ежедневно подвергает свою жизнь множеству разнообразных рисков – независимо от того, думает он об этом или нет. Ещё большее количество опасностей грозит нашим личным активам – недвижимости, транспорту, финансам.

Как защитить себя и свою собственность от воздействия непредвиденных обстоятельств? Контролировать все риски самостоятельно абсолютно невозможно. Неприятности случаются, это непреложный факт. Всё что мы можем – это минимизировать причиняемый ими ущерб.

А для этого необходимо пользоваться услугами страховых компаний.

Эти учреждения затем и созданы, чтобы обезопасить нас от внезапных трат и помочь «сдержать удар» при возникновении различного рода неприятностей.

Каждый человек вправе застраховать здоровье, жизнь и собственность на случай внезапных обстоятельств, связанных с финансовыми и материальными затратами.

Некоторые виды личного страхования (ЛС) обязательны – например, медицинское страхование. Но большая часть страховых договоров – дело сугубо добровольное.

Механизм действия личной страховки предельно прозрачен:

- вы заключаете соглашение со страховщиком на случай возникновения тех или иных событий;

- оплачиваете страховой взнос;

- получаете компенсацию за ущерб, когда страховой случай происходит.

Ключевой момент – внезапность, случайность наступившего события. Ни страховщик, ни клиент не могут повлиять на возникновение страхового происшествия.

Исключение составляют накопительные страховые контракты, близкие по своей сути к долгосрочным инвестициям. В таких случаях выплата от страховщика – вполне предсказуемое событие. Оно наступает при достижении страхователем определённого возраста или наступлении заранее обозначенного события – например, поступлении застрахованного лица в вуз.

Объекты ЛС – здоровье, жизнь, финансы, имущество страхователя. В современных страховых организациях можно застраховать практически всё – дом, дачу, машину, левую ногу, кредит, жизнь, профессиональную деятельность.

Правила страхования регламентируются самими страховыми фирмами и гражданским кодексом. Лицензии на страховые услуги выдаёт государственная структура – Департамент страхового надзора Минфина РФ. Эта же организация может отобрать разрешительный документ за нарушение страховщиком своих обязанностей перед клиентами.

Больше сведений о принципах работы системы вы найдёте в статье «Что такое страхование».

Страхование автопилотов

В 2016 году в мае произошла первая в мире авария автомобиля с активным автопилотом, в которой погиб человек. Жертвой стал водитель автомобиля Tesla Model S, включивший незадолго до трагедии систему автоматического управления.

Все известные автопроизводители в последние годы тестируют системы автоматического управления автомобилем. Ожидается, что в ближайшее десятилетие на дорогах появятся автофургоны по доставке без участия водителей.

«Беспилотники, безусловно, снизят стоимость страховых полисов, но у умных машин будут свои риски, которые надо страховать», – заявил недавно гендиректор Liberty Mutual Дэвид Лонг.

Какие бывают виды страхования на производстве

Каждый процесс производства в определенной степени сложен и опасен. Использование технического оборудования всегда связано с вероятным риском травмирования обслуживающего его персонала. Вот почему страхование на производстве так необходимо.

Наиболее распространенные виды чрезвычайных ситуаций:

- обрушение производственного помещения;

- техническая неисправность;

- стихийное бедствие, вызванное природными причинами;

- устаревший технологический процесс;

- нарушение правил безопасности, отсутствие средств индивидуальной защиты и пр.

Если сотрудник попадет в одну из указанных выше ситуаций, он может утратить свою трудоспособность или даже получить несовместимую с жизнью травму. Страхование работников от несчастных случаев на производстве и профессиональных заболеваний обеспечивает социальную защиту граждан, стабильно или временно потерявших работоспособность в результате наступления описанных выше обстоятельств. Если из-за чрезвычайной ситуации сотрудник погибнет, то благодаря любому виду страхования его иждивенцы и другие лица, обладающие правом получить финансовую помощь при потере кормильца, получат материальную поддержку.

В Федеральном Законе №125 говорится об обязательном виде страхования. Но там также упоминается возможность руководителя защититься. Ведь если его сотрудник получит травму (даже приведшую к кратковременной нетрудоспособности), для собственника предприятия это будет очень неприятно и невыгодно. Основные виды страхования:

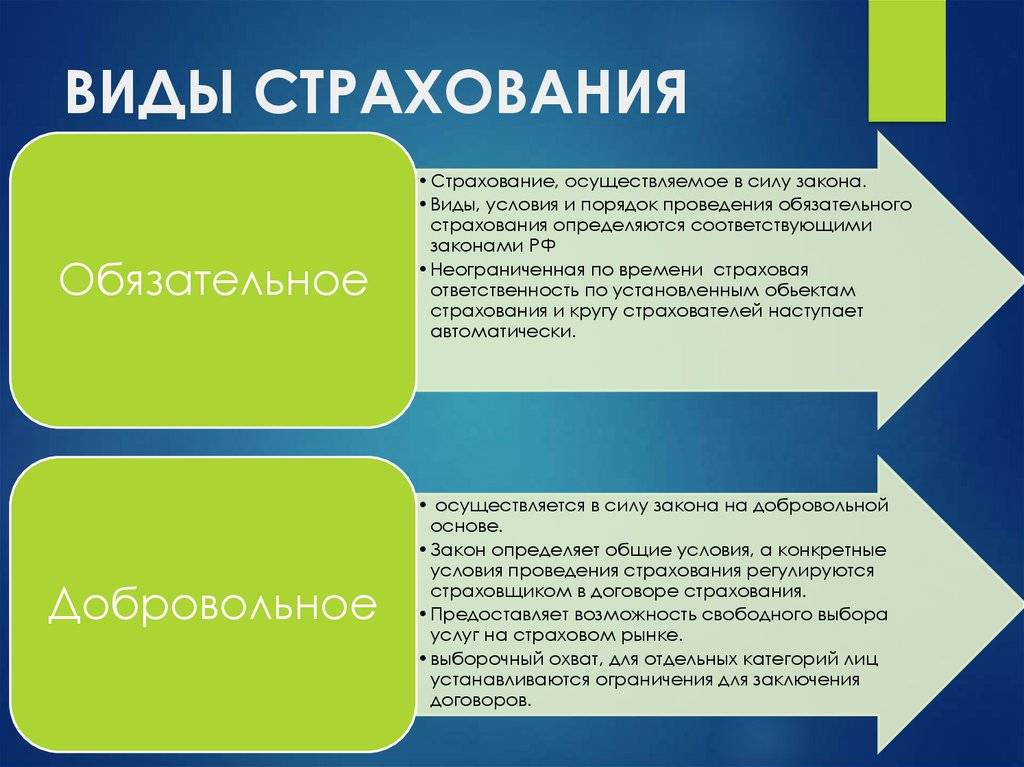

- Обязательное (социальное) – распространяется на всех лиц, имеющих постоянное место работы (вне зависимости от формы собственности компании-работодателя на время оформления).

- Добровольное (дополнительное) – этот вид услуги предоставляется по желанию клиента.

Первый вариант позволяет сотруднику получить гарантию на получение денежных выплат, если он утратит трудоспособность либо на материальное обеспечение его семьи (иждивенцев), если он погибнет из-за аварии на производстве. Оформляя в свой штат сотрудника, руководитель предприятия берет на себя обязанность ежемесячно отчислять за него страховые взносы.

Когда наступает страховой случай (техническая поломка, авария или иное чрезвычайное происшествие), приводящий к профессиональному заболеванию или травмированию трудящегося, тот получает денежное пособие. А если же он погибнет, то право обратиться за финансовыми выплатами переходит к его родственникам. Только для этого им нужно будет предоставить страховой компании определенный пакет документов.

Добровольный вид страхования – это дополнительная мера, которая иногда применяется работодателями (к примеру, для повышения престижа фирмы или проявления заботы о своем персонале). При этом у работника появляется возможность получить более крупную компенсацию, потому что рамки страховых случаев здесь существенно расширяются.

Обязательное социальное страхование от несчастных случаев на производстве и профзаболеваний защищает интересы трудящихся при:

- смертельном исходе;

- ухудшении здоровья;

- невозможности трудиться.

Оно предназначено для лиц:

- осужденных и выполняющих работы;

- получивших ущерб здоровью или травму;

- работающих по трудовому соглашению.

Согласно законодательству РФ, страхователями считаются:

- Российские и зарубежные организации, действующие в России.

- Индивидуальные предприниматели, заключающие договоры и соглашения со своими работниками.

Виды страховых случаев

Получить деньги по ОСАГО можно не во всех случаях. Каждой страховой компанией клиенту выдается список случаев, в которых рассчитывают на компенсацию.

В практике страхования все страховые случаи распределяются по нескольким категориям:

- Социальные;

- Имущественные;

- Ответственность;

- Личные;

- Предпринимательская деятельность.

Если имущественное положение человека изменилось, то социальная страховка обеспечит поддержку в этот период. К случаям наступления таких обстоятельств относятся выход на пенсию, получение инвалидности, прекращение трудовой деятельности по уважительной причине.

Один из случаев действия страховки — смерть кормильца. В этом случае страховая компания оказывает поддержку семье умершего. Полис ОСАГО страхует именно по принципу соблюдения социальной ответственности.

Защита имущества и материальных ценностей от потери или утраты относится к имущественной категории. При этом компенсация производится, если материальным ценностям застрахованного гражданина нанесет вред, умаляющий их стоимость. Именно к этому виду относятся такие виды автострахования, как КАСКО и ДСАГО.

Критерии удорожания страховки

| Фактор | Критерии удорожания страховки |

| Вид полиса | Большее разнообразие учитываемых страховых случаев |

| Опыт вождения | Маленький стаж вождения |

| Марка ТС | Востребованность среди угонщиков |

| Характеристики ТС | Большие размеры и мощность автомобиля |

| Сигнализация | Ненадежность применяемой ПС или ее отсутствие |

| Частота ДТП | Большое количество аварий за определенный период |

| Стоимость ТС | Более дорогие автомобили |

| Место регистрации страхователя | Большой город с большей численностью населения |

| Срок страхования | Страхование на маленький срок |

Виды страхования

В государствах с благоприятной экономической ситуацией услуга страхования стоит на защите интересов населения. Рассмотрим основные виды полисов, их специфику, функциональное предназначение и сущность.

Медицинское

Медицинский полис гарантирует человеку защиту его интересов на случай болезни. Выплаты идут на получение врачебной помощи и затрат, которые напрямую связаны с восстановлением его здоровья.

Статьи расходов, которые компенсирует компания:

- консультации специалистов;

- медицинские процедуры;

- покупка лекарств;

- лечение в стационаре;

- услуги стоматолога;

- профилактика здоровья.

От несчастного случая

Полис предназначен для возмещения ущерба по потере здоровья.От несчастных случаев на производстве страхуют сотрудников, чей труд потенциально опасен.

Выделяют три юридических аспекта несчастного страхового случая:

- протяженная временная нетрудоспособность;

- статус инвалидности;

- смерть человека.

Имущественное

Все, что представляет имущественную привлекательность, может быть застраховано. Под данную категорию попадают:

- личные предметы и ценности граждан;

- имущество, собственником которого является государство.

В роли страхователя могут быть юридические и физлица.

Страховую суммы выплатят по фактам:

- кражи;

- поломки;

- утраты.

Автомобильное страхование

Полис стоит на страже интересов собственника транспортного средства, если потребуется ремонт или частичное восстановление автомобиля. Претендовать на выплаты страхователь может, если:

- машину угнали;

- произошла авария;

- транспорт требует ремонта.

Закон РФ регламентирует два способа оказания услуги:

- частным порядком — КАСКО. Расценки компания устанавливает по собственному усмотрению.;

- государственный полис с фиксированными тарифами — ОСАГО.

Страхование бизнеса

Предпринимательская деятельность априори связана с рисками. Экономический кризис, валютные колебания могут привести к банкротству. Страхование бизнеса защищает от финансовых и нематериальных потерь.

По договору можно возместить:

- ущерб, который принес предприятию вынужденный простой в работе;

- ущерб на фоне отсутствия инвестиций;

- убытки, которые стали следствием невыполнения кредитных обязательств;

- ущерб от неполученного дохода.

Предметом страхования бизнеса является:

- капитал организации;

- материальные ресурсы;

- нематериальные ценности.

Страхование жизни

Любой человек потенциально рискует жизнью. Естественно, полис не сможет минимизировать риски. Не станет страховка и гарантом того, что человек не попадает сложную ситуацию, которая приведет к смерти. Но собрать внушительную сумму на момент наступления страхового случая — вполне.

Полис является косвенным возмещением. Если страхователь благополучно доживает до окончания срока действия договора, он получает все деньги, которые он накопил за время страховки.

Накопительное

Является одним из видов социального страхования. Смысл полиса — в следующем. Человек оформляет услугу на определенное время или до наступления определенного события. Эти условия отражают в договоре. Главное требование — у заявителя должен быть постоянный доход. Из него нужно регулярно вносить платежи в фонд страхования. Организация инвестирует материальные активы с целью их увеличения.

Период действия полиса оговаривается в каждом конкретном случае.

Туристическое

Страховка выступает финансовым гарантом во время путешествия или командировки человека. Многие туроператоры включают пакет услуг в цену путевки по умолчанию. Особенно, если речь идет о заграничной поездке. Если человек путешествует самостоятельно, полис он делает сам.

Предмет страхования

- имущественные ценности;

- здоровье;

- жизнь;

- денежные средства.

Страхование денежных вкладов

Один из видов защиты вкладов на уровне государства. Документ дает владельцу право получить возмещение, если учреждение прекратит свою работу. Например, если банк инициирует процедуру банкротства или у него отберут лицензию, обладатель полиса вернет свои средства.

Страхование объектов недвижимости

Стоит на страже сохранности недвижимого имущества граждан следующих ситуациях:

- пожар;

- наводнение;

- затопление;

- взрыв;

- боевые действия;

- противозаконные деяния, приведшие к порче или утрате недвижимости.

Страховой случай распространяется не только на само помещение, но и на мебель, бытовую технику, внутреннюю отделку.

Какой вид страхования ОСАГО

Если обязательное страхование отменить нельзя, то добровольное оформляется исключительно по желанию автовладельца. Однако именно последние помогают значительно увеличить размеры компенсаций и расширить сферы действия полиса.

Стоят такие полисы (КАСКО, ДСАГО) дороже. Решение, какой вид страховки ОСАГО выбрать зависит от класса и стоимости авто, место его хранения (подземный гараж, паркинг на закрытой придомовой территории, на стоянке, возле дома).

Внутри системы страхования ОСАГО существуют подвиды страховых программ для разных случаев. Территория определяет повышающие коэффициенты, где используется транспорт. При поездке в другой город коэффициент изменяется. Добровольные виды страхования дороже, но обеспечивают покрытие большего числа происшествий с машиной.

Стоимость обязательного полиса зависит от нескольких факторов:

- Базовый тариф;

- Длительность периода страхования;

- История автовладельца (количество и частота ДТП);

- Понижающие и повышающие коэффициенты.

Для физических и юридических лиц стоимость полиса различается. В один полис допускается включить несколько лиц, которые смогут находиться за рулем автомобиля. Это повысит стоимость полиса, но для некоторых фирм и ИП является непременным условием. Ответственность водителя грузового или специального транспорта также должна быть застрахована.

Страхование персонажей и артефактов в онлайн-играх

Мир онлайн-игр увлекает разные поколения. «У меня танк угнали», – такую фразу сегодня можно услышать от школьника или студента.

Digital-технологии имеют доступ к глобальным рынкам, ведь где физически находится игрок, абсолютно неважно. При этом бум гейминга наблюдается в большинстве стран мира

Цена некоторых игровых артефактов может достигать нескольких тысяч долларов.

Геймеры относятся к игре очень серьезно. В игровой тусовке известен случай, когда у китайца Цю Ченгей украли волшебный меч в игре MMORPG Legend of Mir, который стоил около $ 1000 на геймерской толкучке. Вор Цю Чжу продал оружие другому геймеру за $870. Цю Ченгей вычислил вора и, придя к нему домой, убил его. Цю в настоящее время отбывает 15-летний тюремный срок по решению китайского суда.

Кибератакам подвергаются и игры в целом. Поэтому в Великобритании компания Mediainsurance начала предлагать страховку для онлайн-игровых компаний на сумму от £ 1,5 тысяч с ответственностью до £ 5 миллионов для различных случаев.

Для чего нужно страхование и нужна ли вообще страховка?

На сегодняшний день альтернативы финансовым гарантиям, которые дает полис, нет. Страхование остается единственным способом защиты.

А зачем вообще нужно что-то страховать? Насколько развита культура страхования у россиян?

Допустим ваша квартира пострадала по вине соседей и нужно делать дорогостоящий ремонт. Что лучше — иметь полис или кредит с грабительскими процентами?

Например, вы попали в аварию — мало того, что автомобиль серьезно поврежден, причинен ущерб и вашему здоровью. Вам придется долго и дорого лечиться, а потом копить на ремонт машины. Страховой полис решил бы сразу две финансовые проблемы.

Бывают ситуации еще хуже — по вашей вине причинен ущерб третьим лицам. Где взять средства и возместить пострадавшей стороне ущерб? Правильно — оформить полис.

От чего зависит стоимость личного страхования – ТОП-5 главных факторов

Поговорим о стоимости страховых услуг. У каждого страховщика свой подход к ценообразованию, но базовые правила формирования тарифов во всех компаниях примерно аналогичны.

Значение имеют как индивидуальные характеристики клиента, так и параметры страхового полиса, который он приобретает.

Рассмотрим наиболее важные с точки зрения стоимости факторы.

Фактор 1. Возраст и пол страхователя

Чем старше клиент, тем дороже ему обойдутся услуги. Минимальные тарифы предусмотрены для молодых людей, не имеющих хронических заболеваний и вредных привычек. Для клиентов детского возраста действуют особые программы страхования.

Мужчины всегда платят больше за медстраховки и полисы страхования жизни. Это связано с повышенными рисками, которым подвергается мужское население на работе и в быту.

Фактор 2. Род деятельности страхователя

Существует список профессий, представители которых платят по повышенным тарифам. Это сотрудники МЧС и силовых ведомств, каскадёры, испытатели, рабочие опасных производств, врачи, работающие в инфекционных отделениях.

Фактор 3. Срок действия договора страхования

Чем длительнее срок договора, тем дороже полис. Это вполне логично – время повышает вероятность возникновения страховой ситуации. Дороже всего обходятся пожизненные страховки, но такой тип договора заключается довольно редко.

Фактор 4. Размер страховых премий

Есть договоры, в которых страховую сумму определяет сам страхователь. Однако чем больше потенциальные выплаты, тем больше придётся заплатить по страховому взносу. Задача клиента – найти оптимальное соотношение между этими двумя показателями.

Фактор 5. Статистические данные и таблицы смертности

В каждом регионе свои экологические и экономические условия. От этих факторов зависит продолжительность жизни, предрасположенность к определённым заболеваниям, другие важные для страховщиков показатели.

Региональные отделения страховых фирм обязательно ориентируются на статистику, таблицы заболеваемости и смертности и прочие данные.

Для чего требуется страхование автомобиля

Тонкость понимания функций ОСАГО состоит в том, что по этому полису защищен от случайностей и непредвиденных обстоятельств не автомобиль или его хозяин, а ответственность человека, ставшего виновником аварии, перед потерпевшей стороной.

Стоимость страховки сравнительно невелика. Существуют разные виды страхования авто, в комплексе позволяющие защитить себя в самых разных ситуациях. Если автомобиль попал в аварию, то виновник будет оплачивать ремонт машины пострадавшего вне зависимости от собственного желания.

Платежи осуществляет страховая компания, в которую надо представить все обстоятельства происшествия, документы, оформленные в ГИБДД, чеки и счета, подтверждающие стоимость ремонта. Страховая компания рассматривает случай и предусматривает выплаты.

Все выплаты, которые можно получить по ОСАГО, строго регламентированы. Только та сумма выплачивается, которая не превышает лимит по ОСАГО. Страховка, оформленная на автомобиль не включает страхование жизни и здоровья владельца и водителя машины.

ОСАГО можно оформить не только для частных лиц, но и для компаний автострахование обязательно. Стоимость страхового полиса для аккуратного водителя, избегающего ДТП, становится ниже. Хищения и кражи вещей из салона авто в список страховых случаев по ОСАГО не входят.

Уникальные страховые случаи в России

Самый известный случай необычного страхования в России – фильм «9 рота» Федором Бондарчуком. Причем защите подлежало все, что касается кинокартины в том числе, и актеры. Также в РФ было огромное количество уникальных полисов, хотя их не так много, как за границей, где культура страхования более развита:

От укуса клеща. Многие люди сильно боятся клещей, и есть, за что. Полис компенсирует расходы на вытаскивание паукообразного, его изучение.

Страховой свадебный пакет. Страховка от абсолютно любых событий, которые могут испортить свадьбу: плохая погода, неявка фотографа, тамады и других ключевых фигур и так далее.

От невыезда за границу. Защита от любой ситуации, которая могла бы привести к тому, что человек теряет возможность путешествовать в другие государства, в том числе, и болезнь.

От увольнения. Особенно такой вид страхования полезен для людей, которым приходится выплачивать кредит, кормить детей.

Надгробия. Время от времени по телевидению говорят о вандалах, разрушающих надгробия. Поэтому находятся люди, которые хотели бы застраховать их.

Дуб. Житель одного из коттеджных поселков Москвы решил застраховать старый дуб, которому было уже 120 лет. Это настоящая реликвия, которая была оценена в 200 тысяч рублей. Хотя у некоторых людей подобное решение вызвало бы недоумение.

Страховка вагонов от падения деревьев, самолетов и других объектов. На первый взгляд, вполне реальная угроза. Если не учесть, что речь идет о вагонах метрополитена, где самолетов и деревьев нет.

Голосовые связки Баскова. Изначально сумма полиса составляла 1 миллион долларов, но теперь цифра стала в два раза больше. Но если вдуматься, то ничего удивительного в этом решении нет, потому что именно от здоровья голосовых связок в первую очередь зависит профессиональное будущее артиста, а также его финансовое благополучие.

Заключение

Фактически от всего, что может вызывать чувство страха, можно застраховаться, даже если на первый взгляд это не совсем адекватная фобия. Но некоторые нетрадиционные виды страхования просто удивительны. Чего только стоит защита от непорочного зачатия или покупка страховки от пришельцев.

Полезные ссылки:

- Страхование ребенка для занятий спортом и соревнований

- Стоит ли делать Накопительное Страхование Жизни — сравнение и отзывы

- Кто такой страховой брокер — суть работы, как выбрать и почему он?

- Преимущества НСЖ перед депозитом

- Как застраховать беременность (роды) и Сколько это стоит

В какой-то степени инновационными видами страхования являются пенсионные программы, вводимые страховыми компаниями. За границей подобные практики уже давно внедряются, в то время как для жителя постсоветских стран такое в диковинку.