Можно ли взять вторую ипотеку не погасив первую в ВТБ?

ВТБ также может выдать ипотеку при наличии незакрытого кредита. Однако клиенту нужно продемонстрировать свою благонадежность. Для этого необходимо предоставить справку о доходах, документы, подтверждающие официальное трудоустройство и его стабильность, а также включить в список бумаги на дорогостоящее имущество, находящееся в собственности.

Если клиент соответствует требованиям компании, организация выдаст вторую ипотеку на стандартных условиях. Минимальная процентная ставка по предложению составит 8,4% годовых, а сумма кредита – до 60 млн руб. Первоначальный взнос будет равен от 20% до 50% в зависимости от того, насколько рискованной будет сделка для банка. Необходимо помнить о том, что минимальную ставку по предложению получить проблематично. Обычно реальный показатель на 1 — 2% выше.

Распространенные причины отказа банков в выдаче ипотеки

Существует множество критериев, которые банковская организация оценивает при предварительном одобрении. Рассмотрим распространенные причины отказа банка в предоставлении кредита.

Финансовая стабильность. Кредитор тщательно оценивает платежеспособность клиента. Если в ходе проверки выяснится, что в случае одобрения ипотеки величина ежемесячных платежей будет превышать 40% от общих доходов, то заявка будет отклонена.

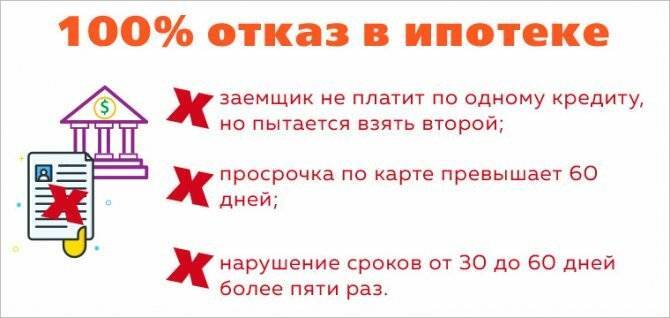

Испорченная кредитная история и низкий рейтинг. Просрочки и наличие штрафов по кредитам фиксируются в специальном досье. Оно хранится в БКИ (бюро кредитных историй) и может быть использовано банками при проверке заемщиков. Узнать кредитный рейтинг и посмотреть записи о просрочках можно, сделав соответствующий запрос в инстанцию.

Семейное положение. При наличии у клиента большого количества детей и родственников на иждивении банк неохотно выдает ипотеку. С другой стороны, заемщики могут подать заявку на получение льгот в качестве малоимущих или многодетных семей. Программы господдержки позволят получить кредит на более мягких условиях.

Возраст и здоровье. Чем ближе заемщик к пенсии, тем ниже шанс получить в банке заем. Оптимальный возраст для кредитования, — 21 год на момент заключения договора и 65 лет к дате погашения задолженности.

Неликвидная недвижимость. Квартира или дом, передаваемые в залог, должны соответствовать требованиям банков. В кредит необходимо брать недвижимость, не состоящую на учете по постановке на капитальный ремонт или снос, не подвергавшуюся незаконным перепланировкам и не располагающуюся на заповедных территориях.

Наличие большого количества открытых кредитных договоров. Каждый новый кредит увеличивает финансовую нагрузку и повышает риск неисполнения долговых обязательств.

Прежде чем оформлять заявку на ипотеку, заемщик должен самостоятельно выполнить анализ по указанным параметрам и по возможности предпринять действия, направленные на увеличение шансов на одобрение.

Дополнительная информация

Не существует специальных положений, которые бы устанавливали количество оформленных ипотек. Это зависит от платежеспособности клиентов. Доход состоит не только из зарплаты, но и из пособий, пенсий, дополнительных заработков. Все виды заработков требуется подтверждать справкой 2-НДФЛ: это относится как к подработке, так и к прибыли.

При вторичном оформлении ипотеки, особенно если не оплачен полностью предыдущий кредит, учитывается, что платежи в банк не могут быть больше 40 % от всего дохода. Если хочется приобрести жилье для его сдачи в аренду, то надо оповестить об этом кредитора. Квартира до полной оплаты является собственностью банка, а заемщик является ответственным за ее состояние. Обычно банк отказывает в предоставлении займа на приобретение жилья, которое будет сдаваться в аренду.

Ипотеку оформляют в большинстве банков, которые предоставляют потребительские кредиты населению. Сначала следует ознакомиться с требованиями нескольких организаций, и только потом стоит подавать заявки.

Порядок оформления и его особенности

Заемщик, уточняющий вопрос, сколько раз в жизни можно взять ипотеку на жилье (квартиру или дом), понимает, что процедура заключения нового кредитного договора обычно практически ничем не отличается от предыдущего. В обобщенном виде оформление ипотеки в случае уже погашенного ипотечного займа включает в себя следующие этапы:

- Поиск приобретаемого объекта недвижимости и обговаривание условий с продавцом. Заблаговременно рекомендуется известить продавца о том, что сделка будет оформляться при участии банка и заемных средств. Также следует договориться о цене, порядке и сроках расчета.

- Сбор документов и подача кредитной заявки в банка. После тщательного анализа предоставленных бумаг, платежеспособности потенциального заемщика, заявка будет вынесена на рассмотрение Кредитного комитета. После этого клиенту будет оглашено окончательное решение.

- Оценка недвижимости и заключение договора страхования. Заранее стоит заказать отчет об оценке приобретаемой недвижимости у аккредитованной банком оценочной компании. На этом же этапе для одобренной заявки покупается страховой полис на залоговое имущество (страховка жизни и здоровья клиента может быть оформлена на его усмотрение).

- Оплата первоначального взноса заемщиком. На банковский счет продавца заемщик перечисляет установленную договором сумму первого взноса за покупаемую недвижимость.

- Заключение сделки и ее регистрация. Согласовав удобную дату, стороны заключают кредитный договор и договор об ипотеке. Подписанные бумаги регистрируются в Росреестре, а на предмет залога накладывается обременение. Этот факт подтверждается специальной отметкой в реестре, и дополнительно делается соответствующая запись в свидетельстве о праве собственности.

- Перечисление денег продавцу недвижимости. После регистрации сделки банк перечисляет оставшуюся сумму на счет продавца. Наличные расчеты в сделках с ипотекой запрещены.

При оформлении нового ипотечного займа при наличии действующего приведенный выше перечень этапов немного дополнится. В частности, если новым кредитором выступит сторонний банк, то ему потребуется исчерпывающая информация о текущем обслуживании кредитного договора. Для этого потребуется взять справку об остатке задолженности с указанием всех реквизитов кредитора и заключенного договора.

Такого заемщика новый банк будет проверять максимально подробно – изучать его кредитную историю и финансовую репутацию, стабильность работы, состав семьи, уровень доходов за несколько лет. Только убедившись в его благонадежности и соответствии всем обозначенным требованиям, банк одобрит заявку на новый займ.

Подробнее о том, можно ли взять две ипотеки одновременно и как это правильно сделать вы узнаете далее.

Просьба оценить пост и поставить лайк.

Предложения банков по срокам ипотечного кредитования

Топовые банки России предлагают свои ипотечные продукты по срокам, устанавливаемыми ими самими.

Ниже приводится таблица для наглядного обозрения, чтобы каждый смог выбрать соответствующий банк, ввиду определённых для себя минимальных и максимальных периодов кредитования.

| Финансовые организации | Минимальный срок (годы) | Максимальный срок (годы) |

| Сбербанк | 1 | 30 |

| ВТБ24 | 1 | 30 |

| Райффайзенбанк | 1 | 25 |

| ВТБ Банк Москвы | 1 | 30 |

| Газпромбанк | 1 | 30 |

| Банк ДельтаКредит | 3 | 25 |

| Россельхозбанк | 1 | 30 |

| Банк Санкт-Петербург | 1 | 25 |

| Банк Возрождение | 1 | 30 |

| Абсолют Банк | 1 | 30 |

| Промсвязьбанк | 3 | 25 |

| Банк Уралсиб | 3 | 25 |

| Банк Российский капитал | 1 | 25 |

| Банк АК БАРС | 1 | 25 |

| Банк Центр-Инвест | 1 | 20 |

| Транскапиталбанк | 1 | 25 |

| Банк ФК Открытие | 5 | 30 |

| Запсибкомбанк | 3 | 30 |

| Связь-Банк | 3 | 30 |

| Банк Жилфинанс | 1 | 20 |

По правде говоря, судя по таблице, особых отличий в сроках ипотечного кредитования, чтобы выбор упал на конкретный банк, не наблюдается.

Приобретающих жилплощадь для долгосрочного личного пользования в большинстве случаев устраивает средневременная ссуда. Однако это совсем не так для лиц, собирающихся впоследствии продать жильё либо выплатить ипотеку досрочно.

Как увеличить шансы на одобрение ипотеки?

Специалисты в области потребительского кредитования населения утверждают, что всегда есть возможность повысить собственные шансы на одобрение ипотечной заявки, если прислушаться к следующим рекомендациям:

- если кредитная история отсутствует — стоит позаботиться о её наполнении, если же она не слишком безупречна, то необходимо устранить неприятные моменты и закрыть все текущие долговые обязательства;

- нужно собрать как можно больше документов, доказывающих финансовое благополучие;

- может потребоваться подтвердить факт наличия залогового имущества, продажи которого будет достаточно, чтобы закрыть долги перед банком в случае возникновения финансовых затруднений;

- стоит обеспечить себя надёжными в материальном плане поручителями и созаёмщиками — чем их больше, тем лучше;

- можно обратиться с заявками не в одну, а сразу в несколько компаний — возможно, что где-то аргументы заёмщика покажутся более убедительными, и банк пойдёт навстречу.

Все о переплате

Чтобы иметь наглядное представление, какая предстоит переплата на длинных и коротких сроках кредитования, лучше всего привести примером цифры. Они веско обоснуют, на какие финансовые риски идёт заёмщик. И как выбрать оптимальный вариант, каждый решит для себя сам.

Итак, поделим всевозможные сроки ипотеки по пятеричной системе, если стоимость квартиры 1 млн. рублей, по средней годовой ставке в 13%, с аннуитетными платежами.

В таком случае первоначальный взнос из расчёта 20% составит 200 тыс. рублей. Далее, в таблице приведены все суммы по переплатам в рублях.

| Период кредитования | 5 лет | 10 лет | 15 лет | 20 лет |

| Ежемесячный платёж | 18202,4 | 11944,8 | 10122 | 9372,8 |

| Сумма переплаты | 292066 | 633226,4 | 1021649,6 | 1448866,8 |

| Общая сумма к погашению | 1092066 | 1433226,4 | 1821649,6 | 2248866,8 |

| Годовой бюджет (оплата в год) | 218428,8 | 143337,6 | 121464 | 112473,6 |

Из этой таблицы следует, что золотая середина подходит лучше всего. Ипотека на срок от 10 до 15 лет решает в скором времени жилищный вопрос, при этом, не обременяя излишней финансовой нагрузкой.

Однако имеются и минусы по сравнению с кратковременным займом, как и плюсы перед долгосрочной ипотекой с её поистине огромной переплатой.

Как взять одновременно два кредита на жилье?

Прежде чем оформить заявку на выдачу второго ипотечного кредита, финансовая организация отдельное внимание уделяет платежеспособности своего клиента

Чтобы взять одновременно два кредита на жилье, в первую очередь он должен иметь достаточный объем средств для внесения первого взноса по кредиту. Обычно он составляет не менее 10% от стоимости приобретаемой квартиры. Некоторые банки делают предложения на предоставление ипотеки, не требуя при этом совершения первого взноса. Можно ли взять кредит без первоначального взноса, читайте тут.

Также нужно рассчитывать на способность оплатить дополнительные расходы при оформлении кредита. К таким расходам можно отнести страхование приобретаемой недвижимости, которое, кстати, является обязательным. А также может потребоваться застраховать свою платежеспособность или жизнь.

Заемщик предоставляет банку справку 2-НДФЛ, на основании которой кредитор делает выводы о том, следует ли одобрить заявку на ипотеку или нет

Причем, рассматривая уровень доходов, важно чтобы денег хватало не только на оплату по долгу, но и на нормальное существование. То есть, из общей суммы прибыли вычитаются предполагаемые траты на питание, на детей, а также на оплату существующих обязательств перед банками

И, если после этого в остатке будет не менее 40% от изначальной суммы, банк скорей всего даст свое одобрение.

Внимательным образом изучается кредитная история клиента. Если с оплатой предыдущих займов возникали какие-то трудности и заминки, одобрения от банка можно и не получить. Об ипотеке при плохой кредитной истории читайте тут.

Хороший клиент, который оценивает свои возможности и несет ответственность за взятые на себя обязательства, всегда ценится банками.

Если проблем с выплатой кредитов у заемщика не было, платежи совершались в срок, при повторном обращении можно рассчитывать на пониженную процентную ставку и более выгодные условия по кредитному договору.

Как одному человеку взять ипотеку второй раз?

Чтобы взять недвижимость через займ 2 раз, необходимо соответствовать требованиям банка:

Зарплата — стабильный достаточный уровень заработка. Клиент должен зарабатывать ни менее суммы минимального взноса по обязательствам договора. Нужно обеспечить жизнь, платить коммунальные платежи. Вопрос: можно ли оформить две ипотеки на одного человека — пункт платежеспособности особо актуальный. Один заемщик должен платить ипотечный кредит по 2 договорам. Иметь возможность внести первоначальный взнос. Первоначальный взнос заёмщик платит самостоятельно финансовому учреждению. Остаточную стоимость банк платит ипотечным займом.

Иметь хорошую кредитную историю. Понятие скрывает возможность платить взнос вовремя. Стоит учитывать факт большой вероятности взять второй кредит под ипотеку через один банк. Объяснение: банк уже знает о возможностях — клиент для него «открытая книга». Новое финансовое учреждение вынуждено изучить клиента, перед одобрением заявки. Взять заём — значит получить персональную процентную скидку, бонус.

Залог. Получить ипотечный кредит один человек может второй раз с плохой историей. Собственность, передаваемая под залог, должна окупить сумму выданную под ипотечный кредит;

Обязательное страхование. Получить второй кредит может один человек, согласившись на комплексное страхование. Страхование жизни, имущественных прав — дополнение с правом выбора. Одобрить комплексное страхование — значит повысить шансы. Зарекомендовать себя серьезным клиентом.

Выбор банка — важный момент оформления займа для человека. Есть ряд причин, когда оформить кредит через один банк невозможно.

Лучше оформлять кредит в другом банке:

- Первоначальный кредитор отказался оформить 2 займ;

- Банк не оправдал ожидания, дальнейшее сотрудничество невозможно. Выбрать другой;

- Сбербанк имеет много лояльных программ для сфер населения. Сбербанк предлагает использовать часть материнского капитала, как первоначальный взнос;

- Удалось найти банк, допускающий возможность платить дифференцированными платежами. Выгодно для заёмщика. Дифференцированные платежи предоставляет Сбербанк. Платить любым удобным способом. Банк, интернет, банкомат, терминал. Присутствует возможность сделать взнос постоянным — оформить автоплатеж;

- Банк предлагает условия кредитования с меньшими затратами.

Оформить ипотечный кредит в Сбербанке, любом другом легко. Главное изучить требования. Выбрать подходящие условия кредитования. Банк оценит возможность платить ежемесячно, способность внести первоначальный взнос, качество залога.

Бесплатная консультация юриста по телефону:

8 (804) 333-01-43

Важные критерии при оформлении нескольких ипотек

Оформление нескольких ипотечных займов возможно, но дело это непростое. Банки будут тщательнее проверять платежеспособность повторно обращающегося заемщика. Главными критериями при принятии положительного или отрицательного решения о возможности выдачи новой ипотеки будут являться:

Доходы заемщика. Многие банки в открытую говорят о том, что это едва ли главный показатель, влияющий на решение о выдачи ипотечного займа. Вы можете брать какое угодно количество любых видов кредитных продуктов, если доходы позволяют. При этом в каждом банке приняты свои коэффициенты возможной закредитованности клиентов. После всех обязательных выплат ежемесячно у заемщика должно оставаться примерно от 40 до 60% от получаемых им средств. Вы можете посчитать примерный платеж по каждой из ипотек при помощи калькулятора на нашем сайте.

Трудовой стаж, прозрачность получения доходов, надежность работодателя клиента. Наибольшее доверие у банка вызывают клиенты, которые получают зарплату на его же пластиковые карты. Лояльно финансовые компании относятся к аккредитованным и бюджетным организациям. Меньше всего доверяют ИП, небольшим ООО или учреждениям, большая часть сотрудников которых имеет негативную кредитную репутацию.

Кредитная история. В первую очередь банк будет рассматривать данные из БКИ, касающиеся аналогичного продукта – ипотеки

Обязательно обратят внимание на отсутствие просрочек, начисленные штрафы. Несколько небольших «погрешностей» (задержки внесений на пару дней) могут и простить, а вот «забывчивость» на месяц-другой – навряд ли.

Поручительство

Для не первой ипотеки такой вид кредитного обеспечения является обязательным в большинстве банков. При этом к поручителю предъявляют ряд требований: отсутствие кредитных обязательств, «хорошая» кредитная история. Не подойдет лицо, которое уже является поручителем по другим финансовым сделкам.

Первоначальный взнос. При оформлении второй и последующей ипотеки первоначальный взнос, как правило, обязателен. Более того, ряд банков предусматривает по таким видам сделок более высокий процент единоразового внесения от общей суммы – 30, 40 и более.

Залог. Этот вид обеспечения чаще всего обязателен при оформлении нескольких ипотек. Обычно под залогом должно находиться приобретаемое имущество. С уже имеющейся недвижимостью большинство банков отказывается работать.

Распространенные причины повторного займа

Некоторые заемщики уточняют, сколько раз можно брать ипотеку одному человеку еще до погашения первоначального долга. Тому есть несколько причин:

- У человека или семьи достаточный уровень дохода, и возраст позволяет приобрести в собственность еще одну жилплощадь.

- Еще одна причина уточнить, сколько раз можно брать ипотеку, – заключение брака. В этом случае супруг или супруга выступают созаемщиком.

- Купленное ранее помещение заемщик использует в качестве источника дохода в коммерческих целях и получает материальную выгоду.

- Клиент банка уточняет, сколько раз можно брать ипотеку также в том случае, если планирует использовать покупаемое жилье для сдачи в аренду и получения дохода.

Нюансы второй военной ипотеки

Несмотря на то, что правительственная программа для военнослужащих допускает получение второй ипотеки, условия здесь будут другие:

- Срок второго ипотечного займа короче первого.

- Второй заем выдается на меньшее количество денежных средств по сравнению с первым.

- После погашения целевого жилищного займа деньги поступают на счет офицера – участника накопительной ипотечной системы. Через некоторое время суммы хватит для первоначального взноса.

Военная ипотека выплачивается государственными средствами. Если офицер располагает денежной суммой для погашения целевого жилищного взноса, возможность повторной ипотеки становится более реальной.

Дают ли вторую ипотеку, если первая не погашена

Получить вторую ипотеку возможно так же, как и первую, при условии платежеспособности клиента. Банки внимательно проверяют каждого клиента. Если уже есть ипотека, то банк тщательно проверит вашу платежеспособность и примет окончательное решение.

Кроме зарплаты, других факторов для принятия положительного решения практически нет.

Если клиент зарабатывает достаточно много, чтобы оплачивать несколько квартир, то получить одобрение двух ипотек одновременно вполне реально. Но, зарплата должна быть настолько высокой, чтобы можно было оплатить ипотеку на две квартиры сразу и оставить себе 2/3 от зарплаты. Такое можно встретить не часто, но все же есть люди, которые могут позволить себя покупку сразу нескольких квартир в ипотеку.

Еще одним важным условием при оформлении второго ипотечного кредитования является наличие поручителя. Если в первый раз риск банка не особо велик, и он вполне может одобрить ипотеку без поручительства, с условием большой зарплаты и дополнительного страхования, то во второй раз без поручительства не обойтись. Причем поручитель может зарабатывать достаточно невысокую зарплату. Главное – наличие такого человека, чтобы, в случае чего, он смог продолжить оплату.

Требования для оформления второго ипотечного кредита

В первую очередь банк оценивает клиента на соответствие требованиям. Они примерно одинаковы вне зависимости от того, успел ли гражданин погасить ипотеку или собирается взять второй жилищный займ при наличии первого. Однако ряд отличий всё же существует

В обеих ситуациях компания обращает внимание на следующие параметры:

Платежеспособность

Во внимание принимают все доходы, которые заемщик может подтвердить официально. Учитывают не только размер заработной платы и иную прибыль, но и принимают во внимание расходы

Совокупная величина платежа по первой и второй ипотеке не должна превышать 50% от общего дохода.

Количество иждивенцев. От их числа зависит величина расходов. Во внимание принимают всех несовершеннолетних детей, престарелых родственников, проживающих совместно с заемщиком, а также иных лиц, которых гражданин содержит.

Кредитная история. Вторую ипотеку одобрят только лицам, которые зарекомендовали себя с положительной стороны. Если человек не допускал просрочек по кредитам, банк лояльно отнесется к клиенту. В иной ситуации рекомендуется исправить кредитную историю перед подачей заявки. Для этого нужно взять несколько небольших займов и своевременно закрыть обязательства по ним.

Возраст. Банки соглашаются сотрудничать с лицами, которым исполнилось минимум 21 год. Максимальный возрастной порог составляет 65-75 лет в зависимости от внутренней политики финансовой организации. Указатель устанавливают на момент закрытия обязательств.

Наличие официального трудоустройства. Если у заемщика второй ипотеки нет работы, заявку отклонят. Исключение составляют ситуации, когда у гражданина присутствует сторонний доход, позволяющий производить ежемесячный платёж. Примером выступает получение прибыли от сдачи жилья в аренду. Однако доход должен быть официальным.

Наличие гражданства. Рассчитывать на получение второй ипотеки могут только граждане РФ. Заявки иностранцев в большинстве случаев отклоняют.

Постоянная регистрация в регионе присутствия банка. Если человек хочет переехать, ему стоит обращаться в организации, имеющие распространенную филиальную сеть. Большое количество филиалов присутствует у Сбербанка, ВТБ, Газпромбанка.

Если человек хочет взять другую ипотеку, но не успел закрыть обязательства по первому кредиту, условия будут более суровыми. Помимо необходимости соблюдать вышеуказанные правила, гражданин должен подтвердить стабильность дохода. Для этого банк увеличивает требования к стажу на последнем месте работы. Банки охотнее сотрудничают с лицами, которые трудоустроены в организации от 1 года и больше. Требования к общему стажу составляют 3 — 5 лет.

Ипотека на двоих собственников — особенности оформления

30 окт. 2015 :

- Можно ли взять ипотеку на двоих

- Ипотека на двоих супругов

- Ипотека на двоих не в браке

- Как оформить ипотеку на двоих: практические рекомендации

Ипотека — один из самых привлекательных кредитных продуктов, поскольку позволяет приобрести жилье. Несмотря на широкую рекламу и кажущуюся доступность, сегодня далеко не каждый может позволить себе ее оформить. Принимая решение взять ипотеку на двоих, вы существенно повышаете шансы получить кредит.

Можно ли взять ипотеку на двоих

Суть этого варианта довольно проста: вы берёте на себя финансовые обязательства совместно с еще одним человеком. Это может быть родственник, знакомый и даже представитель вашего работодателя. Он может выступать поручителем или созаемщиком. Изучите особенности оформления отношений до подписания соглашения. Если же взятые обязательства со временем оказались неподъемными, не отчаивайтесь. Лучше изучите программы по рефинансированию кредитов.

Выбирая поручителя вы предоставляете банку своего рода гарантию возвращения вашего долга при возникновении непредвиденных обстоятельств. Зачастую поручители не обязаны предоставлять сведения о размерах, а также источниках доходов, это помогает упростить процесс оформления кредита. Существенным минусом является сложность поиска человека, готового отвечать по вашим обязательствам. Да и банки предпочитают видеть в качестве поручителей своих постоянных клиентов.

Задаваясь вопросом, можно ли оформить ипотеку на двоих, рассмотрите вариант заключения договора с созаемщиком. Во-первых, ваша привлекательность, как заемщика, в глазах банка существенно увеличится. Во-вторых, финансовые обязательства будут поровну разделены между вами, что облегчит выплату займа.

Ипотека на двоих супругов

Проблема жилья для молодежи стоит особо остро. Оформить кредит в этом случае сложнее, поскольку уровень благосостояния еще невысок. Ипотека на двоих супругов позволяет увеличить размер подтвержденного дохода за счет зарплаты созаемщиков. Можно также подключить родителей. Это соответственно повысит степень доверия к вам со стороны банков.

Решая вопрос, как оформить ипотеку на двоих, учтите следующие особенности оформления отношений:

- Перед подписанием договора, определитесь, как будут распределены обязанности по возвращению долга. Его можно распределить пополам, или погасить самостоятельно, привлекая партнера только для подстраховки.

- Не стоит думать, что ипотека на двоих собственников застрахует вас от безответственности созаемщика. Если он не будет добросовестно выполнять взятые обязательства, они сразу перекочуют к вам.

- При заключении договора внимательно отнеситесь к пунктам, касающимся распределения прав на собственность, чтобы не получилось, что ипотеку выплачивали вы, а квартиру нужно разделить пополам.

Ипотека на двоих не в браке

Если имущество, нажитое в браке, считается совместным, то ипотека на двоих не в браке имеет свои подводные камни. Пара, не заключившая официальных отношений, должна позаботиться о долевом участии. На таких же основаниях можно заключить соглашение друзьям или родственникам, например, дочери и ее родителям. В таком случае каждому созаемщику будет принадлежать та часть недвижимости, которая указана в договоре. Например, супруга продала свою комнату, что составило 40% от стоимости квартиры, а супруг остальные 60% погасил при помощи кредита. В таком соотношении и должны распределяться права собственности, если другого не указано в договоре. Если к подобным предложениям вы относитесь с опаской, задумайтесь, может пока отнести деньги в банк.

Как оформить ипотеку на двоих: практические рекомендации

Задаваясь вопросом, можно ли взять ипотеку на двоих, обратите внимание на предложения крупных банков. Например, Сбербанк предлагает программу «Молодая семья»

Чтобы принять участие в ней, нужно соответствовать следующим критериям:

- Официально зарегистрировать отношения.

- Хотя бы один из супругов должен быть моложе 35 лет.

- Муж обязан иметь документ, подтверждающий похождение службы в армии или освобождение от призыва.

- Постоянный доход должен быть подтвержден официально.

Заполнив анкету-заявку на оформление займа, соберите пакет документов:

- копии паспортов заемщика и созаемщика;

- копии трудовых книжек всех участников договора со стороны заемщика;

- справки о доходах всех, чей доход будет учтен при оформлении ипотеки;

- документы, подтверждающие наличие суммы первоначального взноса, например, выписка со счета или справка;

- документы на недвижимость.

Подробная информация о банке: Сбербанк России.

В каком банке можно взять ипотеку на одного человека

При наличии достаточного дохода и соответствия остальным критериям, жилищный заем на одного клиента можно оформить в любом банке.

Стандартные требования, которые должны быть соблюдены:

- возраст – от 21 года до 65 лет (возрастные пороги могут сдвигаться на несколько лет, в зависимости от политики конкретного банка);

- наличие постоянного места работы со стабильным доходом, который можно подтвердить;

- стаж трудовой деятельности – от 6 месяцев на последнем месте, от 1-го года в целом (в некоторых банках сроки меньше);

- наличие личных денежных средств для внесения первоначального взноса (является дополнительным доказательством платежеспособности и надежности клиента);

- положительная кредитная история.

Также шансы на одобрение повышаются, если заемщик, оформляющий ипотеку в одиночку, страхует не только приобретаемую квартиру, но и оформляет договор личного страхования (жизни и здоровья, потери трудоспособности или дохода).

Каждый банк может выставлять собственные дополнительные требования к потенциальному заемщику.

Еще один способ увеличить вероятность одобрения ипотечного кредита для одного заемщика – предоставление личного имущества в залог.

Если уже брали ипотеку, но выплатили

Сколько раз можно брать ипотеку на жилье? В действующем в Российской Федерации законодательстве нет каких-то ограничений, распространяющихся на общее количество займов, в том числе жилищных. Их число определяет сам заемщик, а также финансовые организации, выдающие ипотечные кредиты.

Если первый жилищный заем полностью погашен, то ничего не будет препятствовать оформлению повторной ипотеки. И необходимость в ее получении может возникнуть, если владелец решил приобрести дополнительный недвижимый объект для любых целей (проживания детей, ведения коммерческой деятельности) или захотел сменить жилье на другое (более просторное, расположенное в хорошем месте).

Требования к заемщику для повторного взятия ипотеки

Чтобы оформить вторую ипотеку после закрытия первой, нужно выполнять несколько условий и соответствовать устанавливаемым кредитующими финансовыми организациями требованиям. В их числе:

- Возраст не младше и не старше установленного банком. Нижняя граница – от 20-23 лет, в зависимости от политики финансовой организации. В любом случае не получит ни первую, ни вторую ипотеку несовершеннолетнее лицо. Верхняя граница – до 65-85 лет на дату завершения действия договора. От того, сколько лет потенциальному клиенту, зависит вероятность одобрения: больше шансов у граждан старше 25 и младше 40-45 лет.

- Гражданство и регистрация. Некоторые банки выдают ипотеку и иностранцам, причем даже повторно. Но большинство кредитных компаний сотрудничает только с россиянами, причем зарегистрированными в стране (желательно в городе выдачи займа).

- Высокая платежеспособность. Имеющегося уровня доходов должно быть достаточно для совершения ежемесячных выплат. Также то, сколько клиент получает, влияет на доступную ему сумму кредита и величины ежемесячных платежей: если заработок средний или невысокий, то крупную сумму вряд ли одобрят.

- Трудоустройство. Клиент должен осуществлять официальную трудовую деятельность и иметь минимально допустимый стаж: трудиться на текущем месте от 3-6 месяцев, а в общей сложности за прошедшие пять или шесть лет – от одного года.

- Положительная кредитная история. Если заемщик добросовестно выплачивал первую оформлявшуюся ранее ипотеку, то сведения о погашении данного займа обязательно отражаются в истории и благоприятно влияют на репутацию плательщика, что увеличивает шансы на получение второго ипотечного кредита.

Это стандартные требования банков для всех клиентов, независимо от того, сколько раз они оформляли ипотеку. Если человек погасил первый кредит успешно, но при повторном обращении не соответствует рассмотренным условиям, то ему в выдаче будет отказано.