Как закрыть

Есть всего два логичных способа завершить обслуживание — по инициативе владельца р/с или самой кредитной организации.

Давайте рассмотрим обе.

Блокировка, расчет и закрытие расчетного счета

Есть три причины, по которым это может произойти:

- нет остатка более 2 лет;

- не было ни одной операции за последние 2 года;

- были обнаружены какие-либо признаки нарушений законодательства, отмывания финансов, незаконной деятельности или терроризма.

В любом случае собственника предупреждают о том, что произошло с его р/с.

Закрытие пользователем

Если на совете директоров было принято такое решение, то представитель ООО или ИП отправляется с заявлением в офис банка и выполняет простые действия:

- подает заявку;

- оплачивает задолженности за услуги кредитной организации, если они есть;

- сдает чековую книжку и корпоративные карты, если они были на руках;

- выводит остаток средств на другие счета или получает наличными;

- забирает справку о том, что р/с закрыт, а банковская сфера не имеет к нему претензий.

Вся процедура может занимать до 7 рабочих дней. Если нужно сделать это быстрее, рекомендуем заранее переправить деньги или вывести их. Стоит оставить там только сумму, достаточную для оплаты комиссии.

Существует еще расторжение договора из-за банкротства, но там всем занимается управляющий, специально нанятый для завершения всех дел неактивной фирмы.

Функции лицевого счета

Под лиц. счётом нужно понимать:

- специальную запись в кредитной организации, на которой учитываются средства физического лица;

- номер, позволяющий идентифицировать пользователя;

- аккаунт клиента в интернет-банке.

Задача документа — сгруппировать информацию, которая связана с финансовыми операциями конкретного физического или юридического лица.

Если речь о сотруднике, то номер нужен для начисления заработной платы, больничных и других компенсаций.

Л/с банковских пользователей отражают информацию о движении средств, по ним кредитные организации ведут учёт, чтобы видеть остаток задолженности перед клиентом. Например, вы получаете зарплату через банк. При поступлении денег на ваш счёт банк автоматически становится должником перед вами, потому что он должен вам определённую сумму. При проведении безналичных операций в магазинах вы будете должником перед кредитной организацией.

Что может открыть физическое лицо

Что может открыть физическое лицо

Физическое лицо может открывать и то, и другое. Но здесь есть нюанс. Р/С может быть открыт только для ИП, так как он используется для ведения коммерческой деятельности. Если физическое лицо не планирует становится индивидуальным предпринимателем, то и открыть ничего не сможет.

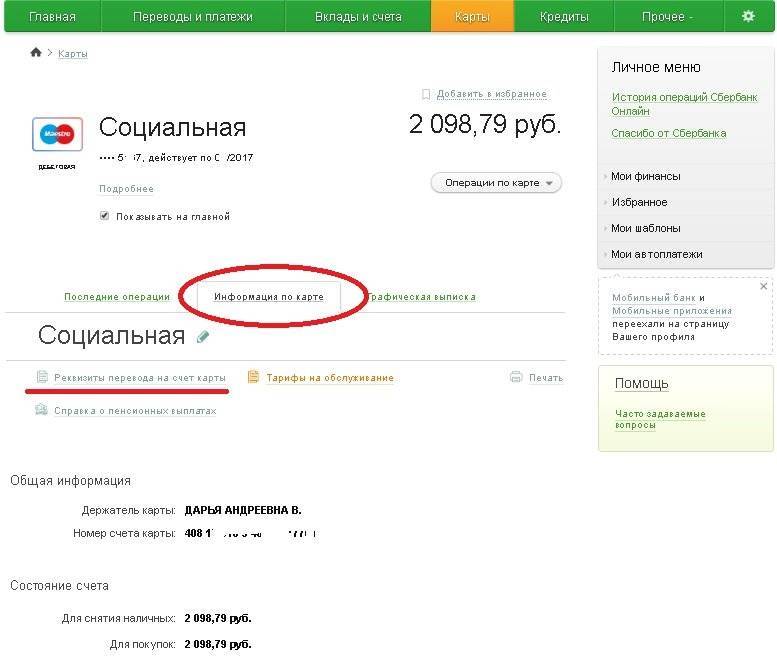

Л/С может открыть любое физическое лицо тогда, когда ему это необходимо. И закрывать тоже тогда, когда необходимость в нем исчезает. Узнать номер можно в реквизитах.

Банковская сфера стала настолько обширной, что даже не задумываясь, человек в день совершает множество операций, в которых фигурирует банк. Начиная от оплаты продуктов в магазине по карте и заканчивая покупкой ценных бумаг на фондовой бирже. В современном мире финансовая грамотность — это очень важные знания и нужно разбираться хотя бы в основах. Например, понимать, что такое расчетный и лицевой счет, отличать их.

Последнее обновление – 9 марта 2021 в 18:47

1-й шаг к успеху!

Прекращаем творить себе бедность. Бизнес. Интернет. Финансы

ПЕРЕЙТИ канал Твой 1-й>миллион в телеграмм

Какие операции можно совершать после регистрации счета

- Приходные. Вы можете передать реквизиты контрагентам, чтобы они могли напрямую переводить вам денежные средства.

- Расходные. Переводы любым контрагентам, физическим и юридическим лицам, совершение платежей (аренда, коммунальные услуги, связь, интернет и пр.), внесение платежей в ФНС и ПФР.

- Обналичивание. Некоторые банки, например, Альфа Банк, выпускают для этого специальную карту: клиент использует любой банкомат для внесения и снятия наличных.

- Валютные операции. Можно открывать счета в разных валютах, совершать конвертацию, отправлять деньги зарубежным партнерам.

- Подключение кредитов, кредитных линий, открытие депозитов.

- Подключение к зарплатному проекту, перевод заплаты сотрудникам напрямую со счета фирмы или ИП.

Для предприятий торговли и поставщиков услуг лучше сразу подключить эквайринг. После этого появится возможность принятия оплаты с банковских карточек. Терминалы выдает обслуживающая организация, они могут быть как стационарными, так и переносными

Для тех, кто принимает оплату через интернет, важно подключение электронного эквайринга. Кроме того, некоторые финансовые компании начисляют доход на средства клиента

Вы просто размещаете деньги на счету, а банк платит вам за это 5-6% годовых. Это станет дополнительным источником прибыли.

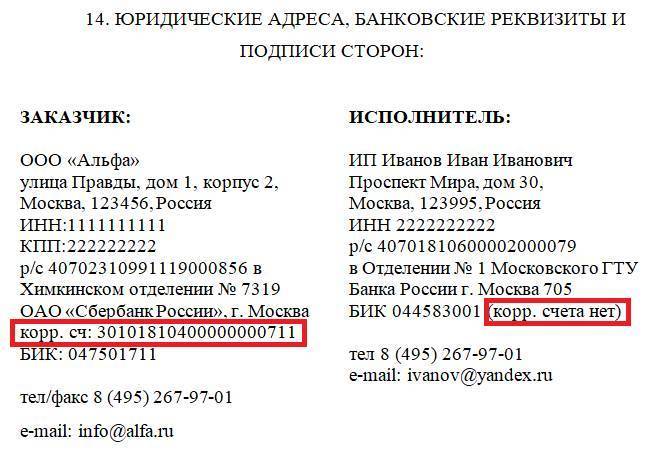

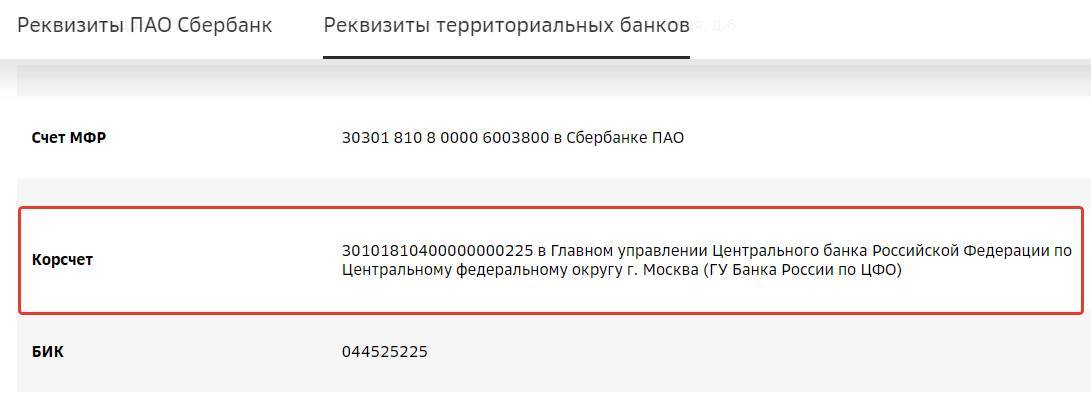

А корреспондентский счет – лицевой или расчетный?

В банковской сфере используется еще один вид счетов – корреспондентский. Он используется при взаимоотношения банков. Наиболее точно суть корсчета можно показать на примере перечисления долларов США из России в любую страну мира.

Например, фирма А закупает во Франции легковые автомобили. По договору платеж проводится в долларах США. Банк, в котором юридическое лицо открыло р/счет не может иметь прямых связей с банком продавца. Если такое допустить, то ни одна платежная система не выдержит нагрузки, а банку отправителю нужно иметь с каждым банком мира договора на обслуживание.

Для упрощения всей процедуры банки продавца и покупателя заключают договора на обслуживание с «Bank of America». Туда и направляет платеж банк покупателя. Американский банк в течение 2-3 дней перечисляет средства во Францию, продавцу.

Кстати, именно поэтому США может накладывать санкции на другие страны, банки или компании, просто блокируя их корсчета. По-другому провести платеж не получиться.

Таким образом, корреспондентский счет не является ни расчетным, ни лицевым.

Расчётный счёт банка

Расчетный счет (р\с) — персональная учётная запись (номер), присваиваемая клиенту для выполнения операций, связанных с коммерческой деятельностью. Физические лица открывают расчётный счет для занятия предпринимательской деятельностью с целью хранения средств,выполнения расчётов, платежей и переводов организациям.

Расчетные счета, открываемые физическими лицами, называются текущими. Они индивидуальны и не связаны с номером пластиковой карты, либо номером договора о вкладе, кредите и т.п.

Расчетный счет необходим для:

- Хранения денежных средств;

- Оплаты банковских услуг, процентов и т.п.;

- Расчётов с другими организациями, ИП и пр.;

- Получения денежных средств от клиентов.

Владельцы расчётных счетов — это индивидуальные предприниматели, юридические лица и организации. Реквизиты счетов доступны для всех.

Понятие лицевого счета

Лицевой счет – это запись в реестре банка, по которой отражаются все финансовые операции, совершаемые в отношении физического лица или организации. Подобные записи заводятся для каждого клиента банка, а также по каждому виду операций. То есть на одного клиента может быть открыто сразу несколько лицевых счетов – по расчетам с контрагентами, по вкладам, по инвестиционной деятельности и т.п.

Вся информация о финансовых операциях клиентов является конфиденциальной, банки несут ответственность за ее неразглашение согласно ст.26 ФЗ№395-1 от 02.12.1990г. «О банках и банковской деятельности». Данная информация может быть предоставлена только самим клиентам, либо государственным органам (ст. 857 ГК РФ).

Термин лицевой счет используется не только финансовыми организациями, но и налоговыми органами, страховыми компаниями, сотовыми операторами и крупными предприятиями любой сферы, которые с их помощью ведут учет проведенных операций по каждому клиенту или работнику.

Таким образом, лицевой счет представляет собой достаточно широкое понятие, которому сложно дать четкое определение. Но применительно к банковской сфере, для этого понятия существует более простая трактовка. Так, многие финансовые эксперты термином лицевой счет обозначают аккаунт физического лица, по которому не совершаются расчеты коммерческого характера. Рассмотрим особенности лицевых счетов именно с этой позиции.

Это видео расскажет, что такое лицевой счет:

Его предназначение

Совершаемые по лицевым счетам расчеты не должны быть связаны с предпринимательской деятельностью. Такие счета используются для хранения сбережений, на которые банк начисляет проценты. Либо для бытовых расчетов частного лица — оплаты коммунальных платежей, мобильной связи, покупок в магазинах и т.п.

Лицевой счет обычно привязывается к банковской карте или сберегательной книжке:

- Использование карт более удобно, так как позволяет снимать наличные деньги и производить платежи вне банковского отделения.

- Сберегательная книжка является устаревшим банковским продуктом, однако, некоторые клиенты все еще делают выбор в ее пользу по причине более высокой надежности сохранности денежных средств, так как в отличие от карты, постороннее лицо не сможет воспользоваться чужой сберкнижкой.

Удобство для владельцев лицевых счетов представляет интернет-банкинг. С его помощью можно совершать платежные операции, не выходя из дома. Также в онлайн-режиме можно переводить средства с одного лицевого счета на другой, например, открывать вклады.

Полезен будет лицевой счет и для ИП. В целях осуществления предпринимательской деятельности им необходимо открывать расчетный счет, но выводить с него деньги наиболее выгодно именно на карту, привязанную к лицевому счету.

Отличия лицевых от расчетных и корреспондентских счетов

Расчетные счета открываются банками для ИП и юридических лиц в следующих целях:

Расчетные счета открываются банками для ИП и юридических лиц в следующих целях:

- осуществление расчетов с поставщиками;

- поступление средств от клиентов;

- погашение обязательств перед бюджетом;

- иные расчеты в целях осуществления бизнеса.

Именно в цели открытия заключается основное различие между лицевым и расчетным счетом. Лицевой счет не должен открываться для коммерческих целей. Более того, его использование для расчетов с бизнес-партнерами может привести к проблемам с налоговыми органами, которые могут отказаться признать оплаченные с лицевого счета расходы пригодными для уменьшения налогооблагаемой базы. Да и сами банки не пойдут на осуществление подобных операций, так как Центробанк в своей Инструкции №153И от 30.05.2014г. четко регламентирует открытие для коммерческих целей исключительно расчетных счетов.

В платежных документах, формируемых при совершении операций как по лицевому, так и по расчетному счету, дополнительно фигурирует корреспондентский счет, в отношении которого у клиентов банка также возникают вопросы. Корреспондентские счета открываются банками в других кредитных организациях. В большинстве случаев второй стороной выступает Банк России, либо корреспондентское соглашение заключается между основным подразделением банка и его филиалами. Таким образом, основное отличие корреспондентских счетов от лицевых и расчетных в том, что они открываются исключительно для межбанковских расчетов.

Разделение лицевых счетов описано в данном видеоролике:

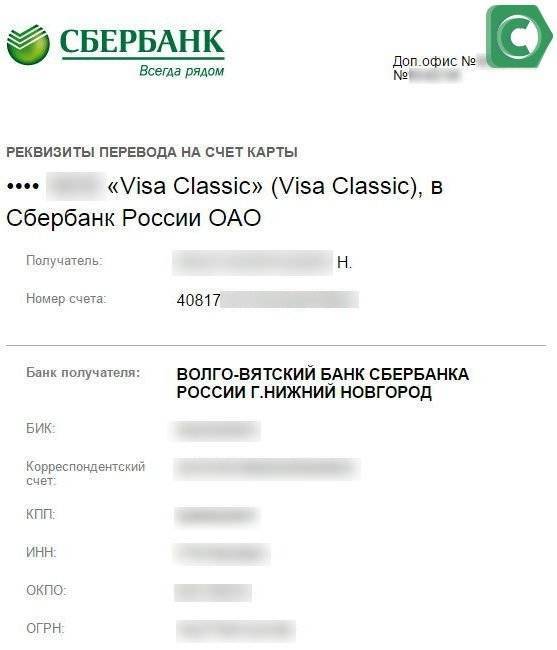

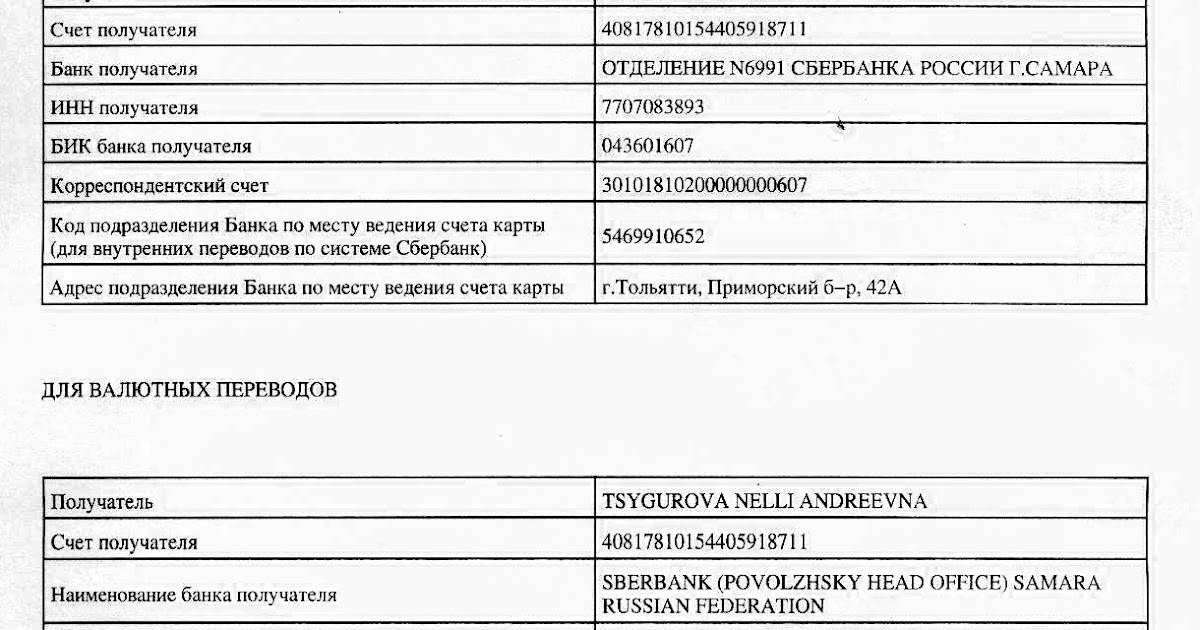

Что такое счет получателя, это одно и то же с номером карты банка или нет?

Для реализации предпринимательской деятельности, а также для получения и отправления денежных переводов необходимо открыть расчётный счёт в банке.

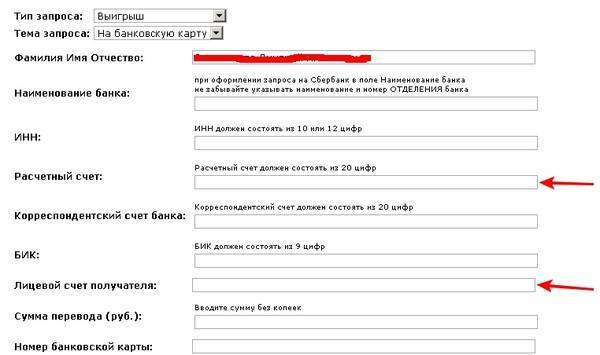

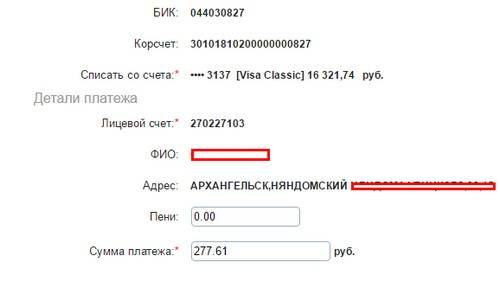

Счёт получателя – это лицевой счёт или расчётный, представляющий собой специальный код, состоящий из двадцати цифр. Его открытие предполагает хранение денежных средств и проведение финансовых операций.

Что нужно для открытия

Для того чтобы иметь возможность проводить финансовые операции необходимо посетить банковское заведение и предоставить его сотрудникам комплект документации, который отличается для каждой категории клиентов.

- Для физического лица для начала сотрудничества с банком достаточно паспорта и индивидуального налогового номера.

- Для индивидуального предпринимателя дополнительно необходимо подготовить Свидетельство о регистрации и о постановке на учёт в Налоговую службу.

Юридическим лицам необходимо предоставить:

- выписку из регистрационного реестра;

- протокол собрания учредителей о создании организации и о назначении в её главе действующего руководителя;

- устав;

- свидетельство о постановке на налоговый учёт;

- приказ о назначении директора;

- паспорт и индивидуальный номер заявителя, в качестве которого может выступать только руководитель компании.

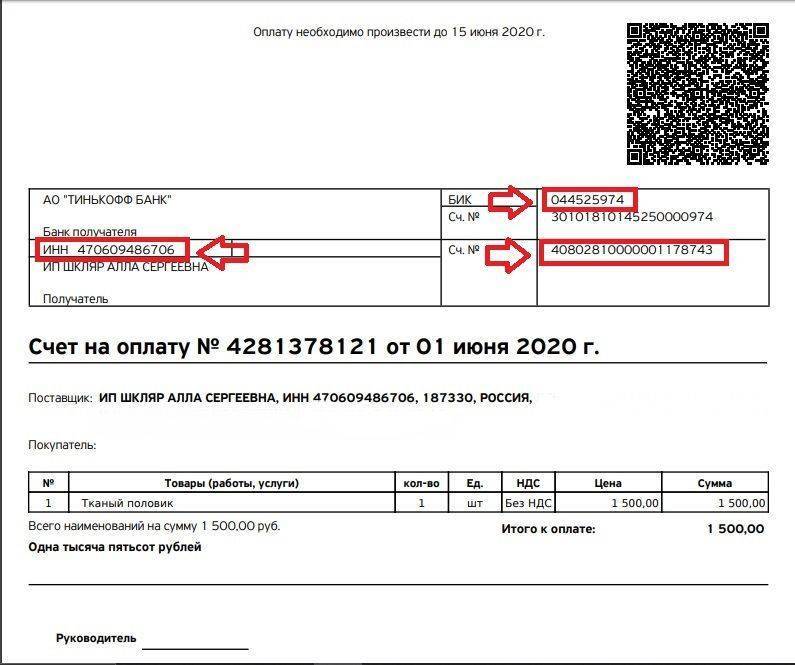

Как узнать счёт получателя

При возникшей необходимости совершения финансовых операций может возникнуть вопрос о том, что такое счёт получателя

Важно его не перепутать с номером банковской карты

Информацию можно узнать несколькими способами:

- посредством изучения данных договорного соглашения с банковским заведением о сотрудничестве;

- при помощи программного обеспечения специального назначения;

- ознакомившись с информацией, указанной в счёт-фактуре;

- прибегнув к услугам Налоговой службы или Пенсионного Фонда;

- через интернет-ресурсы;

- оформив запрос в банк, в котором был оформлен договор сотрудничества.

Ошибки при осуществлении финансовых операций

Номер счета получателя – это индивидуальная информация о клиенте банка. От правильности её написания зависит скорость осуществления финансовых операций. Ошибка, допущенная в написании данного показателя, может привести к отказу в транзакции.

В данной ситуации приостанавливается проведение финансовой операции, в результате чего происходит инициирование уточнения реквизитов клиента, которое реализуется за дополнительное комиссионное вознаграждение, согласно утверждённым банковским тарифам.

Срок уточнения реквизитов соответствует пяти рабочим дням. В случае допущения грубых ошибок в написании информации о номере, проблема уточнения остаётся не решённой, вследствие чего платёж не проводится, а из него удерживается оплата за дополнительные услуги банка.

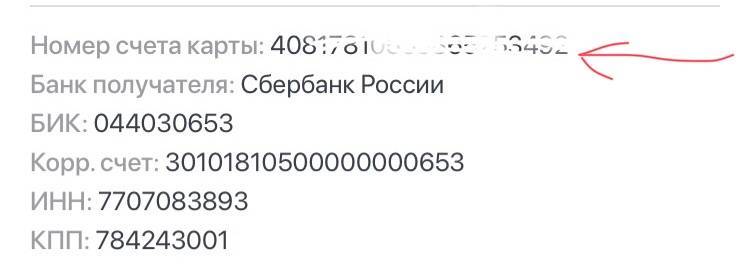

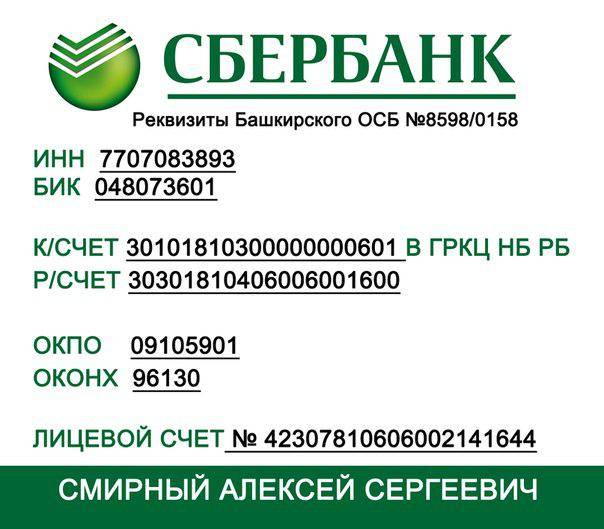

Что обозначают цифры, идентифицирующие расчётный счёт

Расчётный счёт получателя – это счёт, идентификация которого реализуется посредством двадцати цифр, причём каждая из них способна раскрыть определённую информацию о банковском продукте. Все цифры делятся на три группы:

- первая обозначает категорию;

- вторая её расшифровывает, раскрывая ее назначение;

- третья идентифицирует применяемую в операциях валюту.

Без счёта невозможно проведение финансового взаимодействия между участниками сделок, которые могут быть представлены в виде физических и юридических лиц, а также индивидуальных предпринимателей.

С сайта: http://znatokdeneg.ru/uslugi-bankov/scheta/chto-takoe-schet-poluchatelya.html

Что такое Лицевой счет

Лицевым счетом называется своего рода аккаунт, которым присваивается всем, кто заключает договор с финансовым учреждением на оказание подобных услуг. Он может содержать от 14 до 20 цифровых символов (может и 11). Чаще всего используются простыми гражданами, некоторыми предпринимателями и организациями.

Для открытия лицевого счета также необходимо обратиться в банк, однако открыть его несколько проще, и документов потребуется меньше. Такой тип счета никогда не используется для ведения бизнеса. Его назначение в перемещении денежных средств при проведении сделок на крупные суммы или хранение и приумножение капитала.

Термин лицевой счет имеет довольно широкое значение, под ним стоит понимать:

- Лицевые счета оформляют на работников для начисления заработной платы;

- Данный вид счета может быть оформлен до востребования для разового или многократного использования с целью получения безналичных средств;

- Лицевой счет оформляют специалисты налоговой службы для оплаты налоговых сборов;

- Лицевой счет открывают для физических лиц мобильные операторы.

Лицевые счета могут регистрировать не только физические, но и юридические лица. Однако использовать их для расчета или получения переводов от контрагентов нежелательно, так как это может послужить поводом для проверки со стороны государственных контролирующих органов.

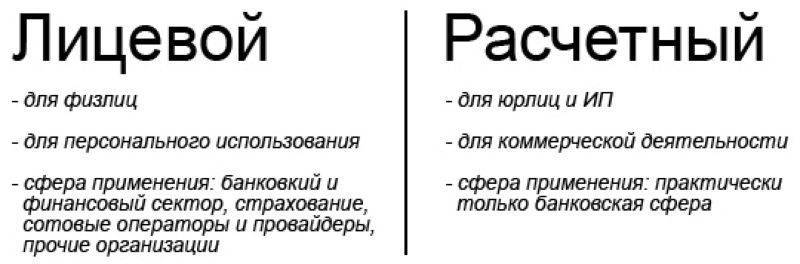

Лицевой и расчетный счет: в чем разница

В указанной ниже таблице указано, чем отличаются расчетный и лицевой счет друг от друга. Так можно наглядно увидеть основные различия.

| Расчетный | Лицевой |

| Открывается юридическими лицами и предпринимателями | Может быть открыт только физическими лицами |

| Используется для расчета с контрагентами | Используется только для оплаты услуг и потребностей |

| Открывается только в финансовых учреждениях | Может быть открыт в организации любой сферы |

| Деньги могут быть сняты только в соответствии с нуждами компании или организации | Снятие средств со счета может быть произведено в любой момент |

| Предназначен для коммерческой деятельности | Не может быть использован для коммерческой деятельности |

| Пластиковая карта к счету не привязывается | К счету привязывается пластиковая карта |

| Всегда взимается высокая оплата за обслуживание | Редко взимается плата в малом размере за обслуживание счета, а чаще услуга бесплатна |

Что такое корреспондентский счёт?

Банки, равно как и физлица, нуждаются в собственных счетах. Причина в том, что и этим организациям необходимо осуществлять разные операции. Для реализации такой возможности между кредитно-финансовыми учреждениями заключаются соглашения.

Интересно, что договор может быть заключён с другой банковской коммерческой компанией, а может – с Центробанком РФ. К последнему варианту банки прибегают в тех случаях, когда хотят гарантированно сохранить собственные деньги.

Корреспондентский счёт – своего рода расчётный счёт для банков. Он нужен для переводов банковских денег и оформляется в другой кредитно-финансовой компании.

Коррсчета бывают трёх видов:

- ностро (один банк оформляет КС в другом);

- лоро (один банк регистрирует КС другому);

- востро (банк регистрирует КС для иностранной банковской компании).

Примечание 3. “Востро” редко используют на практике в России. Обычно вместо него применяют термин “лоро”.

Важно! КС помогает банкам выполнять требования друг друга. Если в платёжке указан адресатом счёт в другом учреждении, компании-отправителю денег необходим коррсчёт в нём.. При этом КС нужен не всегда

Если перевод осуществляется внутри системы одной компании (даже между филиалами), коррсчёт не требуется

При этом КС нужен не всегда. Если перевод осуществляется внутри системы одной компании (даже между филиалами), коррсчёт не требуется.

Корреспондентское соглашение может подразумевать наличие нескольких участников: нередко бывает так, что их больше двух. Тут всё зависит от специфики проводимых платежей.

Что такое корреспондентский счет?

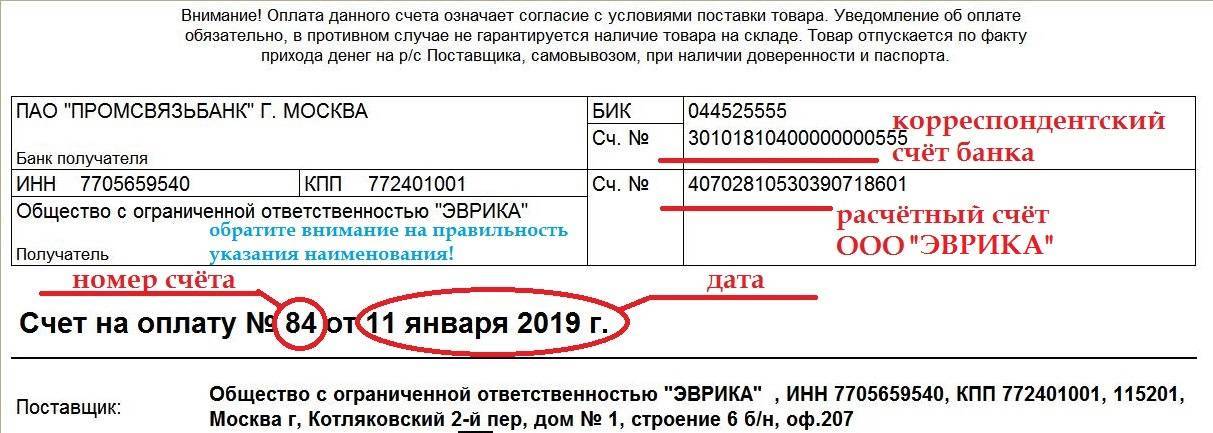

Корреспондентский счет — это счет банка, который открывается в банке или любой другой банковской организации. Предназначен для взаимодействия между двумя организациями после подписанного между ними договора о корреспондентских отношениях.

Существует три типа корреспондентских счетов:

- Лоро (от итальянского — их счет) — корреспондентский счет, который открывается в банке-респонденте (своем банке) для банка-корреспондента (для их банка);

- Ностро (от итальянского — наш счет). То есть счет в банке-респонденте;

- Востро — Ностро счет, открытый в банке-корреспонденте. В России часто записывается как просто Ностро счет.

Главные преимущества корреспондентского счета:

- Расчеты проводятся в иностранной валюте;

- Передача тех. обслуживания на аутсорсинг;

- Расширение бизнеса в разные страны;

- Сокращение времени и денежных средств на все заграничные транзакции;

- Заверение всех документов в банке-корреспонденте;

- Корсчетов может быть открыто несколько.

Что такое лицевой счет

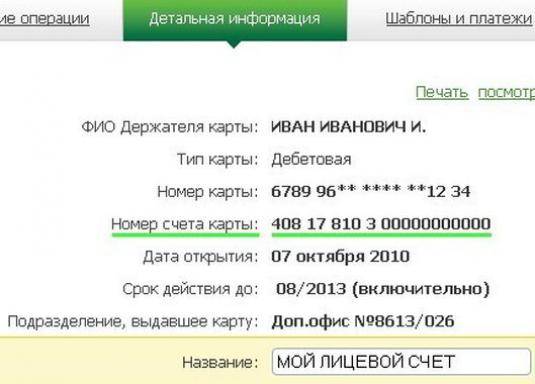

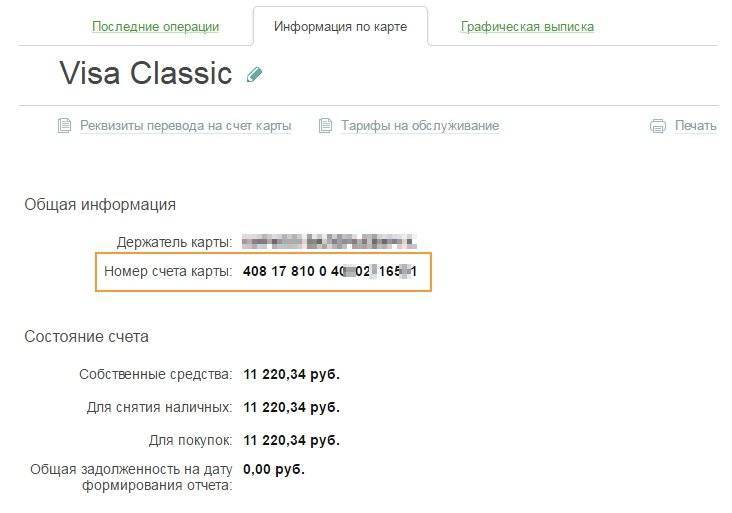

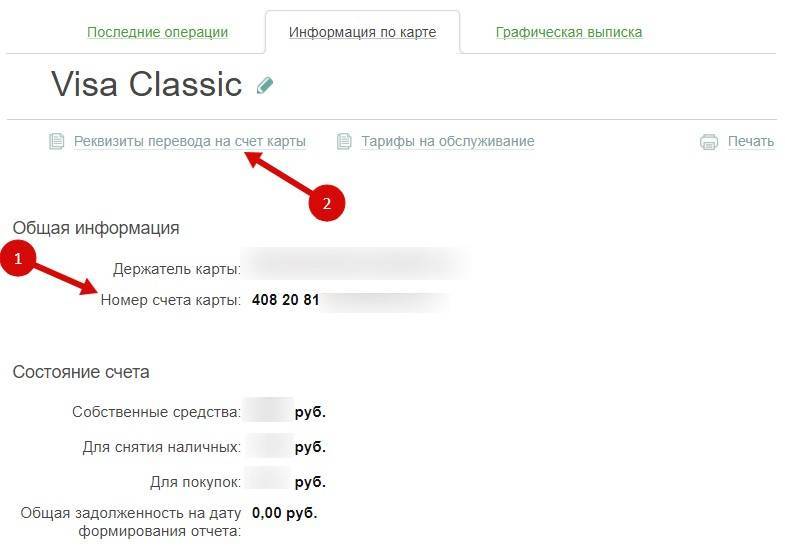

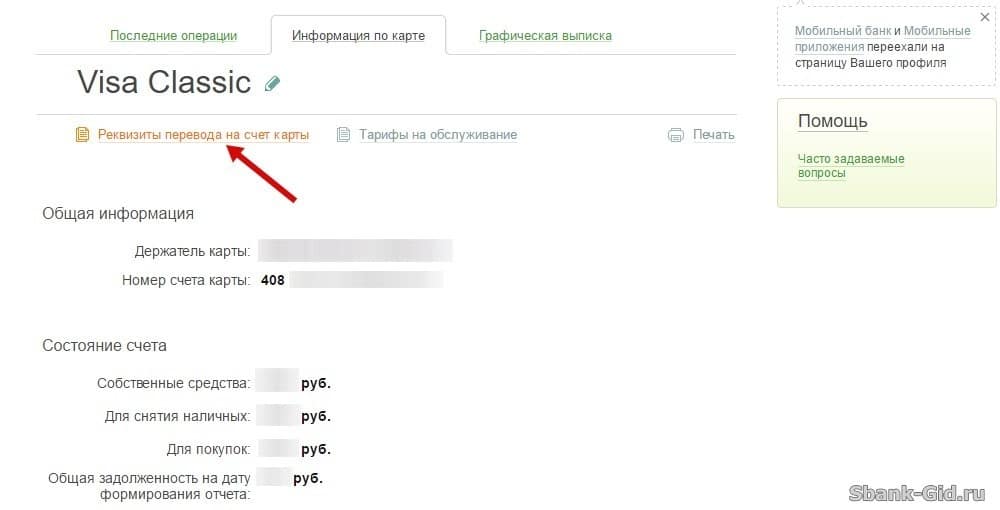

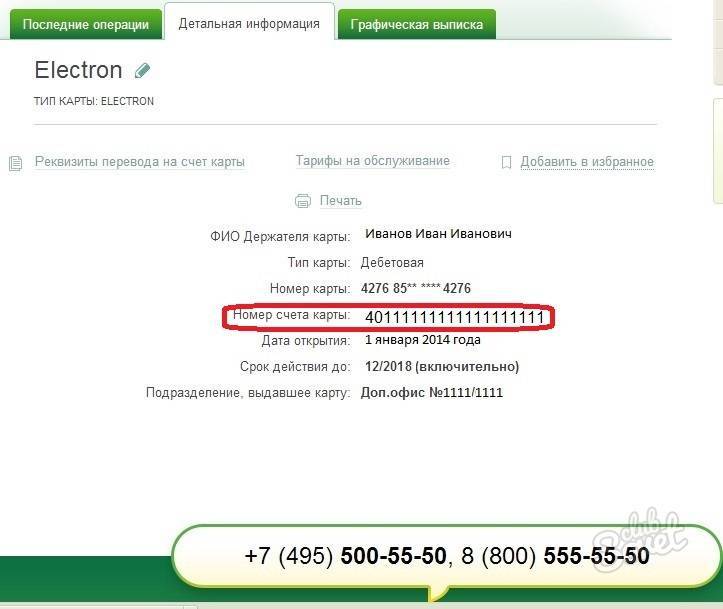

Этот термин активно применяется не только финансовыми учреждениями, но и рядом других организаций: Пенсионным фондом, организациями жилищного и коммунального хозяйства, налоговой и пр. В банковской сфере под лицевым счетом понимают номер учетной записи клиента или номер счета, состоящий из 20 знаков и использующийся только в отношении физических лиц. Часто в банках его также именуют текущим.

Чтобы счетом можно было пользоваться в удобное время и в любой точке мира, почти все банки предлагают одновременно с открытием счета выпустить дебетовую карту. Счет карты также называют карточным счетом, и чаще всего счет банковской карты совпадает с номером лицевого счета. Таким образом, при переводе денег физ. лицу с расчетного счета достаточно указать любой из этих счетов и реквизиты банка-получателя.

Для того чтобы открыть такой счет, у физ. лица должен быть документ, удостоверяющий личность: паспорт гражданина РФ, временное удостоверение личности, военный билет и пр. Для граждан иностранных государств необходимо предоставить также документы, подтверждающие право пребывания на территории РФ, например, миграционную карта.

Как открыть счет получателя

Открывается расчетный или лицевой счет исключительно по желанию человека или организации. Обязанность иметь счета в российском законодательстве отсутствует. Но ИП и организациям без него обходиться бывает довольно сложно. Многие крупные компании отказываются производить оплату или принимать платежи наличными. Размер сделки в рамках одного договора при расчете наличными также ограничен 100 тыс. руб.

Простые граждане также редко смогут обходиться без личных счетов. Зарплату большинство работодателей предпочитает переводить по безналу и убедить выплачивать ее наличкой бывает сложно или вовсе невозможно. Но закон позволяет человеку самому выбирать способ получения заработанных денег.

Для открытия счета физическому лицу необходимо сделать следующие шаги:

- Выбрать подходящий банк и продукт. Подобные услуги оказывают практически все российские банки.

- Обратиться в кредитную организацию с паспортом. Иногда может понадобиться еще и СНИЛС.

- Подписать договор на банковское обслуживание. Сотрудник офиса банка может сразу же оформить и банковскую карту при необходимости.

Обычно вся процедура занимает немного времени, но нужно внимательно знакомиться договором и тарифами. Банки могут взимать комиссию за обслуживание. Но можно найти и предложения, не требующие оплаты, например, счет получателя Сбербанка будет бесплатным для частных клиентов.

Юридическим лицам и ИП для открытия счета нужно:

- Выбрать подходящее предложение от банка. Стоимость расчетно-кассового обслуживания компании может колебаться от 0 до 10-12 тыс. рублей и более в месяц. Но в каждый пакет входит разный набор услуг.

- Подать заявку через сайт или отделение банка. К ней потребуется приложить пакет документов в соответствии с требованиями конкретной кредитной организации.

- Дождаться подготовки документов и подписать их. Без бумажного договора банк предоставить свои услуги не сможет.

Номер счета необходим для безналичной оплаты

Номер счета необходим для безналичной оплаты

Иногда банк может отказать в заключение договора, даже если он не связан с кредитами. Это может произойти, например, из-за того, что клиент был замечен в обналичке незаконных доходов или осуществлении иной деятельности, запрещенной законом.

Как открыть банковский счет

Если вы разобрались, что такое расчетный счет, и поняли, что он вам необходим для успешного и удобного ведения бизнеса, можно приступать к выбору финансовой компании. Организаций, оказывающих услугу РКО, много, поэтому нужно сравнить условия каждой и выбрать оптимальный вариант

Обращайте внимание на стоимость обслуживания, на тарифы, на акции, наличие бесплатных услуг и на то, чем отличается один банк от другого (сеть офисов, банкоматов, есть ли интернет-банк для юрлиц и пр.)

Есть банки, которые особо востребованы среди представителей бизнеса. Рассмотрите в первую очередь предложения Альфа Банка, Тинькофф, Промсвязьбанка, Сбербанка, Точки, ВТБ, УБРиР.

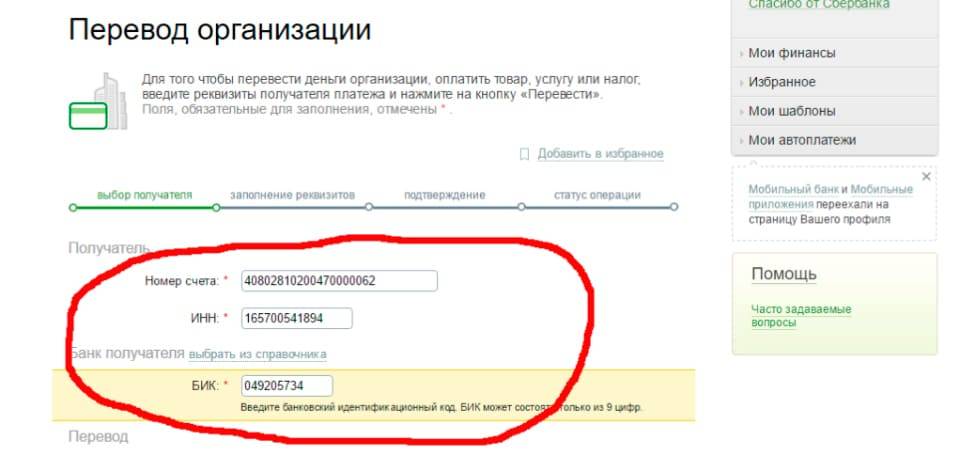

Порядок регистрации реквизитов расчетного счета:

- Выбор банка, предоставление необходимого пакета документации.

- Заключение договора. Некоторые банки принимают заявки от клиентов онлайн и затем предоставляют бесплатную услугу выезда менеджера до офиса заявителя. В этом случае расчётный счет открывается полностью дистанционно.

- Получение реквизитов и доступа в онлайн-банк. После этого можно полноценно пользоваться услугой.

Расчетный счет и лицевой счет: характеристика и отличия

Более 87% жителей России являются клиентами банков, поэтому сталкиваются с банковскими понятиями.

Значение большинства терминов известно не всем, например, мало кто понимает разницу между расчетным (РС) и лицевым счетом (ЛС). А как раз эти определения являются очень важными для физического и юридического лица.

Чтобы избежать неприятных ситуаций в будущем, следует разобраться, чем отличаются эти два понятия.

Расчетный счет – это счет, при помощи которого Сбербанк и другие банки контролируют денежные операции своих клиентов. Его главным преимуществом является возможность доступа к денежным средствам и их свободное управление.

На РС можно класть деньги, снимать их оттуда и осуществлять переводы другим контрагентам.

Для открытия требуется:

- Заверенная нотариусом карточка с образцами подписей и печатей.

- Справка из налоговой инспекции и фонда соцстраха об отсутствии или наличии задолженностей.

- Нотариально заверенные паспортные данные всех лиц, которые будут иметь доступ к расчетному счету.

- Ксерокопии учредительных документов физ- или юрлица.

- Выписка из Единственного государственного реестра юридических лиц, взятая минимум за месяц до дня открытия РС.

- Заявление на открытие РС в банковском учреждении.

РС открывают для оплаты расходов. Для списания денежных средств со счета клиент должен предоставить работнику банка платежное поручение. Если запрашиваемая сумма не превышает его лимита, списание проводится по указанной клиентом очередности.

Также через РС юридические лица проводят такие операции:

- выплату кредиторам;

- выдачу зарплат, премиальных и социальных выплат;

- зачисление денег по приказу исполнительных органов;

- другие официальные денежные операции.

Что такое лицевой счет

В банковской среде термин ЛС имеет несколько трактовок:

- Запись, созданная в базе банка или любой другой компании, которая используется для учета финансовых операций, проводимых между организацией и клиентом.

- Часть 20-значного номера расчетного счета.

- Аккаунт в банке – «до востребования» или сберегательный, который оформляет физическое лицо.

- Аккаунт с активной системой ДБО, открытый физическим лицом.

Как правило, ЛС присваивается каждому физическому лицу при открытии дебетового или кредитного счета.

Для чего нужен ЛС

Физическое лицо может использовать ЛС для:

- перевода денежных средств юрлицам;

- выплаты кредитов банковским учреждениям;

- хранения собственных финансов.

Для удобства к нему можно открыть дебетовую пластиковую карту.

Это объясняется несколькими причинами:

- Дешевое обслуживание.

- Отсутствие суточного лимита по проведению денежных операций.

- Отсутствие ограничений остатка.

Последний пункт играет наибольшую роль, поскольку некоторым клиентам очень выгодно оставлять ЛС с нулевым балансом.

Отличия между лицевым и расчетным счетом

Лицевой и расчетный счет — это не одно и то же. В чем же разница?

Лицевой открывается для физических лиц, предназначен для использования в личных целях, применяется в страховании, банковских и финансовых учреждениях.

Расчетный открывается для физических лиц и индивидуальных предпринимателей, предназначен для осуществления коммерческих денежных операций, применяется в основном в банковских учреждениях.

Подытожив, можно отметить, что ЛС широко применяется обычными гражданами для проведения персональных денежных операций, но его открытие не является обязательным.

Открытие РС является обязательным для юридических лиц, поскольку только через него можно проводить официальные расчеты с другими контрагентами. Если его не открыть, юрлицо не сможет проводить финансовые операции на сумму более 100 тысяч рублей.

С сайта: http://rubliplus.com/banki/raschetnyj-schet-i-litsevoj-schet-v-chem-raznitsa.html

Лицевой счёт — для некоммерческих операций и сбережений

Значения термина

Центральный банк не использует термин «лицевой счёт». В Инструкции Банка России от 30.05.2014 №153-И перечисляются все виды счетов, которые могут открывать банки, но лицевого среди них нет. Поэтому все значения — из практики.

Мы выделили три самых частотных.

Лицевой счёт — текущий счёт физлица или депозитный счёт компании/ИП.

Последние 6 цифр расчётного счёта

Идентификатор компании в налоговой, ПФР и у поставщиков услуг.

Сосредоточимся на первом значении, потому что путают обычно разные виды банковских счётов.

Возможности лицевого счёта как текущего счёта физлица

Чаще всего физлицо открывает лицевой счёт, получая пластиковую карту или открывая вклад. Такие счета используют для личных покупок, хранения денег, получения зарплаты, получения и погашения кредитов. Использовать их для бизнеса нельзя.

Возможности лицевого счёта компании или ИП

У юрлиц и ИП лицевым счётом обычно называют счета для операций с банком: получения и погашения кредита для бизнеса или внесения средств на депозит.

Используя счета разного типа, банк разграничивает операции по операционной и финансовой деятельности компании. Лицевой счёт в таком случае — передаточное звено между счётом плательщика и расчётным счётом получателя.

Банк выдает кредит компании «Рассвет». Но кроме этого он выдает сотни кредитов другим лицам и открывает депозиты. Если все клиенты будут просто переводить деньги на общий счёт банка, будет непонятно, кто, сколько и за что перечислил деньги. Поэтому заемщикам и вкладчикам банк открывает лицевой счёт.

Лицевой счёт открывают, когда компания платит через банк зарплату своим сотрудникам. Банк запускает зарплатный проект, выдаёт сотрудникам компании пластиковые карты. Работодатель не перечисляет зарплату каждому работнику со своего расчётного счёта, а готовит реестр получателей зарплаты и платёжное поручение. Банк перечисляет деньги с расчётного счёта на лицевой, а потом переводит на счёта лиц, указанных в реестре.

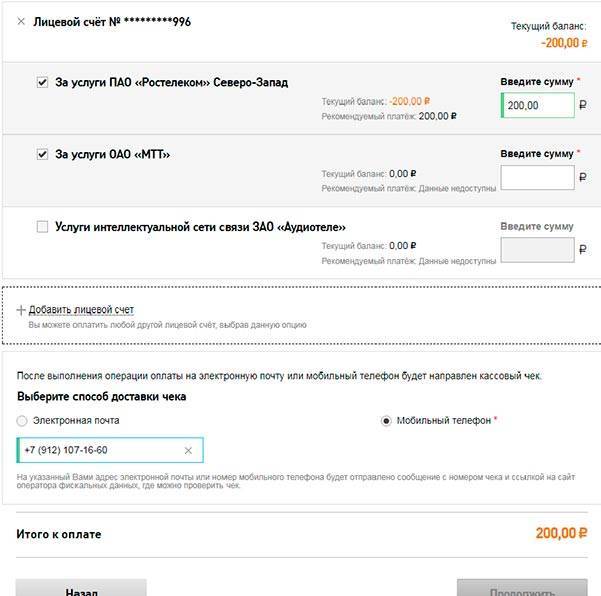

Так же действуют и поставщики услуг — например, связи и ЖКХ. Получать сотни платежей от граждан неудобно, так как их невозможно разграничить. Поэтому каждому плательщику открывается лицевой счёт, а с него деньги перечисляются на расчётный.

Найдите свой банк для ведения счета

Выбрать банк

Найдите свой банк для ведения счета

Выбрать банк

Расшифровываем: что значат цифры

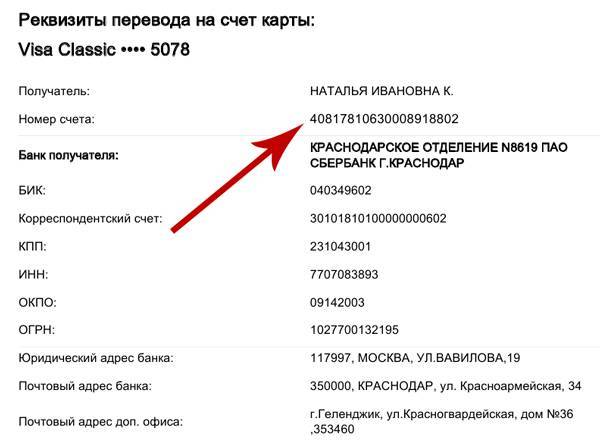

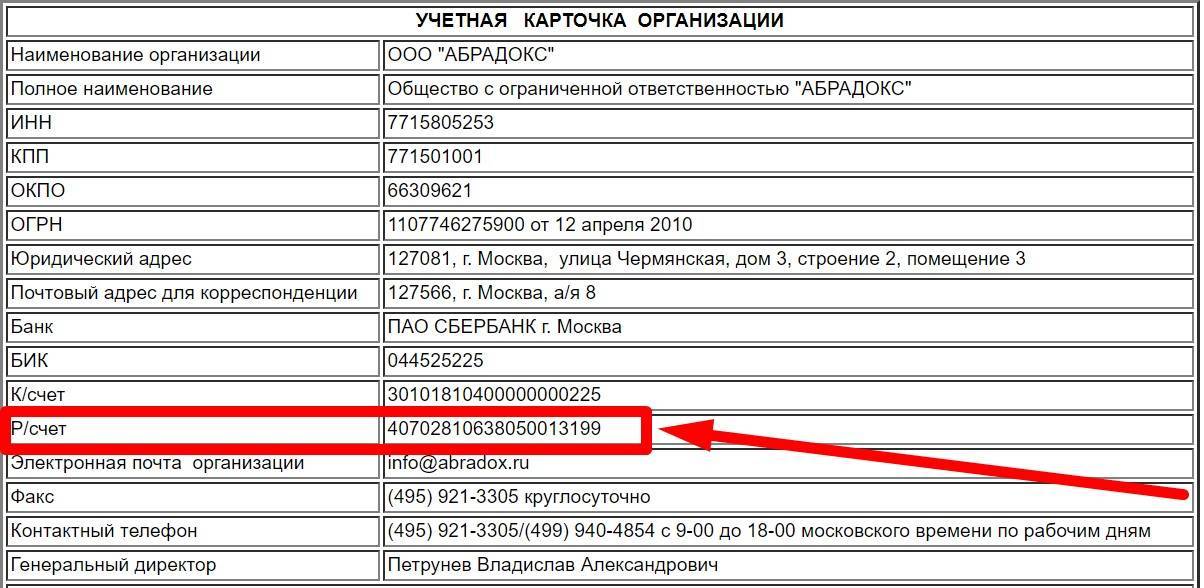

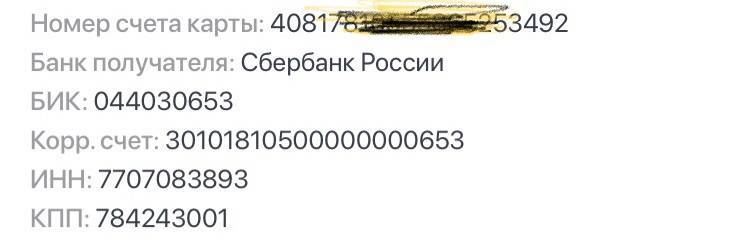

Давайте разберемся, что это — р счет и как он выглядит. Это всегда 20 знаков, которые шифруют внутри себя конкретную информацию.

Если смотреть слева направо, то:

- 1-3. Номер по балансу. Например, если стоит «408», то это прочие.

- 4-5. Второй порядок. «02» относится к ИП.

- 6-8. Валютный код. «810» указывает на то, что собственник пользуется рублями.

- 9. Контрольное число. Ее рассчитывают определенным образом в банке. Она необходима, чтобы проверить действительность номера.

- 10-13. Код подразделения, которое обслуживает счета.

- 14-20. Внутренний номер, его прикрепляют в подразделении.

В реквизитах помимо него обязательно указывается название банка, к/с и БИК. Это требуется, чтобы не было ошибок при переводах.