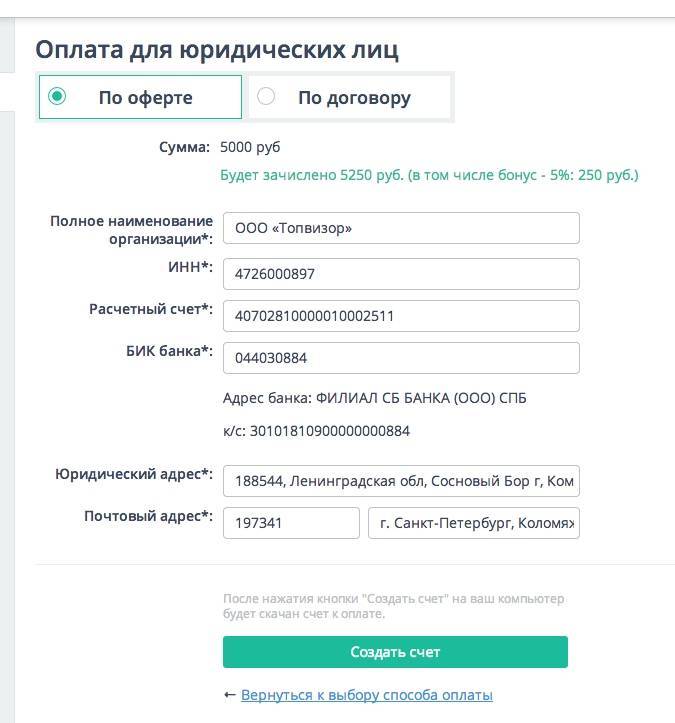

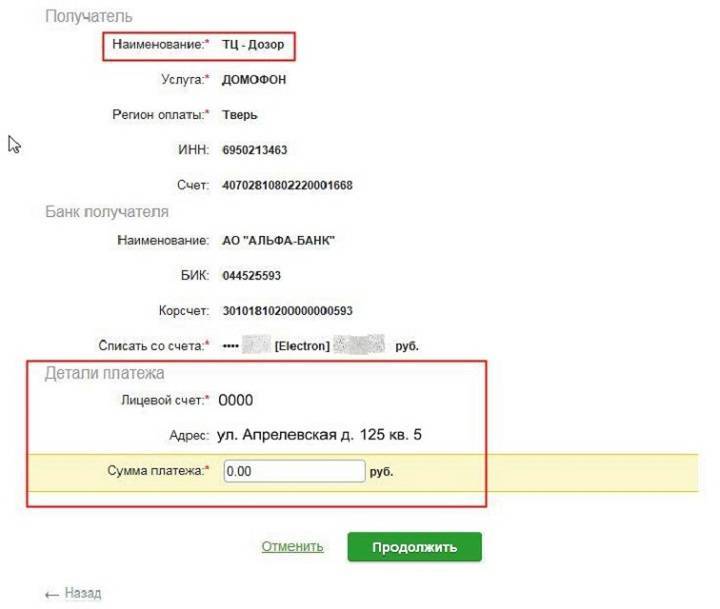

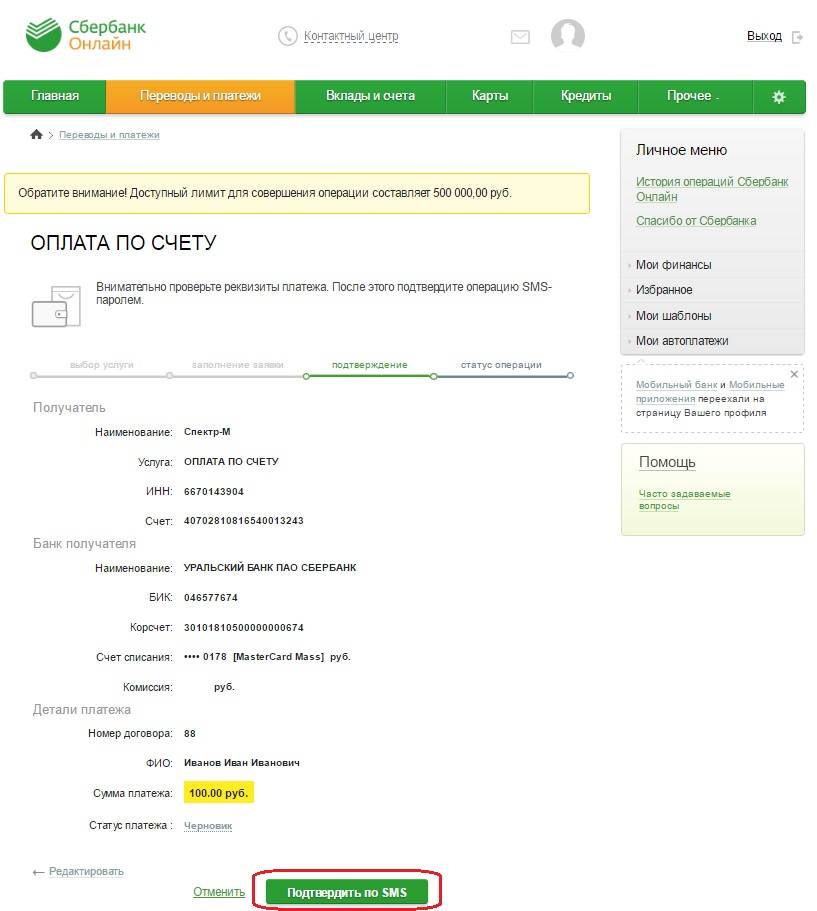

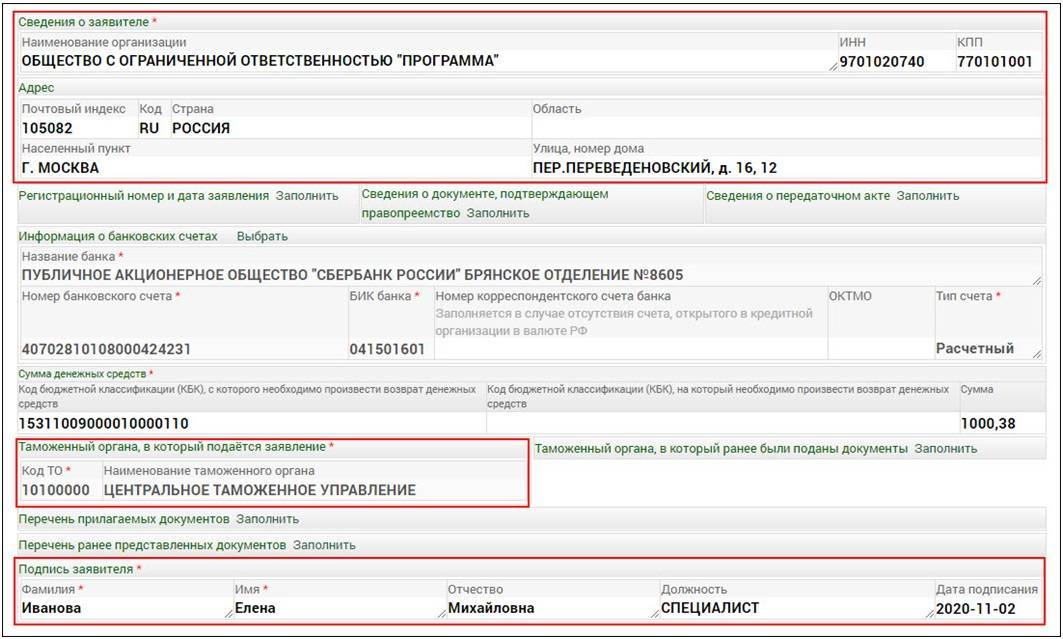

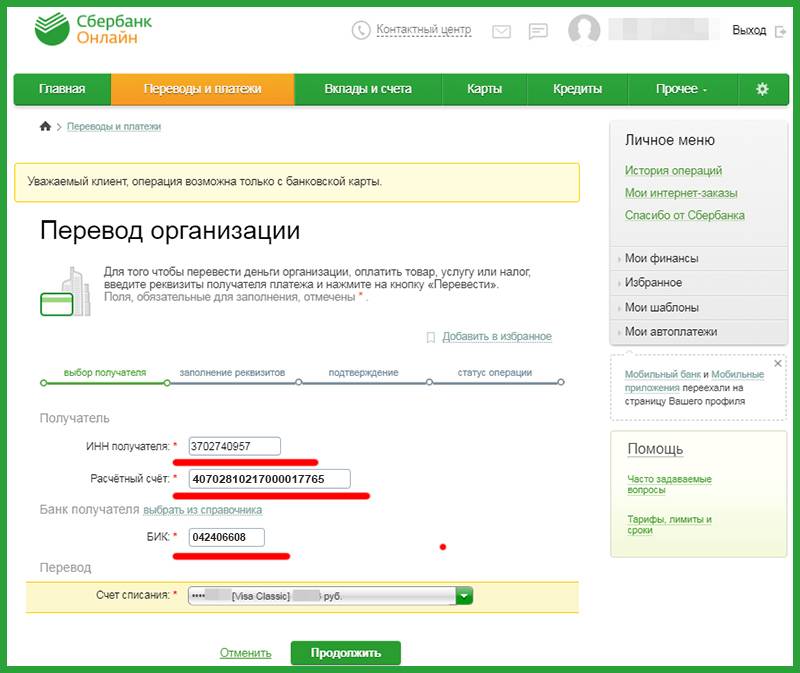

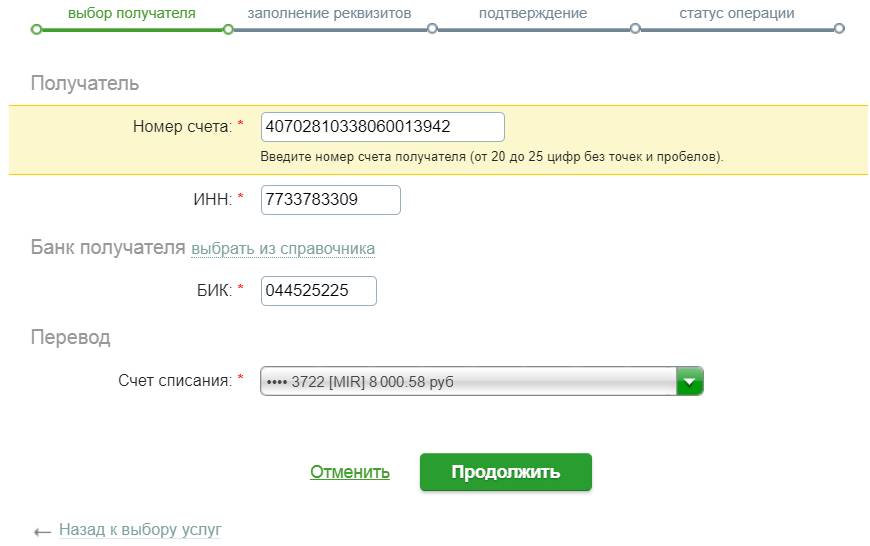

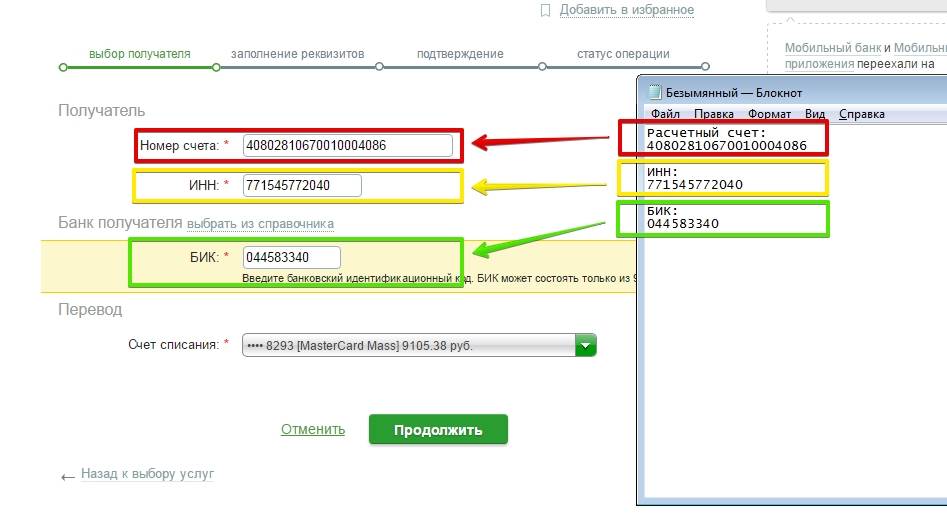

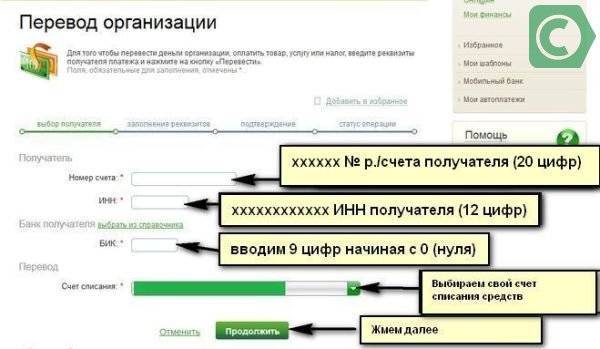

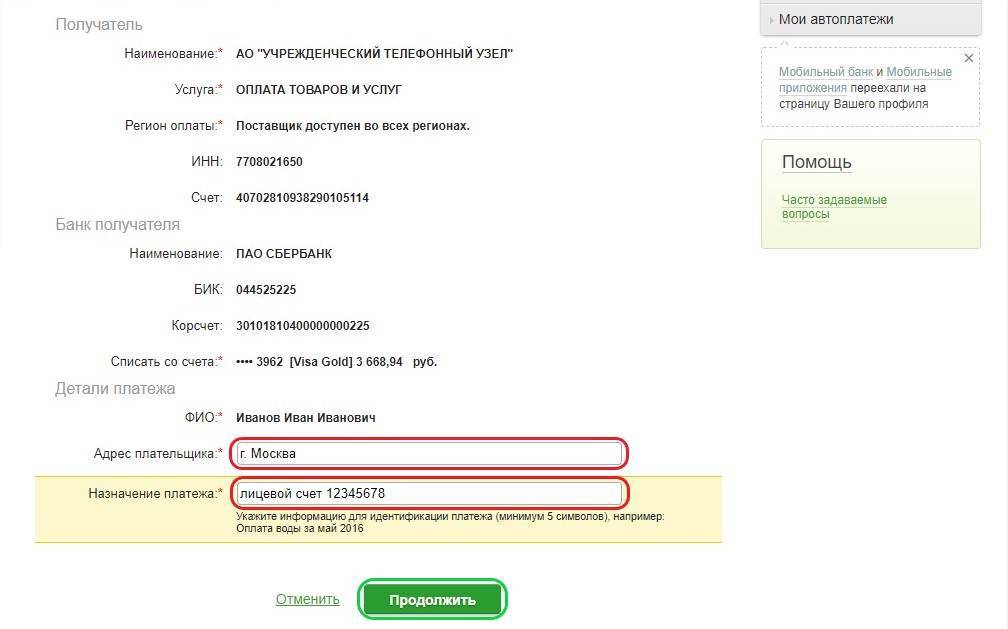

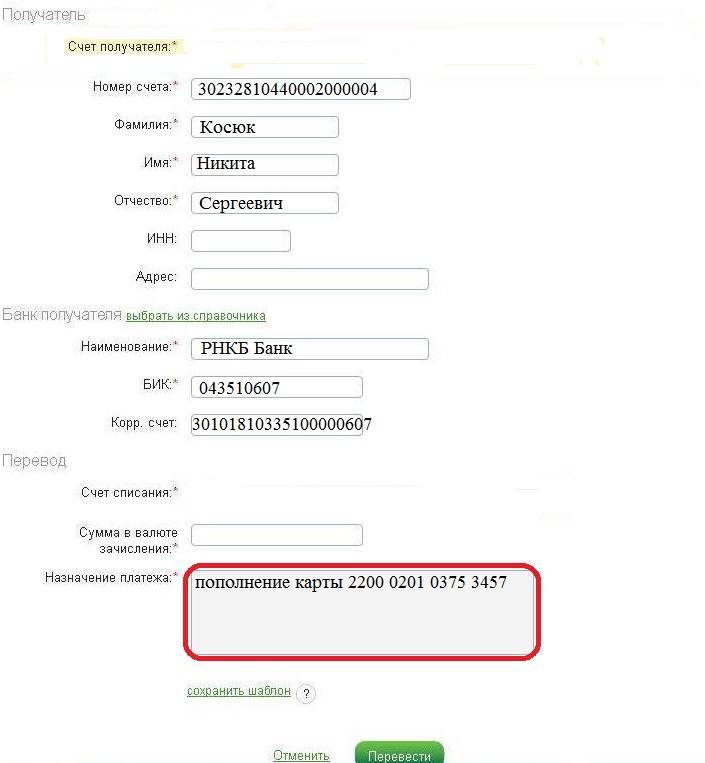

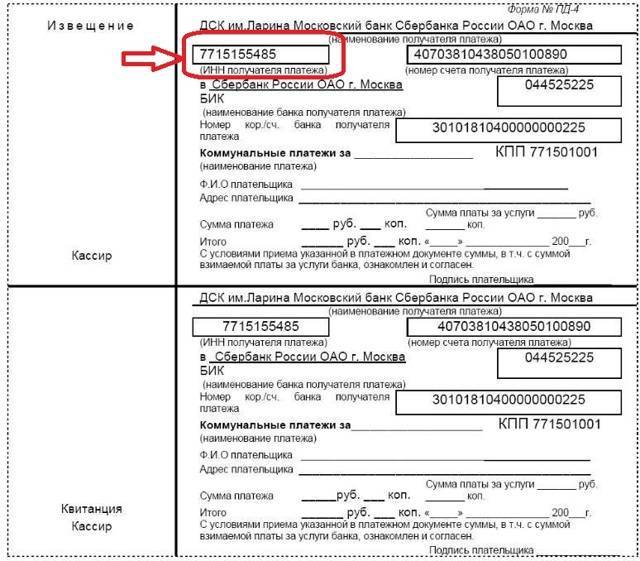

Как правильно заполнить форму на банковский перевод?

Правильные банковские реквизиты Вашего счета, карты или счета Вашей компании всегда можно получить в Банке. Успешность перевода напрямую связана с правильностью указания реквизитов.

Никогда не используйте метод «угадывания» нехватающих реквизитов, и тем более брать первые попавшиеся реквизиты из Интернета — достаточно позвонить в Ваш Банк, или отделение, и всё узнать.

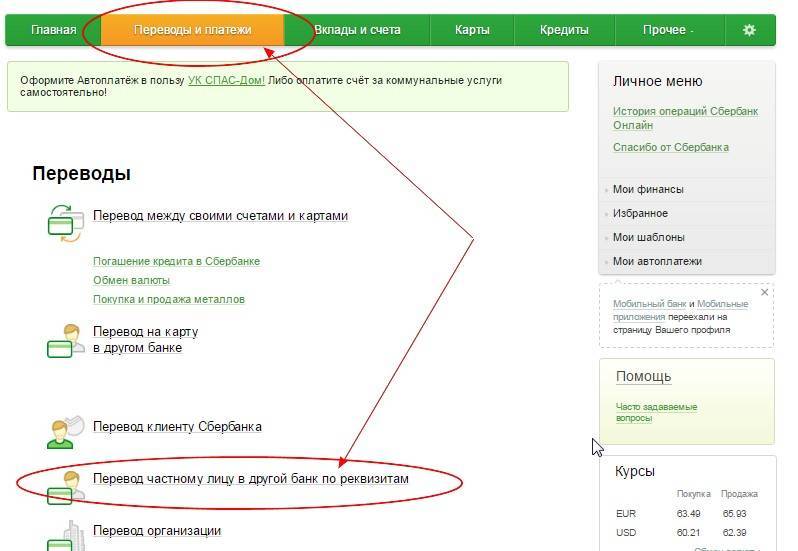

Основополагающий момент любого перевода — это знание счета на который делается перевод. Согласно принятой банковской практики, для следующих карт обязательно открываются лицевые (персональные) счета: Карты VISA Classic (Gold, Platinum), MasterCard Standart (Gold, Platinum).

Для карт VISA Electron, MasterCard Maestro лицевые счета не открываются — такие карты привязываются к внутрибанковскому специальному счету «для списаний и зачислений по банковским картам». Естественно, к любому уже открытому Лицевому счету Вы можете прикрепить любую карту, но мы будем рассматривать именно тот вариант, при котором изначально открывается карта, а не счет.

По нашей статистике на конец 2013 года, только Банк «ВТБ24» использует внутрибанковские счета для зачисления на все карты — в этом случае необходимо использовать метод «перевод на карту», а в остальных случаях мы рекомендуем использовать метод «перевод на счет».

Важным преимуществом использования метода «перевод на счет» является гарантированное зачисление платежа текущим днем.

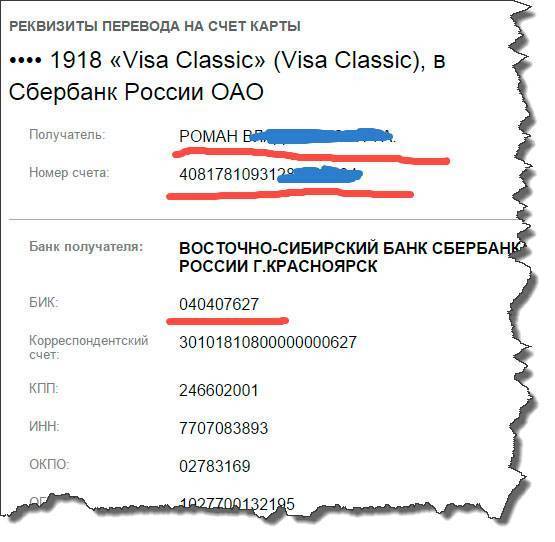

Ошибки при осуществлении финансовых операций

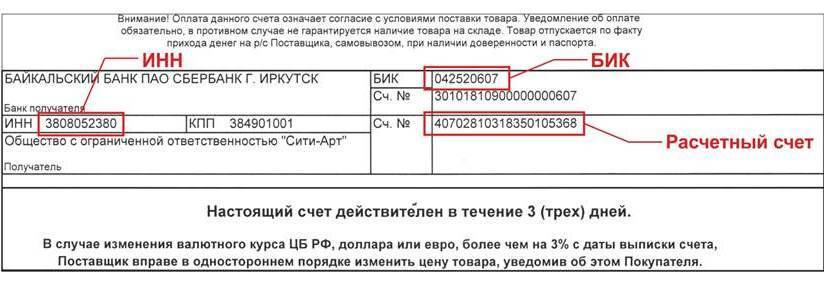

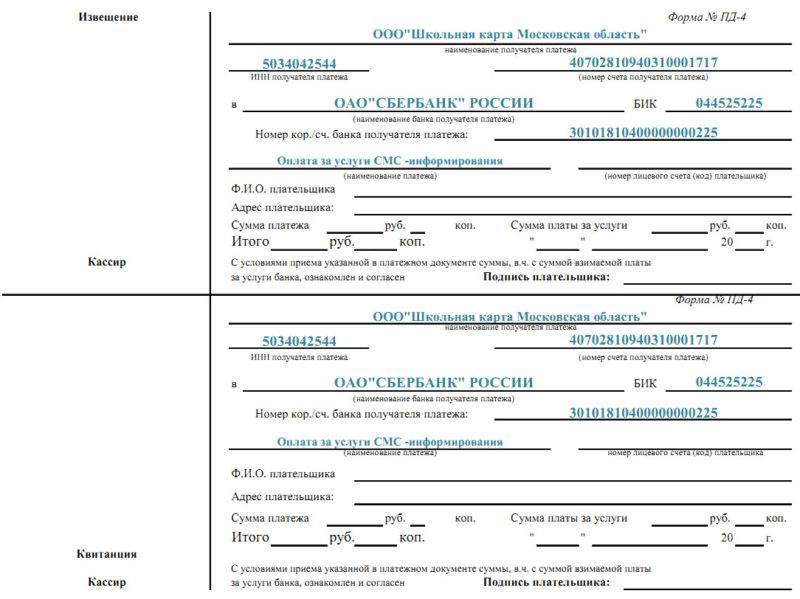

Номер счета получателя – это индивидуальная информация о клиенте банка. От правильности её написания зависит скорость осуществления финансовых операций. Ошибка, допущенная в написании данного показателя, может привести к отказу в транзакции.

В данной ситуации приостанавливается проведение финансовой операции, в результате чего происходит инициирование уточнения реквизитов клиента, которое реализуется за дополнительное комиссионное вознаграждение, согласно утверждённым банковским тарифам. Срок уточнения реквизитов соответствует пяти рабочим дням. В случае допущения грубых ошибок в написании информации о номере, проблема уточнения остаётся не решённой, вследствие чего платёж не проводится, а из него удерживается оплата за дополнительные услуги банка.

Расчётный счёт для физического лица

Р/с представляет собой учётную запись, формируемую физлицом при занятии предпринимательской деятельностью. Данный финансовый инструмент необходим в следующих случаях:

- Сохранение капитала.

- Оплата банковских услуг.

- Проведение расчётов между другими лицами.

- Получение денежных средств от клиентов.

Пользователями расчётных счетов являются индивидуальные предприниматели, юридические лица и организации. Реквизиты доступны для всех.

Р/с, открытые физическими лицами, именуют текущими. Номер состоит из 20 цифр. По трём первым комбинациям легко определить назначение финансового инструмента. 408 – оплата процентов по кредитным договорам, 423 – совершение депозитных операций.

Важно! Одно физическое лицо может быть владельцем нескольких счетов, открытых в различной валюте: рубли, доллары, евро.

Расчётный счёт у каждого физлица индивидуальный и несвязан с номером пластиковой карты или номером договора о вкладе или кредите.

Чтобы оперировать денежными средствами, находящимися в банке, достаточно знать номер пластика. Когда заходит речь о совершении взаимных расчётов между ИП и контрагентами, поставщиками и клиентами, нужен номер р/с. Его можно посмотреть в договоре в нижней части или в конверте с картой. Он прописывается там, где указана фамилия, имя и отчество.

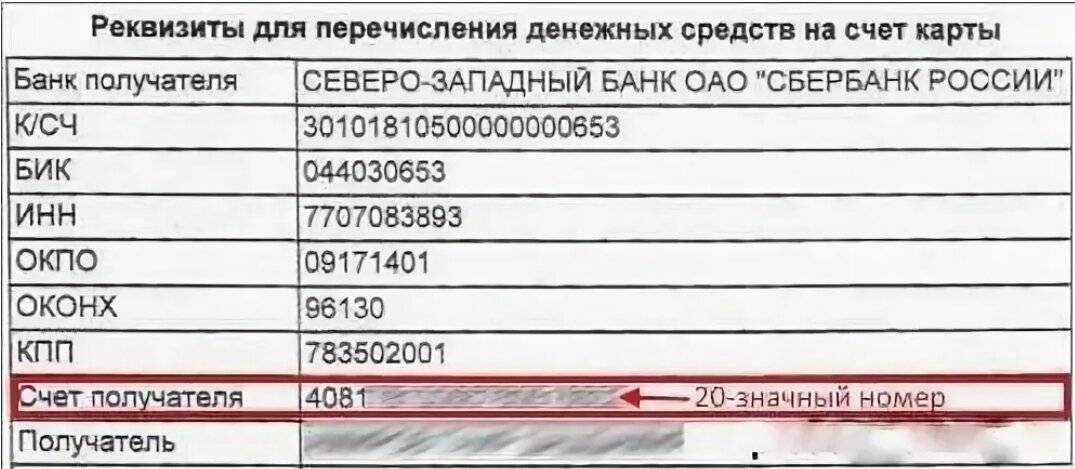

Двадцатизначный номер р/с можно увидеть в квитанции об оплате, осуществлённой посредством пластиковой карточки. Надёжный способ получения информации – обращение в отделение Сберегательного банка, также можно сделать звонок на горячую линию или воспользоваться интернет-банкингом.

Опрос: довольны ли Вы качеством услуг предоставляемых Сбербанком в целом?

ДаНет

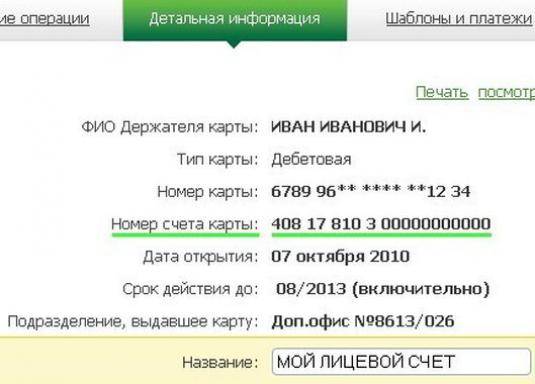

Что такое лицевой счет банковской карты Сбербанк

Оформленная кредитная или дебетовая карточка привязана к уникальному счету. Его номер сгенерирован автоматически в индивидуальном порядке. Такой счет называют лицевым. Л/с открывают при оформлении договора физическому лицу.

Лицевой счет отличается от расчетного назначением использования денег. Л/с используют физические лица для хранения и перевода денежных средств. Пользоваться счетом с целью получения прибыли запрещено.

Р/с открывают юридические лица и ИП для платежей и переводов организации, а также для хранения капитала.

Как узнать номер лицевого счета карты Сбербанк

Получить номер своего лицевого счета можно при личном обращении в банк или дистанционно через терминалы самообслуживания или в личном кабинете.

Через отделение банка

Получить номер лицевого счета можно обратившись к сотруднику в отделении кредитного учреждения. Для этого необходим паспорт владельца и банковская карта. После проверки специалист распечатает реквизиты, на которых будет отображена вся информация.

Звонок в службу поддержки

Узнать реквизиты платежного инструмента можно, обратившись в службу поддержки клиентов по номеру 8-800-555-55-50 или 900. Звонок бесплатный, колл-центр работает круглосуточно.

Специалист задаст ряд уточняющих вопросов владельцу с целью идентификации клиента. Необходимо предоставить кодовое слово или паспортные данные. После полученной информации сотрудник назовет номер лицевого счета.

В банкомате или терминале банка

Для этого необходимо:

- вставить карту в банкомат и набрать ПИН-код

- выбрать вкладку Мои счета

- выбрать карту, по которой нужно узнать реквизиты. Банкомат распечатает чек с реквизитами.

В договоре или ПИН-конверте

При оформлении договора в учреждении, клиент получает его экземпляр. На последней странице, под ФИО клиента, указан необходимый номер счета.

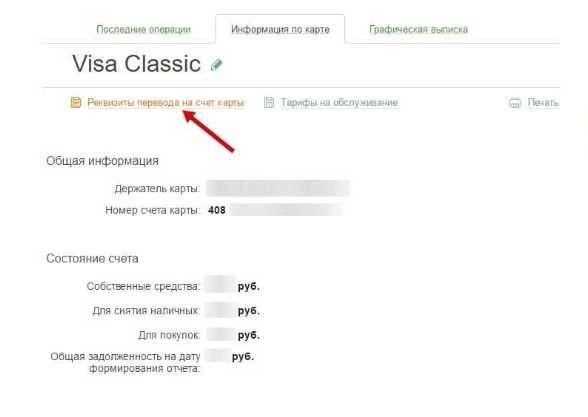

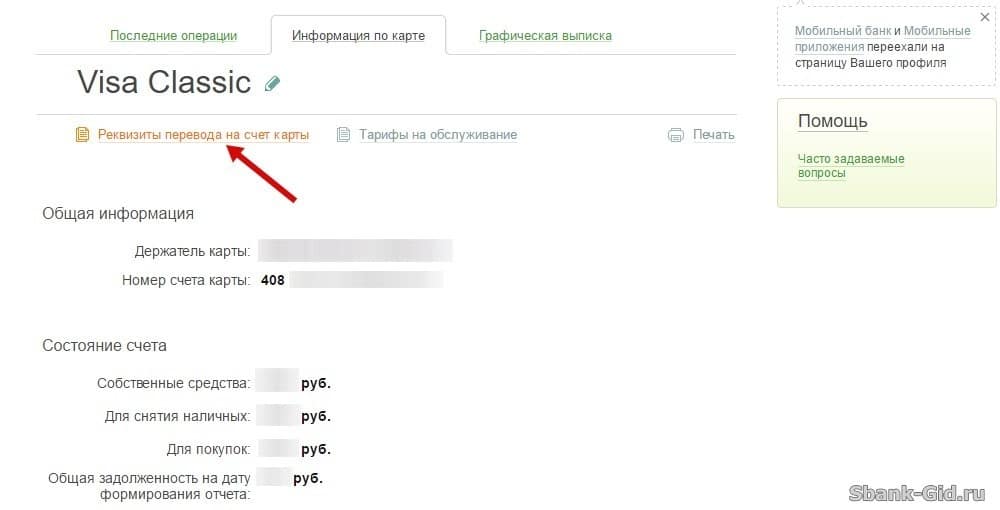

В личном кабинете Сбербанк-Онлайн на ПК или в мобильном приложении

Для этого необходимо:

- войти в личный кабинет, используя идентификатор и пароль

- в разделе Карты выбрать карточку

- нажать кнопку Информация по карте, номер будет указан в реквизитах для переводов.

Как открыть лицевой счет в Сбербанке: документы и тарифы для физических лиц

Открыть лицевой счет можно:

- обратившись в отделение

- самостоятельно в Сбербанк-Онлайн.

Действующие клиенты банка могут открыть лицевой счет с помощью личного кабинета в Сбербанк-Онлайн.

Алгоритм действий для открытия:

- авторизоваться при помощи логина и пароля

- войти в раздел Вклады и выбрать пункт Открытие вклада

- поставить галочку напротив выбранного вклада, нажать кнопку Продолжить внизу страницы

- Заполнить обязательные поля и нажать Открыть

- перепроверить внесенные данные и ознакомиться с договором. Электронный договор можно распечатать

- согласиться с условиями договора, поставив галочку под договором

- нажать кнопку Подтвердить.

После подтверждения, вклад отобразится в личном кабинете и им можно пользоваться.

Для открытия лицевого счета физическому лицу, необходимо предоставить паспорт гражданина РФ. Банк может запросить дополнительно второй документ.

Открытие л/с бесплатно. Если открывает дополнительно банковскую карту, то ее выпуск платный. Цена выпуска и годового обслуживания карты зависит от ее типа и статуса.

Вклад | Пополнение | Частичное снятие | Ставка при оформлении онлайн | Ставка при оформлении в отделении | Минимальная сумма | Срок вклада |

Сохраняй | нет | нет | до 4,45% | до 4,20% | 1000 ₽ / 100 $ | 1-36 месяцев |

Пополняй | есть | нет | до 4,10% | до 3,85% | 1000 ₽ / 100 $ | 3-36 месяцев |

Управляй | есть | есть | до 3,80% | до 3,55% | 30 000 ₽ / 1000 $ | 3-36 месяцев |

Социальный для детей без родительского попечения | есть | есть | Не доступно | 3,35% | 1 ₽ | 36 месяцев |

Подари жизнь | нет | нет | Не доступно | 4,15% | 10 000 ₽ | 12 месяцев |

Пенсионный плюс | есть | есть | Не доступно | 3,50% | 1 ₽ | 36 месяцев |

На имя ребенка | есть | Нет В 14 лет ребенок получает доступ к процентам, в 18 – ко всей сумме | Не доступно | 3,85% | 1000 ₽ / 100 $ | 3-36 месяцев |

Баланс банковской карты является балансом лицевого счета.

Способы узнать текущий баланс:

- в контакт центр Сбербанка по бесплатному номеру 8-800-555 55 50 или 900. После проверки кодового слова или паспортных данных, специалист озвучит текущий баланс

- в отделение банка по паспорту

- в банкомате самообслуживания, вставив карту и нажав кнопку Узнать баланс

- через личный кабинет сервиса Сбербанк-Онлайн.

Лицевой счет — расчетный или корреспондентский?

Лицевой счет — это счет для ведения учета, на котором отображаются все денежные операции. Выдается каждому при регистрации в реестре социальных или налоговых гос. структур.

Это счет, который предназначен для частных лиц, а не для предпринимательской деятельности. Например, для оплаты налогов и коммунальных услуг, совершения покупок, а также для сбережения средств.

Физическое лицо может использовать лицевой счет так:

- Для хранения собственных средств и сбережений;

- Для перевода финансов юридическим лицам;

- Для погашения процентов и выплаты кредитов банку.

Особенностью лицевого счета есть то, что деньги переведенные на данный счет сначала попадают в банк, а уже после на счет получателя (за дополнительный перевод банком берется комиссия).

На сегодняшний день открыть расчетный счет значительно проще (онлайн открытие счета) в сравнении с предыдущими годами (бумажная волокита, очереди и т.д.) Конечно же, при условии доступа к интернету и необходимым электронным сервисам.

С открытием корреспондентского счета все обстоит немного сложнее. Банки с каждым днем все более тщательно выбирают партнеров. Придется доказать банку соответствия, заданными мировым стандартам.

В любом случае необходимо быть крайне внимательным при заполнении всех форм и при сборе необходимых документов для открытия того или иного счета. А также стоит не забывать об уплате налогов и соблюдении законодательства.

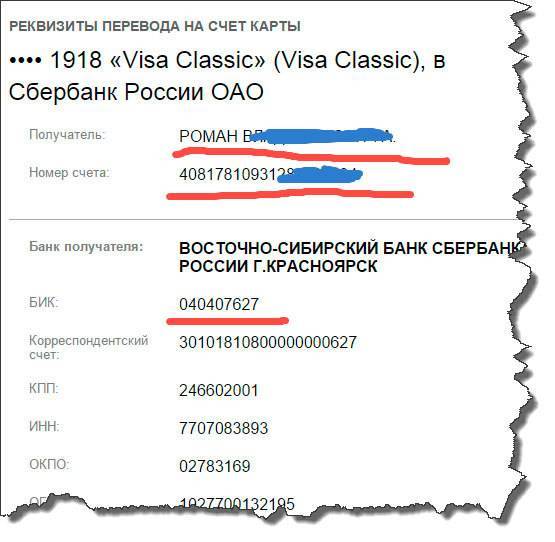

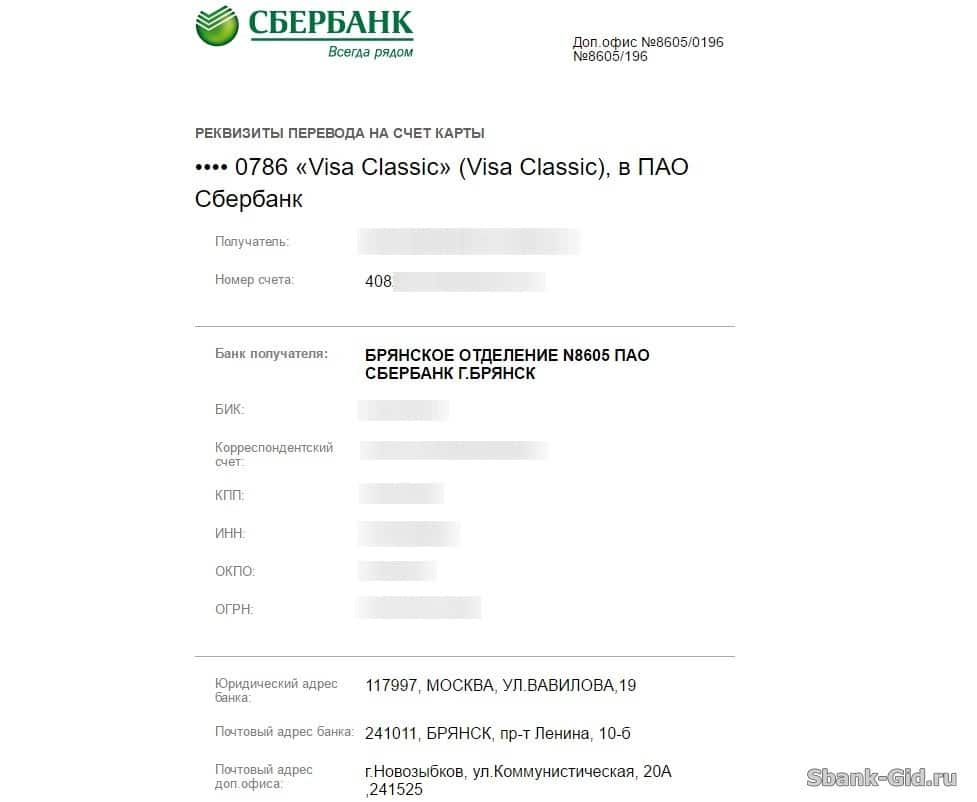

Способы проверить номер счета карты Сбербанка

Как узнать номер лицевого счета? Этот реквизит – основной, который понадобится для проведения платежей и различного рода перечислений. О том, что такое реквизиты банковской карты, стоит прочитать подробнее. Как уже отмечено выше, не получится узнать их, просто взглянув на свою карту. Однако есть несколько доступных способов получения нужной информации. Опишем, как узнать номер счета пластиковой карты Сбербанка подробнее.

В конверте с PIN-кодом

Часто банковская карта выдается вместе со специальным бумажным конвертиком. Внутри него находится и пин-код. На лицевой части напечатан номер счета. Выдаваемый конверт черно-белого цвета, обезличен – без логотипа и названия организации. Из-за такого непримечательного вида его очень легко потерять или выбросить. Интересующий нас номер легко узнаваем – он длинный, имеет как минимум 20 цифр. Если сохранен бумажный конвертик, не должно возникать вопросов, как узнать расчетный счет.

В отделении банка

В отделение банка обращаются не только для оформления банковских продуктов, получения кредита, выписок, заключения договоров, пополнения баланса или смены платежной карты. Их посещают и для получения дополнительной консультации. Если не получается узнать номер счета иным образом, стоит обратиться к работникам банка за помощью. С собой необходимо взять паспорт. Вам распечатают все реквизиты, в том числе нужный номер. Единственный недостаток данного способа – необходимо тратить время на дорогу.

В анкете или договоре

При оформлении карты в России клиенты всегда подписывают договор об открытии и обслуживании счета. Один экземпляр остается в финансовой организации, другой – у физического лица. В данном документе всегда указывается 20-значный номер счета. Как раз он и нужен для проведения денежных операций. Иногда счет проставляется в анкете получателя кредита, к примеру, или в заявке на выдачу карты.

По телефону или электронной почте

Один из быстрых способов узнать какую-либо информацию – дозвониться в службу поддержки. Для получения информации стоит заранее подготовить паспорт и вспомнить кодовое слово. Если клиент забыл контрольный ответ, сотрудники горячей линии не помогут, так как информация о счете является закрытой. Однако у них можно получить информацию, как узнать номер счета пластиковой карты Сбербанка другими способами, как посмотреть реквизиты карты в Сбербанк онлайн.

На официальном сайте представлена форма обратной связи, которой тоже стоит воспользоваться. Для получения оперативного ответа нужно подробно описать возникшую проблему, указать свой регион и правильно сформулировать тему. После нажатия кнопочки «Далее» нужно удостовериться, что заявка отправлена. После этого остается дождаться ответа.

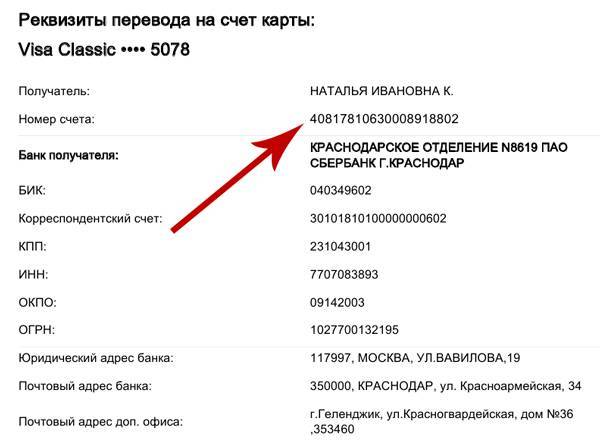

Через интернет с помощью онлайн-сервиса

Как узнать реквизиты карты Сбербанка по интернету? Зарегистрированные пользователи «Сбербанк Онлайн» имеют возможность выполнять самостоятельно многие операции: заказывать детализацию, осуществлять переводы, контролировать зачисления, узнавать официальные курсы валюты, получать необходимую информацию по пластиковой карте. Для пользования сервисом нужно создать учетную запись. Дальнейшие шаги:

- зайти в программу, используя логин и пароль;

- ввести одноразовый пароль, отправленный сообщение на телефон;

- перейти в раздел «Карты» и нажать на нужный вариант (если карт несколько);

- найти вкладку «Информация» и найти свой номер в разделе «Общая информация».

Онлайн-сервис позволяет выполнять операции круглосуточно независимо ото дня недели и даты. Клиенту банка не придется куда-либо ехать, сидеть в очереди или общаться с посторонними. Операции осуществляются практически моментально. Самое главное – услуги бесплатны. Если при работе возникли сложности, рекомендуем посмотреть видео о том, как узнать счет на карте Сбербанк.

Через банкомат или терминал

Если вы знаете, что такое реквизиты карты, время от времени пользуетесь удаленными каналами самообслуживания и имеете представление, как они выглядят, вам подойдет данный способ. Его удобно использовать заграницей, там, где нет отделений банка. Чтобы узнать банковские реквизиты, нужно:

- вставить карту в устройство;

- набрать свой пин-код;

- в личном кабинете найти окошко «Информация», далее «Сервис»;

- нажать на кнопочку «Скриншот», получить полные данные (они появляются на экране).

Номер банковской карты и ее расчетный счет это одно и тоже?

Необходимость в банковском счете возникает, когда требуется вести учет денежных средств в безналичной форме и осуществлять разные операции по безналу. Владельцами банковских счетов могут быть как юридические лица, так и физические.

Для открытия любого счета требуется заключение договора с банком.

При этом банковское учреждение должно обладать надлежащей лицензией на осуществление операций такой направленности. В соглашении меж банком и клиентом прописываются взаимные права и обязанности сторон. Законом не ограничено количество банковских счетов у одного субъекта, хотя кредитная организация вправе устанавливать определенные ограничения. Как правило, наиболее популярны такие счета как лицевой и расчетный. Чаще всего в понимании обычных граждан расчетный и лицевой счет это одно и то же. Несмотря на некоторую схожесть, целевое назначение их несколько отлично.

Расчетный счет и лицевой счет: характеристика и отличия

Более 87% жителей России являются клиентами банков, поэтому сталкиваются с банковскими понятиями.

Значение большинства терминов известно не всем, например, мало кто понимает разницу между расчетным (РС) и лицевым счетом (ЛС). А как раз эти определения являются очень важными для физического и юридического лица.

Чтобы избежать неприятных ситуаций в будущем, следует разобраться, чем отличаются эти два понятия.

Расчетный счет – это счет, при помощи которого Сбербанк и другие банки контролируют денежные операции своих клиентов. Его главным преимуществом является возможность доступа к денежным средствам и их свободное управление.

На РС можно класть деньги, снимать их оттуда и осуществлять переводы другим контрагентам.

Для открытия требуется:

- Заверенная нотариусом карточка с образцами подписей и печатей.

- Справка из налоговой инспекции и фонда соцстраха об отсутствии или наличии задолженностей.

- Нотариально заверенные паспортные данные всех лиц, которые будут иметь доступ к расчетному счету.

- Ксерокопии учредительных документов физ- или юрлица.

- Выписка из Единственного государственного реестра юридических лиц, взятая минимум за месяц до дня открытия РС.

- Заявление на открытие РС в банковском учреждении.

РС открывают для оплаты расходов. Для списания денежных средств со счета клиент должен предоставить работнику банка платежное поручение. Если запрашиваемая сумма не превышает его лимита, списание проводится по указанной клиентом очередности.

Также через РС юридические лица проводят такие операции:

- выплату кредиторам;

- выдачу зарплат, премиальных и социальных выплат;

- зачисление денег по приказу исполнительных органов;

- другие официальные денежные операции.

Что такое лицевой счет

В банковской среде термин ЛС имеет несколько трактовок:

- Запись, созданная в базе банка или любой другой компании, которая используется для учета финансовых операций, проводимых между организацией и клиентом.

- Часть 20-значного номера расчетного счета.

- Аккаунт в банке – «до востребования» или сберегательный, который оформляет физическое лицо.

- Аккаунт с активной системой ДБО, открытый физическим лицом.

Как правило, ЛС присваивается каждому физическому лицу при открытии дебетового или кредитного счета.

Для чего нужен ЛС

Физическое лицо может использовать ЛС для:

- перевода денежных средств юрлицам;

- выплаты кредитов банковским учреждениям;

- хранения собственных финансов.

Для удобства к нему можно открыть дебетовую пластиковую карту.

Это объясняется несколькими причинами:

- Дешевое обслуживание.

- Отсутствие суточного лимита по проведению денежных операций.

- Отсутствие ограничений остатка.

Последний пункт играет наибольшую роль, поскольку некоторым клиентам очень выгодно оставлять ЛС с нулевым балансом.

Отличия между лицевым и расчетным счетом

Лицевой и расчетный счет — это не одно и то же. В чем же разница?

Лицевой открывается для физических лиц, предназначен для использования в личных целях, применяется в страховании, банковских и финансовых учреждениях.

Расчетный открывается для физических лиц и индивидуальных предпринимателей, предназначен для осуществления коммерческих денежных операций, применяется в основном в банковских учреждениях.

Подытожив, можно отметить, что ЛС широко применяется обычными гражданами для проведения персональных денежных операций, но его открытие не является обязательным.

Открытие РС является обязательным для юридических лиц, поскольку только через него можно проводить официальные расчеты с другими контрагентами. Если его не открыть, юрлицо не сможет проводить финансовые операции на сумму более 100 тысяч рублей.

С сайта: http://rubliplus.com/banki/raschetnyj-schet-i-litsevoj-schet-v-chem-raznitsa.html

Моментальные и предоплаченные карты

Prepaid card — финансовый инструмент, используемый для хранения определенной суммы денег. Обычно клиент вносит деньги в момент оформления. Они доступны для совершения расходных операций сразу после получения пластика. Prepaid card выпускают без указания имени и выдают моментально.

К ним тоже прикреплен карточный счет, но он обезличенный, поэтому эксперты считают, что такие карточки небезопасны: при совершении операции не вводится PIN-код, поэтому снять деньги в банкомате нельзя. Обычно предоплаченные карточки выпускаются совместно с торговой сетью. Баланс карточки — бонусы, эквивалентные российским рублям, или подарочные деньги Ими можно оплачивать товары или услуги в рамках одной или нескольких сетей, в зависимости от правил использования.

В большинстве случаев Prepaid card — одноразовые, их нельзя пополнять. После израсходования лимита пластик можно выбросить. Лимит на хранение — 150 000 р.

Как узнать свой расчетный счет?

Во время получения банковской пластиковой карты в отделении Сбербанка, клиенту вручают конверт с кодом, а также копию договора на обслуживание расчетного счета. Этот счет представляет собой комбинацию из 20 цифр. Его предоставляют партнерам, от которых ожидают получить денежный перевод. Есть несколько способов узнать свой расчетный счет, если не получается найти эти данные в копии договора со Сбербанком.

- Во время проведения платежных операций в банкомате на мониторе отображаются данные о номере счета, с которым выполняются финансовые операции.

- Если подключена услуга под названием «Мобильный банк», то номер расчетного счета конкретной карты отображается на персональной странице пользователя после предварительного ввода паролей.

- Позвонив на горячую линию своего банка. В данном случае пользователь должен ответить на несколько вопросов. И только после правильных ответов оператор предоставит всю интересующую клиента информацию.

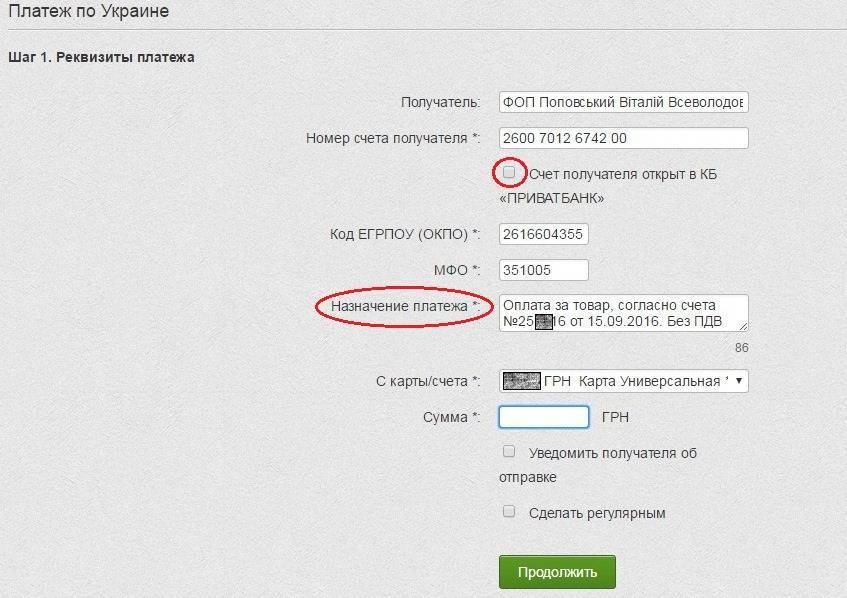

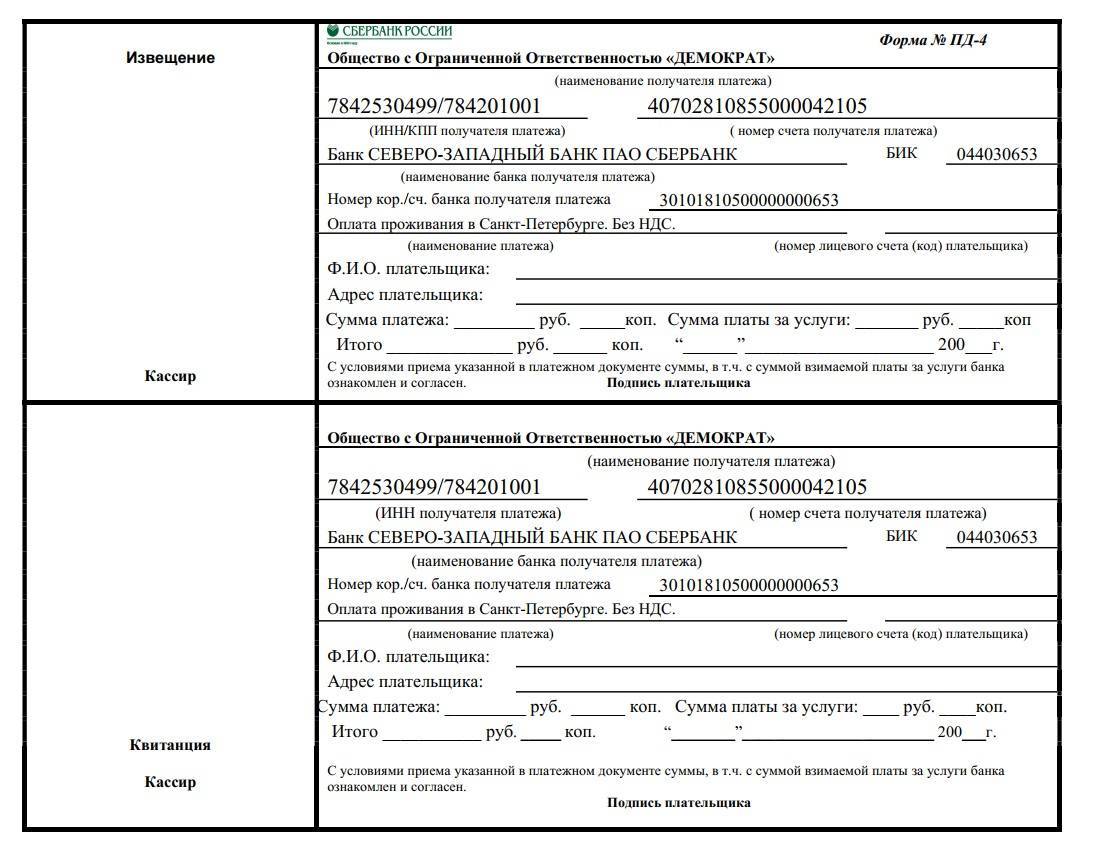

Ошибки при заполнении платежек

В спешке при заполнении квитанций плательщики не редко совершают ошибки. В лучшем случае средства вернутся на счет отправителя. В худшем результате платеж проходит не туда, задерживается или зависает в системе. Деньги при этом вернуть проблематично. Поэтому нельзя заполнять платежные квитанции в спешке

Особое внимание уделите платежам в бюджет страны. Если деньги не дойдут вовремя, будет наложен штраф

Банк-отправитель обнаружит ошибку при заполнении квитанции? Средства вернутся плательщику. Подобной ошибки следует избегать. Особенно при платежах по кредитам. Деньги вернутся, платеж не пройдет. А банк начислит штраф или пенни за несвоевременную оплату. При выявлении ошибки Казначейством деньги вернутся с отказом и комментарием «Счет получателя отсутствует в ПБР получателя». Такое возможно и при неактуальных данных в квитанции.

Иногда реквизиты меняются. Банк своевременно об этом уведомляет. При отсутствии уведомления лучше обратиться к сотрудникам банка по телефону.

Существуют некритичные ошибки. Если они встречаются в платежных документах, деньги все равно поступают по назначению. Примеры ошибок:

- неправильно указан ИНН получателя;

- ошибки либо опечатки в данных плательщика;

- указана неправильная дата платежа.

Главное правило заполнение реквизитов – соблюдать внимательность. Вы не уверены в актуальности того или иного реквизита? Не спешите с платежами. Обратитесь за помощью на официальные банковские сайты, сервисы Центрального банка России.

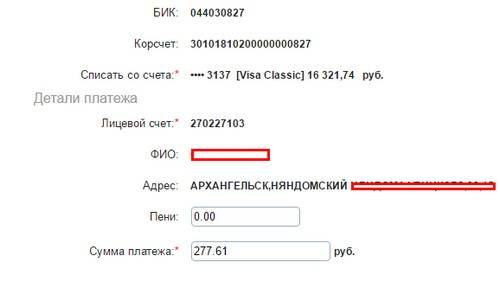

Зачем в платежке указывается ПБР?

При переводе денежных средств в квитанции указывается ПБР или корреспондентский счет. Плюс к этому другие идентификаторы банка-получателя. Благодаря этому банк-отправитель оперативно реагирует на заявку плательщика. Полученные средства быстрее доходят на счет контрагента. Чем быстрее деньги дойдут до получателя, тем быстрее отреагирует поставщик. К примеру, начнется загрузка товара.

Бывают ситуации, когда ПБР не требуется. К примеру, перевод осуществляется в рамках одной финансовой организации. Или между ее филиалами. Тогда информационная система ЦБ не задействуется. Операции с денежными переводами проходят быстрее.

Расчетный счет для ИП

Законодательство не обязывает предпринимателей открывать расчетные счета. Можно использовать банковские счета и карты, открытые на физическое лицо. Но, как показывает практика, вести успешный бизнес с их использованием затруднительно.

Случаев, когда можно вести предпринимательскую деятельность без использования расчетного счета, не так уж и много. Все они относятся к розничной торговле и оказанию бытовых услуг.

Так, например, если вы продаете фрукты/овощи на рынке и принимаете оплату от покупателей наличкой, то, скорее всего, расчетный счет вам не понадобится.

Кстати, по указанию Банка России (п.5 и 6 № 3073-У от 7 октября 2013), наличные расчеты между ИП и юридическими лицами ограничены суммой 100.000 руб. по одному Договору. Разъясним это правило на примерах.

Пример #1: Торговля на рынке

Допустим, за место на рынке вы платите аренду путем перечисления денег на расчетный счет организации, которой принадлежит рынок. Договор аренды, обычно, заключается на 11 месяцев. Если аренда вашего места официально по Договору составляет, к примеру, 20.000 руб. в месяц, то ограничение в 100.000 руб. наступит через 5 месяцев. Это значит, что с шестого по одиннадцатый месяц вам нужно будет проводить остальные арендные платежи по безналу, то есть без расчетного счета никак.

Когда вы закупаете фрукты/овощи у юридического лица по Договору, то и здесь действует ограничение в 100.000 руб. Чтобы этого избежать, некоторые предприниматели разбивают такие договоры на несколько. Правда, не все организации и юридические лица на это охотно соглашаются.

Пример #2: Услуги маникюра на дому

Рассмотрим другой пример: девушка открыла ИП на Патенте и оказывает услуги маникюра/наращивания ногтей на дому. Оплату клиентов принимает наличными, аренду не платит, с юр.лицами не взаимодействует. В этом случае расчетный счет можно не открывать.

Однако, не всем клиентам будет удобно оплачивать услуги наличкой. По данным Центрального Банка, количество операций по банковским картам в 2017 году выросло на треть по сравнению с аналогичным периодом 2016 года. Всего было совершенно 24 млрд транзакций на общую сумму 63,4 трлн рублей.

Как заявила Ольга Скоробогатова, первый зам.пред Банка России: «На протяжении последних лет усиливается тренд по увеличению использования банковских карт в системе расчета за товары и услуги и снижается количество снимаемых с карт наличных средств».

В такой ситуации, для повышения качества обслуживания, индивидуальному предпринимателю – мастеру маникюра целесообразнее завести терминал для приема платежей по картам. И тогда, для полноценной работы такого терминала, ей понадобится расчетный счет в банке..

Ну а если ваша деятельность завязана на работе с крупными предприятиями и в обороте солидные суммы, то тут без расчетного счета никуда. Даже если экономически будет менее выгодно, ваши потенциальные заказчики отдадут предпочтение тем контрагентам, у кого есть расчетный счет.

Открыть можно несколько расчетных счетов для разных целей, что позволяет более четко учитывать денежные потоки. Для оптимизации расходов на бухгалтерию предприниматели используют дистанционные банковские сервисы, получая возможность для автоматизации бизнес-процессов.

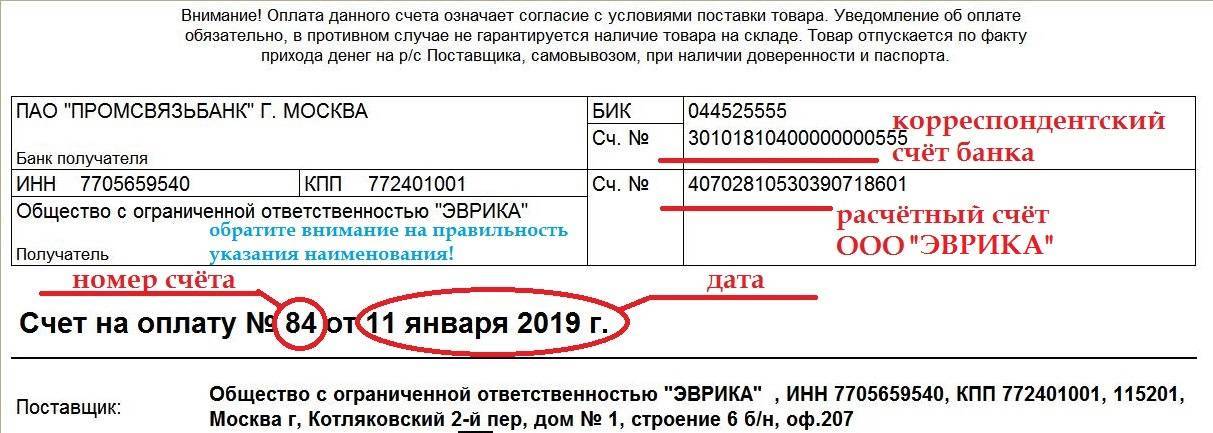

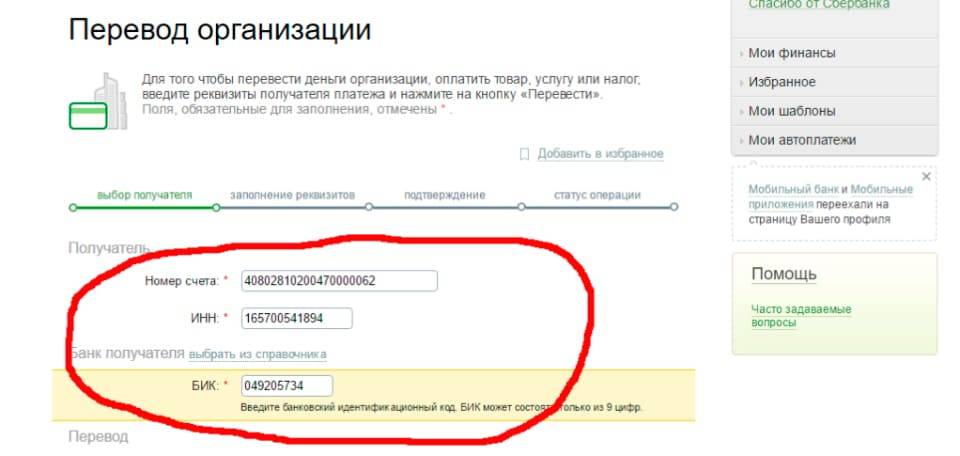

Не путайте номер счёта с номером карты

Многие пользователи ошибочно полагают, что напечатанные на банковской карте цифры и есть номер счета. На самом деле это не так, друг к другу они не имеют совершенно никакого отношения. Пластик – это всего лишь своеобразный «ключ», который защищает счет пользователя от несанкционированных действий.

Если вам приходится менять карту – не важно, по истечении срока действия, из-за потери или по каким-то другим причинам, то новая будет выпущена под другим номером. А вот реквизиты счета останутся прежними

При этом важно учесть еще один момент – если вы хотите прекратить отношения с банком, то не достаточно просто заблокировать карту или дождаться пока закончится ее «срок годности». Для того чтобы закрыть счет придется обращаться в отделение.

Как различить счета, если количество цифр равное

Количество цифр в расчетном и корсчете не отличается — оба кода состоят из 20 позиций и составляются по общему принципу.

Как различить РС и КС:

- первые цифры (код балансового аккаунта) у корсчета всегда 301, а у РС могут быть любыми другими в зависимости от характера деятельности организации-получателя (наиболее часто встречаются номера 407, который соответствует ИП и юрлицам, и 408, который применяется для физлиц);

- последние цифры в РС подбираются индивидуально, а в КС — соответствуют цифрам с 7 по 9 банковского кода-идентификатора;

- если платеж происходит в пределах одного банка, даже между различными филиалами, то в квитанции указывается только РС.

В платежных поручениях для перевода между кредитно-финансовыми структурами могут присутствовать оба счета.

Разница между лицевым и расчетным счетом

Подводя итоги, можно сказать, что разница между лицевым и расчетным счетами вполне очевидна.

Если лицевой счет не предназначен для перечисления и получения денежных средств в целях осуществления коммерческой деятельности и используется исключительно для персональных потребностей держателя, то расчетный счет необходим именно для проведения транзакций по коммерческим сделкам.

Внимание! Получателем денежных средств по расчетным счетам всегда является какое-либо конкретное юридическое или физическое лицо. На лицевых счетах – получатель банк, только в назначении платежа указывается более подробно, например «Для зачисления на счет номер такой-то, для человека такого-то».. Так что вполне закономерно, что лицевые счета, как правило, широко применяются для различных денежных операций обычными гражданами и совершенно не подходят представителям бизнеса

И совсем иначе обстоит с расчетными счетами – юридические лица для законных расчетов с контрагентами просто обязаны их открывать

Так что вполне закономерно, что лицевые счета, как правило, широко применяются для различных денежных операций обычными гражданами и совершенно не подходят представителям бизнеса. И совсем иначе обстоит с расчетными счетами – юридические лица для законных расчетов с контрагентами просто обязаны их открывать.

Расчетный счет

Расчётный счёт – это учетная запись, состоящая из 20 цифр, которая открывается в банке и используется для учета финансовых операций клиента. Расчетные счета предназначены в основном для обслуживания юридических лиц и служат для:

- зачисления оплаты от покупателей;

- перечисления средств поставщикам и в бюджет;

- оплаты банковских комиссий (в том числе, за ведение счета);

- хранения собственных средств;

- погашения кредитных обязательств;

- перечисления заработной платы персоналу;

- проведения прочих безналичных операций.

Не имея расчетного счета, предприятие сможет осуществлять безналичные платежи на сумму не более 100 тысяч рублей (Указание ЦБ РФ от 7 октября 2013 г. N 3073-У «Об осуществлении наличных расчетов»).

К расчетному счету организации можно привязать одну или несколько пластиковых карт для проведения транзакций с большим удобством.

Расчетные счета предназначены исключительно для расчетов, связанных с коммерческой деятельностью, и крайне редко используются для хранения средств.

Ошибки при осуществлении финансовых операций

Финансовые операции осуществляются людьми, а они всегда могут допустить ошибку. Что делать, если по каким-либо причинам счет получателя платежа оказался указан ошибочно? В первую очередь, не паниковать. Велика вероятность, что деньги просто «зависнут в пространстве». Но даже если это не так, обращение в банк часто помогает их вернуть. Правда, для этого потребуется время.

Единственный случай, в котором платеж бывает практически невозможно отменить, это когда отправитель сам указывает неверный номер расчетного счета, принадлежащий стороннему физическому лицу. «Обратный перевод» осуществляется только с согласия «случайного получателя».

Что такое корреспондентский счёт?

Банки, равно как и физлица, нуждаются в собственных счетах. Причина в том, что и этим организациям необходимо осуществлять разные операции. Для реализации такой возможности между кредитно-финансовыми учреждениями заключаются соглашения.

Интересно, что договор может быть заключён с другой банковской коммерческой компанией, а может – с Центробанком РФ. К последнему варианту банки прибегают в тех случаях, когда хотят гарантированно сохранить собственные деньги.

Корреспондентский счёт – своего рода расчётный счёт для банков. Он нужен для переводов банковских денег и оформляется в другой кредитно-финансовой компании.

Коррсчета бывают трёх видов:

- ностро (один банк оформляет КС в другом);

- лоро (один банк регистрирует КС другому);

- востро (банк регистрирует КС для иностранной банковской компании).

Примечание 3. “Востро” редко используют на практике в России. Обычно вместо него применяют термин “лоро”.

Важно! КС помогает банкам выполнять требования друг друга. Если в платёжке указан адресатом счёт в другом учреждении, компании-отправителю денег необходим коррсчёт в нём.. При этом КС нужен не всегда

Если перевод осуществляется внутри системы одной компании (даже между филиалами), коррсчёт не требуется

При этом КС нужен не всегда. Если перевод осуществляется внутри системы одной компании (даже между филиалами), коррсчёт не требуется.

Корреспондентское соглашение может подразумевать наличие нескольких участников: нередко бывает так, что их больше двух. Тут всё зависит от специфики проводимых платежей.