Что будет с банком без лицензии

Когда банк перестает существовать как действующая кредитная организация, то есть ЦБ отзывает его лицензию, его руководство теряет все свои полномочия. Вместо него на срок до 6 месяцев назначат временную администрацию, которая должна будет «разгрести» оставшиеся дела. После анализа ситуации временное начальство примет одно из двух решений о судьбе лишенного лицензии банка:

- Ликвидация. Производится, если по результатам расследования банк имеет достаточно средств, чтобы погасить долги перед всеми заемщиками:

- работниками самого банка;

- физическими лицами, сделавшими вклады;

- юрлицами-клиентами и др.

- Банкротство. Выбирается эта процедура, если имущества банка явно недостаточно для выплаты по его обязательствам.

Вопрос: Как отразить создание резерва по сомнительным долгам в отношении задолженности банка, у которого отозвана лицензия, и списание этой задолженности за счет данного резерва в бухгалтерском учете? По решению суда банк признан банкротом и ликвидирован, требования организации не удовлетворены из-за недостаточности имущества банка.

Задолженность в сумме денежных средств, размещенных на депозитном счете, и процентов по депозиту на дату отзыва лицензии у банка составляет 1 010 192 руб. (в том числе 1 000 000 руб. — задолженность по сумме депозита, 10 192 руб. — задолженность по сумме процентов, причитающихся за месяц, в котором отозвана лицензия). В отчетном периоде получения информации о наличии у банка признаков банкротства в бухгалтерском учете организации создан резерв по сомнительному долгу в размере 100% задолженности банка.Посмотреть ответ

Окончательное решение будет принято не представителями руководства, а арбитражным судом. После выбора процедуры для ее проведения место руководителя займет ликвидатор либо конкурсный управляющий. Функции окончательного исполнителя исполняет назначенный служащий госкорпорации «Агентства по страхованию вкладов» (АСВ).

К СВЕДЕНИЮ! Лишение банка права действия регламентируется Законом о несостоятельности кредитных организаций. Право вкладчика на возврат своих «кровных» – законом «О страховании физических лиц в банках Российской Федерации» от 23 декабря 2003 года № 177-ФЗ, действие которого с 2014 года распространилось и на ИП.

Есть ли вероятность отзыва лицензии у Транскапиталбанка

На самом деле, действительно, за последний год рейтинг банка несколько упал. Если в прошлом году Транскапиталбанк занимал 36 позицию в рейтинге российских банков, то сегодня он уже занимает 42 место. Безусловно, это негативно отразилось на репутации банка и на степени доверия со стороны клиентов к нему. Но с другой стороны у банка есть и положительная динамика, а именно за последний период:

- увеличились активы нетто на 1,77%;

- кредитный портфель на 1,13%;

- увеличился объем средств юридических лиц на счетах в банке на 1,43%.

Теперь стоит сказать о том, что у банка действительно есть некоторые проблемы, в частности, за последний период у него увеличилась просроченная задолженность в кредитном портфеле более чем на 9%, а также уменьшился размер чистой прибыли на 83,88%. А также уменьшилась общая сумма вкладов физических лиц на 2,7%, основные причины основные причины снижения прибыли банка стала увеличение расходов на резервирование кредитного портфеля в 2016 году.

Даже несмотря на то что прибыль банка действительное сократилась за последние годы, отзыв лицензии ему грозит едва ли. К тому же, банк ТКБ работает на рынке финансовых услуг России уже более 20 лет, соответственно и за долгие годы своего существования уже укрепил свои позиции в рейтинге российских банков. Что касается вероятности отзыва лицензии, то она крайне низкая и составляет всего 11%, однако прогноз по оценке рейтинговое агентство Moody’s на 2018 год негативный.

Итак, лицензия Транскапиталбанка отозвана или нет. На текущий момент и лицензию у банка не отозвана и более того никакой информации в СМИ по данному поводу не появлялось. Но, учитывая негативные показатели доходности банка, могут привести к крайне нежелательным для банка последствия если появятся слухи об отзыве лицензии у банка, то физические лица поспешат отозвать со счетов в свои сбережения и таким образом банк будет только терять свои позиции рынки финансовых услуг России.

Вероятность закрытия банковской организации

Отзывы лицензии у банковской организации осуществляет Регулятор – Банк России, он же Центробанк.

Этому обычно предшествуют такие события:

- падение рейтинга банка в оценках рейтинговых агентств, напрямую подчиняющихся ЦБ России;

- признание кредитной политики банковской организации рискованной;

- слухи о предстоящем отзыве лицензии у финучреждения и введении временного руководства;

- участие в незаконных схемах обналичивания;

- недостаток наличных в устройствах самообслуживания и кассах финансовой организации и пр.

Анализ рейтинговых оценок Центрального Банка России может выявить проблемы того или иного финучреждения и отношение к нему Регулятора.

Как правило, лишение лицензии не происходи спонтанно – перед этим у финансовой организации возникают определенные проблемы в отчетности, выезд руководителей за границу вместе с деньгами банка, недостаток наличных и др.

Надежными в стране считаются системно значимые банки. В случае возникновения финансовых проблем у этих финучреждений, Центробанк оказывает им помощь, но лицензию не отзывает.

Как же вкладчики «лишенцев»?

Портал Бробанк.ру советует вот что.

«Вкладчикам нужно исходить из причины приостановки или закрытия их банка. Если речь идёт о полном закрытии банка через аннулирование лицензии, то к этой процедуре готовятся. То есть структура исполняет все свои обязательства перед кредиторами, закрывает или выполняет уступку права требования долгов. У клиентов проблем практически не возникает.

Что касается реорганизации, то здесь так же всё просто. Заёмщики и вкладчики переходят обслуживаться в банк-правопреемник. На тех же условиях, которые действовали до поглощения. Им могут предложить новые договоры. Подписывать их необязательно. То есть соглашаться на такой шаг стоит только в том случае, если новые условия займа или вклада более выгодны, чем раньше.

Сложный вариант – применение крайней меры ЦБ РФ. То есть отзыв лицензии у банка на принудительной основе. Дальнейшие шаги будут зависеть от статуса клиента – вкладчик или заёмщик. Если размещен депозит, то его возвращает ГК АСВ (Государственная корпорация Агентство по страхованию вкладов – авт.). Агентство начинает выплаты не позднее двух недель после применения крайней меры. Данные о процедуре описываются на сайте указанной Госкорпорации. Сюда же относятся и деньги на дебетовых картах.

Правда, без проблем удастся получить сумму в пределах 1,4 млн рублей. Это же ограничение действует и на иностранную валюту. Сумма компенсации рассчитывается по курсу ЦБ на момент отзыва лицензии. Превышающий страховой объём денег выплачивается через реестр кредиторов. Вкладчику необходимо обратиться к временной администрации или к конкурсному управляющему по ликвидации своего банка, чтобы его включили в реестр.

Что касается заемщиков, то важно учитывать – отзыв лицензии у банка не является основанием для отказа выплаты кредита. Погашать долг необходимо и дальше

Правда, по новым реквизитам. Узнать их можно в своем же банке. По звонку в колл-центр или в офисе. Потом эти реквизиты меняет конкурсный управляющий. Поэтому за данными о своем кредиторе придется следить постоянно».

Получается, для клиентов – и заёмщиков, и вкладчиков – почти в любом случае не должно ничего меняться. Однако, вот пример из жизни, так, простенький. Почти год назад Сбер поглотил Яндекс.Деньги. Придите в отделение Сбера и поинтересуйтесь у любого менеджера о возможностях использования карточки Яндекс.Денег (сейчас всю систему переименовали в Ю-мани). 99 шансов из ста: вам ответят, что им ещё ничего об этом неизвестно. Получилось, Сбер цапнул кусок, а проглотить до сих пор не может…

Что значит санация банка

По сути, процедура санации банка — это «вливание» денег в данное кредитное учреждение, а также реструктуризация задолженностей/расходов, оптимизация всех бизнес-процессов (начиная от изменения системы управления и заканчивая корректировкой методики работы банка).

Финансирование банка может происходить за счет средств:

- Агентства по страхованию вкладов;

- ЦБ РФ;

- Прочих инвесторов-банков.

Со списком банков на санации можете ознакомиться здесь

Санация банка — это хорошо или плохо для бизнеса?

Бизнесу, «невхожему в кабинеты банка», спрогнозировать санацию очень сложно. Итак, чем грозит санация банка? Начнем с того, что в какой-то степени санирование выгодно всем: индивидуальные предприниматели и юридические лица сохранят все свои деньги на расчетном счете/депозите. А далее, с одной стороны, есть возможность спокойно и без последствий «перекочевать» на РКО к другой банковской организации. С другой стороны, если остаться у текущего, то зачастую в процессе санации, стремясь удержать клиентов — банк может предложить более выгодные условия. Стоит отметить, что лишь единожды был случай, когда ЦБ РФ лишил лицензии санируемый им банк.

Если ваш банк попал под санацию, в котором взят кредит для бизнеса, то не забывайте периодически узнавать — не поменялись ли реквизиты или может появились какие-то нюансы с погашением задолженности.

Редакция портала «24Direktor» надеется, что статья оказалась вам полезной. Если Вы увидели неточность в данной статье или есть полезная информация для дополнения, то будем благодарны, если Вы нам ее пришлете.

Какие банки на грани банкротства и почему

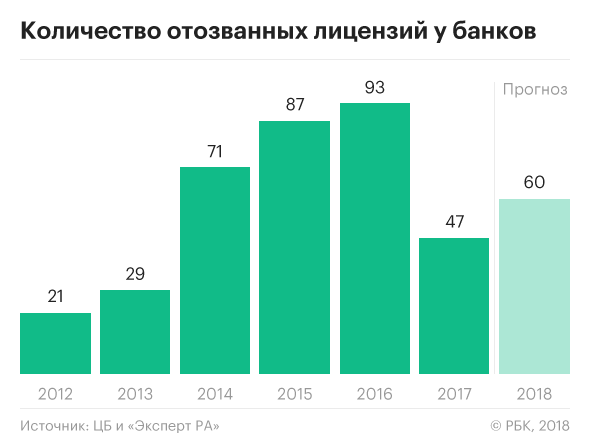

По состоянию на март 2018 в России 459 банков с действующей лицензией. 314 кредитных организаций находятся в стадии ликвидации. Рейтинговое агентство «Эксперт РА» прогнозирует, что до конца года лицензии будут отозваны у 60 банков, что на 13 больше, чем в 2017 году. Пять из претендентов на отзыв входят в топ-50. Для таких банков могут быть характерны:

- недостаточность собственного капитала;

- несоблюдение норм резервирования на случай потерь;

- рискованная кредитная политика;

- участие в «серых» схемах обналичивания.

Неверно считать, что банкротство банка – это когда у него обязательно кончились деньги. Одна из зон риска – избыток денежной ликвидности. Не каждый банк способен привлечь качественных клиентов и разместить капитал в доходные активы. Поэтому они вынуждены размещать свободные средства в депозиты Центрального банка или на межбанковском рынке. Это снижает доходность бизнеса до 3-4%, в то время как в среднем по рынку чистая процентная маржа составляет около 8%. Из-за этого экономическая модель кредитного учреждения оказывается нерентабельной. Нужно платить зарплату персоналу, проценты по вкладам, налоги в бюджет и прибыль акционерам. По данным ЦБ, количество банков с «лишним» капиталом выросло за 4 года в 3 раза (до 170), что составляет треть всего сектора.

Не всегда банки закрываются из-за финансового банкротства. Одна из распространенных причин отзыва лицензий – нарушение «антиотмывочного» закона 115 ФЗ, когда через банковские счета проводится легализация больших сумм наличных денег. Встречаются и совсем необычные случаи, когда отзыв лицензии происходит по инициативе самого банка. Например, в марте 2018 году ЦБ аннулировал лицензию белгородского «Вэлтон Банка» по его просьбе.

С 1 июня 2018 года вступает в силу новое требование Центрального банка по закону 267 ФЗ. Оно обязывает учитывать кредитный рейтинг при наделении правом выдавать банковские гарантии по госконтрактам. Далеко не все банки имеют необходимый рейтинг BBB- и выше. Поэтому у них также возникнут проблемы с получением прибыли.

Как обычному клиенту понять, есть ли проблемы в банке, в котором он обслуживается или собирается открыть счет? Существует ряд симптомов, по которым можно судить о том, какие банки скоро могут обанкротиться. Прогноз не всегда сбывается, но в совокупности перечисленные признаки являются негативным сигналом:

- резкое снижение кредитного рейтинга банка;

- сообщения в СМИ о проверках и обысках;

- публичные споры с Центробанком;

- новости о выводе капитала акционеров;

- нелогичные изменения в графике работы;

- резкое повышение комиссии за снятие наличных со счета;

- аномально высокие ставки по депозитам;

- тревожные новости и комментарии экспертов в СМИ;

- ограничения на проведение денежных операций.

Среди важных признаков также рискованная кредитная политика, финансирование аффилированных компаний собственниками банка. Однако этот показатель скрыт от глаз рядовых клиентов под покровом коммерческой тайны. Поэтому публичная информация об этом появляется обычно уже после признания банкротства.

Вероятность отзыва лицензии у Транскапиталбанка

Транскапиталбанк является не самым крупным российским банком, хотя входит в список 50 крупнейших финансовых организаций страны по размерам активов и уставного капитала.

Офисы финансовой организации открыты в 20 регионах страны.

Условия сотрудничества с банком считаются достаточно выгодными – ставки депозитов высокие, проценты по ипотечным и потребительским кредитам приемлемые и т.д.

Периодически появляющиеся слухи о банкротстве банка и отзыве его лицензии не имеют под собой никакой почвы.

Ответ на вопрос, грозит ли отзыв лицензии Транскапиталбанка, однозначный – нет, не грозит.

Транскапиталбанк — прогноз состояния банка

В таблице собраны результаты расчета прогноза устойчивости и способности Транскапиталбанком выполнять взятые на себя обязательства, опираясь на историю финансовых показателей и другие индикаторы деятельности банка в 2020 году.

| Показатели | В 2020 году | Прогноз на 2021 год | ||||||||||||||||||||||||||||||||||||||||||||||||||

| Надежность | 3 низкая | не изменится | ||||||||||||||||||||||||||||||||||||||||||||||||||

| Устойчивость | сбалансированный | не изменится | ||||||||||||||||||||||||||||||||||||||||||||||||||

| Вероятность отзыва лицензии Банком РФ | 12% (низкая) | не изменится | ||||||||||||||||||||||||||||||||||||||||||||||||||

Вероятность ликвидации лицензии в т.ч. по причине присоединения к другому банку | 0% (обсуждений и планов неслышно) Устойчивость банка — определяет сбалансированность финансов банка, ликвидность активов, достаточность сформированных резервов, адекватность капитала и т.п. Надежность расчитывается алгоритмами Рейтингслаб учитывая множество собранных данных, она показывает уровень способности банка выполнять взятые на себя обязательства перед кредиторами и вкладчиками. В графе о вероятности ликвидации лицензии, мы указываем любые подтвержденные данные, которые появляются в СМИ о планах или переговорах о закрытии банка, чаще в результате поглащения другим банком. Причины отзыва лицензий за последние 5 лет

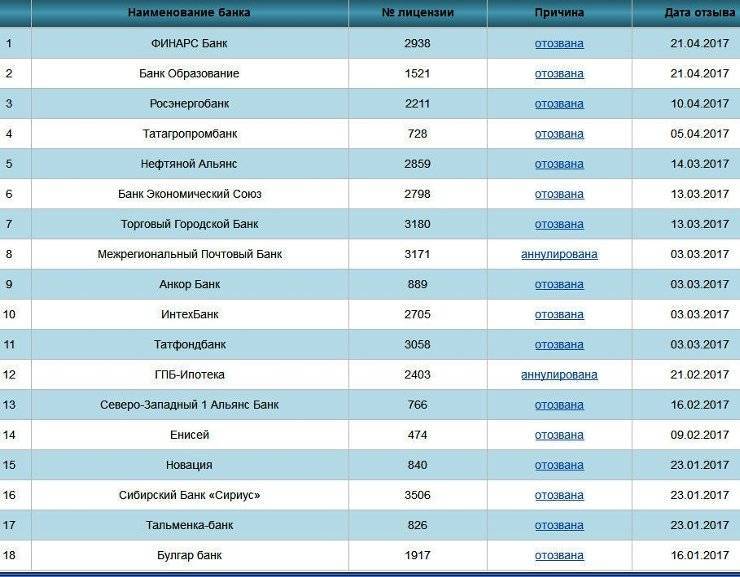

Перед отзывом лицензии проблемного банка, прежде чем он закроется, ЦБ РФ делает предупреждение с предоставлением времени для того, чтобы ситуация была нормализована. В 2020 году уже закрылись

Статьи и заметки Рейтингслаб.ру |

| Мы старались и подготовили для вас много полезного |

Статьи и заметки Рейтингслаб.ру

О сборе сведений

Рейтингслаб использует и анализирует только ту информацию, которая находится в свободном — открытом доступе. В основном это отчетности кредитных организаций РФ, публикуемые на сайте Центрального Банка России и иные сведения с официальных сайтов организации.

Материалы были подготовлены для помощи пользователям с выбором банка, мы стараемся соблюдать точность в построении рейтингов и прогнозов на основе собранных данных.

Администрация Рейтингслаб не несет ответственности за случайные ошибки в построении рейтингов и прогнозов или задержки с ее редактированием и обновлением, а также за действия, предпринятые на основании опубликованной информации.

| 2014—2020 Рейтингслаб.ру — Независимые финансовые исследования и прогнозы. |

Информация на сайте предоставлена в справочных целях.

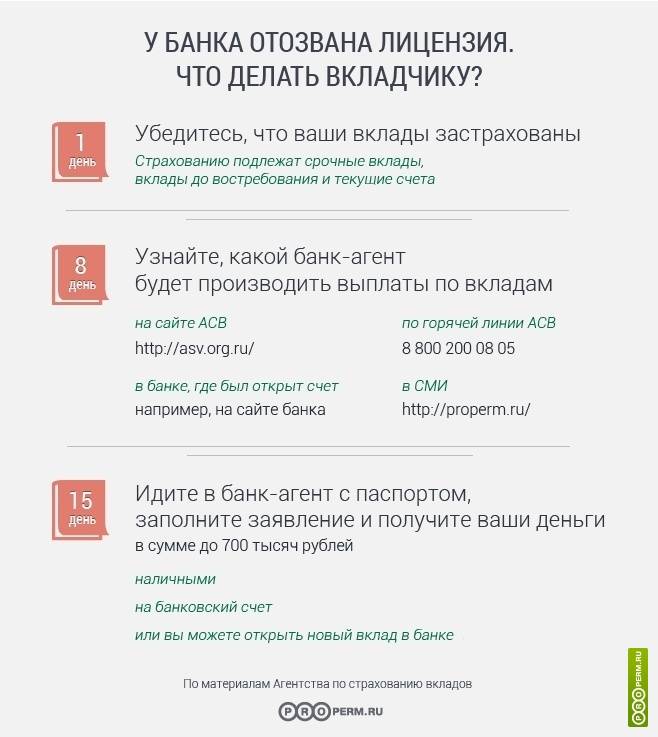

Что делать если у банка отозвали лицензию

- 16.04.2020 — отозвали лицензию у Нордеа Банкаnew

- 16.04.2020 — отозвали лицензию у Интерпромбанкаnew

- 16.04.2020 — отозвали лицензию у Банка «Нейва»new

- 09.04.2021 — отозвали лицензию у Нефтепромбанка

План действий для ИП и юр лиц:

- Не позже чем через 2 недели после отзыва лицензии АСВ запускает процесс выплат по страховым случаям (до 1.4 млн руб). Но лучше чуть позже подойти, т.к. в первые дни — ажиотаж, а значит будут огромные очереди. Тем более времени для получения выплат будет предостаточно (не менее 2-х лет). Агентство страхования вкладов должно будет опубликовать в прессе, а также на своем официальном сайте — всю необходимую информацию для получения страховых выплат, а именно — в каком теперь банке будут приниматься заявления для получения выплат.

- АСВ выплачивает деньги ИП и юр лицам в течении 3-х рабочих дней и только на открытый расчетный счет, предназначенный для ведения бизнеса. То есть необходимо заранее позаботиться об открытии счета в другом банке!

- Заявление для АСВ в целях экономии времени лучше заранее распечатать и заполнить — его можно взять здесь (см. раздел «Бланки документов»).

- Берем с собой документ, удостоверяющий личность лица (лиц), уполномоченного (уполномоченных) действовать от имени данного малого предприятия без доверенности единолично либо совместно. Проще говоря, берем с собой паспорт и идем в банк, которому АСВ поручил заниматься выплатами.

- Если сумма превышает установленный АСВ лимит в размере 1.4 млн руб по страховым выплатам, то пишем заявление с требованием кредитора на получение денежных средств, которые превышают 1.4 млн. В этом случае есть два варианта исхода ситуации: 1) В лучшем случае — будет инициирована процедура ликвидации банка* — и вам вернут деньги, которые превышают лимит в 1.4 млн рублей. 2) Худший вариант (причем часто случающийся) — будет запущена процедура банкротства* — с высокой долей вероятности не получите сумму, которая превышает лимит 1.4 млн руб, т.к. такие выплаты делаются в последнюю очередь и, естественно, денег на всех не хватает.

* Ликвидация банка инициируется, если имущества банковской организации предостаточно для покрытия взятых на себя обязательств. В противном случае запускается процесс банкротства.

Нюансы:

- Начисленные проценты по депозитам также выплачиваются.

- Если деньги размещены в иностранной валюте, то при наступлении страхового случая они пересчитываются в рублях по курсу ЦБ РФ.

- И, напоследок, не забудьте предупредить своих контрагентов, чтобы они не перечисляли деньги на счет банка, у которого отозвали лицензию.

Если Вы столкнулись с отзывом банковской лицензии, то наш сервис может помочь Вам подобрать новый банк для открытия расчетно-кассового обслуживания. С помощью него можно легко отфильтровать банковские учреждения по определенным критериям, а затем, использовав опцию сравнения, выбрать наиболее оптимальный банк.

Если Вы столкнулись с отзывом банковской лицензии, то наш сервис может помочь Вам подобрать новый банк для открытия расчетно-кассового обслуживания. С помощью него можно легко отфильтровать банковские учреждения по определенным критериям, а затем, использовав опцию сравнения, выбрать наиболее оптимальный банк.

Стоит отметить, что многие банки предлагают скидку на открытие / ведение РКО для новых клиентов, которые перед этим столкнулись с отзывом лицензии.

Кого и за что лишили лицензий

Центробанк в один день, 2 апреля отозвал три банковские лицензии. Без права на проведение банковских операций остались Геобанк, небанковская кредитная организация «РИБ», а также Майкопбанк. С этого дня две московские и, как следует из названия, адыгейская организации из финансовой жизни исчезают.

Вот как Центробанк разъясняет причины отзыва лицензий у каждого из троих «лишенцев»:

«Геобанк полностью утратил собственные средства, нарушал федеральные законы, регулирующие банковскую деятельность, а также нормативные акты Банка России, в связи с чем регулятором в течение последних 12 месяцев неоднократно применялись к нему меры, в том числе вводились ограничения на привлечение денежных средств вкладчиков».

Банк арендовал помещения по краткосрочным договорам с неоднократной пролонгацией, которые учитывались в его балансе с нарушениями, а бухгалтерия не спешила отражать эти сделки в учёте. После требований Центробанка РФ признать договоры долгосрочными и правильно отражать сведения о них в отчётности оказалось, что Геобанк не имеет собственных средств.

Решением Центробанка в эту финансовую организацию назначена временная администрация, полномочия его руководящих органов приостановлены. Поскольку Геобанк – участник системы страхования вкладов, до полного решения вопроса с его закрытием ещё не дошло.

Расчётная небанковская кредитная организация (РНКО) «РИБ», сообщают в Центробанке, «специализировалась на проведении непрозрачных операций, направленных на обеспечение расчётов между физическими лицами и нелегальными онлайн-казино и букмекерскими конторами». Организация неоднократно нарушала законы о банковской деятельности и предписания по противодействию отмыванию доходов, полученных преступным путем, и финансированию терроризма, утверждают в ЦБ.

Собственно, лишь определения «финансирование терроризма» достаточно не только для отзыва лицензии. Не будь этого словосочетания в релизе ЦБ, «РИБ» вполне могла легко отделаться. Все остальные претензии к Этой организации не столь существенны и отражают лишь общее неудовольствие от самого факта существования подобных организаций. Ведь, по сути, РНКО – организации, осуществляющие расчётные операции, такие как открытие и ведение банковских счетов юридических лиц, осуществление расчётов по поручению юридических лиц по их банковским счетам и т.д. То есть сфера услуг, пусть строго банковских, ничего излишнего.

А Майкопбанк, похоже, просто разорился. «Банк России неоднократно направлял в адрес Майкопбанка предписания о доформировании резервов на возможные потери, исполнение которых выявило наличие в его деятельности оснований для осуществления мер по предупреждению несостоятельности (банкротства)», – так многословно определил причину отзыва лицензии у адыгейского банка регулятор.

Какие банковские учреждения приостановят свою деятельность в 2021г.

Стоит сказать не только о случаях реорганизации тех или иных кредитных структур, когда более крупный игрок банковского рынка поглощает более мелкого. Не нужно забывать и о факте, когда банковская структура прекращает вести свою деятельность по желанию ее учредителей.

Стоит отметить, что представленные банковские структуры, в отличие от тех, которые указаны выше, еще не обращались к регулятору, чтобы сообщить о возможном слиянии или закрытии.

Выходит, что с полной уверенностью говорить о завершении данной процедуры в 2021г. всё же рано, хоть и есть заявление об её своевременном выполнении.

| № п.п. | Кредитная структура, которая прекратит деятельность в 2021г. | Кредитная структура, которая поглощает более мелкую |

| 1 | Банк Возрождение ПАО (лиц. № 1439) | Банк ВТБ (ПАО) |

| 2 | ПАО Запсибкомбанк (лиц. № 918) | Банк ВТБ (ПАО) |

В вышеуказанной таблице указаны одни их самых крупных игроков банковского сектора по объёму своих активов. Один их этих игроков входит в первую сотню списка, второй в ТОП-50. Данные банковские организации перейдут под контроль системно значимого банка, а именно Банка «ВТБ», чья рыночная капитализация на март 2020 г. составляла 4,6 млрд долларов.

Возможно, в 2021г. будет происходить интеграция на сосредоточение банковского рынка вокруг наиболее крупных и значимых структур. ВТБ банк не первый год придерживается такой политики, т.к. в 2018 г. он поглотил двух крупных игроков, ВТБ 24 и Банк Москвы. В этом можно проследить тенденцию к тому, что банковский сектор переходит от раздробленного бизнеса к объединению в единое целое.

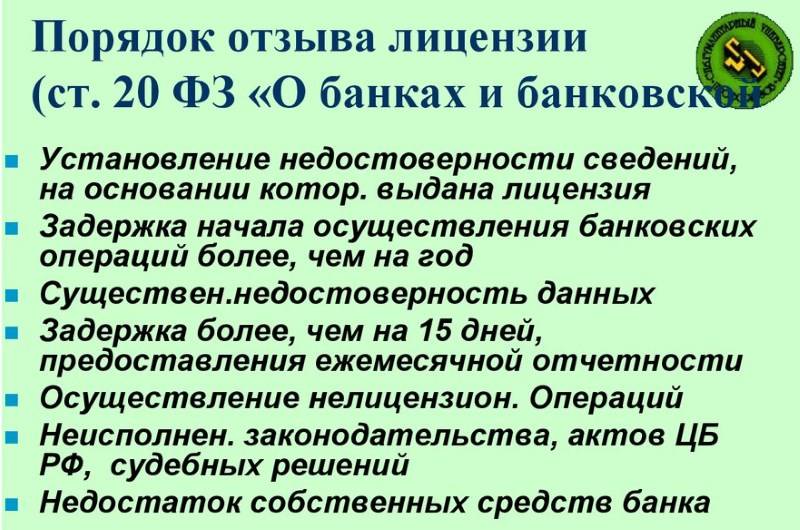

Основания для отзыва банковской лицензии

Решение о выдаче или отзыве лицензии кредитной организации принимает Центральный Банк Российской Федерации на основании положений п. 8 ст. 4, ст. 59 Федерального закона № 86-ФЗ от 10.04.2002 «О Центральном Банке Российской Федерации (Банке России)». Перечень оснований отзыва лицензии у банков содержится в ст. 20 Федерального закона № 395-1 от 02.12.1990 «О банках и банковской деятельности» (ФЗ 395-1).

Банк России может отозвать лицензию у банка, если банк: | Банк России обязан отозвать лицензию у банка, если: |

|

|

В ФЗ 395-1 содержится исчерпывающий перечень оснований отзыва банковской лицензии. Отзыв лицензии на осуществление банковских операций по другим основаниям не допускается.

Есть ли вероятность отзыва лицензии у Транскапиталбанка

На самом деле, действительно, за последний год рейтинг банка несколько упал. Если в прошлом году Транскапиталбанк занимал 36 позицию в рейтинге российских банков, то сегодня он уже занимает 42 место. Безусловно, это негативно отразилось на репутации банка и на степени доверия со стороны клиентов к нему. Но с другой стороны у банка есть и положительная динамика, а именно за последний период:

- увеличились активы нетто на 1,77%;

- кредитный портфель на 1,13%;

- увеличился объем средств юридических лиц на счетах в банке на 1,43%.

Теперь стоит сказать о том, что у банка действительно есть некоторые проблемы, в частности, за последний период у него увеличилась просроченная задолженность в кредитном портфеле более чем на 9%, а также уменьшился размер чистой прибыли на 83,88%. А также уменьшилась общая сумма вкладов физических лиц на 2,7%, основные причины основные причины снижения прибыли банка стала увеличение расходов на резервирование кредитного портфеля в 2016 году.

Даже несмотря на то что прибыль банка действительное сократилась за последние годы, отзыв лицензии ему грозит едва ли. К тому же, банк ТКБ работает на рынке финансовых услуг России уже более 20 лет, соответственно и за долгие годы своего существования уже укрепил свои позиции в рейтинге российских банков. Что касается вероятности отзыва лицензии, то она крайне низкая и составляет всего 11%, однако прогноз по оценке рейтинговое агентство Moody’s на 2018 год негативный.

Итак, лицензия Транскапиталбанка отозвана или нет. На текущий момент и лицензию у банка не отозвана и более того никакой информации в СМИ по данному поводу не появлялось. Но, учитывая негативные показатели доходности банка, могут привести к крайне нежелательным для банка последствия если появятся слухи об отзыве лицензии у банка, то физические лица поспешат отозвать со счетов в свои сбережения и таким образом банк будет только терять свои позиции рынки финансовых услуг России.

Из-за чего происходит отзыв лицензии у банка

Банкротство и отзыв лицензии у той или иной банковской организации могут происходить по разным причинам.

Однако эти процедуры связаны, как правило, с нарушениями коммерческой финансово-кредитной организацией действующего законодательства по части осуществления основной деятельности.

Расскажем, в каком порядке отзывают лицензию у банков, какие при этом существуют нюансы и каковы причины этому.

Основания, по которым может быть отозвана лицензия у российского банка, регламентируются Федеральным Законом.

Причины разделены на две группы:

- Обязанность Банка России отозвать лицензию банковской организации.

- Возможность отзыва лицензии даже при отсутствии соответствующих обязательств у Банка России.

В первую группу входят следующие причины для отзыва лицензии:

- приближение обязательного уровня банковских капиталов к отметке 2%;

- финансовая организация не в состоянии выполнять взятые на себя кредитные обязательства;

- размер уставного капитала банковской организации опустился ниже установленного минимума;

- банк не соблюдает требования закона в части нормализации уровня капитала.

Во вторую группу входят следующие основания для отзыва лицензий:

- банк осуществляет действия, не предусмотренные лицензией;

- финучреждение предоставляет искаженную отчетность и нарушает график ее предоставление (с опозданием от 2 и более недель);

- финансовая организация не соблюдает законодательство и нормативные акты, что доказано фактами;

- учреждение не осуществляет деятельность по лицензии в течение 12 месяцев;

- подана заведомо искаженная или ошибочная информация при предоставлении пакета документов для получения лицензии.

Отзыв лицензии у коммерческих банков производится в случае, если их соучредители подают письменное прошение о назначении временной администрации.

То, что коммерческий банк попал в «черный список» Банка России, не значит, что он прекращает работать.

Возможны некоторые трудности в деятельности банка при получении такого статуса. Лицензия отзывается не сразу.

Финансовой организации предоставляется некоторое время, чтобы исправить сложившуюся затруднительную ситуацию.

Если по истечении обозначенного периода улучшений не происходит или ситуация еще более усугубилась, Банк России начинает процесс отзыва лицензии у проблемного банка.

Существует ли черный список банков?

Можно ли найти информацию о кредитных организациях в зоне риска? Этот вопрос в первую очередь интересует вкладчиков, которые хотят понять, можно ли доверять банкам свои деньги.

В открытом доступе никакие черные списки ЦБ не публикуются. Если вы встретите в интернете перечни банков, которые закроются в ближайшее время, полностью доверять им нельзя. Центральный банк не раскрывает подобную информацию и призывает опираться только на официальные данные. Поэтому судить о надежности банка следует по его финансовым показателям. Как это сделать самостоятельно или с помощью эксперта, мы подробно рассказываем в статье «Как проверить надежность банка».

Аналитики рейтинговых агентств также предпочитают не называть потенциальных претендентов на отзыв лицензии. Это спровоцировало бы панику среди клиентов этих учреждений и ускорило процесс банкротства. Однако известно, что доля проблемных банков в топ-100 рейтинга крупнейших банков не превышает 10%. Это означает: чем крупнее банк, тем меньше вероятность, что лицензия будет отозвана. В отношении системно значимых банков такой финал еще менее вероятен. Они скорее будут подвергнуты процедуре финансового оздоровления в виде санации.

История развития

·1992 – основание банковского учреждения;

·1999 – начало активного развития Транскапиталбанка после появления в ряду его акционеров новых лиц из малого и среднего бизнеса, а также приобретения акций топ-менеджером Ольгой Грядовой;

·2006 – приобретение ТКБ акций МПИ-банка, переход топ-менеджмента МПИ к Транскапиталбанку;

·2014 – вступление в Ассоциацию факторинговых компаний, открытие первого специализированного ипотечного центра в Москве;

·2015 – ТКБ вход в десятку российских банков по объёму выданных ипотечных кредитов;

·2016 – приобретение 100% акций Инвестторгбанка;

·2017 – начало кредитования клиентов из агро-сектора на льготных условиях, запуск новой автоматизированной системы банкинга.

Финансовые услуги

·Пластиковые карты;

·Потребительские кредиты;

·Кредиты для бизнеса;

·Ипотечное кредитование;

·Вклады;

·Рассчётно-кассовое обслуживание;

Причины отзыва ЦБ лицензий у банков

Чтобы оценить вероятность отзыва лицензии того или иного банковского учреждения, нужно понять причины, побуждающие Центробанк к проведению этой процедуры.

К перечисленным ранее причинам отзыва лицензии финучреждений можно добавить следующие:

- нарушение банком законов РФ;

- большая сумма просроченных задолженностей в кредитном портфеле;

- падение уровня активов;

- негативная динамика развития;

- ряд других причин.

Регулятор избавляется от банковских организаций, не выдерживающих конкуренции на рынке финансовых услуг, путем отзыва лицензии.

Таким образом соблюдается баланс финучреждений, чтобы их не было слишком много.

Процесс отзыва лицензии длится долго. Сначала Центробанк пытается оздоровить финучреждение, оказывая ему поддержку и привлекая для этого ряд других банков.

Как банк «Платина» связан с Cyberplat

Согласно данным базу «Контур.Фокус», 74% доля в ООО «Киберплат» (юридическое лицо Cyberplat) принадлежит оффшору с Британских Виргинских островов Reskami Property, 26% – другому оффшору из этой же юрисдикции, Cyberplat Worldwide. При этом Cyberplat аффилирован с банком «Платина» через своего гендиректора Андрея Грибова.

Какие инновации изменят облик российских городов

Инновации и стартапы

Доли в ООО «КБ «Платина» распределены между тремя ООО – «Гран», «Капитал» и «Энергия». Этими структурами через три других ООО: «Спецвнештехнология», «Техностройимпорт» и «Союзтехпромэкспорт» владеет Грибов. Банк «Платина» также является расчетным банком для Cyberplat – информация об этом размещена на сайте платежной системы.

Центробанк отозвал лицензию у банка «Платина»

Центробанк отозвал лицензию у Коммерческого банка «Платина» (КБ «Платина»).

Причиной этого стало нарушение федеральных законов, регулирующих банковскую деятельность, а также нормативных актов Центробанка, в связи с чем в отношении банка «Платина» в течение последнего года неоднократно применялись меры.

Кроме того банком «Платина» были допущены нарушения требований законодательства и нормативных актов Центробанка в области противодействия отмыванию доходов.

Согласно сообщению, размещенному на сайте Центробанка, КБ «Платина» проводил в значительных объемах непрозрачные операции, направленные на обеспечение расчетов между физическими лицами и нелегальными онлайн-казино и букмекерскими конторами. В связи с этим в КБ «Платина» назначена временная администрация от Центробанка, которая будет действовать до момента назначения конкурсного управляющего либо ликвидатора.

Почему Центральный банк отзывает лицензию

В первую очередь, чтобы понять насколько вероятно, что у банка отзовут в ближайшее время лицензию? Стоит понять, почему Центробанк вообще это делает. На самом деле банк может отозвать лицензию в некоторых случаях, в первую очередь, если кредитно-финансовая организация нарушает закон Российской Федерации, имеет большую сумму просроченной задолженности в кредитном портфеле, низкий уставной капитал и другие.

Также стоит отметить, что конкуренция на рынке финансовых услуг довольно жесткая, поэтому, так или иначе, Центробанк вынужден отзывать лицензии у некоторых банков, потому что их становится в прямом смысле слишком много. Кроме всего прочего, процедура отзыва лицензии довольно длительная, потому что для начала Центральный Банк России принимает ряд мер для оздоровления банка и оказывает всестороннюю поддержку, в частности, со стороны других коммерческих банков.