Отображение информации по кредитным продуктам

На активной вкладке аннуитетных кредитных продуктов отображается:

- Сумма ежемесячного платежа

- Дата платежа

- График платежей

- Штрафы и неустойки (не отображается, если штрафов нет)

- Просроченная задолженность (Не отображается, если просроченной задолженности нет)

- Сумма несанкционированного перерасхода (Не отображается, если несанкционированного перерасхода нет)

- Кнопка «Оплатить», при нажатии на которую происходит переход на страницу оплаты кредита

- Дата и сумма последнего зачисления на кредитный счет

- Сумма для полного погашения (Общая задолженность)

- Ссылка «Подробная информация», при нажатии на которую происходит переход на страницу детальной информации по кредиту

Отображение подробной информации по потребительскому кредиту и кредиту наличными

- Начальная сумма кредита;

- Сумма для полного погашения;

- Дата выдачи;

- Срок кредита;

- Процентная ставка;

- Заявление на досрочное погашение в банке не зарегистрировано/Принято заявление на досрочное погашение в размере;

- Ежемесячный платёж;

- Из него основной долг;

- Из него проценты;

- Штрафы и неустойки (если есть);

- Просроченная задолженность (если есть);

- Несанкционированный перерасход (если есть);

Отображение подробной информации по кредитной карте

- Доступный лимит;

- Задолженность;

- Процентная ставка;

- Установленный лимит;

- Сумма собственных средств;

- Неподтвержденные операции (в виде ссылки, при нажатии на которую открывается список операций на холде, аналогично соответствующему функционалу в первом дизайне интернет-банка Альфа-Клик);

- Дата возникновения задолженности;

- Дата окончания льготного периода (если задолженности нет – не отображается)

- Ближайший платёж (если мин. платёж не рассчитан, отображать «будет выставлен »)

Что делать держателю кредитки

Наличие в выписке операций этого типа означает, что лучше подождать предусмотренное время. Когда у клиента есть кредиты, то для исключения начисления комиссий и штрафов он может воспользоваться услугами сервисного центра банка, чтобы узнать о дате закрытия транзакции.

При обнаружении неподтвержденного платежа важно помнить, что отсчет льготного периода начинается в момент списания средств со счета. Холдирование возникает редко по обстоятельствам, не зависящим от пользователя

В этой ситуации нужно знать остаток средств и не брать в расчет несписанную сумму.

Возникновение овердрафта предусматривает списание денег после разблокировки. Поэтому для проведения транзакции нужно ознакомиться с правилами, которые устанавливают сторонние учреждения.

Соблюдение реквизитов авторизации требуется для того, чтобы система Альфа-Банка смогла идентифицировать их и привязать к выполняемой транзакции. Клиентам банка рекомендуется воздержаться от смены карточного счета, по которому есть замороженные финансовые действия.

В этом случае происходит двойное списание денег, которое делается с открытого и старого счета. Транзакция может быть заморожена при отличии валюты платежа и счета. Неподтвержденные операции не являются поводом для паники, но от держателей кредитных продуктов требуют учета возможных последствий.

Сумма транзакций этого типа состоит из платежей, по которым не пришли в банк подтверждающие документы. Клиентам рекомендуется следить за балансом средств, отсчетом грейс-периода. Холд относится к редким явлениям, поэтому пользователи системы не всегда сталкиваются с проблемой.

Процесс выдачи и оплаты

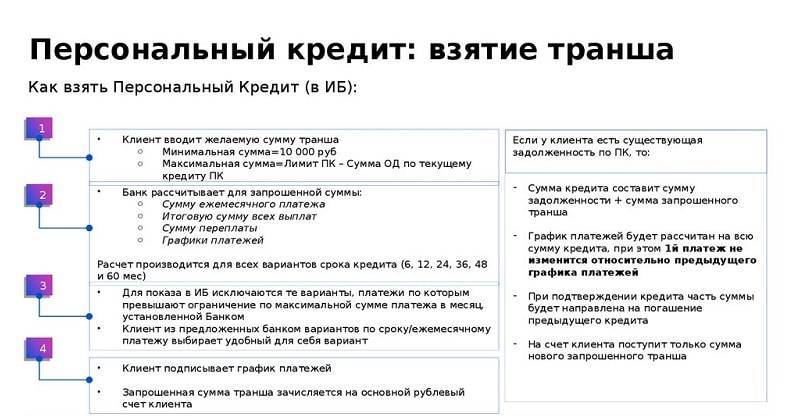

Для получения займа клиент может обратиться в любое отделение Альфа-Банка лично или заполнить онлайн-заявление на сайте. Анкета рассматривается специалистом банка от 1 — 2 дней до недели, в зависимости от вида потраншевого кредитования и запрашиваемой суммы займа. Предварительное решение банка направляется клиенту на электронную почту или отдается лично по договоренности.

Если ответ положительный, заемщик получает первый транш после предоставления всех необходимых документов, подписания кредитного договора и уплаты комиссии (если она предусмотрена).

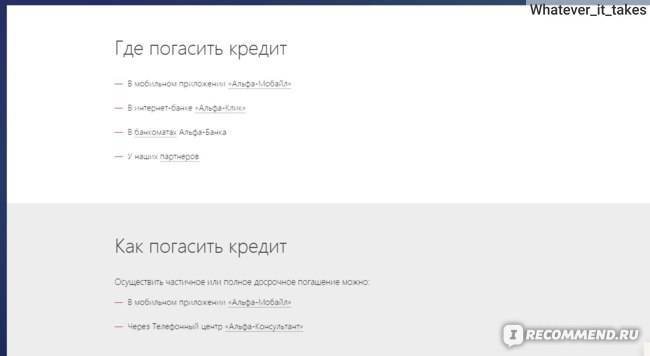

Погашение долга должно быть своевременным. Процесс оплаты зависит от вида займа:

- Овердрафты и кредиты компаний погашаются автоматическим зачислением с расчетного счета юридического лица или ИП. Главное, чтобы в день списания на нем была нужная сумма средств. Также юридические лица имеют право досрочно погасить кредитную линию перечислением нужной суммы со счета, открытого в любом российском банке.

- Кредитные линии частных лиц погашаются автоматически с зарплатной карточки, безналичным переводом с другой, с банковского текущего счета, посредством внесения наличных через кассу или технические устройства самообслуживания.

Достоинством является то, что Альфа-Банк не берет комиссию за досрочное погашение кредитной линии.

Что такое предоставление транша в Альфа Банке?

Потребительский кредит — это когда клиент получает всю ссудную сумму целиком и сразу. Предоставление транша — это когда заемщик получает часть от всей возможный кредитной суммы: например, его кредитный лимит составляет 500 тыс. рублей, транш в таком случае может составить, скажем, 20 или 50 тысяч рублей.

Так может продолжаться до тех пор, пока не будет исчерпан весь лимит. Благодаря такой системе, клиент может много раз брать небольшие займы, миновав при этом утомительные бюрократические процедуры.

Минус, конечно, тоже имеется — если заемщик плохо контролирует свои финансы, он может потратить слишком много заемных средств, что в итоге обернется долговой ямой.

Преимущества и недостатки

Преимущества системы траншей очевидны:

- Во-первых, заемщик получает возможность многократно обращаться к ссудным деньгам, не предоставляя каждый раз заново весь пакет документов, включая справки о доходах. Подтверждение платежеспособности происходит только в самом начале, при утверждении кредитного лимита — далее заемщик может брать займы тогда, когда посчитает нужным;

- Во-вторых, клиенту самому значительно легче обращаться с кредитом, если его выдают не единоразово. В таком случае нет необходимости брать сразу большую сумму, как это часто происходит при потребительском кредитовании — можно спокойно занимать средства тогда, когда это действительно нужно в сложившихся жизненных обстоятельствах.

Недостаток системы сразу не заметен, однако он виден, если присмотреться к поведению заемщиков. Часто наличие свободной кредитной линии на бессознательном уровне подталкивает клиентов к большим тратам, чем им на самом деле нужно.

Удержаться от соблазна взять в кредит еще немного — сложно, особенно если человек плохо контролирует свои траты. Поэтому брать кредитку или займ на условиях траншевой системы нужно обдуманно, чтобы случайно не создать самому себе долговую яму.

Как открыть кредитную линию с предоставлением транша

В анкете-заявке нужно указать следующие данные:

- Ваш среднемесячный доход, официальный или неофициальный. Если вы получаете пассивный доход, например, по дивидендным акциям или от сдачи недвижимости в аренду, тоже укажите это в анкете;

- Цели, которые вы преследуете при открытии кредитной линии. Если вы берете кредитку «для себя», можете написать: «В потребительских целях»;

- Желаемый вами размер месячного кредитного лимита. Если графа о минимальном размере транша присутствует, то укажите, насколько большими по отношению к лимиту вы желаете видеть транши.

К анкете-заявке необходимо приложить пакет бумаг, подтверждающих вашу личность и ваш уровень платежеспособности. Обязательно понадобятся: внутренний паспорт РФ, справки о доходах, военный билет для молодых мужчин, документы о владении собственностью, если вы собираетесь размещать свое имущество в качестве залога банку.

Кроме того, Альфа Банк может попросить предоставить «второй документ», подтверждающий вашу личность — может подойти загранпаспорт, водительские права или что-то подобное этому.

Далее бумаги направляются в службу безопасности банка и бюро кредитной истории. В совокупности на рассмотрение документов от момента обращения до получения первого транша проходит около недели.

Вывод

Транш, как термин, означает получение части от общей суммы. В сфере кредитования это значит, что вместо всей заемной суммы клиенту выдается только часть. Благодаря этому можно множество раз получать небольшие кредиты, не оформляя при этом сотни бумаг каждый раз заново.

Ключевым условием предоставления транша является лишь платежеспособность клиента и строгое соблюдение месячного кредитного лимита. В связи с этим оформить кредитку или кредитную линию — очень удобное решение, если заявитель умеет сдерживать себя от спонтанных иррациональных трат.

Что значит «предоставление транша» в Альфа Банке и зачем это нужно?

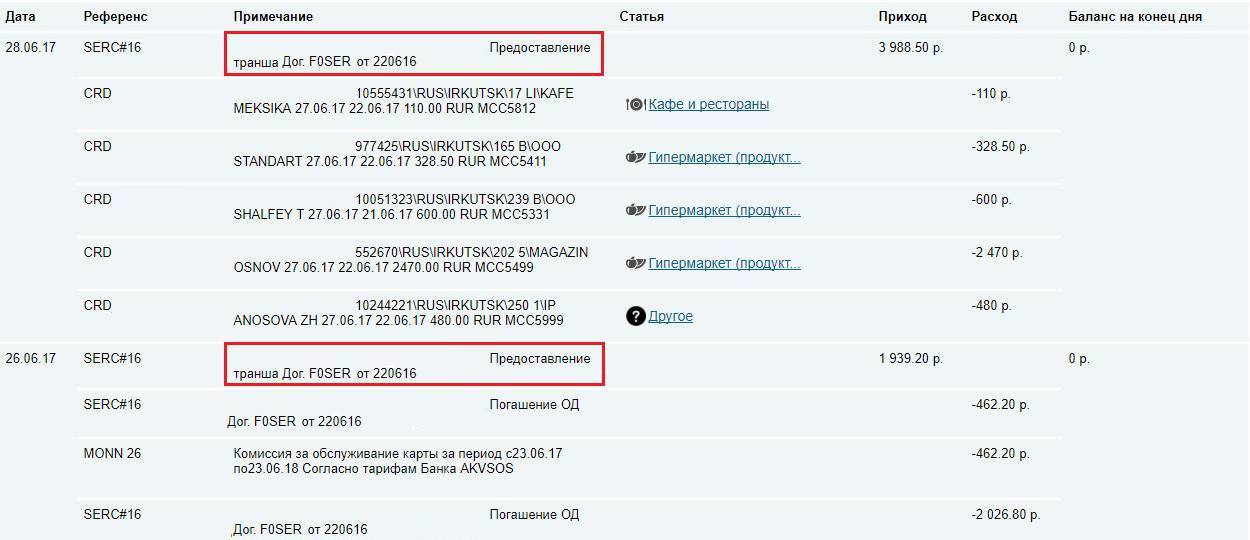

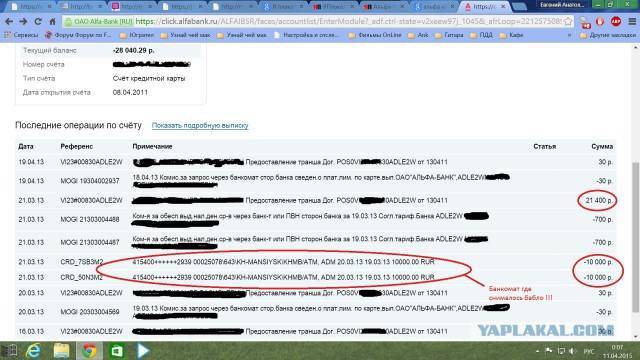

Как правило, с этим термином клиенты банка сталкиваются при просмотре финансового отчета, а также выписки по счету, справки об остатке задолженности и в других документах. Там так и написано: «предоставление транша». Хотя, казалось бы, клиент вовсе не брал никакие транши — только, может быть, кредит или кредитку.

Так что же это такое? Траншем называют частичное получение заемных средств. Таким образом, из самого термина становится ясно, что траншей может быть много, вплоть до неограниченных чисел. При этом все займы производятся в рамках одной кредитной линии, поэтому пользователю нет нужды каждый раз обращаться в банк для подачи заявки, документов, ожидания рассмотрения и т.д. Благодаря этому многократная выдача ссуды значительно облегчается.

Если сравнивать транш с обычным потребительским кредитом, ключевое отличие заключается в следующем: по кредиту заявитель получает всю возможную ссудную сумму сразу, без дополнительных выплат, в случае же с траншами клиент получает лишь часть возможной ссудной суммы. Например, кредитная линия открыта на 500 тыс. рублей. Если клиент получает транш в размере 150 тыс. рублей, ему в будущем будут доступны еще 350 тыс. рублей для получения.

Как можно понять из определения термина, транши практикуются в основном с клиентами, получающими заемные деньги по кредитной карте.

Менеджеры Альфа Банка различают два вида транша:

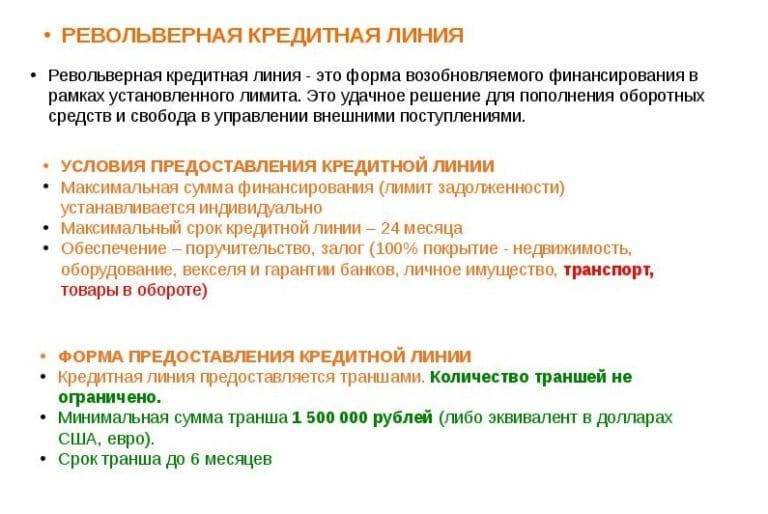

- Возобновляемый (его еще называют револьверным). В рамках такого типа кредитования пользователю устанавливается месячный и/или годовой кредитный лимит, превышение которого не допускается. Пока лимит не исчерпан, клиент может брать неограниченное число траншей. Например, если заемщику был установлен лимит в размере 1 млн. рублей, он может в разное время взять 100 траншей по 10 000 рублей каждый. Если сумма долга составит 1 млн. рублей, после чего клиент погасит задолженность на сумму 10 тыс. рублей — ему снова станет доступна ссудная сумма в размере 10 тыс. рублей. Такую схему практикуют чаще всего при работе с кредитными картами;

- Невозобновляемый. В данном случае общая сумма выданных средств зафиксирована. Если клиенту был выдан кредитный лимит в размере 100 тыс. рублей — значит, он не получит от банка больше этой суммы, сколько бы траншей он ни получал и сколько бы денег не выплачивал в счет задолженности. Например, клиент взял ссуду на 50 тыс. рублей, остаток лимита — 50 тыс. рублей. Допустим, клиент вернул эти 50 тыс. рублей. Если бы транш был бы револьверным, заемщику бы снова стали доступны 100 тысяч рублей в качестве ссуды. По невозобновляемому траншу же он сможет снова взять в долг не больше 50 тыс. рублей. Так будет продолжаться до тех пор, пока кредитный лимит не будет исчерпан полностью.

Хорошо, мы теперь разобрались, что это — «предоставление транша» от Альфа Банка. Но зачем такая система была введена? Транши нужны для длительного кредитования без лишней бумажной волокиты. При заключении обычного кредитного договора клиенту разрешают взять займ единожды, и если он захочет взять кредит снова, ему придется проходить всю процедуру рассмотрения документов заново.

В свою очередь система траншей позволяет с большим удобством кредитовать несколько раз без потери контроля за ссудными деньгами, ведь заемщик не сможет выйти за пределы кредитного лимита. Таким образом, выигрывает и банк, и пользователь.

Предоставление транша в Альфа Банке

Необходимость в получении недостающей суммы денег для покупки, оплаты услуг возникают у многих граждан России. Альфа Банк предлагает своим клиентам удобную форму заимствования денег – получение транша.

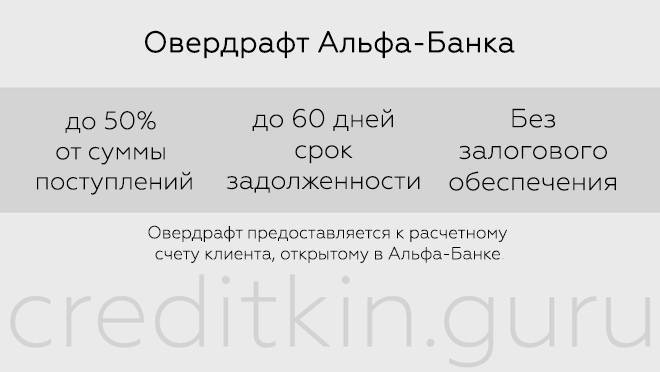

Это позволит решить проблему с нехваткой денег быстрым и удобным способом. Такая подстраховка является идеальным вариантом. Клиент получает часть денег из утвержденного кредитного лимита, при этом проценты начисляются только на фактически использованную сумму.

Что такое предоставление транша по кредитной карте

Транш – это кредит, который можно получить частями на определенный срок. Эта форма кредитования удобна для юрлиц.

Банк открывает клиенту кредитную линию с определенным лимитом средств, но получить можно только ее часть. Единовременно снять всю сумму нельзя. Это позволяет банку снизить свои кредитные риски.

В случае несогласованной заемной суммы возникает технический овердрафт – если во время расчетов банковской картой образовался перерасход средств.

Транш по кредиту

Держателям кредитных карт Альфа Банк предлагает получить транш с кредитным лимитом. Такой способ кредитования позволяет совершать операции, которые по стоимости превышают размер собственных средств. Такой тип заимствования позволяет пользоваться кредитом повторно после погашения полученного займа.

При возобновляемой кредитной линии получив определенную сумму в виде транша в кредит, заемщик должен ее погасить. Только после этого он сможет опять воспользоваться данным видом кредитования.

При невозобновляемом виде транша сумма предоставляемого займа делится на несколько частей с остатком.

В Альфа Банке транш бывает разрешенным (в пределах лимита кредитных средств) и неразрешенным (техническим) – если снимается сумма, превышающая лимиты.

Как получить транш?

Получить транш в Альфа Банке могут как физические, так и юридические лица. Компании могут воспользоваться «Оборотным кредитом», чтобы пополнить свои средства. Заключать договор кредитования при этом не нужно.

Клиенты физические лица могут получить разрешенный овердрафт в размере 1-2 зарплат на карту. Предоставить транш могут на дебетовые и кредитные карты Альфа Банка.

Оформить займ можно только единожды при обращении клиента лично в отделение банка с подачей заявки на активацию данной услуги. После изучения платежеспособности клиента ему будет установлен определенный кредитный лимит.

Получить транш физлицу можно в случае:

- оформления карты с подключенным овердрафтом;

- во время проведения операций с валютой, если во время конвертирования не достаточно своих средств;

- при несвоевременном списании долга по кредиту, если образовался минусовый кредитный остаток;

- во время снятия наличности в банкоматах других банков с комиссией;

- снятия денег за обслуживание дебетовой или кредитной карт – при недостающем количестве средств банк предоставляет транш, чтобы заплатить за услугу;

- если совершаются покупки без авторизации на сумму, превышающую размер собственных средств по карте.

Если образовался технический овердрафт, по нему начисляются проценты такие же, как и по разрешенному. Начисление комиссии осуществляется с первого дня перерасходования средств. Они списываются в пользу банка автоматически при появлении на счету достаточной для этого суммы.

Транш для ЮЛ по программе «Оборотного кредита» предоставляется в рублях, евро, долларах, швейцарских франках.

Процентная ставка по траншу выше по сравнению со стандартными процентными ставками для обычных кредитов на 2-3%.

Чтобы не допускать непредвиденных расходов, нужно придерживаться следующих условий:

- проходить авторизацию в системе во время покупок;

- следить за остатком денег на карте;

- не оплачивать покупки валютой с дальнейшей ее конвертацией.

Преимущества и недостатки транша

Преимуществом такого вида кредитования является отсутствие необходимости каждый раз обращаться в банк за его предоставлением. Достаточно один раз оформить данную услугу и пользоваться ею при необходимости.

При пользовании возобновляемым займом можно позаимствовать новую сумму после погашения предыдущей. Проценты начисляются исключительно на сумму, которая была использована. Это позволяет экономить средства и легко управлять ими.

Недостатком такого способа кредитования является повышенная ставка по займу. При небольших суммах кредита переплата не очень большая. Но если компания берет крупные суммы взаймы, приходится переплачивать довольно крупные суммы.

Какие бывают виды траншей

В зависимости от условий кредитования банк может предоставить два вида транша по кредитной карте: возобновляемый и не возобновляемый. Как их различать?

Пример 1: Банк выдает 100 т. р. Вы тратите 50 т., потом возвращаете 25 т. В итоге, вам доступно снова к трате 75 т. р. Это будет возобновляемый транш.

https://youtube.com/watch?v=Ra1T6za45G8

Пример 2: Сумма кредита составляет 100 тыс. р. Были произведены траты на 50 т. р. Клиент вернул 10 т. р. В распоряжении заемщика остается 50 т. р. Это будет не возобновляемый транш.

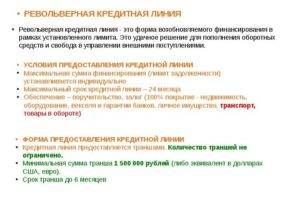

Традиционно кредиты выдаются заемщикам на определенный срок единовременно. Однако клиенты все чаще предпочитают брать денежные средства частями, выбирая из многочисленных банковских программ кредит в форме кредитной линии.

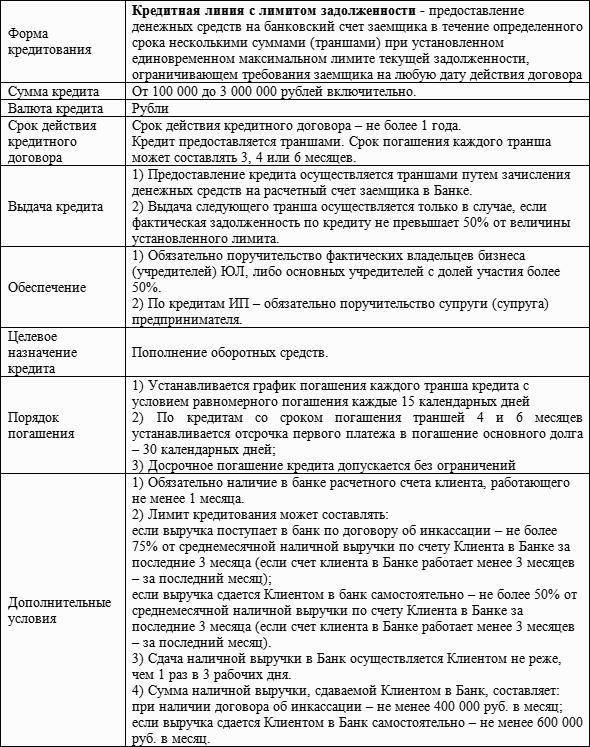

От классических займов такой вид финансовых ресурсов отличается тем, что денежные средства предоставляются заемщику не одной суммой, а отдельными частями (так называемыми траншами) в рамках действующего кредита.

Кредитная линия открывается с целью пополнения оборотных средств – для финансирования текущей деятельности. Предприятия имеют возможность тратить денежные средства на цели, оговоренные в соглашении, и возвращать в установленный срок в пределах лимита.

Договор о предоставлении кредита в форме кредитной линии содержит следующие моменты:

- утвержденный лимит;

- вид кредитной линии;

- срок кредитования (обычно не более 2-х лет);

- размер комиссии за предоставление кредитной линии;

- условия обеспечения.

Конкретные условия выдачи денежных ресурсов указываются для каждого транша отдельно. Здесь находят отражение такие пункты, как:

- сумма транша;

- размер процентной ставки за пользование заемными средствами;

- длительность транша (сроки погашения);

- возможность гасить кредит досрочно;

- условия целевого использования кредитных ресурсов.

Описанный выше пример – самый простой вид потраншевого кредитования. Вариантов может быть сколько угодно, все зависит от фантазии банковских менеджеров (в пределах норм действующего законодательства). Практика знает такие варианты кредитных договоров с условием выдачи денег частями (траншами):

- Транши выдаются безусловно или с условием выполнения клиентом определенных обязательств. Если заемщик их не выполнил, значит, следующий транш на расчетный счет не поступает.

- Клиент сам решает, на что использовать очередной транш, или каждое поступление денег от банка имеет строгое целевое назначение.

- Процентная ставка фиксированная, устанавливается на каждый транш отдельно или меняется в зависимости от скорости погашения долга. Деньги выдаются без уплаты дополнительной комиссии или с начислением таковой. Банком может взиматься плата за неиспользованный кредитный лимит.

- Залог должен покрывать сразу всю сумму кредита или оформляется отдельно под каждый транш.

- С возобновляемой кредитной линией или нет.

- Банк строго фиксирует размер доли займа и сроки его предоставления (практика касается в основном кредитования среднего и крупного бизнеса) или клиент сам определяет, когда и сколько денег ему использовать из общей суммы (самый распространенный вариант кредитных линий на пластиковых карточках).

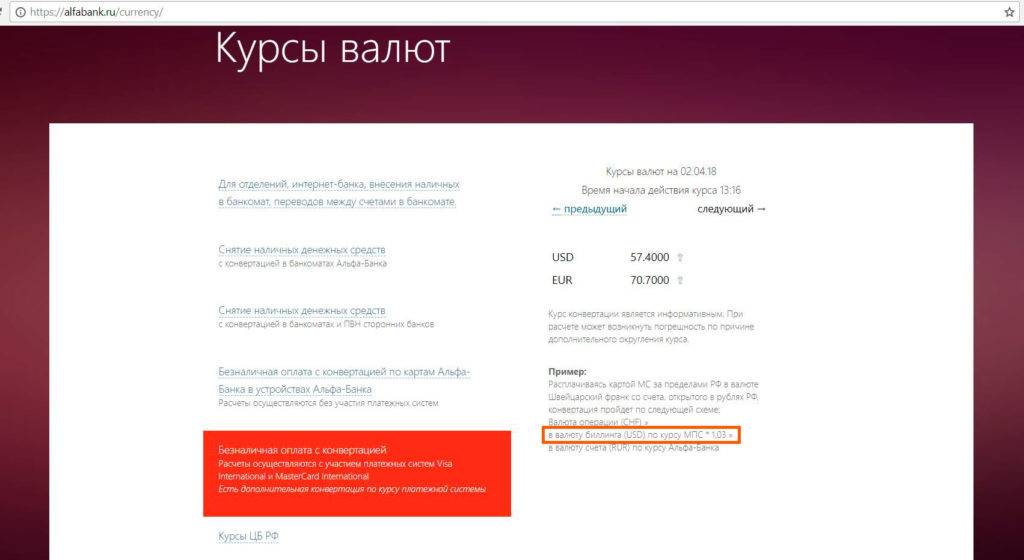

Немного сложнее обстоят дела с валютными расчетами (в магазине, гостинице, на заправке, в кафе — где угодно) рублевой карточкой. В этом случае автоматически совершается конвертация по курсу платежной системы (но не банка), и если собственных или кредитных денег на карте не хватает, то недостающую сумму банк уплачивает в долг, осуществляя так называемый «технический транш».

Все условия предоставления траншей детально описываются в кредитном договоре между клиентом и банком.

Транши могут быть возобновляемыми или нет, в зависимости от вида кредитной линии. Что это значит? Объясним на примере:

- Клиент оформил в банке заем на сумму 500 тысяч рублей. Потратил 300 тысяч, вернул банку 150 тысяч. В итоге ему доступно 350 тысяч рублей (500000-300000 150000). Это — возобновляемая (револьверная) кредитная линия.

- Размер займа составляет 500000 руб. Клиент потратил 300000 руб., погасил 150000 руб. В итоге может взять еще 200000 руб. (500000-300000). Это не возобновляемая кредитная линия.

При поиске ответа на вопрос, что такое транш денег, выясняется, что это получение суммы средств, при условии согласования условий предоставления. К достоинствам этого финансового инструмента относятся:

- упрощение процесса выдачи средств;

- начисление процентов на фактически выданные средства;

- величина процентной ставки постоянная на протяжении действия договора.

Применение транша в экономике позволяет стимулировать многие организации на повышение эффективности деятельности.

Преимущества

Описываемый вид займов обладает такими достоинствами:

- проценты начисляются только на те суммы, которые были израсходованы;

- максимально упрощена процедура получения на карту заёмных средств.

Такой вид займа в кредитном учреждении характеризуется рядом преимуществ:

- Упрощенная процедура получения денег в пользование. Нет нужды обращаться в банк каждый раз, как понадобятся средства: достаточно воспользоваться пластиковой карточкой.

- Начисление процентов только на израсходованные финансы, в отличие от кредита, где переплата определяется заранее.

Преимущества системы траншей очевидны:

- Во-первых, заемщик получает возможность многократно обращаться к ссудным деньгам, не предоставляя каждый раз заново весь пакет документов, включая справки о доходах. Подтверждение платежеспособности происходит только в самом начале, при утверждении кредитного лимита — далее заемщик может брать займы тогда, когда посчитает нужным;

- Во-вторых, клиенту самому значительно легче обращаться с кредитом, если его выдают не единоразово. В таком случае нет необходимости брать сразу большую сумму, как это часто происходит при потребительском кредитовании — можно спокойно занимать средства тогда, когда это действительно нужно в сложившихся жизненных обстоятельствах.

Недостаток системы сразу не заметен, однако он виден, если присмотреться к поведению заемщиков. Часто наличие свободной кредитной линии на бессознательном уровне подталкивает клиентов к большим тратам, чем им на самом деле нужно.

Удержаться от соблазна взять в кредит еще немного — сложно, особенно если человек плохо контролирует свои траты. Поэтому брать кредитку или займ на условиях траншевой системы нужно обдуманно, чтобы случайно не создать самому себе долговую яму.

Преимуществом такого вида кредитования является отсутствие необходимости каждый раз обращаться в банк за его предоставлением. Достаточно один раз оформить данную услугу и пользоваться ею при необходимости.

При пользовании возобновляемым займом можно позаимствовать новую сумму после погашения предыдущей. Проценты начисляются исключительно на сумму, которая была использована. Это позволяет экономить средства и легко управлять ими.

Использование транша имеет перечень плюсов:

- возможность возобновлять одобренный овердрафт при возникновении положительного счета;

- одобрение кредита при первоначальном рассмотрении документов избавляет от повторного визита в отделение банка, достаточно использовать карту;

- проценты начисляются только на израсходованную часть займа.

Что такое предоставление транша по кредитной карте в Альфа Банке?

Закончил в 2001 году СПбГЭУ по направлению «Бухучет и анализ». Работал с 2009 по 2016 год в банке Санкт-Петербург. В данный момент занимается юридической практикой.

Потребительский кредит — это когда клиент получает всю ссудную сумму целиком и сразу. Предоставление транша — это когда заемщик получает часть от всей возможный кредитной суммы: например, его кредитный лимит составляет 500 тыс. рублей, транш в таком случае может составить, скажем, 20 или 50 тысяч рублей. Так может продолжаться до тех пор, пока не будет исчерпан весь лимит. Благодаря такой системе, клиент может много раз брать небольшие займы, миновав при этом утомительные бюрократические процедуры. Минус, конечно, тоже имеется — если заемщик плохо контролирует свои финансы, он может потратить слишком много заемных средств, что в итоге обернется долговой ямой.