Ситуация с юридическими лицами

Больше никаких подобных положений, применимых к другим типам налогов, налоговое законодательство не предусматривает. Какое-то общее правило, позволяющее прощать должникам их задолженности перед государством за тот или иной отчетный период, отсутствует.

По этой причине для того чтобы выяснить, как вести себя в такого рода ситуациях, следует обратиться к судебной практике. Иными словами, возвращаемся туда, откуда начали.

Итак, право нарушили, а налоговые органы требуют его восстановления и для этого обращаются в суд. Последний, в свою очередь, руководствуется законодательством и оперирует исковой давностью. Но при этом об исковой давности в законах ничего конкретного не сказано. Какое же решение должны принимать судьи?

На заметку! Существуют определенные отличия между пресекательными сроками и сроками давности по налогам. Так, в первом случае исчисление производится со дня направления требования о налоговой выплате, но не со дня появления обязанности выплатить ее.

Для юридических лиц они составляют два года с момента завершения срока, который указывается в требовании (на юридическом языке это называется «датой погашения недоимки»). Что же касается физических лиц, то для них данные сроки составляют всего шесть месяцев. Дата погашения недоимки для юридических лиц – два года

Когда ИП и ООО запрещено штрафовать? Сроки давности по административным нарушениям

Госорганы проверяют предпринимателей, выписывают штрафы и снимают деньги со счетов. Но ловить и наказывать нарушителей надо вовремя.Назначать наказание можно в период срока давности из ст. 4.5 КоАП РФ.Исполнить наказание надо не позже двух лет после назначения по ст. 31.9 КоАП РФ.

Мы собрали важную информацию о сроках административного наказания в этой статье. Знание сроков пригодится, если с проверкой придут Роспотребнадзор, МЧС, антимонопольщики и трудовая инспекция.

Кого это касается?

Это касается всех, кто имеет статус индивидуального предпринимателя на любой системе налогообложения. При этом ИП может активно вести бизнес, а может просто иметь регистрацию, но не получать денег на расчетный счет.

Если у предпринимателя накопятся долги по налогам, взносам или за просрочку отчетности, налоговая попытается получить эти деньги. У нее есть право списывать долги со счетов без суда.И тут есть риск потерять не те деньги, что крутятся в бизнесе, а свои личные, например зарплату на основной работе или отложенное на отпуск.

Исчисление срока давности привлечения к налоговой ответственности согласно статье 122 НК РФ

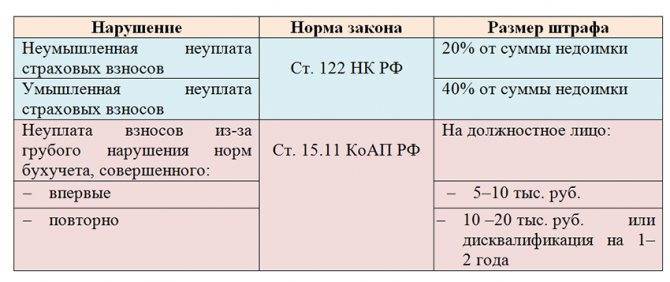

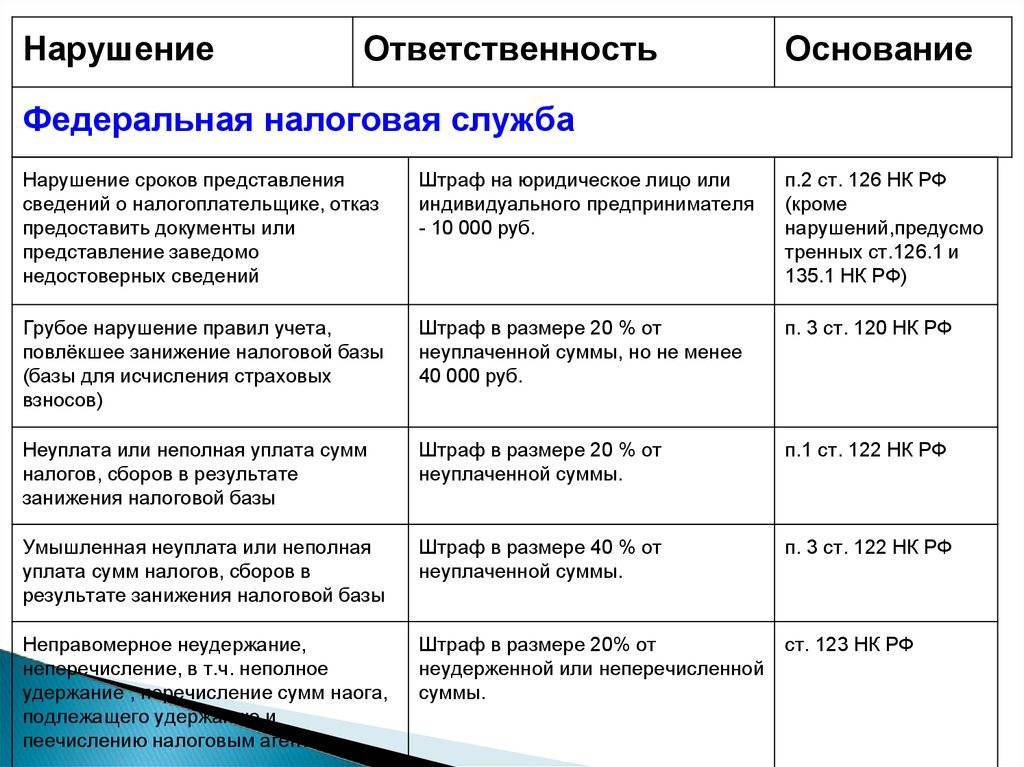

Статьей 122 Налогового кодекса установлена ответственность за неуплату или неполную уплату суммы налога (сбора) в результате занижения налоговой базы, иного неправильного исчисления налога (сбора) или других неправомерных действий (бездействия).

Примечание. Штраф за неуплату или неполную уплату сумм налога (сбора) в результате занижения налоговой базы, иного неправильного исчисления налога (сбора) или других неправомерных действий (бездействий) составляет 20% от неуплаченной суммы налога (сбора). Если подобные деяния совершены умышленно, то штраф будет взыскан в размере 40% от неуплаченной суммы налога (сбора).

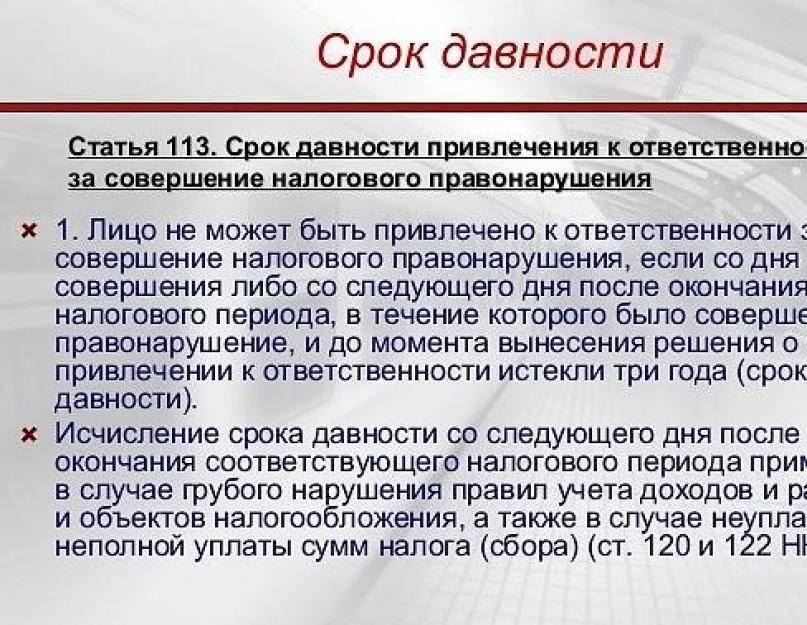

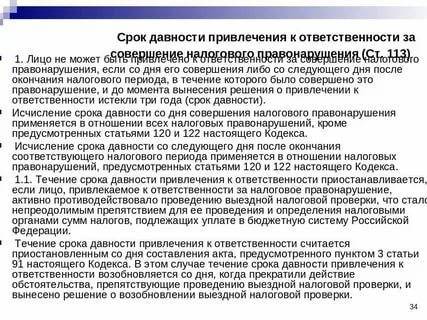

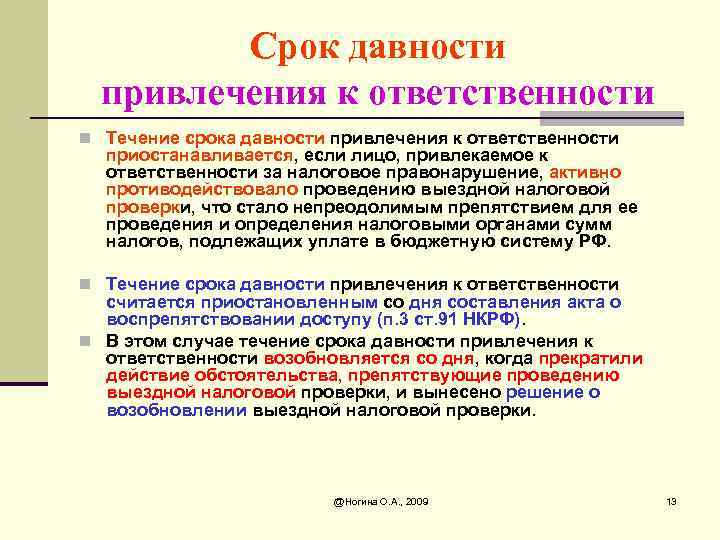

В п. 1 ст. 113 НК РФ также указано, что в отношении налоговых правонарушений, предусмотренных ст. 122 НК РФ, срок давности привлечения к налоговой ответственности исчисляется со следующего дня после окончания соответствующего налогового периода.

В Налоговом кодексе не разъяснено, что следует считать налоговым периодом, в течение которого были совершены указанные правонарушения. Поэтому в отношении налогов, срок уплаты которых по итогам налогового периода истекает в следующем налоговом периоде, существует неопределенность. С какого момента нужно исчислять срок давности привлечения к ответственности за неуплату (неполную уплату) налога – со следующего дня после окончания срока уплаты налога или со следующего дня после окончания налогового периода, за который не уплачен налог?

По мнению налоговых органов, срок давности привлечения к ответственности исчисляется со следующего дня после окончания срока уплаты налога, поскольку обязанность по уплате налога и возможность применения ответственности за ее неисполнение возникают не ранее установленного срока уплаты налога. Об этом свидетельствует и судебная практика. Например, к такому выводу пришли ФАС Северо-Кавказского округа в Постановлении от 31.07.2008 N Ф08-4328/2008 по делу N А32-13675/2007-14/325 (Определением ВАС РФ от 27.10.2008 N 13658/08 отказано в передаче данного дела в Президиум ВАС РФ) и ФАС Центрального округа в Постановлении от 09.09.2008 по делу N А09-7320/2007-21.

Пример 3. При проведении в 2010 г. выездной налоговой проверки налоговый орган доначислил организации НДС за III квартал 2007 г. в размере 100 000 руб. Срок уплаты налога за указанный период истек 22 октября 2007 г. Руководитель налогового органа 20 октября 2010 г. принял решение о привлечении организации к ответственности согласно ст. 122 НК РФ за неполную уплату суммы налога по причине неправильного его исчисления.

Срок давности привлечения к ответственности за такое налоговое правонарушение исчисляется с 23 октября 2007 г. по 22 октября 2010 г. включительно. Ведь обязанность по уплате налога и возможность применения ответственности за ее неисполнение возникают не ранее установленного срока уплаты налога. Поэтому срок давности не может рассчитываться с момента окончания налогового периода, за который должен быть начислен налог.

Таким образом, решение налогового органа от 20 октября 2010 г. о привлечении организации к налоговой ответственности за неуплату налога на добавленную стоимость в результате занижения налоговой базы считается правомерно принятым.

Точка зрения. О начале исчисления срока давности привлечения к налоговой ответственности согласно статье 122 НК РФ

Согласно позиции некоторых арбитражных судов налоговым периодом совершения налогового правонарушения, за которое ст. 122 НК РФ предусмотрена налоговая ответственность, является налоговый период, за который не уплачен налог. Поэтому срок давности привлечения к ответственности начинает течь со следующего дня после окончания налогового периода, за который не уплачен (не полностью уплачен) налог (Постановления ФАС Волго-Вятского округа от 21.11.2009 по делу N А17-695/2009 (Определением ВАС РФ от 27.04.2010 N ВАС-3094/10 отказано в передаче данного дела в Президиум ВАС РФ) и ФАС Московского округа от 31.08.2009 N КА-А40/8492-09 по делу N А40-60681/08-129-241).

Меры ответственности

Помимо этого, законодателем предусмотрена система денежных штрафов, в размере:

- 20% от суммы неуплаченных налогов, если правонарушение не предполагает злого умысла;

- 40%, если должник умышленно уклоняется от уплаты налогов.

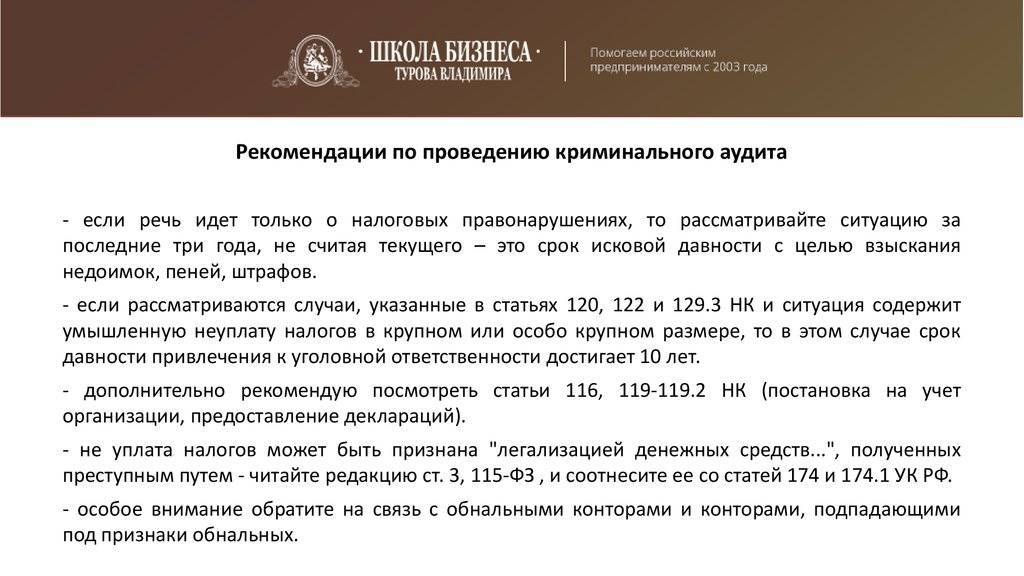

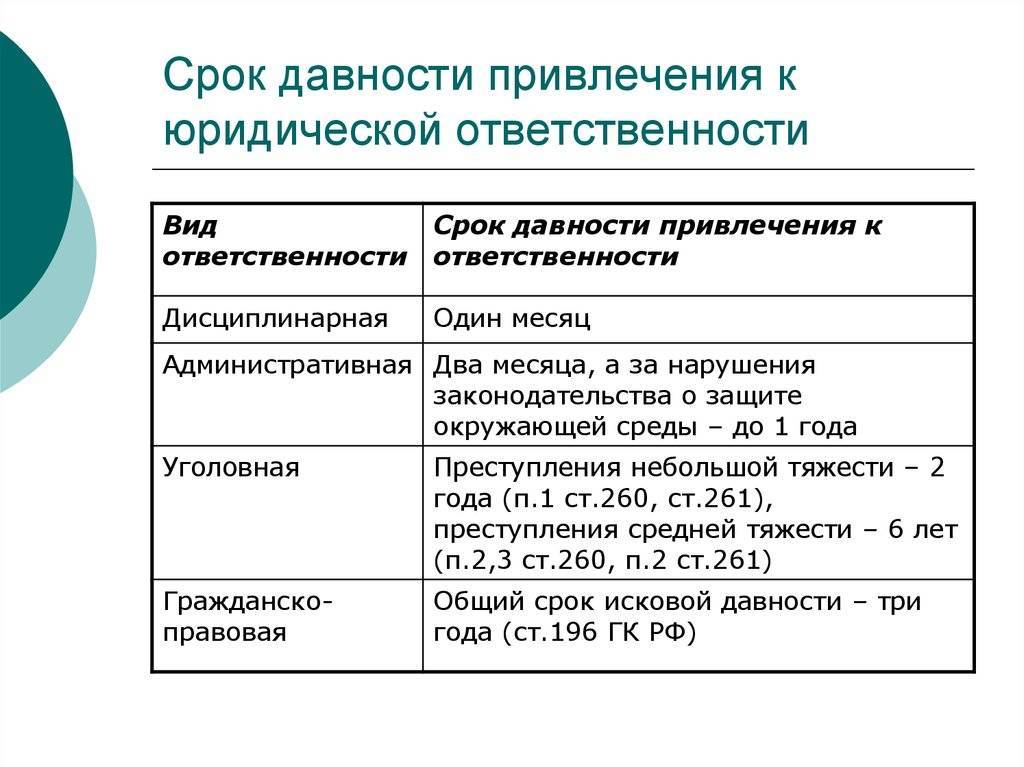

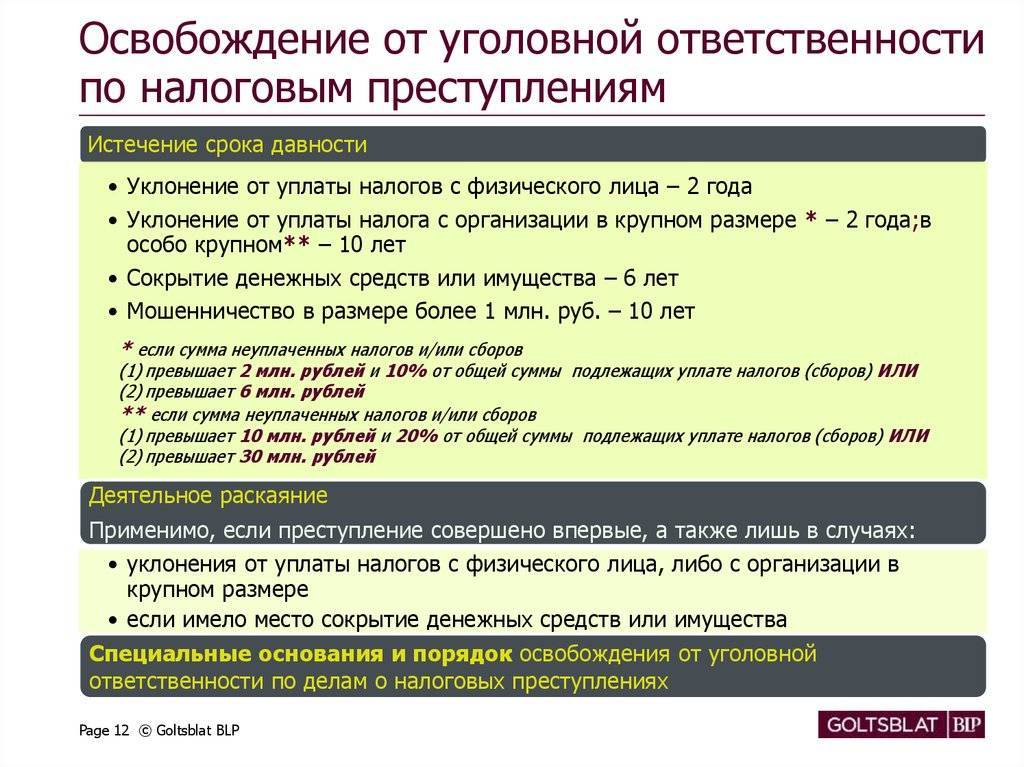

В ряде случаев, виновные могут привлекаться к уголовной ответственности по ст. 199 УК РФ. На основании этого документа виновным грозит денежный штраф до 300 000 рублей либо лишение свободы до 2-х лет. Если злодеяние совершено в особо крупных размерах либо по предварительному сговору, группой лиц, меры ответственности ужесточаются. В частности, штраф увеличивается до 500 000 рублей, лишение свободы — до 6-ти лет.

Важно! Основанием для привлечения физ.лиц к уголовной ответственности за неуплату налогов, считается задолженность, превышающая 900 000 рублей. Для юр.лиц и организаций, порог ответственности составляет 5 000 000 рублей.

Как рассчитывается срок давности привлечения к налоговой ответственности

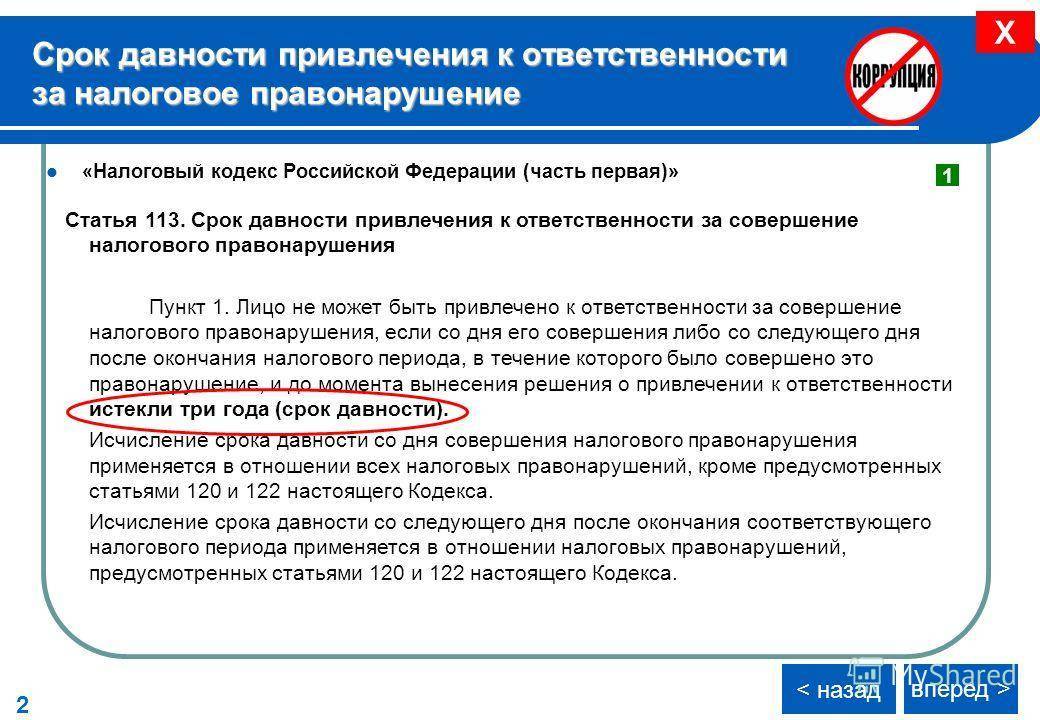

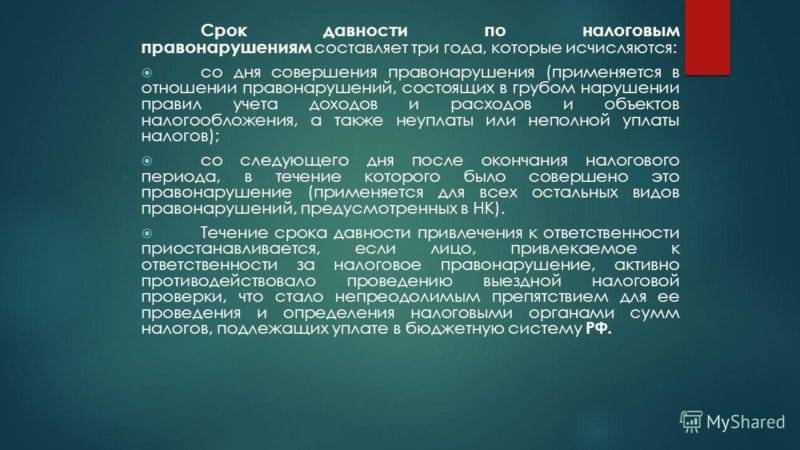

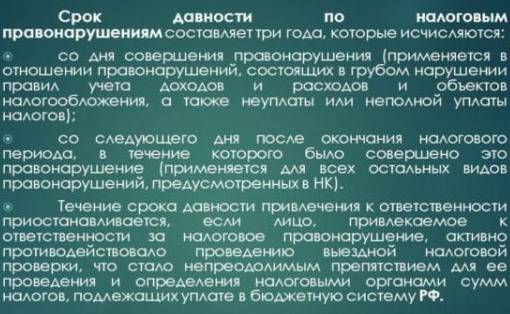

Как уже было сказано выше, статья 113 Налогового кодекса РФ устанавливает, что по истечении 3 лет после совершения налогового правонарушения плательщика больше нельзя привлечь к ответственности за это.

Однако определить момент, с которого отсчитываются эти 3 года, не так просто. НК РФ требует отсчитывать 3 года с такого момента:

- в случае нарушения правил учета доходов и расходов (то есть, при занижении объекта налогообложения) или неуплате (неполной уплате) налога – с первого дня, наступившего после окончания налогового периода, в котором произошло правонарушение;

- во всех остальных случаях – с дня нарушения закона.

Говоря простым языком, при неуплате налога 3 года отсчитываются, начиная со следующего налогового периода.

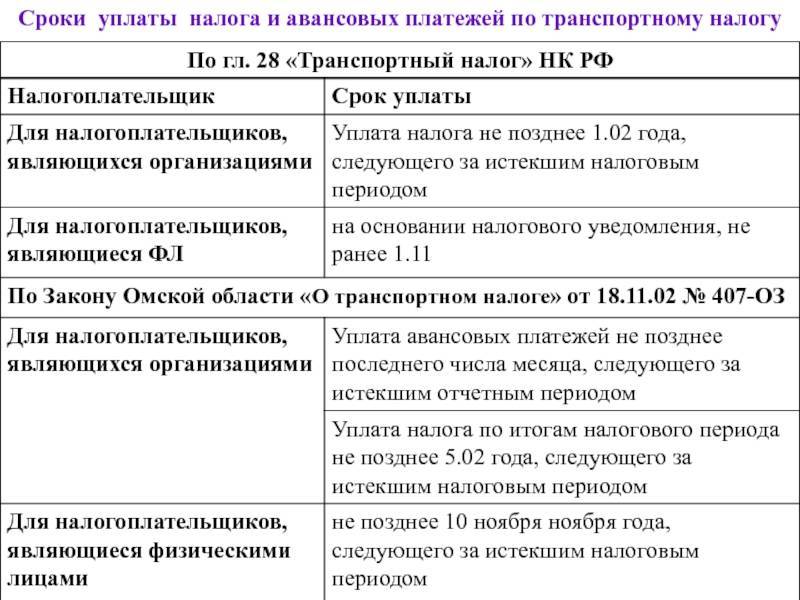

Рассмотрим это на примере конкретных налогов. Для налогов, которые платят физические лица (не ИП) – земельного, транспортного, на имущество и налога на доходы, который человек платит самостоятельно – периодом является год.

Согласно требованиям законодательства уплатить эти налоги нужно до 1 декабря следующего года. Соответственно, сроки будут рассчитываться так:

- 2018 год – налоговый период;

- до 1 декабря 2019 года нужно заплатить налог за 2018 год;

- при отсутствии оплаты на 1 декабря 2019 года (точнее, 2 декабря, т.к. на 1 число попадает выходной) – возникает налоговое правонарушение. Начинают отсчитываться 3 года;

- 2020 год – первый год;

- 2021 год – второй год;

- 2022 год – третий год;

- с 1 января 2023 года – должника уже нельзя привлечь к ответственности за неуплату налога за 2018 год.

Как видно, за неуплату налога за 2018 год плательщика не смогут наказать только начиная с 1 января 2023 года. Но это касается только суммы за 2018 год, если же и за 2019 год налог не будет уплачен – по нему рассчитывается отдельный срок.

Однако, как указано выше, обязанность заплатить не снимается с должника. Долг будет числиться за ним вплоть до таких моментов, как:

- уплата суммы задолженности;

- ликвидация юридического лица или банкротство физического лица;

- смерть физического лица;

- принятие судом решения, по которому налоговый орган теряет возможность взыскивать долг (то есть, признание задолженности безнадежной).

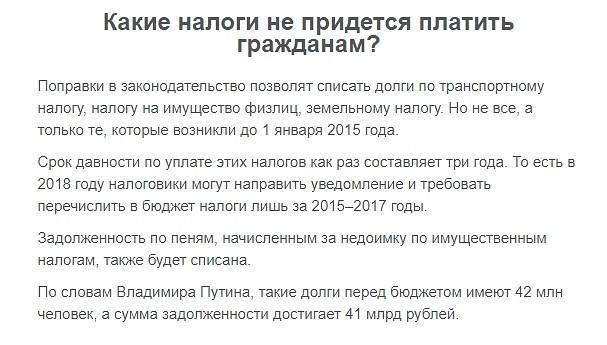

Тем не менее, взыскать долг налоговая может только 3 года, что в некоторых случаях серьезно снижает сумму требований налоговой службы (например, когда насчитывают налог за квартиру за 5-10 лет, то требовать к уплате могут только налог за 3 года).

Важно, что если налоговой службой или судом было принято решение о привлечении должника к ответственности, и на момент принятия этого решения 3 года не прошли, то исполнить решение придется. Считается, что сам факт принятия решения о привлечении к ответственности прерывает 3-летний срок.

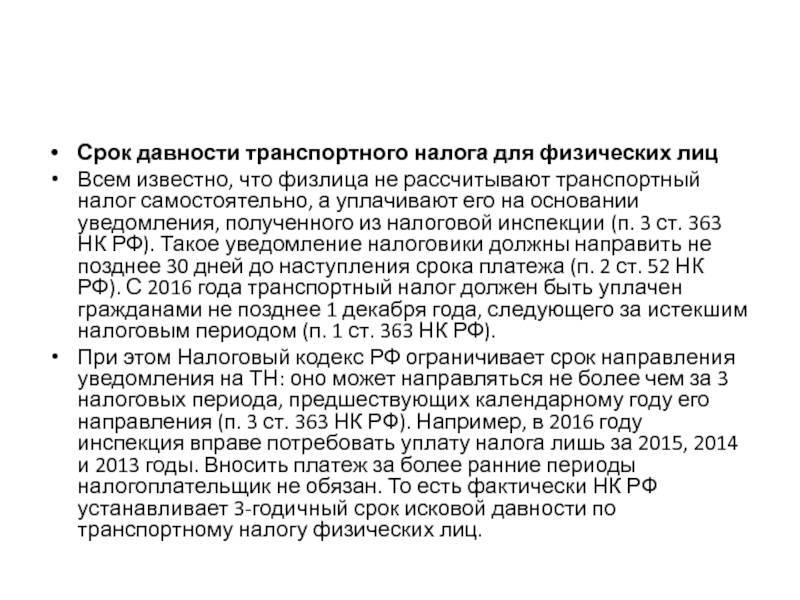

Срок исковой давности по налогам физических лиц

Если у вас есть задолженность по налогам ее можно квалифицировать как бессрочную. Но с другой стороны – предусмотрен определенный временной отрезок для взыскания налогов с физических лиц на:

- транспорт;

- имущество.

Например, долг по транспортному сбору списывается, если в течение 3 лет налоговая инспекция не получала деньги с налогоплательщика. То же самое касается оплаты НДФЛ. Если у вас большая и многолетняя задолженность по НДФЛ, фискалы могут потребовать взыскания суммы за весь период. Но на самом деле можно взыскать с них сумму только за последние 3 года. С другой стороны – налоговики имеют право требовать выплату не только текущей задолженности, но пеней и штрафов, что увеличивает сумму долга в несколько раз.

Ответственность после закрытия предпринимательской деятельности

Предприниматель вправе принять решение о нецелесообразности продолжения коммерческой деятельности и закрытии ИП. Но у контрагентов и других лиц и организаций еще могут оставаться невыполненные требования.

Как упоминалось выше, ликвидация ИП – не повод для ухода от ответственности. Если предприниматель не выплатил долги, исковые требования передаются в суд.

Далее возможны два варианта развития событий:

- бизнесмен соглашается погасить долг добровольно;

- средств на выплату нет, и ИП не может выполнить требования.

В первом случае ИП обязан уплатить деньги, и к сумме добавляется государственная пошлина. Во втором суд налагает арест на принадлежащее ИП имущество и привлекает судебных приставов, которым передаётся исполнительный лист. Приставы описывают имущество и реализуют его в счёт погашения долга.

После того, как дело в суде закрыли, а на вас наложили взыскание через приставов, описывать имеют право не всё имущество.

У ИП остаются:

- личные вещи, кроме предметов роскоши (например, драгоценности);

- используемые в ходе профессиональной деятельности станки и иное оборудование, стоимостью до 100 МРОТ;

- единственное жилье;

- продукты на сумму установленного для региона фактического нахождения ИП прожиточного минимума.

Источники

- https://e-kontur.ru/enquiry/1469/sroki-davnosti

- https://journal.tinkoff.ru/news/spisanie-ip/

- https://moeip.ru/nalog/srok-davnosti

- https://bankstoday.net/last-articles/kak-opredelyaetsya-srok-davnosti-po-nalogam-v-2018-2019-godah

- https://bankiros.ru/wiki/term/srok-davnosti-po-nalogam

- https://zakonguru.com/bankrotstvo/yuridicheskix-lic/srok-davnosti-2.html

- https://tvoeip.ru/nalogi/srok-davnosti

Ответственность за задолженность ограничена сроком

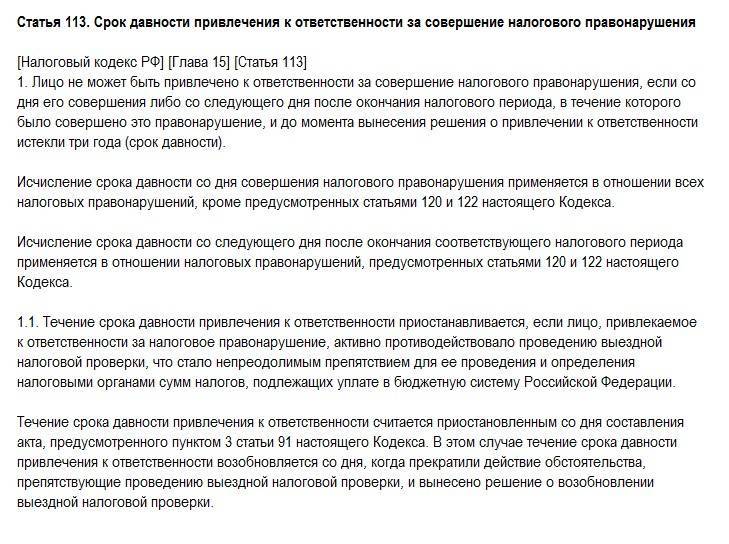

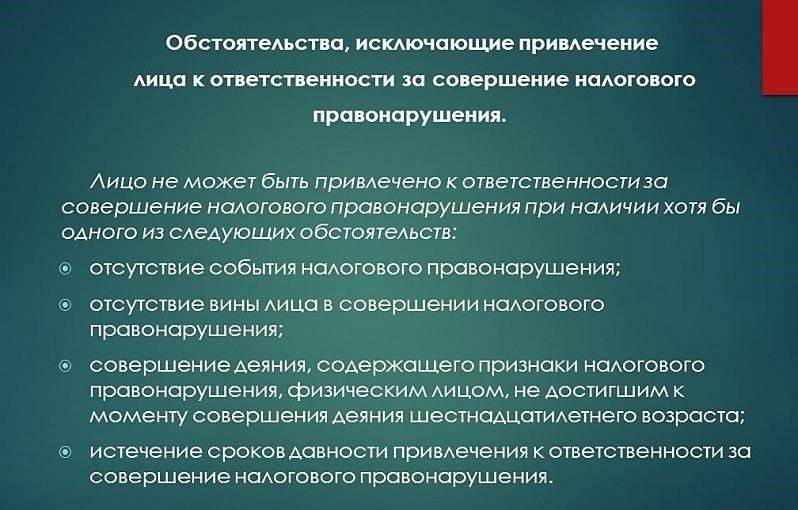

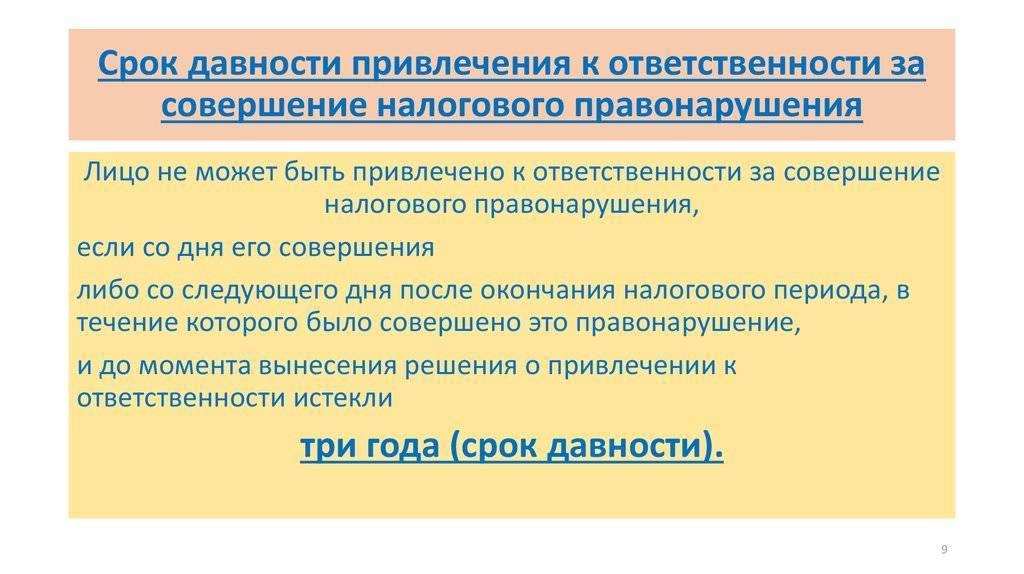

Этот срок, руководствуясь п.1 ст.113 НК РФ ограничен тремя годами. Следовательно, физическое лицо и ИП, не может быть привлечено к ответственности за совершение налогового правонарушения, если со дня его совершения либо со следующего дня после окончания налогового (расчетного) периода, в течение которого было совершено это правонарушение, и до момента вынесения решения о привлечении к ответственности истекли три года (срок давности).

Однако, этот срок не совпадает с периодом, в течение которого ФНС имеет право на обращение в суд.

Такое исчисление срока давности со дня совершения нарушения применяется не по всем налоговым правонарушениям. Исключение составляют налоговые правонарушения, предусмотренные в ст. 120,122,129.3 и 129.5 НК РФ. В отношении налоговых правонарушений в указанных выше статьях НК РФ срок давности исчисляется со следующего дня после окончания соответствующего налогового периода.

Понятие “налоговое правонарушение” означает неуплата или неполная уплата.

Налоговых платежей, страховых взносов, а также нарушение срока их оплаты.

Процедура удержания с нарушителя денежных средств возможна на основании судебного документа и в том случае, если ФНС успела обратиться в суд до истечения срока давности.

Понятие давности срока взыскания налогов с физлиц в российском законодательстве весьма размыто. Порядок разбирательства с должником и сроки предъявления претензий зависят от ряда факторов:

статуса должника;

типа сбора;

размера долга.

Срок для претензий налоговиков может истечь

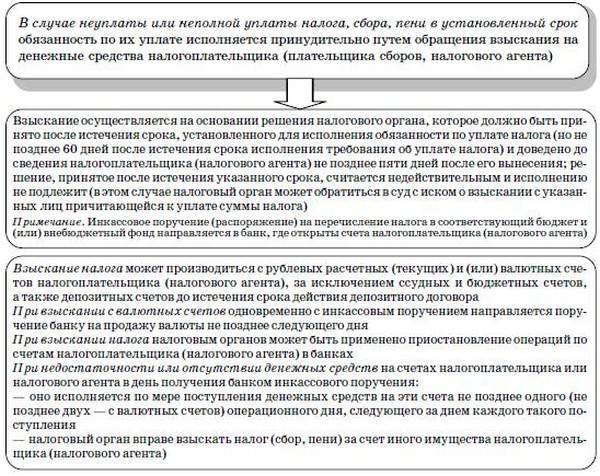

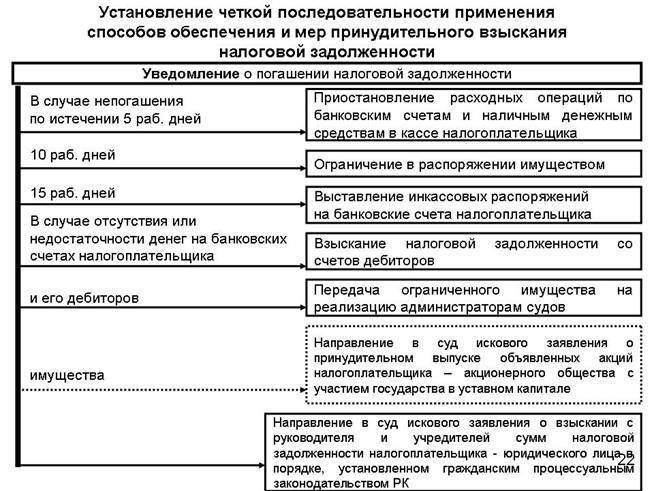

Несмотря на то, что в НК РФ прямо не установлен срок, в течение которого взыскивается налоговая задолженность, все-таки этот срок не бесконечен и может быть определен косвенно, поскольку правила ее взыскания ограничивают действия налогового органа определенными временными рамками.

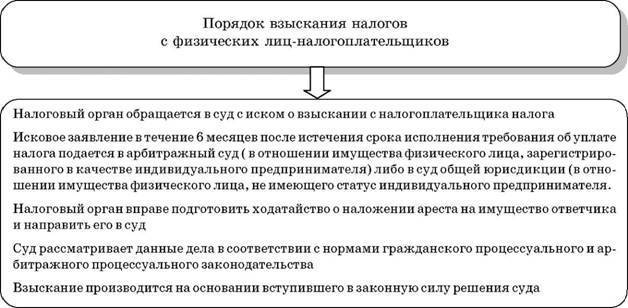

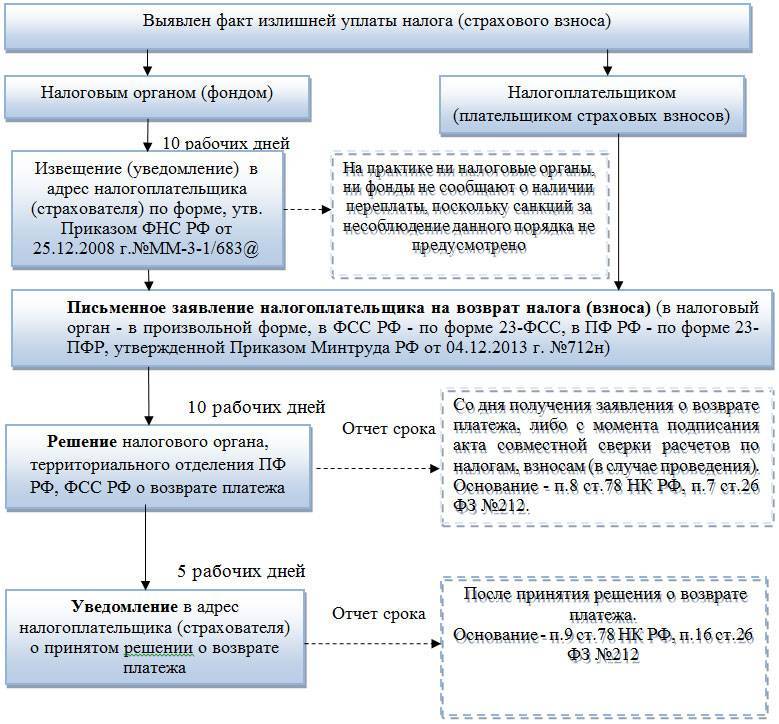

Так, чтобы взыскать недоимку, в первую очередь налоговый орган должен направить налогоплательщику требование об уплате налога. Согласно НК РФ в общем случае на это отводится не более трех месяцев со дня выявления недоимки.

Если сумма недоимки и задолженности по пеням и штрафам, относящейся к этой недоимке, не превышает у физического лица, не являющегося индивидуальным предпринимателем, 500 руб., у организации или индивидуального предпринимателя – 3 000 руб., требование об уплате налога должно быть направлено налогоплательщику не позднее одного года со дня выявления недоимки.

Требование об уплате налога должно быть исполнено в течение восьми дней с даты получения этого требования, если в нем не указан более продолжительный период для уплаты налога ( НК РФ).

Если в этот срок налогоплательщик добровольно не исполнил требование, то налоговый орган на основании НК РФ принимает решение о взыскании соответствующей суммы. Оно принимается после истечения срока, установленного в требовании об уплате налога, но не позднее двух месяцев после истечения указанного срока. Решение о взыскании, принятое после истечения указанного срока, считается недействительным и исполнению не подлежит. В этом случае налоговый орган может обратиться в суд с заявлением о взыскании с налогоплательщика (налогового агента) – организации или индивидуального предпринимателя причитающейся к уплате суммы налога. Заявление может быть подано в суд в течение шести месяцев после истечения срока исполнения требования об уплате налога. Пропущенный по уважительной причине срок подачи заявления может быть восстановлен судом.

Двухмесячный срок для принятия решения о взыскании отводится, если общая сумма налога, сбора, страховых взносов, пеней, штрафов, подлежащая взысканию, превышает 3 000 руб. Если не превышает, то указанное решение может быть принято намного позже, когда эту сумму превысит общая сумма по нескольким требованиям или пройдет три года. С того и другого моментов тоже должно пройти не более двух месяцев.

Если задолженность не удается взыскать в виде денежных средств, то налоговому органу дается еще год, чтобы принять решение о взыскании налога за счет имущества налогоплательщика (налогового агента) – организации или индивидуального предпринимателя ( НК РФ). Такое решение, принятое после истечения указанного срока, считается недействительным и исполнению не подлежит. В этом случае налоговый орган может обратиться в суд с заявлением о взыскании с налогоплательщика (налогового агента) – организации или индивидуального предпринимателя причитающейся к уплате суммы налога. Заявление можно подать в суд в течение двух лет со дня истечения срока исполнения требования об уплате налога. Пропущенный по уважительной причине срок подачи заявления может быть восстановлен судом.

Таким образом, срок для взыскания налога в зависимости от обстоятельств бывает разным, обычно он достаточно долгий, но все же не бесконечный. Он обусловлен активными и последовательными действиями налогового органа, с одной стороны, и затруднениями для взыскания недоимки, с другой стороны. Тогда окончательное решение принимает суд.

Отметим: только если налоговый орган нарушит какой-либо из перечисленных сроков и суд откажет в его восстановлении, то недоимка будет признана безнадежной к взысканию на основании НК РФ.

В НК РФ названы случаи, когда недоимка, задолженность по пеням и штрафам, числящиеся за отдельными налогоплательщиками, плательщиками сборов, плательщиками страховых взносов и налоговыми агентами, признаются безнадежными к взысканию.

Подчеркивается, что это такие недоимки и задолженности, уплата и (или) взыскание которых оказались невозможными. Среди указанных случаев отсутствует такой, как истечение срока давности. Но присутствует такая причина, как принятие судом акта, в соответствии с которым налоговый орган утрачивает возможность взыскания недоимки, задолженности по пеням и штрафам в связи с истечением установленного срока их взыскания, в том числе вынесения им определения об отказе в восстановлении пропущенного срока подачи заявления в суд о взыскании недоимки, задолженности по пеням и штрафам.

Категории налогоплательщиков в РФ

Категории лиц, занятых в общественных отношениях по поводу налогообложения, устанавливаются положениями соответствующего кодекса. Это все физические лица, юрлица и индивидуальные предприниматели, на которых в связи с их деятельностью возложена соответствующая обязанность совершать платежи из своих собственных средств (ст. 19 НК РФ). Они именуются субъектами налогообложения.

Юридические лица

Согласно вышеуказанной норме НК плательщики из числа юрлиц – это те организации, которые обязуются уплачивать различные налоги (НДС и прочие), сборы и взносы по страхованию

Важно отметить, что филиалы ЮЛ и их обособленные подразделения самостоятельно занимаются платежами, которыми облагается их деятельность от осуществляемой ими деятельности. Кроме того, обязанность по осуществлению платежей возлагается и на различные иностранные организации, даже без регистрации их как юрлиц

В отечественном законодательстве юрлица именуются организациями. Они подразделяются на два вида:

- российские;

- зарубежные.

Отечественные организации создаются при соблюдении норм российского законодательства, а зарубежные – в соответствии с законодательными нормами другого государства.

Важно! Несмотря на то, что отделения и подразделения юрлиц самостоятельно платят отчисления государству (то есть, исполняют платежные обязательства юрлица на местах), отдельными организациями они не считаются (ч. 2 с

19 НК).

Физические лица

По аналогии с юридическими, физлица также подразделяются на отечественных и зарубежных. Российское законодательство выделяет три группы физлиц-плательщиков в зависимости от их гражданства:

- имеющие гражданство РФ;

- имеющие гражданство других государств;

- апатриды (то есть, лица, не имеющие гражданства).

Для налогообложения не имеет значения, каков возраст физического лица, поскольку свои обязанности по уплате физлицо приобретает вместе с тем объектом, что облагается налогом.

Индивидуальные предприниматели

Индивидуальные предприниматели выделяются из категории физлиц. Это те же граждане, только зарегистрированные в качестве ИП. Также особым образом регистрируются без образования юрлица частные охранники, детективы и нотариусы.

С точки зрения нормативных документов, регламентирующих вопросы налогообложения, ИП приобретают свой статус, невзирая на то, зарегистрированы они как ИП или нет (при этом незарегистрированные в качестве ИП лица не вправе ссылаться на отсутствие соответствующего свидетельства, чтобы не осуществлять обязательные платежи (ст. 11 НК)). Для возникновения соответствующей обязанности достаточно заниматься предпринимательской деятельностью, то есть извлекать из своих занятий прибыль.

Сроки давности по налоговым правонарушениям

Возвращаясь к статье 113 НК, в которой говорится, что ответственное лицо не подлежит привлечению к уплате денежных обязательств в период более 3-х лет после окончания расчетного квартала или фактического дня, когда было совершено налоговое правонарушение. Можно ясно выделить 3-х годичный период искового времени в отношении недобросовестных налогоплательщиков.

Понятие срока давности в Налоговом Кодексе РФ

Понятие давности по Налоговому Кодексу определяется как установленные судебным органом временные границы по совершению взыскания пени, штрафов, сборов, страховых отчислений с налогооблагаемых лиц, которые являются ответственными лицами по исполнению платежного обязательства.

Размеры и временные отрезки взысканий определяются исходя из количества неуплаченной суммы, способа погашения и временного периода, со дня совершения преступления в сфере налогов.

Срок давности для правонарушений, предусмотренных статьями 120 и 122 НК РФ

Срок измеряемой давности необходимых взысканий за неправомерное нарушение процедуры подсчета фактических доходов и расходов налогооблагаемого объекта определяется одним расчетным периодом, и сумма накладываемого штрафа увеличивается с каждый таким периодом.

Сумма взыскания начинается от 10 тысяч рублей и до 20-ти процентов от общего количества неуплаченного платежа. В свою очередь, отсутствие платы или неполное взыскание суммы налогового сбора и взноса влекут следующие сроки давности взыскания до 40 процентов от суммы долга.

Приостановление срока давности

Период исковых отчетов приостанавливается только при следующих обстоятельствах:

- Если предъявление платежных требований не происходило из-за чрезвычайных обстоятельств.

- В случае, когда фигуранты судебного дела находятся в составе вооруженного подразделения РФ при военном положении.

- На основании компетенции закона Российской Федерации об отсрочки выполнения обязательств.

- В силу приостановления или изменения действий законодательных инструментов и правового акта, на основании которых ведется финансовое отношение.

Срок давности взыскания налоговой задолженности о сроке давности взыскания недоимки

Если по результатам проверки выявляется недоимка, то требование об уплате происходит в отрезке 20 рабочих дней. Минимальный промежуток времени на добровольное погашение платежа определяется 8-ю рабочими днями, который может быть увеличен по решению инспекции.

По окончании этого отрезка, время для бесспорного взыскания недоимки ограничивается 2 месяцами, после которых ИФНС оставляет за собой право о подачи заявления о взыскании по пеням в течение полугода.

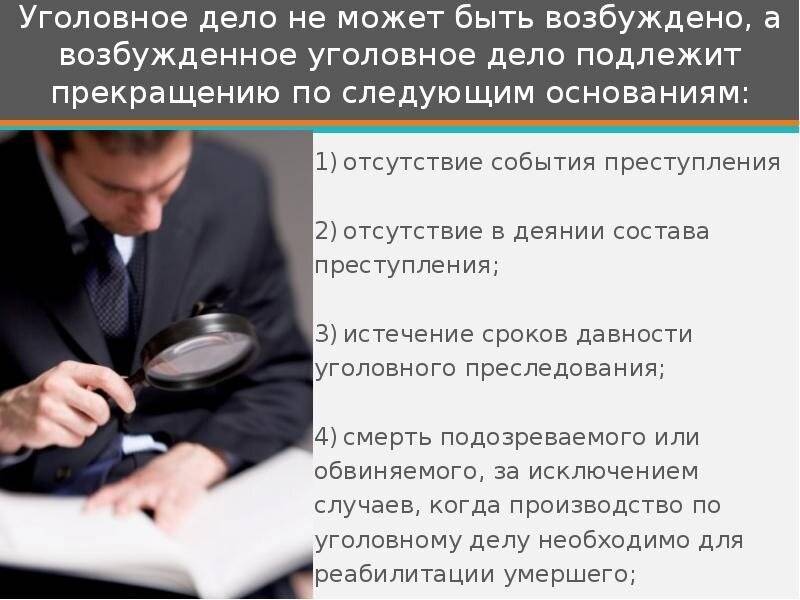

Уклонение от уплаты налогов и возбуждение уголовных дел по налоговым преступлениям

Зачастую, уголовные дела возбуждают вследствие отрицательного результата проверки комиссии. Однако появление ответственного в суде по делу о правонарушении может сопровождаться из-за следственных операций в ходе другого уголовного дела.

Границы, связанные со временем привлечения к ответу по уголовному делу зависят от состава преступления и тяжести последствий и могут составлять от двух до шести лет. К уголовной ответственности могут быть причастны, непосредственно, собственники компании и контролирующие лица. Практика уклонения от уплаты сборов в виде фиктивных лиц компании все чаще перестает быть эффективной.