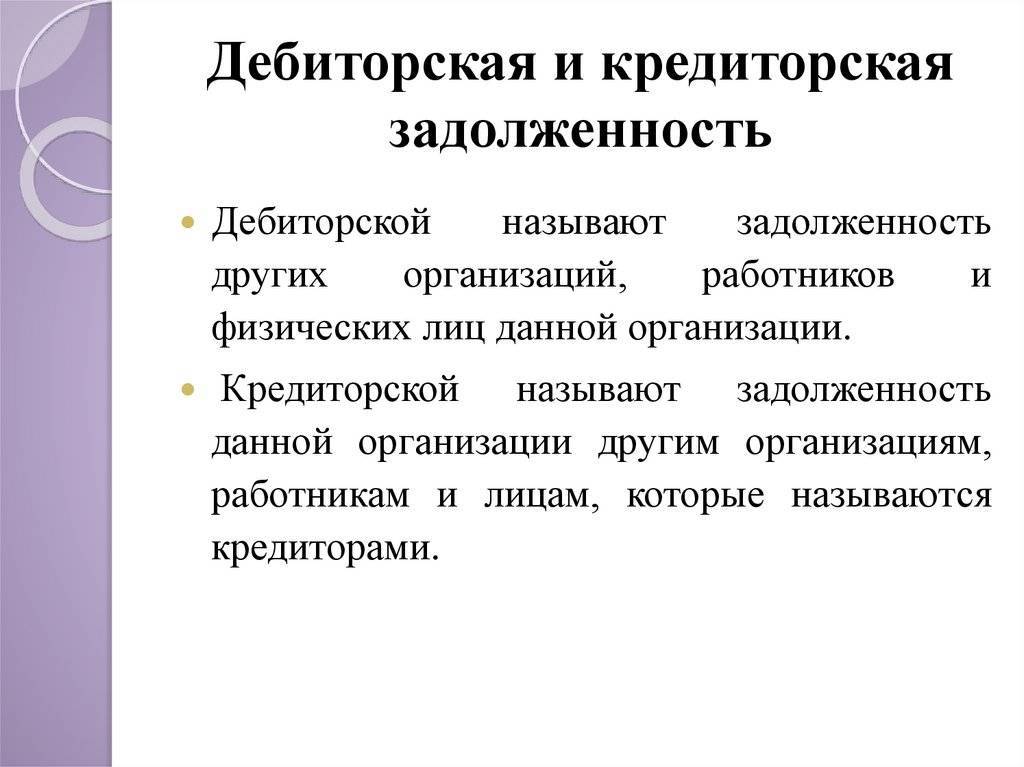

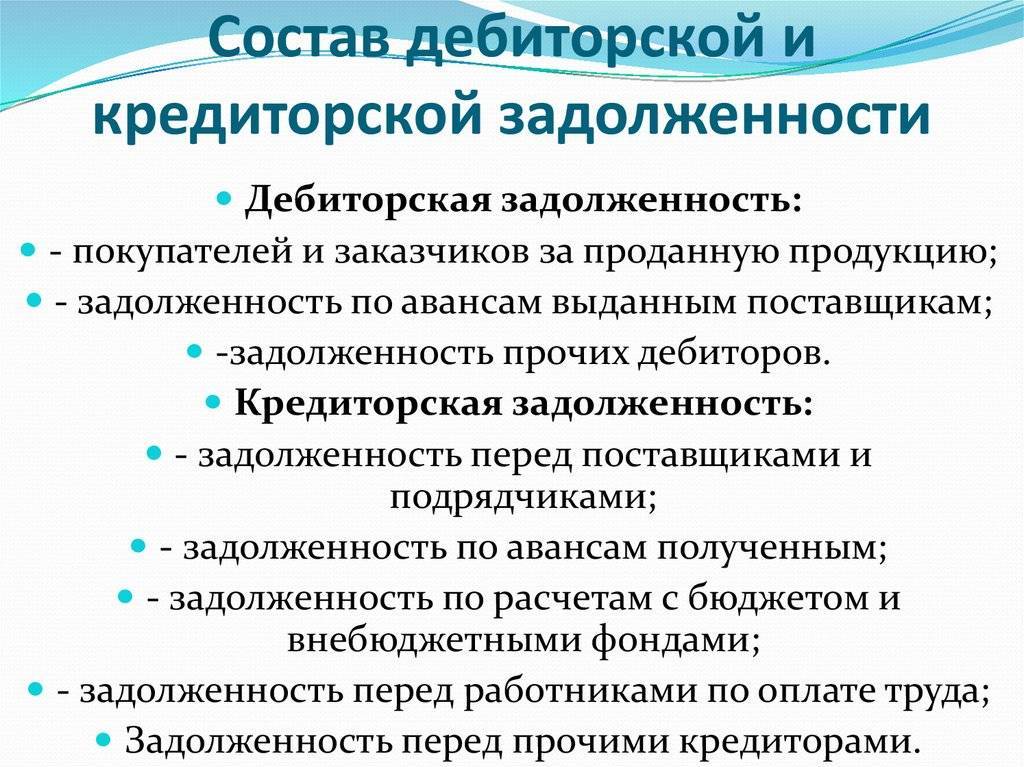

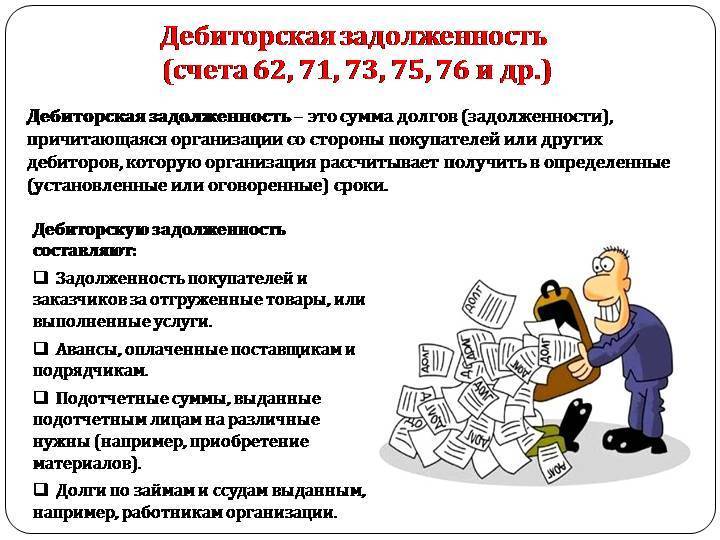

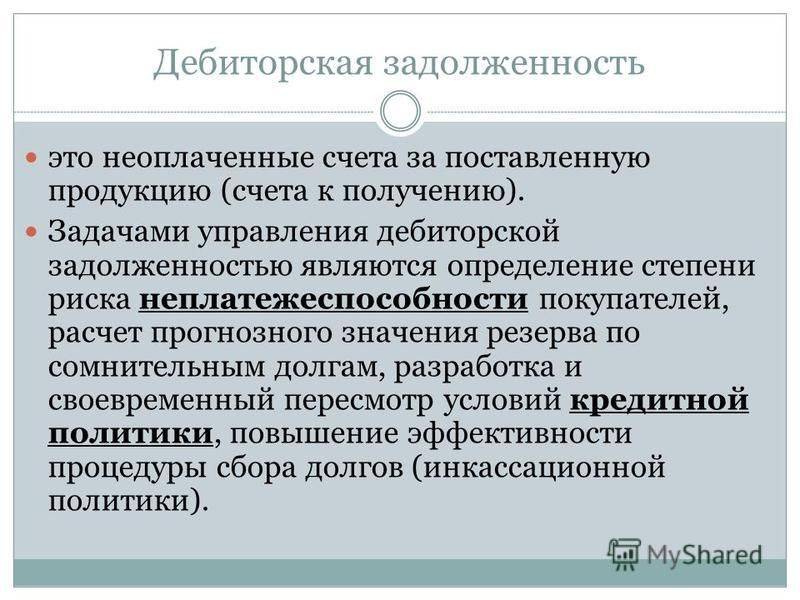

Учет дебиторской задолженности

В законодательстве РФ не предусмотрен отдельный нормативно-правовой акт, регулирующий вопросы учета дебиторской задолженности. Она ведется в соответствии с существующими ПБУ, учетной политикой предприятия и сложившейся бухгалтерской практикой.

По МСФО учет дебиторской задолженности делается в соответствии со стандартом IFRS 9 «Финансовые инструменты». Дебиторская задолженность в балансе отображается как актив и характеризует поступление денег на счет организации в будущих периодах. Разница в учете между РСБУ и МСФО представлена в таблице.

Показатель | МСФО | РСБУ |

| Критерии признания актива | ДЗ признается, если величину выручки можно надежно оценить и существует большая вероятность получения экономической выгоды | Отсутствуют |

| Порядок признания | На дату заключения договора или проведения расчетов | На дату отгрузки продукции |

| Методы оценки | Изначально ДЗ оценивается по справедливой стоимости, с учетом прямых затрат. Впоследствии – по справедливой стоимости | Оценка определяется условиями договора |

| Отражение дебиторской задолженности в балансе | В графе оборотных активов | |

| За минусом безнадежных долгов | За минусом резерва по сомнительным долгам | |

| Формирование резерва по сомнительным долгам (РСД) | Определяется руководством организации. Резерв необходим для приведения ДЗ к справедливой стоимости | Вычисляется по результатам инвентаризации, формируется только в отношении конкретного долга |

| Цель инвентаризации | Выявление просроченных долгов, проведение мероприятий по сомнительным долгам, подтверждение данных баланса | Документальное подтверждение существующих обязательств компании для подтверждения достоверности отчета |

Про оборотные активы компании читайте здесь. Из-за разности в принципах признания и отражения дебиторского долга, в отчете по МСФО и отчете РСБУ будет отражаться различная сумма долга дебитора. Плюс иногда часть дебиторского долга может дублироваться и во внеоборотных активах, дополнительно указывая на его долгосрочный характер. Ниже отчеты ПАО «ЛСР» на 30 июня 2020 г. (млн. и тыс. рублей соответственно).

В пояснениях к отчетности можно найти более подробную расшифровку дебиторского долга, который главным образом приходится на пять крупнейших дебиторов компании, находящихся на территории РФ:

На отчетную дату торговая дебиторская задолженность по срокам давности распределялась следующим образом:

Зарубежные компании не имеют отчетность по РСБУ. Они отчитываются только по МСФО, и в балансе при отражении задолженности дебиторов используется слово «нетто», т.е. очищенная от безнадежных долгов. Для примера можно посмотреть баланс Apple с (млн. долл.)

С целью минимизации риска невозврата долгов от дебиторов и, как следствие, риска получения убытка, предприятия должны создавать финансовый резерв. Согласно налоговому учету, он не может быть более 10% от полученной выручки за отчетный период.

На формирование резерва оказывает влияние и срок просрочки. Он не создается, если период просрочки по погашению дебиторского долга менее 45 дней. Если просрочка составляет 45-90 дней, то резерв может быть сформирован в размере 50% от величины причитающейся суммы. Если свыше 90 дней – 100% от задолженности.

Как образуется задолженность

Ни одно предприятие не обходится без возникновения подобной задолженности, поскольку это всегда объясняется производственной необходимостью: одной компании выгодно предложить собственный товар и передать его, отсрочив оплату, другой – заполучить его с возможностью рассрочки платежа. Здесь возникает обоюдный взаимный интерес:

- компании-должнику предоставляется временная возможность пользования чужими оборотными средствами (приобретенным, но пока неоплаченным товаром);

- компания-кредитор использует шанс на расширение рынка предложения товаров, поиск потенциальных покупателей.

В структуру дебиторской задолженности заносят и суммы авансов, выплаченных фирмам-поставщикам, как предварительную плату за приобретаемые в будущем услуги/товары.

Поскольку подобные долги образуются из средств, которые отвлекаются из хозяйственного оборота фирмы, то контролировать их рост необходимо, обеспечивая своевременное взыскание в соответствии с заключенными соглашениями. Ведь невозможно допустить ситуацию, при которой предприятия-дебиторы вдруг отказываются от принятых на себя обязательств, не оплачивают и не возвращают вывезенные товары. Именно поэтому, чрезвычайно важен элемент контроля при заключении договора и обеспечении выполнения его условий обеими сторонами.

Не только договоры поставок производимого продукта могут являться причинами возникновения дебиторской задолженности. Ее может увеличивать, например, сумма излишне оплаченных налогов в бюджет или внебюджетные фонды, которая спишется последующим перечислением платежей.

Еще одна позиция, отражающаяся в увеличении суммы задолженности – это долги персонала предприятия по выданным под отчет суммам или излишне полученной зарплате. В предприятиях практикуют выдачу денег под отчет на хозяйственные нужды материально-ответственным лицам.

К примеру, кладовщик получает наличные деньги для приобретения канцелярских принадлежностей или покупки технической литературы. Выданная сумма отражается в структуре дебиторской задолженности и погашается лишь тогда, когда сотрудник отчитается по произведенным затратам, перечислив их в авансовом отчете и приложив к нему все документы, подтверждающие факт приобретений.

В чем отличие дебиторов от кредиторов?

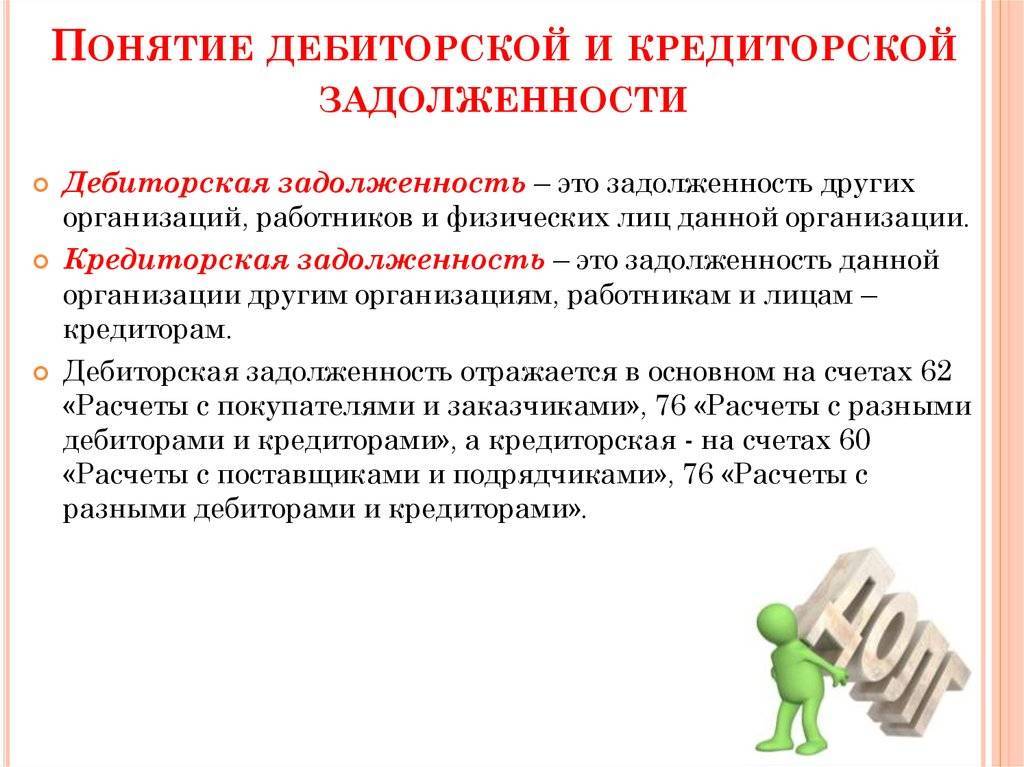

При характеристике дебиторской задолженности или понятия дебиторов непременно возникает вопрос о сущности кредиторов. Это два крепко взаимосвязанных явления, имеющие противоположные значения. Если дебитор – это должник, то кредитор – та сторона, которая требует исполнение долгового обязательства. Например, при отгрузке неоплаченного товара в роли дебитора выступает покупатель, а кредитором является продавец.

Дебиторы и кредиторы связаны одним целым – суммой долгового обязательства. Одна сторона предоставляет средства на определенных условиях (или же вовсе без договора), а вторая обязуется их исполнить. При этом задолженность для дебитора будет кредиторская, а для кредитора – дебиторская. Получается, что дебиторы – это должники, а задолженность, сумма которой причитается кредитору – дебиторская.

“Контроль” – что делать с дебиторской задолженностью.

Управление дебиторкой требует досконального подхода. Некоторые руководители досконально продумывают процессы, имеющие отношение к отсрочкам платежей, другие, упускают из виду этот вопрос. Однако практика доказывает: легкомысленное отношение к дебиторке нередко имеет плачевный исход.

Еще раз вернемся к тому, что значит дебиторская задолженность. Это составляющая оборотного капитала. Средства берутся из оборота и употребляются дебиторами.

Объясняясь юридическим языком, дебиторская задолженность предприятия – это включенные в состав имущества фирмы имущественные требования к прочим лицам.

Почему дебиторку необходимо контролировать? Потому что этот вопрос часто напрямую связан с безопасностью организации. Откладывая его решение, с одной стороны, владельцы бизнеса освобождают для себя массу времени. Но решения не происходит. Более того, с немалой вероятностью возникают всевозможные неприятные явления:

- Денежные средства теряются. Дебиторка: что это? Иной раз это прямая утрата финансов. Иной раз прослеживается связь с компаниями-однодневками, отсрочка платежа для которых не была обоснована. С них взятки гладки, даже решение суда не окажется панацеей при желании вернуть свои финансы.

- Финансовая стойкость компании может пошатнуться. При регулярной открытой дебиторке, организация может столкнуться с проблемой оплаты зарплаты, налогов и иных платежей.

- Происходит неэффективное употребление ресурсов. Над дебиторкой трудятся сразу несколько работников, включая менеджеров, директора, юристов. Развитие новых направлений при этом может притормаживаться. Плюс издержки в суде также могут быть далеко не маленькими.

- Страдает деловая репутация. При передаче продукции одному заказчику, второй их не получает (ждет). Помимо напряженных отношений с клиентурой неизбежно появление проблем: часть клиентов, скорее, отправится к конкурентам, чтобы избежать длительного ожидания.

- Конкурентные преимущества теряются. Дебиторская задолженность провоцирует дополнительные расходы. Если в обороте употребляются деньги компании, они не идут на развитие, если речь о заемных, то с них еще требуется выплата процентов.

Если копнуть глубже, можно найти и массу иных проблем. У каждого предприятия они будут индивидуальные, связанные со сферой деятельности и прочими нюансами.

Измерение и учет каждого показателя – основа разумного ведения бизнеса. Чтобы четко понимать, что относится к дебиторской задолженности и что стало ее первопричиной, нужно неизменно анализировать показатели, заниматься управлением процессом, не пуская его на самотек.

Важные мероприятия при работе с дебиторкой:

Назначение лица, ведущего ее контроль (ревизора).

Установка определенных дат контроля дебиторки.

Введение регламента передачи продукции при применении отсрочки платежа. Контроль его исполнения.

Регулярный учет размера дебиторки.

Определение лимитов для всех контрагентов по долговременности и размеру отсрочки платежа.

Крайне важно взвешивать состав дебиторки. Информацией для подобного анализа могут служить данные бухучета по дебиторке

Учитывать нужно не одну величину долга, но и время его появления.

Чтобы понять состояние деловой октивности организации часто проводят сравнение сроков ликвидации дебиторки со сроками, на которые планировалось предоставить кредитование.

Чтобы провести планирование дебиторки по результатам конца месяца, специалисты советуют обращаться к расчету коэффициента инкассации, демонстрирующего долю оплаты, осуществленной в текущем периоде до отгрузки продукции. К примеру, если клиент выплатит 70% суммы на стадии покупки, а 30% – спустя месяц, коэффициентом инкассации можно назвать 70% в этом месяце, а в последующем – 30%.

Многие практикуют учет информации о компаниях, задолжавших дебиторам. Это нередко приносит пользу и позволяет гасить кредиторские обязательства под дебиторку.

Срок дебиторской задолженности

Чтобы предприятие могло полноценно вести свою деятельность, ему необходимо четко определить срок оплаты дебиторской задолженности

И здесь очень важно понятие ″срок исковой давности″, т.е. того периода, в течение которого организация сможет взыскать долг через суд

Срок исковой давности для взыскания дебиторской задолженности составляет 3 года

Срок давности дебиторской задолженности, чаще всего, определяется условиями контракта. Например, по договору оплата должна быть произведена до 5 мая. Начиная с 6 мая задолженность считается просроченной.

По условиям контракта может быть не установлена конкретная дата оплаты, т.е. срок определен моментом востребования. В таком случае задолженность погашается в течение 7 дней с момента востребования. Начиная с 8-ого дня она считается просроченной.

Срок списания дебиторской задолженности может быть продлен. Он отсчитывается с момента последнего события. Например, наступил 1 день просрочки, начался отсчет срока взыскания. Через месяц компания-кредитор выставила требование о погашении – срок возобновился. Еще через месяц организация-дебитор направила ответ на требование – срок опять возобновился. Срок взыскания можно продлить таким способом до 10 лет.

В США период взыскания по общему закону также ограничен 10 годами. Но каждый штат может принять собственный нормативно-правовой акт, увеличивающий данный срок.

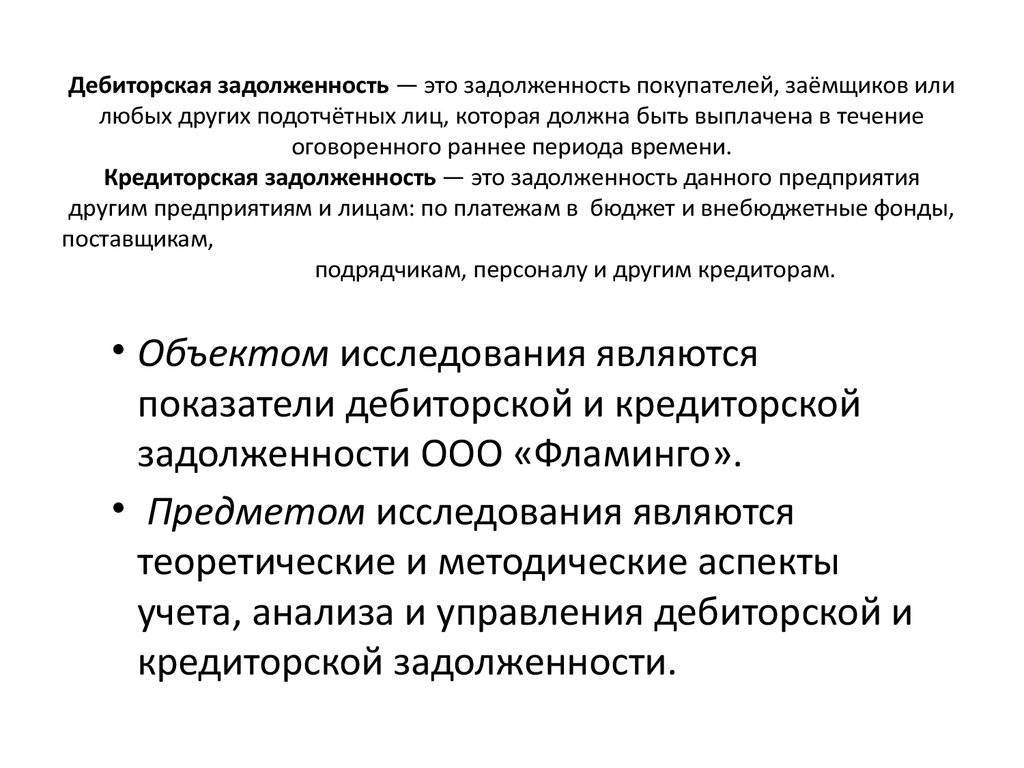

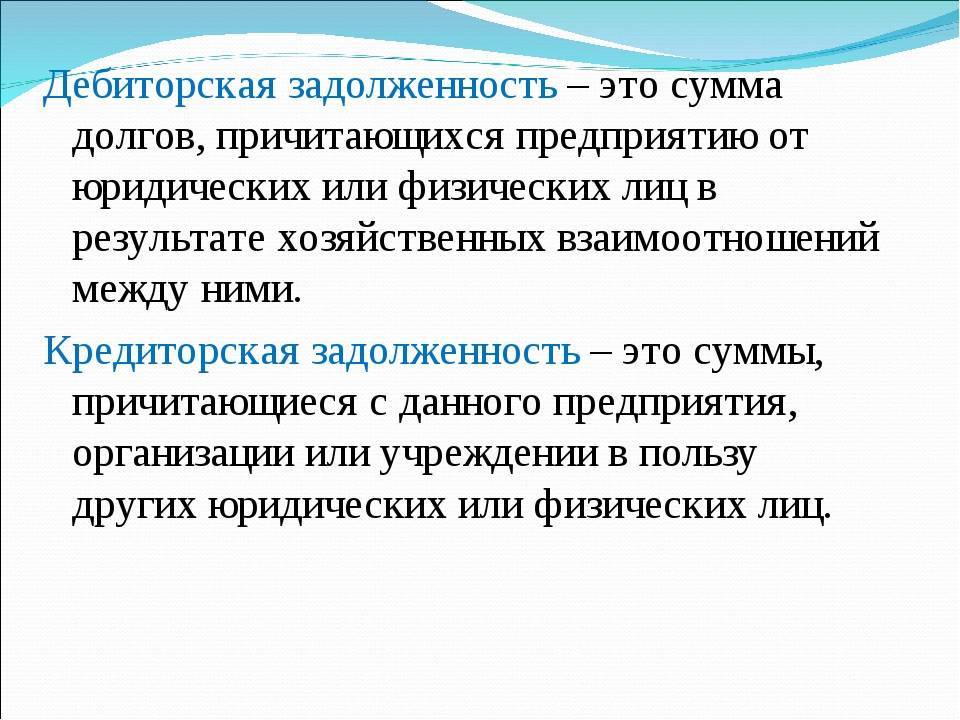

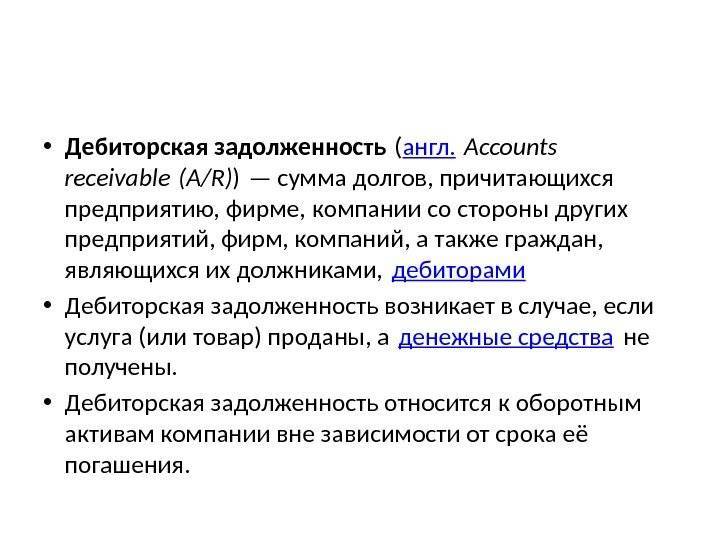

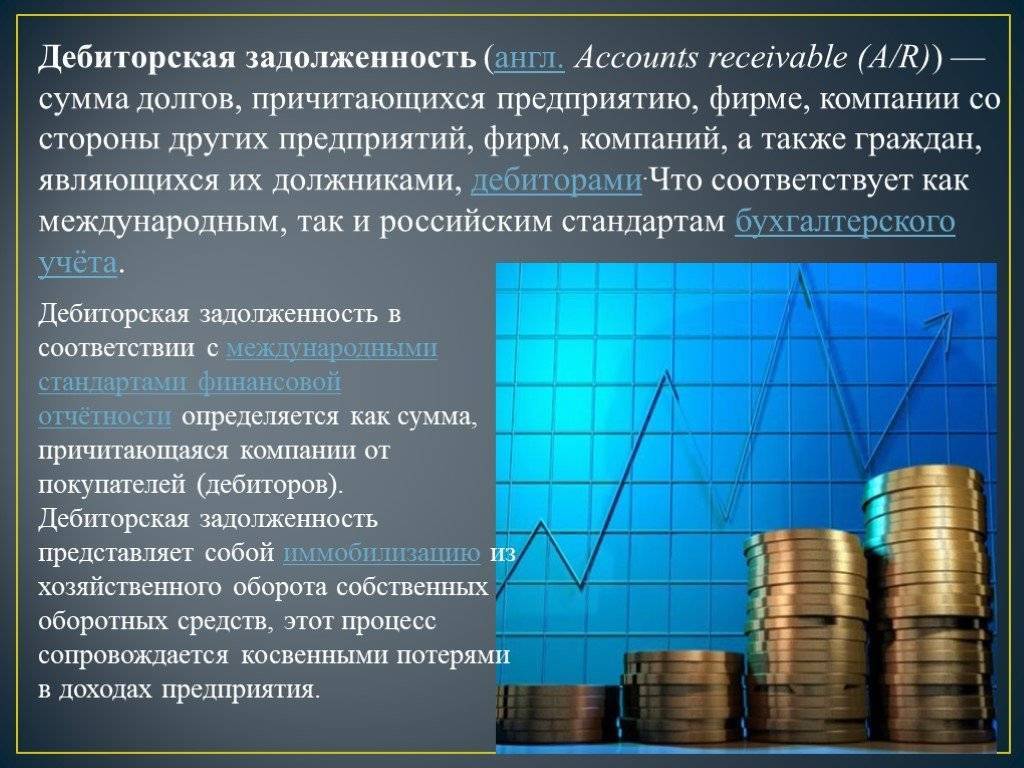

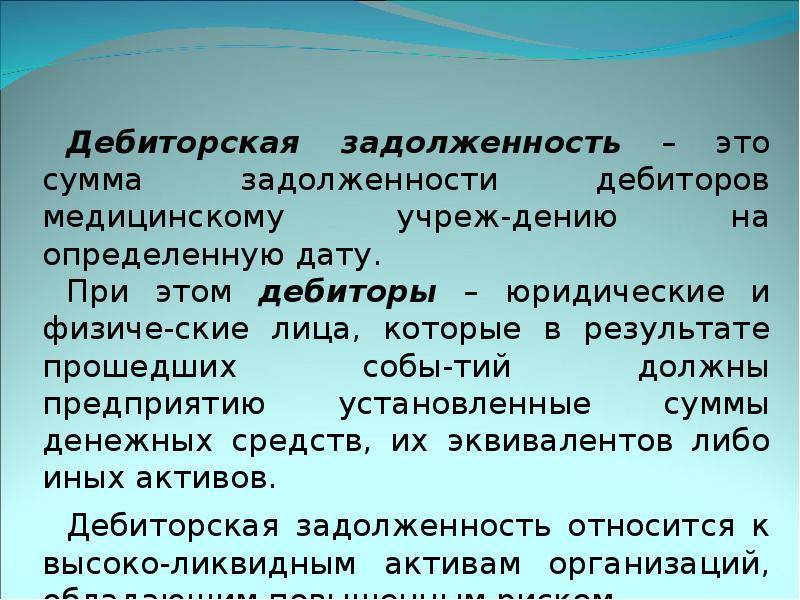

Дебиторская задолженность — это…

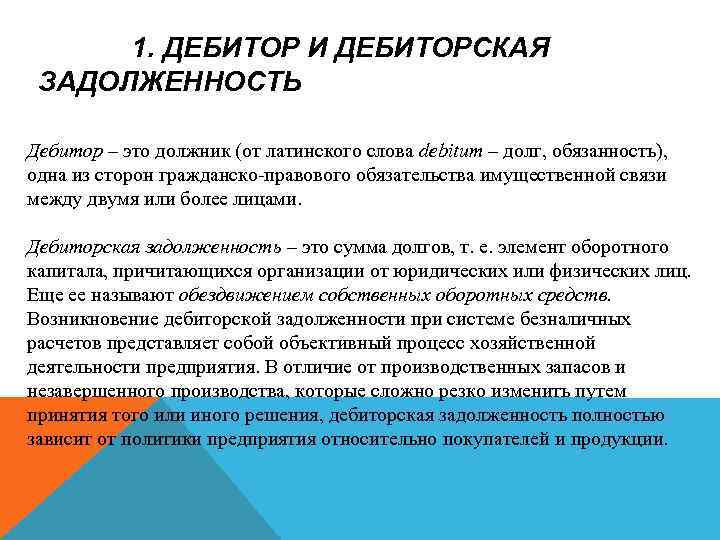

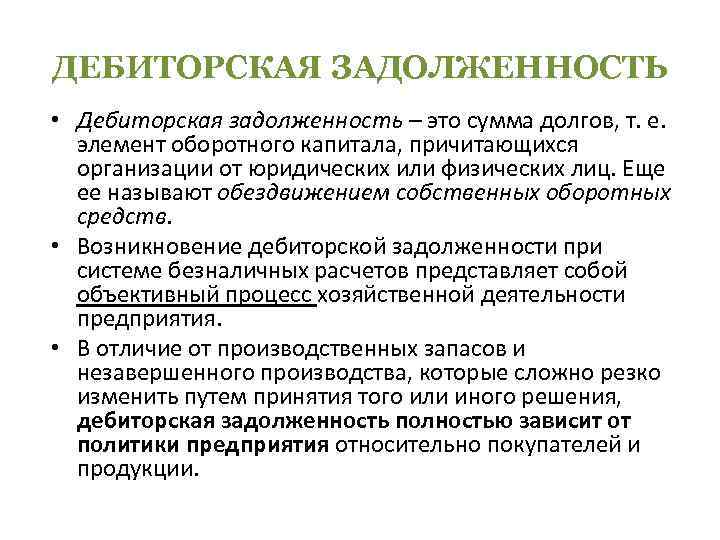

Одним из важнейших критериев финансовой стабильности любого коммерческого предприятия является объем задолженности в денежном эквиваленте. При этом задолженность дифференцируется (разделяется) на 2 вида:

- кредиторская (мы должны);

- дебиторская (нам должны).

Кто может быть должен предприятию (организации, компании)? В роли должника может оказаться любое физическое или юридическое лицо из следующего перечня:

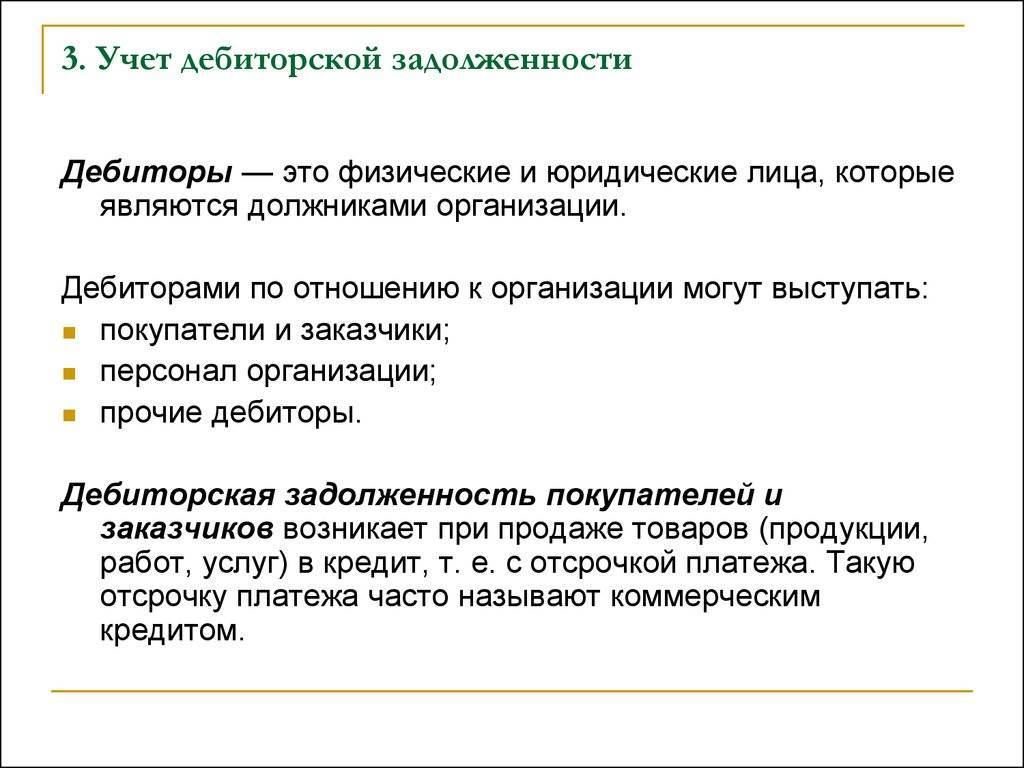

- контрагент (кто это?), получивший в свое распоряжение товар (услугу), но еще не оплативший покупку;

- контрагент, получивший инвестиции (что это?), но пока не окупивший их;

- сотрудник, получивший командировочное финансирование;

- контрагент, получивший предоплату за какой-либо товар или услугу, и т.д.

В переводе с латинского (debet) – «он должен». Лица, которые являются должниками, называются дебиторами.

Это значит, что дебиторка является ценностью, которая через определенный срок обратится в денежный эквивалент. Но в то же время ДЗ порождает косвенные потери в доходах предприятия т. к. не является «живыми» деньгами, которые можно сей момент пустить в оборот.

Если компания не отпускает товар без оплаты, не инвестирует сторонние коммерческие проекты, то говорят, что предприятие придерживается консервативной кредитной политики. И, напротив, говорят, что компания, берущая на себя повышенные финансовые риски, ведет агрессивную кредитную политику.

Чем отличается кредиторская задолженность от дебиторской

Отличие кредиторской задолженности от дебиторской самое прямое, ведь это полные противоположности. Это явление само по себе естественное и чаще всего безопасное для компании. Если вовремя ее погашать, то никаких проблем она не вызовет. Но если дебиторская задолженность всегда фигурирует в финансовой отчетности организации как некий актив, то кредиторская отражается в бухгалтерском балансе как пассив.

Верно и то, что кредиторская задолженность всегда тесно связана с дебиторской. Ведь если наша компания имеет перед кем-либо обязательства, то другая компания или частное лицо, в отношении которого у нас возник долг, имеет в своем активе обязательства с нашей стороны.

Важно знать:

Кредиторская задолженность – это не только прямой долг по выплате заемных средств. Это любые долги вашей компании перед любыми контрагентами, будь они частными лицами или юридическими.

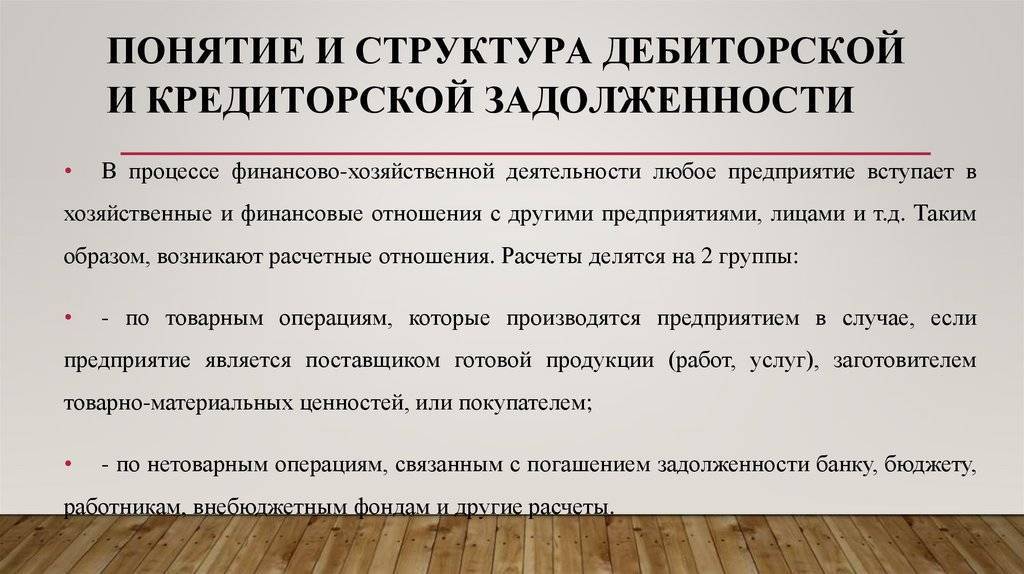

Важность верного анализа дебиторской и кредиторской задолженности организации

Отношение сроков возврата задолженности предприятия перед поставщиками к оплате продукции покупателем перед ним при верной деятельности должно иметь идентичные показатели. А баланс дебиторской задолженности выше, чем показатели кредитного долга. При этом, чем ниже показатели кредиторской нагрузки у организации, тем выше её финансовые показатели и деловая репутация. Грамотный бухгалтер должен неукоснительно следить за соблюдением баланса кредиторской и дебиторской задолженностей. А руководитель не допускать увеличения процента заёмных средств выше допустимых норм по внутренним порядкам организации.

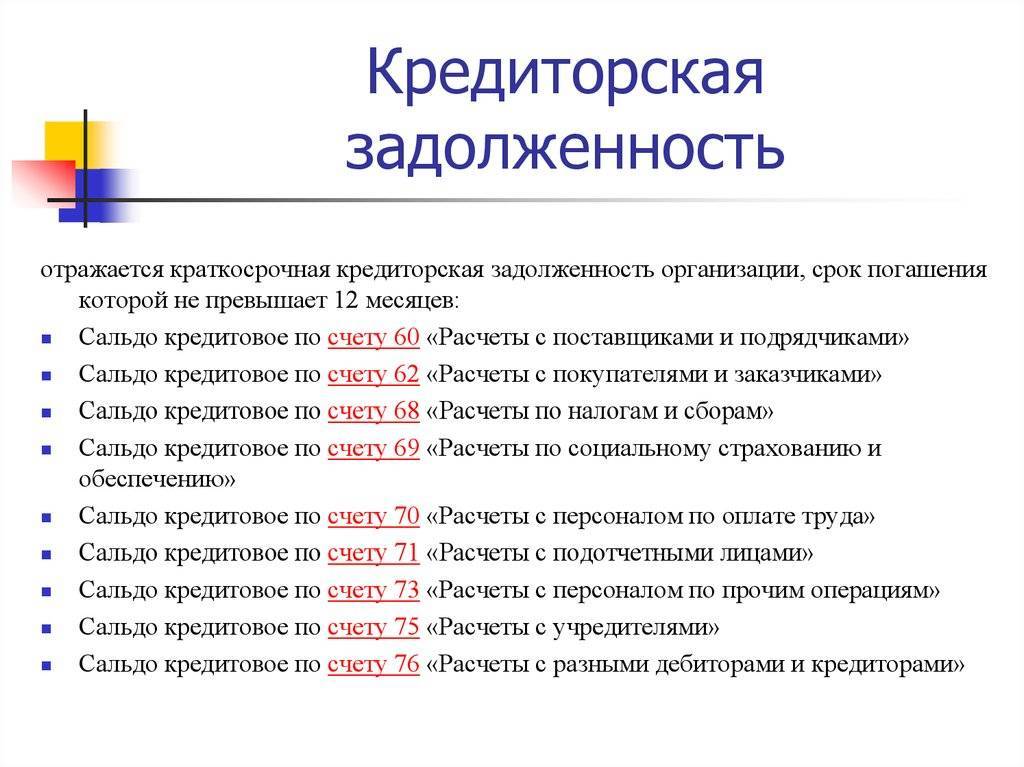

Отражение показателей дебета и кредита в бухгалтерском балансе

В бухгалтерском балансе по форме 1 отображаются активы компании (её имущество) и пассивы (капитал и средства, позволившие получить имущество). Во втором разделе пункта про активы в строке 1230 показывается дебет. Кредит с короткими сроками возврата отображается в пятом разделе 1520 строки. Заемные средства из кредитов и займов вписывают в четвертый раздел, строку 1410 ( для долгосрочных) и в пятый раздел, строку 1510 (для краткосрочных).

С точки зрения любого бухгалтера финансовая система организации – это баланс задолженностей или, как их часто называют, кредиторских и дебиторских обязательств. Если сумма, заработанная компанией и фактически полученная на счета, превышает сумму, которую компания должна выплатить (в том числе зарплату сотрудникам), то «сальдо» – в плюсе и баланс положительный.

Это значит, что компания может развиваться, покупать новое оборудование, вкладывать средства в развитие новых направлений деятельности, повышение зарплат или просто выплатить бонусы своим акционерам. В обратном случае, когда баланс отрицательный, компания вынуждена будет расплачиваться не только с оборотных средств, но и так или иначе сокращать свои активы в счет долга и, соответственно, регрессировать.

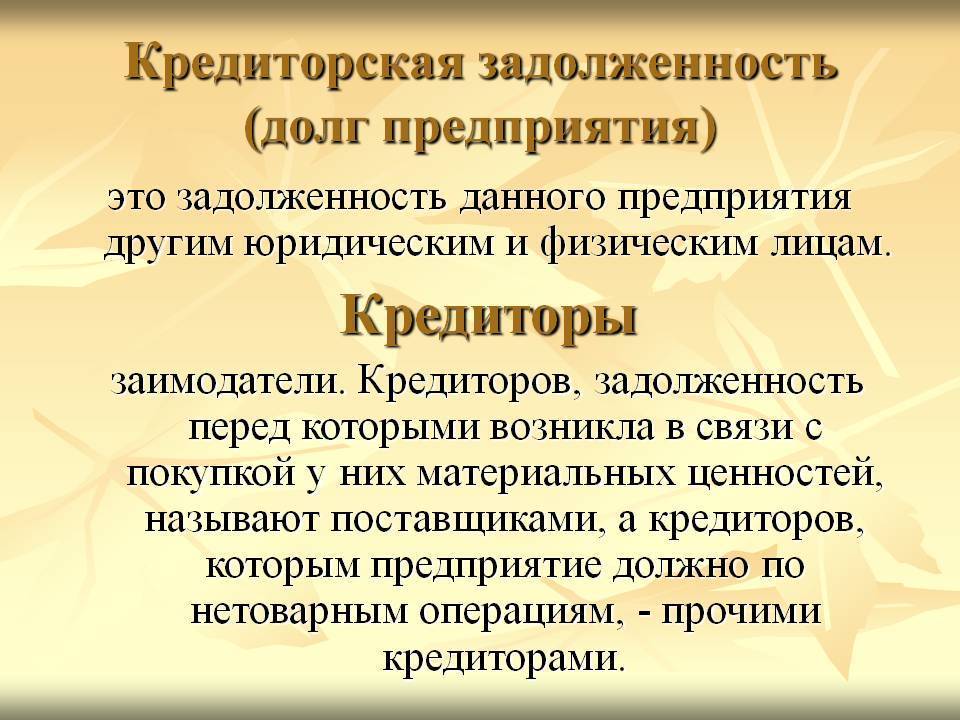

Суть и особенность задолженностей

Для понимания разновидностей и особенностей задолженностей следует дать четкое определение каждой из них:

| Задолженность | Определение, особенности |

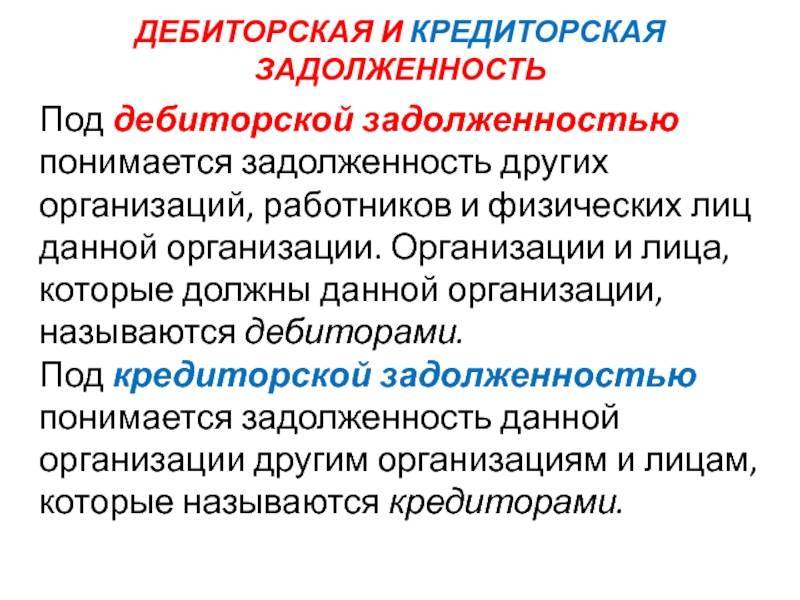

| Кредиторская | Представляет собой задолженность предприятия или фирмы перед различными группами работников, организациями (подрядчиками, поставщиками, банками и пр.). Долг может быть выставлен, например, за предоставленный займ, оказанные услуги, пользование товарами и т.д. Сюда же попадает задолженность предприятия перед его штатными сотрудниками. Погашение данной задолженности должно осуществляться в строго установленные сроки согласно своим обязательствам. |

| Дебиторская | Это задолженность других объединений, работников, покупателей и т.д. перед предприятием за оказание, например, каких-то услуг, за выполненные работы. Получается, лица, которые имеют долг перед предприятием, считаются дебиторами. |

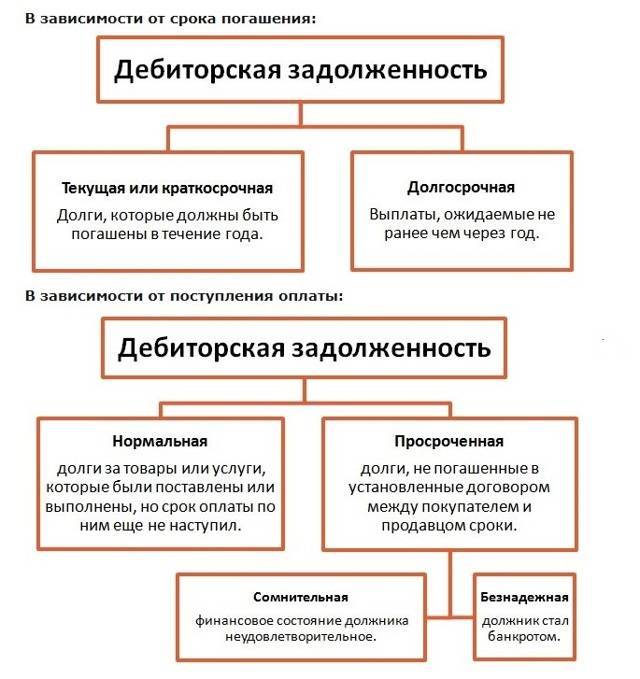

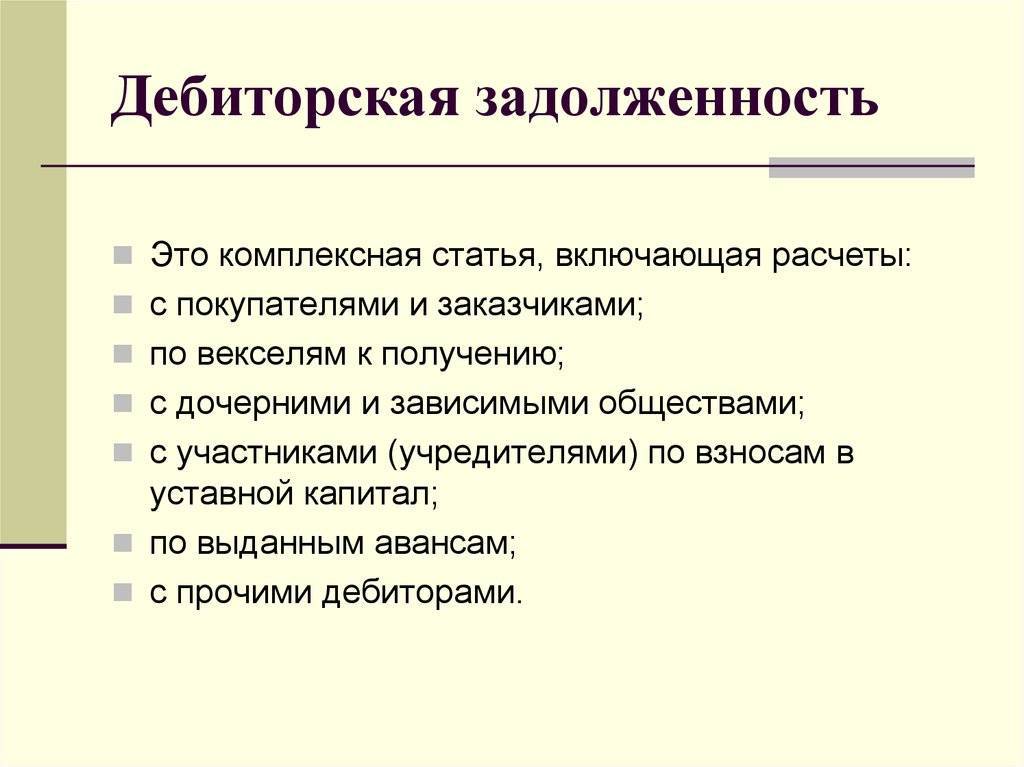

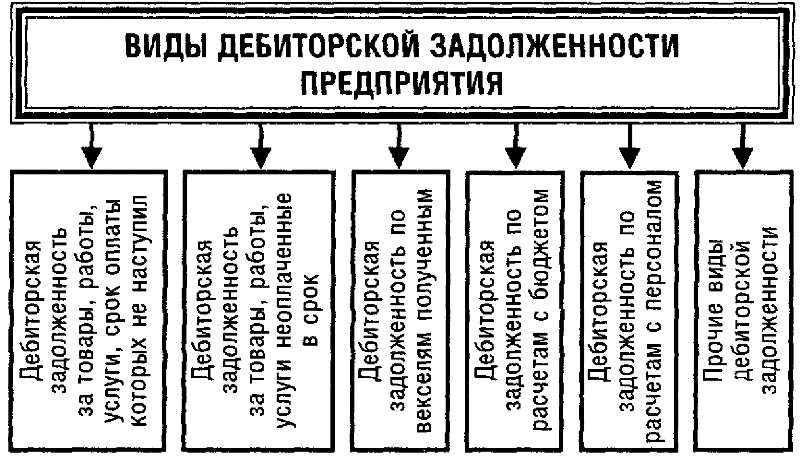

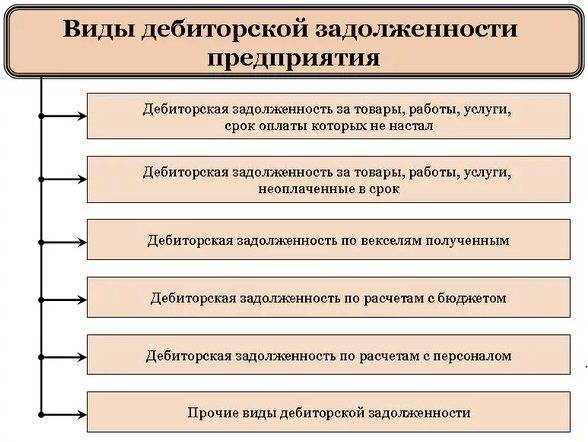

Классификация дебиторской задолженности

Дебиторская задолженность имеет достаточно разветвленную классификацию. Выделим следующие разновидности в каждой из категорий:

| Дебиторская задолженность по видам задолженности | Дебиторская задолженность по срокам образования |

| За товары, услуги, работы | Долгосрочная |

| Переплата в бюджет по платежам | Краткосрочная |

| Дочерних, зависимых обществ | Срочная |

| Подотчетных лиц | Отсроченная |

| Авансовые платежи | Просроченная |

| Векселя | Невостребованная |

Прочие виды | Безнадежная |

| Сомнительная | |

| Срок исковой давности |

Понятие и виды кредиторской задолженности

Рассматривая виды дебиторской и кредиторской задолженности, остановимся отдельно на последнем понятии. С определением кредиторской задолженности выше мы разобрались, следует выделить и ее разновидности:

- Неоправданные обязательства. Это задолженность, например, перед поставщиками, долг, возникший в результате невыплаты в срок расчетной документации.

- Прочая задолженность. Это претензии, обязательства по невостребованным депонентским суммам.

В бухгалтерском учете принято также разделять кредиторскую задолженность на:

- Обязательства перед подрядчиками, поставщиками.

- Перед сотрудниками предприятия.

- По налогам и сборам.

- Перед фондами, бюджетными и внебюджетными учреждениями.

Относительно факта оплаты кредиторская задолженность также имеет отдельную классификацию, а именно:

- Просроченная.

- Непросроченная.

А в зависимости от сроков образования делится на обязательства сроком:

- До 90 дней – текущие обязательства. Как правило, это отсрочки платежей, чаще всего имеющие технический характер.

- До 1 года – краткосрочный долг. Если задержка является частью финансово-хозяйственных работ, то считается нормой. В ином случае может привести к принудительному взысканию долга со стороны кредиторов.

- До 3-х лет – длительное время. Крайне нежелательное состояние для фирмы, ее бизнеса. Для кредиторов задолженность свидетельствует о возможном банкротстве предприятия.

- От 3-х лет – обязательства, подлежащие списанию. Задолженность нередко возникает по причине ошибок в бухгалтерском учете предприятия или его кредиторов. Возможен также вариант отсутствия подтверждающей документации о наличии долговых обязательств.

Виды дебиторской задолженности

Какие бывают виды дебиторской задолженности

Какие бывают виды дебиторской задолженности

Задолженность подразделяют на нормальную и просроченную. К категории нормальных относят долги:

- за товары/услуги, сроки окончательного расчета за которые пока не пришли;

- в виде перечисленного предприятием авансового платежа за товары/работы на договорной основе;

- сотрудников, получивших наличные средства на хозяйственные нужды или командировки, но срок отчета по произведенным тратам еще не наступил.

Просроченной дебиторской задолженностью называют задолженность:

- за товары/услуги, оплата за которые не поступила предприятию в оговоренные соглашением сроки;

- по выданным подотчетным суммам, если сотрудник не отчитался по понесенным тратам, не представив авансовый отчет.

Подавляющую часть просроченной задолженности составляют расчеты с контрагентами, поэтому разбирательства с подотчетными лицами оставим на персонал бухгалтерии, обычно строго контролирующего финансовую деятельность фирмы.

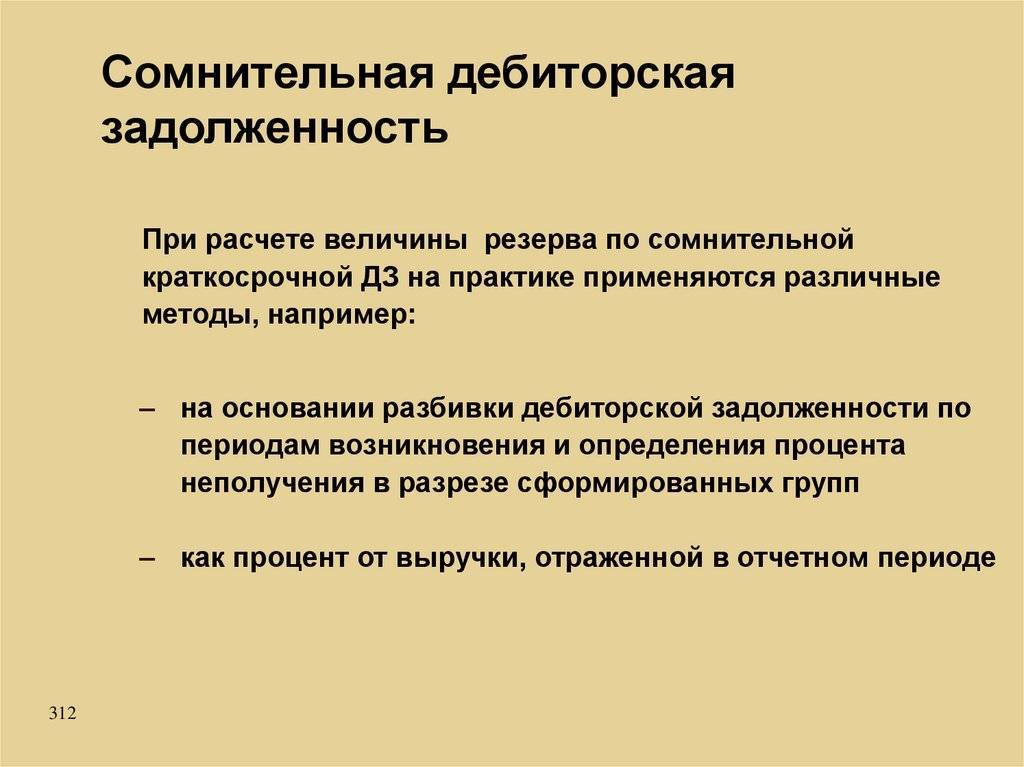

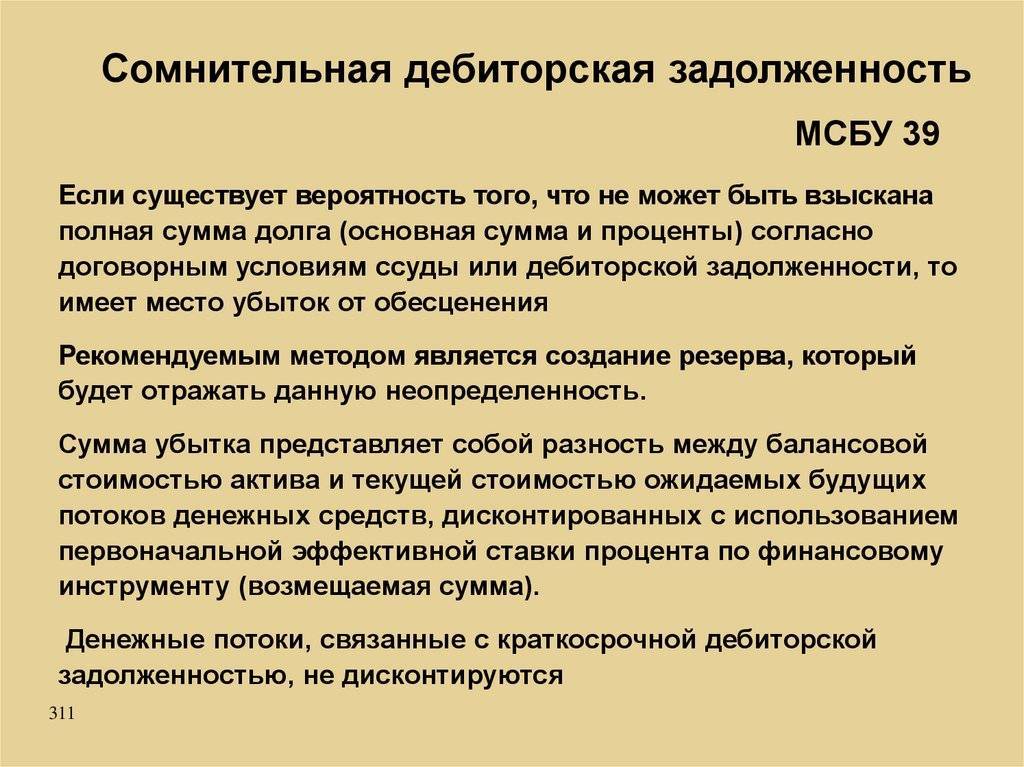

Просроченная задолженность классифицируется на сомнительную и безнадежную. Сомнительным по российскому законодательству признается неоплаченный в оговоренные заключенным соглашением сроки, долг, обеспечение которого, например, залогом или поручительством отсутствует. Так трактует НК РФ.

Иными словами, неоплаченные обязательства вызывают сомнения, зависящие от деловой репутации и платежеспособности контрагента: постоянный проверенный партнер может испытывать временные финансовые затруднения и объяснить задержки в оплате, а, как поведет себя клиент, не оплативший поставки по впервые заключенному соглашению, неизвестно.

Подобный сомнительный долг переходит в разряд безнадежного, т. е. невозможного к взысканию, когда истекают законодательно установленные сроки подачи исков по его взысканию выходят. По ГК РФ исковая давность соответствует трехлетнему сроку.

Факторов, провоцирующих возникновение безнадежных долгов, несколько. Это:

ликвидация компании-должника;

банкротство предприятия;

окончание срока исковой давности;

нереальность взыскания даже по решению суда (к примеру, организация переходит под оперативное управление, хотя, как правило, такие меры принимаются в процессе процедуры банкротства);

наличие финансовых средств на счете должника в банке, лишенном возможности продолжать банковскую деятельность

Общеизвестно, что по инициативе ЦБ РФ десятки банков подпадают под подобный запрет, поэтому принимать во внимание этот фактор придется.. При возникновении такой ситуации существует два варианта:

При возникновении такой ситуации существует два варианта:

- если Арбитражем принято постановление о ликвидации банка, а наличность для погашения долга фирмы отсутствуют, то подобная задолженность признается безнадежной и списывается на убытки. Заметим, что решение это принимается на основе предоставленных должником документов – судебных постановлений, сведений, подтверждающих отсутствие средств и т.д.;

- если судом вынесено решение о реструктуризации банка, то предприятие вправе создать резерв по сомнительным долгам и дождаться улучшения ситуации в банке и фирме-дебиторе.

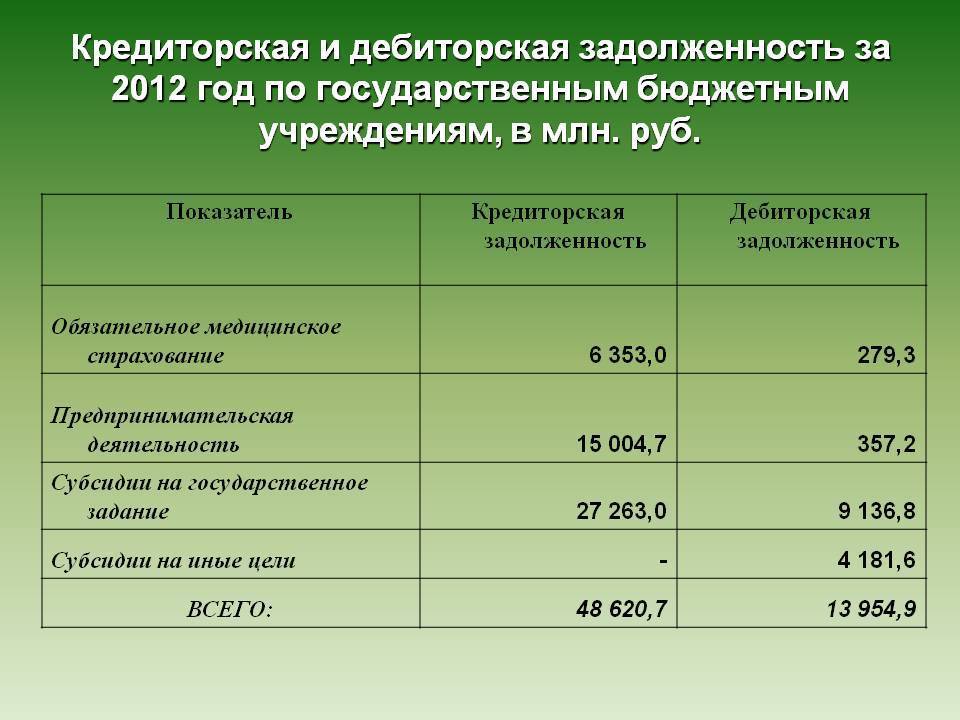

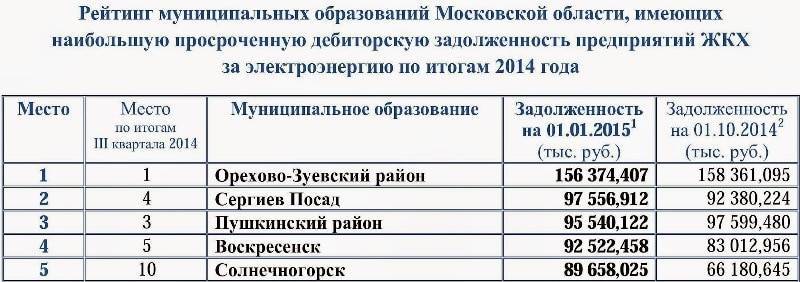

Дебиторская задолженность на примере муниципальных образований Московской области

Дебиторская задолженность на примере муниципальных образований Московской области

Повторим, что в погоне за завоеванием новых рынков и расширением деятельности не стоит забывать об обычной осторожности и заключать договоры поставки товаров или услуг (особенно на внушительные суммы) с компаниями, зарекомендовавшими себя платежеспособными партнерами с известной деловой репутацией

Взыскание просроченной дебиторской задолженности — работа с задолженностью

Только тогда, когда прошел установленный договором срок исполнения обязательств и обещанные платежи не поступили на счета компании, можно вести речь о том, что кредитор отказывается выполнять свои обязательства и начинать взыскание просроченной дебиторской задолженности.

С этого момента нормальная дебиторская задолженность трансформируется в просроченную. Компания имеет право применять в отношении должника законные методы побуждения погашению просроченной дебиторской задолженности, вплоть до подачи иска в суд и признания неплательщика банкротом. Перед кредитором есть несколько путей решения проблемы дебиторской задолженности, которая не была вовремя погашена. Давайте рассмотрим их:

- Переговоры с неплательщиком. Однако, бывают ситуации, когда дебитор ни в какую не идет на переговоры и на предъявленные требования по договору отвечать отказывается. Или, к примеру, дебитор использует всевозможные уловки с целью невыполнения своих обязательств и саботирует процесс погашения дебиторки. В этом случае его можно уличить в факте злостного уклонения от выполнения договорных обязательств и тогда, вопрос погашения дебиторской задолжености можно решать уже через суд по 177 статье Уголовного Кодекса Российской Федерации.

- Претензионная работа. Не редки ситуации, когда перед тем, как обращаться с заявлением в судебные инстанции, необходимо провести в обязательном порядке процедуры досудебного урегулирования. К примеру, не были выполнены условия договора поставки товара. Сначала необходимо написать претензию и после этого дожидаться получение ответа. Потом ждать, когда отведенный на ответ срок подойдет к концу, и только после этого можно составлять исковое заявление в суд с целью получения денег в счет дебиторской задолженности.

- Арбитражный суд по коммерческим спорам. Если не помогли ни переговоры, ни досудебная претензионная работа с неплательщиком, то нужно идти в арбитражный суд и подавать иск о взыскании дебиторской задолженности в арбитраже.

- Возбуждение уголовного дела. Основанием является злостное уклонение от погашения кредиторской задолженности. Здесь необходимо знать, что мотивом для должника погасить просроченную дебеторку будет тот факт, что суд, помимо взыскания задолженности, может назначить наказание в соответствии со ст. 177 УК РФ в виде штрафа до двухсот тысяч рублей.

Большинство компаний должников, зная о возможной ответственности уголовного характера, стараются платить по своим счетам.

Подведем итоги: если у одной стороны договора возникает дебиторская задолженность, то у его контрагента непременно возникает кредиторская задолженность. После того, как оба участника сделки выполнили свои договорные обязательства, указанные виды задолженностей будут считаться погашенными.

Взыскание дебиторской задолженности

Пока долги выплачиваются вовремя, все в порядке. Однако проблемы возникают, когда подрядчики задерживают выплаты по долгам или просто не платят. Кредитор в такой ситуации сталкивается с опасностью серьезных убытков – товар поставлен, услуга оказана, нужно уплатить возникшие налоги и другие сборы, выплатить заработную плату, внести другие платежи.

Какие меры может предпринять кредитор, чтобы обезопасить себя от недобросовестных подрядчиков? Закон предусматривает несколько вариантов взыскания:

Досудебное решение

Обычно это первый шаг к возврату денег. Претензия может быть отправлена должнику в день наступления срока платежа. Может оказаться, что подрядчик просто забыл внести плату в установленный срок. Решение о направлении претензии стоит принять еще и потому, что суд принимает во внимание попытки мирного урегулирования дела при рассмотрении вопроса о начале судебного производства или возврате иска;

Уступка дебиторской задолженности. Означает передачу дебиторской задолженности другому собственнику. Предполагает необходимость составления договора и информирования должника (теоретически такого обязательства нет, но позволяет избежать недоразумений в будущем);

Исковое производство

Если нет намерения уступать дебиторскую задолженность, придется обращаться в Арбитражный суд.

Используется уступка дебиторской задолженности, когда должник не хочет платить долг. Может оказаться, что судебная тяжба невыгодна, и сбор причитающейся суммы займет гораздо больше времени, чем предполагается изначально. Затем стоит подумать о передаче дебиторской задолженности, например, компании по взысканию долгов, которая – в обмен на соответствующую маржу – купит дебиторскую задолженность и станет заниматься взысканием самостоятельно.

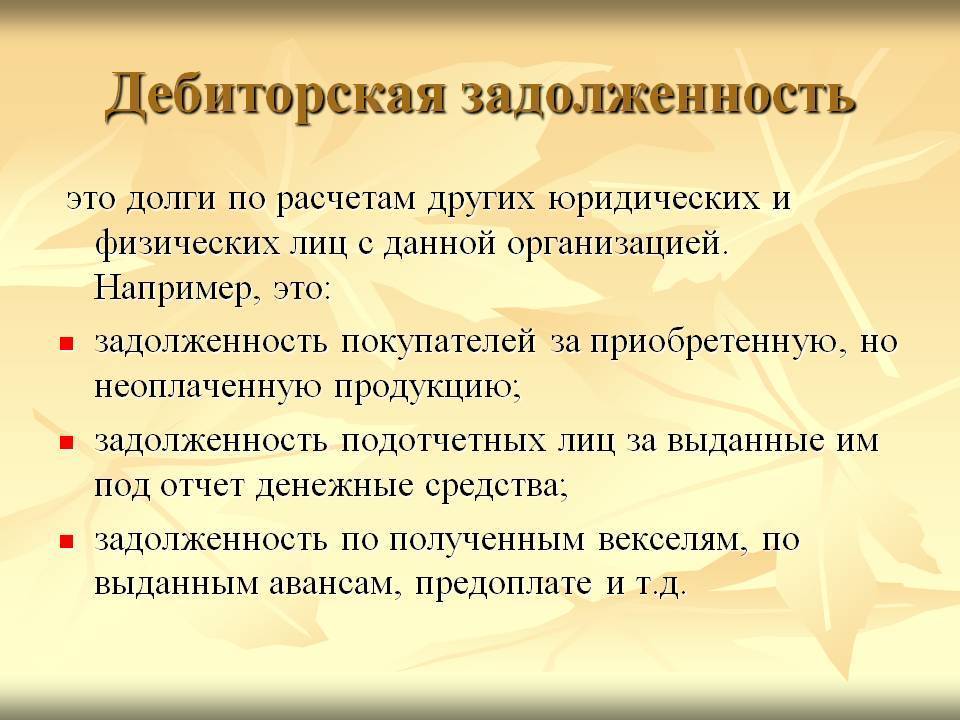

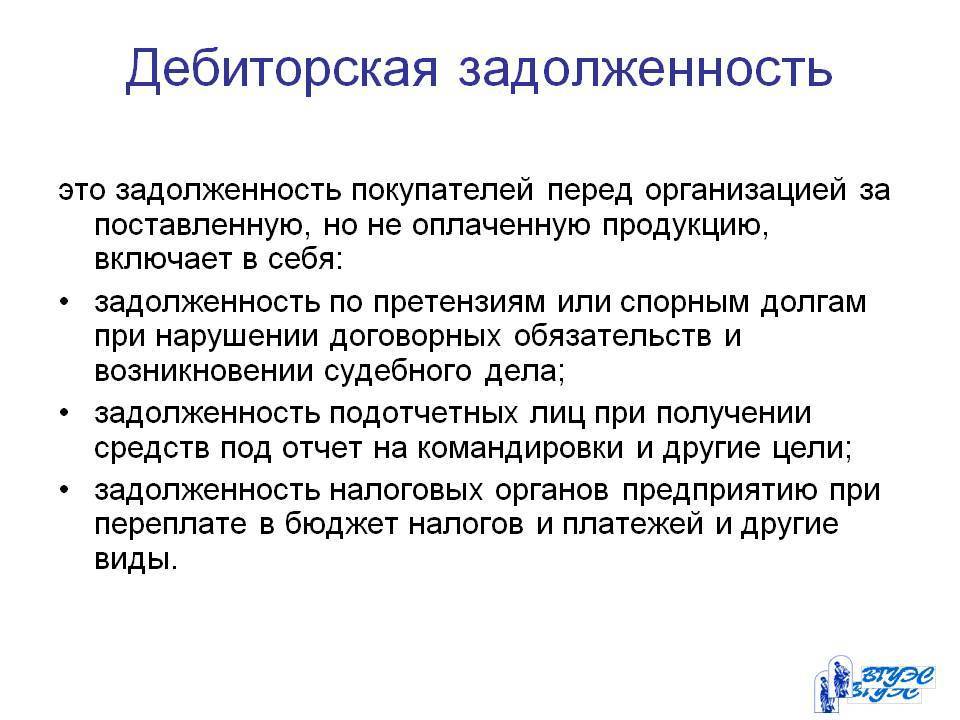

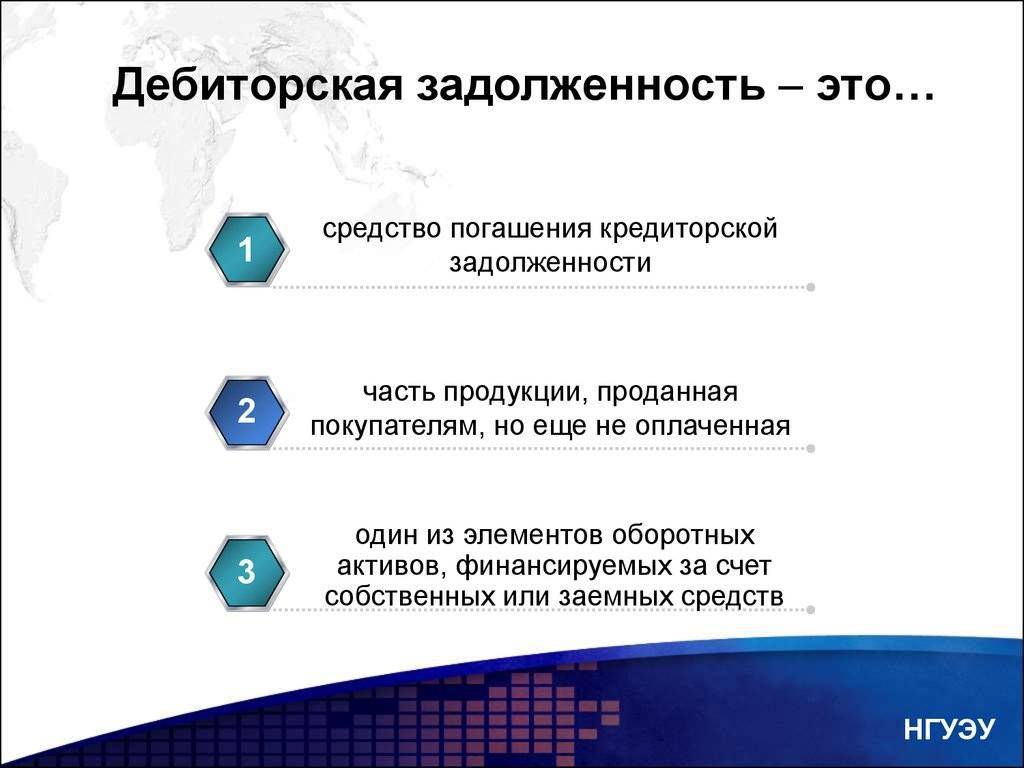

Что такое дебиторская задолженность? Примеры дебиторской задолженности.

Определение дебиторской задолженности

Это финансовые средства, которые должны быть выплачены компании юридическими или физическими лицами за выполненный объем работ либо услуг, реализованный товар. Задолженность дебиторов в определенные сроки погашается. Она становится реальными финансами, поступающими в распоряжении фирмы.

Строка «дебиторская задолженность» в балансовом отчете подразумевает активы компании, которые еще не были выплачены безналичным либо наличным расчетом. Способы и сроки расчета зависят от конкретной ситуации и контрагента, в качестве которого может выступать как крупная фирма либо частный клиент, так и подотчетный сотрудник.