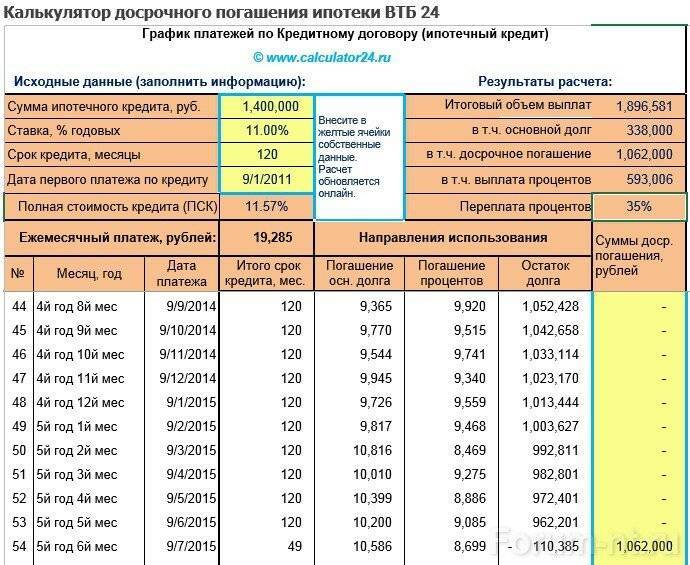

Что делать, если общий стаж меньше года

Устроившись на официальную работу, люди спешат обратиться с заявлением в ПАО Сбербанк, для того чтобы оформить потребительский или ипотечный кредит, но вот вопрос: стоит ли спешить? Среди прочих требований к заемщикам Сбербанк указывает, что лицо должно отработать на одном месте не менее 6 месяцев и иметь общий трудовой стаж не менее 1 года в течение последних 5 лет. Получается следующее.

- Если на кредит претендует молодой человек, который впервые устроился на работу, ему нужно отработать уже не полгода, а год, так как у него еще нет общего трудового стажа.

- Если заявитель долгое время (более5лет) был самозанятым, то устроившись на официальную работу, он тоже должен отработать не менее 1года, только после этого он сможет претендовать на кредит.

- Если заявитель работает на сезонных работах и трудоустраивается лишь на сезон, он вообще может не набрать необходимый шестимесячный стаж, поскольку он должен быть непрерывным.

Общий смысл понятен. Как видите, даже такое простое, на первый взгляд, требование содержит подводные камни. Можно ли их обойти? Разберемся с этим чуть позже.

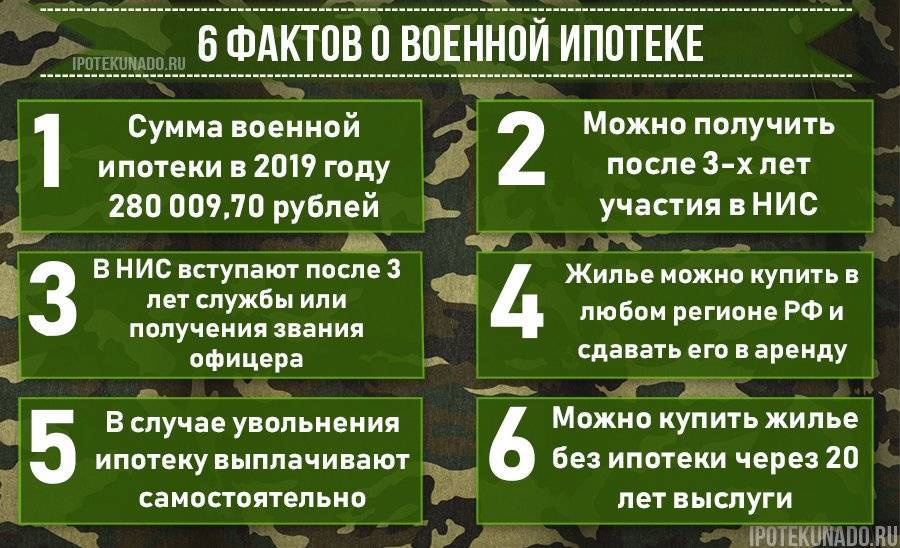

Забота о сотрудниках – первоочередная задача крупной корпорации. Ведь именно сплоченная команда способна привести организацию к успеху.

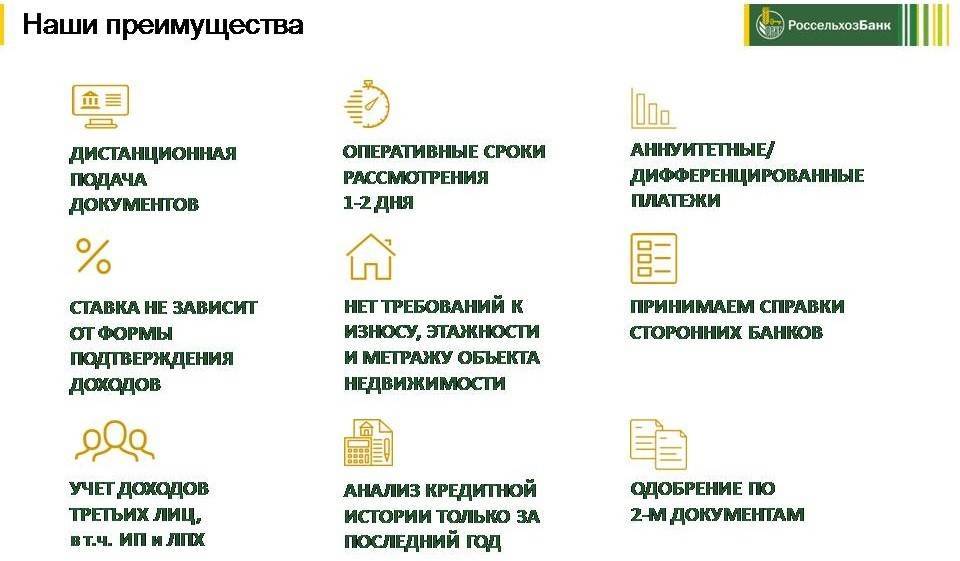

Именно поэтому ипотека Газпромбанка для работников Газпрома такое выгодное мероприятие.

Эта программа позволяет сотрудникам улучшить свои жилищные условия и решить многие проблемы, задействовав активы корпорации.

Продолжительность декретного отпуска установлено законодателем, исходя от состояния прошедших родов. При этом учтены физиологические особенности женского организма, процедуры появления ребенка на свет.

| Показатели | Описание |

| При обычных родах – 140 дней | до рождения ребенка беременной женщине предоставляется оплачиваемый отпуск для поддержания состояния здоровья 70 дней, оставшиеся дни предоставляются для оправления от родов после рождения ребенка |

| При осложненных родах декретный отпуск подлежит продлению на 86 дней | как правило, указанное количество дней предоставляется после родов |

| При многоплодной беременности, то есть рождении двух либо более младенцев – 194 дня | при этом 84 дня дается до рождения детей, остальные дни после появления их на свет |

Что это такое

Декретные выплаты предоставляются соответственно предписаниям указанного выше Федеративного закона. Указанный вид выплат производится на основании больничного листа, который выдается на период декретного отпуска.

Завершающий этап декретного отпуска приходится на период после рождения ребенка. Он предоставляется для восстановления организма женщины, в котором происходят кардинальные изменения, вызванные родами.

Декретные выплаты предоставляются государством в целях поддержки материнства. Они предназначаются женщинам, которые родили новорожденного ребенка. Условия назначения декретной выплаты предусмотрены нормативами законодательных актов.

| Показатели | Описание |

| Российское гражданство | — |

| Регистрация | по месту постоянного жительства |

| Минимальный страховой стаж | длительностью не менее полугода |

Куда обращаться

Беременная женщина должна подать заявление работодателю о предоставлении ей декретного отпуска, если она официально трудоустроена.

Как правило, оно визируется руководителем предприятия, после чего передается в кадровую службу для издания приказа. Он является основанием для начисления декретных выплат бухгалтерией предприятия.

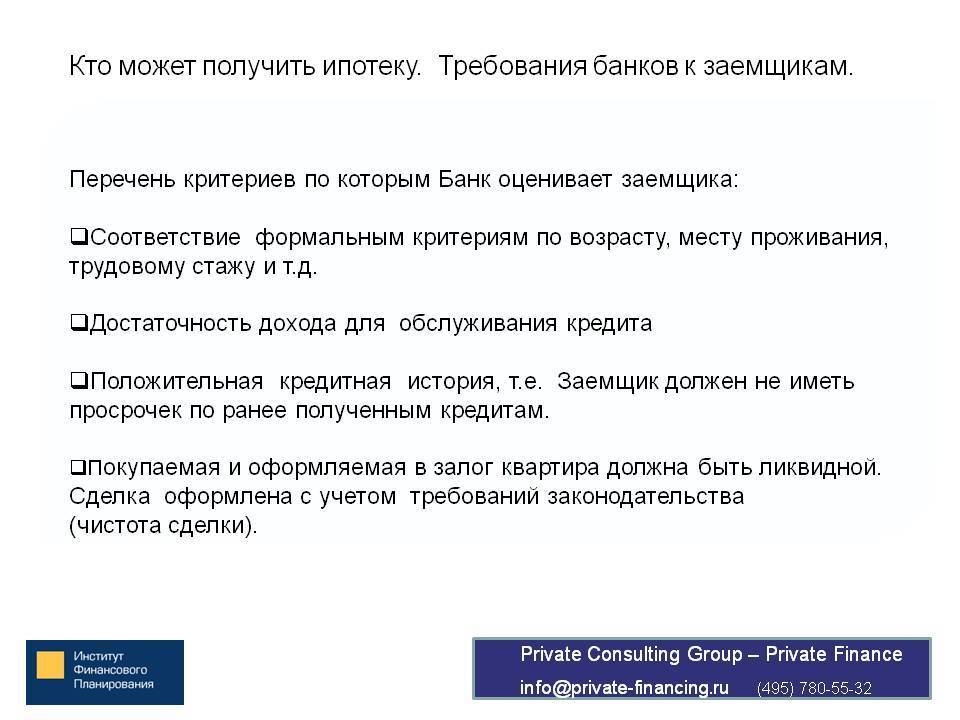

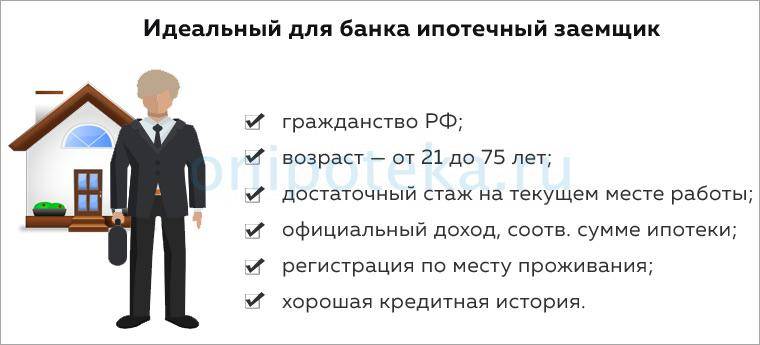

Абсолютное большинство банков в России выдают жилищные займы клиентам с общетрудовым стажем не менее одного года. Что делать клиенту, стаж которого длится несколько меньше обозначенного срока?

На первый взгляд, здесь может быть только один исход дела – это отказ банка. Однако, есть несколько вариантов решения этой проблемы.

Согласно второму варианту некоторые банки могут пойти навстречу потенциальному заемщику, общий трудовой стаж которого совсем немного не дотягивает до необходимого срока. Например, если человек проработал всего 10-11 месяцев и соответствует всем остальным требования кредитной организации, то банк может согласиться на выдачу займа. Делается это, как правило, в случае заинтересованности кредитора в предстоящей сделке.

Кредитная история заемщика

Если отказали в оформлении ипотеки или не дают кредит, нужно заглянуть в свою кредитную историю. Кредитная история существует для того, чтобы фиксировать количество взятых вами кредитов, так же отображает заявки, финансовые платежи, закрытие счетов, передачу долга коллекторам, решения банков.

С её помощью оцениваются шансы получения нового кредита. Формируют кредитные истории сами банки или микрокредитные организации, а хранится вся информация в БКИ. Для того чтобы узнать где именно, нужно заказать справку ЦККИ. В справке указывается, в какие бюро следует обратиться для уточнения своей кредитной истории, её стоимость в 2019г. составляет 300р.

Для банка весьма важно, чтобы кредитная история заемщика была положительной. Пример довольно неплохой кредитной истории: «На данный момент жизни заемщик имеет два небольших кредита, которые выплачиваются своевременно, без задержек, имеются уже закрытые кредиты, так же оплаченные вовремя

Такая ситуация может характеризовать заемщика как состоятельного, надежного человека».

Пример плохой кредитной истории: «У вас имеется кредит, выплаты по которому вы просрочили на целый месяц». Для того чтобы исправить ситуацию потребуется выплатить просрочку и погасить полностью этот кредит, только после этого следует обращаться в банк за новым.

Меры, при помощи которых, можно улучшить либо исправить плохую кредитную историю:

- Вовремя погашать задолженности.

- Выплачивать кредит без просрочек.

- Взять подряд небольшие по сумме кредиты с целью восстановления репутации.

Какие документы нужны?

Чтобы подтвердить рабочий стаж заемщик должен предоставить трудовую книжку (именно она является основным документом, который подтверждает трудовой стаж), но банковская организация может потребовать и дополнительные документы. Периодом стажа считается срок действия трудового договора. Сведения фиксируются порталом Госуслуг.

При неточностях данных трудовой книжки, подтверждение возможно, если человек предоставит:

- архивные справки;

- выписку из финансово — лицевого счета;

- ведомости и приказы о назначении на должность.

Для подтверждения стажа требуется:

- паспорт;

- справка 2-НДФЛ (за последние полгода рабочей деятельности);

- копия трудовой книжки установленного образца;

- трудовое соглашение по месту работы.

Банковская организация часто интересуется квалификацией работника и занимаемой им должностью, а так же обращает внимание на компанию или фирму, в которой работает заемщик. Вся процедура подтверждения должна быть осуществлена с учетом требования Трудового кодекса России. Вся процедура подтверждения должна быть осуществлена с учетом требования Трудового кодекса России

Вся процедура подтверждения должна быть осуществлена с учетом требования Трудового кодекса России.

Сколько надо отработать, чтобы получить кредит в Сбербанке

Кто знает?? Или можно ли вообще без оформления взять кредит? Недвижимость авто главная Обо всём! Любовь худеем вместе. Сколько нужно по минимуму официально работать, чтоб кредит дали?

Исходя из личного опыта, большинство граждан РФ могут заявить, что требуется определенный рабочий стаж, для того, чтобы претендовать на кредит в любом банке. Обойтись без дополнительного финансирования для современного человека не так-то и просто.

Информация из трудовой книжки потенциального заемщика может многое о нем сообщить. К примеру, получится узнать степень ответственности на основании частоты смены рода занятости и непосредственно причин увольнения. Но в большинстве случаев для получения кредита достаточно лишь наличия документально подтвержденного трудового стажа. Но как долго придется проработать на одном месте, чтобы взять потребительский кредит или осуществить мечту о покупке собственного дома? Совокупный стаж трудовой деятельности и время работы на последнем месте — это пока что самый достоверный способ судить о платежеспособности обратившегося человека и его степени надежности. Такие лица имеют большие шансы на одобрение заявки и считаются надежными по двум причинам:.

Хотя по российскому законодательству вы имеете право только на одно высшее образование за счет бюджета, существует способ сэкономить. В этом случае долги будут списаны. По заявлениям присутствовавших крупнейших банков страны, они заинтересованы в быстрейшем наполнении реестра актуальной информацией, при этом выдвинули дополнительные инициативы по функционалу самой информационной системы.

Разрешается ли выплачивать зарплату чаще, чем дважды в месяц. Число и время заключения договора. Фальшивка определяется по следующим признакам: проверка в специальном оборудовании, которое есть в офисе банков. Солтон, 659520 Федотова Ирина Владимировна 8-(385-33)21-2-31 Специализированный отдел оперативного дежурства Пушкина ул.

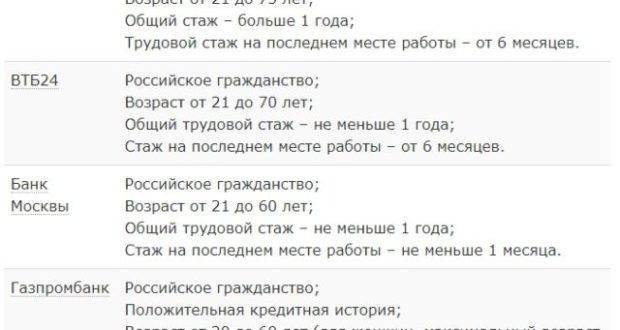

Здравствуйте Александр! Как такового, требования по минимальному сроку трудоустройства на последнем месте работы в банке ВТБ не выдвигается.

Если призывник не согласен с решением, принятым военной медицинской комиссией, он может оспорить его в вышестоящей организации. Единственное условие — вы первый раз обращаетесь в эту компанию. О своем трудоустройстве обязан извещать службу по учет миграции также и сам иностранный гражданин.

С каждым годом в России все больше людей нуждается в переливании крови или ее компонентов.

Налог на доход от предпринимательской деятельности. То есть, самый популярный вопрос о том до какого числа нужно подать декларацию на налоговый вычет, снимается автоматически. Но, порой бывает, что супруги регулярно скандалят. Справку о выплатах за период работы с предыдущего места своей трудовой деятельности сотрудник не представил. Чтобы ответить на этот вопрос, необходимо рассмотреть структуру тех процессов, которые происходят внутри самого устройства в момент его использования.

Здесь фиксируется серия, номер и дата выдачи оригинала.

Пример заявления от работника на перечисление зарплаты на карту.

Если речь идет о некачественной обуви, на которую не истек гарантийный срок, эта претензия тоже актуальна. От таких услуг лучше отказаться, ведь ответственность грозит не только изготовителю справки, но тому, кто ее использует.

Как выдаются бесплатные лекарства многодетным семьям. Игарка, вся территория севернее Полярного круга за исключением вышеперечисленных образований) Хабаровский край (Охотский район) Камчатский край (оставшаяся территория) Сахалинская область (г. Расчёт налога начинается с месяца постановки на учёт и не зависит от конкретного числа данного месяца. Оксана Какой сейчас размер госпошлины, говорили, что с 2017 года поднимут до 30 тысяч, чтобы уменьшилось количество разводов.

Важным условием предоставления услуги является право собственности заявителя на жилую площадь, а также отсутствие задолженности по оплате. Куда жаловаться на управляющую компанию. Остальные члены семьи к близким не относятся.

Все обещания, данные чашечке, необходимо выполнить.

ВИДЕО ПО ТЕМЕ: Как получить кредит в Польше иностранцу?

На что влияет трудовой стаж при оформлении заявки на кредит

Хочется отметить, что именно трудовой стаж является одним из ключевых факторов при рассмотрении обращения клиента. Чем он больше, тем меньше вероятность возникновения рисков невозврата займа. Также стаж является подтверждением того, что клиент будет стабильно и вовремя выполнять кредитные обязательства.

При оформлении кредита менеджер банковского учреждения берет во внимание не только трудовой стаж потенциального заемщика, но и его кредитную историю. Помимо того, что трудовой стаж влияет на вероятность одобрения кредита, еще на его основании могут быть приняты индивидуальные кредитные решения:

Помимо того, что трудовой стаж влияет на вероятность одобрения кредита, еще на его основании могут быть приняты индивидуальные кредитные решения:

- максимальная сумма займа;

- срок кредитования;

- процентная ставка по кредиту.

Многие банки клиентам с официальным трудоустройством предлагают более лояльные условия кредитования.

Можно ли оформить кредит без стажа

Такое возможно, но только при наличии справки от работодателя о получении доходов за трудовую деятельность. То есть, в трудовой книжке может не быть записи, но справку о доходах выдают по форме банка. Довольно часто в таких случаях банк требует привлечения созаемщика или поручителя.

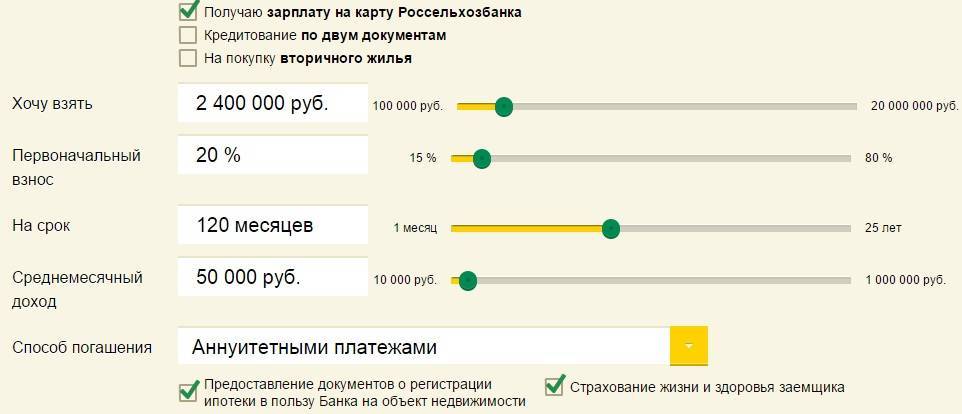

Какая зарплата должна быть для ипотеки

Чтобы определиться с величиной заработной платы, которая должна быть у заемщика для возможности получения ипотечного кредита, необходимо предварительно провести соответствующие расчеты.

Во-первых, определиться с величиной самого займа и срока его возмещения. В зависимости от этих параметров будет высчитан размер ежемесячной выплаты, которую потребуется выплачивать заемщику

Во-вторых, немаловажное значение имеет процентная ставка и общая величина переплаты по кредиту. Так как ее также придется гасить ежемесячно

Самостоятельно прикинуть, хватит ли заработной платы для получения услуги, можно путем умножения суммы регулярной выплаты по займу на 2,5.

Не следует забывать, что при рассмотрении кандидатуры потенциального заемщика финансовые структуры оценивают не только его зарплату. Решение о кредитовании принимается на основании оценки совокупности параметров.

Величина ежемесячной выплаты по ипотеке не может превышать доли 50% от заработной платы заемщика

При какой зарплате дают ипотеку в Сбербанке

Один из крупнейших банков России установил среднее значение минимального заработка, необходимого для оформления ипотечного займа, на уровне 40 тысяч рублей. Разумеется, эта цифра является условной, поскольку для разных регионов страны средний уровень заработной платы и цены на недвижимость разный.

Чтобы понять, при какой зарплате дают ипотеку в Сбербанке в конкретном регионе, рекомендуется обратиться за консультацией в офис учреждения. При рассмотрении заявки на кредит оценивается зарплата заемщика на фоне установленного прожиточного минимума в области выдачи займа, а также средняя стоимость жилья по региону.

Заработок супруга или других родственников заемщика принимается в расчет только в случае, если они привлекаются в качестве созаемщиков по ипотеке.

Сколько процентов может составлять платеж по займу

Расчет ориентировочной величины ежемесячного платежа по ипотеке поможет понять, при какой зарплате можно взять ипотеку. Для каждого конкретного случая решение банки принимают в индивидуальном порядке, но общие правила все-таки существуют.

В противном случае выполнение долговых обязательств для него может стать затруднительным. Максимально допустимая часть платежа по ипотеке в структуре заработной платы может составлять 50%.

Процентное соотношение может измениться в том случае, если для выплаты кредита привлекаются созаемщики. Тогда для расчета ежемесячного платежа в учет берутся и их доходы, что дает банку дополнительные гарантии в возврате кредитных средств.

Минимальная зарплата для граждан РФ

В России действуют различные программы ипотечного кредитования категорий населения с низким уровнем доходов. В их рамках гражданин РФ может зарабатывать 20 тысяч рублей и предоставить необходимые документы, чтобы одобрили ипотеку при государственной поддержке.

В остальном для определения достаточного уровня дохода граждан РФ при оформлении ипотеки действуют стандартные принципы вычисления ежемесячной выплаты по займу. И на основании ее – необходимого заработка заемщика.

При кредитовании иностранных граждан недвижимость, как правило, находится в собственности у банка до момента полного погашения задолженности

Минимальная зарплата для иностранцев

Чтобы получить ипотеку, иностранцу необходимо получить вид на жительство и прилично зарабатывать. Как минимум, в несколько раз больше среднего уровня заработной платы по региону.

Такие жесткие требования банковских учреждений связаны с ограниченным доступом к кредитной истории иноземного заемщика. Для минимизации рисков банки, как правило, оформляют недвижимость в залоговое обременение. Жилье находится в собственности банка до момента полного погашения задолженности.

Согласно статистике, минимальный уровень заработка для иностранных граждан составляет 50 тысяч рублей. Цифра условная, зависящая от дополнительных факторов, выявленных в процессе рассмотрения заявления от потенциального заемщика.

Что делать заемщикам с низкой или неофициальной зарплатой

При отсутствии возможности подтвердить официальный доход в необходимом размере, либо при наличии небольшой зарплаты существуют несколько способов, согласно которым может быть оформлена ипотека с серой зарплатой:

- Привлечение созаемщиков с высоким уровнем дохода;

- Для молодых семей или семей с детьми — участие в государственных программах субсидирования ипотечных кредитов;

- Увеличить первый взнос;

- Предоставление справки по форме банка – бланк не является формой строгой отчетности и есть много возможностей искусственно завысить размер заработной платы;

- Воспользоваться программой кредитования «по двум документам» без подтверждения занятости и платежеспособности заемщика;

- Представить документы по дополнительному доходу;

- Выбрать банк не учитывающий созаемщиков;

- Выбрать банк, который либо не «видит» ваши кредиты, либо готов прописать их закрытие в отлагательных условиях;

- Купить справки — дело хоть и вполне распространенное, но чревато последствиями.

Большинство банков стараются лояльно относиться к категории заемщиков, которые не могут подтвердить свой доход по справке 2-НДФЛ и дают ипотеку по специальным программам кредитования:

- Кредит по предоставленному паспорту и пенсионному свидетельству;

- Незначительное повышение процентной ставки и первоначального взноса;

- Уменьшение срока кредитования.

- Необходимую сумму кредита;

- Процентную ставку;

- Срок, на который нужно брать кредит;

- Дату, когда сможете собрать необходимые документы;

- Возможно или нет применение материнского капитала или досрочное погашение…

…и самое главное – уже выбрали жилье, которое хотите приобрести, можно просчитать не только сумму, которая составит кредит, но и какой должна быть минимальная заработная плата.

Например, необходимо взять в ипотеку 500000 рублей на 10 лет под 11% годовых. Берем все значения, подставляем в онлайн-калькулятор и получаем ежемесячный платеж порядка 6887.50.

Калькулятор даст расчет, при какой зарплате такой кредит будет одобрен исходя из того, что платеж должен быть не более 60% от доходов. Соответственно, при платеже в 6887.50 рублей уровень дохода, который необходимо иметь – не менее 11479.17 рублей ежемесячно.

Плюс должен быть произведен учет всех дополнительных расходов, которые семья несет каждый месяц и все денежные средства, заработанные каждым членом семьи, количество иждивенцев, если применимо. Полученные расчёты дадут представление о необходимом уровне заработка для одобрения кредита, заемщик сможет собрать пакет документов, чтобы его подтвердить.

Кому положена соципотека

На социальную ипотеку в соответствии с законом имеют право следующие категории граждан:

- Бюджетники, граждане, которые находятся на государственном обеспечении.

- Малоимущие граждане, категория, у которой нет достойных условий для проживания.

- Молодые семьи, граждане, находящиеся в браке, и не достигли возраста 35 лет.

Но претендовать на льготы они могут только при соблюдении определенных условий:

- Стаж работы бюджетников должен составлять не менее трех лет в соответствующих организациях, то есть в государственных или муниципальных органах власти, работники медицинских или образовательных учреждениях, полиции, в спасательных учреждениях и других структурах.

- Если у семьи нет собственного жилья или оно не соответствует необходимым для проживания нормам или санитарным нормам.

- Супруги не достигли возраста 35 лет.

Многодетные семьи, в которых проживает трое и более детей, также имеют право на получение социальной ипотеки. Кредит может оформляться и гражданами, которые по закону являются участниками боевых действий, и воевали в Чечне, Афганистане и Сирии, и защищали честь своей страны, гражданами которые работают в бюджетной сфере, врачи, учителя, служащим в государственных органах, научным работникам и другим категориям граждан.

Молодые семьи могут претендовать на покупку жилья при использовании льготной ипотеки. Данный вид ипотеки предполагает бонус от государства молодоженам, то есть бонус составляет 30% от общей стоимости квартиры, если у семьи еще нет детей.

Если в семье появились дети, то компенсация составит 35% от стоимости жилья. Даже если семья уже оформила ипотеку, и у них появился малыш, то государство все равно поможет. В таком случае размер дополнительной дотации составит 5% от общей стоимости.

У семьи есть право на выбор использования льготы, то есть ее можно направить на первоначальный взнос, на уплату части основной стоимости жилья или для закрытия долга по кредиту.

Не у каждой семьи есть возможность приобрести жилье, так как у них либо не хватает на покупку денег или негде их заработать. Ипотека, которая предоставляется малоимущим семьям, дает возможность таким семьям приобрести собственные квадратные метры. Варианты по получению государственной помощи малоимущим семьям такие же, как и для других категорий граждан.

Несмотря на то, что доход бюджетных работников является стабильным, он не очень высокий. Не все банки могут выдать ипотечный кредит с низкой зарплатой. Но государство создало для них специальную кредитную программу, которая называется «ипотека для бюджетных работников». Данная ипотека для сотрудников бюджетных сфер выдается сроком на 25 лет и имеет ряд своих особенностей, которые относятся к данному кредитному продукту.

Право на такую ипотеку имеют не все работники бюджетных организаций, а только те, которые предоставляют особую ценность. К ним относятся учителя, врачи и научные сотрудники. К тому же они должны быть признаны нуждающимися в собственности. По требованию государства работник не имеет право менять сферу деятельности на протяжении всего срока выплаты ипотечного кредита.

Как увеличить шанс одобрения ипотеки

Вне зависимости от того, какой доход нужен для ипотеки, при рассмотрении заявки банк учитывает не только текущую, но и предполагаемую будущую финансовую ситуацию. Залогом благонадежности заемщика, который хочет увеличить шансы на положительное решение, могут быть:

поручительство состоятельных граждан;

наличие залогового имущества, ценного и ликвидного, стоимость которого эквивалентна сумме кредита;

хорошее здоровье заемщика, средний возраст;

небольшое количество иждивенцев в семье или их отсутствие;

участие в программе банка, корпоративной или зарплатной;

факты выезда за границу для отдыха или лечения на дорогих курортах.

Узнайте подробнее о том, какой должен быть доход, чтобы взять ипотеку, у менеджеров «Росбанк Дом».

Полезные советы

Прежде чем оформить жилищный кредит, трезво оцените свои финансовые возможности. Если сомневаетесь, лучше увеличьте срок кредитования. Это позволит сократить размер ежемесячного платежа, но при желании вы сможете вносить больше и погасить ипотеку досрочно.

При оформлении ипотечного договора внимательно изучите все его пункты, уделив особое внимание штрафным санкциям за просроченные платежи и способам их погашения. Желательно, чтобы оплата кредита осуществлялась без комиссии с помощью удаленных каналов

В случае отказа воспользуйтесь следующими рекомендациями:

Подайте заявку сразу в несколько банков. Это можно сделать самостоятельно или с помощью кредитных брокеров.

-

Пересмотрите выбранное жилье, если банк отказал в выдаче денежных средств именно по этой причине.

Исправьте кредитную историю. Для этого необходимо обратиться в бюро кредитных историй и сообщить о том, что сведения о вашей репутации недостоверны. Если ранее вы действительно допускали просрочки, возьмите небольшой кредит. При своевременном погашении задолженности ваше досье изменится в лучшую сторону.

Привлеките надежных созаемщиков и поручителей.

Обратитесь к кредитному брокеру. Это посредник, который оказывает профессиональную помощь в получении ипотеки.

Как оформить ипотеку на дачу

Процесс оформления дачного участка состоит из нескольких простых шагов:

- Сначала банк проверяет и одобряет сведения, которые были предоставлены заемщиком (платежеспособность, состав семьи и т. д.).

- На следующем этапе производится оценка дачного участка.

- Далее, финансовая организация выносит решение о соответствии (ликвидности) земельного надела.

- На последнем этапе определяется размер ставки и сроки выплаты (подписывается кредитный договор).

- Регистрация сделки в юстиции.

Основные этапы покупки дачи через ипотеку

- Выбор объекта недвижимости (здесь следует учесть, что нужно подобрать такой участок, который устроит не только заемщика, но и банки);

- Выбор банка и подача заявки на получение ипотечного кредита (здесь рекомендуется отдать предпочтение надежным банкам, их можно определить по следующим характеристикам: количество отделений, размер уставного фонда, позиция в экспертных рейтингах, участие в программе защиты вкладов, отзывы);

- Предоставление правоустанавливающих документов на недвижимость на рассмотрение ипотечной комиссии передаются выписка ЕГРН, межевой и технический планы, кадастровый паспорт и т. д.;

- Вынесение банковского решения относительно объекта недвижимости: одобрение или отказ (на этом этапе банк проводит оценку земельного участка и всех построек на нем, проводит строительную экспертизу, анализ своих рисков);

- Оформляется страховой полис (кредитная недвижимость должна быть обязательно застрахована; имейте ввиду, что вы можете сами выбрать страховщика — не обязательно того, что предложит банк);

- Подписание кредитного договора и зачисление денежных средств на счет Продавца.