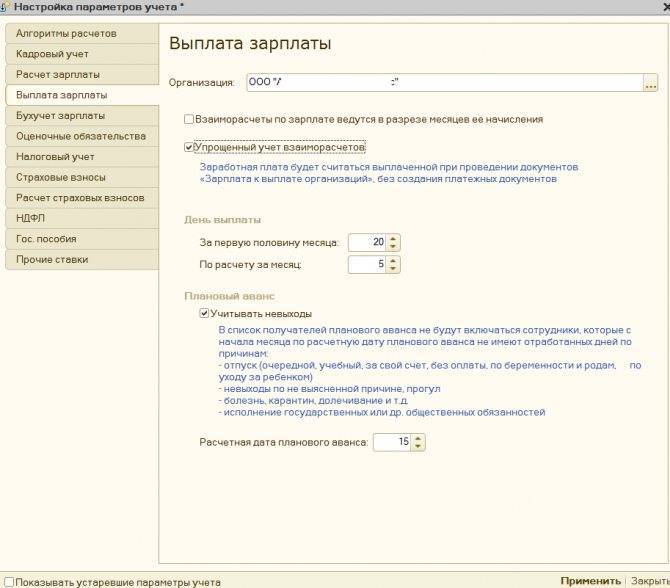

Сроки выплаты аванса и зарплаты

В ст. 136 ТК РФ сказано, что заработная плата должна выплачиваться не реже 2 раз в месяц. Это обязанность работодателя. Если он её не соблюдает, то к нему могут применяться штрафные санкции.

Конкретных сроков выплат не установлено, но сказано, что перерыв между выплатами не должен превышать 15 календарных дней. Поэтому работодатели устанавливают такой режим оплаты:

- за первую половину отработанного месяца – аванс, 20 – 25 числа;

- за вторую половину отработанного месяца – заработная плата (окончательный расчет), 5 – 10 числа следующего месяца.

Нельзя прописать, что заработная плата и аванс выплачиваются в период с 15 по 20 число. В локальном нормативном акте должно быть чётко прописана дата. Например, аванс – 25 числа, а заработная плата – 10 числа.

Это необходимо для того, чтобы каждый работник точно знал, когда он получает свои заработанные средства. Если начальство хоть на один день просрочит выплату, работник уже имеет право жаловаться в вышестоящий орган и требовать компенсации. Как показывает практика, не стоит указывать даты выплат – 15 и 30 число каждого месяца. Дело в том, что в некоторых месяцах 30 число – это последний день месяца, и у работодателя возникает обязанность по удержанию подоходного налога. При заполнении отчёта может возникнуть серьёзная ошибка, особенно если 30 число – это выходной, и выплата будет произведена в первый рабочий день, но уже в следующем месяце.

Закон не запрещает производить выплаты в пользу сотрудников чаще, чем 2 раза месяц и с другим интервалом. Например, в локальном акте можно указать, что администрация платит сотрудникам 3 раза в месяц с перерывом в 10 дней. Но платить реже 2 раз в месяц и с интервалом больше, чем 15 дней, запрещено.

Распространённая ошибка! Человек устраивается на работу 17 числа. Срок выплаты аванса и заработной платы установлен на 20 и 5 число. Новому сотруднику никто даже не думает рассчитывать и выплачивать аванс, так как отработано всего 3 дня. Все заработанные деньги будут ему выплачены 5 числа. Но тогда нарушается правило – перерыв между выплатами не должен превышать 15 дней.

Рекомендуется рассчитать и выплатить аванс, даже если был отработан только один день. А в день выплаты заработной платы произвести окончательный расчёт. Тогда не будет нарушений сроков и прав работника.

Любое отступление от норм ТК РФ приведёт к тому, что работодатель будет привлечён к административной ответственности по ст.5.27 КоАП РФ. Санкции по этой статье следующие:

- директор будет оштрафован на сумму в пределах 10 – 20 тысяч рублей;

- если работодателем выступает ИП, то сумма штрафа будет колебаться в пределах от 5 до 10 тысяч рублей;

- если же это юридическое лицо, то заплатить придётся в несколько раз больше – от 50 до 100 тысяч рублей.

Сумму определят сами инспекторы, в зависимости от «тяжести» правонарушения.

Также наступает:

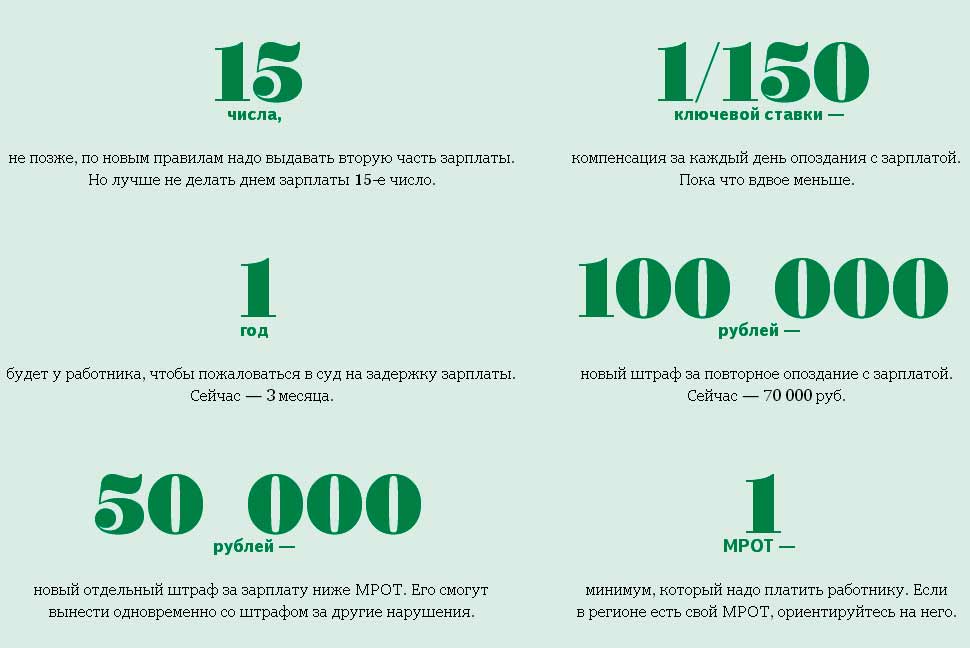

- материальная ответственность. За каждый день просрочки работодатель должен платить компенсацию в размере 1/150 от ключевой ставки ЦБ РФ. Эта обязанность возникает уже на следующий день. То есть если в документах указано, что выплата должна быть 6 числа, то с 7 числа уже возникает задолженность;

- уголовная ответственность. Если происходит преднамеренная невыплата заработной платы, то директор будет наказан.

Невыплата заработной платы или аванса также влечёт за собой риск уголовного наказания. Согласно ст. 199.1 УК РФ, работодатель может быть привлечён к уголовной ответственности при наличии следующих условий:

- присутствие личного интереса при совершении преступления. Таковым признаётся имущественная и другая выгода, которую мог бы получить нарушитель или надеялся её получить;

- крупная сумма недоимки. Таковой является сумма, превышающая 15 млн. рублей за последние 3 года.

Если оба этих условия будут соблюдены, нарушитель будет привлечён к ответственности в виде:

- штрафа в пределах 100 – 300 тыс. рублей;

- взыскания в размере 2-летнего дохода преступника;

- лишения свободы на период до 2 лет.

Если же сумма недоимки будет признана особо крупной (то есть превысит 15 млн. рублей за последние 3 года деятельности), то наказание будет более суровым:

- штраф до 400 тысяч рублей;

- эквивалент от дохода предпринимателя за последние 5 лет;

- лишение свободы на срок до 5 лет.

Кроме того, сами работники могут подать в суд на своего недобросовестного работодателя. Это грозит ему выплатой не уплаченной ранее заработной платы, компенсации за её задержку, а также проверки со стороны контролирующих органов.

Пример расчета по зарплате

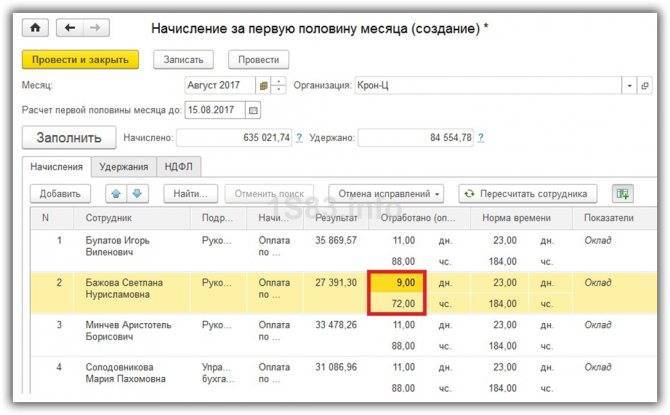

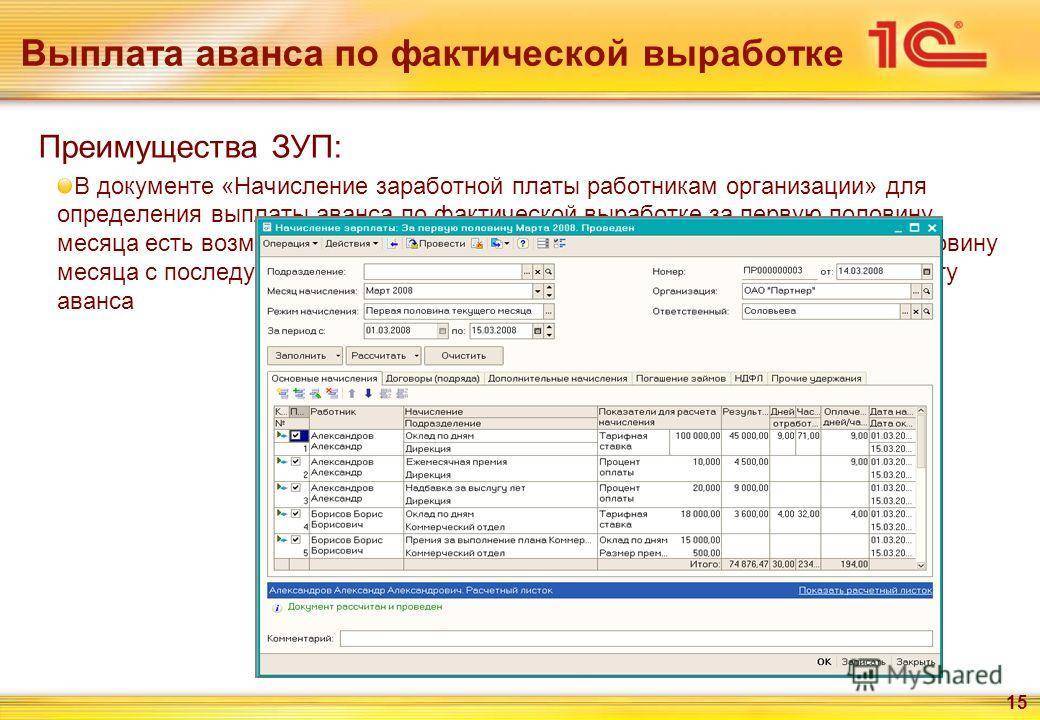

В зависимости от системы оплаты труда бухгалтеру при расчете зарплаты приходится учитывать большее или меньшее количество данных. Простейший случай, когда сотрудникам начисляется постоянный оклад без надбавок, коэффициентов, выслуги и так далее.

В качестве примера расчета желательно использовать простейший вариант, чтобы понять общий принцип вычислений.

Существует упрощенный способ расчета зарплаты без учета выходных и праздничных дней и более точный метод с подсчетом рабочих дней.

1) без учета выходных и праздников

Для простоты и скорости расчета выплаты зарплаты бухгалтер может не обращать внимания на количество выходных и праздничных дней в месяце. В этом случае просто вычисляется 50% от оклада.

Например:

У сотрудника оклад 15 000 рублей. Он полностью отработал первую половину месяца.

Для расчета производятся следующие вычисления:

- определяется сумма за половину месяца 15000 / 2 = 7500 рублей;

- вычисляется подоходный налог за первую часть месяца 7500 х 13% = 975 рублей;

- сумма отчислений снимается с начисленного платежа – 7500 – 975 = 6525 рублей;

- обычно для удобства расчетов, сумма перед выдачей округляется, т.е. к выплате за первую половину месяца сотруднику причитается 6500 рублей.

2) с учетом выходных и праздников

Более сложный и точный результат получается, если бухгалтер учитывает наличие выходных и нерабочих дней.

Например:

Возьмем тот же случай с сотрудником, имеющим оклад в размере 15 000 рублей. Для наглядности используем календарь рабочих дней за май 2017 года, богатый на выходные дни. В мае 20 рабочих и 11 выходных дней, которые распределились следующим образом:

- с 1 по 15 число – 8 рабочих дней, 4 выходных и 3 праздничных;

- с 16 по 31 число — 12 рабочих дней и 4 выходных.

Расчет зарплаты за фактически отработанное время выглядит следующим образом:

- вычисляется доля оклада, приходящаяся на один рабочий день 15000 / 20 = 750 руб;

- дневная ставка умножается на количество рабочих дней 750 х 8 = 6000 рублей;

- производится расчет подоходного налога 6000 х 13% = 780 рублей;

- сумма уменьшается на вычеты 6000 – 780 = 5220 рублей;

- производится округление и к выдаче сумма 5200 рублей.

Таким образом, при учете выходных расчет требует более сложных вычислений, но предприятие страхует себя от излишней выплаты зарплаты, в случае, если сотрудник внезапно расторгнет трудовой договор с работодателем.

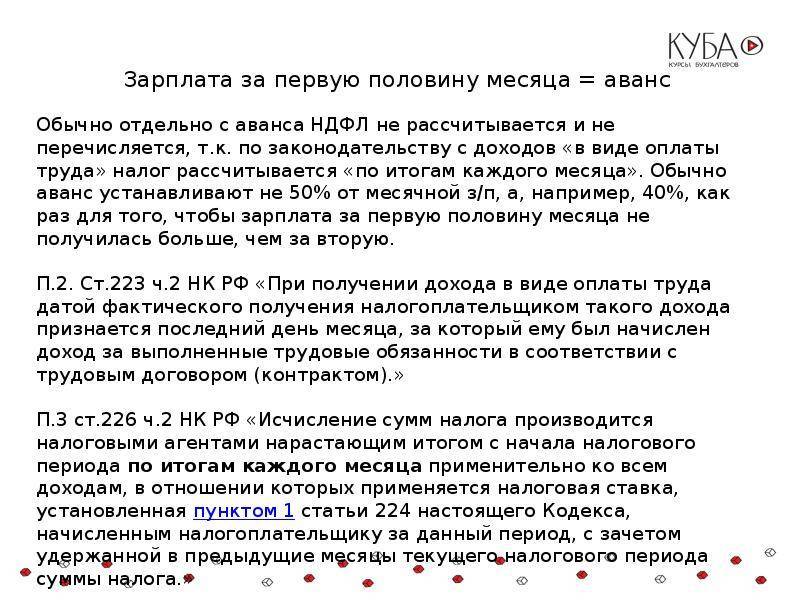

Официальные разъяснения утверждают, что работодатель может удерживать подоходный налог с работника только один раз в месяц и на следующий день после удержания обязан перевести суммы налога в бюджет. В связи с этим при выдаче аванса удерживать подоходный налог нельзя.

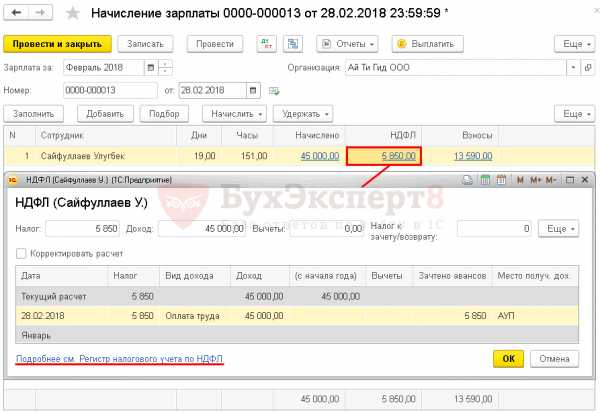

Все операции по удержанию и перечислению подоходного налога производятся при начислении зарплаты за вторую половину месяца.

Исключение составляют случаи, когда дата выдачи приходится на последний день месяца. Решением Верховного суда признано, что в этом случае НДФЛ необходимо перечислять с заработной платы за первую половину месяца.

Материальная ответственность за задержку аванса

Такая ответственность предусмотрена ТК РФ ст. 236 и в этом случае выплачивается денежная компенсация работнику за каждый день задержки.

При этом не играет роли причины задержки выплат. Компенсация должна быть выплачена по мере ее обнаружения. Расчет производится по формуле:

К = СВ * 7,75% * 1/150 * Д,

где:

К – компенсация

СВ – сумма выплаты (которая задержана)

7,75% – ключевая ставка процентов (с 14.12.2021 г.)

1/150 – доля ключевой ставки (ст. 236 ТК РФ)

Д – количество дней просрочки.

При этом такая компенсация не облагается НДФЛ () в пределах 1/150 доли ключевой ставки, если работодатель установил долю выше, то превышение – облагается.

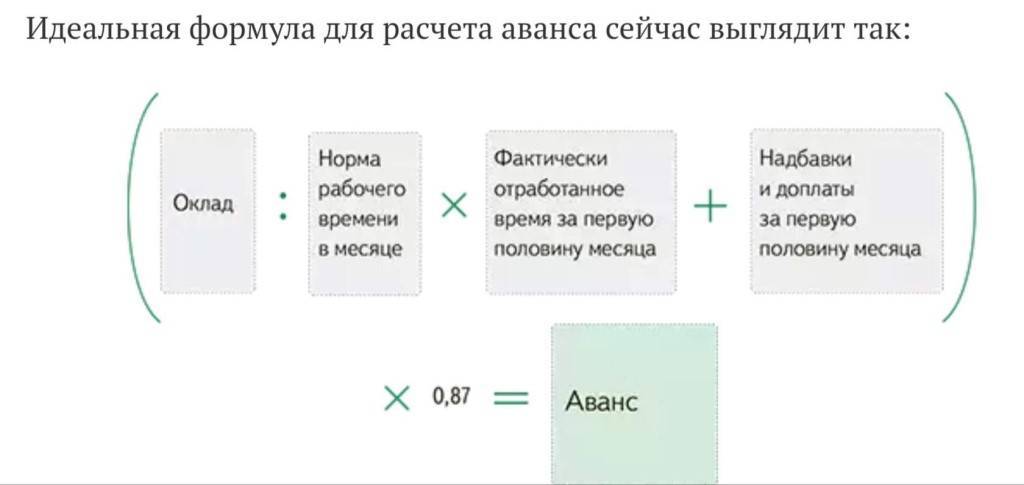

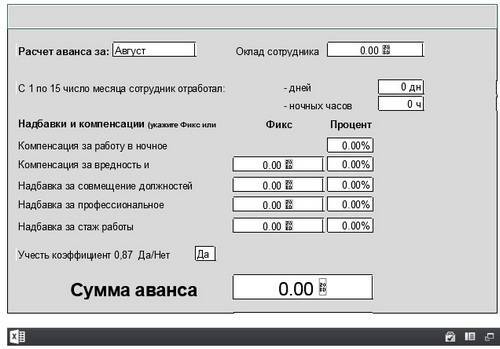

Как рассчитать аванс

Однозначного алгоритма, как рассчитывается аванс по зарплате, в ТК не представлено. Имеются лишь отдельные пояснения, даваемые разными нормативно-правовыми актами. К примеру, письма Минтруда № 14-1/10/В-660 от 03.02.2016 г. и подведомственного ему Роструда № 1557-6 от 08.09.2006 г

акцентируют внимание на том, что размер аванса определяется в зависимости от отработанного времени. То есть, расчет аванса осуществляется на основе табеля учета рабочего времени (Письмо Минздравсоцразвития № 22-2-709 от25.02.2009 г.)

В отдельных хозяйствующих субъектах их локальными актами определен фиксированный размер аванса (в процентах к окладу). В этом случае имеется риск переплаты при отсутствии работника на рабочем месте по какой-либо причине.

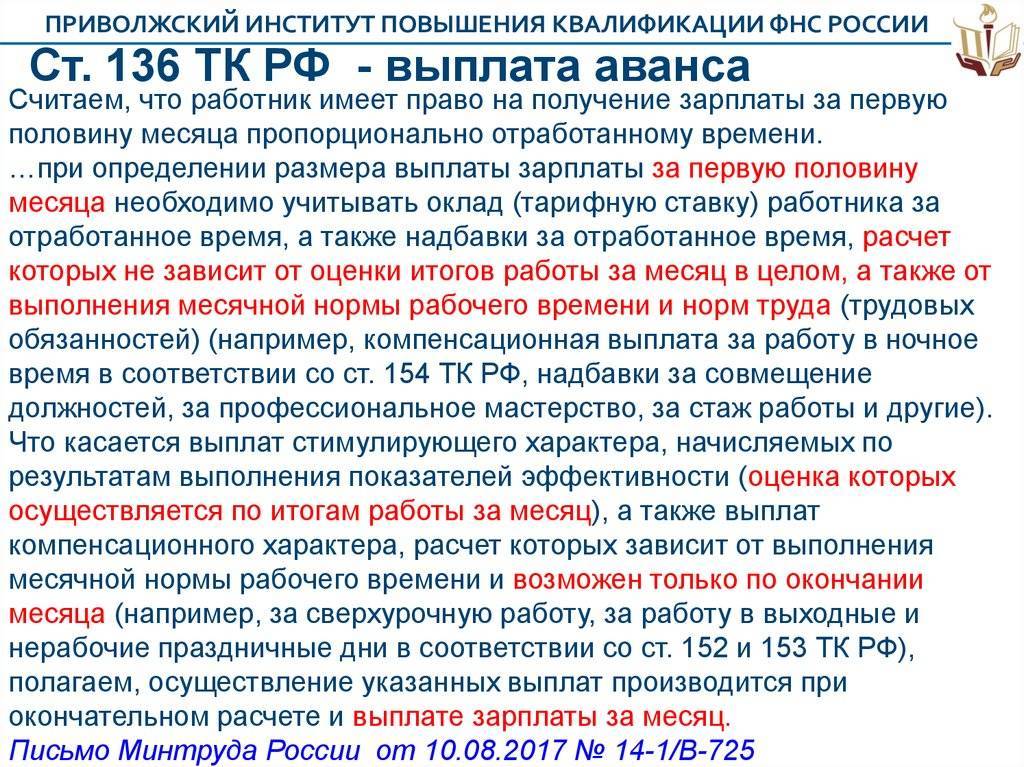

10.08. 2017 г., Минтруд, в своем письме № 14-1/В-725, дал рекомендации по расчету аванса в 2021 году. Исходя из них, он:

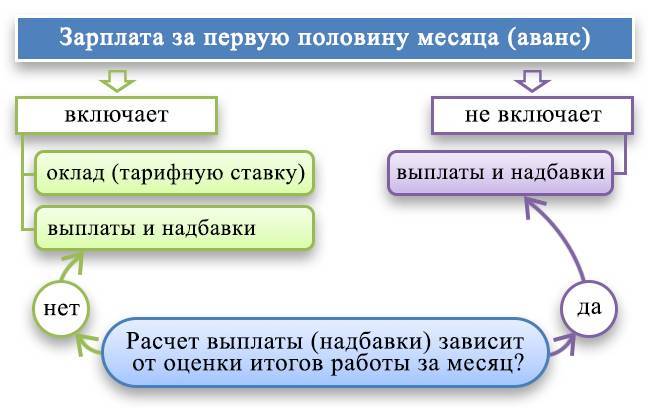

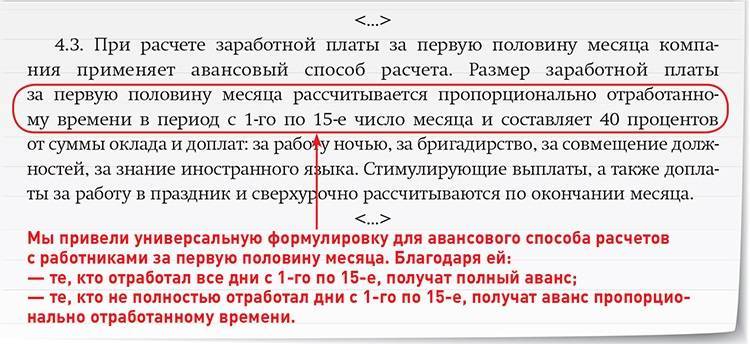

- Начисляется за календарные дни выполнения рабочих обязанностей, что не противоречит положениям писем № 14-1/10/В-660 и № 1557-6 и позволяет нивелировать излишнюю выплату. Так, отработавший не 15, а 7 рабочих дней подчиненный получает авансовые выплаты за отработанную неделю;

- Включает в себя не только тарифную ставку за время выполнения работы, но и определенные надбавки, зафиксированные в и не зависящие от выработки – за совмещение должностей, за трудовой стаж, компенсационные выплаты за работу в ночное время;

- Не учитывает премиальные за рабочую результативность по итогам календарного месяца, компенсационные выплаты, коррелирующие с нормой отработанного за 30 дней времени (за работу сверх нормы в праздничные, нерабочие и выходные дни). Они начисляются и выплачиваются по завершении отчетного месяца.

Поскольку аванс не является отдельным видом выплат согласно ТК, выплата аванса по зарплате, если сотрудник был в отпуске, производится в стандартном порядке, то есть за фактически отработанное время.

Расчет аванса по заработной плате с 2018 г., помимо трудового инспектора, будет контролироваться еще и налоговой службой, налагающая штрафы за ошибки.

НДФЛ с аванса

Заработная плата, выплачиваемая работникам учреждения, является объектом обложения НДФЛ (ст. 210 НК РФ). Поскольку аванс представляет собой составную часть заработной платы, бухгалтеры учреждений периодически задаются вопросом нужно ли исчислять и уплачивать НДФЛ с суммы аванса.

Для ответа обратимся к положениям гл. 23 НК РФ и последним разъяснениям ФНС.

В соответствии с п. 2 ст. 223 НК РФ при получении дохода в виде оплаты труда датой фактического получения такого дохода признается последний день месяца, за который налогоплательщику был начислен доход за выполненные трудовые обязанности в соответствии с трудовым договором (контрактом). На эту же дату налоговый агент исчисляет НДФЛ с указанного дохода (п. 3 ст. 226 НК РФ).

При этом удержать исчисленный налог с доходов в виде оплаты труда налоговый агент обязан при их фактической выплате, а перечислить – не позднее следующего дня (п. 4, 6 ст. 226 НК РФ).

В соответствии со ст. 136 ТК РФ аванс является частью заработной платы, начисленной за первую половину месяца. С учетом этого, а также исходя из положений п. 3 ст. 223 НК РФ до истечения месяца заработная плата не может считаться полученной. Соответственно, до окончания месяца не может быть исчислен и удержан НДФЛ.

Таким образом, налоговый агент производит исчисление, удержание и перечисление в бюджет НДФЛ с заработной платы (в том числе за первую половину месяца) один раз в месяц при окончательном расчете дохода работника по итогам каждого месяца, за который была начислена заработная плата. Отдельно с суммы аванса налог не исчисляется и не удерживается. Такой вывод сделан в письмах ФНС РФ от 24.03.2016 № БС-4-11/4999, от 29.04.2016 № БС-4-11/7893. Суды также отмечают, что выплата аванса (то есть зарплаты за первую половину месяца) не приводит к обязанности исчислить и перечислить НДФЛ в бюджет (постановления Президиума ВАС РФ от 07.02.2012 № 11709/11 по делу № А68-14429/2009, АС СКО от 05.04.2016 № Ф08-1547/2016 по делу № А32-5456/2015, АС УО от 20.11.2015 № Ф09-8173/15 по делу № А07-27682/2014).

Однако указанный вывод применим в том случае, когда аванс выплачивается в течение месяца.

Если же выплата аванса приходится на последний день месяца (например, за июнь аванс выплачивается 30 июня, а окончательный расчет по зарплате производится 15 июля), то, по мнению ВС РФ, налоговый агент должен удержать НДФЛ, поскольку дата выплаты аванса совпадает с датой, когда работник фактически получает доход в виде оплаты труда за месяц (Определение от 11.05.2016 № 309-КГ16-1804 по делу № А76-589/2015).

* * *

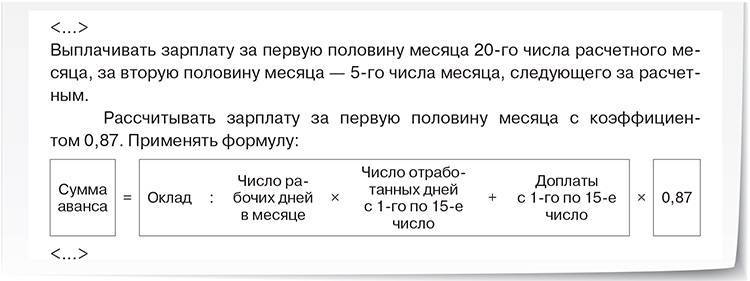

Аванс является заработной платой за первую половину месяца. Его выплата обязательна, даже если работник согласен получать зарплату один раз в месяц. Размер аванса определяется исходя из отработанного сотрудником времени за первую половину месяца. При установлении срока выплаты аванса необходимо учитывать новшества ст. 136 НК РФ, вступающие в силу 3 октября 2016 года.

Срок и иные условия выплаты аванса, закрепленные в локальных актах учреждения, не должны противоречить нормам трудового законодательства РФ. В противном случае такие акты будут признаны недействительными, а руководителям учреждений и прочим должностным лицам, допустившим правонарушение, грозит административный штраф.

Выплату аванса по заработной плате, по мнению автора, необходимо отражать в бухгалтерском (бюджетном) учете с применением вновь введенного счета 0 206 11 000.

С сумм выплаченных авансов НДФЛ не исчисляется и не уплачивается. Налоговый агент производит исчисление, удержание и перечисление в бюджет НДФЛ с заработной платы (в том числе за первую половину месяца) один раз в месяц при окончательном расчете дохода работника по итогам каждого месяца, за который была начислена заработная плата.

С учетом изменений, внесенных Федеральным законом от 03.07.2016 № 272-ФЗ.

Инструкция по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утв. Приказом Минфина РФ от 01.12.2010 № 157н.

Инструкция по применению Плана счетов бюджетного учета, утв. Приказом Минфина РФ от 06.12.2010 № 162н.

Инструкция по применению Плана счетов бухгалтерского учета бюджетных учреждений, утв. Приказом Минфина РФ от 16.12.2010 № 174н.

Инструкция по его применению Плана счетов бухгалтерского учета автономных учреждений, утв. Приказом Минфина РФ от 23.12.2010 № 183н.

Как рассчитать сумму?

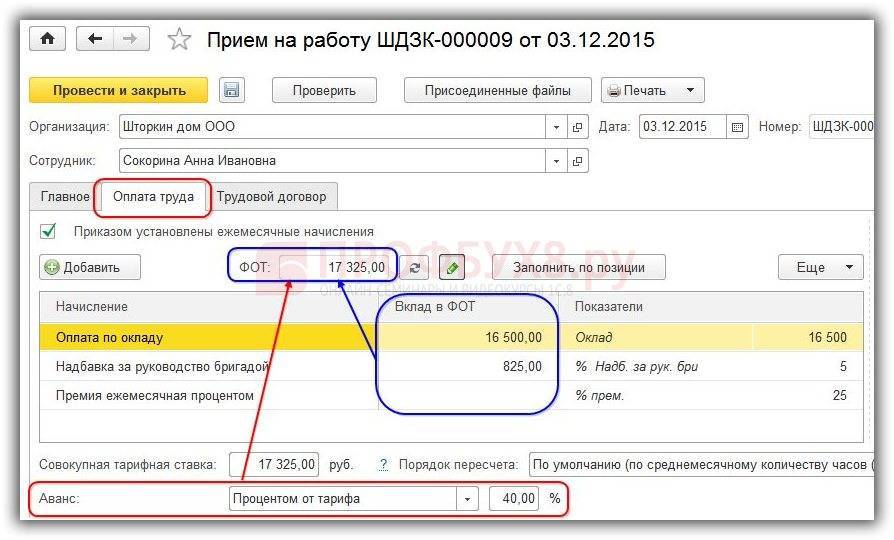

Для расчета аванса используют формулы, которые меняются в зависимости от типа заработной платы (тарифная ставка, оклад или сдельная оплата труда)

Важно также учитывать систему, по которой организация осуществляет расчет:

- за фактически отработанное сотрудником время;

- как процент от оклада.

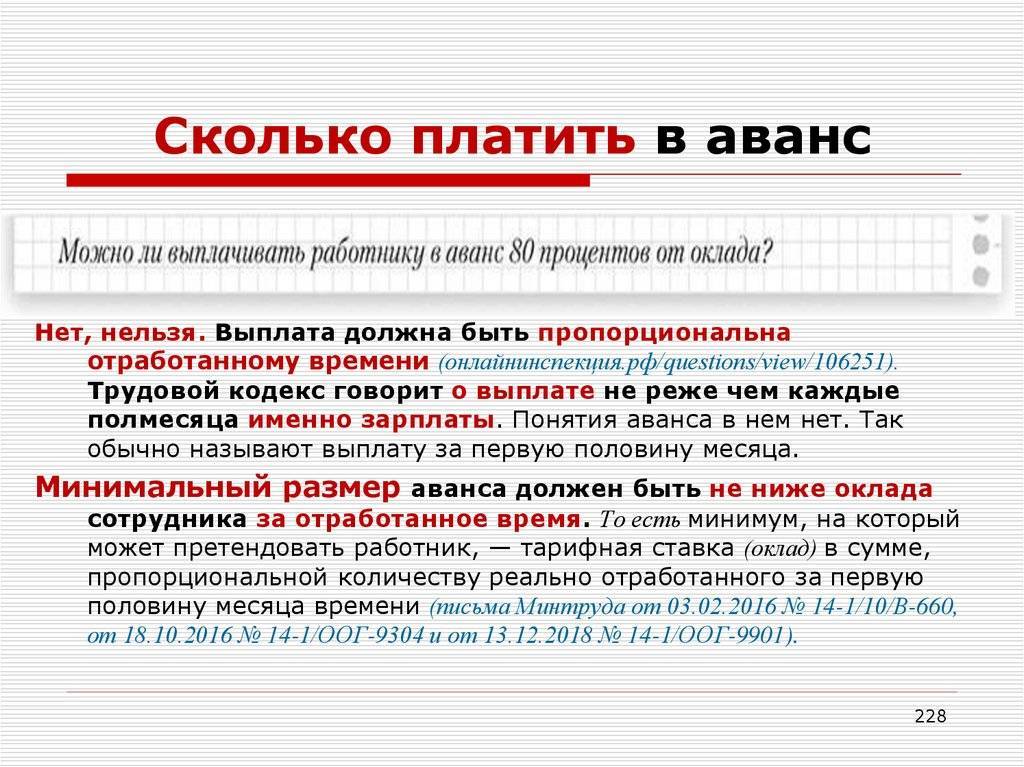

Во втором случае работодатель также не вправе платить аванс меньше, чем сотрудник фактически заработал за 2 недели, поэтому процентная ставка должна устанавливаться в районе 50%. Начиная с 2016 г., когда были внесены изменения в ч. 6 ст. 136 ТК РФ, работодатели стали предпочитать первый вариант расчета.

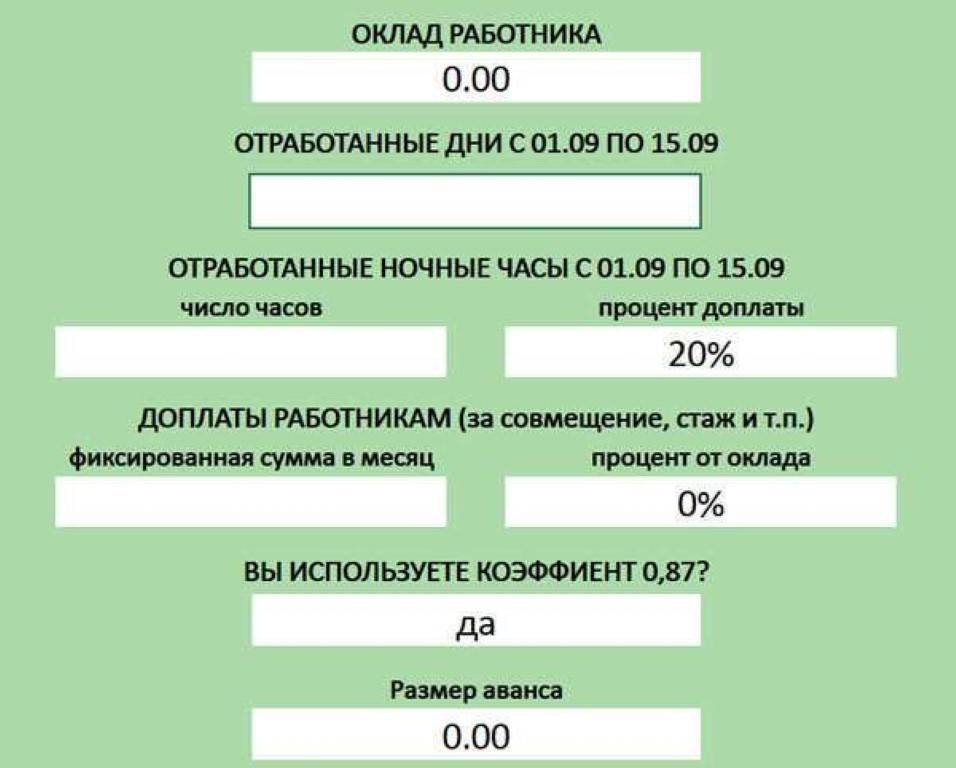

Ранее сумму аванса было позволено корректировать на коэффициент 0,87 на тот случай, если сотрудник, получивший аванс, не отработает оставшуюся часть месяца полностью, и тем самым не из чего будет вычитывать 13%, так как НДФЛ начисляется только из конечной суммы (ст. 226 НК РФ). Однако Минтруд в Письме от 5 февраля 2019 г. № 14-1/ООГ-549 высказался против уменьшения суммы первой выплаты.

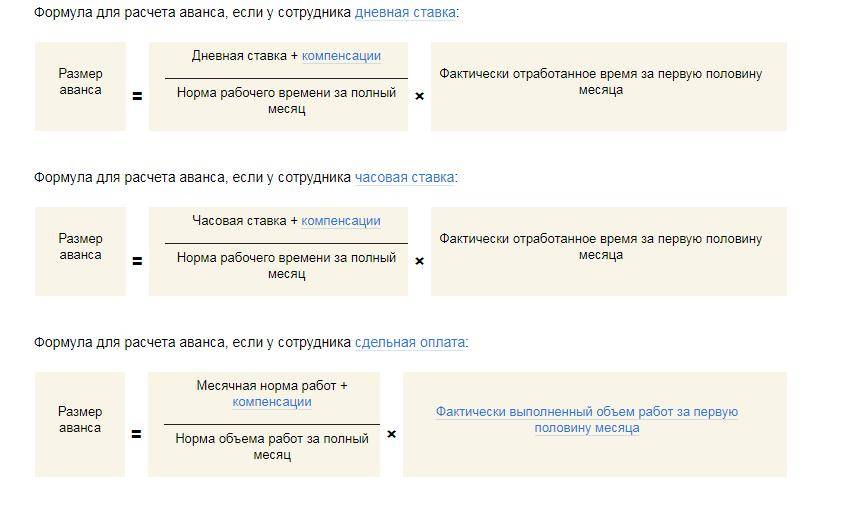

По тарифной ставке или по сдельной системе за фактически отработанное время

Нередко работодатели начисляют заработную плату исходя из почасовой или дневной ставки. В этом случае используется формула:

Если установлена почасовая ставка, то и норма рабочего времени устанавливается в часах. Соответственно, при дневной ставке учитываются рабочие дни в месяце.

Например, работнику Шамовскому А.А. установлена почасовая ставка в размере 150 рублей в час. Аванс, согласно локальному акту организации, он получает каждое 19 число месяца.

В июле 2019 г. рабочий месяц составлял 184 часа, соответственно, половина рабочего месяца составляет 92 часа, которые он полностью отработал. Доплаты для Шамовского в этом месяце установлены не были.

Таким образом, его аванс составит:

150 х 92 = 13 800 рублей.

Если работнику начисляется заработная плата исходя из произведенной им продукции (сдельная форма оплаты), организация все равно должна совершать выплаты 2 раза в месяц.

Аванс рассчитывается из работы, выполненной работником за первые 15 дней месяца:

Виленкина Д.М. получает сдельную заработную плату. 1 единицы произведенной ею продукции составляет 135 рублей. За полмесяца она выполнила 83 единицы. Аванс составит:

135 х 83 = 11 205 рублей.

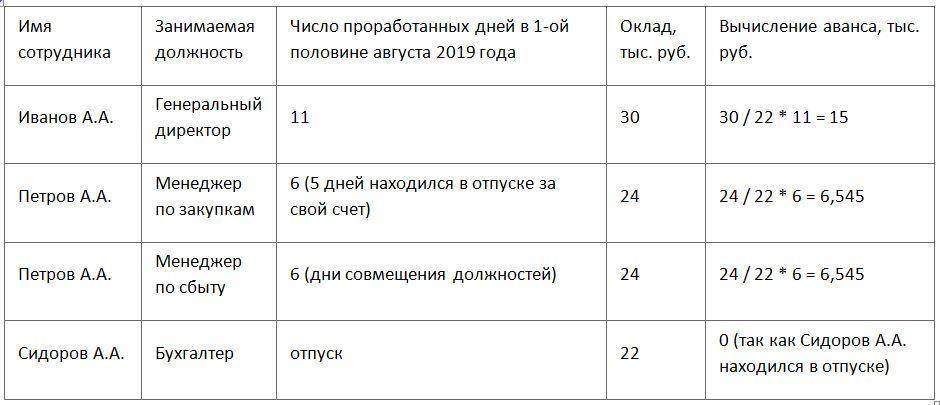

При окладе за фактически отработанное время

Оклад за фактически отработанное время формируется по следующей формуле:

Ольховская А.В. получает оклад в размере 28 734 рублей. В апреле 2019 г. было 22 рабочих дня, соответственно, половина рабочего месяца составит 11 дней. Компенсационные выплаты ей назначены не были. Таким образом, аванс составит:

28 734 / 22 х 11 = 14 367 рублей.

Какой процент от зарплаты и сколько от оклада составляет?

Если же работодатель исчисляет аванс исходя из установленной локальным актом (или трудовым договором) процентной ставки, то формула расчета изменится:

Как правило, работодатели устанавливают 40, 43,5 или ровно 50%.

Этот способ имеет минусы:

- не учитывается фактически отработанное сотрудником время;

- организацию и работодателя могут привлечь к ответственности за то, что работнику начисляется плата меньше, чем он заработал.

Сроки начисления

Как уже было сказано выше, заработная плата делится на две части:

- первая часть – выплачивается за первые отработанные 15 дней;

- вторая часть – за последующие 15 дней.

Первая часть заработной платы выплачивается с 16-го по 30-е число месяца. Последующий платеж, именуемый работодателями и самими сотрудниками окончательным расчетом, выплачивается с 1-го по 15-е число следующего месяца.

Таким образом, заработную плату сотрудник за прошлый месяц получает в первой половине нового рабочего периода (1-15 число), а «аванс за следующий месяц» – во второй половине (16-30 (31 или 28) число).

Конкретная дата устанавливается локальными актами организации или непосредственно трудовым договором с сотрудником.

Например, Иванов Е.П. устроился на работу 4 марта. 19 марта ему заплатили первую часть его оклада за отработанные две недели. 4 апреля он получил оставшийся оклад за отработанный месяц. Следующий платеж – 19 апреля, который фактически считается авансом за следующий месяц, и т.д.

В сроках выплаты аванса также необходимо выделить несколько моментов:

- перерыв между авансом и заработной платой не должен превышать 2 недели;

- если выплата аванса выпадает на нерабочий день, перечислить сумму необходимо в предшествующий выходному (праздничному) рабочий день

Минтруд запретил две даты для выдачи зарплаты: что это такое?

Каждый год Министерство труда выпускает разъяснения, касающиеся порядка начисления заработной платы.

В 2019 г. новая действующая позиция выражена в Письме Минтруда России от 12.03.2019 г. № 14-2/ООГ-1663, который неофициально окрестили «запретом двух дат», хотя в действительности установлен только один запрет: делать перерыв между авансом и зарплатой больше 2 недель.

Исходя из этого, работодателям не рекомендуют устанавливать следующие даты расчета с сотрудником:

- аванс – 15 число месяца;

- оставшаяся зарплата – 16 число месяца.

Авансовая доля от зарплаты

Какую сумму или долю составит первая выплата части заработной платы? Закон и тут не отвечает однозначно. Из документов косвенно затрагивает этот вопрос лишь несколько устаревшее, но пока не отмененное постановлении Совмина СССР № 566, где сказано о том, что сумма устанавливается организацией и не должна быть ниже, чем тарифная ставка.

Нужно ли удерживать алименты с аванса по заработной плате?

В современном предпринимательстве используют различные способы вычисления авансового процента, все они законны, выбор за работодателем.

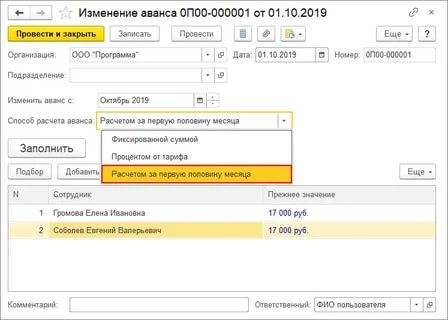

- Оплата за фактическое рабочее время. Аванс выплачивается на установленную дату в размере, соответствующем вознаграждению за отработанное количество дней или часов. При этом он ежемесячно может быть разным. Такой метод рекомендуется в письме Минтруда № 14-1/10/В-660, он обязательно должен быть упомянут во внутренних документах.

- Фиксированный процент от суммы з/п. Удобнее для расчетов, поскольку будет одинаков при постоянной заработной плате. Для сотрудников привлекателен тем, что всегда известно, на какую сумму они могут рассчитывать к определенному числу. Если месяц делится выплатами пополам, удобно платить и половину причитающегося вознаграждения. Допускается и планка в 40%, меньшая доля не принята.

- Фиксированный размер суммы. Предприниматель вправе выплачивать не долю от зарплаты, а часть ее в виде одной и той же суммы, а остаток уже пересчитывать в соответствии с отработанным временем. При таком способе аванс будет неизменным, а последующие выплаты могут отличаться при различных системах оплаты труда (будут одними и теми же при твердом окладе, могут меняться при почасовой или сдельной оплате).

Что такое аванс

Часть вознаграждения, которую получают сотрудники в течение платежного месяца, обычно называется авансом.

Если обратиться к законам в сфере трудовых отношений (ТК РФ), то этот момент четко не оговорен на законодательном уровне. Однако в нормативных актах регулируется порядок выплаты зарплаты. Закон 03.07.2016 № 272-ФЗ внес существенные перемены в ст. 136. В новой редакции этой статьи устанавливается, что работники должны получать вознаграждение не реже одного раза в две недели и не позже 15 календарных дней с момента завершения расчетного периода.

Нормативно-правовые акты России обязывают всех работодателей в стране выплачивать персоналу зарплату два раза в месяц, потому практика взимания частичных (авансовых) и итоговых платежей является обыденным явлением на современных предприятиях.

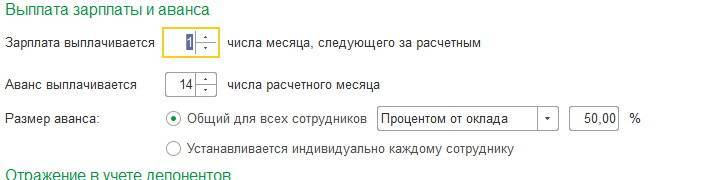

Начисление аванса по зарплате рассчитывается на базе данных о часах работы в течение текущего месяца. Деньги выплачиваются в середине месяца либо по другой дате, определенной компанией.

Ясно, что полностью высчитать зарплату за месяц сложнее, чем взимать аванс. Потому на практике организация сначала определяет дату выплаты зарплаты. В согласовании со ст. 136 ТК РФ, она должна быть установлена в период с 1 по 15 числа следующего месяца. Какой определенный день выбрать в данном промежутке — это зависит от организации бухгалтерского учета в компании. Чем лучше организован обмен сведениями, тем раньше сотрудники смогут получать заработную плату.

После определения даты выплаты зарплаты для компании нужно добавить 14 дней (15 дней). Так устанавливается дата авансового платежа в согласовании с требованиями ТК РФ.

К примеру, если крайний срок выплаты зарплаты составляет 4 числа, то аванс должен быть выдан не позже 19, если 8, то не позже 23 и т. д.

Что будет, если выдать аванс ранее 15 дней? К примеру, на 19-й день с даты выплаты зарплаты 5 числа? В данном случае установленный ТК РФ лимит в 15 дней будет превышен, что является нарушение законодательства. Организация может нести вину за нарушение порядка оплаты.