С чего начать процедуру банкротства, чтобы минимизировать последствия?

Перспектива избавиться от непосильных долгов заставляет забыть о скрытых минусах процесса банкротства. И мало кто задумывается о последствиях принятого решения, особенно когда оно принимается без поддержки юриста.

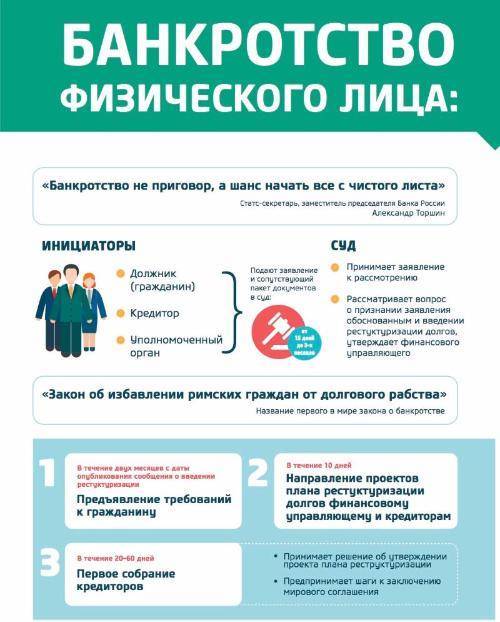

Чтобы законно избавиться от долгов, надо пройти сложный путь. Получить статус можно только по решению суда. Инициатором процесса может стать:

- Должник.

- Государственные органы (ФНС).

- Кредиторы.

Если заявление направляет заемщик, ему придется доказывать свое бедственное финансовое положение. Документы должны подтверждать:

- Стоимость имущества значительно ниже размера задолженности.

- Отсутствует заработная плата или иной постоянный доход, либо же имеющегося дохода недостаточно для погашения долгов.

- Отсутствие какого-либо имущества.

Сбором, проверкой документов и передачей их в суд обычно занимаются юридические компании, но никто не запрещает гражданину самостоятельно оформить банкротство.

Обязательными расходами являются:

- Госпошлина в размере 300 рублей.

- Оплата услуг финансового управляющего – 25000 рублей.

- Расходы на размещение информации на Федресурсе: 3000-6000 рублей.

Желание сэкономить и заниматься процессом самостоятельно приводит к обратному результату. Пакет документов несколько раз возвращается на доработку, приходится оплачивать дополнительные сборы, нарушаются сроки. Без квалифицированной правовой помощи процесс затягивается на годы.

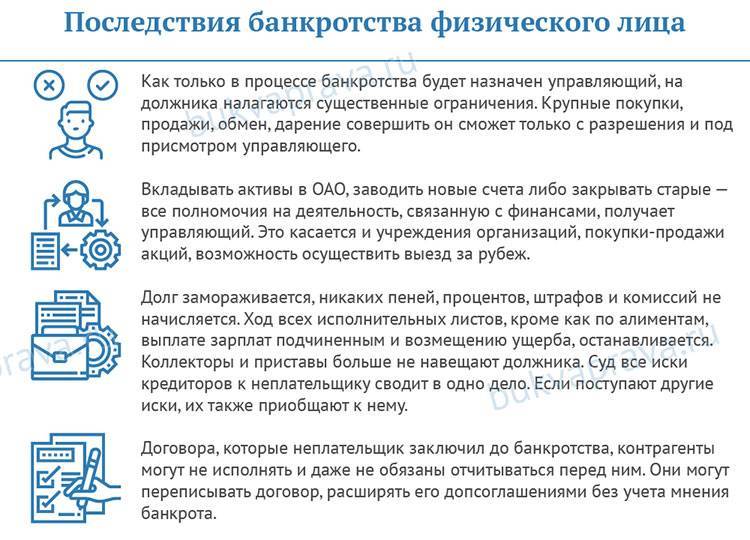

Неприятные последствия открытия процедуры банкротства

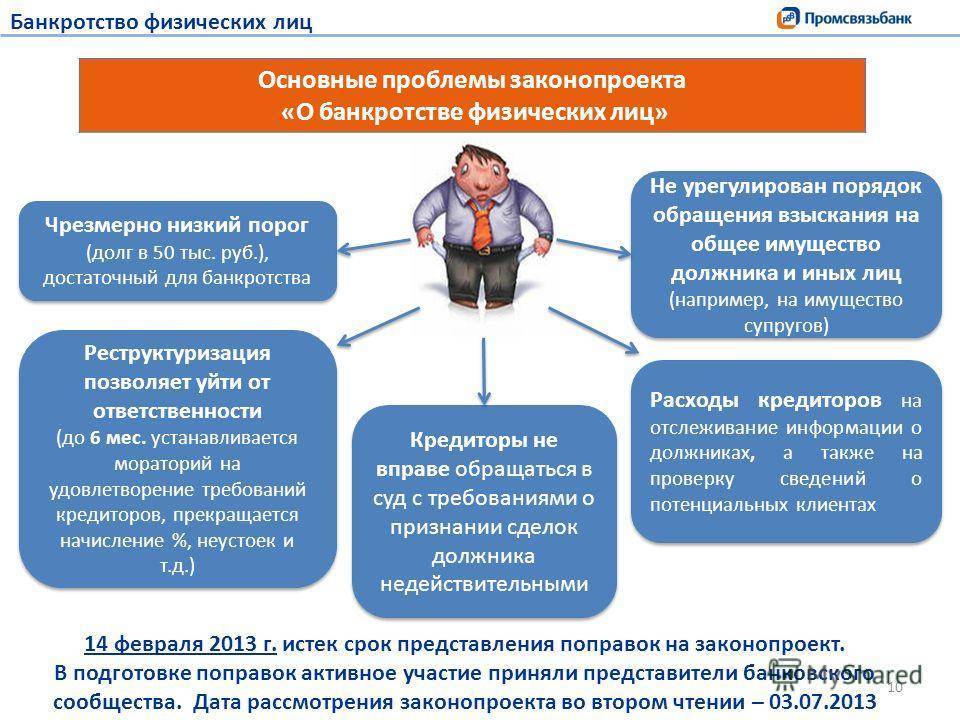

Сложный процесс банкротства имеет множество досадных минусов. Заемщик с удивлением узнает, что его сделки с имуществом могут быть оспорены. Срок давности по таким договорам три года.

Если в результате проверки будет доказано, что конечной целью реализации имущества являлось фиктивное банкротство или вывод активов от обращения взыскания, сделку отменят, а имущество вернут в конкурсную массу.

Не получится сохранить собственность, если подарить или продать её родственникам. Такое имущество так же уйдет в счет погашение долга. У заемщика остается только единственное жильё и личное имущество без излишеств.

Последствия банкротства физического лица в 2021 году: перечень

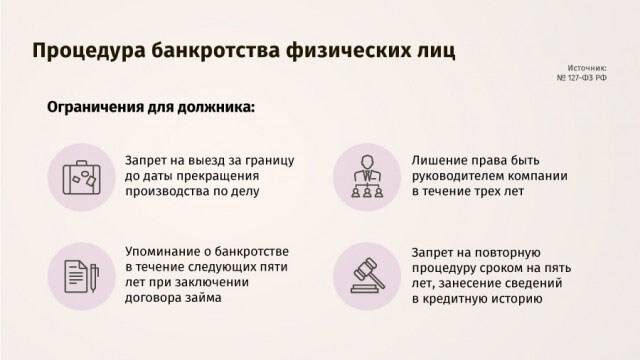

Получив решение суда, гражданин приобретает временные ограничения. Некоторые наивно полагают что, навсегда избавившись от ненавистных долгов, можно смело обращаться за новыми кредитами или же открывать новый перспективный бизнес. Увы, это не так.

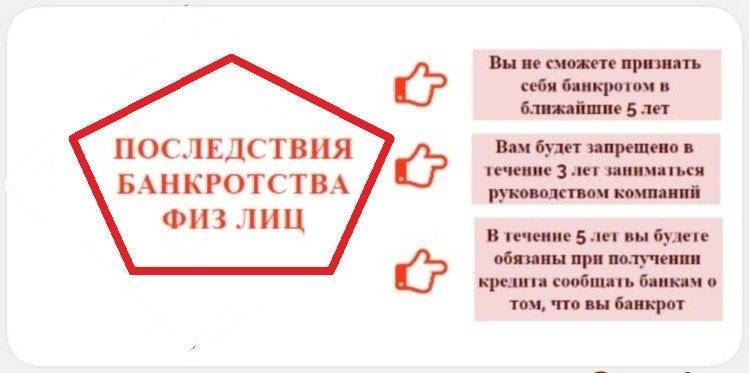

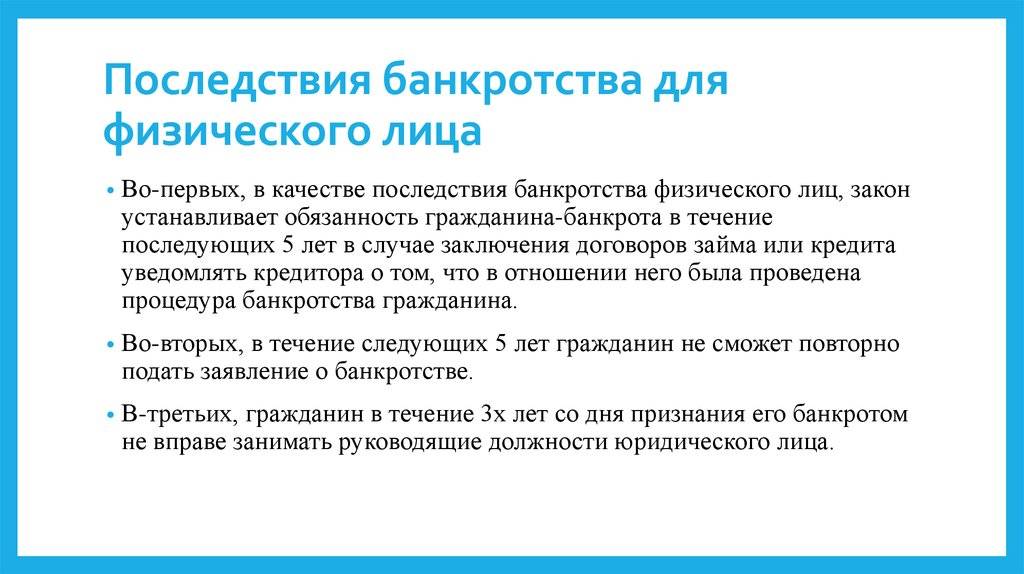

Банкрота ждут следующие последствия банкротства для гражданина:

- Последующие пять лет действует обязанность при заключении кредитных договоров или договоров займа сообщать о своем статусе банкротства.

- Нельзя вновь воспользоваться Законом о банкротстве в течение пяти лет.

- Запрещено принимать участие в управлении предприятием на протяжении трех лет.

- При банкротстве ИП на протяжении пяти лет нельзя зарегистрироваться предпринимателем.

- Для банкротов, желающих занять пост руководителей страховых или кредитных организаций, устанавливаются более высокие сроки – 5 и 10 лет соответственно.

На этом юридические последствия банкротства в 2021 году завершаются.

При этом нет запрета на выезд за рубеж. Нет ограничений по поиску работы. Нет запрета на работу в качестве самозанятого лица.

Несмотря на грозный перечень, получение статуса финансовой несостоятельности имеет ряд последствий, как положительных, так и отрицательных. Для большинства рядовых граждан перечисленные ограничения не имеют никакого значения.

Возможно, появиться шанс избежать процедуры банкротства или же минимизировать возможные риски.

Дополнительные последствия для бывшего должника

Помимо юридических последствий банкротства гражданина в 2021 году своеобразным негативным эффектом является и человеческий фактор.

Увы, банкрот воспринимается в обществе как человек неблагонадежный, что накладывает свой отпечаток на повседневную жизнь.

К банкроту с опаской относятся:

- На государственной и муниципальной службе, намекая о предпочтительном увольнении «по собственному».

- При работе на материально ответственных должностях.

- В любом допустимом для банкрота бизнесе.

Даже близкие люди, друзья и родственники смотря на официально признанного банкрота с опаской. Эти последствия банкротства должника в 2021 году доставят куда больше проблем, нежели прописанные в законе.

Обратиться за бесплатной консультацией и анализом финансовой ситуации вы можете прямо сейчас в форме ниже, в чате или по телефону горячей линии.

Главная › Медиафайлы › Банкротство физических лиц последствия для должника в 2021 году

Что может помешать списанию долгов через банкротство

Суд откажет в списании задолженности, если:

- должника привлекли к ответственности по УК РФ или КоАП РФ за фиктивное или преднамеренное банкротство, либо за иные противоправные действия при проведении процедуры;

- должник не представил обязательные сведения, либо представил заведомо недостоверные данные, что подтверждено судебным актом;

- при оформлении кредитов гражданин совершил мошенничество, злостно уклонялся от погашения долгов или налогов, представил ложную информацию в заявлении, скрывал или уничтожал имущество.

Эти основания будет проверять суд по своей инициативе, по отчету управляющего, по возражениям и документам кредиторов.

Для внесудебного банкротства действуют другие основания для отказа в списании долгов. МФЦ откажет в списании задолженности, если:

- отсутствуют сведения об окончании производства, либо оно было возобновлено по заявлению кредитора;

- если по заявлению кредиторов банкротное дело было передано для рассмотрения в арбитражный суд (в том числе при обнаружении имущества или оспаривании сделок должника);

- если заявление подано ранее 10 лет после прекращения или завершения внесудебного дела о банкротстве.

Особенности банкротства через МФЦ заключаются в отсутствии такой стадии, как реализация имущества. Управляющий в упрощенной процедуре не привлекается. Проверять, что у должника нет имущества для погашения долгов будут по постановлению приставов об окончании производства.

Подразумевается, что при совершении исполнительных действий приставы сделают необходимые запросы, проведут розыск имущества должника. Поэтому специалисты МФЦ запросят информацию из Банка данных исполнительных производств, проверят основания для окончания дела.

Частые вопросы

Как признать внесудебное банкротство, если есть открытое исполнительное производство?

Признать себя банкротом во внесудебном порядке не получится, если есть открытые исполнительные производства. Закон четко устанавливает обстоятельства, при которых должники могут обращаться за внесудебной процедурой: долг в пределах 50-500 тысяч рублей и закрытые исполнительные производства ввиду отсутствия имущества для взыскания. У должника не должно быть дополнительных незавершённых дел в ФССП.

Признают ли банкротом пенсионера?

Возможностями банкротства может воспользоваться любой гражданин РФ, вне зависимости от его возраста (если его ситуация соответствует критериям банкротства). Соответственно, если у пенсионера достаточная сумма долгов, он не привлекался к уголовной ответственности, и не признавал банкротство в течение последних 5 лет, то он может смело обращаться с заявлением.

Можно ли стать банкротом, если нет имущества?

За признанием банкротства могут обратиться граждане РФ, которые не в силах выплачивать долги по своим обязательствам. Не имеет значения наличие или отсутствие имущества. Если собственность есть, и она не подлежит исключению из конкурсной массы, она будет реализована с целью удовлетворения требований кредиторов. Если ее нет, процедура будет проведена без электронных торгов, ввиду отсутствия конкурсной массы.

Может ли стать банкротом не гражданин РФ, если у него есть кредиты в России?

К сожалению, это невозможно. Признать несостоятельность в судебном и внесудебном порядке могут только граждане РФ. В процессе возбуждения банкротной процедуры заявитель должен представить паспорт, ИНН, СНИЛС — набор личных документов, стандартных для граждан РФ. Процедура недоступна для иностранцев, по крайней мере — в текущей редакции законодательства.

Наша команда

Владислав Квитченко

генеральный директорТатьяна Смирнова

Старший юрист по банкротству физ. лицГригорий Нечаев

Юрист по банкротству физ. лицОлег Мартин

Финансовый аналитикЯрослав Митьков

Младший юрист по банкротству физ. лиц

Всем ли доступно банкротство?

Согласно положениям закона о банкротстве физического лица, каждый житель России, являющийся гражданином страны, может объявить о своей некредитоспособности. Исключение составляют лишь должники, относящиеся к следующим группам:

- признанные банкротами меньше 5 лет назад;

- лица, к которым применялась реструктуризация долгов в течение последних пяти лет;

- лица с непогашенной судимостью за экономические преступления;

- граждане, привлекаемые ранее к уголовной или административной ответственности за инициирование банкротства (как преднамеренного, так и фиктивного).

Получается, списать долги по кредитам, а также штрафы и задолженности перед коммунальщиками вправе любой человек, вне зависимости от его сферы занятости и социальной группы.

Но можно ли объявить себя банкротом, не имея работы, личного имущества, либо находясь на пенсии?

На практике процедура банкротства успешно применяется как к владельцам крупных компаний, так и к домохозяйкам и пенсионерам — перед Законом №127-ФЗ действительно все равны.

И все определенные законом условия относительно суммарной задолженности (не менее 500 тысяч рублей) и обязательных девяностодневных просрочек, как это ни странно звучит, весьма условны. Чтобы объявить себя банкротом, гражданину вовсе не обязательно копить долги — сделать это можно и заблаговременно. Главное — убедить суд в том, что в скором времени вы не сможете исполнять кредитные обязательства.

Получите ответ на любой вопрос по банкротству физических лиц

Может ли физическое лицо пройти банкротство без последствий

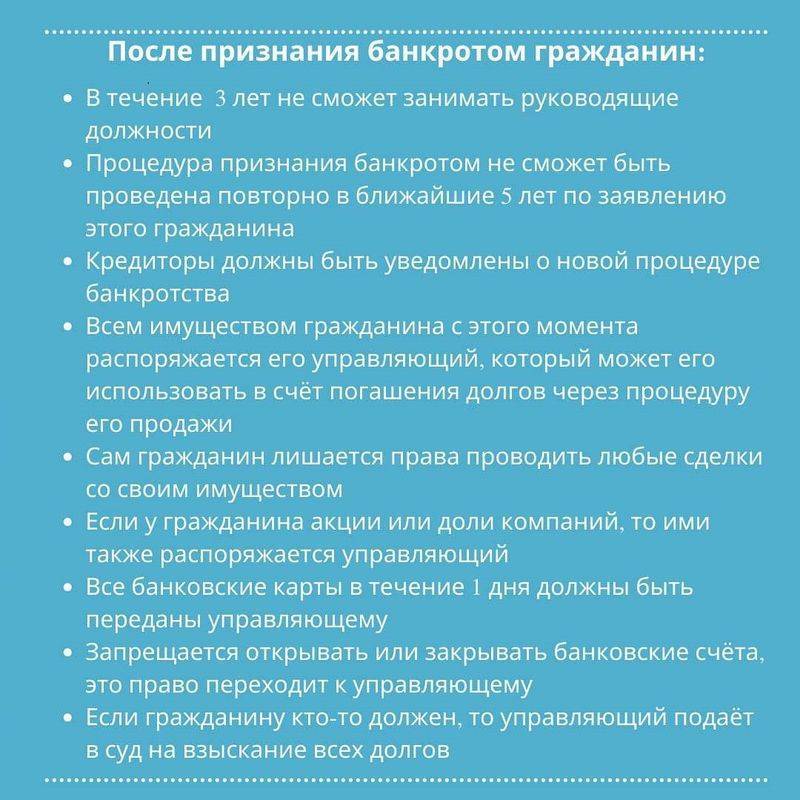

Закон предусматривает определенные запреты и ограничения, которые наступят сразу после списания долговых обязательств:

- Вы не сможете в течение 3 лет руководить компанией или предприятием официально.

- Вы не сможете 5 лет стать банкротом в суде повторно. Что касается МФЦ — ограничение действует 10 лет.

- При обращении в банк за новым кредитом в последующие 5 лет вам придется каждый раз поднимать неприятный разговор о фактах банкротства в вашей биографии.

Если вас интересует более подробно, от какой суммы можно банкротиться, во сколько может обойтись процедура при ваших обстоятельствах, и какие риски нужно учитывать — обратитесь за правовой консультацией к специалистам нашей компании. Мы предоставим необходимую поддержку и помощь, а также поможем вам пройти банкротство «под ключ» и спасти имущество доступными методами.

Как физическому лицу выбрать арбитражного управляющего, куда обращаться

Закон о банкротстве физических лиц ясно говорит, что данная процедура невозможна без привлечения финансового управляющего. Ему отведена посредническая роль. Он является связующим звеном между тремя сторонами: должником, судом и кредиторами. Его задача – соблюдение баланса между интересами всех участников судебного процесса, оспаривание сделки в случае необходимости. По закону ему полагается 25 тыс. руб. за услуги. Оплату физическое лицо вносит на счет арбитражного суда сразу.

Помимо этого ему причитается 7% от суммы реализации имущества должника. Поэтому финансовый управляющий может не согласиться на сделку, если вы не владеете недвижимостью и другими ценными вещами.

Именно от финансового управляющего зависит результат дела по банкротству. Если отдать предпочтение непрофессионалу, он может начать «выкручивать руки» банкроту: требовать дополнительное вознаграждение, запугивать самоотводом, действовать так, как вам невыгодно. А потому к его выбору необходимо подходить ответственно. Хорошего специалиста найти трудно. Многие опираются на рекомендации знакомых. Но в таком случае нужно с ним предварительно пообщаться.

Список СРО и их состав размещены на сайте ЕФРСБ. Там же можно найти адрес их расположения, электронную почту и официальный веб-ресурс для связи. Критериями выбора финуправляющего при банкротстве должны быть:

- опыт, частота привлечения к административной ответственности;

- возможная дисквалификация (не лишили ли его права на осуществление деятельности);

- количество дел, недоведенных до конца, и успешно завершенных;

- средние сроки проведения процедуры банкротства (если затягивает ее, допускает нарушения – это негативный фактор).

Обращайте внимание на СРО, в которых число конкурсных, финансовых, арбитражных управляющих от 150-200 чел., а размер компенсационного фонда – не меньше 50 млн руб. (на 2019 год)

Советуем при поиске СРО через интернет, узнавать, что пишут о них на форумах, т.е. читать отзывы. Мы можем выделить и порекомендовать:

- «Северная Столица» (Санкт-Петербург);

- «Меркурий» (Москва);

- «СЦЭАУ» (Новосибирск);

- «СГАУ» (Юрга);

- «САМРО» (Самара);

- «Авангард» (Москва);

- «Дело» (МО) и др.

Наша команда

Артем Сакулин

Юрист департамента финансового анализа

Отвечает за сохранение имущества должника в процессе банкротства

Записаться на консультацию

Валентина Самойлова

Руководитель отдела по работе с клиентами

Защищает должников от претензий коллекторов и банков

Записаться на консультацию

Роман Чулков

Руководитель практики по банкротству крупнейших должников

Проводит судебные процессы по банкротству

Записаться на консультацию

Олег Калинкин

Cтарший юрист отдела банкротства физических лиц

Помогает пройти внесудебное банкротство

Записаться на консультацию

Дмитрий Щепочкин

Директор

Анализирует крупные сделки должников перед банкротством

Записаться на консультацию

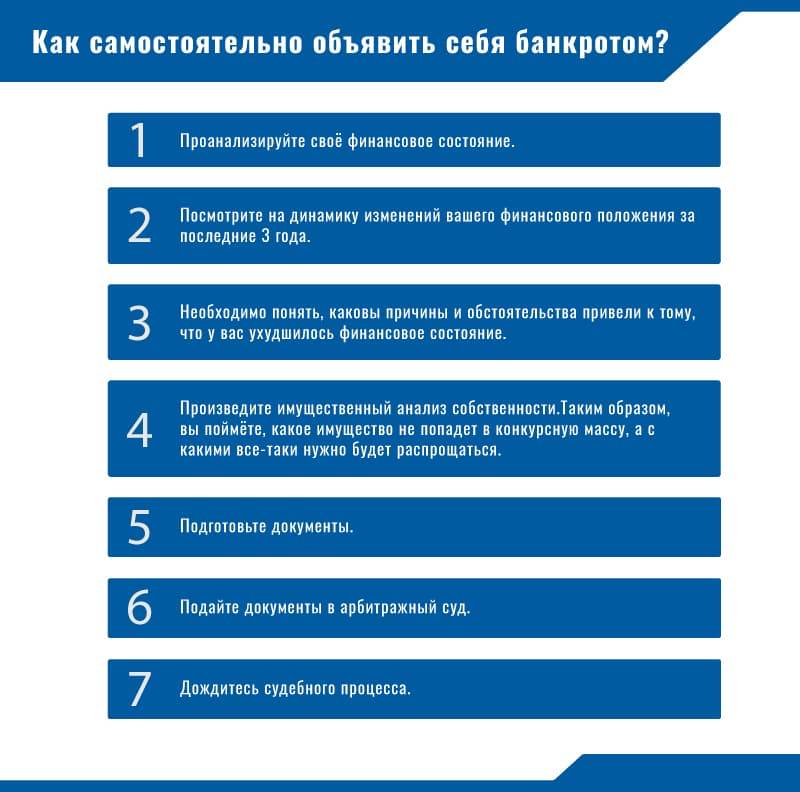

Что подготовить для подачи заявления о банкротстве физического лица

Судебная система устроена сложным образом и требует соблюдения формальностей. Это вызывает затруднения у тех, кто обращается за признанием банкротства.

Особенности банкротства физических лиц предусматривают, что должнику потребуется не только составить заявление о банкротстве, но и провести до суда много дополнительной работы:

Найти управляющего. Об этом следует позаботиться заранее, выбрав подходящую СРО, которую нужно будет указать в заявлении. Выбрать надежного финансового управляющего можно, ориентируясь на официальные реестры и базы данных. Вы должны быть уверены, что финуправляющий возьмется за дело. Как договориться с финуправляющим мы написали здесь.

Подготовиться к тратам. Это один из основных вопросов — деньги на процедуру. Вознаграждение для финансового управляющего составляет 25 000, госпошлина — 300 рублей, расходы на обязательные публикации не менее 16 000 рублей. Также почта, дополнительные справки — обычно около 5 000 рублей.

Если банкротиться самостоятельно, то минимальные судебные расходы без стадии продажи имущества и дополнительных споров составят около 60 000 рублей. Банкротство через юридическую фирму стоит от 80 до 100 000 рублей.

По опыту наших клиентов, дешевле выходит отдать дело в работу юриста, чем пытаться бороться с банками самостоятельно. Более подробно о расходах мы рассказали здесь.

Чем больше документальных доказательств своего положения вы соберете для суда, тем меньше будет задержек в деле, и вы быстрее получите статус банкрота.

Оповестить всех кредиторов о банкротстве

Важно сделать это письменно, чтобы остались доказательства: квитанция с почты или печать банка о приеме документов от курьера.

Таким образом, банкротство признают, чтобы объявить долги неисполнимыми и списать. Основных условий два — это невозможность расплатиться и отсутствие мошеннических схем при получении кредита. Судебная процедура не ограничена по сумме долга, но от 500 тыс. становится обязательной. Для нее нет ограничений по количеству имущества, доходам и делам у приставов.

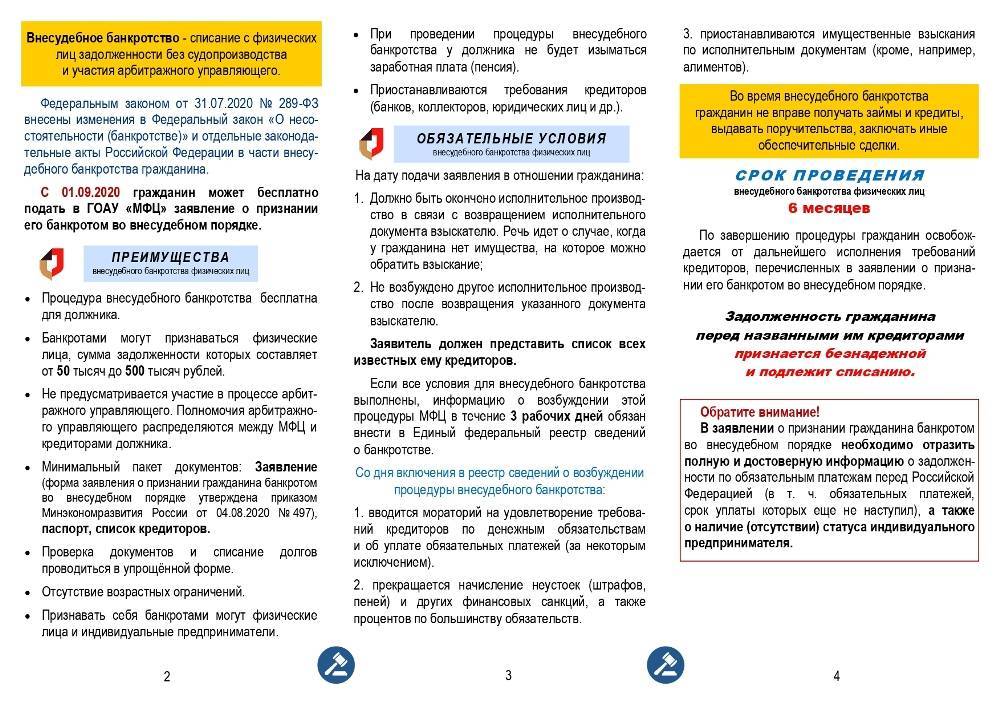

С 01 сентября 2020 введено бесплатное внесудебное банкротство. В МФЦ на упрощенное списание подают с долгом до 500 тысяч, когда приставы окончили исполпроизводство за невозможностью взыскания. Имущества и доходов сверх МРОТ быть не должно, иначе кредиторы могут перевести дело в Арбитраж.

Условия внесудебного банкротства (через МФЦ)

С 1 сентября 2020 года в силу вступил закон о внесудебном банкротстве, которое осуществляется бесплатно в МФЦ.

Основные требования к банкроту и особенности процедуры:

Лимит задолженности составляет 50 000-500 000 рублей. То есть обанкротиться бесплатно смогут должники, у которых сумма долга по всем обязательствам составляет не больше и не меньше означенного лимита. Если в заявлении человек не укажет какие-то долги, они не будут списаны.

Также существует риск, что потенциального банкрота исключат из реестра, и он не сможет избавиться от долгов бесплатно. Это произойдет в том случае, когда кто-то из кредиторов возразит против упрощенной процедуры.

Необходимо указывать все долги: по кредитным картам, по алиментам, по исполнительным производствам и так далее. Но некоторые виды обязательств не списываются вообще (как и в процедуре судебного банкротства). Это алименты, субсидиарная ответственность, компенсации вреда третьим лицам и невыплаченные компенсации бывшим сотрудникам (последнее относится к ИП).

Требование о завершении исполнительных производств. Пройти бесплатное списание долгов смогут граждане, в отношении которых ранее окончены исполнительные производства из-за отсутствия имущества согласно п. 1.4 ст. 46 № 229-ФЗ.

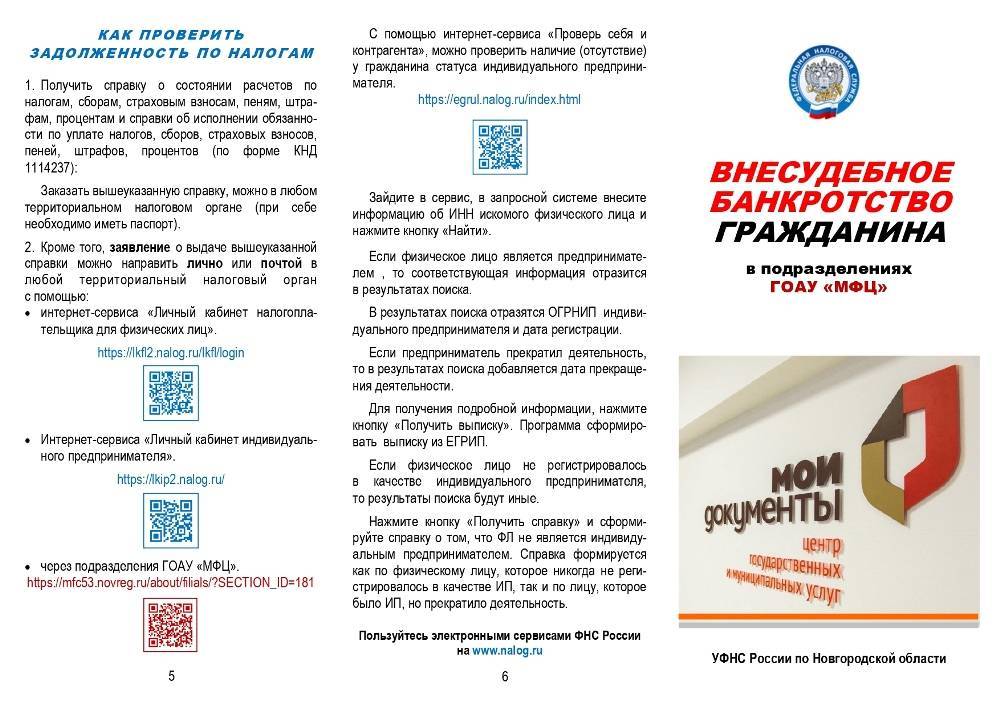

Проверить данные о закрытых исполнительных производствах можно следующими способами:

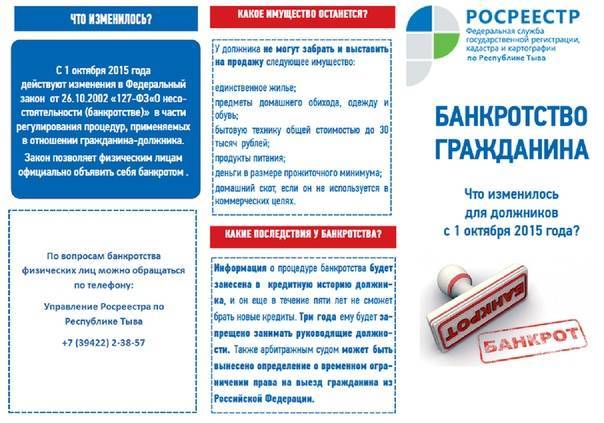

На что обратить внимание? Те, кто прошел банкротство физических лиц в судебном порядке, знают о перечне имущества, которое не может быть отобрано у должника ни при каких обстоятельствах: ни в банкротстве, ни в рамках взыскания судебными приставами, ни другим способом. Закрытое исполнительное производство в ФССП из-за отсутствия собственности означает, что у должника нет другого имущества, кроме:

Закрытое исполнительное производство в ФССП из-за отсутствия собственности означает, что у должника нет другого имущества, кроме:

- единственного дома или квартиры (комнаты), доли в жилье, собственником которого он выступает;

- бытовой техники, мебели и других объектов бытового назначения;

- сельскохозяйственных построек, домашнего скота, инструментов для обработки земли и так далее;

- продуктов питания, денежных средств в размере суммы одной минимальной оплаты труда — МРОТ наличными;

- автомобиля, который необходим человеку в связи с инвалидностью;

- рабочих инструментов и оборудования, которым человек зарабатывает себе на жизнь. Но их стоимость не должна превышать 10 тыс. рублей.

Все вышеперечисленное имущество не может быть изъято. Если кроме этого у должника ничего нет, а доход не более МРОТ, исполнительное производство закрывается ввиду отсутствия собственности. Далее такой должник может обращаться за признанием внесудебного банкротства физического лица.

Подойдет ли вам внесудебное банкротство?

Плюсы и минусы банкротства физических лиц

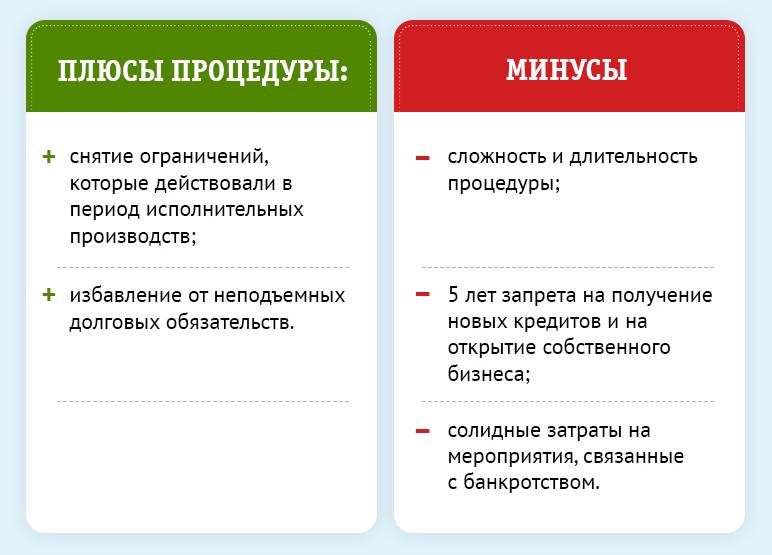

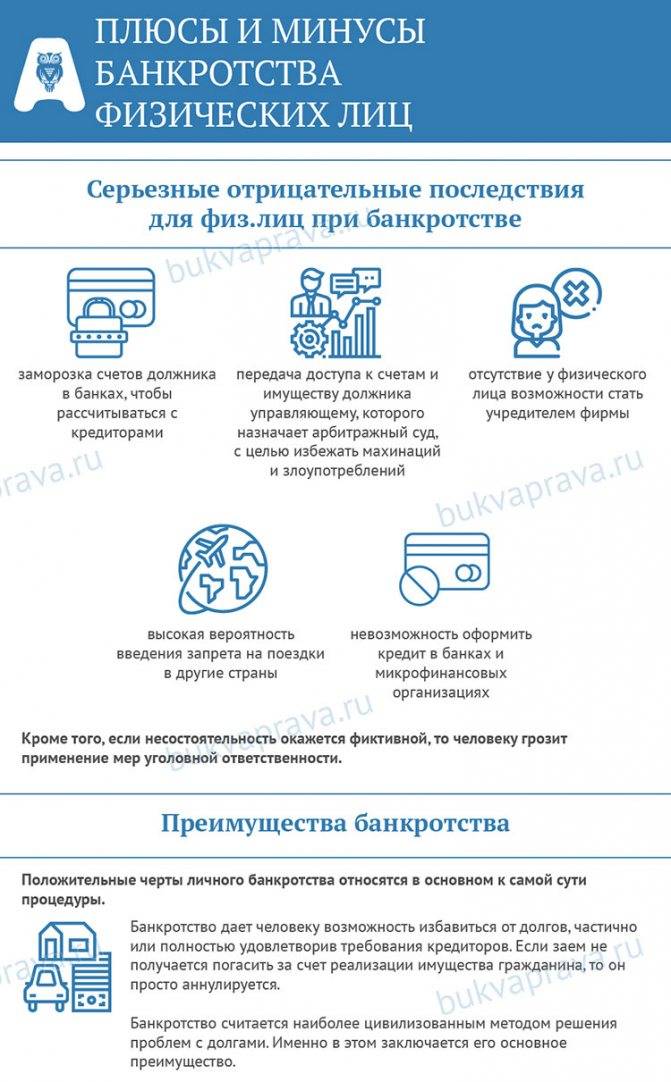

В чём плюсы банкротства физлица? Есть очевидный положительный момент: с гражданина снимаются долги, которые он не оплачивает. Других плюсов не наблюдается.

Обратимся к минусам, то есть последствиям объявления собственного банкротства:

- Один из минусов — это срок процесса, который составляет от полугода.

- Несостоятельный гражданин включается в единый реестр банкротов.

- Заявив о материальном крахе, физлицо получает вероятность утери своих самых минимальных накоплений.

- Также данный процесс не бесплатный, поэтому расходы в таких ситуациях многим могут показаться весьма существенными.

- Банкрот не имеет права распоряжаться и совершать сделки купли/продажи имущества, выдавать поручительства и передавать это имущество в залог.

- Банкрот не может выехать за границу.

- Обанкротившийся не может владеть финансами на банковских счетах (обязательно нужно отдать все карточки главному управляющему финансами).

- Если человек решит взять кредит или займ, то обязан оповещать об этом банк на протяжении 5 лет.

Выше были перечислены весомые плюсы и минусы банкротства физических лиц.

Но большинство осознанно идут на этот шаг, поскольку те, у кого материальное положение катастрофическое, не имеют другого выхода из сложившегося положения.

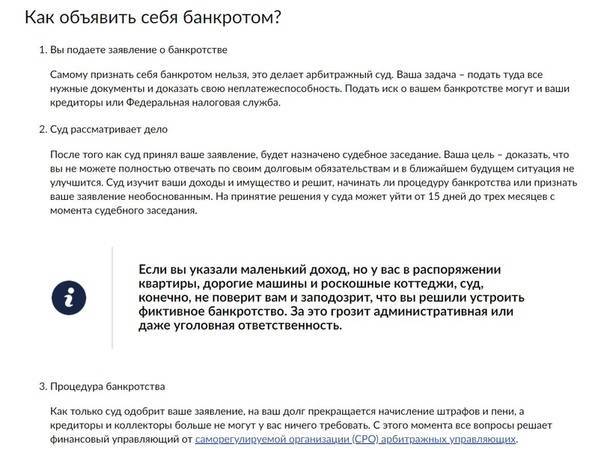

С чего начать процедуру банкротства физического лица?

В 2020 году в закон внесли корректировки: теперь процедуру банкротства можно провести двумя способами:

- Стандартным — через арбитражный суд.

- Упрощённым — через МФЦ.

Упрощённая процедура банкротства

Упрощённая процедура банкротства через МФЦ не требует привлечения финансового управляющего. Прибегнуть к ней можно в одном из четырёх случаев:

- Размер задолженности от 50 000 до 500 000 рублей.

- Окончено исполнительное производство и есть подтверждение от судебного пристава, что имущества должника недостаточно для покрытия задолженности.

- Нет других действующих исполнительных производств.

- Не открыто дело о банкротстве в арбитражном суде.

Если условия подходят под упрощённую процедуру, нужно действовать по следующей схеме:

- Составить перечень кредиторов и долгов.

- Написать заявление о признании физлица банкротом.

- Подать в МФЦ заявление вместе с перечнем кредиторов и пакетом документов, который включает паспорт, СНИЛС, ИНН и свидетельство о временной регистрации (при наличии).

К заявлению не нужно прикладывать справки из банков, МФО, службы судебных приставов. Подать в МФЦ документы и приложение со списком кредиторов может сам кандидат в банкроты или его представитель, действующий по нотариальной доверенности. За подачу заявления госпошлина не взимается.

Если какие-то кредиторы не указаны в списке, процедура банкротства не коснётся обязательств перед ними и долги придётся возвращать.

Стандартная процедура банкротства

При стандартной процедуре в суд подаётся заявление в свободной форме. В шапке должны быть наименование суда, паспортные данные должника, адрес и телефон. Необходимо указать, каким кредиторам и сколько денег должен гражданин, приложить документы, подтверждающие задолженность. Также надо отметить, какие причины привели к финансовым проблемам, составить опись имущества и банковских счетов.

Нужно выбрать и указать саморегулируемую организацию арбитражных управляющих, из которой должнику назначат финансового управляющего. Его участие в деле о банкротстве обязательно: он выступает посредником между должником, кредиторами и судом, ведя всю процедуру и занимаясь долгами, имуществом и счетами.

В заявление необходимо включить список прилагаемых документов. В суд заявление можно отнести лично, направить по почте или через портал госуслуг, оплатив госпошлину и приложив квитанцию.

«Важно! За 15 дней до подачи заявления о банкротстве в суд ИП должен сообщить о намерении признать себя банкротом в Едином федеральном реестре сведений о фактах деятельности юридических лиц. Кроме арбитражного суда физическое лицо обязано направить копии заявления о банкротстве в налоговую службу и всем кредиторам». В шапке должны быть наименование суда, паспортные данные должника, адрес и телефон

Необходимо указать, каким кредиторам и сколько денег должен гражданин, приложить документы, подтверждающие задолженность. Также надо отметить, какие причины привели к финансовым проблемам, составить опись имущества и банковских счетов

В шапке должны быть наименование суда, паспортные данные должника, адрес и телефон. Необходимо указать, каким кредиторам и сколько денег должен гражданин, приложить документы, подтверждающие задолженность. Также надо отметить, какие причины привели к финансовым проблемам, составить опись имущества и банковских счетов.

Нужно выбрать и указать саморегулируемую организацию арбитражных управляющих, из которой должнику назначат финансового управляющего. Его участие в деле о банкротстве обязательно: он выступает посредником между должником, кредиторами и судом, ведя всю процедуру и занимаясь долгами, имуществом и счетами.

В заявление необходимо включить список прилагаемых документов. В суд заявление можно отнести лично, направить по почте или через , оплатив госпошлину и приложив квитанцию.

Важно! За 15 дней до подачи заявления о банкротстве в суд ИП должен сообщить о намерении признать себя банкротом в . Кроме арбитражного суда, физическое лицо обязано направить копии заявления о банкротстве в налоговую службу и всем кредиторам

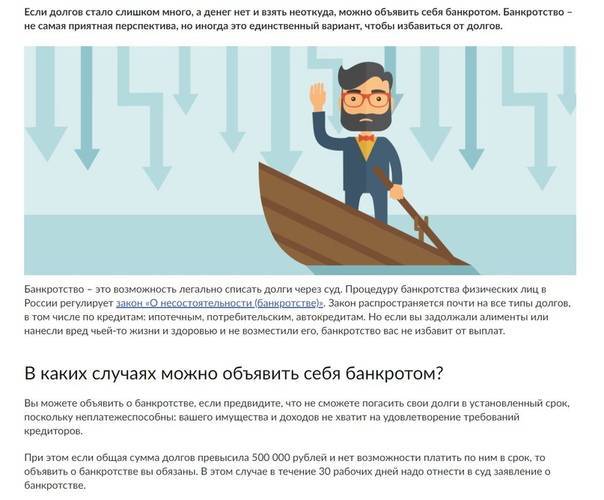

От какой суммы можно объявить себя банкротом

По закону судебный орган принимает заявление о признании несостоятельности гражданина, если его долг составляет не менее 500 000 рублей. Однако такое положение допускает исключения. Если определяется наличие обстоятельств, свидетельствующих о том, что заемщик не в состоянии своевременно погасить задолженность, а его имущества недостаточно для покрытия долговых обязательств, размер суммы перестает иметь значение.

Таким образом, должник вправе инициировать проведение процедуры по получению статуса неплатежеспособного, даже если задолжал кредиторам меньше 500 тыс. руб.

Этап 4 – завершение процедуры

По истечение срока реализации, финансовый управляющий готовит итоговый отчет о проделанной работе, какое имущество было реализовано, и сколько удалось выручить с его продажи («конкурсная масса»), а также в каком объёме удалось погасить требования включенных в реестр кредиторов. В обязанности финансового управляющего входит подготовка для суда заключения о добросовестности должника. На основании отчета финансового управляющего и его заключений судья принимает окончательное решение о «списание долгов», что фиксируется судебным актом «Определение о завершении процедуры банкротства и освобождение должника от обязательств»

Какие сложности возникают при признании банкротства через МФЦ

Внесудебка работает в России уже 10 месяцев, и можно подвести предварительные итоги. Они неутешительны с точки зрения тех людей, кто принятия закона ждал и активно на него уповал. МФЦ оказались слабым звеном в деле переложения «головной боли» заботы о должниках с головы арбитражных судов (в первую очередь — финуправляющего) на «голову» кого-то иного.

Арбитражные управляющие и юристы, специализирующиеся на делах о банкротстве физиков и юр лиц, предполагают, что система не очень долго будет сохранять такие контуры, как сегодня — с входной точкой через МФЦ. И будет в дальнейшем модернизирована. А функции банкротства в упрощенном порядке будут переданы Налоговой службе (ФНС), так как именно ей известны все данные об имуществе и доходах неплательщиков.

Причин неповоротливости МФЦ много. Вот некоторые из них:

МФЦ не должны заботиться о корректности данных в заявлении, подаваемом банкротом на упрощенную процедуру.

Правки в этом заявления, что называется «по ходу дела», в отличие от судебного процесса, недопустимы. Любая неточность возвращает должника в начало процесса – к отказу в принятии заявления и к необходимости подавать его снова не раньше, чем через 30 дней.

В течение 6 месяцев владельцы долгов заявителя могут измениться (и делают они это очень активно, так как банки и МФО продают долги коллекторам). От кредитора приходит отказ в признании долга на «Федресурсе», с указанием, что долг продан коллекторской компании «Финансовые услуги», контактное лицо — директор по развитию бизнеса Григорий Галицких.

Это значит, что никто и никогда в МФЦ не обязан искать на просторах России ни это агентство. Ни самого Григория Александровича. А вот заявителю придет отказ в списании долгов.

Ну и самый сложный момент — это получения подтверждения информации о закрытии в ФССП исполнительного производства по именно вашим долгам. И тот факт, что пристав выдал вам постановление о прекращении дела, еще ничего не гарантирует. Ведь служащие МФЦ обязаны все данные проверять.

И вот посылает сотрудник МФЦ запрос в ФССП… и ждет ответа ровно три дня (так ему велит поступать закон). А пристав банально молчит, потому что письмо-то он от МФЦ прочитал, но ведь ни один закон не обязывает его на запрос «какого-то там МФЦ» отвечать.

Причина простая — нет регламента взаимодействия государственных служб в рамках внесудебного банкротства. Все как всегда в России — закон-то приняли, а подзаконные акты, которые бы прописали права и обязанности вовлеченных в процедуру структур — принять забыли.

В общем — удачи и мужества вам, должники, рискнувшие пойти внесудебным путем!