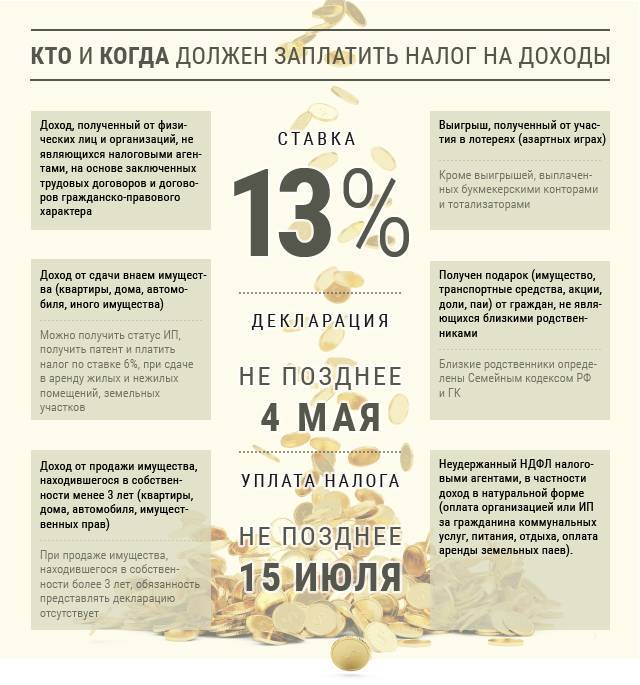

Нужно ли платить налог с продажи акций

Если действия с ценными бумагами приводят к получению прибыли, государству необходимо выплачивать налог. Это обязательство закреплено в налоговом кодексе РФ.

Какие документы требуются

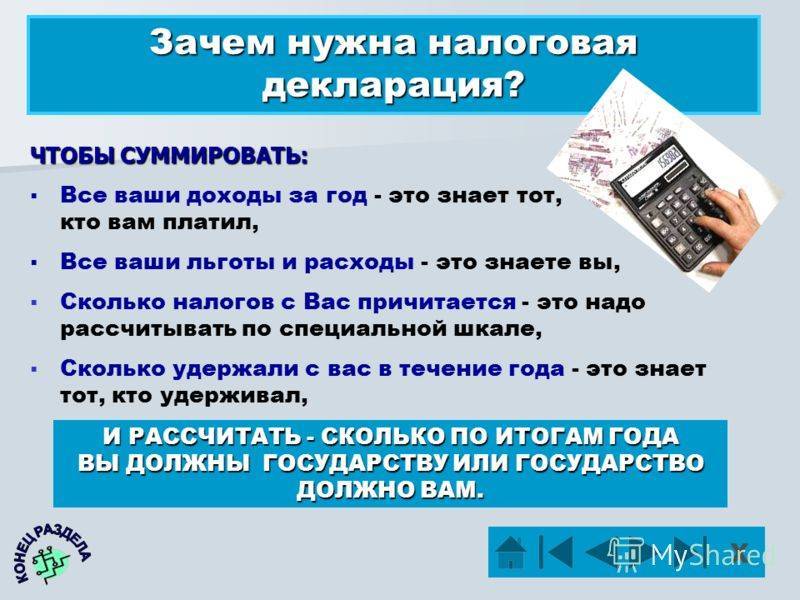

Чтобы уплатить налог, нужно заполнить декларацию. Если прибыль была получена из нескольких источников, включая акции, потребуется справка по форме 2-НДФЛ. Заполнить декларацию или скачать её образец можно на официальном сайте Федеральной налоговой службы, предварительно создав там личный кабинет.

В какие сроки нужно заплатить налог

Удержание подоходного налога может происходить в следующие сроки:

- при выводе денег со счёта брокера;

- во время получения инвестором прибыли от ценных бумаг, тогда на его счёт деньги зачисляются за вычетом суммы налога;

- в последний день текущего года.

Если выплат было несколько, их вычитают из общей суммы для предоставления годового отчёта.

Как рассчитать сумму налога и можно ли её уменьшить

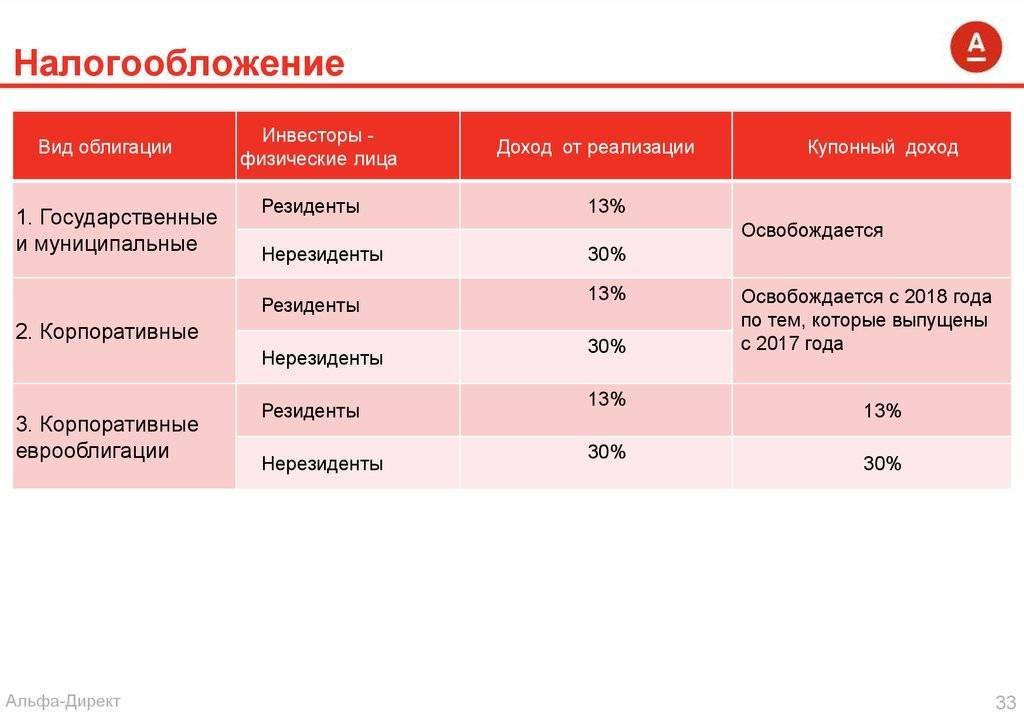

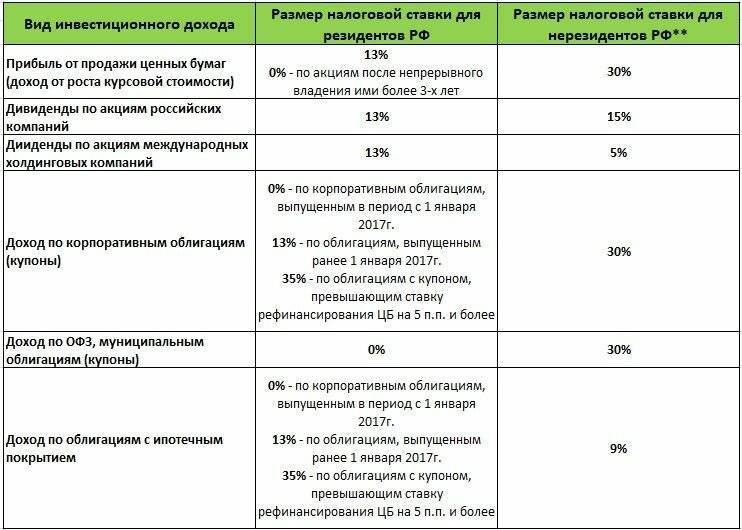

Для нерезидента налоговая ставка составляет 30%. Но если он заключает соглашение с государством об уплате налогов, то имеет право воспользоваться теми же льготами, что и резидент. Это касается случаев, когда соблюдается минимальный срок владения ценными бумагами. Тогда налог будет 0%, но декларацию подавать всё равно придётся.

Пример расчёта. Гражданин совершает покупку ценных бумаг «Газпрома» в количестве 300 штук. Стоимость каждой акции — 200 рублей, что в сумме составляет 60 тыс. рублей.

Комиссионные выплаты составят:

- 0,05% брокеру — 30 рублей;

- 0,01% бирже — 6 рублей;

- агенту за ведение счёта — 100 рублей в месяц.

Спустя год гражданин продаёт ценные бумаги по 300 рублей на общую сумму 90 тыс. рублей. Он отдаёт комиссионные бирже в размере 9 рублей и брокеру — 45 рублей.

Налогом облагается следующая сумма: (90 000 − 60 000) − (30 + 6 + 100 х 12 + 45 + 9) = 30 000 − 1290 = 28 710. Из этой суммы рассчитывают налог в размере 13%, что составит 3732 рублей 30 копеек.

Предусмотрены ли льготы

Льготные условия действуют в следующих случаях:

- Гражданин получает акции в наследство. Налогом они не облагаются. Но при продаже этих ценных бумаг налог выплачивается в стандартном размере 13%.

- Акции передаются в дар членам семьи. Тогда налог составит 0%. При передаче в дар иным лицам уплачивается налог 13%.

- Ценные бумаги находятся в собственности более 5 лет.

Для пенсионеров льгот не предусмотрено. Они платят налог по общей схеме.

Можно ли не платить

Граждане могут не платить налог, только если:

- в течение всего года с акциями не было произведено никаких действий;

- прибыль отсутствует (ценные бумаги проданы себе в убыток).

Если доход от акций есть, то за уклонение от уплаты налогов полагается штраф и пеня.

Можно ли получить налоговый вычет

Инвестор вправе подать заявление о возврате денежных средств. Однако чтобы их получить, нужно исправно платить налоги. Если же они не были уплачены, то и налоговый вычет получить не получится.

Выплата налогов с продажи ценных бумаг — вопрос серьёзный. Но зная особенности этого процесса, можно уменьшить расходы и избежать проблем с ФНС.

Минимизация налогов при работе на российском фондовом рынке

Важно! Я веду этот блог уже почти 10 лет. Все это время я регулярно публикую отчеты о результатах публичных инвестиций

Сейчас мой публичный инвестпортфель – более 5 000 000 рублей.

Я регулярно получаю много вопросов и специально для читателей я разработал Курс ленивого инвестора, в котором пошагово показал, как наладить порядок в личных финансах и эффективно инвестировать в различные активы. Рекомендую пройти, как минимум, бесплатную неделю обучения.

Если вам интересна практика и какие инвестрешения в моменте принимаю лично я, то вступайте в Клуб Ленивого инвестора.

Подробнее

Брокеры, работающие на российском фондовом рынке, являются налоговыми агентами и самостоятельно взимают налоги со своих клиентов. Налог при поступлении дивидендов удерживается сразу. Налоги по операциям с ценными бумагами рассчитывается в конце года брокером, удержание налога происходит с брокерского счета. Если свободного остатка средств недостаточно, обязанность по уплате налога переходит на клиента. В этом случае, инвестор должен подать декларацию до 30 апреля года, следующего за отчетным (ст. 229 Налогового кодекса РФ) и оплатить налог НДФЛ самостоятельно до 15 июля. Чтобы этого не произошло лучше держать на брокерском счете сумму, которой будет достаточно для уплаты налога. Если вы не можете рассчитать размер налога, можно попросить сделать это менеджеров вашего брокера.

Если вы получаете белую зарплату, можно воспользоваться индивидуальным инвестиционным счетом, который дает возможность получить компенсацию вычета в 13%. Недостаток этого способа — максимальная сумма инвестирования ограничена 400 тыс. рублей в год.

Учет расходов

К расходам, о которых идет речь, по законодательству относятся подтвержденные посредством официальных документов расходы, которые связаны:

- с покупкой, продажей акций (собственно, издержки по ведению счета могут относиться к расходам, что связаны с продажей);

- с хранением и погашением акций;

- с применением финансовых инструментов, которые классифицируются как производные;

- с исполнением различных обязательств по сделкам.

В качестве примеров таких расходов можно привести:

- суммы, перечисленные физлицом в пользу компании, эмитировавшей акции;

- суммы, которые составляют величину премий в соответствии с контрактами;

- периодические или единовременные выплаты, которые обусловлены правилами использования производных инструментов;

- расходы, связанные с оплатой услуг брокеров, посредников или, к примеру, клиринговых организаций;

- расходы, которые должны быть возмещены тому или иному участнику рынка ценных бумаг;

- уплата биржевых сборов;

- налоги, которые уплачены физлицом за акции, которые получены в порядке наследования, дарения;

- проценты, уплаченные банкам по целевым кредитам на покупку акций;

- прочие расходы, которые связаны с торговлей акциями и подтверждены.

Таким образом, перечень возможных издержек, что могут быть применены физлицом в целях снижения налогооблагаемой базы не закрытый.

Выше мы отметили, что основной критерий появления у физлица обязательств, связанных с уплатой налога по факту продажи акций — положительный финансовый результат сделки с ценными бумагами. Изучим нюансы, характеризующие определение данного результата.

Льготы

Если проданы были акции российского предприятия (например, Газпрома), приобретенные до начала 2011-го, то физическое лицо может не платить НДФЛ с полученного дохода.

Единственное условие – владение упомянутыми ценными бумагами более 5 лет. Имеет также значение и следующее обстоятельство: если активы российской компании в объеме выше 50 процентов составляет недвижимость, зарегистрированная в нашей стране, то льготы распространяются и на акции, приобретенные после 2011 года.

Среди дополнительных условий, позволяющих претендовать на льготное налогообложение, следует назвать и торговлю бумагами внебиржевого формата. Подобное исключение введено для компаний:

- обладающих активами на территории России в размере более 50 процентов;

- работающих в высокотехнологичных отраслях.

Подоходный налог не придется платить, если бумаги предприятия последнего типа:

- являлись собственностью гражданина на протяжении года и одного дня и проданы им после 2015-го;

- на сегодняшний день реализуются на отечественной бирже.

Оборот акций

Прежде чем производить операции по купле и продаже акций, они должны быть выпущены – этот процесс называется эмиссией, а тот, кто выпустил – эмитент. Если дело касается биржевой торговли, то акции изначально попадают на первичный рынок, где их могут приобрести инвесторы: по заранее определенному списку или любые. Вся сумма, полученная от продажи, поступает компании-эмитенту за вычетом различных комиссионных.

После этого инвесторы могут уже распоряжаться акциями по своему усмотрению: держать при себе или же перепродать. При перепродаже формируется вторичный рынок, на котором происходит спекулятивная торговля. Это, пожалуй, основной способ получения доходов по акциям. Они имеют свойство волатильности цен под влиянием многих факторов, которые формируют спрос и предложение.

За счет изменения рыночной стоимости у трейдеров появляется возможность заработать на росте, если акции были куплены по низкой цене. Технически даже существует возможность заработка на падении рыночной стоимости. Подобные торги имеют свои законы и свойства, сформировавшиеся за десятки лет активной биржевой торговли в современном виде. Возникающие с периодической регулярностью закономерности изучаются и используются трейдерами для извлечения прибыли.

В роли места, на котором происходит торговля акциями, выступает биржа. Простому физическому лицу туда попасть невозможно, потому что на ней представлены только профессиональные аккредитованные участники, выполняющие установленные функции.

Одни ведут учет владельцев акций – регистраторы, другие производят непосредственно перечисление денежных средств – расчетно-клининговые центры, а интересы простых инвесторов представляют брокеры – посредники при осуществлении сделок, имеющие доступ на биржу и предоставляющие доступ к торговым терминалам для своих клиентов.

Биржа объединяет всех профессиональных участников в одном месте, предоставляя равные, честные и прозрачные условия для осуществления торговли акциями и другими финансовыми инструментами. Сами же торгуемые ценные бумаги точно так же должны соответствовать определенным требованиям, связанным с надежностью и финансовыми показателями эмитента.

Строгость требований к доступу на биржу и расходы, связанные со вступлением, породили другой вид торговли акциями – внебиржевой. Исторически торги за пределами биржи привлекают малых эмитентов и тех, кто не прошел процедуру регистрации (листинг) на бирже. Внебиржевая торговля менее подвержена жесткому регулированию и именно при таком способе возможно наличие физических лиц в связке продавец-покупатель.

Торги за пределами биржи могут вестись на специальных площадках, на которых сходятся продавцы с покупателями. Отличие от биржи заключается в том, что такие площадки не несут в себе регулирующей функции, а просто упрощают поиски клиентов, помогая им находить друг друга. Как и на бирже, на них представлено множество вспомогательных профессиональных участников.

Второй способ внебиржевой торговли заключается в том, что покупатели и продавцы самостоятельно находят друг друга за рамками каких-либо площадок, сами оформляют сделку. Это может происходить с помощью объявлений, информации от знакомых, прямых запросов. Отсутствие регулирования данного вида торгов позволяет принимать участие физическим лицам и в роли продавца, и в роли покупателя.

Шаг № 1. Считаем размер дохода при ликвидации, продаже и выходе из бизнеса

С 2019 года при продаже долей, акций, выходе физического лица из состава участников Общества, ликвидации любой организации полученный доход уменьшается на сумму документально подтвержденных расходов, связанных с их приобретением. Это в общем виде:

размер оплаченного уставного капитала как при учреждении общества, так и при возможном последующем увеличении;

или сумма приобретения доли в юридическом лице по договору купли-продажи.

В качестве альтернативы можно воспользоваться имущественным вычетом 250 000 руб.

У юридических лиц, являющихся участниками/ акционерами доход в пределах стоимости вклада (взноса) также не облагается налогом с доходов при отчуждении долей, акций, выходе из дочерней организации и ее ликвидации.

До 2019 г. указанные нормы говорили о ликвидации «общества» (= АО / ООО). То есть, уменьшить доход, полученный от ликвидируемой компании, на сумму расходов на ее приобретение, могли только участники ООО и акционеры АО. С 2019 года понятие «общество» заменили на «организацию». В результате, по новым правилам уменьшить сумму такого дохода на расходы могут и участники, пайщики иных ликвидируемых организаций (в том числе, Производственных, Потребительских кооперативов, иностранных организаций).

Кроме того, с 2019 г. при принятии материнской компанией решения о ликвидации убыточной дочерней компании, распределенный убыток признается ее внереализационным расходом, уменьшающим налоговую базу. Раньше это не было прямо закреплено в законе, но поддерживалось судебной практикой.

При этом с 2019 г. для определения суммы расходов физического лица на приобретение доли/ акций в Обществе, уменьшающих доход, получаемый при ликвидации организации, действуют новые правила оценки стоимости имущества, имущественных прав, внесенных в уставный капитал.

Так, если имущество, имущественные права, вносимые в уставный капитал, приобретались физическим лицом по возмездному договору (купли-продажи, мены), то их стоимость определяется по документам на их приобретение.

Но может быть и другая ситуация: имущество / имущественные права, внесенные в уставный капитал, были получены физическим лицом безвозмездно (по договору дарения от третьего лица, тогда с них был заплачен НДФЛ) или получены в дар от близкого родственника (без НДФЛ). В таком случае в расчет принимается рыночная стоимость имущества, имущественных прав на дату их передачи в уставный капитал

Учитывая, что с 2014 года обязательно проведение рыночной оценки неденежных вкладов в уставный капитал, именно величина такой оценки и будет принята во внимание

Что касается такого основания «расстаться» с организацией как «выход», то новые поправки заменили понятие «общество» на термин «организация» только применительно к организациям в НК РФ, в ст. 220 НК РФ (глава НДФЛ) – по-прежнему сохранили формулировку «выход из общества».

Иными словами, в 2019 г. если юридическое лицо, являясь участником, пайщиком любых организаций (например, ООО, производственных, потребительских кооперативов, товариществ и прочих) решит воспользоваться правом на выход, налог на прибыль (УСН) в пределах суммы ранее внесенного вклада в уставный капитал / паевый фонд платить не придется.

Физические лица по-прежнему будут платить НДФЛ при выходе из состава участников всех организаций (кроме ООО) со всей суммы полученного дохода без права на вычет понесенных затрат на приобретение доли / пая. При выходе физических лиц из ООО с суммы ранее внесенного вклада в уставный капитал НДФЛ как и раньше платить не придется.

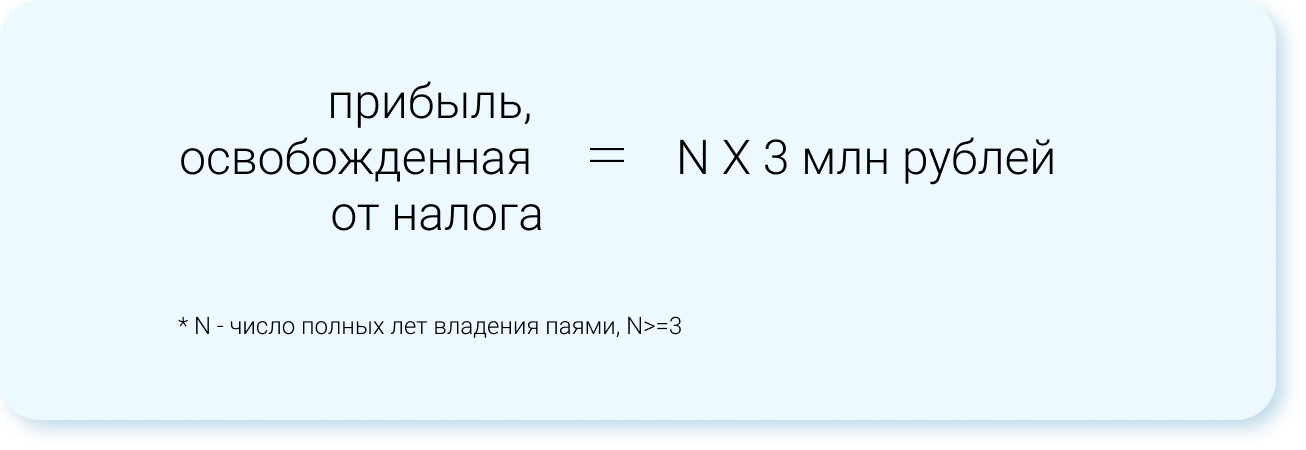

Льготы по налогам при продаже акций

Законодательство РФ предоставляет льготу в виде отсутствия необходимости уплачивать налог при продаже акций, которые были выпущены российским компаниями и приобретены физическими лицами после 2011 года. Критически важное условие отмены необходимости платить налог – срок владения в собственности таких акций должен превышать 5 лет. Для получения данной льготы важно наличие 50% активов эмитента в виде недвижимого имущества, которое зарегистрировано на территории РФ

Дополнительным условием освобождения от налога является – внебиржевая торговля акциями.

Отмена налога при получении дохода с акций возможна и в случае торговли акциями предприятий, относящихся к высокотехнологичному сегменту экономики, при этом гражданин должен владеть ими более года, а сами акции должны быть проданы до 29 декабря 2015 года, при этом на сегодняшний момент продолжать обращаться на бирже.

Еще одним вариантом уменьшения суммы налогового вычета на доходы по акциям является применения инвестиционного вычета. В законодательных документах России представлены два варианта таких вычетов:

Вычеты по индивидуальному инвестиционному счету (ИИС). ИИС может быть открыт сроком на три года и более, сумма для размещение на счете в течение года не должна превышать 400 000 рублей, управляются счета брокерами. На выбор граждан можно использовать одну из двух схем получения вычета:

– 13% от размещенной суммы на ИИС в счет уменьшения подоходного налога, в этом случае у физического лица должны быть доходы, которые облагались бы походным налогом, например, заработная плата.

– на всю сумму налога по инвестиционным операциям по счету. Такой вариант больше подходит для профессиональных трейдеров

ВАЖНО законодательство РФ ограничивает граждан в количестве ИИС, такой счет может быть открыт только в единственном экземпляре. Открытие нового счета влечет за собой закрытие предыдущего

А для брокерских счетов такого ограничения не предусмотрено. Для всех открытых счетов на имя гражданина РФ будет распространяться налоговый вычет, при условии владения акциями на каждом из них более трех лет.

Письмо Департамента налоговой и таможенно-тарифной политики Минфина РФ от 24 декабря 2012 г. N 03-04-05/3-1428 О налогообложении НДФЛ доходов, полученных от продажи акций

25 февраля 2013

Вопрос: Я имею пакет акций авиационного завода, который приобрёл в 1993 году во время приватизации завода за 34 000 рублей. Мой друг свой пакет акций через 15 лет продал за 634 000 рублей, и ему пришлось выплатить налог 78 000 рублей. И это несмотря на то, что с учётом деноминации инфляция (сводный индекс потребительских цен по области) за этот период составила 61,5 раза. На центральном телевидении была информация о программе по снижению налоговой нагрузки для инвесторов, владеющих акциями свыше 4 лет. Где можно познакомиться с этой программой? Придётся ли мне платить такой же налог, если я продам свои акции?

Ответ: Департамент налоговой и таможенно-тарифной политики рассмотрел обращение по вопросу обложения налогом на доходы физических лиц доходов, полученных от продажи акций, и в соответствии со статьей 34.2 Налогового кодекса Российской Федерации (далее – Кодекс) разъясняет следующее.

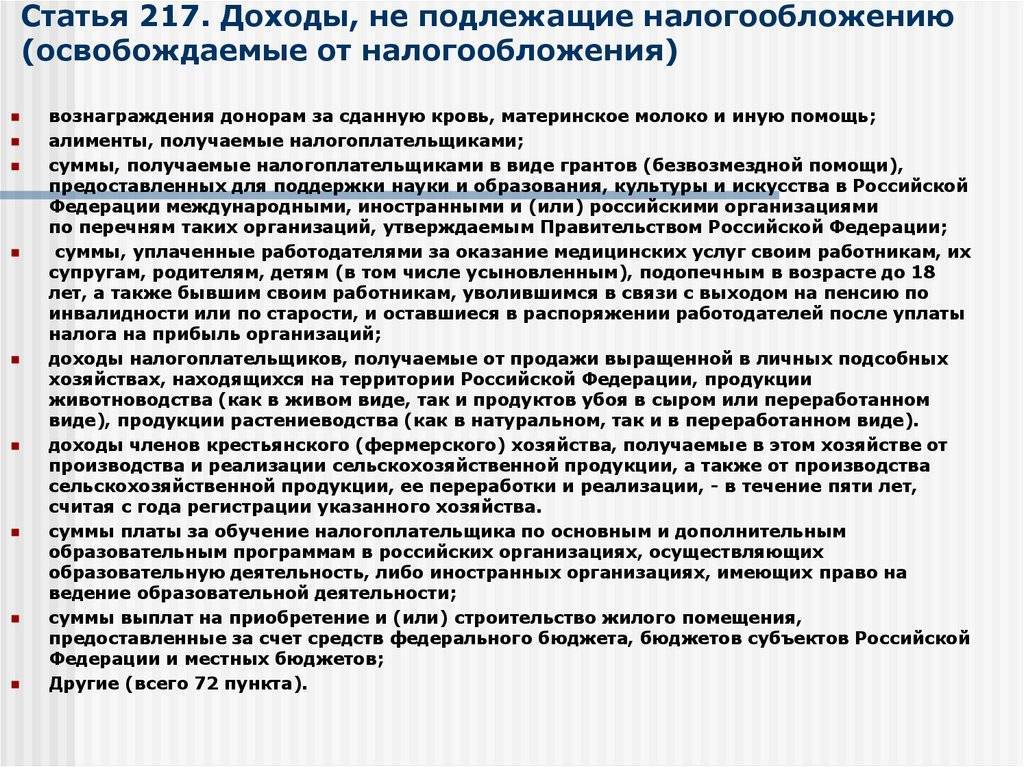

Федеральным законом от 28.12.2010 N 395-ФЗ “О внесении изменений в часть вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации” в статью 217 “Доходы, не подлежащие налогообложению (освобождаемые от налогообложения)” главы 23 Кодекса введен пункт 17.2, предусматривающий, что доходы, получаемые от реализации (погашения) долей участия в уставном капитале российских организаций, а также акций, указанных в пункте 2 статьи 284.2 Кодекса, при условии, что на дату реализации (погашения) таких акций (долей участия) они непрерывно принадлежали налогоплательщику на праве собственности или ином вещном праве более пяти лет, освобождаются от обложения налогом на доходы физических лиц.

При этом пунктом 7 статьи 5 данного Федерального закона установлено, что положения пункта 17.2 статьи 217 Кодекса применяются в отношении ценных бумаг (долей в уставном капитале), приобретенных налогоплательщиками начиная с 1 января 2011 года.

Доходы, полученные от продажи акций, приобретенных до 1 января 2011 года, подлежат обложению налогом на доходы физических лиц в порядке, установленном статьей 214.1 Кодекса.

Указанной статьей Кодекса предусмотрено определение доходов от операций купли-продажи ценных бумаг как разницы между суммами доходов, полученных от реализации ценных бумаг, и документально подтвержденными расходами на приобретение, реализацию и хранение ценных бумаг, фактически произведенными налогоплательщиком.

В случае реализации акций, полученных в ходе приватизации предприятия, в качестве расходов на приобретение указанных акций может рассматриваться рыночная стоимость акций на момент их приобретения за ваучеры, либо номинальная (договорная) стоимость ваучеров, переданных за эти акции, при отсутствии рыночной стоимости акций, а также суммы фактически произведенных и документально подтвержденных расходов, связанных с хранением и реализацией указанных акций.

Одновременно сообщаем, что в 2012 году принятие изменений, касающихся порядка определения налоговой базы по налогу на доходы физических лиц при получении доходов от продажи акций, не планируется.

| Заместитель директора Департамента | С.В. Разгулин |

Основные сведения

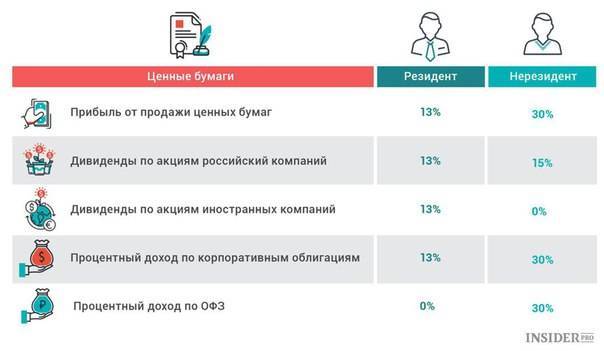

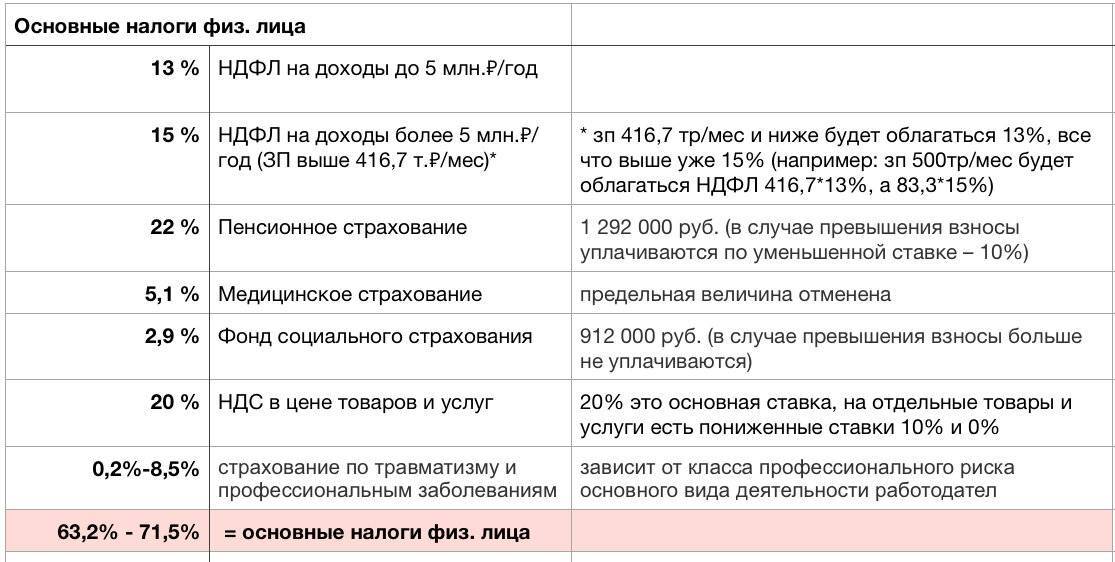

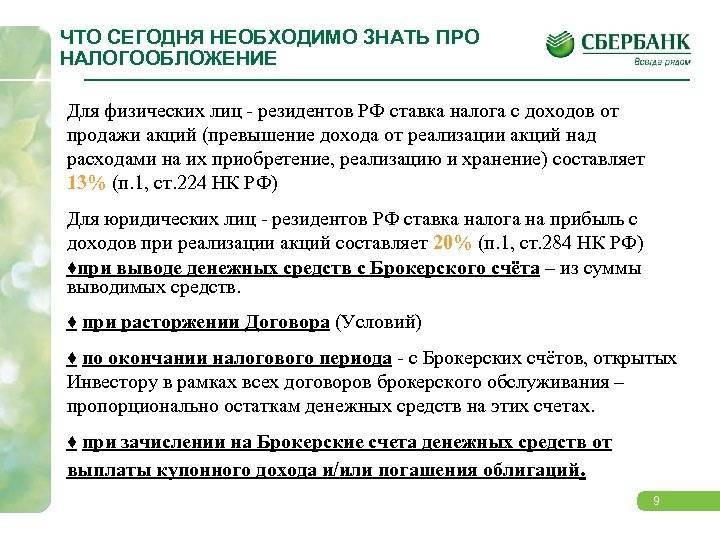

Когда человек продает акцию, выпущенную той или иной организацией, то он получает вознаграждение, с которого взимаются налоги. Для жителей, имеющих гражданство РФ, его размер составляет 13%. Размер налога, оплачиваемого юридическим лицом, составляет 20%. Если обладатель акции имеет гражданство иного государства, то ему потребуется заплатить 30%.

Если акция стала невыгодной, то ее продажа не облагается налоговыми взносами. Допускается уменьшить налоговую базу по торговым сделкам на размер трат, которые понесло физлицо при приобретении данной акции. В траты входят издержки, имеющие отношение к содержанию счета, который использовался для проведения тех или иных действий с акциями.

Итак, налог накладывается, если обладатель акции получил неотрицательный итог при продаже.

При обложении налогами вознаграждений по паям положение, по которому вырученные суммы освобождаются от налоговых обременений по завершении 36 месяцев владения человеком проданными активами, не действует. Однако в сфере прибыли по соглашениям с акциями, которые были выпущены фирмами некоторых категорий, действуют несколько льгот, прописанных отечественным законодательством.

Общие правила налогообложения

Кто платит налог с торговли акциями

Вы клиент российской организации? Она и будет выступать в роли вашего налогового агента. В начале периода брокер подсчитает прибыль с реализации ценных бумаг, обязательный платеж и снимет эту сумму со счета физического лица. Самостоятельно заполнять декларации и перечислять деньги в налоговую не нужно.

Исключение составляет, если вы пользуетесь услугами иностранного брокера. В этом случае заботиться об уплате обязательных платежей придется самому инвестору.

Когда налог платить не нужно

При покупке активов, с которых не взимается процент. Это заработок от продажи или по купонам по федеральным и муниципальным облигациям с физического лица.

Какие документы требуются

Чтобы заплатить государству процент с продажи или вернуть вычет, оформляется декларация. Если ваш заработок из разных источников, в том числе и от акций, то нужен 2-НДФЛ. Заполнить декларацию или посмотреть ее образец есть возможность в персональном кабинете на странице налоговой инспекции.

Если у вас нет возможности заполнять документы на вычет, то за вас это может сделать брокер.

В какие сроки нужно заплатить налог

- При получении прибыли с продажи акций. В этом случае вам перечисляются уже очищенные от взносов деньги.

- По окончании отчетного периода: 31 декабря компания самостоятельно считает сумму и в ближайший месяц снимает ее со счета физического лица. Если денег достаточно, то долг гасится сразу, если средств не хватает, то брокер снимает их частями по мере пополнения.

- При снятии денег со счета удерживается 13 % с запрашиваемых средств либо вся сумма, если ее хватает.

Как рассчитать сумму налога

Это можно сделать в персональном кабинете физического лица. Такую услугу предоставляет большинство брокеров. Если такой возможности нет, запросить информацию у своего посредника.

Как учитываются доходы

Учитывается только чистый заработок физического лица с продажи акций, т. е. разница между прибылью и понесенными затратами.

Как учитываются расходы

В расчет обязательного платежа при продаже акций не берутся комиссионные издержки брокеру, бирже и агенту за ведение счета.

Льготы

Физическое лицо может воспользоваться льготами в следующих случаях:

- процент не берется, если ценные бумаги достаются в наследство. Но при их реализации налоговая заберет себе 13 %;

- при передаче акций в дар членам своей семьи отчислять процент государству не придется. Но если вы подарите их другим, то будет действовать стандартный платеж в 13 %;

- вы держите акции более 5 лет.

Отдельных льгот при продаже акций для пенсионеров нет. Они совершают обязательные платежи согласно налоговому законодательству.

Инвестиционные вычеты

Существует 2 типа налогового вычета от продажи акций физическим лицом.

Тип «А» подразумевает, что инвестор получает вычет с ранее уплаченных платежей с зарплаты или других источников дохода физического лица.

Вычет по типу «Б» действует, чтобы не отчислять процент при продаже акций. Как он работает? Вы вкладываете деньги, проводите сделки купли-продажи, ждете не меньше 3 лет и снимаете деньги без удержания НДФЛ.

Пример заполнения 3-НДФЛ при продаже акций

Заполняя бланк документа при продаже акций на вычет, нельзя допускать ошибки и делать исправления. Вносить сведения возможно онлайн или от руки, используя только синюю или черную пасту. Рассмотрим, как заполнять 3-НДФЛ физическому лицу на вычет с продажи акций в официальной программе «Декларация».

Она доступна для скачивания на странице налоговой инспекции в разделе «Физическим лицам».

Открываем раздел «Сведения о декларанте» и заполняем личные сведения.

Далее открываем раздел «Доходы за пределами РФ». Все дивиденды должны отражаться отдельной строкой. Источники выплат загружаем с помощью кнопки «+». Имейте в виду, если вы получили прибыль с продажи, то источником будет брокер. Если получили дивиденды, то указываем инвесткомпанию, которая их выплатила.

Указываем дату уплаты налогов, т. е. день получения дивидендов. Курсы валют считаются в автоматическом режиме. Заполняем коды доходов и расходов физического лица.

При введении данных советую не забывать про кнопку «Сохранить», чтобы в случае технического сбоя не нужно было вводить все заново.

Затем переходим к вкладке «Вычеты» и заполняем их за предыдущие периоды.

Сюда есть возможность вводить сведения по убыткам физического лица в предыдущие годы. Минус по ценным бумагам учитывается только по ним, по деривативам – отдельно.

Заполнение завершено. Вы можете нажать на кнопку «Просмотр», чтобы увидеть результат. Затем экспортируйте xml-файл. Его нужно будет отправить в налоговую.

Письмо Департамента налоговой и таможенной политики Минфина России от 17 марта 2020 г. N 03-04-05/20462 Об уплате НДФЛ с доходов от продажи акций

15 апреля 2020

Департамент налоговой и таможенной политики рассмотрел обращение по вопросу уплаты налога на доходы физических лиц с доходов от продажи акций и сообщает, что в соответствии с Регламентом Минфина России, утвержденным приказом Минфина России от 14.09.2018 N 194н, в Минфине России, если законодательством не установлено иное, не рассматриваются по существу обращения по разъяснению (толкованию норм, терминов и понятий) законодательства Российской Федерации и практики его применения, по практике применения нормативных правовых актов Министерства, по проведению экспертизы договоров, учредительных и иных документов организаций, по оценке конкретных хозяйственных ситуаций.

Вместе с тем в соответствии со статьей 342 Налогового кодекса Российской Федерации (далее – Кодекс) разъясняем следующее.

Пунктом 1 статьи 41 Кодекса предусмотрено, что доходом признается экономическая выгода в денежной или натуральной форме, учитываемая в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить, и определяемая, в частности, в соответствии с главой 23 “Налог на доходы физических лиц” Кодекса.

В соответствии с пунктом 1 статьи 210 Кодекса при определении налоговой базы учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной форме, или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды, определяемой в соответствии со статьей 212 Кодекса.

Вместе с тем согласно пункту 172 статьи 217 Кодекса не подлежат налогообложению доходы, получаемые от реализации (погашения) долей участия в уставном капитале российских организаций, а также акций, указанных в пункте 2 статьи 2842 Кодекса, при условии, что на дату реализации (погашения) таких акций (долей участия) они непрерывно принадлежали налогоплательщику на праве собственности или ином вещном праве более пяти лет.

Из вышеприведенных положений следует, что освобождению от налогообложения подлежат не любые акции российских организаций, находившиеся в собственности налогоплательщика более пяти лет, а только те из них, которые соответствуют критериям пункта 2 статьи 2842 Кодекса.

При продаже акций российских организаций, не соответствующих критериям пункта 2 статьи 2842 Кодекса, доход (финансовый результат) от их продажи подлежит обложению налогом на доходы физических лиц в установленном порядке.

Финансовый результат по операциям с ценными бумагами определяется как доходы от операций за вычетом соответствующих расходов.

На основании пункта 10 статьи 2141 Кодекса расходами по операциям с ценными бумагами признаются документально подтвержденные и фактически осуществленные налогоплательщиком расходы, связанные с приобретением, реализацией, хранением и погашением ценных бумаг.

Одновременно сообщаем, что статья 2191 Кодекса, предусматривающая инвестиционные налоговые вычеты по налогу на доходы физических лиц, введена Федеральным законом от 28.12.2013 N 420-ФЗ “О внесении изменений в статью 27.5-3 Федерального закона “О рынке ценных бумаг” и части первую и вторую Налогового кодекса Российской Федерации” (далее – Федеральный закон N 420-ФЗ).

Пунктом 1 статьи 5 Федерального закона N 420-ФЗ установлено, что право на предоставление инвестиционных налоговых вычетов, предусмотренных подпунктом 1 пункта 1 статьи 2191 Кодекса (в редакции Федерального закона N 420-ФЗ), применяется к доходам, полученным при реализации (погашении) ценных бумаг, приобретенных после 1 января 2014 года.

С учетом изложенного при получении доходов от реализации (погашении) ценных бумаг, приобретенных до 1 января 2014 года, предоставление инвестиционных налоговых вычетов, предусмотренных подпунктом 1 пункта 1 статьи 2191 Кодекса, Кодексом не предусмотрено.

Настоящее письмо Департамента не содержит правовых норм, не конкретизирует нормативные предписания и не является нормативным правовым актом. Письменные разъяснения Минфина России по вопросам применения законодательства Российской Федерации о налогах и сборах имеют информационно-разъяснительный характер и не препятствуют налогоплательщикам, налоговым агентам и налоговым органам руководствоваться нормами законодательства Российской Федерации о налогах и сборах в понимании, отличающемся от трактовки, изложенной в настоящем письме.

| Заместитель директора Департамента | Р.А. Саакян |

Общие правила налогообложения

Физическим лицам следует знать, что продажа акций приносит доход, с которого практически всегда взимается НДФЛ. Ставка по нему на сегодняшний день составляет 13 процентов для резидентов, а для нерезидентов – 30.

В то же время налогом не облагается сделка по реализации рассматриваемых ценных бумаг, если она оказалась убыточной.

Также база НДФЛ уменьшается ровно на понесенные физлицом расходы, связанные с покупкой акций. К ним же причисляются и прочие издержки, возникшие в процессе содержания операционного счета, с которого сделка проводилась.

Пенсионерам законодательство не предоставляет никаких особых льгот, кроме тех, что положены на общих основаниях, о чем мы расскажем ниже.

В отношении акций также не действует норма, согласно которой доходы освобождаются от фискальных сборов, если реализованное имущество находилось в собственности гражданина не менее 3 лет.