Как обнулить кредит по упрощенному банкротству

С 1 сентября 2020 года в России вступил в силу Федеральный Закон №289. Именно он позволяет гражданам пройти упрощенную процедуру банкротства без привлечения арбитражного и иного суда. И самое главное — процесс полностью бесплатен для должника.

Кроме кредитов и займов списать таким образом можно долги по алиментам, налогам, договорам поручительства, по возмещению вреда здоровья. Главное условие — сумма списываемых долгов находится в рамках 50 000 — 500 000 рублей.

Речь о долгах, по которым прошло судебное разбирательство, и открыто исполнительное производство. Самое главное — это производство должно быть закрыто за невозможностью взыскания по п 4. ч 1. ст. 46.

Для начала нужно заглянуть в базу производств ФССП, которая находится в свободном доступе. Там отражается полный перечень судебных долгов гражданина. Если долг признается невозможным к взысканию по причине отсутствия у должника счетов, доходов и имущества, дело закрывается по 4. ч 1. ст. 46., что и отражается в базе. Вот тогда и можно списать кредиты и иные долги.

Закрытые долги вскоре снова могут стать актуальными, если собственник долга подаст заявление приставу. Чтобы этого не случилось, как раз и проводят упрощенное банкротство.

Порядок прохождения упрощенного банкротства:

- Составить список долгов, которые подходят под упрощенное банкротство. Это можно сделать с помощью онлайн-базы ФССП. Если долг не будет заявлен, его не спишут.

- Обратиться в МФЦ по месту проживания и подать заявление. Специалист поможет его правильно оформить.

- В течение 3 дней проводится предварительная проверка. Государству нужно определить, соответствует ли заемщик и его долги нормам ФЗ 289. Если да, банкротство одобряется.

- Сама процедура длится 6 месяцев. О событии уведомляются кредиторы, запись о банкротстве попадает в специальный реестр. В течение этого срока заявителю нельзя брать новые кредиты и займы, совершать имущественные сделки.

В отведенный законом срок в 6 месяцев проводится проверка, делается оценка финансовому положению должника, подаются запросы по факту наличия собственности. Если с него реально нечего взять, проводится банкротство.

Последствия невыплаты кредитной задолженности

Что толкает заемщиков к проблемам с банком? Ведь оформляя ссуду, клиенты прекрасно понимают, что ее придется возвращать еще в большем размере. По статистике, основными причинами для прекращения кредитных выплат становятся:

- Увеличение процентной части.

- Слишком большая кредитная нагрузка.

- Потеря бывшего уровня благосостояния и отсутствие денег на погашение долга.

При оформлении кредита заемщик обязан вернуть все средства банку

При оформлении кредита заемщик обязан вернуть все средства банку

Интересуясь, как не платить кредит Тинькофф-банку законно, заемщики оправдывают свой интерес слишком высокими процентами. Действительно, дистанционный банк отличается своими довольно увеличенными годовыми. Объясняется это именно ростом числа злостных неплательщиков и плохой фильтрацией предварительных заявок на кредитование. Еще несколько лет назад банк вообще не проверял заемщиков и массово рассылал по почте кредитные карточки.

Тинькофф кредитует население по высоким процентам. В среднем их уровень доходит до 35–45%, об этом гласят многочисленные отзывы. Поэтому рекомендуется обращаться за получением ссуды в данную организацию лишь в крайнем случае, когда остро нужны деньги, а другие финансовые компании отказали в выдаче.

Шаги банка по взысканию долга

Просрочка в несколько дней никого не удивит. Банк начислит неустойку, зафиксирует факт неуплаты в кредитной истории заемщика и ограничится парой напоминаний по телефону или SMS. Но если клиент перестает платить по кредиту вообще, то Тинькофф не оставит должника без внимания. В такой ситуации ФКУ пытается взыскать долг следующими мерами:

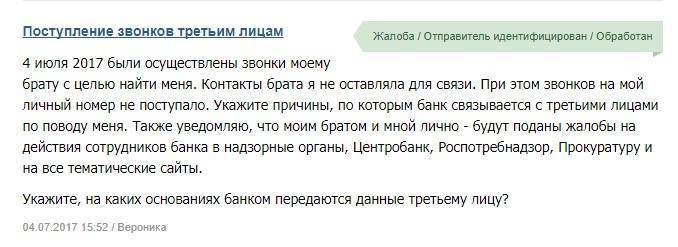

- Назойливые напоминания. Количество звонков и СМС с требованием рассчитаться возрастет, причем начнут связываться не только с заемщиком, но и с его коллегами по работе и родственниками. Последнее действующим законодательством России строго запрещено, но, к сожалению, активно используется большинством банков.

- Индивидуальные предложения. ФКУ может пойти навстречу и предложить клиенту изменение условий договора со снижением ежемесячной финансовой нагрузки. Например, предоставить отсрочку платежей, увеличить срок кредитования или уменьшить размер годовых.

- Продажа долга коллекторам. Если первичные меры не подействовали на должника, то банк перепродает возникшую задолженность коллекторскому агентству.

- Подача иска в суд. При задержке платежей по ссуде дольше 12 месяцев коллекторы или банкиры обращаются в суд, требуя компенсировать нанесенный заемщиком ущерб. Здесь к делу подключаются судебные приставы.

Процедура взыскания долга ясна: если не платить задолженность по кредиту в Тинькофф Банке, то после звонков и попыток договориться с клиентом ФКУ перейдет к более решительным мерам. Дотягивать до суда или коллекторов лучше не стоит – данные организации действуют в разы жестче любого банка.

Как поступить, если платить нечем?

Практически все надеются, что удастся избежать финансовых потерь и проблем с законом. Любой банк заинтересован, чтобы его денежные средства были возвращены в срок, поэтому сотрудники, если выстроить правильную тактику поведения, помогут любому клиенту найти выход из положения.

Погашать кредит все равно придется, иногда могут быть урезаны суммы, однако вернуть большую часть денег банку нужно.

Чтобы избежать проблем, юристы советуют следующее:

- Ни в коем случае не прятаться. Лучше сразу обсудить с менеджерами сложившуюся ситуацию. Если платежеспособность упала, нужно подтвердить это документально, отправив отсканированные копии документов на почту банка.

- Платить хотя бы минимальные суммы и просить об отсрочке на основании предоставленных документов («кредитные каникулы»). В этот период не будут начисляться штрафы, но сумма ежемесячных платежей станет больше.

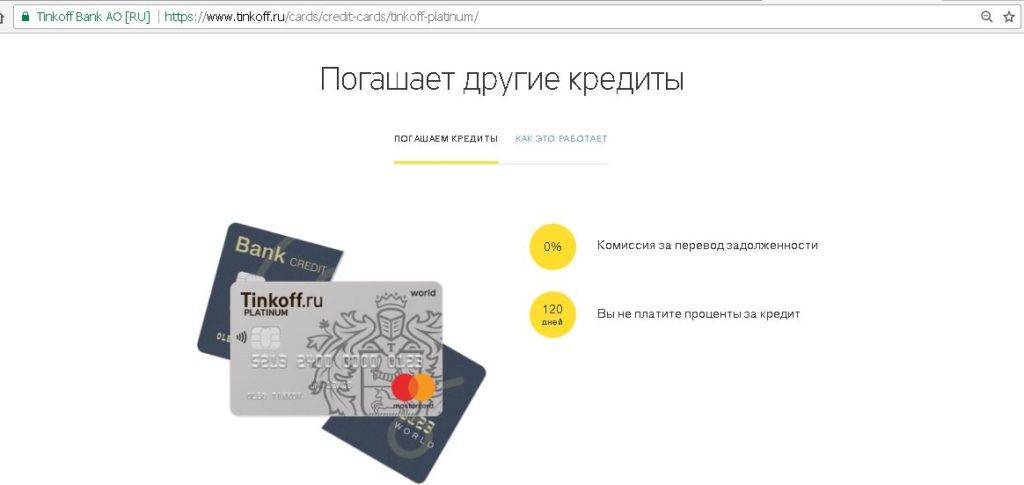

- Тинькофф предлагает услугу «перевод баланса»: оплата одного кредита за счет другого по более выгодным условиям.

- Можно обратиться в суд самостоятельно, чтобы органы признали должника банкротом. Для этого проводят сверку задолженности по кредиту, его данные.

- В отдельных случаях обращение в суд может помочь уменьшить сумму долга. Наибольшим плюсом будет то, что судья может избавить от постоянно растущих штрафов.

- Если дело дошло до того, что начались угрозы от коллекторов, их можно поставить на место, пригрозив судом за вымогательство, а также наказать банк за распространение информации.

Когда судом будет признана вина неплательщика и будет вынесено постановление о том, что он обязан выплатить какую-то сумму, лучше не ждать, пока приставы придут описывать имущество. Лучше продать бытовую технику или другие вещи, самостоятельно установив цену, ведь судебные работники будут продавать имущество по минимальной цене.

Какие существуют законные методы, чтобы не возвращать долг

Учтите! Закон предусматривает следующие способы отсрочки неблагоприятных последствий невозвращения долга банку:

- реструктуризация,

- рефинансирование,

- отсрочка выплат.

Реструктуризация

Реструктуризация – один из вариантов отсрочить платежи для клиента банка, однако банк, как правило, не соглашается на это. Связано это в первую очередь с тем, что банк теряет прибыль.

Скачать бланк заявления на реструктуризацию кредита бесплатно в формате word

Смысл реструктуризации – изменение первоначальных условий кредитования.

Стороны могут по соглашению:

- изменить период выплат кредита,

- изменить процент по кредиту,

- убрать комиссию.

Такой метод подлежит применению, когда речь идет об автокредите, потребительском займе, ипотеке, кредитной карте.

Для проведения реструктуризации в банк следует предоставить заявление о ее проведении, указав в нем причину и приложив документы, подтверждающие эту причину.

Дадут ли кредит, если есть долг у судебных приставов?

Рефинансирование

Скачать бланк заявления на рефинансирование кредита бесплатно в формате word

Рефинансирование представляет собой оформление нового кредитного договора, за счет которого происходит погашение первоначального кредита. Новый кредитный договор может быть заключен в любом банке, который готов выдать денежные средства на приемлемых условиях для клиента для погашения предыдущего кредита.

Отсрочка

Скачать бланк заявления на отсрочку платежа по кредиту бесплатно в формате word

Учтите! Отсрочка представляет собой послабление в отношении кредитной нагрузки при наличии следующих обстоятельств:

- в семье заемщика ожидается пополнение (в этом случае максимальный период отсрочки составляет 3 года),

- должник потерял работу, или его переводят на другую должность, которая оплачивается меньше,

- клиент потерял работоспособность в связи с наличием заболевания,

- возникновение болезни у близкого родственника клиента

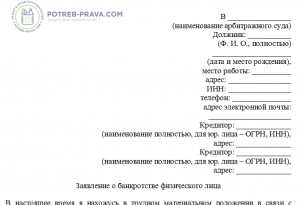

Скачать бланк заявления о банкротстве физического лица бесплатно в формате word

Помните, каждый из этих факторов должен быть подтвержден соответствующим документом.

Признание банкротом физического лица

Сегодня у физических лиц появилась еще одна возможность избежать погашения взятого кредита посредством прохождения процедуры признания лица банкротом.

Решение о признании банкротом принимается судом после тщательной проверки материального положения лица. Прежде чем признать лицо банкротом, привлекается независимый управляющий, который проводит анализ имеющихся долгов, выявляет наличие имущества лица, а также источники его дохода.

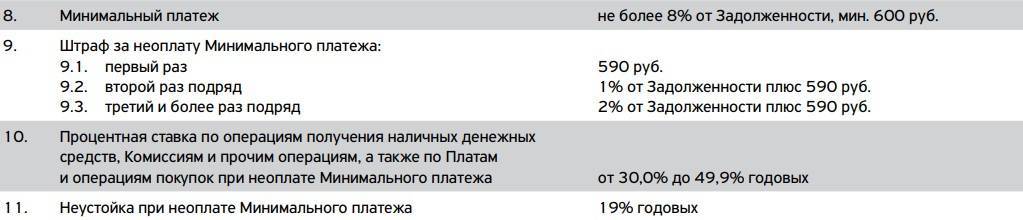

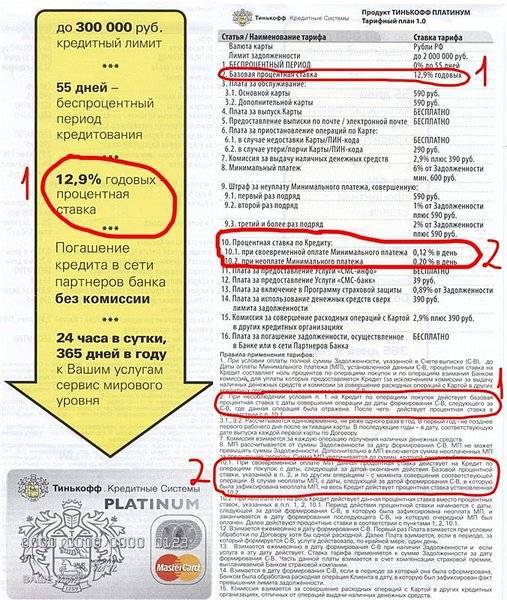

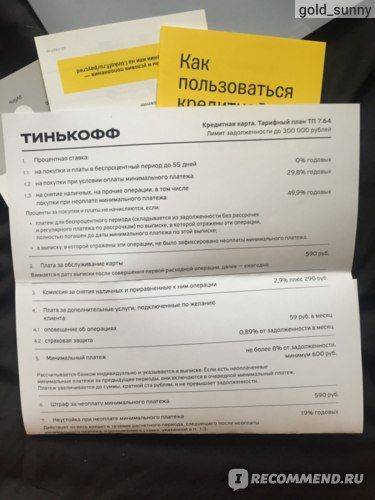

Штраф Тинькофф за просрочку платежа

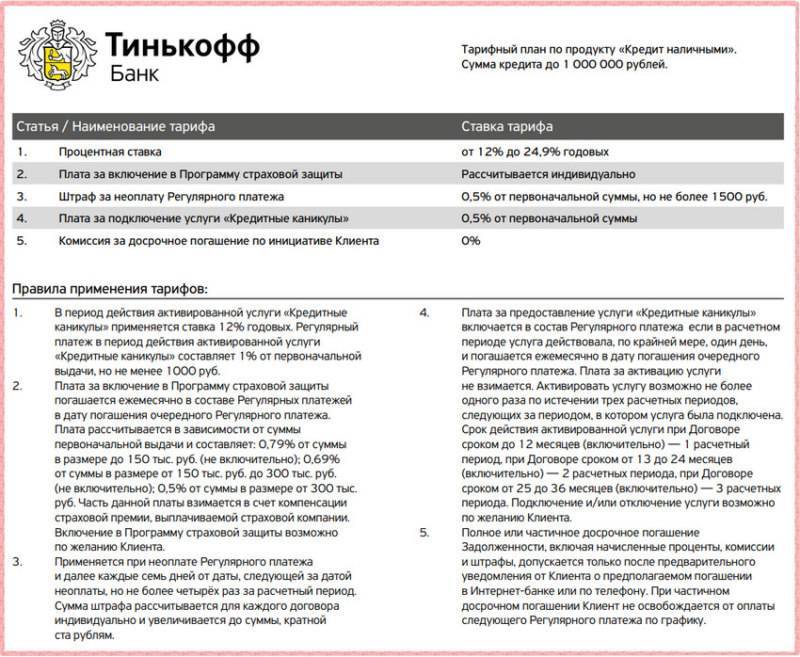

Просроченный платеж портит кредитную историю и приводит к образованию долга перед банком. За просрочку по кредитке Тинькофф применяются следующие меры:

- штраф 590 рублей;

- повышенный процент на все операции по карточке, включая безналичные — 30-40.9%;

- неустойка на всю сумму кредита 19% годовых.

Все санкции применяют одновременно и могут быть прекращены только после полного погашения долга по кредитной карте Тинькофф. Для этого нужно внести минимальный платеж и все штрафы за просрочку. Также в следующий расчетный период клиент не сможет воспользоваться льготным периодом по карточке.

Обязательства по кредитным продуктам требуют от заёмщика регулярной, своевременной оплаты. Нужно осознавать ответственность и выполнять условия договора. Если сложилась неприятная ситуация и образовалась просрочка, нужно хотя бы частично внести обязательный платеж. Как только появятся средства, следует немедленно оплатить всю сумму задолженности. Это позволит минимизировать сумму штрафа.

Чтобы сохранить репутацию добропорядочного и ответственного гражданина, клиенту нужно соблюдать следующие правила:

- Переводить ежемесячный взнос за неделю до даты по графику. При этом нужно учесть выходные и праздничные дни, в которые оплата не проходит.

- Следить за напоминаниями от Тинькофф банка. Клиенту всегда приходит СМС и письмо на электронную почту перед датой оплаты.

Действия банка при выявлении просрочек

Менеджеры банка всегда звонят клиенту, если обнаружили, что клиент просрочил платеж. Этого не стоит бояться, лучше подробно объяснить специалисту причину. Он обязательно подскажет, как исправить ситуацию, чтобы не испортить кредитную историю, если причина неуплаты серьезная.

Если клиент вышел на просрочку, лучше сразу связаться с оператором банка и рассказать о проблеме. Проценты будут копиться и набежит значительная сумма. Не стоит ждать последствий, надо искать денежные средства для погашения.

Банк также может предложить провести реструктуризацию займа — продлить срок кредита и снизить проценты. Но если клиент не соглашается принять помощь, финансовая организация обратится в суд или в службу взыскания.

Обращение в судебные органы

Важно понимать, что банковская структура обращается в судебные органы с иском о взыскании задолженности лишь в крайних случаях. Как правило, к подобным мерам банк прибегает лишь в том случае, если размер долга заемщика превышает 250 тысяч рублей

Требуется понимать, что суд практически со стопроцентной вероятностью примет сторону банковской структуры при этом по решению суда с вас будет взыскан не только долг в полном объеме, но и судебные издержки. Не рекомендуется доводить дело до суда. Вместо этого лучше воспользоваться предложениями сотрудников банка, которые помогут вам отыскать приемлемый выход из сложившейся ситуации.

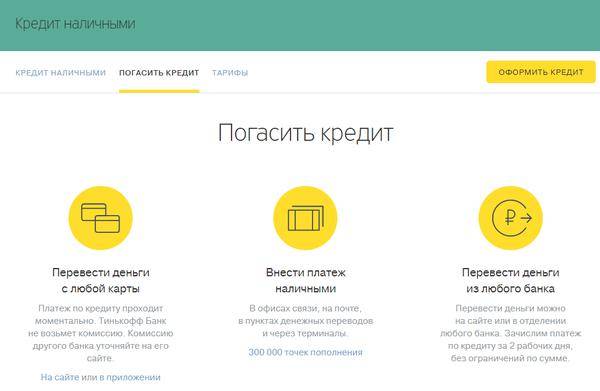

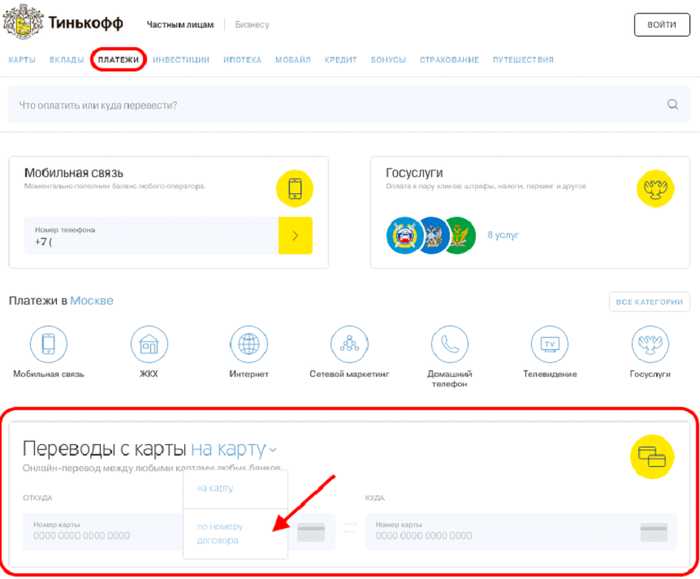

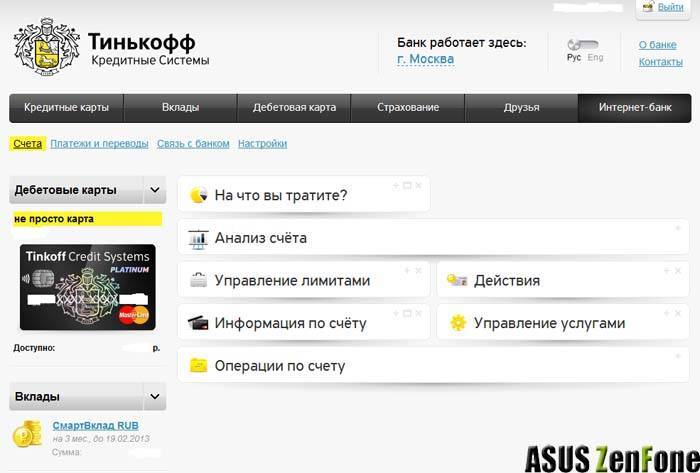

Через интернет-банкинг

В личном кабинете каждого клиента есть шаблоны, с помощью которых легко проводить оплату по номерам карты или договора. Разница между этими процедурами незначительная. В первом случае в клише вписываются номера карт вывода и ввода. Во втором — номер карты вывода и номер договора.

После этого остается лишь вписать сумму перевода и нажать на кнопку «перевести». Если перевод осуществлен, появится платежная квитанция, в которой будут указаны:

- номер;

- тип операции (с карты на карту);

- дата;

- время;

- статус транзакции (осуществленный платеж);

- сумма перевода;

- комиссия (если есть);

- данные о картах вывода и ввода.

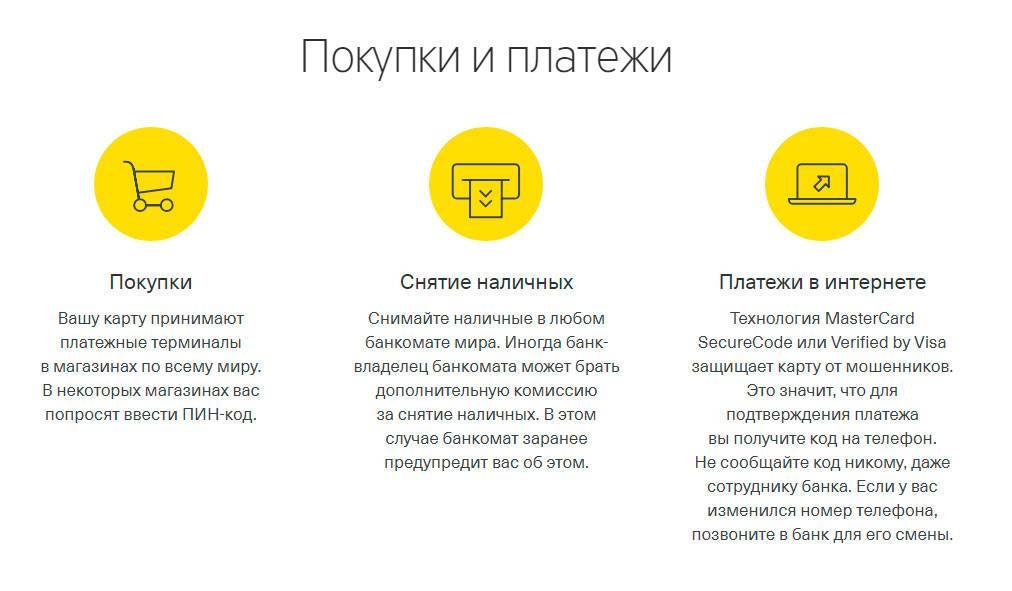

Эта квитанция является документом, подтверждающим ваш платеж. Ее нужно хранить до расторжения договора.Банк обслуживает карты платежных систем Visa и Мир.

Реализация вашего долга

Когда клиент не желает добровольно возвращать деньги, отдел по работе с просрочкой действует более решительно. Право требования долга передается коллекторам. В результате банк не вправе взыскивать просрочку самостоятельно, но получает от агентства комиссию.

Должнику высылается официальное уведомление по адресу регистрации, что теперь платежи вносятся по новым реквизитам. Коллекторы гораздо агрессивнее банковских специалистов по взысканию. Их оружие – моральное давление. Они могут раскидать по почтовым ящикам листовки или расклеить объявления, попытаться проникнуть в жилье для «разговора».

Услуги коллекторов

Вам полезно узнать о том, что к услугам коллекторов прибегают практически все отечественные банковские структуры, в том числе и Тинькофф банк. Обычно коллекторы подключаются к процессу возврата долга лишь в том случае, если заемщики в течение продолжительного времени не оплачивают ежемесячные взносы или злостно нарушают условия договора.

Важно понимать, что несмотря на то, что большинство коллекторов работают в строгом соответствии с нормами действующего законодательства, они в состоянии причинить вам огромное количество неудобств. Действуют подобным образом они вполне осознано, так как их задача заключается в том, чтобы, не нарушая норм действующего законодательства, заставить клиента как можно скорее погасить долг перед описываемой банковской структурой

Городские легенды о кредите

Каждый слышал такую историю. Некто взял кредит в Тинькофф банке, потом его уволили и денег не стало. Конечно же, человек просто переехал на другое место жительства, заблокировал все карточки и избавился от жилья, переписав его на маму.

При трудоустройстве про кредит никто и не вспомнил, а когда пришли приставы – имущества не было. Вот он, этот знакомый, постит фото в соцсетях с женой, ребенком и в машине.

Бывает ли такое на практике? Да, если наш герой:

- Счастливый безработный по документам.

- Имеет родственников, которые потом не выселят его из своей же «дареной» квартиры. Желательно, дальних родственников, а лучше – знакомых.

- Подарил квартиру заранее, до того как обратился в Тинькофф за кредитом.

- Получает деньги за свою фактическую занятость наличными.

- Не имеет официального брака и работающей жены.

- Лишен счастья обладания совместно нажитым в браке имуществом.

- Не заинтересован в приличной работе и не боится уголовной ответственности.

В практике бывают такие случаи, когда взыскать задолженность с человека не получается. Судебное решение есть, исполнительный лист давно в службе судебных приставов. Они находят должника, а тот – не работает, живет с мамой-пенсионеркой или на диване у друга. Имущества нет. Из дорогого – только милый сердцу старый телефон.

Причем тут уголовная ответственность? Так человека можно привлечь, если у него не было умысла отдавать кредит совсем. Допустим, кто-то оформил карту, снял с нее средства и скрылся. Мошенничество сложно доказать, когда человек некоторое время платил по кредиту, а потом перестал. Но самого факта привлечения это не отменяет.

В общем, просто скрыться – рискованный вариант. Да и сам факт «исчезновения» с кредитом доказывает умысел его не платить. Сложно будет доказать, что вы просто забыли про карточку, а с работы ушли потому, что душа попросила жить на свежем воздухе в деревне.

Варианты решения проблемы

Конечно, всю жизнь бегать от банка и ругаться с коллекторами – это не выход, поэтому следует поставить точку в данной ситуации. Возможные варианты выхода из ситуации следующие:

- мировое соглашение с банком;

Тинькофф предлагает своим клиентам реструктуризацию долга или же кредитные каникулы, если у них возникают временные финансовые трудности. Для этого следует обратиться в банк, подать заявку с описанием возникшей ситуации, представить доказательства (справки, свидетельства и т.д.), а затем дождаться ответа специалиста, который принимает решение за 1-2 дня.

- обращение в судебную инстанцию;

Когда банк на уступки идти не хочет, можно обратиться в арбитражный суд, чтобы признать личное банкротство. Не всегда этот вариант выгоден должнику, поскольку есть риск потерять часть имущества, особенно если оно залоговое, поэтому стоит заручиться поддержкой юриста, который изучит дело и посоветует наиболее выгодное решение.

И, главное, помнить, что решить проблему получится в том случае, если вы не будете паниковать, а с холодной головой все обдумывать и принимать взвешенные решения, без влияния эмоций.

Взыскание задолженности. Как отделаться от звонков из банка?

Невыплата долга всегда чревата неприятными последствиями для неплательщика. Кредитная деятельность всегда имеет риски для кредитора. Уклонение заемщиков от своевременной выплаты становится причиной убытков. Если звонки из банка неблагонадежным клиентам Тинькофф не приносят результата, компания пользуется услугами коллекторских служб.

Деятельность коллекторов регламентирована рядом нормативно-правовых актов, однако, учитывая что говорят клиентом, иногда ситуация выходит за рамки действующего законодательства. Частые звонки, посещение клиентов, разговоры в грубой форме создают массу неудобств и противоречат законодательству.

Чтобы не оказаться в таком положении, необходимо избирательно подходить к выбору не только кредитора, но и кредитной программы. При этом следует учитывать:

- Финансовую нагрузку на свой бюджет.

- Анализировать возможности своевременного возврата.

- Учитывать, что при наличии долга банку, вопрос будут решать коллекторы Тинькофф банка.

Как себя вести, если нечем платить кредит

Лучшая стратегия поведения – изо всех сил доказывать, что ваши действия полностью добросовестны, что кредит будет погашен. Просто жизненная ситуация такая, что не позволяет оплатить прямо сейчас.

Первое, что нужно сделать – обратиться на горячую линию и узнать, с кем можно связаться по поводу просрочки оплаты. Цель – добиться реструктуризации долга либо получить индивидуальную схему погашения задолженности. Можно сразу писать на адрес credit@tinkoff.ru и просить реструктуризацию.

До ответа лучше не предпринимать никаких активных действий, это время потратьте на изучение возможности рефинансирования долга другим банком. Изучите предложения рынка и условия на рефинансирование. Возможно, проще будет платить кредит в другой организации, получив бонусом еще и небольшую отсрочку.

Что же будет, если не платить за ипотеку?

Учитывая, что материальное положение относится к не полностью стабильным вещам, то для своей собственной уверенности заемщики страхуют свои деньги, а банки в свой черед также не остаются в стороне (каждый пункт договора тщательно продумывается).

Чтобы за период заключения кредитного договора в банке избежать проблем и штрафных санкций, нужно сначала все просчитать с учетом динамики начисления и размера переплат ипотеки.

Особых последствий не предвидеться, если заемщик просрочил оплату на несколько дней или недель и в скором времени смог погасить текущий платеж.

Если же у вас нет денег платить оформленный кредит, то с принятием каких-либо мер не стоит затягивать. Штраф и последующее обращение банка в суд на заемщика не избежать, если не платить ипотеку. На просрочку банковское учреждение реагирует быстро и начинает действовать не без участия закона для возвращения своих средств.

Но бояться оформлять ипотеку не стоит, ведь мечта о собственном жилье так и останется мечтой.

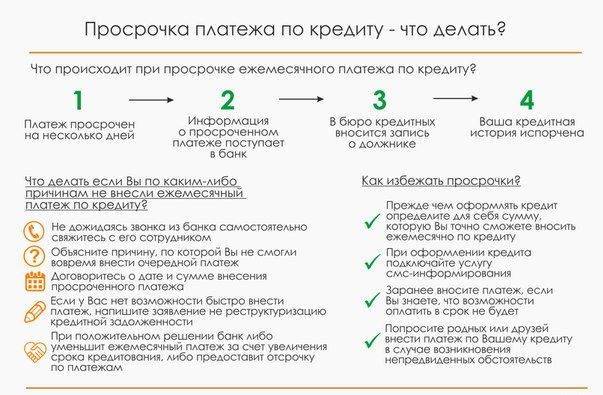

Порядок действия заемщика при просрочке платежа.

Порядок действия заемщика при просрочке платежа.

Банк вправе принять некоторые меры, если вы добросовестно не выплачиваете кредит:

- Уведомить о наличии задолженности.

- Подать иск с принудительным изъятием недвижимости.

- Начислять проценты по договору пропорционально долгу или оставшемуся платежу.

- Отдать долг коллекторскому агентству.

Видео по теме:

Все последствия ипотеки отражаются на кредитной истории, которая существует не только для одного банка, а является единой для всех финансовых учреждений на любого заемщика. И прежде чем одобрить последующие займы банк будет обращаться к таким данным и на основе их решать, предоставлять ли этому заемщику кредит.

При расчете ипотеки учитывайте обязанность банков передавать всю информацию о кредите в Бюро кредитных историй.

При расчете ипотеки учитывайте обязанность банков передавать всю информацию о кредите в Бюро кредитных историй.

От нескольких просрочек можно страдать годами, поэтому лучше их вовремя не допускать, иначе из этого ничего хорошего не выйдет. Скрыться от условий кредитного договора не сможет ни один заемщик, так как любой банк действует по соглашению с клиентом.

Перенос сроков платежей

Вам полезно будет узнать о том, что перенос даты внесения платежей является дополнительным инструментом, который использует банковская структура для поддержки заемщиков, попавших в трудную финансовую ситуацию. Это вызвано тем, что без использования этого инструмента, если клиент не внесет в указанную дату очередной платеж в счет погашения займа, то ему будет начислен штраф.

Про эту особенность необходимо в обязательном порядке помнить и если вы попали в трудную финансовую ситуацию, которая не позволяет вам внести очередной платеж в счет погашения долга по займу вовремя, то вам необходимо связаться с сотрудниками банковской структуры и попросить перенести срок очередного платежа

Важно понимать, что на вашу просьбу о переносе даты очередного платежа в счет погашения займа с высокой долей вероятности ответят положительно. При этом злоупотреблять описанным инструментом не рекомендуется

Это вызвано тем, что из-за частого переноса срока очередного взноса по займу вы будете выглядеть в глазах банковской структуры ненадежным заемщиком. При подобном развитии ситуации, когда вы снова обратитесь в рассматриваемую банковской структуру за получением займа, вам могут отказать в его предоставлении или предложить значительно меньше заемных средств, чем вы изначально запрашивали.

Как не платить кредит коллекторам на законном основании

Действенный метод психологического давления на должника – передача «зависшего» кредита коллекторам. Используйте юристов и адвокатов для защиты своего имущественного права. Чтобы не иметь дел с теми, кто работает в таких агентствах, надо оспорить уступку менеджерами банка долга коллекторам. Для этого подайте встречный иск в суд.

В постановлении № 17 Верховного суда РФ (от 28.06.2013 г.) указано, что кредитные организации имеют право передавать задолженности подобным агентствам, но при условии, что это было оговорено в договоре соответствующим пунктом. Со своей стороны кредитор банка имеет право к антиколлекторским компаниям за помощью, там проверят, насколько законны и правомерны шаги коллекторов.

Все посреднические компании, включая агентства, судебные инстанции и юридические компании, не работают бесплатно. Рассчитайте вероятный выигрыш и издержки на сторонних лиц, чтобы не оказаться в еще большей финансовой проблеме.

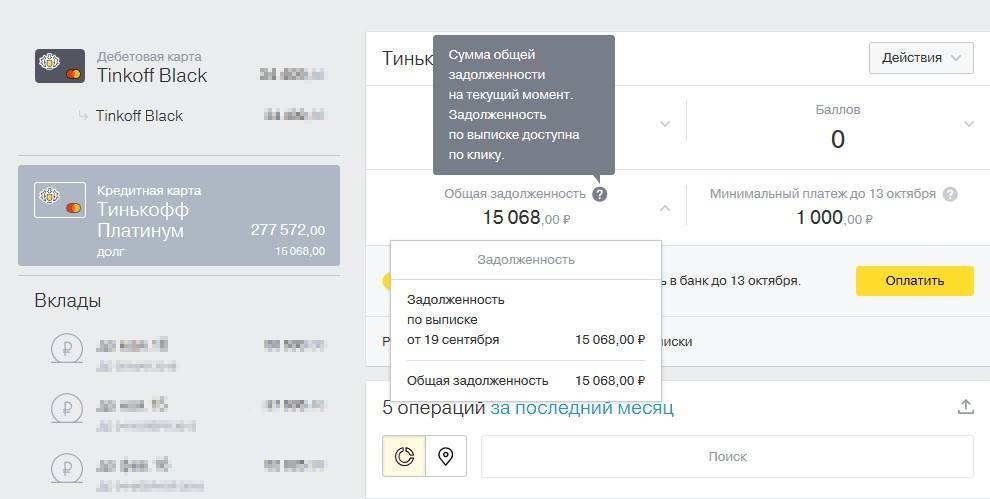

Как узнать, сколько осталось заплатить

Если человек пользовался кредитной картой, то на его электронный адрес ежемесячно должны приходить письма, в которых есть следующая информация:

- срок оплаты;

- минимальный платеж (вносится для того, чтобы не было просрочки);

- платеж для беспроцентного периода (после его внесения человек может пользоваться кредиткой без начисления процентов);

- задолженность на данный период.

При своевременных платежах 2 последних показателя должны совпадать.

С помощью СМС-сопровождения клиент оповещается только о дате и размерах минимального платежа. После полного или частичного погашения долга клиенту приходит СМС-оповещение о том, что плата внесена, а на его счете осталось доступным некоторое количество денег.

Если в день прихода письма на почту перевести сумму, указанную в графе «платеж для беспроцентного периода», то есть вероятность того, что задолженность будет погашена полностью.

Поскольку каждый день могут начисляться проценты, в день погашения следует позвонить по телефону горячей линии 88005551010. Оператору нужно подробно объяснить, как вы собираетесь гасить задолженность. Он сообщит вам сумму, которую нужно внести в этот день. Эти сведения подтверждаются СМС-оповещением.

Если вы и дальше собираетесь пользоваться кредиткой, договор не расторгается, а на ваш электронный адрес будут приходить выписки, где против каждой графы о суммах будут стоять нули.

Это самый простой алгоритм действий. Сложнее погасить задолженность при перечислении денег через почту или банк, переводящий деньги в течение нескольких дней. Пока деньги дойдут, сумма к оплате может увеличиться. Для того чтобы не пришлось погашать задолженность несколько раз, постарайтесь выбрать быструю систему оплаты. Кроме того, следует сразу обсудить с оператором все возможные действия и их последствия.

Если в день запроса заплатить все сразу не удается, в следующий раз необходимо заново выяснить размеры задолженности.Полное закрытие счета осуществляется только после того, как будет погашена задолженность. Для того чтобы отказаться от услуг банка по кредитке, необходимо:

- убедиться в том, что долг полностью погашен;

- зайти в личный кабинет и оставить там заявление на закрытие счета;

- через 30 дней нужно обратиться к оператору банка с запросом о состоянии счета.

Если счет закрыт, письма-извещения перестанут приходить, а в личном кабинете появиться запись об отсутствии кредитного баланса. Звонок оператору необходим для того, чтобы убедиться в полном погашении кредита.

Последствия неуплаты кредита банку Тинькофф

Очень важная информация! В случае, если человек не выплачивает кредит и не идет с банком на контакт, само финансовое учреждение будет стараться с вас его вернуть разными способами. Это может быть постоянные звонки на телефон вам или родственникам, письма. Банк передает кредит коллекторам, которые будут всеми методами выбивать из вас деньги. Это могут быть угрозы или страшнее этого. Поэтому доводить до такого состояния не нужно.

Вот как идет процесс, если у вас проблемы с кредитом:

- Банк начинает попытку с вами связаться. Лучше сразу пойти на контакт и найти выход теми способами, которые мы указали выше.

- Если должник на контакт не идет, долг передается коллекторам.

- Если и коллекторы не могут ничего сделать, долг продают другой организации, которая будет нести за него ответственность.

- Процесс заканчивается судом. В случае злостной неуплаты вас может ожидать уголовная ответственность. Только при уважительной причине вы сможете выиграть суд.