Как проверить блокировку своих расчетных счетов?

Все имеющиеся приостановления на счете можно проверить на сайте ИФНС (nalog.ru), а также на сайте Федеральной службы судебных приставов (fssprus.ru). Эти сайты необходимо просматривать время от времени по той причине, что:

- На юридический адрес может не прийти извещение (либо исполнительный орган не находится по месту регистрации);

- С расчетного счета ограничения сняты, но на сайте налоговой они «висят».

По последней причине известны случаи, когда было отказано в открытии расчетных счетов, либо в заключении крупных договоров. Если такое произошло, то следует звонить в налоговую в отдел задолженности и разговаривать по этому вопросу. Обычно, их снимают после телефонного разговора.

В основном, заморозка счета становится очевидна при работе с расчетным счетом: платежи просто не отправляются, либо во входе в клиент-банк (интернет-банк) появится сообщение о блокировке. Зачастую, банки предупреждают о решении о блокировке заранее. Поэтому, если расчетный счет используется не часто, следует его проверять на наличие сообщений.

О новых арестах или приостановлениях по счету часто известно по сообщениям из банка. Главное в этом случае – не игнорировать их.

Если же предприниматель не получает по каким-либо письма на юридический адрес, либо они доходят не все, то рекомендуется открыть абонентский ящик

Это поможет избежать потерю важной корреспонденции

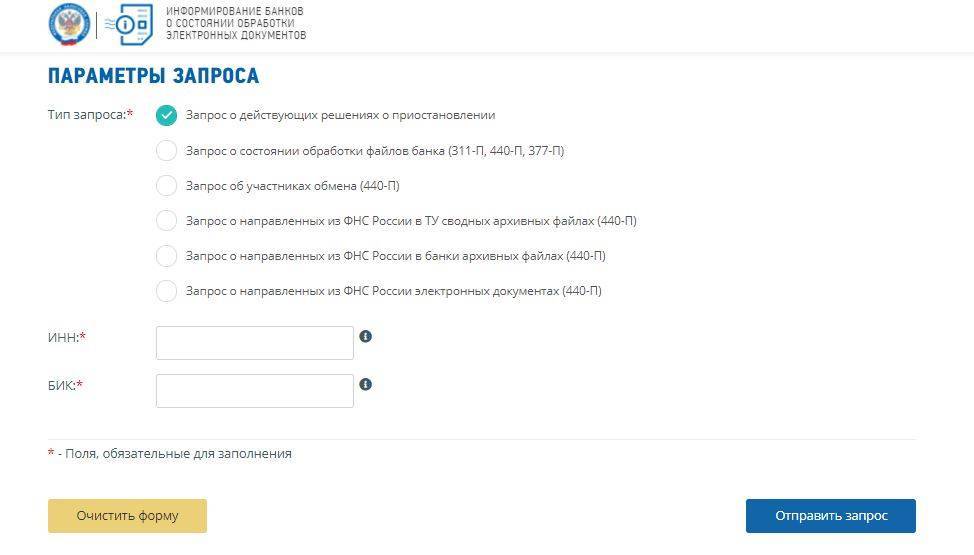

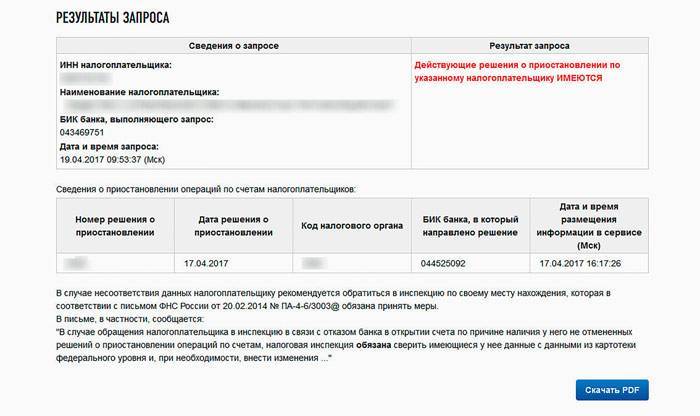

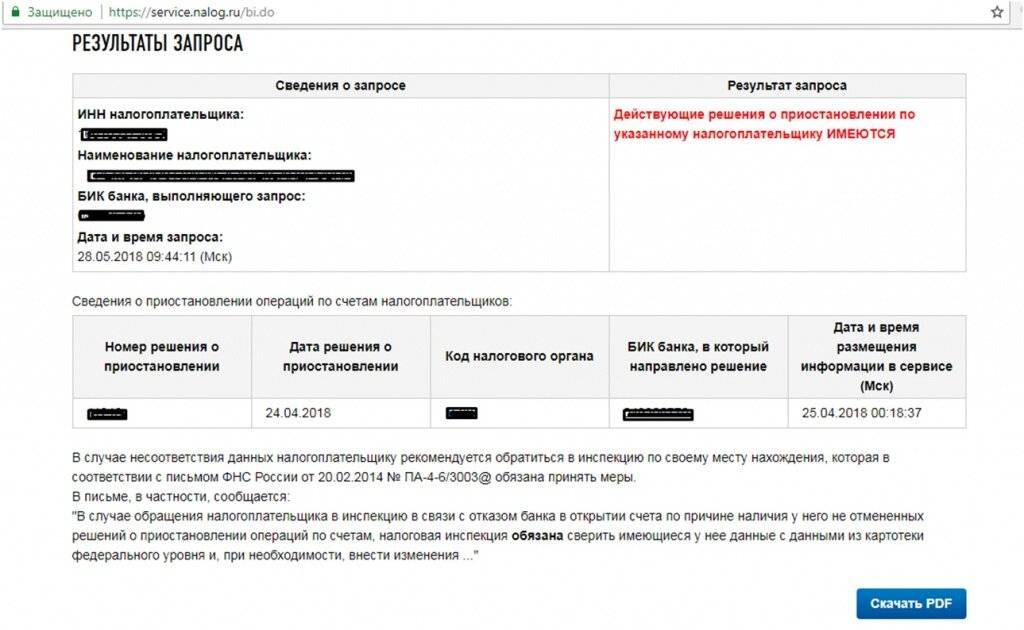

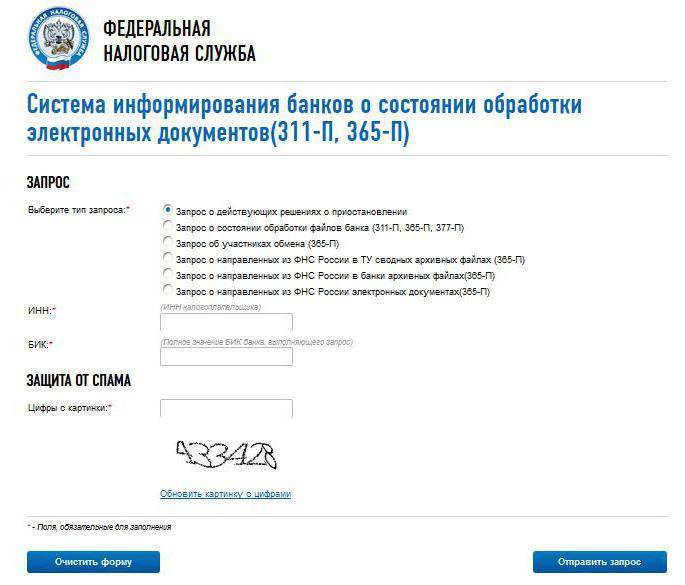

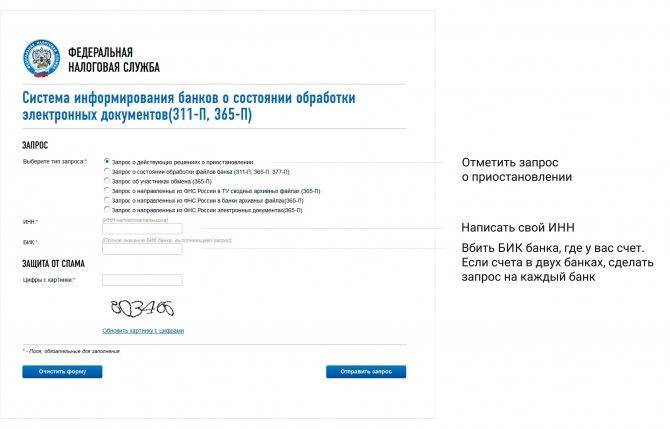

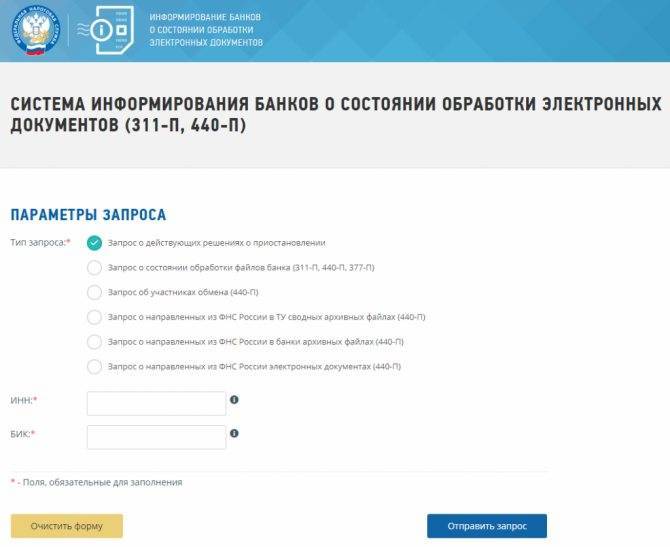

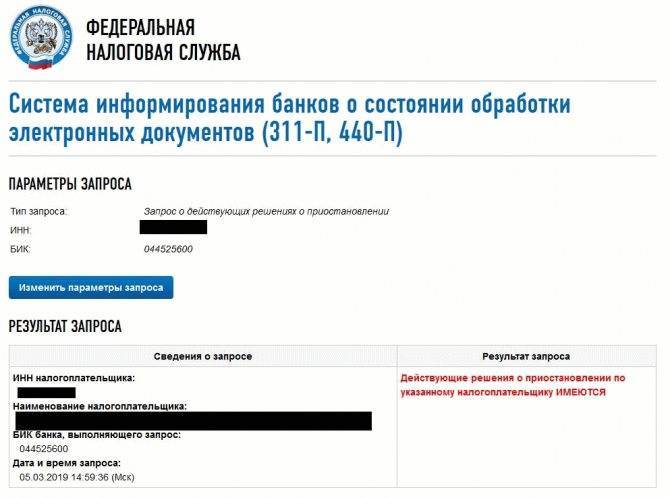

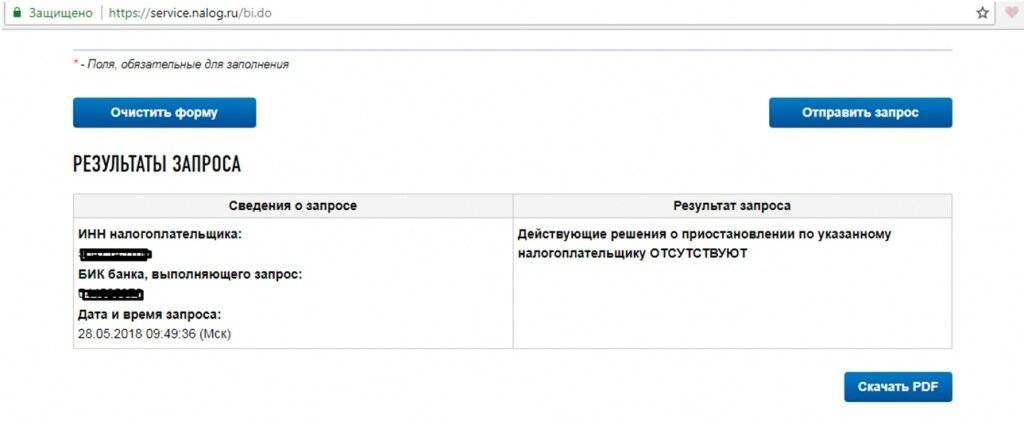

Для того чтобы проверить решение о блокировке на сайте налоговой, заходим по адресу:

Далее выбираем первый пункт и указываем реквизиты компании:

Также, вы можете узнать, есть ли заведённые дела в отношении вашей компании у судебных приставов. Для этой заходим по адресу:

Далее выбираем второй пункт в том случает если вы представляете ООО или третий пункт если вы являетесь индивидуальным предпринимателем.

Всё что останется — заполнить реквизиты.

Общие основания для блокировки счета

Налоговым законодательством предусмотрены следующие основания для блокировки счета:

- не сдана налоговая декларация ();

- не исполнена обязанность по обеспечению получения от налогового органа документов в электронной форме (подп. 1.1. );

- налоговому органу не передана квитанция о приеме требования о представлении документов, требования о представлении пояснений и (или) уведомления о вызове в налоговый орган ();

- не уплачен налог ();

- в целях обеспечения исполнения решения налогового органа по результатам проверки ().

Таким образом, блокировка счета – мера, которая может быть применена даже за незначительные нарушения. Однако если это случилось, налогоплательщик вправе оспорить такую процедуру. Разберем подробнее каждый из перечисленных случаев.

Как происходит блокировка расчётного счёта

Если у организации или предпринимателя образовалась задолженность перед бюджетом, то сначала ИФНС обязана выставить соответствующее требование. На оплату недоимки есть восемь рабочих дней с даты получения письма. Проблема в том, что корреспонденция от налоговой считается доставленной на шестой день после отправки, доказательства её получения не требуется. Налогоплательщик может даже не узнать, что у него образовался долг перед бюджетом.

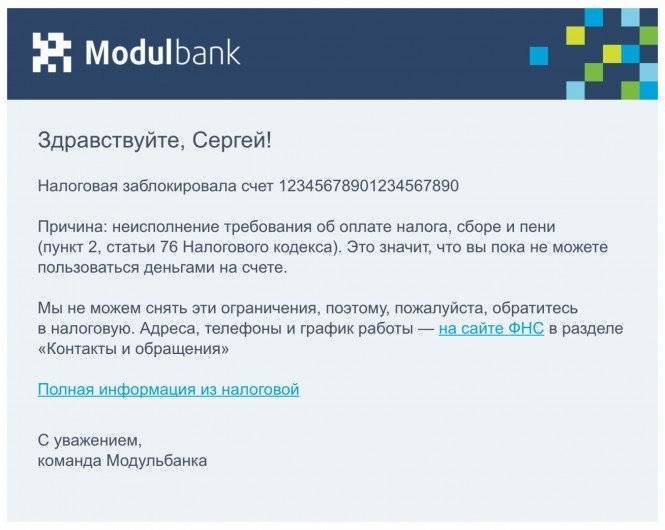

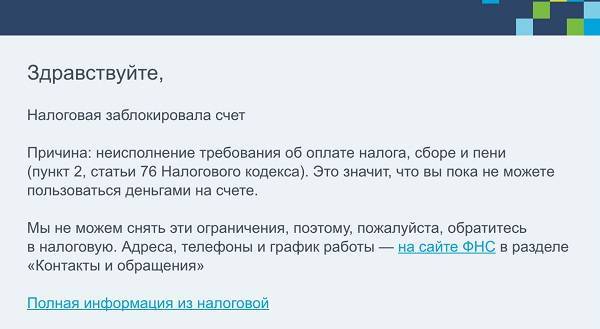

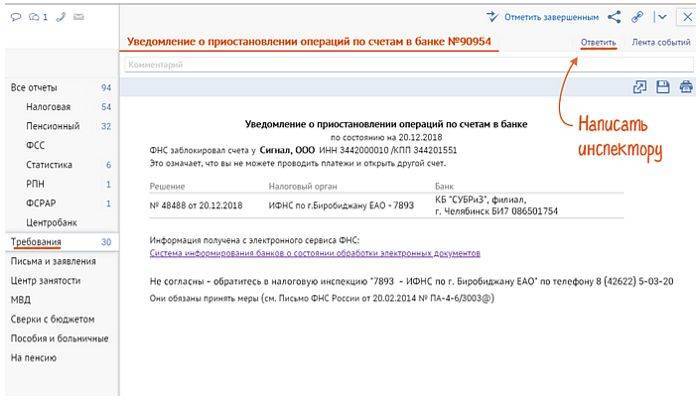

Если требование об уплате не выполнено или декларация не поступила вовремя, инспекция выносит решение о блокировке и передаёт его в банк. Решение ИФНС должно быть исполнено незамедлительно, поэтому банк сообщает клиенту уже о состоявшейся блокировке, а не об её возможности.

Копия решения о приостановлении операций по счетам должна быть направлена налогоплательщику не позднее следующего дня. То есть заранее узнать о блокировке нельзя, возможно, что первым сообщит об этом сам банк, а сообщение от ИФНС придёт позже, причём, под расписку.

Можно ли считать приостановление операций по счетам незаконным, если копия решения от налоговой так и не пришла? Есть несколько судебных решений, в которых суды становились на сторону налогоплательщиков, но имеется и противоположная практика.

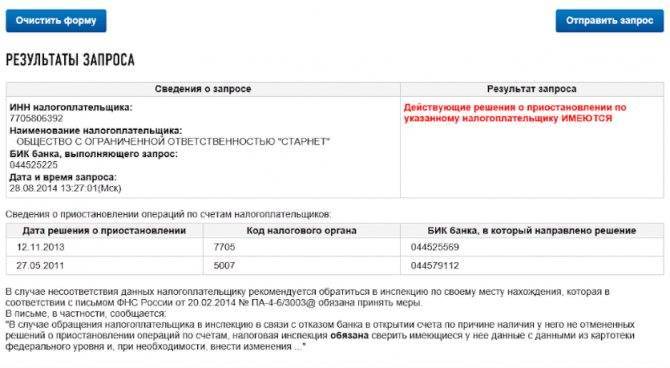

Таким же образом можно проверить расчётный счёт на блокировку, если вы планируете провести платёж контрагенту. Для этого указывают ИНН и БИК банка делового партнера. Иногда оказывается, что информация в системе ФНС уже есть, но до банка она пока не дошла. Поэтому пользоваться этим сервисом удобно, если вы подозреваете, что в отношении вас может быть принято такое решение, но не знаете, можно ли ещё проводить платежи.

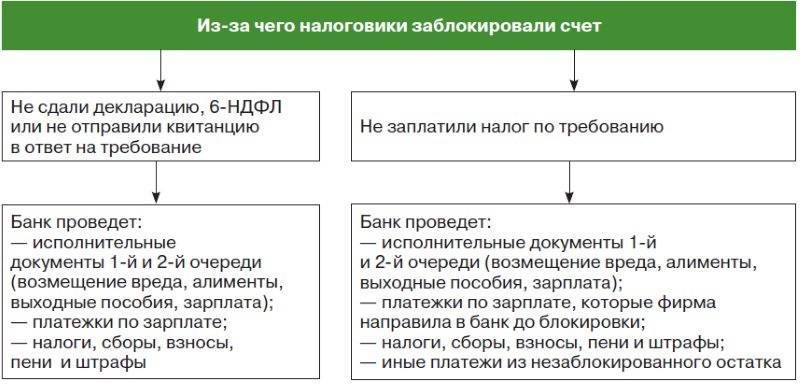

Что касается зарплаты, которая выплачивается без исполнительных документов, то она находится в одной очерёдности с перечислением налогов. Списание денег по требованиям, которые находятся в одной очереди, происходит в календарном порядке. То есть, если документ о переводе денег с заблокированного расчётного счёта на зарплату пришёл раньше поручения от ИФНС, он должен быть исполнен банком.

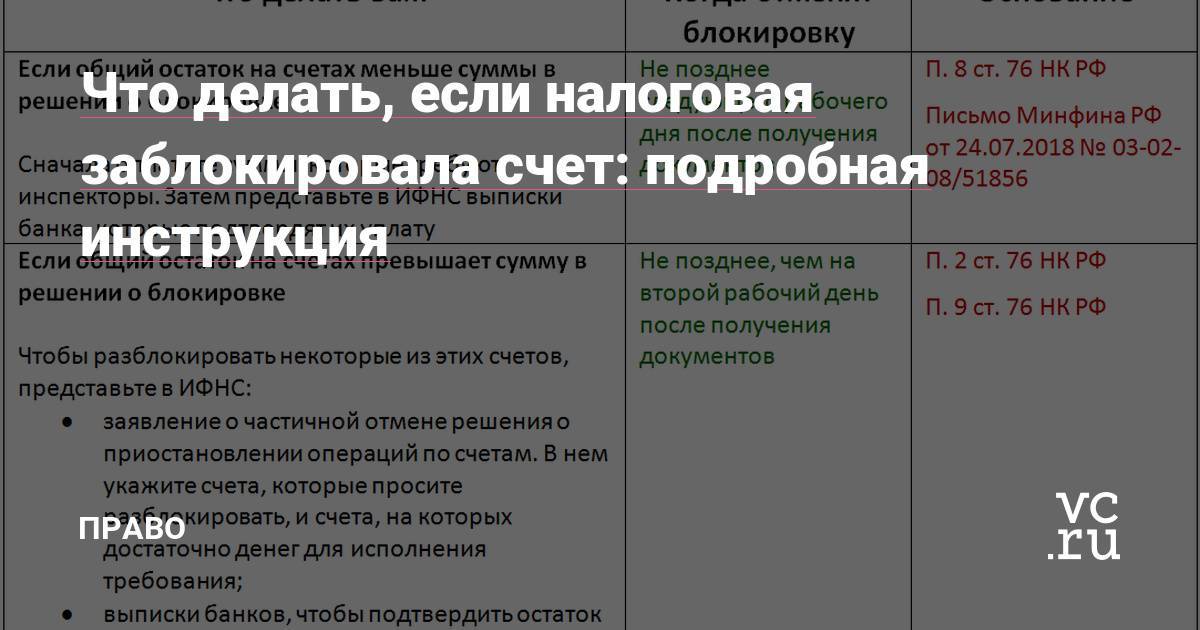

Размер суммы, заблокированной на счету, зависит от причины приостановления операций. Если это несданная декларация или расчёт по страховым взносам, то блокируются все денежные средства. Если же речь идет о неуплате налогов и других платежей, то блокируется только сумма недоимки.

Сколько счетов может заблокировать ИНФС, если их несколько? НК РФ не устанавливает специальных норм по этому вопросу. Однако на практике блокируются все счета организации или ИП, ведь иначе мера воздействия на налогоплательщика будет неполной. При этом открыть новый расчётный счёт нельзя ни в одном банке.

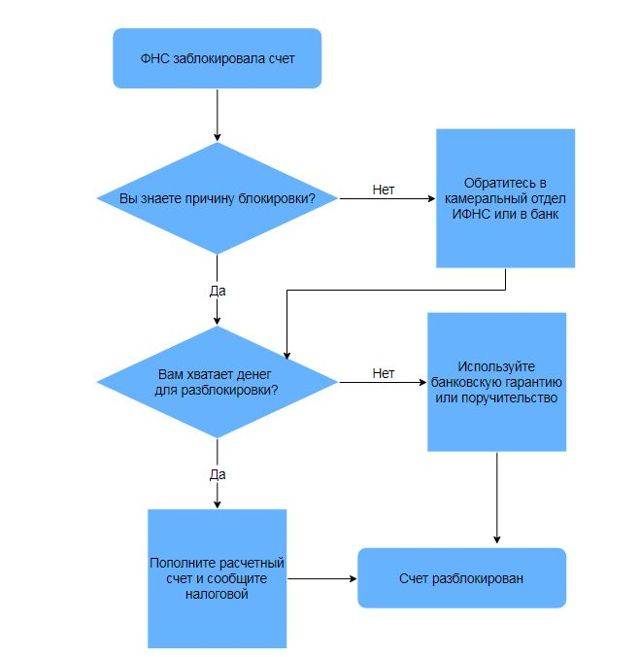

Как разблокировать счет

Разблокировка счета при несданной декларации, 6-НДФЛ, ЕРСВ

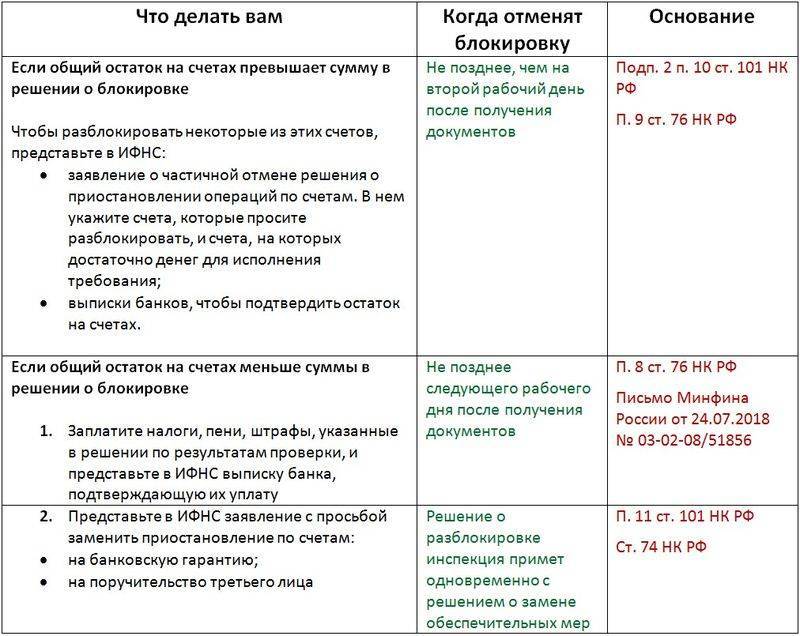

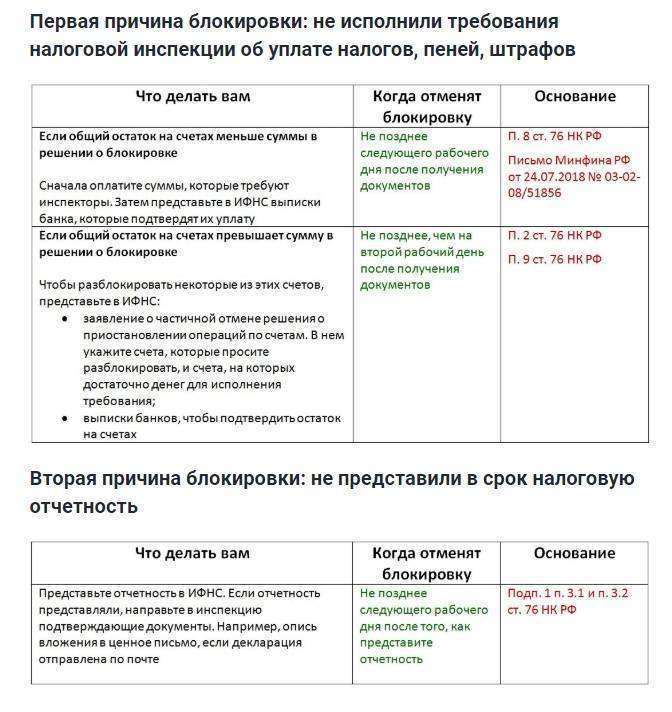

Если в течение 10 дней после крайнего срока сдачи налоговая декларация, 6-НДФЛ или ЕРСВ не представлены налоговикам, они имеют право заблокировать счет. Такое право у них сохраняется в течение трех лет.

Чтобы разблокировать счет надо сдать налоговую декларацию, 6-НДФЛ или ЕРСВ, после этого налоговые органы в течение следующего дня обязаны разблокировать счет.

Разблокировка счета при не отправленной квитанции

Если налогоплательщик передал налоговой инспекции квитанцию о приеме документов от налоговиков или представил им документы (пояснения) или самостоятельно явился в налоговую, то счет должен быть разблокирован на следующий день.

Разблокировка при задолженности по налогам

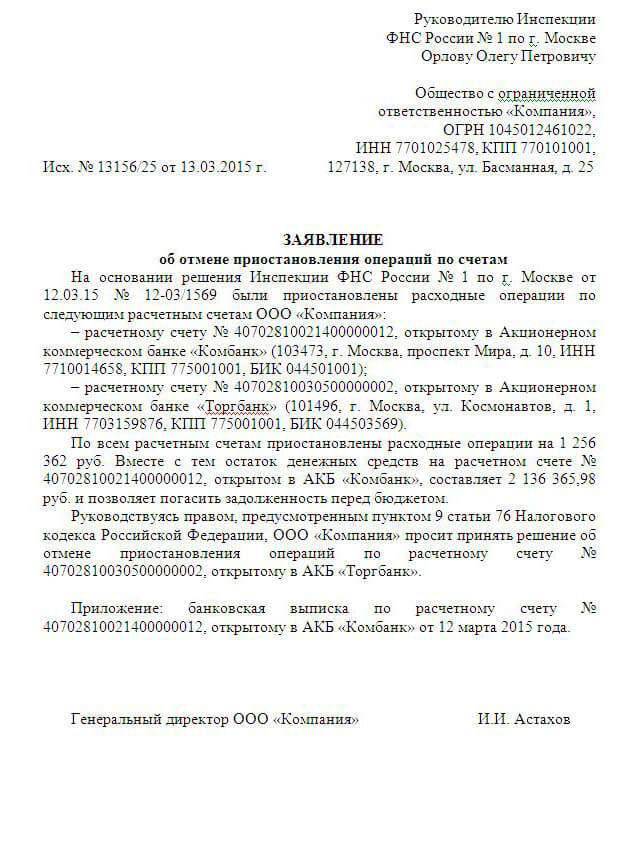

Если организация (ИП) оплатила задолженность по налогам, пеням, штрафам, то на следующий день счет должен быть разблокирован. Чтобы ускорить разблокировку счета, нужно предъявить подтверждающие документы в налоговую, о том, что нарушение исправлено (платежные документы) и написать заявление о разблокировке счета.

Если налоговые органы неправомерно заблокировали счет или нарушили сроки его блокировки, то налогоплательщику будут начислены проценты, равные ставке рефинансирования ЦБ РФ, за все дни неправомерной блокировки.

Банк отменяет блокировку счета на основании решения ИФНС, решения суда или решения таможенных органов (если счет заблокировала таможня). Банк не вправе разблокировать счет на основании копии решения, а только на основании оригинала документа, полученное от официальных органов.

Причина 1. Налоги, пени и штрафы

Что нельзя делать — задерживать оплату налога, пени или штрафов.

Для оплаты налогов есть срок. Например, налог за первый квартал надо заплатить до 25 апреля. Если налог задержать, налоговая пришлет письменное требование. Для оплаты пени и штрафов налоговая тоже присылает требования.

На оплату по требованию есть еще восемь дней. Если и этот срок пропустить, деньги на счете заблокируют на сумму долга.

Долг блокируется на каждом открытом счете.

У Андрея компания «Форева-янг». Компания не заплатила НДС вовремя, и теперь налоговая ждет от нее сам налог и пени — 50 000 рублей.

У компании три рублевых счета и один валютный. Налоговая блокирует каждый рублевый счет на 50 000 рублей и на 835 евро — валютный. По факту Андрей должен государству 50 000 рублей, а налоговая заморозила 150 000 рублей и 835 евро.

Как разблокировать. Если причина в налогах, задача — эти налоги заплатить.

Когда счет разблокируется. Максимум через два дня, как налоговая получит подтверждение от банка о списании долга.

Когда налоговая блокирует счет из-за налогов, она сначала просит банк заблокировать сумму долга на счете, потом присылает

инкассовое поручение — сколько надо заплатить и за что. По этому поручению банк списывает деньги. Если нужная сумма на счете есть, деньги списываются автоматически, ничего делать не нужно. Если денег на счете не хватает, счет надо пополнить.

Плохая новость — нельзя заранее сказать, в какой именно банк придет поручение. Если у вас счета в разных банках, поручение может прийти в любой банк.

У Андрея два счета в двух банках: один основной — клиенты переводят на него деньги, второй — запасной. На запасном счете болтается две тысячи рублей.

Если налоговая пришлет поручение на запасной счет, Андрею может не хватить денег для выплаты долга. Тогда придется переводить деньги из одного банка в другой, ждать пока они дойдут до нужного банка, а потом ждать когда банк спишет деньги по поручению и налоговая их получит. На разблокировку может уйти две недели.

Хорошая новость — поручение придет только в один банк, и банк спишет деньги только с одного счета. Так банк и налоговая защищают вас от переплаты.

Совет. Разблокировку можно ускорить. Для этого распечатайте копию платежки об оплате налогов и отнесите ее в налоговую по месту регистрации компании. Налоговая может разблокировать счет в этот же день.

Подстраховаться от блокировки. Проблема с налогами появляется не только из-за задержки. Бывает так: налоговая думает, что вы должны 18 000 рублей, а вы — что 6000 рублей. Вы всё оплатили и уверены, что не о чем волноваться, а это не так.

Проблема появится, если не передать заявление о системе налогообложения при открытии компании. Без заявления налоговая переведет вас на общую систему, а налоги по ней выше, чем на других системах.

Как «замораживают» счета

Блокировка банковских счетов – мера принуждения либо обеспечения выполнения законных обязанностей предпринимателя, ведь согласно ст. 57 Конституции РФ, он обязан вовремя платить все установленные налоги и сборы и отчитываться о своей деятельности.

Процедура блокировки

- Решение налоговой о приостановлении денежных операций определенного ИП или ООО выносится руководителем или заместителем и направляется в банк.

- Копия решения пересылается владельцу счета с уведомлением.

- Банк, получив решение налогового органа, незамедлительно и безусловно выполняет его, информируя об остатке средств на арестованном счете. Банк не правомочен проверять законность решения налоговой инспекции.

ВАЖНО! Правомерно останавливать движение средств только на счетах, открытых на основании договора с банком. Депозиты, ссуды, аккредитивы и другие счета блокировке налоговой инспекцией не подлежат

Заблокирован, но не мертв

«Замороженное» состояние счета не означает автоматический полный запрет на все банковские операции. Абзац 3 п.1. ст.76 НК и ст. 855 ГК разъясняют, какие расчетные операции возможно производить с арестованным счетом.

Так, пополнять счет можно без ограничений.

Списывать средства с проблемного счета тоже возможно, но только в порядке, который по очередности опережает требуемые налоговой выплаты.

- Первыми принято выплачивать компенсации ущерба здоровью и морального вреда, алименты, установленные судом.

- Вторая очередь принадлежит заработной плате или выходным пособиям наемным рабочим.

- Третью очередь выплаты по требованиям налоговой делят с плановыми отчислениями в пенсионный и другие фонды.

УЧТИТЕ! При равной очередности первыми будут списаны те средства, платежные документы на которые были получены раньше.

Причины блокировки

- юрлицо опоздало с предоставлением налоговой декларации в ФНС на 20 рабочих дней со дня окончания срока ее подачи (пп. 1 п. 3 ст. 76 НК РФ);

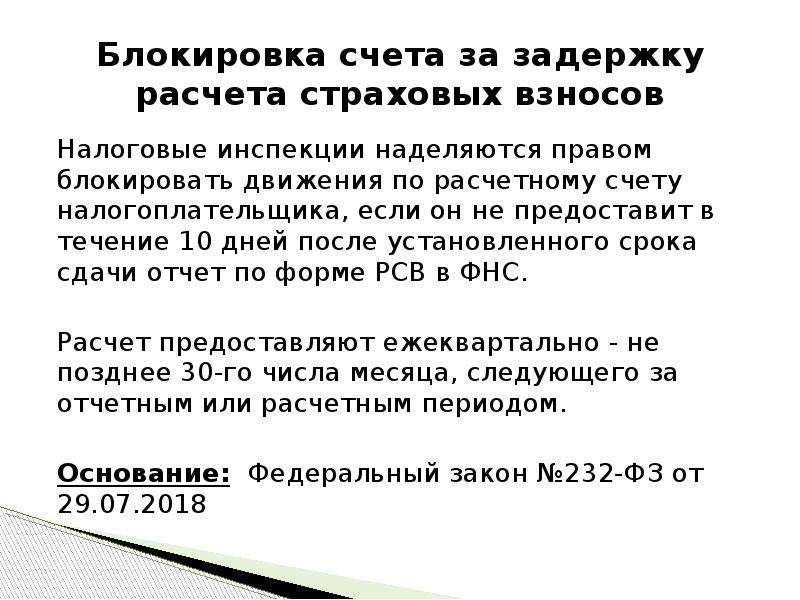

- налоговый агент не представил расчет по форме 6-НДФЛ в ФНС в течение 20 рабочих дней со дня окончания срока его подачи (п. 3.2 ст. 76 НК РФ);

- налогоплательщик не исполнил требование налоговой службы об уплате налога, страховых взносов, пени или штрафа (п. 2 ст. 76 НК РФ);

- налогоплательщик, который в силу требований НК РФ обязан представлять отчетность в электронном виде, не передал в налоговую службу электронную квитанцию о приеме документа, полученного от ФНС в электронной форме в срок 6 дней с даты его получения (пп. 2 п. 3 ст. 76 НК РФ).

ВАЖНО!

В 2021 году ФНС информирует налогоплательщиков о предстоящих ограничениях в случае несдачи отчетности за 14 дней до события. За это время разрешено устранить нарушение и избежать санкций.. Сразу надо сказать, что Пенсионный фонд, ФСС и Росстат не имеют права блокировать операции в банках для организаций и ИП

Равно как и ФНС — во всех остальных случаях нарушений налогового законодательства, таких как несвоевременное предоставление авансовых расчетов или бухгалтерского баланса. Нет права применять эту меру и при непредоставлении расчета по страховым взносам

Сразу надо сказать, что Пенсионный фонд, ФСС и Росстат не имеют права блокировать операции в банках для организаций и ИП. Равно как и ФНС — во всех остальных случаях нарушений налогового законодательства, таких как несвоевременное предоставление авансовых расчетов или бухгалтерского баланса. Нет права применять эту меру и при непредоставлении расчета по страховым взносам.

Рассмотрим, что делать, если налоговая заблокировала счет в банке у организации или ИП, в разных ситуациях подробнее.

Банк обязан заблокировать счёт

Важно понимать, что сама налоговая ничего не блокирует, технически она делает это руками банка. Когда ФНС принимает решение о блокировке, она даёт поручение кредитной организации, в которой открыт счёт ИП

У банка есть один рабочий день, чтобы выполнить требования. Закрыть счёт и открыть новый в другом банке не получится, это запрещено законом. Об обязанностях банков можно подробно прочитать в ст. 76 НК РФ.

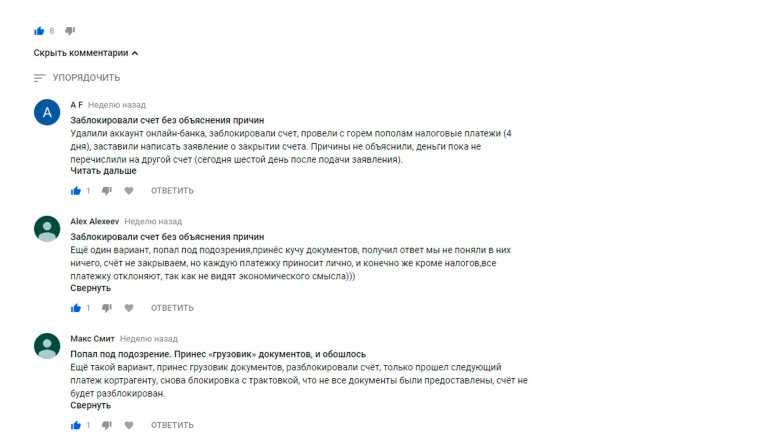

Отказать в блокировке банк не может. Хотя прецеденты есть. В 2019 году ФНС оштрафовала несколько крупных кредитных организаций. С такими штрафами столкнулись ВТБ и «Уралсиб». Например, в ВТБ заявили, что банк считает нецелесообразной блокировку счетов физлиц в случае возникновения к ним претензией как к ИП и «оставляет за собой право оспаривать решение о штрафе».

Действительно, согласно порядку, описанному в НК РФ, взыскание со счетов, открытых ИП не в бизнес-целях, должно происходить через судебных приставов. Однако ФНС предпочитает напрямую обращаться в банки, минуя ФССП. В какой-то момент такая ситуация финансовым организациям, видимо, надоела, и они перестали выполнять требования. До конца 2019 года их не трогали, а потом стали штрафовать. Санкция – 20% от суммы, незаконно перечисленной банком со счёта налогоплательщика, а при отсутствии долга – 20 тыс. руб.

Можно ли забрать средства с арестованного р/с?

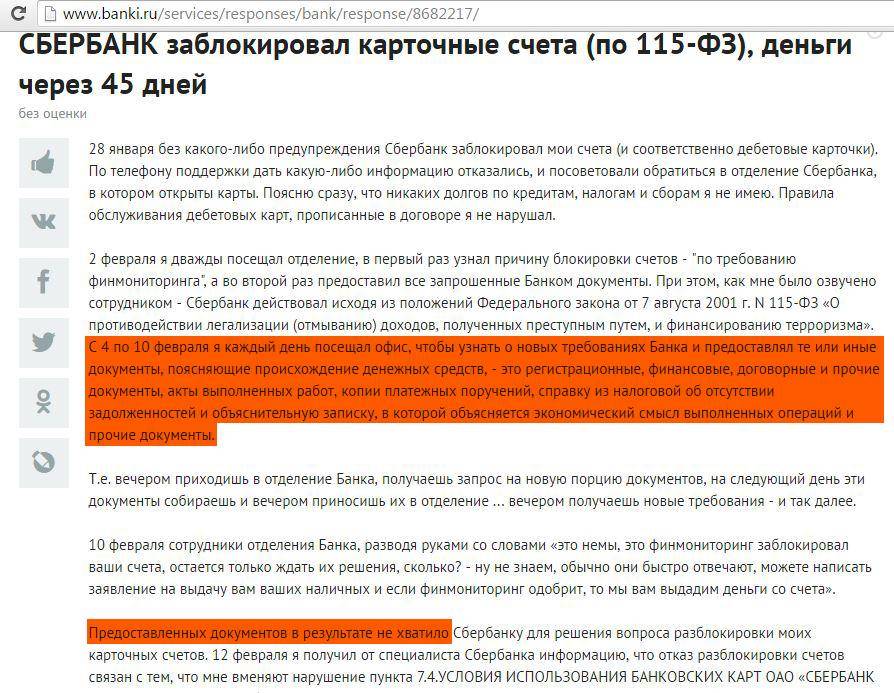

Если расчетный счет арестован, снять с него средства невозможно. Единственная возможность получить деньги – исправить все нарушения и обратиться в банк с просьбой о разблокировании. Нужно быть готовыми к тому, что процесс снятия ареста довольно длительный. Самая простая ситуация – блокировка по решению самого банка. В этом случае снятие ареста упрощается, так как решение принимает только одна инстанция.

Наиболее длительным является процесс разблокировки по решению судебного органа или налоговой службы. В данных органах документооборот ведется довольно медленно. Даже если лицо предоставит все доказательства уплаты задолженности, на разблокировку счета все равно уйдет немало времени.

Как разблокировать счет

Налоговая заблокировала расчетный счет: как совершить разблокировку? Для начала потребуется узнать точную причину ареста р/c, а уже потом предпринимать какие-либо действия. Для этого нужно следовать алгоритму:

- Посетить отделение банка, в котором осуществлялось открытие счета.

- Если выяснилось, что инициатором замораживания р/с является налоговая, то у сотрудника финансовой организации нужно запросить номер документа, на основании которого была осуществлена блокировка.

Постановление о блокировке

- Затем нужно посетить ФНС и отправиться в отдел камеральных проверок.

- Налоговику необходимо огласить реквизиты постановления и уточнить, по какой причине была совершена блокировка.

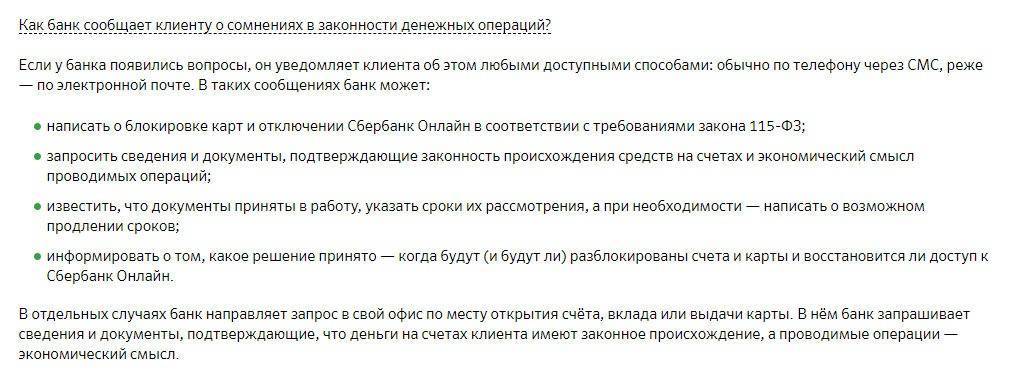

Обратите внимание! В некоторых случаях блокировку расчетного счета можно перепутать с защитой от мошеннических действий. Если у банка возникнут сомнения в том, действительно ли конкретную операцию осуществил владелец счета, то будет осуществлена заморозка р/с

После чего финансовая организация попросит клиента предоставить устное подтверждение того, что именно он осуществил запрос.

Дальнейший порядок действий будет зависеть от того, по какой причине р/c был заблокирован. Каждую ситуацию стоит рассмотреть в отдельности.

Неуплата налога

Если юридическим или физическим лицом вовремя не была осуществлена оплата налога, то ФНС просит банк осуществить заморозку р/c. Финансовая организация не имеет права отказать налоговой в этом требовании, так как рискует лишиться лицензии.

Важно! Блокируется только та часть суммы, которая равняется величине неуплаченного налога. Что касается остальных средств, то владелец р/c имеет полное право распоряжаться ими

Чтобы р/c был разморожен, необходимо осуществить погашение действующей задолженности

Важно учесть тот факт, что денежные средства могут быть получены ФНС только по истечении двух-трех дней. Если же владелец счета уведомит налоговую о том, что оплата была совершена, то блокировка снимается прямо в день осуществления перевода

Квитанция о приеме документов не была отправлена

Согласно действующему законодательству все налогоплательщики обязуются уведомлять налоговую о приеме контрольных документов. Проще говоря, если ФНС прислала гражданину какие-либо бумаги, то он обязуется направить в ответ квитанцию, являющуюся подтверждением того, что документы были получены.

Важно! Сколько времени отводится на отправку квитанции о приеме документов? У гражданина есть на это ровно 6 дней. Если по истечении вышеуказанного срока налоговая не получила квитанцию, то счет гражданина подлежит блокировке, которая вступит в силу через 10 дней

Чтобы разморозить р/с, необходимо направить в ФНС квитанцию, а также письмо, в котором содержится требование снять блокировку

Если по истечении вышеуказанного срока налоговая не получила квитанцию, то счет гражданина подлежит блокировке, которая вступит в силу через 10 дней. Чтобы разморозить р/с, необходимо направить в ФНС квитанцию, а также письмо, в котором содержится требование снять блокировку.

Нарушение сроков подачи налоговой декларации

Налоговая имеет полное право осуществить блокировку счета, если его владелец не сдал декларацию в установленные сроки. Р/с замораживается по истечении 10 дней с момента окончания периода подачи отчетности.

Обратите внимание! Данный пункт касается исключительно налоговой декларации. Если гражданин не сдал иные документы, то это не является основанием для блокировки банковского р/с

Стоит отметить тот факт, что если сроки подачи налоговой декларации были нарушены, то на счету будет заблокирована вся сумма. Например, если лицу по декларации нужно заплатить 50 тыс. рублей, а на р/с числится 1 млн. рублей, то распоряжаться всеми средствами не выйдет.

Если владелец р/c попробует осуществить какую-либо платежную операцию, то она будет автоматически заблокирована. Исключением является лишь перевод в налоговую. Для снятия блокировки достаточно направить в ФНС декларацию и осуществить погашение налога (если это необходимо).

Квитанция о приеме налоговой декларации

Блокировка по инициативе банка

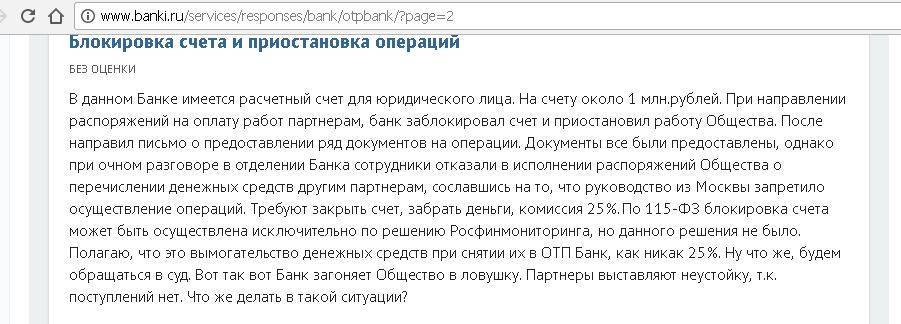

В этом случае владельцу счета необходимо собрать документы, которые требует представить финансовая организация. Однако даже в этом случае сотрудники банка могут отказать клиенту. Остается только подавать исковое заявление в суд с целью решить спор.

Что делать, если блокировка законная

Отсутствие доступа к деньгам негативно влияет на работу всего предприятия. Поэтому возникает необходимость снятия блокировки в кратчайшие сроки. Если средства были заблокированы по одной из причин, указанных выше, направления заявления будет недостаточно. В таком случае потребуется сначала устранить обнаруженные нарушения.

Весь процесс разблокировки состоит из трех основных этапов:

- Выяснение причины ограничений.

- Устранение нарушений.

- Информирование сотрудников ФНС.

Первый этап: выяснение причины случившегося

Первоначальная задача компании – узнать, почему налоговая заблокировала расчетный счет. Как разблокировать его? В такой ситуации, алгоритм действий зависит от конкретной причины. В принципе, сотрудники налоговой службы обязаны уведомить нарушителя, однако оповещение приходит с большим опозданием. Чтобы сократить время ожидания, нужно действовать следующим образом:

- Обратиться к сотруднику банка.

- Попросить предоставить реквизиты документа, по которому был блокирован счет.

- Отправиться в налоговую службу.

- Узнать у одного из ее работников причину блокировки, предоставив ранее полученные реквизиты.

Эти действия позволят оперативно получить информацию, что, в свою очередь, даст возможность быстрее решить проблему. Сотрудники налоговой службы обязаны объяснить, почему доступ к счету был ограничен.

Второй этап: устранение нарушений

Дальнейшие действия напрямую зависят от того, что именно сообщили представителю компании в отделении налоговой службы. Поскольку причин для ограничения доступа существует несколько, то и проблема снятия блокировки может быть решена разными путями:

- Отсутствие перечислений по налогам. Если компания допустила просрочку по налоговым перечислениям, необходимо погасить задолженность. Если были начислены штрафы или пени, нужно оплатить и их. Доступ к счету не будет восстановлен до полного погашения долга. Примечательно, что блокировка не касается перечисления средств в государственный бюджет. То есть, лицо моет погасить задолженность по налогам даже без снятия ограничений.

- Отсутствие декларации. Наиболее простое и очевидное решение проблемы – предоставление сотрудникам налоговой этого документа и бумаг, связанных с ним. После того как декларация будет получена и проверена, запустится процедура разблокировки. Однако необходимо иметь в виду, что единственное основание для блокировки – отсутствие декларации. Если не были предоставлены другие документы, сотрудники ФНС не имеют права ограничивать доступ к счету.

- Отсутствие уведомления о получении документов от ФНС. Действовать необходимо так же, как и в предыдущем случае. То есть, сотрудникам ФНС необходимо направить специальную квитанцию, после чего выполнить предписания, содержащиеся в ранее полученных документах.

Третий этап: информирование сотрудников ФНС об устранении нарушений

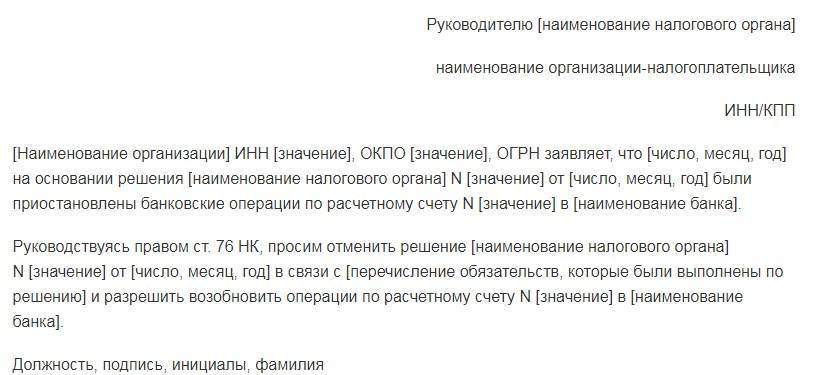

Данный этап не является обязательным. Сотрудники ФНС сами узнают о том, что нарушение устранено, и возобновят доступ к счету. Проблема заключается в сроках снятия ограничений. Так, к примеру, в случае с погашением задолженности по налогам, информация о поступлении средств может появиться в течение 3 дней. Это довольно большой срок для компаний, действующих на рынке. Чтобы ускорить процедуру, необходимо уведомить ФНС об устранении.

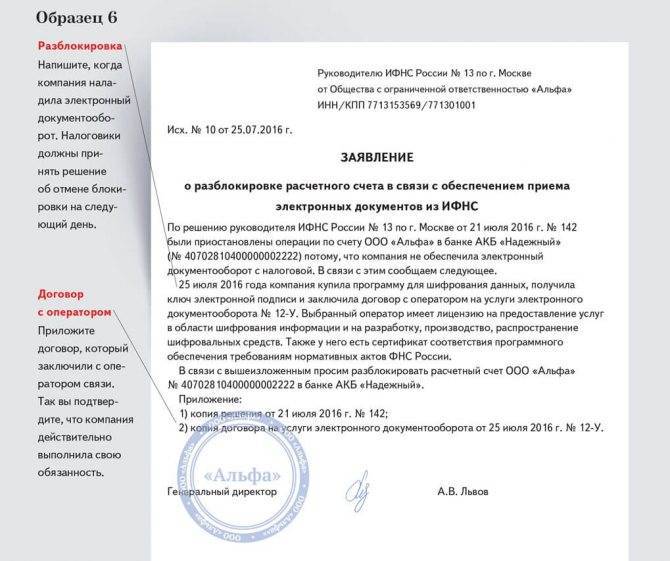

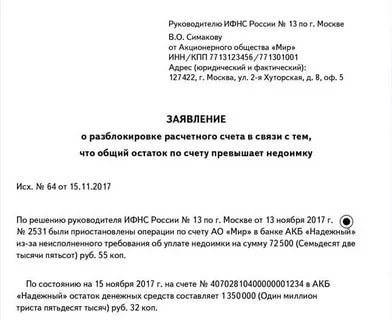

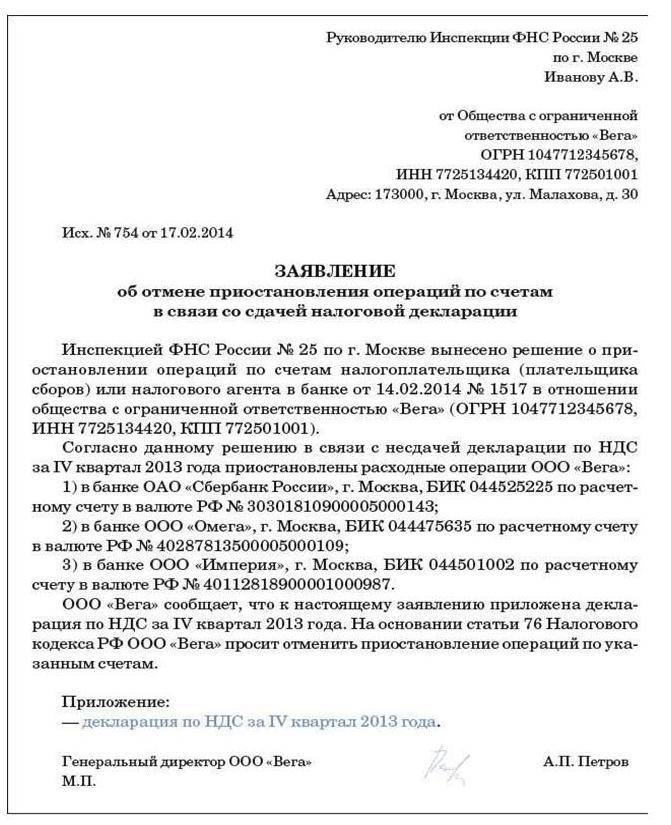

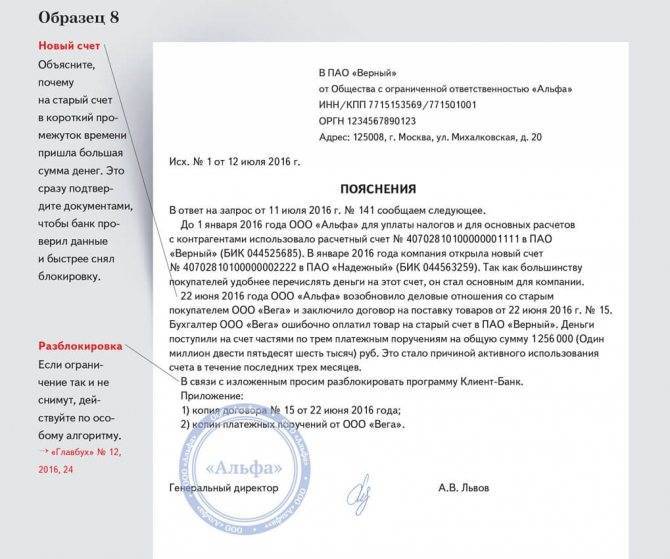

Для этого можно направить специальное письмо. Ниже приведен образец письма о разблокировке счета налоговой службой по причине предоставления квитанции о получении документов:

Ускорить процесс можно, воспользовавшись электронными письмами. В таком случае заявление придет в течение нескольких минут. После ознакомления с ним сотрудников ФСН, блокировка будет снята.

ФНС сработала по делу: история «долгового» вопроса

Прежде всего, нужно отметить полную правомерность действий ФНС практически на каждом этапе взаимодействия с налогоплательщиком. Повод для «взыскательских» действий у налоговой службы действительно был, и не один. Забегая вперед отметим, что отработали сотрудники на всех участках более, чем адекватно — и речь пойдет скорее о положительном опыте взаимодействия работников налоговой службы и предпринимателя.

Сам ИП допустил следующие «просчеты»:

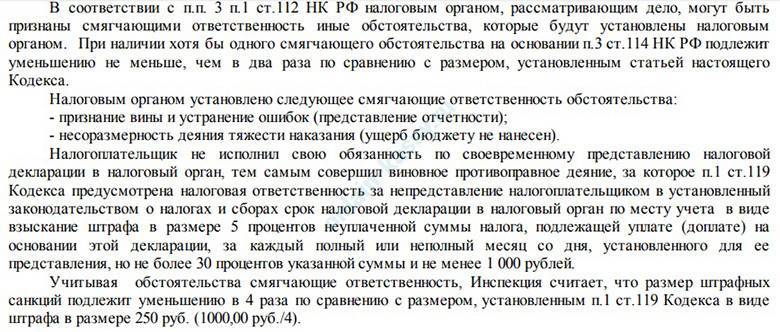

- Просрочил сдачу в 2019-м году декларации за 2018 год — отчего ему был начислен штраф.

Но не простой (1000 рублей), а уменьшенный — в 1/4 от номинального. Поскольку налоговики, по всей видимости, внимательно вникли в обстоятельства просрочки.

Допущена она была лишь отчасти по вине ИП. Он не имел намерения не сдавать декларацию (отметим, что она — по «упрощенке» 6%) и даже честно запланировал ее сдачу — в самый последний день, 31 апреля 2019 года. Был очень занят, и не нашел более раннего времени на подготовку отчетности — пусть декларация и сдавалась через электронный сервис банка, где у предпринимателя открыт счет, и делалась минут за 10.

На практике в последний день сдачи декларации вышла незадача: ИП, пытаясь отправить отчет в электронном виде, обнаружил, что у него, оказывается, закончился срок действия сертификата на электронную подпись для отправки налоговой отчетности. И до конца майских праздников — начавшихся назавтра же по окончании срока сдачи декларации, переоформить ЭЦП возможности не было. Однако, первый же рабочий день ИП сделал это и оперативно отправил декларацию.

Маловероятно, что сотрудники налоговой службы были точно в курсе, что у индивидуального предпринимателя закончилась подпись — и тем более, что он добросовестно переоформил ее. Но факт сдачи отчета в первый из следующих рабочих дней после последнего дня срока предоставления отчета, наверное, не мог не сказаться на оценке действий ИП со стороны надзорной инстанции: никакого умысла скрывать доходы у предпринимателя, очевидно, не было и близко.

Потому уменьшение штрафа было логичным и ИП был тому несказанно рад — быть должным бюджету не 1000 рублей, а 250.

Ущерба бюджету не было, «ошибка» в виде непредоставления отчета быстро устранена — он предоставлен, обычный штраф — несоразмерен нарушению. Отсюда меньший штраф.

На радостях ИП этот скромный штраф решил оплатить когда-нибудь потом. А на деле — попросту забыл о нем. Последующее требование об уплате штрафа где-то затерялось среди довольно многочисленных писем и нотификаций от ФНС, что появлялись во «входящих» системы ЭДО на аккаунте предпринимателя.

Но требование было — факт. И ИП даже подтверждал его получение — как и предыдущих документов, конечно. Правда, вчитываться в документ не стал.

- Неверно посчитал страховые взносы за 2019 год — и остался должен по ним довольно весомую сумму.

Сумма страховых взносов ИП за себя зафиксирована в твердой величине в статье 430 Налогового Кодекса: ее даже считать не надо. Необходимо просто посмотреть в указанную статью Кодекса, найти сумму для определенного года и оплатить ее. В течение последних нескольких лет она постепенно увеличивалась — и ИП, ища нужную, просто посмотрел не туда. В итоге недоплатил — отчего у него появились многотысячные долги перед бюджетом.

ФНС довольно оперативно — сразу после январских праздников, об этих долгах напомнила — направив в адрес ИП требование об их погашении.

К тому моменту предприниматель успел, как сказано выше, «проигнорировать» предыдущее требование на 250 рублей. И в итоге у него зависло 2 неоплаченных долга перед бюджетом.