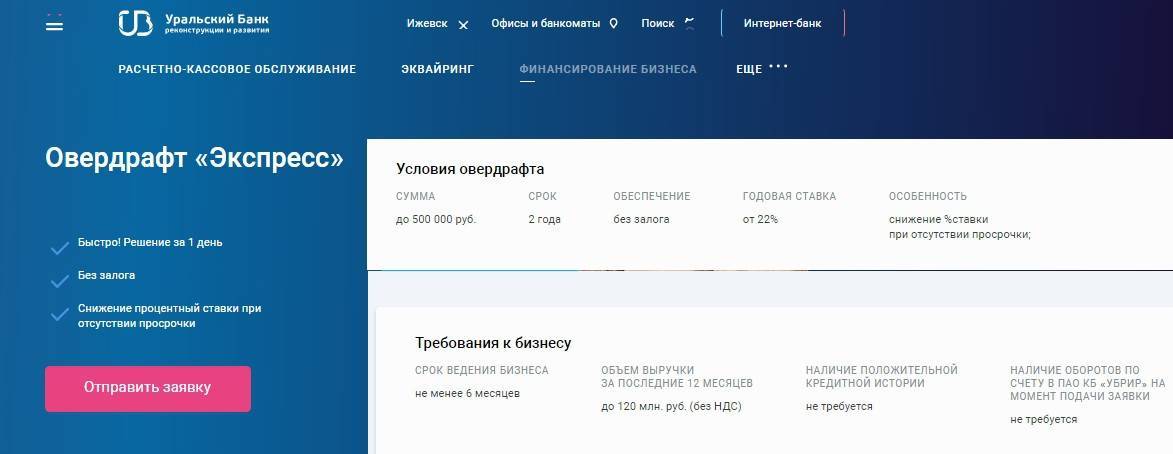

Кому доступен заем по дебетовой карте ВТБ

Овердрафтом могут пользоваться лица, получающие зарплату через отделение ВТБ. Доступна услуга также частным предпринимателям, владельцам карточек премиум-категории.

Для получения услуги требуется:

- достигнуть совершеннолетия;

- иметь доход больше 10 тысяч рублей;

- трудиться на одном месте не меньше трех месяцев;

- иметь прописку в том же районе, в котором находится отделение банка;

- иметь хорошую кредитную историю. Если сотрудники банка выявят несвоевременное внесение платежей, хотя бы одно незакрытое заемное обязательство в других кредитных учреждениях — последует отказ в услуге.

Овердрат по мультикарте

Все, кто воспользовался предложением банка, получают стандартный договор, включающий в себя установленный комплекс услуг. Консультанты рекомендуют дополнительно оформлять полис банка ВТБ «Страхование», это увеличивает шансы одобрения заявки.

Стоит помнить, что страховка – добровольная услуга. В некоторых представительствах банка недобросовестные консультанты принуждают плательщиков заключать дополнительный договор на страховку.

После заполнения заявление на «Ипотечный Бонус» банк рассматривает его, позже дает ответ. В 98% случаев на это требуется 10-15 минут, гораздо реже человек ждет два рабочих дня. Особенности:

- Если банк предварительно одобрил заявление, то на оформление дается 60 дней. За это время клиент может подумать, оценить все плюсы и минусы, дать банку ответ. В случае отказа от предлагаемой услуги будьте готовы к тому, что при желании возобновить программу банк может отказать вам во второй раз, заявить более высокую процентную ставку.

- Отказ получают те, кто допускал просрочку платежа или их кредитная история имеет нюансы.

Полезно знать

Как пользоваться ОвердрафтомТребования к заёмщику и компанииТребования к поручителямДокументы

Что можно делать

- •

Купить товары и оборудование Когда есть крупный заказ, а у вас не хватает средств на закупку сырья.

- •

Оплатить аренду и коммунальные услуги Когда необходимо оплатить аренду офиса на несколько месяцев вперёд.

- •

Выплатить зарплату и командировочные Когда случился кассовый разрыв и нужно выплатить зарплаты сотрудникам.

- •

Оплатить налоги Когда нет свободных денег на бюджетные платежи.

На что нельзя тратить Овердрафт

- •

Снимать наличные со счёта по чеку или по картам Альфа-Сash,

- •

Погашать любую задолженность перед банком,

- •

Предоставлять и погашать займы и кредиты,

- •

Приобретать эмиссионные ценные бумаги,

- •

Приобретать и (или) погашать векселя, паи паевых инвестиционных фондов,

- •

Оплачивать инкассовые и иные документы на бесспорное списание денежных средств,

- •

Выплачивать дивиденды,

- •

Вкладывать деньги в уставные капиталы,

- •

Переводить деньги на карту или другие расчётные счета, размещать в депозиты,

- •

Погашать просроченную задолженность по налогам/сборам/в бюджеты,

- •

Оплачивать участие в конкурсах / тендерах / аукционах.

Требования к заёмщику и компании

ИП со сроком регистрации и ведения деятельности от 9 месяцев на дату подачи заявки. Возраст — от 22 до 65 лет включительно. Гражданство РФ.

Юрлицо. Срок ведения бизнеса от 9 месяцев на дату подачи заявки.

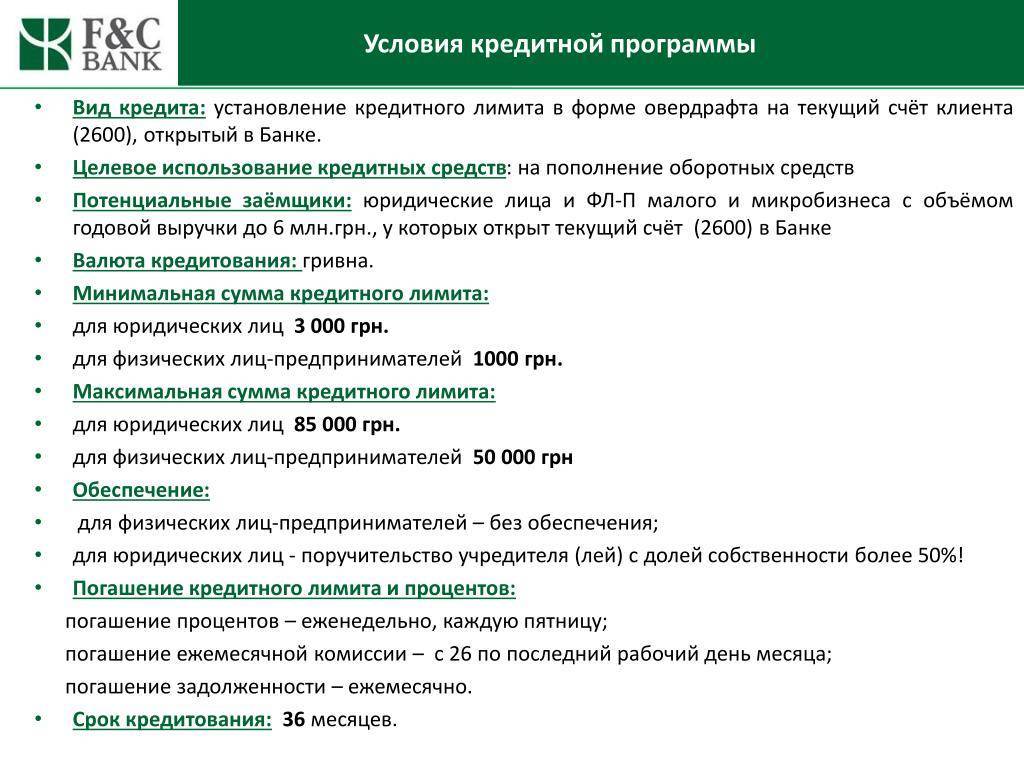

Сводка по условиям

Кредитный лимит | до 15 млн ₽ |

Ставка | от 12,5% |

Залог | не нужен |

Срок подключения | на 1 год |

Место фактического ведения бизнеса должно находиться в городе присутствия офиса Альфа-Банка. Либо в пределах определённого расстояния от города присутствия банка. Узнать, находится ли ваш город в зоне кредитования, вы можете у менеджеров банка.

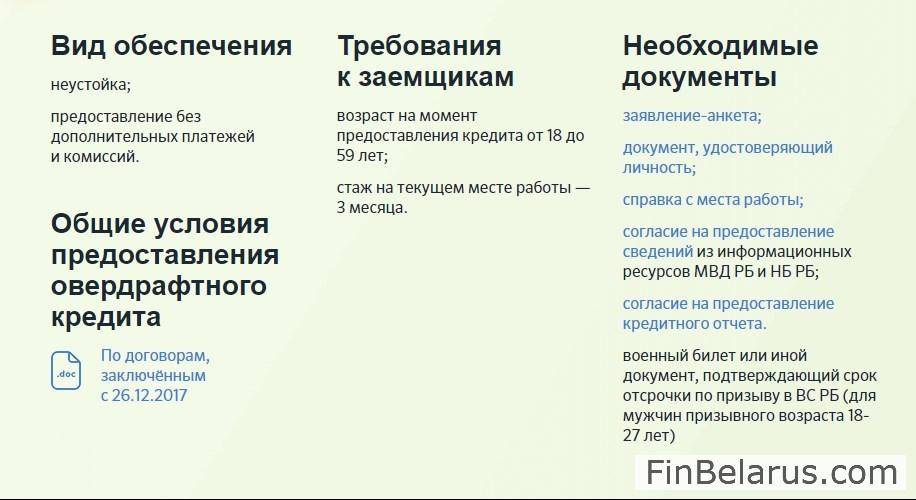

Требования к поручителям

Для ИП. Поручительство супруга или супруги, если заёмщик состоит в браке и сумма лимита более 3 000 000 ₽

Для юр.лица. Поручительство учредителя или учредителей-физлиц с общей долей в уставном капитале более 50%

Количество поручителей рассчитывается по итогам рассмотрения заявки на кредит.

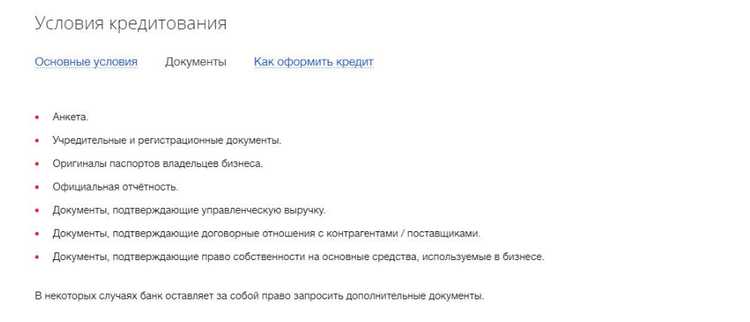

Документы для оформления

Анкета предприятия или ИП

С информацией о заёмщике юр.лице или ИП, согласием на получение банком кредитного отчёта из Бюро кредитных историй и сведений о расчётах от операторов фискальных данных

Анкета-согласие физлица

С информацией об участниках сделки — заёмщике-физлице или поручителях (по количеству поручителей по кредиту), согласием на обработку персональных и фискальных данных и получение банком кредитного отчёта из Бюро кредитных историй

Заявка на предоставление овердрафта

С информацией об участниках сделки и параметрами запрашиваемого кредита

Копии паспортов физических лиц, участвующих в сделке

Разворот с фото, страницы со штампом о текущей регистрации, страницы с семейным положением и сведениями о ранее выданных паспортах

Дополнительно могут понадобиться

- •

документы для подтверждения финансового положения заёмщика.

- •

при наличии кредитных договоров: копии кредитных договоров заёмщика, поручителей с прочими кредиторами (можно предоставить только копии графика погашения кредита) или справка из банка, подтверждающая сумму задолженности, сумму ежемесячного платежа или сроках выплат по кредиту (если есть)

- •

выписка из реестра акционеров, либо выписка из реестра владельцев именных ценных бумаг (составленная не ранее чем за 1 месяц на дату подачи заявки на кредит) при оформлении кредита АО, ОАО или ЗАО (ПАО)

Условия предоставления и использования

Физическим лицам для подключения услуги не надо предоставлять документацию, подтверждающую свою платежную способность.

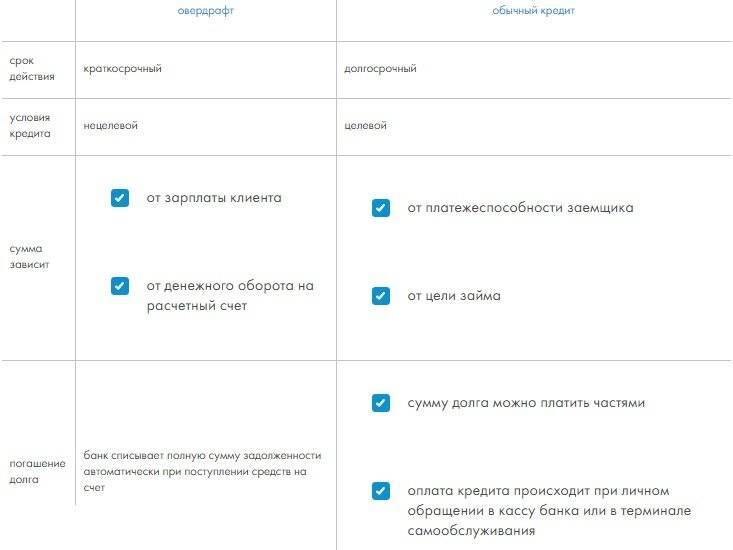

Овердрафт – это кредит, но предоставляемый на более простых условиях. Услуга обычно подключается тогда, когда выявляется необходимость клиента в ней.

Перерасход может быть санкционированным, например, когда вы оплачиваете покупки большей суммой, чем есть у вас на балансе, и несанкционированным, например, при обмене валюты, расчет происходит после платежа, что приводит к превышению лимита из-за изменения курса валют.

В первом случае использование средств регулируется стандартными условиями, во втором начисляются проценты.

При несанкционированном перерасходе сумму лучше перекрыть как можно быстрее, иначе у банка будет право начислять ежедневную пеню.

Лимит устанавливается индивидуально. Обычно он равен среднемесячному уровню его дохода.

Процентная ставка зависит от вида карты. Часто овердрафт оформляется на зарплатную карту ВТБ.

Нужно учесть моменты:

- Отличие овердрафта от кредиток – это отсутствие льготного периода, потому сумма должна быть погашена до конца месяца, когда есть перерасход.

- При несвоевременной оплате долга к лицу применяются санкции, составляющие 1% от размера задолженности за каждый из дней просрочки.

- Установленный лимит по овердрафтной карте ВТБ может измениться или вовсе прекратить действовать, если вы увольняетесь или предприятие перестает сотрудничать с банком. Тогда банк имеет право требовать от вас досрочного погашения долга.

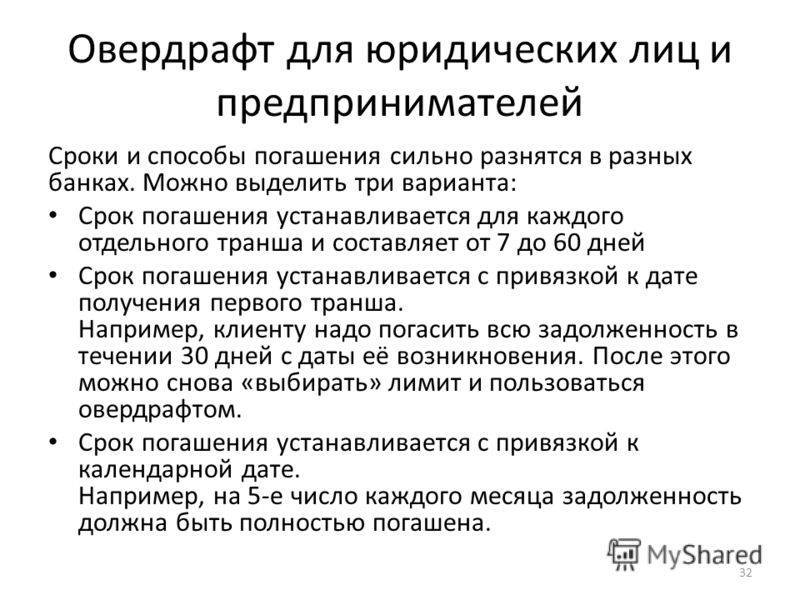

Юридические лица, как и физические, могут использовать услугу. Она подходит индивидуальным предпринимателям.

Для них у банка есть своя программа, которая предполагает невысокую процентную ставку (от 11,5%), лимит до 150 миллионов рублей и необходимость внесения платежа каждые 30-60 дней, что определяется индивидуально.

Чтобы подключить услугу, предпринимателю необходимо иметь открытый расчетный счет в этом банке.

Никаких справок или залогов не нужно, поскольку банк может взять всю информацию об обороте средств и финансовом состоянии компании.

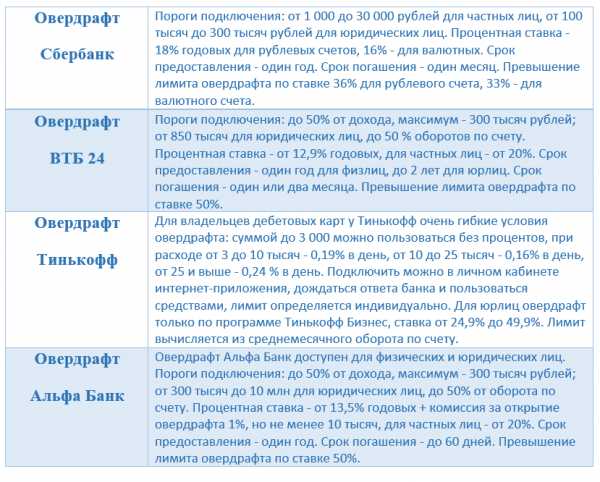

Овердрафт от Сбербанка

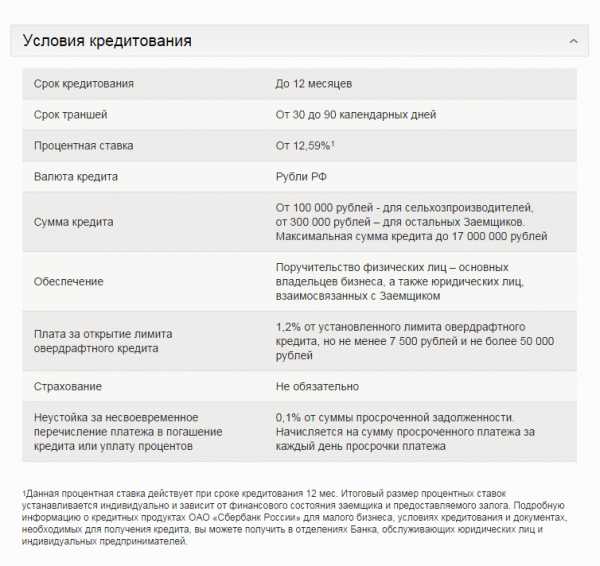

Каждый банк предлагает разные условия овердрафта для клиентов – юридических лиц. Например, в Сбербанке действуют две программы: «Экспресс-Овердрафт» и «Бизнес-Овердрафт». «Экспресс-Овердрафт» предоставляется заемщику на следующих условиях:

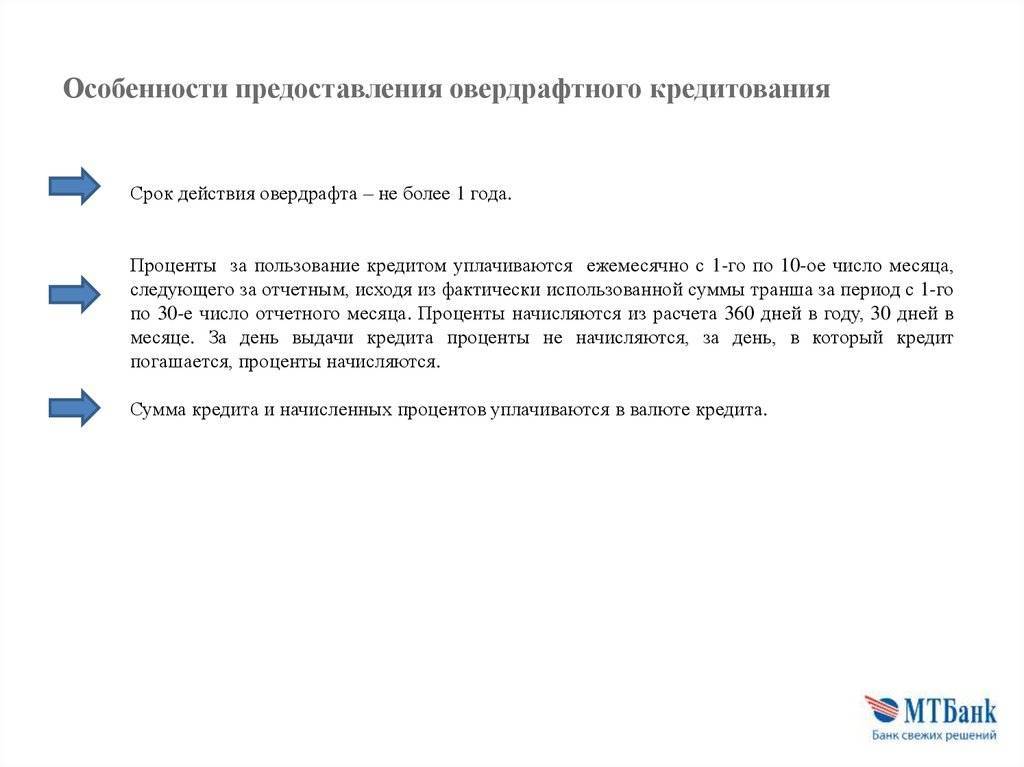

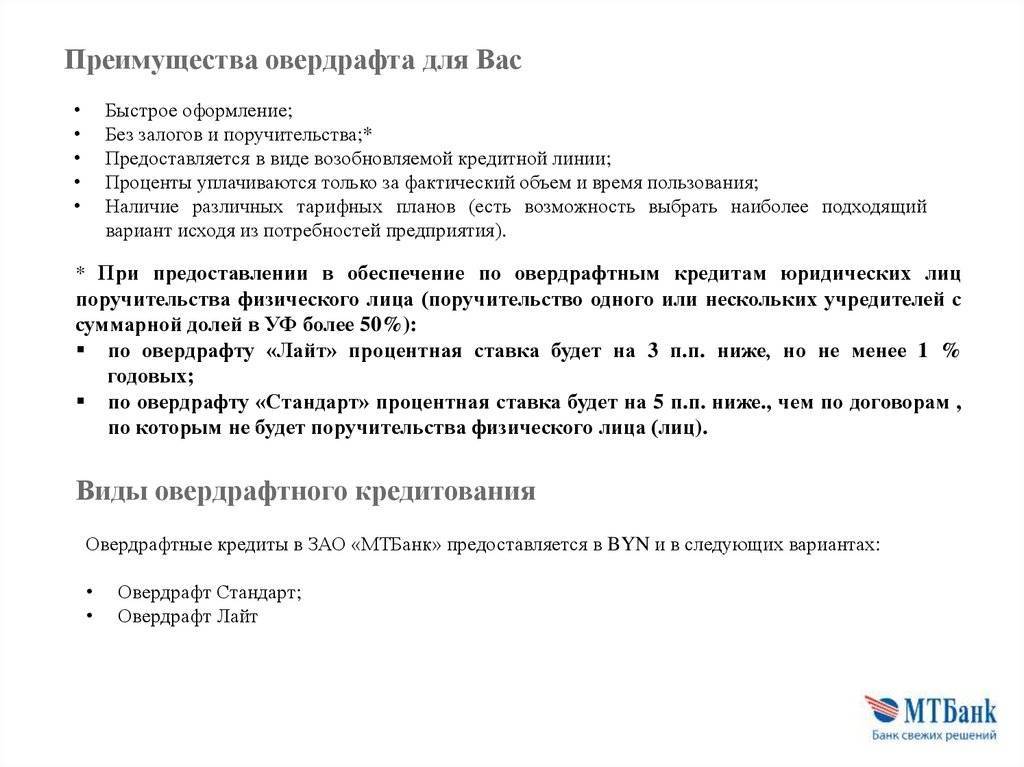

- Срок – до 12 месяцев;

- Ставка – до 14,5% ;

- Максимальный лимит – до 2,5 млн. рублей;

- Залог и поручители – не обязательны.

«Бизнес-Овердрафт» подключается к счету на следующих условиях:

- Срок – до 12 месяцев;

- Ставка – от 12%;

- Сумма до 17 млн рублей;

- Залог – поручительство.

Клиенты Сбербанка, решившие оформить овердрафт, могут не подключать к нему страховку. При этом они обязаны будут заплатить комиссию – 1,2% от всей суммы. Величина комиссии обычно составляет 7,9 – 60 тыс. рублей. После того как клиент подпишет все необходимые документы, ему нужно будет ждать решения от банка – до 8 рабочих дней. Клиенты Сбербанка могут подать заявку на получение овердрафта лично в офисе банка или же на сайте в интернете. В любом случае, нужно будет заполнить анкету и представить все необходимые документы. После этого менеджеры рассмотрят заявку.

Требования к клиентам

Чтобы получить овердрафт в Сбербанке, клиенты должны соответствовать следующим требованиям:

- Быть резидентами РФ;

- Иметь выручку за год – в размере до 400 млн. рулей;

- Быть зарегистрированными в качестве ООО, ЗАО или ИП более 6-12 месяцев;

- Возрастные ограничения заемщиков – от 21 года при открытии и до 70 лет на момент погашения овердрафта.

Кроме этого, заемщики должны подготовить некоторые документы:

- Устав фирмы со всевозможными изменениями;

- Свидетельство о регистрации компании;

- Лицензии и выписка из ЕГРЮЛ;

- Карточка с образцами подписей людей, которые имеют полномочия подписывать документацию.

Необходимы будут также документы, которые подтвердят платежеспособность клиента. Погашать задолженность можно будет траншами или каждый месяц после накопления долга.

Условия предоставления кредита держателям пластиковых карт

Основное условие предоставления овердрафта – регулярные поступления на счет пластиковой карты. Это может быть пенсия, зарплата и т.д. К клиенту предъявляется не так много требований (в разных банках они могут незначительно отличаться):

- прописка в регионе обслуживания карты;

- «незапятнанная» кредитная история;

- постоянная трудоустроенность.

Для получения соответствующего одобрения от банка нужно подать заявку на оформление овердрафта и предоставить необходимый пакет документов, который устанавливается каждым кредитным учреждением самостоятельно. В основном требуют паспорт и любой другой документ (СНИЛС, водительское удостоверение), справку о заработной плате по форме 2-НДФЛ или на бланке банка. Некоторые банки оформляют овердрафт без подтверждения уровня доходов.

Справку о заработной плате они с легкостью заменили выпиской по счету карты за нужный период времени.

Срок предоставления кредита может варьироваться, но в основном это кредиты до года. Целый год у вас есть возможность пользоваться предоставляемыми деньгами, но вот после этого срока овердрафт придется переоформлять.

Лимит перерасхода – тоже дело индивидуальное. Зависит он, в первую очередь, от суммы поступлений на счет. К тому же у каждого банка установлен свой максимальный размер предоставления средств по овердрафту, выраженный в процентах к сумме поступлений. Например, Сбербанк устанавливает лимит, не превышающий 50% от среднемесячного дохода, а у Россельхозбанка такой максимум достигает уровня 150%.

Пожалуй, единственным минусом овердрафта является его процентная ставка. Она, как правило, сильно превышает уровень процентов по обычному потребительскому кредитованию и берет свое начало с 30% годовых. Но многие банки и здесь пошли навстречу заемщикам и установили льготный период по погашению долга. Так, если вы вернули излишне потраченные средства в строго оговоренный срок (обычно от 30 до 60 дней), то проценты с вас не возьмут вообще.

С другой стороны, учитывая маленький срок кредитования и небольшие суммы долга, переплата, даже с учетом большой процентной ставки, не столь уж высока. Если выразить ее в рублях, а не процентах. Именно поэтому многие привыкли «перехватывать» в долг, платя при этом не такие уж весомые суммы.

Погашение платежей по овердрафту, наоборот, огромный плюс – не нужно идти в банк или перечислять средства с помощью посреднических организаций, платя проценты еще и им. При поступлении очередной суммы заработной платы (пенсии и т.д.) погашение производится в автоматическом режиме. Причем в первую очередь гасится «тело» долга (т.е. сам перерасход) и только потом – набежавшие проценты, а уже после всего этого – пени и штрафы, если вы допустили просрочку. Просрочки при таком виде кредитования встречаются крайне редко, ведь очередная сумма дохода обязательно перекроет долг, хотя бы частично.

Что такое несанкционированный овердрафт

Несанкционированный овердрафт — это то же самое, что и технический, он может быть как предусмотренным, так и непредвиденным. Предусмотренный прописывается в договоре при открытии банковского счета, тогда при неразрешенном овердрафте клиент должен его сразу же погасить с учетом начисленных процентов. Непредусмотренный технический овердрафт считается таковым, если в договоре прямо сказано о праве клиента тратить только те средства, которые находятся у него на счете.

В любом случае, технический овердрафт не предполагается банком, как разрешенный. Поэтому за него назначается штраф в виде повышенной ставки, которая может достигать даже 50% годовых.

Условия предоставления овердрафта

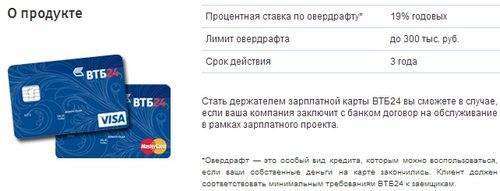

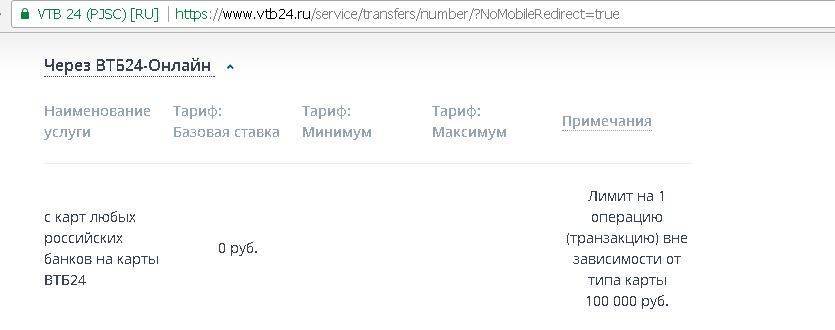

В ВТБ 24 на овердрафт по зарплатной карте условия назначены следующие:

- Минимальный лимит: 10 тыс. рублей;

- Индивидуальный лимит: устанавливает согласно с уровнем заработной платы. Обычно, равен среднему доходу в месяц.

- Ставка: 22%. Для карточек Голд: 24%.

- Граничный срок уплаты долга: 1 год.

- Обязательный платеж в месяц при наличии перерасхода: 10%.

- Обслуживание: бесплатно.

Для владельцев Премиум- пакетов

Кроме зарплатных клиентов, овердрафт на карту ВТБ 24 подключить могут владельцы Премиум-пакетов и VIP-клиенты. Условия для них практически не отличаются от указанных выше, кроме:

- Лимит по картам класса Премиум: 300-500 тыс. рублей;

- Обслуживание: 750-3000 рублей, согласно действующим тарифам.

Карты с овердрафтом от ВТБ 24 для VIP-клиентов отличаются увеличенным лимитом

Карты с овердрафтом от ВТБ 24 для VIP-клиентов отличаются увеличенным лимитом

Для зарплатных проектов

Зарплатные продукты открыты преимущество на рублевые счета. Но если клиенту удобнее использовать пластик с валютой в виду частый операций в ней, стоит произвести замену и запросить овердрафт на нее. В этом случае конвертации валют происходить не будут, что понижает риск технического овердрафта. Но стоит знать, что обслуживание таких продуктов обходится дороже.

Лучше оформлять овердрафт от ВТБ 24 на зарплатную рублевую карту

Лучше оформлять овердрафт от ВТБ 24 на зарплатную рублевую карту

Отличие от кредитных карт

Активировав услугу на карточку, стоит помнить, что это не обычный кредит или кредитка. Имеет она немало особенностей, которые нужно знать:

- Отсутствие льготного периода. Если по кредитке допустимо возвращать долг без начисления процентов в срок 50-60 дней и лишь при просрочке воздействуют проценты, то здесь сразу применяется ставка с первого же дня.

- Процент овердрафта в ВТБ 24 несколько ниже, чем по кредиткам (от 28%).

- Оплату части долга нужно произвести к началу следующего месяца, потому расходовать овердрафт лучше в первых числах, чтобы иметь больше времени для его выплаты.

- Штраф за просрочку составляет 1% от величины за каждый день.

- При увольнении с данной работы, овердрафт чаще отключают.

- При изменении уровня оплаты, лимит по перерасходу пересматривают или отключают вовсе.

- При снятии услуги овердрафта невыплаченный долг требуют погасить досрочно.

Основные характеристики овердрафта

Перед тем, как подключить овердрафт на зарплатную карту ВТБ 24 самостоятельно, следует внимательно ознакомиться с особенностями его использования.

В первую очередь нужно обратить внимание на следующие моменты:

- Отсутствие льготного периода, как при использовании кредитных карточек. То есть процент начинает насчитываться с первых суток образования задолженности. Лучше всего погасить долг до наступления следующего расчетного периода.

- При неоплате долга своевременно банк начисляет клиенту штраф, который составляет 1% от суммы задолженности за 1 день просрочки.

- Если у пользователя заработная плата изменяется в большую или меньшую сторону, то и лимиты по овердрафту также изменяются.

- Если клиент утрачивает работу по той или иной причине, то банк оставляет за собой право взыскивать всю сумму по овердрафту единоразово.

Овердрафт по зарплатной карте

Часто на зарплатную карту работника услуга подключается автоматически, что позволяет брать в долг у банка небольшую сумму на короткий срок.

Узнать есть ли на карте овердрафт, можно в отделении ВТБ или связавшись с консультантом по телефону.

Если услуга отсутствует, ее можно подключить к зарплатной карте ВТБ, предоставив необходимый пакет документов в кредитный отдел банка. В течение 2–3 дней будет принято решение об открытии на карте кредитной линии.

Овердрафт по зарплатной карте предоставляется на следующих условиях:

- Ставка от 12,9%. Проценты могут варьироваться в зависимости от кредитной истории и денежного оборота на счете.

- Лимит в размере 50% от финансового оборота по карте.

- Срок погашения 30–60 дней, в зависимости от выбранной программы кредитования.

Зарплатный клиент обязан соблюдать условия договора, иначе это может обернуться штрафными санкциями и плохой кредитной историей. Превышение лимита или несвоевременная выплата дает основание банку прервать сотрудничество с заемщиком.

При потере зарплатной карты или увольнении ее владельца с работы, банк автоматически отключит услугу.

Оставить заявку на оформление можно в онлайн-режиме, заполнив специальную форму на сайте и связавшись с менеджером отделения ВТБ.

Порядок действий при закрытии зарплатной карты

Возможность пользоваться лимитом овердрафта по зарплатной карте всегда выгодна. В жизни возникают непредвиденные обстоятельства, когда собственных денежных средств может быть недостаточно. В этом случае на помощь приходят заемные средства. После поступления заработной платы на карту долг вместе с процентами будет списан с нее автоматически, а лимит овердрафта снова увеличится на списанную сумму.

Пользоваться зарплатной картой с подключенным овердрафтом нужно предельно аккуратно

После расторжения зарплатного договора важно также отказаться от услуги овердрафта, чтобы избежать начисления пени и штрафов. Договор в этом случае должен быть полностью аннулирован со всеми подключенными услугами

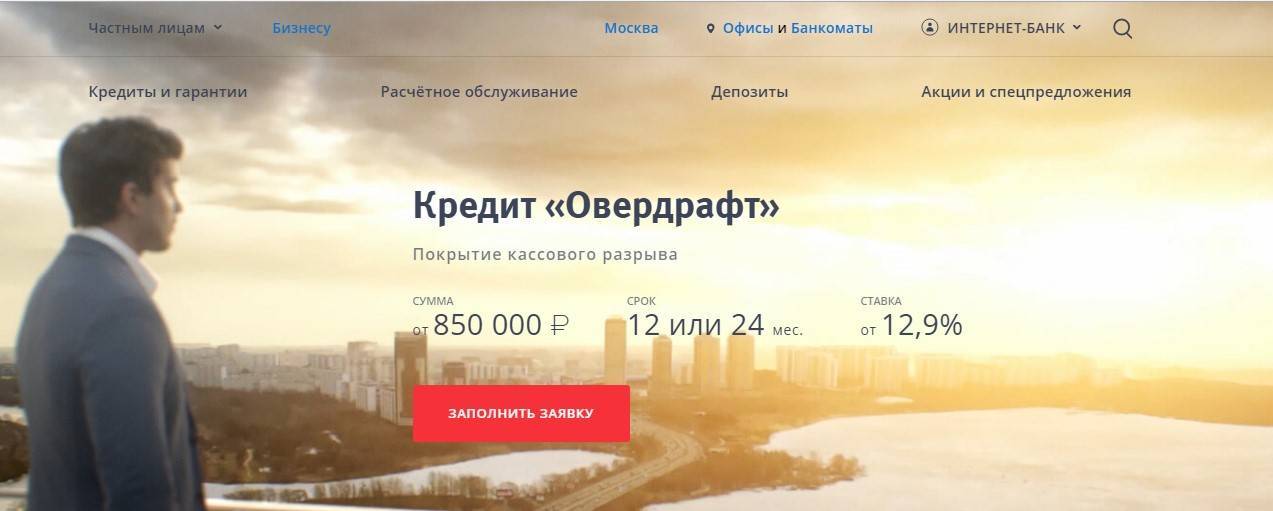

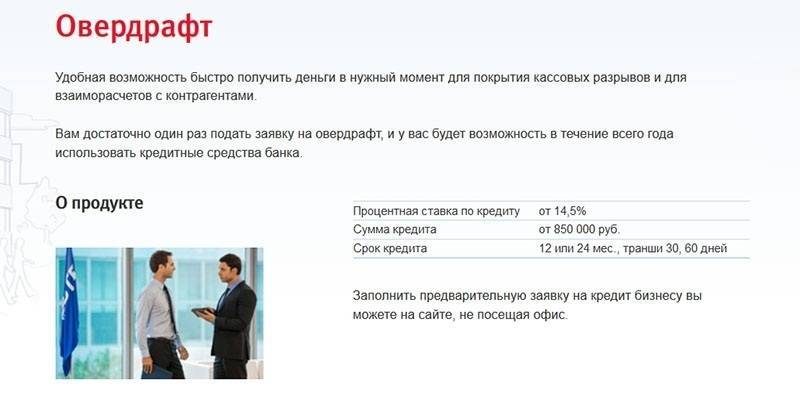

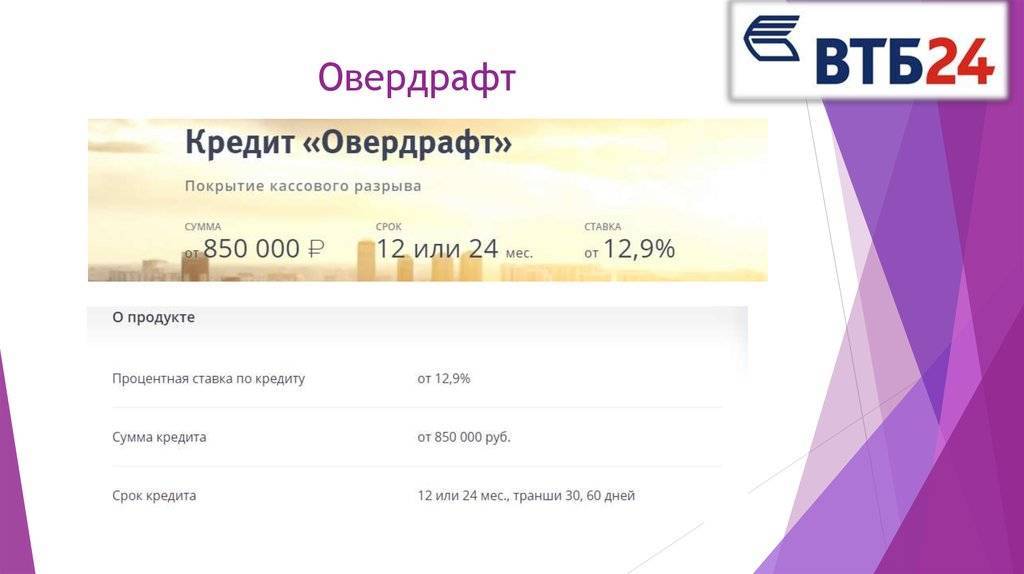

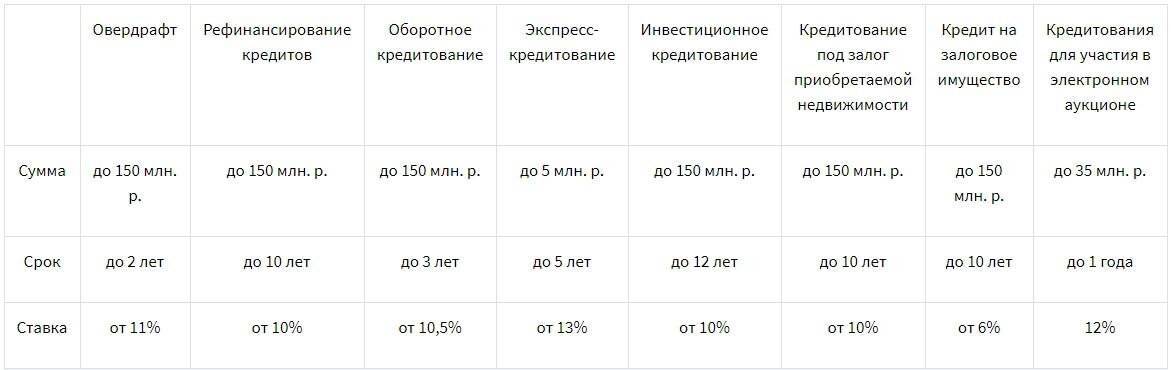

Овердрафт для юридических лиц

Предпринимателю, владеющему банковской картой ВТБ, не придется тратить много времени на подключение овердрафта. Для этого достаточно связаться с представителем кредитной организации и подать заявку на оформление услуги. Вся остальная необходимая информация, касающаяся финансового оборота на счете, уже имеется у банковских сотрудников.

Условия предоставления овердрафта для юридических лиц, аналогичные, как и для физических, но имеют свои особенности:

- ставка от 11,5% годовых;

- сумма кредита до 850 тыс. рублей;

- срок действия договора 12–24 месяца.

При грамотном использовании, компания может обернуть предоставленные средства в прибыль, если правильно спланировать товарооборот.

Условия услуги овердрафт для предпринимателей

В соответствии с правилами рассматриваемой банковской структуры предприниматели могут воспользоваться услугой овердрафт на следующих условиях:

- Размер процентной ставки, которая выступает в качестве платы за использование заемных средств, составляет от 14%.

- Точный размер доступных заемных средств рассчитывается в зависимости от среднего оборота по счету, принадлежащему предпринимателю. Как правило, в качестве лимита используется половина среднего оборота. Также правила рассматриваемой банковской структуры ограничивают максимальный размер доступных в рамках услуги овердрафт денежных средств 85 тысячами рублей.

- Срок действия договора овердрафта может составлять один или два года.

- Что касается платежей в счет погашения задолженности, то их можно вносить как ежемесячно, так и раз в два месяца.

Плюсы и минусы овердрафта

Преимущества овердрафта для клиентов очевидны. В случае необходимости в заемных средствах им не придется оформлять кредитку или потребительский заем, собирать документы, подавать заявки и т. д. У них всегда имеется доступ пусть к небольшой, но заранее одобренной сумме.

Что касается минусов сервиса, их можно рассматривать только в сравнении его с кредитной картой:

- На долг по овердрафту не распространяется беспроцентный период.

- Банк списывает задолженность со счета клиента автоматически, не давая тому планировать свои расходы.

- Просроченная задолженность означает автоматическое отключение сервиса. Даже после ее полного погашения лимит не будет восстановлен.

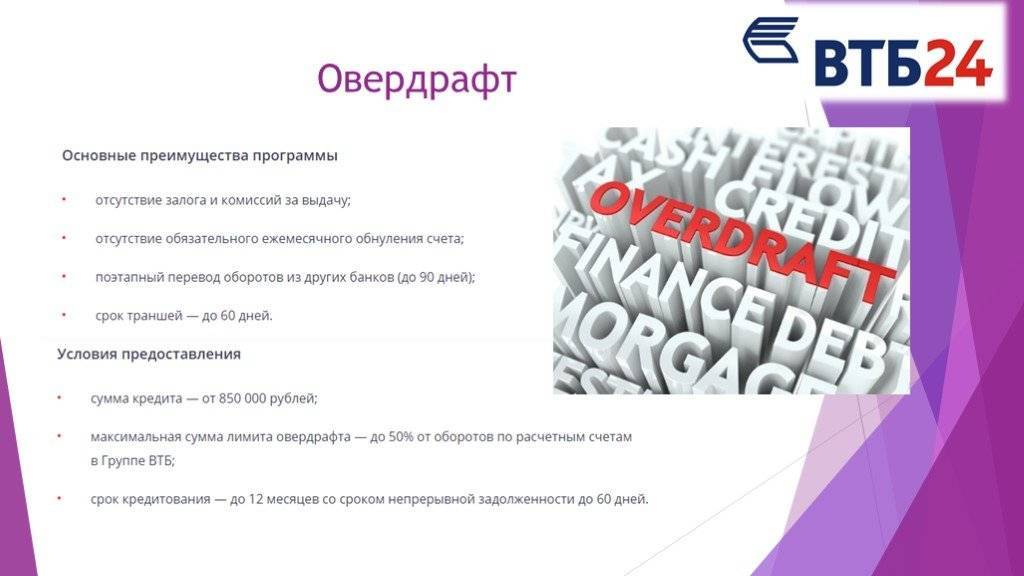

Условия предоставления лимита овердрафта предпринимателям

Индивидуальные предприниматели, имеющие расчетный счет в ВТБ 24, наравне с зарплатными клиентами могут подключить услугу лимита овердрафта.

Для них существуют следующие условия по выделенной кредитной линии:

- ставка по лимиту составляет 14,5 % годовых;

- размер овердрафта рассчитывается, исходя из среднемесячного оборота по счету предпринимателя, и обычно составляет 50 % от этой суммы. Максимальное значение овердрафта — 850000 руб.;

- срок предоставления кредита составляет от 12 до 24 месяцев;

- ежемесячный платеж должен вноситься каждые 30 или 60 дней.

Единственное условия предоставления индивидуальному предпринимателю кредитной линии — наличие расчетного счета в ВТБ 24 и ежемесячные совершаемые по нему операции.

Предпринимателям овердрафт можно подключить только в случае открытия расчетного счета в банке ВТБ 24.

Предприниматель не должен предоставлять банку никаких документов, подтверждающих его платежеспособность, поскольку через его расчетный счет проходят все операции. ВТБ 24 может изъять эту информацию для определения лимита овердрафта.

Отключение услуги

Самостоятельно отключить овердрафт в ВТБ банке у клиента не получится. Чтобы отказаться от услуги, следует посетить офис кредитной организации и обратиться к кредитному менеджеру с подобной просьбой. При необходимости потребуется оформлять новое заявление.

Если же владелец зарплатной карты был уволен и ему на счет не приходят поступления, услуга отключится автоматически.

Овердрафт от банка ВТБ24 – удобный инструмент, позволяющий его пользователям совершать крупные покупки, при этом избегая обращения в сторонние финансовые структуры за займами. Кроме того, такая кредитная линия возобновляемая, и в случае окончания средств по ней клиенту нет необходимости каждый раз предоставлять пакет документов, чтобы банк одобрил новую сумму.

Обратите внимание! В эпоху коронавируса все ищут дополнительные возможности заработка. Удивительно, что альтернативными способами зарабатывать можно гораздо больше, вплоть до миллионов рублей в месяц

Один из наших лучших авторов написал отличную статью о том, как зарабатывают в игровой индустрии тысячи людей в интернете. Читайте материал с отзывами людей о лучших играх для выигрыша денег.

Популярные материалы

Взять кредит без процентов на 100 дней быстро

Кредит на 15 лет на выгодных условиях

Взять кредит в 19 лет под лучшие проценты

Условия овердрафта частным предпринимателям

Одно из главных условий для предоставления услуги овердрафта частному предпринимателю – это обязательное наличие счета в банке ВТБ 24 и совершение операций каждый месяц.

Частный предприниматель может вообще не предоставлять в банковском отделении какие-то документы, которые нужны для подтверждения платежеспособности. Специалисты банка ВТБ 24 могут сами взять эту информацию с данных об операциях, проходящих через расчетный счет клиента.

Для физических лиц существуют условия:

- Процентная ставка 14% в год;

- Сумма овердрафта расходится из расчета среднего оборота операций по счету частного предпринимателя и составляет половину всей суммы; Самый большой размер овердрафта 850000 тысяч российских рублей;

- Договор о предоставлении кредита можно заключить на срок от 1 года до 2 лет;

- Платеж необходимо будет вносить раз в месяц либо раз в два месяца;

Основные преимущества программы

Основные преимущества программы

Овердрафт от ВТБ 24 для физических лиц

Овердрафт — это разновидность кредита, его возобновляемая форма. Клиенту не нужно проходить банковскую проверку на платежеспособность, достаточно лишь написать заявление и подключить услугу.

Условия предоставления и использования овердрафта

Подробные условия по услуге овердрафта прописаны в тарифах банка. Лимит редко подключается по умолчанию, чаще — при подписании договора на дебетовую карту, или же по просьбе заявителя в дальнейшем.

Перерасход по дебетовой карте с лимитом овердрафта может быть преднамеренным или санкционированным, когда клиент уведомлен о том, что расходует денежные средства сверх собственных, расположенных на карте, так и несанкционированным в результате изменения курса валют по валютным операциям, из-за разницы в совершении операций и продолжительности операционного дня в банке. В любом случае как санкционированный, так и несанкционированный перерасход должен быть погашен.

ВТБ 24 предоставляет лимит овердрафта на зарплатную карту на следующих условиях:

- размер лимита рассчитывается банком индивидуально, исходя из среднемесячной зарплате клиента;

- процентная ставка варьируется от 22 до 24 % годовых;

- период, в течение которого должна быть погашена задолженность, равен 1 году;

- размер минимального платежа должен составлять не менее 10 % от суммы задолженности.

Подключение овердрафта возможно только в том случае, если вы являетесь обладателем зарплатной карты от ВТБ 24.

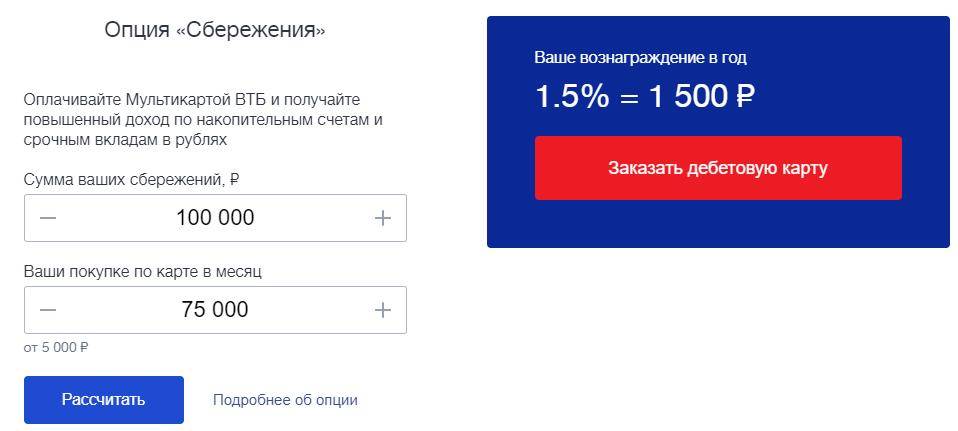

Зарплатная карта с лимитом овердрафта обслуживается бесплатно. При подключении к ней дополнительных карт за обслуживание каждой придется платить от 750 до 3000 в год в зависимости от типа пластика.

Характеристики овердрафта на зарплатной карте

Использование лимита овердрафта по зарплатной карте имеет ряд особенностей:

- льготный период на лимит овердрафта отсутствует. Расчет ведется с первого числа календарного месяца, поэтому при возникновении задолженности по карте ее необходимо погасить до первого числа следующего месяца;

- в случае возникновения просроченного платежа по кредитному лимиту будут начислены штрафы, равные 1 % от суммы задолженности за каждый день просрочки;

- при изменении уровня дохода клиента лимит овердрафта также может быть изменен банком по умолчанию в большую или меньшую сторону. В случае потери работы банк вправе потребовать досрочное полное погашение задолженности по лимиту овердрафта.

Овердрафт по зарплатной карте имеет ряд преимуществ и дополнительных возможностей, которыми можно воспользоваться в любой момент.

Как подключить услугу лимита овердрафта к зарплатной карте

Для подключения услуги овердрафта клиенту необходимо:

- обратиться в ближайшее отделение банка с паспортом и зарплатной картой;

- написать заявление на подключение услуги по образцу банка;

- дождаться одобрения заявки банком, подписать допсоглашение к договору на зарплатную карту.

Перед подписанием документов важно ознакомиться со всеми условиями и тарифами предоставления лимита овердрафта, чтобы в дальнейшем избежать просрочек платежей по кредиту и испорченной кредитной истории

Чтобы избежать начисления повышенных процентов, следует не допускать технического овердрафта.

Воспользоваться услугой могут только те заявители, которые получают заработную плату через счет в ВТБ 24.

Подключить лимит овердрафта к зарплатной карте может далеко не каждый заявитель. Для этого клиент должен соответствовать общим требованиям, предъявляемым банком к клиентам:

- клиент должен иметь постоянную регистрацию в регионе оформления зарплатной карты;

- возраст — с 18 лет;

- минимальный стаж работы на последнем месте должен быть не менее 3 месяцев;

- средний размер зарплаты должен начинаться от 10000 руб., в этом случае можно рассчитывать на минимальный лимит овердрафта (10000 руб.).

Несмотря на то, что клиент получает зарплату на карту ВТБ 24, лимит овердрафта ему может быть и не одобрен по причине плохой кредитной истории или наличии непогашенной задолженности в одном или нескольких сторонних кредитных организациях.

Выводы

Лимит овердрафта является удобной и выгодной услугой как для физического лица, так и для индивидуального предпринимателя. Подключить ее можно к зарплатной карте клиента или к расчетному счету. Лимит овердрафта позволяет клиенту совершать более дорогостоящие покупки, стоимость которых превышает собственные средства, находящиеся на карте. Для этого нет необходимости с дополнительными документами идти в банк и оформлять кредитную карту или кредит наличными.

Для индивидуального предпринимателя лимит овердрафта служит своеобразной подушкой безопасности на случай, когда платежи от контрагентов не поступили, а расходовать денежные средства необходимо.