Какими они бывают

Банки предлагают различные условия по кредитам с грейс-периодом. В условиях постоянной кредитной гонки это могут быть совершенно индивидуальные программы. Но различают два основных вида льготных периодов:

- Льготный период по каждой операции (кредитному траншу). В этом случае проценты не начисляются в течение определенного срока (льготного периода) после даты совершения операции. Проценты начисляются, но не взимаются в случае успешного погашения задолженности;

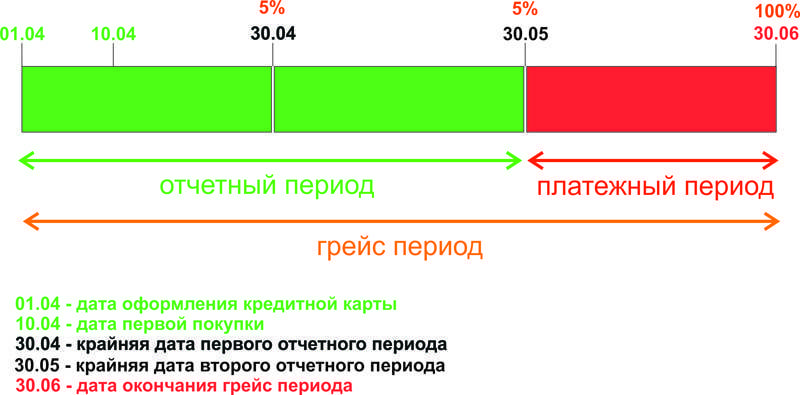

- Льготный период по совокупности операций, совершенных в отчетном периоде. В этом случае для использования льготного периода необходимо полностью или частично погасить задолженность по истечении определенного срока со дня окончания периода. В данном случае величина льготного периода не является фиксированной и разнится для операций, сделанных в первый день отчётного периода (максимальный срок, как правило, указываемый в программе) и в последний день (минимальный срок).

Оформление пластика

Банки предлагают клиентам дистанционное оформление в онлайн режиме, без посещения офисов. Для подачи заявки перейдите на сайт организации, выберите предложение и заполните заявку.

Краткая заявка включает представление основной и контактной информации. После отправки менеджер банка связывается для уточнения деталей и сообщает предварительное решение. Далее требуется посетить офис с оригиналами документов и заполнить анкету заемщика.

Расширенная заявка предусматривает ответы на вопросы об образовании, месте работы, кредитной истории, доходах и т.д. На заключительном этапе прикладываются копии паспорта и второго документа (СНИЛС, ИНН, водительское удостоверение, полис ОМС).

Ответ сообщается в течение 2 рабочих дней. Некоторые банки используют скоринговые программы для автоматической проверки — скорость рассмотрения заявки составляет 5-60 минут. Пластик выдается в офисе или направляется по почте.

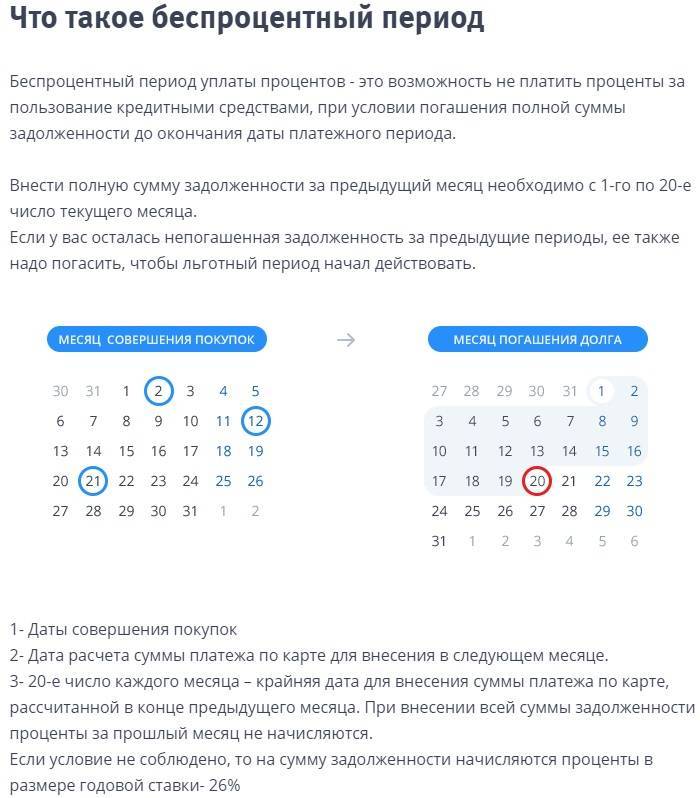

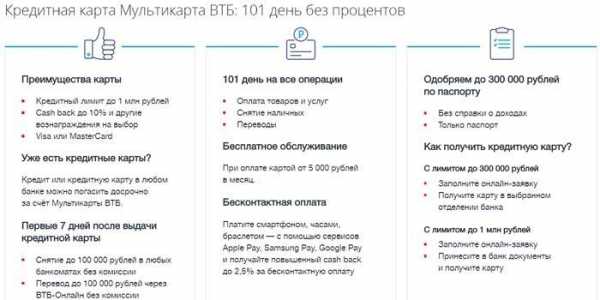

Льготный период кредитной карты ВТБ 24: как считать его правильно

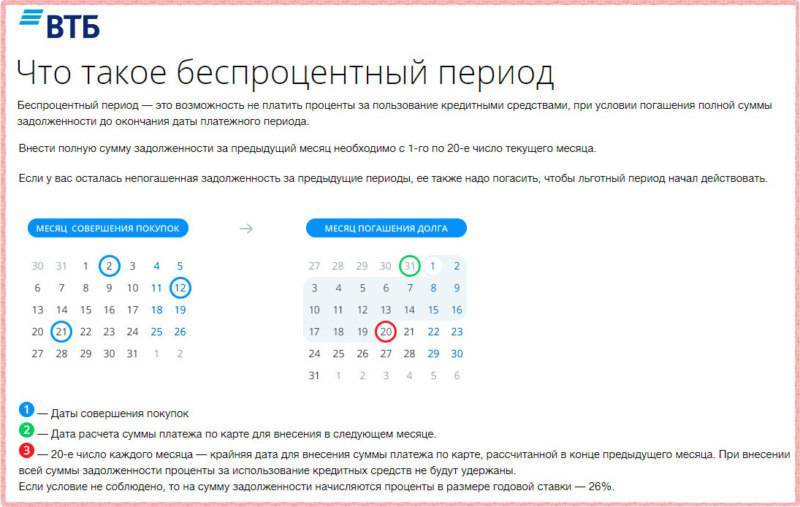

Беспроцентный период кредитной карты ВТБ 24 сегодня составляет 101 день. Смотрите, как правильно рассчитать льготный грейс-период Мультикарты с примером подсчета.

Льготный период кредитной карты ВТБ 24 – это время, в течение которого клиент банка может воспользоваться кредитными деньгами с карты без уплаты процентов. Его также называют грейс-период (от английского grace period).

В каждом банке льготный период кредитных карт может иметь разное количество дней, и считают его тоже по-разному. Поэтому прежде чем оформить кредитку, надо обязательно уточнить в банке, сколько дней составляет беспроцентный период по данной кредитной карте, и как правильно его рассчитать.

В противном случае есть большая вероятность совершить просрочку платежа и заплатить проценты по кредитной карте, которые, как правило, довольно высокие. Но такова плата за возможность всегда иметь под рукой крупную сумму денег, чтобы использовать их в случае необходимости.

Беспроцентный период кредитной карты ВТБ 24: расчет

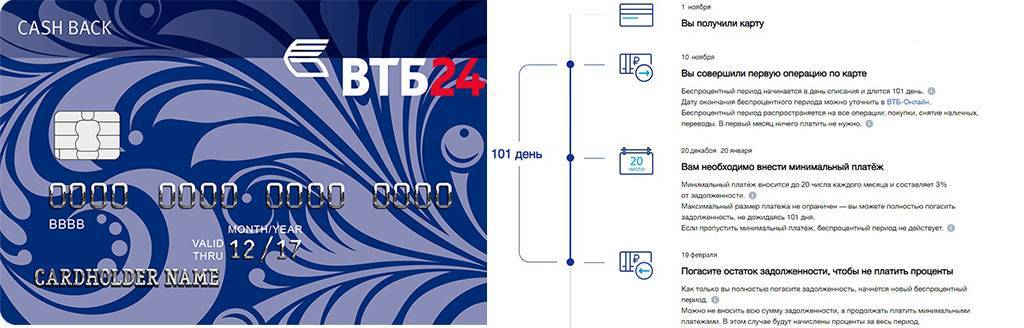

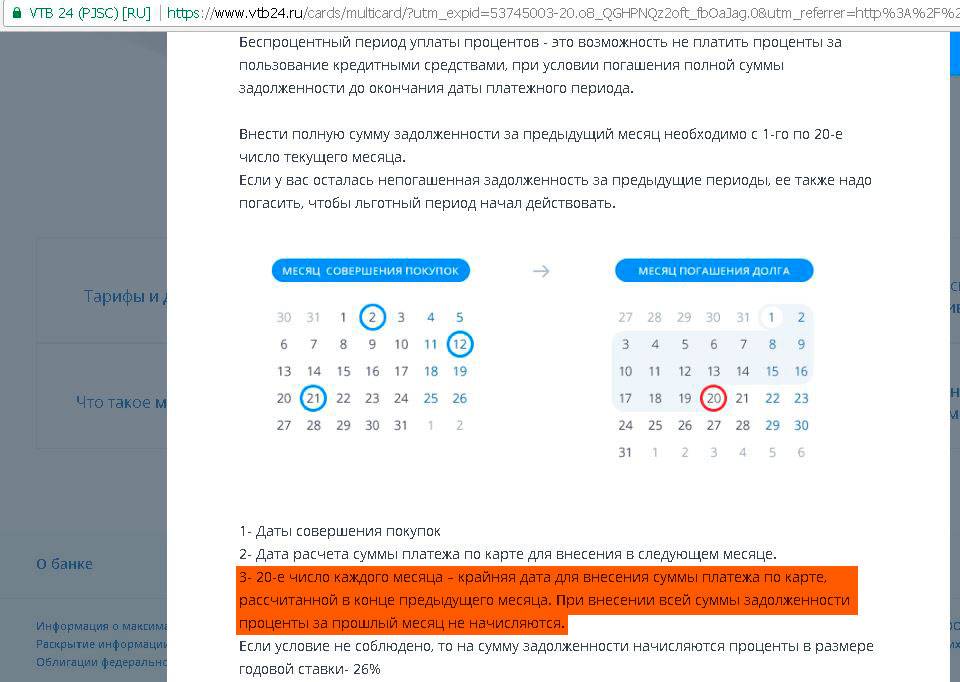

Льготный период кредитной карты ВТБ 24 — это возможность не платить проценты за использование кредита при условии погашения полной суммы задолженности в установленный банком срок. Сегодня грейс-период кредитной Мультикарты ВТБ 24 составляет 101 день.

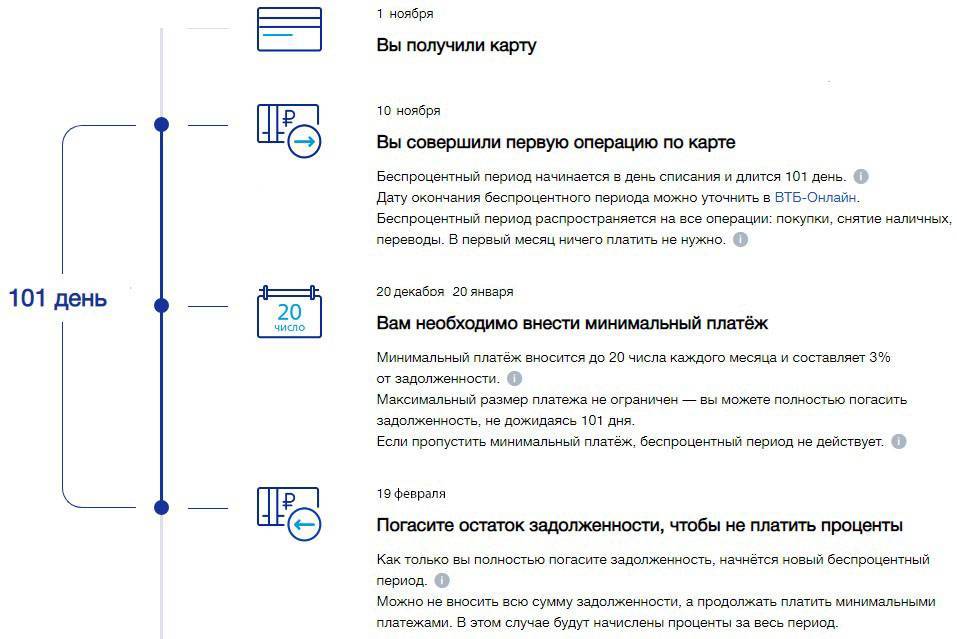

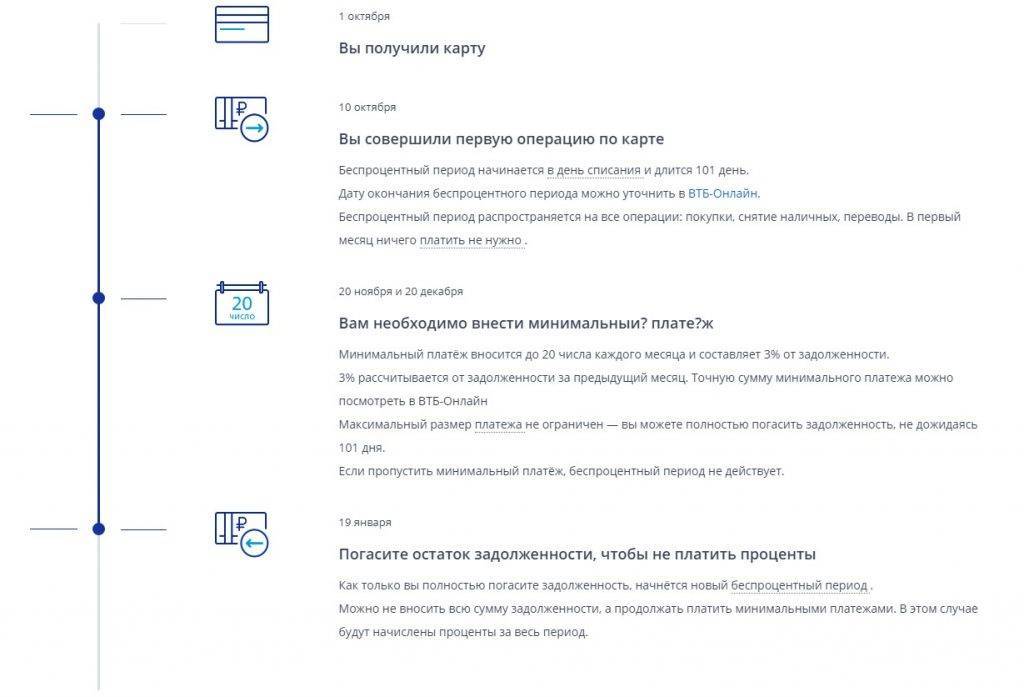

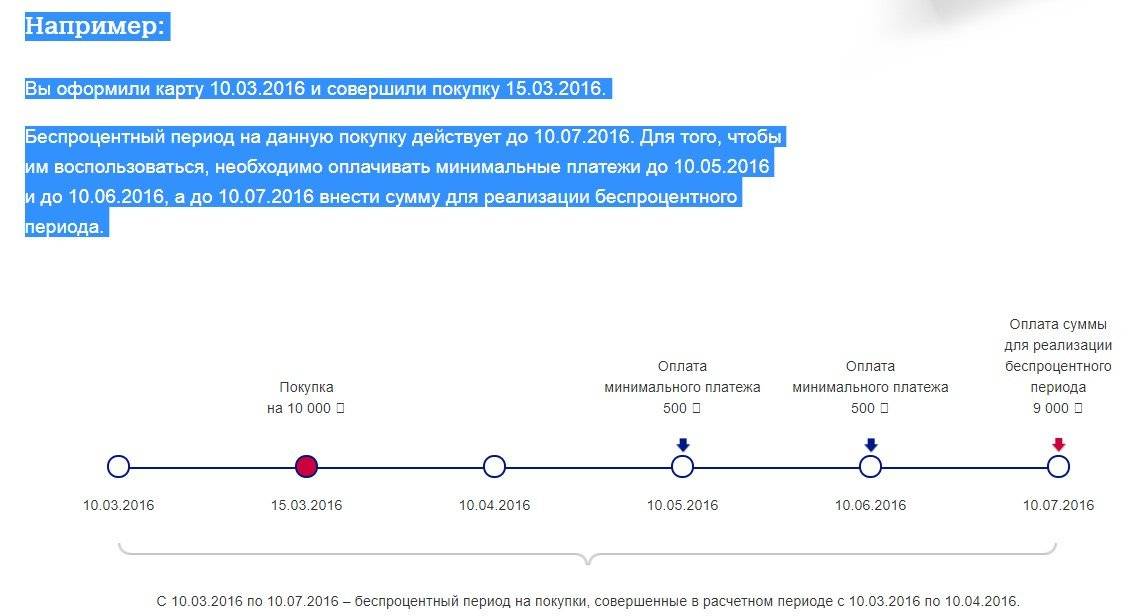

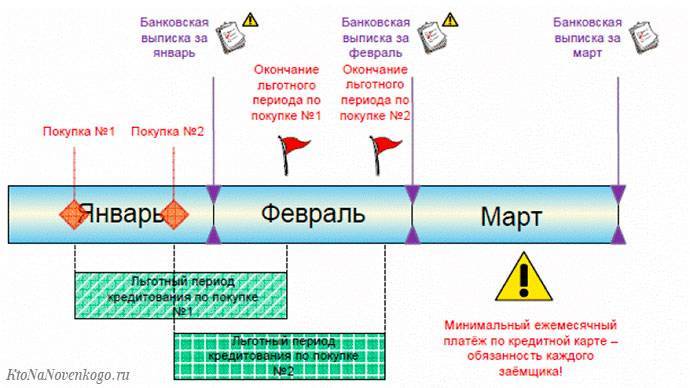

1. Вы совершили первую операцию по карте

Допустим, что вы совершили первую операцию по кредитной карте ВТБ 10 октября. Беспроцентный период начинается с «Даты списания» и длится 101 день.

При этом надо учесть, что «Дата списания» — это дата совершения операции плюс несколько дней. Так происходит, потому что деньги сначала блокируются на счете, а только потом списываются.

Поэтому «Дату окончания беспроцентного периода» лучше каждый раз уточнять в интернет банке ВТБ-Онлайн.

В первый месяц после операции по карте ничего платить не нужно. Первый платеж нужно внести до 20 числа следующего месяца!

20 ноября и 20 декабря

2. Вам необходимо внести минимальныи платеж

Погашая задолженность по кредитной карте ВТБ, нельзя вносить на счет столько денег, сколько захотите. Установлен так называемый «Минимальный платеж». Его величина составляет 3% от задолженности за предыдущий месяц (точную сумму минимального платежа лучше также посмотреть в интернет банке ВТБ-Онлайн).

А вот максимальный размер платежа не ограничен! Вы можете полностью погасить задолженность, не дожидаясь 101 дня.

«Минимальный платеж» вносится до 20 числа каждого месяца.

Но помните: если не внести «Минимальный платеж» в указанный срок, то беспроцентный период не действует! При этом не следует откладывать платеж на последний день. Деньги должны поступить на ваш счет не позднее 18:00 по московскому времени.

19 января

3. Погасите остаток задолженности, чтобы не платить проценты

С «Даты списания» прошел 101 день. Если вы не планировали платить проценты по кредитке, то к этому моменту надо полностью погасить задолженность.

Конечно, можно не вносить всю сумму задолженности, а продолжать платить минимальными платежами. Но помните, что в этом случае будут начислены проценты за весь период.

Как только вы полностью погасите задолженность по кредитке, начнется новый беспроцентный период (101 день отсчитывается с даты списания первой операции после полного погашения задолженности ).

Смотрите обзор карты рассрочки Альфа-Банка. Подробнее >>

Льготный период кредитной карты ВТБ 24 на снятие наличных

Во многих банках беспроцентный период по кредитной карте не действует при снятии наличных в банкомате. В банке ВТБ 24 нет таких ограничений. Действие льготного периода по кредитке ВТБ 24 распространяется на все операции по карте. Однако, если клиент снимает наличные в банкомате другого банка, то ему также необходимо погасить комиссию за снятие наличных.

Контакты для справок

Точную схему расчета льготного периода, а также даты списания и окончания беспроцентного периода всегда уточняйте в банке ВТБ.

Телефон: 8 800 100-24-24 (бесплатно для регионов России).

Деятельность банка ВТБ осуществляется в соответствии с генеральной лицензией Банка России №1000. Информация представлена в ознакомительных целях и не является публичной офертой.

НЕПРОСТОЙ РАСЧЕТ

Казалось бы, возвращай кредитные деньги банку своевременно, и пользуйся ими в течение грейс-периода бесплатно. Но именно с этим, по оценкам экспертов как раз и возникает большинство трудностей.

Почему?

Начать с того, как рассчитывается грейс-период. Разные банки могут делать это по-разному. “Тут действует принцип свободы договора, который означает, что стороны могут договариваться о чем угодно, лишь бы это было прямо не запрещено, — поясняет партнер “Пепеляев Групп” Роман Бевзенко. — Таким образом, условия, сроки, правила исчисления беспроцентного периода и порядок оплаты задолженности разрабатываются каждым банком самостоятельно и предлагаются клиентам в кредитных договорах. Поэтому то, что работало в одном случае, будет неприменимо в другом, просто потому что стороны договорились иначе”. Главное — внимательно читать договор с банком и все, что непонятно, уточнять.

Ключевых вариантов расчета грейс-периода два.

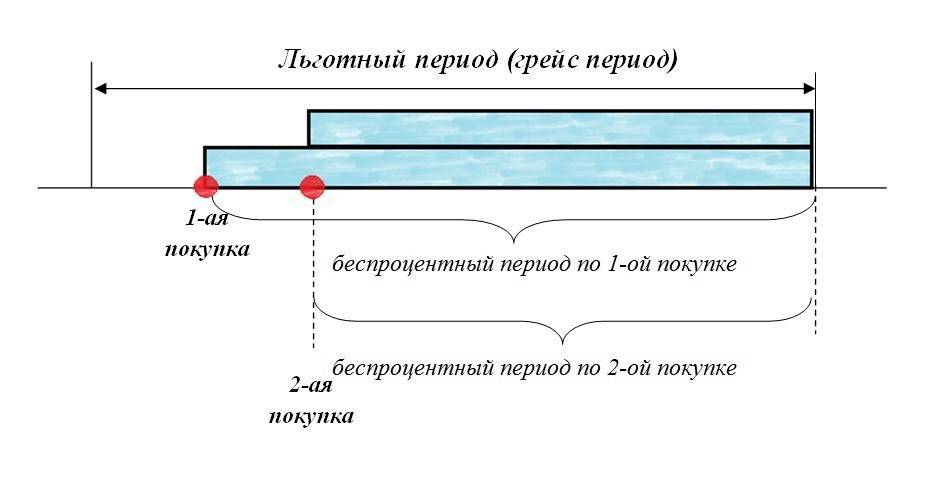

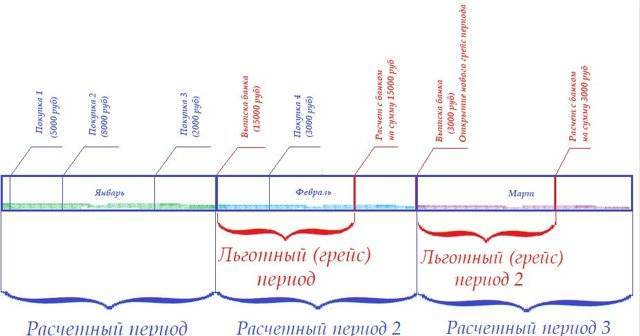

Первый вариант — отсчет льготных дней пользования кредиткой после ее получения начинается на следующий день после совершения первой операции по ней.

Вот так бывает

Например, получив кредитку с 50-дневным грейс-периодом 10 июня, вы на радостях купили авиабилет в долгожданный отпуск. Деньги за эту операцию надо вернуть банку до 30 июля — в течение 50 дней. Представим, что еще через 10 дней вы в отпуске накупили на деньги банка сувениров. Эти затраты нужно будет компенсировать банку тоже до 30 июля, таким образом, реальный льготный период по ним будет уже только 40 дней. Если же в последний день отпуска, 29 июля, вы решили отметить скорое возвращение домой и оплатили банкет кредиткой, на беспроцентное пользование этими деньгами банка будет всего лишь 1 день.

Рассчитать, сколько можно пользоваться бесплатно деньгами банка, несложно – нужно только помнить, когда была совершена первая операция в данном льготном периоде. Если все совершенные в течение льготного периода затраты по кредитке вы банку вернули в указанные 50 дней, следующий грейс-период откроется со следующей покупки по кредитке. Если нет – на невозвращенные расходы будут начислены проценты. И новый грейс-период откроется, только когда будет погашен и долг и проценты.

При этом как минимум первая покупка при таком подходе к расчету грейс-периода всегда будет с максимальным сроком бесплатного пользования деньгами. Это плюс.

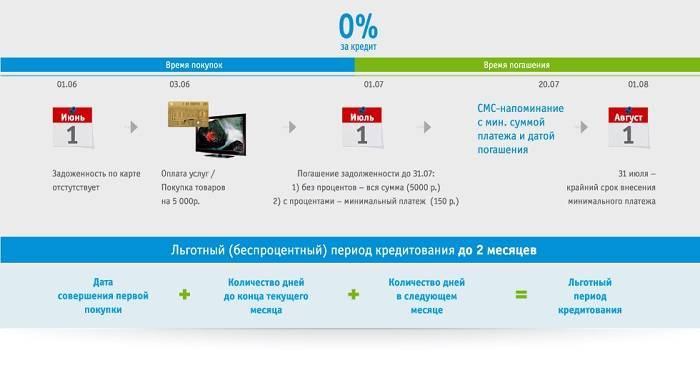

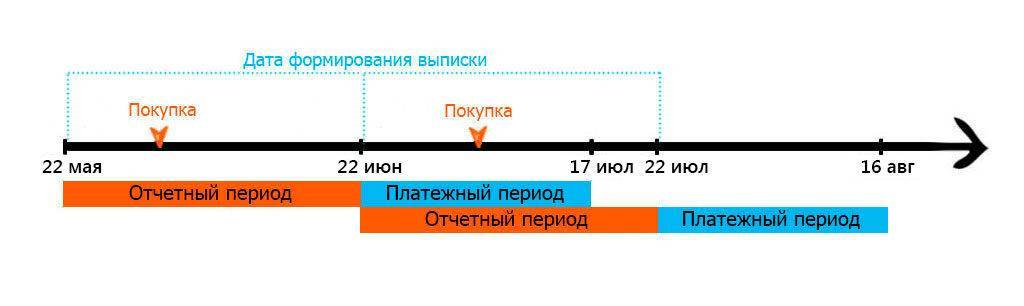

Второй вариант – дата начала льготного периода не зависит от даты совершения покупок, а фиксируется банком на определенный календарный день. Это может быть первое число каждого месяца, а может быть и другая дата – например, когда банк открыл клиенту кредитку.

Это самый распространенный вариант. При нем, если 50-дневный грейс-период был открыт 1 числа, то он все время будет заканчиваться 20 числа следующего месяца. Многие считают этот вариант более простым, так как дата завершения льготного периода все время одна и та же.

Есть у него и еще один плюс. Каждый месяц вне зависимости от того, рассчитались ли вы по долгам предыдущего грейс-периода, открывается новый. Что очень удобно. По непогашенным долгам старого периода проценты платить придется. А вот в новом можно попробовать все-таки уложиться в срок.

Однако у этого варианта есть и минусы. Во-первых, даже если вы погасите задолженность раньше окончания грейс-периода, новый льготный период в отличие от первого варианта раньше не начнется. Во-вторых, реальный срок грейс-периода может оказаться существенно меньше заявленного.

Лайфхак

Банкиры советуют совершать покупки как можно ближе к началу грейс-периода, тогда и пользоваться бесплатно деньгами банка можно будет максимальное количество дней.

Теоретически можно встретить любые варианты расчета грейс-периода – насколько у банкиров хватит фантазии. Одна из интересных, но, увы, редких опций — отдельный грейс-период по каждой покупке по карте.

Но бесплатного сыра, как известно, не бывает. Такой льготный период обычно короче среднего. А дату окончания каждого отдельного такого льготного периода очень просто забыть и попасть на просрочку.

Как сориентироваться в грейсе

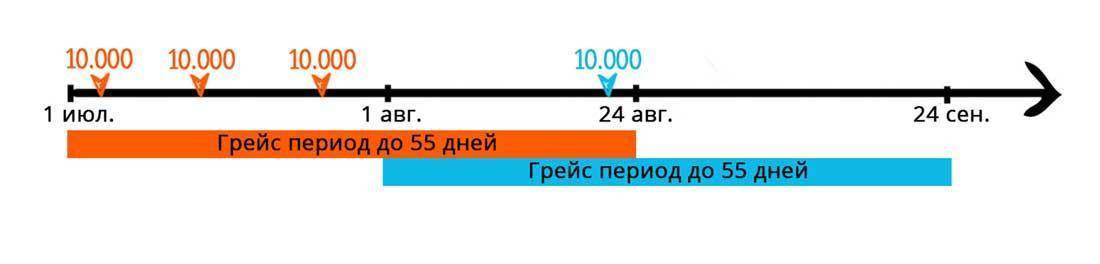

Ошибки в определении временных рамок возобновленного льготного периода чреваты потерей денежных средств из кармана владельца карточки. Необходимо или постоянно уточнять в банке его сроки, или самостоятельно вести расчеты. При длительности грейс-периода до 90 дней делать это довольно просто – у 1 карты 1 льготный период.

Превышение указанного срока сопровождается появлением льготного периода с каждой новой транзакцией – 1 карта имеет несколько одновременных грейс-периодов. Здесь рассчитать начало беспроцентного периода намного сложнее. Рассмотрим конкретные примеры на основе популярных кредитных карт.

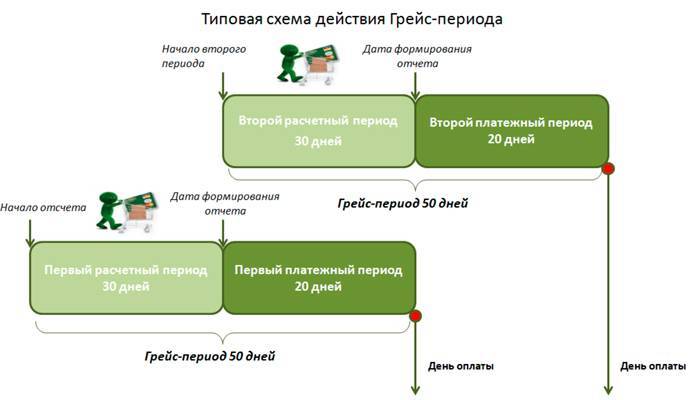

Сбербанк установил для кредитных карт Visa Classic и MasterCard Standard:

- грейс – 50 дней;

- расчетный срок – 30 дней;

- платежное время – 20 дней;

- возобновляется grace-период на следующий день после формирования отчета за предыдущий расчетный срок.

В датах это выглядит так:

- grace №1 начинается, например, 1 мая;

- счет на возмещение использованного лимита выписывается 31 мая, погашение обязательно в течение 20 дней, т.е. до 19 июня включительно;

- grace №2 стартует 1 июня;

- 1 июля кредитор выставляет счет заемщику на погашение взятой ссуды;

- 2 июля начинается отсчет льготного периода №3 и т.д.

Альфа банк. Применяет 2 вида грейс-периода:

- 60-тидневный, для кредиток с дополнительными преимуществами;

- 100 дней без процентов, для классических карт.

Здесь нет разделения на периоды (расчетный или платежный). Погашение всей суммы, независимо от даты транзакции, необходимо провести до конца рабочего дня, завершающего grace period (60-й или 100-й день). Платить необходимо ежемесячно по 5% от потраченного лимита.

Следует понимать, что полное возмещение банку использованных средств, например, на 80-ый день, не означает окончание одного льготного периода и начало, на 81 день, нового. Грейс №2 стартует только на 101 день.

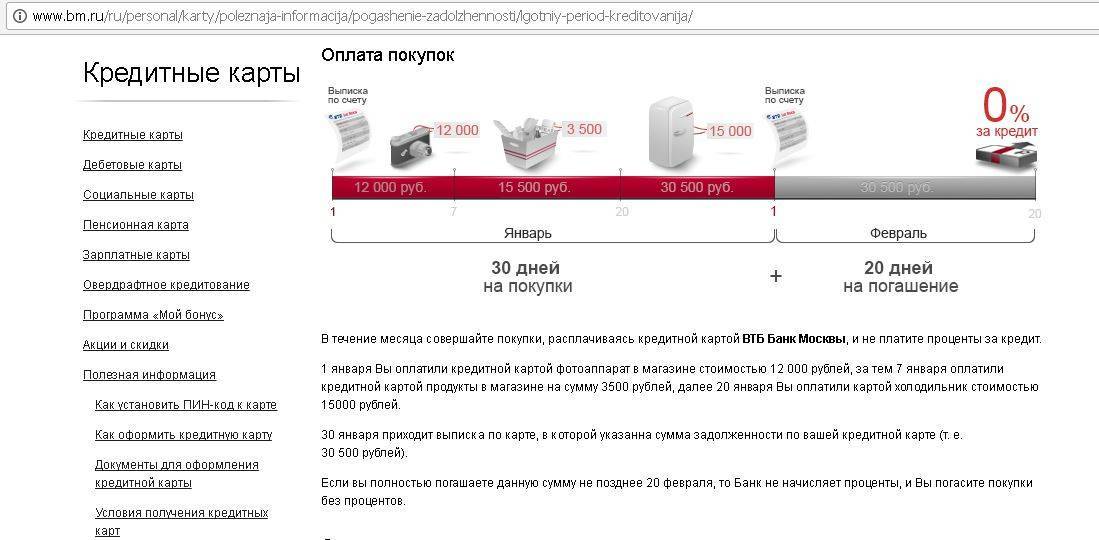

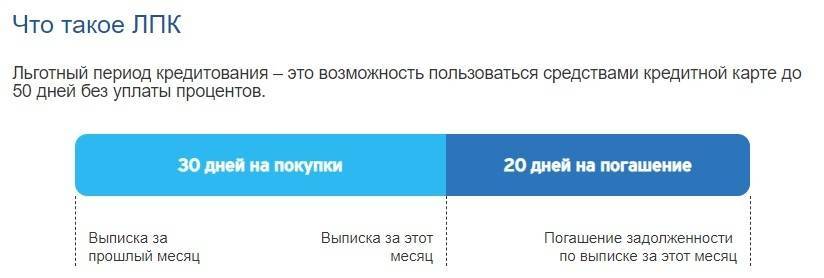

ВТБ 24. Банк не практикует предоставление беспроцентных периодов для своих кредиток. У него только одна карта (Мультикарта ВТБ24) с грейс-периодом в 50 дней. Рассчитывается так же, как в Сбербанке.

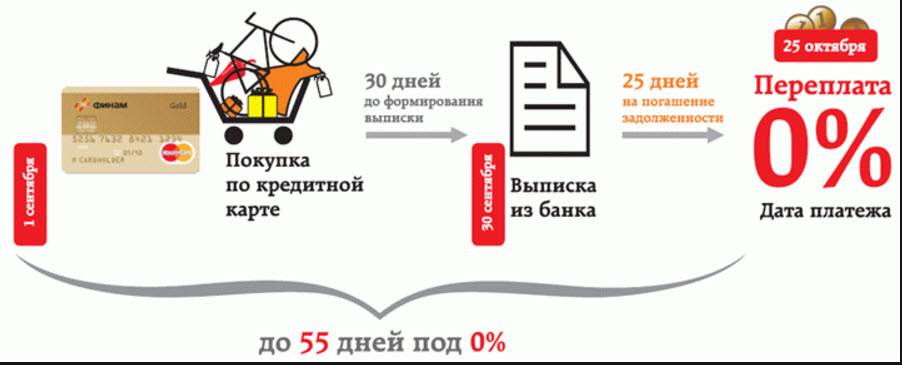

Тинькофф банк. Предоставляет 55-тидневный grace-период, из них 30 дней — для совершения различных транзакций, 25 дней для возвращения потраченных средств на расчетный счет. Имеет серый временной промежуток в 5-6 дней, зависящий от продолжительности месяца. Отсчет грейс-периодов начинается с фиксированной даты после погашения кредита (через каждые 2 месяца).

Выгодно ли использовать грейс-период?

Все зависит от человека и того, как он будет выполнять условия льготного кредитования. Если держатель карты пропускает платежи, совершает нельготные операции, выходит за пределы грейса, то кредитка затянет его в долговую яму. Процент по кредитным картам выше, чем по обычным потребительским займам, поэтому покрыть такую задолженность будет непросто. Если же подойди к делу ответственно, то можно не только пользоваться деньгами банка бесплатно, но и при правильном подходе получать дополнительный доход.

Некоторые снимают лимит (если это допустимо по условиям), кладут его на вклад или дебетовку под проценты, а к концу льготного периода эти деньги перебрасывают обратно на кредитку. Проценты, полученные от размещения средств — прибыль клиента. Главное, вносить на протяжении всего времени минимальные платежи. Если снятие наличных с карты недопустимо по условиям, то можно положить зарплату на вклад, покупки оплачивать с кредитки, а следующей зарплатой погашать долг и обнулять грейс.

Продолжительность льготного периода по кредиткам

Напомним, что кредитное учреждение получает финансовую выгоду с любого продукта, который предлагает своим клиентам. По стандартным условиям пользователь фактически расплачивается за покупки банковскими средствами без процентов или с минимальной комиссией. Это предложение очень заманчиво для клиентов. В чем же тогда выгода кредитора?

Грейс лимит продолжается 30-50 дней или больше, если договором установлены иные условия. Все эти дни клиент может пользоваться банковскими средствами безвозмездно, однако должен их возвратить в последней декаде установленного срока. При просрочках платежей банки действуют жестко: начисляют высокие проценты или штрафы, что является источником доходов кредитного учреждения.

При установлении беспроцентного периода возможны следующие вариации:

- срок пользования деньгами и дополнительные дни для погашения займа;

- общий лимит для расчетов и возврата средств для всех кредитов;

- ограничение по льготному периоду на 1 транш;

- для каждой транзакции свой беспроцентный грейс срок.

Таблица предложений ведущих банков:

| Название банка | Грейс период, дней | Процент при его превышении |

|---|---|---|

| Сбербанк | 50 | 23,9-27,9% |

| ВТБ 24 | 50 | 0.26 |

| Альфа-Банк | 100 | от 23,99% |

| Райффайзенбанк | 110 | 29-39% |

| Возрождение | 55 | 0.22 |

Несколько советов для владельцев кредиток

- Перед тем, как оформлять кредитную карточку получите консультацию у специалиста по кредитам конкретной финансовой организации (услуга в 90% банков предоставляется бесплатно).

- Условия получения кредита должны соответствовать индивидуальным потребностям. Если требуется срочное получение наличных средств, то оформление карты плохой вариант, выгоднее оформить договор на предоставление кредита.

- После использования заемных средств или после окончания расчетного периода разумно взять выписку счета в банке, с точной суммой долга.

- Необходимо выяснить все предусмотренные банком способы внесения средств на счет карты и дату обязательного платежа.

Важно помнить, что после оплаты долга, на кредитку эти средства могут поступить не сразу. Период начисления платежа варьируется от 10-ти минут до ПЯТИ рабочих дней.. Использование интернет-банкинга, дистанционных сервисов банка, мобильных приложений поможет клиенту отследить все свои траты за расчетных период и проконтролировать точность начисления средств для погашения долга

Использование интернет-банкинга, дистанционных сервисов банка, мобильных приложений поможет клиенту отследить все свои траты за расчетных период и проконтролировать точность начисления средств для погашения долга.

Выгоды грейс периода неоспоримы только в случае, если держатель кредитной карты хорошо понимает все нюансы, которые определены банком при расчете за использование кредита и уверен в своей возможности погасить долг перед кредитной организацией в полном объеме и в установленный срок. В противном случае пользователя ожидают начисление пени за просроченные платежи, высокие проценты за использование кредита и выплата основной суммы долга.

Автор статьи:

Кредитные карты с «нечестным» беспроцентным периодом

А теперь для сравнения приведем примеры кредиток, за которыми закрепилось название «нечестных».

«100 дней без процентов»

Самый популярный продукт в этой категории — карта «100 дней без процентов» Альфа-Банка.

Уже из названия карточки понятно, что ее грейс-период — 100 дней. Началом грейса будет дата совершения первой покупки. Чтобы не платить проценты, пользователь должен вернуть все позаимствованные деньги до окончания этого 100-дневного срока.

Еще одной особенностью кредитной карты Альфа-Банка является возможность снятия с нее наличных (до 50 000 рублей каждый месяц). Эта операция (а также оплата коммунальных услуг, мобильной связи, административных штрафов) включена в круг льготных. Во время грейс-периода проценты на обналиченные средства не начисляются (и даже не берется комиссия за их снятие).

Процентная ставка по карте — «от 11,99% годовых». Максимальная ставка по пластику, судя по отзывам в интернете — 39,9%. Годовое обслуживание карточки обходится в 590 рублей. Минимальный ежемесячный платеж — от 3 до 10% от задолженности. Кэшбэк за покупки по этому продукту не начисляется.

«110 дней без %»

Похожие условия предлагает и Райффайзенбанк по своему пластику «110 дней без %». Грейс-период по этой карточке фиксированный, отсчитывается со дня первой покупки.

В 2020 году, согласно условиям акции, беспроцентный период распространяется на снятие наличных и приравненные к ним операции, но только если они были совершены в месяц получения карты и следующий за ним. Ограничений по сумме для обналичивания нет.

Если человек выйдет за рамки грейс-периода, то за пользование деньгами он должен будет платить по ставке в пределах от 19 до 29% годовых. Ставка за пользование обналиченными средствами — 49%.

Пользование кредитной картой Райффайзенбанка может быть бесплатным, если человек потратит по ней более 8 000 рублей в течение месяца. В противном случае плата за обслуживание составит 159 рублей в месяц.

Кэшбэк по данной карте возможен только при покупках у партнеров. Минимальный ежемесячный платеж по карте — до 4% от задолженности.

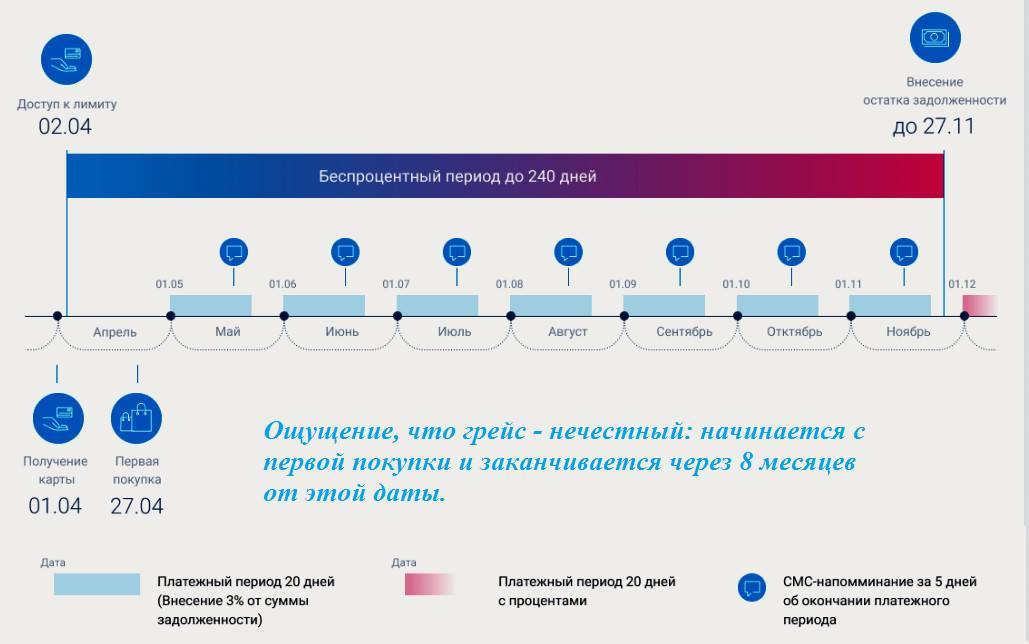

«240 дней без %»

Самый длинный «нечестный» грейс-период — у продукта Уральского банка реконструкции и развития. Не платить этому банку проценты можно будет 240 дней (8 месяцев) после совершения первой покупки по его пластику.

Впрочем, рекордной является и стоимость обслуживания этой карты — 599 рублей в месяц. Комиссия за обслуживание будет отменена только в том случае, если человек потратит по карточке больше 60 000 рублей за месяц.

Из других особенностей карты «240 дней без %» отметим повышенный кэшбэк за покупки в кредит. В отдельных категориях возврат средств может достигать 10%. С июля по сентябрь 2020 года такими категориями были: «Медицинские центры и лаборатории», «Книги, канцелярия», «Автосервис и запчасти», «Хобби». Cashback за покупки в прочих сегментах — 1%.

Процентная ставка по пластику при выходе из грейса — от 17 до 28,5% годовых. Снятие наличных в число льготных операций не входит. Процент за пользование обналиченными средствами — 55,9 годовых. Минимальный платеж по карте — 3% от израсходованного лимита.

НЕ СРОКОМ ЕДИНЫМ

Правильный расчет сроков грейс-периода — полдела. Успех всего мероприятия по бесплатному пользованию кредиткой зависит еще и от операций, которые по ней совершаются. Два основных типа таких ошибок в использовании грейс-периода: совершение операций, на которые он не распространяется, либо несовершение операций, которые должны быть совершены, говорит Юрий Кудряков.

Примером операции, о которой нельзя забыть, служит минимальный платеж по кредитке. Его надо вносить даже в течение беспроцентного периода. Он идет на частичное погашение не процентов, а основного долга по карте. Обычно банки устанавливают такой платеж в размере 5-10% от суммы задолженности по карте, но не менее определенной суммы, например, 300 руб.

Банк устанавливает это условие скорее с символической целью, чтобы заемщик не забыл, что по кредиту нужно будет платить. Но неуплата этого ежемесячного платежа прекращает действие грейс-периода. Чтобы заемщик в этом всем не запутался, банки ему напоминают о необходимости внесения ежемесячного платежа почтой или по телефону.

Операция, на которую грейс-период в подавляющем большинстве не распространяется, — снятие наличных. Это, по словам банкиров, самая распространенная ошибка. В случае снятия наличных с кредитки в банкомате банк начинает сразу начислять проценты на всю сумму этой задолженности, причем, для такой операции условиями банка может быть предусмотрена повышенная процентная ставка. Кроме того, за снятие наличных банк с максимальной вероятностью возьмет дополнительную комиссию.

Вот так бывает

Некоторые банки разрешают снимать наличные в грейс-период. Однако по такой операции устанавливается свой собственный, более короткий грейс-период, а также ограничивается сумма снятия. Так, банк N предлагает кредитки с грейс-периодом 100 дней. Наличные по ним снимать можно, но только в пределах 50 тыс. руб. и с возвратом в течение собственного отдельного грейс-периода в 50 дней. Если вы в него не уложились, за снятое придется заплатить большие проценты. Если уложились, но сняли 53 тыс. руб. вместо 50 тыс. руб., то процентов все равно не избежать, но только по 3 тыс. руб.

Льготный период, скорее всего (в зависимости от банка) не будет распространяться также на переводы с карты на карту. То есть, если вы решите, например, оплатить выставленный счет за частный детский сад с помощью простого перевода с карты на карту, эта операция, с большой степенью вероятности, сразу попадет в задолженность, на которую банк начислит проценты и комиссионные.

С кредитками нужно быть крайне внимательным, советуют эксперты. Долг по ним может образоваться, если вы лично и вовсе не совершали никаких операций. Например, банк может списать комиссию за годовое обслуживание. Ее размер зависит от типа карты и может составить от нескольких сотен до нескольких тысяч рублей. Даже если по карте не было задолженности, а собственных средств клиента на счете не достаточно для погашения комиссии, банк спишет ее в счет кредитного лимита.

Если по вашей карте грейс-период определяется конкретной календарной датой, нужно не забыть компенсировать и эту трату, которую банк совершил за клиента.

Если же грейс-период исчисляется с даты покупки по карте, то операция по списанию комиссии откроет новый грейс-период, и важно рассчитать его окончание, исходя из даты списания комиссии

Лайфхак

“Чтобы устранить ‘комиссионный риск’, лучше всего гасить задолженность по кредитке с некоторым запасом, — напоминает Юрий Курдяков. — Тогда у вас не будет непредвиденного технического увеличения задолженности и неожиданного увеличения процентов”.

Вот так бывает

Еще один тонкий момент – сроки зачисления ваших денег на счет кредитки для погашения задолженности по ней. На проведение банковской операции по законодательству отводится до 5 рабочих дней. А значит, если дата окончания льготного периода выпадает на выходные, есть опасность технической задержки погашения задолженности. Заемщик может быть уверен, что внес все средства в счет погашения долга, а фактически зачисление произойдет позднее. Так что платить по кредитке лучше с запасом по времени до завершения грейс-периода.

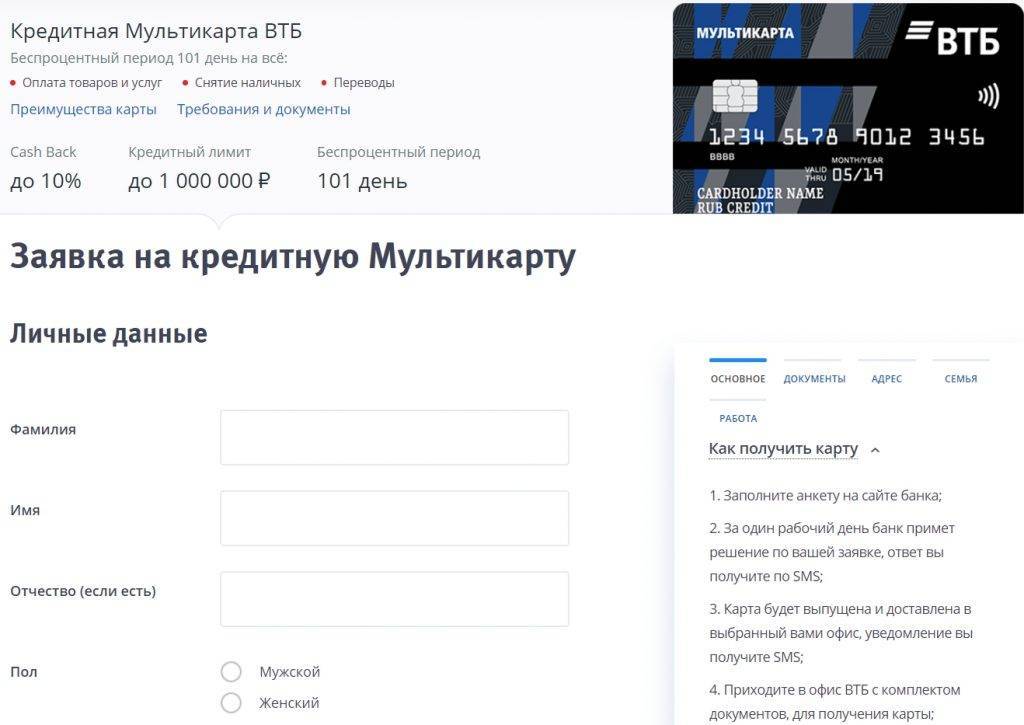

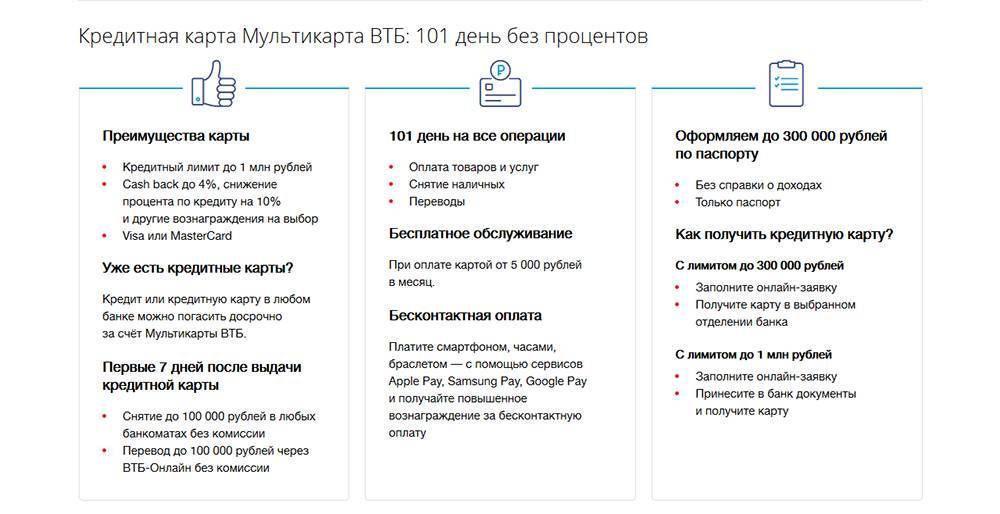

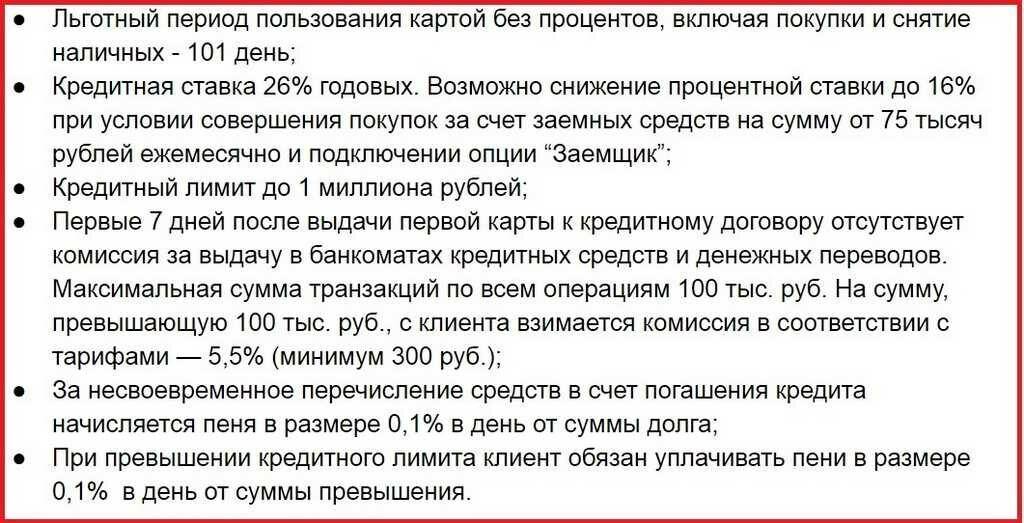

Карты от ВТБ с Грейс-периодом

ВТБ 24 выпускаются кредитные карты по программе «Мультикарты», которая также предусматривает подразделение на ВИП-варианты. Рассмотрим их подробнее.

Мультикарта

Стандартные условия пользования кредитной мультикартой от ВТБ 24 таковы:

- максимально допустимая сумма займа не превышает 1 миллиона рублей;

- максимальной допустимый грейс-период составляет 101 день;

- если же право на грейс-период было утрачено ввиду нарушения положений договора, готовая ставка устанавливается на отметке в 26%;

- минимально необходимая величина платежей по займу составляет 3%;

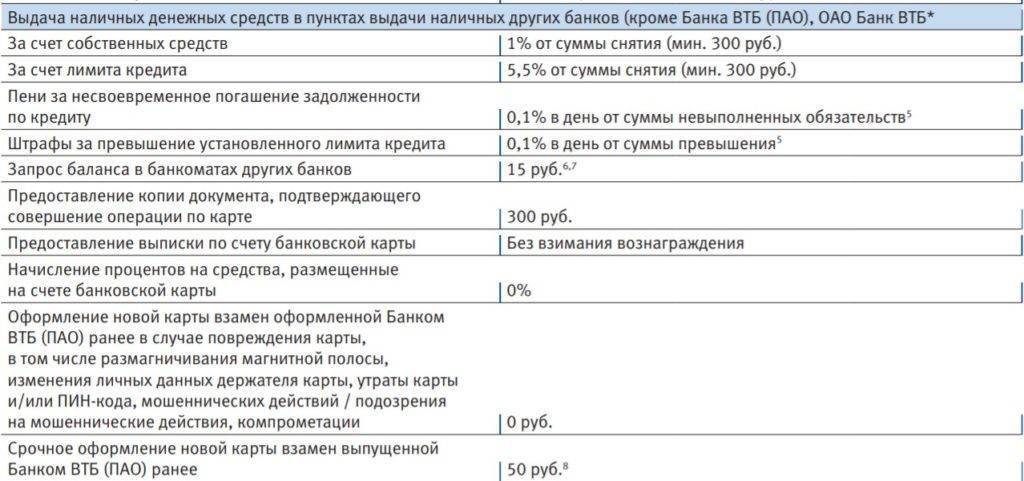

- если возникла потребность в переводе средств на карты владельца от другого учреждения, придется подготовиться к комиссии в 5,5%;

- при несоблюдении обязательства по своевременному погашению долга начинает начисляться пени в размере 0,1% за каждый день от образовавшейся задолженности;

- при необходимости совершения транзакции на карты других банков, нужно уплатить 1,25%, но не менее 50 рублей, и дополнительно 5,5%, но не менее 300 рублей.

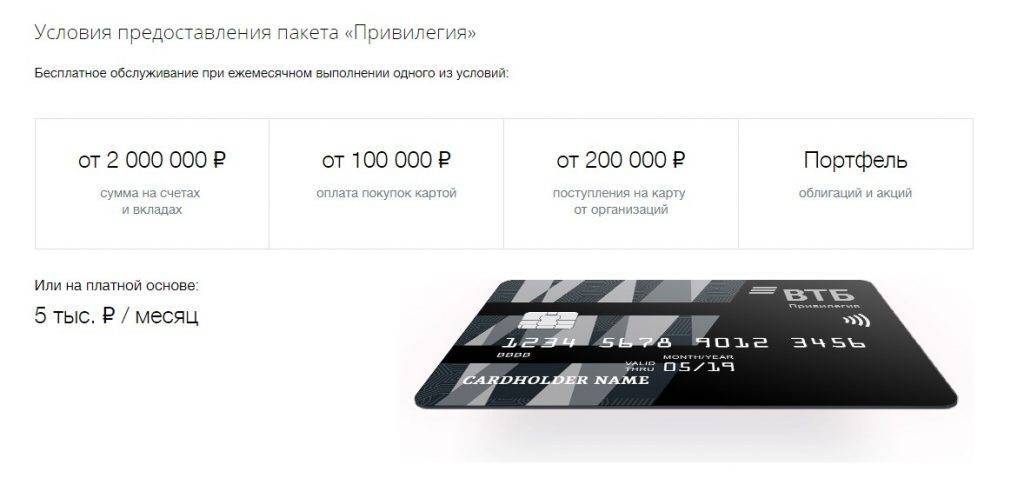

«Привилегия»

Так, при использовании карты «Привилегия» клиент может дополнительно рассчитывать на приятные бонусы на выбор, кэшбэк до 17% и до 7% на остаток суммой до 300 тысяч рублей. Приобрести этот продукт можно либо за 5 тысяч рублей в виде суммы за годовое обслуживание либо бесплатно при выполнении одного из условий (за месяц): совершение покупок картой на сумму от 100 тысяч рублей, перечисления на карту от 200 тысяч рублей, наличие не менее 2 миллионов рублей на счетах ВТБ 24, портфель облигаций и акций.

Кроме того, держатель карты получает доступ к премиальным продуктам (вклад, накопительные счеты, инвестиционные предложения и т.п.) и сервисам (помощь в дороге, консьерж сервис и т. п.).

«Прайм»

Карты «Прайм» предназначена для состоятельных клиентов.

Ее получение открывает доступ к следующим привилегиям: круглосуточное обслуживание, получение консолидированной отчетности, программа лояльности, страховые программы, обслуживание в иных государствах, право на срочное открытие вкладов и депозитов. В качестве дополнительной возможности стоит отметить вариант с получением опции «Каникулы в ВТБ 24», что позволяет перенести дату погашения займа на более поздний срок.

Льготный период – что это и в каких условиях предоставляется банками

Понятие «грейс период» касаемо банковских услуг, дословно означает «благодарственный» в переводе с английского, придуман американскими банкирами, и предоставляется в качестве поощрения клиента.

В практике Российских банковских структур чаще используется термин «льготный период».

Грейс период подразумевает под собой срок, в течение которого за пользование займом не изымаются проценты.

Каждый банк оставляет за собой право устанавливать свою концепцию льготного периода. В среднем его действие составляет от 28 до 120 дней с момента совершения первой покупки по карте.

Особенности предоставления льготного периода

На протяжении грейс периода в большинстве случаев процент не начисляется исключительно за безналичные расчеты в терминалах, установленных в торговых точках. При снятии наличных денег в банкомате или переводе их на другие счета льготное предложение не действует.

Как правильно рассчитать сроки платежей

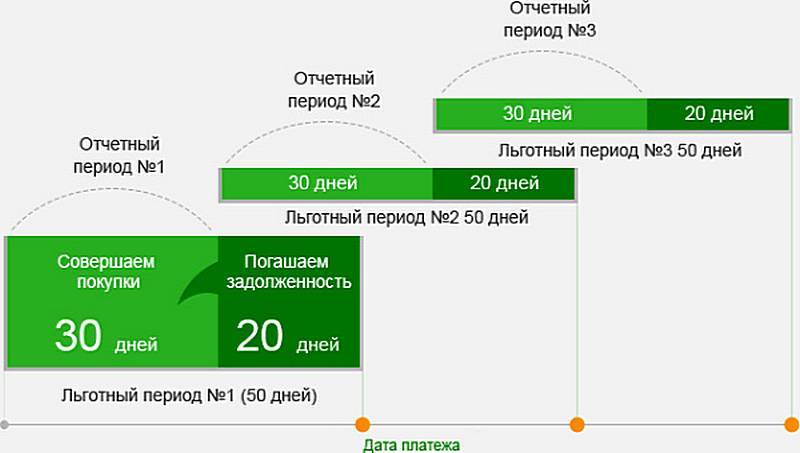

В договоре, который подписывается при выдаче кредитки чаще всего указывается льготный период в 50 или 55 дней. Но это не значит, что клиент может не платить по счетам почти 2 месяца.

Первые 30 дней даются на совершение покупок, последующие 20-25 на внесение обязательного платежа.

Если траты производились в конце календарного месяца, льготный период будет составлять меньше времени.

Добросовестные банки обычно не утруждают своих клиентов подобными расчетами и присылают смс за несколько дней, до окончания грейс периода о необходимости внесения минимального платежа.

Как правило, погашать задолженность нужно с 18 по 25 число. Также информацию о том, когда нужно внести средства на карту можно увидеть в личном кабинете интернет банкинга.

Условия льгот в популярных банках России

В таких банках как «Банк Москва», «ВТБ», «Авангард» и UniCredit льготный период варьируется в 50-55 дней и рассчитывается исходя из начала календарного месяца.

При этом проценты не начисляются только в случае возврата всей потраченный суммы в первые 30 дней прошлого месяца.

Иная схема в банке «Русский стандарт» — грейс период начинается с совершения первой покупки и соответственно у каждого клиента составляет положенные 55 дней.

«Уралсиб» предлагает лояльную льготную программу для своих клиентов, процент за пользование деньгами банка не зачисляется 60 дней, но при этом действует она по привязке к календарному месяцу.

В «Альфа-Банке» льгота также действует 60 дней, но с момента снятия средств с кредитки. Возвращать нужно всю сумму, которая была снята с карты за эти 2 месяца.

В «Москомпривате» льготный период составляет всего 30 дней, но при этом, если клиент не успевает погасить всю задолженность, а вносит только минимальный взнос на карту, сумма процентов составит 0.1%.

В «Промсвязьбанке» и «ВТБ 24» льгота распространяется на все операции по карте, включая снятие наличных (если транзакция проводится в банке эмитенте карты), переводы и пополнение интернет кошельков.

В «Авангарде» грейс период не включает в себя даже некоторые безналичные расчеты (оплаты за коммунальные услуги, переводы за обучение или садик).

«Подводные камни» кредитования

Зачастую как бы держатель кредитки не старался следовать всем установленным банком правилам, сэкономить на кредите не получается.

Все дело в так называемом «мелком шрифте» и ряд услуг, предоставляемых банком (обслуживание и выпуск карты, смс, страховка) могут стоить денег, но при выдаче пластика с вас не возьмут ни копейки, а нужная сумма в итоге плюсуется к основной задолженности после первой же транзакции.

Кроме скрытых платежей, банк практически за все операции берет комиссионный сбор (начиная от снятия наличных, заканчивая денежными переводами).

Комиссии могут быть фиксированными (1-4%) или варьироваться в зависимости от потраченной суммы, но в любом случае они добавляются к отрицательному балансу.

Поэтому, чтобы кредит действительно был выгоден для клиента, нужно погашать задолженности по максимуму, а лучше вносить на несколько сотен рублей больше необходимого.

Кроме того, нужно стараться покупать по карте, а не снимать наличные в банкоматах. Лучше приобретать товары там, где действует максимальная ставка по кэшбеку (бонусы).

Большие банки обычно сотрудничают с сетевыми магазинами электроники и продуктовыми супермаркетами, что позволяет возвращать от 1 до 10% потраченных в этих торговых точках средств.