В каких случаях долг можно не платить по закону

Нет законных оснований, по которым можно просто взять и не платить долг по кредиту. Компаниям, которые обещают помочь аннулировать кредит, лучше не доверять. Но есть случаи, когда закон на стороне должника:

- исковая давность по кредиту истекла, и суд отказал банку в иске в связи с истечением срока;

- банк списал долг, как безнадежный: на практике такие случаи бывают крайне редко – банку проще продать проблемный актив, тем более, что закон не обязывает банки списывать долги;

- с банком заключено письменное соглашение, где должник согласился оплатить часть долга, а банк – списать остаток;

- если заключался договор страхования и наступил страховой случай, по которому договором страхования предусмотрено условие, что остаток долга выплачивает страховая компания.

Пример: В договоре страхования указано, что если должник получает инвалидность, то остаток по кредиту покрывается страховкой. Для того, чтобы страховая компания заплатила за вас остаток долга, нужно отправить ей уведомление о наступлении страхового случая. В ответ на уведомление страховая сообщит перечень документов и дальнейших действий.

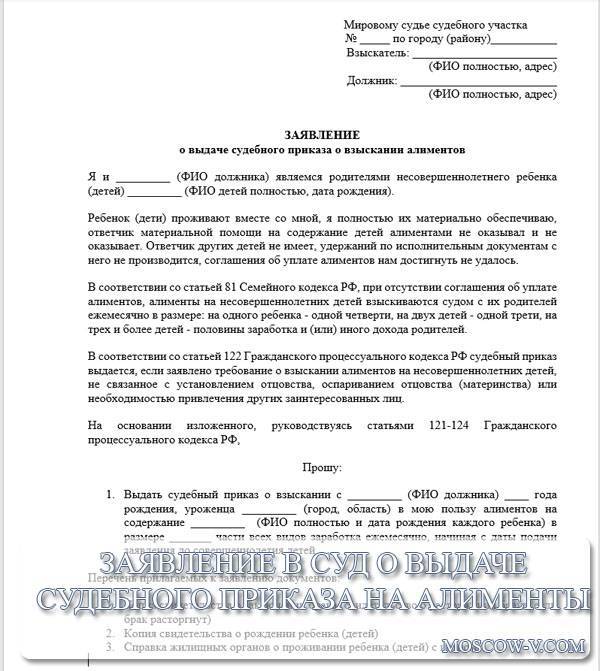

Просрочки по потребительскому кредиту, что решит суд?

Что может постановить суд по невыплаченному кредиту? Решение только одно — платить. Исключением являются страховые случаи, при условии, что страховка оформлялась. Даже если компания не признает факт наступления проблемы, это можно оспорить, и в большинстве случаев в пользу должника.

Главным плюсом суда, является остановка всех начислений на долг. Сумма фиксируется и передается приставам. Но здесь скрывается неприятный подводный камень для ответчика.

Банк, направляя иск, указывает долг и судья эту сумму принимает. Но в то же время кредитор продолжает начислять проценты пока идет разбирательство. Судья фиксирует одну цифру, а у банка уже другая. К сожалению, это законная практика. Остаток продают коллекторам.

Задолженность по кредитам, подготовка к суду

Готовиться к суду необходимо заранее. Чтобы все выглядело правильно со стороны закона.

- Обращаемся в банк за реструктуризацией.

- Уведомляем банк о финансовых трудностях в письменном виде.

- Обращаемся в суд самостоятельно на расторжение договора или ждем данных действий от кредитора.

- Оплачиваем задолженность через приставов.

Что будет после суда за неуплату кредита?

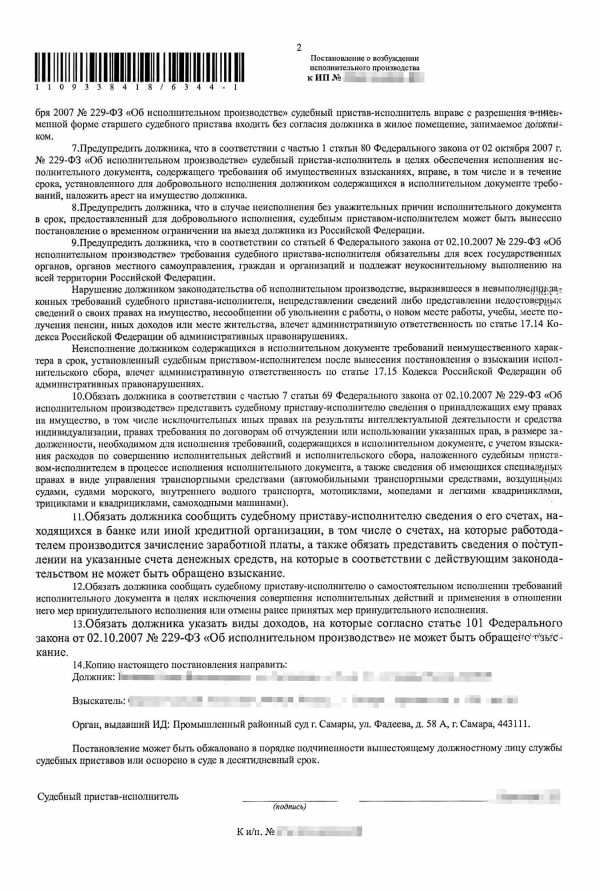

Решение суда направится приставам, а те на основании ст. 30 Федерального Закона №229 (Об исполнительном производстве), возбудят ИП.

Далее, согласно ФЗ начнут принудительное взыскание:

- ограничат выезд за границу;

- поставят запрет на регистрационные действия с имуществом;

- произведут опись вещей;

- будут удерживать 50% от официального дохода.

Банк выиграл суд по кредиту, что дальше?

Если прошел суд по кредиту и банк его выиграл, то дальше необходимо предпринять следующие шаги:

- Если решение суда выражено приказом, то его следует отменить. В данном случае приставы не будут вас беспокоить.

- При исковом заявлении, необходимо составить возражение и написать ходатайство на отмену неустойки.

- Желательно, попросить у суда рассрочку сроком до двух лет.

- Если заем был застрахован, нужно обязать компанию выплатить компенсацию.

- Договориться с приставами о графике платежей. В большинстве случаев должнику идут навстречу.

После суда по кредиту как платить?

Согласно Федеральному закону 229 вы обязаны внести всю сумму в полном объеме. Именно этот вариант считается идеальным в системе взыскания. Но такое бывает редко. Если у человека нет денег, значит, и оплачивать не с чего.

Самый распространенный способ, это оплата частями приставам или по договоренности с кредитором. В зависимости от ситуации, вносить средства необходимо на счет ФССП либо истца.

Сохраняйте платежные документы, пока долг не будет погашен. Приставы любят не переводить деньги кредитора годами. Распространенная ситуация — вы оплатили долг, а через год банк звонит и требует его вернуть.

Ваши деньги в это время находятся на счетах службы взыскания. Будьте осторожны и контролируйте их своевременное зачисление.

Когда приходят приставы

Согласно ст. 64 ФЗ 229, приставы производят исполнительные действия, если должник отказался вносить средства в добровольном порядке. Отведенный для этого срок, равен десяти дням с момента возбуждения исполнительного производства (ст. 30 закона).

ФССП не устанавливает точной даты своего визита домой к ответчику. Немаловажную роль играет эффект неожиданности. Обычно приставы приходят рано утром, чтобы застать ответчика дома.

Банк продолжает звонить

Если у вас состоялся суд, то кредитор на законных основаниях имеет право требовать возврата денежных средств. Поэтому не рассчитывайте, что после суда звонки прекратятся. Наоборот, это будет поводом не только набрать вас по телефону, но и нанести визит вежливости.

Судебным решением прикрываются все службы взыскания. Но, если вам поступают угрозы, обратитесь в прокуратуру. Это нарушает ваши права.

Звонят коллекторы

Коллекторы относятся к взысканию и имеют право обратиться в суд. После выигранного дела они начнут названивать с утроенной силой.

Не забывайте, что с 1 января 2017 г. вступил в силу закон о коллекторской деятельности ФЗ 230, который запрещает производить звонки должнику более двух раз в неделю.

Если ваши права были нарушены, вы можете обратиться в суд на основании ст. 3 ГПК РФ.

Взыскание долга по решению суда

Решение суда обязано выполняться приставами. На его основании возбуждается исполнительное производство (ст. 30 ФЗ 229).

Но и сам истец может отнести исполнительный лист вам на работу не обращаясь в ФССП. Обычно этим пользуются банки, чтобы снимать деньги с вашей зарплатной карты.

Видео:

Итог

Если возникают вопросы, задавайте их дежурному юристу сайта или оставляйте комментарии к статье. Мы постараемся ответить вам в кратчайшие сроки.

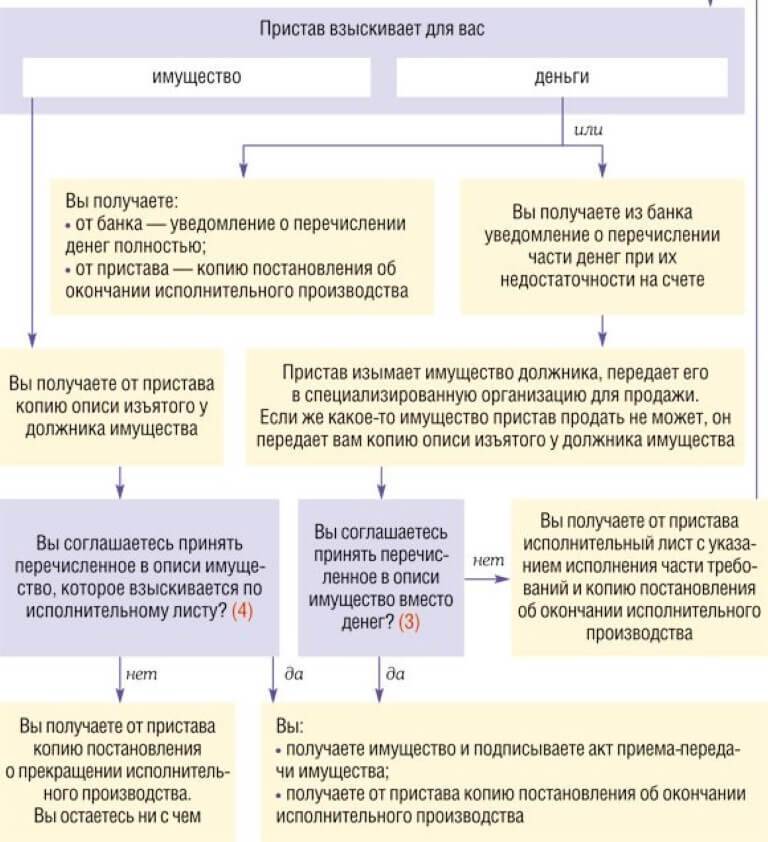

Схема работы пристава с должниками

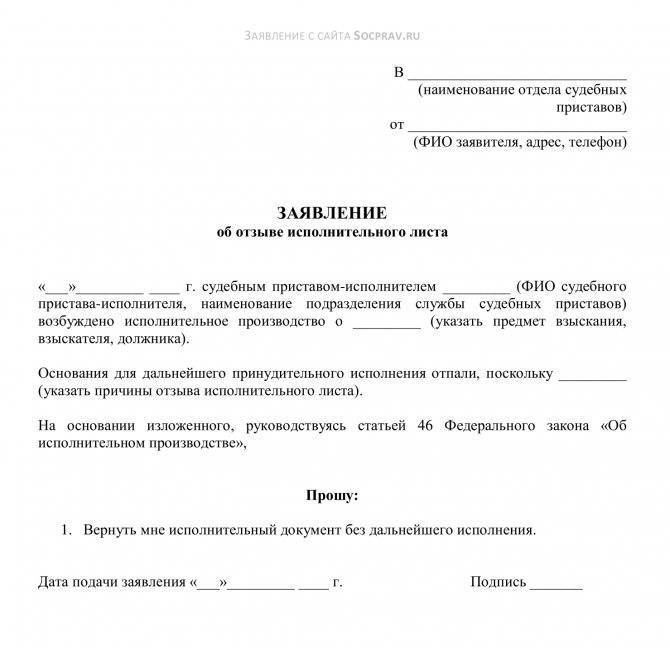

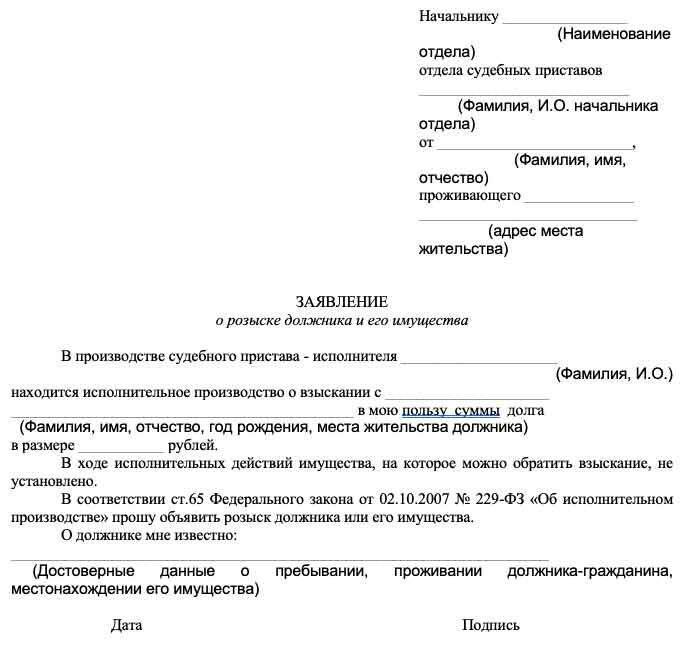

При взыскании задолженности по кредитным договорам, как и при любых долгах, действия пристава осуществляются в рамках действующего законодательства и Федерального Закона «Об исполнительном производстве» №229-ФЗ, где прописаны обязанности судебного исполнителя, способы розыска и взыскания задолженности (глава 8 ФЗ №229).

Основные действия, которые проводит пристав для розыска и обнаружения имущества или финансовых активов должника, на которые накладывается арест и реализация в счет погашения долга:

- Сотрудник ФССП рассылает запросы в ФНС или банки, с которым налажен электронный документооборот для обнаружения открытых счетов;

- Делается запрос в ПФР для выяснения наличии официальных отчислений или пенсии и возможности наложения взыскания в размере 50% на официальный доход;

- Формируются запросы в Росреестр, ГИБДД, для обнаружения любой собственности, оформленной на ответчике;

- Если не обнаружены счета или имущество или официальный доход, возможен выезд сотрудника на дом должника. При таком визите может быть произведен осмотр имеющегося имущества, которое в последствии может реализоваться на торгах для оплаты долга. Оценка имущества производится на усмотрение пристава, его интересует дорогая бытовая техника и предметы обихода, которые представляют ценность. Если подобного имущества не обнаружено либо все ценное подтверждается чеками, что приобретено на средства сторонних лиц, не должника, взыскать приставу ничего не удастся.

Самым результативным и простым вариантом, который использует пристав — арест банковских счетов, которые будут обнаружены. Деньги списываются в счет долга, при недостаточности размещенных на счетах средств, блокируется, пока не будет списана полная сумма согласно постановлению пристава, которое получает банк.

Важно. При розыске счетов в банке пристав получает информацию об открытых счетах, но не знает какой из них кредитный, какой дебетовый

При аресте счета кредитной карты следует предъявить приставу кредитный договор или другой документ, подтверждающий, что на счете находится кредитные средства банка. Это не является собственностью должника и наложение взыскание на счет кредитной карты незаконно.

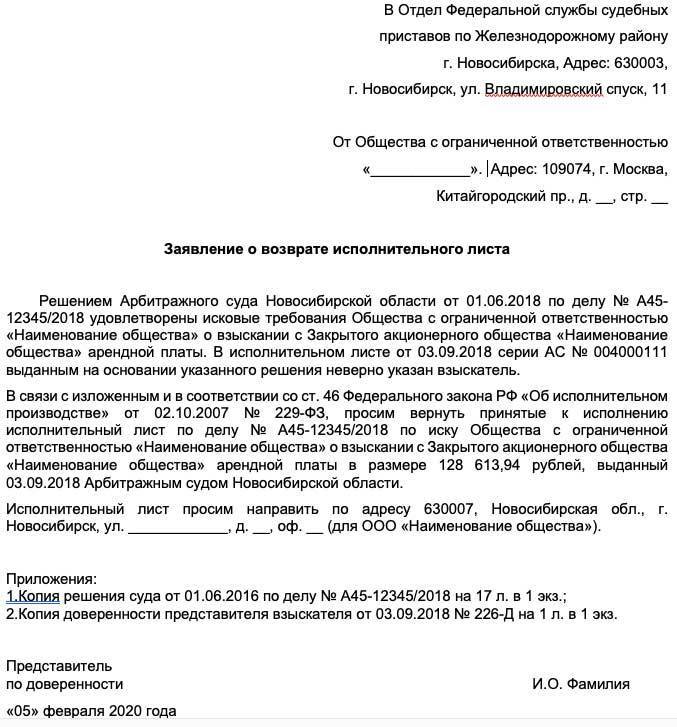

При отсутствии любого имущества, на которое возможно наложение взыскания, исполнительный лист возвращается взыскателю . Дело прекращается за невозможностью взыскать долг.

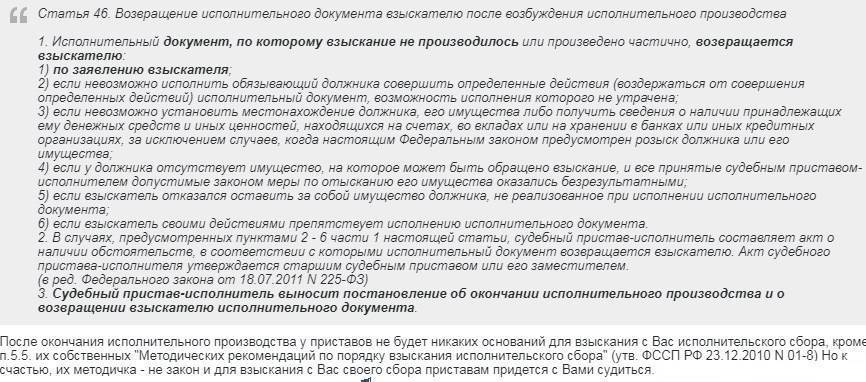

Кредитор имеет право заново обратиться к сотруднику ФССП через 6 месяцев при возникновении оснований, что материальное положение должника улучшилось и появились возможности для взыскания задолженности. Если не удастся закрыть вопрос повторно, это не значит, что пристав спишет долг.

В базе ФССП останется информация о том, что производство по должнику прекращено за невозможностью реализации законного требования кредитора (ФЗ №229, ст.43,46,47).

Как быстро судебные приставы закрывают производство?

Прекращение взыскания по исполнительному производствуСтатья по теме

Невозможность исполнения должником финансовых обязательств, которые установлены судебным решением, становится основанием для прекращения или окончания производства. Такое решение пристав выносит в период от двух месяцев до трех лет после открытия. Исполнительный лист возвращают взыскателю.

После того как пристав окончил дело по ч.4 п.1 ст. 46 ФЗ №229, гражданин вправе подать документы МФЦ для списания долгов до полумиллиона по внесудебному банкротству.

При этом в списке кредиторов можно указывать не только долг, который был у приставов, но и другие недоимки — непогашенные кредиты и микрозаймы, ЖКХ, налоги и штрафы, даже долг за Интернет или телефон.

Как подготовить документы для бесплатного банкротства через МФЦ, сколько спишут, и что можно делать во время процедуры, мы рассказали в специальном материале .

Пока гражданин не списал долги через МФЦ, взыскатель вправе возобновить производство — повторно подать заявление и лист в ФССП

Важно, что отсчет срока подачи исполнительного листа приставам после возвращения ИЛ из-за невозможности взыскания начинается заново

Если нет оснований для окончания производства — например, у человека есть зарплата или пенсия, он получает регулярных доход, то причиной закрытия дел станет признание банкротства физ. лица через суд. Это реальный и законный способов избавиться от долговой нагрузки, причем общая сумма должна быть не меньше 300 тысяч рублей. Верхний предел не установлен — хоть миллион, хоть 100 миллионов рублей.

Подойдет ли вам банкротство?

Частые вопросы

Когда производство нельзя открыть повторно из-за истекшего срока давности?

Открытие невозможно, если кредитор не обратился к судебным приставам в течение трех лет после принятия судебного решения или после возвращения ИЛ взыскателю. В ряде частных случаев, которые описаны выше, вместо трех лет будут более короткие сроки.

Ограничено ли число повторных обращений в ФССП?

Такие ограничения действующим законодательством не установлены. Единственное требование, которое предъявляется к взыскателю, заключается в соблюдении установленных процедурой исполнительного производства сроков.

Сколько времени дается взыскателю на повторное обращение в ФССП?

Повторное предъявление ИЛ в ФССП для принудительного взыскания долга после возвращения документа возможно через полгода. Для других исполнительных документов, кроме листа — приказов, договоров с испол. надписью нотариуса, постановлений ГИБДД — срок два месяца.

Взыскатель может подать лист повторно, не выжидая 6 месяцев, если есть информация, что материальное положение должника изменилось в лучшую сторону.

Самый доступный и правильный способ разобраться в этой не самой простой проблеме — это обращение к профессиональным юристам. Если вы списать долги в связи с истечением сроков или в связи с невозможностью оплаты, звоните нам! Мы профессионально занимаемся именно долгами физ. лиц и поможем избавиться от кредитов по закону.

Мы решим вашу проблему с долгами. Бесплатная консультация юриста

Сумма долгадо 300 000 руб.от 300 000 до 800 000 руб.от 800 000 руб. и более

Консультация — бесплатно!

Об авторе

Эксперт в области банкротства физических лиц. Является действующим арбитражным управляющим с 2015 года. Публикации Константина размещены в различных экспертных изданиях и СМИ. Активный участник конференций, семинаров и обсуждений внесения правок в действующее законодательство РФ по банкротству.

Поделиться в с друзьями:

Закон о списании долгов по кредитам физ. лиц — как это работает? 55520

Есть ли в России банки, которые не сотрудничают с судебными приставами? 52161

Как не платить судебным приставам по решению суда 22340

Кредитная амнистия 2021 года: последние новости и актуальные способы списания кредитов 21124

Банкротство ИП с долгами: что делать, если бизнес приносит убытки 18682

Популярные статьи

Банкротство физ. лиц: как избавиться от долгов по закону 189213

Закон о банкротстве физических лиц. Как это работает в 2021? 98990

Документы для банкротства физического лица в 2021 году 93574

Как списать долги по кредитам: 5 законных способов 90430

Можно ли сохранить имущество при банкротстве физ. лиц? 84498

Задолженность по ИД — что это, и для чего используется? Предыдущая статья

Жизнь на мели: когда нечем платить долги Следующая статья

Последствия исполнительного производства

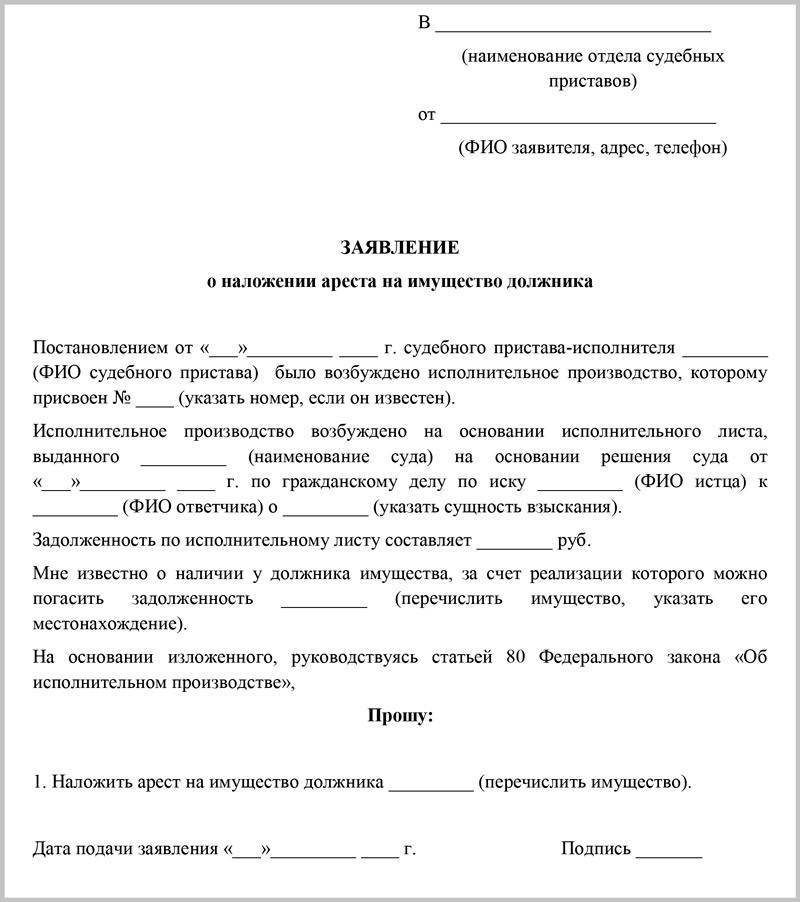

При наличии исполнительного листа Служба Судебных Приставов занимается принудительным взысканием долга. С этой целью на имущество заемщика налагается арест.

Службой Судебных Приставов изымается:

- недвижимость любого рода;

- транспортные средства;

- ценные бумаги;

- банковские счета;

- предметы быта;

- дорогостоящие личные вещи (ювелирные украшения, слитки, драгоценные камни, шубы и пр.).

Банк не может потребовать изъятия единственного жилья должника (за исключением ипотеки).

Кроме того, приставы могут арестовать будущие финансовые поступления: заработную плату, пенсию и любые суммы, поступающие на счет. Исключение составляют:

- пособия по уходу за ребенком;

- социальные выплаты инвалидам;

- компенсации вреда здоровью и жизни.

Все изъятое имущество реализуется на соответствующем рынке, а вырученные средства идут на погашение задолженности. Излишек, если таковой имеется, возвращается заемщику.

Деятельность судебных приставов регулируется № 118-ФЗ от 21.07.1997. и № 229-ФЗ от 02.10.2007. В случае нарушения законодательных норм должник имеет право обратиться в вышестоящие инстанции.

Программа помощи при задолженностях в валюте

Решение в основном касается людей, которые взяли на себя кредитные обязательства в иностранной валюте, причем сделали это до резкого скачка ее курса. Как правило, речь идет об ипотечном кредитовании: покупка недвижимости обычно связана с длительными сроками выплат. Государство вызвалось помочь таким заемщикам и разработало программу, по которой они получают поддержку. Банки прощают валютным кредитуемым до 30 % обязательств за счет суммы, выделенной из бюджета в Агентство ипотечного жилищного кредитования. Получить помощь Вы можете, если у Вас есть дети, при наличии инвалидности или статуса ветерана. Это довольно непросто: придется доказать, что недвижимость, купленная в ипотеку, — Ваше единственное жилье, и площадь его не превышает 45 м2 для однокомнатной и 65 м2 для двухкомнатной квартиры.

Действия заемщика

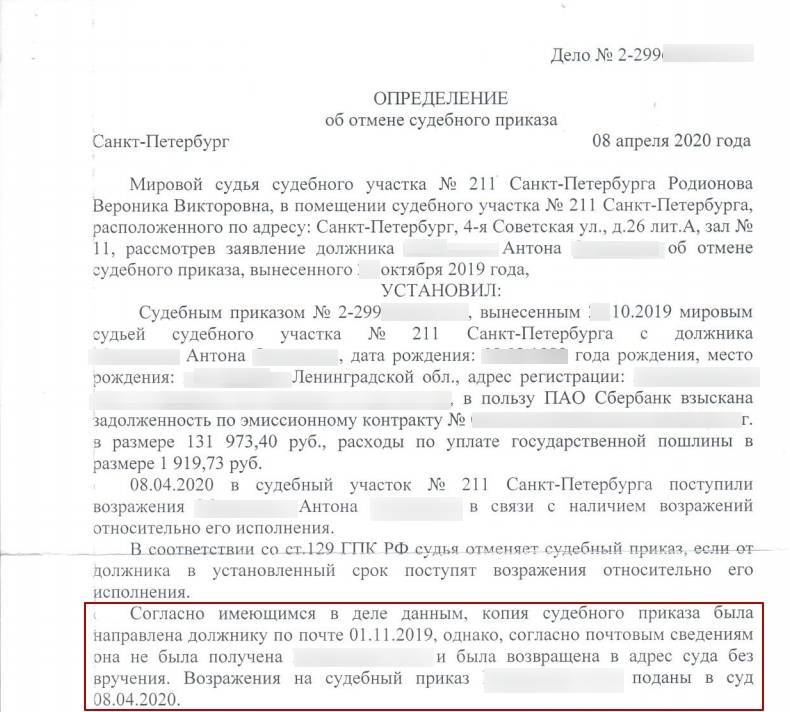

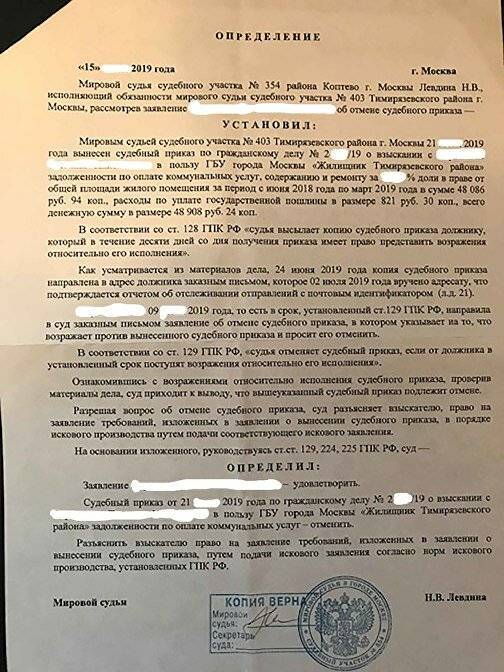

Судебные решения всегда выражаются в особом приказе. Это указывает на то, что разбирательство часто проводится без присутствия ответчика. Если дело передали судебным приставам, именно они будут выполнять взыскание долга, иногда это выполняется с помощью представителей банка. Если банк уже выиграл дело, следует поступить следующим образом:

- Узнать, где проводилось слушание. Это можно уточнить непосредственно у пристава или в банке;

- Посетить суд, а именно его приемную или канцелярию. Первое, что следует делать – это выразить свое несогласие с решением суда, а также желание отменить приказ. На это должна иметься обоснованная причина. Это может быть несогласие с начисленными процентами или если банк не уточнил, что был суд;

- Претензии оформляются на специальном бланке или форме, он предоставляется в суде, здесь же можно обжаловать дело, переданное судебным приставам;

- Все заполняется в соответствии с формой, предоставляется обратно в канцелярию. Образец заявления висит на информационном стенде;

- Уведомлении о принятии заявления следует сохранить;

- На протяжении 3-10 дней прошение передают и, если это возможно, судебный приказ отзывают.

Если у должника нет денег

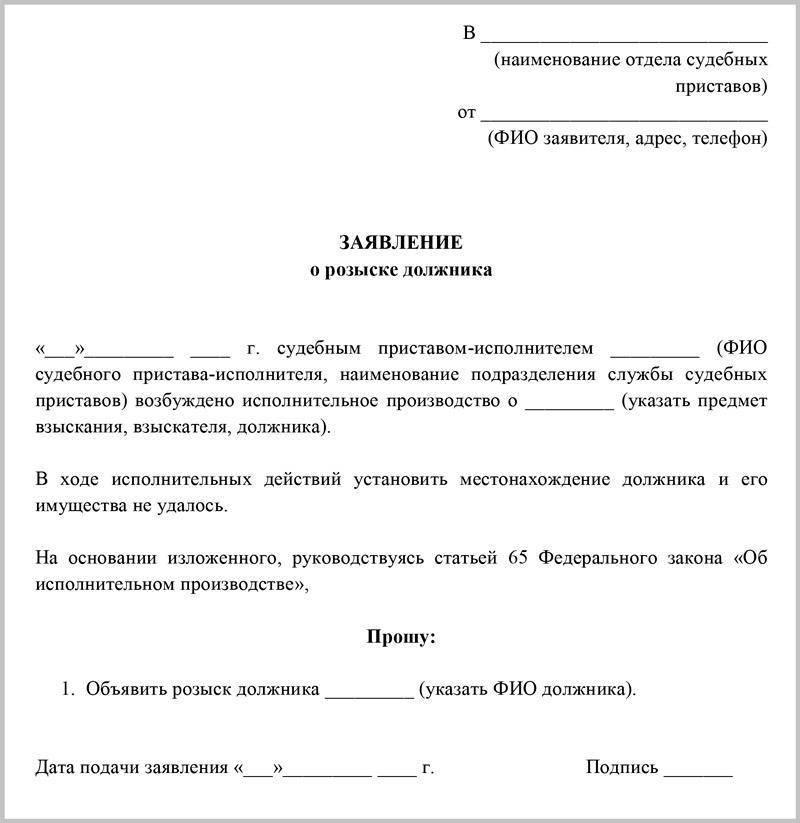

Большая часть судебных решений, по которым выданы исполнительные листы (ИЛ) на взыскание задолженности, остаются без удовлетворения. Если не платить приставам по исполнительному листу, по истечении отведенного времени (2 месяца), они выносят постановление по ч. 4 ст. 46 ФЗ-229 о невозможности взыскать задолженности по причине отсутствия у должника денег или имущества. При этом исполнительное производство не прекращается. Происходит возврат ИЛ взыскателю. На протяжении оставшегося срока предъявления к взысканию, равному 3 годам, он не лишается права на повторное предъявление. Сделать это можно не ранее, чем через 6 месяцев после получения документов от пристава. Количество раз, сколько взыскатель имеет право подавать ИЛ, законом не ограничено. Но, вступает в силу следующие обстоятельства.

В течение срока предъявления ИЛ ко взысканию удается реализовать право не более 3 раз: 2 месяца – длится исполнительное производство, то есть, пристав производит предусмотренные ФЗ-229 действия, направленные на установление имущества и счетов, за счет которых может быть удовлетворено решение суда, плюс 6 месяцев до следующей подачи на взыскание. Итого: 2+6 = 8 месяцев длится один цикл. Всего в отведенный срок их укладывается три.

В законе есть оговорка – течение срока предъявления возобновляется с момента возврата неисполненного ФССП исполнительного документа. Из этого, настырные и ретивые взыскатели сделали вывод, что срок взыскания можно продлевать бесконечно, стоит только выждать полгода и снова предъявлять ИЛ, обнуляя сроки.

Учтя, что подобная практика грубо нарушает права должников, Конституционный суд в 2016 году принял Постановление № 7-П, которым признал не соответствующими Конституции некоторые положения ФЗ-229, в частности п. 4 ст. 46, ст. 21 и 22 указанного закона.

Пока практика распространилась на случаи, когда взыскатель по собственной инициативе отзывает ИЛ. После отзыва течение срока не возобновляется заново, а продолжает течение. Таким образом, бесконечно держать должника под угрозой взыскания уже не получится. Истекли предусмотренные законом 3 года предъявления листа – должник считается свободным от долга, поскольку у него нет имущества и средств, за счет которых можно выплачивать долг.

Что такое срок исковой давности по кредиту

Интересно то, что как только прошла исковая давность, задолженности следовало бы аннулироваться, а претензиям по списанным средствам к клиенту и вовсе исчезнуть. Но не все так просто. Долгами по кредитам и другими исчислениями запросто могут воспользоваться мошенники. Чтобы разобраться в исковой давности по кредиту раз и навсегда и в том, есть ли кредит под аннулирование в целом, следует обратиться к терминам юридического направления.

На сегодняшний день есть несколько устоявшихся терминов по срокам давности по кредитной задолженности — простым языком и по закону. Если простым, то существует период, за который организация-кредитор может любыми способами востребовать погашение займа заемщиком и возмещение за неуплату. При этом могут использоваться услуги коллекторов, суда или же своих сил. Этот самый период и принято называть сроком давности по кредиту по судебной практике.

Если же хочется узнать, есть ли срок исковой давности по кредиту по законодательным нормам, достаточно обратиться к Гражданскому Кодексу РФ, а именно к главе 12.

Здесь говорится о том, что это конкретный период, который защищает права того лица, у которого они были нарушены. При этом во время оформления ссуды компания сразу дает понять, что не платить не выйдет, заранее предупреждая о сроке погашения.

Сколько составляет

Мы разобрались, есть ли срок давности по кредиту. Но вот каждый второй клиент не может понять, сколько же действует срок давности по взысканию задолженности и когда возвращать долг банку.

В статье 200 Гражданского Кодекса России говорится, существует ли срок давности и сколько по времени. В целом по кредиту срок составляет до 3 лет. Но как и всегда, все индивидуально и рассматривается уже на законодательном уровне.

К тому же опротестованное в Верховном суде решение варьирует сроки давности, делая период на возмещение непогашенного кредитного долга больше или меньше, или совсем его убирает. Но и рассчитываться период по долгу займа может не на один конкретный заем, а сразу на несколько платежей по кредиту и в разное время.

Обратите внимание, что судебное решение через 3 месяца после последней ссуды (обычной или по договору поручительства) запускает новый срок давности за кредит

С какого момента считается

Один из самых неопределенных вопросов — с какого же дня начинается тот самый отсчет срока исковой давности по кредиту в банке. Одни говорят, что нужно считать срок исковой давности по отдельным счетам, другие — от даты завершения действия договора кредитования. Есть и те, кто полагает, что следует отталкиваться от последнего взноса, который выплачен.

Так или иначе, только закон может подсказать правильный ответ. В статье 200 ГК Российской Федерации говорится о том, что расчет идет с того момента, как только вторая сторона (в нашем случае кредитор) узнает о нарушении своих прав.

Имеются и отдельные случаи, которые следовало бы разобрать. Если человек, взявший кредит (срок давности при этом начался), скончался, обязанность выплаты задолженности переходит наследникам. При этом ни срок исполнения, ни тем более сумма меняться не будут.

Еще один важный момент — изменение ставки кредитором без ведома поручителя по истечении права пользования счетом. В таком случае по законодательству имеющийся договор кредитования можно считать недействительным.

Может ли прерываться

В том, что это такое, и какой он — срок давности, разобрались. В статье 202 ГК России указаны обстоятельства, в связи с которыми период может прерваться. Но это только в том случае, если во время сроков исковой давности по кредитам физических лиц они (обстоятельства) были действующими хотя бы крайние 6 месяцев. Среди них:

- Катаклизмы.

- Если лицо в долге по кредиту находится во время военного положения на службе ВС Российской Федерации.

- Получена специальная судебная или правительственная отсрочка.

- Приостановлено само действие договора.

К причинам можно отнести и обоюдное согласие клиента и банка о внесудебном разбирательстве. Но даже эти нюансы могут не спасти, так как максимальный период составляет целых 10 лет.

Согласно статье 203 ГК России, период у кредита прерывается уже в том случае, если лицо признало обязанность выплаты или взыскания долга. После того как закончится перерыв, отсчет пойдет дальше без учета остановленного времени. Продлить его уже нельзя. А о том, каков срок, узнается по факту, мошенничества быть не должно, так как работа происходит согласно закону для поддержания порядка. Каждое лицо должно по кредиту предоставлять данные во избежание любых проблем.

Срок оплаты судебной задолженности

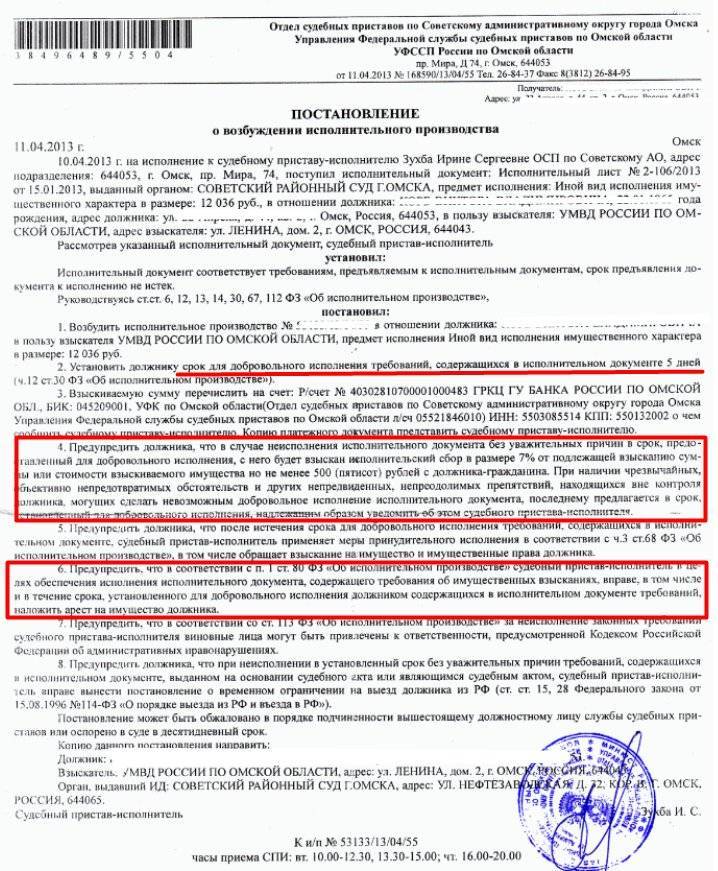

Должнику предоставляется 5 рабочих дней на добровольное выполнение судебного решения. В этом случае не начисляется исполнительский сбор — 7% от суммы долга, но не менее 1000 рублей.

Срок считается с даты, когда должник получил копию постановления о начале исполнительного производства любым способом:

- на руки от пристава;

- по почте — это самый частый способ. Копия документа отправляется по адресу должника. Причем если должник не получит письмо по свей вине — откажется от вручения на почте, то он все равно будет считаться уведомленным;

- через Госуслуги. Да, в 2021 пристав вправе уведомить должника о возбуждении дела на портале Госуслуг, и такое онлайн-информирование считается надлежащим и вполне законным.

Если в течение следующих 5 рабочих дней деньги не будут отправлены на счет ФССП, должнику придется платить сбор за работу службы. Причем если в последствии человек все-таки заплатит самостоятельно или договорится с кредитором о графике погашения, сбор все равно будут взыскивать.

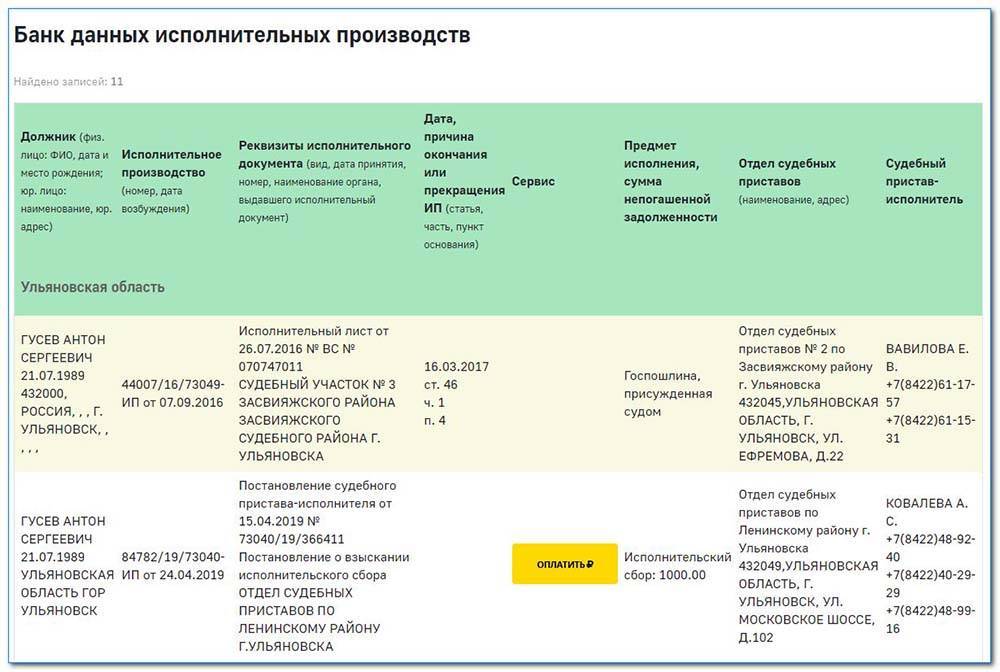

Проверить задолженность у приставов по фамилии можно на официальной сайте или через наш сервис проверки. И то и другое — бесплатно.

Банк выиграл суд по кредиту: что будет дальше?

При возникновении форс-мажорных обстоятельств заемщик становится финансово несостоятельным и больше не может исполнять свои обязательства перед кредитором. В таком случае банк начинает действовать стандартными методами: начисление штрафных санкций; взаимодействие с должником посредством писем, телефонных звонков; передача прав кредитора коллекторам. Но если задолженность продолжает расти, он вынужден обратиться в суд с требованием о взыскании долга по кредиту и причитающихся процентов. Что делать должнику в данной ситуации и какие последствия его ожидают, если не оплачивать кредит после решения суда?

По какому документу судебные приставы могут списывать деньги

Никто, даже судебный пристав не может списать со счета ваши деньги просто так. Для списания обязательно нужно официальное постановление суда или требование от ФНС, ГИБДД и других ведомств. В постановлении прописываются сумма долга и процент дохода, который удерживается (если есть такое условие). Но чаще всего в судебных постановлениях или требованиях ФНС прописана просто общая сумма – без ограничений.

Документ об удержании долга должен быть оформлена на официальном бланке (при наличии), иметь номер, дату, печать учреждения и подпись начальника отдела ведомства или судьи

Нужно обратить внимание на подпись – она должна быть личная, не факсимиле

Если судебным приставам направляется копия документа об удержании, то она должна быть официально заверена.

Об удержании денежных средств с банковских счетов пристав-исполнитель должен уведомить должника. Такое уведомление направляется заказным письмом по Почте России. Если должник не получил письмо (оно вернулось), то он все равно считается оповещенным – на следующий день после возврата письма.

Только после официального оповещения судебные приставы имеют право взыскивать сумму долга с расчетных счетов.

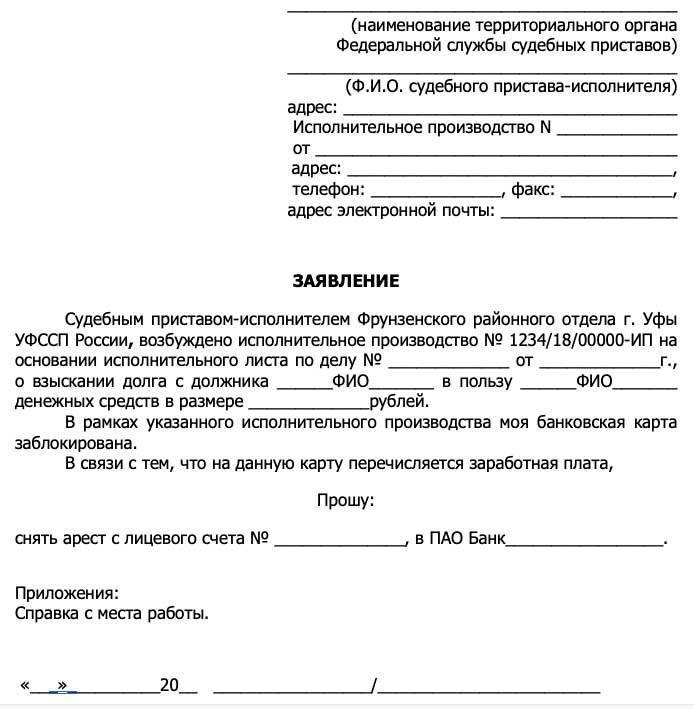

Судебный пристав-исполнитель сначала попытается взыскать сумму долга именно с банковских счетов – так проще всего. Если долгое время на расчетный счет должника не поступают деньги, то судебный пристав-исполнитель имеет право принять решение (с разрешения начальника ФССП) об аресте имущества должника для дальнейшей продажи.

Сгорание безнадежных долгов

Безнадежная задолженность связана с невозможностью дебитора платить займодавцу по тем или иным объективным причинам. Исполнительное производство приостанавливается, когда:

- закончился определенный срок исковой давности;

- должник признан банкротом, организация ликвидирована;

- нет денег и имущества для взыскания;

- заниматель скрывается, а местонахождение его неизвестно;

- лицо, обязанное вернуть деньги, сидит в тюрьме;

- заемщик умер.

Перед тем как признать задолженность безнадежной, государственные служащие должны принять все меры, чтобы взыскать с заемщика средства, так как списываются долги у судебных приставов, только если на то есть веские основания.

Смерть дебитора не всегда является причиной невозврата займа, ведь если у усопшего есть близкие родственники, способные произвести расчет, то деньги взимаются с них.

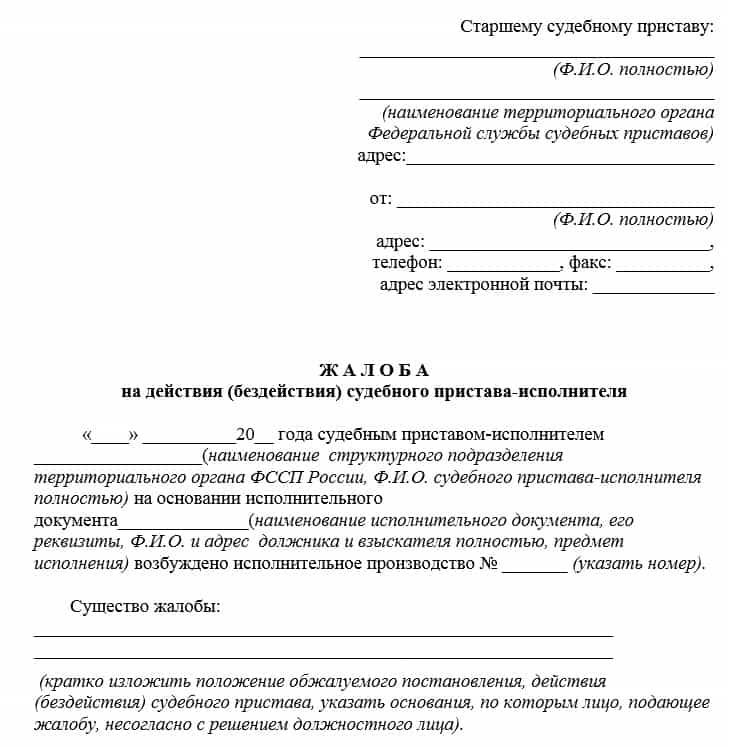

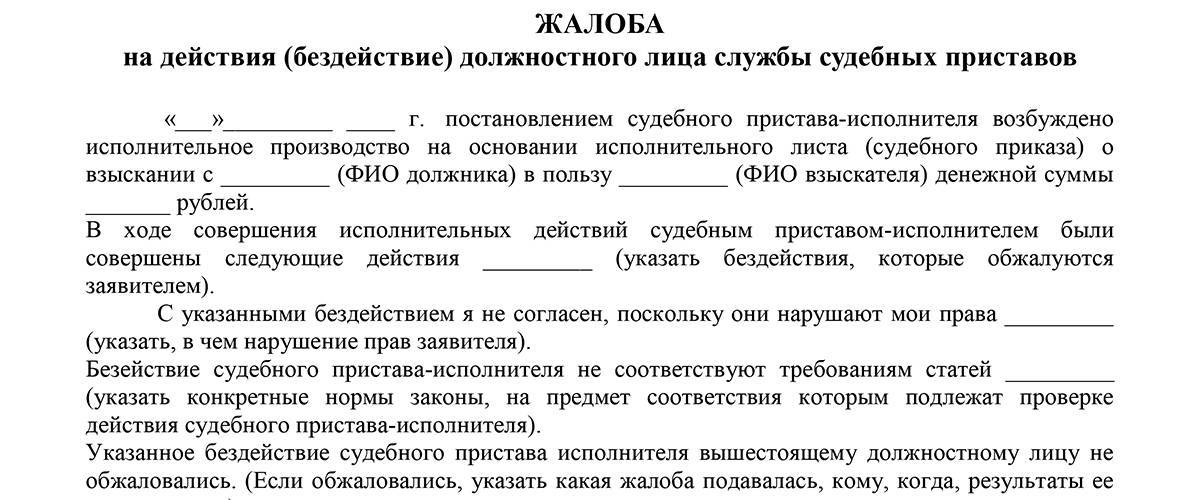

Права должника в производстве ФССП

Проиграв суд, должник обязан добровольно исполнить решение. На практике, процесс взыскания может затянуться на месяцы и годы, особенно если должник скрывается от пристава, не работает, не имеет стабильного источника дохода.

В отношении недобросовестных должников пристав можно предпринимать такие меры, как возбуждение уголовных или административных дел, арест и продажа имущества, введение запрета на заграничные поездки, лишение водительских прав.

Не можете выплатить долг по исполнительному листу? Закажите звонок юриста

В некоторых случаях даже добросовестный должник не может единовременно выплатить все задолженность. Причиной тому могут быть различные жизненные обстоятельства: от потери работы и снижения заработка до инвалидности, длительного и тяжелого заболевания.

Для защиты своих интересов должник может воспользоваться следующими правами:

- просить пристава об отложении исполнительных действий на срок до 10 дней;

- обращаться в суд, чтобы отсрочить или рассрочить выплаты;

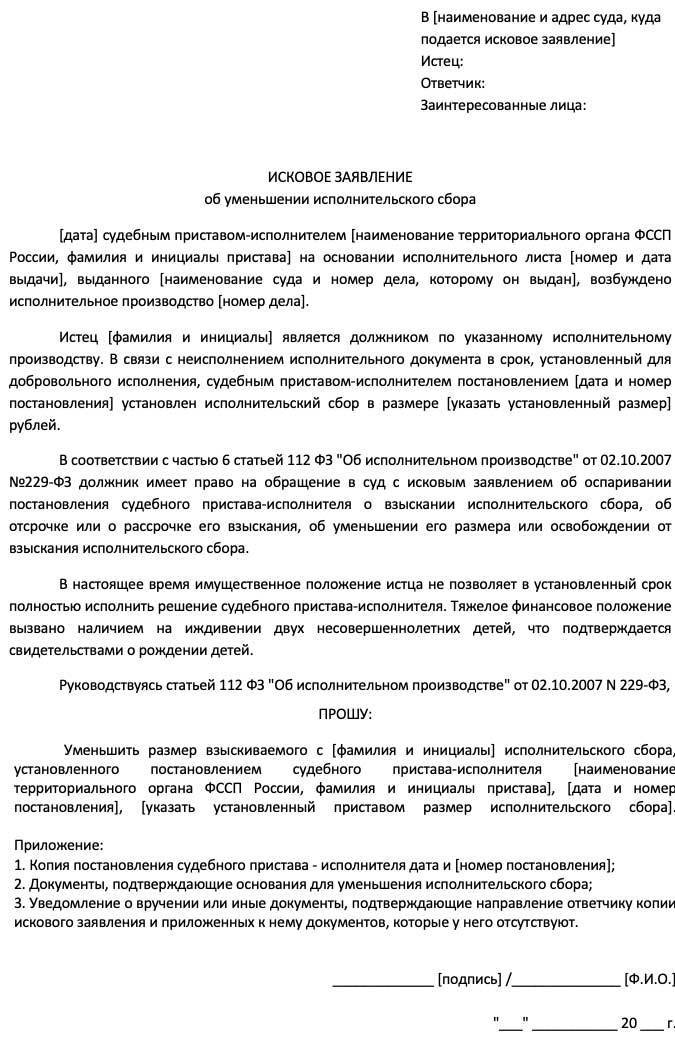

- ходатайствовать о снижении размера исполнительского сбора, если есть такие основания;

- подавать заявление на исполнительные каникулы, если должник соответствует условиям этой программы;

- обжаловать незаконные решения и действия специалиста ФССП;

- продолжить обжалование судебного акта в вышестоящих инстанциях.

Если ситуация должника подпадает под признаки банкротства, можно воспользоваться правом на списание долгов. Отметим, что в банкротстве тоже можно получить рассрочку долгов. Это допускается при введении процедуры реструктуризации, оформлении мирового соглашения с кредиторами. Но такие варианты не предусматривают списание задолженностей, так как гражданин принимает на себя обязательства по добровольным выплатам кредиторам.

Какие преимущества в оплате долгов даст мне банкротство? Закажите звонок юриста

Исполнительский сбор

Дополнительное последствие для должника – это взыскание исполнительского сбора (статья 112 № 229-ФЗ). По сути, данный платёж – это сумма, которую лицо платит в государственный бюджет, покрывая расходы на взыскание с него задолженности.

Дополнительное последствие для должника – это взыскание исполнительского сбора (статья 112 № 229-ФЗ). По сути, данный платёж – это сумма, которую лицо платит в государственный бюджет, покрывая расходы на взыскание с него задолженности.

Размер составляет 7 процентов от суммы долга, но не менее 1000 рублей. Применяется такая мера в случае, если долг не будет погашен в течение периода, отведённого для дополнительного исполнения (5 суток с даты возбуждения производства).

Нажмите для увеличения изображения

Взыскание исполнительского сбора осуществляется отдельным производством, для возбуждения которого пристав выносит постановление.