Риски для заемщика и доступность ипотеки без первого взноса

Перед тем как подписать договор, далеко не все заемщики реально оценивают собственные финансовые перспективы. Если финансовое положение семьи, позволившей себе такую ипотеку, резко пошатнется, заемщику придется прилагать максимум усилий, чтобы продолжать рассчитываться с банком. В противном случае банк отберет квартиру и продаст ее, долг по кредиту будет погашен, однако заемщик потеряет все деньги, которые он уже выплатил, ведь большая часть выплаченных денег уходит на обслуживание кредита (проценты), а не на погашение основного долга.

Заемщики, взявшие ипотеку с нулевым взносом, в прежние годы оказались наиболее неблагонадежной категорией именно потому, что не смогли все правильно рассчитать, поддавшись обычной потребительской иллюзии «если сразу платить не надо, и в дальнейшем все как-нибудь обойдется».

Исходя из этого, многие финансовые эксперты предлагают искоренить в России ипотеку без первоначального взноса, усматривая в невозможности накопить на первый взнос при наличии постоянного дохода изначальные проблемы с платежной дисциплиной.

Впрочем, Центробанк официально заявил о намерении пристально отслеживать риски, связанные с ипотечным кредитованием, на особых условиях. Такая ипотека, как считают главные финансисты страны, без должного контроля может нанести ущерб финансовой системе страны. Как полагают эксперты, ипотека с каждым годом будет становиться доступнее, однако к «быстрым кредитам» без начального капитала регулятор относится с подозрением.

С 2018 года в силу вступили правила, в соответствии с которыми во время предоставления ипотеки с первоначальным вложением меньше 20% банками должен применяться повышенный «рисковый коэффициент» (150%), а если взнос менее 10%, то коэффициент риска составляет 200%. Банкам теперь придется повысить сумму взноса, процентные ставки и с подозрением относиться к недостаточно убедительному подтверждению платежеспособности.

Чем можно заменить взнос? Потребительский кредит, залоговая недвижимость, ликвидные активы

Что касается потребительского кредита, специалисты рекомендуют обращаться к этому способу поиска денег лишь в крайних случаях, когда другие возможности уже исчерпаны. Необходимо не только быть уверенным, что семья первое время справится с двумя серьезными выплатами, но и убедить в этом ипотечный банк, иначе есть риск получить отказ в выдаче ссуды на жилье.

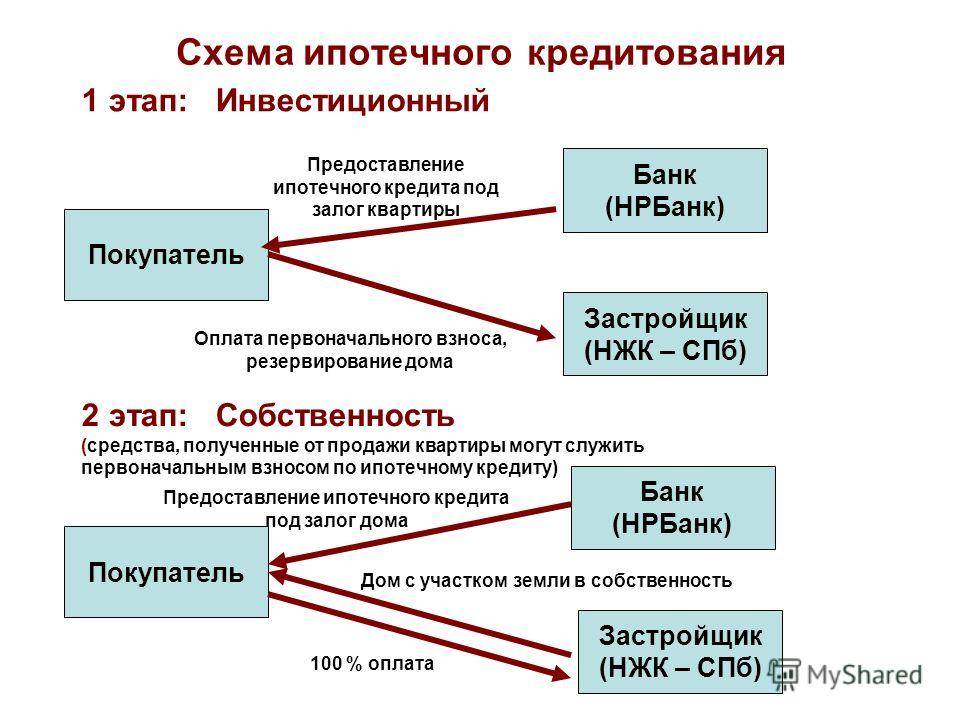

Если в собственности уже имеется какая-либо недвижимость, можно попытаться предложить ее кредитной организации в качестве залога. Большинство банков без проблем соглашаются на этот вариант, поскольку в этом случае риска для них меньше, чем для самих заемщиков. Однако нужно учитывать, что ценность залога определяется не по рыночной, а по оценочной стоимости жилья, которая только в идеальных случаях составляет 70-80% от его реальной стоимости.

Можно попытаться задействовать также иные активы – транспортное средство, земельный надел, драгоценные металлы. Однако в данном случае банк будет более жестко оценивать ликвидность залога, так, например, автомобиль не может стать единственным обеспечением, зато золотой слиток в этом качестве вполне подойдет. Впрочем, во многих случаях выгоднее продать свое добро самостоятельно и собрать необходимую сумму на первоначальный взнос – это позволит сэкономить на процентах значительную сумму.

Многие заемщики перед принятием решения обращаются к ипотечным брокерам, которые подбирают для них наиболее приемлемые варианты и доступно объясняют, что к чему.

Можно ли взять ипотеку без первоначального взноса?

М¾Ã»Ã¾Ã´ÃÂü ÃÂõüÃÂÃÂü ôûàÿþûýþÃÂõýýþù öø÷ýø ÿÃÂøÃÂþôøÃÂÃÂàðÃÂõýôþòðÃÂàúòðÃÂÃÂøÃÂÃÂ, ýð ÃÂÃÂþ ø þÃÂÿÃÂðòûÃÂõÃÂÃÂàñþûÃÂÃÂðàÃÂðÃÂÃÂà÷ðÃÂðñþÃÂúð. àÿþÃÂþüàÃÂúþÿøÃÂàôþÃÂÃÂðÃÂþÃÂýÃÂàôûàÿõÃÂòþóþ ÃÂÃÂðýÃÂð ÃÂÃÂüüàþýø ýõ üþóÃÂÃÂ. ÃÂÃÂøÃÂþôøÃÂÃÂà÷ðôÃÂüÃÂòðÃÂÃÂÃÂàýðô ÃÂõü, üþöýþ ûø ò÷ÃÂÃÂàøÿþÃÂõúàñõ÷ ÿõÃÂòþýðÃÂðûÃÂýþóþ ò÷ýþÃÂð, òõôàþÿûðÃÂøòðÃÂàÃÂòþàúòðÃÂÃÂøÃÂàóþÃÂð÷ôþ òÃÂóþôýõù, ÃÂõü ÃÂÃÂõüýÃÂÃÂ.

áÃÂÃÂõÃÂÃÂòÃÂõàýõÃÂúþûÃÂúþ ÃÂÿþÃÂþñþò ÿþûÃÂÃÂõýøàøÿþÃÂõúø ñõ÷ ÿõÃÂòþýðÃÂðûÃÂýþóþ ò÷ýþÃÂð:

- ÃÂþÿÃÂþÃÂøÃÂàÿþÃÂÃÂõñøÃÂõûÃÂÃÂúøù úÃÂõôøààôÃÂÃÂóþóþ úÃÂõôøÃÂýþóþ ÃÂÃÂÃÂõöôõýøÃÂ. ÃÂÃÂûø ÷ðõüÃÂøú òûðôõõàýõôòøöøüþÃÂÃÂÃÂàøûø ðòÃÂþüþñøûõü, øàüþöýþ þÃÂÃÂðòøÃÂàò ÷ðûþó. âðú ÷ðùü ÃÂþÃÂýþ ñÃÂôõàþôþñÃÂõý.

- ÃÂþÃÂÿþûÃÂ÷þòðÃÂÃÂÃÂàóþÃÂÃÂôðÃÂÃÂÃÂòõýýþù ÿþüþÃÂÃÂÃÂ, òÃÂôõûÃÂõüþù üþûþôÃÂü ÃÂõüÃÂÃÂü, üýþóþôõÃÂýÃÂü üðüðü ø òþõýýþÃÂûÃÂöðÃÂøü.

- ÃÂþûÃÂÃÂøÃÂàÃÂÃÂñÃÂøôøø þàÃÂõóøþýðûÃÂýÃÂàòûðÃÂÃÂõù. ÃÂÃÂþ ÃÂÃÂðýþòøÃÂÃÂàòþ÷üþöýÃÂü ôûàÃÂþÃÂÃÂÃÂôýøúþò ñÃÂôöõÃÂýÃÂàþÃÂóðýø÷ðÃÂøù: ÃÂÃÂøÃÂõûõù, üõôÃÂðñþÃÂýøúþò, ôõÃÂÃÂõûõù ýðÃÂúø.

Ипотека без залога

Ипотечные кредиты без залога имеющейся недвижимости наиболее невыгодны с точки зрения процентных ставок. Если при классической ипотеке предлагаются ставки 11-12%, то в данном случае – в среднем 16-18%. Поэтому брать их стоит в исключительных случаях или рефинансировать их в другом банке при первой возможности.

Ниже представлены некоторые беззалоговые банковские программы.

1. Ипотечный кредит от «Транскапиталбанк»Банк предоставляет от 85-100% рыночной стоимости недвижимости. Срок кредитования: от 3 до 25 лет. Сумма: от 500 тыс. до 20 млн руб. Процентная ставка по кредиту: 15.25-15.75% (+2.5% без страхования).

2. Банк «Советский»Срок кредитования: до 15 лет. Сумма: до 5 млн руб. Процентная ставка по кредиту: от 16%.

Банк предоставляет до 100% от стоимости приобретаемой недвижимости. Но нельзя не учитывать, что комиссия банка за предоставление такого кредита составляет 8%.

3. «Запсибкомбанк»Срок кредитования: до 30 лет. Сумма: до 5 млн руб. Процентная ставка: от 18.2%.

Возможность предоставления ипотеки банки оценивают в основном исходя из официального уровня дохода заемщика.

Потребительский кредит для первого взноса по ипотеке

С°Ã¼ÃÂü ÃÂðÃÂÿÃÂþÃÂÃÂÃÂðýõýýÃÂü ÃÂÿþÃÂþñþü þñõÃÂÿõÃÂøÃÂàÿõÃÂòøÃÂýÃÂù ò÷ýþàÿþ øÿþÃÂõúõ ÃÂÃÂðýþòøÃÂÃÂàþÃÂþÃÂüûõýøõ ÿþÃÂÃÂõñøÃÂõûÃÂÃÂúþóþ úÃÂõôøÃÂð. ÃÂÃÂñøÃÂðàÃÂÃÂþàòðÃÂøðýÃÂ, òðöýþ ÃÂñõôøÃÂÃÂÃÂÃÂ, ÃÂÃÂþ õöõüõÃÂÃÂÃÂýþóþ ôþÃÂþôð ôþÃÂÃÂðÃÂþÃÂýþ, ÃÂÃÂþñàþÿûðÃÂøòðÃÂàÃÂÃÂð÷àôòð ÷ðùüð. ÃÂÃÂÃÂÃÂõ, úþóôð þñð ÃÂûõýð ÿðÃÂàøüõÃÂàÃÂÃÂðñøûÃÂýÃÂàÃÂðñþÃÂààòÃÂÃÂþúþù ÷ðÃÂÿûðÃÂþù. àÿÃÂþÃÂøòýþü ÃÂûÃÂÃÂðõ òõûøú ÃÂøÃÂú ÿÃÂþÿÃÂÃÂÃÂøÃÂàÿûðÃÂõö, ÃÂÃÂþ ÿÃÂøòõôõàú ýðÃÂøÃÂûõýøàÃÂÃÂÃÂðÃÂþò ø ÿõýø.

ÃÂÃÂø ÃÂðúþü ÃÂÿþÃÂþñõ þñõÃÂÿõÃÂõýøàÿõÃÂòþýðÃÂðûÃÂýþóþ ò÷ýþÃÂð ÿþ øÿþÃÂõúõ òðöýþ ÿÃÂøôõÃÂöøòðÃÂÃÂÃÂàÿÃÂðòøûÃÂýþù ÿþÃÂûõôþòðÃÂõûÃÂýþÃÂÃÂø ôõùÃÂÃÂòøù:

- ÃÂýðÃÂðûõ þÃÂÿÃÂðòûÃÂõÃÂÃÂà÷ðÃÂòúð ýð ÿÃÂõôþÃÂÃÂðòûõýøõ øÿþÃÂõÃÂýþóþ ÷ðùüð. ÃÂÃÂø ÃÂÃÂþü þñÃÂ÷ðÃÂõûÃÂýþ ÿÃÂþÿøÃÂÃÂòðõÃÂÃÂàÃÂþóûðÃÂøõ ýð òýõÃÂõýøõ ÿõÃÂòþóþ ÃÂÃÂðýÃÂð.

- ÃÂÃÂûø ñðýú òÃÂýþÃÂøàÿþûþöøÃÂõûÃÂýþõ ÃÂõÃÂõýøõ, üþöýþ þÃÂÿÃÂðòûÃÂÃÂÃÂÃÂàò ôÃÂÃÂóþù ñðýú ø þÃÂþÃÂüûÃÂÃÂàÿþÃÂÃÂõñøÃÂõûÃÂÃÂúøù úÃÂõôøÃÂ.

- ÃÂþûÃÂÃÂõýýÃÂõ ôõýõöýÃÂõ ÃÂÃÂõôÃÂÃÂòð øÃÂÿþûÃÂ÷ÃÂÃÂÃÂÃÂàôûàþÿûðÃÂàò÷ýþÃÂð.

Каким может быть первоначальный взнос?

Первоначальный взнос – это сумма, которую клиент должен внести при оформлении кредита. Эта сумма является частью общей стоимости недвижимого имущества, приобретаемого у застройщика или владельца жилья на вторичном рынке. Существует общее правило – чем больше денег заемщик может внести сразу, тем меньшей будет дальнейшая финансовая нагрузка. То есть, нужно будет меньше платить за пользование кредитными средствами и меньше денег возвращать по телу кредита.

Кроме денежных накоплений, в качестве первоначального взноса может рассматриваться потребительский кредит, который будет выплачиваться вместе с ипотекой. Заменой взноса также может стать имущество, которое можно передать банку в залог, конечно, это имущество должно быть не только дорогостоящим, но и ликвидным (с точки зрения банка).

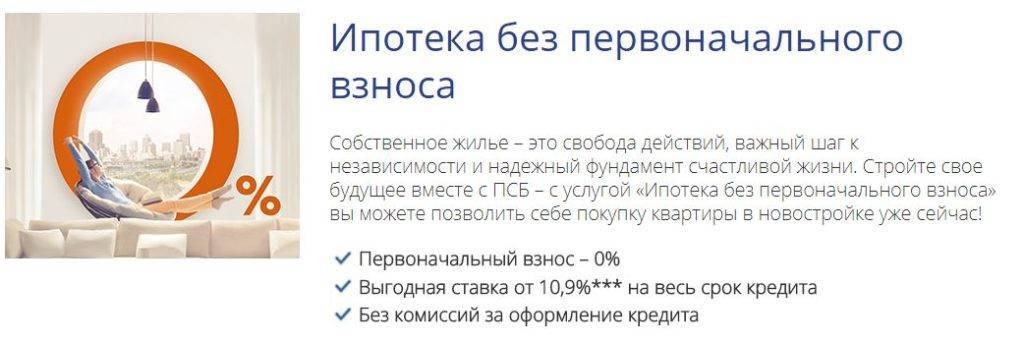

Какие банки дают ипотеку без первоначального взноса – ТОП-5 банков с лучшими условиями

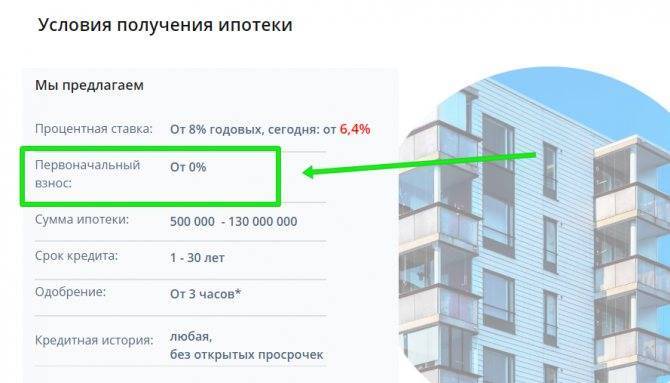

В борьбе за клиентов все больше банков разрабатывают условия ипотечного кредитования, предусматривающие отсутствие первоначального взноса. Однако далеко не все программы можно считать выгодными для заемщиков.

Чтобы понять, какие условия являются самыми выгодными, придется не просто изучить, но и сравнить программы разных банков. Вполне естественно, что лучшие проценты можно найти в самых крупных кредитных организациях страны.

Ниже в таблице приведены процентные ставки в 5 самых лучших из них:

| № | Кредитная организация | Программа | Ставка (в % годовых) |

| 1. | Альфа-Банк | Ипотека под залог жилой недвижимости | 12,3 |

| 2. | Сбербанк | Ипотечное кредитование с материнским капиталом | 12,5 |

| 3. | ВТБ24 | Военная ипотека | 13,0 |

| 4. | Дельта Кредит | Потребительский кредит на первый взнос по ипотеке | 15,0 |

| 5. | Запсибкомбанк | Ипотечный кредит без первоначального взноса | 16,0 |

Дополнительные возможности и цена преимущества

Время от времени финансовые организации вместе с застройщиками проводят всевозможные маркетинговые акции, предлагая покупателям особые условия, включая нулевой первый взнос. Иногда застройщиками предлагается достаточно интересные схемы, например, застройщик сам вносит первоначальный взнос вместо покупателя, если последнему банк одобряет кредит.

Но в итоге сумма, которую клиенту предстоит выплатить, увеличивается, во-первых, за счет более высокой процентной ставки (что, чаще всего, предусмотрено в подобных случаях), а во-вторых – за счет увеличения тела кредита (относительно займа с первоначальным взносом).

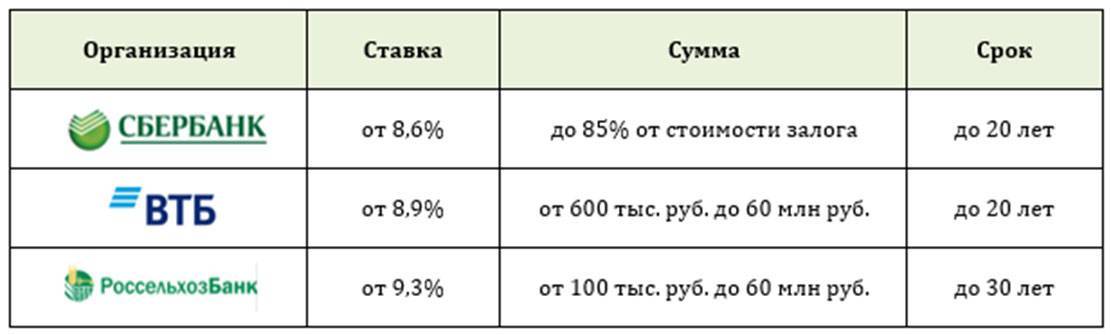

Банки: обзор программ по ипотечному кредитованию

Крупнейшие банки страны предлагают различные программы для заемщиков. Рассмотрим главные предложения от трех гигантов банковской сферы: Сбербанка, ВТБ24 и Россельхозбанка.

Сумма первоначального взноса при ипотеке в Сбербанке

Самый популярный у населения банк предлагает следующие виды ипотечных кредитов:

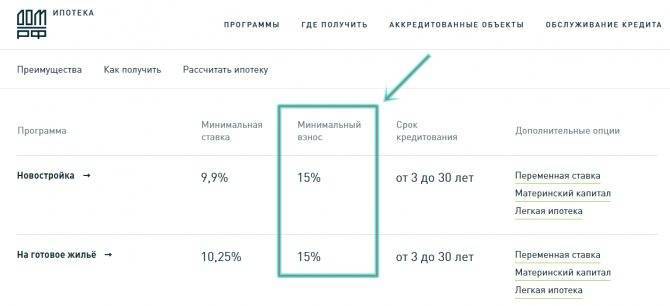

- «Акция на новостройки». Это кредит на покупку жилья в стадии строительства или уже законченного строительством. Ставка по нему составляет всего 10%, а минимальный размер первого взноса – 15%

- «Приобретение готового жилья». Эта программа действует при покупке «вторички»: дома, квартиры или другого жилого помещения. Ставка от 10,5%, начальный взнос – 20%;

- «Ипотека плюс материнский капитал». Его могут оформить те, кто хочет внести средства материнского капитала в виде первоначального взноса. Ставка от 10,5%, минимальный первый взнос – целых 20%;

- «Строительство жилого дома» – для тех, кто мечтает построить свое жилье сам. Ставка от 12%, первый взнос – 25%;

- «Загородная недвижимость». Этот кредит предоставляется тем, кто желает приобрести или построить дачу, садовый домик и другие строения того же типа. Ставка от 11,50%, начальный взнос – 25%;

- «Военная ипотека». Исходя из названия программы, ясно, что данный вид кредита рассчитан для военнослужащих, приобретающих жилье как в новостройке (либо в стадии строительства), так и на вторичном рынке. Ставка по ипотеке 10,9%, минимальный взнос для заключения договора – 20%.

ВТБ24

Банк ВТБ24 разработал свою линейку ипотечных программ, среди которых предусмотрены не только кредиты, но и программы по рефинансированию уже выданных займов:

- «Больше метров – меньше ставка». Эта программа для лиц, приобретающих жилье, площадью более 65 кв. м. Ставка – 10%, а первоначальный взнос — от 20 %;

- «Ипотека для военных» по ставке от 10,9%, с первым взносом не менее 15%;

- «Залоговая недвижимость» – это кредит на жилье, которое находится у банка в залоге, но выставлено на продажу собственником. Ставка по нему от 10,6%, а начальный взнос – 20%;

- «Победа над формальностями» – это ипотека по двум документам. Ставка по ней составляет от 11,5%, а взнос для начала работы – 30%;

- «Рефинансирование ипотечного кредита» – это услуга по переводу ипотечных займов других банков в ВТБ24. Ставка по данной услуге – 10,7%;

- «Покупка жилья» – стандартный ипотечный кредит на приобретение жилья со ставкой от 10,7% и первым взносом от 10%. Данная программа рассчитана как на приобретение «вторички», так и на покупку жилья от застройщика.

Россельхозбанк

Ряд ипотечных программ Россельхозбанка имеет довольно привлекательные для заемщиков условия. Они предусматривают покупку самых разных объектов недвижимости:

- «Ипотечное жилищное кредитование». Программа для тех, кто хочет купить дом, квартиру или апартаменты, земельный участок для постройки дома, а также завершить начатое строительство. Ставка начинается от 9,5%, а взнос колеблется в пределах 15% — 30% (самый высокий взнос предусмотрен для кредитования под покупку апартаментов);

- «Целевая ипотека». Выдается для приобретения жилья на вторичном и первичном рынках, жилого дома, земли под строительство. Ставка по кредиту от 9,75%, минимальный первый взнос отсутствует, однако кредит выдается под залог имеющейся недвижимости;

- «Молодая семья и материнский капитал» — ипотечная программа для тех, кто в качестве первого вноса готов использовать материнский капитал. Ставка по кредиту от 9,5%;

- «Ипотека по двум документам». Выдается всего по двум документам, а решение о выдаче банк принимает в течение суток однако первоначальная выплата в данном случае довольно высока – от 40% до 50%. Ставка по ипотеке — от 10,25%;

- «Военная ипотека» для участников программы «Накопительно-ипотечная система жилищного обеспечения военнослужащих». Ставка составляет 12,0% и выше. Минимальный взнос — 10%;

- «Специальные предложения от застройщиков» — это программа ипотечного кредитования от застройщиков, являющихся партнерами банка. Ставка по кредиту начинается от 7,0%, а минимальный первый взнос начинается со значения «до 30%» .

Ипотечное кредитование – одна из самых востребованных услуг банковской сферы. Существует огромное количество программ с различными условиями одобрения и выдачи займа, что позволяет найти наиболее выгодный для себя вариант. Получить детальную информацию обо всех условиях можно на сайте интересующего вас банка либо обратившись в его отделение.

Где взять первоначальный взнос?

Не все люди, планирующие купить квартиру за счет заемных средств, обладают собственными сбережениями, которые могли бы применяться в качестве первоначального взноса. Даже если ежемесячный доход достаточно высокий, может отсутствовать возможность ждать, пока наберется нужная сумма. В этом случае можно воспользоваться следующими способами:

Использование средств по маткапиталу. Он выдается каждой семье, в которой появляется второй или последующий ребенок. Получить его можно только раз в жизни, а сумма по нему превышает 450 тыс. рублей. Использовать денежные средства можно только на ограниченное количество целей, среди которых — возможность погасить ипотечный заем. Дополнительно можно применять их в качестве первоначального взноса при оформлении ипотеки. Однако для этого должно пройти не меньше трех лет со дня рождения ребенка, на которого был получен сертификат

Также важно убедиться, что выбранный для кредитования банк работает с маткапиталом.

Получение небольшого потребительского кредита. Другой возможностью является оформление нового стандартного потребительского кредита на нужную сумму

Обычно оформляется он на родственников или близких друзей, поскольку если на заемщике уже будет иметься один заем, рассчитывать на одобрение ипотеки не стоит. Важным моментом такого решения является то, что заемщику придется расплачиваться одновременно по двум существенным займам, поэтому на нем будет высокая кредитная нагрузка. Перед использованием данного способа надо убедиться в своей платежеспособности и финансовых возможностях.

Применение личных накоплений или использование средств родственников. Этот вариант считается оптимальным. Можно взять деньги у родственников в долг, и нередко близкие люди безвозмездно дают нужную сумму.

Продажа имеющейся недвижимости, разных ценностей или транспортного средства. Если необходимо обязательно купить жилье, то можно продать дачу или ценные вещи, чтобы получить достаточную сумму, которая будет внесена в качестве первоначального взноса.

Таким образом, данный взнос может быть получен разными способами.

Условия льготной ипотеки

Ипотека под 2 % предоставляется молодым людям и родителям-одиночкам (возраст хотя бы одного из супругов меньше 35 лет) со следующими основными условиями:

– срок кредита – 20 лет;

– максимальная сумма – до 6 000 000 рублей;

При этом вопрос о величине первоначального взноса до сих пор активно обсуждается правительством. Представители министерства развития Дальнего Востока настаивают на предоставлении ипотеки без первоначального взноса.

Ожидается, что финансирование программы льготной ипотеки на Дальнем Востоке под 2% может составить до 450 млрд руб. за ближайшие 5 лет. Планируется, что жильем будет обеспечено около 150 тыс. молодых семей, переезжающих в Дальневосточный регион.

Ипотека без первоначального взноса — известные способы получения

Даже если банки и не любят выдавать ипотеку без первоначального взноса, существует несколько способов взять жилищный кредит без него.

Способ 1. Льготная ипотека

В России действуют специальные льготные госпрограммы ипотечного кредитования. Ими могут воспользоваться граждане, которые относятся к одной из незащищенных категорий, нуждающиеся в улучшении жилищных условий.

Такими категориями могут быть молодые семьи, молодые одинокие родители, военнослужащие и т.д. Социальная ипотека обычно доступна гражданам младше 35 лет. Для участия в одной из таких программ нужно подать заявление в местные органы власти или соцзащиты. Если заявка одобрена, человека или семью ставят в очередь на получение специальной субсидии от государства.

Способ 2. Военная ипотека

Правила военной ипотеки таковы, что самостоятельно накапливать на первоначальный взнос военнослужащему не нужно. За всех вступивших в программу деньги вносит государство в лице Министерства обороны. Это касается не только первоначального взноса, но и последующих обязательных платежей.

Разумеется, на квартиру, купленную в рамках военной ипотеки, действуют серьезные обременения. Залог фактически получается двойным — его накладывает и банк, и само государство. Как-либо распоряжаться своей недвижимостью будет очень тяжело, в квартире можно только жить.

Способ 3. Ипотека с использованием маткапитала

Самое популярное направление использования материнского капитала в России — улучшение жилищных условий. Сертификат можно использовать при получении ипотечного кредита или для погашения уже имеющейся задолженности по ипотеке. Причем для этого не нужно ждать, пока ребенку исполнится три года.

Использовать маткапитал можно и как первоначальный взнос по жилищному кредиту, на это соглашаются многие российские банки. Чтобы взять ипотеку под маткапитал, нужно следовать такому алгоритму:

- Найти подходящую квартиру в новостройке или на вторичном рынке.

- Получить одобрение на сделку в ПФР.

- Подобрать подходящий банк и ипотечную программу.

- Подать заявку на ипотеку.

- Подписать договор.

- Внести первый взнос сертификатом на маткапитал.

- Оформить жилье в собственность.

- Зарегистрировать в Росреестре обременение.

Вас заинтересует: Ипотека с маткапиталом — как использовать сертификат в качестве первоначального взноса

Способ 4. Акции банков

Банков в России достаточно много, и они активно борются за клиентов. Особенно агрессивную политику приходится вести небольшим финансовым учреждениям, которые завоевывают свою долю рынка. Один из инструментов — акции и спецпредложения.

Вполне реально встретить акцию, в рамках которой банк предлагает получить ипотеку без первоначального взноса. Как правило, это совместные акции банков и застройщиков, так что квартира будет только в конкретной новостройке.

Способ 5. Ипотека с залогом

Если у заемщика уже есть какая-либо ликвидная недвижимость в собственности — ее можно использовать в качестве залога при оформлении ипотеки. В таком случае первоначальный взнос также может быть не обязательным.

При этом нужно помнить о рисках и тщательно взвешивать свою платежеспособность. При серьезных нарушениях и просрочках банк может забрать залоговую недвижимость.

Способ 6. Дополнительное обеспечение

Дополнительным обеспечением называется залог любого ценного имущества. Не обязательно какой-либо недвижимости, как в предыдущем случае. Таким имуществом может быть:

- автомобиль;

- земельный участок;

- ценные бумаги;

- драгметаллы.

Подойдет любой высоколиквидный доходный актив. Сомнительное с этой точки зрения имущество банки не примут — специалисты кредитных организаций умеют хорошо оценивать степень ликвидности любого имущества.

Способ 7. Потребительский кредит для первоначального взноса

Способ не очень хороший и выгодный, но вполне работающий. А главное — подходящий большинству заемщиков, у которых нет денег на первый взнос по ипотеке.

Главный минус этого способа очевиден — переплата за квартиру получается огромной. А первые несколько лет нужно будет отдавать довольно большую сумму на обязательные платежи по всем кредитам. Существует риск не справиться с этими платежами. Стоит подумать и о своем нервном состоянии и взаимоотношениях в семье, которые могут испортиться на фоне такой финансовой нагрузки.

Вас заинтересует: Кредиты наличными только по паспорту в 2020 году

Как получить кредит на улучшение жилищных условий

Граждане, принявшие решение изменить свои жилищные условия, обращаются за ипотекой, целевым кредитом в ближайшее отделение выбранного банка. Во многие организации можно подать предварительную заявку в формате онлайн.

Граждане, принявшие решение изменить свои жилищные условия, обращаются за ипотекой, целевым кредитом в ближайшее отделение выбранного банка. Во многие организации можно подать предварительную заявку в формате онлайн.

Заемщику предстоит собрать документы, выбрать подходящую ипотечную программу, форму использования денежных средств.

Можно подобрать продукты на рынках первичного и вторичного фонда недвижимости, получить заем на строительство дома, проведение ремонтно-отделочных работ.

На самом деле, получить жилищный кредит несложно. Следует собрать нужные документы, оформить справки, придерживаться отведенных сроков. Многие проблемы можно снять, настроив диалог с представителями территориальных органов, жилищных комитетов.

Банк предоставит вам персонального менеджера, который обеспечит дистанционную поддержку посредством форм обратной связи, приема клиентов в территориальных отделениях.

Векторы развития ипотеки без первоначального взноса

На заре зарождения ипотечного кредитования целевые займы на приобретение жилья без начальных вложений предлагали многие кредитные организации. Однако со временем все меньше банков стали соглашаться предоставлять ипотку без первоначального взноса (или залога). Платежеспособность клиентов проверяется гораздо строже, чем ранее, при таком отборе очевидной становится выгода и финансовых организаций, и строительных компаний, которые стремятся максимально сократить риски.

Сегодня ряд банков предлагают подобные продукты, однако условия кредитования далеки от идеальных, чаще всего предложение кредитов без взноса носит чисто декларативный характер (используется в целях имиджевой рекламы).

Девелоперы признают, что ипотека с нулевым взносом им необходима потому, что после кризиса 2014-2015 годов у людей не осталось свободных накоплений. Опасаясь обесценивания рубля, россияне предпочли вложить средства в товары, услуги, драгоценности, недвижимость и так далее. Ипотека с нулевым взносом, как полагают эксперты, поможет стимулировать спрос, что послужит развитию отрасли

Но при этом важно понимать, что такая ипотека является достаточно рискованной для финансовой организации, и отсюда более высокие ставки. Кроме того, покупателю приходится соглашаться на дополнительные издержки, в том числе, на обязательное страхование, причем чаще всего требуется именно расширенная программа.

В моменты экономической нестабильности (достаточно вспомнить 2014 год) количество таких предложений сокращается, но в конце 2017 – началу 2018-го снова начал отмечаться всплеск. Причиной тому – снижение ипотечных ставок, которое стало возможным в связи со снижением Центробанком ключевой процентной ставки.

Как получить ипотеку на квартиру без первоначального взноса с помощью государства?

В связи с желанием привлечь граждан к оформлению ипотечных займов, государство старается всячески этому поспособствовать. Поэтому предлагает определенным слоям населения льготные программы кредитования, которые смогут улучшить их жилищные условия.

Чаще всего льготные условия в финансовых учреждениях получают военные, молодые семьи с детьми и социальные работники (учителя, врачи).

Ипотека с господдержкой для семей с детьми.

В границах программы «Молодая семья» возможно взять кредит на приобретение жилья без личных вложений (согласно Федеральному закону от 3 июля 2019 г. № 157-ФЗ «О государственной поддержке многодетным семьям»). Основополагающие требования:

- рождение второго и последующего ребенка в период с 2018 по 2022 год;

- на каждого члена семьи должно приходится по 18 кв. м. жилой площади;

- настоящее жилье не соответствует санитарно-техническим требованиям;

- возраст родителей – до 35 лет;

- проживание совместно с больным родственником.

В рамках этих условий заемщик может рассчитывать на 30-70% от цены квартиры, которые компенсирует государство при внесении первоначального взноса или процентов по ипотеке.

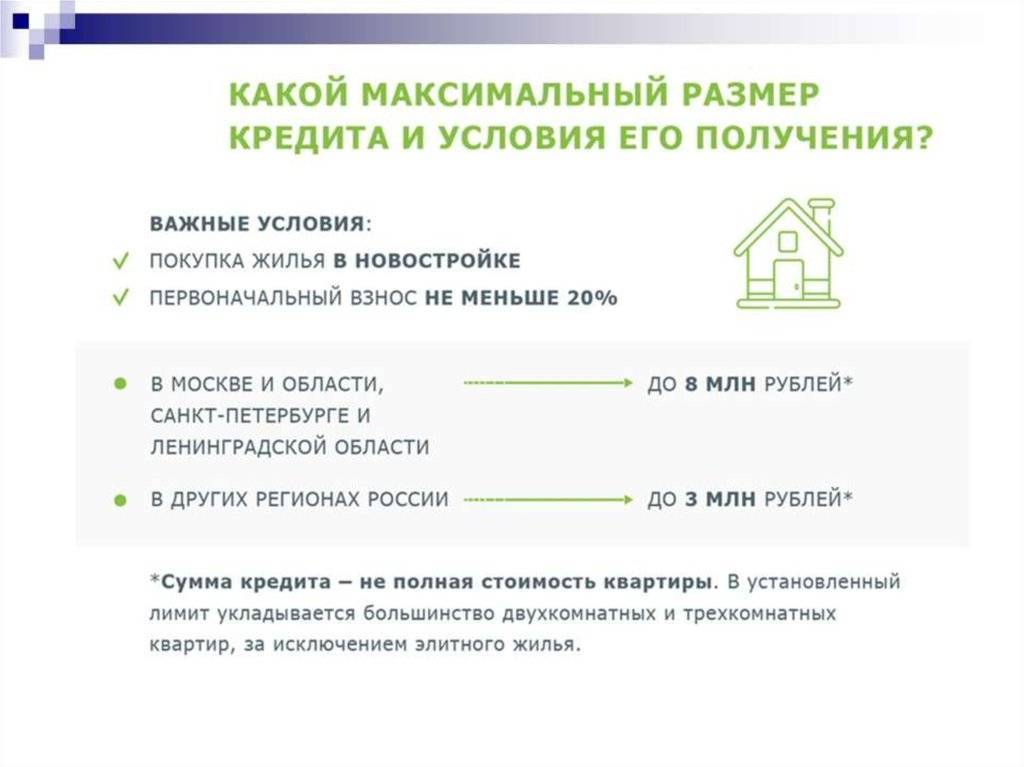

Ставка по такому кредиту будет составлять 6% годовых при максимальном лимите – 12 млн. руб. (для Москвы, Московской области, Санкт-Петербурга и области), а для остальных регионов – до 6 млн. руб.

Ипотека плюс материнский капитал.

Еще один способ получить поддержку от государства – это использование материнского капитала. Субсидия по ипотеке на квартиру предоставляется семьям, в которых родился второй ребенок. Выдаваемую при этом сумму от государства, можно внести в качестве первоначального взноса при взятии ипотечного кредита.

Сумма маткапитала (Определяется федеральным законом от 29.12.2006 N 256-ФЗ) позволяет покрыть порядка 20% стоимости квартиры. Важным моментом выступает то, что в случае покупки квартиры в ипотеку без первоначального взноса, можно сразу же воспользоваться материнским капиталом и не ждать 3 года (как предусмотрено законом в других способах его траты).

Первым делом претенденту необходимо получить одобрение в Пенсионном фонде, которое следует ждать около 2 месяцев. Последующий алгоритм действий:

- Нахождение подходящего застройщика или готового жилья на вторичном рынке, которое можно приобрести с участием маткапитала.

- Получение согласия из ПФР.

- Поиск банка и выбор программы по ипотечному кредитованию.

- Подача заявления на оформление ипотеки.

- В случае положительного ответа, составляют договор и вносят первый взнос в виде сертификата на ребенка.

- Оформление жилья в личную собственность с наложением на него обременения.

Военная ипотека.

Этот вариант подходит только военнослужащим, не имеющим средств для внесения первоначального взноса. Военная ипотека регламентируется ФЗ: от 20.08.2004 № 117-ФЗ и от 27.05.1998 № 76-ФЗ.

Чтобы стать участником такой программы от государства, необходимо следовать инструкции:

- через 3 года после вступления в программу обратиться в Росвоенипотеку с заявкой;

- при положительном решении подыскать подходящий банк;

- подобрать соответствующий объект недвижимости;

- подписать необходимую документацию и стать полноправным владельцем квартиры.

Однако существуют некоторые ограничения:

- военнослужащий –заемщик должен добросовестно нести военные обязанности на протяжении срока, оговоренного в договоре;

- максимальный лимит по кредиту – 2,2 млн. руб.

Следует учесть, что до полного погашения займа квартира будет числиться в двойном залоге – у государства и банка.

Заключение

Пора подвести итоги, друзья. Взять ипотечный кредит и не платить 10-30% от стоимости объекта вполне реально, хотя и не всегда выгодно.

Прежде чем воспользоваться предложениями от коммерческих организаций, надо взвесить все плюсы и минусы своего выбора и математически рассчитать экономическую целесообразность такого займа.

Вполне вероятно, что легче будет накопить нужную сумму или взять у знакомых в долг, чем платить десятилетиями высокую процентную ставку.

Команда журнала «ХитёрБобёр» желает своим читателям успеха в любых кредитных и финансовых операциях. Будем благодарны за оценку статьи, замечания и комментарии к теме публикации.

Автор статьи: sites