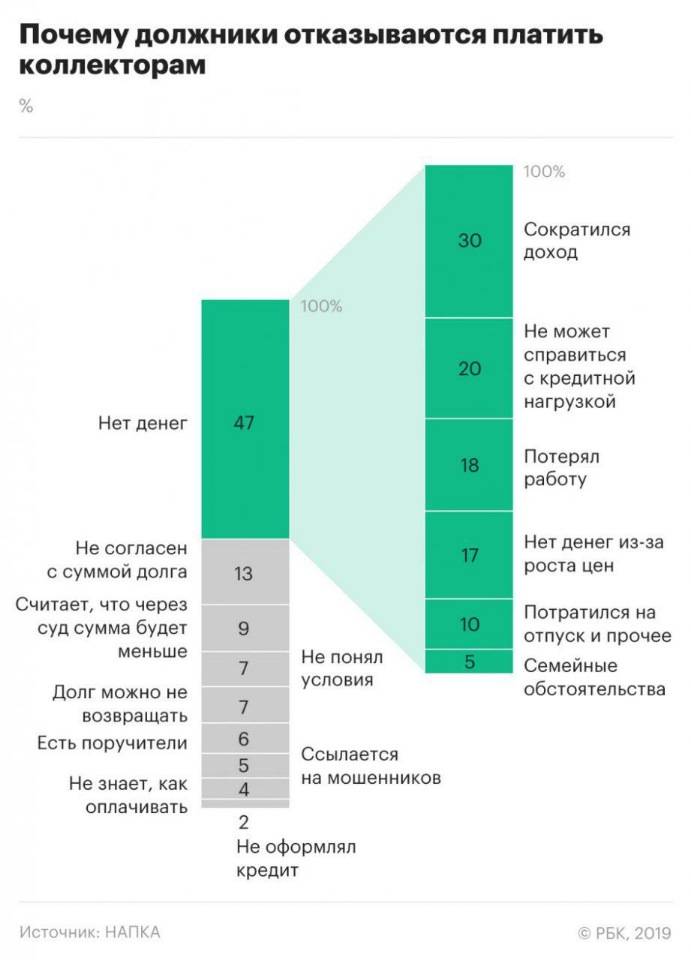

Скрываться от коллекторов – стоит ли?

Люди с тяжелым материальным положением предпочитают скрываться от коллекторов. Меняют место жительства или не открывают двери, изменяют номер телефона. Если коллекторское агентство действует в соответствии с законодательством РФ, то задолженность через некоторое время будет «заморожена», поскольку работа с вами – неэффективна.

К сожалению, в большинстве случаев такой способ не работает. Если коллекторы не могут связаться или встретиться с должником, то ими предпринимаются крайние меры. Так, они могут угрожать родственникам, друзьям или близким людям, либо воспользоваться методом шантажа.

Права заемщика

Не забывайте, что в соответствии с действующим законодательством РФ, вы имеете ряд прав:

- Ст. 385 ГК РФ – должник имеет право не выполнять обязательства в отношении нового кредитора, если ему не будут предоставлены доказательства перехода к нему права требования.

- Ст. 129 УК РФ – если кто-то (в данном случае – коллекторы) звонят, пишут или встречаются с родственниками и соседями с целью опорочить вас, то это затрагивает Вашу честь и достоинство.

- Ст. 163 УК РФ – затрагивает вопросы, связанные с вымогательством. Любые угрозы в адрес заемщика или его близких людей является грубым нарушением действующего законодательства.

Если в течение 3-х лет кредитные обязательства не были исполнены, то требования банка будут признаны безосновательным, поскольку срок исковой давности по займу истек. Помните, что правом изъятия имущества обладают исключительно судебные приставы, действующие на основании судебного постановления.

Что означает продажа долга коллекторам

При систематических нарушениях со стороны заемщика по ежемесячным взносам за кредит или их отсутствия на протяжении от 3 месяцев до 1 года, банк прибегает к крайней мере, чтобы хоть как-то покрыть свои убытки. Обычно сначала кредитор пытается договориться с клиентом мирным путем, предлагая отсрочки, приостановку начисления штрафов, реструктуризацию кредита. Если положительной динамики со стороны заемщика не наблюдается, банку остается подать в суд или продать долг коллекторскому агентству. Последний вариант решения вопроса для банка хоть и не самый выгодный, но более приемлемый. Дело в том, что судебные издержки на процесс, и затягивание возврата долга по времени не устраивают банк, если сумма ссуды относительно небольшая. От таких задолженностей кредитные учреждения стараются избавляться оптом, продавая их третьим лицам (обычно подобные дела выкупаются пакетами по 50-100 штук).

Какие долги банк продает коллекторам

Банки стараются избавиться от кредитных задолженностей, «выбивание» с клиента которых требует больших затрат времени и сил относительно к прибыли, которую он получит. Поэтому подобные долги лучше продать и улучшить статистические показатели, чем возиться с затяжными судебными процессами. Обычно кредитор отдает следующие виды задолженностей:

- Долги, сумма по которым вместе с начисленными штрафами и пеней, не превышает 300 000 рублей.

- Долги по кредитным картам и по овердрафту (овердрафт – сумма на дебетовой карте, которая может быть предоставлена в долг, если собственных средств на покупку не хватило).

- Потребительские кредиты, которые были оформлены без обеспечения (нет поручителей, нет залога и т.д.).

Формы продажи долгов

Если сумма долга большая, то банку выгоднее самому ее «выбить» с заемщика, поскольку при продаже долга коллектору он получает от 1 до 15% денег, которые выдал когда-то клиенту. Поэтому кредитор может пойти двумя путями:

- Полностью переуступить право требования долга коллекторскому агентству. В таком случае банк либо сразу получает полагающуюся ему оплату от покупателя долгов, либо коллекторы взыскивают долг в счет банка, после чего получают свою часть вознаграждения, которая составляет не менее 50% от суммы долга (чаще 75%). Взаимодействие происходит по договору цессии, после подписания которого первоначальный кредитор прекращает всякие отношения с клиентом, и требовать выплаты с него начинает новый кредитор.

- Прибегнуть к помощи коллекторов, чтобы те помогли надавить и взыскать с должника деньги. В данном случае взаимодействие происходит по договору оказания агентских услуг, и коллекторы получают оплату за свои услуги. Первоначальный кредитор не меняется, им остается банк.

При любом из способов действия банка, задолжавшему заемщику не избежать общения с коллекторами.

Звонки по чужому долгу: как от них избавиться?

Рассмотрим, как поступить, если вы не брали кредит, а коллекторы настойчиво звонят по чужой задолженности:

- Объяснить, что к должнику вы не имеете отношения, как связаться с ним, не знаете, поручительство по данному займу не давали,

- Если это не помогло, то направьте в офис коллекторского агентства заявление с просьбой удалить ваш номер из базы должников.

Основное правило «если долг не мой, то и беспокоить меня не имеют права».

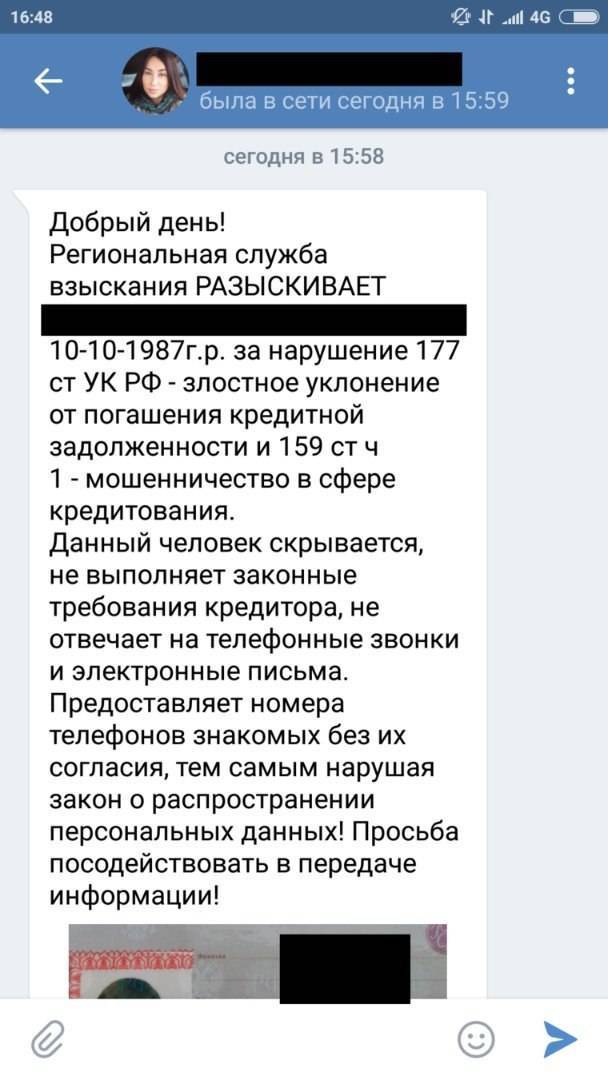

Причины звонков по чужим кредитам обычно две:

при получении займа заемщик указал ваш номер в качестве контактного. Так поступают мошенники, поэтому проверьте информацию о себе в кредитной истории;

вы недавно приобрели сим-карту, ранее зарегистрированную на должника.

Как правило, достаточно один раз уведомить коллекторов, чтобы они от вас отстали. Особо назойливым представителям агентств можно пригрозить жалобой.

Если звонят коллекторы по чужому долгу, на всякий случай проверьте всю информацию — откуда долг, в каком МФО или банке был взят кредит или микрозайм. Созвонитесь с кредитной организацией, чтобы они удалили ваш телефон из базы и не разглашали ваши персональные данные посторонним.

Рекомендуем дополнительно запросить кредитную историю, чтобы удостовериться, что вы не стали жертвой мошенников. Кредит могли оформить по копии паспорта и телефону, или займ онлайн. Чем раньше вы узнаете о левых кредитах, тем легче будет их оспорить.

, мы бесплатно проконсультируем, что делать, если вам звонят по чужому займу.

Инструментарий коллектора

Я брала тем, что очень тщательно готовилась к каждому звонку. То есть приходит ко мне дело, я изучаю, что за человек, где работает, какая у него семья, узнаю, где работает жена, сможет ли она ему помочь выплатить долг, можно ли дополнительно воздействовать на нее. По номеру телефона сейчас вообще легко пробить многое. Если человек живет в многоэтажке, то в его доме по-любому живет еще пара клиентов этого банка. Можно воздействовать на клиента через них. Например, звонить его соседу и говорить, мол, а вот Иван Иванович (должник) такой нехороший, вы с ним общаетесь? Человек говорит, мол, да. И мы просим его передать соседу, что он должен денег. Если каждый день долбить соседа заемщика, чтобы он напоминал должнику о том, чтобы тот выплатил долг, то этот сосед после пятисотого звонка уже сам будет готов за ухо привести неплательщика в банк, лишь бы от него наконец отстали. Многие коллекторы этим приемом пользуются. Особенно хорошо это работает в деревнях, где все друг друга знают и боятся огласки.

А еще одно время у нас была такая практика — мы обклеивали подъезд листовками, где было фото должника и надпись: «В вашем доме живет Иван Иванович, он должник». В регионах это отлично работает. В Москве и Питере — нет, в больших городах людей трудно чем-то смутить и заставить краснеть.

Заемщик, просрочивший оплату на срок от 90 до 180 дней, на коллекторском языке называется свежим мясом. Это люди, с которыми банк только-только разорвал контракт и передал их коллекторам. Такие должники еще не осознали всей тяжести своей ситуации, они напуганы, и с них можно выбить деньги прямо с первого звонка. Сотрудник банка неожиданно им звонит и говорит, мол, знаете, а у вас задолженность, тут судом пахнет уже, и заемщик, испугавшись, сразу же бежит платить. Манипуляции и угрозы всегда начинаются с первого звонка.

Еще одна уловка состоит в том, что коллекторы используют такую услугу мобильных операторов, как подмена номеров. То есть звонки идут не с одного, а со ста разных номеров, но из одного колл-центра. У каждого сотрудника на телефонном аппарате стоит дозвон до одного и того же клиента, например, до 30 звонков в час. Если коллектор видит, что человек должен очень большую сумму, и ему хочется ее вытрясти из него, то он может действовать и так.

Когда коллектор понимает, что телефонными звонками в случае с этим клиентом ничего не добиться, формируют выездную бригаду. На выезд едут головорезы гопнического вида. То есть те сотрудники, которые не умеют говорить с людьми. В круг их обязанностей входят исключительно выезды и запугивание. У нас раньше были парни, которые для пущего эффекта выезжали по ночам. Это были бывшие менты. Им постоянно прямо хотелось кого-нибудь прессануть. Они по номеру телефона вычисляли актуальный адрес клиента, собирались и ехали. По закону звонить и приезжать к должнику можно ровно до 11 ночи. Они являлись без пяти минут 11. Долбили, звонили в дверь так, что человеку становилось некомфортно, страшно, — и дело в шляпе.

Когда идет речь о долге до ста тысяч, никому этим заказом особо серьезно заниматься не хочется, к таким не выезжают. А вот когда речь заходит о сумме покрупнее, тут уже игра начинается. Прессинговать могут как угодно. Многие коллекторы разговаривают, как в ментовских сериалах. Физической расправой они угрожать не имеют права, но начинают придумывать все, на что ума хватит: например, обещают посадить в тюрьму.

Чем малограмотнее люди, тем больше они боятся СМС-уведомлений и писем с угрозами. Особенно это действует на регионы. В деревнях люди, как правило, бегут платить после первого уведомления.

А еще на них очень хорошо действует, когда коллекторы угрожают, что сообщат об их задолженности на работу. На самом деле у коллектора нет права сделать это, потому что это банковская тайна. То есть когда клиент предоставляет личную информацию о себе в банк, то последний дает расписку, что использует эту информацию только для банковских целей.

Прощают ли банки долги по кредитам?

Объемы розничного кредитования в России растут год от года, а вместе с этим растет и число проблемных долгов. По данным «Национальной ассоциации профессиональных коллекторских агентств», только по банковским долгам в нашей стране насчитывается порядка 15 миллионов должников. Объем просроченной задолженности стремительно растет: если в конце 2014 года это было порядка 800 миллиардов рублей, то к концу 2015 года эта сумма вполне может перевалить за триллион рублей!

Кто-то не платит из-за отсутствия такой возможности, а кто-то делает это преднамеренно, считая, что ему это сойдет с рук. Как бы то ни было, банки никому не намерены прощать долги, и если заемщик отказывается платить, то рано или поздно в его дверь постучатся профессиональные взыскатели долгов – так называемые коллекторы.

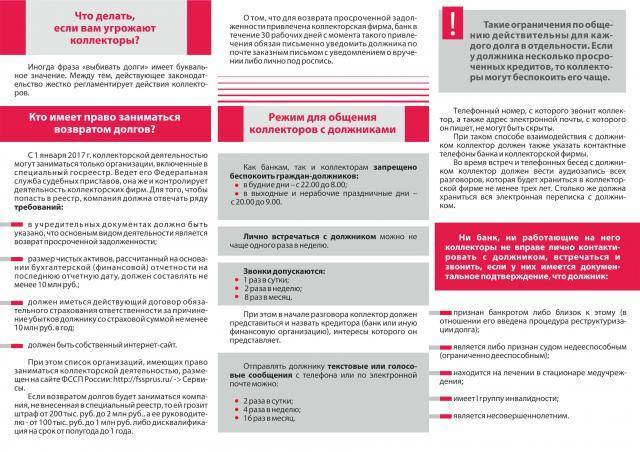

Что могут сделать специалисты коллекторского агентства по новому закону

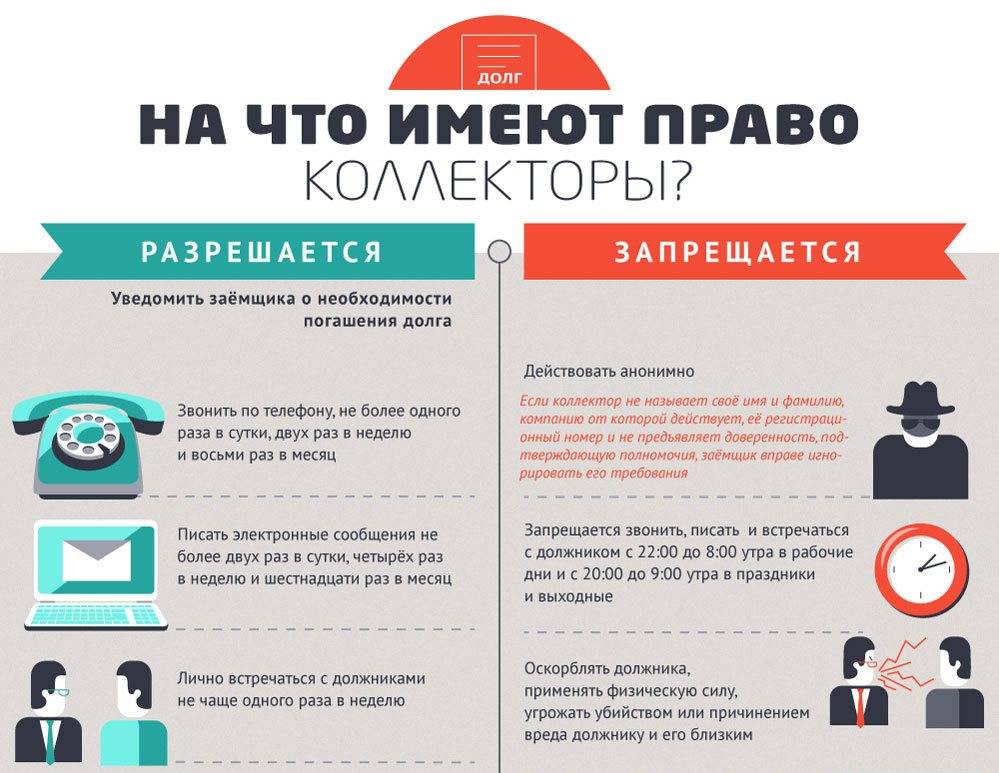

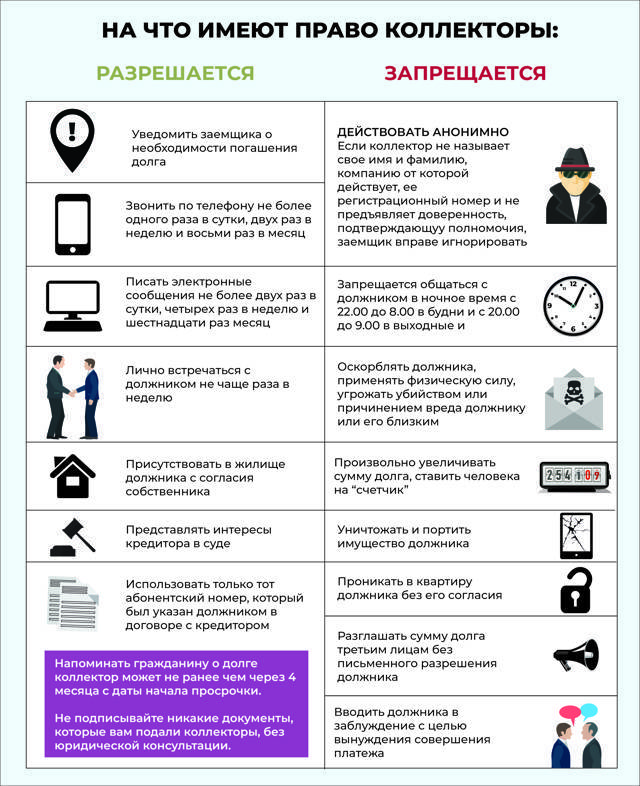

В соответствии со ст. 4 ФЗ № 203 взыскатель вправе:

- отправлять текстовые и голосовые SMS;

- писать письма, телеграммы и иные почтовые отправления по мету жительства;

- звонить;

- проводить личные встречи.

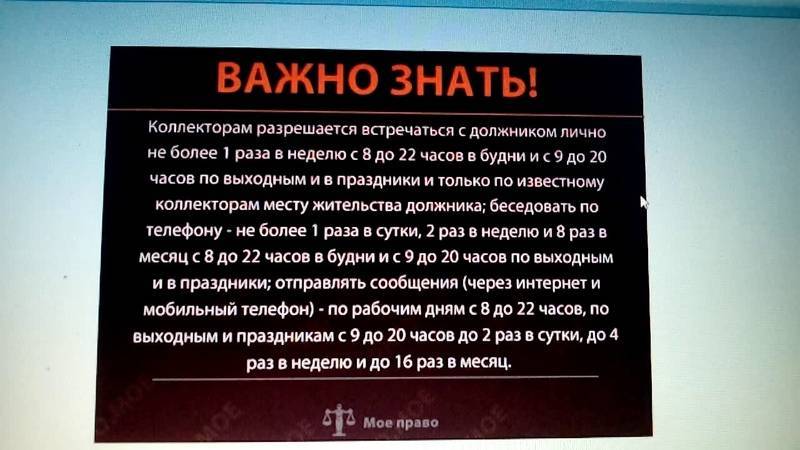

По каждому способу взаимодействия установлены ограничение:

- Электронные уведомления не должны отправляться чаще 4 раз в неделю.

- Личная встреча – 1 раз в неделю, звонки – 2 раза.

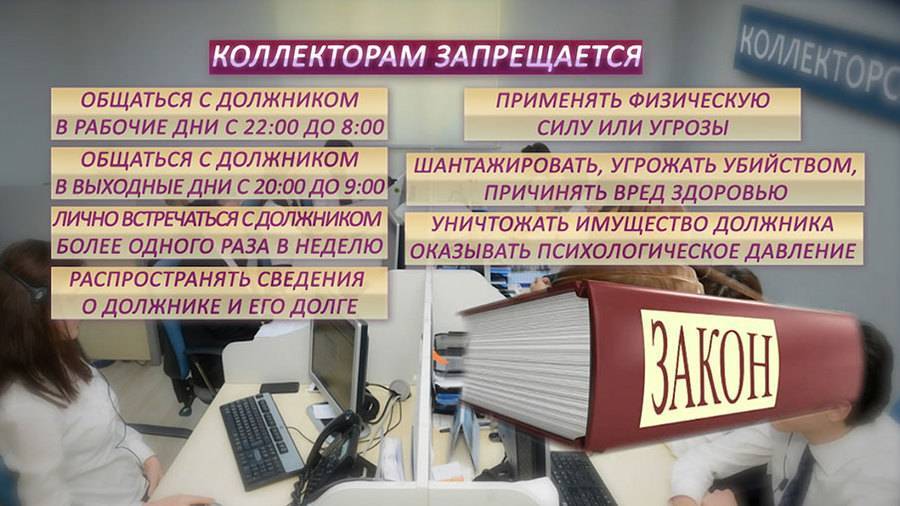

- Все попытки связаться с человеком должны происходить только в дневное время, не раньше 9 утра и не позднее 8 вечера в выходные дни и с 8 до 22 в будни.

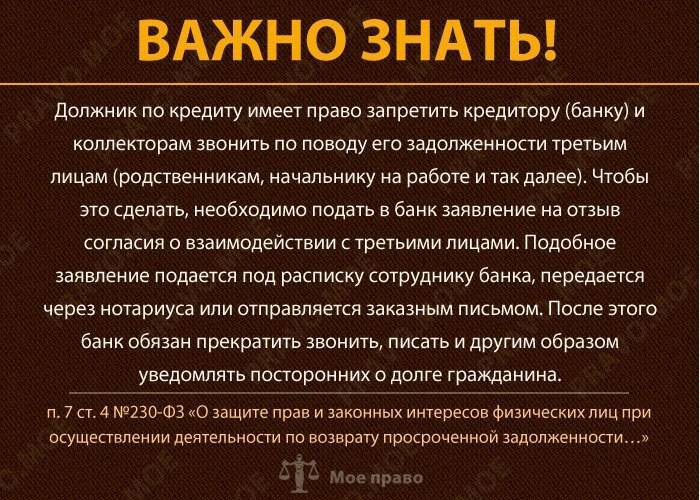

Звонки могут поступать только на телефонные номера, указанные в договоре кредитования. Это может быть телефон самого заемщика, его родственников или поручителей.

Запрещено совершать звонки беременным женщинам, несовершеннолетним детям, гражданам с инвалидностью 1 и 2 группы, а также лицам, находящимся на стационарном лечении.

Кроме общения с должником специалист по возврату займа могут может обратиться в суд, а также подать иск о признании неплательщика банкротом.

Внимание! Сотрудники агентства не смогут арестовать счета, описать имущество или отобрать жилье. Такие полномочия есть только у судебных приставов, и только при наличии судебного решения

Также они не могут взыскивать платежи по услугам ЖКХ.

Первая встреча с коллекторами – что делать?

Если вы ранее не имели дела с коллекторами, то не имеется представления о том, как с ними необходимо общаться. Специалисты дают несколько советов:

- При разговоре с сотрудником коллекторского агентства попросите его представиться, назвать занимаемую им должность и название агентства, которому был передан долг;

- Свяжитесь с коллекторской компанией, проверьте достоверность предоставленных сведений. После этого рекомендуется связаться с банком, которым был представлен кредит, чтобы уточнить информацию о передаче долга;

- Попросите предъявить документы, выступающие доказательством того, что организация действует на основании агентского соглашения.

Количество звонков и писем от коллекторов

Чтобы избавить граждан от назойливых коллекторов, закон четко определяет временные рамки, когда разрешается звонить должнику:

с 8:00 до 21:00 в рабочие дни;

с 9:00 до 20:00 в выходные и праздники.

В сутки — один звонок, и не более двух раз в неделю.

Коллекторы могут отправлять вам не более 16 смс, голосовых и обычных сообщений в мессенджерах и соцсетях и электронных писем в месяц. Если количество звонков и уведомлений превышает установленные законом нормы, то вы имеете право подать жалобу в надзорные органы. Как это сделать и куда подавать, мы рассмотрим ниже.

Коллекторы могут назначать встречи с должником. А также могут встречаться должником без предупреждения один раз в неделю в дневное время, не позже 9 вечера — например, прийти домой. Приходить должен один человек (не группа братков), общаться вежливо и по делу, он обязан представиться и показать документы. Вы можете:

- пригласить свидетелей — соседей, родственников, просто прохожих;

- попросить документы, проверить и записать данные;

- не открывать дверь, не пускать человека в подъезд, отказаться от общения;

- вызвать полицию, если незваные гости ведут себя агрессивно, угрожают, шумят в подъезде, долбят в дверь и т.д.

В случае угроз, насильственных действий, порчи имущества совершенно нормально обращаться в полицию. Не надо терпеть и бояться, никто не вправе вламываться к вам домой и применять силу. В дальнейшем о вызове полиции вы укажете в жалобе на коллекторов, и это поможет наказать коллекторов или возбудить уголовное дело в отношении черных взыскателей.

Какое имущество приставы могут продать за долги?

Что может предпринять заемщик при передаче долга коллекторам

Официальная передача долга коллекторам возможна только на основании договора цессии, который в обиходе получил название «продажа долга». Этот вариант обычно применяется к проблемным задолженностям, которые отличаются низкой вероятностью досудебного, а порой и судебного взыскания.

- Меняется кредитор – теперь им будет являться коллектор (коллекторское агентство), а значит, свой долг заемщик обязан будет погашать уже совсем другой организации.

- К коллекторам переходят все материалы по кредиту и персональные данные заемщика. Документы передаются в подлинниках.

- Если банк не уведомил о передаче долга коллекторам, это должны сделать сами коллекторы. Но уведомление в данном случае сводится всего лишь к информированию, а возможные негативные последствия для коллекторов – фактически лишь к риску, что должник, не получив уведомления, погасит долг в банк, а не в адрес нового кредитора.

- Условия кредитного договора, объем задолженности, сроки ее погашения и прочие существенные обстоятельства не могут быть изменены коллекторами без согласия должника. Если же изменение произошло, а согласие должник не дал, то он вправе будет исполнять обязательства на прежних условиях, которые были до изменений.

- Становясь полноправным кредитором, коллекторы получают более широкие возможности для взыскания, в том числе имеют право обращаться в суд, а если кредит обеспечен залогом или иным видом обеспечения – принимать меры по взысканию за счет залога, гаранта или поручителя. При наличии оснований коллекторы могут инициировать процедуру банкротства заемщика-должника.

Уведомляет ли банк о передаче долга коллекторам или нет – это не снимает с заемщика обязанности рассчитаться по задолженности. Поэтому в этом плане привлечение коллекторского агентства серьезно на судьбе долговых обязательств не сказывается. Однако, независимо от формы передачи долга, сам этот факт часто вызывает у заемщика страх за свое имущество, репутацию, а зачастую здоровье и жизнь.

Действительно, коллекторы – это не банки, они действуют более напористо и агрессивно, особенно если долг выкуплен. Законодательные ограничения в части прав, действий кредиторов и коллекторов полноценно вступят в силу только с января 2021 года, поэтому пока ситуация на рынке и в деятельности коллекторских агентств существенно не изменилась.

Предлагаем ознакомиться: Брокер мошенник: Что делать если обманули брокеры

Что может предпринять заемщик? Если коллектор – это только посредник, то все его действия можно игнорировать. Если коллектор получил статус кредитора, то от общения уже не уйти, за исключением ситуаций, при которых ставится цель затянуть развитие событий, в том числе судебный процесс, и дождаться истечения 3-летнего срока исковой давности.

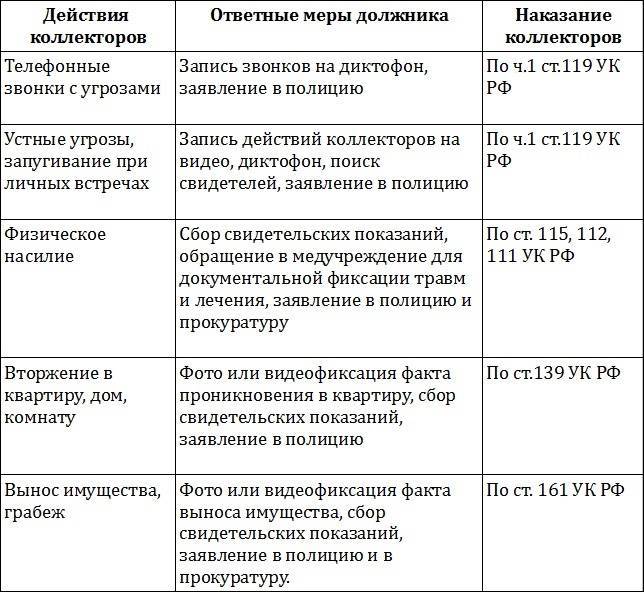

Имеют ли право коллекторы угрожать должнику и его семье?

Что делать, если коллектор угрожает? Если должник сталкивается с угрозами по телефону, необходимо вести запись разговоров — такая функция есть в большинстве современных смартфонов любой ценовой категории. В ходе беседы не стоит грубить и желательно уточнить у коллектора название организации, сумму долга и период просрочки. При получении сообщений грубого характера их также необходимо фиксировать.

В случае превышения коллектором своим должностных полномочий заемщик имеет право обратиться в следующие организации:

- Полиция. При психологическом давлении необходимо написать заявление в правоохранительные органы, большим плюсом при этом станет зафиксированный факт нарушения. Если по каким-либо причинам полицейские отказываются принимать заявление, обращайтесь в прокуратуру.

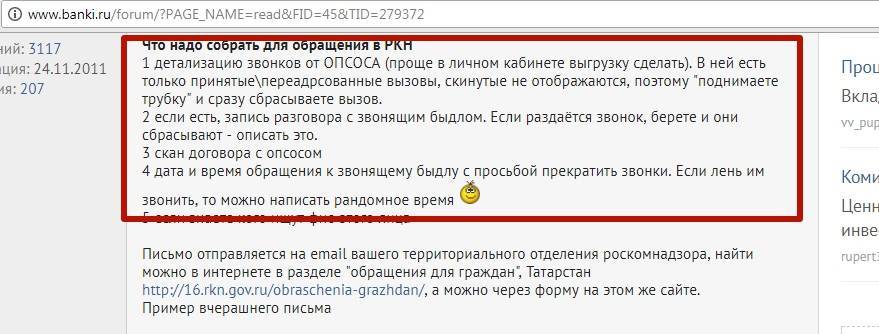

- Роскомнадзор — обратиться в организацию можно, если информация о наличии задолженности была разглашена третьим лицам.

- ФССП — служба приставов обязательно должна отреагировать на нарушения и неправомерные действия коллектора.

При подтверждении факта превышения своих полномочий коллекторские организации привлекаются к выплате штрафов и могут быть лишены лицензии. Если коллектор угрожает при личной встрече, желательно также фиксировать разговор или попросить близкого человека присутствовать при общении. Согласно закону о коллекторах от 1 января 2018 № 230, использование в отношении должника угроз, шантажа в любой форме, преследований, оскорблений строго запрещено.

Последствия продажи долга коллекторам

Если банк продал долг коллекторам и агентство действует на основании договора цессии, то должнику необходимо подготовиться к мерам, которые будут предприняты для взыскания задолженности по кредиту. Первым делом коллекторское агентство попытается связаться с должником посредством телефонной либо почтовой связи с требованием погасить задолженность.

Обратите внимание! Действия коллекторов основываются на ст. 4 Федерального закона «О защите прав и законных интересов физических лиц при осуществлении деятельности по возврату просроченной задолженности…» № 230-ФЗ от 03.07.2016 г

и направлены лишь на взыскание долга с недобросовестного плательщика.

Если взаимодействие с должником не приводит к положительным результатам, то коллекторское агентство как новый кредитор имеет право подать в суд с требованием о взыскании задолженности по кредиту с учетом начисленных процентов, пени и штрафов. Такой вариант развития событий для заемщика может быть выгоден, так как в судебном порядке он может на основании ст. 333 ГК РФ уменьшить начисленную неустойку и сумму задолженности. Если исковое заявление коллекторского агентства будет удовлетворено судом и решение суда вступит в законную силу, то для должника это грозит взысканием долгового обязательства судебными приставами, при условии что долг по кредиту не будет уплачен.

В соответствии со ст. 30 Федерального закона «Об исполнительном производстве» № 229-ФЗ от 02.10.2007 г. судебный пристав-исполнитель вправе наложить арест на имущество и счета, удержать с заработной платы до 50% в счет погашения долга, ограничить право выезда за границу. Имущество, на которое будет проведено взыскание, описывается и выставляется для продажи на аукционные торги; выручка же пойдет в счет погашения задолженности.

Если должник имеет вклад в банке, то такой счет будет арестован, а деньги перечислены на специальный счет для погашения долга по кредиту. Законом также установлен перечень имущества, на которое взыскание судебными приставами не может быть произведено.

В любом случае важно помнить: если коллекторское агентство обратилось в суд, необходимо привлечь квалифицированного юриста. Благодаря его помощи должник может не только снизить общую сумму долга, но и не лишиться имущества

Что делать должнику, если банк продал долг коллекторам

О том, что его кредит продан, должник узнает от банка. Кредит продается коллекторскому агентству на действующих условиях, поэтому теперь вся оставшаяся задолженность должна выплачиваться новому кредитору.

После получения соответствующего уведомления заемщику лучше уточнить у банка общую сумму задолженности с расшифровкой: основной долг, проценты, штрафы, пени и т.д. Эта информация пригодится для дальнейшего общения с коллекторами и позволит избежать «накрутки» долга.

Вам лучше иметь на руках все документы по кредиту (договор, квитанции об оплате ит.д.). По возможности обратитесь к профессиональному адвокату за консультацией. Он внимательно ознакомиться с кредитной документацией и возможно найдет в ней какие-то огрехи, которые помогут вам найти лазейки, чтобы вовсе не платить по кредиту, или хотя бы снизить существующую задолженность.

Если в действиях коллекторов вы заметите злоупотребление своим положением, агрессию и любое другое неподобающее поведение, то вы вправе написать жалобу в прокуратуру.

Платить или не платить коллекторам каждый заемщик решает сам. Необходимо понимать, что вы добровольно возложили на себя обязательства по погашению кредита. Смена кредитора не освобождает вас от возврата долга. Коллекторы также имеют право подать на своего должника в суд, а уж после судебного решения за погашением кредита будут следить приставы-исполнители. А вот они уже уполномочены описать имущество заемщика, которое может быть продано в счет уплаты долга.

Как не попасть в долговую яму

Если появились долги:

1. Обратиться к кредитору. Возможно разные варианты реструктуризации кредита, при ипотеки есть ипотечные каникулы. Бегать может быть себе дороже, но каждый случай индивидуален.

2. Не стоит брать новые займы и кредиты для погашения старых. Не закапывайте себя, другое дело рефинансирование, когда это помогает ослабить кредитную нагрузку. Но не всегда так.

3. Пытаться заработать по-легкому в казино, на ставках, в хайп-индустрии. Надеюсь все помнят Кешбери, таких контор по 100 в день открывается.

4. Сокращайте расходы и умерьте желания, научитесь планировать.

5. Многие обращаются в МФО по дурости. Взять денег для гулянок, очередного телефона, вещи, подарка. Не создавайте проблем на ровном месте.

6. Знать свои долги, отслеживать их. Можно иногда заглядывать на сайт приставов, чтобы узнать задолженности.

7. Оформляйте банкротство вовремя и с умом (владейте информацией о процедуре и обращайтесь к ней только в реальной необходимости), тоже касается и совместного банкротства с мужем/женой

Как должнику правильно общаться с взыскателями долга

Терпеть регулярные звонки и визиты сложно. Многие отключают телефоны, переезжают, убеждают друзей сменить номера. Это действенные, но радикальные методы. Лучше вспомнить о своих законных правах, особенно простым людям. Ведь коллекторы в большинстве своем лишь разводят понты. Им главное казаться грозными и всемогущими!

Могу посоветовать следующее:

1. Позвонить кредитору и договориться напрямую. Если он перепродал долг, спросить, насколько это законно. Банкам нельзя предоставлять сторонним организациям сведения о клиентах, даже нерадивых заемщиках.

2. Пеня накапливается и уже звонит кредитор? Объяснить ему все честно. Что у Васи проблемы на работе. Можно как-то разделить сумму или найти другие варианты. Это выгодно обеим сторонам.

3. Коллекторы уже звонят или пришли? Спросить их, как называется фирма. Затем проверить ее. Лицензированные организации должны быть в системе ФССП, они и же и присматривают за деятельностью, это требование законодательства.

4. Изучить правила, которым должны руководствоваться коллекторы. Не внутренние распоряжения фирмы, а законные требования. Им нельзя назойливо преследовать человека, угрожать ему и греть утюг на его животе.

Сейчас в реестре более 300 фирм. Представителей частных агентств, не занесенных в реестр, можно игнорировать смело. Иногда коллекторами прикрываются мошенники, требуя вернуть деньги именно им.

Реестр коллекторских контор

Конечно, лучшим средством будет погасить долг. Но иногда коллекторы продолжают названивать человека после того, как он рассчитался. Тут стоит посетить кредитора. Почему он не «отозвал помощников» или это действуют мошенники.

Паника, страх, беспорядочные действия – ваши враги. Такие специалисты мастера давить на психику. Это подавляет рациональное мышление, вследствие чего личность становится податливой, способной попасть под влияние. Кстати, существуют немало фирм, предлагающих защиту от преследования. Весело да? Появились коллекторы, потом антиколлекторы, а суть одна – вытрясти денег с человека. Но справедливости ради стоит сказать, что есть и порядочные конторы, которые действительно помогают по закону разобраться с долгом, те же юристы. Но не аннулировать его, а именно упорядочить выплаты, убрать излишние пени и штрафы, снизить сумму.