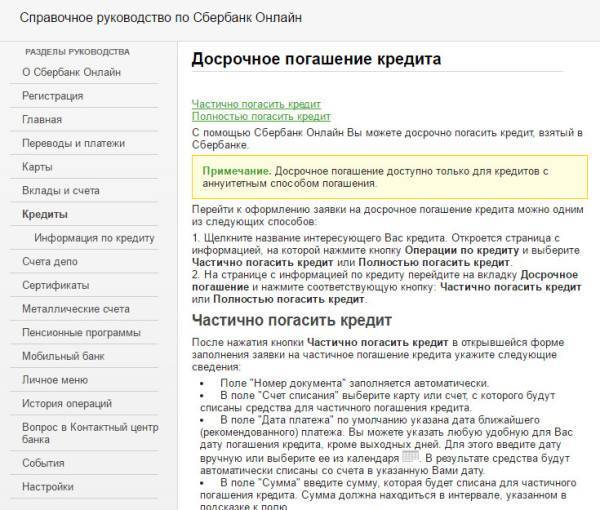

Как рассчитать

Выплата кредитов, в том числе и ипотечных, может производиться разными методами. Дифференцированный подход актуален, если сумма одолженных средств невелика, а срок предоставления займа минимален. В противном случае применяется аннуитетная схема погашения – способ уплаты, при котором ежемесячные отчисления одинаковы. Для того, чтобы понять, выгодно ли досрочное погашение жилищного займа в Сбербанке, нужно рассмотреть каждый из методов отдельно.

При дифференцированном графике платежей

Первоначально необходимо объяснить суть методики. Основной долг при таком подходе разбивается на оговоренное с клиентом количество взносов, поэтому цифра остается неизменной. Проценты же начисляются на ежемесячный остаток по кредитному счету. По этой причине первоначальные платежи при таком графике большие, а последние, наоборот, минимальные, поскольку состоят лишь из ежемесячной части основного долга и начисленных на него процентов.

Для сравнения, выгодно ли погашать досрочно ипотеку, ниже приведены таблицы, по которым можно сравнить, насколько уменьшится итоговая сумма уплаченных процентов, если каждый раз вносить одинаковое количество денег. Расчет проведен по следующим параметрам:

- сумма кредита – 600000 р.;

- срок кредитования – 12 месяцев;

- процентная ставка – 12% годовых;

- размер ежемесячной выплаты изменен и установлен на уровне 60000 р.

Дифференцированный подход

Месяц | Остаток по долгу | Сумма ежемесячной выплаты | Месячный процент | Сумма процентов | Сумма к выплате | ||

1 | 600000 | 50000 | 0,01 | 6000 | 56000 | ||

2 | 550000 | 50000 | 0,01 | 5500 | 55500 | ||

3 | 500000 | 50000 | 0,01 | 5000 | 55000 | ||

4 | 450000 | 50000 | 0,01 | 4500 | 54500 | ||

5 | 400000 | 50000 | 0,01 | 4000 | 54000 | ||

6 | 350000 | 50000 | 0,01 | 3500 | 53500 | ||

7 | 300000 | 50000 | 0,01 | 3000 | 53000 | ||

8 | 250000 | 50000 | 0,01 | 2500 | 52500 | ||

9 | 200000 | 50000 | 0,01 | 2000 | 52000 | ||

10 | 150000 | 50000 | 0,01 | 1500 | 51500 | ||

11 | 100000 | 50000 | 0,01 | 1000 | 51000 | ||

12 | 50000 | 50000 | 0,01 | 500 | 50500 | ||

ИТОГО ПЕРЕПЛАТЫ | 39000 | ||||||

Дифференцированный подход с досрочным погашением

Месяц | Остаток по долгу | Сумма ежемесячной выплаты | Месячный процент | Сумма процентов | Сумма к выплате |

1 | 600000 | 60000 | 0,01 | 6000 | 66000 |

2 | 540000 | 60000 | 0,01 | 5400 | 65400 |

3 | 480000 | 60000 | 0,01 | 4800 | 64800 |

4 | 420000 | 60000 | 0,01 | 4200 | 64200 |

5 | 360000 | 60000 | 0,01 | 3600 | 63600 |

6 | 300000 | 60000 | 0,01 | 3000 | 63000 |

7 | 240000 | 60000 | 0,01 | 2400 | 62400 |

8 | 180000 | 60000 | 0,01 | 1800 | 61800 |

9 | 120000 | 60000 | 0,01 | 1200 | 61200 |

10 | 60000 | 60000 | 0,01 | 600 | 60600 |

ИТОГО ПЕРЕПЛАТЫ | 33000 |

Как видно, за год итоговая сумма экономии составит 6000 рублей, а график платежей сократится на 2 месяца.

При аннуитетных платежах

Платеж рассчитывается по определенной формуле, а суть его заключается в том, чтобы ежемесячно платить равные суммы. Это помогает планировать семейный бюджет и расходы на обслуживание долга. По таблицам видно, как уменьшается итоговая выплата по месяцам, если вносить больше денег:

Аннуитет с досрочным погашением части долга

Месяц | Основной расчет | Расчет с 1 досрочным платежом | Расчет с 2 досрочными платежами | Расчет с 3 досрочными платежами |

1 | 53309,27 | 60000 | 60000 | 60000 |

2 | 53309,27 | 52085 | 60000 | 60000 |

3 | 53309,27 | 52085 | 50679 | 60000 |

4 | 53309,27 | 52085 | 50679 | 49031 |

5 | 53309,27 | 52085 | 50679 | 49031 |

6 | 53309,27 | 52085 | 50679 | 49031 |

7 | 53309,27 | 52085 | 50679 | 49031 |

8 | 53309,27 | 52085 | 50679 | 49031 |

9 | 53309,27 | 52085 | 50679 | 49031 |

10 | 53309,27 | 52085 | 50679 | 49031 |

11 | 53309,27 | 52085 | 50679 | 49031 |

12 | 53309,27 | 52085 | 50679 | 49031 |

639711,28 | 632935 | 626790 | 621279 |

Аннуитет с уменьшением количества периодов выплаты

Периоды | 11 периодов | 10 периодов | 9 периодов |

1 | 57872 | 63349 | 70044 |

2 | 57872 | 63349 | 70044 |

3 | 57872 | 63349 | 70044 |

4 | 57872 | 63349 | 70044 |

5 | 57872 | 63349 | 70044 |

6 | 57872 | 63349 | 70044 |

7 | 57872 | 63349 | 70044 |

8 | 57872 | 63349 | 70044 |

9 | 57872 | 63349 | 70044 |

10 | 57872 | 63349 | |

11 | 57872 | ||

ИТОГО | 636592 | 633490 | 630396 |

Можно ли сократить срок ипотеки в Сбербанке

Любой заемщик, оформивший ипотечный займ, стремится быстрее рассчитаться с кредитором и уменьшить сумму переплаты. Клиенты с нестабильными доходами и высокой кредитной нагрузкой, наоборот, подают заявку на увеличение срока кредита и, соответственно, снижение текущего платежа. Большинство же заемщиков интересуется, можно ли изменить срок ипотеки в Сбербанке в сторону уменьшения уже после заключения кредитного договора?

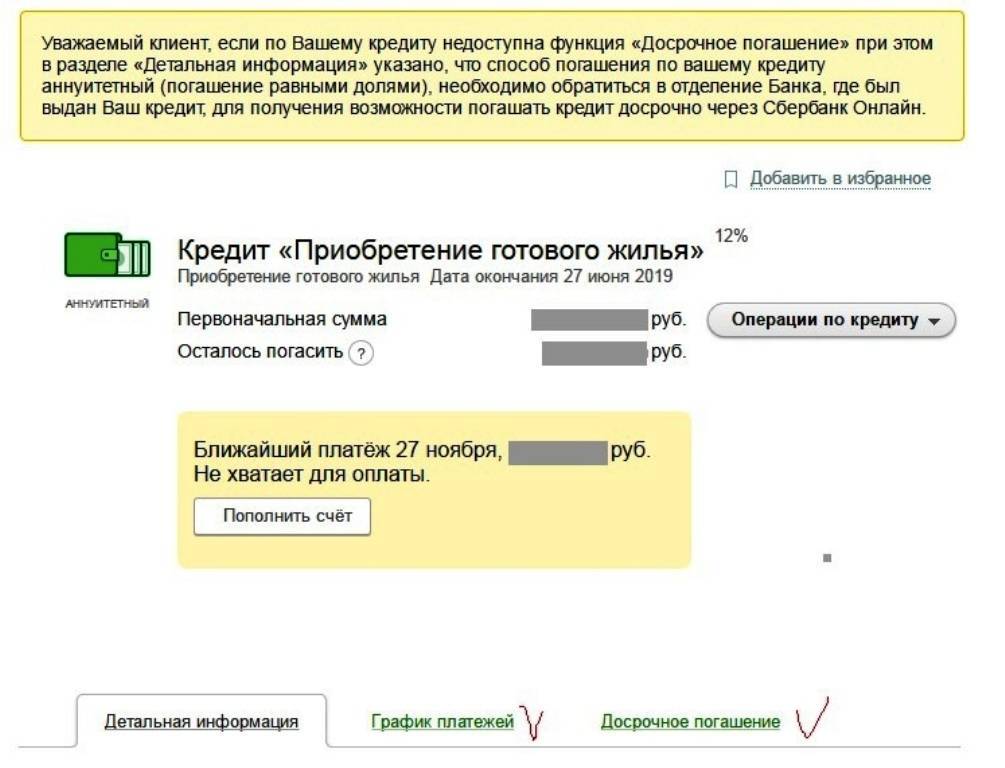

В Сбербанке, с недавнего времени, стало возможно сократить не только сумму ежемесячного платежа при досрочном погашении ипотеки, но и срок.

Действующее законодательство разрешает досрочное погашение задолженности в любой период после заключения кредитного договора с банком без каких-либо штрафов и дополнительных платежей. Вполне логично, что для Сбербанка досрочный расчет крайне невыгоден, так как он недополучит свои проценты. Однако по закону отказать клиенту в его стремлении погасить долг или его часть раньше обозначенного срока кредитор не имеет права.

Внести сумму, величина которой должна быть больше суммы ежемесячного платежа в утвержденном графике оплаты, можно по заранее составленному заявлению на имя руководства банка. Документ может быть подан только в режиме оффлайн (как правило, в отделении, в котором оформлялся займ), если вы планируете сокращать срок ипотеки и возможно онлайн, если вы желаете снизить ежемесячный платеж.

Особенности досрочной оплаты в Сбербанке:

- заявление принимается в срок не позднее 1 рабочего дня до наступления срока очередной оплаты;

- деньги списываются в день оплаты по графику;

- проценты начисляются за дни фактического пользования кредитом;

- заявление составляется и подписывается лично заемщиком (никакие устные договоренности не действуют).

По запросу заемщика банк обязан предоставить новый график платежей по кредитному договору с учетом внесенных в досрочном порядке платежей.

Рассмотрим, можно ли сократить срок ипотеки в Сбербанке для аннуитетных и дифференцированных платежей, а также в случае использования маткапитала.

При аннуитетном платеже

Аннуитетная схема предусматривает погашение долга равными частями в течение всего срока кредитования. Так как в первой половине срока основную часть платежа составляют проценты банку при меньшинстве тела кредита, то досрочное погашение будет выгодно и актуально только до середины этого срока.

Специалисты рекомендуют досрочно рассчитываться в данном случае в первый год после заключения договора. Далее это может стать убыточным делом. В любом случае, следует произвести необходимые расчеты и определить потенциальную выгоду.

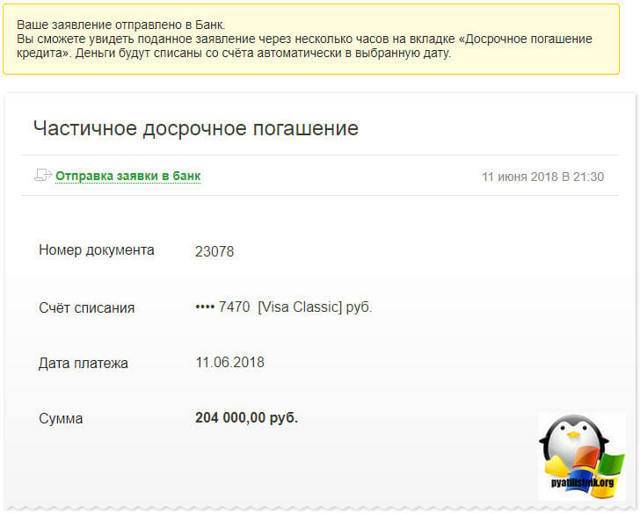

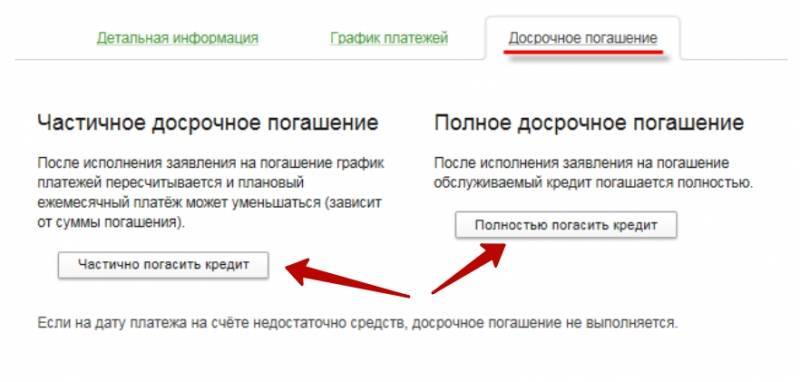

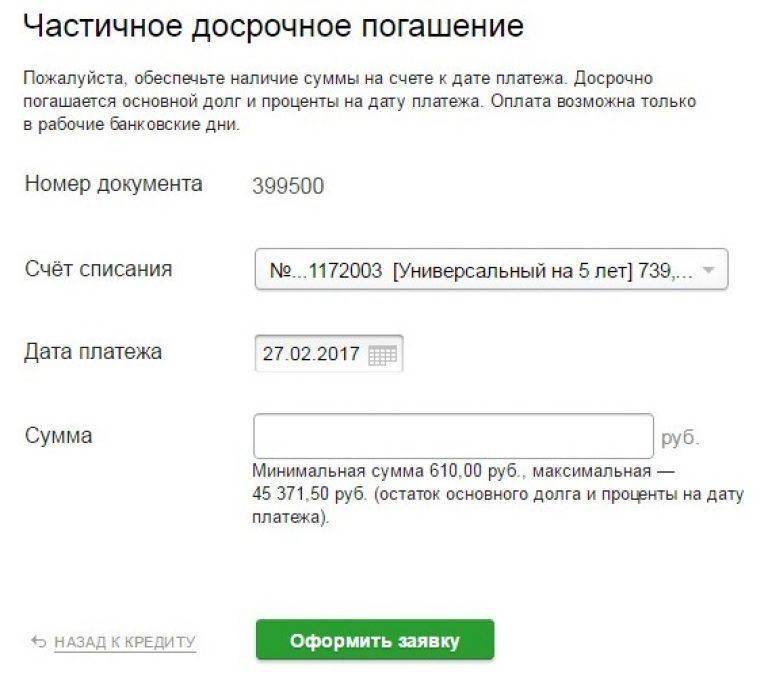

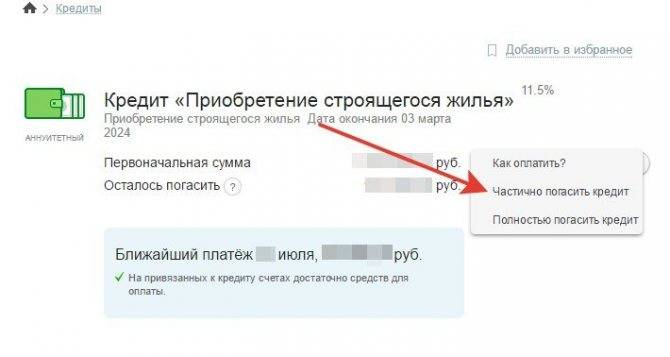

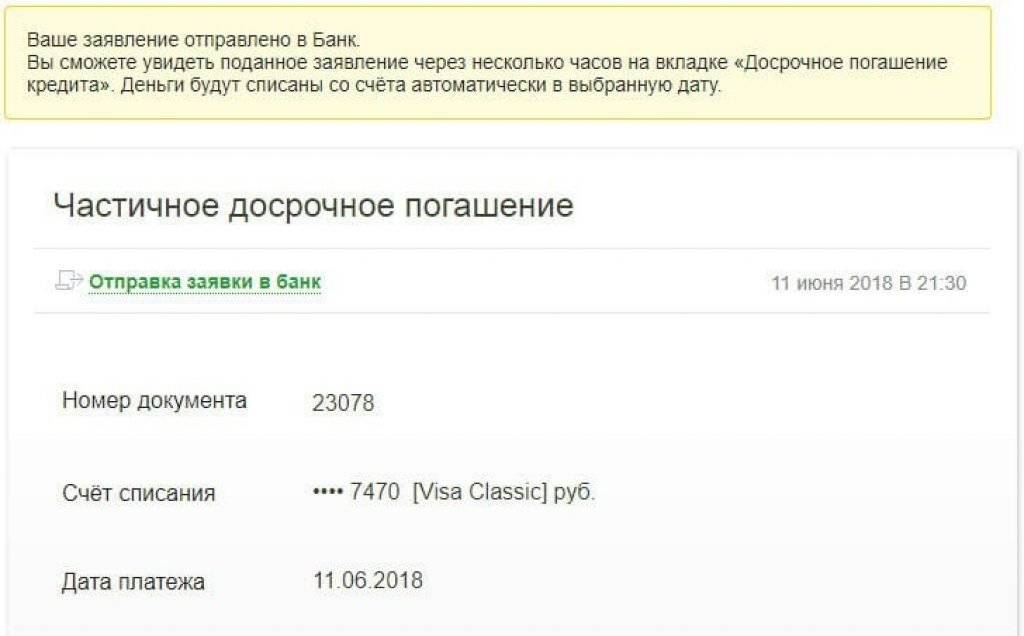

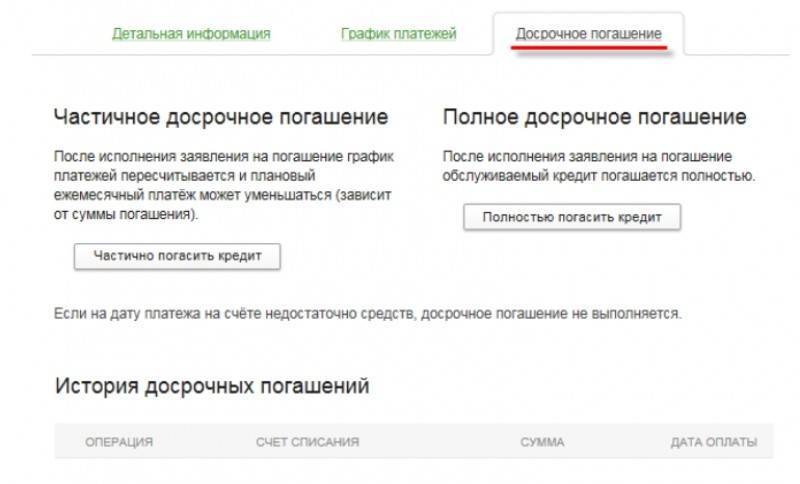

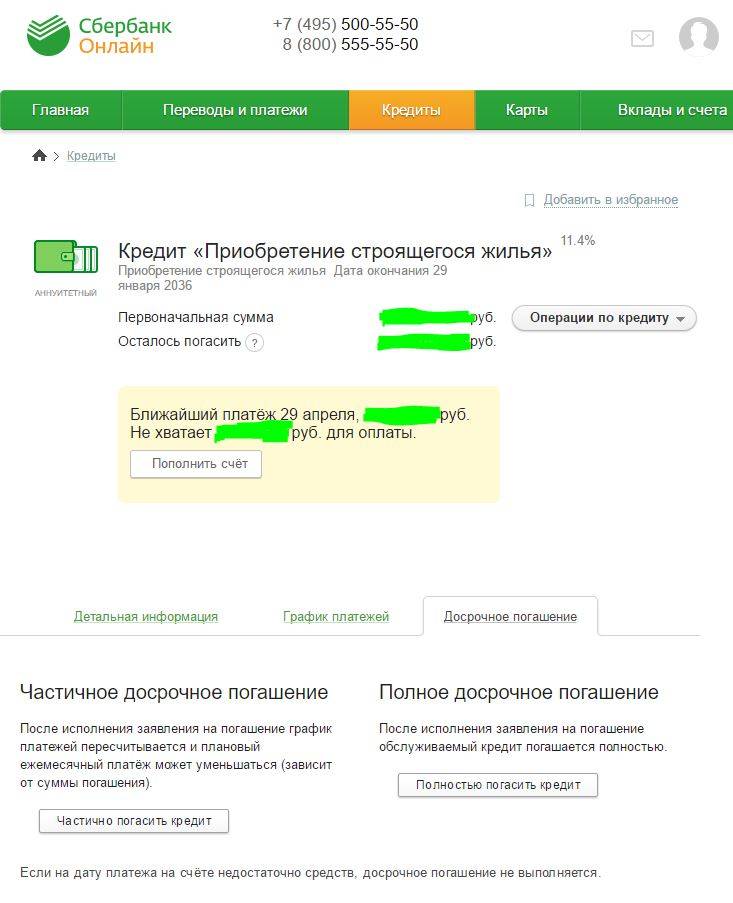

Имеется возможность оставить заявку на досрочный расчет через Сбербанк.Онлайн. Для этого на спецвкладке «Досрочное погашение» в личном кабинете клиенту необходимо нажать кнопку «Частично погасить кредит» и указать счет списания, счет и дату зачисления обозначенной суммы. Оформленная заявка будет автоматически отправлена в банк, а деньги списаны в указанную дату.

При дифференцированном платеже

Такая схема, напротив, предусматривает постепенное снижение суммы ежемесячной оплаты. При досрочном погашении система будет автоматически пересчитывать оставшийся долг по ипотеке Сбербанка и, соответственно, начисленные проценты.

Дифференцированная оплата в этом вопросе будут выгоднее, чем аннуитетная. Однако в Сбербанке все ипотечные кредиты сегодня оформляются только с применением равных платежей.

При гашении материнским капиталом

Владельцы сертификата на материнский капитал имеют возможность погасить свой долг по ипотеке Сбербанка с помощью имеющейся суммы госпомощи. Все вопросы по распоряжению данной мерой государственной поддержки решаются путем согласования с Пенсионным фондом России.

Для того, чтобы воспользоваться маткапиталом, клиент изначально заказывает в Сбербанке официальную справку о состоянии текущей ссудной задолженности и наименовании реквизитов ипотечного договора, которая затем предъявляется в Пенсионный фонд.

Одновременно с этим заемщик обращается в ПФР с заявлением о перечислении располагаемой суммы капитала в счет погашения ипотеки в Сбербанке и предоставляет требуемый пакет документов (под расписку специалиста).

При положительном исходе дела необходимая сумма будет зачислена на ссудный счет клиента в Сбербанке безналичным способом. Остаток долга при этом будет пересчитан в пользу заемщика.

Дополнительно можно запросить в Сбербанке выписку по счету или справку, подтверждающую получение денег от ПФ РФ.

Возможно ли

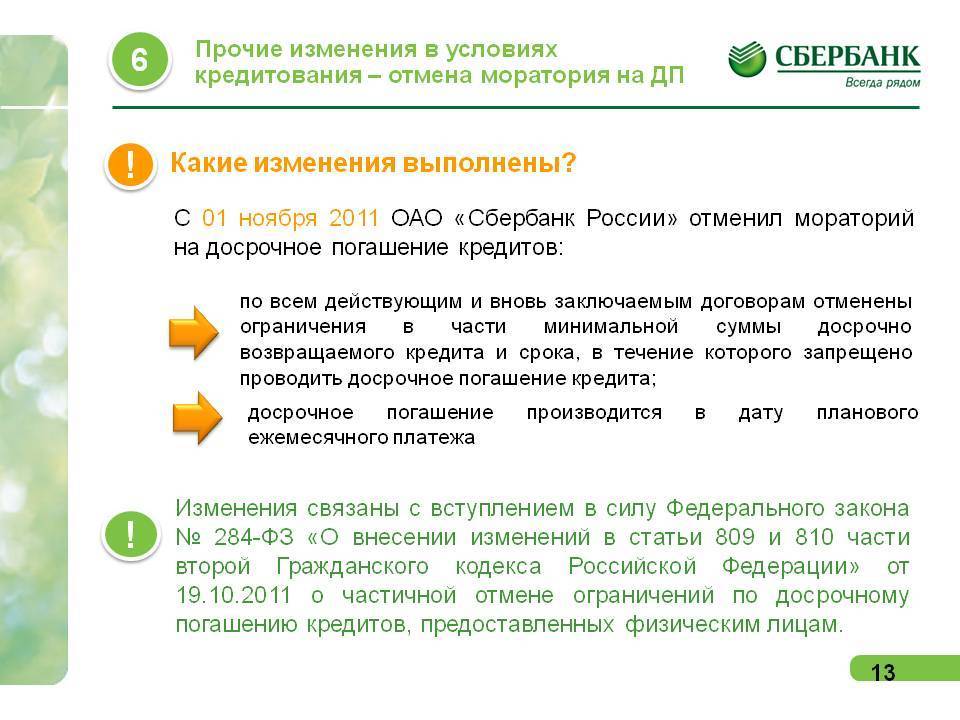

Несколько лет назад досрочно закрыть ипотеку в Сбербанке, как и в любом другом банке, без штрафов и дополнительных комиссий было невозможно. Но в 2011 году были внесены изменения в законодательство. Теперь каждый кредитный договор содержит пункт, где описывается процедура как полной, так и частичной досрочной выплаты задолженности.

С позиции закона

Как уже указывалось выше, ответ на вопрос, можно ли выплатить ипотеку досрочно в Сбербанке, положительный. N 284-ФЗ «О внесении изменений в статьи 809 и 810 части второй Гражданского кодекса Российской Федерации » от 19 октября 2011 г. урегулировал эту норму, сняв напряжение между кредиторами и заемщиками в пользу последних. Теперь запретить досрочное погашение банки не могут, поэтому идут на хитрости, всячески препятствуя этому процессу.

С точки зрения банка

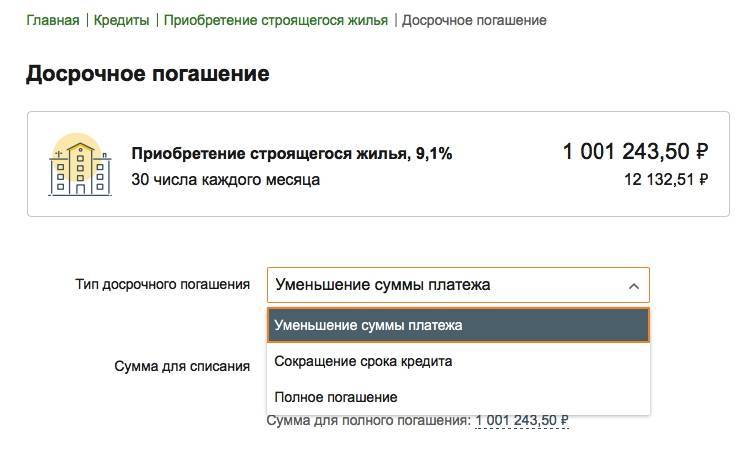

Пересчет ипотеки при досрочном погашении в Сбербанке осуществляется в зависимости от того, какой вариант выбрал заемщик: уменьшить ежемесячный платеж или срок действия договора.

Порядок оформления в 2019 году

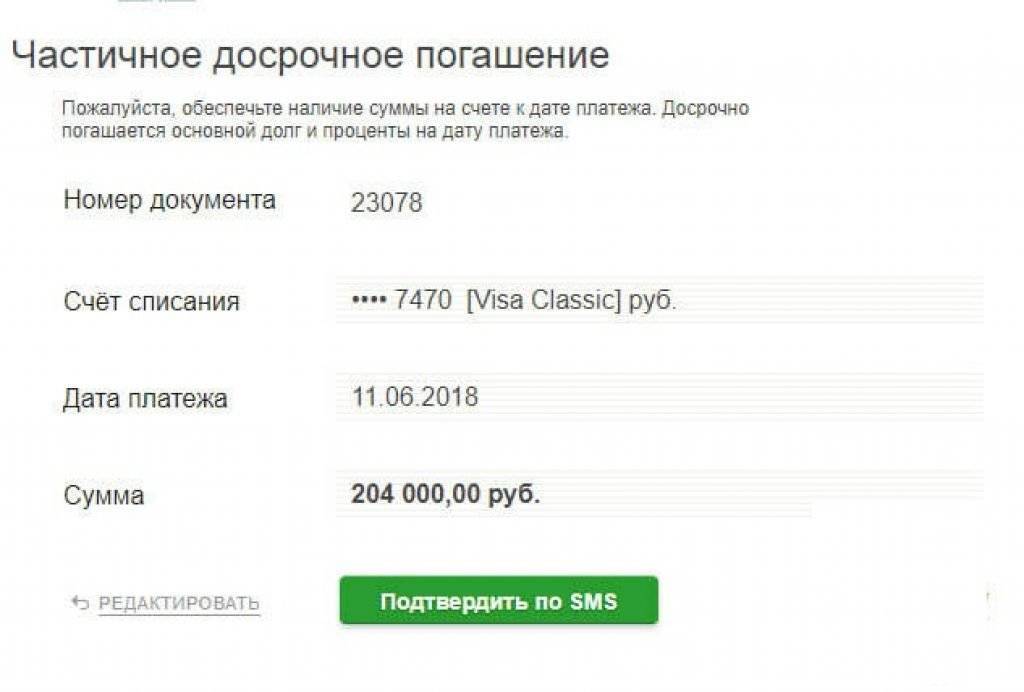

Первый шаг – это подача в банк заявления на досрочное погашение. В нем заемщик указывает:

- Номер договора ипотечного займа.

- Ф.И.О.

- Номер счета в Сбербанке, с которое произведется списание.

- Дата досрочной выплаты. Она в обязательном порядке должна приходиться на будний день.

- Размер выплаты. Здесь указывается сумма, которая направляется на сокращение основного долга. Плановый взнос по ипотеке здесь не учитывают.

Далее документ передается в банк, сделать это можно двумя способами:

- В отделении Сбербанка.

- Через интернет-банкинг.

Проведение операции в филиале Сбербанка

Самый простой и доступный способ – обратиться в банковское учреждение. Сотрудник ипотечного отдела распечатает бланк заявления и поможет его правильно заполнить. Также специалист предоставит полную консультацию о выплате, при необходимости, напомнит о выходных и праздничных днях.

Внести деньги на счет можно сразу же или в течение следующих 3 суток. Главное – сделать это заблаговременно, средства должны поступить до дня списания.

Если заемщик находится в другом городе или регионе, то ему придется сначала перевести ипотеку в новый город проживания. Для этого необходимо написать заявление о смене города проживания, указать фактическое место пребывания. При себе нужно иметь ранее заключенный ипотечный договор.

Допустимо оформить доверенность у нотариуса на третье лицо, которое подаст заявление о досрочном погашении. В документ обязательно добавляются следующие данные:

- Фамилия, имя, отчество, данные из гражданского паспорта лица, которому заемщик доверяет вносить ипотечные платежи.

- Номер и дата ипотечного договора.

- Название банковского учреждения.

В документе обязательно прописывается, что доверенность предназначена для подачи третьим лицом заявления в банковское учреждение о досрочном закрытии ипотеки.

Другой вариант – подача заявления созаемщиком. А если отъезд временный, то процедуру нужно проводить через личный профиль в Сбербанк Онлайн.

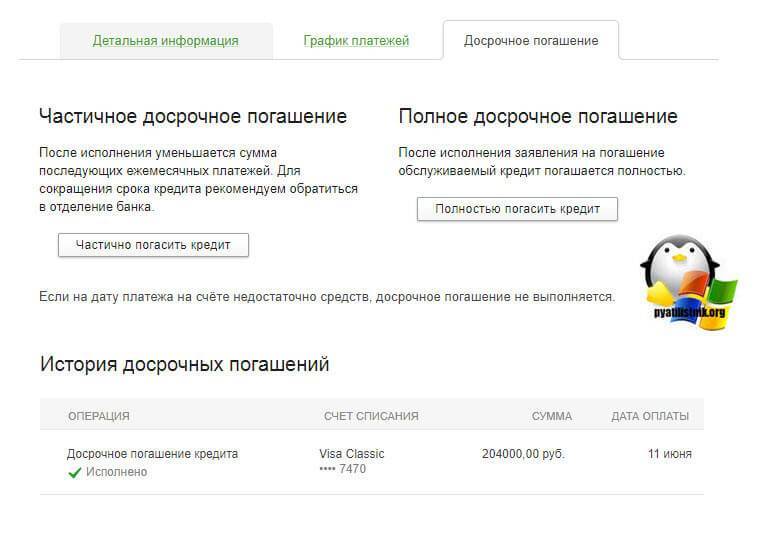

Погашение в Сбербанк Онлайн

Удаленная подача заявки на гашение ипотеки – самый удобный и быстрый вариант. Однако при этом возможно изменить в меньшую сторону только величину платежей, период кредитования останется прежним.

Если заемщик хочет частично внести оплату, инструкции к действиям следующие:

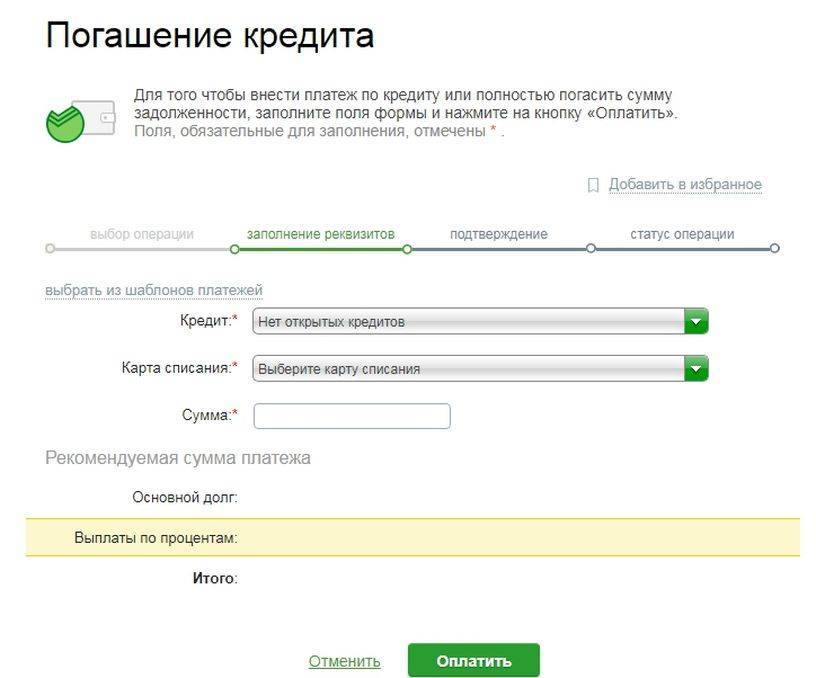

- Авторизоваться в личном кабинете Сбербанк Онлайн, зайти в раздел «Кредиты», затем во вкладку «Досрочное погашение».

- Выбрать счет, с которого банк спишет деньги.

- Отметить в специальном календаре день, в который должно пройти списание. Это могут быть только следующие два дня вместе с датой направления заявления.

- Вписать размер платежа.

- Нажать на кнопку «Оформить заявку», а затем – «Подтвердить по СМС».

- На мобильный, привязанный к ипотечному договору, придет СМС-уведомление о проведении операции. На данном этапе рекомендуется сверить реквизиты из СМС с теми, которые отображены в Сбербанк Онлайн. Если все правильно, то остается ввести пароль и нажать на кнопку «Подтвердить».

Деньги вносятся любым доступным способом: через Сбербанк (с карты, в кассе, в банкомате или терминале), переводом со счета другого банка, через терминалы оплаты, «Почту России»

При этом важно учесть сроки зачисления – мгновенно счет пополняется только через Сбербанк, иные варианты предполагают поступление средств в срок от 1 до 5 дней

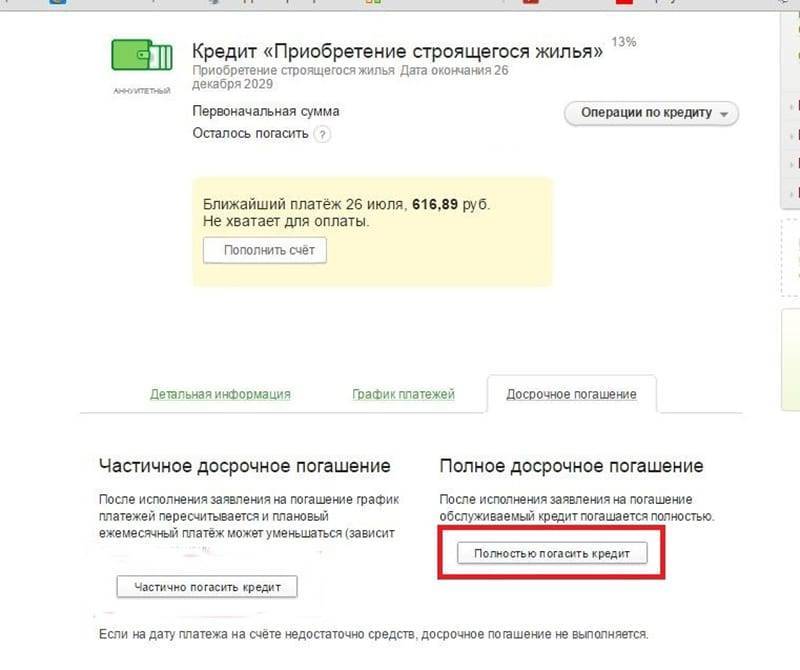

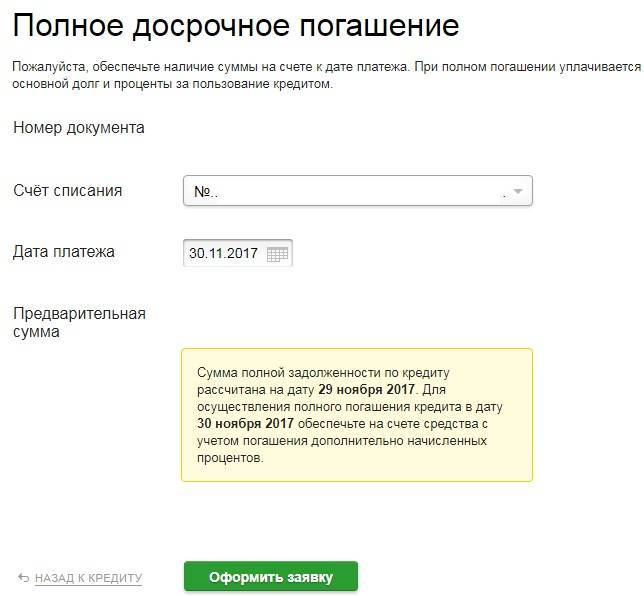

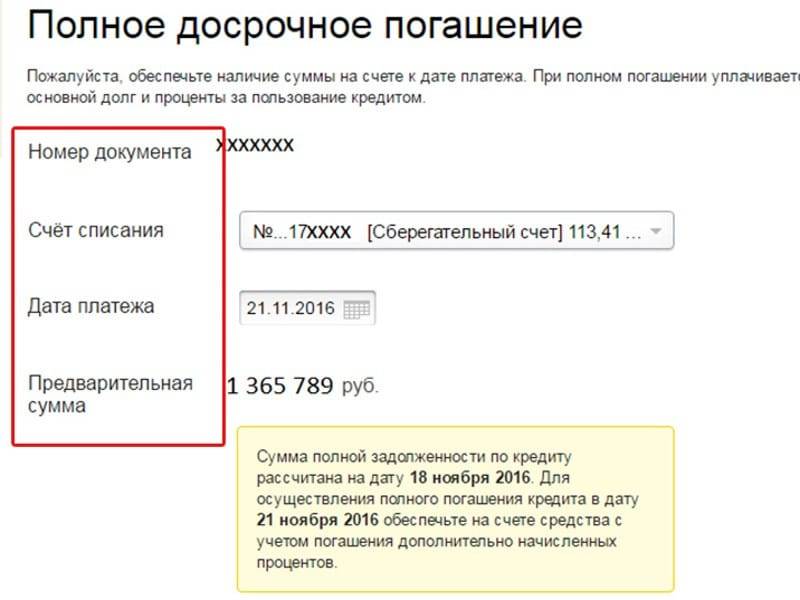

В случае с полным досрочным погашением основные действия ничем не отличаются, но есть несколько отдельных нюансов:

- Расчет суммы производится только на день полного закрытия долга.

- После списания средств рекомендуется взять справку об отсутствии задолженности.

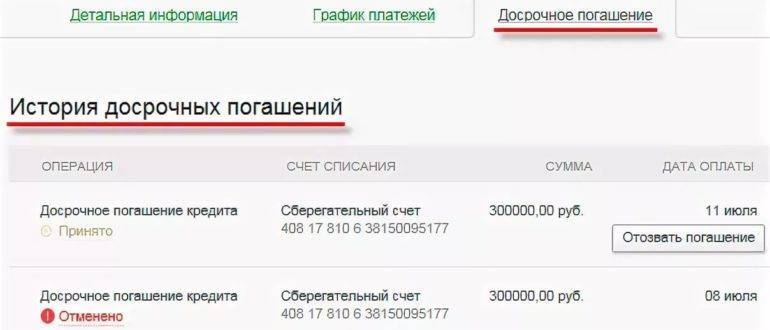

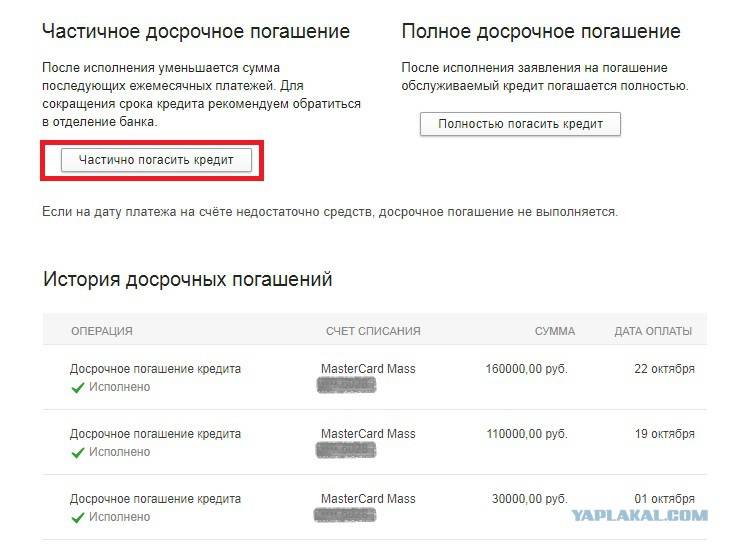

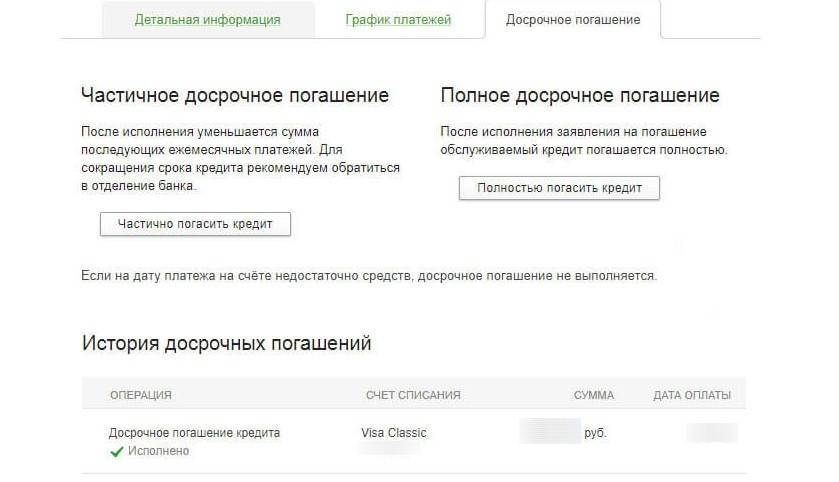

Для того чтобы проверить, успешно ли прошла операция, можно зайти в Сбербанк Онлайн, во вкладку «История досрочных погашений». Она находится в информационном блоке или в разделе личного меню «История операций Сбербанк Онлайн».

Формула для расчёта выплат

Формула для расчета аннуитетных платежей выглядит следующим образом:

х = S * (Р /1-(1+Р)-N), где:

- х – это сумма ежемесячного платежа;

- S – сумма займа;

- N— период кредитования;

- Р – месячная процентная ставка (годовая процентная ставка делится на 12 месяцев).

В таблице EXCEL есть функция расчета аннуитетных платежей ПЛТ. Расчет можно произвести по формуле:

=ПЛТ(Р;N;S)

В установленный срок

Ипотечный кредит в размере 1000000 рублей на 15 лет под процентную ставку 12% годовых. Расчет кредита без досрочного погашения:

Р=12%/12 мес=0,01 N=15лет*12 мес=180 мес. х=1000000*(0,01/1-(1+0,01)^-180).

После всех вычислений получается, что ежемесячный платеж равен 12001,68 руб. Переплата за весь срок кредита составит 1160302,40 рублей.

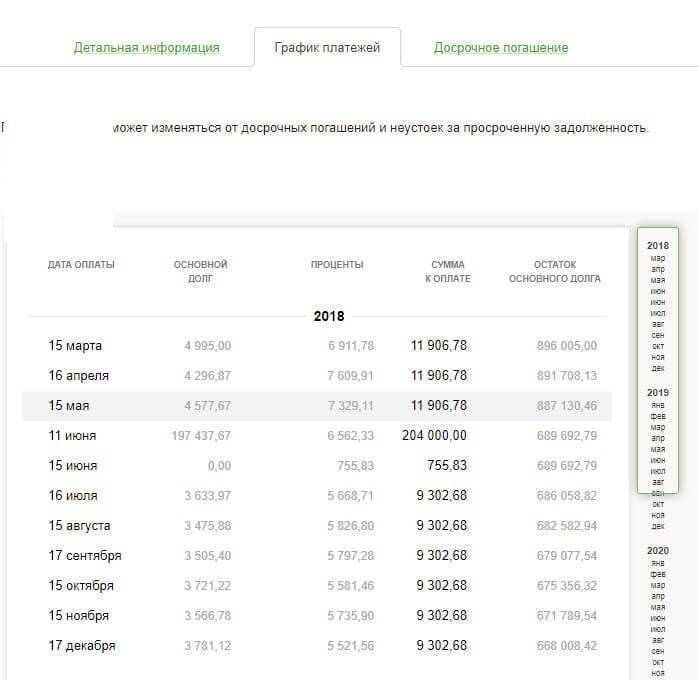

Формула для расчета аннуитетных платежей подходит и для расчета выплат после досрочного погашения, единственным условием для этого является – расчет суммы остатка долга. Остаток долга после каждого ежемесячного платежа будет уменьшаться. Чтобы определить остаток по ипотеке, необходимо знать размер начисляемых процентов ежемесячно.

Проценты вычисляются по формуле:

Tn = SnxT/12, где:

- Tn – начисленные проценты;

- Sn – остаток долга;

- Т – годовая процентная ставка.

В случае из примера первый платеж по процентам составит: 1000000*12%/12= 10000 руб. Теперь можно вычислить первый платеж в счет погашения ипотеки:12001,68-10000=2001,68 руб. Исходя из выше перечисленных расчетов, можно определить остаток суммы долга: 1000000-2001,68=997998,32 И так последовательно каждый месяц.

| Месяц | Общий платеж | Выплата % | Тело кредита | Остаток долга |

| Январь 2019 | -12001,68 ₽ | 10000 | -2001,68 ₽ | 997998,32 ₽ |

| Февраль 2019 | -12001,68 ₽ | 9979,98 ₽ | -2021,70 ₽ | 995976,62 ₽ |

| Март 2019 | -12001,68 ₽ | 9959,77 ₽ | -2041,91 ₽ | 993934,71 ₽ |

| Апрель 2019 | -12001,68 ₽ | 9939,35 ₽ | -2062,33 ₽ | 991872,37 ₽ |

| Май 2019 | -12001,68 ₽ | 9918,72 ₽ | -2082,96 ₽ | 989789,42 ₽ |

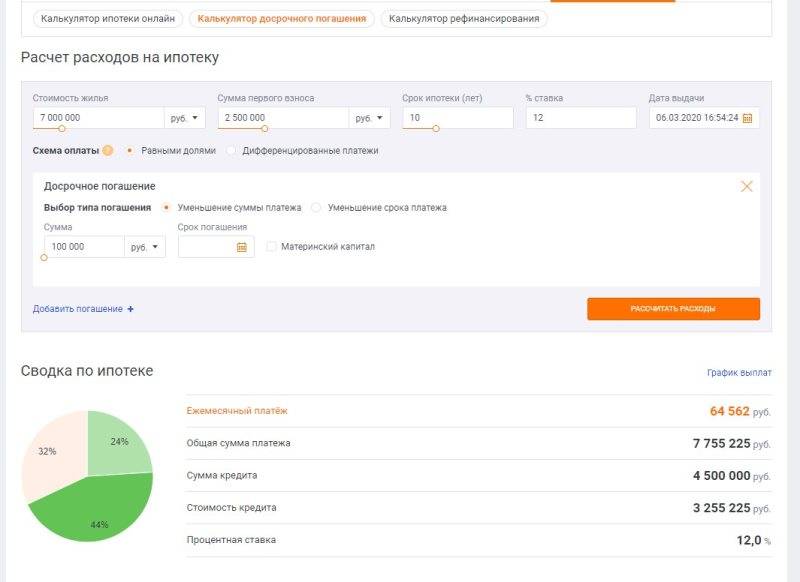

Для удобства можно составить таблицу в EXCEL или воспользоваться кредитным калькулятором.

Раньше срока

Если в марте 2019 внести досрочный платеж в размере 50000 рублей, то платежи изменятся следующим образом:

| Месяц | Общий платеж | Выплата % | Тело кредита | Остаток долга |

| Январь 2019 | -12001,68 ₽ | 10000 | -2001,68 ₽ | 997998,32 ₽ |

| Февраль 2019 | -12001,68 ₽ | 9979,98 ₽ | -2021,70 ₽ | 995976,62 ₽ |

| Март 2019 | -12001,68 ₽ | 9959,77 ₽ | -2041,91 ₽ | 993934,71 ₽ |

| Март 2019 | -50000,00 ₽ | 943934,71 ₽ | ||

| Апрель 2019 | -12001,68 ₽ | 9 439,35 ₽ | -2562,33 ₽ | 941372,37 ₽ |

| Май 2019 | -12001,68 ₽ | 9413,72 ₽ | -2587,96 ₽ | 938784,42 ₽ |

Таким образом, сделав всего один раз досрочный платеж, заемщик экономит на переплате 261824,33 рубля, а на уплаченных процентах 211824,33 рубля, и сокращает срок ипотеки на 21 месяц, больше чем на 1,5 года. Но если заемщик решит уменьшить ежемесячный платеж, то тогда картина будет выглядеть следующим образом:

| Месяц | Общий платеж | Выплата % | Тело кредита | Остаток долга |

| Январь 2019 | -12001,68 ₽ | 10000 | -2001,68 ₽ | 997998,32 ₽ |

| Февраль 2019 | -12001,68 ₽ | 9979,98 ₽ | -2021,70 ₽ | 995976,62 ₽ |

| Март 2019 | -12001,68 ₽ | 9959,77 ₽ | -2041,91 ₽ | 993934,71 ₽ |

| Март 2019 | -50000,00 ₽ | 943934,71 ₽ | ||

| Апрель 2019 | -11397,93 ₽ | 9439,35 ₽ | -1958,59 ₽ | 941976,12 ₽ |

| Май 2019 | -11397,93 ₽ | 9419,72 ₽ | -1978,17 ₽ | 939997,95 ₽ |

В данном случае платеж уменьшится не намного, срок кредита сохранится, а экономия на процентах составит лишь 56863,03 рубля.

На приведенных выше примерах можно сделать вывод, что уменьшать срок ипотеки при досрочном погашении гораздо выгоднее. Заемщик в данном случае убивает двух зайцев: экономит на выплате процентов и сокращает срок выплат. Делать выплату при досрочном погашении лучше в тот же день, что и по графику кредитного договора. Тогда сначала спишутся проценты, потом сумма в счет погашения по графику и уж потом сумма досрочного погашения, которая уменьшит основной долг.

Досрочное погашение лучше вносить в начале срока ипотечного кредита, т.к. при аннуитетных платежах максимальный размер процентов начисляется в первые годы.

Можно уменьшать срок и платеж одновременно

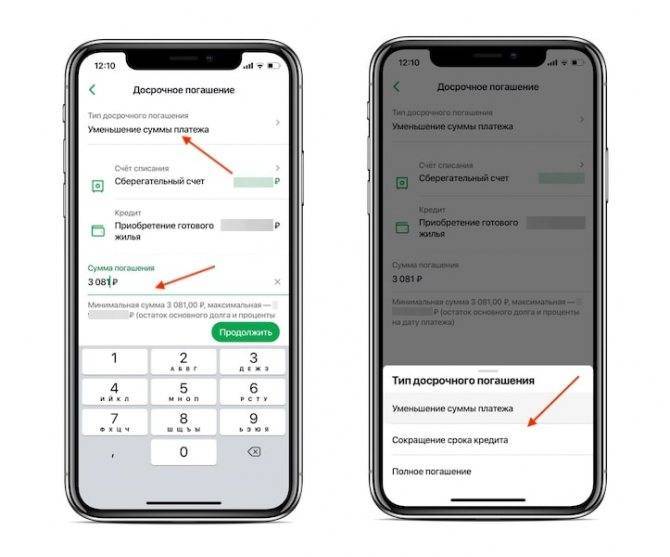

Третий вариант досрочного погашения — вносить досрочные платежи, выбирать уменьшение платежа, но продолжать платить обязательный платеж как в первый месяц. Платеж снижается, но вместо того чтобы платить меньше, человек вносит ту же сумму. Тогда удастся получить сразу две выгоды:

- уменьшение срока кредита;

- снижение рисков за счет уменьшения ежемесячного платежа.

Например, ежемесячный платеж — 15 975 рублей, вносим каждый месяц на пять тысяч больше — 20 975 рублей, но выбираем погашение с уменьшением суммы, тогда:

- срок кредита — 14 лет и 2 месяца;

- ежемесячный платеж — 15 975 рублей;

- дополнительный досрочный платеж — 5000 рублей;

- всего заплатим банку — 3 545 720 рублей;

- проценты — 1 505 720 рублей.

Расчет переплаты и срока получается таким же, как с погашением на уменьшение срока, но обязательный платеж постепенно уменьшается. Это значит, что если человек потеряет доход или заболеет, ему будет проще выплачивать ипотечный кредит — платеж меньше. А если всё будет в порядке, получится закрыть ипотеку за меньший срок, как при досрочном погашении с сокращением срока.

К седьмому году платеж снизится до 10 000 рублей, но нужно продолжать вносить первоначальный обязательный платеж и сумму досрочного погашения, если доход не упал

Главное преимущество этого способа — снижение рисков. Пока с доходами всё в порядке, стратегия работает точно так же, как с сокращением срока ипотеки, но в случае падения доходов защищает от просрочек по кредиту, комиссий и пеней.

Сравним четыре способа погашения по сроку ипотеки и переплате по процентам:

| Способ | Срок кредита | Проценты |

| Без досрочного погашения | 30 лет | 3 711 327 рублей |

| Сокращение срока | 14 лет и 2 месяца | 1 505 720 рублей |

| Уменьшение платежа | 25 лет и 3 месяца | 2 248 453 рубля |

| Уменьшение платежа и срока | 14 лет и 2 месяца | 1 505 720 рублей |

Кроме процентов нужно учесть расходы на обслуживание кредита.

Как погасить через сайт банка онлайн?

- Еще до начала процедуры заемщику потребуется внести на банковский счет, привязанный к ипотечному кредиту, сумму, которую он желает досрочно погасить в счет кредита.

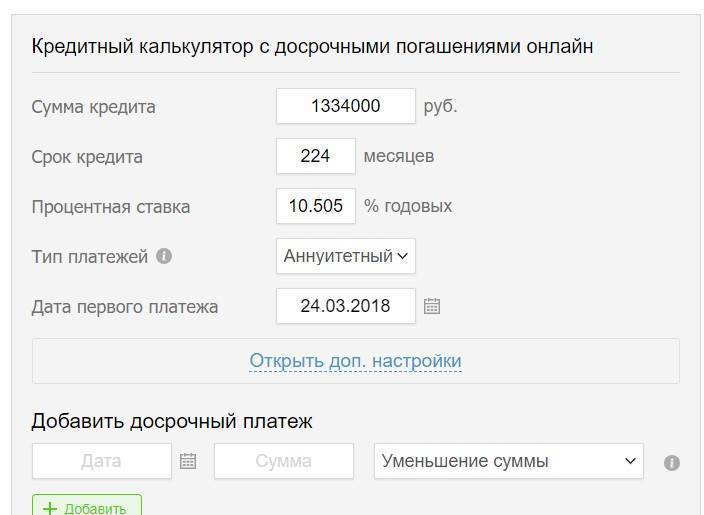

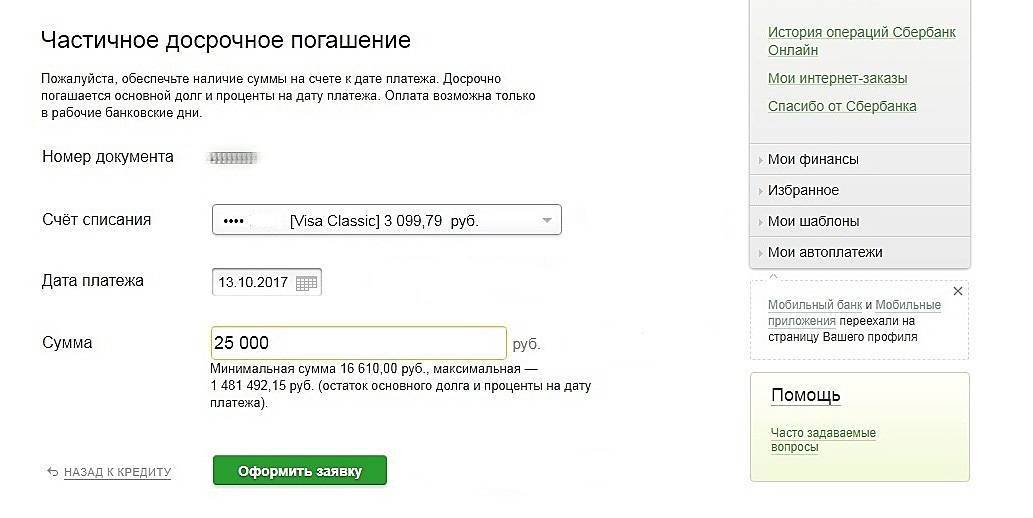

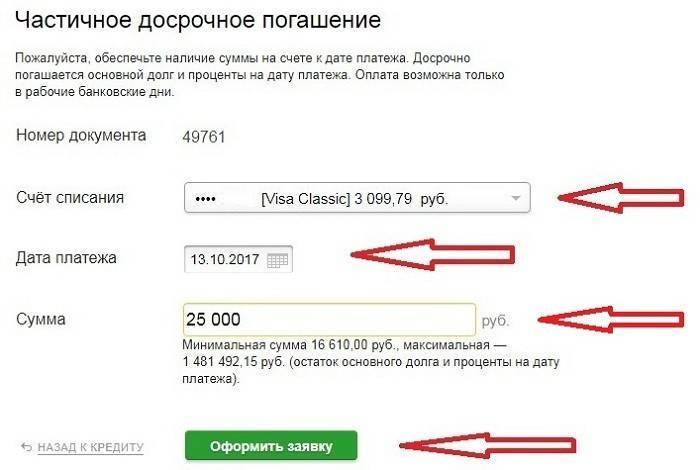

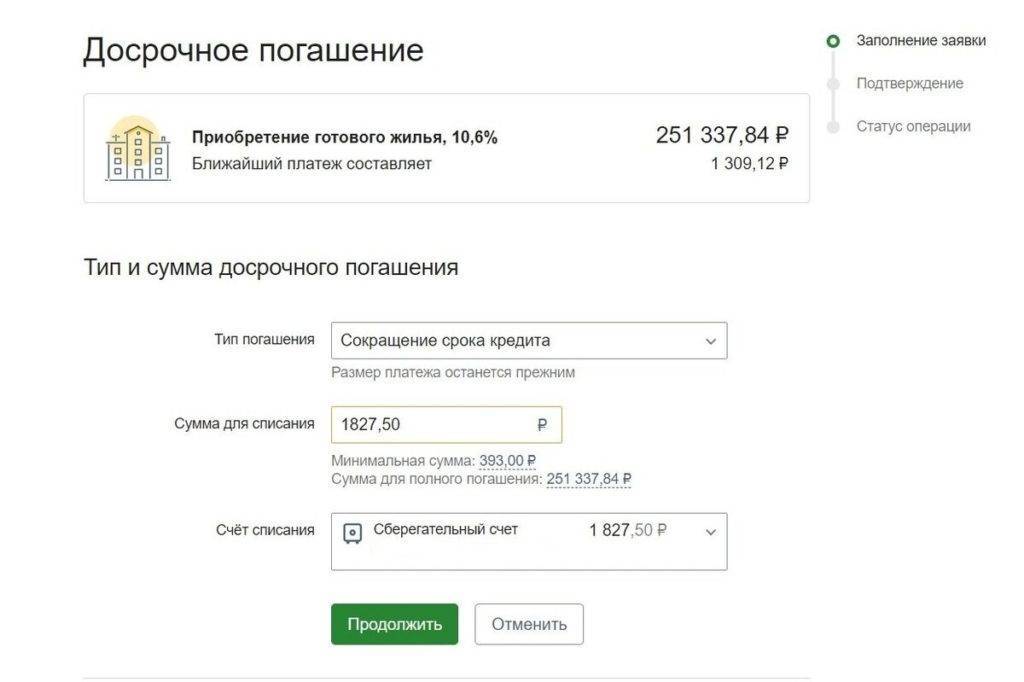

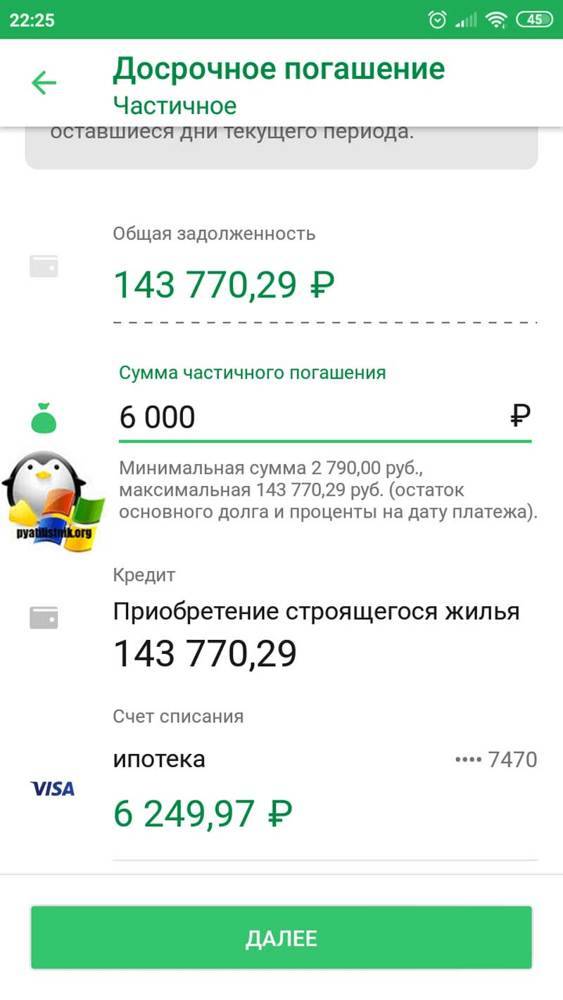

- На официальном сайте «Сбербанк Онлайн», на вкладке «Досрочное погашение», нужно найти кнопку «Частично погасить кредит», после чего заемщику необходимо указать параметры погашения: счет, с которого будут списываться деньги, дата платежа, вносимая сумма (если она окажется меньше минимальной, приложение сразу выдаст уведомление).

- Как только будет нажата кнопка «Оформить заявку», если все данные введены верно, на телефон заемщика придет смс-подтверждение. Как только процедура будет подтверждена, заявка автоматически отправится в банк.

- В выбранную дату указанная сумма автоматически спишется со счета.

- Через один рабочий день с момента списания средств заемщику нужно получить в отделении банка новый график выплат по кредиту.

Подробно о том, как будет выгоднее полностью погашать ипотечный кредит в Сбербанке и как это сделать онлайн и другими способами, можно узнать здесь.

Как можно заметить, процедура вовсе не является сложной. Единственная проблема, с которой может столкнуться клиент — это необходимость преодолеть порог минимального платежа. Однако, если руководствоваться точными данными (30% от ежемесячного платежа при обращении в отделение и 99% при пользовании Сбербанк Онлайн), высчитать минимальный платеж нетрудно.

Таким образом, даже эта единственная проблема по сути не вызывает сложностей, а значит, заемщик сможет без какого-либо труда и проволочек досрочно погасить часть задолженности.

Условия погашения ипотеки раньше срока

Возможность и порядок гашения в разрез с графиком регулируются 284-ФЗ от 19.10.2011г. и п. 2 ст. 810 ГК РФ. В законодательных документах сказано, что заемщику, если иное не прописано в договоре, разрешается закрыть кредит досрочно, но при условии уведомления банка за месяц до предусмотренного графиком срока.

Финучреждение определяет некоторые правила по внесению платежей сверх той суммы, что обозначена в графике:

- минимальная сумма к досрочному погашению в СБ РФ;

- подать заявление на списание денежных средств сверх той суммы, что указана в графике, необходимо за 30 календарных дней до даты очередного платежа. Сделать это может только заемщик;

- штрафы за преждевременное закрытие обязательств по ипотеке отсутствуют.

Процедура закрытия финансовых обязательств в досрочном порядке не совсем выгодна банку. Придерживаясь определенной последовательности, заемщик избежит возможных сложностей, которые часто возникают при гашении раньше предполагаемой даты.

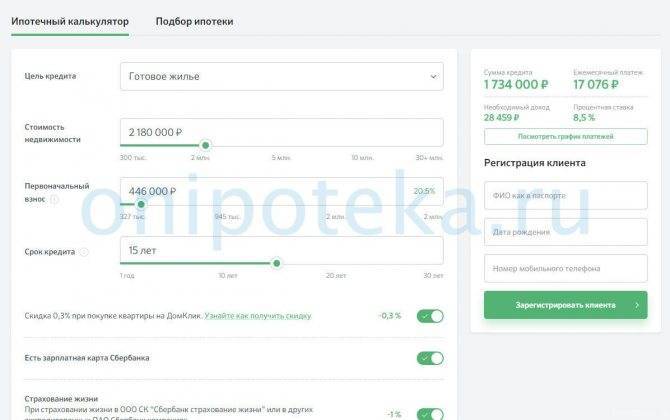

Ежемесячные платежиисходя из известной цены квартиры

Ежемесячные платежиисходя из суммы кредита

Тип платежей

Аннуитетные

Дифферинцированные

Стоимость квартиры

руб.

Первоначальный взнос

руб.

Процентная ставка

%

Срок кредита

лет

Тип платежей

Аннуитетные

Дифферинцированные

Сумма кредита

руб.

%

Срок кредита

лет

Условия досрочного погашения ипотеки в Сбербанке: есть ли ограничения и комиссии

Действующее законодательство прямо говорит о том, что кредитные организации не имеют правовых оснований для отказа в досрочном погашении ипотеки.

На практике некоторые банки предусматривают особую процедуру предварительного уведомления, без соблюдения правил которой возникают определенные сложности в досрочном погашении займа. Ряд организаций могут устанавливать комиссии и сборы, после уплаты которых клиент вправе беспрепятственно закрыть кредит.

В число возможных затруднений досрочного погашения может входить:

- Ограничение в части внесения минимальной суммой, которая для многих заемщиков оказывается непосильной;

- Установление определенного временного периода, в течение которого должник не может заранее погасить кредит;

- Усложнение процедуры, связанное с бюрократическими моментами оформления досрочного возврата ссуды;

- Штрафы и дополнительные суммы комиссий, удерживаемые за внесение досрочного платежа.

В Сбербанке подобных сложностей не возникает, так как лидер рынка финансовых услуг предлагает российским гражданам максимально простые и выгодные условия сотрудничества.

Досрочное погашения кредита в организации предполагает следующие особенности:

- Отсутствие необходимости досрочного уведомления, так как достаточно оформления заявления на текущую дату за день до планируемого события;

- Минимальная сумма для досрочного погашения не ограничена правилами банка;

- Клиент вправе указать любую дату в заявлении, в том числе приходящуюся на рабочий, праздничный или выходной день;

- Уплата процентов производится на основании фактического срока пользования заемными средствами;

- Отсутствуют комиссии и иные виды сборов за погашение кредита ранее положенного срока.

Сегодня возможность досрочного закрытия кредита предполагает несколько вариантов взаимодействия клиента и Сбербанка. Помимо традиционного способа обращения в виде личного посещения отделения организации, клиент вправе выбрать способ удаленного общения и подачу документов через специальные сервисы.

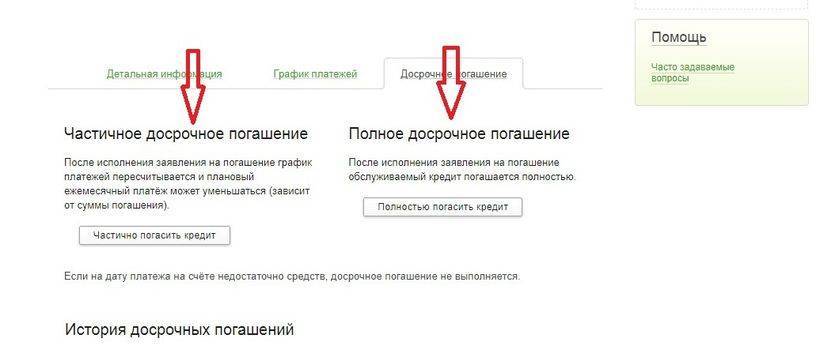

Частичное досрочное погашение

Ранее в Сбербанке действовали правила, по которым клиент мог внести досрочный платеж только от 16 тыс.рублей и только по истечении 3-х месяцев с даты выдачи кредита. По действующим условиям все ограничения сняты.

Для частичного досрочного погашения необходимо:

- Убедиться в наличии на счете необходимой суммы. Необходимо убедиться в том, что средств на счете будет достаточно и для частички и для очередного платежа. В противном случае заявление клиента на досрочное погашение исполнено не будет.

- Оформить заявление на частичное погашение или заказать ее в личном кабинете клиента Сбербанк Онлайн.

- Получить в отделении банка новый график платежей и убедиться в том, что досрочное погашение в графике отразилось.

Важно после получения нового графика «не забыть» вносить дальше очередные платежи. Всегда необходимо помнить, что аннуитетные платежи предполагают внесение больших сумм по процентам в начале графика

Даже если клиент будет частично погашать кредит раньше срока, то все равно сумма переплаты у него будет внушительная.

В то же время, частичка дает возможность хоть сколько-нибудь сэкономить на процентах. Чем раньше клиент начнет вносить досрочки, тем больше будет выгода. Приятным бонусом здесь будет и то, что сокращение суммы долга будет положительно влиять на сумму страховки по кредиту: чем меньше сумма долговых обязательств, тем меньше сумма страховой премии.

Полное досрочное погашение

Если клиент хочет закрыть кредит полностью, то ему необходимо с еще большей ответственностью отнестись к вопросу. Полное погашение задолженности снимает с заемщика все обязательства и можно будет с жилья снять обременение в виде залога.

Первым делом необходимо узнать сумму задолженности на планируемую дату досрочного погашения

Здесь важно понимать, что даже если останется долг в размере 1 копейки, кредит не закроется, а это повлечет негативные последствия в будущем. Кроме того, если клиент внесет в итоге платеж на хотя бы один день позже, то сумма задолженности будет уже другая

Затем клиент вносит необходимую сумму на счет и оформляет у специалиста заявление на досрочное погашение ипотеки. Здесь же специалисты подскажут, когда можно будет подойти за справкой о полном погашении задолженности и забрать закладную.

С закладной клиент обращается в отделение Росреестра и снимает обременение с недвижимости.

Как вернуть проценты при полном досрочном погашении ипотеки?

Если выполняется частичное досрочное закрытие ипотечного долга, допустим пересчет процентов. Однако перед тем, как обращаться в банк, рекомендуется детально изучить процедуру и обосновать присутствие соответствующего права. Необходимо учитывать следующие нюансы:

Начисление процентов происходит каждый день.

Списание денег в счет досрочного погашения кредита происходит не при перечислении суммы, а в ближайшую дату, указанную в графике

Дополнительно стоит учитывать, что заявка рассматривается 30 дней.

Если человек хочет самостоятельно рассчитать проценты, во внимание стоит принимать справки, сверки и иные бумаги, поступившие из банка. Дополнительно стоит учитывать факт использования налогового вычета при ипотеке, если у гражданина присутствуют на него права.

Чтобы самостоятельно рассчитать проценты, необходимо взять общий размер переплаты и вычесть из него часть, которая пропорциональна переплате за все оставшиеся месяцы до закрытия кредита по стандартному графику

Затем потребуется направить письменную претензию в банк. Рассмотрение заявления осуществляется в течение 30 суток. Затем кредитор обязан подготовить мотивированный ответ в письменной форме.

Гражданин обязан уплатить проценты только за период пользования кредитом. Если финансовая организация предпринимает любые действия по взысканию переплаты за период, в рамках которого не осуществлялось пользование денежными средствами, процедура противоречит положениям статьи 810 ГК РФ и считается незаконной. Если финансовая организация отказывается вернуть переплаченные проценты, клиент имеет право подать заявление в суд.