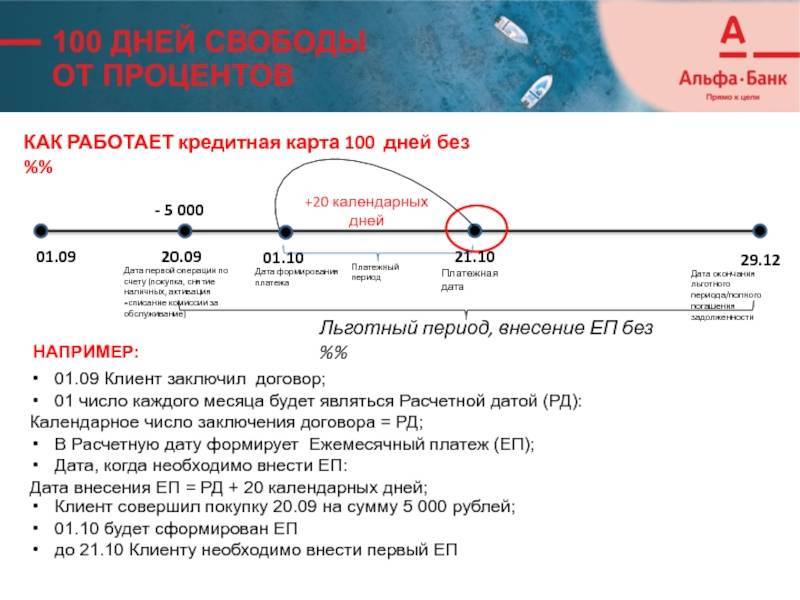

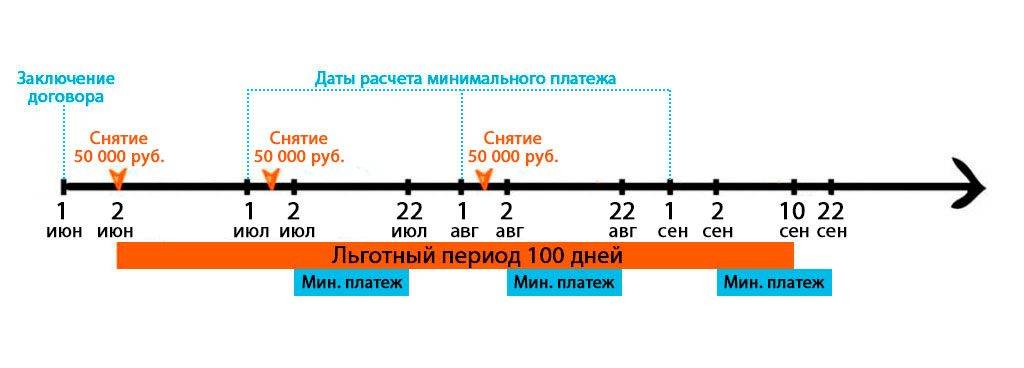

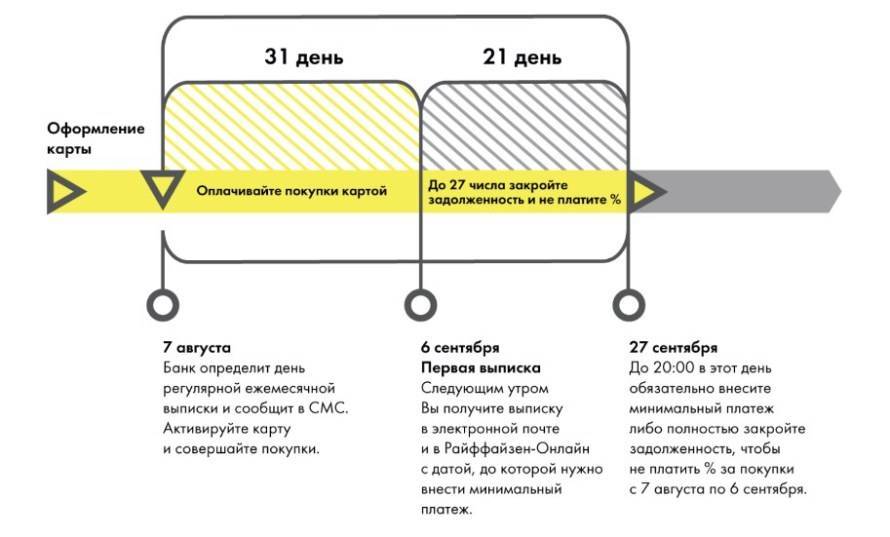

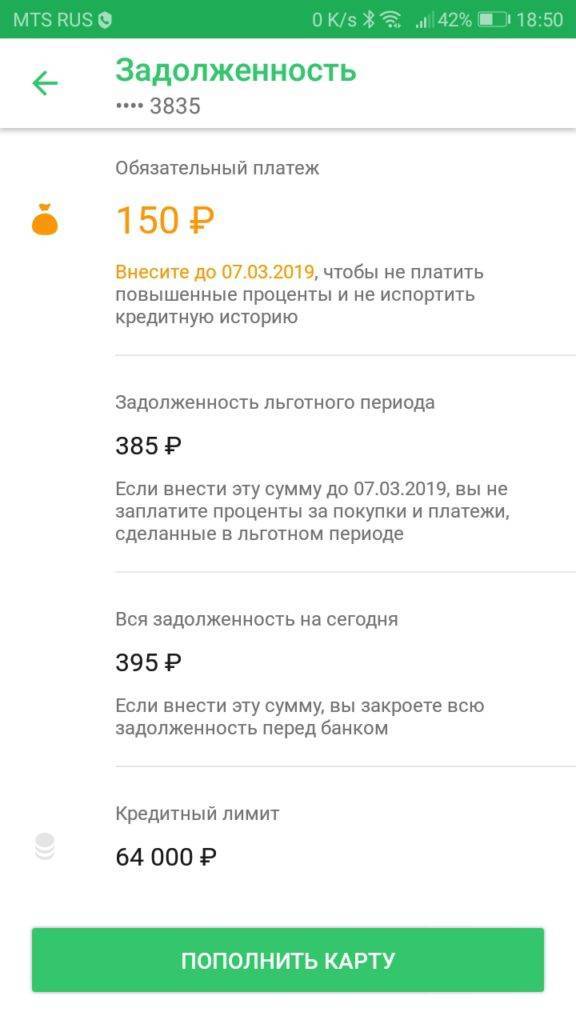

Расчет минимального платежа по кредитной карте Тинькофф

Чтобы было понятней, как формируется обязательный платеж, рассмотрим на конкретном примере. Допустим банк одобрил Тинькофф Платинум на следующих условиях:

- Ставка не безналичный расчет 20% годовых

- Ставка на снятие наличных 30% годовых.

- Кредитный лимит 100 000 р.

- Обязательный платеж в размере 8% от суммы долга.

- Комиссия за обслуживание 590 рублей.

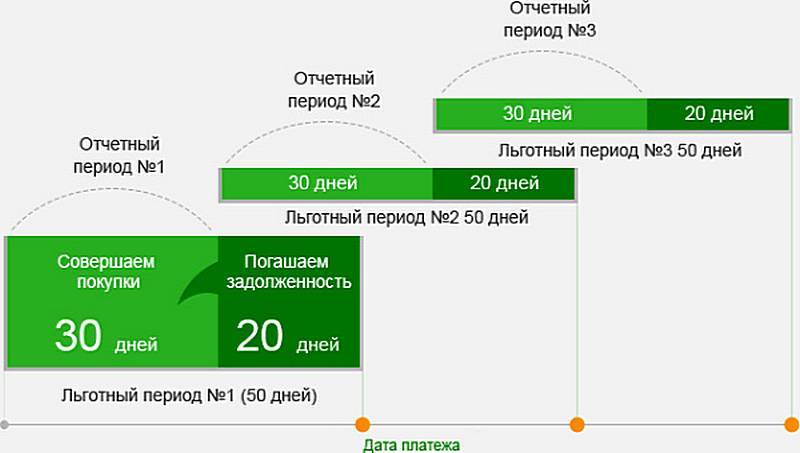

Расчетный период начинается с 1 сентября и заканчивается 30-го числа. 1 октября будет подготовлена первая счет-выписка с указанием минимальной оплаты. Первый платежный период продлится с 1 по 25 октября.

Траты по карте в сентябре:

| Дата | Сумма, руб | Задолженность, руб | Доступный остаток, руб |

|---|---|---|---|

| 01.09 | 590 годовое обслуживание при активации карты | 590 | 99 410 |

| 05.09 | 5 410 | 6 000 | 94 000 |

| 10.09 | 10 000 | 16 000 | 84 000 |

| 27.09 | 12 000 | 28 000 | 72 000 |

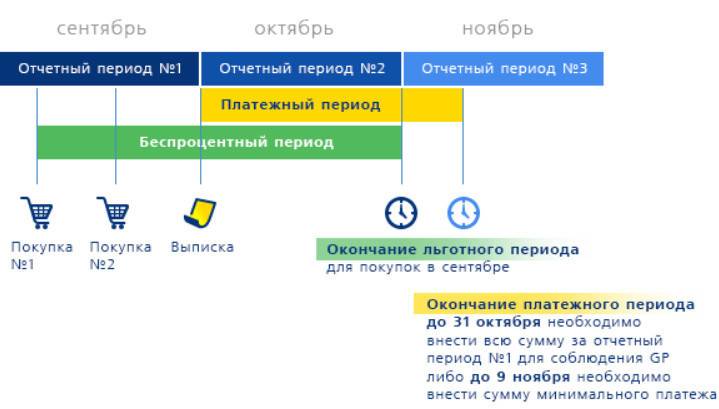

Первый платежный период до 25 октября

Таким образом, с помощью карточки было совершенно три покупки. Общая сумма долга на 30 сентября составит 28 000 р. 1 октября Тинькофф сформирует счет-выписку с указанием общей задолженности и суммой обязательного платежа. Минимальный платеж рассчитывается по формуле:

где:

МП – минимальный платеж;

ОД – основной долг на конец месяца (28 000 р);

СТ – ставка для расчета обязательного платежа (8% от суммы долга);

ПР – проценты за пользование кредитными сред

Это сумма, которую необходимо оплатить до 25 октября

При этом важно обратить внимание на то, что если минимальный платеж не поступит на счет вовремя, то банк назначит штраф в размере 590 р

Также на данном этапе действует льготный период, когда банк не списывает проценты за пользование кредитными средствами. 20 октября на счет поступает 6 000 руб. Это означает, что деньги поступили в достаточном количестве и вовремя, просроченной задолженности допущено не было.

Пополнение в октябре:

| Дата | Сумма, руб | Задолженность, руб | Доступный остаток, руб |

|---|---|---|---|

| 20.10 | 6 000 | 22 000 | 78 000 |

Второй платежный период до 25 ноября

На 31 октября задолженность перед банком составила 22 000 рублей. Это та сумма, от которой Тинькофф будет рассчитывать следующий обязательный платеж до 25 ноября. Расчет, который будет произведен 1 ноября, будет иметь следующий вид:

Также стоит обратить внимание, что срок льготного периода в 55 дней истек 25 октября. Поэтому теперь необходимо выплачивать проценты за пользование кредитными средствами

Поэтому сумма, которая поступит на счет в ноябре, будет списана не только в пользу погашения основного долга, но и в качестве оплаты процентов.

Формула для расчета процентов:

где:

ПР = проценты;

ОД – основной долг;

ПС – процентная ставка;

ФД – фактическое количество дней пользованием кредита;

ДГ – дней в году.

Начисленные проценты в период с 5 по 10 сентября.

Начисленные проценты с 10 по 27сентября.

Проценты с 27 по 30 сентября.

будет списано при поступлении денег за сентябрь.

Клиент вносит 15 ноября платеж в размере, который был указан в счете выписке:1 760 рулей. Но часть денежных средств будет списана на оплату процентов за сентябрь:

Такая сумма поступит в качестве пополнения основного долга. При этом минимальные обязательства по внесению платежа считаются выполненными.

Пополнение в ноября:

| Дата | Сумма, руб | Задолженность, руб | Доступный остаток, руб |

|---|---|---|---|

| 15.11 | 1 556,7 | 20 443,3 | 79 556,7 |

Как рассчитать минимальный платеж

Чаще сами банки смс-сообщениями напоминают своим заемщикам сумму минимальных платежей. Это было бы хорошо и удобно, как если бы они это делали заранее, а не в канун платежа. А так как люди обычно берут кредит в стесненных обстоятельствах, то на счету бывает каждый рубль зарплаты или пенсии. Вот почему удобнее самостоятельно рассчитывать минимальный платеж.

Что в этом сложного, скажете вы? Зная процент обязательного платежа по договору, вы вполне считаете себя способным прикинуть, сколько нужно платить ежемесячно.

Вот как примерно рассуждает человек, который за истекший месяц наснимал с кредитки в общей сложности, скажем, 20 тысяч. Конечно, лучше бы сразу весь долг и вернуть, но денег нет, и он решает рассчитаться пока минимальным платежом.

Например, по договору он составляет 7 % от суммы платежа. И тут заемщик размышляет так: от 20 тысяч 7 % — это 1400 рублей. Их и нужно внести как минимальный платеж в месяц. Соответственно, сумма долга, как думает неопытный заемщик, станет меньше на 1400 рублей.

И он ошибается. Банк должен получить свои проценты, которые, согласно ставке по карте, составляют, например, 24 %. Это значит, что за пользование кредитом вы должны будете за год (если будете пользоваться кредитом в течение года) отдать 4800 рублей, или 400 рублей ежемесячно.

Вот эти-то 400 и будут списаны с вашего счета как погашение в счет банковских процентов. И чем больше ставка или сумма займа, тем больший процент придется отдать банку. Соответственно, при расчете минимального платежа следует к ежемесячному минимуму по оплате основного долга прибавить и проценты. В нашем случае это 1400+400=1800.

Процент за пользование заемными средствами у разных банков свой, но обычно он колеблется от 5 до 10 %. Кроме основного долга прибавляются проценты, а у кого-то и пени со штрафами. Разным может быть и крайний срок оплаты. Однако в любом случае платежи вносятся в одно и то же число каждого месяца, они связаны с долготой льготного периода кредитования и датой формирования выписки.

Начисление по отчетной дате

Реже банки применяют несколько другую схему назначения процентной ставки. Они берут за основу сумму задолженности, которая была зафиксирована на последний день отчетного периода.

Отчетный период — это срок, равный месяцу. По итогу его окончания банк подводит итог, составляет выписку и предъявляет заемщику счет. Отчет может вестись:

- с определенного числа месяца. Например, с 5 марта по 4 апреля, следующий — с 5 апреля по 4 мая и так далее;

- с даты активации кредитки;

- с даты совершения первой расходной операции;

- с даты выпуска платежного средства или выдачи его клиенту, то есть подписания договора на обслуживание.

У каждого банка свой алгоритм установления отчетного периода, но он в любом случае будет равен одному месяцу. Последнее число этого месяца и будет заключительным днем отчетного периода. Некоторые банки берут в расчет только сумму долга, зафиксированную на этот день, и начисляют проценты за все дни, исходя от нее.

Но на практике такая схема сейчас применяется крайне редко, потому что не является действительно верной и объективной. Заемщик может загнать карту в минус только на 2-3 дня, как раз к дате отсчета, и в итоге заплатит так, словно пользовался деньгами все 30 дней. Или наоборот — 25 дней по карточке может быть минус 100000, а в последние дни к дате от отчета клиент снизит долг до 15000, и проценты начислятся, исходя из этого числа.

Так что, сейчас практически всегда банки начисляются проценты по кредитной карте, делая расчеты по каждому конкретному дню. Лучше ориентироваться именно на эту схему.

Советы экспертов

Все без исключения эксперты советуют очень внимательно относиться к кредитным договорам (и при оформлении кредитной карты). Зная условия предоставления займа, клиент сможет избежать лишней переплаты.

Ниже представлены основные советы по правильному использованию минимальных платежей:

- Любой платёж следует делать за несколько дней до даты, указанной в договоре или выписке. Это связано с тем, что обработка переводов может происходить не моментально. Иногда средства зачисляются на счёт до 5 рабочих дней. Лучше всего вносить обязательные платежи минимум за неделю.

- Нужно внимательно следить за суммой платежа. Иногда клиент сталкивается с проблемами и испорченной кредитной историей из-за долга в несколько рублей.

- Внесение только минимального платежа не гарантирует сохранения льготного периода. Для того чтобы не переплачивать банку процентов, клиент должен полностью погасить задолженность до момента окончания грейс-периода.

- Минимальный платёж не позволяет выплатить долг быстро. Большая часть средств из него идёт на оплату процентов и возможных комиссий. Если вносить только эту сумму, то погашать задолженность придётся очень долго. Переплата при этом будет только увеличиваться.

- Клиенту следует подробно ознакомиться с информацией о штрафных санкциях. Делать это надо обязательно, даже если он планирует своевременно погашать все долги перед банком. Зная сумму штрафов, заёмщик будет более ответственно подходить к выполнению своих обязательств, а значит не допустит просрочек и ухудшения кредитной истории.

- Перед оформлением кредитной карты нужно оценить свои финансовые возможности. Если погашение долга возможно только с помощью минимальных платежей, то это может указывать на большую закредитованность. В таком случае лучше отказаться от кредитного продукта или оформить карту с меньшим лимитом.

- Если платить по кредитке даже минимальный платёж стало сложно, то стоит попробовать рефинансировать задолженность в другом банке, не дожидаясь просрочек. Клиент также может попробовать реструктуризировать долг у текущего кредитора.

Кредитки — очень удобный вариант получения доступа к заёмным деньгам. Но клиент должен понимать, что минимальный платёж по ним — это лишь сумма обязательного ежемесячного взноса. По возможности следует погашать задолженность максимально быстро, желательно в пределах льготного периода.

Кредитные карты с высокой вероятностью одобрения

100 дней без %

Альфа-Банк

Кредитная карта

- 100 дней без процентов

- до 500 000 рублей

- 0₽ за снятие наличных

Подробнее

Tinkoff Platinum

Тинькофф Банк

Кредитная карта

- 55 дней без процентов

- до 700 000 рублей

- до 30% кэшбэка

Подробнее

MTS CASHBACK

МТС Банк

Кредитная карта

- 111 дней без процентов

- до 1 000 000 рублей

- до 25% кэшбэка

Подробнее

Следите за новостями на нашем телеграм-каналеПерейти

Автор статьи: Редакция Mnogo-Kreditov.ru

Штрафные санкции за просрочку в Тинькофф

Тинькофф Банк имеет право применять к безответственному заемщику только те меры, которые прописаны в Гражданском Кодексе РФ. К ним относят: штрафы и пени.

Штраф начисляют сразу же, как только образовывается просрочка. Сумма штрафных выплат зависит от того, как часто владелец карты допускает нарушение сроков. При первой просрочке, Тинькофф начисляет одноразовый штраф в размере 590 руб. В ситуации, когда заемщик не исполняет минимальный платеж по задолженности на следующий раз, то к штрафу добавляют 1 % от суммы долга. Третье нарушение достигает 590 руб. плюс 2 % от кредита.

Кроме штрафов, начисляют еще и пени. Размер пени определяют в зависимости от количества дней просрочки. Ежедневно Тинькофф Банк начисляет 0,2 % от кредитного долга. Банковская организация продолжает начислять пени до тех пор, пока заемщик не погасит задолженность. За год образовывается сумма в 73 %.

Если не получается вовремя внести платеж, обязательно уведомите сотрудников банка. В ситуациях, когда сумма платежей становится неподъемной, банк может провести перерасчет и отменить часть штрафных мер, если для просрочки были основания. При нарушении сроков сотрудники банковского учреждения обязательно обзванивают заемщиков. Менеджеры выясняют причины несвоевременного внесения платы и пытаются помочь клиенту. Обычно сотрудники предлагают внести хотя бы минимальную сумму в размере 6-8 % или реструктурировать долг, изменить график платежей и размер выплат.

Лучше ответить на звонки из банка и объяснить причину нарушений, чем игнорировать или сбрасывать звонки. Если избегать общения, дело может дойти до суда. При этом кредитная история заемщика будет безвозвратно испорчена, данные о нарушении финансовых обязательств навсегда буду зафиксированы в Бюро кредитных историй. Получить кредит, кредитную карту или оформить рассрочку станет проблематично.

Методика расчёта

Чтобы узнать сколько именно денежных средств необходимо на погашения процентов за использование кредита, нужно воспользоваться формулой:

S=(X*V)/365*t, где

- S – сумма оплаты процентов;

- X – сумма долга на отчетную дату.

- V – процентная ставка по кредиту;

- t – количество дней, которое прошло после взятия кредита.

Простой пример

Условия кредитной карты:

- 50 тысяч рублей – максимально допустимая сумма для снятия;

- ежемесячно необходимо погасить 5% от суммы займа, но не меньше чем 150 рублей;

- по кредиту установлена процентная ставка 24,9% годовых;

- на протяжении 50 дней действует беспроцентный грейс-период.

- обслуживание и выпуск карты бесплатные.

Клиент берет займ в сумме 30 тысяч рублей 10 апреля. На отчётное время (30 апреля) минимальная сумма взноса должна составить: 0,05*30 000 = 1500 рублей.

Стоит помнить, что при обналичивании денежных средств с кредитной карты проценты за их использование сразу же снимаются и льготный период не действует.

Чтобы посчитать, сколько нужно будет заплатить за использование кредитных средств за месяц в размере 30 тысяч рублей под 24,9% годовых, нужно использовать основную формулу: 30 000*24,9/100/365*20= 409 рублей.

Для подсчёта минимального ежемесячного платежа, необходимо суммировать оплату по процентной ставке и минимальный взнос по основному долгу: 409+1500 = 1909 рублей. За обналичивание кредитных средств, клиент сразу же оплатит и комиссию в размере 4,5%: 30 000*0,045 = 1350 рублей.

Поскольку за выпуск карты и ее обслуживание банки обычно не берут комиссию, то в первый месяц клиенту необходимо заплатить: 1909+1350=3259 рублей.

Обычно обслуживание карты банк предоставляет на бесплатной основе, то и брать возможную стоимость в расчёты ежемесячного платежа не стоит.

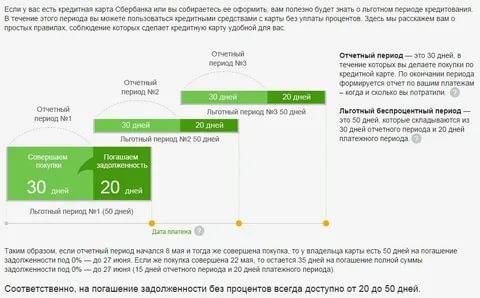

Условия использования кредитных карт Сбербанка

Кредитные карты от Сбербанка России – это универсальный и многофункциональный пластиковый продукт, который позволяет не только расплачиваться за товары и услуги, но и копить бонусы «Спасибо», если подключиться к программе. Также кредитная продукция позволяет осуществлять массу операций, в том числе:

- расплачиваться в торговых точках на территории России и за ее пределами;

- оплачивать товары и услуги, приобретаемые через интернет;

- снимать деньги в банкоматах и терминалах;

- платить в гостиницах и отелях;

- приобретать билеты на авиа- и железнодорожных вокзалах;

- оплачивать аренду транспортного средства и так далее.

Однако по кредитной карте невозможно совершать операции по переводу денег на другие карточки и банковские счета.

Как рассчитать минимальный платеж

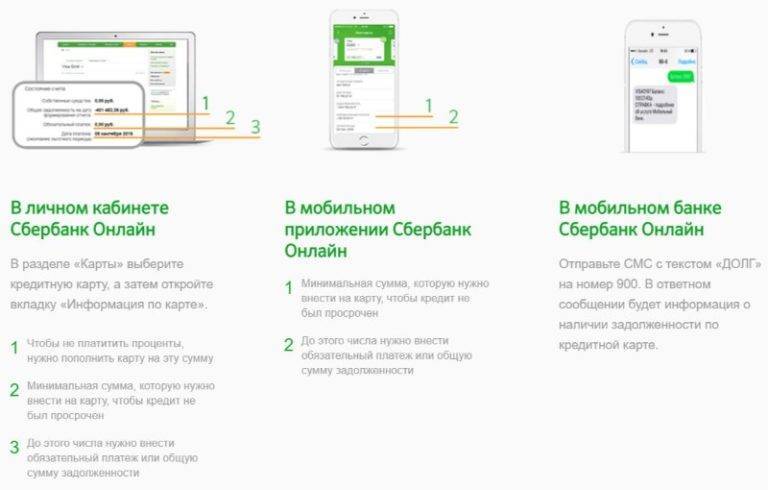

Узнать сумму данного платежа можно двумя способами. Первый наиболее корректный, предпочтительный – уточнить интересующую информацию в самом банке. Второй – сделать расчеты самостоятельно.

В первом случае клиент получает информацию несколькими путями:

- Выписка отсылается на адрес электронной почты.

- Придя в ближайший офис финансовой структуры.

- В личном кабинете на страничке интернет-банка.

- Получив специальное СМС сообщение с нужными цифрами (во многих банках это регулярный процесс оповещения о платежных обязанностях клиента).

Самый легкий способ – проследить за передвижением денег в интернет-банке. Сейчас любая компания имеет приложения или сайты, которые открывают в любом браузере. Необходимо иметь подключение интернет, а также регистрацию для отслеживания личной информацию по счету.

Если ни один из вышеперечисленных методов не подходит, то рассчитать размер минимальной оплаты следует самостоятельно. Для этого нужно учитывать несколько основных параметров:

- Установленный кредитором порог оплаты.

- Процентное соотношение лимита к ежемесячной сумме взноса.

Затянуть погашение кредита можно при регулярном внесении установленной суммы. В результате человек получает превышение в бюджете из-за продолжительных переплат. Чтобы такой ситуации избежать следует каждый раз уплачивать больше, чем написано.

Вот наглядный пример того, как можно подсчитать нужный показатель. Основные характеристики:

- установлен лимит на сумму 400 000 руб.;

- банк дал ставку 20 процентов;

- период льготного типа равен 50 дней;

- комиссия составляет (при обналичивании) 4 процента;

- снятие 20000 руб. произошло 10 ноября.

Льготный период не учитывается из-за обналичивания денег. Платеж, который следует оплатить рассчитывается так:

- 1000 рублей – это 5 процентов от долга (20000*5%=1000);

- за период пользования (двадцать дней) банк начитал 219,18 рубля по процентам (20000*20%/365*20=219,18);

- Комиссия за снятие равно 20000*4%=800 р.

В общем получается такая сумма: 2020 рублей (суммируются все вышеперечисленные параметры).

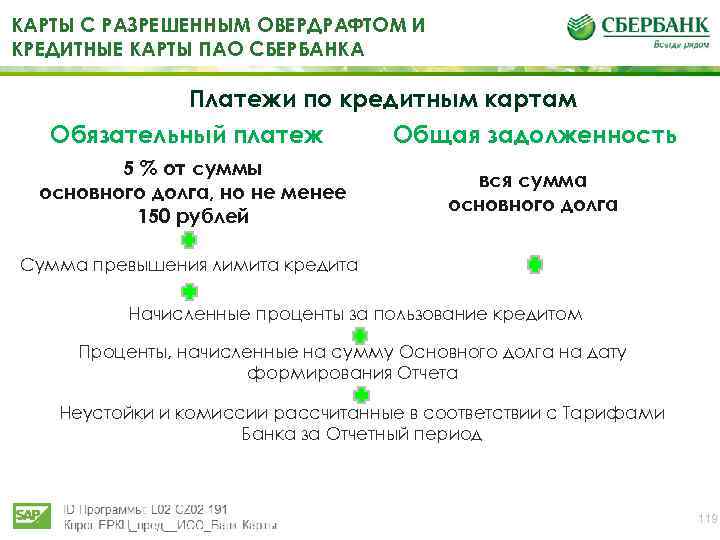

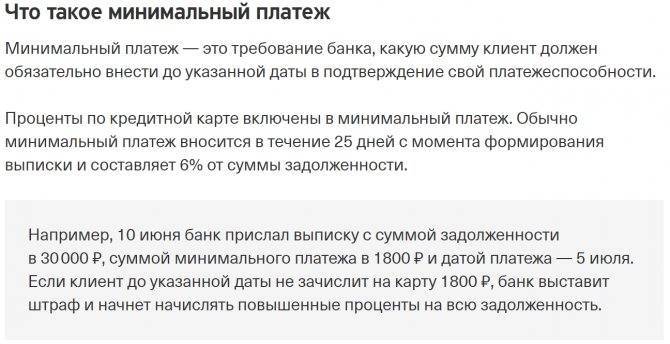

Что называют обязательным платежом

Когда знакомишься с особенностями определенного банковского продукта, всегда замечаешь в описании критерий минимальный платеж. Это количество денежных средств, которое обязательно должно оказаться на лицевом счете кредитки до окончания определенного отрезка кредитования. Чаще всего этот показатель находится в диапазоне от 5 до 10% от суммы средств, затраченных на кредитной карте (+ проценты, если льготный беспроцентный период уже закончился). Многие банки ограничивают минимальный размер взноса – например, 350 рублей минимум следует внести на кредитку Альфа-Банка.

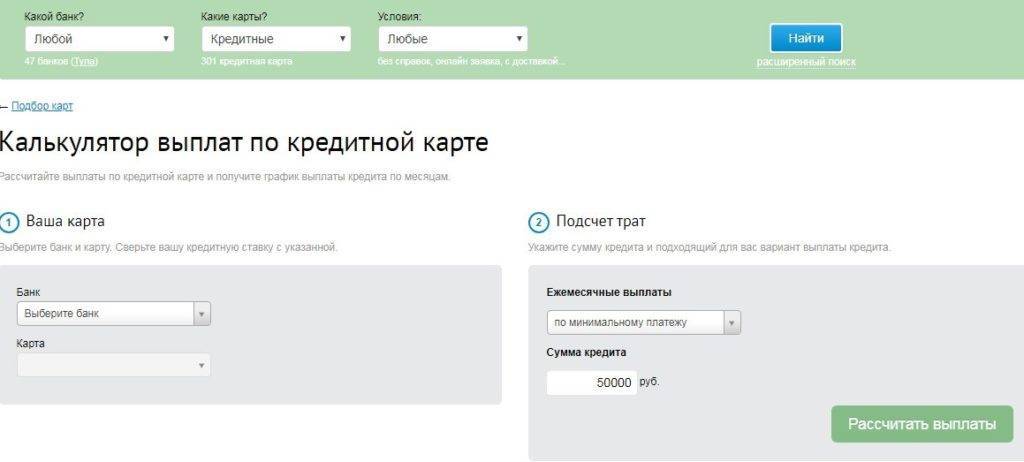

Постараемся рассчитать обязательный платеж по кредитной карте на конкретном примере. Банк ВТБ установил минимальный размер взноса на кредитку в 5% от затраченных средств, без учета процентной ставки. Если вы затратили за месяц, например, 50 000 рублей, то размер обязательного 2500 рублей + процентная ставка годовых (в некоторых случаях к этой сумме могут прибавляться комиссии, пени или штрафные санкции при просрочке платежей). Чтобы не заморачивать себе голову подсчетами, сегодня заемщики могут проконсультироваться в офисах банка или воспользоваться специальными сайтами-калькуляторами.

Следующее, о чем необходимо поговорить – это штрафные санкции. В том случае, если до указанного в договоре срока средства на лицевой счет так и не поступили, банк налагает штраф. Чаще всего он имеет фиксированную величину, но не более половины от общей суммы задолженности.

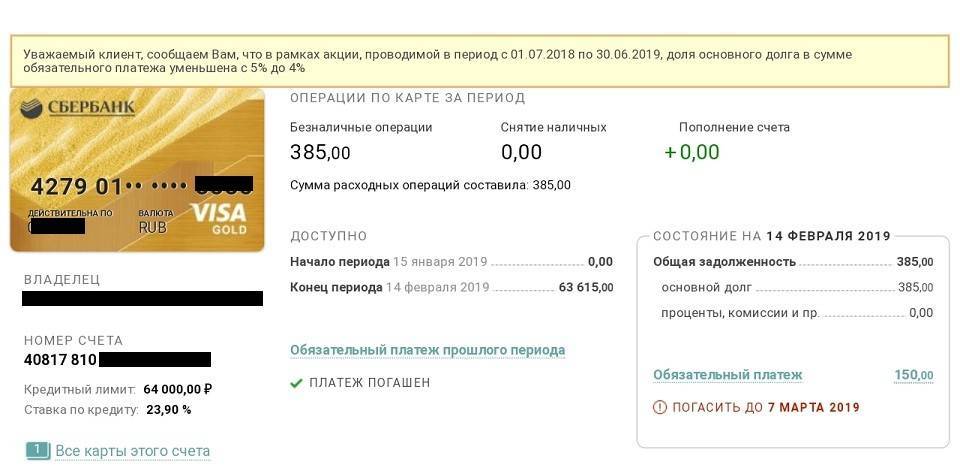

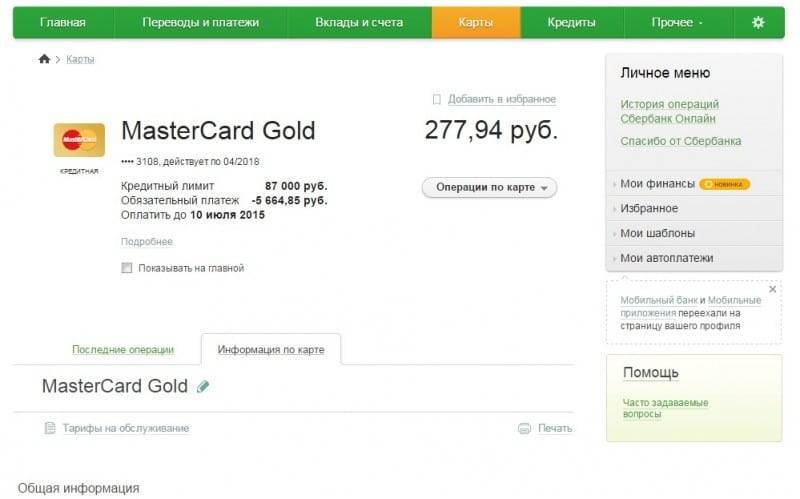

Сбербанк регулярно отправляет СМС-сообщения с размером обязательного платежа и крайним сроком внесения

Как рассчитать минимальный платеж по карте Сбербанка

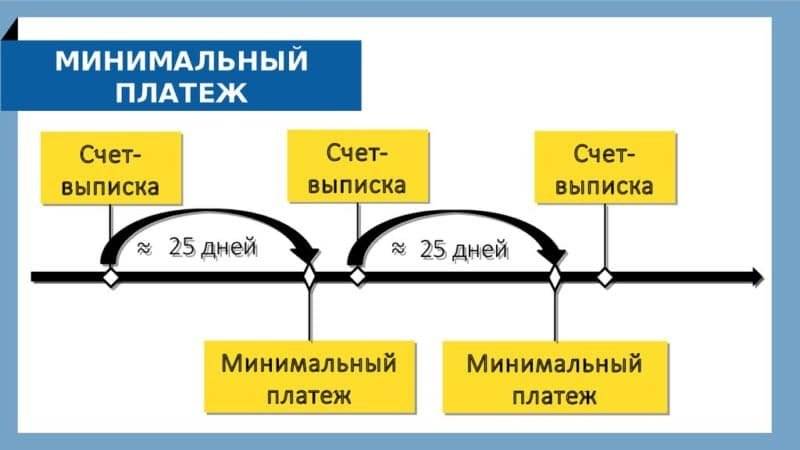

Во время произведения расчетов по минимальному платежу для погашения задолженности на кредитной карте, всегда необходимо обращать внимание на две показателя:

- Процентная пропорция суммы ежемесячного взноса к лимиту, утвержденному банковской организацией.

- Минимальный размер взноса на кредитную карту (также устанавливается банком).

Помните о том, чем дольше вы выплачиваете задолженность на кредитной карте, тем больше вам придется выплачивать процентов.

Рассмотрим пример расчета минимального платежа по кредитной карте Сбербанка «Моментум». На 2017 год она имеет следующие характеристики:

- Кредитный лимит – до 50 тысяч рублей.

- Процентная ставка годовых – 18,9%.

- Льготный беспроцентный период – 50 календарных дней (не действует на операции, связанные со снятием налички).

- Комиссия на снятие налички в банкомате – 3% от суммы снятых средств.

- Минимальный ежемесячный платеж для погашения кредита – 5% (но не менее 150 рублей).

Заемщик при помощи банкомата решил снять с кредитки 20 тысяч рублей 10 июля 2017 года (получается, что отчетный период в нашем примере будет заканчиваться 30 июля). Производит расчет минимального ежемесячного взноса необходимо следующим образом:

- Определить 5% от общей суммы задолженности (в нашем случае – это 1000 рублей).

- Так как деньги были сняты через банкомат, необходимо определить комиссию 3% (600 рублей). Льготный период не действует на снятие наличных, поэтому нужно начинать считать проценты. До расчетного периода оплаты остается 20 дней – на этот промежуток и произведем расчет. Итого получается 207 рублей.

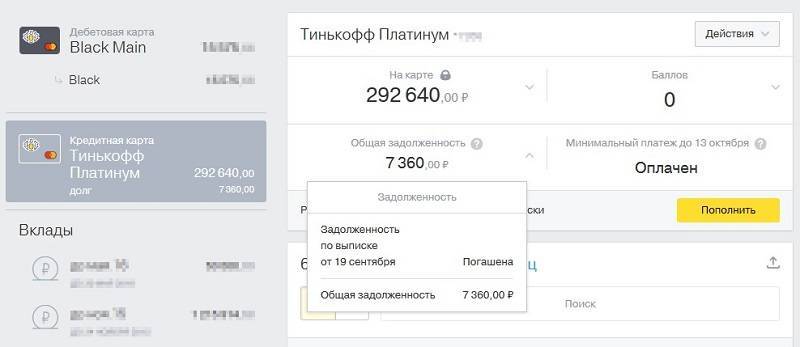

Рассчитать обязательный платеж можно на сайте Сбербанка, с помощью специального калькулятора

Дополнительных услуг не было подключено, пени и штрафных санкций также не может быть назначено. Поэтому определяем наш минимальный взнос – 1000+207+600=1807 рублей.

Выгоден ли минимальный платеж по кредитной карте

Ответ возникает в голове сам по себе – конечно же это крайне невыгодно (для заемщика, конечно же). Если вносить каждый раз по «минималке», то общий срок погашения задолженности на кредитной карте увеличится, соответственно, и проценты тоже вырастут.

Расчет минимального платежа

Чтобы правильно определиться с размером ежемесячной платы по кредитной карты, следует разобрать пример:

- установленный лимит на пластике — 300 000;

- ставка — 36 %;

- израсходованная величина — 50 000.

Посчитать минимум можно по следующему принципу:

- основная величина задолженности — 50 000 * 0,05=2 500;

- значение процентной ставки по кредитной карте — 50 000*(36 %/12 месяцев)=1 500.

Исходя из двух подсчитанных величин, чтобы узнать, сколько денег потребуется платить ежемесячно, следует сложить показатели: 2 500+1 500=4 000 рублей. Последующая плата произведется уже на 47 500, а значит размер будущего взноса будет меньше.

Как узнать минимальную сумму, можно ли ее рассчитать самостоятельно

Узнать свою сумму минимальных выплат можно тремя путями:

- Посмотрите размер в ежемесячной выписке.

- Позвоните специалистам колл-центра банка.

- Посмотрите в ЛК на сайте или в приложении для смартфона.

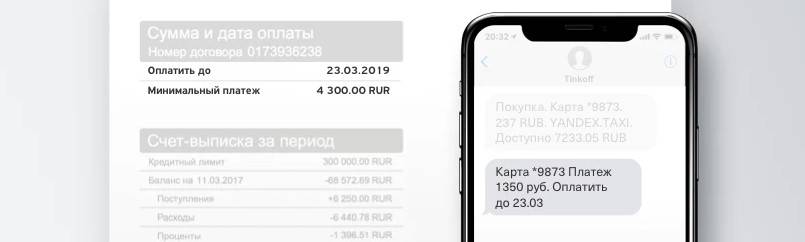

Если по карте подключен сервис СМС-уведомлений, то за 2-3 дня до даты внесения оплаты на телефон, привязанный к пластику, придет сообщение с точным размером оплаты.

Сумму минимальной выплаты можно высчитать самому. Для этого определите точную сумму денег, которые использованы по кредитному пластику за расчетный период. При расчете учитывайте и неоплаченные в предыдущий расчетный период платежи, штрафы за просрочку, плату за уведомления по СМС, обслуживание пластика, комиссию за обналичивание средств. Добавьте и страховые взносы, если по карте подключили страховку. От полученной суммы высчитайте 6-8 %. При этом полученная цифра должна без остатка делиться на 100. Например, если минимальный платеж получился 2164 руб., то по банковским правилам сумму округляют до 2200 руб.

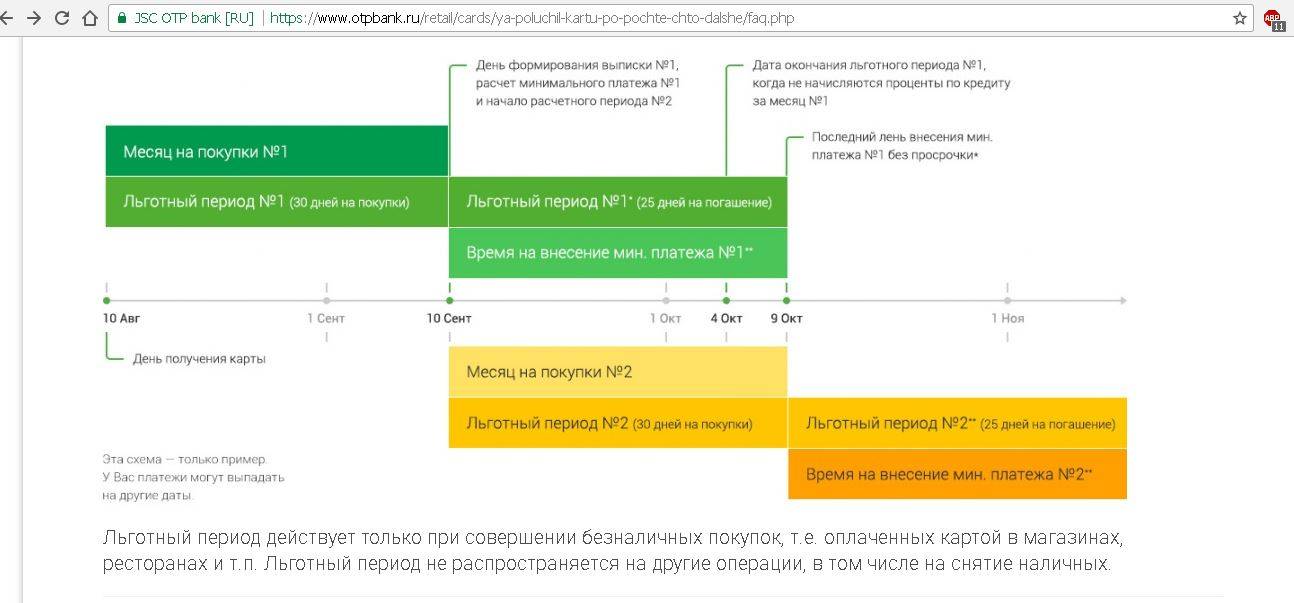

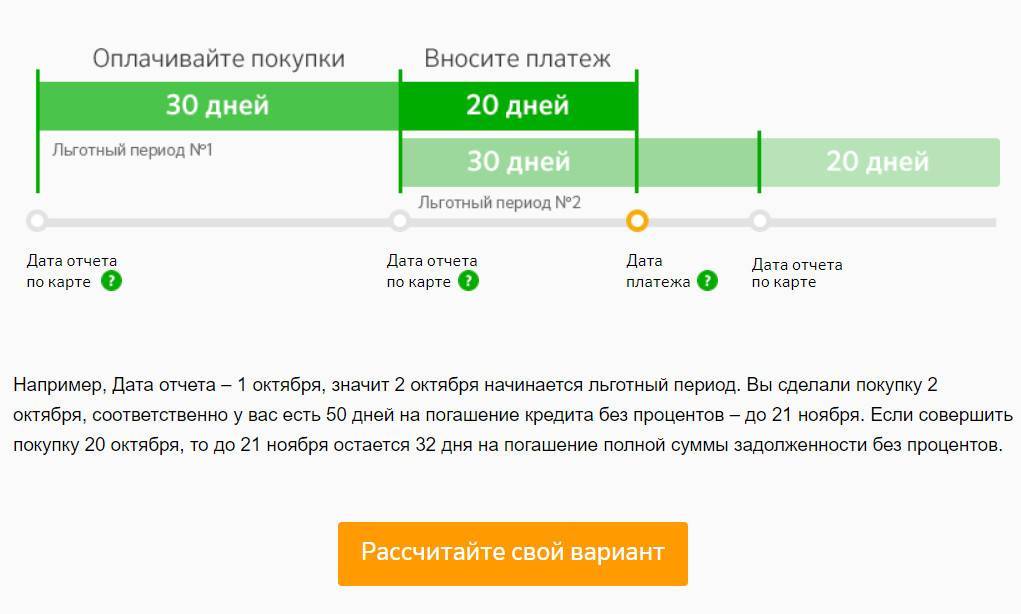

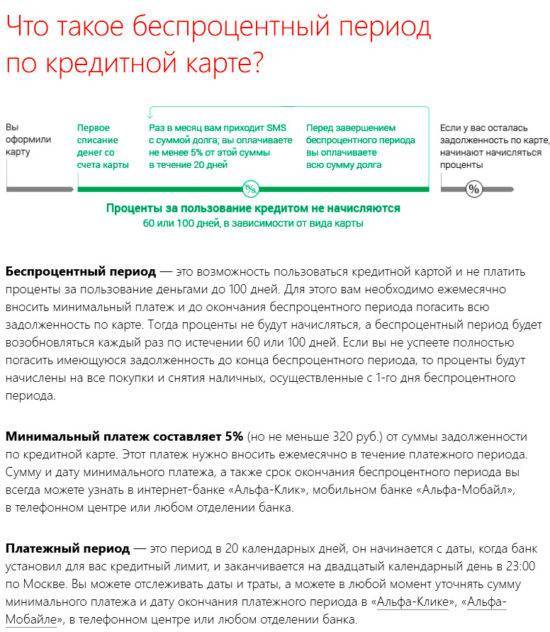

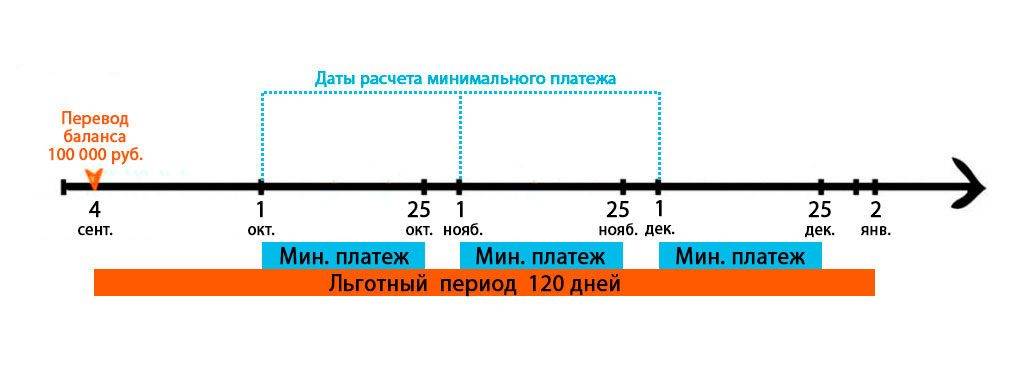

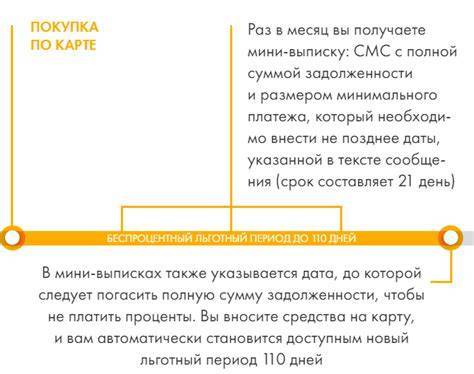

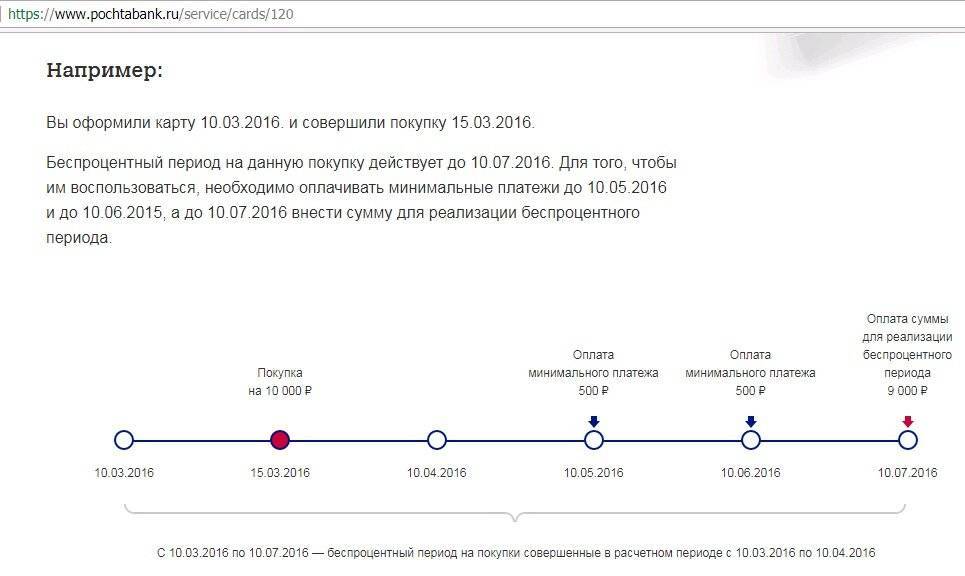

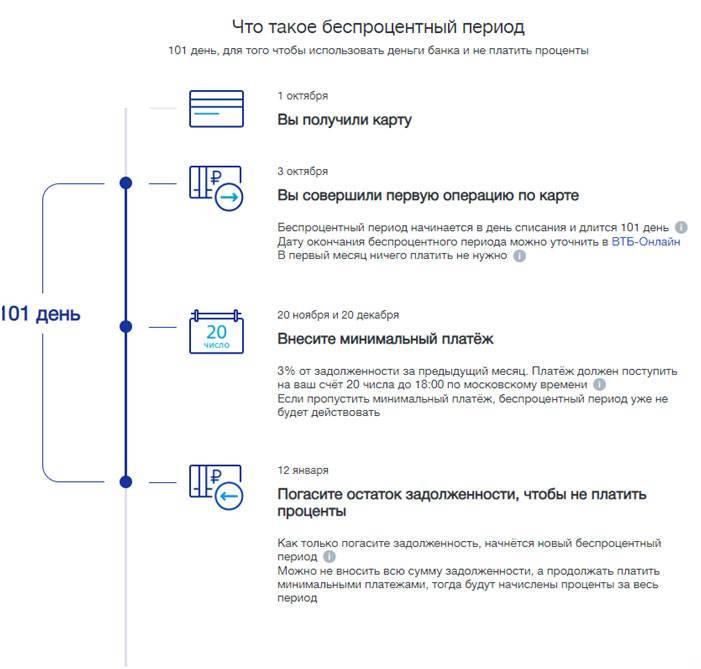

Тинькофф Банк предоставляет возможность выплачивать сумму, которая превышает размер минимальной выплаты по задолженности. Чтобы внести большую сумму, уведомите сотрудников о своем намерении по телефону контакт-центра. Внесение платежей в большем размере способствует скорейшему погашению кредита. Можно выплатить и полную сумму задолженности без процентов. Для этого банк предоставляет беспроцентный срок на 55 дней. В первые 30 дней клиент расходует банковские средства по кредитной карте, а в оставшиеся 25 может погасить полную сумму задолженности без выплаты процентов. На 56 день проценты начинают начисляться на оставшуюся сумму долга.

Как расчитать минимальный ежемесячный платеж самостоятельно

В случае если клиент хочет заранее узнать сумму минимального платежа или удостовериться, что банк его не обманывает, то он может рассчитать её сам.

Итак, как рассчитать минимальный ежемесячный платёж по кредитной карте? Для примера возьмём популярную кредитную карту Сбербанка Моментум:

- Кредитный лимит – 50 000 российских рублей;

- Процентная ставка – 18,9% годовых;

- Льготный период кредитования – на товары и услуги (не распространяется на снятие наличных) – 50 дней;

- Комиссия за снятие наличных – 3%;

- Выплата за обслуживание банком кредитной карты – 0 рублей/год(обслуживается бесплатно);

- Вариант и процент выплаты минимального ежемесячного платежа – 5% от суммы долга, минимум 150 рублей;

- Плата за SMS-информирование – 0 рублей/месяц.

Держатель карточки снял с неё 20 000 рублей 10 апреля (пусть это будут все траты по кредитке за отчётный период, который заканчивается 30 апреля). Расчет суммы минимального платежа производится следующим образом.

Сначала считается основная сумма долга:

- Считаем 5% от суммы задолженности: 0,05*20000 = 1000.

- Льготный период не действует на операции снятия средств в банкомате, следовательно, на эту сумму банк сразу начинает начислять проценты. До расчётной даты (окончания отчетного периода) остаётся 20 дней – на столько дней и произведём расчёт. Расчет производится следующий: сумма снятых наличных умножается на процентную ставку, делится на 100 и общее количество дней в году, а, также, умножается на количество дней, оставшихся до конца месяца: 20000*18,9/100/365*20 = 207 рублей.

Теперь необходимо рассчитать составные части:

- Комиссия. Сумма снятых наличных умножается на процент комиссии: 20000*0,03 = 600 рублей.

- За обслуживание и SMS суммы мы ничего не платим, карточка ведь – бесплатная!

- Штраф с владельца карты не будет браться, так как оплата будет произведена вовремя.

В итоге все полученные цифры прибавляются, а итоговая сумма – это и есть минимальный платеж: 1000+207+600+0(Обслуживание)+0(SMS-инфо)+0(штрафы, пени) = 1807.

Если бы деньги не снимались, а был куплен какой-нибудь товар на эту же сумму, то можно убирать из расчёта комиссию и проценты (807 рублей). Это ещё раз указывает на основное предназначение кредитки – оплата товаров/услуг, а не снятие налички в счёт кредитных средств!

Как посчитать самостоятельно

В случае, если заемщик хочет раньше узнать размер минимального платежа либо увериться, что банковская организация его не проводит, то он может посчитать ее самостоятельно.

Тарифы карты Моментум

| Лимит по займу | 50 тысяч рублей |

| Ставка по займу | 18,9 % в год |

| Льготное время кредитования | 50 дней |

| Комиссия за обналичивание средств | 3 % |

| Оплата за сервис | Бесплатно |

| Процент ежемесячной оплаты | 5 % от размера долга, мин. 150 руб. |

| Оплата за смс-информирование | Бесплатно |

Обладатель карты снял с нее 20 тыс. рублей 10 апреля (пускай это будут все расходы по карте за отчетное время, которое заканчивается 30 апреля). Расчет размера самого маленького платежа делается следующим образом.

Для начала считается главный размер задолженности:

- Считаем 5 % от размера долга: 0.05*20000= 1000.

- Льготное время не распространяется на обналичивание денег, на этот размер сразу начисляются проценты. До расчетного времени остается 20 дней. Расчет делается та: размер снятых средств умножается на ставку по займу, делится на 100 и общее число дней в году, а также множится на число дней, которые остались до окончания месяца: 20000*18,9/100/365*20 = 207 руб.

Теперь нужно посчитать составные доли:

- Комиссия. Размер снятых денег множится на процент комиссии: 20000*0.03= 600 руб.

- За сервис и смс суммы ничего не платится, карта бесплатная.

- Штраф с обладателя кредитки не берется при осуществленной вовремя оплате.

Как избежать штрафных санкций

При выдаче кредитной карточки клиенту предоставляется договор, где прописаны все условия обслуживания. Если не исполнять долговые обязательства, то банк будет штрафовать неплательщиков. Это грозит не только повышенной переплатой по займу, но и порчей кредитной истории. В последствии оформить ипотеку или крупный потребительский заем будет тяжело. Да и справиться с увеличенной финансовой нагрузкой из-за штрафов может не каждый. Поэтому во избежание штрафных санкций следуйте таким правилам:

- Отслеживайте даты внесения средств согласно календарю Сбербанка.

- Вносите деньги с учетом комиссионного сбора.

- Зачисляйте средства за 3-5 дней до даты окончания платежного периода, чтобы не «попасть» на штраф из-за длительного перевода.

- После оплаты берите квитанцию или обязательно проверяйте, чтобы платеж отобразился в личном кабинете. Так вы сможете подтвердить, что внесли деньги вовремя, если случится технический сбой.

При возникновении тяжёлой финансовой ситуации не избегайте общения с кредитором, станьте его инициатором. Объясните сложившуюся ситуацию, и назовите планируемую дату внесения денег. Отсрочить платеж вам не дадут, но так вы останетесь порядочным заемщиком

При пользовании кредиткой важно соблюдать условия, помнить о своих правах и обязанностях, и тогда не возникнет проблем с банком

Елена – специалист службы поддержки

Служба поддержки

Есть вопрос по выбору микрозайма, кредита, дебетовой или кредитной карты? Наши консультанты окажут быструю и квалифицированную помощь по удобному для вас способу связи.

Каналы связи: