Комплексный пенсионный план

Комплексный пенсионный план предусматривает выполнение клиентом следующих условий:

- Перевод накопительной пенсии в НПФ Сбербанка;

- Оформление негосударственной пенсии в рамках индивидуального пенсионного плана.

В договоре указано, что взносы осуществляются в произвольном размере по гибкому графику.

Комплексный план содержит такие положения:

- Минимальный первоначальный взнос составляет 1 тысячу рублей;

- Минимальный периодический взнос – 500 рублей.

- Составляется гибкий, удобный для клиента график платежей.

- Пенсия выплачивается пять и более лет.

- Накопления могут быть унаследованы.

- Сумма взносов и инвестиционного дохода не может быть разделена при разводе клиента и не подлежит взысканию в судебном порядке.

Участник программы может потребовать от Сбербанка досрочного возврата накоплений. В этом случае действуют такие условия:

- Через 2 года возвращается весь объем взносов и ½ часть инвестиционного дохода;

- Через 5 лет – весь объем платежей и полученного инвестиционного дохода.

Клиент может вернуть подоходный налог от суммы взносов, который составляет 13%. Максимальная сумма налогового вычета в год не должна превышать 15,6 тысячи рублей.

Оформить комплексный пенсионный план можно, обратившись либо в офис НПФ Сбербанка, либо в отделение учреждения. При себе необходимо иметь российский паспорт и страховой номер лицевого счета (в системе обязательного пенсионного страхования).

Разновидности дополнительных взносов

На имеющиеся пластиковые карточки (депозитные), предназначенные для различных дебетовых транзакций, дополнительные вложения не имеют рамок и ограничений. А вот у срочных депозитов такие возможности присутствуют не всегда. Поэтому, если планируется оформить счет с возможностью пополнения, об этом нюансе лучше уточнить заранее. Все имеющиеся условия обязательно прописываются в договоре на обслуживание счета.

Среди граждан вопрос накопления денег стоит особенно актуально. У каждого клиента Сбербанка есть свои определенные цели-основания для этого. Кто-то мечтает о хорошем ремонте, кому-то необходимы деньги на обучение детей или летнее путешествие. Сбербанк разработал несколько возможностей для своих клиентов, которые помогают им скопить необходимые средства.

Депозит Универсальный

Вклад Универсальный

Вклад Универсальный

Недавно появившаяся услуга – вклад «Универсальный» еще вызывает много вопросов у клиентов Сбера. Данный депозит представляет собой вклад с возможностью регулярного пополнения денежного остатка и разрешением снимать вложенные средства.

Каждый 3 месяца происходит начисление процентов на денежный остаток в размере 0,01% (рубли). Стоит знать, что данный депозит разрешается открывать и в валюте. Согласно установленным условиям, проценты начисляются на весь остаток средств (плюсуются и уже начисленные проценты, и вносимые пополнения).

Онлайн-сервис Копилка

Сервис Копилка

Сервис Копилка

Копилка представляет собой иного рода услугу, но которая также была разработана с целью накопления денег на счете. Авторизовать сервис можно из личного кабинета Сбербанк-Онлайн. Для этого необходимо следующее:

- Активная пластиковая карточка Сбербанка.

- Действующая услуга Мобильный банк (приложение на телефоне).

- Сберегательный счет либо иной депозит с возможностью пополнения.

Чтобы подключить Копилку, следует авторизоваться в Сбербанк-Онлайне, перейти в подраздел «Параметры» (по той карточке, откуда планируется вести денежные накопления). Затем кликнуть по опции «Подключить Копилку». Остается задать необходимые условия. В частности:

- дату или время пополнения;

- вклад, где будет происходить накопление средств;

- вид накоплений (определенная сумма денег или процент от денежных поступлений).

Отслеживать состояние счета, выбранного для накоплений, можно через личный кабинет Сбербанк-Онлайна либо посредством СМС-информирования. Каждый раз, когда через Копилку происходит пополнение счета, клиент будет проинформирован через СМС.

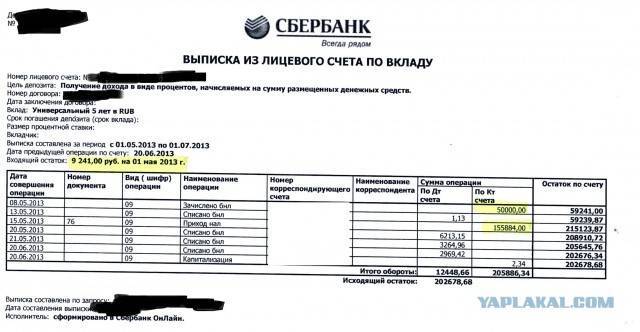

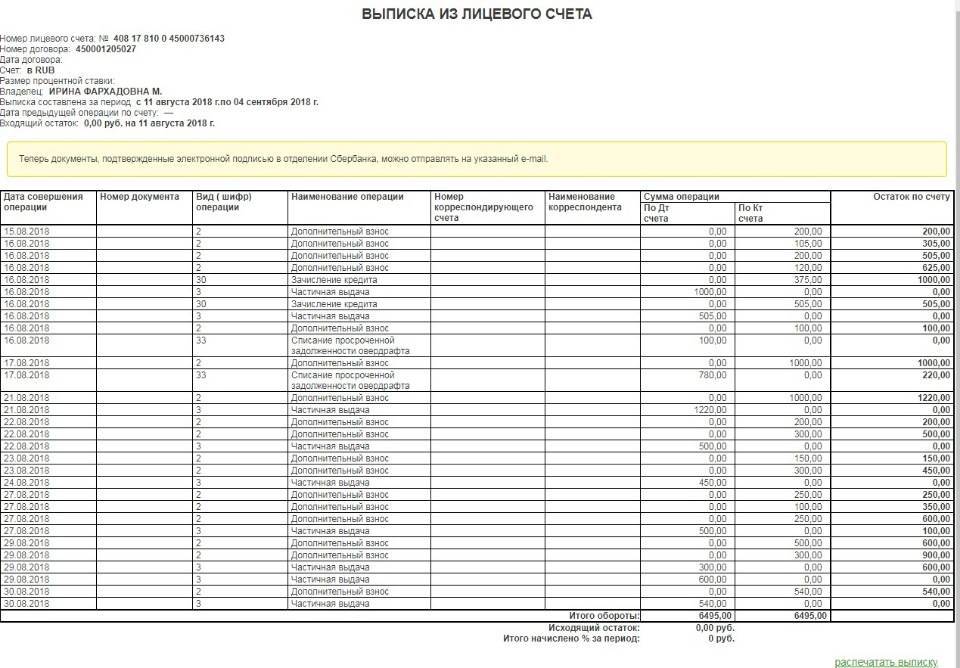

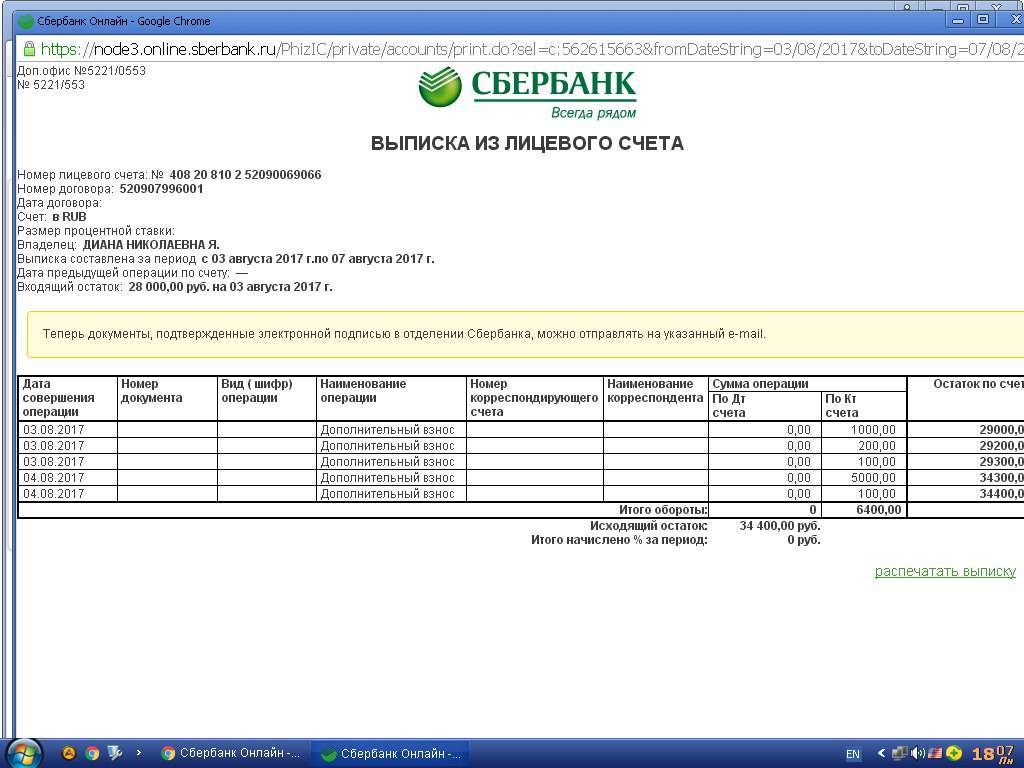

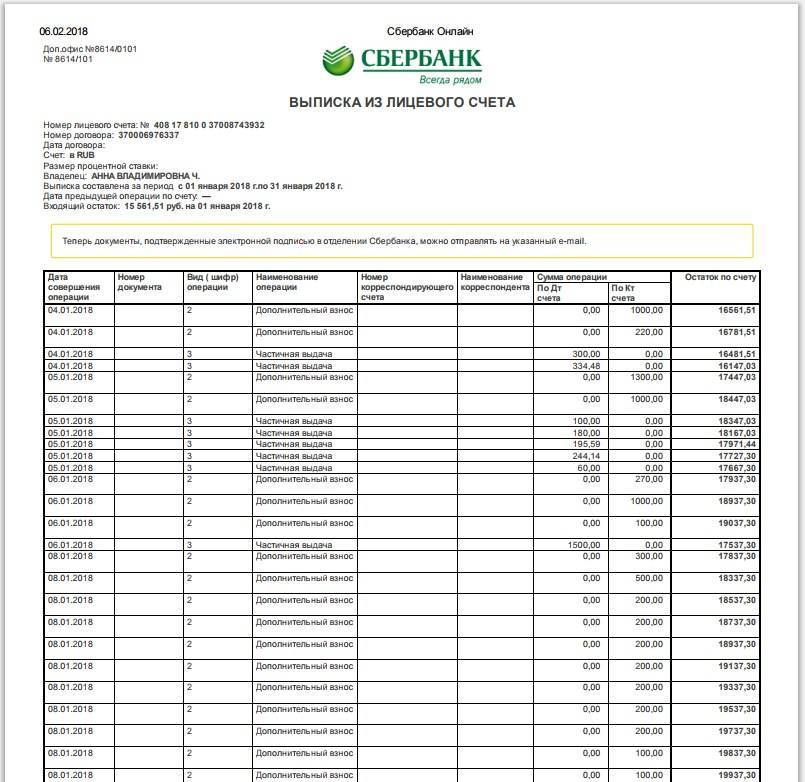

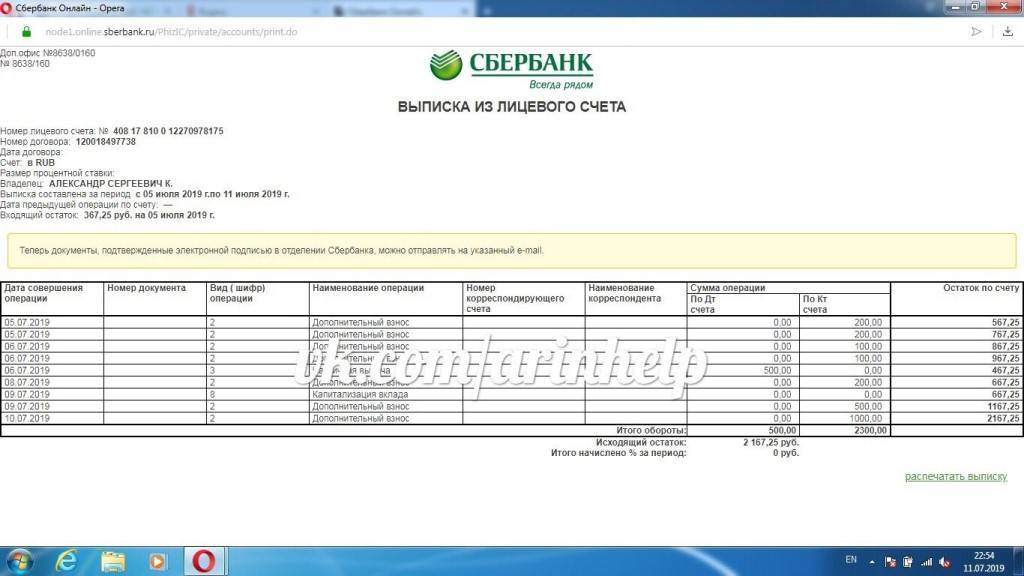

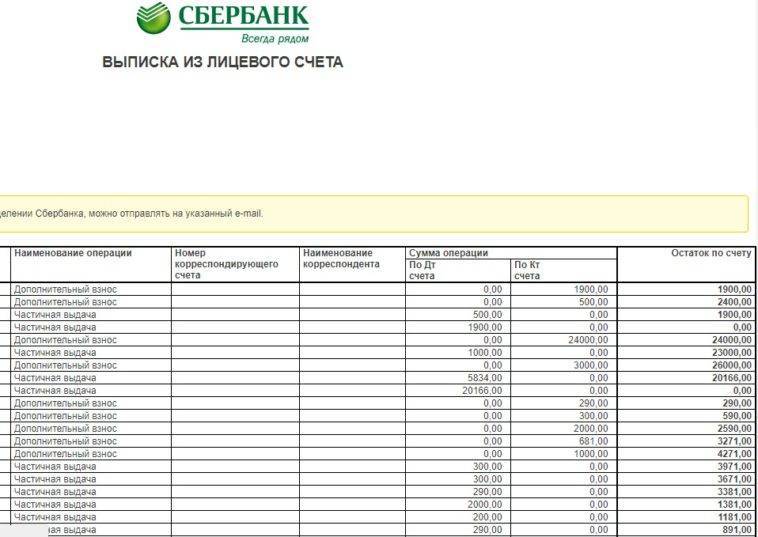

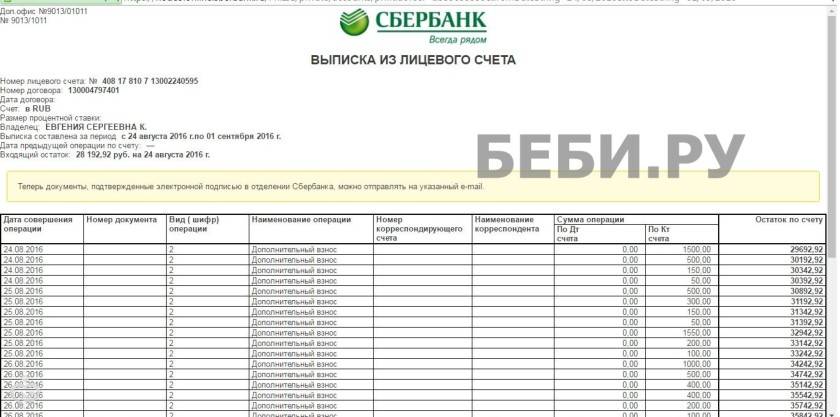

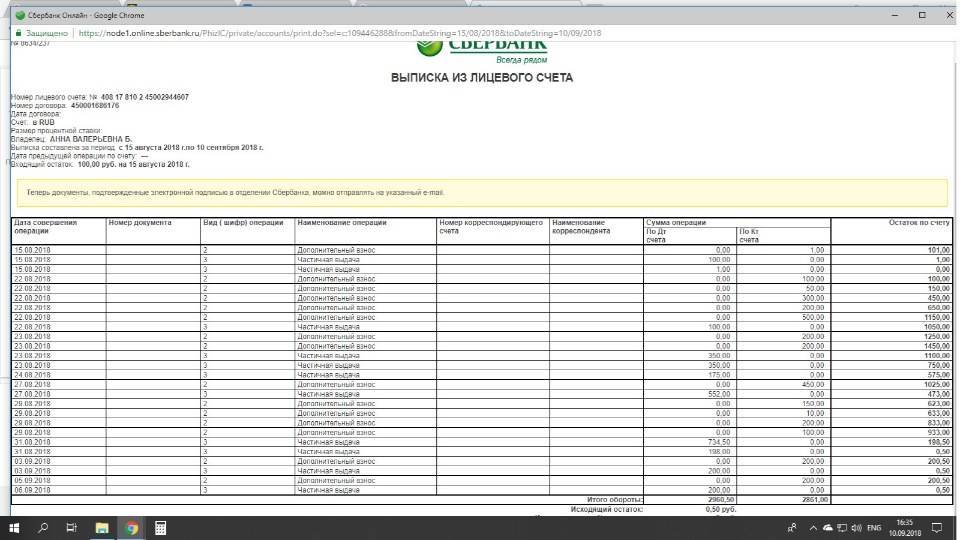

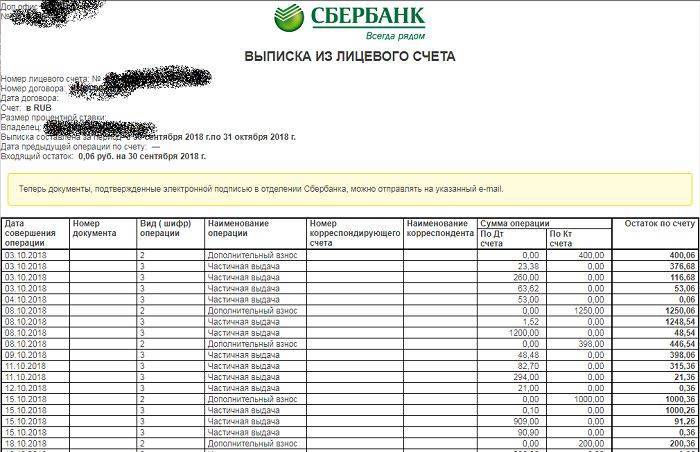

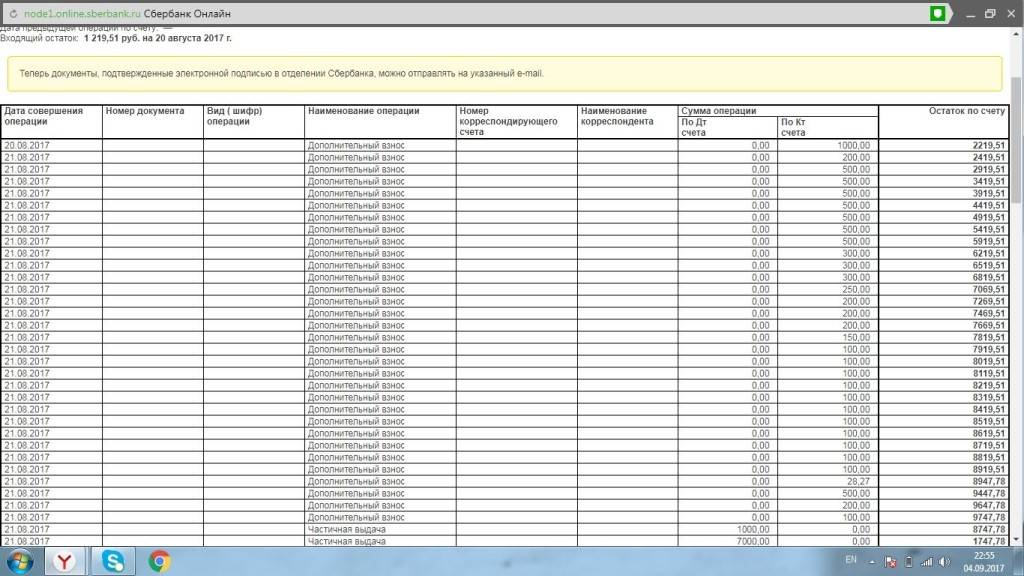

Вид шифр операции 2 сбербанк дополнительный взнос: что это такое, частичная выдача, что значит в выписке 3?

Сбербанк считается лидером на фоне других финансовых учреждений на территории всей РФ. А одним из самых популярных предложений является вклад, который разрешено пополнять.

Клиенты часто стараются разобраться в теории, узнать, что значит вид шифра операции 2 в Сбербанке, дополнительный взнос — что это. Нередко их путают в плане понятий.

За счет возможности так вносить деньги на существующий депозит, увеличивается сама сумма баланса, а изменения процентов происходят уже вместе с бонусными средствами.

Дополнительный взнос в Сбербанке — определение и понятия

Для контроля активов и пассивов в банках используют специально созданную для этих целей программу АРМ «Клиент», поскольку без профессионального софта невозможно было бы спланировать управление.

Поэтому, чтобы понять, что такое дополнительный взнос в выписке из Сбербанка, определение охватывает возможность сверх требуемого пополнения уже действующего вклада.

В современном соглашении с главным условием разрешенных вложений также указаны следующие параметры предоставляемой информации:

- дата и время внесения средств.

- срок выплаты процентной ставки;

- предельно разрешенный размер остатка;

- шанс обналичить части депозита;

- минимум/максимум граница пополнения;

- сумма годовых начислений (включая пополнение).

Для каждого вклада по частичной схеме предусмотрены индивидуальные требования. Дополнительный взнос чаще применяется к депозитным и альтернативным счетам.

Они вносятся только через отделение Сбербанка, а любой факт операции по платежам отражается в выданной квитанции.

При необходимости клиент имеет право запросить выписку о частичной выдаче, где будет отражено движение суммы, включая начисление %-ой доли.

Причем вся линейка предложений спланирована для максимального охвата категорий населения: так у всех пользователей существует выгодная возможность оформить новый вклад и периодически пополнять его в online-формате.

Параллельно существуют и специальные предложения для клиентов с зарплатной картой и пользователей пенсионного возраста.

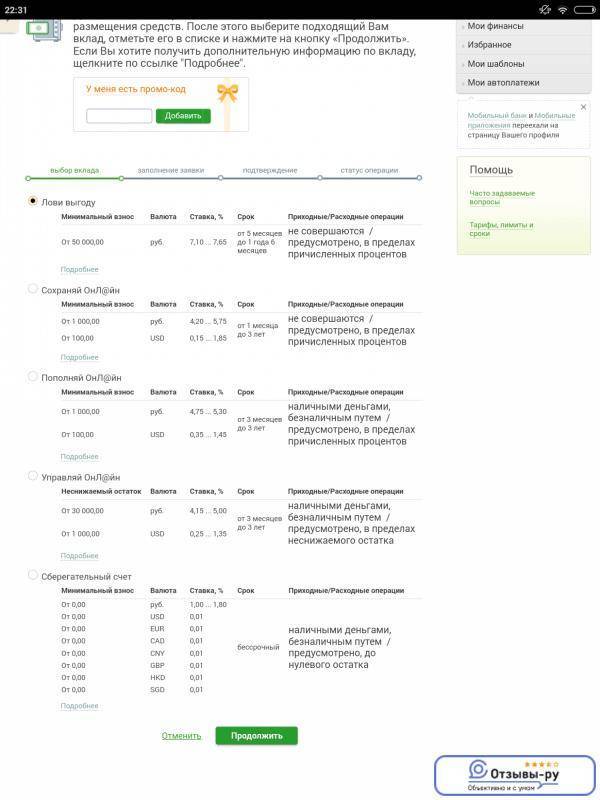

Дополнительный взнос в Сбербанке, что предсказуемо, присутствует в таких пакетах услуг, как:

- Пополняй Онл@йн — от 1 тыс. руб., без снятия денег и со ставкой 5,25-6,6%;

- Управляй — от 1 тыс. руб., с возможностью обналичивания, ставка 5-6,15%;

- Сберегательный — счет и границы снятия денег бессрочные, со ставкой 1,5-2,30%.

Чтобы усовершенствовать процесс сортировки, в программе запущена отдельная карта кодов. Так каждый шифр отвечает за отражение данных о продвижении операции (внесение первого платежа по кредиту, оплата наличными в офисе, начальный взнос на депозит и пр.).

Что значит вид операции 2 в Сбербанке, раскрывает понятие самого кода, который присваивается обязательному взносу на частично пополняемый вклад.

Благодаря данному бланку отчетности можно не только получить полезную информацию, но и иметь хорошую гарантию защиты от случайных ошибок или конфликтов в дальнейшем.

Как производится дополнительный взнос?

Кодов в программе Сбербанка немало, и номер 3 — часто используемый вариант. По факту он не связан с частичным пополнением баланса, хотя имеет прямое отношение к вкладам. Шифр операции 3 на распечатанной из банка выписке по депозиту означает частичное снятие финансов со счетов «Сберегательный» или «Управляй».

Одновременно оба кода — 2 и 3 — дают клиенту возможность полностью следить за работой программы и отражать в базе данных любые передвижения денег по балансу до его закрытия.

С их помощью система полностью учитывает финансовые операции депозита.

Классические коды советуют запомнить каждому пользователю Сбербанка, что положительно отразится на бесконфликтном сотрудничестве с самим учреждением.

Выписка по текущему балансу включает в себя все, что часто нужно для полной осведомленности клиента Сбербанка и его защиты в юридическом плане. Поэтому данный документ стоит хранить даже, когда сам вклад уже давно закрыт и депозитный договор на деле прекратил свое действие.

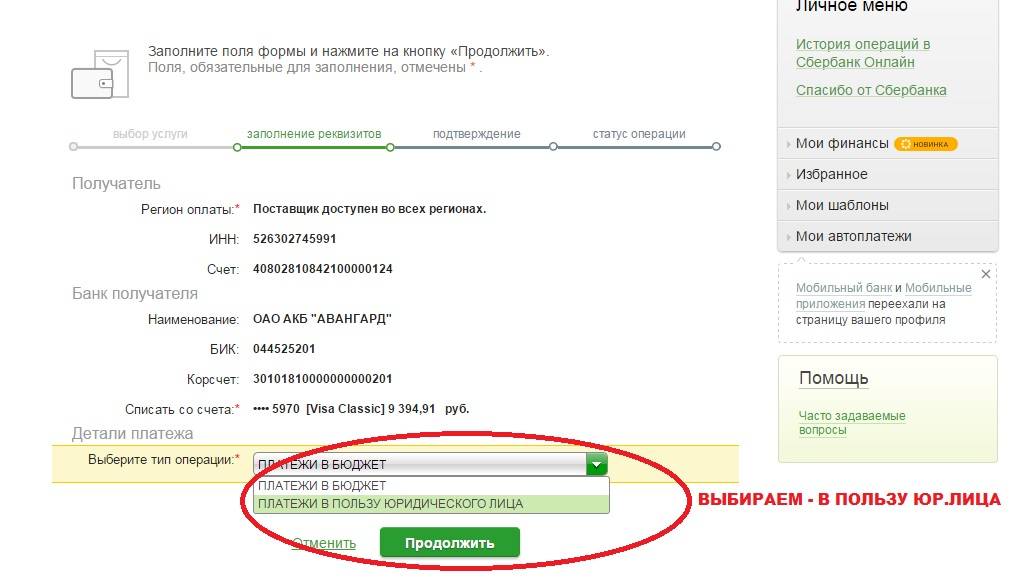

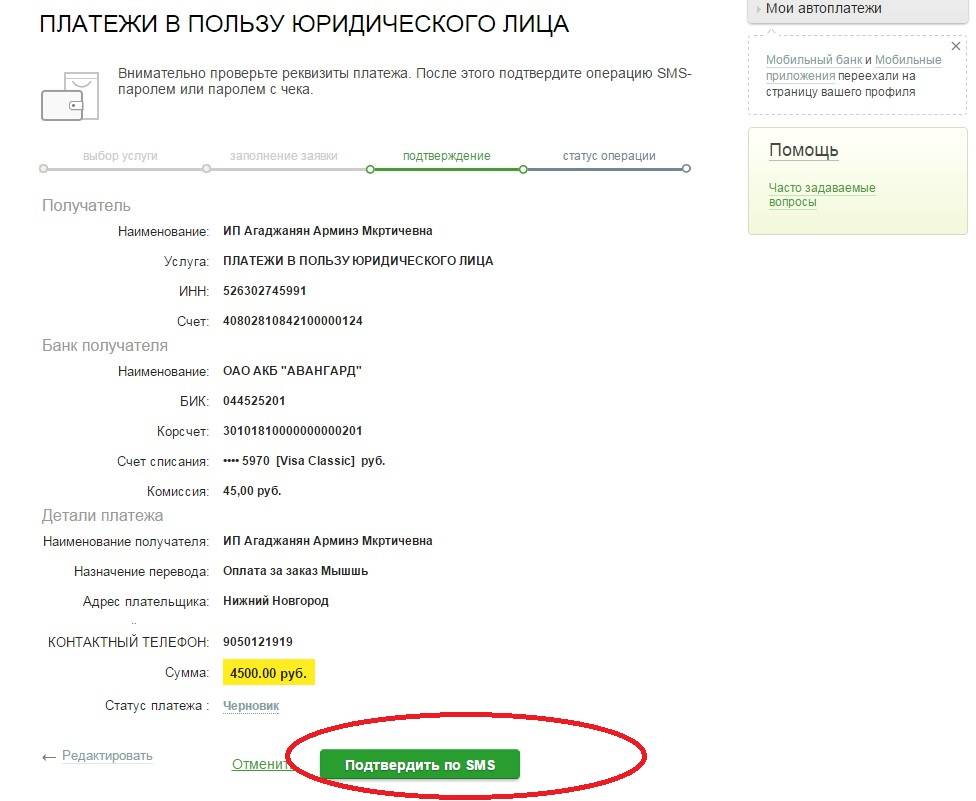

Поручение на уплату

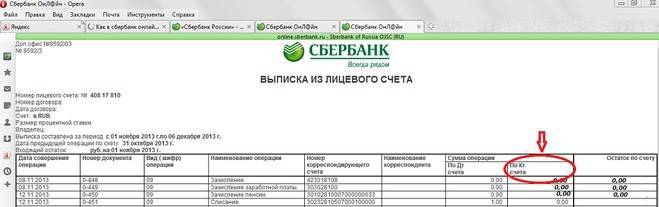

Перевод денег в рамках платежной системы Российской Федерации сопровождают специально составленным документом. Обычно это платежное поручение. Банком России для целей заполнения реквизитов такого бланка введено поле, названное «Вид оп.» – вид операции. В чем смысл и назначение данного поля? Какое из необходимых значений необходимо вписать в него на бланке платежного поручения в 2021 году?

Статья 31

Федерального закона от 02 декабря 1990 года № 395-1 «О банках и банковской деятельности» сообщает плательщикам, что расчеты через кредитные организации должны проводиться на основании форм и стандартов, установленных Банком России.

В частности, в ней оговорена прямая обязанность банка перечислить деньги клиента. И, получив необходимый платежный документ, зачислить их на соответствующий счет в течение 1 рабочего дня (если нет других оговоренных законодательством сроков).

Если кредитная организация не выполнит этого требования или спишет деньги со счета по ошибке, ей предстоит:

- вернуть средства назад;

- выплатить проценты согласно ставке рефинансирования.

Правила заполнения формы платежного поручения, а также особенности его реквизитов, оговорены правилами, по которым в России происходят переводы денег. Эти Правила утверждены Центробанком 19 июня 2012 года за номером 383-П.

Каждый реквизит в платежном поручении важен и влияет:

- на правильную идентификацию платежа финансовой организацией;

- точное исполнение решения плательщика на перевод денег.

Когда допущена ошибка при заполнении полей бланка платежки, то деньги:

- Либо уйдут не к тому получателю.

- Либо платеж будет неверно идентифицирован (зависнет).

Упомянутые Правила № 383-П в Приложении 1 к ним дают список всех необходимых реквизитов и их раскрытие, а также что они обозначают.

В действующей форме платежки есть реквизиты разного назначения. Среди них – «Вид оп.». Полностью – это вид операции в платежном поручении. Его вписывают в поле № 18 платежного поручения:

Назовём другие основные реквизиты платежки:

| Реквизит | Что включает |

| Информация о плательщике | Название компании или фамилия, имя и отчество физического лица (стр. 8) |

| КПП – код причины постановки (стр. 102) | |

| ИНН (стр. 60) | |

| Данные банка плательщика (стр. 9 – 12) | |

| Данные о получателе денежных средств | Название предприятия или фамилия, имя и отчество физлица (стр. 16) |

| КПП (стр. 103) | |

| ИНН (стр. 61) | |

| Данные банка получателя (стр. 13,14,15 и 17) | |

| Информация о самом платеже | Сумму только в отечественной валюте вписывают в строки 6 и 7 |

| КБК при осуществлении платежей в бюджетную систему (стр. 104) | |

| Цель денежного перечисления (стр. 24) |

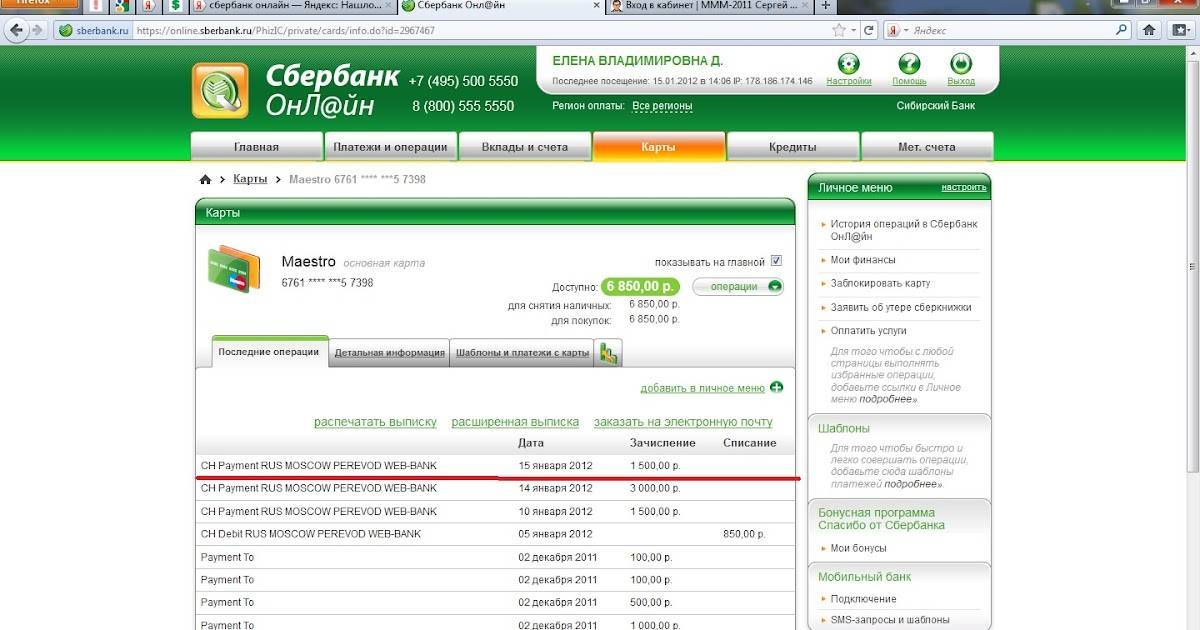

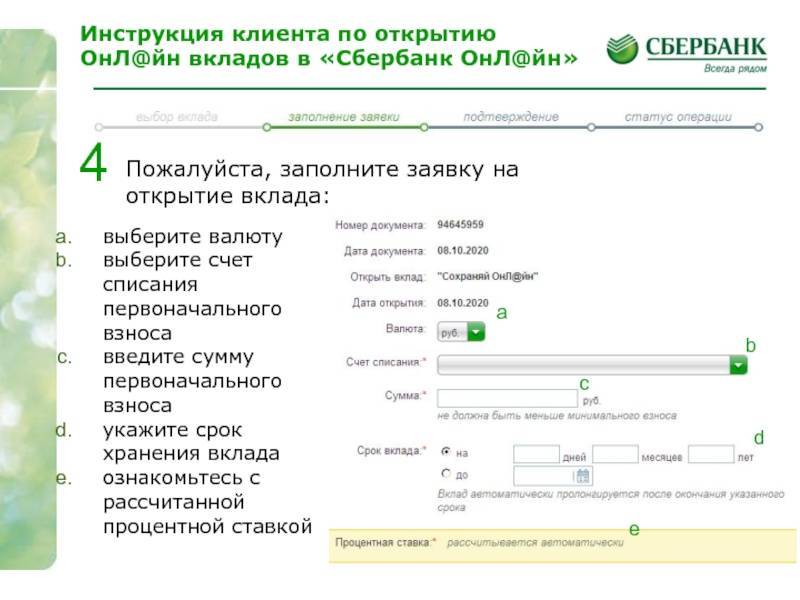

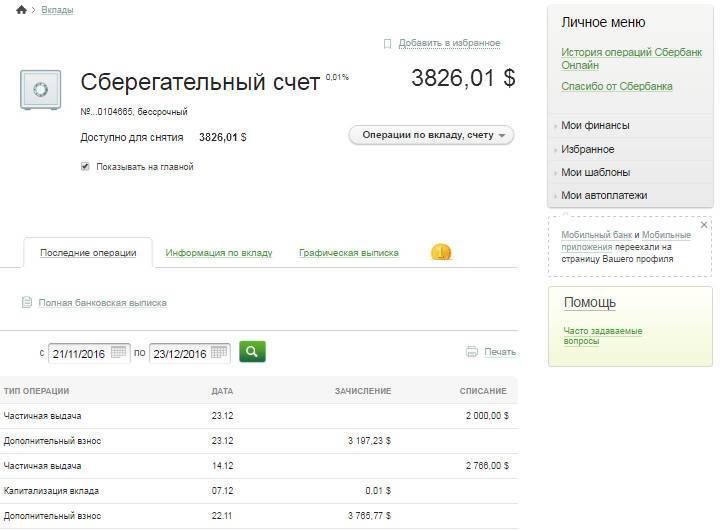

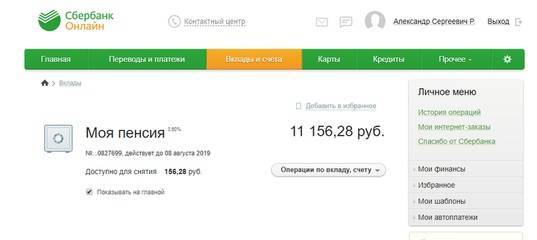

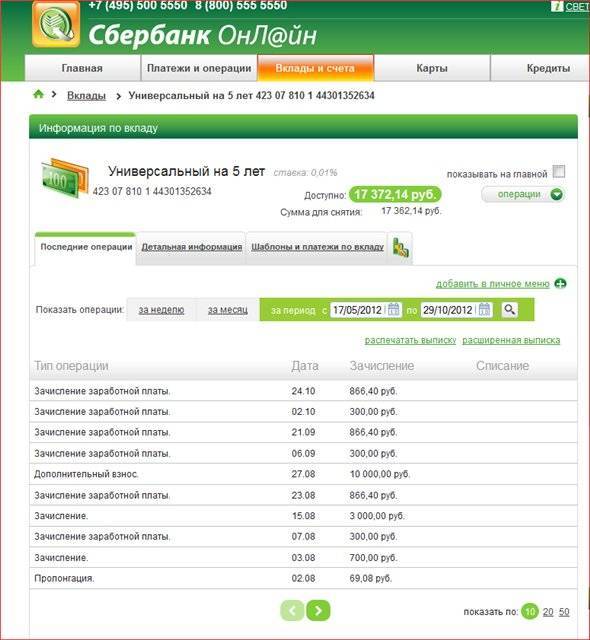

Детальная информация по вкладам и счетам в системе Сбербанк ОнЛайн

Для просмотра дополнительной информации на странице с информацией по вкладу/счету откройте вкладку Информация по вкладу. По каждому счету/вкладу Вы можете просмотреть следующие сведения: Название вклада, которое Вы указываете самостоятельно, например, «Для платежей». Для того чтобы отредактировать название вклада, щелкните значок , введите название и нажмите кнопку Сохранить.

Если Вы не зададите название вклада, то в списке для него будет вместо названия отображаться тип вклада.

- Тип вклада – название типа вклада, например, «Пополняемый депозит»;

- Сумма вклада – сумма доступных денежных средств на счете вклада;

- Срок вклада – срок, на который открыт вклад;

- Процентная ставка – процентная ставка по вкладу (% годовых);

- Номер счета вклада – номер счета вклада;

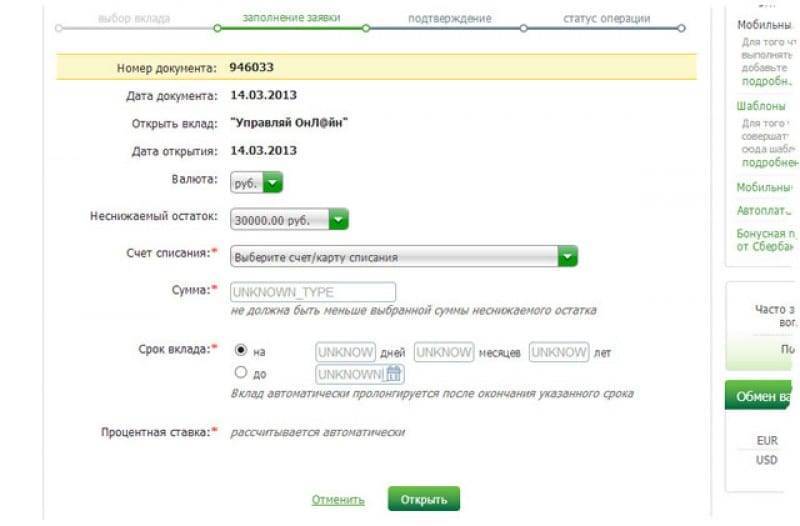

- Сумма неснижаемого остатка – сумма денежных средств, которая всегда должна оставаться на счете вклада. Для того чтобы изменить неснижаемый остаток, установите переключатель напротив нужного значения и нажмите кнопку Применить. В результате Вы перейдете к оформлению дополнительного соглашения.

- Максимальная сумма вклада – максимальная сумма вклада, на которую будут начисляться проценты по указанной при открытии вклада процентной ставке. На сумму денежных средств, превышающую максимальную сумму вклада, будут начисляться проценты по пониженной процентной ставке.

- Максимальная сумма снятия – максимальная сумма, которую можно снять со счета вклада;

- Порядок уплаты процентов – счет, на который будут переведены начисленные по вкладу проценты. Для того чтобы изменить значение данного поля, нажмите кнопку Изменить. В результате Вы перейдете к оформлению дополнительного соглашения по вкладу.

- Текущее состояние – открыт или закрыт данный вклад;

- Пролонгация – возможность продлить вклад;

- Дата открытия – дата открытия вклада;

- Дата окончания срока действия – дата окончания срока действия договора вклада/счета;

- Сберкнижка – указывается, выдавалась ли сберкнижка по этому вкладу;

- Списание – признак того, что с данного вклада/счета разрешено или запрещено списывать денежные средства;

- Зачисление – признак того, что на выбранный вклад/счет разрешено или запрещено зачислять деньги;

- Зеленая улица – этот признак означает, что Вы сможете выполнять операции по данному вкладу в других отделениях Сбербанка. Например, вносить дополнительные взносы на счет вклада или совершать расходные операции по вкладу Вы можете в любых отделениях Сбербанка. Однако, ряд операций можно выполнить только в отделениях Сбербанка, которые являются подчиненными тому подразделению, где открыт Ваш вклад (например, покупать и продавать иностранную валюту). Подробнее условия услуги «Зеленая улица» смотрите на официальном сайте Сбербанка.

- SMS-идентификатор – идентификатор вклада, который Вы сможете использовать при выполнении операций через SMS. Для изменения идентификатора заполните данное поле и нажмите кнопку Сохранить.

- Автоматический SMS-идентификатор – идентификатор вклада, присвоенный ему автоматически. Он будет использоваться в SMS-запросах, если Вы не укажете другой идентификатор в предыдущем поле.

Также Вы можете распечатать детальную информацию по вкладу/счету, для этого щелкните ссылку Печать.

Вы можете добавить страницу с детальной информацией по вкладу в личное меню, нажав на ссылку Добавить в избранное. Это позволит Вам перейти к ней с любой страницы системы Сбербанк Онлайн, щелкнув ссылку в боковом меню.

Калькулятор дохода по вкладу

Если Вы хотите узнать, какой доход сможете получить в конце срока действия вашего вклада, то щелкните ссылку Калькулятор, расположенную в блоке Детальная информация.

После чего откроется страница сайта Сбербанка, на которой с помощью калькулятора Вы сможете рассчитать сумму денежных средств в конце срока вклада, сумму дохода по вкладу и размер процентной ставки по выбранному Вами виду вклада.

Реквизиты для перевода на вклад

Вы можете просмотреть и распечатать банковские реквизиты вашего вклада. Для этого щелкните ссылку Реквизиты перевода на счет вклада, расположенную в блоке Детальная информация. В результате откроется страница со всеми реквизитами вклада.

Если Вы хотите распечатать реквизиты, щелкните ссылку Печать.

Вы можете сохранить файл с реквизитами, нажав на ссылку Сохранить реквизиты. После этого выберите формат документа. Для этого щелкните ссылку PDF (AdobeAcrobat), если хотите сохранить документ в формате pdf, или щелкните ссылку DOC (MSWord), если хотите сохранить реквизиты карты в документе в формате rtf.

Source: action-sberbank.ru

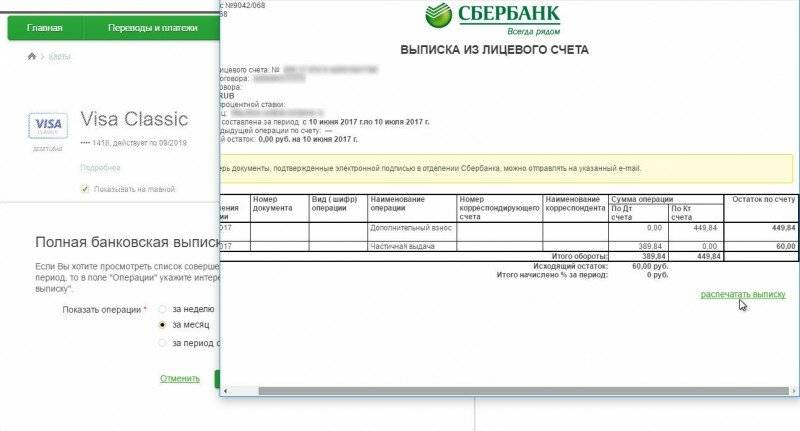

Заказ выписки по счету

Если вам недостаточно представленных сведений по карте Сбербанка или по счету, то можно получить более подробную информацию. Так, в Сбербанк Онлайн посмотреть историю поступления средств можно, получив подробную банковскую выписку.

Получение подробной выписки

Чтобы узнать более детальную информацию о движении средств по счету необходимо:

- перейти в раздел Карты;

- кликнуть на названии нужного пластика;

- нажать на Полная банковская выписка (напечатано полупрозрачным шрифтом на вкладке Последние операции);

- выбрать срок получения сведений – за неделю, месяц или произвольный период (максимальный срок не декларируется, но на практике получить выписку дольше, чем за год, невозможно – появляется ошибка формирования выписки).

Полную выписку по банковской карточке можно сформировать за неделю, месяц или произвольный период

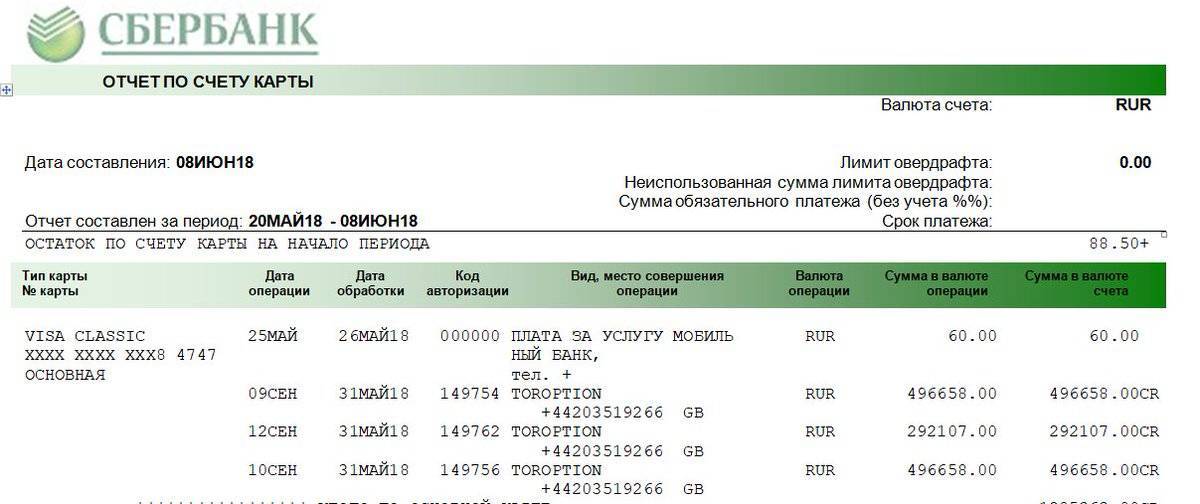

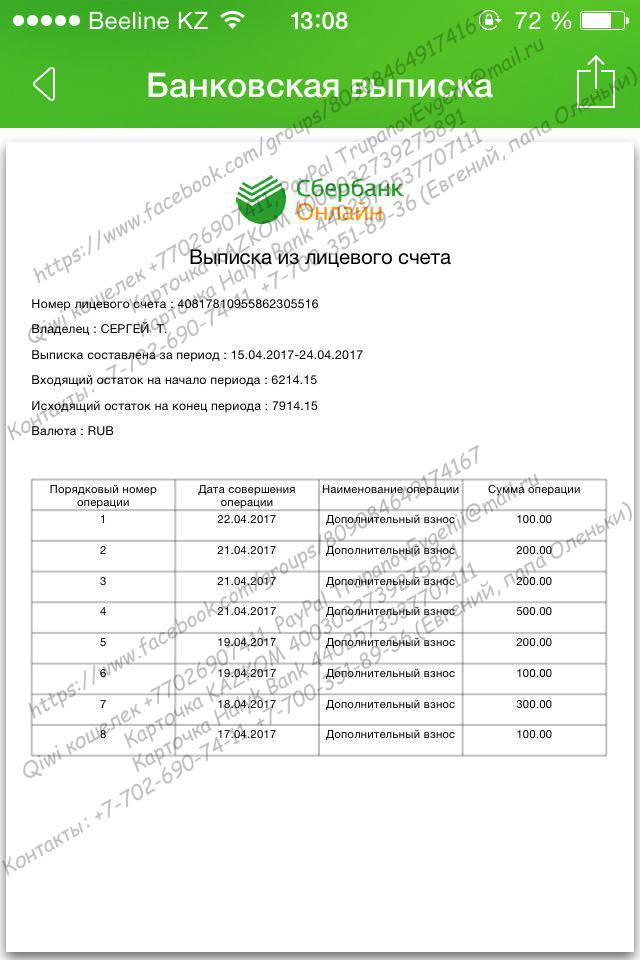

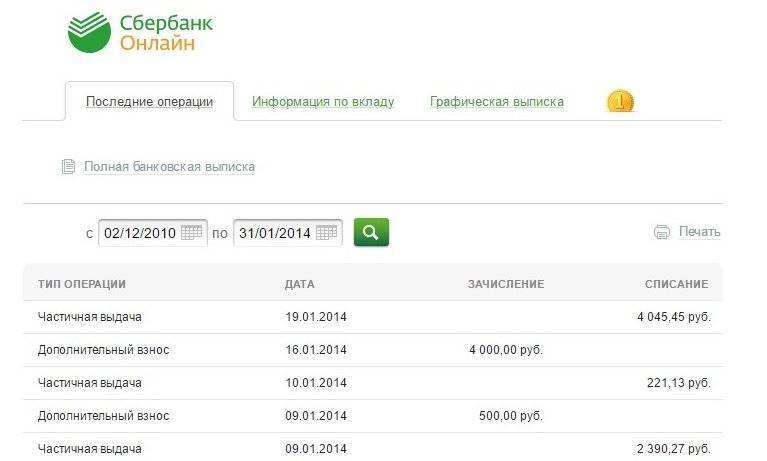

Выписка будет представлена в виде таблицы, расположенной во всплывающем окне (если она не появляется, убедитесь, что браузер позволяет появляться всплывающим окнам, а также отключите AdBlock). В выписке будет находится информация, которая позволит вам узнать:

- дату операции;

- номер документа (если имеется платежное поручение или если средства перечислялись на сберкнижку, в остальных случаях поле останется пустым);

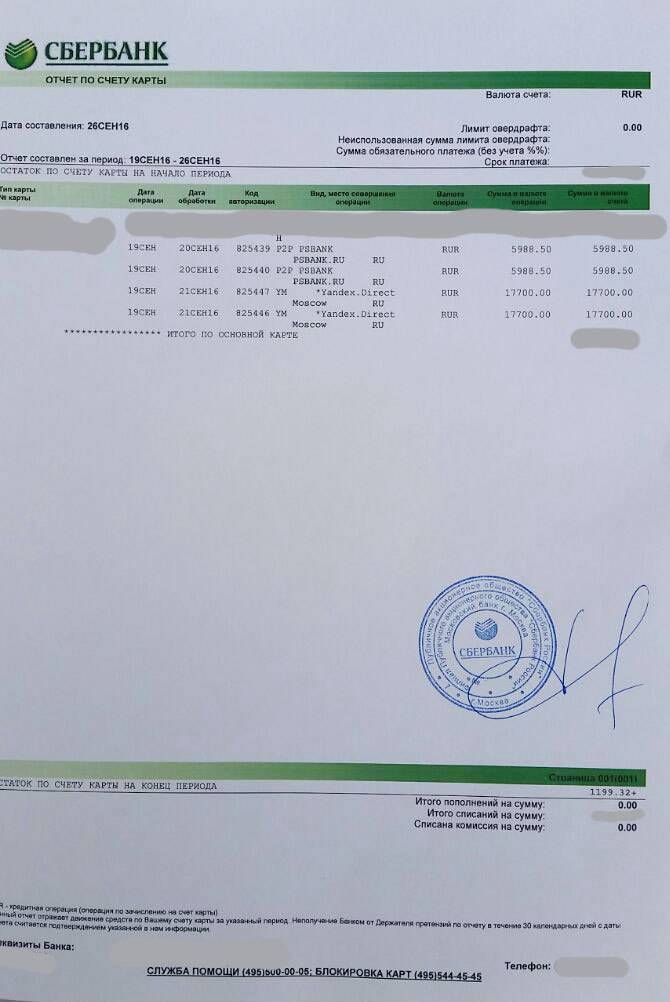

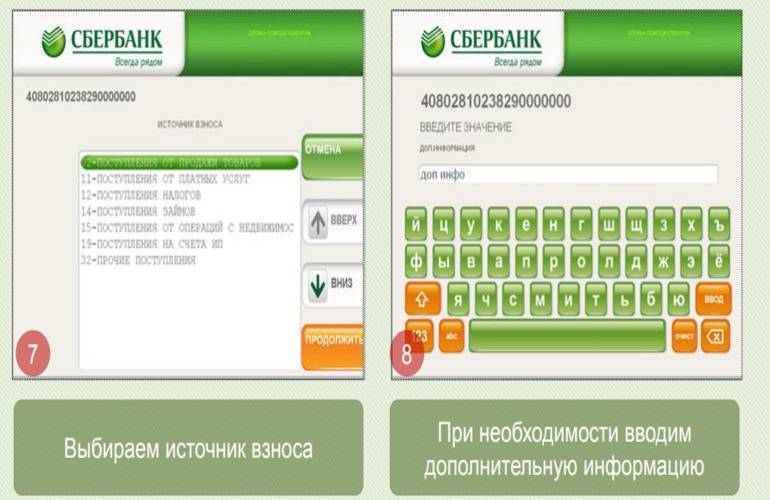

- шифр операции (если интересует, как в Сбербанк Онлайн узнать историю поступлений, ищите коды приходных операций: 2 – перечисление от других лиц, 15 – зачисление заработной платы и т.д.)

- название операции;

- сумму списания (ДТ счета) и сумма зачисления (КТ счета);

- остаток.

Внизу таблицы также приводится сальдо (оборот), а также оставшаяся сумма на сегодняшний день, которые вы можете узнать при необходимости.

Можно ли сохранить данные

Выписка придет в течение 10-15 минут на указанный ящик. Она будет представлена в двух форматах: rtf и txt. Такая выписка представляет информацию более подробно: например, в ней можно отследить, с какого банкомата или какого расчетного счета было произведено зачисление.

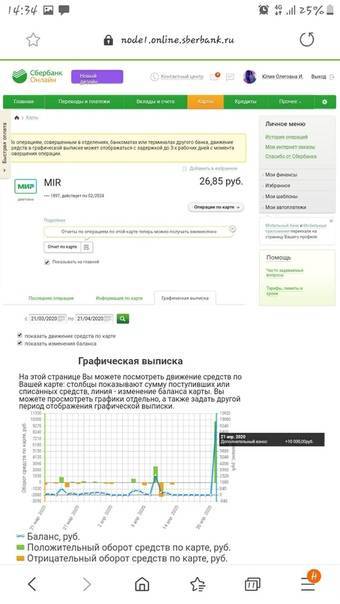

Таким образом, можно найти в Сбербанк Онлайн историю поступлений несколькими способами. Самый простой вариант – просто просмотреть последние операции. Также можно проанализировать графическую выписку для наглядного представления своих доходов и расходов, просмотреть полную выписку во всплывающем окне или заказать отчет по операциям на электронную почту.

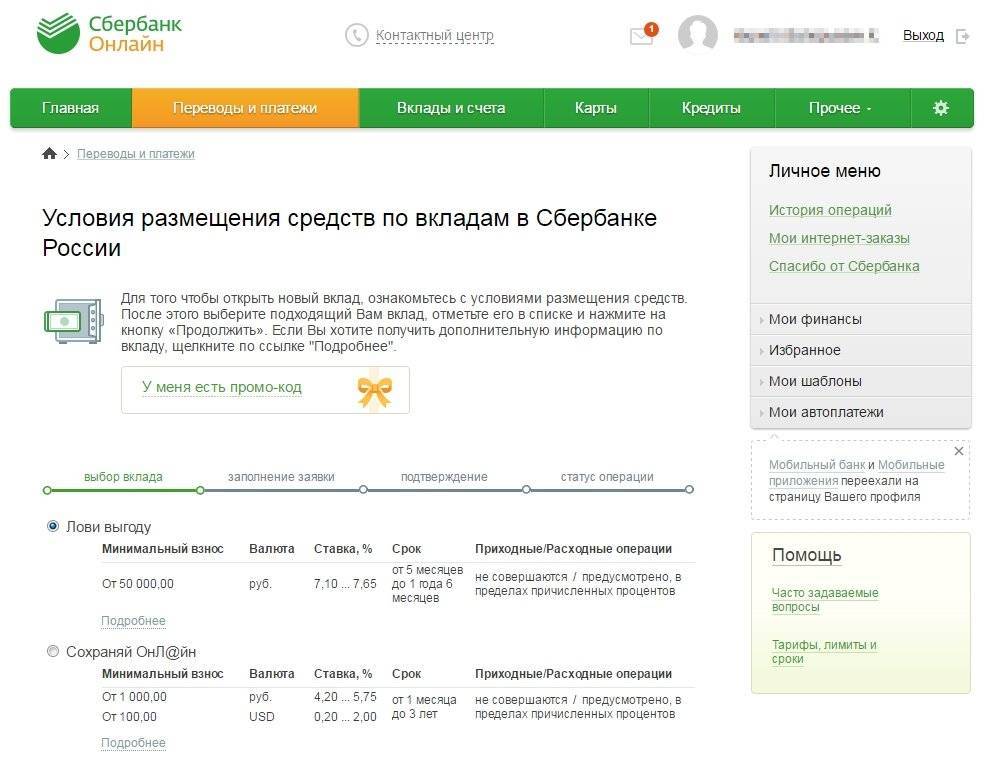

Советы при выборе вклада от экспертов

Злободневное

Самый выгодный вклад –

какой он?При поиске наиболее выгодного предложения вкладчик следует двум целям: накопить и сохранить свой капитал. При этом в каждом случае всегда есть перевес в ту или иную сторону. Как выбрать самый выгодный вклад с учётом этого факта?

Дельные советы

Сбербанк копилка –

что это такое?В числе множества банковских продуктов Сбербанк предлагает своим клиентам услугу «Копилка». Механизм этого сервиса позволяет копить деньги без лишних временных затрат со стороны клиента. Как работает эта услуга и что нужно знать, чтобы её использовать максимально эффективно?

Злободневное

Каждый человек перед оформлением депозита интересуется тем, насколько защищены его сбережение. Точный ответ на этот вопрос может дать система обязательного страхования вкладов населения.

Ликбез

Что такое капитализация

вклада в Сбербанке?Вложения с доходом, который сравним с инфляцией или превышает её, пользуются спросом у тех, для кого важна как прибыльность, так и сохранность денег. При этом доход выплачивается в виде процентов. Что ещё нужно знать про капитализацию вкладов в Сбербанке и других банках?

Ликбез

Выбирая лучший способ накопления денег, вкладчик представляет возможное будущее капитала. Оценив условия вклада – срок размещения, проценты и другие критерии – вкладчик подбирает самое выгодное решение. Но всегда ли стоит тратить время на анализ предложений по вкладам? Нет, если существует возможность пролонгации уже имеющегося вклада.

Подводные камни

Для вычисления доходности вкладов и депозитов в отдельных банках можно использовать онлайн-калькуляторы. Но всегда ли стоит полагаться на этот инструмент и какие есть альтернативные методы расчёта доходности, доступные каждому?

Ликбез

Что такое депозитный вклад,

или чем отличается

вклад от депозита?Понятия «вклад» и «депозит» часто воспринимают как одно и то же: размещение денег в кредитном учреждении для их сохранности и получения дохода в виде процентов. Действительно ли между этими двумя понятиями нет никакой разницы?

Злободневное

Банковские вклады и депозиты – разумная альтернатива хранению денег «в кубышке», ведь они не только обеспечивают сохранность денег, но и приносят доход. Вот только получится ли при необходимости вернуть деньги в экстренном порядке и как это осуществить?

Дельные советы

Вклады предполагают начисление и выплату процентов, что формально можно отнести к доходам физического лица. Если же процентная ставка превышает уровень инфляции, то доход из формального превращается в реальный. Нужно ли в таком случае платить налоги?

Подводные камни

Вклад до востребования –

что это такое?В условиях депозитных предложений банков встречается пункт о том, что при досрочном расторжении договора на сумму депозита начисляются проценты по условиям вклада «До востребования». Что означает эта формулировка и как сильно потеряет клиент в деньгах при применении данного условия договора?

- Еще почитать

Распространенные ошибки

Иногда случаются ситуации, когда пользователь при проведении дополнительных взносов совершает ошибки в указании счета поступления денег. Кстати, подобных казусов можно избежать, если использовать услугу Копилка, где уже изначально прописывается счет поступлений. Такие оплошности легко исправляются, если переводы совершаются между своими внутренними счетами. Но положение меняется, когда деньги по ошибке зачисляются на счет чужого клиента.

Была ли допущена ошибка в реквизитах карты и поможет определить выписка по счету. Если ошибка допущена сотрудниками банка, все ошибочно переведенные средства будут возвращены. Но вернуть деньги, по ошибке отправленные не на тот счет самим клиентом, становится намного труднее. Поэтому каждую операцию следует тщательно перепроверять.

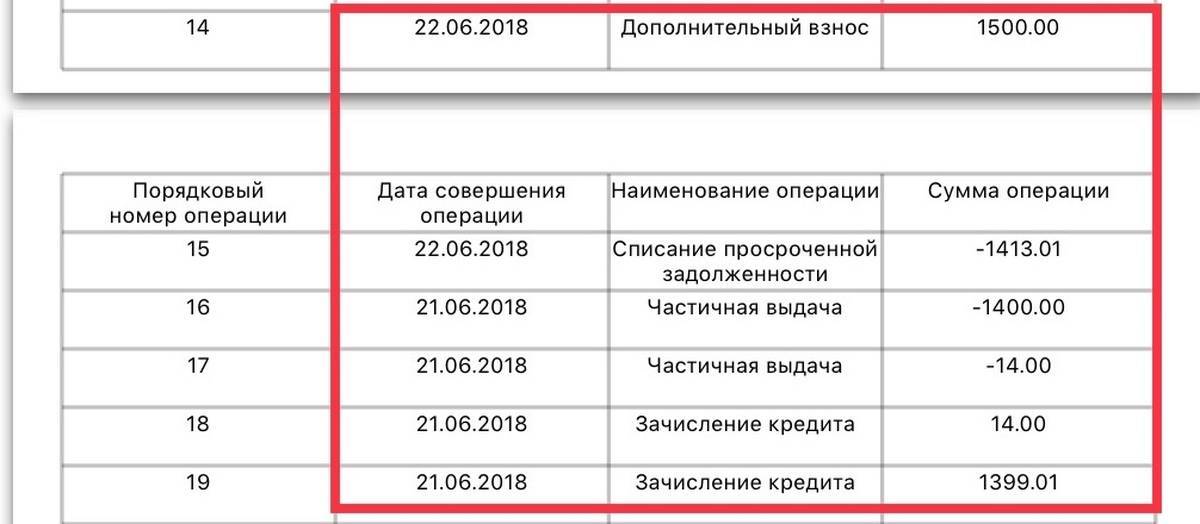

Что значит дополнительный взнос в Сбербанке

Счета в банках открываются для разных целей: карточные и счета для расчетов – с целью получения регулярных выплат и проведения расчетных операций; срочные вклады – для формирования и увеличения собственных накоплений; специальные счета – для проведения определенных видов операций. Каждый счет открывается на определенных условиях: срок, первоначальный взнос, капитализация процентов, возможность снятия и пополнения. Рассмотрим подробнее, на какие счета возможен дополнительный взнос в российском Сбербанке, и что это за условие.

Для чего совершается дополнительный взнос

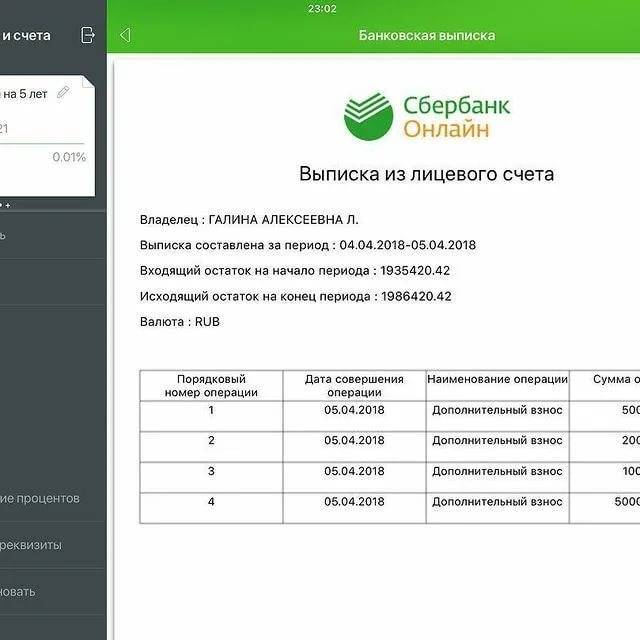

Цели дополнительных взносов могут быть абсолютно разными. Но чаще всего денежные средства вносят на срочные вклады для увеличения процентного дохода от вложений. Начисление процентов на внесенную сумму начинается на следующий день после совершения взноса. Например, на 1 декабря остаток денежных средств на депозите (наутро) составлял 100 000 рублей.

Процентная ставка по вкладу составляет 8% годовых. При такой ставке процентный доход за 1 день составляет 22 рубля (100 000 * 8% /365 дней). Если в тот же день вкладчик делает дополнительный взнос в сумме 50 000 рублей, то наутро 2 декабря остаток по депозиту составляет уже 150 000 рублей. Соответственно, увеличивается и процентный доход до 33 рублей в день (150 000 * 8% /365 дней).

И так при каждом пополнении.

Если у клиента счет пластиковой карты, он может внести дополнительный взнос для совершения безналичной покупки со скидкой, совершения безналичного перевода со счета, оплаты кредита, либо просто с целью сохранности денежных средств. То же самое можно отнести и к счетам для расчетов.

Куда можно внести дополнительный взнос

На пластиковые карты и счета для расчетов дополнительные взносы, как правило, принимаются без ограничений. Что же касается срочных вкладов – такая возможность есть не у всех.

О возможности внесения дополнительных взносов лучше уточнять до открытия депозита. Кроме этого, все условия обязательно прописываются в договоре вклада.

На минимальную и максимальную сумму взноса могут быть наложены ограничения.

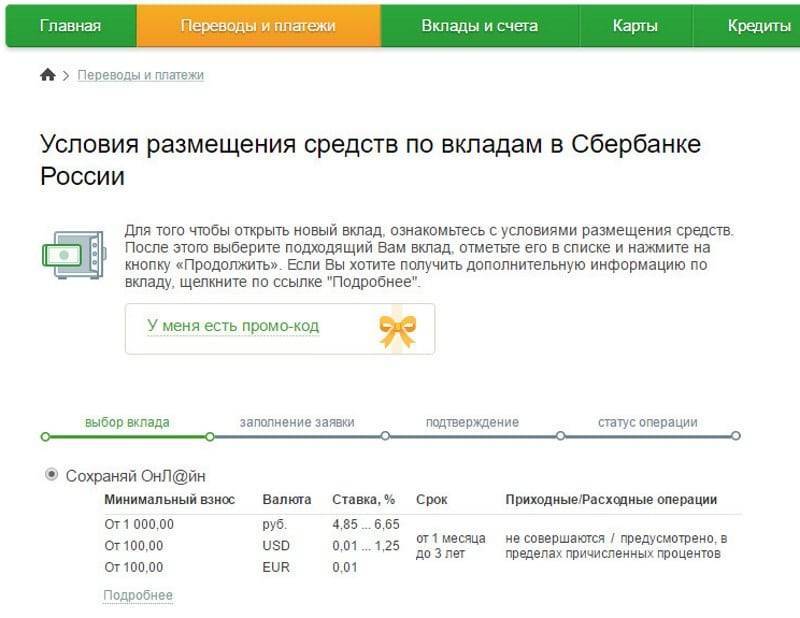

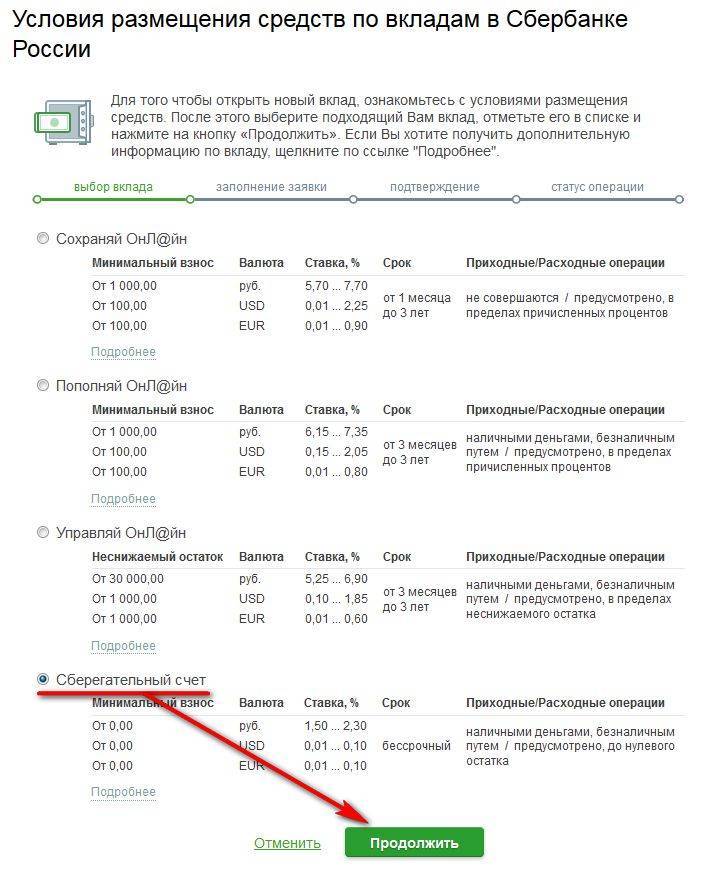

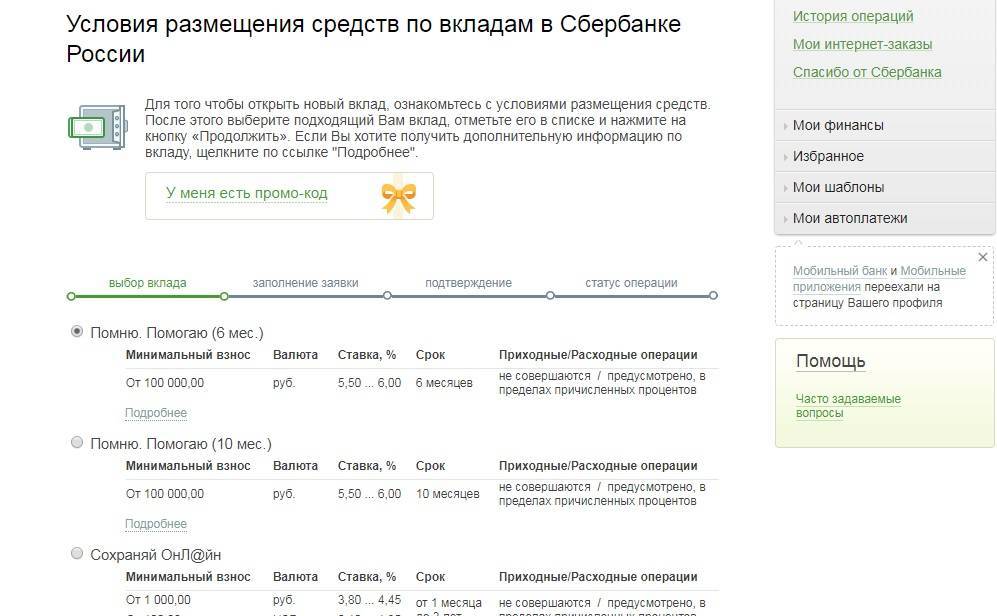

На сегодня возможность дополнительных взносов есть у следующих срочных вкладов:

- “Пополняй” и “Пополняй онлайн”;

- “Управляй” и “Управляй онлайн”;

- “Сберегательный счет”;

- “Пенсионный плюс”.

Карточные счета и вклады для расчетов (“До востребования”, “Универсальный”) пополняются без ограничений.

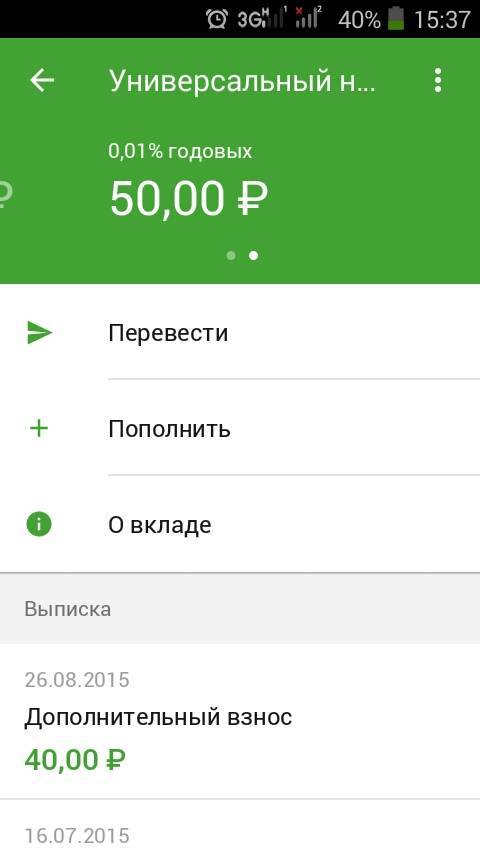

“Копилка” для дополнительных взносов

Сбербанк предлагает своим вкладчикам настраивать регулярное автоматическое пополнение вкладов на определенную сумму или в процентном соотношении от полученных доходов либо совершенных расходов.

Это очень удобный сервис, так как не надо совершать каких-либо действий для пополнения вклада. Услуга предоставляется бесплатно.

Подключение доступно через отделения, устройства самообслуживания либо интернет-сервис (в том числе мобильное приложение Сбербанк Онлайн).

Гарантированный пенсионный план

Согласно условиям гарантированного плана, размер желаемой пенсии указывается в договоре. Исходя из ожидаемой суммы и рассчитывается размер взносов, а также составляется график регулярных платежей.

Для этого вида плана действуют такие условия:

- Сумма первоначального взноса равна платежу, который клиент будет вносить регулярно.

- Размер периодических взносов фиксирован и отражается в договоре.

- График, согласно которому будут осуществляться платежи, составляется заблаговременно и оговаривается в договоре.

- Минимальный срок выплаты пенсии составляет 10 лет.

- Накопленная пенсия наследуется правопреемниками, однако не может быть разделена в случае расторжения брака или же арестована третьими лицами.

При досрочном расторжении договора клиент получает:

- Спустя 2 года – всю сумму взносов и 50% от полученного инвестиционного дохода;

- Спустя 5 лет – весь объем платежей и инвестиционного дохода.

Гарантированный план также предусматривает возможность возврата подоходного налога. Его размер составляет 13% от суммы накоплений и не может превышать 15,6 тысячи рублей в год.

Чтобы принять участие в проекте Сбербанка, заявителю необходимо обратиться в офис НПФ кредитного учреждения. Для оформления плана достаточно иметь при себе только паспорт гражданина РФ.

Что такое УИП в платежке

Прежде чем изучить, что такое УИП, целесообразно более подробно рассмотреть платежные документы, используемые при ведении бизнеса. Они повсеместно используются для оплаты продукции, услуг и прочих транзакций, связанных с перечислением средств. При этом к числу подобного рода документации, можно отнести широкий спектр бумаг, например:

- разного рода чеки-квитанции;

- платежные требования/поручения;

- бланки строгой отчетности.

Последний вариант повсеместно используется вместо кассового чека, когда нет возможности выдать клиенту привычный чек для подтверждения факта оказания услуг.

Самый распространенный тип подобных бумаг — платежное поручение. Оно применяется, когда предприятию необходимо осуществить безналичную транзакцию с применением расчетного счета.

Нередко пользователи сталкиваются с термином УИП в квитанции Сбербанка Онлайн, а также других сервисов и документов. Подобное сокращение может быть расшифровано, как уникальный идентификатор платежа. Он представляет собой код со сложной структурой, насчитывающий 20 знаков.

Неправильное заполнение подобного поля чревато ошибочным перечислением финансов. Если речь идет об обязательных платежах государственным структурам, плательщика может ждать дополнительный штраф.

Разбираясь, УИП что это такое в платежном поручении, целесообразно отметить — подобного рода кодировка выполняет аналогичную УИП функцию, при оплате услуг образовательных учреждений, прочих госструктур.

УИП и УИН является важным реквизитом в платежном поручении

Назначение кода

Подобный идентификатор плательщика услуги принято считать одним из наиболее значимых сведений, которые требуется заполнять при совершении платежа

Выяснив, код уип что это, важно отметить его основное назначение:

- упорядочивание транзакций;

- отслеживание статистических данных со стороны госструктур;

- проведения платежа объемом, соответствующим указанным данным.

Если указание подобного кода представляется необходимым, однако у пользователя нет сведений о нем, следует при составлении платежного поручения заполнить соответствующее поле нулями.

Правила записи кода

Любое несоблюдение правил записи или ошибка при написании подобного идентификатора, чревата серьезными проблемами. Ввиду этого, целесообразно быть крайне внимательным при заполнении. Он насчитывает 20-25 знаков, которые следует писать исключительно в соответствующие поля. Если код неизвестен, потребуется вместо цифр указать «0».