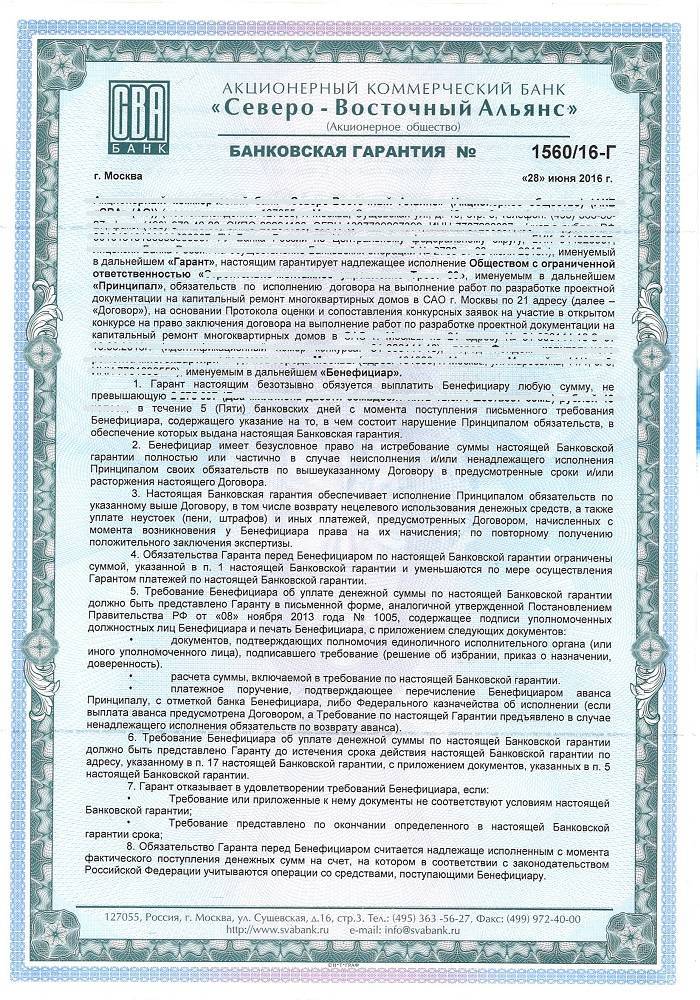

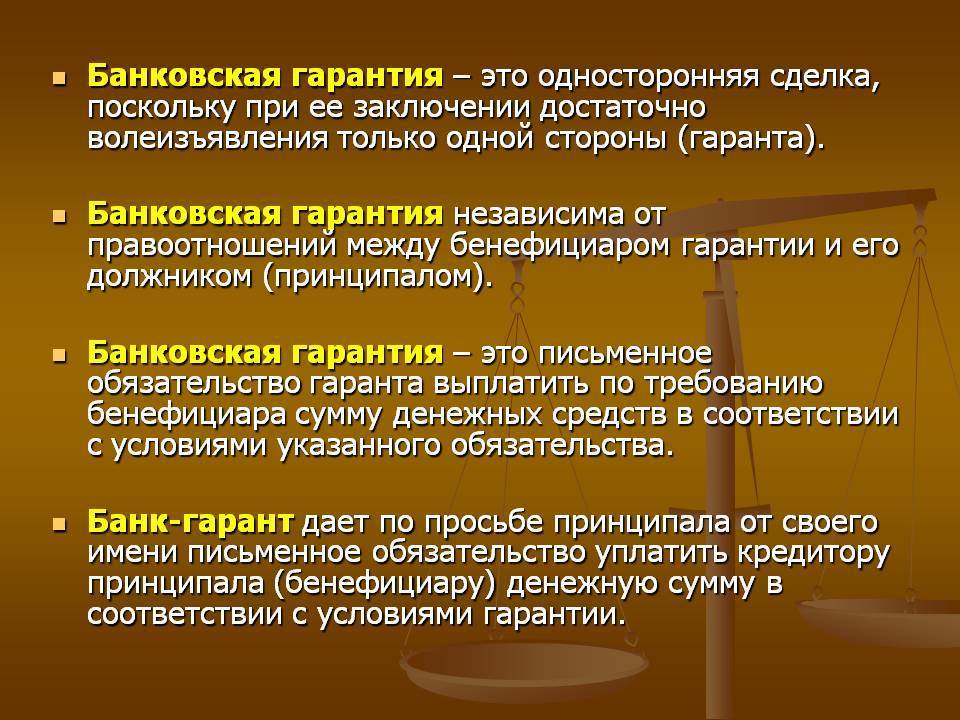

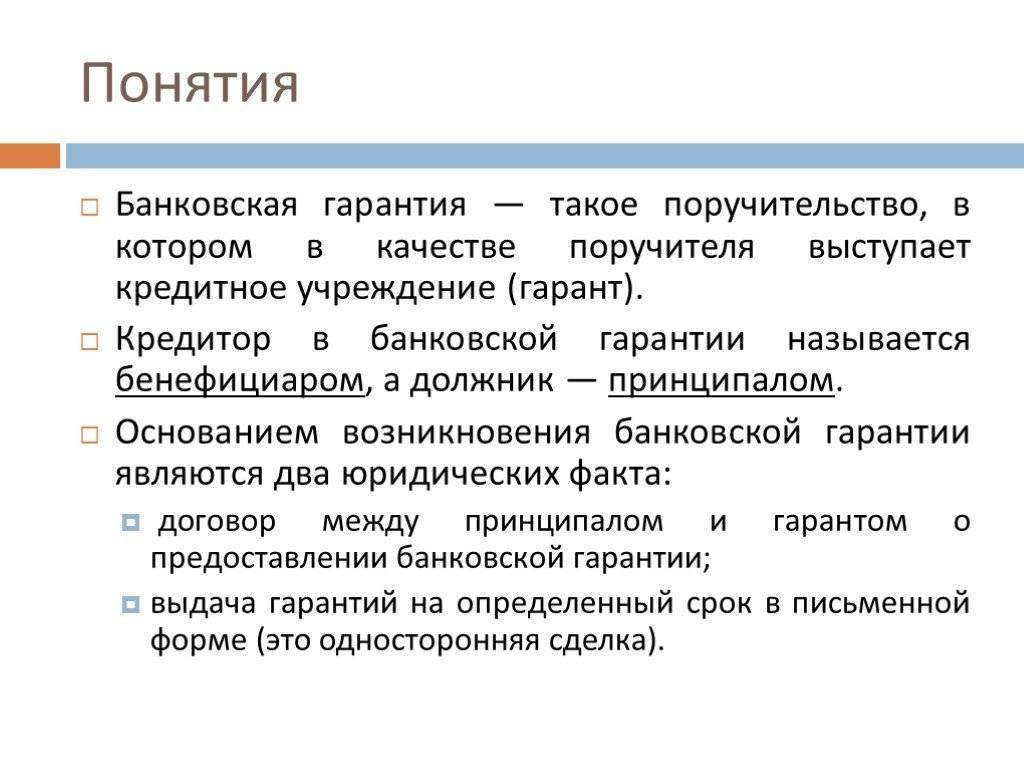

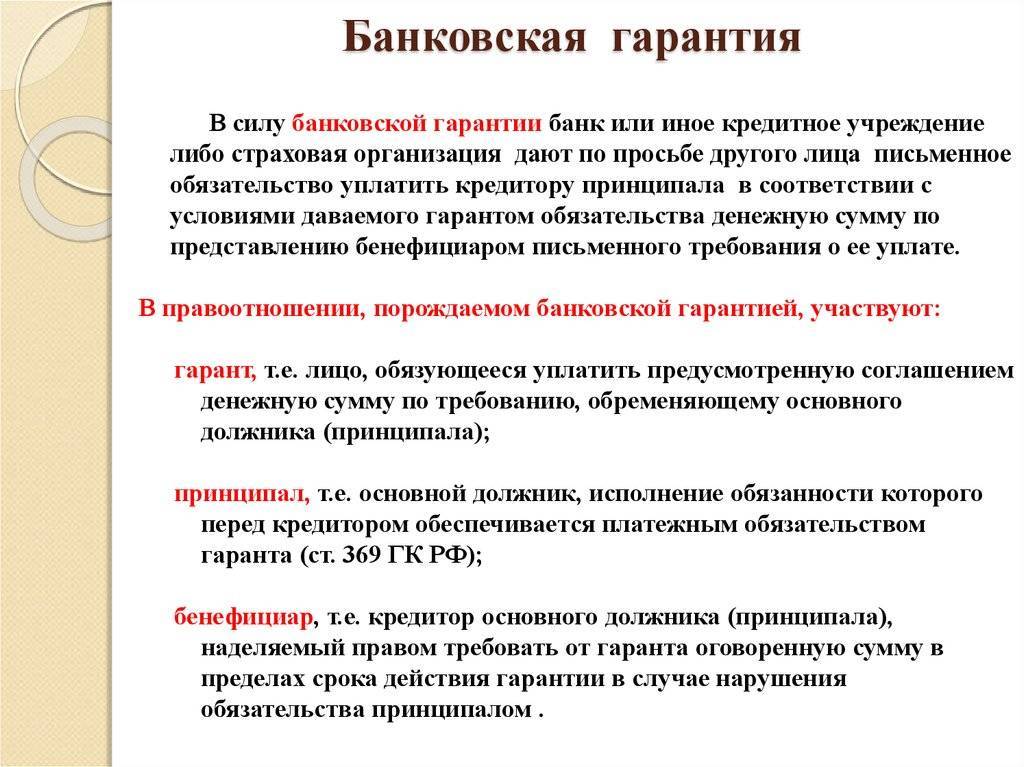

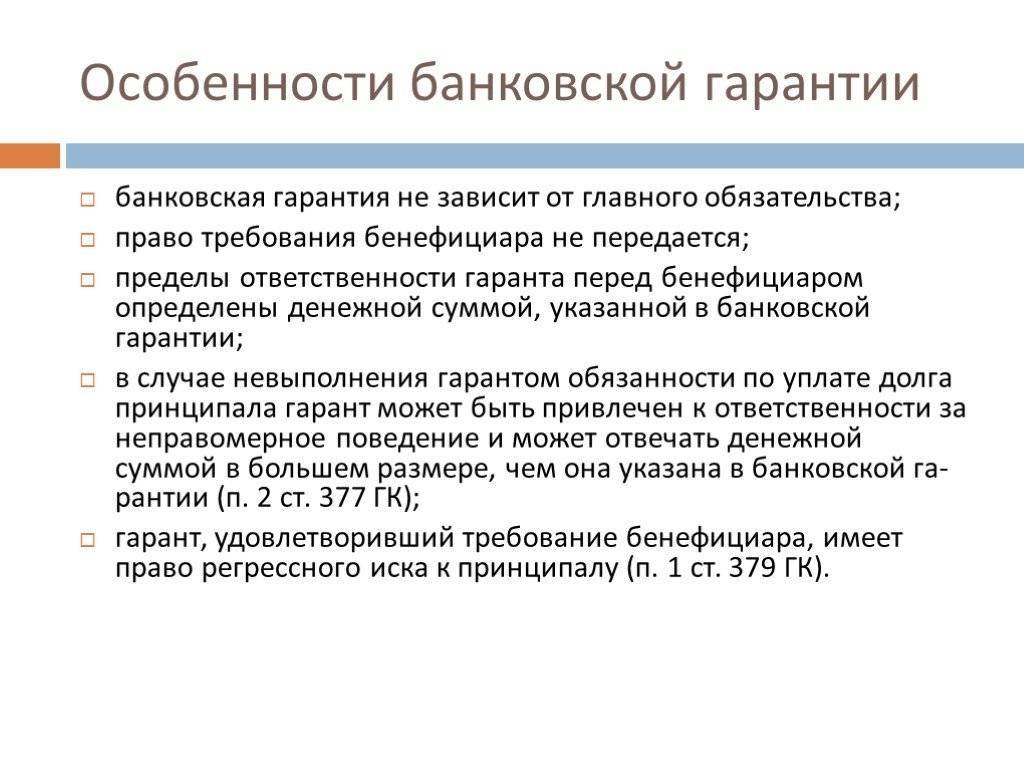

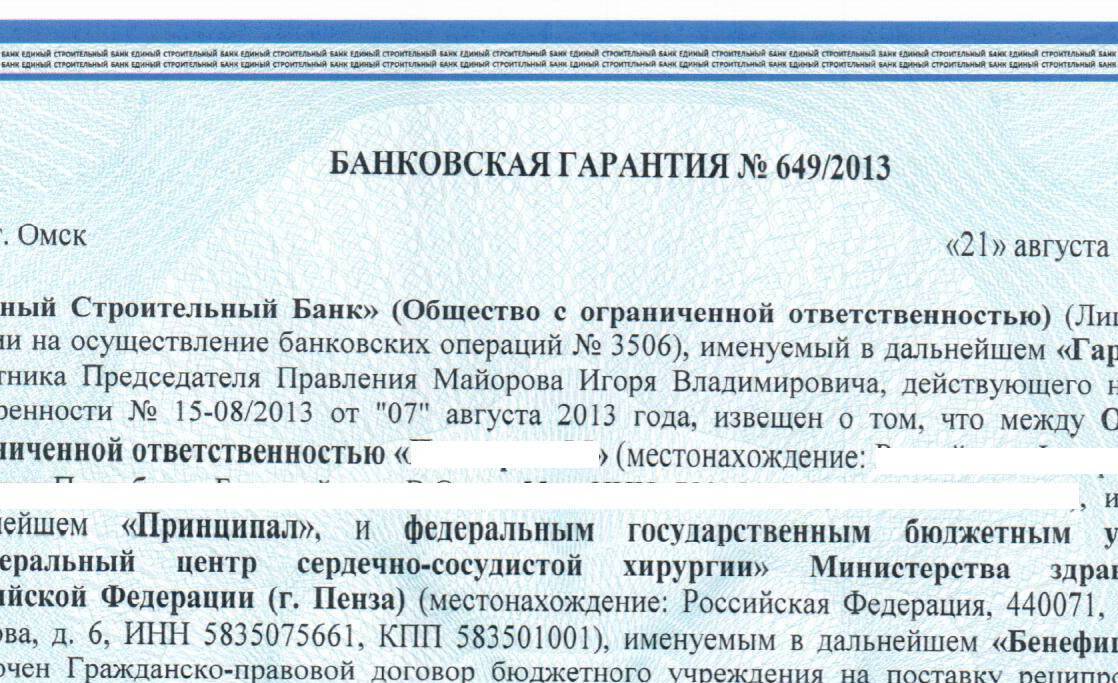

Содержание банковской гарантии

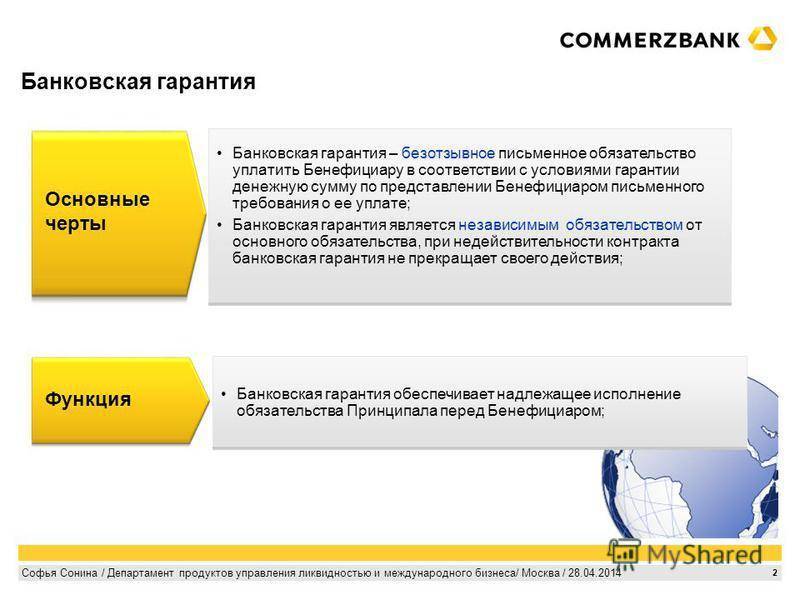

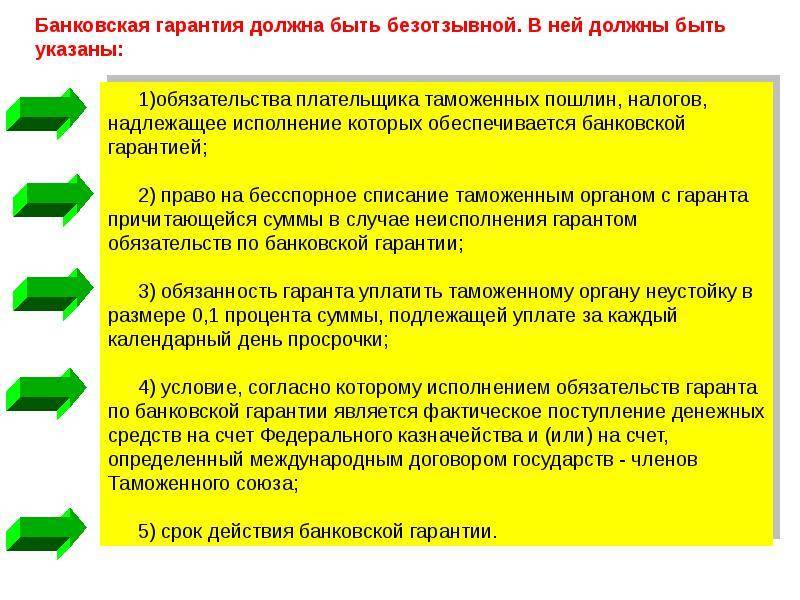

Согласно части 2 статьи 45 Федерального закона № 44-ФЗ БГ должна быть безотзывной и должна содержать:

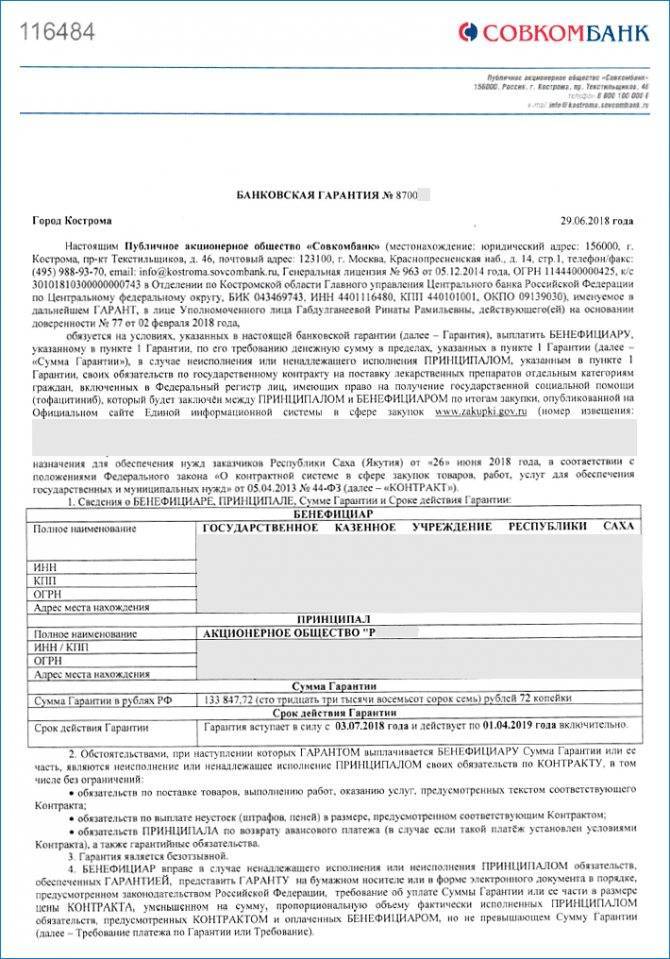

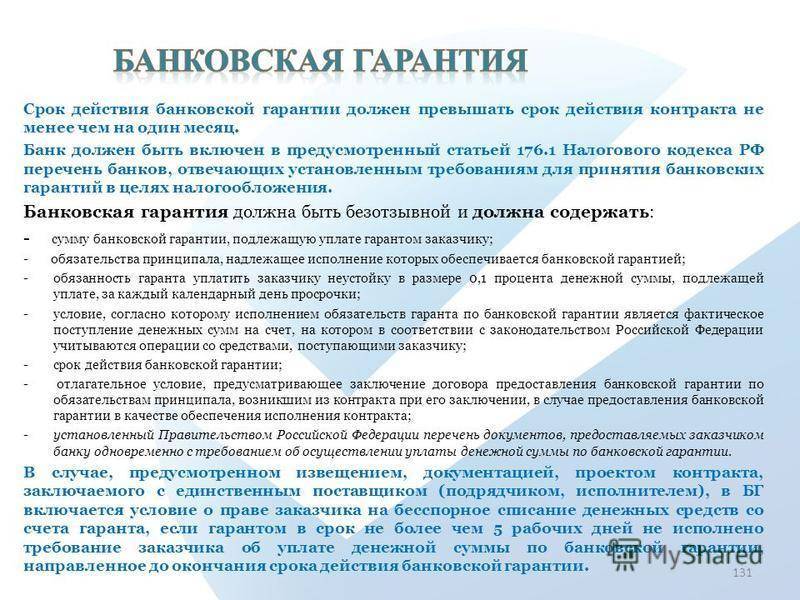

- сумму банковской гарантии, подлежащую уплате гарантом заказчику в установленных частью 13 статьи 44 44-ФЗ случаях (Примечание: это уклонение или отказ участника закупки заключить контракт, а также непредоставление или предоставление с нарушением обеспечения исполнения контракта), или сумму БГ, подлежащую уплате гарантом заказчику в случае ненадлежащего исполнения обязательств принципалом в соответствии со статьей 96 44-ФЗ;

- обязательства принципала, надлежащее исполнение которых обеспечивается БГ;

- обязанность гаранта уплатить заказчику неустойку в размере 0,1% денежной суммы, подлежащей уплате, за каждый день просрочки;

- условие, согласно которому исполнением обязательств гаранта по БГ является фактическое поступление денежных сумм на счет, на котором в соответствии с законодательством РФ учитываются операции со средствами, поступающими заказчику;

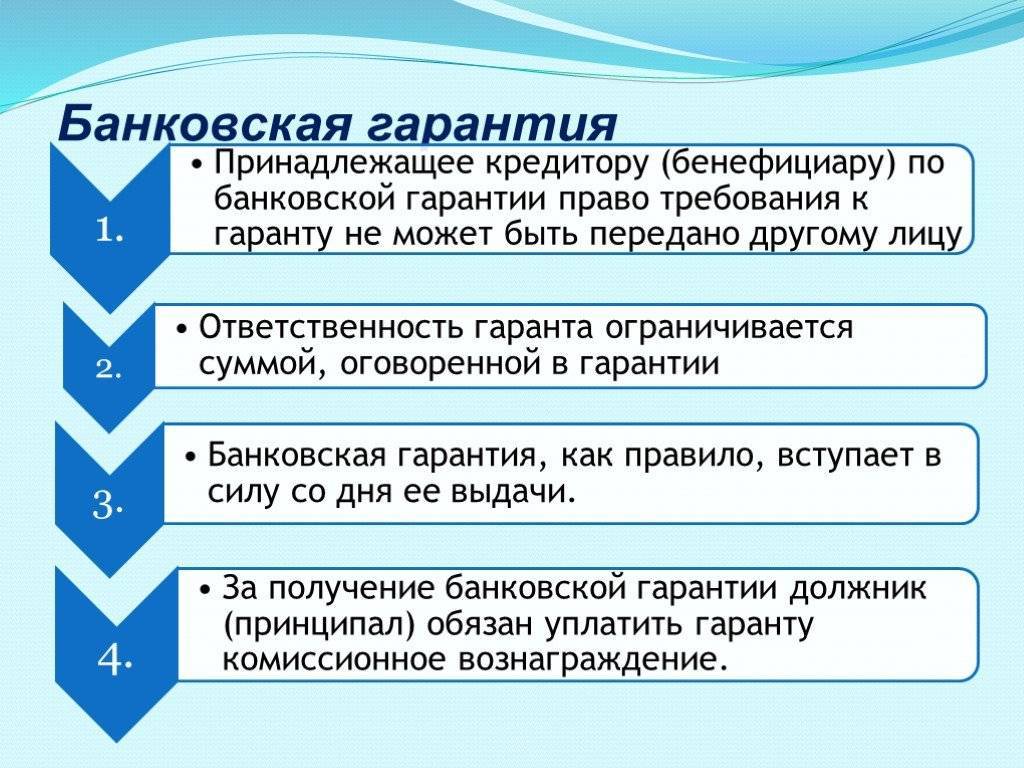

- срок действия банковской гарантии с учетом требований статей 44 и 96 44-ФЗ (Примечание: Согласно части 3 статьи 44 44-ФЗ срок действия БГ, предоставленной в качестве обеспечения заявки, должен составлять не менее чем два месяца с даты окончания срока подачи заявок. Согласно части 3 статьи 96 44-ФЗ срок действия БГ, предоставленной в качестве обеспечения исполнения контракта, должен превышать срок действия контракта не менее чем на один месяц).

- отлагательное условие, предусматривающее заключение договора предоставления БГ по обязательствам принципала, возникшим из контракта при его заключении, в случае предоставления БГ в качестве обеспечения исполнения контракта;

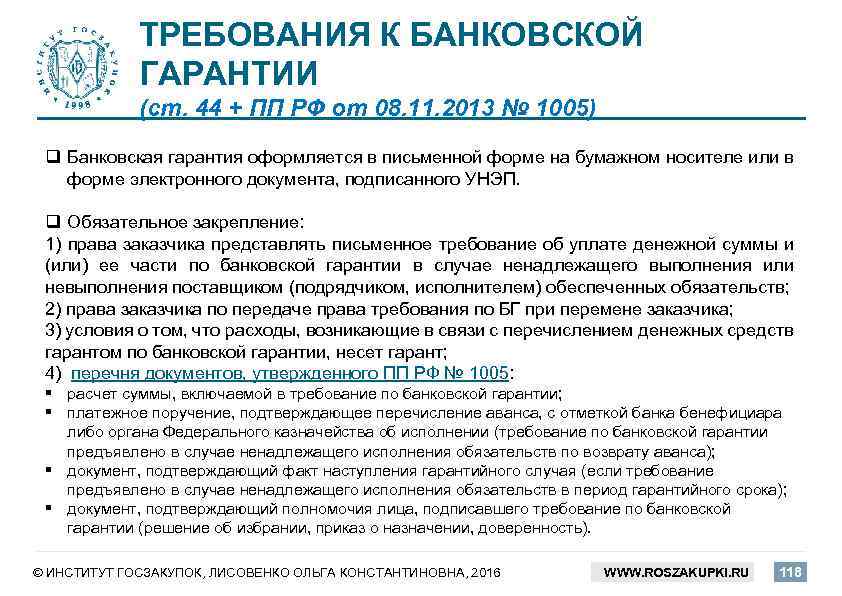

- установленный Правительством РФ перечень документов, предоставляемых заказчиком банку одновременно с требованием об осуществлении уплаты денежной суммы по БГ. (См. Постановление Правительства РФ от 08.11.2013 г. №1005 “О банковских гарантиях, используемых для целей Федерального закона “О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд”).

В том случае, если это предусмотрено извещением об осуществлении закупки, документацией о закупке, проектом контракта, заключаемого с единственным поставщиком (подрядчиком, исполнителем), в БГ включается условие о праве заказчика на бесспорное списание денежных средств со счета гаранта, если гарантом в срок не более чем 5-ть рабочих дней не исполнено требование заказчика об уплате денежной суммы по БГ, направленное до окончания срока действия БГ.

Сколько действует банковская гарантия

Сроки действия гарантий по госзакупкам регламентированы Законом от 05.04.2013 г. № 44-ФЗ. К ним обычно приравниваются и сроки для обязательств между негосударственными предприятиями. Гарантия выдается на период, превышающий срок действия договора не менее чем на месяц.

Например, действие контракта истекает 25.08.2021 г. Следовательно, банковская гарантия должна быть составлена на срок до 25.09.2021 г.

Что касается налоговых гарантий, то требования по срокам установлены ст. 74 НК РФ и составляют не менее 6 месяцев со срока уплаты налога.

По таможенным гарантиям установлен трехмесячный срок с обозначенной в законодательстве датой уплаты таможенных платежей (Закон № 289-ФЗ от 03.08.2018 г. в ред. от 02.07.2021 г.).

Виды банковских гарантий

В зависимости от того, какие именно обязательства клиента обеспечивает банковская гарантия, выделяют целый ряд разновидностей этого банковского продукта:

- Гарантия исполнения госконтракта предусмотрена законодательством, а точнее – ФЗ 223. Без ее получения потенциального исполнителя (подрядчика) не допустят даже к рассмотрению заявки на получение контракта от государства. Суть такой гарантии: в случае неисполнения обязательств принципалом банк возмещает заранее оговоренную сумму;

- Тендерная гарантия также является обязательной. Ее получают ве фирмы, желающие участвовать в торгах на тендерных площадках. Данная гарантия распространяется исключительно на обязательство победителя тендера заключить контракт с заказчиком, на дальнейшее сотрудничество она не распространяется. Так, если победившая в тендере фирма откажется подписать контракт на поставку, то банк будет обязан выплатить заказчику обеспечение заявки. Если же будут нарушены условия уже подписанного контракта, гарант выплат не производит.

- Таможенная гарантия – контракт между банком и принципалом, обеспечивающий обязательства клиента перед таможенными органами. Чаще всего речь идет о необходимости выплаты таможенных сборов (особенно в рассрочку), но есть и ряд других ситуаций, в которых требуется денежное обеспечение или банковская гарантия – например, когда на территорию страны временно возится оборудование для проведения работ, и оно должно быть вывезено в точный срок;

- Судебная гарантия используется в тех случаях, когда рассмотрение иска требует ареста имущества предприятия либо приостановления его деятельности (что во многих случаях одно и то же). Получив в банке гарантию для судебных органов, ответчик может продолжать свою деятельность – финансовое учреждение гарантирует полное соответствие ее всем требованиям;

- Гарантия возврата платежа используется в том случае, когда заказчик выплачивает исполнителю аванс. В таком случае бенефициар хочет получить подтверждение возврата этого платежа при неисполнении принципалом обязательств. Предоставив банковскую гарантию, исполнитель тем самым доказывает, что заказчик получит свои деньги в любом случае – а уже принципал будет выплачивать эти средства банку;

- Гарантия платежа – обратная ситуация. Банк обеспечивает обязательство заказчика по оплате поставленных товаров или предоставленных услуг. Применяется реже, но все же используется, особенно при работе с «открытым счетом».

Существует множество разновидностей гарантий, если структурировать их по виду обязательств. Кроме того, стоит заметить, что гарантии могут быть обеспеченными (с залогом) и необеспеченными, выдаваться одним банком или несколькими (синдицированные) и т.д.

Схема и стадии оформления

Необходимо изучить в точности, как получить банковскую гарантию для обеспечения контракта и для других целей. Это поможет сделать все быстро и без проблем, в особенности, если у принципала не так много времени для решения вопросов с бенефициаром.

Схема торговой сделки с применением документа от гаранта

Последовательность применения договора банковской гарантии представляется следующим образом:

Компания А предлагает компании В заключить договор на поставку товара

В данном случае компания А выступает продавцом, а В – покупателем.

Покупатель – компания В – требует представить от А гарантии на то, что товар будет доставлен в срок и в надлежащем качестве.

А обращается к гаранту С – банку, у которого простит выступить третьим лицом сделки.

Гарант С изучает платежеспособность компании А и проверяет ее юридическую регистрацию деятельности – важно проверить законность осуществляемой сделки.

Если нареканий нет, банк С оформляет банковскую гарантию на имя компании В. В документе указывается процент от суммы заключенного договора, который гарант С обязуется выплатить заранее, но в момент наступления нарушений условий договора со стороны А.

Как только А нарушает условия контракта, В обращается к С с требованием выплатить ему неустойку в соответствии с ранее представленным гарантийным соглашением

В должны представить доказательства нарушений.

С выплачивает В рассчитанную сумму в соответствии с документом.

Далее С взыскивает с А потраченные денежные средства.

Компания А может заключить с гарантом С кредитный договор, если он не может погасить всю сумму разом. Подобное решается в индивидуальном порядке.

Формы предоставления гарантийного соглашения

Получить банковскую гарантию срочно или в стандартном режиме можно в следующих формах:

- Классическая – стандартные предложения от гаранта, которые соблюдает принципал. Бенефициар зачастую запрашивает именно эту форму при заключении договора на сумму более 20 млн. рублей.

- Ускоренная – гарантия оформляется в течение 5 дней, предназначена для некрупных сделок. Оформить могут микрофинансовые компании и компании-брокеры.

- Электронная – выдается только для сделок суммой от 1 до 5 млн. рублей. Оформляется через интернет по факту предоставленной электронной цифровой подписи.

Выбирают форму банковской гарантии в соответствии с ситуацией, а также требованиями бенефициара.

Этапы оформления банковской гарантии

Оформление любого вида банковской гарантии происходит в соответствии со следующей последовательностью:

- Оценить положение – принципалу при нестабильной ситуации лучше всегда прибегать к оформлению банковской гарантии, что привлечет для сотрудничества компании высокого уровня.

- Выбрать гаранта – гарантом могут стать далеко не все кредитные компании. При выборе руководствуются списком из Минфина.

- Собрать документы и подать их гаранту – к гаранту обращаются после предварительной договоренности между сторонами и с составленным контрактом.

- Анализ документов – гарант рассматривает заявку до 20 дней, что зависит от формы банковской гарантии.

- Принципал и гарант заключают договор – предварительно гарант перечисляет свои требования в отношении обратившегося к нему принципала. Если он согласен, подписывается договор для возможного последующего взыскания задолженности перед гарантом.

- Принципал оплачивает услуги гаранта в составлении соглашения. Только после оплаты услуг банковскую гарантию вносят в реестр.

- Выдача документа – принципал получает банковское обязательство и передает ее бенефициару. Здесь включается вопрос, как проверить банковскую гарантию – получатель может открыть сайт Центробанка и удостовериться в подлинности соглашения.

- Использование документа – наступает только при нарушении обязательств принципалом.

Срок действия банковской гарантии зависит только от периода действия подписанного между сторонами первоначального контракта.

Как оформить банковскую гарантию — 6 основных этапов

Оформить её можно как обычным, так и электронным способом.

Для получения обычным способом подают печатные копии документов, а используют его для крупных сумм от 20 млн рублей. Ускоренным способом гарантию получают всего за пять рабочих дней.

Самый простой и быстрый способ — получить документ электронного формата. Для этого документы отправляют онлайн, подпись тоже ставят электронную. Личное присутствие не нужно ни на одном из этапов. Но оформить таким способом можно покрытие на сумму, не превышающую 3 млн рублей.

Этап 1. Возникновение потребности в получении гарантии

Банковская гарантия обязательна нужна компаниям, участвующим в госзакупкках.

Это своеобразная страховка заказчика, ведь банк обязан выплатить деньги, если вдруг исполнитель не справится с обязательствами.

Этап 2. Поиск банка-гаранта

Ознакомьтесь с перечнем банков, выдающих гарантии на сайте Минфина.

Проще получить гарантию в банке, в котором у компании уже открыт расчётный счёт. Если же ваш банк в списке Министерства Финансов отсутствует, то попросите рекомендовать учреждение других участников госзакупок.

Ещё есть варианты самостоятельного анализа в реестре госзакупок и обращение к брокеру.

Этап 3. Подготовка заявления на выдачу гарантий

Заявление подают в банк. Форму, по которой оно должно быть составлено, утверждает тоже банк. Поэтому пишут его уже на месте.

В заявлении указывают информацию обо всех субъектах сделки. Отмечают всю информации о гарантии — при каких условиях она действует, какого вида, можно ли её отозвать, какие обязательства сторон.

Если это необходимо, то в заявлении ставят пометку о том, что гарантия подчиняется Унифицированным правилам или Международной практике резервных обязательств.

Рекомендуем также прочитать материал об аккредитиве для покупки недвижимости.

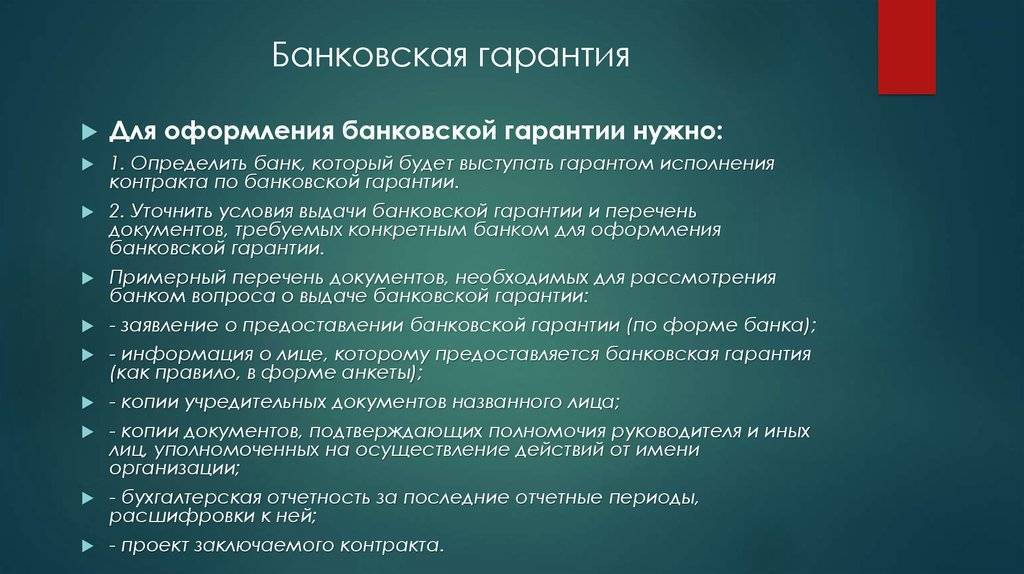

Этап 4. Предоставление документов в банк

В банк подают заявление и проект. Проект составляют на русском, но если нужно, то дублируют заявление и на другом языке. К заявлению прилагают копию основного договора или другого документа об обязательствах, обеспечивающихся гарантией. Возможно, банк затребует и другие документы. Об этом надо узнать заранее.

Этап 5. Оформление гарантийного договора

Обязательства принципала и банка, обеспечивающего гарантию, закрепляют договором. В договоре указывают, какой порядок выплаты принципалом суммы гарантии банку и какова сама процедура предоставления гарантии. Это, собственно, и есть основные предметы договора.

Договор предусматривает списание определённой суммы со счёта принципала или предоставление банку денежных средств. В соглашении отражают условия, сроки, порядок выплат, их размеры.

Этап 6. Выплата банковских гарантий

Важно понимать, что гарант не несёт ответственности за выполнение принципалом обязательств. Обязательство банка — выплатить деньги по требованию бенефициара, если соблюдены необходимые для выплаты условия

Это в той же степени актуально и для выплат страховых компаний.

Подробнее о том, как получить банковскую гарантию читайте в нашем материале.

Плюсы банковской гарантии для обеспечения заявки

Все участники самостоятельно определяют способ обеспечения собственной заявки:

- внесение денег на спецсчёт. Тогда ЭТП осуществляет их блокировку на время осуществления закупки, при этом организация не может ими распоряжаться

- предоставление банковской гарантии, за её выдачу финансовой организации необходимо перечислить комиссионные, размер которых обусловлен периодом действия и величиной обеспечения. Гарантия в рамках 44-ФЗ действует минимум два месяца с момента окончания приёма заявок (ч. 4 ст. 44 44-ФЗ). Все банки формируют собственные расценки, обычно размер комиссионных — порядка 2— 5 % годовых от необходимой суммы. Учитывая небольшой период действия, комиссия за банковскую гарантию не составит большую сумму

В ситуации отсутствия у поставщика необходимой суммы для внесения на спецсчёт целях обеспечения закупки приходит на помощь банковская гарантия. Предполагаемый поставщик оплачивает комиссионные за предоставление гарантии, при этом не выводит из оборота значительную сумму. Прибегнуть к данному способу разумно, если поставщик участвует в:

- масштабной закупке, по которой необходимо обеспечение заявки большого размера

- нескольких закупках, проводимых одновременно

- регулярном порядке, когда по одним тендерам подаётся заявка, по другим — подписывается договор, а по третьим идёт выполнение контракта

Пример. Организация, занимающаяся возведением промышленных зданий, направила заявку на участие в аукционе с НМЦК 95 млн руб. Заказчик установил требование об обеспечении заявки в 5 % от начальной цены 4 млн 750 тыс. руб. Фирма подобной суммы не имеет, поэтому обращается за получением банковской гарантии. При этом комиссионные банку составляют 3 % годовых от установленной суммы обеспечения. Гарантия действует 2 месяца.

Комиссионные = 4 750 000 рублей × 3 % ÷ 12 мес × 2 мес = 23 750 рублей

Организация планирует одержать победу в конкурсе, для этого получает гарантию и направляет заявку на участие.

Как оформить гарантию банка – подробная инструкция

Если вы новый клиент

Новому клиенту в первую очередь надо обратиться непосредственно в офис Сбербанка или зарегистрироваться в Сбербанк Бизнес Онлайн. Зарегистрироваться можно удаленно через сайт и для этого совсем необязательно открывать счет для бизнеса. При оформлении на сате будет предложено оформить ЭЦП (электронно цифровая подпись), она необходимо для дистанционного обращения в Сбербанк. Оформелние ЭЦП происходит очень быстро, а самое главное это бесплатно. После Вам будет необходимо загрузить отсканнированные копии некоторых документов. После завершения регистрации у вас будет доступен только 1 раздел: «кредиты». В этом разделе вы найдете калькулятор, в котором сможете рассчитать предварительную стоимость комиссии гарантии, и появится возможность оформить банковскую гарантию по 223-ФЗ и 44-ФЗ.

Если вы уже наш клиент

Текущим клиентам так же можно свободно обратиться в любой офис Сбербанка или же оставить заявку через сервис Сбербанк Бизнес Онлайн. Необходимо пройти процедуру авторизации в сервисе, перейти в раздел «кредиты» – «Подать заявку». Далее надо будет заполнить открывшуюся форму на сайте:

- выбрать «Гарантии»;

- «Исполнение обязательств в рамках госзакупок и контрактов с госкорпорациями»;

- Заполнить поля «срок» и «сумма»;

- Нажать «Исполнение контракта»

- Далее пройти по шагам мастера заполнения.

Сроки рассмотрения заявок

Вид гарантии «Гарантия за 2 часа» рассматривается в течение 2 часов, но данное условие действует при условии открытия расчетного счета в Сбербанке. Иначе примерный срок рассмотрения заявки будет примерно 1-2 рабочих дня. Если вы обратитесь непосредственно в отделение банка, то это будет самый долгий срок рассмотрения. Если возникнет необходимость поменять текст гарантии, то согласование изменений займет еще около 5 дней.

Какие преимущества имеют стороны сделки

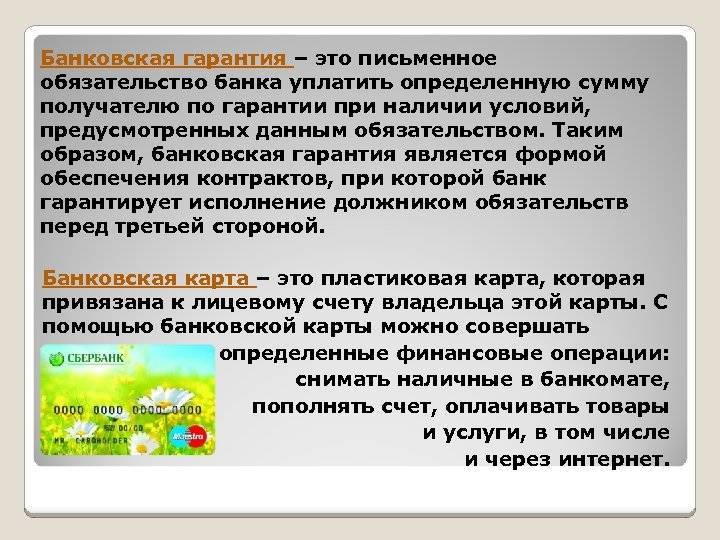

Итак, мы выяснили, что простыми словами банковская гарантия – это обеспечение для одной из сторон договора возмещение убытков в случае недобропорядочности своего контрагента. При этом банковская услуга имеет некоторые свои преимущества для всех трех сторон договора. Рассмотрим их более подробно:

- Бенефициар – это банковский клиент, который желает защитить свои интересы и получить компенсацию в той ситуации, если случай будет признан гарантийным. Здесь банковскую гарантию для бенефициара можно сравнить со страховкой, то есть, при наступлении определенных договором обстоятельств, пострадавшая сторона получает финансовую компенсацию без каких-либо судебных разбирательств.

- Принципал благодаря банковской гарантии может не просто вызвать доверие у своего контрагента, но и расширить свои возможности и даже повысить конкурентоспособность. Потому что в том случае, если он добросовестно исполнять свои обязательства перед контрагентом ему придется уплатить всего 3% от суммы сделки. А вот если он по каким-то причинам не справляется с обязательствами по договору, то ему придется возместить кредитной организации ущерб. Причем не единовременной суммой, а, как правило, в течение 3 месяцев после наступления обстоятельств.

- Гарант, то есть коммерческий банк, также имеет свои преимущества от проведения таких сделок. Ведь он получает за свои услуги определенную прибыль, минимальный процент от банковской гарантии составляет 3%, но в процессе сотрудничества с принципалом он может увеличиться и до 20%. Все зависит от деловой репутации принципала, чем выше риск банка, тем больше процент взимается в рамках договора банковской гарантии.

Кстати, стоит немного поговорить и о рисках, то есть, кредитные организации действительно могут понести убыток в том случае, если принципал не выполнил свои условия договора, и банку пришлось компенсировать бенефициару его убытки. Но здесь стоит отметить, что банк в рамках договора на предоставление банковской гарантии имеет право потребовать принципала обеспечение в виде ликвидного имущества, поручительства юридических или физических лиц.

То есть, сделка, по сути, для банка обеспечена имуществом. Поэтому в случае наступления страхового случая, если принципал добровольно отказывается выплачивать банку сумму по договору, то кредитная организация имеет право обратиться в суд для принудительного взыскания, покрыть свои убыток за счет депозитного счета принципала, а также реализовать его имущество в рамках залога.

Где купить банковские гарантии — обзор ТОП-3 компаний по предоставлению гарантий

Мы подобрали для вас три надёжные компании, которые помогают оформить банковские гарантии.

Давайте рассмотрим подробнее их условия.

1) Правовые стратегии

«Правовые стратегии» предлагают получить банковскую гарантию с постановкой на баланс Центробанка со ставкой от 2,5 процентов. На рынке компания существует уже 12 лет, за это время у «Правовых стратегий» сложились отношения с 30 аккредитованными банками. Эти отношения переросли в постоянное сотрудничество. Гарантии, выдаваемые компанией, законны и прозрачны.

Компания возьмёт на себя подготовку документов. На сайте можно заказать бесплатный аудит документов, который займёт всего шесть часов. В процессе оформления помогать вам будет индивидуальный менеджер, всегда доступный для консультаций в рамках рабочего дня. Получить консультацию можно по телефону или оставив заявку на первичный бесплатный аудит на сайте.

2) Финансовый БрокерЪ

«Финансовый БрокерЪ» оформляет банковские гарантии всех видов и берёт за это от 1,5% комиссионных. Работает в правовом поле, все действия законны. Работа осуществляется по коммерческому договору. Гарантии «Финансовый БрокерЪ» подходят для обеспечения исполнения контрактов как в столице, так и в других городах.

Вы получите консультацию о требуемых документах и помощь в оформлении. Есть возможность получить гарантию без залога. У компании больше 30 партнёров по выдаче гарантий. Доступно получение в электронном в электронном виде. Срок предоставления — от одного дня. А работает компания по всей России.

3) ABC (Абсолют Бизнес Консалт)

«Абсолют Бизнес Консалт» поможет получить гарантию любого вида за срок до пяти дней. Рассчитывать вы можете на сумму покрытия от 15 тыс. рублей и выше. «ABC» поможет в оформлении документов. Заявки подадут в полсотни банков, а представят самое выгодное из предложений. Возможно оформить гарантию без поручительства, залога, открытия счёта.

Оставляйте заявку на получение банковской гарантии прямо на сайте. Укажите номер телефона, и с вами свяжется менеджер.

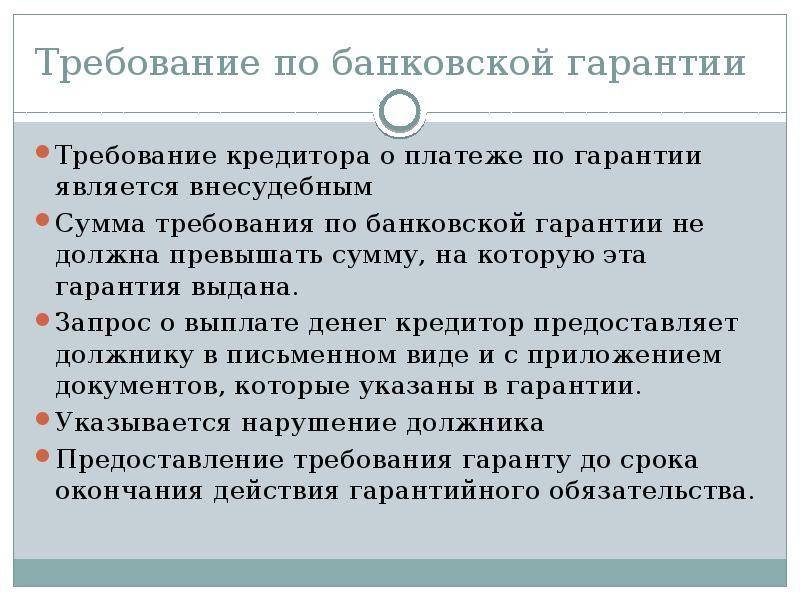

Как получить выплату по БГ

Для возврата причитающейся суммы по невыполненному обязательству следует составить требование и приложить к нему расчеты. Можно его отправить через почту или на сайте организации, которая была гарантом по сделке. Если в указанный срок вся сумма не будет находиться на ваших счетах, нужно составить требование об уплате неустойки.

Вот, что нужно в нем указать:

- Какие нарушения были допущены в период действия соглашения.

- Период расчета с банком: если точные сроки в документе не прописаны, то рекомендуем указать период в 5 рабочих дней после получения требования.

- Расчеты суммы, которую должен принципал.

- Реквизиты счета, на который должны поступить денежные средства от банка-гаранта.

Если вы направляете требование почтой, то следует его отправить заказным письмом или с ценностью, чтобы оно было вручено под роспись курьером.

Важно! Если банк-гарант не выплатит причитающуюся сумму вовремя, начисляется неустойка 0,1% ежедневно (п. 3 ч

2 ст. 45 Закона N 44-ФЗ).

Хотя всем участникам выгодно подписывать банковскую гарантию, однако самым выгодоприобретателем все же становится бенефициар. Он получает и сумму, прописанную в договоре, и проценты за неустойку с банка, и с принципала. Даже если поставщик обратится в суд, сделка не может быть расторгнутой.

Банк-гарант также получает стоимость составления самого документа и проценты, прописанные в соглашении сторон.

Принципал, в случае если он не сможет исполнять обязательства по отношению к бенефициару, в этой сделке он – самая проигравшая сторона. Поэтому, прежде чем идти на такой шаг все хорошенько взвесьте, рассчитайте и только потом обращайтесь в банк.

Для чего нужна банковская гарантия

Традиционно банки и финансовые группы считаются одними из наиболее надежных и солидных учреждений. Получение банковской гарантии позволяет принципалу выглядеть в глазах заказчика более надежным, чем конкуренты. Разумеется, такому исполнителю в большинстве случаев будет отдано предпочтение – ведь интересы бенефициара будут защищены при любом исходе сделки, так что риски минимизированы. При этом все финансовые затраты по приобретению гарантии берет на себя исполнитель контракта.

Кроме того, сам факт, что банк готов предоставить какой-то компании свои гарантии, уже говорит в ее пользу. Дело в том, что рассмотрение гарантии по сложности и глубине подхода ничем не отличается от одобрения заявки на кредит для бизнеса – а это значит, что банк всесторонне изучит следующие аспекты:

- Юридическую «прозрачность» бизнеса – все должно быть оформлено правильно и официально.

- Платежеспособность и финансовое состояние – главный фактор. Банк должен быть уверен в надежности и устойчивости своего партнера.

- Своевременность исполнения других обязательств (например, по налогам), отсутствие тяжб и споров с контрагентами. Это характеризует принципала как компанию, способную в полном объеме и в срок отвечать по обязательствам – а значит, у банка с большой долей вероятности не возникнет необходимости выплачивать значительные суммы по банковской гарантии.

- Хорошая деловая репутация говорит о добросовестном отношении клиента к своим обязательствам.

- Большую роль играет и суть самого контракта – если речь идет о чем-то неисчислимом или трудно поддающемся анализу, то банк может отказать в выдаче гарантии. Дело в том, что сам факт исполнения принципалом обязательств в данном случае будет целиком зависеть от мнения бенефициара. Проще говоря, последний, исходя из личных взглядов и субъективного мнения, может посчитать контракт неисполненным и потребовать возмещения по гарантии. Банку такие контракты невыгодны.

Таким образом, с точки зрения бенефициара выгода банковской гарантии очевидна: без лишних затрат он с помощью банковской гарантии приобретает в лице принципала надежного контрагента, причем уверен в то, что все документы и финансовый учет у контрагента соответствуют требованиям.

Выгода принципала в следующем:

- Во-первых, он имеет возможность значительно расширить круг своих контрагентов, начать сотрудничать с крупными компаниями, получить статус надежного и устойчивого партнера;

- Во-вторых, появляется возможность участвовать в торгах и получать контракты от государственных структур. Дело в том, что, согласно законодательству, для участия в тендерах нужно либо предоставить денежный залог, либо банковскую гарантию. И купить последнюю оказывается в большинстве случаев реальнее и выгоднее, чем выводить часть средств из оборота и терять возможную прибыль либо брать банковский кредит под большие проценты.

- В-третьих, даже при нарушении условий договора у принципала есть время на возврат средств – ведь он оказывается должен банку, а не контрагенту, и условия возмещения, их сроки строго оговариваются в договоре гарантии. При этом может быть предусмотрена возможность передачи банку залогового имущества, в таком случае нет необходимости возмещать банку затраты денежными средствами.

Очевидно, что принципал, как и бенефициар, имеет вполне весомые аргументы в пользу банковских гарантий. Что касается банка, у него тоже есть свои выгоды:

- Во-первых, разумеется, это стоимость гарантии. Хотя она гораздо ниже, чем проценты по кредитам, но зато выплачивается единовременно в полном объеме. Кроме того, взамен банк не предоставляет клиенту денежные ресурсы – то есть, по сути, абсолютно ничего не теряет. Все затраты банка – это расходы на рассмотрение заявки;

- Во-вторых, в большинстве случаев возмещение по гарантии не требуется – ведь в интересах принципала выполнить свои обязательства в срок. В противном случае он теряет прибыль, перспективного клиента, доверие банка, а в дальнейшем обязан возместить гаранту расходы;

- Во-вторых, даже в случае, когда клиент нарушил условия договора, а банку пришлось выплачивать возмещение, у кредитного учреждения есть страховка от потерь – например, залог имущества. Таким образом, даже если клиент не возместит гаранту расходы, у него истребуют и реализуют имущество.

Таким образом, банковская гарантия полезна для всех трех сторон договора, а ее стоимость вполне приемлема для принципала (2-10% от суммы возмещения). Теперь поговорим о существующих видах гарантий.

Преимущества и недостатки банковских гарантий

Из плюсов гарантии можно выделить:

- Надежность получения денежных средств.

- Возможность проанализировать свое финансовое состояние. Если гарантия выдается быстро — банк уверен в вашей платежеспособности. Если идут заминки — в дальнейшем вести дела может быть рискованно.

- Быстрая выдача банковской гарантии. Процедура оформления услуги довольно проста. К тому же, возможность предоставлять банковскую гарантию есть у многих организаций, поэтому проблем в поиске партнера также не будет.

Но у этого банковского продукта есть и минусы:

- Выдается на определенный срок. Если условия контракта были выполнены досрочно, придется либо переоформлять банковскую гарантию, либо платить дополнительную комиссию.

- Отзыв банковской лицензии. Если у банка-гаранта отозвали лицензию, банковская гарантия перестает действовать.

Нельзя сказать, что это идеальный инструмент, который покрывает все риски. Но при этом, банковская гарантия делает большинство сделок для бенефициаров намного безопаснее.

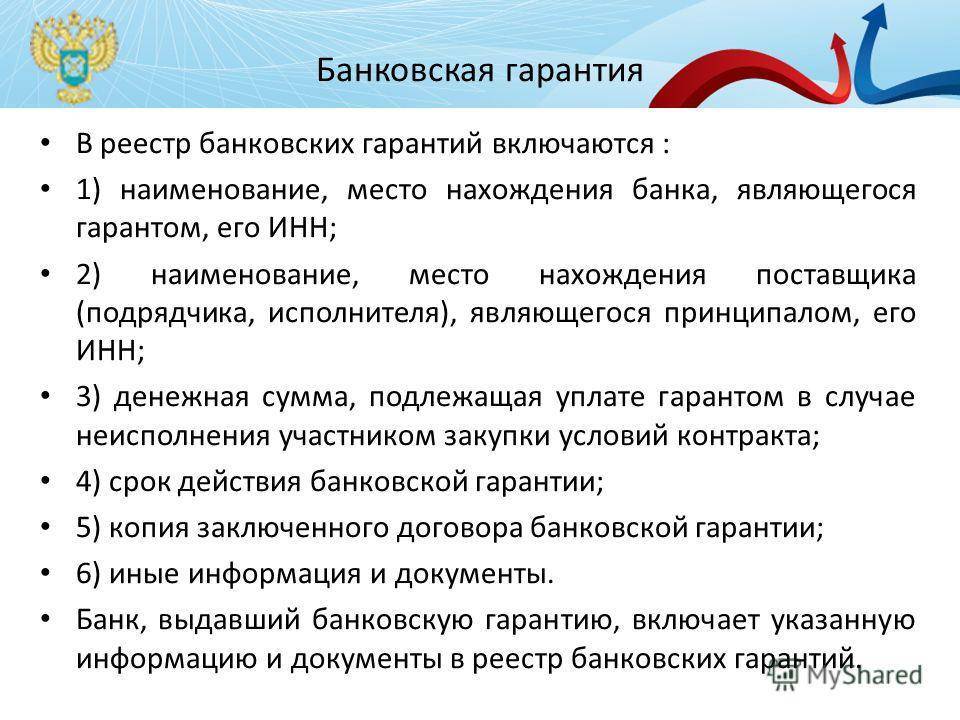

Реестр банковских гарантий

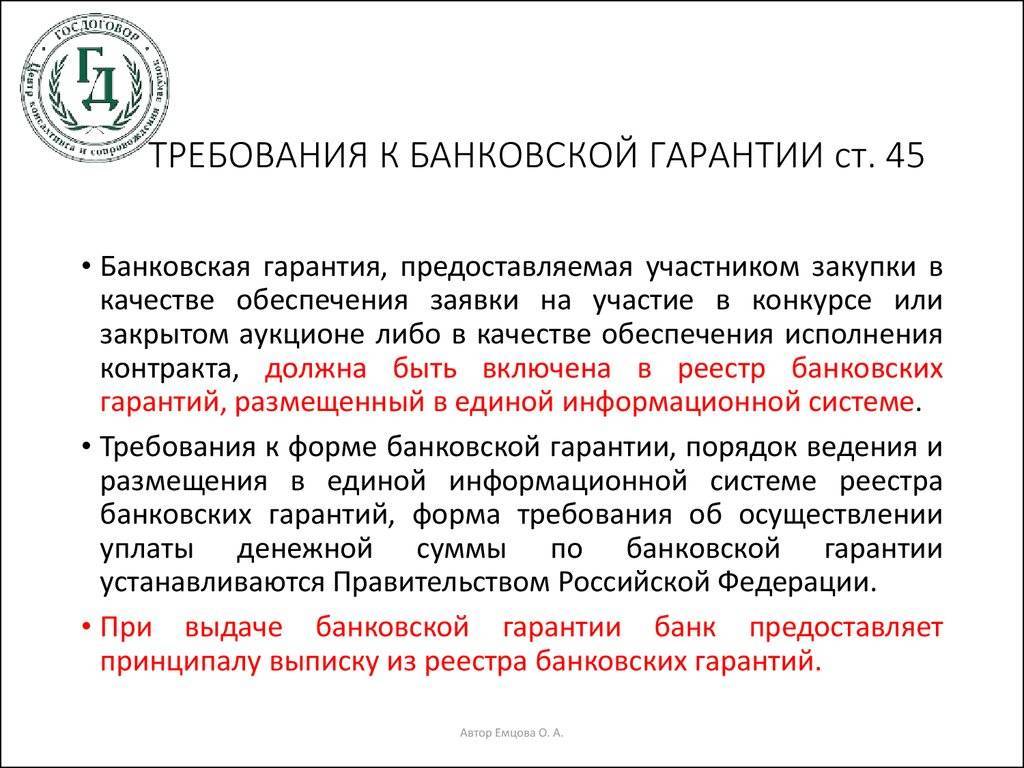

БГ, предоставляемая участником закупки в качестве обеспечения заявки на участие в конкурсе или закрытом аукционе либо в качестве обеспечения исполнения контракта, должна быть включена в реестр банковских гарантий, размещенный в единой информационной системе (ЕИС).

Исключение составляют БГ, предоставляемые в качестве обеспечения заявок и исполнения контрактов, если такие заявки и (или) контракты содержат сведения, составляющие государственную тайну. Сведения о таких гарантиях включаются в закрытый реестр банковских гарантий, который не размещается в ЕИС.

При выдаче БГ банк предоставляет принципалу выписку из реестра банковских гарантий.

Банк, выдавший БГ, не позднее одного рабочего дня, следующего за датой ее выдачи, или дня внесения изменений в условия БГ включает необходимые информацию и документы в реестр банковских гарантий либо в указанные сроки направляет в соответствии с порядком формирования и ведения закрытого реестра БГ информацию для включения в закрытый реестр БГ.

Ведение реестра и размещение его в единой информационной системе в сфере закупок осуществляет Федеральное казначейство.

В реестр БГ и закрытый реестр БГ включаются следующие информация и документы:

- наименование, место нахождения банка, являющегося гарантом, ИНН или в соответствии с законодательством иностранного государства аналог ИНН;

- наименование, место нахождения поставщика (подрядчика, исполнителя), являющегося принципалом, ИНН или в соответствии с законодательством иностранного государства аналог ИНН;

- денежная сумма, указанная в БГ и подлежащая уплате гарантом в случае неисполнения участником закупки в установленных случаях требований 44-ФЗ;

- срок действия БГ;

- копия БГ, за исключением БГ, информация о которой подлежит включению в закрытый реестр БГ;

- иные информация и документы, перечень которых установлен Правительством РФ.